Слайды и текст этой презентации

Слайд 1 предприятия.

К.э.н., доцент кафедры венчурного менеджмента

НИУ «Высшая школа экономики»

Кривда Сергей Викторович

E-mail: skrivda@mail.ru")

Описание слайда:

Финансовый план (бюджет) предприятия.

К.э.н., доцент кафедры венчурного менеджмента

НИУ «Высшая школа экономики»

Кривда Сергей Викторович

E-mail: skrivda@mail.ru

Слайд 2

процесс составления и принятия планов доходов и расходов организации, сформулированный в стоимостных и количественных величинах, а также последующий контроль за их исполнением.")

Описание слайда:

Финансовое планирование (бюджетирование)

процесс составления и принятия планов доходов и расходов организации, сформулированный в стоимостных и количественных величинах, а также последующий контроль за их исполнением.

Слайд 3

Описание слайда:

Планирование деятельности

Слайд 4

балансового отчёта")

Описание слайда:

Финансовый бюджет

Финансовый бюджет состоит из:

инвестиционного бюджета

кассового бюджета (план потока денежных средств)

балансового отчёта

Слайд 5

Описание слайда:

Операционный бюджет

Операционный бюджет состоит из:

бюджета продаж

бюджета производства

бюджета производственных запасов

бюджета прямых затрат на материалы

бюджета производственных накладных расходов

бюджета прямых затрат на оплату труда

бюджета коммерческих расходов

бюджета управленческих расходов

отчёта о прибылях и убытках

Слайд 6

Описание слайда:

Финансовое планирование

Слайд 7, во второй и т.д., с учётом безнадёжных долгов

Даже незначительное отклонение запланированного объёма продаж от фактического может привести к серьёзным отклонениям основного бюджета от факта")

Описание слайда:

Составление бюджета продаж

Бюджет продаж — это первый и самый важный шаг в составлении основного бюджета; оценка объёма продаж влияет на все последующие бюджеты

Бюджет продаж должен отражать месячный или квартальный объём продаж в натуральных и в стоимостных показателях

Бюджет продаж составляется с учётом: уровня спроса на продукцию компании, географии сбыта, категорий покупателей, сезонных факторов

Бюджет продаж включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включён и в доходную часть бюджета потока денежных средств

Для прогноза денежных поступлений от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть отгруженной продукции будет оплачена в первый месяц (месяц отгрузки), во второй и т.д., с учётом безнадёжных долгов

Даже незначительное отклонение запланированного объёма продаж от фактического может привести к серьёзным отклонениям основного бюджета от факта

Слайд 8

Описание слайда:

Шаг 1.а Бюджет продаж.

Слайд 9

Описание слайда:

Шаг 1.б График ожидаемых поступлений денежных средств от продаж

Слайд 10 должен соотноситься с объёмом продаж

Не следует ожидать увеличения объёма продаж, одновременно планируя уменьшение финансирования мероприятий, направленных на стимулирование сбыта

Большинство затрат на сбыт продукции планируется в процентном отношении к объёму продаж, исключение могут составлять арендные платежи за складские помещения.

Величина планируемого процента зависит от жизненного цикла продукции

Коммерческие расходы могут группироваться по многим критериям, основными из которых являются: типы продукции, типы покупателей, география сбыта

Значительную часть коммерческих расходов составляют затраты на рекламу и продвижение товаров на рынок; поэтому ответственный исполнитель (обычно директор по маркетингу) должен чётко определить где, когда и как должна быть проведена рекламная кампания и сколько потратить на нее, чтобы достичь максимальной выгоды при минимальных затратах

При составлении бюджета коммерческих расходов также необходимо выделять затраты на упаковку, транспортировку, страхование, хранение, складирование товаров")

Описание слайда:

Бюджет коммерческих расходов

Расчёт коммерческих расходов (реклама, комиссионные торговых агентов, транспортные услуги) должен соотноситься с объёмом продаж

Не следует ожидать увеличения объёма продаж, одновременно планируя уменьшение финансирования мероприятий, направленных на стимулирование сбыта

Большинство затрат на сбыт продукции планируется в процентном отношении к объёму продаж, исключение могут составлять арендные платежи за складские помещения.

Величина планируемого процента зависит от жизненного цикла продукции

Коммерческие расходы могут группироваться по многим критериям, основными из которых являются: типы продукции, типы покупателей, география сбыта

Значительную часть коммерческих расходов составляют затраты на рекламу и продвижение товаров на рынок; поэтому ответственный исполнитель (обычно директор по маркетингу) должен чётко определить где, когда и как должна быть проведена рекламная кампания и сколько потратить на нее, чтобы достичь максимальной выгоды при минимальных затратах

При составлении бюджета коммерческих расходов также необходимо выделять затраты на упаковку, транспортировку, страхование, хранение, складирование товаров

Слайд 11

Описание слайда:

Шаг 2. Бюджет коммерческих расходов.

Слайд 12, а также величину внешних закупок

Необходимый объём выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объём продаж за данный период и минус запас готовой продукции на начало периода")

Описание слайда:

Бюджет производства

Бюджет производства — это план выпуска продукции в натуральных показателях

Бюджет производства составляется исходя из бюджета продаж; он учитывает производственные мощности, увеличение или уменьшение запасов (бюджет производственных запасов), а также величину внешних закупок

Необходимый объём выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объём продаж за данный период и минус запас готовой продукции на начало периода

Слайд 13

Описание слайда:

Шаг 3. Бюджет производства.

Слайд 14 на конец планируемого периода

Объём незавершённого производства определяется, исходя из технологических особенностей изготовления продукции")

Описание слайда:

Бюджет производственных запасов

Бюджет производственных запасов содержит информацию, необходимую для подготовки двух заключительных финансовых документов основного бюджета:

прогноза отчёта о прибылях и убытках — в части подготовки данных о производственной себестоимости реализованной Продукции

прогноза балансового отчёта — в части подготовки данных о состоянии нормируемых оборотных средств (сырья, материалов и запасов готовой продукции) на конец планируемого периода

Объём незавершённого производства определяется, исходя из технологических особенностей изготовления продукции

Слайд 15

Описание слайда:

Шаг 4. Бюджет производственных запасов.

Слайд 16

Описание слайда:

Бюджет прямых затрат на материалы

Все затраты подразделяются на прямые и косвенные; к прямым затратам относятся, например, сырьё и материалы, заработная плата основного производственного персонала, большая часть общецеховых расходов

Прямые затраты на сырьё и материалы — это затраты на сырьё и материалы, из которых производится конечный продукт

Бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета продаж

Бюджет прямых затрат на материалы показывает, сколько сырья и материалов требуется для производства и сколько сырья и материалов должно быть закуплено

Объём закупок сырья и материалов зависит от ожидаемого объёма их использования, а также от предполагаемого уровня запасов

Формула для вычисления объёма закупок выглядит следующим образом:

Объём закупок = объём использования + запасы на конец периода — запасы на начало периода

Бюджет прямых затрат на материалы, как правило, составляется с учётом сроков и порядка погашения кредиторской задолженности за материалы

Слайд 17

Описание слайда:

Шаг 5.а Бюджет прямых затрат на материалы.

Слайд 18

Описание слайда:

Шаг 5.б График оплаты приобретенных

материалов

Слайд 19

Описание слайда:

Бюджет прямых затрат на оплату труда

Прямые затраты на оплату труда — это затраты на заработную плату основного производственного персонала

Бюджет прямых затрат на оплату труда подготавливается, исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала

В бюджете заработной платы основного производственного персонала необходимо выделять две составные части:

фиксированную часть оплаты труда

сдельную часть оплаты труда

Если к моменту составления бюджета накопилась значительная кредиторская задолженность по выплате заработной платы, то необходимо предусмотреть график её погашения

График погашения задолженности по заработной плате составляется по тому же принципу, что и график погашения задолженности за материалы

Слайд 20

Описание слайда:

Шаг 6.а Бюджет прямых затрат на оплату труда.

Слайд 21

Описание слайда:

Шаг 6.б График погашения задолженности по оплате труда

Слайд 22

Описание слайда:

Бюджет общепроизводственных накладных расходов

Бюджет общепроизводственных накладных расходов отражает объём всех затрат, связанных с производством продукции, за исключением затрат на прямые материалы и прямых затрат на оплату труда

Общепроизводственные накладные расходы включают в себя постоянную и переменную части. Постоянная часть планируется, исходя из потребностей производства, переменная часть – как норматив, например, от трудозатрат основных производственных рабочих

Бюджет общепроизводственных накладных расходов обычно включает в себя ряд стандартных статей затрат: амортизацию и аренду производственного оборудования, страховку, дополнительные выплаты рабочим, оплату непроизводительного времени и т.д.

Слайд 23

Описание слайда:

Шаг 7. Бюджет общепроизводственных накладных расходов.

Слайд 24")

Описание слайда:

Бюджет управленческих расходов

Управленческие расходы — это все расходы, не связанные с производственной или коммерческой деятельностью компании, а именно: затраты на содержание отдела кадров, юридического отдела, освещение и отопление сооружений непроизводственного назначения, командировки, услуги связи, налоги и проценты за кредиты, относящиеся на себестоимость и т.д.

Большинство управленческих расходов носит постоянный характер; переменная часть затрат, если она присутствует, планируется как процент (например, от объёма продаж)

Слайд 25

Описание слайда:

Шаг 8. Бюджет управленческих расходов.

Слайд 26

Описание слайда:

Отчёт о прибылях и убытках

Отчёт о прибылях и убытках — первый из документов основного бюджета, показывающий, какой доход заработала компания за отчётный период и какие расходы были понесены

Отчёт о прибылях и убытках является аналогом формы №2 российской бухгалтерской отчётности

Слайд 27

Описание слайда:

Шаг 9. Прогноз отчета о прибылях и убытках.

Слайд 28 и величина дебиторской задолженности, которые рассчитываются при подготовке соответствующих бюджетов

Инвестиционные проекты служат основой для прогноза стоимости основных средств

Пассивная часть баланса формируется, исходя из предполагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов

В первом приближении никаких изменений в постоянном капитале (кредиты банков плюс собственный капитал) не планируется

Расхождение в прогнозах активной и пассивной частей баланса даёт представление о нехватке (избытке) финансирования; решение о способе финансирования принимается на основании дополнительного анализа

Изменение структуры баланса сказывается на потоке денежных средств")

Описание слайда:

Балансовый отчёт

Балансовый отчёт показывает, какими средствами финансирования обладает предприятие и как используются данные средства

Балансовый отчёт характеризует финансовое состояние предприятия на конкретную дату

Для прогноза баланса используется величина нормируемых оборотных активов (сырья и материалов, незавершённого производства и готовой продукции) и величина дебиторской задолженности, которые рассчитываются при подготовке соответствующих бюджетов

Инвестиционные проекты служат основой для прогноза стоимости основных средств

Пассивная часть баланса формируется, исходя из предполагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов

В первом приближении никаких изменений в постоянном капитале (кредиты банков плюс собственный капитал) не планируется

Расхождение в прогнозах активной и пассивной частей баланса даёт представление о нехватке (избытке) финансирования; решение о способе финансирования принимается на основании дополнительного анализа

Изменение структуры баланса сказывается на потоке денежных средств

Слайд 29

Описание слайда:

Шаг 10.а Прогноз активов баланса.

Слайд 30

Описание слайда:

Шаг 10.б Прогноз пассивов баланса.

Слайд 31

Описание слайда:

Бюджет потока денежных средств

Составление бюджета денежных средств — один из самых важных и сложных шагов в бюджетировании; основой для его составления служит прогноз объёма продаж

Поступления от основной деятельности рассчитываются с учётом изменений в дебиторской задолженности, расходы – с учётом изменений в кредиторской задолженности

Отдельно рассчитываются доходы и расходы от финансовой и инвестиционной деятельности

При прогнозе движения денежных средств прямым методом из суммы всех затрат исключается амортизация

Слайд 32")

Описание слайда:

Шаг 11.а Прогноз отчета о движении денежных

средств. (по основной деятельности)

Слайд 33")

Описание слайда:

Шаг 11.б Прогноз отчета о движении денежных

средств. (по инвестиционной деятельности)

Слайд 34")

Описание слайда:

Шаг 11.в Прогноз отчета о движении денежных

средств. (по финансовой деятельности)

1

Первый слайд презентации: Финансовый план (бюджет) предприятия

К.э.н., доцент кафедры венчурного менеджмента

НИУ «Высшая школа экономики»

Кривда Сергей Викторович

E-mail : skrivda@mail.ru

предприятия")

Изображение слайда

2

Слайд 2: Финансовое планирование (бюджетирование )

процесс составления и принятия планов доходов и расходов организации, сформулированный в стоимостных и количественных величинах, а также последующий контроль за их исполнением.

предприятия")

Изображение слайда

3

Слайд 3: Планирование деятельности

Планировать необходимо для того, чтобы:

понимать, где, когда, как и для кого организация собирается производить и продавать продукцию

понимать, какие ресурсы понадобятся для достижения поставленных целей

добиться эффективного использования привлечённых ресурсов, т.е. решить задачу максимизации соответствующих показателей рентабельности

предприятия")

Изображение слайда

4

Слайд 4: Финансовый бюджет

Финансовый бюджет состоит из:

инвестиционного бюджета

кассового бюджета (план потока денежных средств)

балансового отчёта

предприятия")

Изображение слайда

5

Слайд 5: Операционный бюджет

Операционный бюджет состоит из:

бюджета продаж

бюджета производства

бюджета производственных запасов

бюджета прямых затрат на материалы

бюджета производственных накладных расходов

бюджета прямых затрат на оплату труда

бюджета коммерческих расходов

бюджета управленческих расходов

отчёта о прибылях и убытках

предприятия")

Изображение слайда

6

Слайд 6: Финансовое планирование

предприятия")

Изображение слайда

7

Слайд 7: Составление бюджета продаж

Бюджет продаж — это первый и самый важный шаг в составлении основного бюджета; оценка объёма продаж влияет на все последующие бюджеты

Бюджет продаж должен отражать месячный или квартальный объём продаж в натуральных и в стоимостных показателях

Бюджет продаж составляется с учётом: уровня спроса на продукцию компании, географии сбыта, категорий покупателей, сезонных факторов

Бюджет продаж включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включён и в доходную часть бюджета потока денежных средств

Для прогноза денежных поступлений от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть отгруженной продукции будет оплачена в первый месяц ( месяц отгрузки), во второй и т.д., с учётом безнадёжных долгов

Даже незначительное отклонение запланированного объёма продаж от фактического может привести к серьёзным отклонениям основного бюджета от факта

предприятия")

Изображение слайда

8

Слайд 8: Шаг 1.а Бюджет продаж

предприятия")

Изображение слайда

9

Слайд 9: Шаг 1.б График ожидаемых поступлений денежных средств от продаж

предприятия")

Изображение слайда

10

Слайд 10: Бюджет коммерческих расходов

Расчёт коммерческих расходов (реклама, комиссионные торговых агентов, транспортные услуги) должен соотноситься с объёмом продаж

Не следует ожидать увеличения объёма продаж, одновременно планируя уменьшение финансирования мероприятий, направленных на стимулирование сбыта

Большинство затрат на сбыт продукции планируется в процентном отношении к объёму продаж, исключение могут составлять арендные платежи за складские помещения.

Величина планируемого процента зависит от жизненного цикла продукции

Коммерческие расходы могут группироваться по многим критериям, основными из которых являются: типы продукции, типы покупателей, география сбыта

Значительную часть коммерческих расходов составляют затраты на рекламу и продвижение товаров на рынок; поэтому ответственный исполнитель (обычно директор по маркетингу) должен чётко определить где, когда и как должна быть проведена рекламная кампания и сколько потратить на нее, чтобы достичь максимальной выгоды при минимальных затратах

При составлении бюджета коммерческих расходов также необходимо выделять затраты на упаковку, транспортировку, страхование, хранение, складирование товаров

предприятия")

Изображение слайда

11

Слайд 11: Шаг 2. Бюджет коммерческих расходов

предприятия")

Изображение слайда

12

Слайд 12: Бюджет производства

Бюджет производства — это план выпуска продукции в натуральных показателях

Бюджет производства составляется исходя из бюджета продаж ; он учитывает производственные мощности, увеличение или уменьшение запасов (бюджет производственных запасов), а также величину внешних закупок

Необходимый объём выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объём продаж за данный период и минус запас готовой продукции на начало периода

предприятия")

Изображение слайда

13

Слайд 13: Шаг 3. Бюджет производства

предприятия")

Изображение слайда

14

Слайд 14: Бюджет производственных запасов

Бюджет производственных запасов содержит информацию, необходимую для подготовки двух заключительных финансовых документов основного бюджета:

прогноза отчёта о прибылях и убытках — в части подготовки данных о производственной себестоимости реализованной Продукции

прогноза балансового отчёта — в части подготовки данных о состоянии нормируемых оборотных средств (сырья, материалов и запасов готовой продукции) на конец планируемого периода

Объём незавершённого производства определяется, исходя из технологических особенностей изготовления продукции

предприятия")

Изображение слайда

15

Слайд 15: Шаг 4. Бюджет производственных запасов

предприятия")

Изображение слайда

16

Слайд 16: Бюджет прямых затрат на материалы

Все затраты подразделяются на прямые и косвенные; к прямым затратам относятся, например, сырьё и материалы, заработная плата основного производственного персонала, большая часть общецеховых расходов

Прямые затраты на сырьё и материалы — это затраты на сырьё и материалы, из которых производится конечный продукт

Бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета продаж

Бюджет прямых затрат на материалы показывает, сколько сырья и материалов требуется для производства и сколько сырья и материалов должно быть закуплено

Объём закупок сырья и материалов зависит от ожидаемого объёма их использования, а также от предполагаемого уровня запасов

Формула для вычисления объёма закупок выглядит следующим образом:

Объём закупок = объём использования + запасы на конец периода — запасы на начало периода

Бюджет прямых затрат на материалы, как правило, составляется с учётом сроков и порядка погашения кредиторской задолженности за материалы

предприятия")

Изображение слайда

17

Слайд 17: Шаг 5.а Бюджет прямых затрат на материалы

предприятия")

Изображение слайда

18

Слайд 18: Шаг 5.б График оплаты приобретенных материалов

предприятия")

Изображение слайда

19

Слайд 19: Бюджет прямых затрат на оплату труда

Прямые затраты на оплату труда — это затраты на заработную плату основного производственного персонала

Бюджет прямых затрат на оплату труда подготавливается, исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала

В бюджете заработной платы основного производственного персонала необходимо выделять две составные части:

фиксированную часть оплаты труда

сдельную часть оплаты труда

Если к моменту составления бюджета накопилась значительная кредиторская задолженность по выплате заработной платы, то необходимо предусмотреть график её погашения

График погашения задолженности по заработной плате составляется по тому же принципу, что и график погашения задолженности за материалы

предприятия")

Изображение слайда

20

Слайд 20: Шаг 6.а Бюджет прямых затрат на оплату труда

предприятия")

Изображение слайда

21

Слайд 21: Шаг 6.б График погашения задолженности по оплате труда

предприятия")

Изображение слайда

22

Слайд 22: Бюджет общепроизводственных накладных расходов

Бюджет общепроизводственных накладных расходов отражает объём всех затрат, связанных с производством продукции, за исключением затрат на прямые материалы и прямых затрат на оплату труда

Общепроизводственные накладные расходы включают в себя постоянную и переменную части. Постоянная часть планируется, исходя из потребностей производства, переменная часть – как норматив, например, от трудозатрат основных производственных рабочих

Бюджет общепроизводственных накладных расходов обычно включает в себя ряд стандартных статей затрат: амортизацию и аренду производственного оборудования, страховку, дополнительные выплаты рабочим, оплату непроизводительного времени и т.д.

предприятия")

Изображение слайда

23

Слайд 23: Шаг 7. Бюджет общепроизводственных накладных расходов

предприятия")

Изображение слайда

24

Слайд 24: Бюджет управленческих расходов

Управленческие расходы — это все расходы, не связанные с производственной или коммерческой деятельностью компании, а именно: затраты на содержание отдела кадров, юридического отдела, освещение и отопление сооружений непроизводственного назначения, командировки, услуги связи, налоги и проценты за кредиты, относящиеся на себестоимость и т.д.

Большинство управленческих расходов носит постоянный характер ; переменная часть затрат, если она присутствует, планируется как процент (например, от объёма продаж )

предприятия")

Изображение слайда

25

Слайд 25: Шаг 8. Бюджет управленческих расходов

предприятия")

Изображение слайда

26

Слайд 26: Отчёт о прибылях и убытках

Отчёт о прибылях и убытках — первый из документов основного бюджета, показывающий, какой доход заработала компания за отчётный период и какие расходы были понесены

Отчёт о прибылях и убытках является аналогом формы №2 российской бухгалтерской отчётности

предприятия")

Изображение слайда

27

Слайд 27: Шаг 9. Прогноз отчета о прибылях и убытках

предприятия")

Изображение слайда

28

Слайд 28: Балансовый отчёт

Балансовый отчёт показывает, какими средствами финансирования обладает предприятие и как используются данные средства

Балансовый отчёт характеризует финансовое состояние предприятия на конкретную дату

Для прогноза баланса используется величина нормируемых оборотных активов (сырья и материалов, незавершённого производства и готовой продукции) и величина дебиторской задолженности, которые рассчитываются при подготовке соответствующих бюджетов

Инвестиционные проекты служат основой для прогноза стоимости основных средств

Пассивная часть баланса формируется, исходя из предполагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов

В первом приближении никаких изменений в постоянном капитале (кредиты банков плюс собственный капитал) не планируется

Расхождение в прогнозах активной и пассивной частей баланса даёт представление о нехватке (избытке) финансирования ; решение о способе финансирования принимается на основании дополнительного анализа

Изменение структуры баланса сказывается на потоке денежных средств

предприятия")

Изображение слайда

29

Слайд 29: Шаг 10.а Прогноз активов баланса

предприятия")

Изображение слайда

30

Слайд 30: Шаг 10.б Прогноз пассивов баланса

предприятия")

Изображение слайда

31

Слайд 31: Бюджет потока денежных средств

Составление бюджета денежных средств — один из самых важных и сложных шагов в бюджетировании ; основой для его составления служит прогноз объёма продаж

Поступления от основной деятельности рассчитываются с учётом изменений в дебиторской задолженности, расходы – с учётом изменений в кредиторской задолженности

Отдельно рассчитываются доходы и расходы от финансовой и инвестиционной деятельности

При прогнозе движения денежных средств прямым методом из суммы всех затрат исключается амортизация

предприятия")

Изображение слайда

32

Слайд 32: Шаг 11.а Прогноз отчета о движении денежных средств. (по основной деятельности)

предприятия")

Изображение слайда

33

Слайд 33: Шаг 11.б Прогноз отчета о движении денежных средств. (по инвестиционной деятельности)

предприятия")

Изображение слайда

34

Последний слайд презентации: Финансовый план (бюджет) предприятия: Шаг 11.в Прогноз отчета о движении денежных средств. (по финансовой деятельности)

предприятия")

Изображение слайда

Презентация на тему «Бюджетирование предприятия»

-

Скачать презентацию (0.32 Мб)

-

442 загрузки -

4.0 оценка

Ваша оценка презентации

Оцените презентацию по шкале от 1 до 5 баллов

- 1

- 2

- 3

- 4

- 5

Комментарии

Добавить свой комментарий

Аннотация к презентации

Интересует тема «Бюджетирование предприятия»? Лучшая powerpoint презентация на эту тему представлена здесь! Данная презентация состоит из 13 слайдов. Средняя оценка: 4.0 балла из 5. Также представлены другие презентации по экономике. Скачивайте бесплатно.

-

Формат

pptx (powerpoint)

-

Количество слайдов

13

-

Слова

-

Конспект

Отсутствует

Содержание

-

Слайд 1

БЮДЖЕТИРОВАНИЕ КАК ИНСТРУМЕНТ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

Бюджетирование как инструмент планирования финансов предприятия

Место бюджетирования в плановом процессе

Алгоритм бюджетирования

Достоинства и недостатки бюджетирования, проблемы его осуществления

Перспективы бюджетирования как метода решения задач планированияpptcloud.ru

-

Слайд 2

Бюджетирование на предприятии — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов.

Главной целью бюджетирования является обеспечение производственно-коммерческого процесса необходимыми денежными ресурсами.

-

Слайд 3

ЗАДАЧИ БЮДЖЕТИРОВАНИЯ

Установление объектов бюджетирования

Разработка системы бюджетов операционных и финансовых

Расчёт соответствующих показателей бюджетов

Вычисление необходимого объема денежных ресурсов, обеспечивающих финансовую устойчивость, платежеспособность и ликвидность баланса предприятия.

Расчёт величины внутреннего и внешнего финансирования и выявление резервов их дополнительного привлечения

Прогноз доходов, расходов и капитала организации -

Слайд 4

Бюдже́т (от старонормандского bougette — кошелёк, сумка, кожаный мешок, мешок с деньгами) — схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год.

-

Слайд 5

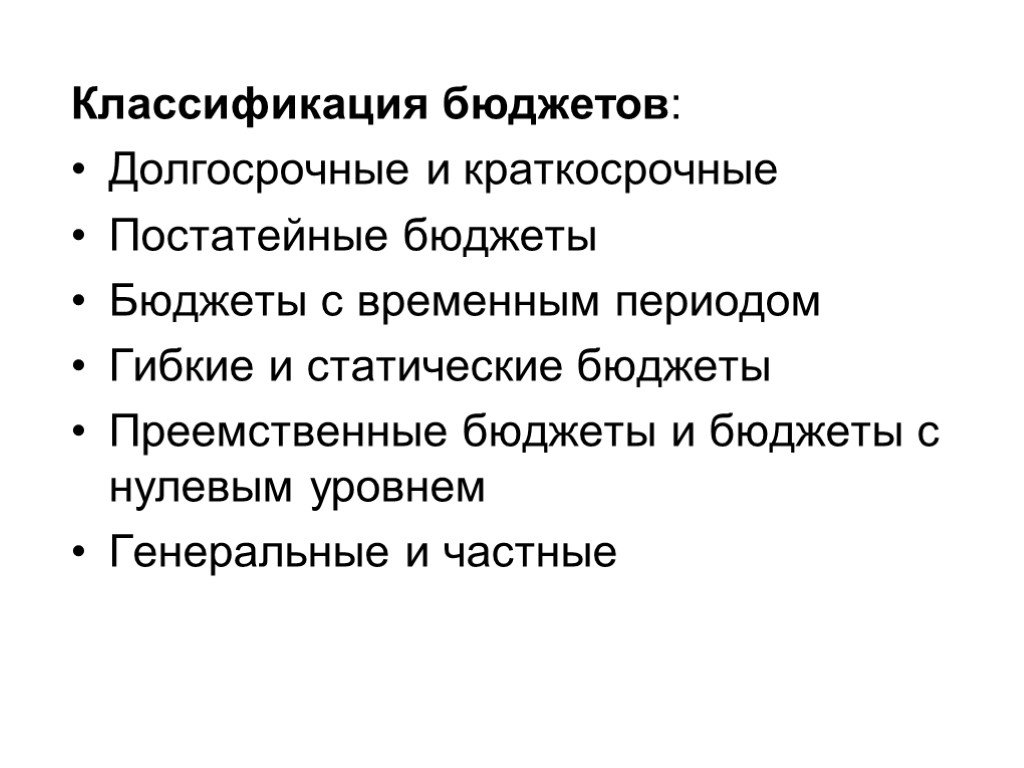

Классификация бюджетов:

Долгосрочные и краткосрочные

Постатейные бюджеты

Бюджеты с временным периодом

Гибкие и статические бюджеты

Преемственные бюджеты и бюджеты с нулевым уровнем

Генеральные и частные -

Слайд 6

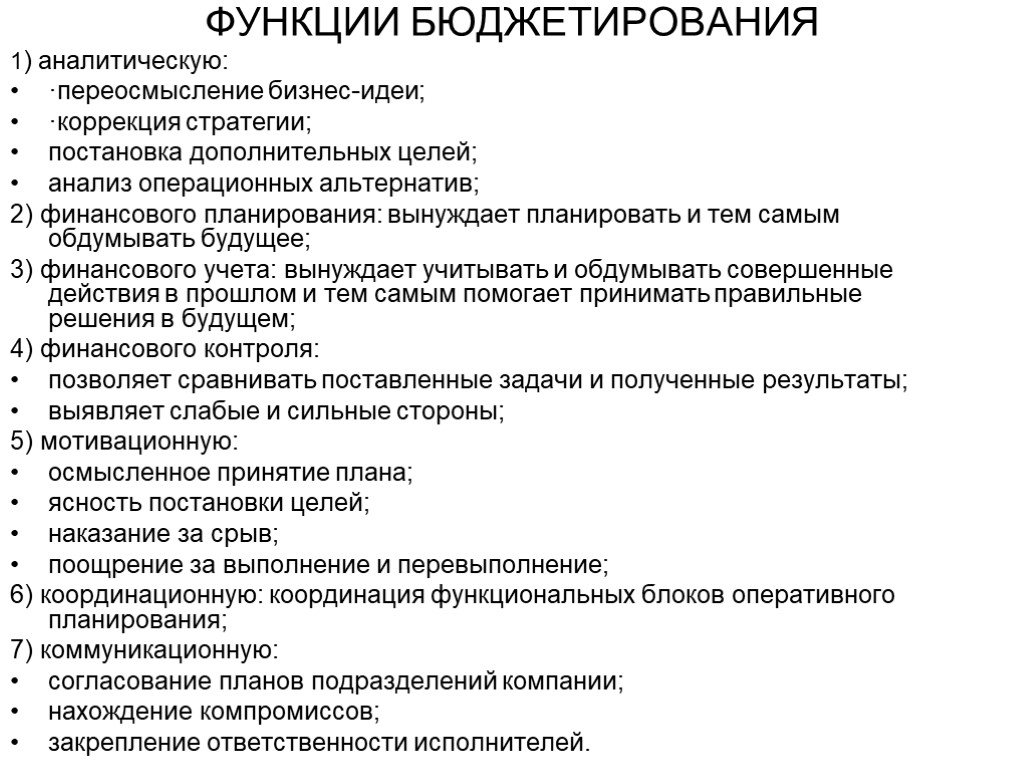

ФУНКЦИИ БЮДЖЕТИРОВАНИЯ

1) аналитическую:

·переосмысление бизнес-идеи;

·коррекция стратегии;

постановка дополнительных целей;

анализ операционных альтернатив;

2) финансового планирования: вынуждает планировать и тем самым обдумывать будущее;

3) финансового учета: вынуждает учитывать и обдумывать совершенные действия в прошлом и тем самым помогает принимать правильные решения в будущем;

4) финансового контроля:

позволяет сравнивать поставленные задачи и полученные результаты;

выявляет слабые и сильные стороны;

5) мотивационную:

осмысленное принятие плана;

ясность постановки целей;

наказание за срыв;

поощрение за выполнение и перевыполнение;

6) координационную: координация функциональных блоков оперативного планирования;

7) коммуникационную:

согласование планов подразделений компании;

нахождение компромиссов;

закрепление ответственности исполнителей. -

Слайд 7

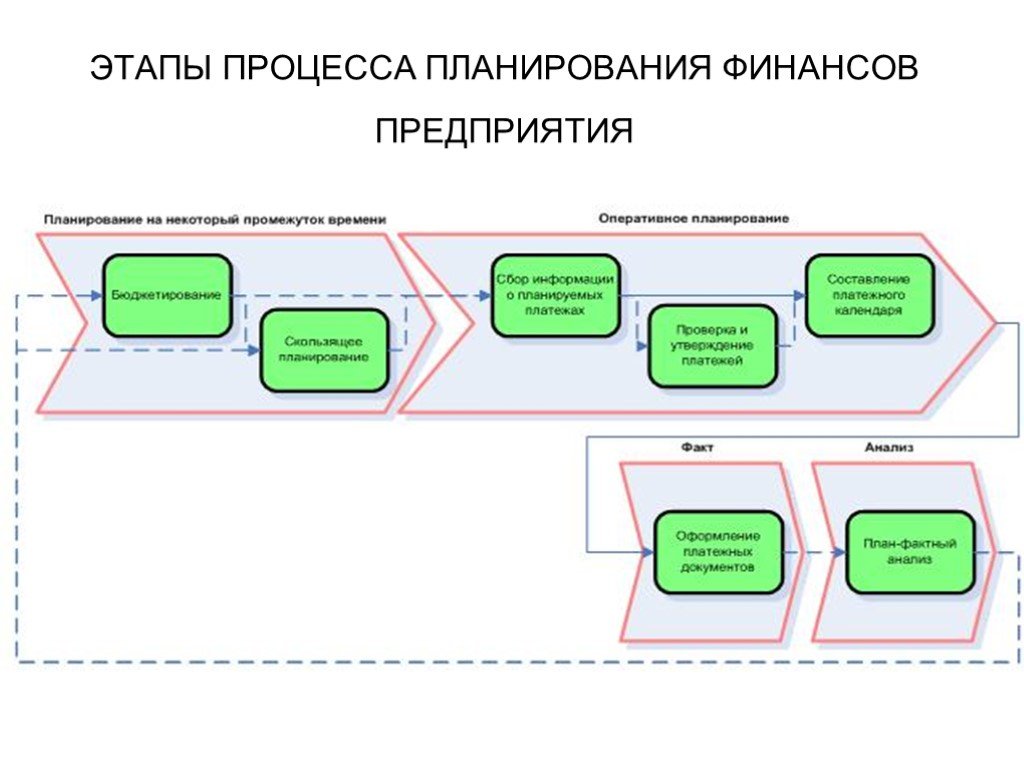

ЭТАПЫ ПРОЦЕССА ПЛАНИРОВАНИЯ ФИНАНСОВ ПРЕДПРИЯТИЯ

-

Слайд 8

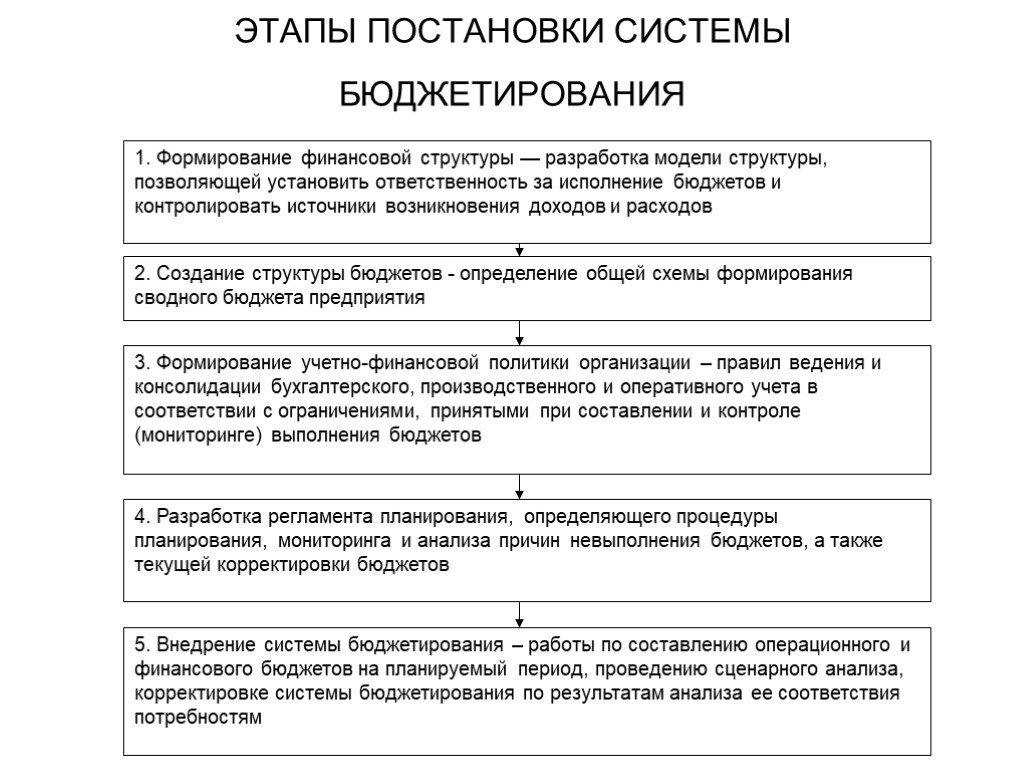

ЭТАПЫ ПОСТАНОВКИ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ

1. Формирование финансовой структуры — разработка модели структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов

4. Разработка регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов

2. Создание структуры бюджетов — определение общей схемы формирования сводного бюджета предприятия

5. Внедрение системы бюджетирования – работы по составлению операционного и финансового бюджетов на планируемый период, проведению сценарного анализа, корректировке системы бюджетирования по результатам анализа ее соответствия потребностям

3. Формирование учетно-финансовой политики организации – правил ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и контроле (мониторинге) выполнения бюджетов -

Слайд 9

ЭТАПЫ БЮДЖЕТНОГО ПРОЦЕССА ПРЕДПРИЯТИЯ

Анализ исполнения бюджета предыдущего периода

Разработка проекта сводного бюджета

Установление общих целей развития организации

Планирование деятельности организации в целом и по ее подразделениям:

Конкретизация целей и определение задач для каждого подразделения.

Подготовка отделам и подразделениям оперативных бюджетов

Разработка проекта бюджета высшим руководством

Утверждение проекта бюджета

Просчет вариантов планов, внесение корректив

Составление окончательного проекта сводного бюджета организации и включение его в систему планов

Анализ исполнения бюджета текущего года

Контроль (мониторинг) исполнения бюджета текущего года

Анализ исполнения бюджета текущего годаСоставление бюджета следующего года

Разработка проекта бюджета следующего года

1 этап

2 этап

3 (0) этап -

Слайд 10

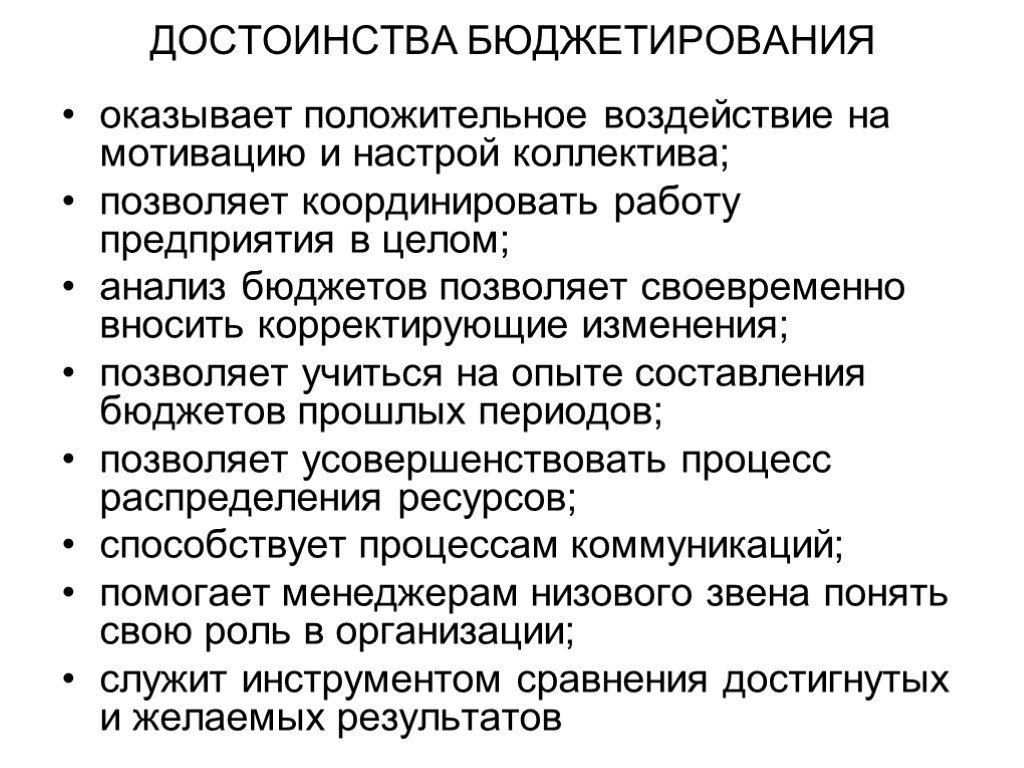

ДОСТОИНСТВА БЮДЖЕТИРОВАНИЯ

оказывает положительное воздействие на мотивацию и настрой коллектива;

позволяет координировать работу предприятия в целом;

анализ бюджетов позволяет своевременно вносить корректирующие изменения;

позволяет учиться на опыте составления бюджетов прошлых периодов;

позволяет усовершенствовать процесс распределения ресурсов;

способствует процессам коммуникаций;

помогает менеджерам низового звена понять свою роль в организации;

служит инструментом сравнения достигнутых и желаемых результатов -

Слайд 11

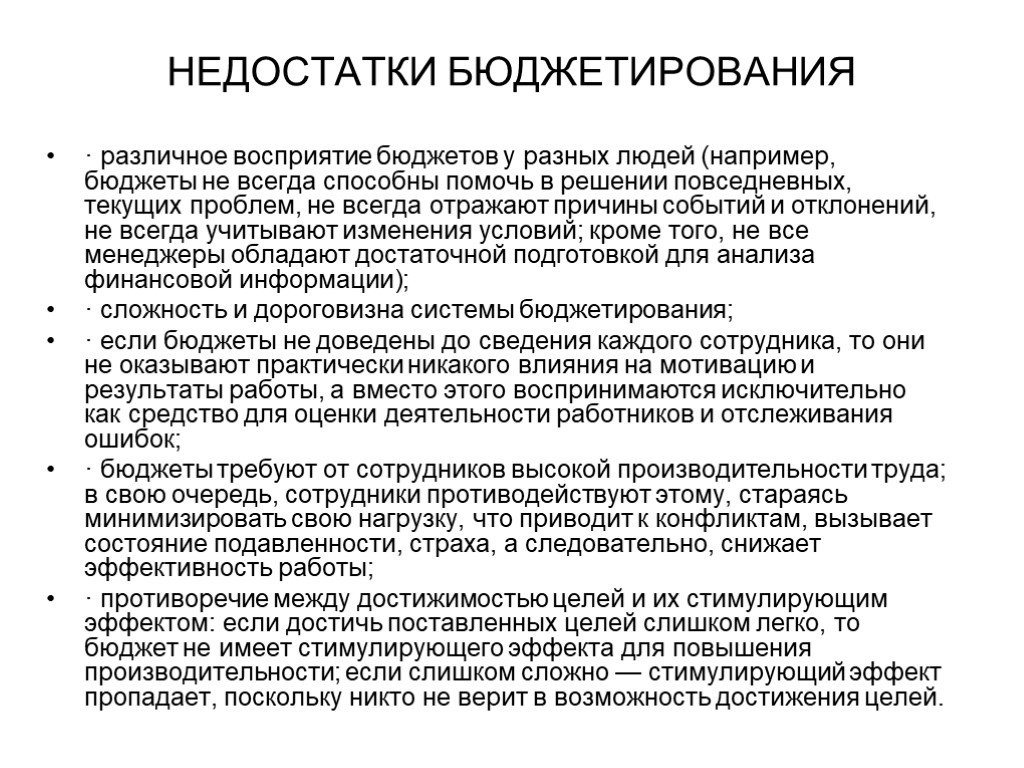

НЕДОСТАТКИ БЮДЖЕТИРОВАНИЯ

· различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того, не все менеджеры обладают достаточной подготовкой для анализа финансовой информации);

· сложность и дороговизна системы бюджетирования;

· если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

· бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а следовательно, снижает эффективность работы;

· противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если слишком сложно — стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей. -

Слайд 12

ФИНАНСОВАЯ СТРУКТУРА СЕТИ СУПЕРМАРКЕТОВ С ВЫДЕЛЕНИЕМ ЭЛЕМЕНТОВ БЮДЖЕТНОГО ПРОЦЕССА

Условные обозначения (здесь и далее): ЦИ – центр инвестиций; ЦП – центр прибыли; ЦУМД – центр учета маржинального дохода; ЦЗ – центр затрат; ЦД – центр доходов.

-

Слайд 13

БЮДЖЕТИРОВАНИЕ И ТЕКУЩЕЕ ПЛАНИРОВАНИЕ В ХОЗЯЙСТВЕННОМ ПРОЦЕССЕ

Посмотреть все слайды

Сообщить об ошибке

Похожие презентации

Спасибо, что оценили презентацию.

Мы будем благодарны если вы поможете сделать сайт лучше и оставите отзыв или предложение по улучшению.

Добавить отзыв о сайте

Вы здесь

Презентация бюджета компании. Зачем это нужно?

Ответ на этот вопрос вполне очевиден. Другое дело, что бывают различные ситуации. Презентация бюджета компании, в большинстве случаев, разрабатывается с тем, чтобы этот самый бюджет утвердили, одобрили, сочли оправданным, и т.д. В качестве аудитории, для которой готовятся такие демонстрации, может выступать высшее корпоративное руководство, инвесторы или госслужба.

Решения для привлечения клиентов

Вам будет интересно

Презентация бюджета: от чего отталкиваться

Подавляющее большинство современных компаний хранят просто неимоверное количество информации, и не знают, как можно её использовать. Если правильно обработать эти «залежи», в 80% случаев, анализ этих данных позволит понять, как получить дополнительную, и немалую, прибыль. Вы спросите – При чём тут информация, когда речь идёт о презентации бюджета компании? А что такое бюджет? Разве данные о расходах и доходах компании не являются информацией? Суть здесь вот в чём: чтобы провести презентацию чего-либо, для начала, это нужно понимать самому!

Так как же понять, какая именно информация представляет ценность, и каким образом её следует обработать?

На самом деле, всё – проще некуда! Не нужно заново изобретать колесо. Самый простой способ получения важной информации, что касается непосредственно финансовых потоков, — инфографика и сводные таблицы Excel, которыми многие пользуются каждый день.

Для наглядности, чтобы понимать, от чего отталкиваться, ознакомьтесь с исполнительными документами по государственному бюджету. Ярче примера Вы не найдёте, а отличается от бюджета компаниями он только объёмами – суть та же. Даже бюджетные формы практически не отличаются.

Почему презентация бюджета кажется такой сложной задачей?

У Вас есть высшее образование? Университет? Институт? Аспирантура? Чему учат в этих заведениях?

Если говорить о бюджете, Вас могут научить ведению бухгалтерского учёта, планированию, финансовому анализу… много чему! Но в этом списке нет способов подготовки и презентации (представления) бюджета, ни слова об его утверждении и тонкостях отчётности. А для работы именно это и нужно.

Для подготовки бюджета к утверждению и его презентации существует несколько способов. Самыми распространёнными являются два:

- способ процентов (процентный). Сложность этого способа скрыта в самом понятии процента, т.к. он является величиной относительной, и чаще используется в рекламе. Но, при грамотном подходе, эффективен и в презентациях;

- способ целей и задач (планирование). Зная цели компании, их необходимо раздробить на более мелкие задачи, до момента, когда становится ясна стоимость каждой из этих задач в отдельности.

Как эффективно презентовать бюджет компании?

Очень важно знать, для кого создаётся презентация. Ораторское искусство, конечно, не помешает, но главное – быть подготовленным информационно и морально. Убедительность и яркость презентации – это, считайте, полдела.

Несколько полезных советов:

- не нужно округлять 118 тысяч до 120. Цифры должны быть не круглыми, а точными;

- не злоупотребляйте мелкими деталями, объединяйте их в крупные;

- не зубрите цифры. Их нужно знать. Если потребуется, Вы должны суметь уточнить цифры по любой из представленных позиций;

- обязательно дополняйте рассказ статьями инвестиций в маркетинг и озвучивайте предполагаемые результаты;

- если уместно, делайте ссылки на меняющиеся тенденции рынка и активность конкурентов.

Подготовка, чёткость и уверенность – вот «три кита», на которых держится залог успешной презентации.

Если Вам не хватает уверенности, Вы не умеете чётко говорить, формулировать, или у Вас просто нет на это времени. Тогда единственным выходом для Вас будет – заказать презентацию у профессионалов. В этом способе решения только одни плюсы:

- наличие опыта;

- быстрота решения поставленной задачи;

- гарантия качества.

Наши работы

Наша команда

-

Вадим Скопинцев

Сделаем лучшее решение для привлечения клиентов из интернета, сделаем продажи!

-

Дмитрий Карпинский

Экспонента, бизнес должен и будет расти по экспоненте! Продавать, будете продавать!

-

Евгений Белоусов

Предложу варианты решения ваших проблем- вам останется лишь выбрать!

-

Павел Шульга

Старший специалист по контекстной рекламе

Грамотно используем Ваш рекламный бюджет. Выйдем на максимум заявок!

-

Евгения Лю-Ти-Фу

Руководитель PR направления

Ваш имидж в наших руках. Если вас нет в Интернете, то вас нет в бизнесе!

-

Диана Зайцева

«Протачиваем» Ваш ресурс для получения им продающих свойств. Захватываем клиентов для Вас!

-

Леонид Белкин

Сделаем Ваш сайт продающим. Конверсия будет расти!

-

Дмитрий Трацевский

Разработанные нами сайты работают как часы!

-

Татьяна Николаева

Менеджер проектов, переводчик

Пишем только уникальные и интересные тексты на русском и английском. Вам понравится!

-

Кирилл Миченус

Разработаем классный, продающий сайт. Внедрим интересные идеи!!

-

Марина Петренко

Раскрываем все положительные стороны Вашего бизнеса для увеличения целевой аудитории!

-

Виктор Токмачев

Менеджер по работе с иностранными клиентами

Наши идеи подходят всем — иностранные клиенты охвачены!

-

Татьяна Ромакина

Создадим уникальные продающие статьи. Лучший контент для Вашего сайта!

-

Леонид Родинский

Написать уникальные тексты и заголовки – этого мало. Наполняем сайты неповторимым содержанием!

-

Анастасия Бондарева

Правильно написанный рекламный текст способен творить чудеса! Удивительно, но слова могут продавать! И мы Вам это докажем!

-

Вячеслав Киосе

Текст – это не просто слова. Посетители Вашего сайта получат информацию с внятным и понятным смыслом.

-

Стань одним Из нАс

Клиенты

Наши услуги

Каждый продукт продаёт

Каждый продукт продаёт

Продукты под спрос клиентов

«Живой» сайт привлекает

«Живой» сайт привлекает

Компания живет => продает

Ежедневное развитие

Ежедневное развитие

Каждый день развиваем сайт!

Оплата:

По договору, наличный и безналичный расчет

Все негативы закрыты

Все негативы закрыты

Негативные отзывы закрываются 5-7 положительными

Репутация в плюсе

Репутация в плюсе

Регулярно создаем положительные отзывы и упоминания

Благодарные клиенты

Благодарные клиенты

Положительные отзывы приводят Вам новых клиентов

Результаты:

Контроль над репутацией компании в интернете

Оплата:

По договору, наличный и безналичный расчет

Нацеленность на продажи

Мотивация + Целевое действие

Реклама и развитие сайта

Целевой трафик + Отслеживание заказа

Запуск за 2 недели

Первая продажа клиенту

Оплата:

По договору, наличный и безналичный расчет

Высокая активность

Высокая активность

Маркетинг по всем направлениям

Широкое ядро запросов

Широкое ядро запросов

Захват всех пользователей

Развитие ежедневно

Развитие ежедневно

Каждый день сайт улучшаем

Результаты:

Продающий сайт под ключ с полной проработкой под поисковое продвижение

Оплата:

По договору с гарантией, наличный и безналичный расчет

Цены:

от 75 000 руб. за сайт + от 52 000 руб. за продвижение

Привлекаем клиентов

1000 объявлений = 1000 клиентов

Клиенты из сети

Яндекс + Google = клиенты

Быстрый захват!

Старт рекламы в короткий срок!

Сроки:

3 дня на запуск эффективной рекламы

Результаты:

от 30 коп. за привлечение только потенциальных клиентов

Оплата:

По договору, наличный и безналичный расчет

Цены:

Настройка эффективной рекламы 22 тысяч рублей

Продает для Вас

Трансформирует посетителя в клиента

Под Ваши решения

Прописываем, что волнует Вашего клиента

Быстрый старт

2 недели и у Вас посадочная страница!

Результаты:

Продуманная посадочная страница с высокой конверсией

Оплата:

По договору, наличный и безналичный расчет

САМОЕ ИНТЕРЕСНОЕ НА СТРАНИЦЕ

“ЗЕКСЛЕР” В Facebook и ВКОНТАКТЕ

![]()

![]()

1

Бюджетирование в формате 3D Для эффективного управления компанией необходимо иметь информацию о компании в трех разрезах: финансовый результат (БДР); финансовый поток (БДДС); финансовое положение (ББЛ). Технологии Абсолютного Успеха

2

Есть три стандартных взгляда на бизнес-проект, которые в совокупности и дают информацию о финансово-экономическом состоянии компании Технологии Абсолютного Успеха

3

Основные цели бюджетирования доходов и расходов (БДР): обеспечение положительного финансового результата (прибыли) компании; повышение эффективности работы компании (управление затратами); контроль динамики эффективности работы компании. Одним из первых вопросов, который возникает при бюджетировании, является вопрос прибыли и рентабельности. Прибыль может быть меньше нуля по двум причинам: деятельность компании организована неэффективно, т.е. есть резервы повышения эффективности использования имеющихся экономических ресурсов компании (уровень функционального бюджетирования — повышение эффективности бизнес-процессов) компания производит продукцию, которая в принципе не имеет достаточного спроса, поэтому компания работает ниже точки безубыточности (уровень инвестиционного бюджетирования и анализ проектов развития). Технологии Абсолютного Успеха

4

Основные цели бюджетирования движения денежных средств (БДДС): обеспечение бездефицитности бюджета (реализуемость БДР — отсутствие кассовых разрывов); эффективное использование свободных денежных средств (инвестиции); определение связи между финансовыми потоками, финансовым результатом и изменением финансового положения компании. БДДС составляется после подготовки первого варианта БДР. При составлении БДДС прямым методом преследуют цель обеспечения бездефицитности бюджета, т.е. возможность компании профинанси- ровать функциональные планы и проекты развития компании (БДР) Технологии Абсолютного Успеха

5

Основные цели бюджетирования по балансовому листу (ББЛ): обеспечение сбалансированности активов и источников финансирования (оценка реализуемости БДР и БДДС); повышение эффективности использования активов компании и их финансирования; контроль целостности (замкнутости) построенной финансовой модели компании; комплексный финансовый анализ компании. Бюджет по балансовому листу (ББЛ) составляется после расчета БДР и БДДС: БДР может быть прибыльным, БДДС бездефицитным, но если посмотреть планируемое финансовое положение компании (ББЛ), то может выясниться, что оно не реализуемо. (На основе анализа ББЛ можно сделать выводы о причинах дефицитного БДДС). Если активы компании растут, то должна расти прибыль и стоимость компании. Рассчитав ББЛ и получив равенство активов и пассивов можно сделать вывод о том, что построенная финансовая модель не содержит технических ошибок. Построив ББЛ после расчета БДР и БДДС можно провести комплексный финансовый анализ : ликвидности предприятия (БДДС, ББЛ); рентабельности предприятия (БДР); деловой активности предприятия (БДР, ББЛ); финансовой устойчивости предприятия (БДР, ББЛ). Технологии Абсолютного Успеха

6

Главной целью бюджетирования является обеспечение производственно- коммерческого процесса необходимыми денежными ресурсами. Для достижения этой цели должны быть выполнены следующие задачи: Установление объектов бюджетирования (ЦФО) Разработка системы бюджетов: операционных и финансовых Расчёт соответствующих показателей бюджетов Вычисление необходимого объема денежных ресурсов, обеспечивающих финансовую устойчивость, платежеспособность и ликвидность баланса предприятия. Расчёт величины внутреннего и внешнего финансирования и выявление резервов их дополнительного привлечения Прогноз доходов, расходов и капитала организации. Технологии Абсолютного Успеха

7

Резюме Составление одного только БДДС не позволяет оценивать эффективность работы предприятия, отслеживать и контролировать ее динамику. Основное отличие бюджетирования от финансового планирования заключается в делегировании финансовой ответственности. Задачи бюджетирования: повышение эффективности работы организации при помощи целевой ориентации и координации всех событий на предприятии выявление рисков и снижение их уровня повышение гибкости и приспособляемости компании к изменениям. Технологии Абсолютного Успеха

8

Что ещё даёт система бюджетирования Система сбалансированных показателей — это механизм последовательного доведения до персонала стратегии развития, целей компании и контроль их достижения через так называемые Ключевые показатели эффективности (KPI — Key Performance Indicators, англ.). KPI являются, по сути, измерителями достижимости целей, а также характеристиками результативности бизнес-процессов и работы каждого отдельного сотрудника. В основе системы KPI лежит мотивация сотрудников на достижение цели, а не контроль и принуждение их к деятельности, а также замена целей, поставленных перед предприятием, на количественные показатели, понятные для любого сотрудника компании. Технологии Абсолютного Успеха

1. Бюджетирование

К.э.н., доцент кафедры

«Финансы и кредит»

Демаков И.В.

1

2.

1.

2.

3.

4.

Понятие бюджета предприятия

Бюджетирование: понятие,

функции и значение

Виды бюджетов

Финансовая структура предприятия

2

3. 1. Понятие бюджета предприятия

Бюджет — оперативный

финансовый план, отражающий

расходы и поступления средств по

операционной, инвестиционной и

финансовой деятельности

предприятия.

3

4.

Смета — форма планового расчета,

определяющая потребности

предприятия в денежных ресурсах на

предстоящий период и

последовательность действий по

исчислению показателей.

4

5. Бюджетное управление

— оперативная система управления

организацией по центрам

ответственности (ЦФО) через иерархию

бюджетов, позволяющая достигать

поставленные цели путем наиболее

эффективного использования ресурсов

5

6.

Бюджетное = Финансовое + Делегирование

управление

планирование

финансовой

ответственности

6

7. Информационные источники для составления бюджетных планов :

данные бухгалтерской отчетности и

выполнения финансовых планов за

предшествующий период;

договоры, заключаемые с потребителями

продукции и поставщиками

материальных ресурсов;

7

8. Информационные источники для составления бюджетных планов :

прогнозные расчеты продаж продукции

или планы сбыта;

экономические нормативы,

утверждаемые законодательными

актами;

утвержденная учетная политика.

8

9. 2. Бюджетирование: понятие, функции и значение

Успешное развитие хозяйствующего

субъекта невозможно без разработки и

реализации комплекса плановых

мероприятий по осуществлению миссии

организации и достижению ее целей.

9

10.

Менеджмент организации помимо

стратегического планирования

проводит комплекс мероприятий

среднесрочного (тактического) и

оперативного планирования.

10

11.

В процессе тактического и

оперативного планирования возникает

задача эффективного распределения

ограниченных ресурсов организации.

Эта задача решается при помощи

бюджетирования

11

12.

Бюджетирование — процесс

разработки конкретных бюджетов в

соответствии с целями оперативного

планирования

12

13.

Отличие бюджетирования от

финансового планирования

заключается в делегировании

финансовой ответственности

13

14. Функции бюджетирования

дистрибуция и сбор данных;

консолидация;

контроль рассогласования «план/факт».

14

15. 3.Виды бюджетов

Признак

Вид

возможность для жесткие (статичные);

анализа

гибкие.

бюджетов

горизонт

бюджеты на год;

(период)

бюджеты квартал;

бюджетирования бюджеты месяц и др.

содержание

генеральный бюджет;

операционный бюджет;

финансовый бюджетов.

15

16.

Главный бюджет организации

охватывает информацию о текущей,

инвестиционной и финансовой

деятельности, полученную через

консолидацию частных бюджетов за

определенный период времени

16

17.

Главный (основной)

бюджет

Прогнозные

формы

отчетности

Операционный

бюджет

Финансовый

бюджет

17

18. Операционный бюджет

совокупность краткосрочных планов

(смет), разработанных различными

центрами ответственности по выпуску и

сбыту продукции

18

19. Финансовый бюджет

отражает потребность (или избыток)

денежных средств, их поступление и

использование в будущем периоде

19

20.

Результативные показатели

операционного и финансового

бюджетов используются в качестве

частных показателей при составлении

прогнозных форм бухгалтерской

отчетности.

20

21. 4. Финансовая структура предприятия

Финансовая структура предприятия –

совокупность центров финансового

учета и отчетности, связанных схемой

консолидации финансовой

информации.

21

22. Центр финансовой ответственности

это структурное подразделений или

совокупность организационных звеньев,

осуществляющих операции, имеющие

конечной целью максимизации прибыли и

способные оказывать непосредственное

воздействие на доходность и

прибыльность.

22

23.

Центры затрат – это сегменты

предприятия, которые для выполнения

своих основных функций потребляют

различные ресурсы, являющиеся

затратами предприятия

23

24.

Центр

затрат

Центр

управленческих

затрат

Центр

нормативных

затрат

24

25.

Центры дохода – это сегменты

предприятия, которые за счет своей

деятельности непосредственно

формируют доходы предприятия

25

26.

Центры маржинального дохода –

соответствуют бизнес-направлениям

26

27.

Центры прибыли – контролируют как

доходную, так и расходную часть

бюджета предприятия, отвечают за

размер прибыли

27

28.

Центры инвестиций – принимаются

решения о направлении

использования капитала, не только

оборотного, но и внеоборотного,

отвечают за рентабельность

инвестированного капитала

28

29.

Венчурные центры – необходимы для

разработки новой идеи

29

30. Взаимосвязь стратегического и бюджетного управления

Стратегический план

развития компании

контроль

АНАЛИЗ

Соответствие

Миссия

Цели

Стратеги

План

мероприй:

Финансовое

выражение

1. Покупка

оборудования

2. ________

3. ________

Финансовый

план

1. Инвестиции

2. _________

3. _________

Бюджет

инвестиций

Бюджет

компании

БДДС

Бюджетирование

Баланс

Реализация

БДР

Оргструктура

ОС

Отдел

снабжения

Финансовая

структура

ОС

Центр затрат

30

Презентация «Бюджетирование предприятия» по экономике – проект, доклад

Слайд 1

Слайд 1

Слайд 2

Слайд 2

Слайд 3

Слайд 3

Слайд 4

Слайд 4

Слайд 5

Слайд 5

Слайд 6

Слайд 6

Слайд 7

Слайд 7

Слайд 8

Слайд 8

Слайд 9

Слайд 9

Слайд 10

Слайд 10

Слайд 11

Слайд 11

Слайд 12

Слайд 12

Слайд 13

Слайд 13

Презентацию на тему «Бюджетирование предприятия»

можно скачать абсолютно бесплатно на нашем сайте. Предмет

проекта: Экономика. Красочные слайды и иллюстрации помогут вам

заинтересовать своих одноклассников или аудиторию.

Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад — нажмите на

соответствующий текст под плеером. Презентация

содержит 13 слайд(ов).

Слайды презентации

Слайд 1

БЮДЖЕТИРОВАНИЕ КАК ИНСТРУМЕНТ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

Бюджетирование как инструмент планирования финансов предприятия Место бюджетирования в плановом процессе Алгоритм бюджетирования Достоинства и недостатки бюджетирования, проблемы его осуществления Перспективы бюджетирования как метода решения задач планирования

Слайд 2

Бюджетирование на предприятии — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов. Главной целью бюджетирования является обеспечение производственно-коммерческого процесса необходимыми денежными ресурсами.

Слайд 3

ЗАДАЧИ БЮДЖЕТИРОВАНИЯ

Установление объектов бюджетирования Разработка системы бюджетов операционных и финансовых Расчёт соответствующих показателей бюджетов Вычисление необходимого объема денежных ресурсов, обеспечивающих финансовую устойчивость, платежеспособность и ликвидность баланса предприятия. Расчёт величины внутреннего и внешнего финансирования и выявление резервов их дополнительного привлечения Прогноз доходов, расходов и капитала организации

— схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год.")

Слайд 4

Бюдже́т (от старонормандского bougette — кошелёк, сумка, кожаный мешок, мешок с деньгами) — схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год.

Слайд 5

Классификация бюджетов: Долгосрочные и краткосрочные Постатейные бюджеты Бюджеты с временным периодом Гибкие и статические бюджеты Преемственные бюджеты и бюджеты с нулевым уровнем Генеральные и частные

аналитическую: ·переосмысление бизнес-идеи; ·коррекция стратегии; постановка дополнительных целей; анализ операционных альтернатив; 2) финансового планирования: вынуждает планировать и тем самым обдумывать будущее; 3) финансового учета: вынуждает учитывать и обдумывать сов")

Слайд 6

ФУНКЦИИ БЮДЖЕТИРОВАНИЯ

1) аналитическую: ·переосмысление бизнес-идеи; ·коррекция стратегии; постановка дополнительных целей; анализ операционных альтернатив; 2) финансового планирования: вынуждает планировать и тем самым обдумывать будущее; 3) финансового учета: вынуждает учитывать и обдумывать совершенные действия в прошлом и тем самым помогает принимать правильные решения в будущем; 4) финансового контроля: позволяет сравнивать поставленные задачи и полученные результаты; выявляет слабые и сильные стороны; 5) мотивационную: осмысленное принятие плана; ясность постановки целей; наказание за срыв; поощрение за выполнение и перевыполнение; 6) координационную: координация функциональных блоков оперативного планирования; 7) коммуникационную: согласование планов подразделений компании; нахождение компромиссов; закрепление ответственности исполнителей.

Слайд 7

ЭТАПЫ ПРОЦЕССА ПЛАНИРОВАНИЯ ФИНАНСОВ ПРЕДПРИЯТИЯ

Слайд 8

ЭТАПЫ ПОСТАНОВКИ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ

Слайд 9

ЭТАПЫ БЮДЖЕТНОГО ПРОЦЕССА ПРЕДПРИЯТИЯ

Слайд 10

ДОСТОИНСТВА БЮДЖЕТИРОВАНИЯ

оказывает положительное воздействие на мотивацию и настрой коллектива; позволяет координировать работу предприятия в целом; анализ бюджетов позволяет своевременно вносить корректирующие изменения; позволяет учиться на опыте составления бюджетов прошлых периодов; позволяет усовершенствовать процесс распределения ресурсов; способствует процессам коммуникаций; помогает менеджерам низового звена понять свою роль в организации; служит инструментом сравнения достигнутых и желаемых результатов

Слайд 11

НЕДОСТАТКИ БЮДЖЕТИРОВАНИЯ

· различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того, не все менеджеры обладают достаточной подготовкой для анализа финансовой информации); · сложность и дороговизна системы бюджетирования; · если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок; · бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а следовательно, снижает эффективность работы; · противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если слишком сложно — стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

: ЦИ – центр инвестиций; ЦП – центр прибыли; ЦУМД – центр учета маржинального дохода; ЦЗ – центр затрат; ЦД – центр доходов.")

Слайд 12

ФИНАНСОВАЯ СТРУКТУРА СЕТИ СУПЕРМАРКЕТОВ С ВЫДЕЛЕНИЕМ ЭЛЕМЕНТОВ БЮДЖЕТНОГО ПРОЦЕССА

Условные обозначения (здесь и далее): ЦИ – центр инвестиций; ЦП – центр прибыли; ЦУМД – центр учета маржинального дохода; ЦЗ – центр затрат; ЦД – центр доходов.

Слайд 13

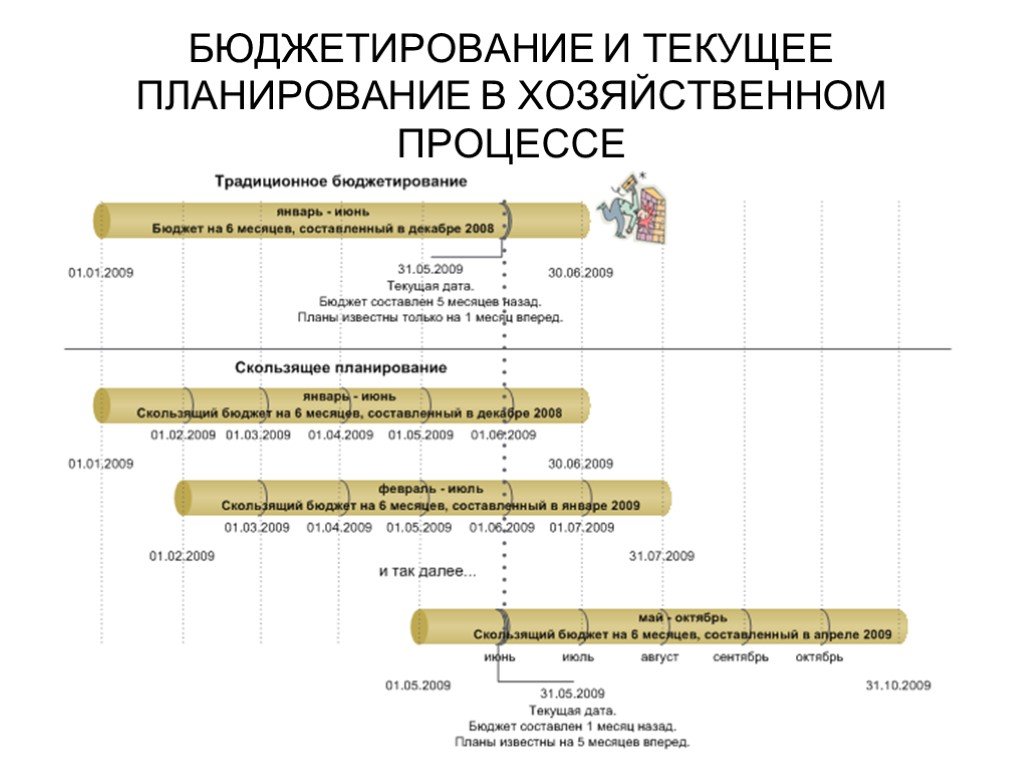

БЮДЖЕТИРОВАНИЕ И ТЕКУЩЕЕ ПЛАНИРОВАНИЕ В ХОЗЯЙСТВЕННОМ ПРОЦЕССЕ

Список похожих презентаций

Учёт собственного капитала предприятия

Резервный капитал подразделяется на три категории, для учёта каждой из которой предназначены отдельные счета группы 32 “Резервы”: 321 “Резервы, установленные …

Точка закрытия предприятия

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам: …

Порядок создания предприятия

План урока. 1.Способы создания юридических лиц 2. Этапы создания предприятия 3. Вопросы для самоконтроля. 1 этап: подготовка документов для регистрации; …

Оценка стоимости предприятия

Тема 1. Введение в оценку стоимости предприятия (бизнеса). Объект оценки Цели и задачи оценки стоимости предприятия (бизнеса) Задание на оценку Принципы …

Внешняя среда предприятия

Введение. Одной из характерных черт любого предприятия является его открытость, а, следовательно, зависимость от внешней среды. Внешняя среда является …

Анализ финансового состояния предприятия

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную …

Финансовые отношения предприятия

Предприятие — это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, производящий продукцию, товары, услуги, выполняющий …

Основы реструктуризации предприятия

ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ПОНЯТИЯ РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЯ. Схема взаимосвязи понятий «реформирование», «реструктуризация», «реорганизация» и «реабилитация». …

Денежные средства предприятия

1 Сущность и функционирование финансов. Финансы – это денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового …

Конспекты

![]()

Основные фонды предприятия

Министерство образования и науки Республики Казахстан. Гуманитарно-технический колледж. Методическая разработка …

Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих

вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно). - Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно

просто читать информацию со слайдов, ее аудитория может прочитать и сама. - Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста

позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая

информация, остальное лучше рассказать слушателям устно. - Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет

сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для

этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации,

а также правильно подобрать сочетание фона и текста. - Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете

первым, как закончите презентацию. Все приходит с опытом. - Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его

выступления. - Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете

меньше волноваться.