Содержание статьи

Показать

Скрыть

Предлагая застраховать кредит, сотрудники банков уверяют, что при досрочном погашении деньги за страховку можно будет вернуть. Пользователь Народного рейтинга страховых компаний Банки.ру столкнулся с обратной ситуацией — вернуть деньги не получилось. Разбираемся, как вернуть деньги за страховку при досрочном погашении кредита и когда сделать это не удастся.

Зачем нужна страховка при оформлении кредита

Главный аргумент в пользу страхового полиса: если что-то случится с заемщиком, наследникам не придется расплачиваться по его долгам, потому что заплатит страховая. Второй аргумент: ставка по кредиту со страховкой, скорее всего, будет ниже, чем без полиса. Третий: при досрочном погашении часть денег теперь точно можно вернуть.

Однако в последнем пункте есть один нюанс: сумма к возврату рассчитывается пропорционально неиспользованному периоду и возвращается, только если кредитный договор заключен после 1 сентября 2020 года. Также важно учитывать, что из положенной к возврату суммы страховая компания все равно вычтет процент (расход на ведение дела — РВД). Его размер прописывается в договоре страхования. Большую часть РВД составляет комиссия банка, который продает страховку вместе с кредитом. Она может достигать до 70% от всей стоимости полиса.

«Проблемы с возвратом денег за страховку у пользователя Народного рейтинга возникли потому, что кредит был оформлен раньше 1 сентября 2020 года, поэтому у страховой компании были основания для отказа в возврате денежных средств. Однако, даже если бы он был оформлен после этой даты, страховая вычла бы из возвращаемой суммы процент, равный сумме расходов на ведение дела», — комментирует product owner страховых продуктов Банки.ру Юлия Корнеева.

Почитать другие отзывы о страховых компаниях

Реально ли вернуть деньги за страховку при досрочном погашении кредита

До 2020 года страховщики были обязаны вернуть часть денег только в случае, если такая возможность была прописана в договоре страхования.

В 2020 году заработали поправки к закону «О потребительском кредите», согласно которым любой клиент может получить возврат части уплаченной за страховку суммы при досрочном погашении кредита. После этого у заемщиков-страхователей возникла еще одна проблема: при получении кредита с клиентом заключался страховой договор, покрывающий несколько рисков, или несколько договоров по каждому риску по отдельности. При последующем досрочном погашении кредита страховые возвращали клиенту только часть страховой премии — по тому риску, который, по их мнению, служит целям обеспечения исполнения обязательств по договору потребительского кредита. В возврате премии по остальным рискам страховщики отказывали.

Из-за этого в июле 2021 года Банк России выпустил разъяснение для всех страховых компаний (информационное письмо от 13 июля 2021 года № ИН-06-59/50), в котором четко прописано, что страховщик обязан вернуть сумму, строго пропорциональную времени, которое осталось до конца действия полиса, причем по всем включенным в договор рискам.

Деньги за какие страховые полисы можно вернуть

Правило возврата части денег за страховку распространяется на все виды потребительских кредитов, включая займы на бытовую технику и электронику, на автокредиты и на ипотеку. Стоит обратить внимание на то, что при кредитном страховании в автосалоне могут быть два разных договора — страхование залога (автомобиля) и жизни заемщика. При ипотечном страховании может действовать три вида страховок: страхование залога (квартиры или дома), жизни заемщика и титула (права собственности) — или же они могут быть увязаны одним договором. При досрочном погашении кредита заемщик имеет право расторгнуть любой из договоров страхования по любому риску и получить возврат части премии, пропорциональной оставшемуся сроку действия договора.

Как вернуть деньги за страховку при погашении кредита

Чтобы вернуть деньги за страховку при погашении кредита, нужно обратиться в страховую компанию в течение семи дней с момента полного возврата долга. Предварительно необходимо получить справку из банка о том, что кредит погашен полностью и счет закрыт. В заявлении на возврат необходимо указать номер счета и банковские реквизиты для перечисления средств. Также зачастую необходимо предъявить копию кредитного договора.

Сколько денег можно вернуть

Итоговая сумма, которую можно вернуть за полис, рассчитывается пропорционально неиспользованному периоду. Если, например, полис стоит 1 000 руб. в год, кредит берется на 5 лет, стоимость страховки включается в тело кредита, затем задолженность погашается за три года — клиент может потребовать возвращения 2 000 руб. за неиспользованный период. Однако из этой суммы страховая компания вычтет упомянутый выше процент расхода на ведение дела, прописанный в условиях договора страхования. Он может достигать 60–70% от положенной к возврату суммы, поэтому всегда важно оценить целесообразность возврата средств.

«Ведь закрывать договор страхования — это право, а не обязанность. Иногда имеет смысл не получать оставшиеся небольшие деньги за полис, а сохранить страховую защиту до конца действия договора. Правда, нужно обратить внимание на условия договора страхования — действует ли страховка после закрытия кредитного счета. В некоторых случаях страховая защита прекращается после выплаты кредита», — уточняет Юлия Корнеева.

Можно ли вернуть деньги за коллективную страховку

Подключение заемщика к коллективному договору страхования — распространенная практика у банков и страховщиков. При таком формате возврат страховой премии до определенного момента был невозможен. Однако этот вопрос был решен еще в декабре 2019 года, когда заработали поправки в закон о потребительском кредите. Они дали заемщику право на возврат платы за подключение к программе коллективного страхования, уплаченной кредитору (банку) при заключении кредитного договора. Причем это правило распространяется как на период охлаждения (14 дней с момента покупки полиса, в течение которых можно просто вернуть страховку и получить назад все деньги за вычетом платы за дни, когда страховка действовала), так и на случаи досрочного погашения кредита.

Вернут ли часть страховой премии, если был страховой случай

Обязанность компании вернуть деньги за страховку при досрочном закрытии кредита не распространяется на ситуации, когда в период действия полиса наступил страховой случай. Например, если сломать ногу или руку и получить выплату по риску наступления несчастного случая, то ни о каком возврате части премии при досрочном завершении действия кредитного договора речь не идет. Страховка сработала.

Что делать, если страховая отказывается от возврата денег

Если страховая компания отказывается от возврата денег, при этом кредитный договор был заключен после 1 сентября 2020 года и страховой случай не наступал, нужно:

- запросить у страховщика письменное обоснование отказа;

- если причины окажутся необоснованными, обратиться с жалобой к финансовому уполномоченному или в ЦБ РФ.

Также можно написать отзыв в Народный рейтинг страховых компаний на Банки.ру и поделиться опытом с другими пользователями. Страховые компании следят за отзывами в Народном рейтинге и стараются оперативно решать вопросы, которые там поднимаются.

Оставить отзыв о страховой компании

Памятка: как вернуть деньги за страховку при досрочном погашении кредита

Итак, если вы выплатили кредит досрочно и хотите разорвать заключенный для получения кредита договор страхования, вам нужно:

- убедиться, что кредитный договор заключен после 1 сентября 2020 года

- получить справку из банка о том, что кредит погашен и счет закрыт

- обратиться в страховую компанию в течение 7 дней с момента закрытия кредита

- указать в заявлении на возврат номер счета и банковские реквизиты для перечисления средств

- приложить копию кредитного договора

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Можно ли вернуть страховку при досрочном погашении

В большинстве случаев обращения в банк за кредитом, заемщик сталкивается с активным предложением оформить помимо кредитного договора еще и договор страхования от несчастных случаев. Для банка это дополнительная гарантия того, что должник сможет вернуть выданные ему средства при любой ситуации, а для заемщика это дополнительная подстраховка на случай возникновения непредвиденных обстоятельств.

-

Можно ли вернуть страховку при досрочном погашении

-

Кто оказывает услугу страхования

-

Как вернуть страховку по кредиту

-

Что делать, если деньги по страховке возвращать не хотят

Для банка самое важное – это возвратность долга, и именно этот показатель наравне с платежеспособностью клиента оценивается при рассмотрении заявки. Если банк уверен, что у заемщика имеются достаточные доходы для погашения долга, и плюс он готов дополнительно подстраховаться от несчастных случаев или потери работы, то именно такой человек станет желанным клиентом для любой кредитной организации.

При этом следует помнить, что согласно российскому законодательству, банки не имеют права навязывать личное страхование – его оформление должно происходить сугубо на добровольной основе. Обязательным является только имущественное страхование для недвижимости и транспортных средств, которые оформляются в качестве залога, а вот страховка здоровья, жизни и трудоспособности не является необходимостью для заключения кредитного договора.

Это все в теории, а на практике сотрудники банков могут очень настойчиво уговаривать заемщика купить страховой полис, и они бывают весьма убедительны. И часто случается так, что человек планировал просто взять 100 тысяч на личные нужды, а получает на руки меньшую сумму, потому как часть он отдает за страховку.

Представим ситуацию, что заемщик взял деньги на год, получил премию, и смог вернуть долг за 6 месяцев. Страховка была взята на 12 месяцев, и оставшиеся 6 месяцев заемщик пользоваться ею не будет, и хочет вернуть излишне уплаченные деньги. Сможет ли он это сделать?

В данной ситуации нас интересует Федеральный закон от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)». Он четко говорит о том, что при полном досрочном погашении кредита, банк обязан вернуть заемщику часть страховой премии по договору страхования за вычетом суммы страховой премии, исчисляемой пропорционально времени, в течение которой действовало страхование.

Переводя на более простой для понимания язык: если должник вернул долг раньше срока, и у него осталась при этом действовать страховка, то за неиспользуемое время можно вернуть деньги. Следуя нашему примеру выше, если годовой кредит был погашен за полгода, то за оставшиеся 6 месяцев можно получить компенсацию.

Кто оказывает услугу страхования

Очень многие люди ошибочно думают, что если они заключили договор страхования в банковском отделении, то услугу страхования им также оказывает банк. Но это не так: даже в российском законодательстве прописано, что кредитные организации не имеют права предоставлять своим клиентам страховые услуги.

Как из этой ситуации выходят банки, которые не хотят терять прибыль: они либо заключают партнерские соглашения со страховыми компаниями, которые будут им платить процент за каждого приведенного клиента, либо регистрируют свои дочерние организации, которые будут оказывать нужные им услуги. Например, клиентам Сбербанка в большинстве случаев предлагают оформить страховой полис именно в СберСтраховании – дочерней организации банка, хотя партнеров и среди других компаний у банка немало.

И в большинстве случаев, даже если кредитный и страховой договор вы заключали в банке, то обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования. Например, если вы взяли кредит в Росбанке, а страховщик у вас РЕКО, то именно в РЕКО и нужно писать заявление на возврат денег.

Исключение – дочерние организации банков. Как правило, у них нет своих собственных офисов, и написать заявление на возврат денег от СберСтрахование действительно можно в отделениях Сбера. Но при этом нужно внимательно заполнять все данные в заявке, ведь реквизиты и наименования организаций будут совершенно разными.

Как вернуть страховку по кредиту

После того как заемщик подключается к страховой программе, в сумму его кредита сразу же включается страховая сумма. Соответственно, она мало того что списывается сразу, и вы можете получить на руки меньше, так еще и увеличивается общая сумма долга, и на нее будут начисляться дополнительные проценты в период действия кредита.

Если кредит погашается досрочно, то согласно последним поправкам в законодательство, заемщик должен в течение 7 дней обратиться в страховую компанию. С собой нужно взять документы из банка о том, что кредит был погашен досрочно, копия кредитного договора, а также личные документы, удостоверяющие личность. В офисе заемщику дадут образец документа, по которому он напишет заявление о возврате средств.

В нем обязательно прописываются:

- Личные данные заемщика;

- Сведения о кредитном договоре и кредите;

- Номер счета и банковские реквизиты;

- Сроки погашения и т.д.

Иногда бывает так, что страховая компания не имеет своего представительства в городе или регионе проживания заемщика. В этом случае необходимо позвонить по телефону горячей линии страховщика и уточнить, как именно стоит поступить в такой ситуации. Вам могут предложить направить онлайн-заявку на электронную почту компании, либо отправить через отделение Почты России заявление и копии документов заказным письмом.

Деньги должны вернуть в течение 7 рабочих дней после получения заявления. Именно поэтому лучше всего отправлять заявку заказным письмом – в этом случае у вас будет конкретная дата получения письма, от которой можно будет отсчитывать семидневный срок.

Что делать, если деньги по страховке возвращать не хотят

И если при обращении непосредственно в офис деньги чаще всего возвращают, то при онлайн-обращениях или при использовании бумажных писем начинаются проблемы. Письма теряются, пакет нужных документов называется не весь, реквизиты указаны неверно – отговорок может быть огромное множество, и их смысл только в затягивании времени, хотя по закону страховка без наступления страхового случая нужно возвращать.

При каких условиях можно рассчитывать на возврат:

- Вы оформили договор после 1 сентября 2020 года;

- Страховой договор был оформлен одновременно с кредитом;

- За время действия кредитного договора у вас не было страховых случаев;

- Вы погасили кредит досрочно.

И вот здесь есть очень интересный нюанс: в самом договоре страхования может не быть вовсе прописан пункт о возврате денег при досрочном погашения. И в этом случае страховщик будет иметь право ничего не возвращать, ведь если заемщик подписал этот документ, значит он был ознакомлен с его условиями, и согласен с ними.

Большинство страховых компаний все же предпочитают работать честно, и детально прописывают в своих договорах действия заемщика, при которых тот может рассчитывать на частичный возврат страховой премии. Но при этом частенько затягивают со сроками, давая отговорки или отписки.

Что делать в этом случае: заемщик, отправив заявление и не получив в семидневный срок возврата денежных средств, имеет полное право писать жалобы и отстаивать свои права в суде. Как правило, бывает достаточно отправить жалобу в онлайн-приемную Центрального Банка России или Роспотребнадзор, либо составить досудебную претензию на имя банка, и отправить ее заказным письмом.

Если же эти действия не возымели должного эффекта, то единственное, что остается – это обращаться в суд по месту жительства. Рекомендуем нанять опытного юриста для профессионального ведения дела, свои затраты вы потом сможете вернуть также через суд.

Частые вопросы

Обязательно ли оформлять страховку при взятии кредита?

Если речь идет о потребительском займе без обеспечения, то наличие страховки не является обязательным условием. Страхование жизни и здоровья заемщика – это его добровольное решение.

Когда можно отказаться от страховки?

Если вы недавно подписали кредитный и страховой договор, и с этого момента еще не прошло 14 дней, то вы сможете написать заявление о возврате денег, и вернуть полную сумму.

Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

Если договор был оформлен после 1 сентября 2020 года, то вы можете вернуть страховую премию при досрочном погашении кредита.

Куда нужно обращаться для возврата денег?

Деньги возвращает страховая компания по заявлению от заемщика. Если договор заключался с дочерней организацией банка, то можно написать заявление в банковском отделении.

Что делать, если офисов страховщика в городе нет?

Найдите на его официальном сайте образец заявления, заполните его, приложите все копии нужных документов, и отправьте заказным письмом на адрес головного офиса страховой компании.

Комментарии: 22

О праве потребителя на возврат страховой премии при досрочном погашении кредита

Управление Роспотребнадзора по Республике Коми информирует, что в связи с внесением изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9.1 Федерального закона «Об ипотеке (залоге недвижимости)» (Федеральный закон от 27.12.2019 № 483-ФЗ) с 01 сентября 2020 года потребитель досрочно и полностью погасивший потребительский кредит может вернуть часть страховки за период, когда необходимость в страховке уже отпала.

При этом необходимо соблюдение следующих условий:

- заемщик является страхователем по договору добровольного страхования, который обеспечивает исполнение кредитных или заемных обязательств;

- заемщик подал заявление о возврате части премии;

- не произошли события с признаками страхового случая.

Заявление можно направить в страховую компанию или банк (если заемщик страховался через него).

В течение семи дней со дня получения заявления от потребителя о возврате денежных средств, страховая компания обязана будет вернуть часть премии за тот период, когда страхование уже не действовало.

Обращаем внимание, что вышеуказанные нормы распространяются на договоры, которые будут заключены после 01.09.2020г.

Напоминаем также, что понуждение к заключению договора страхования запрещено законом. Вместе с тем, есть и исключение из этого правила, оно касается обязанности заемщика застраховать риск утраты и повреждения заложенного по договору имущества (например, при ипотеке).

В иных случаях банк обязан предложить заемщику альтернативный вариант потребительского кредита (займа), который может быть дороже (с повышенной процентной ставкой).

Кроме того, если услуга по страхованию оказалась навязанной и в момент ее оформления не было возможности убедить сотрудника банка в том, что страховка не нужна, то потребитель вправе отказаться от такой услуги в течение 14 дней со дня заключения договора.

В ООО “НАЗВАНИЕ1”

Адрес: АДРЕС1

От: ФИО1

Адрес: АДРЕС2

ТЕЛЕФОН1

Адрес для корреспонденции: 443086, г. Самара, проспект Карла Маркса, д. 192, оф. 619

Претензия

29.03.2016 г. между мной и Публичным акционерным обществом “Плюс Банк” (ПАО “Плюс Банк”) был заключен кредитный договор №НОМЕР1 на сумму 385 766 рублей со сроком возврата до 18 марта 2021.

Одновременно с оформлением кредитного договора от 29.03.2016 №НОМЕР1 с ООО “НАЗВАНИЕ1” был заключен Договор страхования транспортного средства от 29.03.2016 СЕРИЯ1 №НОМЕР2 с условием о выплате страховой премии в размере 125 766 рублей. Срок страхования по договору установлен с 29.03.2016 по 29.03.2019.

21.10.2017 застрахованное транспортное средство было отчуждено мной ФИО2 по договору купли продажи.

За время действия договора страхования у меня не было страховых случаев и обращений за возвратом страховой премии. Подпункт “В” п.9 страхового полиса СЕРИЯ1 №НОМЕР2 от 29.03.2016 предусматривает, что договор страхования прекращает свое действие, в том числе, в случае гибели или утраты застрахованного транспортного средства по причинам иным, чем наступление страхового случая.

Согласно п.1 ст.2 Закона РФ от 27 ноября 1992 г. N 4015-1 «Об организации страхового дела в РФ», страхование — отношения по защите интересов физических и юридических лиц при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

В соответствии с п.2 ст.4 Закона РФ от 27 ноября 1992 г. N 4015-1 «Об организации страхового дела в РФ», объектами страхования от несчастных случаев и болезней могут быть имущественные интересы, связанные с причинением вреда здоровью граждан, а также с их смертью в результате несчастного случая или болезни (страхование от несчастных случаев и болезней).

В силу п.п.1 и 2 ст.9 Закона РФ от 27 ноября 1992 г. N 4015-1 «Об организации страхового дела в РФ», страховым риском является предполагаемое событие, на случай наступления которого проводится страхование.

Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Согласно ст.934 ГК РФ, по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Исходя из положений названных норм права в их взаимосвязи, следует, что страхование от несчастных случаев представляет собой отношения по защите имущественных интересов физических лиц, связанных с причинением вреда их здоровью, а также с их смертью в результате несчастного случая или болезни. Защита указанных имущественных интересов осуществляется путем выплаты страховщиком страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам обусловленной договором страхования суммы (страховой суммы) при наступлении предусмотренного договором страхового случая и возможна только при наличии у страховщика такой обязанности.

В соответствии с п.1 ст.958 ГК РФ, договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся: гибель застрахованного имущества по причинам иным, чем наступление страхового случая; прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

При досрочном прекращении договора страхования по обстоятельствам, указанным в п.1 приведенной статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование (абз.1 п.3 этой же статьи).

Из анализа приведенных норм права следует, что под обстоятельствами иными, чем страховой случай, при которых после вступления в силу договора страхования возможность наступления страхового случая отпала и существование страхового риска прекратилось, в данном случае подразумеваются обстоятельства, приводящие к прерыванию отношений по защите имущественных интересов истца, связанных с причинением вреда его здоровью, а также с его смертью в результате несчастного случая, что лишает всякого смысла страхование от несчастных случаев, по которому невозможна выплата страхового возмещения и, следовательно, приводит к досрочному прекращению договора страхования.

При этом перечень приведенных в п.1 ст.958 ГК РФ оснований для досрочного прекращения договора страхования не является исчерпывающим.

Если страховая выплата при наступлении страхового случая по условиям договора будет равна нулю, в силу чего на страховщика невозможно возложить обязанность произвести страховую выплату, то согласно п.1 ст.958 ГК РФ действие договора страхования от несчастных случаев прекратится досрочно, поскольку при таких обстоятельствах существование предусмотренных договором страховых рисков, как предполагаемых событий, на случай наступления которых проводится страхование, прекращается, а наступление страхового случая при отсутствии обязательства страховщика произвести страховую выплату становится невозможным. В таком случае на основании положений абз.1 п.3 ст.958 ГК РФ, страховщик имеет право только на часть страховой премии пропорционально времени, в течение которого действовало страхование.

Кредитный договор и договор страхования имущества заключены на срок с 29.03.2016 до 29.03.2019, то есть на 1 096 дней. Договор купли-продажи имущества был заключен 21.10.2017, то есть по прошествии 572 дня. Поэтому (1096-572)/1096 суммы страховой премии (65 577 рублей) подлежит возврату.

На основании изложенного, руководствуясь п.1 ст.958 ГК РФ,

Прошу:

- Признать Договор страхования транспортного средства от 29.03.2016 СЕРИЯ1 №НОМЕР2 прекратившим свое действие с 21.10.2017;

- Возвратить неиспользованную часть страховой премии в размере 65 577 рублей.

Приложения:

- Кредитный договор от 29.03.2016 г. №НОМЕР1;

- Договор купли-продажи транспортного средства от 21.10.2017 г.;

- Реквизиты для перевода денежных средств.

_________________ ФИО1

“___” _____________ 2019 г.

Дата актуальности материала: 18.01.2020

Как вернуть деньги за страховку, если кредит погашен досрочно

Предлагая застраховать кредит, сотрудники банков уверяют, что при досрочном погашении деньги за страховку можно будет вернуть. Пользователь Народного рейтинга страховых компаний Банки.ру столкнулся с обратной ситуацией — вернуть деньги не получилось.

Разбираемся, как вернуть деньги за страховку при досрочном погашении кредита и когда сделать это не удастся.

Зачем нужна страховка при оформлении кредита

Главный аргумент в пользу страхового полиса: если что-то случится с заемщиком, наследникам не придется расплачиваться по его долгам, потому что заплатит страховая. Второй аргумент: ставка по кредиту со страховкой, скорее всего, будет ниже, чем без полиса. Третий: при досрочном погашении часть денег теперь точно можно вернуть.

Однако в последнем пункте есть один нюанс: сумма к возврату рассчитывается пропорционально неиспользованному периоду и возвращается, только если кредитный договор заключен после 1 сентября 2020 года.

Также важно учитывать, что из положенной к возврату суммы страховая компания все равно вычтет процент (расход на ведение дела — РВД). Его размер прописывается в договоре страхования.

Большую часть РВД составляет комиссия банка, который продает страховку вместе с кредитом. Она может достигать до 70% от всей стоимости полиса.

«Проблемы с возвратом денег за страховку у пользователя Народного рейтинга возникли потому, что кредит был оформлен раньше 1 сентября 2020 года, поэтому у страховой компании были основания для отказа в возврате денежных средств. Однако, даже если бы он был оформлен после этой даты, страховая вычла бы из возвращаемой суммы процент, равный сумме расходов на ведение дела», — комментирует product owner страховых продуктов Банки.ру Юлия Корнеева.

Реально ли вернуть деньги за страховку при досрочном погашении кредита

До 2020 года страховщики были обязаны вернуть часть денег только в случае, если такая возможность была прописана в договоре страхования.

В 2020 году заработали поправки к закону «О потребительском кредите», согласно которым любой клиент может получить возврат части уплаченной за страховку суммы при досрочном погашении кредита.

После этого у заемщиков-страхователей возникла еще одна проблема: при получении кредита с клиентом заключался страховой договор, покрывающий несколько рисков, или несколько договоров по каждому риску по отдельности.

При последующем досрочном погашении кредита страховые возвращали клиенту только часть страховой премии — по тому риску, который, по их мнению, служит целям обеспечения исполнения обязательствпо договору потребительского кредита. В возврате премии по остальным рискам страховщики отказывали.

Из-за этого в июле 2021 года Банк России выпустил разъяснение для всех страховых компаний (информационное письмо от 13 июля 2021 года № ИН-06-59/50), в котором четко прописано, что страховщик обязан вернуть сумму, строго пропорциональную времени, которое осталось до конца действия полиса, причем по всем включенным в договор рискам.

Деньги за какие страховые полисы можно вернуть

Правило возврата части денег за страховку распространяется на все виды потребительских кредитов, включая займы на бытовую технику и электронику, на автокредиты и на ипотеку.

Стоит обратить внимание на то, что при кредитном страховании в автосалоне могут быть два разных договора — страхование залога (автомобиля) и жизни заемщика.

При ипотечном страховании может действовать три вида страховок: страхование залога (квартиры или дома), жизни заемщика и титула (права собственности) — или же они могут быть увязаны одним договором.

При досрочном погашении кредита заемщик имеет право расторгнуть любой из договоров страхования по любому риску и получить возврат части премии, пропорциональной оставшемуся сроку действия договора.

Как вернуть деньги за страховку при погашении кредита

Чтобы вернуть деньги за страховку при погашении кредита, нужно обратиться в страховую компанию в течение семи дней с момента полного возврата долга.

Предварительно необходимо получить справку из банка о том, что кредит погашен полностью и счет закрыт.

В заявлении на возврат необходимо указать номер счета и банковские реквизиты для перечисления средств. Также зачастую необходимо предъявить копию кредитного договора.

Сколько денег можно вернуть

Итоговая сумма, которую можно вернуть за полис, рассчитывается пропорционально неиспользованному периоду.

Если, например, полис стоит 1 000 руб. в год, кредит берется на 5 лет, стоимость страховки включается в тело кредита, затем задолженность погашается за три года — клиент может потребовать возвращения 2 000 руб. за неиспользованный период.

Однако из этой суммы страховая компания вычтет упомянутый выше процент расхода на ведение дела, прописанный в условиях договора страхования. Он может достигать60–70% от положенной к возврату суммы, поэтому всегда важно оценить целесообразность возврата средств.

«Ведь закрывать договор страхования — это право, а не обязанность. Иногда имеет смысл не получать оставшиеся небольшие деньги за полис, а сохранить страховую защиту до конца действия договора. Правда, нужно обратить внимание на условия договора страхования — действует ли страховка после закрытия кредитного счета. В некоторых случаях страховая защита прекращается после выплаты кредита», — уточняет Юлия Корнеева.

Можно ли вернуть деньги за коллективную страховку

Подключение заемщика к коллективному договору страхования — распространенная практика у банков и страховщиков. При таком формате возврат страховой премии до определенного момента был невозможен.

Однако этот вопрос был решен еще в декабре 2019 года, когда заработали поправки в закон о потребительском кредите.

Они дали заемщику право на возврат платы за подключение к программе коллективного страхования, уплаченной кредитору (банку) при заключении кредитного договора.

Причем это правило распространяется как на период охлаждения (14 дней с момента покупки полиса, в течение которых можно просто вернуть страховку и получить назад все деньги за вычетом платы за дни, когда страховка действовала), так и на случаи досрочного погашения кредита.

Вернут ли часть страховой премии, если был страховой случай

Обязанность компании вернуть деньги за страховку при досрочном закрытии кредита не распространяется на ситуации, когда в период действия полиса наступил страховой случай.

Например, если сломать ногу или руку и получить выплату по риску наступления несчастного случая, то ни о каком возврате части премии при досрочном завершении действия кредитного договора речь не идет. Страховка сработала.

Что делать, если страховая отказывается от возврата денег

Если страховая компания отказывается от возврата денег, при этом кредитный договор был заключен после 1 сентября 2020 года и страховой случай не наступал, нужно:

-

запросить у страховщика письменное обоснование отказа;

-

если причины окажутся необоснованными, обратиться с жалобой к финансовому уполномоченному или в ЦБ.

Также можно написать отзыв в Народный рейтинг страховых компаний на Банки.ру и поделиться опытом с другими пользователями.

Страховые компании следят за отзывами в Народном рейтинге и стараются оперативно решать вопросы, которые там поднимаются.

Памятка: как вернуть деньги за страховку при досрочном погашении кредита

Итак, если вы выплатили кредит досрочно и хотите разорвать заключенный для получения кредита договор страхования, вам нужно:

-

убедиться, что кредитный договор заключен после 1 сентября 2020 года;

-

получить справку из банка о том, что кредит погашен и счет закрыт;

-

обратиться в страховую компанию в течение 7 дней с момента закрытия кредита;

-

указать в заявлении на возврат номер счета и банковские реквизиты для перечисления средств;

-

приложить копию кредитного договора.

Банковская деятельность связана с рисками невозврата выданных займов. Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать. Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества. Страховка ложится на плечи заемщиков. При наступлении страхового случая банк получает свои деньги обратно. Попробуем разобраться, можно ли отказаться от полиса и как получить свои деньги в этом случае.

Можно ли отказаться от страховки

О чем гласит новая редакция закона

Какие страховки подлежат возврату

Схема возврата страховых выплат

Возврат в «период охлаждения»

Возврат страховки самостоятельно

Помощь юристов при возврате кредитной страховки

Необходимые документы при возврате страховки

Как получить возврат по коллективной страховке

Как возврат страховки влияет на размер кредитной ставки

Реакция популярных банков на возврат страховки

Можно ли отказаться от страховки

В России действует Закон «О защите прав потребителей» от 07.02.1992 №2300-1. Он запрещает коммерческим организациям навязывать гражданам дополнительные услуги. Одна из таких услуг – страхование. Приобретение страховки должно осуществляться добровольно. Следовательно, заемщик вправе отказаться от покупки полиса.

Обязанность оформить страховку должна вытекать прямо из закона (ст.935 ГК РФ). Получение банковского кредита под условием не подпадает под эту норму (исключение – залоговые займы). Поэтому человек должен сам решить, нужен ли ему полис.

Однако банкиры перекладывают потенциальные убытки на потребителей посредством договора. Например, если заемщик откажется оформить страховку, то процентная ставка по кредиту возрастает. Так они косвенно принуждают потребителей покупать полис. Во избежание недоразумений гражданам нужно внимательно изучать положения договора до его подписания.

Банки обычно пытаются навязать страхование кредитных рисков, жизни и здоровья заемщика, залогового имущества. Первые два направления являются добровольными. От этой страховки можно не только отказаться, но и произвести возврат денег. Правило действует независимо от времени уплаты человеком страховой премии. А вот страхование залогового имущества – обязательно. Отказ от такого полиса не предусмотрен.

Выбор страховых компаний также ограничен. Банки обычно предлагают страховщиков, с которыми они сотрудничают. Отдельные организации учреждают собственные страховые компании (Альфастрахование, РСХБ-Страхование).

О чем гласит новая редакция закона

В 2020 году были внесены правки в следующие законы:

-

ФЗ от 21.12.2013 №353-ФЗ.

-

ФЗ от 16.07.1998 №102-ФЗ.

-

ГК РФ.

Изменений коснулись положений о потребительском кредитовании, ипотечных займов и вопроса о досрочном прекращении договоров страхования. По новым правилам заемщики могут вернуть часть денег, потраченных на страховку. Например, в случае досрочного погашения кредита.

На заметку! Изменения касаются только тех договоров, которые были заключены после 01.09.2020 года.

При этом банк вправе поднять ставку по кредиту, если заемщик отказался от страховки или не оплатил страховой полис свыше 30 календарных дней (ст.11 ФЗ от 21.12.2013 №353-ФЗ).

Какие страховки подлежат возврату

Возврат денег осуществляется только при добровольном страховании. Сюда относится страхование кредитных рисков или жизни и здоровья заемщика.

Не подлежат возврату следующие виды добровольного страхования:

Схема возврата страховых выплат

Порядок действия застрахованного лица:

-

Подготовка пакета документов.

-

Подача заявления в страховую компанию.

-

Получение уплаченной страховой премии обратно.

Документы в страховую компанию можно передать лично или отправить по почте заказным письмом. Это позволит зафиксировать дату их получения. Иногда это можно сделать в личном кабинете банка, в котором был оформлен кредит.

Деньги перечислят на тот банковский счет, который страхователь укажет в заявлении. Обычно это происходит в течение 10-14 дней с момента обращения.

На заметку! Если во время рассмотрения заявления о досрочном прекращении договора наступит страховой случай, то страховщик может вернуть деньги и отказать в выплате компенсации. Второй вариант – он возместит убытки банка, но не вернет деньги заявителю.

Возврат в «период охлаждения»

Возврат страховки по кредиту допускается в период охлаждения – 14 дней. Отсчет времени начинается с момента оформления договора. В случае отказа от страховки заемщику возвращается вся сумма страховой премии (п.4 Указания ЦБ РФ от 20.11.2015 №3854-У). Право страхователя на отказ от полиса должно быть прописано в договоре. Это правило распространяется только на случаи добровольного страхования. Например, когда заемщик берет кредит и оформляет одновременно страхование жизни и здоровья.

Отказ от страхования залогового имущества не предусмотрен даже в период охлаждения.

На заметку! Возврат страхового возмещения допускается, при условии, что за 14-дневный период не наступил страховой случай.

Период, в течение которого можно отказаться от страховки, должен быть указан в договоре. Минимальный срок – две недели.

В случае отказа от страховки в течение 14 дней страхователю возвращают всю сумму страховой премии. Если отказ произошел в 2-недельный срок, но после даты начала действия полиса, тогда СК вправе удержать часть премии пропорционально сроку действия договора.

Схема отказа от страховки:

При досрочном погашении

Возврат страховки при досрочном погашении кредита предусмотрен законом. В этом случае у заемщика отпадает необходимость в страховке. Он может отказаться от страховки и вернуть часть премии, которая была уплачена при оформлении договора.

Сумма возврата страховки при погашении кредита рассчитывается исходя из оставшегося количества дней до истечения срока действия договора. В случае отказа со стороны страховой компании страхователю придется обращаться в суд.

После уплаты кредита

Вернуть деньги за страховку по факту погашения кредита нельзя. Правило действует только в случае досрочного выполнения обязательств. Плановое погашение займа в законе о возврате страховки не предусмотрено. Срок действия страхового полиса и кредитного договора истекает одновременно. Следовательно, услуга со стороны страховщика предоставлена в полном объеме.

Возврат страховки самостоятельно

Механизм возврата денег в российских банках примерно одинаков. Рассмотрим порядок действий заемщика на примере ВТБ. Исходная точка – заемщик закрыл кредит досрочно. Дальнейшие действия:

-

Нужно взять справку в банке об отсутствии задолженности по кредиту. Документ должен содержать номер договора, сумму займа и дату его погашения.

-

Страхователь обращается в страховую компанию и пишет заявление о досрочном расторжении договора.

-

Страховщик изучает документы и производит полный (частичный) возврат страховой премии. Деньги зачисляются на реквизиты получателя.

Если страховая компания отказывается вернуть ей уплаченные деньги, тогда страхователю придется обращаться в суд.

Помощь юристов при возврате кредитной страховки

Обратиться в страховую компанию можно самостоятельно или через посредника. Первый вариант менее затратный. Однако, если страховщик или банк откажется выплатить деньги, застрахованному лицу придется обращаться в суд. В этом случае без юриста не обойтись. При этом процедура займет от 3 до 6 месяцев.

Иногда юристам удается убедить страховую компанию вернуть деньги в досудебном порядке. Это позволяет сэкономить время и деньги на оплату пошлины и судебных издержек. Услуги юриста оплачиваются в виде аванса или по факту получения выплаты от страховщика. При этом истец может взыскать потраченные деньги с ответчика по делу.

Необходимые документы при возврате страховки

Страхователю нужно подготовить следующие документы:

-

Удостоверение личности.

-

Заявление об отказе от Договора страхования.

-

Оригинал страхового полиса.

-

Кредитный договор и справку об отсутствии задолженности перед банком (при досрочном погашении займа).

-

Квитанцию об оплате страховой премии.

-

Реквизиты банковского счета для перечисления денег.

В страховую компанию нужно отдать только копии документов. Оригиналы требуются для проверки. Они могут позже пригодиться. Например, при обращении в суд.

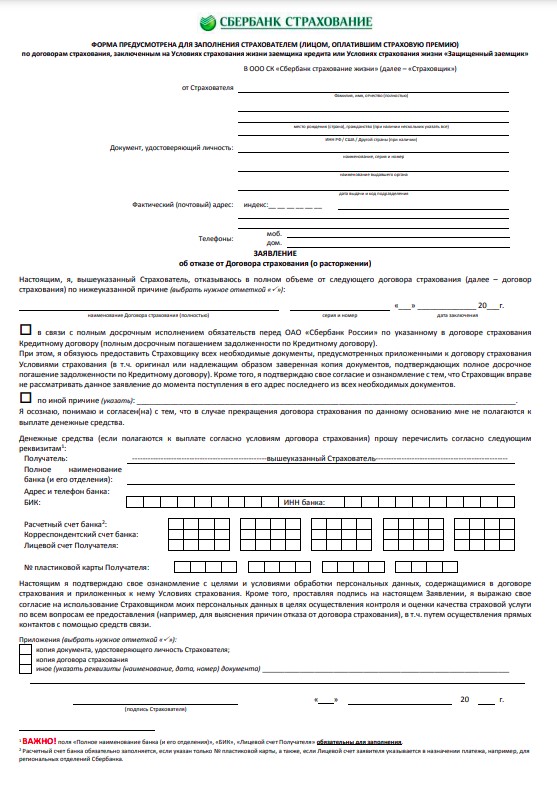

Образцы заявления

Ниже представлен образец заявления на возврат страховки по кредиту:

Подать заявление можно в течение 14 дней с момента оформления страховки. По истечении этого времени следует писать претензию в банк.

Образец заявления «Об отказе от договора страхования» нужно искать на сайте страховщика. Каждая компания разрабатывает свой формуляр.

Как получить возврат по коллективной страховке

Страховка может быть индивидуальной или коллективной. Во втором случае полис оформляется сразу на группу людей.

При коллективном страховании граждане заключают договор не со страховой компанией, а с банком. Фактически клиент присоединяется к действующему договору, который оформлен между страховщиком и банком. Возврат по такому соглашению сделать довольно проблематично. Добиться результата можно только через суд (Определение ВС РФ от 20.10.2019 по делу №58-КГ20-5-К9).

Как возврат страховки влияет на размер кредитной ставки

Банк заинтересован не только в возврате кредитных денег, но и в получении прибыли. Размер ставки по кредиту зависит от выбранной организации, типа и суммы займа, величины первоначального взноса и кредитной репутации заемщика. Сюда также относится наличие страховки. В случае отказа от покупки полиса ставка по кредиту может увеличиться – от 1% до 7%. Детали прописываются в кредитном договоре.

Произвести предварительные расчеты суммы переплаты можно на сайте банка. Достаточно воспользоваться онлайн-калькулятором. Пользователю нужно сравнить результаты расчетов со страховкой и без нее.

Повышенная процентная ставка позволяет банкам возместить убытки в случае несвоевременного возврата заемных денег.

Реакция популярных банков на возврат страховки

Отношение основных банков к вопросу возврата денег:

|

Название организации |

Позиция банка |

Срок возврата денег с момента подачи заявления |

|

Сбербанк России |

Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком. |

7 дней |

|

ВТБ |

15 дней |

|

|

Альфа-Банк |

14 дней |

|

|

Хоум-Кредит |

10 дней |

|

|

Почта Банк |

14 дней |

|

|

Россельхозбанк |

10 дней |

Примечание. Подать заявление на возврат денег в Альфа-Банке можно онлайн.

Как видно, большинство страховых компаний придерживаются предписаний Центробанка России о 14-дневном 2 периоде охлаждения.

Дополнительные вопросы

№1. Сколько дней составляет период охлаждения?

Стандартный срок – 14 дней. Отсчет времени начинается с момента заключения договора.

№2. Вправе ли банк поднимать ставку по кредиту в случае отказа от страховки?

Подобные действия кредитора вполне законны. Об этом прямо сказано в ст.11 ФЗ от 21.12.2013 №353-ФЗ.

№3. Реально ли вернуть деньги по коллективной страховке?

В судебной практике уже есть положительные решения о взыскании денег по коллективной страховке. Например, в случае долгосрочного погашения кредита. Однако пока выплаты делаются принудительно. Страхователям приходится обращаться в суд.

№4. Можно ли вернуть деньги по страхованию залогового имущества?

Это вид страхования является обязательным. Отказ от страховки и возврат денег по ней законом не предусмотрен.

№5. Как заемщику вернуть страховку после выплаты кредита?

Возврат страховой премии допускается только при досрочном выполнении обязательств. Если человек погасил кредит согласно с графиком, то у него нет оснований для обращения к страховщику.

Заключительная часть

Банк не имеет права навязывать дополнительные услуги своим клиентам. Оформление страховки является добровольным. Исключение – страхование залогового имущества. Заемщик может отказаться от приобретения полиса. Однако это приведет к повышению ставки по потребительскому кредиту. В случае оформления страховки и досрочного возвращения займа заемщик может потребовать возврата части страховой премии. Конечное решение принимает потребитель.

Приобретение страховки при получении кредита стало обычной практикой. Но здесь есть свои тонкости, о которых знает далеко не каждый заемщик.

%%type:widget, id:bank_insurance, name:quiz%%

Оглавление:

- Какие виды страховки банки предлагают заемщикам

- Обязательна ли страховка при получении кредита

- Как вернуть страховку по потребительскому кредиту ДО погашения кредита

- Как вернуть страховку по потребительскому кредиту ПОСЛЕ погашения кредита

- Куда жаловаться и как оспорить отказ страховщика возвратить деньги за страховку

Какие виды страховки банки предлагают заемщикам

Кредитное страхование применяется в качестве защиты от разного рода кредитных рисков: при наступлении некоторых событий обязанность погасить долг ляжет на страховую компанию. В страховке заинтересована прежде всего кредитная организация.

Однако заемщику это тоже может быть выгодно: в случае форс-мажора он не будет считаться злостным неплательщиком и сможет избежать законных санкций, применяемых к таким лицам. Кроме того, застрахованным заемщикам банки часто предлагают более привлекательные условия кредитования.

Банки предлагают следующие виды страхования:

- Страхование заложенного имущества от рисков утраты или повреждения

Применяется при ипотечном страховании и при выдаче автокредитов, когда приобретенное имущество остается в залоге у банка до закрытия долга. С заложенным имуществом может произойти все что угодно: от залива до пожара. Страховая компания возместит причиненные страховым случаем убытки в пределах установленной в полисе суммы.

- Титульное страхование предполагает страхование риска утраты заемщиком права собственности на приобретенный объект недвижимости

Данный вид страхования актуален при покупке жилья на вторичном рынке. К сожалению, в случае со «вторичкой» реален риск того, что после сделки купли-продажи появятся граждане, чьи права и интересы не были учтены при реализации жилья. Если данным лицам удастся отсудить объект недвижимости, то заемщик потеряет право собственности, а банк – заложенное имущество. При наличии страховки в такой ситуации страховая компания возместит средства, затраченные заемщиком на приобретение недвижимости.

- Страхование ответственности заемщика перед кредитором

Этот вид страхования также применяется при получении ипотечного кредита на случай, если заемщик не сможет погасить задолженность, а денежных средств, вырученных от продажи заложенного имущества, окажется недостаточно для покрытия долга.

- Личное страхование

Cтрахование жизни и здоровья заемщика на случай болезни, ухода из жизни или иных событий, которые затруднят возврат займа. Это самый распространенный вид страхования при оформлении кредитов.

Обязательна ли страховка при получении кредита

По закону страховка обязательна только при получении ипотечного кредита: необходимо застраховать приобретенный объект недвижимости, который находится в залоге у банка, от любых повреждений, снижающих его стоимость.

В данном случае отказаться от такой страховки нельзя, так как ее наличие — это прямое требование закона (ст. 31 ФЗ «Об ипотеке (залоге недвижимости)»).

Что касается потребительских кредитов, то в некоторых ситуациях без страховки также не обойтись, кредит будет выдан только при условии покупки страхового полиса, например КАСКО при автокредите, когда приобретенный автомобиль остается в залоге у банка до погашения кредита.

Во всех остальных случаях страховка – дело добровольное, и кредитные организации не вправе навязывать данную услугу.

Однако реальность далека от идеала: потенциальный заемщик зачастую вынужден покупать полис. В противном случае банк либо пересмотрит условия кредитного договора, в том числе в сторону увеличения процентной ставки, либо вовсе откажет в выдаче денег, что он вправе делать без разъяснения причин.

Навязывание финансовыми организациями страховых продуктов – дополнительных платных услуг – не устраивает многих потенциальных заемщиков, которые столкнулись с тем, что банк:

-

отказывается выдать кредит, если заемщик не приобрел полис добровольного страхования;

-

навязывает конкретную страховую компанию, либо вынуждает присоединиться к программе коллективного страхования (это когда не гражданин, а банк заключает со страховой компанией договор страхования и, как следствие, получает деньги при наступлении страхового случая);

-

не соглашается принять полис иной страховой компании;

-

оформляет так называемое комплексное ипотечное страхование, которое, помимо обязательной страховки залоговой недвижимости, включает в себя необязательные по закону виды страхования;

-

учитывает стоимость страховки и комиссию за присоединение к договору коллективного страхования в стоимости кредита, о чем не ставит в известность заемщика.

Банки не вправе принуждать заемщиков приобретать услуги добровольного страхования. Кроме того, нельзя лишать заемщика возможности обратиться в любую иную страховую компанию и там приобрести страховой продукт.

Заемщикам следует быть крайне внимательными при заполнении предоставленных банком документов. Некоторые формулировки могут скрывать за собой страховые услуги (к примеру, программы или пакеты так называемой «финансовой защиты» — на первый взгляд может показаться, что речь идет совсем о другом).

Кроме того, в тексте должны насторожить такие выражения, как «я понимаю», «я выражаю осознанное желание», «я подробно проинформирован», «я даю информированное согласие» и т.д.

Проставленная заемщиком «галочка» в такой графе может означать, к примеру, предоставление банку своего согласия на присоединение к программе коллективного страхования, что само по себе стоит дополнительных денег (плюс не забываем о комиссии). Важно, чтобы любое согласие было информированным и добровольным не только на бумаге, но и на деле.

Уверена, после того, как прочитаешь все нормы закона, заправишь все судебной практикой и разъяснениями, пропадет и вовсе желание отстаивать свои права. Мы учли ваше пожелание и подготовили форму. Рекомендуем нашу инструкцию «Вернуть деньги за страховку по кредиту». Заполнить её не составит труда: достаточно ответить на несколько вопросов, увидеть вердикт от системы, а после юрист проведет консультацию.

Как вернуть страховку по потребительскому кредиту ДО погашения кредита

«Период охлаждения» — так называется период, в который заемщик вправе «передумать» и отказаться от навязанной или невыгодной страховки (п. 11 ст. 11 ФЗ «О потребительском кредите»).

Данный срок составляет минимум 14 дней (страховая компания может этот период продлить) и начинает идти со следующего дня после того, как заемщик выразил согласие на оказание услуги.

Условия «периода охлаждения» в обязательном порядке содержатся в правилах страховой компании, договоре страхования или дополнительном соглашении к нему, с которыми необходимо тщательно ознакомиться, чтобы в общении с банком и страховщиком быть во всеоружии.

Заемщик может отказаться от договора страхования с возвратом средств при соблюдении следующих условий:

-

Договор страхования был заключен заемщиком как физическим лицом (не организацией);

-

Приобретена услуга добровольного, а не обязательного страхования (за исключением договора страхования ответственности при ипотеке);

-

Страховой случай еще не наступил.

Что касается суммы, которая будет возвращена заемщику, то обычно она зависит от того, начал ли действовать договор страхования или нет.

Если договор уже какое-то время «работал», то стоимость страховки вернут за вычетом суммы, покрывающей дни действия полиса. Правила возврата по конкретному случаю нужно искать в документах, выданных при оформлении полиса.

До того, как принять решение об отказе страховки, заемщику желательно уточнить у кредитора последствия такого шага. Условия кредитования могли формироваться с учетом наличия страховки, и в случае отказа от полиса банк может пересмотреть условия, если такая возможность предусмотрена в кредитном договоре, и, в частности, повысить процентную ставку.

Чтобы реализовать свое право на отказ страховки, нужно подать соответствующее заявление.

Как оформить заявление (на типовом бланке или в свободной форме), а также куда именно его направить, следует уточнить в банке или у страховщика – процедура в различных организациях может различаться.

Обычно в заявлении об отказе от страховки указывается следующая информация:

- паспортные и контактные данные заявителя;

- реквизиты договора страхования;

- банковские реквизиты заявителя для возврата денежных средств.

К заявлению прикладываются копии паспорта и документов, подтверждающих оплату страхового полиса.

Деньги от страховой вернутся в течение 7 рабочих дней со дня получения адресатом письменного заявления заемщика.

Если вы хотите вернуть страховку, но не желаете возиться с этим самостоятельно – можем вас понять и понимаем. Рекомендуем нашу инструкцию «Вернуть деньги за страховку по кредиту». Заполнить её не составит труда: достаточно ответить на несколько вопросов, увидеть вердикт от системы, а после юрист проведет консультацию.

С нашими юристами вы можете связаться и через форму ниже, достаточно ответить на несколько простых вопросов касательно вашей ситуации.

%%type:widget, id:bank_insurance, name:quiz%%

Как вернуть страховку по потребительскому кредиту ПОСЛЕ погашения кредита

Прежде всего, необходимо разобраться в терминологии: в страховании много похожих терминов, что может ввести в заблуждение.

Осведомленный в этом вопросе заемщик не будет застигнут врасплох условиями страхового полиса.

Кратко разъясним несколько базовых понятий.

- Страховая премия – это по сути стоимость страховки, то есть денежная сумма, которую покупатель полиса оплачивает страховой компании за услуги страхования. Ее можно внести единовременным платежом, либо выплачивать частями в виде страховых взносов на протяжении срока действия страховки.

Страховая премия рассчитывается индивидуально для каждого случая и зависит от условий банка, суммы и срока погашения кредита, а также характеристик заемщика (возраст, доход и проч.).

-

Страховая сумма означает максимальную денежную сумму, на которую может рассчитывать застрахованное лицо при наступлении оговоренной договором ситуации.

-

Страховое возмещение (страховая выплата) – средства, которые выплачиваются страховой компанией при наступлении страхового случая. Обычно оно равно фактически нанесенному ущербу.

При самом неблагоприятном стечении обстоятельств, например при полном уничтожении застрахованного предмета, страховая выплата будет равна страховой сумме.

Давайте разберемся, можно ли вернуть страховую премию, когда кредит погашен, а страховой полис покрывал период до конца срока действия кредитного договора.

Все зависит от того, когда именно был заключен договор страхования – до или после 1 сентября 2020 года.

Если договор страхования заключен после 1 сентября 2020 года

С этой даты начали действовать новые правила по возврату страховки при досрочном закрытии долга по кредитам, что сильно улучшило положение заемщиков.

Итак, если покупка страховки была связана с кредитным договором, то при досрочном погашении кредита заемщик вправе получить назад часть страховой премии за оставшийся период, когда необходимость в страховании уже отпала по причине возврата кредита (пп. 10-13 ст. 11 ФЗ «О потребительском кредите»).

К примеру, заемщик получил потребкредит сроком на 4 года, одновременно застраховав жизнь и здоровье за весь период на сумму 5 000 рублей. Если кредит удастся погасить быстрее, допустим за 3 года, заемщик вправе вернуть часть стоимости страховки из расчета за последний год.

Для возврата части уплаченных за страховку средств, необходимо, чтобы одновременно соблюдались некоторые условия, а именно:

- Договор страхования заключен после 1 сентября 2020 года;

- Страховка была оформлена в связи с выдачей кредита, и ее наличие влияет на условия кредитного договора;

- Кредит погашен досрочно и в полном объеме;

- В период действия договора страхования не происходили события с признаками страхового случая.

Деньги возвращаются по заявлению заемщика в страховую компанию или в банк, если покупка полиса осуществлялась через него.

В тот же день, когда адресат получит заявление, договор будет считаться расторгнутым, и деньги должны будут поступить заявителю не позднее 7 рабочих дней, такой срок указан в законе.

Если у вас остались вопросы, будем рады внести ясность на беплатной консультации. Для связи с юристом заполните форму «Вернуть деньги за страховку по кредиту». Заполнить её не составит труда: достаточно ответить на несколько вопросов, увидеть вердикт от системы, а после юрист проведет консультацию.

Если договор страхования заключен до 1 сентября 2020 года

Здесь все куда сложнее. В законе, действовавшем до этой даты, нет прямого указания на то, что деньги за страховку возвращаются, если у заемщика отпала нужда в страховом полисе.

Досрочное погашение заемщиком кредита само по себе не может служить основанием для возврата заемщику части страховой премии за неистекший период страхования – вот официальная позиция Верховного суда РФ (п. 7 Обзора судебной практики от 06.06.2019).

Будут ли возвращены деньги за страховку, придется разбираться в каждом конкретном случае.

Все зависит от позиции банка и страховой компании, а главное, от условий полиса. Здесь возможны 2 варианта развития событий.

Вариант первый. Часть страховой премии получится вернуть, если сумма возмещения при страховом случае связана с долгом по кредиту и уменьшается по мере погашения задолженности.

Если погасить кредит досрочно, сумма страхового возмещения будет равна нулю. Следовательно, заемщик вправе получить назад часть страховой премии пропорционально периоду, на который договор страхования прекратился досрочно.

Из судебной практики Верховного суда РФ:

Заемщица при получении потребкредита оформила страховку от несчастных случаев стоимостью 130 000 рублей сроком на пять лет. Кредит удалось погасить гораздо раньше, за 32 дня. Заемщица потребовала у страховой компании вернуть ей стоимость страховки за вычетом суммы пропорционально сроку действия страховки. Но страховая ей отказала, и женщина обратилась в суд, ведь на кону стояла немалая сумма – около 128 тысяч рублей. Суды первой и второй инстанций встали на сторону страховой компании. Тогда женщина подала жалобу в Верховный суд РФ, который признал ее правоту. Почему?

Верховный суд отметил, что страховка оформлялась непосредственно в связи с получением кредита, и согласно условиям полиса страховая сумма привязана к остатку по долгу – чем меньше задолженность, тем меньше выплата. Кредит был погашен, страховая сумма стала равна нулю, и дальнейшее действие страховки потеряло всякий смысл. Поэтому заемщица имеет право вернуть часть страховой премии за время, непокрытое договором страхования.

В итоге дело пересмотрели в пользу заемщицы: страховая компания, помимо 128 000 рублей за полис, выплатила еще 64 000 рублей штрафа за то, что добровольно не исполнила законные требования клиента.

Вариант второй. Увы, вернуть часть страховки при досрочном закрытии долга по кредиту не выйдет, если по условиям страхового полиса:

-

страховое возмещение не привязано к размеру долга и остается неизменным вплоть до окончания срока действия страховки;

-

срок действия страхового полиса и размер выплат по нему четко определены и не поставлены в зависимость от досрочного возврата кредита и от суммы остатка по долгу.

Из судебной практики Верховного суда РФ:

Заемщик получил в банке потребкредит на срок до 2024 года. Одновременно он застраховал свою жизнь и здоровье, оплатив 124 000 рублей страховой премии. Через несколько месяцев кредит был выплачен, но страховая отказалась возвращать деньги за неиспользованную страховку. В этот раз суды первой и второй инстанций поддержали заемщика и присудили сто с лишним тысяч рублей за неистекший период. В ответ на это страховая компания подала жалобу в Верховный суд РФ и тот постановил, что нижестоящие суды ошиблись. Как так?

Суд обратил внимание на то, что согласно условиям полиса страховая сумма не зависит от размера задолженности по кредиту и остается неизменной в течение всего срока действия договора страхования. При досрочном погашении долга страховая сумма не обнулится. Если с заемщиком что-то случится, деньги от страховой все равно поступят. Тем более что, согласно полису, страховое возмещение получит не банк, а сам заемщик или его наследники. При таких обстоятельствах причин для прекращения действия страхового полиса нет, а значит, нет и повода для возврата заемщику части уплаченной страховой премии.

Для того чтобы получить назад страховую премию, нужно:

- зафиксировать факт досрочного погашения кредита;

Обычно для это требуется написать в банк соответствующее заявление и получить справку о закрытии долга по кредиту с обязательным указанием даты погашения кредита.

- обратиться в банк или страховую компанию с заявлением о возврате части страховой премии пропорционально неиспользованному времени;

Как именно оформить такое заявление и куда подавать, лучше уточнить в банке или у страховщика, здесь могут быть свои нюансы. Но по общему правилу в таком заявлении указываются:

- паспортные и контактные данные заявителя;

- причина, по которой заемщик отказывается от договора страхования;

- банковские реквизиты заявителя для перечисления денежных средств.

К заявлению следует приложить копию паспорта, копию договора страхования и кредитного договора, а также справку о полном досрочном закрытии долга.

По закону деньги должны поступить не позднее 7 рабочих дней с даты получения заявления заемщика.

Куда жаловаться и как оспорить отказ страховщика возвратить деньги за страховку

Если в отношениях с банком или страховщиком по поводу возврата страховой премии что-то пошло не так, решить вопрос можно, во-первых, через направление жалобы в контролирующие органы:

- Центральный банк РФ

Для обращений действует электронная онлайн приемная.

К жалобе требуется приложить копии-сканы всех документов, которые имеют отношение к вопросу. В течение одного или двух месяцев ЦБ РФ проведет проверку и подготовит ответ, который будет обязателен для финансовой организации.

- Роспотребнадзор

Жалоба подается либо обычным почтовым отправлением в адрес соответствующего территориального органа Роспотребнадзора, либо в электронном виде.

Если на этом этапе жалобы не возымели действие, заемщик вправе защищать свои права в судебном порядке.

До подачи в суд в качестве «последнего предупреждения» рекомендуется направить претензию. Если от финансовой организации поступит письменный отказ, будет на что ссылаться в дальнейшем. «Молчание» организации в течение 30 дней приравнивается к отказу в удовлетворении требования заемщика, а это значит, что можно двигаться далее.

Если размер требований не превышает 500 тысяч рублей, заемщик, прежде чем идти в суд, в обязательном порядке должен обратиться к финансовому уполномоченному по правам потребителей финансовых услуг – независимому должностному лицу, рассматривающему споры между гражданами и финансовыми организациями, включая кредитные и страховые.

Отправить обращение можно:

-

Через личный кабинет на официальном сайте финансового уполномоченного;

-

В письменной форме по адресу: 119017, Москва, Старомонетный переулок, дом 3, АНО «СОДФУ».

Решение финансового уполномоченного по обращению заемщика будет вынесено не позднее 15 рабочих дней (кроме случаев назначения независимой экспертизы – тогда срок рассмотрения увеличится). Финансовая или страховая организация будут обязаны исполнить данное решение в течение месяца после его вступления в силу.

Если финансовый уполномоченный даст отрицательный ответ, то спустя 30 дней после вступления решения в силу заемщик вправе обратиться с аналогичными требованиями к мировому судье (при сумме требований не свыше 100 тысяч рублей) или в районный суд.

Напоминаем, что на отношения по приобретению финансовых услуг распространяется Закон РФ «О защите прав потребителей». То есть одновременно с требованием о взыскании страховой премии истец может потребовать уплаты штрафа в размере 50% от суммы, присужденной истцу (п. 6 ст. 13) и компенсации морального вреда (ст. 15).

Как бы мы ни старались, у вас могут остаться вопросы, на которые мы тем не менее будем рады ответить. Все споры разные: меняются законы, подстраивается практика, различны обстоятельства. Юристы нашего сервиса будут рады взять в узду именно ваш спор. Для этого заполните инструкцию«Вернуть деньги за страховку по кредиту».

Вы также можете воспользоваться формой ниже, чтобы узнать, каковы ваши шансы на возврат денег за страховку.

%%type:widget, id:bank_insurance, name:quiz%%

Желаем удачи!

%%type:compensation, id:bank_insurance%%