ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ЭКОНОМИКИ РЕСПУБЛИКИ БЕЛАРУСЬ

31 августа 2005 г. № 158

Об утверждении Правил по разработке бизнес-планов инвестиционных проектов

Изменения и дополнения:

Постановление Министерства экономики Республики Беларусь от 7 декабря 2007 г. № 214 (зарегистрировано в Национальном реестре — № 8/17772 от 22.12.2007 г.) <W20717772>;

Постановление Министерства экономики Республики Беларусь от 29 февраля 2012 г. № 15 (зарегистрировано в Национальном реестре — № 8/25350 от 18.04.2012 г.) <W21225350> — вступает в силу с 1 июля 2012 г.;

Постановление Министерства экономики Республики Беларусь от 25 июля 2014 г. № 55 (зарегистрировано в Национальном реестре — № 8/29168 от 06.10.2014 г.) <W21429168>;

Постановление Министерства экономики Республики Беларусь от 2 июля 2015 г. № 40 (зарегистрировано в Национальном реестре — № 8/30100 от 22.07.2015 г.) <W21530100>;

Постановление Министерства экономики Республики Беларусь от 22 августа 2016 г. № 53 (зарегистрировано в Национальном реестре — № 8/31244 от 07.09.2016 г.) <W21631244>;

Постановление Министерства экономики Республики Беларусь от 10 мая 2018 г. № 15 (зарегистрировано в Национальном реестре — № 8/33125 от 18.05.2018 г.) <W21833125>

На основании пункта 7 постановления Совета Министров Республики Беларусь от 8 августа 2005 г. № 873 «О прогнозах, бизнес-планах развития и бизнес-планах инвестиционных проектов коммерческих организаций» и в целях совершенствования методологии разработки бизнес-планов инвестиционных проектов, упрощения требований к их структуре, содержанию и оформлению при представлении в соответствии с законодательством на рассмотрение органам государственного управления Министерство экономики Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемые Правила по разработке бизнес-планов инвестиционных проектов.

2. Настоящее постановление вступает в силу с 1 января 2006 г.

|

УТВЕРЖДЕНО Постановление 31.08.2005 № 158 |

ПРАВИЛА

по разработке бизнес-планов инвестиционных проектов

ГЛАВА 1

ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящие Правила устанавливают порядок составления бизнес-планов инвестиционных проектов (далее – бизнес-план), в том числе определяют ключевые этапы и последовательность проведения исследований, требования (включая упрощенные) к структуре, содержанию и оформлению бизнес-планов, представляемых в соответствии с законодательством на рассмотрение республиканскому органу государственного управления, иной организации, подчиненной Правительству Республики Беларусь, областному (Минскому городскому) исполнительному комитету, в подчинении которого (которой) находится (в состав, систему которого (которой) входит) юридическое лицо, инициирующее и (или) реализующее инвестиционный проект, если такое подчинение имеется, либо к компетенции которого (которой) относятся вопросы, связанные с производством продукции, выполнением работ, оказанием услуг (далее – орган управления).

2. Для целей настоящих Правил используются следующие понятия и определения:

бизнес-план – документ, содержащий взаимоувязанные данные и сведения, подтвержденные соответствующими исследованиями, обоснованиями, расчетами и документами, о сложившихся тенденциях деятельности организации (ее потенциале) и об осуществлении в прогнозируемых условиях инвестиционного проекта (далее – проект) на всех стадиях его жизненного цикла (предынвестиционной, инвестиционной и эксплуатационной, при необходимости ликвидационной), позволяющие произвести оценку эффективности и финансовой реализуемости проекта, вклада в экономику организации, региона, отрасли, страны (влияния на показатели социально-экономического развития республики);

предынвестиционная стадия – период, предшествующий осуществлению инвестиций, в котором выявляются сложившиеся тенденции финансово-хозяйственной деятельности организации и ее потенциал, определяется концепция проекта, формируется основополагающая информация, необходимая для разработки предпроектной документации, бизнес-плана и иных документов, требуемых на данной стадии, а также выполняется их разработка;

инвестиционная стадия – проектирование создаваемого в результате реализации проекта объекта, актуализация, при необходимости, бизнес-плана, строительство зданий и сооружений, приобретение оборудования и ввод объекта в эксплуатацию, государственная регистрация создания объекта недвижимости и возникновение прав на него;

эксплуатационная стадия – функционирование объекта и его поддержание в конкурентоспособном состоянии;

ликвидационная стадия – завершение проекта, ликвидация (консервация) объекта.

3. На предынвестиционной стадии заказчиком, инвестором и иными заинтересованными принимается окончательное решение о целесообразности реализации проекта.

4. Формирование основополагающей информации, необходимой для разработки бизнес-плана, осуществляется на предынвестиционой стадии посредством:

исследований рынков сбыта товаров, продукции, работ, услуг (далее – продукция) и их сегментов (с подготовкой маркетингового отчета), сырьевых зон, а также определения балансов производства и потребления, позволяющих принять окончательное решение о целесообразности производства конкретного вида продукции или увеличения объемов его выпуска;

исследований по выбору технологий и оборудования, способных обеспечить выпуск конкурентоспособной продукции, анализа предложений от поставщиков оборудования, информации о технических характеристиках, стоимости и условиях его поставки;

проработки альтернативных вариантов реализации проекта и определения оптимального из них;

разработки в установленных законодательством случаях обоснований инвестиций;

определения возможных поставщиков оборудования и технологий, а также сырья, материалов и комплектующих изделий;

поиска инвесторов, определения схемы и источников финансирования проекта;

подготовки иных данных и сведений, необходимых для выполнения финансово-экономических и других расчетов проекта, оценки рисков его реализации.

5. Разработка бизнес-плана включает обобщение данных и сведений по проекту, полученных на предынвестиционной стадии, их уточнение, в том числе посредством проведения дополнительных исследований, переговоров с потенциальными инвесторами, банками, поставщиками оборудования и материальных ресурсов, потребителями продукции, выполнение соответствующих расчетов и осуществление иных действий, способствующих подготовке объективной информации по проекту.

6. Исключен.

ГЛАВА 2

НАЗНАЧЕНИЕ БИЗНЕС-ПЛАНА И ЕГО РАЗРАБОТЧИКИ

7. Бизнес-план разрабатывается в целях обоснования:

возможности привлечения организацией инвестиций в основной капитал, долгосрочных кредитов, займов;

целесообразности оказания организации, реализующей проект, мер государственной поддержки.

В иных случаях разработка бизнес-плана осуществляется по решению руководителя организации, реализующей проект, либо органа управления, в ведении которого находится (в состав которого входит) организация.

8. Основанием для разработки бизнес-плана является приказ руководителя организации, которым определяются:

ответственные за разработку бизнес-плана, достоверность используемых в расчетах данных, информирование органа управления о ходе разработки бизнес-плана, своевременность внесения в бизнес-план необходимых изменений и дополнений в течение срока его реализации;

механизм взаимодействия между структурными подразделениями организации при разработке бизнес-плана, анализе хода его реализации и внесении в него необходимых изменений и дополнений;

необходимость привлечения к разработке иных юридических лиц, индивидуальных предпринимателей с указанием основания их привлечения;

смета затрат на проведение работ и источники их финансирования (при необходимости);

сроки разработки.

Рекомендуется создание рабочей группы из числа руководителей, специалистов организации с предоставлением определенных полномочий, способствующих подготовке взаимоувязанных исходных данных.

ГЛАВА 3

ТРЕБОВАНИЯ К СОСТАВУ БИЗНЕС-ПЛАНА

9. В состав бизнес-плана входят:

титульный лист, содержание, описательная часть бизнес-плана, которые оформляются на бумажном носителе в виде сброшюрованной отдельной книги и идентичными по содержанию на электронном носителе (на оптическом диске или флеш-памяти) в виде файла в формате Microsoft Word;

финансово-экономические расчеты проекта в соответствии с таблицами согласно приложению 4 или приложению 5 к настоящим Правилам, которые оформляются на бумажном носителе в виде сброшюрованной отдельной книги и идентичные по содержанию на электронном носителе (на оптическом диске или флеш-памяти) в виде файла в формате Microsoft Excel;

копии документов, подтверждающих исходные данные по бизнес-плану, которые оформляются на бумажном носителе в виде сброшюрованных(ой) отдельных(ой) книг(и) и идентичные по содержанию на электронном носителе (на оптическом диске или флеш-памяти) в виде файла, содержащего графические образы бумажного носителя, в формате Portable Document Format.

Бизнес-план, включая все расчетные и подтверждающие документы, составляется на русском или белорусском языке. При этом документы, составленные на другом языке, могут включаться в бизнес-план, если они сопровождаются заверенным переводом на русский или белорусский язык.

Указанный в абзаце третьем части первой настоящего пункта файл в формате Microsoft Excel с финансово-экономическими расчетами проекта должен предусматривать возможность автоматического пересчета инициатором и органом управления показателей эффективности инвестиций и финансово-экономической деятельности организации, реализующей инвестиционный проект, при изменении исходных данных, заложенных в бизнес-плане.

10. На титульном листе указываются названия проекта, организации – инициатора проекта (далее – инициатор), привлеченной организации – разработчика (далее – разработчик) бизнес-плана, утверждающие подписи их руководителей, дата утверждения бизнес-плана, требования конфиденциальности документа.

В случае, если для реализации проекта предусматривается оказание мер государственной поддержки, то на титульном листе необходимо наличие согласующей подписи руководителя (его заместителя) органа управления, в подчинении которого находится (в состав, систему которого входит) инициатор, если такое подчинение инициатора имеется, либо к компетенции которого относятся вопросы, связанные с производством продукции, и даты согласования бизнес-плана.

11. В содержании указываются названия основных разделов и подразделов бизнес-плана, его приложений, а также даются ссылки на страницы.

12. Описательная часть бизнес-плана должна состоять из следующих основных разделов:

«Резюме»;

«Характеристика организации и стратегия ее развития»;

«Описание продукции»;

«Анализ рынков сбыта. Стратегия маркетинга»;

«Производственный план»;

«Организационный план»;

«Инвестиционный план, источники финансирования»;

«Прогнозирование финансово-хозяйственной деятельности»;

«Показатели эффективности проекта»;

«Юридический план».

Во всех разделах бизнес-плана приводятся обоснования ожидаемых изменений в деятельности организации при реализации проекта, а также прогнозируемых исходных данных.

13. По результатам расчетов бизнес-плана в случае представления потенциальным инвесторам, органу управления по его запросу, иным заинтересованным с согласия инициатора обобщенной информации по проекту оформляется: паспорт инвестиционного проекта – при проведении расчетов в полном объеме; инвестиционное предложение – при проведении расчетов в соответствии с упрощенными требованиями.

Основная информация об организации отражается в паспорте организации, который включается в раздел бизнес-плана «Характеристика организации и стратегия ее развития».

Инвестиционное предложение, паспорт инвестиционного проекта и паспорт организации оформляются согласно приложению 1 к настоящим Правилам.

При подготовке бизнес-плана с участием разработчика информация о нем отражается в разделе «Сведения о разработчике бизнес-плана», который включается после раздела «Юридический план».

14. Общие требования к разработке бизнес-плана:

бизнес-план составляется с учетом особенностей осуществления видов экономической деятельности и специфики текущей (операционной), инвестиционной и финансовой деятельности организации и (или) проекта;

в случае реализации проекта в действующей организации финансово-экономические расчеты осуществляются в двух вариантах: с учетом реализации проекта и без учета реализации проекта;

при создании в действующей организации производственного объекта, не связанного с функционированием существующего производства и не образующего товарно-материальных потоков с ним при эксплуатации, который может быть выделен в самостоятельное структурное подразделение, в том числе с правом образования юридического лица, разработка бизнес-плана осуществляется в следующих вариантах: отдельно по проекту и по организации с учетом реализации проекта;

каждый раздел формируется на основании достоверных и сопоставимых исходных данных (с учетом изменений законодательства, учетной политики и структурных преобразований организации и иных изменений), подтвержденных исследованиями и оформленных соответствующими документами;

в полном объеме расчеты бизнес-плана выполняются в соответствии с таблицами согласно приложению 4 к настоящим Правилам.

Отдельные расчетные таблицы при необходимости могут быть дополнены строками (графами), а наименования показателей уточнены с учетом специфики деятельности организации и (или) проекта.

Для проектов региональных, отраслевых программ импортозамещения, проектов, реализуемых организациями, расположенными на территории радиоактивного загрязнения (за исключением проектов, подлежащих в соответствии с законодательством государственной комплексной экспертизе), проектов, предусматривающих оказание мер государственной поддержки, стоимостью до 1 млн. долларов США и проектов, не предусматривающих оказания мер государственной поддержки, независимо от их стоимости расчеты бизнес-плана могут производиться по упрощенным требованиям в соответствии с таблицами согласно приложению 5 к настоящим Правилам с соблюдением общих требований, принципов и подходов к разработке бизнес-планов, установленных настоящими Правилами.

При подготовке исходных данных бизнес-плана используются следующие документы:

годовая бухгалтерская отчетность инициатора за 2–4 года, предшествующих планируемому году начала реализации проекта (для инициаторов, созданных менее чем за 2 года, предшествующих планируемому году начала реализации проекта, – за период деятельности), а также бухгалтерская отчетность за текущий период, иные отчеты и отчетность инициатора;

обоснование инвестиций (в случае, если его разработка требуется в соответствии с законодательством), иные документы, подтверждающие расчетную или сметную стоимость строительства, включая заключения (при их наличии) государственной экспертизы проектной документации;

договоры (проекты договоров), при их наличии, на поставку оборудования;

кредитные договоры (их проекты) либо иные документы (заключения) кредитодателей (заимодавцев), иностранных кредиторов, подтверждающие намерения и условия предоставления кредитов (займов) для реализации проекта;

учредительные документы инициатора;

отчеты о результатах маркетинговых и иных исследований;

иные документы, подтверждающие исходные данные.

15. Исходные и выходные данные, заложенные в бизнес-плане, должны быть идентичными на всех этапах его рассмотрения в органах управления. В то же время отдельные разделы бизнес-плана могут дополняться расчетами, обоснованиями по требованию участников рассмотрения проекта (проведения его экспертизы, согласования или оценки).

16. При разработке бизнес-плана применяются следующие принципы и подходы:

при выполнении финансово-экономических расчетов бизнес-плана применяются методы имитационного моделирования и дисконтирования, позволяющие оценивать влияние изменения исходных параметров проекта на его эффективность и реализуемость;

приводятся аргументированные обоснования по всем исходным данным, используемым в финансово-экономических расчетах бизнес-плана (в том числе по объемам производства и реализации продукции, прогнозируемым ценам на продукцию и материальным ресурсам, инвестиционным затратам и источникам финансирования, амортизационной политике);

при составлении таблиц, прилагаемых к бизнес-плану, за базовый год принимается последний отчетный год;

при решении вопроса о новом строительстве учитываются проведенные в рамках обоснования инвестиций альтернативные расчеты и обоснования возможного размещения производства;

для проектов, реализуемых с участием средств или предоставлением преференций государства, выполняются расчеты налогов, сборов и платежей в бюджет и внебюджетные фонды без предоставления льгот и при предоставлении льгот, а также выпадающих доходов государства и сроков окупаемости государственной поддержки;

бизнес-план составляется на весь срок реализации проекта (далее – горизонт расчета). Как правило, горизонт расчета должен охватывать средневзвешенный нормативный срок службы основного технологического оборудования, планируемого к приобретению в рамках реализации проекта, а также период с момента первоначального вложения инвестиций по проекту до ввода проектируемого объекта в эксплуатацию. В случае, если срок возврата заемных средств равен либо превышает период от первоначального вложения инвестиций по проекту до окончания средневзвешенного нормативного срока службы основного технологического оборудования, планируемого к приобретению в рамках реализации проекта, горизонт расчета устанавливается на срок возврата заемных средств плюс 1 год. Допускается установление другого обоснованного горизонта расчета;

шаг отображения информации в таблицах, представляемых в органы управления, принимается равным 1 году;

расчеты бизнес-плана по проекту, для реализации которого требуются средства в свободноконвертируемой валюте, приводятся в свободноконвертируемой валюте, в остальных случаях – в свободноконвертируемой валюте (как правило, в долларах США) или белорусских рублях (в текущих ценах без учета инфляции).

Расчет средневзвешенного нормативного срока службы основного технологического оборудования осуществляется по формуле:

|

HC = |

I i=1 |

, |

|

|

Сi * Нi |

|||

|

С |

|||

где Сi – стоимость i-го вида основного технологического оборудования;

Нi – нормативный срок службы i-го вида основного технологического оборудования;

С – общая стоимость основного технологического оборудования;

I – количество видов основного технологического оборудования.

ГЛАВА 4

ТРЕБОВАНИЯ К СОДЕРЖАНИЮ РАЗДЕЛА БИЗНЕС-ПЛАНА «РЕЗЮМЕ»

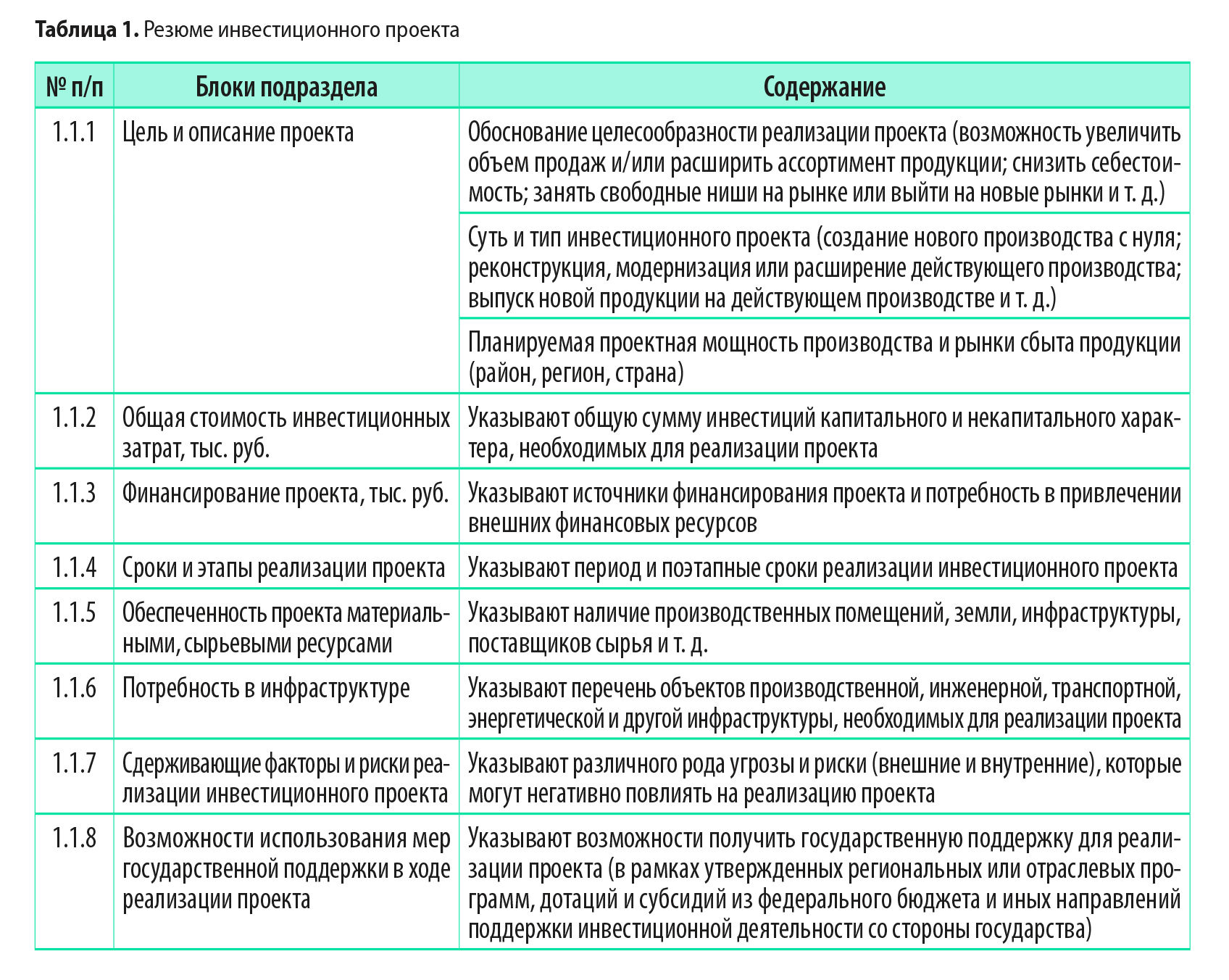

17. Резюме отражает основную идею проекта и обобщает основные выводы и результаты по разделам бизнес-плана. Его содержание должно в сжатой и доступной форме изложить суть бизнес-плана. Целесообразно привести информацию о технологической новизне проекта (при наличии), его социальной значимости. Сводные показатели по проекту (отдельные исходные данные, выходные показатели экономической эффективности проекта) оформляются в соответствии с таблицей, приведенной в приложении 2 к настоящим Правилам. Эта таблица включается в состав данного раздела.

18. Раздел «Резюме» составляется на завершающем этапе разработки бизнес-плана, когда имеется полная ясность по всем остальным разделам. Обычный объем резюме (кроме таблицы) – 2–3 страницы.

ГЛАВА 5

ТРЕБОВАНИЯ К СОДЕРЖАНИЮ РАЗДЕЛА БИЗНЕС-ПЛАНА

«ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ И СТРАТЕГИЯ ЕЕ РАЗВИТИЯ»

19. В данном разделе дается общее описание секции (класса, подкласса), в которой осуществляет свою деятельность организация.

Приводится информация о вкладе организации в создание добавленной стоимости основных видов экономической деятельности.

При описании организации отражаются следующие вопросы:

краткая история создания;

краткая характеристика производственно-хозяйственной деятельности (в том числе ее сильные и слабые стороны, сезонный характер сбыта продукции, серийный или мелкосерийный характер производства);

располагаемые мощности по выпуску продукции, их загрузка, краткая характеристика имеющихся технологий, основных средств с выделением их активной части, соответствие уровню технологий и оборудования ведущих мировых производителей;

объекты социальной сферы в инфраструктуре организации, доля их стоимости в стоимости основных средств;

сведения о правах на имеющиеся основные средства (права собственности, хозяйственного ведения, оперативного управления, аренды, финансовой аренды (лизинга), о наличии земельного участка и правах на него;

информация об аттестации производств в соответствии с международными требованиями;

реализуемые (реализованные) организацией иные проекты, источники их финансирования, оценка достижения установленных (ожидаемых) показателей;

краткий анализ финансово-хозяйственной деятельности организации за три года, предшествующих планируемому, а также за текущий период;

основные показатели финансово-хозяйственной деятельности организации за предшествующий период в соответствии с таблицей согласно приложению 3 к настоящим Правилам;

факторы, негативно влияющие на результаты финансово-хозяйственной деятельности организации.

20. При описании стратегии развития организации раскрываются следующие вопросы:

главные цели и задачи перспективного развития, направления повышения инновационной активности (выпуск новой продукции, повышение качества выпускаемой продукции, увеличение объемов производства, улучшение условий труда, экономия ресурсов, замена основных средств, внедрение новых и высоких технологий, импортозамещение, иные цели и направления);

актуальность и новизна проекта, намечаемой к выпуску продукции, взаимосвязь с существующими приоритетами развития экономики Республики Беларусь, включая участие в государственных и межгосударственных программах;

перечень основных объектов, включенных в проект, мощности создаваемых (реконструируемых) производств;

место осуществления проекта, размещения создаваемого производства (на площадях выводимого из эксплуатации оборудования, на существующих свободных площадях, в новом производственном здании);

обоснование возможности создания конкурентоспособного производства в действующей организации с учетом ее финансового состояния, располагаемого производственного и кадрового потенциала, имеющейся инфраструктуры, загрузки мощностей и структуры управления;

обоснование потребности в дополнительных производственных мощностях, необходимых для выполнения производственной программы на перспективу, способ их создания (строительство, покупка, аренда);

необходимость остановки действующего производства (отдельных участков) на период реконструкции;

перечень и обоснование требуемого оборудования и технологий с учетом достигнутого научного и технического уровня, требований международных стандартов качества и надежности, а также планируемых к выпуску объемов производства продукции и ее потребительских характеристик;

обоснование выбора оборудования, основанное на сравнительных технических характеристиках оборудования ведущих производителей и условиях его поставки, условий послепродажного обслуживания, гарантий и цены;

обоснование объема инвестиционных затрат, необходимых для подготовки и организации производства;

информация о наличии предпроектной (предынвестиционной) и проектной документации, заключений государственной экспертизы проектной документации, о проведении (намерении проведения) торгов, об имеющихся договорах (их проектах) на поставку оборудования, об условиях и о сроках его поставки, монтажа и наладки;

экологическая оценка проекта (анализ воздействия будущего производства на окружающую среду, объемы отходов, предполагаемые места их утилизации, переработки и другие экологические аспекты);

мероприятия по достижению целей стратегии развития организации, намерения (план действий) по внедрению современных информационных систем и технологий.

В случае нового строительства приводится описание конкретного места реализации проекта с учетом географического положения, существующей социальной и инженерно-коммуникационной инфраструктуры (наличие трудовых ресурсов, дорог, инженерных коммуникаций, связи, энергоносителей и другой инфраструктуры). Для целей подтверждения обоснованности принятых решений на предынвестиционной стадии в установленных законодательством случаях разрабатывается обоснование инвестиций, являющееся одним из базовых документов, на основании которого в целях, определенных пунктом 7 настоящих Правил, осуществляется разработка бизнес-плана.

ГЛАВА 6

ТРЕБОВАНИЯ К СОДЕРЖАНИЮ РАЗДЕЛА БИЗНЕС-ПЛАНА «ОПИСАНИЕ ПРОДУКЦИИ»

21. В данном разделе представляется информация о продукции, которая будет производиться организацией:

область применения;

основные характеристики (потребительские, функциональные, прочие характеристики продукции);

соответствие международным и национальным стандартам качества;

обеспечение сервисного, гарантийного и послегарантийного обслуживания;

наличие патентов, лицензий, сертификатов;

новизна технических и технологических решений, потребительских свойств.

22. Приводится план мероприятий по усовершенствованию продукции с целью повышения ее конкурентоспособности, в котором необходимо отразить следующие вопросы:

крупные предполагаемые проблемы в освоении продукции и подходы к их решению;

обоснование предложений по разработке новых видов (модификаций) продукции, совершенствованию упаковки;

намерения и предложения по доведению качества продукции до международных требований и ее сертификации.

ГЛАВА 7

ТРЕБОВАНИЯ К СОДЕРЖАНИЮ РАЗДЕЛА БИЗНЕС-ПЛАНА

«АНАЛИЗ РЫНКОВ СБЫТА. СТРАТЕГИЯ МАРКЕТИНГА»

23. В данном разделе излагаются ключевые моменты обоснования объемов продаж продукции, основанные на анализе рынков сбыта и выработке стратегии маркетинга.

24. Анализ рынков должен включать:

общую характеристику рынков, на которых планируется сбыт продукции организации, включая намечаемую к выпуску в рамках проекта, оценку их емкости, в том числе свободной;

долю организации на разных рынках;

динамику развития рынков за последние 3–5 лет и прогноз тенденций их изменения в течение горизонта расчета;

основные факторы, влияющие на изменение рынков;

оценку возможностей конкурентов и основные данные о выпускаемой ими продукции – технический уровень, цену, уровень качества;

технологическое и финансовое состояние конкурирующих организаций и степень их влияния на рынок данной продукции;

оценку новизны и конкурентоспособности продукции, в том числе по ценовому фактору, качественным характеристикам и другим параметрам, преимущества организации перед конкурентами.

25. Обоснование стратегии маркетинга приводится в отдельном подразделе, в котором отражаются:

стратегия сбыта (нацеленная на увеличение доли рынка, расширение существующего рынка, продвижение на новые рынки и иное);

расчет и обоснование прогнозируемых цен на продукцию с учетом конъюнктуры рынка и тенденций его изменения, а также насыщения на соответствующем сегменте рынка, сравнение с ценой конкурентов;

для продукции, которую планируется реализовывать на внешних рынках, при обосновании цены учитываются льготы, ограничения (квоты) и требования, устанавливаемые страной-импортером;

обоснование объемов производства и реализации продукции в перспективе по рынкам сбыта (на их сегментах), возможности ее сбыта с запланированным уровнем рентабельности;

тактика по реализации продукции на конкретном сегменте рынка (собственная торговая сеть, торговые представительства, посредники, дистрибьюторы, иные способы реализации продукции);

политика по сервисному обслуживанию (организацией на месте, ремонтными мастерскими, сервисными центрами и другими видами сервисного обслуживания) с указанием затрат на организацию обслуживания и доходов (убытков) от такого вида деятельности;

информация о наличии договоров (протоколов о намерении) поставки продукции, намечаемой к выпуску в рамках проекта;

затраты на маркетинг и рекламу;

план мероприятий по продвижению продукции на рынки, в том числе по интеграции в созданные (создаваемые) логистические системы, включая основные этапы его реализации.

Обобщенные результаты маркетингового анализа, проведенного с учетом специфики хозяйственной деятельности организации и проекта, приводятся согласно таблицам 6-1, 6-2 и 6-3 приложения 6 к настоящим Правилам.

ГЛАВА 8

ТРЕБОВАНИЯ К СОДЕРЖАНИЮ РАЗДЕЛА БИЗНЕС-ПЛАНА «ПРОИЗВОДСТВЕННЫЙ ПЛАН»

26. Производственный план разрабатывается на срок реализации проекта (горизонт расчета). Данный раздел должен состоять из следующих подразделов:

программы производства и реализации продукции;

материально-технического обеспечения;

затрат на производство и реализацию продукции.

27. Исходные данные по проекту оформляются в соответствии с таблицей 4-1 приложения 4 к настоящим Правилам.

28. Прогнозируемые цены на продукцию приводятся в соответствии с таблицей 4-2 приложения 4 к настоящим Правилам.

29. Программа производства и реализации продукции составляется на основании проведенных маркетинговых исследований, прогнозируемых цен на продукцию с учетом имеющихся и создаваемых производственных мощностей и оформляется в соответствии с таблицами 4-3, 4-4 приложения 4 к настоящим Правилам.

30. В подразделе «Материально-техническое обеспечение» производства излагаются перспективы обеспечения проекта требуемым сырьем, материалами, комплектующими изделиями, запасными частями, топливно-энергетическими и другими ресурсами.

В этом подразделе приводятся:

перечень наиболее значимых для организации видов сырьевых ресурсов, а также их поставщиков;

периодичность приобретения основных видов сырья и материалов (ежемесячно, сезонно, хаотично либо с иной периодичностью, соответствие качественным характеристикам);

требования поставщиков по форме оплаты;

обоснование и расчет потребности в сырьевых ресурсах, их экономии по сравнению с действующей технологией;

обоснование схемы материально-технического обеспечения (виды транспорта, средства погрузки, разгрузки и складирования, оптимизация затрат на транспортировку ресурсов);

обоснование и расчет потребности в топливно-энергетических ресурсах, их экономии по сравнению с действующей технологией (с указанием фактических норм расхода топливно-энергетических ресурсов и прогрессивных норм расхода топливно-энергетических ресурсов по видам продукции, установленных законодательством);

обоснования цен (тарифов) на материальные ресурсы исходя из сложившихся тенденций роста (падения) цен в предыдущих периодах и ожидаемых изменений в перспективе на основе экспертных оценок, данных информационно-маркетинговых систем, других исследований;

оценка снижения импортоемкости производства продукции;

риски ресурсного обеспечения.

Обоснование экономии (роста) затрат на сырье, материалы и топливно-энергетические ресурсы должно производиться путем сравнения в базовом периоде (году) и после ввода объекта в эксплуатацию:

калькуляции цены продукции;

удельного веса сырья и материалов, топливно-энергетических ресурсов в затратах на производство и реализацию продукции;

уровня затрат на сырье и материалы, топливно-энергетические ресурсы к выручке от реализации;

объемов использования местных видов топлива, включая нетрадиционные и возобновляемые источники энергии и вторичные энергоресурсы.

Расчет затрат на сырье и материалы, а также топливно-энергетические ресурсы приводится в соответствии с таблицами 4-5, 4-6 приложения 4 к настоящим Правилам.

31. В подразделе «Затраты на производство и реализацию продукции» даются обоснования по каждому элементу затрат на производство и реализацию продукции, прогнозируются их изменения в перспективе.

Расчет потребности в трудовых ресурсах и расходов на оплату труда работников оформляется согласно таблице 4-7 приложения 4 к настоящим Правилам.

Расчет амортизационных отчислений производится в соответствии с применяемой организацией амортизационной политикой и оформляется в соответствии с таблицей 4-8 приложения 4 к настоящим Правилам.

32. Сводный расчет затрат на производство и реализацию продукции оформляется согласно таблице 4-9 приложения 4 к настоящим Правилам. Для анализа безубыточности выделяются условно-переменные и условно-постоянные расходы (издержки).

При подготовке данной таблицы анализируются отдельные статьи и элементы затрат по отношению к общим затратам на производство и реализацию продукции и определяются те из них, которые имеют наибольший удельный вес. Вырабатываются меры по снижению затрат и управлению себестоимостью продукции.

Расчет затрат на производство и реализацию продукции может также осуществляться по статьям и элементам затрат с учетом особенностей видов экономической деятельности организации.

ГЛАВА 9

ТРЕБОВАНИЯ К СОДЕРЖАНИЮ РАЗДЕЛА БИЗНЕС-ПЛАНА «ОРГАНИЗАЦИОННЫЙ ПЛАН»

33. В данном разделе в соответствии с основными этапами реализации проекта дается комплексное обоснование организационных мероприятий.

34. Отдельно приводится обоснование штатной численности организации, количества вновь создаваемых и модернизируемых рабочих мест, в том числе высокопроизводительных, с выделением их в рамках реализации проекта, выбор рациональной системы управления производством, персоналом, снабжением, сбытом и организацией в целом. При этом указываются возможности инициаторов проекта по подбору и подготовке персонала, способности команды менеджеров реализовать данный проект, определяются необходимая квалификация и численность специалистов, обосновывается введение многосменности в работе.

ГЛАВА 10

ТРЕБОВАНИЯ К СОДЕРЖАНИЮ РАЗДЕЛА БИЗНЕС-ПЛАНА «ИНВЕСТИЦИОННЫЙ ПЛАН, ИСТОЧНИКИ ФИНАНСИРОВАНИЯ»

35. Общие инвестиционные затраты определяются как сумма инвестиций в основной капитал (капитальные затраты) с учетом налога на добавленную стоимость (далее – НДС) и затрат под прирост чистого оборотного капитала. Инвестиции в основной капитал представляют собой ресурсы, требуемые для строительства, реконструкции, приобретения и монтажа оборудования, осуществления иных предпроизводственных мероприятий, а прирост чистого оборотного капитала соответствует дополнительным ресурсам, необходимым для их эксплуатации.

В сумму инвестиций в основной капитал включаются также капитальные затраты на замену выбывающего оборудования (в течение горизонта расчета), которое приобретается в рамках проекта.

Сумма инвестиций в основной капитал по проекту без учета НДС определяет стоимость проекта.

В данном разделе приводится расчет потребности в инвестициях по каждому виду затрат, при этом первый год реализации проекта необходимо отражать поквартально.

При планировании общих инвестиционных затрат отдельно рассчитывается потребность в чистом оборотном капитале в первый период (год) реализации проекта и (или) его последующем приросте, учитываются структурные изменения в производстве, которые могут возникнуть на эксплуатационной стадии проекта.

Расчет потребности в чистом оборотном капитале выполняется в соответствии с таблицей 4-10 приложения 4 к настоящим Правилам. При этом размер краткосрочных активов определяется исходя из сложившегося уровня обеспеченности организации краткосрочными активами, планируемых изменений производственной программы, а также возможностей обеспечения их оптимальной величины. Размер кредиторской задолженности регулируется с учетом накопительного остатка денежных средств и уровня платежеспособности организации, контролируемого при составлении расчетов по коэффициенту текущей ликвидности. В случае, если коэффициенты текущей ликвидности принимают значения меньше нормативного, накопительный остаток денежных средств (кроме минимального остатка денежных средств на расчетном счете организации) должен быть использован на уменьшение кредиторской задолженности и возврат краткосрочных и долгосрочных кредитов (займов).

Расчет количества дней запаса (текущего и страхового) по соответствующему элементу краткосрочных активов, а также дней отсрочки платежей (предоплаты) при расчетах с кредиторами и дебиторами на начало (конец) базового периода (года) (ДБэ) осуществляется по формуле

где ЗБэ – сумма запаса (текущего и страхового) соответствующего элемента краткосрочных активов, а также отсроченных платежей (предоплаты) при расчетах с кредиторами и дебиторами (далее – значение элемента краткосрочных активов и обязательств) на начало (конец) базового периода (года) из бухгалтерского баланса организации за анализируемые периоды;

СДРэ – сумма доходов (выручка от реализации продукции), расходов организации (затраты на производство и реализацию продукции, на сырье и материалы, расходы на оплату труда, налоги и сборы, уплачиваемые в бюджет, другие составляющие затрат) за период (год), используемая при расчете значений элементов краткосрочных активов и обязательств.

Расчет однодневной суммы доходов (расходов) организации на начало (конец) базового периода (года), на конец периода (года) реализации проекта (СОэ) осуществляется по формуле

Количество дней запаса (текущего и страхового) по соответствующему элементу краткосрочных активов, дней отсрочки платежей (предоплаты) при расчетах с кредиторами и дебиторами на конец периода (года) реализации проекта (ДРэ) определяется экспертно, путем анализа показателя ДБэ и особенностей материально-технического обеспечения организации при реализации проекта (с учетом изменений в структуре производства, периодичности и объемов закупки сырья и материалов и других факторов).

При этом приводятся детальные обоснования подходов при определении показателя ДРэ, а также значений элементов краткосрочных активов и обязательств, рассчитываемых экспертно либо по иным методикам.

Расчет значений элементов краткосрочных активов и обязательств на конец периода (года) реализации проекта (ЗРэ) с применением показателя ДРэ осуществляется по формуле

ЗРэ = ДРэ x СОэ.

Расчет потребности в чистом оборотном капитале может осуществляться на основе иной обоснованной методики.

36. Сводные данные по инвестиционным затратам и источникам их финансирования по проекту (собственные, заемные и привлеченные средства, включая государственное участие) представляются в виде таблицы 4-11 приложения 4 к настоящим Правилам.

Приводятся обоснования источников финансирования проекта.

По источникам собственных средств организации (чистая прибыль, амортизация, другие собственные финансовые ресурсы) даются обоснования, подкрепленные расчетами. Наиболее приемлемой является доля собственных средств, составляющих не менее 25–30 % от требуемого размера финансирования.

В качестве источников финансирования проекта могут рассматриваться также дополнительный выпуск акций, кредиты банков, целевые займы и другие источники, не запрещенные законодательством Республики Беларусь.

Представляются копии подтверждающих документов (письма, заключения, выписки из решений) о намерениях (решениях) банков, потенциальных инвесторов и иных заинтересованных по вложению средств в реализацию проекта при наличии таких решений или намерений.

При отсутствии решения банка о предоставлении кредита в бизнес-плане указываются планируемые условия пользования долгосрочными кредитами, определенные исходя из общих условий кредитования, сложившихся на момент разработки бизнес-плана.

По видам государственного участия в проекте указывается основание предоставления мер государственной поддержки (нормативный правовой акт, решение, распоряжение и иной распорядительный документ).

Отдельно приводятся финансовые издержки по проекту (плата за кредиты (займы), связанные с осуществлением капитальных затрат, – проценты по кредитам (займам), плата за гарантию правительства, комиссии банков и другие платежи) и источники их финансирования.

37. По каждому долгосрочному кредиту (займу), привлекаемому для реализации проекта (далее – кредит), указываются условия его предоставления и погашения в соответствии с таблицей 4-12 приложения 4 к настоящим Правилам. Расчет погашения долгосрочных обязательств по кредиту по периодам (годам) реализации проекта приводится согласно таблице 4-13 приложения 4 к настоящим Правилам.

В целях определения текущей стоимости кредита осуществляется расчет эффективной процентной ставки1 (далее – ЭПС) путем приведения (дисконтирования) будущих денежных потоков по этому кредиту к дате начального его предоставления заемщику по формуле

где ДПi – сумма i-го денежного потока по кредиту, соответствующая сумме его предоставления и погашения;

di – дата i-го денежного потока;

d0 – дата начального денежного потока, совпадает с датой предоставления кредита заемщику;

365 – количество дней в году;

I – количество денежных потоков по кредиту.

При определении ЭПС соблюдаются следующие подходы:

денежные потоки рассчитываются на основании детального графика предоставления и погашения соответствующего кредита и учитывают все финансовые издержки;

разнонаправленные денежные потоки, связанные с предоставлением и погашением кредита, включаются в расчет с противоположными математическими знаками – соответственно «минус» и «плюс»;

комиссии, сборы (платежи) по кредиту, предшествующие дате предоставления его заемщику, включаются в состав платежей, осуществляемых на дату начального денежного потока d0.

Расчет ЭПС является обязательным при привлечении для финансирования проекта внешнего государственного займа и (или) внешнего займа, привлеченного под гарантии Правительства Республики Беларусь.

При предоставлении государственной поддержки в виде возмещения из средств бюджета части процентов за пользование банковским кредитом может дополнительно рассчитываться ЭПС с учетом предоставления указанной государственной поддержки.

Сводный расчет погашения долгосрочных обязательств, включающий погашение существующих обязательств организации, приводится согласно таблице 4-14 приложения 4 к настоящим Правилам.

______________________________

1 Технический расчет ЭПС может осуществляться с использованием калькулятора ЭПС, размещенного на официальном сайте Министерства финансов Республики Беларусь, а также в MS-Excel с применением функции ЧИСТВНДОХ (XIRP).

371. Согласованные во времени мероприятия по реализации проекта оформляются в виде временной диаграммы либо сетевого графика в соответствии с данными, представленными в таблице 4-22 приложения 4 к настоящим Правилам, на период от начала использования инвестиций до выхода на проектную мощность.

В графике реализации проекта отражаются продолжительность выполнения основных этапов работ (в месяцах) по каждому объекту строительства, а также потребность в финансовых ресурсах.

ГЛАВА 11

ТРЕБОВАНИЯ К СОДЕРЖАНИЮ РАЗДЕЛА БИЗНЕС-ПЛАНА

«ПРОГНОЗИРОВАНИЕ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ»

38. Расчет прибыли от реализации продукции оформляется согласно таблице 4-15 приложения 4 к настоящим Правилам. В данной таблице отражаются ежегодно образующаяся прибыль или убытки.

Расчет налогов, сборов и платежей осуществляется в соответствии с таблицей 4-16 приложения 4 к настоящим Правилам.

39. Прогнозирование потока денежных средств производится путем расчета притоков и оттоков денежных средств от текущей (операционной), инвестиционной и финансовой деятельности организации по периодам (годам) реализации проекта. Распределение во времени притока средств должно быть синхронизировано с его оттоком. При этом накопительный остаток денежных средств по периодам (годам) реализации проекта должен быть положительным (дефицит не допускается). Поток денежных средств оформляется согласно таблице 4-17 приложения 4 к настоящим Правилам.

40. Проектно-балансовая ведомость содержит основные статьи, такие как долгосрочные и краткосрочные активы, долгосрочные и краткосрочные обязательства. Данная ведомость оформляется согласно таблице 4-18 приложения 4 к настоящим Правилам. В случае проведения расчетов по проекту с учетом результатов финансово-хозяйственной деятельности организации в целом базовый период (год) проектно-балансовой ведомости формируется на основании данных бухгалтерского баланса организации за соответствующий период (год), по периодам (годам) реализации проекта – с учетом изменений стоимости долгосрочных и краткосрочных активов и источников их финансирования, связанных с реализацией проекта.

41. По мере реализации проекта финансово-экономическая часть бизнес-плана может пересчитываться при изменении экономической ситуации, инфляции, рынков сбыта готовой продукции, налогового окружения и иных факторов с целью всестороннего анализа экономических и финансовых показателей, а также выработки и принятия мер, направленных на обеспечение эффективности реализуемого проекта.

ГЛАВА 12

ТРЕБОВАНИЯ К СОДЕРЖАНИЮ РАЗДЕЛА БИЗНЕС-ПЛАНА

«ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ПРОЕКТА»

42. Оценка эффективности инвестиций базируется на сопоставлении ожидаемого чистого дохода от реализации проекта за принятый горизонт расчета с инвестированным в него капиталом. В основе метода лежит вычисление чистого потока наличности, определяемого как разность между чистым доходом по проекту и суммой общих инвестиционных затрат и платы за кредиты (займы), связанные с осуществлением капитальных затрат по проекту. Расчет чистого потока наличности осуществляется в соответствии с таблицей 4-19 приложения 4 к настоящим Правилам.

На основании чистого потока наличности рассчитываются основные показатели оценки эффективности инвестиций: чистый дисконтированный доход, индекс рентабельности (доходности), внутренняя норма доходности, динамический срок окупаемости.

Для расчета этих показателей применяется коэффициент дисконтирования, который используется для приведения будущих потоков и оттоков денежных средств за каждый расчетный период (год) реализации проекта к начальному периоду времени. При этом дисконтирование денежных потоков осуществляется с момента первоначального вложения инвестиций.

Коэффициент дисконтирования в расчетном периоде (году) (Kt)

где Д – ставка дисконтирования (норма дисконта);

t – период (год) реализации проекта.

Как правило, коэффициент дисконтирования рассчитывается исходя из средневзвешенной нормы дисконта с учетом структуры капитала.

Выбор средневзвешенной нормы дисконта (Дср) для собственного и заемного капитала может определяться по формуле

|

Дср = |

Рск х СК + Рзк х ЗК |

, |

|

100 |

где Рск – процентная ставка на собственные средства;

СК – доля собственных средств в общем объеме инвестиционных затрат;

Рзк – процентная ставка по кредиту;

ЗК – доля кредита в общем объеме инвестиционных затрат.

Процентная ставка для собственных средств принимается на уровне не ниже средней стоимости финансовых ресурсов на рынке капитала.

Допускается принятие ставки дисконтирования на уровне фактической ставки процента по долгосрочным валютным кредитам банка при проведении расчетов в свободноконвертируемой валюте. В необходимых случаях может учитываться надбавка за риск, которая добавляется к ставке дисконтирования для безрисковых вложений.

Чистый дисконтированный доход (далее – ЧДД) характеризует интегральный эффект от реализации проекта и определяется как величина, полученная дисконтированием (при постоянной ставке дисконтирования отдельно для каждого периода (года)) чистого потока наличности, накапливаемого в течение горизонта расчета проекта:

|

ЧДД = |

Т |

Пt-1 –––––––––, |

|

где Пt – чистый поток наличности за период (год) t = 1, 2, 3,…, T;

T – горизонт расчета. При проведении расчетов в белорусских рублях, привлечении кредитов в белорусских рублях ставка дисконтирования применяется без учета прогнозируемой в Республике Беларусь инфляции;

Д – ставка дисконтирования.

Формулу по расчету ЧДД можно представить в следующем виде:

ЧДД = П(0) + П(1) x K1 + П(2) x K2 + … + П(T) x Kт,

где ЧДД показывает абсолютную величину чистого дохода, приведенную к началу реализации проекта, и должен иметь положительное значение, иначе проект нельзя рассматривать как эффективный.

Внутренняя норма доходности (далее – ВНД) – интегральный показатель, рассчитываемый нахождением ставки дисконтирования, при которой стоимость будущих поступлений равна стоимости инвестиций (ЧДД = 0).

ВНД определяется исходя из следующего соотношения:

|

T |

Пt–1 |

=0. |

|

|

(1 + ВНД)t–1 |

При заданной инвестором норме дохода на вложенные средства инвестиции оправданы, если ВНД равна или превышает установленный показатель. Этот показатель также характеризует «запас прочности» проекта, выражающийся в разнице между ВНД и ставкой дисконтирования (в процентном исчислении).

Индекс рентабельности (доходности) (далее – ИР)

где ДИ – дисконтированная стоимость общих инвестиционных затрат и платы за кредиты (займы), связанные с осуществлением капитальных затрат по проекту, за расчетный период (горизонт расчета).

Проекты эффективны при ИР более 1.

Срок окупаемости служит для определения степени рисков реализации проекта и ликвидности инвестиций и рассчитывается с момента первоначального вложения инвестиций по проекту. Различают простой срок окупаемости и динамический (дисконтированный). Простой срок окупаемости проекта – это период времени, по окончании которого чистый объем поступлений (доходов) перекрывает объем инвестиций (расходов) в проект, и соответствует периоду, при котором накопительное значение чистого потока наличности изменяется с отрицательного на положительное. Расчет динамического срока окупаемости проекта осуществляется по накопительному дисконтированному чистому потоку наличности. Динамический срок окупаемости в отличие от простого учитывает стоимость капитала и показывает реальный период окупаемости.

43. Если горизонт расчета проекта превышает динамический срок окупаемости на три и более года, то для целей оценки эффективности проекта расчет ЧДД, ИР и ВНД осуществляется за период, равный динамическому сроку окупаемости проекта плюс один год. В таком случае за горизонт расчета Т, используемый в формулах расчета ЧДД, ИР, ВНД, принимается этот период.

44. Расчет окупаемости государственной поддержки производится в соответствии с таблицей 4-20 приложения 4 к настоящим Правилам.

Простой и динамический сроки окупаемости мер государственной поддержки определяются аналогично расчетам сроков окупаемости инвестиций.

45. При привлечении для реализации проекта средств в свободноконвертируемой валюте составляется баланс денежных потоков (валютоокупаемость проекта) в свободноконвертируемой валюте в соответствии с таблицей 4-21 приложения 4 к настоящим Правилам.

46. Расчет прогнозируемых коэффициентов ликвидности, показателей деловой активности, структуры капитала и других показателей осуществляется на основе исходных данных таблиц 4-4, 4-9, 4-14, 4-15, 4-17 и 4-18 приложения 4 к настоящим Правилам.

Уровень безубыточности (УБ)

|

УБ = |

условно-постоянные издержки |

х 100, |

|

маржинальная (переменная) прибыль |

где маржинальная (переменная) прибыль – выручка от реализации продукции за минусом условно-переменных издержек и налогов, сборов и платежей, включаемых в выручку.

Для обеспечения безубыточности деятельности организации уровень безубыточности должен быть не более 60 %.

Коэффициент покрытия задолженности (Кпз)

|

Кпз = |

чистый доход |

. |

|

погашение основного долга + погашение процентов |

Этот коэффициент рассчитывается для каждого года погашения долгосрочных обязательств в целях оценки способности организации погасить задолженность по долгосрочным кредитам и займам. Значение Кпз должно превышать 1,3.

При расчете данного коэффициента учитывается погашение в полном объеме основного долга и процентов по всем долгосрочным кредитам и займам (за исключением процентов по кредитам, займам и иных финансовых издержек, которые относятся на расходы по финансовой деятельности), привлеченным организацией и подлежащим погашению в соответствующем году реализации проекта. В случае, если организации предоставлена государственная поддержка в виде возмещения из средств бюджета части процентов за пользование банковскими кредитами и (или) 50 % от суммы процентных платежей по внешним государственным займам и внешним займам, полученным под гарантии Правительства Республики Беларусь (далее – части процентов по кредитам, займам), либо организация претендует на оказание такой поддержки, при расчете коэффициента покрытия задолженности учитывается данная мера государственной поддержки.

Рентабельность:

активов (Ра)

|

Ра = |

чистая прибыль |

; |

|

итого по активам |

продаж (оборота) (Рп)

|

Рп = |

чистая прибыль |

; |

|

выручка от реализации продукции |

реализованной продукции (Ррп)

|

Ррп = |

чистая прибыль |

. |

|

затраты на производство |

Коэффициент текущей ликвидности (Клик)

|

Клик = |

краткосрочные активы |

. |

|

краткосрочные обязательства |

Коэффициент обеспеченности собственными оборотными средствами (Кос)

|

Кос = |

собственный капитал + долгосрочные обязательства – долгосрочные активы |

. |

|

краткосрочные активы |

Коэффициент обеспеченности обязательств активами (Ка)

|

Ка = |

обязательства |

, |

|

итого по активам |

где обязательства – сумма долгосрочных и краткосрочных обязательств.

Допустимое значение для Ка – не более 0,85.

Коэффициент капитализации (Кск)

|

Кск = |

обязательства |

. |

|

собственный капитал |

Значение Кск должно быть менее 1, обязательства не должны превышать размеры собственного капитала.

Коэффициент финансовой независимости (автономии) (Кфн)

|

Кфн = |

собственный капитал |

. |

|

итого по собственному капиталу и обязательствам |

Значение Кфн должно быть не менее 0,4–0,6.

Сроки оборачиваемости:

|

всего капитала = |

итого по собственному капиталу и обязательствам |

х 360; |

|

выручка от реализации продукции |

|

готовой продукции = |

готовая продукция |

х 360; |

|

выручка от реализации продукции |

|

дебиторской задолженности = |

дебиторская задолженность |

х 360; |

|

выручка от реализации продукции |

|

кредиторской задолженности = |

кредиторская задолженность |

х 360. |

|

выручка от реализации продукции |

Выручка от реализации продукции на одного работника (Враб)

|

Враб = |

выручка от реализации продукции |

. |

|

среднесписочная численность работников |

Добавленная стоимость на одного работника (производительность труда по добавленной стоимости) (ДСраб)

|

ДСраб = |

добавленная стоимость |

. |

|

среднесписочная численность работников |

Показатель ДСраб характеризует способность работников организации создать своим трудом добавленную стоимость.

Оценка данного показателя производится в сравнении с пороговыми значениями годовой добавленной стоимости в расчете на одного среднесписочного работника по основным видам экономической деятельности, установленными законодательством Республики Беларусь.

Соотношение расходов на оплату труда и добавленной стоимости (ДСфот)

|

ДСфот = |

расходы на оплату труда с отчислениями на социальные нужды |

х 100. |

|

добавленная стоимость |

Показатель ДСфот характеризует уровень трудоемкости добавленной стоимости.

Соотношение чистой прибыли и добавленной стоимости (ДСчп)

|

ДСчп = |

чистая прибыль |

х 100. |

|

добавленная стоимость |

Показатель ДСчп характеризует эффективность работы организации при создании добавленной стоимости по чистой прибыли.

Показатели платежеспособности организации заносятся соответственно в таблицу 4-18, эффективности проекта и финансово-хозяйственной деятельности – в таблицу 4-19 приложения 4 к настоящим Правилам.

47. В данном разделе приводится оценка:

эффективности проекта, а также финансово-хозяйственной деятельности инициатора путем сопоставления расчетных показателей с допустимыми по ним значениями, приведенными в пунктах 42–46 настоящих Правил, с установленными иным законодательством параметрами. Дополнительно, при необходимости, могут использоваться другие методики оценки, в том числе применяемые в мировой практике;

факторов внутренней и внешней среды организации;

рисков реализации проекта;

чувствительности проекта на изменения исходных данных.

Оценка политических, экономических, социальных и технологических факторов внешней среды организации, оказывающих влияние на проект (далее – PEST-анализ), сильных и слабых сторон, возможностей и угроз организации (далее – SWOT-анализ) приводится согласно таблицам 7-1 и 7-2 приложения 7 к настоящим Правилам.

Общие свойственные для проектов риски (отдельные причины их возникновения):

организационные риски (недостаток квалифицированных менеджеров и иного управленческого персонала, обеспечивающего выработку стратегии развития организации, а также мониторинг реализации проекта);

маркетинговые риски (недооценка перспектив развития рынков сбыта, вероятность снижения спроса и цен на выпускаемую продукцию, неотлаженность либо отсутствие собственной сбытовой сети);

технические и технологические риски (просчеты при определении мощности создаваемого производства и инфраструктуры, выборе места расположения объекта, технологии и оборудования, фирм – изготовителей оборудования, неудовлетворительное качество приобретаемого оборудования, невозможность оперативного устранения неполадок при его эксплуатации, отсутствие у работников опыта работы с высокотехнологичным оборудованием, импортозависимость при закупке запасных частей, дополнительной оснастки, инструментов);

инвестиционные риски (вероятность корректировок проектной документации, увеличения стоимости строительно-монтажных работ и оборудования, срыва сроков их выполнения и поставок, дефицит работников строительных и иных профессий);

финансовые риски (отсутствие собственных средств для начала реализации проекта, высокая стоимость заемных средств, проблемы по привлечению финансовых ресурсов из-за неплатежеспособности организации либо иных факторов, вероятность неисполнения участниками проекта, включая инвесторов и кредиторов, своих финансовых обязательств);

экологические риски (вероятность нанесения вреда окружающей среде, применения мер ответственности);

юридические риски (нарушение требований законодательства по процедуре разработки и реализации проекта, ошибки при заключении договоров с кредиторами (заимодавцами), инвесторами, проектировщиками, поставщиками, подрядчиками и иными исполнителями);

производственные риски (высокая сырьевая импортозависимость, вероятность повышения цен и тарифов на материальные ресурсы, увеличения транспортных расходов на их доставку, недостаток собственных оборотных средств, низкое качество продукции, простои оборудования, вероятность снижения объемов производства и реализации продукции);

экономические риски (ухудшение налогового климата, экономической ситуации в стране и мире в целом);

иные риски.

Оценка рисков и причин их возникновения производится с учетом особенностей и условий реализации проекта. По выявленным рискам проводится анализ их влияния на реализацию и эффективность проекта. Указываются пути минимизации влияния рисков на проект и управления ими, разрабатываются соответствующие мероприятия, оцениваются затраты на их реализацию.

С целью выявления влияния рисков на эффективность проекта осуществляется многофакторный анализ (по показателям динамический срок окупаемости проекта, ЧДД, ВНД, Кпз) чувствительности проекта к изменениям основных исходных данных (объема производства продукции, цены на нее, основных элементов производственных затрат, капитальных вложений, условий финансирования и иных влияющих на проект факторов) в течение горизонта расчета.

Диапазон изменений исходных данных устанавливается с учетом степени их точности и обоснованности в бизнес-плане, специфики проекта.

Рекомендуемый диапазон наиболее подверженных изменениям исходных данных от –50 % до +50 % с шагом расчета 10 %. Результаты расчетов приводятся в графическом виде.

Показатели чувствительности, являющиеся критическими для проекта, оформляются в соответствии с таблицей 7-3 приложения 7 к настоящим Правилам.

Таблицы 7-1, 7-2 и 7-3 включаются в состав данного раздела.

48. Все таблицы приложения 4 к настоящим Правилам оформляются отдельным приложением к бизнес-плану.

ГЛАВА 13

ТРЕБОВАНИЯ К СОДЕРЖАНИЮ РАЗДЕЛА БИЗНЕС-ПЛАНА

«ЮРИДИЧЕСКИЙ ПЛАН»

49. В юридическом плане описывается организационно-правовая форма будущей организации, уточняются основные юридические аспекты будущей деятельности организации, особенности внешнеэкономической деятельности, приводятся обоснования по реорганизации организации, изменению ее структурных подразделений, созданию холдинга с указанием целей и задач, а также информации об изменении долей участников в уставном фонде.

50. В случае создания коммерческой организации с иностранными инвестициями отдельно указываются форма участия иностранного инвестора, доля иностранного инвестора в уставном фонде организации, порядок распределения прибыли, остающейся в распоряжении организации, иные условия привлечения инвестиций.

ГЛАВА 14

ОСОБЕННОСТИ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ РАСЧЕТОВ БИЗНЕС-ПЛАНА ПРИ РЕАЛИЗАЦИИ ПРОЕКТА В ДЕЙСТВУЮЩЕЙ ОРГАНИЗАЦИИ

51. В случае реализации проекта в действующей организации финансово-экономические расчеты следующих таблиц осуществляются в двух вариантах (с учетом реализации проекта и без учета реализации проекта):

программа производства и реализации продукции в натуральном выражении (таблица 4-3 приложения 4 к настоящим Правилам);

программа реализации продукции в стоимостном выражении (таблица 4-4 приложения 4 к настоящим Правилам);

расчет затрат на сырье и материалы (таблица 4-5 приложения 4 к настоящим Правилам);

расчет затрат на топливно-энергетические ресурсы (таблица 4-6 приложения 4 к настоящим Правилам);

расчет потребности в трудовых ресурсах и расходов на оплату труда работников (таблица 4-7 приложения 4 к настоящим Правилам);

расчет затрат на производство и реализацию продукции (таблица 4-9 приложения 4 к настоящим Правилам);

расчет потребности в чистом оборотном капитале (таблица 4-10 приложения 4 к настоящим Правилам);

расчет прибыли от реализации (таблица 4-15 приложения 4 к настоящим Правилам);

расчет налогов, сборов и платежей (таблица 4-16 приложения 4 к настоящим Правилам);

расчет потока денежных средств по организации (таблица 4-17 приложения 4 к настоящим Правилам);

проектно-балансовая ведомость по организации (таблица 4-18 приложения 4 к настоящим Правилам).

52. Программа производства и реализации продукции (таблицы 4-3, 4-4 приложения 4 к настоящим Правилам) без учета реализации проекта составляется на основании планируемых (доводимых) показателей по увеличению выпуска и реализации продукции.

53. Расчет затрат на сырье, материалы и топливно-энергетические ресурсы (таблицы 4-5, 4-6 приложения 4 к настоящим Правилам) без учета реализации проекта осуществляется по ценам и тарифам, применяемым в расчетах с учетом реализации проекта.

Расчет расходов на оплату труда работников (таблица 4-7 приложения 4 к настоящим Правилам) без учета реализации проекта производится исходя из уровня средней заработной платы, предусмотренной в расчетах с учетом реализации проекта.

54. Прирост чистого оборотного капитала по проекту, учитываемый в общих инвестиционных затратах, определяется как разница между приростом чистого оборотного капитала, рассчитанным с учетом реализации проекта, и приростом чистого оборотного капитала, рассчитанным без учета его реализации.

55. Исключен.

56. При расчете чистого потока наличности чистый доход по проекту по каждому периоду (году) определяется как разность между чистым доходом организации с учетом реализации проекта и чистым доходом организации без учета реализации проекта. Аналогично рассчитываются показатели добавленной стоимости, прироста добавленной стоимости на одного работника по проекту.

57. В названиях таблиц, рассчитанных без учета реализации проекта, дается пояснение: «Без учета проекта», в названиях таблиц, рассчитанных с учетом реализации проекта, – «С учетом проекта».

ГЛАВА 15

АКТУАЛИЗАЦИЯ БИЗНЕС-ПЛАНА В ПЕРИОД РЕАЛИЗАЦИИ ПРОЕКТА (НА ИНВЕСТИЦИОННОЙ СТАДИИ)

58. При возникновении в период реализации проекта (на инвестиционной стадии) необходимости представления органам управления, кредитодателям (заимодавцам) бизнес-плана и привлечения в соответствии с законодательством дополнительной государственной поддержки для реализации проекта осуществляется актуализация бизнес-плана с соблюдением требований, установленных настоящими Правилами, а также с учетом особенностей, указанных в пунктах 59–61 настоящих Правил.

59. При оформлении титульного листа бизнес-плана после названия проекта указывается «(актуализированный.)».

60. Финансово-экономические расчеты бизнес-плана выполняются с учетом сложившейся экономической ситуации, изменений на рынках сбыта готовой продукции, налогового окружения и иных факторов с целью оценки их влияния на реализуемость проекта и его эффективность.

61. В соответствующем разделе бизнес-плана дополнительно отражается следующая информация:

суть основных изменений по сравнению с первоначальным бизнес-планом;

причины и обоснования изменений, их влияние на сроки ввода объекта в эксплуатацию, конкурентоспособность продукции, эффективность и реализуемость проекта;

анализ выгод (потерь) для организации, отрасли, экономики в целом в случае продолжения реализации проекта (его нереализации).

|

Приложение 1 к Правилам по разработке |

Название проекта ______________________________________________________________

______________________________________________________________________________

Характеристика намечаемой к выпуску продукции (для каких рынков предназначена, преимущества по сравнению с продукцией конкурентов) ____________________________

______________________________________________________________________________

Предполагаемая форма участия инвестора в проекте (указать) ________________________

Общие инвестиционные затраты __________________________________ тыс. долл. США,

в том числе:

капитальные затраты ____________________________________________ тыс. долл. США;

НДС, уплачиваемый при осуществлении капитальных затрат ________________________

______________________________________________________________ тыс. долл. США;

прирост чистого оборотного капитала _____________________________ тыс. долл. США.

Источники финансирования общих инвестиционных затрат:

собственные средства ___________________________________________ тыс. долл. США;

кредиты банков ________________________________________________ тыс. долл. США;

государственное участие ________________________________________ тыс. долл. США;

прочие заемные и привлеченные средства __________________________ тыс. долл. США.

Направления использования инвестиций (исследования и разработки, строительство, подготовка производства, закупка оборудования и технологий, лицензий, приобретение недвижимости, пополнение оборотных средств, другое) _____________________________

______________________________________________________________________________

Показатели эффективности проекта:

простой срок окупаемости проекта ________ лет;

ставка дисконтирования ______ %;

динамический срок окупаемости проекта ________ лет;

индекс рентабельности ______;

внутренняя норма доходности ______ %;

чистый дисконтированный доход __________________________________ тыс. долл. США.

Дата составления инвестиционного предложения _________________________________

1. Информация о проекте

Название проекта ______________________________________________________________

______________________________________________________________________________

Описание и цель проекта (создание нового производства, расширение действующего, техническое перевооружение, другое) _____________________________________________

______________________________________________________________________________

Привлекательность проекта (основные конкурентные преимущества) __________________

______________________________________________________________________________

Направления использования инвестиций (исследования и разработки, строительство, подготовка производства, закупка оборудования, комплектующих, материалов, пополнение оборотных средств, другое) ___________________________________________

______________________________________________________________________________

Место реализации проекта (адрес) ________________________________________________

Дата начала реализации проекта _________________________________________________

Необходимость изменения организационно-правовой формы _________________________

2. Продукция

Наименование продукции _______________________________________________________

Назначение и основные характеристики ___________________________________________

______________________________________________________________________________

Характеристика новизны (принципиально новая, модернизация известной конструкции, новый дизайн, аналог зарубежного изделия, аналог выпускаемой продукции, другое) ____

______________________________________________________________________________

|

Необходимость: |

имеется |

требуется |

не требуется |

||||||

|

патентной защиты |

|||||||||

|

лицензирования продукции |

|||||||||

|

лицензирования вида деятельности |

|||||||||

|

сертификации продукции |

|||||||||

|

внедрения международной системы |

|||||||||

|

управления качеством |

3. Маркетинговые исследования

1. Характеристика внутреннего рынка:

объем спроса __________________________________________ тыс. долл. США;

предполагаемый объем сбыта продукции ___________________ тыс. долл. США;

ожидаемая доля рынка ___________ %;

основные потребители, их характеристика _________________________________________

характеристика каналов сбыта ___________________________________________________

основные конкуренты, их характеристика _________________________________________

преимущества перед конкурентами _______________________________________________

2. Характеристика экспортного рынка:

предполагаемый объем экспорта продукции ________________ тыс. долл. США;

доля экспорта в объеме продаж ________________ %;

в том числе по странам (регионам):

____________________________________________ %;

____________________________________________ %;

тенденции изменения рынка ____________________________________________________

характеристика каналов сбыта ___________________________________________________

основные конкуренты, их характеристика _________________________________________

особые условия торговли, влияющие на экспорт продукции (квоты, льготы и таможенные барьеры) _____________________________________________________________________

4. Степень проработки проекта

Степень готовности проекта:

|

идея проекта |

обоснование инвестиций |

||

|

научно-техническая документация |

подготовка производства |

||

|

проектно-сметная документация |

серийное производство |

||

|

конструкторская документация |

опытный образец |

Степень готовности производства (наличие производственных площадей, отвода земель, другое) _______________________________________________________________________

|

Экспертиза проекта: |

имеется |

требуется |

не требуется |

||||||

|

экологическая |

|||||||||

|

ведомственная (отраслевая) |

|||||||||

|

на новое строительство |

|||||||||

|

государственная комплексная |

|||||||||

|

независимая |

|||||||||

|

прочая (указать) |

Необходимость импортных поставок:

|

технологии |

оборудования |

комплектующих |

|||

|

сырья |

материалов |

5. Финансово-экономические показатели проекта

Показатели проекта:

общие инвестиционные затраты __________________________________ тыс. долл. США,

в том числе:

капитальные затраты _______________________________________ тыс. долл. США;

НДС, уплачиваемый при осуществлении капитальных затрат ____________________

__________________________________________________________ тыс. долл. США;

прирост чистого оборотного капитала _________________________ тыс. долл. США;

простой срок окупаемости проекта __________ лет;

динамический срок окупаемости проекта __________ лет;

чистый дисконтированный доход _________________________________ тыс. долл. США;

внутренняя норма доходности ____________ %;

индекс рентабельности ________________.

Источники финансирования общих инвестиционных затрат:

собственные средства ___________________________________________ тыс. долл. США;

кредиты банков ________________________________________________ тыс. долл. США;

государственное участие ________________________________________ тыс. долл. США;

прочие заемные и привлеченные средства ________________________ тыс. долл. США.

6. Предложения инвестору

Возможное участие инвестора (указать конкретно):

инвестиции в виде имущества ___________________________________________________

нематериальные инвестиции ____________________________________________________

финансовые средства ___________________________________________________________

Предоставление инвестору:

прав приобретения акций до _____________ %;

доли объема продаж до _________________ %;

доли прибыли до ______________________ %;

прочее _______________________________________________________________________

7. Гарантии погашения кредитов, займов и риски

Обеспеченность возврата кредитов, займов:

|

государственные гарантии |

банковские гарантии |

залог активов |

|||

|

страхование |

передача прав |

прочее (указать) |

Имеется решение органов власти о поддержке проекта (указать конкретно) _____________

______________________________________________________________________________

Возможные риски по проекту: ___________________________________________________

Наличие мер по предупреждению и уменьшению рисков (указать) ____________________

______________________________________________________________________________

Дата составления паспорта проекта _______________________________________________

Наименование организации (индивидуального предпринимателя) _____________________

______________________________________________________________________________

Юридический адрес ____________________________________________________________

______________________________________________________________________________

Год образования _____________

Опыт работы в сфере оказания услуг по разработке бизнес-планов _______ лет.

Штат сотрудников (постоянный) ___________ чел.

Из них имеющие:

высшее экономическое образование ________ чел.

ученую степень _________ чел.

Руководитель организации ______________________________________________________

(фамилия, имя, отчество)

Ответственный исполнитель по бизнес-плану ____________________________________

(фамилия, имя, отчество)

Основные достижения организации (выполненные проекты) _________________________

______________________________________________________________________________

Используемый программный продукт _____________________________________________

Дополнительная информация ____________________________________________________

Телефон ________________ Факс _________________ e-mail _________________________

Отрасль ______________________________________________________________________

Полное наименование организации ______________________________________________

Сокращенное наименование организации _________________________________________

Основные виды деятельности ___________________________________________________

Юридический адрес ____________________________________________________________

Форма собственности _______________________ дата регистрации ___________________

Размер уставного фонда ___________ тыс. долл. США по состоянию на ________________ ________________ млн. рублей.

Учредители организации _______________________________________________________

Распределение уставного фонда в долях:

|

государства |

___ %; |

|

|

субъектов хозяйствования негосударственных форм собственности |

___ %; |

|

|

иностранных участников |

___ %; |

|

|

прочих участников |

___ %. |

Общества, в которых организация является учредителем, акционером _________________

|

Стоимость |

Стоимость |

Среднесписочная численность _______________ чел.

Руководитель _________________________________________________________________

Стаж работы в организации _____________________________________________________

Главный бухгалтер _____________________________________________________________

Стаж работы в организации _____________________________________________________

Контактные телефоны:

|

код города ______________ |

||

|

тел. ____________________ |

||

|

тел. ____________________ |

||

|

факс ___________________ |

|

Дата последней |

Дата последней |

|

Приложение 2 к Правилам по разработке |

Сводные показатели по проекту

|

№ |

Наименование показателей |

В целом по проекту |

По периодам (годам) реализации проекта |

|||

|

1 |

2 |

… |

t |