Консолидированная отчетность — это совокупность бухгалтерских отчетов, которая характеризует деятельность группы компаний. По определению из IFRS 10 (далее — МСФО 10) группа включает материнскую организацию и ее дочерние организации, то есть контролирующую и контролируемые компании.

Основной принцип консолидированной отчетности — она составляется по нескольким компаниям, но так, будто по одному субъекту. В ней объединяются данные по активам и обязательствам, платежам и поступлениям, капиталу всех организаций группы. Это значит, что из консолидированной отчетности группы компаний можно узнать общие финансовые результаты и финансовое положение.

![]()

Отчитывайтесь за филиалы и подразделения через Контур.Экстерн

Попробовать

Составлять ее должны (ч. 1 ст. 2 Закона № 208-ФЗ):

- кредитные организации;

- страховые организации (кроме ОМС);

- негосударственные пенсионные фонды (НПФ);

- управляющие компании инвестиционных, паевых инвестиционных и НПФ;

- клиринговые организации;

- ФГУП по Перечню Правительства № 2176-р;

- АО с акциями в федеральной собственности по Перечню Правительства № 2176-р;

- прочие компании, чьи ценные бумаги допущены к организованным торгам и включены в котировальный список.

Это не все случаи. Иногда обязанность представлять консолидированную (сводную) отчетность организации следует из других федеральных законов или из учредительных документов компании.

Некоторые организации могут самостоятельно решить регулярно составлять консолидированную отчетность, например по просьбе собственника или инвестора. Это будет добровольная отчетность. В таком случае не обязательно руководствоваться положениями Закона № 208-ФЗ, достаточно соблюдать требования МСФО.

Полный комплект финансовой отчетности включает (п. 10 МСФО 1):

- отчет о финансовом положении (баланс);

- отчет о прибыли или убытке;

- отчет об изменении собственного капитала;

- отчет о движении денежных средств;

- примечание с обзором учетной политики и прочими пояснениями.

Чтобы составить отчет по группе, материнская и дочерние организации предварительно готовят собственную консолидируемую финансовую отчетность. Она должна быть составлена на одну отчетную дату и обеспечивать сопоставимость показателей (В92 МСФО 10).

Еще одно важное условие — единая учетная политика. Когда у кого-то из членов группы учетная политика отличается от используемой в консолидированной отчетности, нужно сделать корректировки (В87 МСФО 10).

Российские организации составляют консолидированную финансовую отчетность в соответствии с требованиями Закона № 208-ФЗ.

Отчетность составляется на русском языке в валюте РФ. В отчетность включается сравнительная информация хотя бы за один предшествующий год.

Готовую отчетность должен подписать руководитель организации или другое лицо, право которого прописано в учредительных документах.

Годовая консолидированная отчетность проходит обязательный аудит. Заключение аудиторской организации следует сдавать вместе с отчетностью, а также оно публикуется вместе с другими формами.

Публикация годовой отчетности обязательна. Это следует сделать в течение 30 дней после ее сдачи пользователям. Она будет считаться опубликованной после размещения в информационных системах общего пользования или СМИ, к которым есть доступ у всех заинтересованных лиц.

Организации, которые готовят отчетность добровольно, могут руководствоваться только правилами МСФО.

Чтобы узнать стандарт формирования консолидированной отчетности, следует определить степень контроля материнской организации:

- Дочерняя организация — находится под контролем материнской. Это значит, что материнская может использовать свои полномочия, чтобы контролировать размер своего дохода, например с помощью голосующих акций, полученных функций управления и пр.

- Ассоциированная организация — материнская организация оказывает на нее большое влияние за счет того, что прямо или косвенно владеет более 20 % прав голоса.

- Совместное предприятие — контроль разделяют несколько сторон и для принятия важных решений требуется единогласное согласие всех из них.

Метод приобретения. При консолидации финансовой отчетности следует придерживаться следующих правил (В86 МСФО 10):

- вся отчетность составляется на основе общей величины активов, обязательств, доходов и расходов, капитала группы компаний;

- из отчетности исключаются инвестиции материнской компании в дочерние и части капитала дочерних организаций, которые приходятся на материнскую долю;

- все движения денежных средств, активов, обязательств и капитала внутри группы не учитываются при формировании отчетности, аналогично с задолженностью, возникшей внутри группы.

При консолидации материнской и дочерней организации неконтролирующие доли участия в отчете о финансовом положении выделяются отдельно от капитала собственников материнской организации, а прибыль или убыток выделяются отдельной строкой в отчете о совокупном доходе.

Метод долевого участия. Применяется, если консолидированная отчетность готовится для ассоциированных организаций или совместных предприятий. При этом учитываются требования и МСФО 10, и МСФО 28.

Важно, что изначально инвестиции признаются по первоначальной стоимости, а затем их балансовая стоимость растет или уменьшается за счет признания доли инвестора в прибыли (убытке) после даты приобретения. Деньги, полученные от объекта инвестирования после распределения прибыли, уменьшают балансовую стоимость инвестиций.

Доля группы в ассоциированном или совместном предприятии представляет собой совокупность долей материнской и ее дочерних организаций. Другие ассоциированные организации и совместные предприятие во внимание не принимаются.

Консолидированная финансовая отчетность бывает годовая и промежуточная. Годовую составляют по итогам отчетного года, а промежуточную чаще — по итогам квартала, полугодия или другого установленного периода.

| Годовая отчетность | Промежуточная отчетность | |

|---|---|---|

| Срок сдачи |

120 дней после окончания отчетного года |

60 дней после окончания отчетного периода |

| Получатели |

Участники (акционеры, учредители) или собственники имущества организации. Центробанк РФ (только для кредитных, страховых и клиринговых организаций, а также НПФ и управляющих компаний фондов, головных организаций банковских холдингов). |

Участники (акционеры, учредители) или собственники имущества организации, если это предусмотрено учредительными документами Центробанк в установленных самим ЦБ РФ случаях |

Порядок представления консолидированной отчетности участникам или собственникам должен быть установлен в учредительных документах. А в Центробанк ее подают в соответствии с порядком, утвержденным Банком России.

![]()

Контролируйте отчетность дочерних организаций и филиалов. В Контур.Экстерне можно настроить права доступа, отслеживать работу всех пользователей и статусы отчетности по всем ИНН холдинга.

Узнать больше

Группы компаний сдают не только консолидированную, но и стандартную отчетность для организаций. Через Экстерн можно отчитываться во все контролирующие органы: ФНС, ФСС, ПФР, Росстат, РАР, РПН и другие.

ФНС регулярно ожидает декларации по соответствующему режиму налогообложения, а также отчеты по налогу на имущество, НДС, НДФЛ и другим налогам. Через Экстерн можно сдать и отчетность по сотрудникам: расчеты по взносам, СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ и другие формы. Росстат также регулярно собирает статистические формы.

Кроме простой сдачи отчетов через интернет, Экстерн дает своим пользователям дополнительные возможности:

- выгрузка и отправка отчетов из 1С через специальный модуль;

- автоматическая проверка отчетности перед отправкой;

- консультации экспертов по вопросам, возникшим при заполнении;

- быстрое обновление отчетных форм в соответствии с законодательством;

- автоматическая сверка с налоговой каждую неделю;

- индивидуальный календарь отчетности и платежей;

- отслеживание статуса отчета в реальном времени;

- автоматические платежи на основе деклараций и требований;

- бесплатные вебинары и доступ к справочно-правовой системе Контура.

Отчетность группы компаний через интернет помогает тратить на подготовку меньше времени, соблюдать сроки и избегать споров с налоговой. Попробуйте все возможности Экстерна в рамках акции «Тест-драйв».

Как обеспечить достоверность показателей консолидированного баланса группы компаний?

Что нужно учитывать при исключении внутригрупповых операций между компаниями группы из показателей консолидированного баланса?

Как проверить корректность элиминации показателей активов и обязательств при формировании управленческого баланса группы компаний?

Деятельность группы компаний планируется и управляется общим бизнес-центром. Он может быть как функциональным — отдельная управляющая компания, так и организационным — учет общих результатов группы поручается одной из ее компаний. При расширении хозяйственной деятельности в группе компаний неизбежно усложняется и управленческий учет, так как предприятия группы компаний ведут хозяйственные операции не только с внешними контрагентами, но и друг с другом.

Предприятия группы взаимодействуют друг с другом по всем видам деятельности:

- операционная — реализация ТМЦ и услуг, аренда имущества, работа по агентским договорам, перевыставление затрат и т. д.

- финансовая — займы между компаниями группы, финансовые вложения в акции или векселя компаний, организация совместной деятельности.

- инвестиционная — участие в уставном капитале, приобретение основных средств, вложения в капитальное строительство и т. п.

С учетом вышеизложенного понятно, что получить корректные общие управленческие данные по группе компаний путем простого суммирования отчетных показателей всех компаний невозможно. В то же время собственникам и топ-менеджерам, принимающим управленческие решения, необходимо видеть имущественное положение и результаты деятельности всех предприятий группы именно как единого целого.

Для решения этой задачи на практике используют методику консолидации управленческой отчетности. С одной стороны, в каждой группе компаний она может разрабатываться с учетом отраслевой или функциональной специфики, с другой — должна строиться на единых принципах определения общих результатов деятельности.

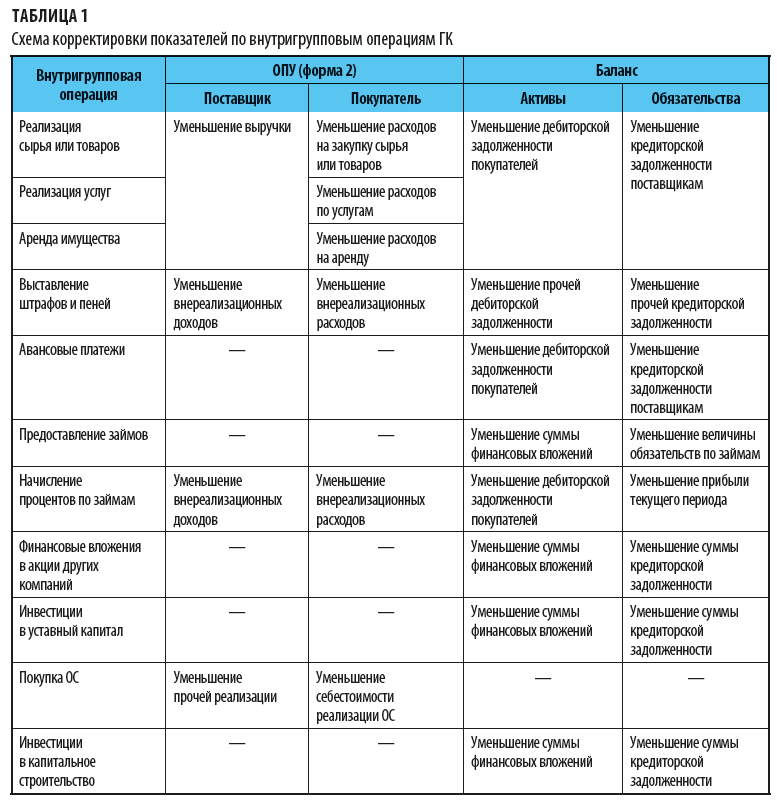

Если в отчетном периоде между компаниями группы осуществлялись какие-либо хозяйственные операции, то при формировании сводного управленческого баланса ГК необходимо исключить их влияние на его показатели. Этот процесс называется элиминацией внутригрупповых оборотов и достаточно четко расписан в международном стандарте МСФО (IFRS) 10 «Консолидированная финансовая отчетность»:

- производится объединение статей активов, обязательств, капитала, доходов, расходов и потоков денежных средств материнского предприятия с аналогичными статьями его дочерних предприятий;

- производится взаимозачет (исключение) балансовой стоимости инвестиций материнского предприятия в каждое из дочерних предприятий и доли материнского предприятия в капитале каждого из дочерних предприятий;

- полностью исключаются внутригрупповые активы и обязательства, капитал, доход, расходы и потоки денежных средств, связанные с операциями между предприятиями группы (прибыль или убытки, возникающие в результате внутригрупповых операций и признанные в составе активов, таких как запасы и основные средства, исключаются полностью).

Поговорим о том, что необходимо предпринять руководителю финансовой службы управляющей компании группы для того, чтобы требования к консолидации отчетности были выполнены.

Методика консолидации управленческой отчетности группы компаний

Обеспечение единой структуры и аналитики показателей управленческих балансов компаний группы напрямую зависит от организации системы управленческого учета:

- если управленческий учет хозяйственных операций всех компаний группы ведется в единой учетной базе, то единство структуры и аналитики показателей сводного управленческого баланса группы достигается автоматически, поскольку все компании группы используют одни и те же счета управленческого учета, справочники данных и отчетные формы, а аналитика данных в разрезе отдельных компаний обеспечивается через структуру справочника «Организации»;

- если управленческий учет хозяйственных операций компаний группы ведется в отдельных, но однотипных учетных базах данных, то единства структуры и аналитики показателей сводного управленческого баланса группы можно достичь путем признания счетов управленческого учета, справочников данных и отчетных форм баланса управляющей компании группы эталонными.

В этом случае есть 2 варианта:

1) либо финансовые службы каждой компании обязаны поддерживать указанные данные в строгом соответствии с данными учетной базы управляющей компании;

2) либо корректировать данные учетной базы разрешено только управляющей компании, а все корректировки затем выгружаются в учетные базы компаний. В учетных базах компаний группы запрещено корректировать счета управленческого учета, добавлять или удалять элементы справочников и изменять отчетные формы;

- если учет хозяйственных операций компаний группы ведется не только в отдельных, но и разнотипных учетных базах, то для того чтобы обеспечить единство структуры и аналитики показателей сводного управленческого баланса группы, регламентируют уровни аналитики данных и структуру справочников учетных баз.

Например, по группе компаний утверждается единая для всех предприятий аналитика первых трех уровней данных и отчетных показателей, а последующие уровни аналитики у каждой из компаний могут содержать различный набор показателей.

В этом случае финансовая служба управляющей компании должна периодически проверять корректность данных учетных баз каждой компании группы.

Единые для всех компаний порядок расчета финансового результата, методика расчета себестоимости утверждаются регламентирующим документом группы компаний.

Для обеспечения достоверности показателей управленческого баланса группы компаний также необходимо регламентировать порядок проверки достоверности отражения в учетных базах компаний внутригрупповых оборотов. Для этого разрабатываются инструкции по встречной проверке учетных данных о хозяйственных операциях между компаниями группы.

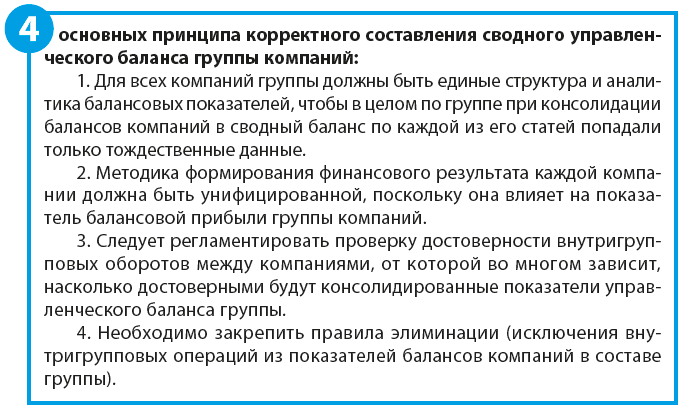

Заключительный этап обеспечения максимальной достоверности управленческого баланса группы компаний — закрепление правил элиминации внутригрупповых операций из консолидированной отчетности группы.

Элиминация внутригрупповых операций компаний группы

Рассмотрим особенности элиминации внутригрупповых операций между компаниями.

В соответствии с приведенной в статье классификаций видов деятельности (текущая, финансовая и инвестиционная) расположим и виды внутригрупповых операций.

Так, основными видами внутригрупповых операций являются:

в рамках текущей деятельности:

- реализация сырья или товаров одной из компаний группы другим компаниям;

- реализация услуг одной из компаний группы другим компаниям;

- предоставление имущества компании группы в аренду другим компаниям группы;

- выполнение агентских услуг одними компаниями группы для других компаний;

- выставление штрафов и пеней между компаниями группы за нарушение договорных обязательств;

- перевыставление затрат одними компаниями группы другим компаниям;

- авансы по договорам между компаниями группы;

по финансовой деятельности:

- предоставление займов компанией группы другим компаниям;

- начисление процентов за пользование займами внутри группы компаний;

- финансовые вложения одних компаний группы в акции/векселя других компаний группы;

по инвестиционной деятельности:

- инвестиции одних компаний группы в уставный капитал других компаний этой же группы;

- инвестиции одних компаний группы в приобретение основных средств у других компаний группы;

- инвестиции одних компаний группы в капитальное строительство объектов ОС у других компаний группы.

Влияние этих внутригрупповых операций на показатели управленческого баланса показаны в табл. 1.

Пример построения управленческой отчетности группы компаний (баланса и отчета о прибылях и убытках)

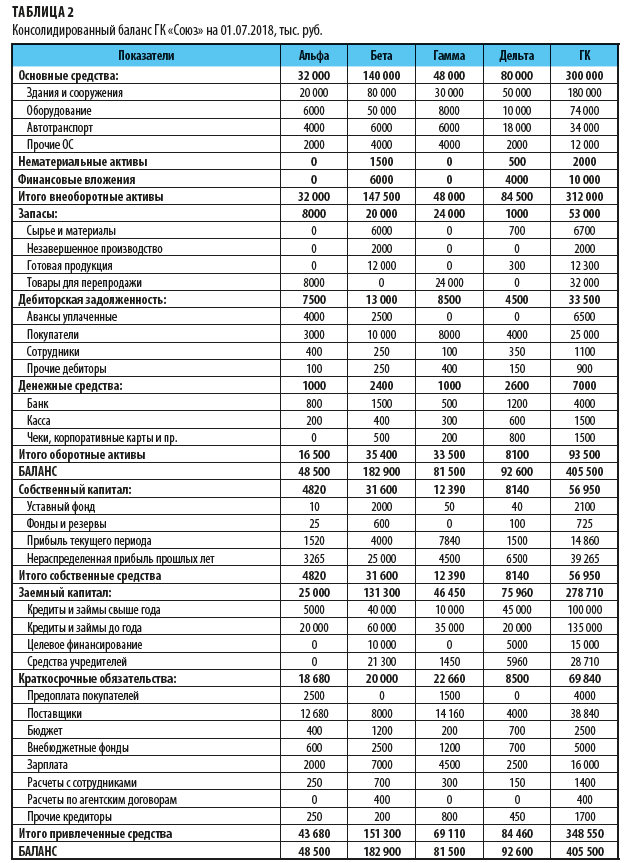

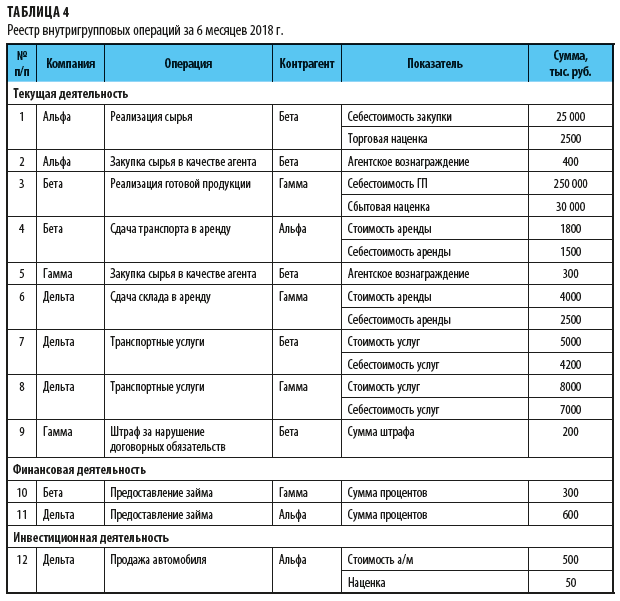

Составим управленческий баланс для группы компаний «Союз», которая включает четыре взаимосвязанные предприятия:

1. Компания «Альфа» — закупает и перепродает ТМЦ, в рамках деятельности ГК выступает поставщиком сырья для компании «Бета» и поставщиком ТМЦ для хозяйственных нужд всех компаний группы.

2. Компания «Бета» — производственное предприятие группы, выпускает хлебобулочные изделия.

3. Компания «Гамма» — сбытовое предприятие группы, реализует как продукцию компании «Бета», так и закупаемые самостоятельно товары.

4. Компания «Дельта» — сервисное предприятие группы, оказывает транспортные услуги и услуги по аренде основных средств как компаниям группы, так и внешним заказчикам. Кроме того, является управляющей компанией группы, поэтому отвечает за формирование консолидированной управленческой отчетности.

Задача руководителя финансовой группы компании «Дельта» — сформировать сводный управленческий баланс группы компаний по итогам работы за шесть месяцев 2018 г. Для этого он должен:

1) консолидировать данные управленческих балансов компаний группы;

2) проверить предоставленные данные и сверить показатели внутригрупповых операций между компаниями;

3) провести элиминацию внутригрупповых оборотов компаний;

4) и только после этого — сформировать сводный баланс группы компаний.

Все компании группы предоставили свою управленческую отчетность. Путем сложения ее показателей были получены консолидированный баланс и консолидированный отчет о прибылях и убытках ГК «Союз» за январь-июнь 2018 г.

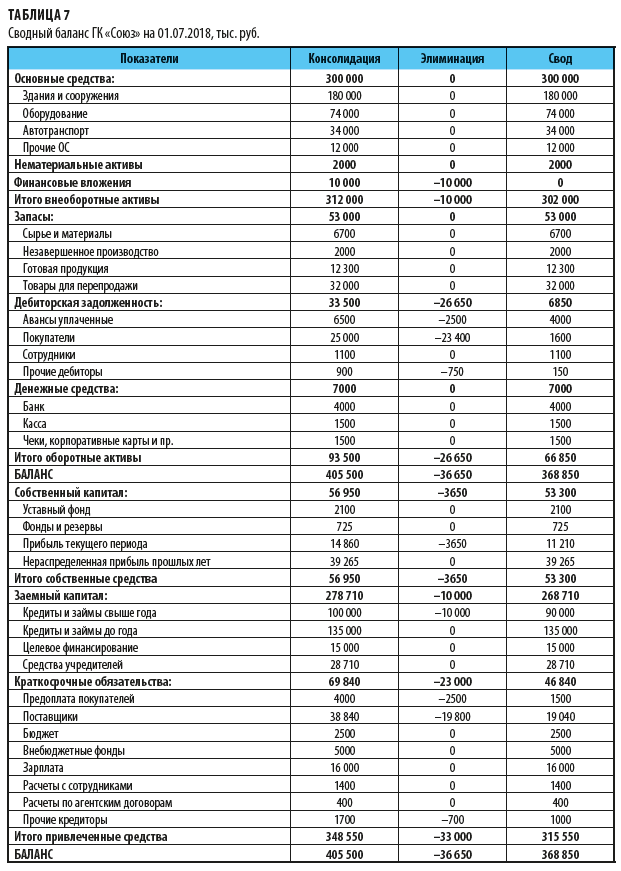

Консолидированный баланс ГК по состоянию на 01.07.2108 представлен в табл. 2.

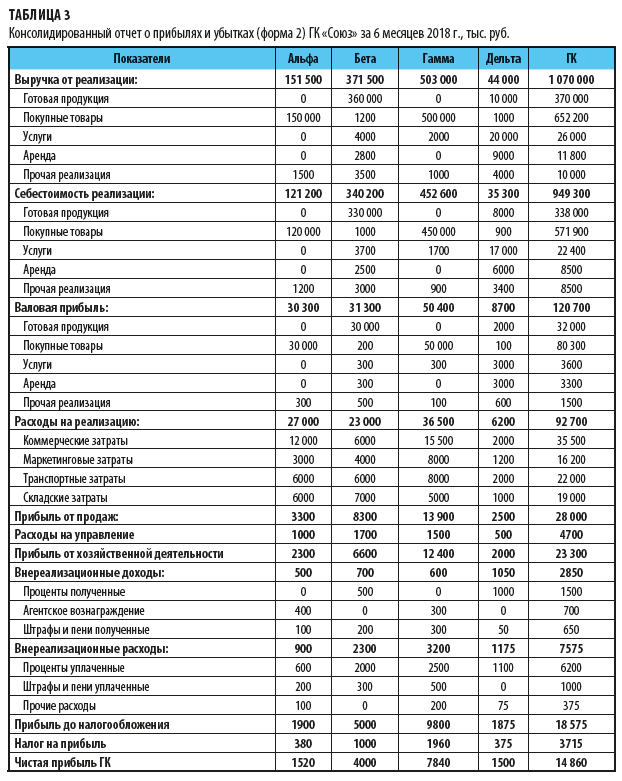

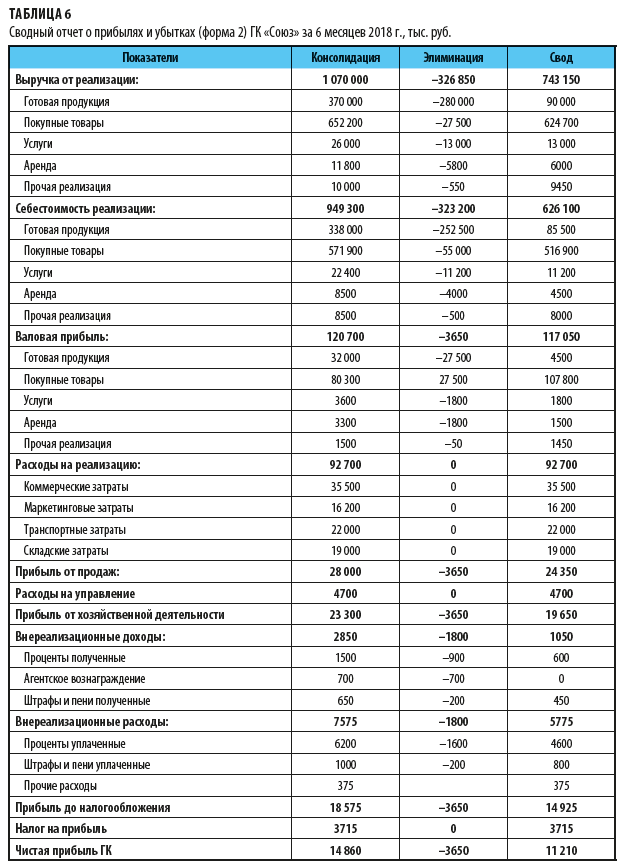

В таблице 3 показаны данные консолидированного отчета о прибылях и убытках (ОПУ; форма 2), расшифровывается показатель балансовой прибыли отчетного периода.

Как видим, итоговый показатель чистой прибыли за первые шесть месяцев 2018 г. из этого отчета соответствуют значению строки «Прибыль текущего периода» из консолидированного баланса как в целом по ГК, так и по каждой из четырех компаний. Это свидетельствует о корректности консолидированной отчетности группы.

Однако, как мы уже выяснили ранее, чтобы управленческий баланс группы компаний был корректным, из консолидированных показателей необходимо исключить:

- во-первых, внутригрупповые обороты, влияющие на финансовый результат;

- во-вторых — взаимные обязательства между компаниями группы.

Чтобы исключить (элиминировать) внутригрупповые обороты, руководитель финансовой службы компании «Дельта» составил реестр хозяйственных операций между компаниями группы за шесть месяцев 2018 г. (табл. 4).

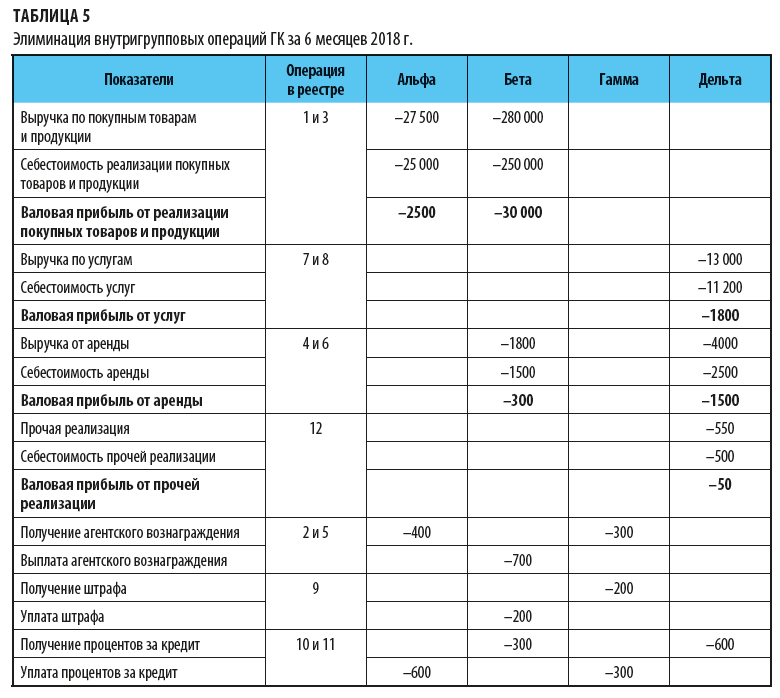

Из реестра следует, что внутригрупповые обороты за отчетный период имеются по всем трем видам деятельности — текущей, финансовой и инвестиционной. Соответственно, по каждой операции реестра необходимо сделать элиминацию оборотов, чтобы определить реальный финансовый результат работы группы компаний. Для этого производим следующие корректировки:

- уменьшаем сумму выручки, себестоимости и валовой прибыли компаний «Альфа» и «Бета» по операциям 1 и 3;

- уменьшаем сумму выручки по услугам, себестоимости и валовой прибыли от услуг компании «Дельта» по операциям 7 и 8;

- уменьшаем сумму выручки от аренды имущества, себестоимости и валовой прибыли аренды компаниям «Бета» и «Дельта» по операциям 4 и 6;

- уменьшаем сумму выручки от реализации ОС, себестоимости и валовой прибыли компании «Дельта» по операции 12;

- уменьшаем сумму агентских доходов компаниям «Альфа» и «Гамма», а также сумму агентских выплат компании «Бета» по операциям 2 и 5;

- уменьшаем сумму доходов по полученному штрафу компании «Гамма» и сумму расходов на уплату штрафа компании «Бета» по операции 9;

- уменьшаем суммы полученных процентов по займам компаниям «Бета» и «Дельта», а также уплаченных процентов компаниям «Альфа» и «Гамма» по операциям 10 и 11.

Результаты элиминации — в табл. 5.

Следующий шаг составления управленческого баланса группы компаний — наложение результатов элиминации внутригрупповых оборотов на консолидированный отчет о прибылях и убытках. В результате мы получим сводный отчет ГК (табл. 6).

Обратите внимание!

По условиям примера вся произведенная компанией «Бета» за отчетный период продукция была реализована как через собственную службу сбыта (на сумму 90 000 тыс. руб.), так и через компанию «Гамма» (на сумму 280 000 тыс. руб.). Поэтому в конечном счете внутригрупповая прибыль компаний «Альфа» и «Бета» не повлияла на значение прибыли от продаж в сводном отчете (снижение при элиминации прибыли по реализации готовой продукции на 27 500 тыс. руб. компенсировалось снижением себестоимости реализации покупных товаров у компании «Гамма» на эту же сумму).

В сводном управленческом финансовом результате работы ГК «Союз» за шесть месяцев 2018 г. показатель балансовой прибыли текущего отчетного периода будет скорректирован — уменьшен на 3650 тыс. руб.

Заключительный этап работы — элиминация из консолидированного баланса ГК показателей взаимных обязательств компании группы, а именно:

- уменьшаем дебиторскую задолженность компании «Бета» по авансовым платежам компании «Альфа» на 2500 тыс. руб.;

- уменьшаем дебиторскую задолженность компании «Бета» за поставку продукции компании «Гамма» на 4600 тыс. руб.;

- уменьшаем задолженность компании «Бета» перед компанией «Гамма» по штрафам за нарушение договорных обязательств на 200 тыс. руб.;

- уменьшаем балансовую сумму финансовых вложений в займы между компаниями группы на 10 000 руб.;

- уменьшаем обязательства по займам между компаниями группы на 10 000 руб.;

- уменьшаем кредиторскую задолженность компании «Альфа» перед компанией «Бета» на сумму авансовых платежей в 2500 тыс. руб.;

- уменьшаем кредиторскую задолженность компании «Гамма» на сумму поставок от компании «Бета» в размере 4600 тыс. руб.;

- уменьшаем обязательства компании «Бета» по уплате штрафа компании «Гамма» на 200 тыс. руб.;

- уменьшаем дебиторскую задолженность компаний «Бета» и «Гамма» перед компанией «Дельта» на сумму оказанных транспортных услуг в размере 13 000 тыс. руб.;

- уменьшить дебиторскую задолженность компаний «Альфа» и «Гамма» пред компаниями «Бета» и «Дельта» по аренде имущества на 5800 тыс. руб.

- уменьшаем кредиторскую задолженность по транспортным услугам и аренде имущества на величину их себестоимости;

- уменьшить дебиторскую задолженность компании «Альфа» по приобретенному у компании «Дельта» автотранспорту на 550 тыс. руб.;

- уменьшаем кредиторскую задолженность по реализации транспортного средства на его себестоимость — 500 тыс. руб.

В итоге всех работ получаем сводный баланс ГК «Союз» (табл. 7).

Статья опубликована в журнале «Справочник экономиста» № 8, 2018.

Определение консолидированной отчетности

Консолидированная финансовая отчетность — это финансовая отчетность группы юридических лиц, которые действуют как единый бизнес. Такая отчетность по составу и содержанию может совпадать с отчетами каждого отдельного юридического лица, но дополнительно решает следующие вопросы:

- Представление финансовых результатов и позиции группы компаний с учетом того, что они не обязательно полностью принадлежат одному владельцу. В объединяемых юридических лицах могут быть и другие акционеры, а доля группы может обеспечивать не полный контроль над активами отдельных компаний.

- Учет внутригрупповых оборотов, которые искажают финансовые результаты группы и не позволяют объединять отчеты простым суммированием.

Стандарты и правила консолидации

Российские стандарты бухгалтерской отчетности расценивают каждое юридическое лицо как самостоятельное и независимое. В вопросах создания и анализа консолидированной отчетности российское законодательство предусматривает использование Международных стандартов финансовой отчетности (МСФО).

В частности, федеральный закон Российской Федерации от 27 июля 2010 г. N 208-ФЗ «О консолидированной финансовой отчетности» содержит следующий пункт:

Статья 3. Составление консолидированной финансовой отчетности

- Консолидированная финансовая отчетность составляется в соответствии с МСФО.

Этот закон устанавливает правила для публичных компаний и банков. Непубличные компании не обязаны следовать нормам МСФО, однако при создании и анализе консолидированной отчетности рекомендуется опираться на те же правила, которые приняты для крупных компаний. Следующие международные стандарты описывают правила создания консолидированной отчетности:

- IFRS 10: Консолидированная финансовая отчётность (Consolidated Financial Statements)

Определяет общие правила создания консолидированной отчетности. В частности, дает определение понятия контроля над предприятием. - IFRS 11:Совместная деятельность (Joint Arrangements)

Устанавливает требования к отчетности совместных предприятий, а также правила раскрытия данных о совместных проектах, в ходе которых разделяются права на активы и доходы. - IFRS 12: Раскрытие информации об участии в других предприятиях (Disclosure of Interests in Other Entities).

Дает общее определение участия в других предприятиях и расширяет понятие влияния. Например, описывает случаи, когда управление дочерней компанией осуществляется не через акционерные механизмы, а на основании договоров. - IAS 27: Отдельная финансовая отчётность (Separate Financial Statements).

Определяет правила раскрытия информации об отдельных предприятиях, входящих в группу компаний. Дополняет стандарты IFRS 10/11/12. - IAS 28: Инвестиции в ассоциированные и совместные предприятия (Investments in Associates and Joint Ventures).

Устанавливает конкретные правила объединения отчетности родительской и дочерней компании, принципы исключения внутрихолдинговых операций и некоторые другие правила. Дополняет стандарты IFRS 10/11/12.

Поскольку вероятнее всего компания не имеет консолидированной отчетности, построенной в соответствии с МСФО, можно в ходе анализа финансового состояния компании построить такую отчетность, опираясь на формы отчетности по РСБУ и на управленческую отчетность компании.

Основные методы консолидации

Методы консолидации обычно ориентированы на пару компаний, в которой одна из компаний приобретатель акций другой компании. В сложной группе, где одновременно работает много компаний, консолидация может охватывать сразу несколько методов.

Хотя существуют разные специальные случаи объединения бизнесов и методы консолидации, практически все случаи сводятся к трем основным подходам:

Первые два метода обычно применяются для консолидации компании с ее нестратегическими инвестициями. В группе компаний чаще всего объединяются бизнесы, которые тесно связаны друг с другом, их доли совместного владения будут более 50%, а главным методом консолидации является метод приобретения.

Внутригрупповые операции

В управленческом учете, планировании и инвестиционном анализе обычно сталкиваются с необходимостью провести консолидацию методом приобретения. В этом случае все строки финансовой отчетности компаний группы суммируются. Однако, если выручка одной компании является затратами для другой компании той же группы, такая выручка должна быть исключена из консолидированной отчетности. То де самое касается случая, когда одна компания группы предоставляет другой займы.

Рассмотрим это на примере. Предположим, мы рассматриваем группу из двух компаний. Одна из них занимается производством торфа, а вторая — ТЭЦ, работающая на этом топливе.

В рассматриваемом примере есть два элемента в отчете о прибылях и убытках и балансе, относящихся ко внутригрупповым операциям. Значительная доля продаж в производстве торфяных пеллет — это продажи для ТЭЦ. Годовая сумма продаж: 25 000.

Кредиторская задолженность ТЭЦ полностью складывается из задолженности за поставленные торфяные пеллеты.

ТЭЦ выдала ранее кредит производителю пеллет на сумму 50 000, и ее доходы на сумму 6 840 в форме процентов к получению связаны с этим кредитом.

Шаг 1. Объединяем отчетность двух компаний:

И баланс:

Шаг 2. Исключаем внутригрупповые обороты:

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Консолидированная отчетность организации: для чего нужна?

Консолидированная отчетность — это единая финансовая отчетность группы компаний. Правила работы с ней регламентированы международными стандартами. Расскажем, что такое консолидированная отчетность и для чего она нужна.

«Секрет» большой компании

Бизнес может состоять из группы компаний, каждая из которых является отдельным юридическим лицом и ведет самостоятельную деятельность, но все они подчиняются единому центру. При этом компании могут находиться в разных регионах страны или за рубежом. Такие группы компаний называют холдингами.

Холдинг – это структура коммерческих организаций, включающая в себя материнскую компанию и ряд более мелких дочерних компаний, которые она контролирует. При этом каждая из компаний, входящих в холдинг, самостоятельно формирует и представляет в государственные органы финансовую и бухгалтерскую отчетность.

У такой организации бизнеса есть свои преимущества. Например,создание холдинга позволяет:

-

Централизовать капитал – в зависимости от ситуации на рынке, его можно перенаправлять в разные сферы предпринимательской деятельности.

-

Привлекать квалифицированных работников производственного, управленческого и научного сектора.

-

Осуществлять согласованную с акционерами кредитную и инвестиционную политику.

-

Снизить предпринимательские риски – в рамках холдинга можно расширить ассортимент продукции и производств, что обеспечит специализацию отдельных видов деятельности и повысит конкурентоспособность.

-

Повысить эффективность налогового и финансового планирования.

-

Делиться техническим опытом и научно-исследовательскими разработками.

Но у холдингов есть и отрицательные стороны. Большинство из них зависят от вида производств и могут возникнуть в процессе предпринимательской деятельности, в частности:

-

Между дочерними компаниями не возникает конкуренции, что может спровоцировать снижение экономической эффективности холдинга в целом.

-

Сложный алгоритм принятия решений и документооборот.

-

Бюрократизация управленческого аппарата.

-

Владелец и все акционеры должны иметь большой опыт, чтобы не допустить банкротства.

Управлять холдингом сложнее, чем одной небольшой компанией. Поэтому для контроля за его деятельностью нужна особая отчетность и программное обеспечение.

Единое целое

Для получения единой информации о финансовом состоянии группы компаний нужно собрать воедино данные бухгалтерской отчетности всех компаний, входящих в холдинг. Консолидированную отчетность составляют отдельно от бухгалтерских отчетов. Ее не предоставляют в налоговые или иные органы.

Консолидированная отчетность позволяет понять и проанализировать, в каком финансовом положении находится группа компаний как единая бизнес-единица. При этом такая отчетность должна соответствовать международным стандартам. Ее предоставляют заинтересованным пользователям, чтобы привлечь их внимание и завоевать доверие.

Чтобы составить отчет по группе, материнская и дочерние компании предварительно готовят собственную финансовую отчетность, которая:

-

должна быть составлена на одну отчетную дату и обеспечивать сопоставимость показателей;

-

сформирована в рамках единой учетной политики.

В РФ составление и представление консолидированной финансовой отчетности регулируется законом от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности». Данный закон не распространяется на организации бюджетной сферы (п. 6 закона № 208-ФЗ) и не применяется к консолидированной (сводной) бюджетной отчетности, консолидированной в соответствии с бюджетным законодательством (п. 7 закона № 208-ФЗ).

Используйте возможности модулей «Табула» и «Консолидатор» ФинОфис для автоматизации консолидированной отчетности и сможете:

-

Настроить любые формы консолидированной отчетности.

-

Хранить нескольких вариантов отчетов.

-

Проводить план-фактный анализ.

-

Формировать произвольные отчеты.

-

Рассчитывать финансовые показатели.

-

Объединять данных в разрезе организаций, ЦФО, проектов и т. д.

Состав отчетности

Согласно п. 1 ст. 3 закона № 208-ФЗ консолидированная финансовая отчетность составляется в соответствии с МСФО. Полный комплект финансовой отчетности включает (п. 10 МСФО 1):

-

отчет о финансовом положении (баланс);

-

отчет о прибылях или убытках;

-

отчет об изменении собственного капитала;

-

отчет о движении денежных средств;

-

примечание с обзором учетной политики и прочими пояснениями.

В соответствии со ст. 2 п. 1 закона № 208-ФЗ такую отчетность обязаны составлять:

-

кредитные учреждения;

-

клиринговые компании;

-

НПФ;

-

организации, торгующие ценными бумагами;

-

страховые организации (кроме медицинской сферы);

-

управляющие компании НПФ и инвестиционных фондов, в том числе паевых;

-

другие группы компаний, список которых определяет законодательство.

Процедура консолидации финансовых отчетовсостоит из: подготовки отчетности каждой отдельной компанией группы, проведения корректировок и составления самой консолидированной отчетности. Такая процедура достаточно трудоемкая и требует специальных навыков от бухгалтеров и финансистов.

Автоматизация консолидированной отчетности с помощью модулей «Табула» и «Консолидатор» обеспечит:

-

снижение трудоемкости;

-

соблюдение сроков сдачи;

-

контроль исполнения финансовых планов;

-

свод и анализ отчетов группы компаний.

Консолидированную отчетность можно использовать и в управленческих целях для мониторинга финансового состояния группы компаний.

Когда сдавать

Консолидированная финансовая отчетность бывает годовая и промежуточная. Сроки сдачи консолидированной отчетности указаны в п. 7 ст. 4 закона № 208-ФЗ.

|

Консолидированная отчетность |

||

|

Годовая |

Промежуточная |

|

|

Срок сдачи |

120 дней после окончания отчетного года |

60 дней после окончания отчетного периода |

|

Получатели |

Участники (акционеры, учредители) или собственники имущества организации. Центробанк РФ (только для кредитных, страховых и клиринговых организаций, а также НПФ и управляющих компаний фондов, головных организаций банковских холдингов). |

Участники (акционеры, учредители) или собственники имущества организации, если это предусмотрено учредительными документами. Центробанк в установленных самим ЦБ РФ случаях |

Порядок представления консолидированной отчетности участникам или собственникам должен быть установлен в учредительных документах. А в Центробанк ее подают в соответствии с порядком, утвержденным Банком России.

Порой консолидированную финансовую отчетность (КФО) воспринимают как некий итоговый отчет, который был получен путем сложения данных по различным показателям. Однако это не совсем корректно, поскольку принцип ее подготовки определяется не выполнением арифметических операций, а экономической сущностью бизнеса. Потребность в этом процессе возникает в результате роста бизнеса, складывания крупных бизнес-структур как итог слияний нескольких фирм или поглощений.

Консолидированная финансовая отчетность свидетельствует о прозрачности бизнеса, что необходимо для создания положительного имиджа для потенциальных инвесторов и соответствия требованиям IPO.

Наряду с этим КФО является и инструментом для управляющего звена компаний со сложной структурой, включающие в себя организации различного масштаба с различными направлениями деятельности

То есть, ее получение дает возможность управленцам в своей работе оперировать актуальными и полными сведениями, а инвесторам и акционерам «рассказывает» о делах в «сложных» компаниях с точки зрения финансового положения. Последним было бы сложно определить состояние дел компании, представляющей собой Группу (ГК)* или холдинг, по набору разобщенных отчетов, полученных от каждой из фирм.

*Группа компаний – это несколько организаций, объединенных в общую структуру для решения общих вопросов и получения взаимной выгоды от кооперирования, среди которых выделяется одна материнская компания (во владении которой находится более пятидесяти процентов акций дочерних компаний или нижнеуровневых фирм. Как раз из-за этой сложной структуры и возникает потребность в объединении данных, их составлении и представлении по единому стандарту.

Таким образом, КФО – это общая, объединенная отчетность взаимосвязанных между собой компаний, в которой итоги деятельности всех фирм представлены как итоги единого предприятия, Иначе говоря, в ней объединяется и отображается информация об активах, имеющихся обязательствах, доходов и трат главной компании и подчиненных ей нижнеуровневыми фирм. На главную компанию возложена ответственность за контроль порядка формирования отчета нижнеуровневыми организациями. Она же подготавливает и КФО, в которой содержится информация о взаимных обязательствах и требованиях. Благодаря этому складывается понимание состояния дел ГК на определенную дату и результатов деятельности за определенный период.

Автоматизация консолидированной отчетности для холдингов от экспертов 1С

Среди преимуществ КФО обычно отмечают:

- Повышение управляемости компании;

- Привлечение новых инвесторов;

- Повышение стоимости компании.

КФО включает в себя:

- Отчет о финансовых результатах, позволяющий сформировать представление об итогах деятельности фирмы на заданный отрезок времени, оценить рентабельность компании. Отчет показывает, посредством чего предприятие получило доход или убыток при помощи сопоставления. Он помогает выявить направления бизнеса, проекты и сегменты с нулевой или отрицательной рентабельностью, а также сконцентрировать внимание на том, что приносит прибыль.

- Отчет о движении денежных средств – это отчет, отражающий потоки денежных средств в компании. Он позволяет заинтересованным лицам получить информацию о том, сколько организация получила денег, сколько и на что потратила, сколько в итоге осталось. На основе этих данных можно сделать вывод о том, насколько способна фирма поддерживать свою текущую активность, а также оплачивать кредиты и развиваться.

- Бухгалтерский баланс – сведения о стоимости имущества и обязательствах фирмы. Он позволяет контролировать дебиторскую и кредиторскую задолженность, использование и распределение прибыли. Баланс дает информацию о том, что имеется в распоряжении у компании, и о том, откуда возникли убытки.

- Отчет об изменении капитала – это отчет, содержащий данные о движениях капитала и изменении нераспределенной прибыли компании.

КФО формируется по международным и российским стандартам бухгалтерского учета (РСБУ) отдельно от банковской отчетности и бухгалтерской отчетности и не предназначена для подачи в Налоговую. В стандартах дается определение самого этого понятия, и содержатся правила и основные требования по подготовке, предоставлению и публикации/раскрытию этих сведений. Методологию консолидации мы рассмотрим ниже.

Вопросы, касающиеся формирования КФО, в Российской Федерации регламентируются Федеральным законом от 27.07.2010 г. № 208-ФЗ «О КФО» и IFRS 10 «КФО».

Процесс консолидации отчетности включает в себя следующие этапы:

- разработка отчетов по всем отдельным фирмам, состоящим в ГК;

- проверка заполненных форм;

- выполнение корректировок;

- непосредственно составление КФО.

Законодательством РФ устанавливается ряд требований, относящихся к этому процессу:

- сведения подготавливаются согласно требованиям МСФО;

- КФО не исключает формирования регламентированной отчетности;

- в качестве отчетного периода выбирается календарный год;

- при необходимости может подготавливаться «проверочная» отчетность в любые другие сроки;

- формируется в отечественной валюте и на русском;

- на предоставление КФО отводится 120 дней, отсчет которых стартует с момента завершения отчетного отрезка;

- отчеты подписываются руководством;

- может быть подвержена аудиту и должна быть опубликована.

Бесплатно подберем программу 1С для автоматизации составления консолидированной отчетности

Кроме IFRS 10, В МСФО существует ряд взаимосвязанных с КФО стандартов. Они включают в себя нормы по публикации данных о существовании связанных сторон, оценки участия объекта отчетности в других бизнесах, а также содержат требования по КФО в условиях объединения бизнеса или наличии доли участия в совместно контролируемых предприятиях.

Отличия МСФО и РСБУ

- Различные подходы к определению налоговой базы;

- В РСБУ применяется один план счетов, в МСФО единый план счетов отсутствует;

- А МСФО краткосрочные финансовые инвестиции и банковские овердрафты могут быть включены в состав операционной деятельности;

- Согласно МСФО, организация может представлять денежные потоки прямым или косвенным методом, в РСБУ предусмотрен только прямой метод;

- Различные подходы к учету активов (в РСБУ не учитывается степень ликвидности активов);

- Согласно МСФО, организация может сама устанавливать отчетный период;

- Основанием для отражения данных в учете в РСБУ служит первичная документация, в МСФО – профессиональное суждение;

- В МСФО отчет о финансовых результатах содержит большее число показателей.

Цели консолидации отчетности предприятия

КФО, как и управленческая отчетность (информацию об автоматизации управленческого учета в 1С можно найти на нашем сайте), является средством коммуникации и способом предоставления заинтересованным лицам значимой информации о состоянии дел определенных компаний. Ниже приведены цели, ради достижения которых выполняется составление КФО:

- Обеспечение подотчетности (нижнеуровневые субъекты подотчетны материнской компании);

- Управление ресурсами (использование руководством финансовых ресурсов организаций для достижения стратегических целей);

- Обеспечение прозрачности (выполнение требования прозрачности и общедоступности информации);

- Управление (организация процессов управления для более качественного исполнения работниками и организациями своих функций);

- Анализ и контроль (формирование инструментов мониторинга для осуществления контроля работников и процессов).

Автоматизация консолидированной отчетности на базе 1С для оперативного прозрачного контроля

Качественные характеристики КФО

Среди качественных характеристик данных, содержащихся в КФО, можно выделить следующие:

- Понятность (для того чтобы подготовленные объединенные данные могли быть применены на практике, они должны быть понятными);

- достоверность (информация не должна содержать в себе неточности и ошибки);

- существенность (должна содержать информацию, отсутствие которой могло бы негативно сказаться на принимаемых на ее основе решениях);

- сопоставимость (информация, содержащаяся в КФО, должна давать возможность заинтересованным лицам выполнять анализ, отслеживать динамику и перспективы развития предприятия путем сравнения данных за различные отчетные периоды и на различные отчетные даты, а также данных разных компаний между собой);

- уместность (уместность информации определяется ее характером, в КФО информация должна позволять оценивать прошедшие, текущие и будущие события).

Организации, предоставляющие КФО. Кто обязан составлять консолидированную финансовую отчетность?

КФО формируют многие ГК, корпорации и холдинги, но существует решающее условие, при котором КФО вообще может формироваться – материнская компания имеет право определять решения, которые принимает нижнеуровневая. В противном случае это невозможно.

В России на законодательном уровне установлен список предприятий, обязанных формировать и предоставлять КФО. К тем, кто сдает консолидированную отчетность можно отнести:

- всевозможные НПФ;

- клиринговые компании, определяющие и учитывающие требования и обязательства по ценным бумагам;

- кредитные и страховые структуры (кроме работающих в области медицины);

- любые организации с ценными бумагами, выставленными на торги.

Представление КФО

- Сформированная КФО (как промежуточная, так и годовая) направляется собственникам, совету директоров, акционерам или учредителям, а также в ЦБРФ.

- Отчетность представляется в рублях и на русском языке. Отчетность должна быть подписана руководителем организации или другими уполномоченными лицами.

- Годовая КФО должна быть представлена в течение 120 дней после окончания отчетного периода, а промежуточная в течение 60 дней.

Особенности КФО

КФО имеет ряд отличий от бухгалтерской отчетности:

- Фиксируется информация о хозяйственной деятельности не одной компании, а нескольких;

- КФО составляется для формирования общего представления о деятельности ГК;

- Из отчетности исключаются операции между участниками ГК, в ней остаются только операции с различными внешними контрагентами;

- КФО имеет свой круг пользователей;

- При формировании КФО и бухгалтерской отчетности применяются различные техники формировании отчетов;

- Отчетность отражает сводную информации о деятельности входящих в ГК, в которой за прибыльностью и устойчивым финансовым положением одной организации могут скрываться убыток и неустойчивое положение другой;

- В КФО могут быть скрыты важные детали отдельно взятых компаний, если они относятся к различным сферам бизнеса.

Требования к КФО

К КФО предъявляется ряд требований:

- Учетная политика, применяемая управляющей компанией и нижнеуровневыми фирмами, должны быть одинаковой;

- Обязательное формирование в одинаковой валюте и на одном языке;

- Установлена единая дата предоставления отчетов нижнеуровневыми организациями в управляющую компанию;

- Подготавливается всеми членами ГК;

- Содержит достоверную информацию;

- По разработанной КФО должно быть сформировано аудиторское заключение.

Принципы консолидации финансовой отчетности

Формирование КФО основывается на следующих принципах:

- Информация о состоянии дел ГК должна быть отражена в полной мере;

- КФО должна быть составлена на ту же дату, что и отчет управляющей компании;

- Для управляющей компании и нижнеуровневых организаций должна быть использована одинаковая учетная политика;

- В отчетности должна отражаться только важная и значимая для заинтересованных лиц информация, которая будет применяться при принятии тех или иных управленческих решений;

- Отчетность должна быть понятной, объективной и прозрачной;

- Управляющей фирме требуется применять общий метод оценки при составлении консолидированного отчета.

Методы формирования консолидированной финансовой отчетности

Существует несколько методов разработки консолидированного отчета. Выбор метода осуществляет управляющей организация. Избрание того или иного метода зависит от характера деятельности предприятия и степени влияния управляющей фирмы:

|

Степень влияния |

Используемый метод |

|

> 50% акций |

Полная консолидация |

|

20%-50% акций |

Метод долевого участия |

|

˂ 20% акций |

Запись операций |

- При полной консолидации учитывается капитал только управляющей фирмы, показатели нижнеуровневых организаций суммируются полностью, осуществляется исключение внутригрупповых операций, а также осуществляется определение доли неконтролирующих акционеров.

- При консолидации методом долевого участия дивиденды от подконтрольного предприятия заменяются частью прибыли, которой владеет управляющая фирма, стоимость инвестиций материнской компании заменяется долей в чистых активах совместного или ассоциированного предприятия, а также данные подчиненных компаний не консолидируются в итоговой отчетности постатейно.

Два описанных выше метода схожи между собой: при использовании любого из них для материнской компании и контролируемой организации должна использоваться единая учетная политика, а также должна быть выбрана единая дата составления отчетности.

- При консолидации путем записи операций инвестиции отражаются по себестоимости.

Задачи руководителя, решаемые путем консолидации отчетности

КФО помогает руководству в принятии решений по управлению компаниями со сложной структурой, среди которых могут быть организации, работающие по различным направлениям деятельности. Консолидация финансовой отчетности позволяет руководителю видеть полную картину финансово-хозяйственной деятельности ГК, как если бы они все были одним предприятием, и раскрывает ему и иным заинтересованным лицам данные о финансовом положении организаций, входящих в ГК.

Бесплатный аудит бизнес-процессов для эффективной автоматизации консолидированной отчетности

Основные сложности, на которые требуется обратить внимание

КФО дает возможность руководству принимать важные управленческие решения относительно ГК, но составление КФО сопряжено с рядом сложностей, среди которых можно выделить следующие:

- Большое число организаций, входящих в ГК, их сложная и непрозрачная структура могут затруднять процесс консолидации отчетности;

- Компании, входящие в ГК, могут вести учет в различных валютах, потребуется проводить дополнительные процедуры пересчета;

- Учетные политики организаций, входящих в ГК, могут отличаться, это не позволит подготавливать КФО в автоматическом режиме, необходимо будет прибегнуть к дополнительным корректировкам;

- Даты окончания отчетного периода у различных организаций могут не совпадать;

- Если данные какой-либо нижнеуровневой организации будут предоставлены несвоевременно, возникнет задержка при подготовке итоговой КФО, информация может потерять свою актуальность и стать невостребованной на момент сдачи консолидированной отчетности;

- Из-за недостаточно хорошей подготовки персонала, готовящего отчетность, в КФО могут появиться ошибки, из-за чего данные отчетов будут недостоверными.

Пример консолидации в решениях на базе 1С

Все вышеперечисленные сложности, вызванные высокими требованиями к консолидации, может нивелировать комплексная поддержка всего цикла управления, планирования, мониторинга и анализа, то есть автоматизация финансового контура.

Автоматизированная финансовая отчетность на платформе 1С:Предприятие позволяет получить доступ к точным сведениям о доходах и расходах предприятия, заменяет трудоемкие бумажные и ручные финансовые задачи, предлагая гибкий, интегрированный и автоматизированный инструмент финансового контроля, который упрощает все сложные финансовые функции в компаниях любого масштаба, структуры и области деятельности.

Именно комплексная автоматизация Группы в части финансов на базе комплексной системы 1С:ERP Управление предприятием, программного продукта для управления корпоративными финансами 1С:Управление холдингом или с помощью специализированной разработки WA:Финансист даст возможность анализировать, интерпретировать и оперативно реагировать на данные, собранные в промежуточном режиме или итоговом.

Автоматизация консолидированной отчетности на базе WA:Финансист

Современное программное обеспечение в сочетании с эффективным внедрением и внутренним контролем гарантирует, что данные, извлекаемые из системы, будут актуальными и точными. Финансовая отчетность, подготовленная с использованием данных, полученных путем интеграции непосредственно из систем дочерних компаний или из единой для всех них системы, настроенной, например, через РИБ, предоставляет надежную информацию, необходимую для проведения эффективных аудитов, необходимых для продвижения на рынке.

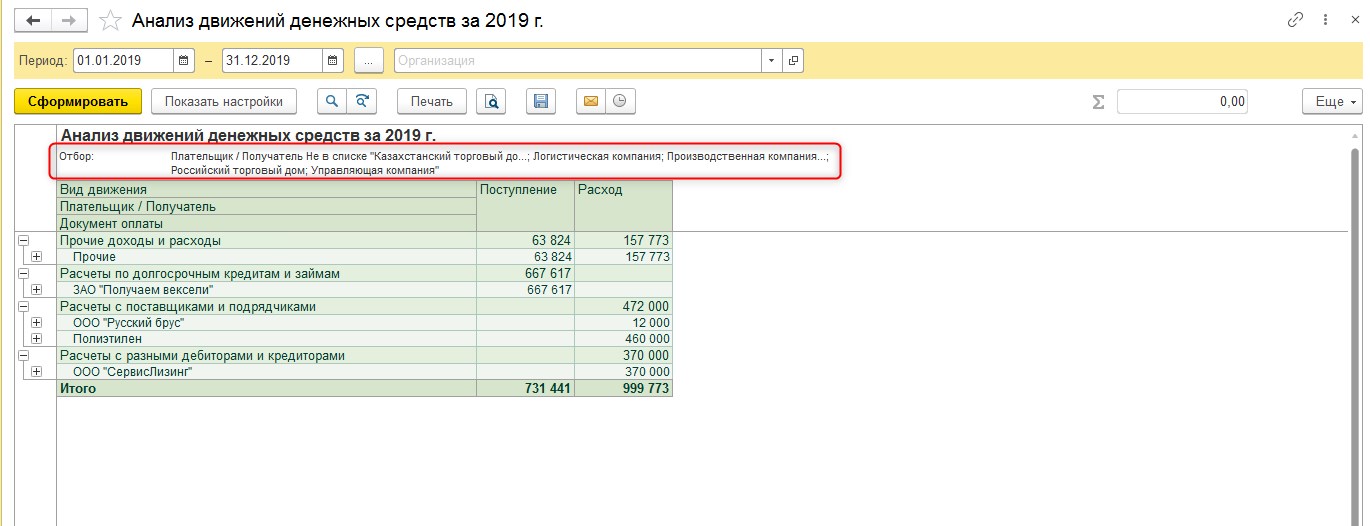

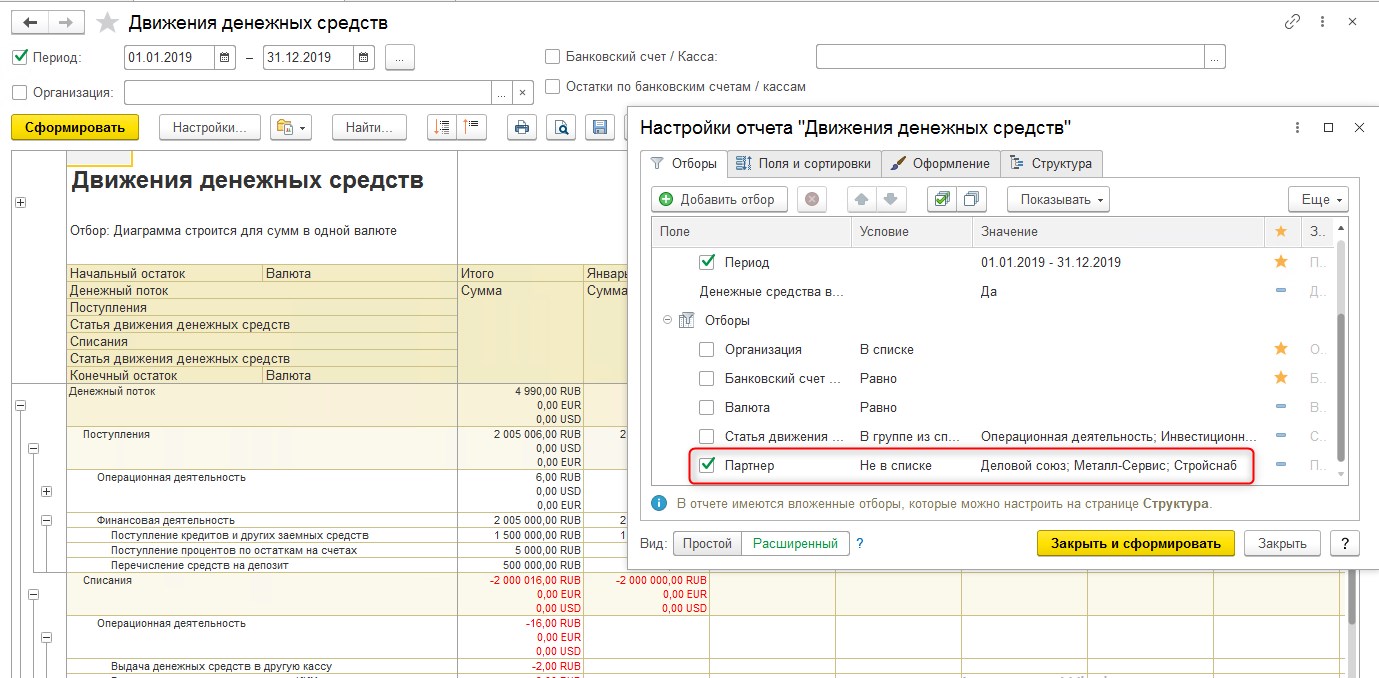

Ниже приведены краткие примеры сформированных КФО о движении денежных средств в программных продуктах 1С:ERP Управление предприятием, 1С:Управление холдингом и WA:Финансист.

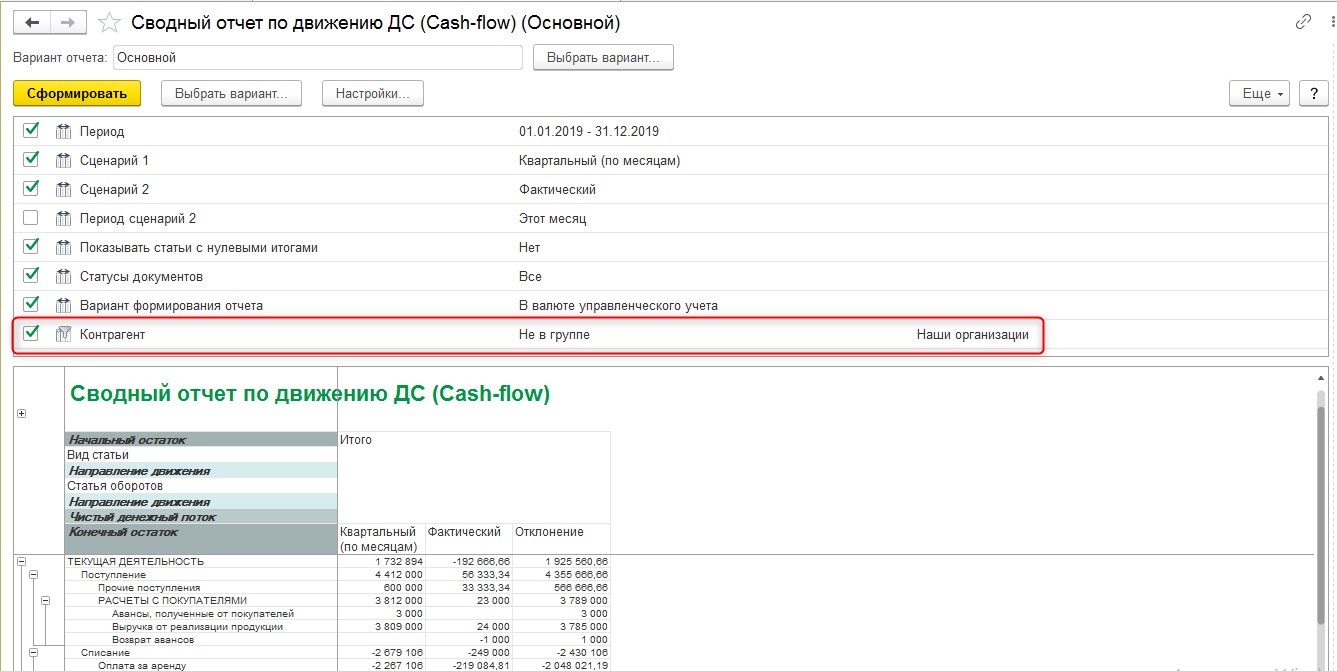

Для исключения внутригрупповых оборотов между обществами с ограниченной ответственностью (ООО), являющимися «нашими организациями», используется отбор по контрагентам.

Автоматизация консолидированной отчетности на базе комплексного решения 1С:ERP

Подробно о возможностях решения 1С:Управление холдингом в части корпоративных финансов и отчетности можно также прочитать на нашем сайте.

Составление КФО является важным и трудоемким процессом. В ситуациях, когда речь идет о ГК, для получения полной картины необходимо иметь сводные данные. Консолидация отчетности позволяет крупным компаниям выполнять требования законодательства, а также предоставляет высшему руководству актуальную информацию о состоянии дел бизнеса, выраженную в финансовых показателях. Консолидация способна обеспечить подотчетность и прозрачность.

Содержание

- IFRS 10 Общие сведения

- Основная цель

- Определение материнства

- Возможности материнских компаний

- Требования, особенности и проблемы учета IFRS 10 консолидированная отчетность

- Выводы

Масштабирование бизнеса, как правило, приводит крупные компании к преобразованию предприятия в группу взаимосвязанных компаний. Весьма распространенная на сегодняшний день форма холдинговой коммерческой организации – схема организации бизнеса, которая позволяет существенно расширить корпоративные горизонты, автоматически избежать ряда управленческих проблем и существенно повысить экономическую продуктивность компаний. Распределенный подход к организации бизнеса нужен, чтобы разделить бизнес на отдельные составляющие блоки, каждый из которых решает свою задачу в общем наборе целей материнской компании группы.

Поскольку подобная совместная деятельность предполагает большое количество горизонтальных и вертикальных связей, возникает необходимость правильного учета и обобщения совместной экономической активности. То есть сведения о совместном бизнесе и финансовых результатах группы компаний должны представлять собой единую систему информации, которая поможет всем заинтересованным лицам принимать верные управленческие и экономические решения. Именно здесь возникает понятие обобщенной или консолидированной финансовой отчетности, которая формируется в распределенных группах компаний для решения указанной задачи.

Чтобы компании, ведущие свой учет согласно международным финансовым стандартам, могли формировать достоверную финансовую отчетность, был разработан стандарт МСФО IFRS 10.

О том, какую роль играет консолидированная финансовая отчетность в учете современных материнских и дочерних компаний, а также как стандарт IFRS 10 применяется на практике – поговорим в настоящей статье.

IFRS 10 Общие сведения

Консолидированной принято называть отчетность, которая отражает совместные финансовые результаты бизнеса нескольких связанных между собой организаций. Благодаря обобщенной финансовой отчетности пользователи могут рассмотреть и проанализировать бизнес группы компаний в качестве единого финансово-экономического субъекта. Информация, которая формирует итоговый протокол консолидированных данных, в полной мере демонстрирует состояние финансов и имущества группы компаний в целом, наряду с детализированными финансовыми результатами на дату выпуска отчетности.

Такая информация чрезвычайно важна не только для внешних пользователей, таких, как инвесторы или кредиторы, но представляет огромную ценность для управленческого состава самих компаний. Только консолидированная информация о составе активов, размере обязательств, суммах капитала, доходах, расходах и совокупном движении денежных потоков по всем компаниям группы может однозначно продемонстрировать финансово-экономическое состояние бизнеса в целом.

Для визуального представления получения консолидированной отчетности в специализированной программе, приведем пример консолидированного отчета о финансовом положении (фрагмент) в программном продукте WA: Финансист:

10: Консолидированная финансовая отчетность")

Рисунок 1. Пример консолидированного отчета о финансовом положении в программном продукте «WA: Финансист».

Основная цель

Основная цель стандарта МСФО 10 – помощь холдинговым компаниям по всему миру в составлении достоверной и идентичной принятому формату финансовой отчетности по своей группе компаний. Стандарт IFRS 10 определяет основные принципы и правила, по которым формируется консолидированный пакет отчетности вне зависимости от направленности бизнеса и различных управленческих особенностей конкретной группы компаний.

Если компания (автоматически становящаяся материнской) управляет бизнесом одного или нескольких предприятий, она как головная компания попадает под действие настоящего стандарта и должна формировать пакет консолидированной отчетности. При этом стандарт определяет все необходимые предпосылки для возникновения консолидированной отчетности, определяет обязанности сторон холдинговой группы и условия, согласно которых компании признаются дочерними/материнскими, а также формулирует общие требования к финансово-экономическому учету при формировании консолидированной финансовой отчетности.

Определение материнства

Чтобы возникло требование о формировании консолидированной отчетности, компания-инвестор должна определить является ли она материнской фирмой по отношению к одному или нескольким другим предприятиям.

Стандарт IFRS 10 прямо указывает, что характер участия материнской компании в бизнесе «дочки» не имеет принципиального значения. При этом важно, насколько широкие возможности для контроля над дочерним объектом инвестиций имеет головная структура. Согласно рекомендациям, описанным в стандарте относительно консолидированной финансовой отчетности, головная компания обладает реальным контролем в нескольких случаях:

- Головная компания имеет юридические полномочия в отношении дочерней структуры;

- Головная компания подвержена рискам, которые возникают при изменении финансового положения подконтрольной структуры;

- Головная компания имеет права на доход от операционной и финансовой деятельности дочерней структуры;

- Головная компания имеет возможность влиять на дочернюю компанию таким образом, чтобы увеличивать размер собственного профита от участия в ее деятельности.

После того как компания признается в соответствии с условиями стандарта материнской, компания должна сформировать консолидированную отчетность по всей группе своих подконтрольных компаний в соответствии с требованиями МСФО 10. На рисунке приведен пример такого консолидированного отчета о совокупном доходе (фрагмент) в программном продукте WA: Финансист.

10: Консолидированная финансовая отчетность")

Рисунок 2. Пример консолидированного отчета совокупном доходе в программном продукте «WA: Финансист».

Одним из исключений является случай, когда материнская компания сама является дочерним предприятием какой-то группы предприятий, в которой будет подготовлена консолидированная отчетность в соответствии с международной практикой и требованиями.

Другим исключением можно считать ситуацию совместного владения дочерними компаниями, при которых каждый из «материнских» инвесторов будет отражать не консолидированный результат, а только свою долю участия в подконтрольном дочернем предприятии согласно другому специальному стандарту МСФО.

Возможности материнских компаний

МСФО IFRS 10 определяет полномочия и возможности материнских компаний относительно их влияния на бизнес дочерних структур в целом и в частностях.

Согласно стандарту «IFRS 10 Консолидированная финансовая отчетность», главным критерием наличия у материнской компании полномочий является ее возможность управлять бизнесом дочерней структуры. То есть, если компания может влиять на бизнес другой структуры так, чтобы это сказывалось на показателях дохода, это можно считать достаточным основанием для признания за инвестором состоятельности в области контроля значимой деятельности своей «дочки». В качестве примеров различных управленческих типов влияния на бизнес можно выделить:

- Любые возможности вмешательства в управленческие процессы компании, корректировка их целей, хода и результатов: внедрение управленческих инструкций, лоббирование определенных сделок или введение прямых и косвенных ограничений на какие-либо бизнес-действия дочерней фирмы.

- Возможности в области кадровой политики фирмы, когда головная структура может прямо или косвенно нанимать или увольнять специалистов управленческого блока, которые сами по себе отвечают за ключевые процессы дочерней компании (значимая деятельность).

- Прочие полномочия, позволяющие каким-либо образом вносить существенные изменения в работу дочернего объекта.

При этом подобные возможности и полномочия являются результатом таких юридических прав, как право голоса, обусловленное долями в публичных акциях компании или составе ее уставного капитала.

Совокупность анализа подобных сведений позволяет определить является ли компания дочерней по отношению к другой фирме, или головная фирма является лишь участником капитала предприятия, но не держит в своих руках контроль над значимой деятельностью.

Материнская компания всегда подвержена финансовым рискам от экономической деятельности своего подконтрольного предприятия, поскольку имеет право на получение дохода от объекта владения и соответственно не только рискует данный доход не получить, а несет ответственность в случае возникновения убытков. Фактически размер дохода материнской компании зависит от того, насколько эффективно дочка функционирует, следовательно, размер финансового интереса материнской компании в целом является динамическим индикатором эффективности бизнеса и бизнес-процессов. Таким образом, возникает связь между полномочиями, эффективностью и доходом, которые в совокупности являются системой продуктивного управления в структуре распределенных холдинговых структур.

10: Консолидированная финансовая отчетность")

Рисунок 3. Консолидированная отчетность по управлению кредитными рисками, реализованная в программном продукте «WA: Финансист» в разделе «Краткосрочные обязательства».

Требования, особенности и проблемы учета IFRS 10 консолидированная отчетность

После того как головной компанией были четко определены дочерние предприятия, относительно бизнеса которых применяется требование о консолидации отчетности, материнская фирма должна определить учетную политику, которая будет действовать на всех уровнях и распространяться на все аналогичные операции и события при аналогичных обстоятельствах.

Единая учетная политика консолидированной группы должна достоверным образом отразить в отчетности показатели экономической эффективности материнской компании вместе с финансово-экономическими результатами работы дочерних структур. Исходя из такой задачи, финансовые специалисты материнской компании, ответственные за консолидированные данные, обрабатывают необходимую информацию, полученную снизу-вверх, и производят сложение значений результатов идентичных статей учета.

Так финансисты получают стандартизированные в соответствии с IFRS 10 данные по размерам активов, денежным и нефинансовым обязательствам, капиталу, денежным потокам и расходам по группе компаний в целом, затем корректируют суммарные значения на размеры балансовых стоимостей инвестиций и размеры долей в структуре владения дочерними компаниями, и в итоге получают результат, наиболее полно демонстрирующий финансово-экономическое положение головной структуры данной группы компаний.

Формируя консолидированную отчетность головы группы, экономический блок ориентируется на данные дочерних компаний, полностью совпадающие по охватываемому периоду и статьям учета. Если в учете дочерних предприятий с точки зрения дат или учетной политики идентифицированы расхождения, то подконтрольная структура готовит дополнительную версию отчетности и в дальнейшем переходит на такой формат учета в постоянном режиме. Описанная ситуация возможна, когда головная компания получила права на дочернюю структуру относительно близко к отчетной дате и по объективным причинам не успела перенести свои процессы на новый бизнес-актив в полной мере.

Согласно IFRS 10 consolidated financial statements объект инвестиций (новая дочерняя структура) подлежит включению в консолидированную отчетность, когда у головной структуры возникает реальный контроль ее бизнеса. По этой же логике в момент утраты контроля дочерняя структура выходит из консолидированных финансово-экономических данных.

Например, документ «Консолидируемые компании и связанные стороны» в программном продукте «Финансист» является периодическим – при изменении в составе дочерних, зависимых обществ и связанных сторон необходимо ввести новый документ.

10: Консолидированная финансовая отчетность")

Рисунок 4. Консолидируемые компании и связанные стороны в программном продукте «WA: Финансист».

В момент утраты контроля над дочерней структурой головная фирма исключает из своей отчетности любые активы и обязательства данной компании вместе со справедливым размером инвестиций, которые головная компания совершила в дочерний капитал или активы, и формирует в своей отчетности сумму прибыли или убытка которые стали результатом потери контрольного пакета прав.

При формировании консолидированной финансовой отчетности по МСФО российские компании сталкиваются с несколькими типовыми проблемами, которые актуальны для нашей действительности. Такое положение дел вызвано особенностями бухгалтерского учета в России, который ориентирован не на интересы бизнеса, а на удовлетворение требований налоговых органов, что накладывает дополнительные издержки в области ведения учета и подготовки отчетности:

- Методологические проблемы объединения отчетности в консолидированную группу – комплексная система взаимосвязанных проблем, при которой участники одной холдинговой группы вырабатывают согласно требованиям IFRS 10 единую учетную политику, применяемую для составления индивидуальной и консолидированной отчетности.

- Технологические проблемы – вопросы интеграции информационных систем и унификации данных в них между всеми участниками группы компаний в соответствии с требованиями единого международного стандарта.

- Проблемы определения реальных размеров и стоимостей активов. Активы в международной практике учета – это то, что приносит реальные экономические выгоды предприятию, а балансы многих крупных холдинговых компаний в России содержат в себе массу собственности, которая согласно интернациональным требованиям не попадает в категорию активов, поскольку фактически не работает. Тогда при составлении консолидированной отчетности по МСФО размер активов предприятия будет отличаться в худшую для компании сторону, хотя в реальности будет более объективно отражать бизнес группы компаний. Аналогичная ситуация возникает в оценке стоимости активов, которые в МСФО ориентированы на справедливую рыночную стоимость в противовес исторической цене приобретения актива в прошлом.

«МСФО IFRS 10 консолидированная финансовая отчетность» предъявляет обычные для международных стандартов требования по раскрытию информации относительно дочерних структур в учете головной компании. Консолидированная отчетность должна содержать уточнения и раскрывать информацию по составу взаимоотношений между компаниями в группе, когда инвестор владеет более чем половиной прав голоса в подконтрольной структуре.

Если головная компания не имеет контрольного пакета голосов в структуре управления дочерней фирмой, то согласно стандарту необходимо раскрыть данные по фактическому взаимодействию, которые продемонстрируют заинтересованным лицам фактические сведения по кооперации между сторонами. Помимо этого консолидированная отчетность должна содержать уточнения по причинам изменения размера контролируемых долей, а также о размерах, возникших в связи с такими событиями прибылей или убытков.

10: Консолидированная финансовая отчетность")

Рисунок 5. Пример выделения в отчетности прибыли и совокупного дохода по акционерам материнской компании и неконтролируемым долям владения в программном продукте «WA: Финансист».

Выводы

Сегодня любые диверсифицированные бизнес-структуры и территориально распределенные предприятия сталкиваются с необходимостью консолидации своей отчетности. Подобный формат представления бизнеса играет ключевую роль во взаимоотношениях внутренних и внешних пользователей данных. Благодаря верной консолидированной отчетности компания имеет возможность на международном языке представить свой бизнес широкому кругу лиц для принятия ими управленческих и экономических решений. Консолидированная отчетность демонстрирует инвестору, насколько эффективно работают его деньги; показывает кредитору, насколько велики его риски по возврату переданных пассивов; дает акционерам и менеджменту компаний возможность проанализировать индикаторы бизнеса и сделать обоснованные выводы на тему его финансово-экономической эффективности.

Только такой инструмент как консолидированная отчетность позволяет в полной мере продемонстрировать финансовые результаты и операционное финансовое положение взаимосвязанных юридических лиц, представляя их в качестве единого экономического субъекта.

Стандарт МСФО IFRS 10 раскрывает особенности консолидированного учета для компаний различного размера и форм собственности, а также представляет уточненный подход в области определения контроля над дочерними структурами или его отсутствия, чтобы определить необходимость консолидации данных.

Стоит помнить, что стандарт МСФО 10 не содержит требований к корпоративному взаимодействию внутри связки материнская/дочерняя компании, и этот вопрос определяется индивидуальными управленческими особенностями и квалификацией руководящего состава предприятий.

Данный стандарт может применяться в равной степени любыми групповыми и холдинговыми структурами вне зависимости от особенностей их корпоративных взаимосвязей и организационных структур. При помощи IFRS 10 группы территориально разделенных предприятий смогут наиболее достоверно отражать свой совместный бизнес в консолидированной отчетности, с включением необходимых дополнений по вопросам ответственности и межкорпоративной кооперации.

Консолидированная отчетность — это совокупность данных о деятельности группы компаний. Из материала вы узнаете о нормативных документах, разъясняющих, что это — консолидированная отчетность.

Закон № 208-ФЗ о консолидированной финансовой отчетности

Консолидированная отчетность — это систематизированная информация, отражающая результаты деятельности группы компаний, а именно:

- финансовое положение и изменения в нем;

- финансовые результаты деятельности.

Такое определение дано в п. 2 ст. 1 закона от 27.07.2010 № 208-ФЗ о консолидированной финансовой отчетности.

Основное отличие консолидированной отчетности от индивидуальной (составленной отдельной фирмой) состоит в том, что в единое целое объединяется информация о финансовом положении и результатах работы сразу нескольких фирм (группы).

Закон не определяет понятие «группа компаний», отсылая для его детализации к МСФО (международным стандартам финансовой отчетности).

МСФО (IFRS) 10 «Консолидированная финансовая отчетность» называет группой компаний совокупность фирм, одна из которых носит название материнской (МК), а остальные именуются дочерними (ДФ).

Кто именно должен формировать консолидированную отчетность, узнайте в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Закон о консолидированной отчетности — документ, дающий не только официальное определение понятию финансовой отчетности группы компаний, но и устанавливающий требования по ее:

- составлению;

- представлению;

- публикации.

Требования закона к консолидированной финансовой отчетности (КФО) представлены следующим образом:

- При составлении КФО применяются международные стандарты.

- КФО оформляется наряду с бухотчетностью этой компании, составляемой в соответствии с законом о бухучете от 06.12.2011 № 402-ФЗ.

- КФО составляется на русском языке и в валюте РФ, подписывается руководителем компании или иными уполномоченными лицами.

- Годовая КФО представляется акционерам и учредителям (или собственникам имущества) компании, а также в Центробанк РФ (если это предусмотрено законодательно). Срок представления КФО пользователям — до проведения общего собрания участников компании (но не позднее 120 дней после окончания отчетного года).

- Годовая КФО должна публиковаться не позднее 30 дней после представления ее пользователям путем размещения в информационных системах общего пользования и (или) доступных СМИ.

- КФО подлежит обязательному аудиту, в т. ч. такой аудит проводится и по промежуточной КФО, составлять которую должны кредитные организации и юрлица, торгующие ценными бумагами, котирующимися на рынке.

Важно! Подсказка от КонсультантПлюс

Формирование информации для составления консолидированной финансовой отчетности в 2020 г. и за 2020 г. происходит в условиях, определяющихся такими факторами, как распространение новой коронавирусной инфекции (далее — пандемия), меры, принимаемые по противодействию ее распространению, сложная экономическая ситуация, меры, принимаемые государством по поддержке экономики.

Какие важные нюансы в этой связи нужно учитывать при консолидации, смотрите в К+. Пробный доступ можно получить бесплатно.

Как МСФО раскрывает понятие консолидированной отчетности

Посвященное консолидированной отчетности МСФО 10 дает совокупность определений, с помощью которых описываются основные принципы и подходы к составлению КФО. Например, среди таких определений можно назвать следующие:

- Консолидированная отчетность — это отчетность группы, в которой отчетные показатели МК и ДФ представлены в совокупности как показатели единого субъекта экономической деятельности.

- МК — компания, контролирующая одну или несколько фирм.

- ДФ — подконтрольная другой компании фирма.

- Иные термины (инвестиционная организация, неконтролирующая доля участия и т. д.).

Другая совокупность связанных с КФО понятий раскрывается в стандартах:

- МСФО (IFRS) 3 (об объединении бизнесов);

- МСФО (IFRS) 11 (о совместном предпринимательстве);

- МСФО (IFRS) 12 (о раскрытии информации об участии в других организациях),

- МСФО (IAS) 24 (о связанных сторонах).

Без раскрытия терминологии указанных стандартов затруднительно понимание принципов формирования КФО. К примеру, в целях составления КФО требуют расшифровки следующие понятия:

- объединение бизнесов — это событие, в результате которого приобретатель получает контроль над одним или более бизнесами;

- связанная сторона — это связанное (-ая) с отчитывающейся фирмой частное лицо или компания;

- ключевой управленческий персонал — директора и иные лица фирмы, уполномоченные и ответственные за планирование, управление и контроль за ее деятельностью;

- другие необходимые для понимания процедуры оформления КФО термины и определения.

О некоторых стандартах, которые могут оказаться востребованными при составлении КФО, читайте в статьях:

- «МСФО № 3 Объединения бизнеса — особенности применения»;

- «МСФО № 31 Финансовая отчетность об участии в совместной деятельности».

Как составить консолидированную отчетность

Оформление КФО — многоступенчатая процедура, включающая множество операций (формирование индивидуальной отчетности каждого элемента группы, преобразование ее в формат МСФО и т. д.).

При формировании КФО осуществляется определенная цепочка шагов, в том числе:

- определение структуры группы (установление степени контроля и зависимости всех элементов группы);

- определение долей участников группы;

- расчет гудвилла (положительная разница между предлагаемой оплатой в виде стоимости акций и суммой чистых активов ДФ учитывается в составе НМА, отрицательный гудвилл — в составе резервов на приобретение);

- расчет резервов, создаваемых для переоценки отчетных элементов ДФ на момент консолидации;

- отражение в балансе МК купленных у акционеров ДФ акций и доли участия в собственном капитале ДФ;

- иные процедуры, необходимые для составления КФО, предусмотренные МСФО.

Процедура и основные правила консолидации детально описаны в КонсультантПлюс. Получите пробный доступ к системе беплатно и переходите в материал.

О том, какие положения должна содержать учетная политика, применяемая при МСФО, читайте в материале «Учетная политика в формате МСФО — основные положения».

Итоги

Требования к консолидированной отчетности в нашей стране установлены законом от 27.07.2010 № 208-ФЗ. Для ее составления необходимо применять подходы, правила и принципы, предусмотренные стандартами МСФО.