!! Полезно – Сборник статей по целевому управлению. Скачать >

Во вступительной части нашего обзора, в котором мы будем анализировать методы управления рисками, предлагаем начать с красноречивого примера. Когда Тони Хейворд стал генеральным директором “BP” (название до мая 2001 года — “British Petroleum”) в 2007 году, он поклялся сделать безопасность своим главным приоритетом. Среди новых правил, которые он установил, были требования, чтобы все сотрудники использовали крышки на кофейных чашках при ходьбе и воздерживались от текстовых сообщений во время вождения. Три года спустя, под наблюдением Тони Хейворда нефтяная вышка Deepwater Horizon взорвалась в Мексиканском заливе, вызвав одну из самых страшных техногенных катастроф в истории. Комиссия по расследованию (США) приписала это бедствие управленческим ошибкам, которые нанесли урон “способности вовлечённых лиц идентифицировать риски, с которыми они столкнулись, и правильно оценить, сообщить и устранить их”. Именно об идентификации, оценке, предупреждении и устранении рисков мы и будем говорить.

Какие риски существуют в жизни предприятия?

Согласно глобальному исследованию по управлению рисками “Aon”, основанного на проводимом два раза в год опросе с почти 2000 ответов, принадлежащими государственным и частным компаниям всех размеров и широкому кругу отраслей, основными десятью рисками, которые угрожают предприятию стали:

- ущерб репутации/бренду;

- экономическое замедление/медленное восстановление;

- увеличение конкуренции;

- нормативные/законодательные изменения;

- киберпреступность/взлом/вирус/вредоносные коды;

- отсутствие новшеств/неудовлетворение потребности клиентов;

- неспособность привлечь или сохранить лучших специалистов;

- прерывание бизнеса;

- политический риск/неопределённость;

- гражданская ответственность.

Итак, начало положено. Риски идентифицированы. Но, прежде чем продолжить, необходимо раскрыть суть самого риск-менеджмента. И начнём с истории, потому что “Народ, не знающий своего прошлого, не имеет будущего” (М. Ломоносов).

“Истинная разделительная линия между тем, что мы должны назвать древними временами и современностью, заключается в овладении риском”.

Какова история управления рисками? В одной очень интересной книге на эту тему “Против богов: замечательная история риска” утверждается, что истинная разделительная линия между тем, что мы должны назвать древними временами и современностью, заключается в овладении риском. В этой книге Питер Л. Бернстайн утверждает, что когда люди начали понимать, как предсказывать риски и управлять ими, они также начинали понимать, что будущее будет содержать не только случайные события, порождённые волей богов или капризами природы.

Некоторые историки считают, что самая ранняя концепция управления рисками возникла из-за игр. За тысячи лет до того как пользователи интернета могли играть в онлайн-покер, люди в разных древних цивилизациях играли в настольные игры и кости, которые превратились в шахматы и шашки более двух тысяч лет назад.

Исторические свидетельства того, что игры породили теорию вероятностей, важную для управления рисками, получены из работ Данте и Галилея. Знаменитые математики, Паскаль и Ферма, писали друг другу об азартных играх в 1600-х годах, и эта переписка, как полагают, дала начало современной теории вероятностей, используемой сегодня.

Если рассмотреть роль страхования в управлении рисками, то его истоки можно проследить до древних времён. Например, общества взаимопомощи и захоронения были задокументированы ещё в первые дни древнего Рима. Они считаются предшественниками современных страховых компаний.

Заканчивая краткий экскурс в историю, делаем вывод: в любой момент истории, когда люди управляли бизнесом, армиями или целыми странами, наверняка были люди, нанятые для управления рисками с помощью инструментов, которыми они обладали в то время.

Как и любая дисциплина, риск-менеджмент требует описания процессов и систематизации. Первым шагом в создании эффективной системы управления рисками является понимание качественных различий между типами рисков, с которыми сталкиваются организации. Исследования показывают, что риски попадают в одну из трёх категорий. События риска из любой категории могут быть фатальными для стратегии компании и даже для её выживания.

!! Полезно – Сборник статей по целевому управлению. Скачать >

Предотвратимые риски

Это внутренние риски, возникающие внутри организации, которые поддаются контролю и должны быть устранены или исключены. Примерами являются риски, связанные с несанкционированными, незаконными, неэтичными, неправильными или неуместными действиями сотрудников и менеджеров, а также риски сбоев в обычных рабочих процессах. Безусловно, у компаний должна быть зона терпимости к дефектам или ошибкам, которые не причинят серьёзного ущерба предприятию и для которых достижение полного избегания будет слишком дорогостоящим. Но в целом компании должны стремиться устранить эти риски, поскольку они не получают стратегических выгод от их принятия. Сотрудник, подкупающий местного чиновника, может принести компании некоторую краткосрочную прибыль, но со временем такие действия приведут к снижению стоимости компании.

Эта категория рисков лучше всего управляется посредством активной профилактики: мониторинга операционных процессов и направления поведения людей и решений в отношении желаемых норм. Поскольку уже существует достаточное количество литературы по подходу на основе правил, мы отсылаем заинтересованных читателей к боковой панели “Менеджмент управления персоналом” вместо развёрнутого обсуждения лучших практик в данном обзоре.

Стратегические риски

Компания добровольно принимает на себя некоторые риски, чтобы увеличить доход от своей стратегии. Банк принимает на себя кредитный риск, например, когда он одалживает деньги; многие компании берут на себя риски благодаря своим исследованиям и разработкам.

Стратегические риски сильно отличаются от предотвратимых рисков, потому что они не являются нежелательными по своей природе. Стратегия с высокими ожидаемыми доходами обычно требует от компании принятия на себя значительных рисков, и управление этими рисками является ключевым фактором для получения потенциальной выгоды. “BP” согласилась с высоким риском бурения на несколько миль ниже поверхности Мексиканского залива из-за высокой стоимости нефти и газа, которые она надеялась добывать.

Стратегическими рисками нельзя управлять с помощью модели управления на основе правил. Вместо этого вам нужна система управления рисками, предназначенная для уменьшения вероятности того, что предполагаемые риски действительно материализуются, и для улучшения способности компании управлять или сдерживать события рисков в случае их возникновения. Такая система не помешает компаниям предпринимать рискованные предприятия; напротив, это позволило бы компаниям брать на себя рискованные предприятия с более высокой прибылью, чем конкуренты с менее эффективным управлением рисками.

Внешние риски

Некоторые риски возникают в результате событий вне компании и находятся вне её влияния или контроля. Источники этих рисков включают стихийные и политические бедствия и крупные макроэкономические сдвиги. Внешние риски требуют ещё одного подхода. Поскольку компании не могут предотвратить такие события, их руководство должно сосредоточиться на идентификации (как правило, это очевидно в ретроспективе) и смягчении их воздействия.

Компании должны адаптировать свои процессы управления рисками к этим различным категориям. Хотя подход, основанный на соблюдении нормативных требований, эффективен для управления предотвратимыми рисками, он полностью недостаточен для стратегических рисков или внешних рисков, которые требуют принципиально другого подхода, основанного на открытых и явных обсуждениях рисков. Однако это легче сказать, чем сделать; обширные поведенческие и организационные исследования показали, что люди имеют сильные когнитивные искажения, которые не позволяют им думать о риске и обсуждать его, пока не станет слишком поздно.

Таблица 1.

| Вид риска | Описание |

| Рыночный | Общий риск финансовых потерь, связанных с изменением цен на все продукты, составляющие портфель. Он включает риск изменения процентных ставок, валютный риск, фондовый риск и товарный риск.

Процентный риск или процентная ставка является финансовый риском потому, что продукт теряет свою ценность в результате уменьшения или увеличения процентных ставок. Валютный риск — это финансовый риск потери стоимости инвестиций из-за изменения обменных курсов. Фондовый риск — это возможность понести потери капитала между моментом приобретения актива и моментом его перепродажи. Например, клиент покупает пакет акций. Всего 100€ первого января 2019 года и перепродаёт через неделю. Однако 8 января 2019 года цена акций упала до 90€. Между моментом покупки и продажи прошла неделя, и акция потеряла 10€. Клиент потерял 10€. Товарный риск напрямую влияет на компании, занимающиеся производством и переработкой сырья и энергии. Например, производители автомобилей зависят от стоимости сырья. Свинец и алюминий составляют около 25% производственных затрат. Из-за подорожания сырья, компании теряют прибыль, что также выражается в падении цен на акции. |

| Кредитный | Финансовый риск того, что качество погашения заёмщиком будет снижено, что может привести к падению стоимости долгового обеспечения. |

| Риск ликвидности | Финансовый риск невозможности перепродать ценные бумаги из-за недостаточного объёма транзакций. Мы говорим о ликвидном рынке, когда объём сделок достаточно высок, чтобы можно было без проблем продавать ценные бумаги.

Пример. Человек, которому нужно переехать, хочет быстро продать свою квартиру, чтобы купить другую. Здесь риск ликвидности отражается в невозможности сделать «доступными» деньги, доступные человеку через владение его квартирой. Чтобы быстро реализовать актив, его, безусловно, придётся продавать по цене ниже его реальной стоимости. |

| Инвестиционный | «Риск» в инвестициях означает колебания доходности (размытие). Небольшие колебания доходности называются «низким риском», а большие колебания называются «высоким риском».

Например, при сравнении акций венчурной компании с акциями «Toyota», цена венчурных акций может значительно колебаться (например, в 10 раз за несколько дней) по сравнению с акциями «Toyota». В этом случае венчурные акции более рискованные (по сравнению с акциями «Toyota»). |

| Операционный | Операционный риск соответствует потенциальным потерям, вызванными ошибками, совершенными человеческими или материальными ресурсами: сбоями программного обеспечения, мошенничеством, ошибками ввода и т. д.

Дело, которое наделало много шума во Франции: дело Жерома Кервьеля. Этот трейдер заставил «Societe Generale» потерять 6,3 миллиарда евро в 2007 году. Этот случай рассматривается как мошенничество и является частью операционных рисков. |

| Юридический | Согласно определению, данному Банком Италии, юридический риск может быть определён как риск наложения судебных или административных санкций, значительных финансовых потерь или ущерба репутации в результате нарушения обязательных норм (закона или регулирования) или саморегулирования (уставы, кодексы поведения). |

| Налоговый | Внедрение системы управления налоговыми рисками должно не только способствовать управлению и решению, а также уменьшать налоговые риски. |

| Информационный | Информация, которая обрабатывается правильно, стала важным активом. Чем выше ценность информации, тем более уязвимой становится компания в случае потери данных (например, из-за утечки данных, кибератак или мошенничества). |

| Маркетинговый | Четыре маркетинговых риска, с которыми сталкиваются компании в современном деловом мире:

восприятие и ценность бренда; принадлежность (негативные ассоциации при потере репутации партнёрами); провал рекламной кампании; неадекватная маркетинговая стратегия. |

После подробной идентификации и систематизации рисков, перейдём к следующему этапу — оценке риска.

!! Полезно – Сборник статей по целевому управлению. Скачать >

Оценка риска

Оценка риска используется для анализа влияния выявленных рисков на компанию. Вероятность возникновения и возможный размер ущерба используются для оценки. Если количественная оценка не может быть проведена из-за недостатка данных, риски должны оцениваться на основе качественных критериев. Визуализация с помощью портфеля рисков может быть полезна для оценки риска. Анализ и оценка взаимодействия отдельных рисков также играет важную роль. В большинстве случаев незначительные индивидуальные риски в сочетании друг с другом часто представляют значительный экзистенциальный риск и требуют других мер в контексте управления рисками.

Предупреждение и устранение рисков

Контроль рисков помогает найти способы реагирования на выявленные и оценённые риски. Различные меры и стратегии должны помочь сбалансировать возможности и риски. Стратегия риска должна быть адаптирована к общей корпоративной стратегии. Для этого у компаний есть четыре варианта управления:

- избегание рисков при одновременном отказе от бизнеса;

- снижение рисков;

- переход рисков (например, передача в страховую компанию);

- принятие риска на себя.

Всё управление рисками должно подвергаться мониторингу, который обычно проводится внутренним аудитом. Таким образом можно контролировать и обеспечивать качество и функциональность управления рисками и всеми используемыми инструментами. В то же время должна также иметь место передача информации о рисках, с помощью которой все соответствующие данные могут быть своевременно переданы ответственному лицу. Это повышает осведомлённость о рисках компании.

Инструменты управления рисками:

- резервирование — управление риском, который не может быть передан;

- страхование — возможность возмещения материального ущерба от проявления риска;

- хеджирование — перенос ценовых рисков с одной компании на другую;

- распределение — распределение риска между участниками сделки;

- диверсификация — уменьшение совокупной подверженности риску путём распределения вложений и/или обязательств;

- минимизация — сохранение баланса активов и обязательств с целью свести к минимуму колебания чистой стоимости портфеля.

Посмотрите правде в глаза. Хотя вы уверены, что ваш проект будет успешным, всегда есть вероятность, что что-то пойдёт не так. Управление рисками — это постоянная деятельность, поэтому вы должны продолжать выявлять и регистрировать новые риски по мере их возникновения в течение деятельности компании.

Создание списка рисков — хорошая отправная точка, но этого недостаточно. Вам также нужен план действий для каждого риска, чтобы иметь возможность эффективно управлять ими.

Существует 5 основных способов управления риском: принятие, предотвращение, перенос, смягчение и эксплуатация. Вот подробный взгляд на каждый из них.

Принятие риска

Принятие риска означает, что, хотя вы определили его и зарегистрировали в программном обеспечении для управления рисками, вы не предпринимаете никаких действий. Вы просто принимаете, что это может произойти, и решаете разобраться с этим, если это произойдёт.

Это хорошая стратегия для использования при очень небольших рисках — рисках, которые не окажут большого влияния на ваш проект, если они произойдут, и с ними можно легко справиться, если или когда они возникнут. Создание альтернативной стратегии управления рисками или принятие мер по борьбе с риском может занять много времени, поэтому зачастую лучше использовать свои ресурсы.

Предотвращение риска

Вы также можете полностью изменить свои планы, чтобы избежать риска. Избегайте риска. Это хорошая стратегия для случаев, когда риск имеет потенциально большое влияние на ваш проект. Например, если в январе финансовая команда вашей компании занята ведением корпоративных счетов, провести их в январе через учебный курс для изучения нового процесса не будет хорошей идеей. Есть риск, что счета не будут сделаны, поскольку в январе все они будут слишком заняты, чтобы посещать тренинги или применять новые знания, даже если они действительно посещают семинары. Вместо этого было бы лучше избегать января для обучения полностью. Измените план проекта и запланируйте обучение на февраль, когда основная часть бухгалтерских работ закончится.

Перенос риска

Перенос риска — это стратегия управления рисками, которая используется не очень часто и обычно встречается в проектах, где участвуют несколько сторон. По сути, вы передаёте влияние и управление риском кому-либо ещё. Например, если у вас есть сторонний договор на написание кода вашего программного обеспечения, вы можете перенести на него риск того, что в коде возникнут ошибки. Затем они будут нести ответственность за управление этим риском, возможно, путём дополнительного обучения.

Обычно договорённости о передаче записываются в проектные контракты. Страхование является ещё одним хорошим примером. Если вы перевозите оборудование в рамках вашего проекта, а фургон попал в аварию, страховая компания будет нести ответственность за предоставление нового оборудования для замены того, которое было повреждено. Проектная команда признает, что несчастный случай может произойти, но они не будут нести ответственность, поскольку теперь это является обязанностью страховой компании.

Смягчение риска

Смягчение риска, вероятно, является наиболее распространённой методикой управления рисками, используемой для оценки риска. Это также самый простой для понимания и самый простой в реализации способ. Что означает смягчение, так это то, что вы ограничиваете влияние риска, чтобы в случае его возникновения проблема, которую он создаёт, была меньше и её способы её решения легче.

Например, если вы запускаете новую стиральную машину, а отдел продаж должен продемонстрировать её покупателям, существует риск, что отдел продаж не поймёт продукт и не сможет сделать хорошую презентацию. В результате они будут делать меньше продаж, и будет меньше доходов для компании.

Стратегия смягчения в этой ситуации будет состоять в том, чтобы обеспечить хорошее обучение для отдела продаж. Может всё же быть шанс, что некоторые члены команды или не понимают продукт, или они пропускают тренинг, или они просто не являются экспертами в стиральных машинах и никогда не будут, но влияние риска будет намного меньше, так как большая часть команды сможет эффективно продемонстрировать новый продукт.

Вы можете смягчить воздействие так, как в этом примере, и вы также можете смягчить вероятность его возникновения. Действия будут в целом одинаковыми; иногда вам нужно будет выполнить несколько задач, чтобы уменьшить вероятность возникновения риска, и несколько отдельных задач, чтобы уменьшить влияние риска в случае его возникновения.

Эксплуатация

Принятие, предотвращение, перенос и смягчение рисков прекрасно подходят для случаев, когда риск оказывает негативное влияние на проект. Но что, если риск оказывает положительное влияние?

Например, риск того, что новые стиральные машины будут настолько популярны, что у нас не будет достаточно персонала, чтобы провести демонстрации? Это положительный риск — то, что принесло бы пользу проекту и компании, если бы это произошло. В этих случаях мы хотим максимально увеличить вероятность того, что риск случится, а не остановить его или передать выгоду кому-то другому!

Эксплуатация — это стратегия управления рисками, используемая в таких ситуациях. Ищите способы, как заставить риск случиться, или способы усилить воздействие, если оно произойдёт. Можно обучить дополнительный персонал по продажам, чтобы они также демонстрировали стиральную машину и проводили больше дополнительного маркетинга, чтобы увеличить вероятность того, что у новой машины будет большой спрос, и есть люди, которые при необходимости смогут сделать презентации.

Это 5 стратегий управления рисками, которые вы можете использовать для управления рисками в вашем проекте. Вероятно, вы обнаружите, что используете комбинацию техник, выбираете стратегии, которые наилучшим образом соответствуют рискам вашего проекта и навыкам вашей команды. Однако когда вы приближаетесь к потенциальному риску, убедитесь, что вы записали план действий в свой журнал рисков и ведёте его в соответствии с последними достижениями в управлении рисками.

В управлении проектами нулевого риска не существует. Всегда существует вероятность того, что ваш проект пойдёт не по плану. Поэтому идея состоит в том, чтобы предвидеть и максимально ограничивать риски, которые могут возникнуть, в попытке уменьшить их влияние на бесперебойную работу проекта.

Начиная запуск проекта, вы должны настроить управление рисками: выявить слабые места вашего проекта, подумать о действиях по предотвращению рисков и обдумывать способы их решения/устранения. Подготовившись таким образом, вы избежите дестабилизации при возникновении непредвиденных событий.

Невозможно предвидеть все риски, однако тщательный анализ рисков — это хороший способ гарантировать успех вашего проекта.

!! Полезно – Сборник статей по целевому управлению. Скачать >

Общие методы управления рисками

Уклонение — лучшее средство контроля потерь. Это потому, что, как следует из названия, вы полностью избегаете риска. Если ваши усилия по предотвращению потерь были успешными, то вероятность того, что вы понесёте убыток (от этого конкретного фактора риска) составляет 0%. Вот почему уклонение, как правило, является первым из рассмотренных методов контроля риска. Это средство полного устранения угрозы. Например, инвестор хочет купить акции нефтяной компании, но цены на нефть значительно упали за последние несколько месяцев. Существует политический риск, связанный с добычей нефти, и кредитный риск, связанный с нефтяной компанией. Он оценивает риски, связанные с нефтяной отраслью, и решает избежать участия в компании. Это известно как уклонение от риска.

Предотвращение потерь — это метод, который ограничивает, а не устраняет потери. Вместо того чтобы полностью избегать риска, этот метод принимает риск, но пытается минимизировать потери в результате этого. Например, хранение инвентаря на складе означает, что он подвержен краже. Однако, поскольку на самом деле не существует способа избежать этого, разработана программа предотвращения потерь, чтобы минимизировать потенциальные риски. Эта программа может включать патрулирование территории, установку видеокамер и наличие охраняемых хранилищ.

Снижение потерь — это метод, который не только принимает риск, но и принимает тот факт, что потеря может возникнуть в результате риска. Этот метод стремиться минимизировать потери в случае какого-либо типа угрозы. Например, компании может потребоваться хранить легковоспламеняющиеся материалы на складе. Руководство компании понимает, что это необходимый риск, и решает установить на складе современные разбрызгиватели воды. В случае пожара сумма потерь будет сведена к минимуму.

Разделение — это метод контроля риска, который включает рассеивание ключевых активов. Это гарантирует, что если что-то катастрофическое произойдёт в одном месте, влияние на бизнес будет ограничено активами только в этом месте. С другой стороны, если бы все активы были в этом месте, то бизнес столкнулся бы с гораздо более серьёзной проблемой. Примером этого является случай, когда компания использует географически диверсифицированную рабочую силу.

Дублирование — это метод контроля риска, который по существу включает создание плана резервного копирования. Сбой сервера информационных систем не должен останавливать весь бизнес. Вместо этого резервный или аварийный сервер должен быть легкодоступен в случае сбоя основного сервера. Другой пример дублирования в качестве метода контроля риска — использование компанией службы аварийного восстановления.

Диверсификация — это метод контроля риска, который распределяет бизнес-ресурсы для создания нескольких направлений бизнеса, которые предлагают различные продукты и/или услуги в различных отраслях. При диверсификации существенная потеря дохода от одного направления бизнеса не нанесёт непоправимого ущерба конечному финансовому результату компании.

Заключение

Управление рисками сильно отличается от управления стратегией. Управление рисками фокусируется на негативе — угрозах и неудачах, а не на возможностях и успехах. Это идёт вразрез с культурой “можно сделать”, которую старается поддерживать большинство команд-лидеров при реализации стратегии. И многие лидеры склонны сбрасывать со счетов будущее; они неохотно тратят время и деньги сейчас, чтобы избежать неопределённой проблемы в будущем. Кроме того, снижение риска обычно включает в себя распределение ресурсов и диверсификацию инвестиций, что является противоположностью интенсивной направленности успешной стратегии.

По этим причинам большинству компаний нужен отдельный департамент для управления стратегическими и внешними рисками. Размер департамента риск-менеджмента будет варьироваться от компании к компании, но группа должна отчитываться непосредственно перед топ-командой.

Действительно, поддержание тесных отношений со старшим руководством, возможно, будет самой важной задачей; способность компании противостоять угрозам во многом зависит от того, насколько серьёзно руководители воспринимают свою функцию управления рисками, когда светит солнце, а на горизонте нет облаков.

Это то, что отделяло банки, потерпевшие крах в финансовом кризисе, от тех, которые выжили. Обанкротившиеся компании перевели управление рисками в режим соответствия; их риск-менеджеры имели ограниченный доступ к высшему руководству и своим советам директоров. Кроме того, руководители обычно игнорировали предупреждения риск-менеджеров о высокоэффективных методах управления рисками. В отличие от этого, “Goldman Sachs” и “JPMorgan Chase”, две компании, которые хорошо пережили финансовый кризис, обладали сильными внутренними функциями управления рисками и руководящими группами, которые понимали и управляли многочисленными рисками подверженности компаний. Барри Зуброу, директор по управлению рисками в “JPMorgan Chase”, сказал:

“Возможно, у меня есть звание, но Джейми Даймон [генеральный директор] — главный специалист по управлению рисками компании”. Формализация и стандартизация моделей управления может смягчить некоторые критические риски, но не все из них. Активное и экономически эффективное управление рисками требует, чтобы менеджеры систематически думали о множественных категориях рисков, с которыми они сталкиваются, для того чтобы они могли своевременно применить соответствующие методы управления рисками для каждой из категорий. Методы управления рисками позволяют нейтрализовать шаблонный взгляд: “Видеть мир, не таким, каким нам бы хотелось, чтобы он был, а таким, каков он есть”.

В свою очередь, мы надеемся, что наш обзор поможет вам идентифицировать, оценить, предупредить и устранить все категории рисков, с помощью верно сформулированной стратегии управления, что приведёт к процветанию и стабильности вашей компании.

!! Полезно – Сборник статей по целевому управлению. Скачать >

Источник: материалы сайта bbooster.online

#статьи

- 19 май 2022

-

0

Управление рисками в проекте: как найти и оценить, как составить план защиты от них

Основы управления рисками для менеджеров, которые работают с проектами. Какими бывают риски и как на них реагировать. Пересказ лекции Google.

Кадр: фильм «Исходный код»

Обозреватель Skillbox Media по маркетингу и IT. С 2015 года работает с SEO, таргетированной и контекстной рекламой. Писала для Skypro, Yagla и Admitad.

Риски — неотъемлемая часть любого проекта, от семейного праздника до строительства гидроэлектростанции. Ни один проект не следует плану на 100%, даже если им руководит опытный менеджер. Управление рисками — отрасль проектного управления со своими техниками и методиками.

Мы перевели и пересказали главное из лекции об основах управления рисками «Risk Management Basics», которую подготовили в Google для курса по управлению проектами.

- Что такое риски в проекте

- Самые распространённые виды рисков

- Как найти риски в проекте и оценить их

- Вы нашли риски: что с ними делать

- Как составить план по управлению рисками

Есть много определений риска, но мы дадим очень простое. Риск — это негативное событие, которое может произойти, а может и не произойти. Риски нужно отличать от проблем: риск станет проблемой, только если негативное событие произойдёт.

Проблемы мешают выполнению задач проекта. Если вы руководите проектом, вы должны помнить, что несёте ответственность за риски.

Вот несколько примеров рисков и проблем, к которым они привели.

- Целью проекта было опубликовать исследование, но ведущий аналитик уволился, когда была готова только половина. Дедлайн сорвали, и задачу в срок не выполнили.

- Спрос на товар резко вырос, и поставщик не смог поставить требуемое количество. Полки магазина опустели.

- Компания продавала в офисы растения, которые почти не требуют ухода. Однако у поставщиков закончились специфические растения, в которых нуждалась компания, — папоротники и кактусы.

Когда вы понимаете, какие риски есть в проекте, вы можете принять меры предосторожности — например, обратиться за консультацией. Если что-то пойдёт не так, у вас будет план, как решить проблему.

Управление рисками в проекте — это процесс поиска, оценки и предотвращения потенциальных проблем. Этот процесс регулярный, превентивных действий на старте проекта недостаточно.

Управление рисками не только снижает влияние негативных ситуаций на проект. Оно высвобождает ресурсы: материальные, трудовые.

Есть разные классификации рисков. Мы назовём виды рисков, которые упоминают чаще остальных.

Временные риски. Это вероятность того, что на выполнение задач в проекте уйдёт больше времени, чем запланировано. Помните о сроках, потому что время — это ресурсы. Если команда тратит много времени на задачи, растёт и фонд оплаты труда. Кроме того, стейкхолдеры проекта могут разочароваться из-за задержек.

Бюджетные риски. Из-за плохого планирования стоимость проекта может оказаться больше, чем заложено в бюджете. Обычно бюджет закладывают перед запуском проекта, тогда же планируют траты по статьям. Если команда не уложится в план, потребуются дополнительные средства, и если их не будет, проект остановится.

Риски изменения объёмов работы. Они могут появиться, если исполнители не поняли требований заказчика или он сам внёс в проект изменения. Это может привести к пересмотру бюджета, сроков и списка задач.

Внешние риски. Это потенциальные события, которые находятся за пределами компании и которые компания не может контролировать. Например, на проект могут повлиять новые законы.

Единая точка отказа. Так называют единственное событие, которое может остановить всю работу над проектом. Ни один член команды не сможет дальше выполнять свои задачи, пока проблема не решится. Например, для интернет-магазина единой точкой отказа может стать отключение электричества в офисе. Если доступ к инструментам, таким как CRM, был только из офиса, вся команда не сможет выполнять задачи.

В результате команда не выполнит ни одной задачи. Зная об этой точке отказа, можно принять меры: создать резервные копии сервисов и информации в облаке.

Зависимости. Это связи между двумя задачами в проекте: когда начало одной задачи зависит от завершения другой. Зависимости часто становятся риском для проекта.

Например, один из членов команды должен подписать контракт с заводом-поставщиком. Пока контракта нет — остальная команда не может выполнить ни один заказ. Если вовремя не подписать документ, то проект не закончат в срок.

Другой пример. Участник команды уходит в отпуск. Если он отвечал за критические процессы, то другие участники не смогут выполнять свои задачи. От этого риска можно было бы защититься, узнав о планах членов команды с самого начала.

Зависимости могут быть внутренними и внешними. Внутренние — зависимости внутри проекта. Например, чтобы начать разработку сайта, нужно сначала утвердить его дизайн.

Внешние зависимости — зависимости, над которыми у команды нет контроля. Например, компания покупает у фермы овощи для продажи, и если лето окажется засушливым или слишком дождливым, урожая будет меньше — а значит, компания не получит достаточно овощей.

Рисков, которые могут повлиять на ваш проект, много. Нельзя предугадать их все, но можно проработать большинство из них. В следующем разделе мы рассмотрим методы поиска рисков.

Самый эффективный способ найти риски — мозговой штурм с командой проекта. Так каждый сможет предложить свои идеи. Лучше, если в мозговом штурме будут участвовать люди, занимающие разные роли в проекте, имеющие разный бэкграунд. Люди с разным опытом и набором навыков помогут найти риски, о которых руководитель не догадывается.

Некоторые члены команды участвовали в нескольких проектах внутри компании. Они поделятся информацией об опасностях, с которыми столкнулись коллеги. Новичок может рассказать об опыте команд, в которых он работал раньше.

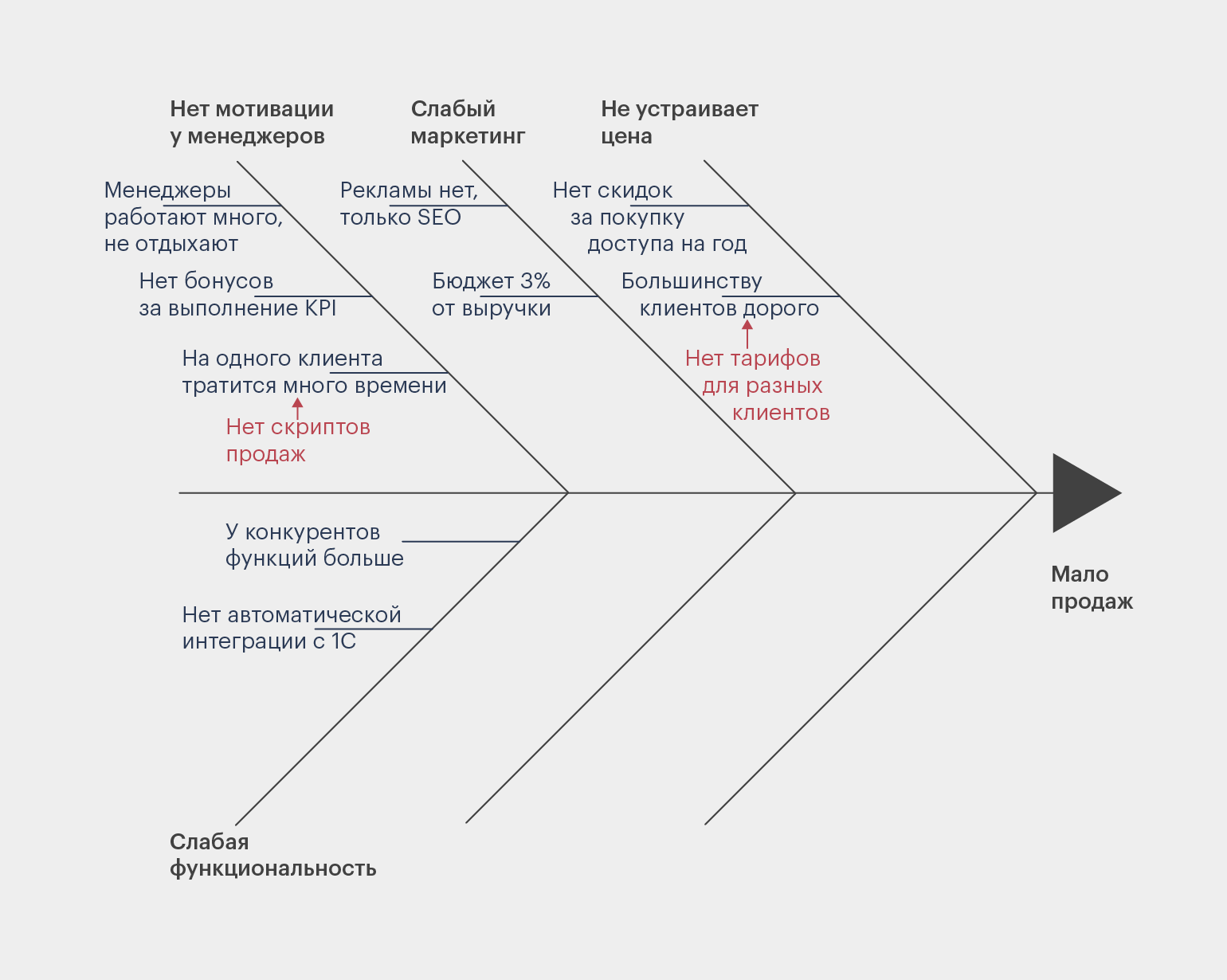

Чтобы структурировать информацию, полученную во время мозгового штурма, используйте диаграмму Исикавы. Диаграмма, известная как «рыбьи кости», наглядно показывает причинно-следственные связи.

В «голову» рыбы помещают риск, который нужно проанализировать. На «костях» пишут причины, которые могут привести к негативному событию. К ним могут вести «кости» поменьше — причины второго порядка. Иногда добавляют третий, четвёртый и даже пятый уровни.

Вот диаграмма Исикавы, составленная для анализа проблемы — у компании низкие продажи.

Инфографика: Майя Мальгина для Skillbox Media

Например, есть риск, что поставщики вовремя не доставят товар. На диаграмму поместят следующие причины:

- нет инструментов отслеживания;

- государство может ввести ограничения;

- нет человека, который отвечает за доставку товара.

Может оказаться, что список рисков слишком большой. Это нормальный результат для такого анализа. Нужно будет выбрать самые важные риски, на которых сосредоточится команда.

Для оценки рисков используйте матрицу вероятности и последствий. С помощью неё вы поймёте, о каких рисках нужно помнить в первую очередь.

Сначала проанализируйте, какие последствия могут быть, если риск превратится в проблему. Используйте шкалу:

- Сильный эффект — если проблема может сорвать проект или существенно его изменить.

- Средний — если событие может повлиять на проект, но это можно поправить.

- Слабый — если риск незначительно повлияет на проект, но точно его не сорвёт.

Потом оцените вероятность того, что риск возникнет:

- Высокий — высокая вероятность риска.

- Средний — риск есть.

- Низкий — скорее всего, риска нет.

Затем нужно собрать оценки вероятности и силы последствий на одной шкале и разбить риски на несколько групп.

- Если вероятность низкая, а последствия дадут слабый эффект, то об этом риске не стоит беспокоиться. Просто имейте в виду, что он есть.

- Если вероятность высокая и последствия дадут сильный эффект, о защите от этого риска нужно позаботиться в первую очередь.

Несколько незначительных рисков обычно меньше влияют на проект, чем один риск высокого уровня. Последние чаще приводят к тому, что проект срывается. Поэтому работайте сначала с проблемами высокого и среднего уровня.

Используйте разные цвета, чтобы выделить приоритетные задачи. Так участник команды, увидев таблицу, сразу поймёт, с какими рисками нужно работать в первую очередь.

Есть четыре основные стратегии, как реагировать на риски. Можно попробовать избежать рисков, принять их, передать их другой команде; их также можно уменьшить и контролировать.

Рассмотрим каждый способ.

Избегать. Иногда вы можете избежать риска полностью. Например, если вы сомневаетесь в надёжности подрядчика, который часто не соблюдает сроки, вы можете перестать работать с ним.

Принять. Этот способ подойдёт для рисков с низкой или средней вероятностью и без тяжёлых последствий для проекта. Нужно принять, что такой риск существует, и отслеживать его всё время до окончания проекта.

Представим, что поставщик неожиданно заявил, что у него нет нужных вам компонентов, однако он пополнит запасы в ближайшее время. Возможно, это скажется на сроках проекта.

Можно начать работу с другим поставщиком, но такой риск лучше принять. Это имеет смысл, если задержки не критичны для проекта. Если не искать нового поставщика и смириться с риском, это избавит команду от лишней работы.

Уменьшить или контролировать. Для смягчения риска используйте дерево решений. Это блок-схема, которая показывает, какие решения существуют для каждой проблемы. Например, если компания работает с исполнителем, который срывает сроки, ему можно постоянно напоминать о задаче: отправлять имейлы каждый день или звонить.

Передать риски. Если команда понимает, что не может снизить риски для какой-то группы задач, она может передать их специализированным компаниям. Иногда это помогает сэкономить время и деньги.

План по управлению рисками — это документ, который описывает возможные риски и способы их снизить. Если у вас есть такой план, все члены команды и заказчики будут в курсе, какие проблемы могут возникнуть во время реализации проекта. Документ нужно постоянно дополнять, так как новые риски могут появиться на любом этапе проекта.

План можно создать в «Google Документах». Так все члены команды будут иметь к нему доступ. Укажите название компании, название проекта и кто создал этот документ — чтобы было понятно, к кому обращаться, если возникнут вопросы. Также можно написать, когда документ был создан и когда обновлялся в последний раз. Так команда будет понимать, насколько он актуален.

Скриншот: Google Career Certificates / YouTube

Далее напишите цель документа: смягчить последствия рисков в проекте. В план нужно добавить краткое описание проекта — и написать, какие проблемы проект переживёт, а какие риски могут его изменить.

Следующая часть — самая важная. Создайте таблицу, в которой вы распишете все возможные риски, оцените их и добавьте возможные решения для каждого. Как это сделать, мы разобрали в предыдущих разделах.

Например, один из рисков — поставщик не успевает уложиться в сроки. У этого риска средний уровень. Для снижения риска есть решение: ежедневно созваниваться с поставщиком.

Важно, чтобы не только команда знала о планах. Обязательно встретьтесь с заказчиком или напишите ему письмо, чтобы рассказать, какие риски есть у проекта.

Так вы уже в начале проекта будете понимать, поможет ли заказчик решить проблемы, если они возникнут. Например, если заказчик предупредил, что он не сможет увеличить бюджет, вы учтёте, что работаете с ограниченными ресурсами и дополнительных средств не будет.

Если вы не расскажете о рисках заказчику заранее, в середине проекта они могут стать неприятным сюрпризом. Так вы можете подорвать доверие к себе и всей компании. Если же заинтересованные стороны знают о рисках, все понимают, чего потенциально можно ожидать при работе над проектом.

Особенно важно поговорить с заказчиком, если есть риски высокого уровня. В таком случае лучше встретиться с ним и пообщаться лично. Возможно, вы найдёте совместные решения. Риски среднего и низкого уровня можно обсудить по электронной почте.

Все риски обнаружить невозможно, и это нормально. Но если вы предусмотрите значительную часть из них и придумаете решения, вы будете лучше подготовлены к проблемам.

- Риски — это возможные негативные ситуации, которые могут помешать выполнению проекта. Проблемы — это воплотившиеся риски.

- Самые распространённые виды рисков: временные, бюджетные, нарушения в зависимостях, внешние, а также единые точки отказа — события, которые останавливают всю работу команды.

- Ищите риски с помощью мозговых штурмов, анализируйте их с помощью диаграммы Исикавы, а потом оценивайте их эффект и вероятность.

- На риски можно реагировать с помощью одной из четырёх стратегий: избегать, принять, контролировать или передать другой команде.

- Список самых опасных рисков и список мер, с помощью которых команда будет на них реагировать, вносят в план по управлению рисками.

Другие материалы Skillbox Media по управлению проектами

- Что такое проект: разбираем главное понятие проектного управления

- Kanban: рассказываем, как работает эта методика

- Как планировать проекты и следовать графику работ с диаграммами Ганта

- Что такое Agile: методология, команда, оценка эффективности

- Как работает Scrum и как управлять проектом с помощью этой методики

Научитесь: Профессия Менеджер проектов

Узнать больше

Методы обоснования управленческих решений в условиях риска и неопределенности

Обоснование и выбор конкретных

управленческих решений, связанных с

финансовыми рисками, базируется на

концепции и методологии “теории принятия

решений”. Эта теория предполагает, что

решениям, связанным с риском, всегда

свойственны элементы неизвестности

конкретного поведения исходных

параметров, которые не позволяют четко

детерминировать значения конечных

результатов этих решений. В зависимости

от степени неизвестности предстоящего

поведения исходных параметров принятия

решений различают “условия

риска”, в которых

вероятность наступления отдельных

событий, влияющих на конечный результат,

может быть установлена с той или иной

степенью точности, и условия

неопределенности, в

которых из-за отсутствия необходимой

информации такая вероятность не может

быть установлена.

Теория принятия решений в

условиях риска и неопределенности

основывается на следующих исходных

положениях:

1. Объект

принятия решения четко детерминирован

и по нему известны основные из возможных

факторов риска. В

финансовом менеджменте такими объектами

выступают отдельная финансовая операция,

конкретный вид ценных бумаг, группа

взаимоисключающих реальных инвестиционных

проектов и т.п.

2. По

объекту принятия решения избран

показатель, который наилучшим образом

характеризует эффективность этого

решения. По

краткосрочным финансовым операциям

таким показателем избирается обычно

сумма или уровень чистой прибыли, а по

долгосрочным – чистый приведенный

доход или внутренняя ставка доходности.

3. По

объекту принятия решения избран

показатель, характеризующий уровень

его риска, финансовый

риски характеризуются обычно степенью

возможного отклонения ожидаемого

показателя эффективности (чистой

прибыли, чистого приведенного дохода

и т.п.) от средней или ожидаемой его

величины.

4. Имеется

конечное количество альтернатив принятия

решения (конечное

количество альтернативных реальных

инвестиционных проектов, конкретных

ценных бумаг, способов осуществления

определенной финансовой операции и

т.п.).

5. Имеется

конечное число ситуаций развития события

под влиянием изменения факторов риска. В

финансовом менеджменте каждая из таких

ситуаций характеризует одно из возможных

предстоящих состояний внешней финансовой

среды под влиянием изменений отдельных

факторов риска. Число таких ситуаций в

процессе принятия решений должно быть

детерминировано в диапазоне от крайне

благоприятных (наиболее оптимистическая

ситуация) до крайне неблагоприятных

(наиболее пессимистическая ситуация).

6. По

каждому сочетанию альтернатив принятия

решений и ситуаций развития события

может быть определен конечный показатель

эффективности решения (конкретное

значение суммы чистой прибыли, чистого

приведенного дохода и т.п., соответствующее

данному сочетанию).

7. По

каждой из рассматриваемой ситуации

возможна или невозможна оценка вероятности

ее реализации. Возможность

осуществления оценки вероятности

разделяет всю систему принимаемых

рисковых решений на ранее рассмотренные

условия их обоснования (“условия риска”

или “условия неопределенности”).

8. Выбор

решения осуществляется по наилучшей

из рассматриваемых альтернатив.

Методология теории принятия

решения в условиях риска и неопределенности

предполагает построение в процессе

обоснования рисковых решений так

называемой „матрицы решений», которая

имеет следующий вид (табл. 17.8).

Таблица 17.8

“Матрица решений”,

выстраиваемая в процессе принятия

решения в условиях риска или неопределенности

|

Варианты |

Варианты |

|||

|

С1 |

С2 |

… |

Сn |

|

|

А1 |

Э11 |

Э12 |

… |

Э1n |

|

А2 |

Э21 |

Э22 |

… |

Э2n |

|

… |

||||

|

An |

Эn1 |

Эn2 |

… |

Эnn |

В приведенной матрице

значения А1;

А2;…

Аn характеризуют

каждый из вариантов альтернатив принятия

решения; значения C1;

C2, …;

Сn –

каждый из возможных вариантов ситуации

развития событий; значения Э11;

Э12;

Э1n;

Э21;

Э22;

Э2n;

Эn1;

Эn2;

…; Эnn –

конкретный уровень эффективности

решения, соответствующий определенной

альтернативе при определенной ситуации.

Приведенная матрица решений

характеризует один из ее видов,

обозначаемый как “матрица

выигрышей”, так

как она рассматривает показатель

эффективности. Возможно построение

матрицы решений и другого вида,

обозначаемого как “матрица

рисков”, в котором

вместо показателя эффективности

используется показатель финансовых

потерь, соответствующих определенным

сочетаниям альтернатив принятия решений

и возможным ситуациям развития событий.

На основе указанной матрицы

рассчитывается наилучшее из альтернативных

решений по избранному критерию. Методика

этого расчета дифференцируется для

условий риска и условий неопределенности.

I. Принятие решений в

условиях риска основано

на том, что каждой возможной ситуации

развития событий может быть задана

определенная вероятность его осуществления.

Это позволяет взвесить каждое из

конкретных значений эффективности по

отдельным альтернативам на значение

вероятности и получить на этой основе

интегральный показатель уровня риска,

соответствующий каждой из альтернатив

принятия решений. Сравнение этого

интегрального показателя по отдельным

альтернативам позволяет избрать для

реализации ту из них, которая приводит

к избранной цели (заданному показателю

эффективности) с наименьшим уровнем

риска.

Оценка вероятности реализации

отдельных ситуаций развития событий

может быть получена экспертным путем.

В рамках каждой из альтернатив

принятия решений отдельные значения

эффективности с учетом их вероятности

рассматриваются как случайные переменные,

подчиняющиеся определенному закону

распределения вероятностей. Распределение

вероятностей представляет собой набор

значений, которые может принимать

случайная переменная (в нашем случае –

эффективность решений) при соответствующей

вероятности возможных ситуаций развития

событий.

Для большинства финансовых

операций характерно нормальное

распределение вероятностей (распределение

Гаусса), хотя в практике оценки риска

отдельных реальных инвестиционных

проектов могут использоваться и другие

их виды (распределение Лапласа,

распределение Стьюдента, треугольное

распределение).

При построении матрицы

решений с учетом вероятности реализации

отдельных ситуаций могут быть использованы

методы анализа сценариев, имитационного

моделирования, дерева решений и другие

(подробно каждый из этих методов

рассматривается в третьем томе

Энциклопедии на примере оценки рисков

отдельных реальных инвестиционных

проектов).

Исходя из матрицы решений,

построенной в условиях риска с учетом

вероятности реализации отдельных

ситуаций, рассчитывается интегральный

уровень риска по каждой из альтернатив

принятия решений.

II. Принятие

решений в условиях неопределенности основано

на том, что вероятности различных

вариантов ситуаций развития событий

субъекту, принимающему рисковое решение,

неизвестны. В этом случае при выборе

альтернативы принимаемого решения

субъект руководствуется, с одной стороны,

своим рисковым предпочтением, а с другой,

– соответствующим критерием выбора из

всех альтернатив по составленной им

“матрице решений2.

Основные критерии, используемые

в процессе принятия решений в условиях

неопределенности, представлены на рис.

17.8.

Критерий Вальда (или

критерий “максимина”) предполагает,

что из всех возможных вариантов “матрицы

решений” выбирается та альтернатива,

которая из всех самых неблагоприятных

ситуаций развития события (минимизирующих

значение эффективности) имеет наибольшее

из минимальных значений (т.е. значение

эффективности, лучшее из всех худших

или максимальное из всех минимальных).

Пример выбора альтернативы рискового

решения по этому критерию приведен в

табл. 17.9.

Таблица 17.9

Выбор оптимального рискового

решения по критерию Вальда (критерию

“максимина”) на основе “матрицы

решений”

|

Варианты |

Варианты |

Минимальное |

|||

|

C1 |

С2 |

С3 |

С4 |

||

|

А1 |

200 |

160 |

130 |

150 |

130 |

|

А2 |

160 |

140 |

155 |

175 |

140 |

|

А3 |

170 |

160 |

125 |

115 |

115 |

|

А4 |

160 |

145 |

110 |

180 |

110 |

Как видно из приведенной

таблицы, оптимальная альтернатива

рискового решения в условиях

неопределенности по критерию Вальда

(критерию “максимина”) находится в

затененном поле и соответствует 140 усл.

ден. ед. (это значение эффективности

является максимальным из всех минимальных

ее значений при наихудших вариантах

ситуаций).

Критерием Вальда (критерием

“максимина”) руководствуется при

выборе рисковых решений в условиях

неопределенности, как правило, субъект,

не склонный к риску или рассматривающий

возможные ситуации как пессимист.

Критерий “максимакса” предполагает,

что из всех возможных вариантов “матрицы

решений” выбирается та альтернатива,

которая из всех самых благоприятных

ситуаций развития событий (максимизирующих

значение эффективности) имеет наибольшее

из максимальных значений (т.е. значение

эффективности лучшее из всех лучших

или максимальное из максимальных).

Пример выбора альтернативы рискового

решения по этому критерию приведен в

табл. 17.10.

Таблица 17.10

Выбор оптимального рискового

решения по критерию “максимакса” на

основе “матрицы решений”

|

Варианты |

Варианты |

Максимальное |

|||

|

C1 |

С2 |

С3 |

С4 |

||

|

А1 |

200 |

160 |

130 |

150 |

200 |

|

А2 |

160 |

140 |

155 |

175 |

175 |

|

А3 |

170 |

160 |

125 |

115 |

170 |

|

А4 |

160 |

145 |

110 |

180 |

180 |

Из приведенной таблицы

видно, что оптимальная альтернатива

рискового решения в условиях

неопределенности по критерию “максимакса”,

находящаяся в затененном поле,

соответствует 200 усл. ден. ед. (это значение

эффективности является максимальным

из всех максимальных ее значений при

наилучших вариантах ситуаций).

Критерий “максимакса”

используют при выборе рисковых решений

в условиях неопределенности, как правило,

субъекты, склонные к риску, или

рассматривающие возможные ситуации

как оптимисты.

Критерий Гурвица (критерий

“оптимизма-пессимизма” или

“альфа-критерий”) позволяет

руководствоваться при выборе рискового

решения в условиях неопределенности

некоторым средним результатом

эффективности, находящимся в поле между

значениями по критериям “максимакса”

и “максимина” (поле между этими

значениями связано посредством выпуклой

линейной функции). Оптимальная альтернатива

решения по критерию Гурвица определяется

на основе следующей формулы:

![]()

где Аi –

средневзвешенная эффективность по

критерию Гурвица для конкретной

альтернативы;

α – альфа-коэффициент,

принимаемый с учетом рискового

предпочтения в поле от 0 до 1 (значения,

приближающиеся к нулю, характерны для

субъекта, не склонного к риску; значение

равное 0,5 характерно для субъекта,

нейтрального к риску; значения,

приближающиеся к единице, характерны

для субъекта, склонного к риску);

![]() –

–

максимальное значение эффективности

по конкретной альтернативе;

![]() –

–

минимальное значение эффективности по

конкретной инициативе.

Пример выбора альтернативы

рискового решения по критерию Гурвица

со значением “альфа-коэффициента”,

равным 0,5 приведен в табл. 17.11.

Таблица 17.11

Выбор оптимального рискового

решения по критерию Гурвица на основе

ранее рассмотренных “матриц решений”

Как видно из приведенной

таблицы, оптимальная альтернатива

рискового решения по критерию Гурвица,

находится в затененном поле. Его

средневзвешенная эффективность

составляет 165 усл. ден. ед. Это значение

эффективности является наибольшим

среди всех средних ее значений, взвешенных

по альфа-коэффициенту.

Критерий Гурвица используют

при выборе рисковых решений в условиях

неопределенности те субъекты, которые

хотят максимально точно идентифицировать

степень своих конкретных рисковых

предпочтений путем задания значения

альфа-коэффициента.

Критерий Сэвиджа (критерий

потерь от “минимакса”) предполагает,

что из всех возможных вариантов “матрицы

решений” выбирается та альтернатива,

которая минимизирует размеры максимальных

потерь по каждому из возможных решений.

При использовании этого критерия

“матрица решения” преобразуется в

“матрицу потерь” (один из вариантов

“матрицы риска”), в которой

вместо значений эффективности

проставляются размеры потерь при

различных вариантах развития событий.

Пример выбора альтернативы рискового

решения по критерию Сэвиджа (критерию

потерь от “минимакса”) приведен в табл.

17.12.

Таблица 17.12

Выбор оптимального рискового

решения по критерию Сэвиджа на основе

“матрицы потерь”

|

Варианты |

Варианты |

Максимальное |

|||

|

С1 |

С2 |

С3 |

С4 |

||

|

А1 |

23 |

24 |

11 |

0 |

32 |

|

А2 |

4 |

18 |

21 |

12 |

21 |

|

А3 |

29 |

32 |

30 |

37 |

37 |

|

А4 |

6 |

19 |

14 |

24 |

24 |

Из приведенной таблицы

видно, что альтернатива рискового

решения в условиях неопределенности

по критерию Сэвиджа, находящаяся в

затененном поле, имеет значение потерь,

равное 21 усл. ден. ед. Это значение

является наименьшим из всех максимальных

значений потерь по каждой альтернативе

при наихудшем варианте ситуаций развития

событий.

Критерий Сэвиджа используется

при выборе рисковых решений в условиях

неопределенности, как правило, субъектами,

не склонными к риску.

Рассмотренные методы

принятия рисковых решений в условиях

риска и неопределенности являются

наиболее типичными и не охватывают все

их многообразие, используемое в

современном риск-менеджменте. В

специальной литературе излагаются и

другие более сложные методы оценки

риска при решении конкретных задач.

-

Особенности заключения

договоров при антикризисном управлении.

Порядок расторжения договоров и

прекращения обязательств.

СТРУКТУРА И СОДЕРЖАНИЕ

ДОГОВОРОВ ПОСТАВКИ И КУПЛИ-ПРОДАЖИ

Отношения субъектов

коммерческой деятельности базируются

на хозяйственных договорах. Основными

видами договоров, используемых и

коммерческой деятельности, являются

договоры купли-продажи и поставки:

• договор

купли-продажи —

договор, по которому одна сторона

(продавец) обязуется передать товар в

собственность другой стороне

(покупателю), а покупатель обязуется

принять этот товар и уплатить за него

определенную денежную сумму (цену);

• договор

поставки — договор,

в соответствии с которым поставщик-продавец,

осуществляющий предпринимательскую

деятельность, обязуется передать в

обусловленный срок или сроки

производимые или закупаемые им товары

покупателю для использования в

предпринимательской деятельности

или в иных целях, не связанных с

личным, семейным, домашним и иным

подобным использованием.

Эти договоры обычно включают:

• реквизиты договора;

• преамбулу (или вступительную

часть);

• предмет договора;

• права и обязанности

сторон;

• дополнительные условия

договора;

• юридические адреса и

банковские реквизиты сторон, подписи

представителей сторон.

В реквизиты договора

входят:

• название договора (договор

купли-продажи или поставки). Название

указывает на сущность договора и

определяет, о каких правоотношениях

идет речь;

• дата подписания договора.

Она определяет момент его заключения,

начало течения сроков по договору и

часто позволяет определить момент

истечения срока действия, а стало быть,

и тех юридических последствий, которые

с этим связаны. Если стороны подписывают

договор в разное время, то он считается

заключенным с момента его подписания

последней стороной;

• место заключения договора

— указывается город или населенный

пункт. Место подписания договора, как

и дата заключения, указываются в

начале договор, сразу после заголовка;

• номер договора. Номер не

является обязательным реквизитом,

но обычно договорам присваивается

определенный номер, поскольку это

удобно для контроля исполнения

договора и осуществления расчетов.

Преамбула (вступительная

часть) договора

должна содержать следующие основные

положения:

• полные фирменные

наименования сторон, под которыми

они зарегистрированы в реестре

государственной регистрации;

• названия сторон по договору

(например, поставщик, продавец, покупатель

и т. и.). Это необходимо для того, чтобы

в тексте договора каждый раз не повторять

полностью фирменные наименования

контрагентов;

• точное название должностей

и ФИО лиц, подписывающих договор, а

также название документа, свидетельствующего

о наличии у них полномочий на подписание

договора. На основании Устава может

подписывать договор только руководитель

предприятия, другие должностные лица

могут заключать договор только при

наличии доверенности;

• указание на то, что стороны

заключили данные договор.

Предмет договора. Определяет

сущность обязательств по договору. В

договорах купли-продажи или поставки

в этом разделе обычно указывается, что

продавец или поставщик обязуется

передать товар, а покупатель принять и

оплатить его.

Условия договора

конкретизируются в разделе Права

и обязанности сторон или,

что часто встречается в договорной

практике, отдельные условия, касающиеся

ассортимента, доставки, цены товара

и т. д., оформляются в виде самостоятельных

разделов договора. При изложении основных

условий договора необходимо обращать

витание на следующие моменты.

1. Наименование

и ассортимент товаров. Определяя

предмет сделки, необходимо указать

его точное наименование. Ассортимент

указывается в тексте договора, если

насчитывает небольшое количество видов

или разновидностей. В случае поставки

или купли-продажи товара со сложными

характеристиками или большого

ассортимента составляются Приложения

к договору в форме спецификаций. В

спецификации указываются наименование,

марка, соответствующие стандарты (ГОСТ,

ТУ). При этом в договоре должно быть

оговорено, что соответствующие

Приложения являются неотъемлемой

частью договора. В договоре также

может быть условие о том, что ассортимент

товаров определяется по заявке покупателя

с учетом ассортимента, имеющегося у

поставщика (продавца) на момент

отгрузки, или что ассортимент товаров

дополнительно согласовывается сторонами.

2. Количество

товара. В договоре

должно быть определено количество

передаваемого товара. Обычно количество

указывается в натуральном выражении

стандартными единицами (т, кг, м и т. д.).

Если оно устанавливается в нестандартных

единицах, необходимо указывать вес или

объем мешка, пачки, бутылки и т. д. (брутто

или нетто). Часто количество товара

приводится в спецификации, особенно

при закупке ассортимента товаров, о чем

делается соответствующая ссылка в

договоре. Иногда оговаривается, что

количество определяется по заявке

покупателя на момент отгрузки.

3. Качество

и комплектность товара. В

отношении простых товаров в договорах

обычно указывается, что качество должно

соответствовать требованиям

соответствующего стандарта. Для

технически сложных товаров условия»

качества могут быть определены

Приложением к договору. В договоре

могут быть предусмотрены гарантии

качества товара и указан гарантийный

срок. Особо может оговариваться порядок

проверки качества. В случае поставки

товаров в комплектном виде в договоре

определяются соответствующие обязательства

продавца или поставщика.

4. Сроки исполнения договора

(сроки выполнения обязательств по

договору). В договоре

могут устанавливаться фиксированные

даты поставки или период, в течение

которого должна быть произведена

поставка. Могут быть также установлены

частные сроки (периоды) поставки товаров,

если поставка осуществляется партиями.

Иногда составляется календарный график

поставок, который становится

Приложением к договору. Применяется и

такой порядок, когда в договоре указывается

общий срок его действия, а завоз

товара осуществляется в соответствии

с заявкой МИ заказом покупателя.

5. Порядок

поставки или передачи товара. В

договоре должен быть определен

момент, когда товар считается поставленным

(передача товаров покупателю в месте

нахождения продавца, доставка

покупателю или указанному им лицу,

передача товаров перевозчику и т. п.). В

случае если предусматривается доставка

товаров, оговариваются вид транспорта,

обязанности сторон по погрузке и

разгрузке товара, порядок возмещения

транспортных расходов и т. д.

6. Тара

и упаковка. В

договоре может быть отдельно указано,

в какой таре товар должен быть поставлен,

а также вид упаковки внутри тары. Если

стандартом предусмотрен вид тары

или упаковки, делается ссылка на данный

стандарт. Особо оговаривается вопрос

о расходах на тару и упаковку (какая из

сторон несет соответствующие расходы).

Обычно тара многократного использования

подлежит возврату поставщику, порядок

возврата целесообразно предусмотреть

в договоре.

7. Цена

товара, В договорах

купли-продажи и поставки должны

устанавливаться цены товаров и порядок

их изменения. Цены на товары могут

быть указаны в тексте договора. При этом

оговаривается, включается ли в цену

НДС. Часто цены устанавливаются в

спецификации, дополнительном

соглашении к договору или протоколе

согласования цен, которые становятся

неотъемлемой частью договора. При этом

цены могут отдельно устанавливаться

на каждую партию товара. В договоре

также может быть предусмотрено, что

покупатель оплачивает товар по цене,

указанной в товаросопроводительных

документах, которые оформляются на

каждую поставку отгружаемого по

заявкам покупателя товара.

8. Порядок

расчетов. В этом

разделе определяется, осуществляется

ли оплата товара авансом или после

отгрузки, в какие сроки, как производится

оплата в случае поставки товара

несколькими партиями. Оговаривается

вопрос о предоставлении рассрочки.

В разделе Дополнительные

условия договора обычно

отражаются положения о сроке его

действия, ответственности сторон,

досрочном расторжении договора и порядке

внесения к нему изменений, порядке

решения споров между сторонами и другие

условия. Иногда эти условия выделяются

в самостоятельные разделы.

1. Срок действия

договора. В этом

разделе указывается общий срок

действия договора. Кроме того, может

рассматриваться возможность и порядок

пролонгации договора, т.е. его продления

по истечении срока действия договора.

2. Ответственность

сторон. Данное

условие обеспечивает выполнение

сторонами принятых на себя обязательств.

Обычно в данном пункте содержится

описание санкций за нарушение контрагентами

условий договора в виде выплаты

неустойки (штрафов или пеней).

3. Изменение

или досрочное расторжение договора. В

этом пункте могут оговариваться основания

и порядок досрочного расторжения

договора.

4. Порядок

разрешения споров. В

этом пункте определяется порядок

урегулирования споров и разногласий.

Обычно в договоре указывается, что все

разногласия по договору разрешаются

путем переговоров (иногда оговаривается

срок рассмотрения претензий) и, и случае

если сторонам ре удается достигнуть

соглашения, эти разногласия подлежат

рассмотрению в арбитражном суде.

5. Форс-мажор. Обычно

в договорах предусматривается, что

стороны освобождаются от ответственности

за частичное или полное неисполнение

обязательств, если око явилось следствием

обстоятельств непреодолимой силы

(наводнение, пожар, военные действия и

т. д.).

В разделе Юридические

адреса и банковские реквизиты сторон,

подписи представителей сторон для

каждой стороны указываются:

• юридический адрес;

• банковские реквизиты

(ИНН, номер расчетного счета в банке,

БИК и корреспондентский счет);

• другая необходимая

информация (почтовый адрес, электронный

адрес, контактный телефон).

Договор подписывается

представителями сторон и удостоверяется

печатями, при этом указываются должности

лиц. подписавших договор, и приводится

расшифровка подписей.

Процесс заключения

договора состоит

из нескольких этапов.

Первый этап — направление

одной стороной другой стороне оферты.

Оферта —

адресованное одному или нескольким

конкретным лицам предложение,

достаточно определенна выражающее

намерение лица, сделавшего предложение,

считать себя заключившим договор с

адресатом, которым предложение будет

принято.

Оферта должна соответствовать

следующим требованиям:

• она должна содержать

существенные условия договора;

• в ней должен быть указан

адресат предложения;

• она должна выражать

намерение стороны, направившей оферту

(оферента), связать себя договором в

случае принятия адресатом (акцептантом)

данного предложения.

Особым видом оферты

является публичная

оферта — реклама,

другие предложения, которые адресованы

неопределенному кругу лиц и из которых

усматривается воля лица, делающего

предложение, заключить договор с любым,

кто отзовется.

Второй этап — рассмотрение

другой стороной оферты и ее акцепт.

Акцепт—

это ответ лица, которому адресована

оферта, о ее принятии. Он должен быть

полным и безоговорочным.

В соответствии с ГК РФ

молчание не является акцептом, если

иное не вытекает из закона, обычаев

делового оборота или прежних деловых

отношении сторон.

Если акцептант дал согласие

заключить договор на иных условиях, чем

предложено в оферте, это согласие не

является акцептом. Оно является

отказом от акцепта и признается новой

офертой. Акцепт в этом случае следует

оформить протоколом разногласий и

направить его оференту. Договор будет

считаться заключенным только после

урегулирования всех разногласий между

сторонами.

Третий этап — получение

акцепта оферентом.

Договор считается заключенным,

если акцепт получен в пределах указанного

в оферте срока.

Исполнение договоров

предполагает выполнение сторонами

принятых па себя обязательств. ГК РФ

устанавливает, что обязательства

должны исполняться надлежащим образом

в соответствии с условиями обязательства,

требованиями закона или иных

нормативных актов. Надлежащее исполнение

предполагает соблюдение положений

договора относительно предмета договора

(например, осуществления поставки

товаров в оговоренном количестве и

ассортименте), срока исполнения

договора, места исполнения договора,

цены, условий расчетов и т. д.

Исполнение обязательства

должно быть документально зафиксировано.

Документальным подтверждением исполнения

обязательств могут быть акт сдач и

приемки товаров; товарные и

товарно-транспортные накладные, платежные

поручения с отметкой банка о

произведенной оплате и др.

Таким образом, правильное

оформление документов о сдаче-приемке

товаров имеют большое значение. Приемка

товаров по количеству производится по

сопроводительным документам: накладным,

товарно-транспортным накладным,

счетам-фактурам и т. д. Приемка товаров

по качеству производится по

товаросопроводительным документам,

удостоверяющим качество поставленных

товаров: сертификат соответствия и

гигиенический сертификат, технический

паспорт и др. Акты приемки товаров по

количеству и качеству являются основанием

для предъявления претензий поставщику.

При заключении договоров

стороны могут применять правовые

средства, гарантирующие исполнение

договорных обязательств. ГК РФ

предусматривает следующие способы

обеспечения исполнения обязательств:

1. Неустойка —

это установленная законом или договором

денежная сумма, которая должна быть

уплачена по договору в случае

неисполнения или ненадлежащего

исполнения обязательства. Разновидностью

неустойки являются штрафы и пени.

2. Залог. В

силу залога кредитор имеет право в

случае неисполнения обеспеченного

залогом обязательства получить

удовлетворение из стоимости заложенного

имущества. Предметом залога могут быть

пещи, пенные бумаги предприятия,

имущественные права, а также любое

имущество, за исключением имущества,

изъятого из оборота.

3. Поручительство. По

договору поручительства поручитель

обязывается перед кредитором другого

лица отвечать за исполнение

обязательства этого лица полностью или

частично, Поручитель отвечает за

задолжника по всем обязательствам, в

том числе за уплату неустойки и процентов,

возмещение убытков и т. п.

4. Банковская

гарантия. В силу

банковской гарантии банк, иное кредитное

учреждение или страховая организация

(гарант) дают по просьбе другого лица

(принципала) письменное обязательство

уплатить кредитору принципала

(бенефициару) денежную сумму по

представлении бенефициаром письменного

требования о ее уплате. Банковская

гарантия обеспечивает надлежащее

исполнение принципалом егообязательства

перед бенефициаром. За выдачу

банковской гарантии принципал уплачивает

гаранту вознаграждение.

5. Задаток

— денежная сумма,

выдаваемая одной из сторон но договору

в счет причитающихся с нее платежей

другой стороне в доказательство

заключения договора и обеспечения его

исполнения. Если за неисполнение

договора ответственна сторона, давшая

задаток, он остается у другой стороны.

Если за неисполнение обязательства

ответственна сторона, получившая

задаток, она обязана уплатить двойную

сумму.

Кромеперечисленных способов

для обеспечения исполнения договора

возможно применение других мер,

предусмотренных законом или договором,

в частности:

• отказ от оплаты

недопоставленного товара;

• возврат товара ненадлежащего

качества и др.

Порядок изменения и

расторжения договора. В процессе

осуществления коммерческой деятельности

могут появиться обстоятельства,

вызывающие необходимость изменения

или дополнения действующего договора.

Договор может быть изменен по соглашению

сторон. Односторонний отказ от

исполнения обязательства и одностороннее

изменение условий договора не допускаются.

Когда одна из сторон считает необходимым

изменить договор, она обязана направить

другой стороне предложение (оферту).

Другая сторона обязана рассмотреть

предложение и дать ответ (акцепт) в

обусловленный предложениями инициатора

срок. Изменение или дополнение условий

договора оформляется письменно отдельным

соглашением, подписанным обеими

сторонами.

В соглашении об изменении,

дополнении или продлении срока

договора обычно указывают:

• договор, подлежащий

изменению (номер, наименование и дата

заключения договора);

• причины изменения договора

(в случае необходимости);

• новую редакцию измененных

условий;

• пункт о том, что прежние

условия договора теряют силу;

• порядок урегулирования

возникающих вопросов.

Договор может быть изменен

по требованию одной из сторон. Это

делается в случаях:

• существенного нарушения

договора другой стороной;

• если это предусмотрено

законодательством или договором.

Иногда возникает необходимость

в расторжении договора. Досрочное

расторжение может произойти по соглашению

сторон или по инициативе одной из сторон.

При расторжении договора

по соглашению сторон составляется

соответствующее соглашение. Расторжение

письменного договора должно быть

оформлено путем подписания сторонами

соглашения о расторжении договора.

В соглашении указываются:

• договор, который расторгается

(номер, наименование и дата заключения

договора);

• момент, с которого договор

считается расторгнутым;

• причина расторжения

договора;

• способы урегулирования

между сторонами возникших проблем

(например, порядок возврата авансовых

платежей);

• пункт о том, что с момента

вступления соглашения в силу стороны

теряют право требовать исполнения

обязательств по данному договору.

Расторжение договора по

требованию одной из сторон осуществляется:

• при существенном нарушении

договора другой стороной;

• в иных случаях, предусмотренных

законами или договором.

Требование об изменении

или о расторжении договора может быть

заявлено стороной в суд только после

получения отказа другой стороны на

предложение изменить или расторгнуть

договор либо при неполучении ответа в

установленный срок.

Ответственность за нарушение

условий договора. При неисполнении или

ненадлежащем исполнении договорных

обязательств у потерпевшей стороны

часто возникают убытки. В соответствии

с ГК РФ убытками являются расходы,

произведенные одной из сторон договора.

К убыткам могут относиться утрата или

повреждение имущества, понесенные

расходы, неполученные доходы (упущенная

выгода). Размер убытков может быть

определен в договоре или определяется

по решению суда. Помимо возмещения

должником убытков, договором может быть

предусмотрена уплата неустойки. Если

условия оферента принимаются другой

стороной, то это выражается в ответном

письме. За этим следует заключение

договора. Если предложение в целом или

какие-то конкретные условия не устраивают

другую сторону, то предложение в

письменной форме отклоняется или

осуществляется дальнейшее обсуждение

условий посредством деловой переписки

или переговоров.

-

Диагностика кадрового

потенциала кризисного предприятия.

Менеджеры российских компаний предлагают следующие способы минимизации риска, в частности для защиты в конкуренции с неравными соперниками — крупными международными компаниями:

- Диверсификация, предоставляющая возможность маневра, позволяющая опираться на несколько бизнесов, инвестировать из одного в другой.