Пермский филиал федерального

государственного автономного образовательного учреждения высшего образования

«Национальный исследовательский

университет

«Высшая школа экономики»

Межрегиональный методический центр по

финансовой грамотности системы общего и среднего профессионального образования

Методическая

разработка урока(внеклассного мероприятия)

по

«Финансовой грамотности»

6

класс

Тема

«Страхование»

Авторы:

Э. А. Ступак, преподаватель истории ,

Г.

А. Криулина, преподаватель истории и обществознания

Н. П. Губина, преподаватель истории и обществознания

Н.Н. Филева, преподаватель истории и обществознания

И.А. Михеева, преподаватель истории и обществознания

Киров, 2020

АННОТАЦИЯ

Данная тема внеклассного мероприятия выбрана с целью

формирования первоначальных сведений у обучающихся 6 классов о страховании , о

том, кто является участником страхования и от чего страхуются люди. Особенно

важным является формирование у них опыта применения полученных знаний и умений

для решения элементарных практических повседневных задач.

Данная тема особенно актуальна так как договоры

страхования есть в каждой семье.

Класс: 6

Тип урока (внеклассного мероприятия):

изучение нового материала

Форма обучения: групповая

и фронтальная

Материалы и оборудование: проектор,

компьютер, раздаточный материал — карточки с тематическими заданиями

Дидактическая задача: создать

условия для эффективного взаимодействия в группе и развития навыков

самоконтроля и взаимоконтроля в ходе получения знаний по теме урока

Межпредметные связи: обществознание,

математика

Образовательные

цели урока

Получить знания по теме о страховании.

Проконтролировать степень усвоения понятий: страхование, виды страхования.

Развивающие цели урока

•

Развивать интерес к групповому

взаимодействию в процессе решения поставленных задач.

•

Развивать умение сравнивать и обобщать

изучаемые факты и понятия.

•

Учить анализировать ответы товарищей,

понимать свои ошибки.

Воспитательные цели

урока

•

Дать почувствовать обучающимся, что решая

и выполняя всё более сложные задачи и упражнения, они продвигаются в своём

интеллектуальном и волевом развитии.

•

Создать атмосферу коллективного поиска,

эмоциональной приподнятости, радости преодоления трудностей.

Планируемые результаты

Предметные результаты

•

владение понятиями: страхование, страховая

компания, страховой полис, виды страхования.

•

владение знанием основных видов финансовых

услуг , предназначенных для физических лиц, способов государственной поддержки

в случаях попадания в сложные жизненные ситуации, способов использования

страхования в повседневной жизни.

Метапредметные результаты

Регулятивные

•

оценка правильности выполнения действий;

самооценка и взаимооценка;

•

адекватное восприятие предложений

товарищей, учителя.

Основные

понятия: страхование, страховая компания,

страховой полис, виды страхования.

Формы

обучения: групповая работа, фронтальная.

Технологическая

карта урока

|

Этап урока |

Деятельность учителя |

Деятельность ученик |

Примечание |

|

Организационный |

Приветствует |

Приветствуют |

|

|

Актуализация |

Предлагает детям Учитель |

Смотрят мультфильм «Багаж». Принимают участие во Отвечают Вместе |

Мультфильм «Багаж» https://www.youtube. DkPeJpj8R0U&featu Онлайн-тест. |

|

Изучение новых знаний |

Предлагает |

Смотрят видео. Делятся на |

Видео https://www.youtube. com/watch?v=WSYcfcxW4N4 |

|

Практическое |

Учитель предлагает вернуться |

Работают в группах. Обсуждают |

Мультфильм «Багаж» https://www.youtube. DkPeJpj8R0U&featu |

|

Обобщение и систематизация |

Предлагает вернуться к тесту |

Работают с тестом. |

Онлайн- тест. |

|

Рефлексия |

Проводит рефлексию деятельности учащихся. |

Осуществляют |

Сигнальные карты |

Страхование

– это способ защитить членов семьи и семейное имущество от различных рисков.

Оно бывает двух видов: обязательное и добровольное.

В

первом случае страхование необходимо, так как это продиктовано законом. Видов

обязательного страхования немного:

· медицинское

(ОМС);

· пенсионное;

· страхование

автогражданской ответственности (ОСАГО) для владельцев транспорта;

· страхование

ответственности для бизнесменов, а также для нескольких групп профессионалов. К

примеру, необходимо страховаться тем, кто работает нотариусом, депозитарием,

кадастровым инженером, оценщиком, арбитражным управляющим или таможенным

представителем.

Бывает,

что страховка – обязательное условие выдачи визы для въезда в некоторые страны.

Но с точки зрения российского закона это не обязательный вид страхования.

Добровольное

страхование – это, как ясно из названия, сознательный

выбор. Застраховать можно практически все: футболисты страхуют ноги, певицы –

голос. Можно застраховать жизнь, здоровье, квартиру, дачу, автомобиль и другое

имущество.

Все

виды страхования перечислены в законе нашей страны «Об организации страхового

дела в Российской Федерации».

Условий

для страхования всего два:

· У

вас есть право собственности на имущество, которое вы хотите застраховать.

· Можно

определить стоимость этого имущества, чтобы адекватно оценить размер страховой

выплаты.

Зачем любой семье необходимо

задуматься о страховании?

Конечно

же, наличие страховки не обезопасит членов семьи от несчастных

случаев, стихийных бедствий, банкротства, болезней и прочих неприятных

вещей. Зато поможет покрыть убытки и сохранить положительный баланс в семейном

бюджете:

·

Пробитое

колесо в автомобиле –

это неприятно. Но не так неприятно, если у вас есть страховка,

которая покроет расходы на его замене.

·

Заболели

в путешествии –

это печально. Но не так печально, если у вас есть туристическая

страховка, благодаря которой ваше лечение будет бесплатным.

·

Затопили

соседи – это

обидно. Но не так обидно, если страховая компания оплатит ремонт

квартиры.

То

есть, даже если избежать неприятностей удаётся не всегда, всегда есть способ

компенсировать ущерб от них – это застраховаться.

Кстати,

если посмотреть на любого члена семьи с точки зрения юриста, то он нам может

сказать о том, что каждый из них: мама, папа, бабушка, дедушка или дети – это

всё физические лица.

Сегодня

страхование для физических лиц можно разделить на три отрасли: имущественное страхование; страхование

ответственности и личное

страхование. Давайте познакомился с ними более подробно.

Имущественное

страхование – это страхование материального ущерба,

связанного с утратой чего-либо или повреждением материальных ценностей,

находящихся во владении, пользовании, распоряжении.

Это

может быть и недвижимость, и бытовая техника, и личный транспорт, и мебель, и

даже любимое домашнее животное (дело в том, что по российским законам ваш

питомец считается имуществом).

Например,

КАСКО – это комплексное страхование автотранспортных средств. Как говорил один

известный литературно персонаж Остап Бендер, «Автомобиль – не роскошь, а

средство передвижения», и действительно, сегодня автомобили есть во многих

семьях, как и страховые полисы на них.

Страховыми

случаями по договору каско обычно являются:

· авария;

· пожар,

самовозгорание;

· стихийное

бедствие и другое действие непреодолимой силы;

· угон

транспортного средства, повреждение при угоне, кража деталей, бой стёкол и

другие противоправные действия третьих лиц;

· попадание

камней, падение предметов и другие несчастные случаи.

То

есть именно за счёт данной страховки автовладельцу будет возмещён весь

возможный ущерб. Кстати, после уплаты страховщиком такого возмещения,

отремонтированная машина должна быть представлена ему для осмотра, в противном

случае претензии по аналогичным повреждениям к рассмотрению в дальнейшем не

будут приняты.

Страхование

ответственности – это страхование возможных материальных

потерь третьих лиц, связанных с нанесением им вреда.

Законодательство предусматривает, что каждый человек, имеющий отношение к

опасным объектам (допустим, транспортным средствам), должен нести

ответственность за вероятный вред, который он может причинить другим людям или

компаниям.

Одним из видов такого страхования является ОСАГО – обязательное страхование

автогражданской ответственности.

В таком виде страхования очень простая логика: если член семьи нанёс ущерб

третьему лицу, то по его вине это несчастное лицо несёт материальные потери,

которая должна компенсировать ему страховая компания. И наоборот, если семейный

автомобиль пострадал в результате аварии не по вине члена семьи, то страховая

компания виновника ДТП должна компенсировать затраты на его ремонт.

К

этой категории страхования относятся также случай затопления. Если сосед

сверху, по вине которого была затоплена семейная собственность, застраховал

ответственность, у вашей семьи есть шанс на 100 % компенсацию ущерба от

страховой компании, даже если у соседа нет денег. И наоборот, если виновникам

потопа стала ваша семья, ущерб соседям, при наличии страховки, тоже

компенсирует страховая компания, и вам не прильётся платить за ремонт из

семенного бюджета.

Личное

страхование – отрасль страхования, где в качестве

объектов страхования выступают жизнь, здоровье и трудоспособность граждан.

В

личном страховании выделяют три подотрасли: страхование

жизни, страхование от несчастных случае и медицинское страхование.

Страхование жизни – производится с учётом

двух основных рисков: риска смерти и риска дожития. В каждом из этих случаев

заключается страховой договор на определённый срок или пожизненно (в случае

бессрочного страхования жизни). В первом случае возмещение уплачивается, если

застрахованное лицо умирает или теряет трудоспособность в течение срока

действия договора, а во втором – если, наоборот, доживёт до конца этого срока.

Каким будет срок договора, желающий выбирает сам: до совершеннолетия ребёнка,

до своего пятидесятилетнего юбилея, до 31 января 2050 года.

Страхование

от несчастных случаев – в качестве страхового случая

предусматривается внешняя причина – как правило, внезапное воздействие,

приведшее к расстройству здоровья, инвалидности или смерти застрахованного

лица.

В

отличие от страхования жизни, которое носит преимущественно долговременный характер

(от нескольких лет до нескольких десятков лет), договоры страхования от

несчастного случая заключаются в основном на срок до одного года. Страхование

от несчастного случая может быть следующим:

· добровольное

страхование работников предприятия;

· индивидуальное

страхование от несчастных случаев и другие виды страхования от несчастного

случая;

· обязательное

страхование от несчастных случаев на производстве и профессиональных

заболеваний.

По

этому виду страхования страхователями являются организации, действующие на

территории нашей страны и предоставляющие работу застрахованным лицам. Они

обеспечивают финансовую защиту имущественных интересов граждан, связанных с

утратой ими здоровья, профессиональной трудоспособности или их смертью от

несчастных случаев на производстве и профессиональных заболеваний.

Так

компенсируются существенные материальные потери граждан, если их жизни или

здоровью нанесён вред во время исполнения ими своих трудовых обязанностей.

Например:

Андрей работает водителем. Разгружая машину на складе, невнимательный коллега

Андрея, случайно наехал ему на ногу, Андрей получил закрытый перелом и гипс.

Теперь некоторое время он не сможет работать. Но у Андрея есть страховой полис

от работодателя, и теперь страховая компания выплатит Андрею компенсацию,

которая поддержит его самого и его семью, пока он восстановится после травмы.

Медицинское страхование – виды страхования, предусматривающие

компенсацию расходов застрахованного лица на лечение в связи с заболеванием или

несчастным случаем.

Можно

выделить следующие разновидности медицинского страхования:

· добровольное

страхование медицинских расходов, которое осуществляется в коллективной

(работодатель страхует своих работников) или индивидуальной форме;

· добровольное

страхование от несчастных случаев и болезней на время поездки за границу.

Личное

страхование также защищает семейные доходы (в случае смерти кормильца или члена

семьи; потери здоровья, что, как правило, влечёт за собой снижение уровня

семейного дохода) и поощряет стремление граждан иметь семейные сбережения для

укрепления материального достатка.

Страховые

суммы в личном страховании, то есть сколько страхователь платит по договору,

согласовывают с его пожеланиями, исходя из его материальных возможностей.

При

оформлении любого страхового договора необходимо обратить внимание на следующие

моменты:

Во-первых, у компании обязательно должна быть лицензия

на конкретный вид страхования. Проверить это довольно просто,

необходимо зайти на сайт Банка России и скачать таблицу «Единый государственный

реестр субъектов страхового дела», найдите там нужную компанию

и сверьтесь, так же наличие лицензии можно проверить онлайн с помощью Справочника

участников финансового рынка.

Во-вторых,

страховые тарифы должны соответствовать требованиям, которые установил Банк

России. Очень низкие тарифы могут быть признаком мошенничества. Примерную

стоимость нужного полиса всегда можно рассчитать онлайн на сайте страховой

компании. Посчитайте стоимость на сайтах разных компаний, сверьте цифры. Всегда

следует помнить о том, что чем больше рисков предусмотрено в договоре, тем выше

цена страховки.

Например,

для расчёта суммы среднего годового страхового взноса страховщики как правило,

используют следующую формулу:

В

данной формуле страховой тариф выражается в процентах от страховой суммы, а

поправочные коэффициенты зависят от уровня риска, вероятности его наступления и

дополнительных условий по каждому виду страхования.

Например,

если вы страхуете от несчастного случая всех членов семьи, то для расчёта

взноса будут применены понижающие коэффициенты. Это значит, что стоимость

страхового полиса будет меньше.

А

если уровень риска и вероятность его наступления высоки, используются

повышающие коэффициенты – например, если человек занимается экстремальным видом

спорта.

В-третьих, выясните, как

рассчитывается страховая выплата. Сумма, которую вам заплатят, если наступит

страховой случай, обязательно прописывается в договоре.

И по закону она не может быть больше действительной или рыночной

стоимости имущества на момент заключения договора. Обязательно проверьте

этот пункт: если вы завысили цену, страховая компания сможет это оспорить.

Занижать цену имущества тоже не стоит — так вы получите

по страховке меньше денег, чем потребуется для возмещения ущерба. Оспорить

этот пункт после подписания договора у вас не получится.

Далеко

не во всех случаях страховая компания полностью возмещает стоимость

утраченного имущества. Сумма выплаты может зависеть от того, какой именно

страховой случай наступил и можно ли восстановить имущество или уже

нет.

В-четвёртых,

ориентируйтесь на известные компании с хорошей репутацией, которые давно

работают на рынке. Опросите знакомых, почитайте отзывы в Интернете.

В-пятых,

внимательно изучите условия страхования. Требуйте полный вариант договора,

поскольку на бланке полиса прописано далеко не всё. Особое внимание уделите

пункту, где перечислены признаки страхового случая. Изучите, на что страховка

не распространяется. Уточните у представителя компании процедуру возмещения

ущерба в различных ситуациях, расспросите о сроках.

В

конце нашего занятия попробуйте ответить на следующие вопросы.

1. Нужно

ли страховать своё жильё или лучше надеяться, что с ним и так ничего не

случится, потому что страховые случаи бывают редко?

2. Страхуют

ли ваши родители жильё, имущество, автомобиль, жизнь и здоровье? Если страхуют,

то какая часть семейного бюджета уходит на страхование?

3. Если

в вашей семье ничего не застраховано, то обсудите с родителями, нужно ли

страховать, например, имущество, жизнь и здоровье и сколько это может стоить в

вашем городе (селе, посёлке).

|

Методическая разработка занятия. |

Внеурочное занятие по финансовой грамотности. |

|

Внеурочное занятие |

Выбор страховой компании. |

|

Категория обучающихся |

5,6 класс |

|

Автор проекта |

Оксана Сергеевна Коляда МАОУ ГИМНАЗИЯ № 6 г. Красноярск Красноярского края учитель математики |

Технологическая карта внеурочного занятия по финансовой грамотности.

|

Тема занятия: |

Выбор страховой компании |

|

Целевая группа: |

5,6 класс |

|

Цель занятия: |

Сформировать представление о финансовом инструменте – страхование. |

|

Планируемые результаты: |

Метапредметные: Познавательные: использование приёмов работы с простой финансовой и статистической информацией, содержащейся на специализированных интернет-сайтах; умение производить расчёты с использованием интернет-калькуляторов. Регулятивные: проявление познавательной и творческой инициативы в применении полученных знаний и умений для решения элементарных вопросов в области экономики семьи; контроль и самоконтроль, оценка выполнения действий по изучению экономики семьи. Коммуникативные: работая индивидуально и в парах, договариваться о распределении функций и позиций в совместной деятельности, находить общее решение и разрешать конфликты на основе согласования позиций и учёта интересов сторон; умение формулировать, аргументировать и отстаивать своё мнение. Предметные: находить актуальную информацию о страховых компаниях и их услугах; |

|

Формы и методы организации учебно-познавательной деятельности |

Практикум, мини — исследование, метод кластера. |

|

Средства обучения |

Компьютер, проектор. |

План внеурочного занятия

|

№ |

Деятельность учителя |

Деятельность ученика |

|||||||||||||||

|

1 |

Организационный Приветственное слово учителя Добрый день! Посмотрите на соседа, улыбнитесь, сделайте комплимент друг другу. |

Слушают, настраиваются на работу |

|||||||||||||||

|

2 |

Актуализация знаний учащихся 1.Учитель предлагает учащимся просмотреть видеоролик «На всякий случай – Смешарики. Азбука финансовой грамотности» Задание к видеоролику: выписать финансовые термины, встречающиеся в видеоролике. 2. Подчеркнуть термины, которых нет в словаре финансовых терминов. 3. Задание на доске: разместить выделенные слова в кластер

Посмотрите, что все понятия на доске связаны с понятием «Страховая компания». Запишем их в словарь и постепенно будем давать им определение. |

Обучающиеся с места отвечают на поставленный вопрос. Выписанные термины: страховой агент, застраховать имущество, страховка, страховая компания, страховая компания выплатит деньги, защититься от неприятностей |

|||||||||||||||

|

3 |

Проверка домашнего задания Заполняем таблицу на доске

В третьем столбце таблицы указаны различные страховые компании. Почему родители обратились в разные компании? Сформулируйте тему занятия. |

Ученики проводили мини-исследование по теме: «Исследуем, что застраховано в семье и в какой компании». Участвуют в беседе, слушают друг друга. Делают предположения. Формулируют тему, цель занятия. Тема : « Выбор страховой компании» |

|||||||||||||||

|

4 |

Изучение нового материала Кто занимается страхованием? Задание: самостоятельно найти определения страховой компании Работа в парах Задача Пенсионерка зашла в управляющую компанию за справкой и её уговорили застраховать квартиру стоимостью 2 200 000 рублей от последствий пожара, затопления или кражи Узнать стоимость страховки квартиры или дома можно на сайте любой крупной страховой компании или на сайте-агрегаторе с помощью имеющегося на нём калькулятора. Например, это можно сделать на сайте «Сравни.ру» (www.sravni.ru/strahovanie-nedvizhimosti). Ей предложили список страховых компаний. см ( приложение1) Какую страховую компанию следует выбрать? Перечислим критерии надежности страховых компаний 1.Дейтвующая лицензия на страховую деятельность. 2. Страховая компания должна быть в реестре ЦБ РФ. 3. В ее отношении не должно быть возбуждено дело о банкротстве. 4. Рейтинг компании, отзывы в СМИ, интернет. Существует сайт ЦБ РФ, на котором собрана вся информация о страховых компаниях. |

Страховые компании или страховщики Учащиеся записывают определение в словарь финансовых терминов. Страховщик ( страховая компания) – это юридическое лицо, имеющее лицензию на осуществление страховой деятельности по определенному виду страхования. Регулятор ЦБ. (записывают определение в словарь финансовых терминов) Представление и обоснование результатов работы в парах Учащиеся записывают критерии в словарь финансовых терминов и вносят в кластер. |

|||||||||||||||

|

5 |

Первичное закрепление нового материала. Работа в парах. Мини — исследование Узнать стоимость страховки квартиры пенсионерки на сайте любой крупной страховой компании, представленных в Красноярском крае. |

Представление и обоснование результатов работы. |

|||||||||||||||

|

6 |

Итоги урока Вопросы

|

Обучающиеся с места отвечают на поставленные вопросы. |

|||||||||||||||

|

7 |

Домашнее задание Составьте «Правила выбора надёжной страховой компании». |

Список литературы

- А.И. Столяров, к.э.н. доцент. Курс лекций «Страхование: сущность и основные понятия».

- Н.П. Моторо, Н.В. Новожилова, М.М. Шалашова. Сборник математических задач «Основы финансовой грамотности».

- Е. Вигдорчик, И. Липсиц. Материалы для учащихся. 5–7 классы общеобразовательных организаций «Финансовая грамотность».

4 «На всякий случай – Смешарики. Азбука финансовой грамотности» https://www.youtube.com/watch?v=fWKVCCGsdS0

Приложение 1

Страховые компании

Центральный банк РФ рекомендует страхователям проверять

наличие лицензии у страховых компаний при оформлении полиса

|

№ |

Наименование страховой организации |

Наименование субъекта РФ |

Наименование города |

Размер уставного капитала ( руб) |

|

|

Полное |

Краткое |

||||

|

1 |

Общество с ограниченной ответственностью «Золотой компас» |

ООО «Золотой компас» |

Красноярский край |

Красноярск |

465млн |

|

2 |

Акционерное общество «Еникомсей» |

АО «Еникомсей» |

Красноярский край |

Красноярск |

460 млн |

|

3 |

Страховое публичное акционерное общество «Радость» |

СПАО «Радость» |

Республика Хакасия |

Абакан |

150млн |

|

4 |

Акционерное общество «Величие» |

АО «Величие» |

Красноярский край |

Красноярск |

459млн |

|

5 |

Общество с ограниченной ответственностью «Ирбей» |

ООО «Ирбей» |

Красноярский край |

Канск |

470 млн |

Компании, находящиеся в зоне риска отзыва лицензии из-за недостаточности уставного капитала, выделены жирным шрифтом.

Общество с ограниченной ответственностью «Золотой компас»

Компания ООО «Золотой компас» работает на рынке с 2003 года. Наша миссия – создавать доверие между людьми. Каждый день мы работаем над тем, чтобы оправдать доверие наших клиентов и помочь им избавиться от тревог и подозрительности. Мы хотим на своём примере показать, что доверие порождает доверие.

В нашей компании действуют следующие акции и предложения: 20% для молодых автовладельцев со стажем от 0-3лет, скидка 15% при внесении в страховку 3 и более людей, скидка 25% для пенсионеров. (отсутствует лицензия у компании). Контактный телефон, факс (включая код города) 3-25-29-361

Акционерное общество «Еникомсей»

Акционерное общество «Еникомсей» признан лидером по качеству обслуживания среди крупнейших страховых компаний, согласно ежегодному исследованию NAUMEN.

|

Номер Лиц. Минфина |

Дата Лиц. Минфина |

Номер Свид-ва РСА |

Основной телефон/факс |

Адрес фактического Местонахождения подразделения по рассмотрению страховых случаев |

|

ХУК № 4987-006 |

19.июл.17 |

321 |

3-38-94-01 |

660058 Красноярский край, Г. Красноярск, ул Ады Новиковой 74-78 |

Акционерное общество «Еникомсей» запустила акцию «Каско кэшбэк» для всех владельцев каско: теперь клиенту могут вернуть 5% стоимости полиса за аккуратное вождение.

Компания стала обладателем ежегодной премии «Время инноваций» в номинации «Проект года» в категории «Спорт и здоровый образ жизни».

В рамках инновационной линейки продуктов, позволяющих легко управлять страховой программой с помощью мобильного приложения, «Еникомсей» запустила уникальные на российском рынке сервисы «Travel on/off» и «Каско on/off» — теперь включать и выключать защиту можно самостоятельно в мобильном приложении.

Компания запустила короткий номер для звонков с мобильного телефона – *0999.

Отзывы на сайте компании

14.01.21 Был приятно удивлен

ДТП, въехали в заднюю часть автомобиля, по ОСАГО записался на прием на сайте на следующую неделю, приняли точно по времени, осмотр провели быстро, все без очереди, дополнительно приехал по записи для осмотра скрытых повреждений (снимали бампер), решил не получать выплату, а сделать в сервисе маяк надежды. Через неделю уже пришли запчасти (замена бампера и крышки багажника), сделали все за 5 дней. Покрашено хорошо, придраться не к чему. Ни разу не нагрубил ни один специалист с которыми имел дело. В итоге меньше месяца прошло, приезжал всего 3 раза и все сделано.

16.03.19 Всё закончилось!

Здравствуйте, вот и закончились мои мучения, ожидание было долгим, но оно того стоило, страховая выплатила мне ущерб, хватило за ремонт авто отдать, комиссарам, и на сапоги мне осталось, так что хочу пожелать не отчаиваться, Слава Богу что все живы, я тоже не верила, что для меня всё закончится хорошо, но это случилось, спасибо!!!

22.02.19 Не пришел полис на почту

электронный полис ОСАГО не пришел на почту. 23.03.2021 оформляли полис через рса в компании, деньги списали в размере 4647.57 в 16:54, номер не присвоили. Прошли сутки ни денег, ни полиса. решите проблему. срочно!!!

Страховое публичное акционерное общество «Радость»

Страховое публичное акционерное общество «Радость» предлагает все виды страховых услуг. Страховой полис обеспечит вам финансовую стабильность и уверенность в завтрашнем дне.

При наступлении страхового случая как корпоративные, так и частные клиенты получают возмещение ущерба в срок и в полном объеме. С полисом Радость вы будете надежно защищены по всем рискам, прописанным в вашем договоре страхования.

Получите бесплатную консультацию, посетив ближайший к вам офис СПАО «Радость», позвонив по телефону или задав вопрос на сайте компании.

|

Номер Лиц. Минфина |

Дата Лиц. Минфина |

Номер Свид-ва РСА |

Основной телефон/факс |

Адрес фактического Местонахождения подразделения по рассмотрению страховых случаев |

|

кух № 4589-041 |

29.02.15 |

356 |

4-89-89-01 |

680058 Республика Хакасия, г. Абакан, ул Строительная 89- оф4 |

Общество с ограниченной ответственностью «Ирбей»

Компания « Ирбей» одна из крупнейших страховых компаний в России, предлагает широкий спектр программ страхования для частных лиц.

|

Номер Лиц. Минфина |

Дата Лиц. Минфина |

Номер Свид-ва РСА |

Основной телефон/факс |

Адрес фактического Местонахождения подразделения по рассмотрению страховых случаев |

|

УКХ № 189-041 |

31.12.16. |

666 |

3-89-89-01 |

660058 Красноярский край, Г. Красноярск, ул Щорса 78-78 |

Отзывы о компании, которые находятся в свободном доступе

21.02.2021 ДОСТОИНСТВА: ИХ нет. НЕДОСТАТКИ: Компенсацию выплачивают с боем; обман, введение в заблуждение клиентов.

24.03.2021 ДОСТОИНСТВА: НЕТ. НЕДОСТАТКИ: Клиент ориентированность ноль. Новых клиентов не хотят получить. Консультация на нулевом уровне.

19.01.2021ДОСТОИНСТВА: Какие плюсы-одни минусы. НЕДОСТАТКИ: Огромный минус. Лет 10 страховался в этой компании. Издевательство, а не страховая впаривают дополнительное страхование. Пошёл в другую компанию сделал страховку на 600р дешевле. Не страхуйтесь в этой шарашке! Буду писать заявление в прокуратуру.

Методическая разработка конспекта занятия: «Страхование»

Цель занятия: сформировать представление учащихся о понятии «страхование», рассмотреть основные функции страхования.

Предметные образовательные результаты:

— понимать значение понятий «страхование», «страховка»;

— осознавать, для чего нужна страховка;

— применять новые знания в жизненной ситуации.

Метапредметные образовательные результаты:

Познавательные:

-

проявлять интерес к теме страхования;

-

уметь пользоваться словарём.

Регулятивные:

-

уметь ставить цели и задачи;

-

уметь планировать свои действия;

-

осуществлять самооценку.

Коммуникативные:

-

уметь работать в группе;

-

уметь аргументировать свою точку зрения.

Ход занятия:

-

Организационный этап.

Педагог: Народная мудрость гласит: «Знал бы, где упадешь – соломки бы постелил!». Для определения темы сегодняшнего занятия, предлагаю вам отгадать загадки на тему финансовой грамотности. Ваша задача из первых букв отгаданных слов собрать термин, о котором мы будем сегодня говорить. 1. Делать это ни в чужом, ни тем паче в своём доме не стоит: денег не будет.

Ответ: Свистеть.

2.Там проводят торги и цену набивают молотком? Ответ: Аукцион.

3. Дела у нас пойдут на лад: Мы в лучший банк внесли свой… Ответ: Вклад. 4.Стал владельцем, братцы, я — Вот завода … Ответ: Акция.

5. Люди ходят на базар: Там дешевле весь… Ответ: Товар.

6. Как ребёнка нет без мамы, Сбыта нету без… Ответ: Реклама.

7. Журчат ручьи, промокли ноги, Весной пора платить… Ответ: Налоги.

8. В банке для всех вас висит прокламация: «Деньги в кубышках съедает …»

Ответ: Инфляция.

9.Денежная единица европейских стран Ответ: Евро.

10. Сколько центов в центнере? Ответ: Один.

11.Простой эталон дешевизны. Ответ: Халява.

После отгадывания правильного термина финансовой грамотности, первая буква записывается на доске. Из полученных букв собирают термин. Записывают тему в тетрадь. Итак, тема нашего занятия «Страхование».

Страхование – особый вид экономических отношений, призванный обеспечить страховую защиту людей (или организаций) и их интересов от различного рода опасностей.

Страховка – это денежная помощь пострадавшим. Человек может воспользоваться страховкой от разного вида неприятностей.

Виды страховок

Медицинское страхование (ДМС).

Медицинское страхование (ОМС).

Страхование средств наземного транспорта.

Страхование от несчастных случаев и болезней.

Страхование грузов.

Страхование имущества.

Сельскохозяйственное страхование.

От каких нежелательных последствий можно застраховаться?

-

Основная часть.

Задание «Реши анаграммы»:

— енивахораст ______________ страхование

— каховстра ______________ страховка

— осоиебп ______________ пособие

— ровьездо ______________ здоровье

— зньжи ______________ жизнь

— шепутевиест ______________ путешествие

— мобиавтоль ______________ автомобиль

Задание «Закончи предложения»:

-

В результате аварии папа получит деньги на ремонт автомобиля, если…

-

Я лечу в самолете, и моя жизнь …

-

Мой дом после пожара будет восстановлен, если он…

-

Направляясь в больницу, я беру с собой …

-

Отправляясь в поход, от несчастных случаев я могу себя …

Итак, страхование – это один из способов защиты имущества от воровства, затопления и болезни членов семьи. Для этого нужно заплатить страховой взнос в страховую компанию. Что такое страховая компания? Страховая компания — это учреждение, которое собирает страховые взносы и создает страховой фонд. В современном мире происходит огромное количество катастроф. Никто заранее не знает, что может с ним случиться. Чтобы не попасть в безвыходное положение, люди страхуются.

Что можно страховать? (Ответы детей)

— Страховать можно дом, машину, жизнь, поездку. При этом страховая компания оформляет страховой полис. Страховщики предлагают массу вариантов защиты. Самое главное – определиться, от каких рисков вы хотите застраховаться и на сколько. Например, если вы собираетесь покупать полис только на зиму, то вам совершенно не пригодиться страхование от укуса энцефалитного клеща. Если же хотите полис на весь год, то лучше взять стандартный страховой пакет. Такой полис будет включать несчастные случаи на работе, дома, на улице: если в результате беды вы на время потеряете трудоспособность или вообще не сможете больше работать – получите инвалидность.

Но бывает в жизни, что несчастье заканчивается летальным исходом. Скажите, кто тогда может получить выплату по страховке? (Ответы детей)

— Если же несчастье закончится летальным исходом, то по условиям почти всех страховок выплату получат наследники или те люди, которых вы впишите в страховку. Естественно не хочется думать о самом страшном, но, как говориться, все под богом ходим! Вообще же страховку можно подобрать индивидуально. Вы просто объясняете агенту, какие риски есть у вас в жизни. Например, вы работаете на опасном производстве, тогда нужно включить в страховку риски получения травмы на работе. Например, глава семьи – кормилец повредил ногу на работе. Приходиться тратиться на лечение, а еще вся семья сидит без денег. Если же у него имеется полис страхования жизни – страховая компания компенсирует ему расходы на лечение и реабилитацию или же выплатит сумму, равную текущим расходам семьи за то время, пока человек вынужден быть на больничном листе.

Как вы думаете, а существуют еще какие-то другие страховки? (Ответы детей)

— Жизнь без рисков скучна и пресна. Ну, какая зима без катания на лыжах, санках, коньках?! Правда помимо восторгов и приятных впечатлений от этих забав, можно заработать переломы, вывихи и сотрясения. Поэтому, если вы не можете жить без адреналина, заранее позаботьтесь о страховке.

При этом обязательно сообщите страховому агенту, что собираетесь заниматься экстремальными видами спорта.

Опять же можно застраховаться только от несчастных случаев во время занятий зимними видами спорта, а можно приобрести полис на весь год и спокойно идти в горы, погружаться с аквалангом или прыгать с парашютом. Скажите, а можно ли в страховку включить расходы по перевозке вас домой в случае несчастья? (Ответы детей)

Цена полиса зависит от того, насколько рискованную вы ведете жизнь. Например, полис для офисного работника будет дешевле, чем для строителя. Вдобавок молодым страховка обойдется дешевле. Стоимость зависит даже от пола – с женщин возьмут меньше, потому как, по статистике, живут они дольше. Например, годовой полис для девушки 26 лет, которая работает в офисе, обойдется в 1000 рублей, а если она пожарный или спасатель, то почти в два раза дороже. При этом выплата при несчастном случае составит 50 000 рублей.

Страховка для любителей экстремального вида спорта с покрытием в 5 000 евро обойдется и более 1% от этой суммы. Если же у вас спокойная жизнь, то полис будет, стоит не более 0,5% от суммы выплаты.

Какие существуют способы выплат по страховке? (Ответы детей)

— Существуют такие способы выплаты. Например, страховая компания может оплачивать вам лечение и реабилитацию, а может просто выплатить единовременно всю сумму.

Что же делать, если все-таки с вами или вашими близкими произошел несчастный случай? (Ответы детей)

— Естественно, в такой момент страховка – это последнее о чем мы будем думать. Но вот по окончании лечения самое время возместить ущерб. Необходимо прийти в вашу страховую компанию и представить:

— страховой полис;

— медицинскую справку, где указаны полный диагноз, сведения о сроках лечения, лечебных и диагностических процедурах;

— ваш паспорт.

Если же травма серьезная и лечение и уход требуют больше средств – можно воспользоваться другим вариантом выплаты и получить компенсацию за каждый день лечения.

Страховые риски.

Педагог: Предлагаю вам разгадать ребус:

Педагог: Молодцы! Потребность в страховании обусловлена существованием рисков. Но не все риски можно застраховать. Давайте вспомним основные признаки страхового риска:

— возможность наступления неблагоприятного события;

— случайный характер наступления неблагоприятного события;

— выражение ущерба в натуральной или денежной форме;

— объективная потребность возмещения ущерба.

Участники страхования.

Вам предлагается решить кроссворд, и вспомнить участников страхования:

|

4 |

|||||||||||||||||||||||||||||

|

3 |

|||||||||||||||||||||||||||||

|

5 |

|||||||||||||||||||||||||||||

|

7 |

2 |

||||||||||||||||||||||||||||

|

1 |

|||||||||||||||||||||||||||||

Вопросы:

-

Физическое или юридическое лицо, которому по условиям страхования предоставлено право на получение страхового возмещения. (Выгодоприобретатель).

-

6. Физическое или юридическое лицо, которое от имени и по поручению страховой компании занимается продажей страховых полисов, т.е. заключает и возобновляет договоры страхования. (2. Страховой. 6. Агент)

-

Это физическое лицо, жизнь, здоровье, трудоспособность которого являются объектами страховой защиты. (Застрахованное)

-

Организация, имеющая лицензию, принимающая на себя за определенную плату материальные последствия риска страхователя. (Страховщик).

-

Какую роль играет Центральный Банк РФ в системе страхования. (Регулятор).

7. Физическое или юридическое лицо, уплачивающее страховые взносы и вступающее в конкретные страховые отношения с передачей риска страховщику. (Страхователь)

Заключительная часть. Рефлексия. В ходе выполнения заданий мы получили советы по страхованию, давайте подумаем и сформулируем их:

-

Четко определи, что ты хочешь защитить и от чего.

-

Уточни в договоре все непонятные термины и условия.

-

Не гонись за дешевизной.

-

Посмотри рейтинг страховщиков.

-

Фиксируй обстоятельства страхового случая, собирай доказательства.

Надеюсь, что советы, которые получились, пригодятся вам в дальнейшем.

Педагог: Итак, с какими экономическими понятиями вы познакомились на нашем занятии? (Страховой фонд).

— Какую роль играет страхование в жизни людей? (Возмещение ущерба при несчастном случае.)

Ну, а закончить я хочу пожеланием:

Хорошо, если есть надёжный запас,

Но лучше, чтоб ничего не случалось у вас!

Пусть в ваши дома не заходят тревоги.

Пусть горе не встанет на вашем пути.

Прямых вам дорог и дружбы хорошей,

Чтоб счастью с вами было по пути!

А фонд страховой лишь раздаёт призы!

Для того чтобы добиться успеха в любом виде деятельности, нужно учитывать, какие риски вас могут сопровождать. Правильно выбранная страховая компания обеспечит вам надежную защиту.

Технологическая карта проекта образовательного занятия по финансовой грамотности

|

ФИО и место работы автора/авторов |

Мальцева Наталья Алексеевна, МБОУ «Промышленновская СОШ№56» |

|

Тема |

Страхование |

|

Цель |

Сформировать представление о финансовом инструменте – страхование. |

|

Планируемые образовательные результаты |

Сформированность понятий: страхование, страхователь, страховой случай, страховой риск, цели и функции страхования, виды страхования, страховой полис, страховая компания. Сформированность предметных умений: объяснять, что такое страхование и для чего оно необходимо; описывать виды страхования; приводить примеры добровольного страхования и указывать примерную стоимость страховки; высчитывать долю годовых страховочных выплат в семейном бюджете; устанавливать и понимать причинно-следственные связи между особыми жизненными ситуациями и изменением благосостояния семьи; оценивать финансовые преимущества использования страхования для сокращения финансовых потерь. Сформированность установок: • осознание возможности возникновения особых жизненных ситуаций (рождение ребенка, потеря работы, болезнь, несчастные случаи, форс-мажорные ситуации), которые могут привести к снижению личного благосостояния; • понимание роли страхования и сбережений для решения финансовых проблем семьи в особых жизненных ситуациях. Понимание / освоение / овладение компетенцией: определять необходимость страхования как способа снижения нагрузки на семейный бюджет; оценивать соответствие условий страхования конкретным потребностям страхователя. |

|

Основные понятия |

страхователь, страховой случай, страховой риск, страхование, цели и функции страхования, виды страхования, страховой полис, страховая компания |

|

Целевая аудитория |

5-7 класс |

|

Формы, методы, технологии воспитания |

Технологии:

Формы работы:

Методы и приемы:

|

|

Средства обучения |

Презентация, раздаточный материал |

|

Организационные условия |

Расстановка парт и стульев чтобы все могли видеть экран и преподавателя |

|

Учебно-методическое обеспечение |

1. Липсиц И.В., Рязанова О.И. Финансовая грамотность: материалы для учащихся. 5-7 классы общеобразоват. орг. – М.: ВАКО, 2018. – 352 с. – (Учимся разумному финансовому поведению). ISBN 978-5-408-04119-0 2. Лавренова Е.Б., Рязанова О.И., Липсиц И.В. Финансовая грамотность: учебная программа. 5-7 классы общеобразоват. орг. – М.: ВАКО, 2018. – 32 с. – (Учимся разумному финансовому поведению). ISBN 978-5-408-04117-6 3. Рязанова О.И., Липсиц И.В., Лавренова Е.Б. Финансовая грамотность: Методические рекомендации для учителя. 5-7 классы общеобразоват. орг. – М.: ВАКО, 2018. – 152 с. – (Учимся разумному финансовому поведению). ISBN 978-5-408-04121-3 |

|

План занятия |

||||||||||||||||||

|

Этапы занятия |

Обучающие и развивающие компоненты, задания и упражнения |

Деятельность учителя |

Деятельность обучающихся |

Универсальные учебные действия (УУД) |

||||||||||||||

|

1. Мотивация к учебной деятельности Цель: создание условий для возникновения у обучающихся внутренней потребности включения в учебную деятельность. |

Проверяет готовность обучающихся к уроку. (СЛАЙД 1) Здравствуйте, я очень рада видеть Вас! Вижу вы готовы к занятию! Для того, что бы настроится на работу Я приготовила для Вас разминку! (СЛАЙД 2) Журчат ручьи, промокли ноги, Весной пора платить … (налоги) Дела у нас пойдут на лад: Мы в лучший банк внесли свой … (вклад) Как ребёнка нет без мамы, Сбыта (продажи) нету без … (рекламы) Люди ходят на базар: Там дешевле весь … (товар) И врачу, и акробату Выдают за труд … (зарплату) |

Настраиваются на урок, участвуют в диалоге с учителем. Демонстрируют готовность к уроку. Отгадывают загадки. |

Личностные: формирование эмоционального настроя на урок. Регулятивные: самоконтроль. Познавательные: самоопределение, прогноз учебной деятельности. Коммуникативные: готовность к учебному сотрудничеству с учителем и сверстниками. |

|||||||||||||||

|

2. Формулирование темы. Целеполагание и планирование работы Цель: подведение учащихся к формулированию темы и цели |

Проблемная задача. Мозговой штурм |

(СЛАЙД 3 тема ?, смотрим видео) Предлагаю посмотреть небольшой видеофрагмент, предположить о чем мы будем говорить на занятии и какая у нас будет тема? О чем сегодня мы будем говорить? А что вы уже знаете о страховании? Давайте построим план занятия? (СЛАЙД4) Тема занятия: СТРАХОВАНИЕ План: 1. Что такое страхование. 2. Какие виды страховки бывают? 3. Что такое полис ОМС? 4. Чем отличается добровольное страхование от обязательного? В жизни бывают различные, непредвиденные ситуации и человек не всегда к ним бывает готов. Когда человек чего-то боится, он старается обезопасить себя. Как мы можем избежать плохих последствий? Вы правильно сказали, можно застраховаться. А что такое страхование? Для ответа на этот вопрос, я предлагаю обратиться к брошюре. (СЛАЙД 5) Страхование – это особый вид финансовых услуг, благодаря которым возможно защитить себя, своё имущество и интересы от различных случайно происходящих событий, которые зачастую приводят к серьезным материальным потерям. -Что сейчас может застраховать человек? — А вы знаете, ребята, что застраховать можно всё, что угодно? (стр 107 учебника) (СЛАЙД 6-8) —Мы продолжаем работать и сейчас я предлагаю Вам просмотреть видео фрагмент, что бы выделить такие понятия как, все понятия у Вас есть в рабочих листах. (СЛАЙД7) Учитель фиксирует внимание учеников на понятиях: виды страхования: а) личное страхование: ОМС, ДМС (жизни, от потери кормильца, работы) б) имущественное страхование; в) страхование ответственности; страхователь; страховщик; страховая компания. Какие понятия вы нашли и записали? 1. Личное страхование – совокупность видов страхования (отрасль страхования), где в качестве объекта страхования выступает имущественный интерес страхователя, связанный с жизнью, здоровьем, событиями в жизни отдельного человека. (Страхование жизни. Страхование от несчастных случаев и болезней. Медицинское страхование: обязательное и добровольное) 2. Имущественное страхование также является видом страховой деятельности, призванным защитить имущественные интересы лица. К основным рискам по этому, имущественному страхованию относятся утрата, гибель, угроза жизни и здоровью, а также финансовые риски. Сумма страховых выплат всегда зависит от стоимости имущества при оценке страховой организацией. Большинство видов страхования являются добровольными — договор страхования заключается на основании желания страхователя. Но есть и обязательное страхование. |

Смотрят видео. Предполагают, что речь пойдет о страховании. Записывают тему в рабочий лист. Рассматривают брошюру, находят и зачитывают определение понятия СТРАХОВКА Записывают определение в рабочий лист. — Жилье, вещи в квартире, автомобиль, жизнь, здоровье. Открывают учебники (можно распечатать фрагмент или вывести на экран) Смотрят видео фрагмент «Что такое страхование». Обсуждают понятия, фиксируют их в рабочий лист Решение проблемной задачи. Предлагаю свои варианты. Обосновывают их. |

Личностные: установление учащимися связи между целью учебной деятельности и ее мотивом. Коммуникативные: постановка вопросов и их обсуждение. Регулятивные: постановка цели учебной деятельности, выбор способа и средств ее реализации. Познавательные: самостоятельное выделение-формулирование познавательной цели; логические — формулирование проблемы |

||||||||||||||

|

Работа с кейсами |

Групповая работа с кейсами |

Класс делится на группы – кейсы, по видам страхования. (СЛАЙД 1-й кейс — Личное страхование; (приложение 2) 2-й кейс – Страхование имущества; (приложение 1) 3-й кейс – Страхование ответственности; (Приложение 3) Вопросы к группе: 1.Определить объекты страхования; 2.Страховой случай; 3.Предложите ваш вариант защиты от рисков. Этап 1.Ребята рассматривают базовые понятия (раздаточный материал) решают практическую ситуацию, отвечают на вопросы Страховая сумма — денежная сумма, в пределах которой страховщик несет ответственность по возмещению ущерба, возникшего в результате наступления страхового случая. Страховая премия — плата, которую страхователь выплачивает страховщику по договору страхования. Страховой случай – события, предусмотренное условиями договора страхования, влекущее обязанность страховой компании возместить ущерб. Страховой полис — документ, подтверждающий Застрахованный — физическое лицо, жизнь и здоровье которого являются предметом личного страхования. Страховщик — юридическое лицо, имеющее лицензию на осуществление страховой деятельности и обязующееся при наступлении страхового случая компенсировать соответствующие потери в пределах страховой суммы взамен уплаты страхователем страховой премии. Страхователь — физическое или юридическое лицо, приобретающее страховую защиту на случай возможных потерь по рискам, предусмотренным в договоре страхования. Страхование – защита от рисков, связанных с имущественными интересами страхователя, осуществляемая страховщиком за вознаграждение. Страховой ущерб – убыток, нанесенный страхователю в результате возникновения страхового случая . Страховой риск – возможное событие, на случай наступления которого проводится процедура страхования. После ознакомления с основными понятиями, решения и обсуждения практических задач учитель предлагает учащимся описать преимущества страхования для населения. Ребята работают в группах, формулируют плюсы и минусы обязательного и добровольного страхования (СЛАЙД 9) Этап 2. Формирование компетенции, оценки соответствия условий страхования конкретным потребностям страхователя. На этом этапе учащимся предлагается привести примеры жизненных ситуаций, при которых необходим тот или иной вид добровольного страхования и заполнить таблицу.

|

|

Личностные: установление учащимися связи между целью учебной деятельности и ее мотивом. Коммуникативные: постановка вопросов и их обсуждение. Регулятивные: постановка цели учебной деятельности, выбор способа и средств ее реализации. Познавательные: самостоятельное выделение-формулирование познавательной цели; логические — формулирование проблемы |

||||||||||||||

|

4. Обобщение и систематизация знаний |

Какие советы по итогам сегодняшнего занятия вы могли бы дать человеку, собирающемуся заключить договор страхования? (учащиеся выдвигают советы) 1. Чётко определи, что ты хочешь защитить и от чего. Найди это в договоре. 2. Не торопись подписывать договор. Уточни все непонятные термины и условия. 3. Не гонись за дешевизной. Цены значительно ниже рыночных могут привести к невозможности страховой выплаты. 4.Посмотри рейтинг страховщика. 5. Фиксируй обстоятельства страхового случая и собирай доказательства. |

Выдвигают разные предположения |

Познавательные: извлечение необходимой информации из текста владеют навыками смыслового чтения; осуществляют анализ, делают вывод. Коммуникативные: оформляют мысли в устной форме, слушают и понимают речь других Регулятивные: контроль, коррекция; планируют необходимые действия. |

|||||||||||||||

|

ФИЗМИНУТКА (1 минута) |

(Слайд №10) Игра: Личное (встаем) или имущественное (садимся) Михаил застраховал жизнь перед поездкой на соревнованиями по боксу — личное встаем Бабушка застраховала свои овощи от нашествия жуков — имущественное садимся Петр собирается полететь отдыхать за границу и оформил полис добровольного медицинского страхования – личный встаем Папа застраховал машину от угода или повреждений – имущественный садимся |

Выполняют упражнения. |

Личностные: установка на здоровый образ жизни и ее реализация на уроке; создание доброжелательного настроения. |

|||||||||||||||

|

Образовательная игра |

Фин квиз (СЛАЙД 11) Первый раунд «Точно в цель» Вопросы: Написать ответы на вопросы , 4 минуты. 1. Особый вид финансовых услуг, благодаря которым возможно защитить себя, своё имущество и интересы от различных случайно происходящих событий, которые зачастую приводят к серьезным материальным потерям? (страхование) 2. Где можно оформить страховку? (в офисе страховой фирмы) 3. Что застраховал гитарист Кит Ричардс? (Левую руку) 4.Что такое ОМС (расшифровка)? (обязательного медицинского страхования) 5.Перечислите виды страхования? (личное, имущественное, страхование ответственности) Второй раунд «Лучше один раз увидеть, чем 100 раз услышать» по минуте на задание. (3 минуты) (СЛАЙД12-14) 1. страхование жизни и здоровья (травмы, больница..); 2. страхование в путешествии (самолет, острова, море, травмы); 3. страхование имущества (машина, дом, телефон, украшения) (СЛАЙД 15) Третий раунд «Деньги любят счет» (3 минуты) СТРАХОВКА ДЛЯ СПОРТСМЕНА — Рассчитать сколько будет стоить страховка для Дмитрия 13 лет, баскетболист, его вид спорта относится к группе со средним уровнем травматизма. Он часто выезжает на соревнования в другие города и за границу. Страховая сумма 500 000

Ответ: 500 + 100 (13 лет) + 200 (средний уровень травматизма) +400 (страховая сумма 500 000) +300 (за границу)= 1500 Предлагаю поменяться и проверить друг друга. (2 минуты) Ключи на (СЛАЙД16) |

||||||||||||||||

|

5. Рефлексия учебной деятельности на уроке Цель: соотнесение цели урока и его результатов; самооценка результатов деятельности своей и всего класса. |

«Атака мыслей» |

Организует рефлексию, самооценку результатов учащихся. — Мы отлично поработали, хотя и были разногласия. В споре родилась истина: И сейчас я предлагаю сформулировать несколько правил грамотного страхования. (СЛАЙД 17) Давайте проанализируем работу на уроке, продолжите мою фразу: — сегодня на уроке я узнал, что… -у меня получилось…. -я научился….. -мне было трудно… — я запомнил, что …. — я извлеку урок и …. |

Осуществляют самооценку, соотносят цель и результаты, степень их соответствия Озвучивают результаты |

Личностные: самооценка, адекватное понимание успеха или неуспеха в УП Коммуникативные: уметь слушать и понимать речь; умение с достаточной полнотой и точностью выражать свои мысли; строят небольшие монологические высказывания. Регулятивные: оценивают свою работу. Познавательные: рефлексия способов и условий действия; контроль и оценка процесса и результатов деятельности. |

||||||||||||||

|

6. Домашнее задание Цель: обеспечение понимания детьми цели, содержания и способов выполнения домашнего задания |

Предлагает дифференцированное задание: (СЛАЙД 18) «4» составить синквейн по теме занятия (раздаёт памятку по составлению синквейна «5»совместно с родителями обсудить вопрос о возможности страхования и составить памятку «Почему важно страхование?» Заключительное слово учителя: — Я благодарю вас, ребята, за активную работу на уроке, умение слушать, рассуждать, делать выводы.! Спасибо за урок! До свидания! |

Записывают домашнее задание в дневник на выбор. |

Личностные: адекватная мотивация учебной деятельности. Регулятивные: понимают и принимают учебную цель и задачу. |

Приложения 1

Раздаточный материал . Кейс -№ 1.

Имущественное страхование – особый вид страхования, направленный на защиту определенных законом имущественных интересов (ст. 4 Закона Российской Федерации «Об организации страхового дела в Российской Федерации»). Значение имущественного страхования состоит в возмещении ущерба, возникшего вследствие страхового случая. Статья 929 ГК РФ понимает под объектом имущественного страхования имущественные интересы, связанные: со страхованием имущества на случай его утраты (гибели), недостачи, повреждения (обязательно основанный на законе, договоре интерес в страховании этого имущества); с риском ответственности за нарушение договора (своей возможной ответственности перед контрагентом); с предпринимательским риском (только самого предпринимателя); с риском исполнения страховщиком своих обязательств перед страхователем. Содержание страховых отношений в имущественном страховании определяется следующими обязательствами сторон: — должен уплатить страховые платежи, определяемые исходя из страховой суммы соответствующего имущества и установленных ставок платежей (тарифов) с единицы страховой суммы; — страховщик обязан возместить ущерб, возникший в связи с наступлением страхового случая, то есть выплатить предусмотренное законом или договором страховое возмещение. Договор страхования, если в нем не предусмотрено иное, вступает в силу в момент уплаты страховой премии или первого ее взноса.

Задание 1: При заключении договора страхования автомобиля Николай Иванович решил выплачивать страховую премию ежеквартально. Спустя месяц в результате ДТП его автомобилю был нанесён ущерб. Сможет ли Николай Иванович получить страховую выплату в полном объёме?

Задание 2. Проблемная ситуация.

Молодая семья Петровых живет в небольшом городке N. Мужу Сергею 32 года, он единственный кормилец в семье. Его жена Анна – домохозяйка, ей 30 лет. В семье растут дети: Ване 6 лет, а Варе исполнилось 1,5 года. Год назад семья въехала в новую квартиру. Половину требуемой суммы они накопили самостоятельно и им помогли родители, а другую половину суммы одолжили у друзей. В квартире сделали необходимый косметический ремонт, но на замену сантехники денег не нашлось. Дело в том, что 3 месяца назад Петровы купили в кредит новый автомобиль.

Подумайте, с какими рисками, угрожающими материальному благополучию, может столкнуться семья Петровых?

Приложение 2. Раздаточный материал . Кейс — № 2.

Личное страхование — форма защиты физических лиц от рисков, которые угрожают жизни человека, его трудоспособности, здоровью. Объекты страхования — не противоречащие законодательству имущественные интересы, при личном страховании это интересы, «связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица». Для сравнения — в имущественном страховании объектом страхования являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом. Существуют следующие виды личного страхования: cтрахование жизни; cтрахование от несчастных случаев и болезней; медицинское страхование. Закон РФ «Об организации страхового дела в Российской Федерации» устанавливает, что объектами личного страхования могут быть имущественные интересы, связанные с: дожитием граждан до определенного возраста или срока, смертью, наступлением в жизни граждан иных событий (страхование жизни); причинением вреда жизни и (или) здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование). Личное страхование может проводиться в обязательной и добровольной форме. Большая часть договоров страхования заключается на основе свободного волеизъявления сторон: нет принуждения страхователя к заключению договора, также страховщик вправе отказаться от принятия на себя рисков страхователя.

Задание 1.При заключении договора страхования автомобиля Павел указал страховую сумму 1млн руб., несмотря на то, что реальная стоимость его на момент заключения договора составила 2млн 500тыс руб. в результате страхового случая автомобиль был полностью уничтожен, и Павел потребовал от страховщика возмещения ущерба в полном объёме (2млн 500тыс. руб.) Прав ли Павел? Какой максимальный размер страховой выплаты может получить Павел?

Задание 2. Проблемная ситуация.

Молодая семья Петровых живет в небольшом городке N. Мужу Сергею 32 года, он единственный кормилец в семье. Его жена Анна – домохозяйка, ей 30 лет. В семье растут дети: Ване 6 лет, а Варе исполнилось 1,5 года. Год назад семья въехала в новую квартиру. Половину требуемой суммы они накопили самостоятельно и им помогли родители, а другую половину суммы одолжили у друзей. В квартире сделали необходимый косметический ремонт, но на замену сантехники денег не нашлось. Дело в том, что 3 месяца назад Петровы купили в кредит новый автомобиль.

Подумайте, с какими рисками, угрожающими материальному благополучию, может столкнуться семья Петровых?

Приложение 3. Раздаточный материал . Кейс- № 3.

Страхование ответственности – это отрасль страхования, где объектом страхования выступает ответственность перед третьими лицами вследствие какого-либо действия или бездействия страхователя. Выделяют следующие особенности страхования ответственности: · договор заключается в отношении лица, которое заранее не может быть известно; · страховым случаем признается факт наступления ответственности страхователя; · величина ущерба, который может быть нанесен страхователем третьему лицу, неизвестна, поэтому в договоре вместо понятия страховая сумма используется понятие лимит ответственности, т.е. максимальный объем страхового возмещения, который может быть выплачен; · о факте нанесения вреда страхователем может быть известно через значительный промежуток времени, поэтому под страховым случаем понимается не само событие, а факт предъявления претензии страхователем. В соответствии с условиями лицензирования выделяют следующие виды страхования ответственности: 1. Страхование гражданской ответственности владельцев транспортных средств (ОСАГО). 2. Страхование ответственности перевозчика. 3. Страхование гражданской ответственности предприятий-источников повышенной опасности. 4. Страхование профессиональной ответственности. 5. Страхование ответственности за неисполнение обязательств. 6. Страхование ответственности за нанесение вреда окружающей среде. 7. Страхование ответственности производителя (продавца) за качество продукции. Из страхового покрытия исключаются события, произошедшие вследствие: – умышленного сокрытия информации, – противоправных действий страхователя, – грубой неосторожности страхователя, – нарушения правил технической безопасности, – управления транспортным средством в состоянии какого-либо опьянения или без прав управления, – форс-мажорных обстоятельств. При страховании ответственности не возмещается моральный вред, упущенная выгода, а также вред, причиненный страхователю. Срок страхования обычно составляет 1 год.

Задание 1. Упорядочение действий.Расставьте по порядку, в соответствии с логикой, предложенные действия, которые вы должны предпринять, чтобы получить полис добровольного медицинского страхования.

Действия: подписать договор и оплатить полис; выяснить, что влияет на стоимость полиса; выбрать страховую компанию; получить полис; узнать, что такое ДМС, и принять решение о покупке полиса; обращаться к врачам при проблемах со здоровьем; выбрать программу страхования .

Задание 2. Проблемная ситуация.Молодая семья Петровых живет в небольшом городке N. Мужу Сергею 32 года, он единственный кормилец в семье. Его жена Анна – домохозяйка, ей 30 лет. В семье растут дети: Ване 6 лет, а Варе исполнилось 1,5 года. Год назад семья въехала в новую квартиру. Половину требуемой суммы они накопили самостоятельно и им помогли родители, а другую половину суммы одолжили у друзей. В квартире сделали необходимый косметический ремонт, но на замену сантехники денег не нашлось. Дело в том, что 3 месяца назад Петровы купили в кредит новый автомобиль.

Подумайте, с какими рисками, угрожающими материальному благополучию, может столкнуться семья Петровых?

Приложение 5

Ответы: Задание 1 кейс№1

Если страховым договором предусмотрена возможность в любой момент времени оплаты полной стоимости услуг страхования и получения в этом случае страховой выплаты в полном объёме, то Николай Иванович сможет. Доплатив недостающий размер страховой премии. Получить страховую выплату в полном объёме. При отсутствии данного пункта в договоре выплата будет произведена исходя из размера оплаченной части страховой премии.

Ответы: Задание 1 кейс№2

Поскольку страховая сумма представляет собой лимит ответственности страховщика ( максимальный размер страховой выплаты), требования Павла неправомерно. Он может претендовать только на 1 млн. руб. в пределах страховой суммы.

Ответы: Задание 1 кейс№3

Узнать, что такое ДМС, и принять решение о покупке полиса; выяснить, что влияет на стоимость полиса; выбрать страховую компанию; выбрать программу страхования; подписать договор и оплатить полис; получить полис; обращаться к врачам при проблемах со здоровьем Подсказка: Чтобы сохранить здоровье надо вести здоровый образ жизни и избегать опасных ситуаций. А избежать расходов на медицинское обслуживание, если все-таки возникли проблемы, поможет система медицинского страхования. В нашей стране всем гарантировано бесплатное медицинское обслуживание, и все граждане должны иметь полис обязательного медицинского страхования (ОМС). Кроме этого, можно заключить договор добровольного медицинского страхования (ДМС) со страховой компанией, которая покроет ваши дополнительные расходы на медицинское обслуживание в рамках, предусмотренных договором.

Понятие и виды страхования, договор страхования.

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Тема: Страхование»

ПРЕЗЕНТАЦИЯ ОГСЭ 06. Финансовая грамотность тема: «Страхование»

Автор: преподаватель ГАПОУ АО «Вельский индустриально – экономический колледж» Ромашова С.В.

ОПРЕДЕЛЕНИЕ

- Страхование – это сфера финансовой деятельности, суть которой заключается в объединении средств множества людей для того, чтобы покрыть убытки любого из них при возникновении вероятностных событий.

- Страхование – это способ уменьшения риска путем гарантирования возмещения потенциальных убытков пострадавшему.

ДОГОВОР СТРАХОВАНИЯ

- Договор страхования — это соглашение между страхователем и страховщиком , в соответствии с условиями которого страховщик обязуется компенсировать ущерб в той или иной форме либо выплатить страхователю или выгодоприобретателю определенную денежную сумму при наступлении предусмотренного договором страхового случая .

- Страхователь по договору страхования обязуется выплатить страховщику страховую премию , выполнять ряд других обязанностей и соблюдать предусмотренные соглашением ограничения.

- Закон предусматривает письменную форму заключения договора. Несоблюдение письменной формы влечет недействительность договора страхования, за исключением договора обязательного государственного страхования .

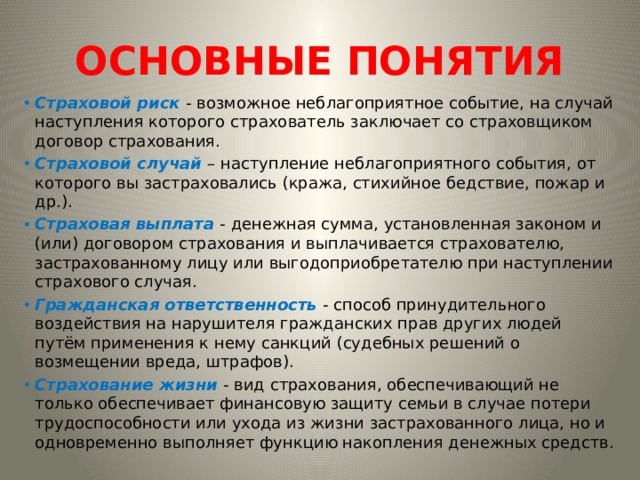

ОСНОВНЫЕ ПОНЯТИЯ

- Страховщик — юридическое лицо, осуществляющее страхование граждан и юридических лиц, созданное в соответствии с законодательством РФ и имеющее лицензию на осуществление данной деятельности.

- Страхователь — физическое или юридическое лицо, заключившее со страховщиком договор страхования в свою пользу или пользу других лиц (родственников, работников) и уплачивающее страховые взносы.

- Застрахованный — лицо, в чью пользу заключен договор страхования.

*Застрахованный может являться страхователем, если сам уплачивает страховые взносы.

- Выгодоприобретатель — лицо, которое получает от страховщика выплату при наступлении страхового случая.

*Застрахованный может являться выгодоприобретателем (в страховании имущества).

- Страховая премия – это стоимость страховки, другими словами сумма денег, получив которую страховая компания готова взять на себя обязательства по возмещению материального ущерба при наступлении страхового случая.

ОСНОВНЫЕ ПОНЯТИЯ

- Страховой риск — возможное неблагоприятное событие, на случай наступления которого страхователь заключает со страховщиком договор страхования.

- Страховой случай – наступление неблагоприятного события, от которого вы застраховались (кража, стихийное бедствие, пожар и др.).

- Страховая выплата — денежная сумма, установленная законом и (или) договором страхования и выплачивается страхователю, застрахованному лицу или выгодоприобретателю при наступлении страхового случая.

- Гражданская ответственность — способ принудительного воздействия на нарушителя гражданских прав других людей путём применения к нему санкций (судебных решений о возмещении вреда, штрафов).

- Страхование жизни — вид страхования, обеспечивающий не только обеспечивает финансовую защиту семьи в случае потери трудоспособности или ухода из жизни застрахованного лица, но и одновременно выполняет функцию накопления денежных средств.

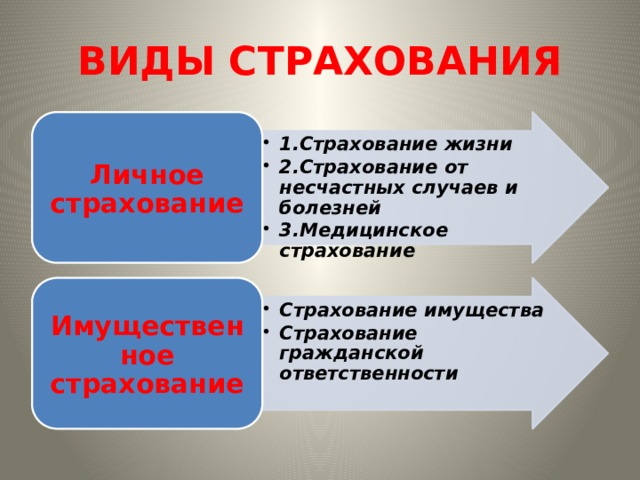

ВИДЫ СТРАХОВАНИЯ

Обязательное страхование

Добровольное страхование

ВИДЫ СТРАХОВАНИЯ

- 1.Страхование жизни 2.Страхование от несчастных случаев и болезней 3.Медицинское страхование

- 1.Страхование жизни

- 2.Страхование от несчастных случаев и болезней

- 3.Медицинское страхование

Личное страхование

- Страхование имущества Страхование гражданской ответственности

- Страхование имущества

- Страхование гражданской ответственности

Имущественное страхование

ВИДЫ СТРАХОВАНИЯ

Страхование имущества

Страхование гражданской ответственности

1.Страхование ответственности владельцев транспортных средств

Страхование

— строений

— квартир, находящихся в частной собственности

— домашнего имущества

— транспортных средств от рисков пожара, аварий, краж, стихийных бедствий

2.Страхование ответственности за причинение вреда третьим лицам

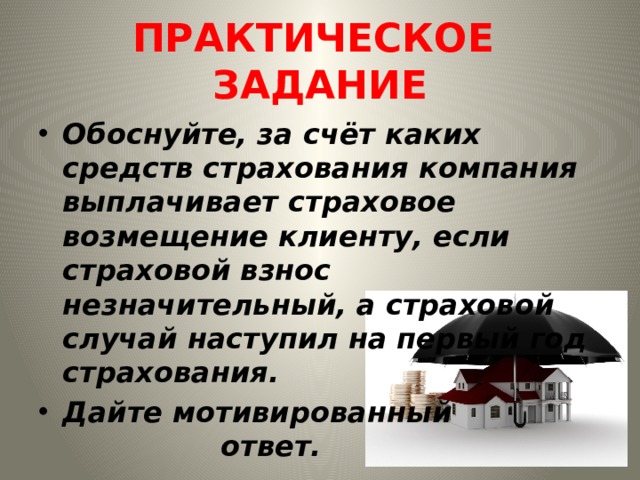

ПРАКТИЧЕСКОЕ ЗАДАНИЕ

- Обоснуйте, за счёт каких средств страхования компания выплачивает страховое возмещение клиенту, если страховой взнос незначительный, а страховой случай наступил на первый год страхования.

- Дайте мотивированный ответ.

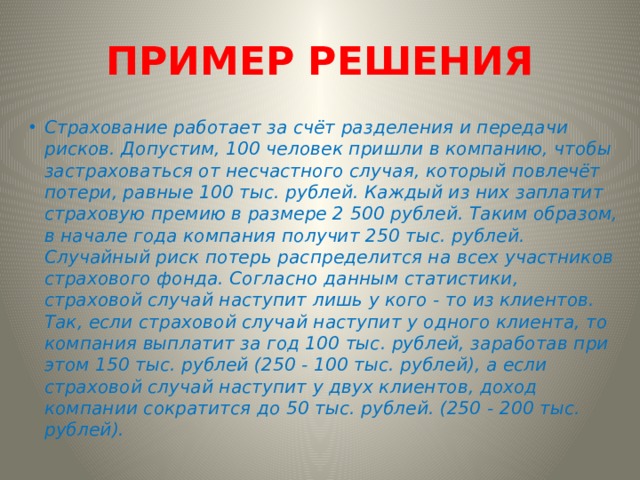

ПРИМЕР РЕШЕНИЯ

- Страхование работает за счёт разделения и передачи рисков. Допустим, 100 человек пришли в компанию, чтобы застраховаться от несчастного случая, который повлечёт потери, равные 100 тыс. рублей. Каждый из них заплатит страховую премию в размере 2 500 рублей. Таким образом, в начале года компания получит 250 тыс. рублей. Случайный риск потерь распределится на всех участников страхового фонда. Согласно данным статистики, страховой случай наступит лишь у кого — то из клиентов. Так, если страховой случай наступит у одного клиента, то компания выплатит за год 100 тыс. рублей, заработав при этом 150 тыс. рублей (250 — 100 тыс. рублей), а если страховой случай наступит у двух клиентов, доход компании сократится до 50 тыс. рублей. (250 — 200 тыс. рублей).