Уважаемый пользователь, сайт развивается и существует только на доходы от рекламы — пожалуйста, отключите блокировщик рекламы.

Ответов: 1 шт.

Буквы:

1

2

3

4

5

6

Описание:

Yandex

КРИЗИС

Все пожелания и предложения можно отправлять на почту: support@poncy.ru.

Этот термин происходит от латинского слова stagnum, означающего «стоячая вода». Для этого экономического периода характерен застой производства и торговли, рост безработицы и снижение уровня жизни людей из-за недостаточно высокой заработной платы. Экономика как бы замораживается, становится невосприимчивой к нововведениям, прогрессу науки и техники. Студенты-экономисты изучают, что такое стагнация, на примере экономического состояния США в 1930-х годах. Ещё один типичный пример «застойного» периода – экономика СССР конца 1980-х. Академик О.Богомолов утверждает, что именно стагнационный период положил начало перестройке.

Что такое стагнация рынка недвижимости?

Что такое стагнация рубля?

Стагнация рынка

Стабильная, без изменений, рыночная ситуация без роста объёмов продаж – это и есть стагнация рынка. То есть, чтобы достичь стагнационного состояния, рынку достаточно просто перестать расти. Как только рыночный рост останавливается, инфляция, которая ранее восполнялась увеличением числа и оборота продаж, перестаёт компенсироваться. Всё постепенно приходит в упадок. Поэтому за стагнационным периодом всегда следует рецессия – то есть, падение. Завершает эту цепочку финансовый кризис. Восстановиться после этого кризиса могут, как правило, лишь те государства, которые отказываются от искусственного наращивания рынков.

Период стагнации

Наиболее яркий пример застоя экономики – это ситуация на рынке Соединённых Штатов конца 1920-х – начала 30-х годов, после так называемой Великой Депрессии. Именно тогда и появился этот термин – его ввёл американский экономист по фамилии Хансен. Завершение советской эпохи тоже было ознаменовано «замораживанием» рыночных процессов и даже появлением выражения «Брежневский застой». С этим временем ассоциируют отсутствие товаров в магазинах и многокилометровые очереди. Что же касается современной России, то на недавнем форуме в Давосе, где обсуждались перспективы рынка в 2016 году, А.Кудрин заявил, что период стагнации нашей страны вполне может быть преодолён.

Стагнация экономики

Какие только синонимы не изобрели этому термину за последние 100 лет – «замораживание», «заболачивание», «безвременье». Но, по сути, всё это – и есть стагнация экономики. Эксперты утверждают, что, как бы ни старалось руководство государства, этого периода всё равно не избежать: любая экономическая модель циклична и развивается по такому алгоритму:

- Подъём.

- Застой или стабилизация.

- Рецессия.

- Кризис.

Таким образом, экономический застой – это лишь одна неизбежных стадий развития любой страны на нашей планете. Предотвратить её и навсегда остаться на стадии роста нельзя, но к ней можно подготовиться заранее.

Стагнация в России

Первая выраженная стагнация в России произошла сразу же после распада Советского Союза. Это был переходный тип стагнации, когда страна пыталась встроиться в новую модель свободного рынка. Работа производств застопорилась, сельское хозяйство вошло в упадок, начался резкий отток интеллектуальных ресурсов за границу. Понадобилось долгое время, чтобы экономика нашей страны восстановилась и на рынке появились конкурентоспособные товары. Что же касается современного положения, то, по словам Алексея Кудрина, считающегося одним из лучших министров финансов за всю историю РФ, «момент для реструктуризации экономики страны ещё не упущен».

Социальная стагнация

Существует не только застой в экономике, но и так называемая социальная стагнация. Американский словарь социологии определяет её так: «Период, когда общество «топчется на месте», социально-политическая жизнь останавливается, и не предвидится никаких факторов для изменения жизни людей». Это достаточно тяжёлый период, для которого характерны:

- Остановка развития культуры и искусства страны.

- Массовое унижение отдельных категорий населения или целого народа, намеренно организуемое властью (наиболее трагичный пример – геноцид еврейского народа в период II мировой войны).

Стагнация организации

Производство может «застопориться» в масштабах не только целого государства, но и отдельно взятого предприятия. При этом происходят такие процессы:

- Снижается качество производимой продукции

- Падают обороты объёмов продаж

- Технические ресурсы простаивают, не используясь в полную силу

- Продукция перестаёт быть конкурентоспособной на рынке и проигрывает аналогам: становится не современной, не модной и т.д.

Стагнация организации может быть преодолена только изнутри. Необходимо реструктурировать производственные модели, пересмотреть бизнес-планы, усовершенствовать идейную составляющую и заново мотивировать коллектив.

Причины стагнации

К экономическому застою невозможно быстро подготовиться, увидев его прогноз в новостях – слишком уж сложны и разнообразны его предпосылки. В апреле 2016 года портал «Свой бизнес» опубликовал исследование на эту тему, выделив такие причины стагнации:

- Бюрократизация государственных учреждений. Растёт число служащих, чья работа, по сути, бесполезна. Усложняется обслуживание, управленческий аппарат отрывается от потребностей населения.

- Коррумпированность как гос. аппарата, так и бизнес-сфер.

- Недостаток инвестиций в научно-исследовательскую работу.

- Постепенный выход из строя производственного оборудования.

- Обрыв внешних торговых отношений.

Виды стагнации

Экономисты выделяют такие виды стагнации:

- Монополистический

- Переходный

В первом случае монополии, воцаряясь на рынке, «давят» малый бизнес. Производства простаивают, в массовых масштабах возникает безработица. История показывает, что выход из такой ситуации – аккумулирование достижений науки и техники и вывоз капитала за пределы государства. Другая стагнация экономики – переходная – вызывается сменой командно-административной рыночной модели на свободную. Страна перестаёт интересовать инвесторов, страдает народное хозяйство, огромные поля стоят незасеянными. В этом случае, утверждают эксперты, экономику ждёт неминуемый спад, депрессия, и только затем – постепенный рост.

Последствия стагнации

Как правило, последствия стагнации плачевны. Почти всегда наблюдается:

- Снижение темпов производства и, как следствие, падение цен на природные ресурсы

- Потеря сотрудниками предприятий своих рабочих мест

- Крайне низкая покупательская способность населения

- Остановка интеллектуального труда и научно-исследовательской деятельности

- Назревающий кризис предприятий фактически всех бизнес-отраслей

Наиболее прогнозируемое следствие застоя – это рецессия, которая, в лучшем случае, удержит производство на нулевом уровне, а в худшем – приведёт к отрицательному значению ВВП.

Что такое стагнация рынка недвижимости?

Застойные процессы могут затронуть как рынок в целом, так и его крупнейшие отрасли – например, такую колоссальную сферу, как операции купли-продажи жилья. Итак, что такое стагнация рынка недвижимости? Это ситуация, при которой интенсивность купли-продажи квартир и домов снижается по сравнению с аналогичными периодами прошлых лет. Спрос на жильё есть, но предложение не успевает за ним, так как застройка не происходит. Последний пример – российская ситуация 2015 года: из-за внешней политической «блокады» нашей страны случился длительный застой на рынке как новостроек, так и вторичного жилья.

Что такое стагнация рубля?

Рядовых граждан без экономического образования часто интересует, что такое стагнация рубля? Прежде всего, скажем о том, что состояние валюты – это зеркало экономики страны. Если национальная денежная единица не развивается, это означает застой в экономике самого государства. И наоборот: экономический рост заметно укрепляет отечественную валюту и её конкурентоспособность на мировой арене.

В последние годы курс российской валюты снижался, а инфляция повышалась. Типичный пример: за первые 3 квартала 2014 года рубль обесценился в среднем на 35%. Недавно Э.Набиуллина заявила, что Центробанк ожидает, что к концу 2016 года национальная валюта укрепится, а уровень инфляции не должен будет превысить 6%.

Каждый начинающий бизнесмен хочет быстрее заработать первую прибыль. А если предприниматель уже не новичок и прибыль получена — стремится увеличить ее размер. Расскажем, как посчитать точки безубыточности и бесприбыльности и увидеть, когда бизнес начнет окупаться, и до какой степени имеет смысл наращивать объемы.

Из этой статьи вы узнаете:

- Что такое точка безубыточности

- Как разделить затраты на постоянные и переменные и понять, от чего они зависят

- Как определить, когда компания начнет приносить прибыль — формулы расчета точки безубыточности

- Какой должна быть выручка, чтобы не влезть в долги — запас финансовой прочности

- До каких масштабов может расти бизнес без потери эффективности — точка бесприбыльности

- Что запомнить о точках безубыточности и бесприбыльности

Точка безубыточности — объем продаж, при котором прибыль бизнеса равна нулю

Выручка, при которой компания начинает работать «в ноль», называется точкой безубыточности. На диаграммах ее показывают в виде точки пересечения графиков выручки и затрат. При выручке ниже точки безубыточности компания получает отрицательный финансовый результат, при ее превышении — начинает зарабатывать прибыль.

Работать без убытка, значит полностью компенсировать затраты, поэтому в точке безубыточности выручка компании равна всем ее расходам. Вот только затраты нельзя смешивать. Чтобы их контролировать, надо делить все затраты на постоянные и переменные.

Постоянные и переменные затраты — исходные данные для расчета точки безубыточности

Прежде чем считать точку безубыточности нужно подготовить исходные данные. Для этого все затраты организации надо разделить на переменные и постоянные — это поможет понять, как они зависят от объема продаж и влияют на выручку.

Переменные — затраты, которые меняются вместе с изменением объемов выпуска или продаж.

Например, материалы, используемые в производстве: больше выпустили продукции — больше потратили материалов. В торговле аналогично учитывается закупочная цена товаров. Реализуя товар, продавец списывает на затраты его себестоимость: больше продал — больше списал.

Но одними материалами и товарами переменные затраты не ограничиваются. Оплата труда рабочих на производстве часто бывает «сдельной», то есть ее размер тоже привязан к объему выпуска. И менеджеры по продажам обычно получают свое вознаграждение в зависимости от выручки.

Поэтому фонд оплаты труда (ФОТ) этих работников и обязательные страховые взносы с него тоже относятся к переменным затратам.

Материалы, товары и сдельный ФОТ — это классические примеры переменных затрат. Могут быть и другие, но это зависит от специфики бизнеса. Например, в энергоемком производстве затраты на электричество тоже будут переменными. А если торговая фирма сама развозит товар покупателям, то переменными будут расходы по доставке.

Постоянные — все остальные расходы, которые не зависят от объемов выпуска или продаж. Это заработная плата руководителя и бухгалтера, аренда офиса, обновление компьютерных программ и т. п.

Мы уже рассказывали, как учесть доходы и расходы, чтобы составить помесячный финансовый план на год, в другом материале.

Еще один важный показатель — маржинальный (предельный) доход. Он равен разности между выручкой и переменными затратами.

МД = В — ПерЗ

Маржинальный доход используют для оценки работы тех подразделений, которые занимаются производством или продажами.

Начальник цеха или руководитель коммерческой службы никак не может повлиять, например, на стоимость аренды офиса или зарплату бухгалтера. Зато первый может сэкономить материалы, а второй — найти более дешевого поставщика товаров. Поэтому результат их работы оценивается по маржинальному доходу, без учета постоянных затрат.

Также маржинальный доход необходим и для определения безубыточности.

Формулы расчета точки безубыточности — как определить, когда компания начнет приносить прибыль

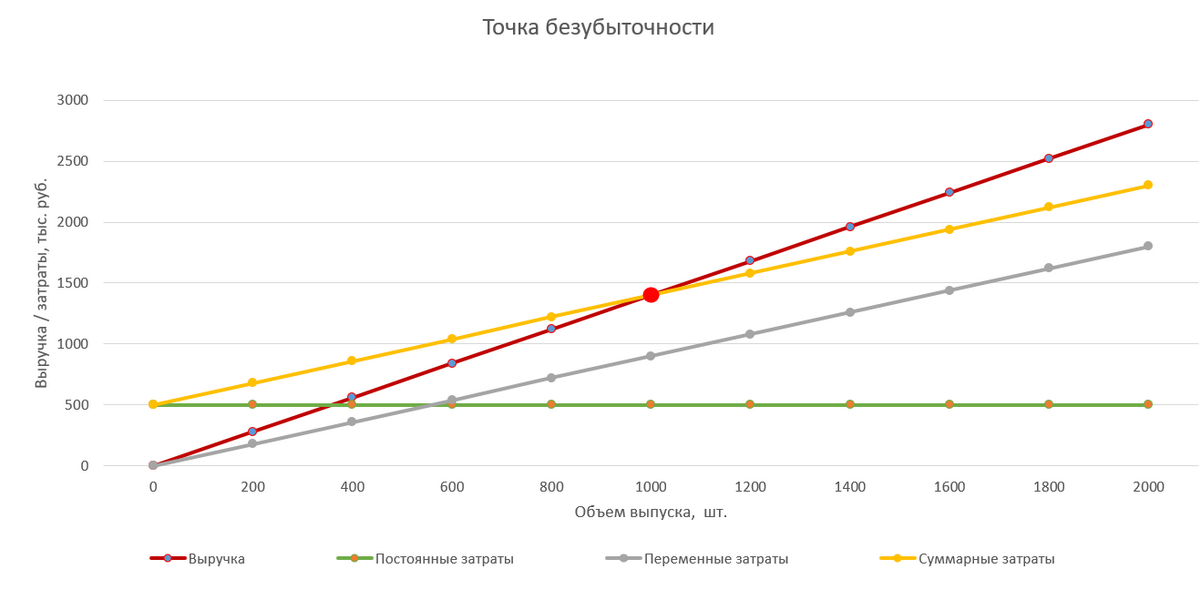

Точка безубыточности — это объем реализации, при котором бизнес работает «в ноль», то есть выручка равна затратам. После его достижения компания начнет зарабатывать прибыль. Рассмотрим такую работу на упрощенном примере.

ООО «Калория» — кондитерская из Санкт-Петербурга. Она открылась совсем недавно и еще не знает, сколько тортов и по какой цене надо продать, чтобы получить прибыль.

За аренду торгового помещения с кухней кондитерская платит 250 тыс. рублей в месяц, за коммунальные услуги, охрану и другие фиксированные поборы — 50 тыс. рублей. Общая зарплата двух поваров, бухгалтера и продавца вместе со страховыми взносами равна 200 тыс. рублей. Эти 500 тыс. рублей — постоянные расходы.

Кроме постоянных расходов есть и переменные. Среди них закупка муки, начинки, посыпок, яиц, упаковки и других ресурсов для производства тортов. На выпечку одного торта уходит примерно 900 рублей, а продают его по 1 400 рублей.

Разберем расчет точки безубыточности поэтапно.

1. Определите количество продукции, которое надо произвести, чтобы покрыть затраты.

Для этого разделите постоянные затраты на разницу между ценой продажи торта и стоимостью его производства (маржинальный доход на единицу продукции).

Количество тортов для покрытия затрат = 500 000 / (1 400 — 900) = 500 000 / 500 = 1 000 штук.

ООО «Калория» начнет работать «в ноль», когда будет продавать 1 000 тортов в месяц.

2. Определите, на какую сумму нужно продать торты, чтобы не получить убыток.

Для этого умножьте количество продукции, которую надо продать для покрытия затрат, на ее цену реализации.

Выручка в безубыточности = 1 000 тортов × 1 400 рублей = 1 400 тыс. рублей.

ООО «Калория» должна продать продукции на 1 400 тыс. рублей, чтобы не получить убыток в этом месяце.

3. Проверьте, соответствует ли рассчитанная сумма затратам компании.

Для этого рассчитайте общие затраты при выручке 1 400 тыс. рублей.

Постоянная часть затрат кондитерской всегда равна 500 тыс. рублей. Чтобы определить общие переменные затраты, нужно умножить затраты на производство одного торта на объем выпуска.

Переменные затраты ООО «Калория» = 900 рублей × 1 000 тортов = 900 тыс. рублей.

Общие затраты ООО «Калория» = 900 000 рублей + 500 000 рублей = 1 400 тыс. рублей.

Мы видим, что затраты равны выручке, что и соответствует точке безубыточности. На приведенном ниже графике это точка, относящаяся к объему выпуска в 1 000 шт.

Точка безубыточности находится на пересечении прямой выручки и суммарных затрат

Расчет запаса финансовой прочности, чтобы не влезть в долги

Не стоит останавливаться на точке безубыточности, ведь длительная работа «в ноль» не интересна предпринимателю. Кроме того, постоянно балансировать «на грани» опасно. Любое незначительное снижение спроса, рост цен поставщиков и т. п. сразу же приведет к убыткам.

Нужно создать «задел». Для его расчета используется специальный показатель — запас финансовой прочности (ЗФП). Он показывает, насколько предприятие «удалилось» от точки безубыточности.

Запас финансовой прочности равен разности фактической выручки компании (Вф) и выручки в точке безубыточности (Вб), деленной на фактическую выручку (Вф):

ЗФП = (Вф — Вб) / Вф

Каждый бизнес индивидуален, но существуют усредненные нормативы, связывающие ЗФП и финансовую устойчивость компании.

| ЗФП | Положение компании |

| менее 0,2 | кризисное, высока вероятность банкротства, требуются срочные меры для исправления ситуации |

| 0,2 — 0,5 | нестабильное, банкротство не исключено, необходим постоянный контроль |

| 0,5 — 0,8 | стабильное, риск банкротства минимален |

| более 0,8 | устойчивое, риск банкротства отсутствует |

Нормативы, которые связывают ЗФП и финансовую устойчивость компании

Вы можете рассчитать «целевую» фактическую выручку, ориентируясь на запас финансовой прочности, который хотите получить. Для этого используйте формулу:

Желаемая выручка = Вб / (1 — ЗФП)

Разберем расчет на примере.

Выше мы определили, что точка безубыточности ООО «Калория» составляет 1 400 тыс. рублей. Тогда выручка для разных уровней ЗФП будет следующая.

| ЗФП | Выручка |

| 0,2 — кризис | Вф = 1 400 / (1 — 0,2) = 1 400 / 0,8 = 1 750 тыс. руб. |

| 0,5 — стабильность | Вф = 1 400 / (1 — 0,5) = 1 400 / 0,5 = 2 800 тыс. руб. |

| 0,8 — процветание | Вф = 1 400 / (1 — 0,8) = 1 400 / 0,2 = 7 000 тыс. руб. |

Расчет выручки для разных уровней ЗФП

Мы подготовили шаблон, который поможет легко и быстро рассчитать точку безубыточности и запас финансовой прочности вашего бизнеса.

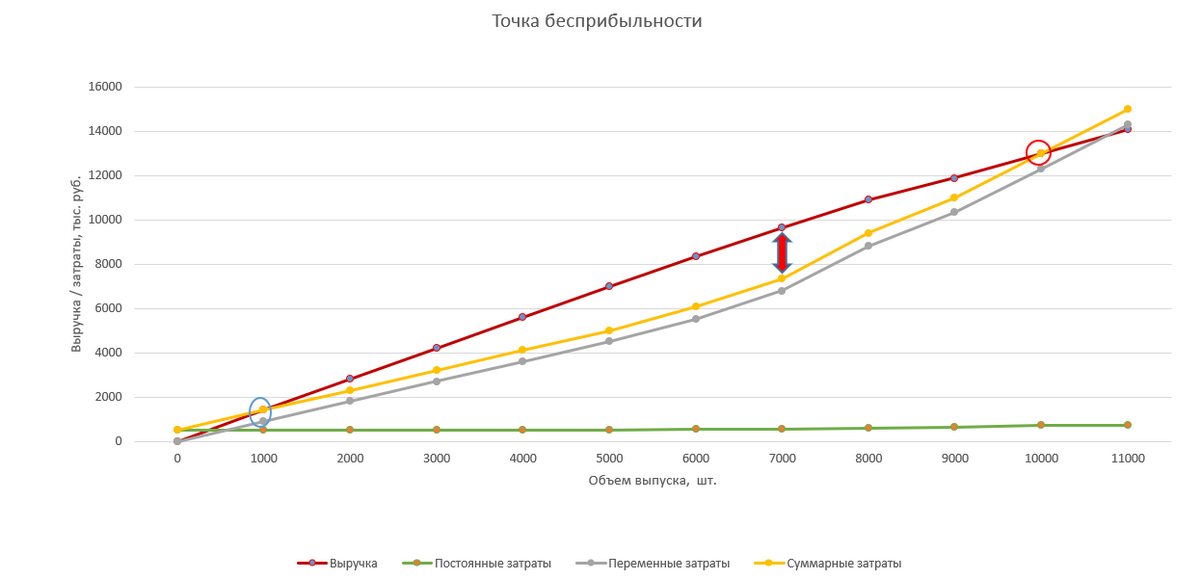

Точка бесприбыльности — до каких масштабов может расти бизнес без потери эффективности

Итак, точка безубыточности пройдена, финансовая устойчивость — достигнута. Естественно, бизнесмен захочет увеличить выручку еще больше. Но будет ли при этом продолжать расти прибыль? Давайте разбираться.

Рынок имеет определенную емкость. Поэтому, продать «сколько угодно» продукции или товаров нельзя. Начиная с некоторого предела, для того чтобы увеличить продажи, придется снижать цены. Таким образом, темп роста выручки при увеличении объемов начнет снижаться. А если речь идет не просто о скидках, а о демпинге, то при росте объемов в штуках выручка даже может начать падать.

Тогда график выручки уже не будет устремлен вверх, как на рассмотренной выше диаграмме, а начнет постепенно «загибаться» вниз.

Также по-другому будут вести себя и расходы. Мы выше говорили, что затраты на офисных сотрудников являются постоянными. Но объем продаж может вырасти до такой степени, что один специалист уже не будет справляться с обработкой документов и придется нанимать второго. Это означает, что необходимо платить дополнительную зарплату, взносы с нее, оборудовать рабочее место — постоянные затраты начнут увеличиваться.

Доля переменных затрат в выручке тоже будет расти. Увеличение объемов производства приведет к повышенной нагрузке на оборудование — вырастут затраты на ремонт и запчасти.

При работе в несколько смен необходимо доплачивать за ночное время. А объем выпуска в ночную смену обычно ниже, так как человек не может работать ночью так же эффективно, как днем.

Таким образом, сдельная заработная плата в расчете на единицу продукции станет выше. Это же относится и к зарплате продавцов при переводе магазина на круглосуточный режим.

Поэтому график суммарных затрат будет стремиться вверх, и в итоге — он «встретится» с падающим графиком выручки.

Когда выручка и затраты пересекаются на графике второй раз — образуется точка бесприбыльности. С этого момента компания вновь начнет работать в убыток

Тот уровень безубыточности, которого кондитерская достигла на начальном этапе, соответствует выпуску в 1 000 шт. Прибыль на диаграмме — это расстояние между графиками суммарных затрат и выручки. После выхода на окупаемость она растет и достигает максимума при выпуске в 7 000 шт. Далее величина прибыли снижается, и при выпуске около 10 000 шт. компания работает «в ноль». При дальнейшем же увеличении объемов бизнес опять становится убыточным.

Понятно, что доводить ситуацию до «точки бесприбыльности» не нужно. Наилучшим вариантом для предпринимателя будет остановить рост в точке, где бизнес приносит максимальную прибыль. В нашем примере это объем выпуска в 7 000 шт.

На практике не существует универсального рецепта для расчета этой точки. Оптимальный масштаб бизнеса зависит от множества внутренних и внешних факторов. Это объем рынка, цены на продукцию или товары, особенности технологии, средняя заработная плата в регионе, стоимость сырья, электроэнергии, налоговые ставки и многое другое.

Чтобы вовремя обратить внимание на намечающийся спад нужно регулярно (не реже, чем раз в месяц) анализировать результаты работы.

Основные критерии здесь следующие:

- Уровень постоянных затрат. При росте выручки он не должен меняться, или эти изменения должны быть незначительными;

- Отношение переменных затрат к выручке. Этот показатель при увеличении объемов должен оставаться на одном уровне или снижаться. Т. е. темп прироста выручки должен превышать темп прироста переменных затрат, или, в крайнем случае, находиться на одном уровне с ним;

- Отношение чистой прибыли к выручке. Этот коэффициент также должен расти при увеличении объемов;

- Чистая прибыль в абсолютном, т. е. суммовом выражении. Если она не растет или снижается при увеличении выручки, то это уже «последний звонок» для тех, кто пропустил ухудшение показателей, рассмотренных выше. В этом случае нужно срочно проводить анализ и принимать меры для исправления ситуации.

Думать, что для каждого предпринимателя существует некий «лимит», дальше которого он не сможет развиваться — неверно.

Ограничения, о которых мы говорили, относятся к отдельной «бизнес-единице»: магазину, мастерской, производственному цеху и т. п. Но если сама модель бизнеса успешна и приносит прибыль, то предприниматель может ее масштабировать.

При этом каждая новая точка будет работать на оптимальном уровне, с учетом местных особенностей, а бизнес в целом будет приносить максимально возможную прибыль. Именно так развиваются все известные российские и мировые сетевые компании.

Что запомнить о точках безубыточности и бесприбыльности

- Точка безубыточности достигается, когда выручка перекрывает все затраты. Но останавливаться на ней нельзя. При таком уровне финансовая устойчивость компании остается критической, и любые изменения ситуации на рынке могут привести к банкротству;

- Для достижения минимальной финансовой устойчивости выручка должна не менее чем вдвое превышать выручку в точке безубыточности;

- Дальнейший рост выручки сначала сопровождается ростом прибыли, но при достижении определенного предела прибыль начинает падать. Чтобы вовремя заметить намечающийся спад, нужно регулярно анализировать показатели прибыльности и структуру затрат;

- Если максимальный объем прибыли по отдельной «точке» достигнут, то для дальнейшего роста доходов нужно создавать сеть из бизнес-единиц, каждая из которых работает на оптимальном уровне.

Любой бизнес — это как игра в рулетку. Можно проснуться наутро миллионером, а можно потерять все и прогореть. И никто заранее не скажет, как оно все будет. Разоряются даже крупные компании мирового масштаба, не говоря о малом бизнесе. В статье мы расскажем, что делать, если проект не выстрелил и как выйти из ситуации с минимальными потерями.

Что имеем

Итак, ваш проект не приносит прибыли или, что еще хуже, несет убытки. Так продолжается уже несколько месяцев и перспектив не видно. Опытный предприниматель давно бы понял, что ловить тут нечего и дело пора закрывать. Однако многие новички думают, что нужно еще чуть-чуть подождать, и все наладится само собой. Это главная ошибка.

Само оно, конечно, не наладится и нужно что-то делать. Беда в том, что на это “что-то” обычно нужны деньги, которых уже нет. Кредиты потрачены, финансовая подушка — тоже. Согласно бизнес-плану проект уже должен приносить прибыль, а ее нет. Что предпринять? Ответ один: начать действовать.

Ситуация первая: пробуем реанимировать бизнес

Есть достаточное количество способов повысить продажи без денег — мы уже писали об этом здесь. Расширим тему и приведем несколько примеров:

- поменяйте персонал. Возможно, менеджеры по продажам работают настолько плохо, что клиенты не хотят у вас покупать. Если большая часть покупателей отваливается именно на этапе общения с менеджером — значит, что-то не так и работники не вывозят;

- оптимизируйте сайт. Здесь есть масса мелочей, которые прямо влияют на продажи. Неудобное меню, избыток виджетов и всплывающих окон, даже отсутствие адреса и телефона могут оттолкнуть определенный процент клиентов;

- приведите в порядок бухгалтерию. Если она ведется как попало или вообще не ведется, вы даже не сможете адекватно оценить, куда уходят деньги. Можно закрывать глаза на дисциплину, но с бухгалтерией все должно быть строго — копейка в копейку;

- пересмотрите налоговый режим. Когда он подобран неверно, на налогах вообще можно разориться. А может, вы фиксируете не все расходы и не отражаете их в декларации? Проверьте, в общем;

- начните экономить — может получиться как в этой истории. Экономить можно на всем — от услуг поставщиков до покупки туалетной бумаги в офис;

- поменяйте поставщиков. Фишка в том, что всегда можно найти того, кто продаст дешевле или сделает скидку;

- проработайте ассортимент. Уберите товары, которые продаются слабо и добавьте популярных с большей наценкой.

Эти простые ходы могут спасти бизнес или хотя бы приостановить убытки. А вы получите запас времени на подумать. Кроме того, произойдет определенная встряска — перезагрузка так сказать. Даже небольшие успехи в условиях убыточного бизнеса придают сил и энтузиазма. По ходу дела в голову могут прийти новые идеи, которые, в итоге, станут спасительными.

Что не нужно делать:

- брать очередные кредиты. Оформляя заем в банке, нужно точно знать, чем его отдавать. Рассчитывать на прибыль, особенно в нашем случае, не стоит;

- продавать личное имущество. Риск, конечно, дело благородное, но не в этой ситуации;

- пускать ситуацию на самотек. Всегда кажется, что “еще немного” и дело пойдет. Не пойдет, можете не сомневаться;

- демпинговать. Снижать цены в кризисной ситуации — верный способ угробить дело. Вы думаете, что сейчас клиенты пойдут сплошным потоком и получится выехать на объемах продаж, а на самом деле через неделю останетесь без оборотных средств. Ну или через месяц, но все равно останетесь. Демпинг хорош тогда, когда есть деньги и вы хотите уронить рынок;

- брать в долг. Ситуация та же, что и с кредитом в банке. Любой долг, рано или поздно, придется отдавать, а отдавать, возможно, будет нечем. Единственная ситуация, когда можно занять — это помощь родственников в формате “отдашь когда сможешь”. Но и тут злоупотреблять и занимать миллионы не стоит.

В общем, если бизнес не приносит прибыли — обязательно испробуйте вышеперечисленные варианты и как можно скорее. Главное правило такое: не привлекать дополнительных средств если не уверены, что вложения оправдаются. Ну а если не помогло — переходим к следующему варианту.

Ситуация вторая — закрываем бизнес

Не нужно воспринимать ликвидацию проекта как какую-то катастрофу. Бизнесы открываются и закрываются — это совершенно нормально. В любом случае, вы получили бесценный опыт и теперь не допустите прошлых ошибок в следующем проекте. А он будет, даже не сомневайтесь.

Способы ликвидации зависят от организационно-правовой формы — у ИП и юрлица он будет различаться. Дело в том, что ООО можно держать про запас — это ни к чему не обязывает. Сдавайте нулевые декларации в налоговую каждый год — и платить государству ничего не придется. Зато когда захотите вернуться в строй у вас уже будет готовая компания.

Индивидуальные предприниматели платят взносы “на себя” вне зависимости от того, есть у них прибыль или нет. Поэтому оставлять ИП “на всякий случай” невыгодно. Примерно 30 тысяч в год будете отдавать государству. Если вы бросили все, сожгли мосты и устроились на “нормальную работу”, например в офис — закрывайте ИП. Если что, потом откроете новое — это не сложно и не долго.

Когда бизнес нужно закрывать?

Решение о закрытии — очень непростой шаг, особенно если речь идет о первом в жизни бизнесе. Это как впервые уволиться с работы — сначала страшно, а когда это уже десятое увольнение — раз плюнуть. Как же понять, что пора завязывать и ничего хорошего уже не будет:

- испробованы все способы из предыдущего пункта. Если ничего не помогло и нет признаков оздоровления — можно смело закрываться;

- нет никакой динамики. Рост бизнеса — это главный критерий успешности. Даже если вы растете на 5% в год — это уже хорошо. Рано или поздно выйдете сначала в ноль, а там и прибыль не за горами;

- пройдена точка невозврата. Мы подробнее расскажем про это чуть ниже, но суть вот в чем: перед открытием бизнеса вы решили для себя, в каком случае будете закрываться. Если этот случай наступил — пора прекращать;

- вы накопили невозвратных долгов. Кредиты, которые нечем платить, долговые обязательства перед поставщиками, оплата за аренду офиса — если все это приобрело критические масштабы — продолжать дальше смысла нет. Ситуация будет только усугубляться;

- вам нечем платить государству. Если дела так плохи, что денег не хватает даже на уплату налогов — пора задумываться о закрытии. С государством шутить не стоит;

- не хватает денег на зарплату работникам. Здесь вообще может дойти до уголовного дела, когда сотрудники пожалуются куда следует;

- вы потеряли интерес к делу. Руки опустились, ничего реанимировать уже не хочется. Дело, которое так радовало вас в самом начале, теперь приносит только разочарование. Это симптомы профессионального выгорания. Главное не перепутать его с обычной депрессией, которая, в отличие от выгорания, со временем проходит.

Есть два варианта закрытия бизнеса — банкротство и ликвидация. Ликвидация лучше, особенно для индивидуальных предпринимателей. Банкротство ИП — это, по сути, банкротство физлица, то есть вас. Это клеймо на долгое время: вы не сможете 3 года заниматься бизнесом, брать кредиты, к тому же можете лишиться личного имущества. Лучше любыми способами этого избежать.

При банкротстве юридического лица учредители рискуют меньше — они, по крайней мере, не отвечают перед кредиторами личным имуществом. Но это не значит, что при первом же удобном случае нужно банкротиться. Это имеет смысл, если долгов настолько много, что вы ну никак их не выплатите. Если есть возможность закрыть обязательства — выбирайте простую ликвидацию. Нет долгов вообще — оставляйте ООО в реестре и сдавайте нулевые декларации. Закрыть успеете всегда.

Ситуация третья — продаем бизнес

Здесь опять ООО в выигрыше — его можно продать целиком и официально. Прямо вместе с названием, активами и даже работниками. Если директор остается прежним, то даже договора с контрагентами перезаключать не придется. Продажа бизнеса ИП всегда будет полуофициальной. Продать можно только материальные ценности и товарный знак, если он, конечно, зарегистрирован. При покупке ИП-шного проекта новому хозяину придется переделывать все: договора с поставщиками, регистрацию онлайн-кассы, подавать уведомления в контролирующие органы.

Продать бизнес можно через “Авито” и другие порталы бесплатных объявлений. Также разместите объявление о продаже в ваших группах в социальных сетях. Однако, здесь есть одна муха в стакане, которая может помешать всему предприятию. Бизнес то у нас убыточный, и вряд ли найдется много желающих его купить. Поэтому есть несколько условий, когда продажа будет успешной:

- отсутствие серьезных долгов. Новый владелец покупает не только само дело, но и его доги, если речь идет об ООО. Большая долговая нагрузка — бизнес никто не купит;

- наличие хоть каких-то перспектив. Например, вам не хватает денег на оборотные средства, а все резервы уже исчерпаны. Были бы средства и все можно было исправить. А вот у нового хозяина деньги есть — вот и пускай попытает счастье;

- новый владелец — опытный прокачанный предприниматель, который видит, что вы все делаете неправильно. А само дело стоящее и, при должном подходе, может приносить прибыль.

Ни в коем случае не стоит обманывать потенциальных покупателей и говорить, что все тип-топ, просто вы потеряли интерес к делу или переезжаете в другой город. Такие вещи раскусываются на раз — в интернете достаточно сервисов для проверки предпринимателей. Даже простая проверка аналитики онлайн-кассы сразу покажет, что к чему.

А теперь самое главное, или о чем нужно договориться на берегу

В начале предпринимательского пути новоиспеченные бизнесмены всегда преисполнены оптимизма. Они обговаривают, как будут делить полученную прибыль, распределяют обязанности и не думают о плохом. А зря. Помимо приятных вещей всегда нужно обсудить и ситуацию возможного закрытия. Это та самая точка невозврата, о которой мы говорили в начале статьи. Вот подробности:

- четко, строго и однозначно определите условия закрытия. Например, закрываемся, если прибыли не будет два года. Или если долги составят миллион рублей;

- если партнеров несколько, назначьте человека, который будет принимать ключевые решения. Даже самые адекватные люди могут иметь диаметрально противоположные взгляды на один и тот же вопрос. Один говорит — все нормально, нужно только немного подождать, а другие уверены, что все пропало. Если партнеров больше двух и их нечетное число — вопрос можно решить голосованием;

- продумайте пути отступления и оставляйте место для маневра. Не нужно доводить ситуацию до крайности, когда денег нет, а без них ничего изменить уже нельзя. Определите момент, когда нужно будет менять бизнес модель и заложите на это средства в бизнес-плане. Это позволит вовремя поменять стратегию, а самое главное — на это еще будут деньги;

- не храните все яйца в одной корзине. Не нужно строить бизнес таким образом, чтобы его провал стал личным крахом и вы лишились всего. Заложить машину, квартиру и дачу красиво только в кино, а в реальности можно остаться на обочине жизни;

- придерживайтесь бизнес-плана. В нем должны быть заложены все варианты, в том числе и банкротство. Если бизнес-план не сработал и крах, все-таки, наступил — нужно немедленно принимать волевое решение о закрытии;

- отбросьте амбиции. Для многих — это самое сложное. Признаться самому себе и окружающим, что бизнес не удался, очень нелегко. Особенно, когда близкие считают вас успешным предпринимателем и знать не знают о проблемах. Вот и берутся очередные кредиты, появляются новые долги, которые лишь сужают петлю на шее.

Подытожим: главное — предусмотреть возможность провала в самом начале проекта и составить четкий план действий на этот случай. Это совершенно обычный рабочий момент, который застрахует вас от критических ситуаций, когда все плохо, а что делать — непонятно. А мы надеемся, что все советы, которые даны в статье, никогда не пригодятся вам в реальной жизни.

Возможно вам также будет интересно:

02 июля 2020, 00:14 / Менеджмент

Эксклюзивно по подписке

Как правильно вывести компанию из кризиса

И обогнать устойчивых игроков рынка

Неблагоприятные рыночные условия, кризисные ситуации, преднамеренные действия и ошибки менеджмента и собственников нередко заканчиваются для компании плохо. У одних компаний резко падают финансовые показатели, другие несут убытки или не могут выполнить полностью обязательства перед клиентами или партнерами. Иногда доходит до предбанкротного состояния или банкротства.

Независимо от того, что стало причиной потери финансовой устойчивости, всегда существуют меры по ее восстановлению. Но важно понимать, что происходит внутри организации, в которой запущен режим антикризисного управления, и какие этапы нужно пройти на этом пути.

Я вела антикризисную работу в одном из крупнейших негосударственных пенсионных фондов страны. К моменту прихода нашей команды в фонде сменился акционер и новый собственник поставил задачу сохранить актив и вывести его на рыночные показатели. Антикризисная команда всегда приходит туда, где есть дыра. В негосударственном пенсионном фонде это отток клиентов и убыток от имеющихся активов. Надо также разобраться, насколько правильно инвестированы накопления и какую доходность это принесло клиентам.

Первый этап антикризисной работы – анализ текущей ситуации. До вхождения в актив – если вы новый собственник или управленец – невозможно на 100% точно оценить текущее состояние компании. Даже при проведении due diligence изучается, пусть и глубоко, лишь часть информации, многие факторы остаются «за периметром» и впоследствии становятся не всегда приятными открытиями.

Когда вы поймете масштаб бедствия, поставите цели и наметите план, вам необходимо «захватить почту, телеграф и телефон». Иными словами, все, что имеет стратегическое значение: расчетные счета, входящую корреспонденцию, подпись на приказах и документах, IT-инфраструктуру и, если таковая есть, службу безопасности. Опытные собственники, покупая компанию, договариваются о смене людей на ключевых постах на берегу – при покупке.

Если вы сразу поставите своих людей, вы узнаете много нового из отчетов и других документов. И в 99,9% случаев будьте готовы к увеличению масштаба бедствия. Когда у вас появится проверенная и надежная информация, можно проводить нормирование штата, определять оптимальную оргструктуру, сокращать избыточный персонал.

В негосударственном пенсионном фонде основные затратные статьи бюджета – это фонд оплаты труда (ФОТ) и IT-расходы, далее следуют затраты на аренду. За первый год работы мы сократили штат более чем на 300 человек и передали некоторые операционные функции на аутсорсинг. Расходы на административно-хозяйственную деятельность были снижены на 11%. В условиях антикризисной экономии всегда найдется, на что направить эти средства.

По статье «ФОТ» в новом бюджете закладывайте не только зарплату, но и премии. На предприятии с антикризисным управлением они должны быть выплачены в соответствии с ключевыми показателями эффективности (КПЭ), которые нужно принять в самом начале пути. Премия возможна только при наличии прибыли по итогам года.

Вам нужен полноценный кризисный бюджет с основными группами расходов и приблизительной величиной выручки (доходов). Лучше потратить больше времени на анализ, чтобы потом иметь возможность идти по понятному и реалистичному плану.

В фонде была сложная ситуация: проводимая ранее стратегия была высокорисковой, что привело к серьезным проблемам с качеством активов. Часть не приносила дохода, часть нарушала регулятивные требования. Результат инвестиционной деятельности был отрицательный, что отразилось на счетах застрахованных лиц. Мы поняли, что нужен рывок, для которого утвердили новую инвестиционную стратегию и начали строить интегрированную во все процессы систему оценки рисков.

Мы принимали решения быстро и снизили негативные результаты прошлых периодов, а также уменьшили риск. Менее чем за год мы вышли из нескольких рисковых активов, что на 12% повысило долю рабочих инструментов в составе инвестпортфеля. Это были первые оперативные и крайне необходимые шаги, в целом реструктуризация портфеля – это планомерная работа, которая может занимать до трех лет.

В отличие от банковского сектора, где давно разработаны механизмы восстановления, в сегменте негосударственных пенсионных фондов ранее антикризисных действий такого масштаба не проводилось. И мы ведем процесс восстановления только за счет работы с имеющимися активами, повышения операционной эффективности и материальной помощи акционера – собственно, как это и придется делать большинству компаний в кризис. Именно поэтому наш опыт может быть полезен не только компаниям финансовой сферы.

Антикризисные меры болезненны, но компании, прошедшие оздоровление, нередко становятся более эффективными, чем стабильные игроки рынка. Команда привыкает следовать заданному темпу и рассматривает каждое событие, каждый показатель как то, что можно сделать лучше и эффективнее.

Точка безубыточности — это объём продаж товаров или услуг, при котором доход компании равен ее затратам. Проще говоря, всю полученную выручку учредитель расходует на бизнес — аренду помещений, зарплату, приобретение сырья.

Встречается еще один синонимичный термин — порог рентабельности.

Важно понимать, что точка безубыточности не связана со временем. Она зависит от расходов, объёма производства товаров и полученных от их реализации денег. Задача эффективного предпринимателя — пройти порог рентабельности как можно быстрее. Если этого не удается сделать в короткий срок, бизнес может потерпеть неудачу.

Не стоит путать точку безубыточности с точкой окупаемости. Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

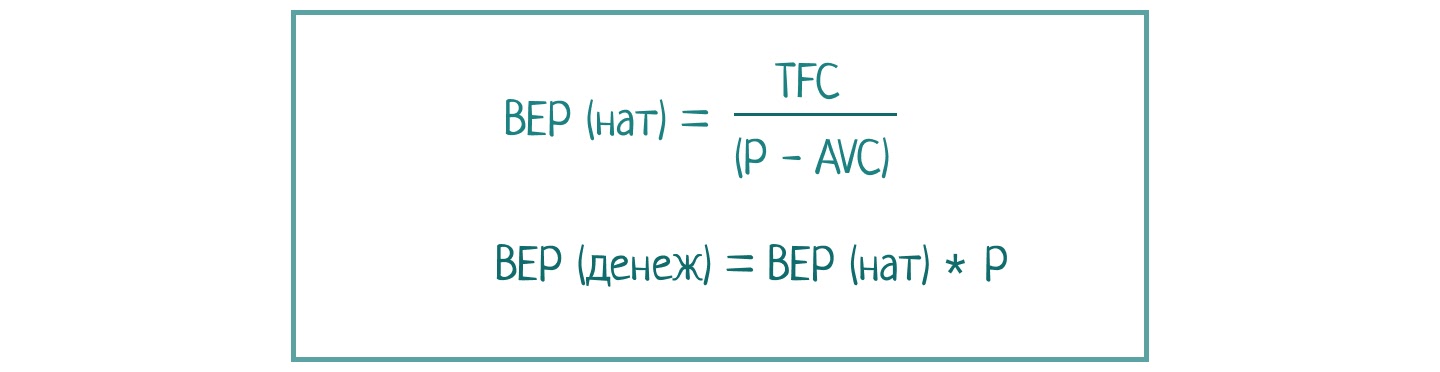

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

Формулы для расчета точки безубыточности

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

Пример расчета точки безубыточности

Рассчитаем точку безубыточности для фабрики, которая производит обувь.

На фабрике делают обувь, которую продают по цене от 15 до 25 долларов. Определим среднюю стоимость единицы товара: (15+25)/2 = 20 $. Это наш Р (price).

Ежемесячно завод оплачивает аренду цехов и офисов (300 $), коммунальные услуги (100 $), зарплату офисному персоналу (200 $), рекламу (200 $). Итого: 800 $. Это TFC, или постоянные расходы.

На изготовление одной пары обуви тратится 8 $ на материалы и 7 $ на оплату мастеру. Получаем AVC (переменные расходы) для одной единицы товара 15 $.

Для вычисления точки безубыточности в натуральном эквиваленте (в парах обуви) сумму постоянных расходов (TFC) разделим на стоимость единицы товара (Р) минус расходы на ее изготовление (AVC).

BEP (нат) = TFC/(Р — AVC)

BEP (нат) = 800/(20 — 15) = 160 пар обуви/ месяц

Столько пар обуви нужно продавать предприятию при текущих затратах, чтобы выйти в ноль. Если объём продаж будет выше, фабрика начнет приносить прибыль.

Теперь мы можем рассчитать точку безубыточности в деньгах. Для этого полученное количество пар обуви умножим на среднюю цену.

BEP (денеж) = BEP (нат)*Р

BEP (денеж) = 160*20 = 3200 $

Мы получили размер выручки, при которой компания достигает порога рентабельности.

Таблица параметров и значений для расчета точки безубыточности

Конечно, наш пример довольно упрощен: мы не учитывали налоги, амортизационные отчисления, покупку канцелярии и прочее. Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Предложенная методика поможет определить точку безубыточности и для бизнеса, который не изготавливает товары, а продает их (магазин) или оказывает услуги (парикмахерская). Для магазина объём производства заменяется на объем продаж, а для сервисной отрасли единица товара заменяется на одну услугу.

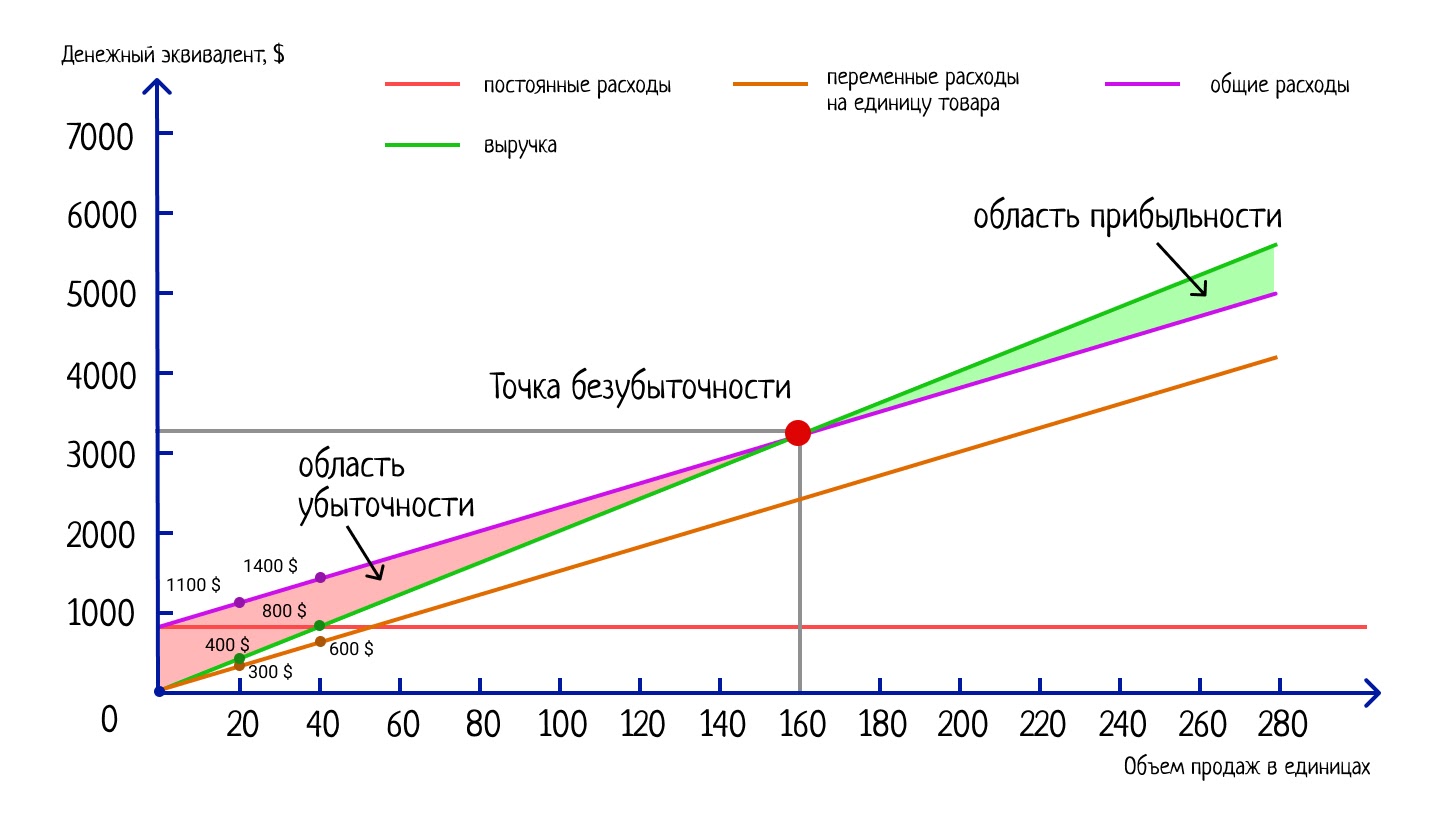

График точки безубыточности

Визуализировать точку безубыточности можно с помощью графика.

График расчета точки безубыточности

По вертикальной оси графика отмеряются затраты и доходы в денежном выражении, а по горизонтальной — объём производства/продаж. Временной шкалы здесь нет. Шаг в 20 единиц и 1000 $ выбран для удобства. Для каждого предприятия он будет индивидуальным. Крупный завод может наращивать объемы тысячами и считать прибыль в миллионах, для маленького бизнеса этот показатель намного меньше.

Постоянные расходы (красная линия). В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Переменные расходы на единицу товара (оранжевая линия). Чтобы нарисовать эту линию, отметим три точки на графике. Первая находится в позиции 0. Вторую рассчитаем для 20 единиц товара, умножив эту цифру на количество затрат для одной пары обуви (в нашем примере это 15 $):

15*20 = 300 $

Третья точка располагается на отметке 40 единиц. Умножим 40 на 15 $ и получим сумму 600 $:

15*40 = 600 $

Общие расходы (сиреневая линия). Чтобы найти сумму общих издержек, переменные затраты умножим на объём производства в натуральном выражении (Q) и прибавим постоянные затраты.

Общие расходы = TFC + (AVC*Q)

При объеме производства 20 пар общие затраты составляют 1100 долларов:

800 + (15*20) = 1100 $

При объёме 40 пар эта цифра составит 1400 долларов:

800 + (15*40) = 1400 $

Сиреневая линия начинается с позиции 800 $, поскольку постоянные издержки необходимо выплачивать, даже если предприятие ничего не производит.

Выручка (зеленая линия). Чтобы нарисовать линию, рассчитаем выручку для 20 и 40 пар. Умножим среднюю цену одного товара (в нашем примере это 20 $) на количество произведенной продукции:

20*20 $ = 400 $

40*20 $ = 800 $

Проанализируем полученный график. Обратите внимание, что при объеме производства 20 единиц общие расходы (1100 $) значительно превышают выручку (400 $). В этот момент бизнес несет убытки в 700 $. Но с ростом объёма производимой продукции разрыв сокращается и сходит на нет в точке безубыточности. После достижения этого порога начинается зона прибыльности, к которой и стремится каждый предприниматель.

График точки безубыточности существует для понимания, в какой зоне находится бизнес. Он дает подсказки предпринимателю, какие шаги нужно совершить, чтобы быстрее оказаться в зоне прибыльности: ускорить наращивание товарооборота, сбалансировать расходы и доходы, оптимизировать процессы для сокращения затрат на производство.

Главные мысли

Вопрос регулирования величины и динамики прибыли первым встает при разработке системы управления финансовыми ресурсами, а ответ на него руководство компаний требует, как правило, от финансового менеджмента. Именно он для успеха бизнеса должен не только правильно рассчитать и спрогнозировать будущую прибыль при определенной величине готовой продукции, но и точно определить тот самый объем реализации в натуральном и денежном представлении, при котором компания достигнет самоокупаемости, то есть уже перестанет претерпевать убытки, но пока еще не начнет генерировать прибыль, прибывая в точке самоокупаемости.

Точка безубыточности – найденная (минимальная) величина реализации готовой продукции в натуральном и денежном представлении, при которой хозяйствующий субъект выходит на самоокупаемость.

- С ее помощью, если говорить простыми словами, мы определяем, с какой суммы, поступившей на счет компании, продажи становятся рентабельными;

- Расчет точки самоокупаемости дает возможность контроля минимального уровня поступлений на счет, ниже которого производство будет убыточно;

- Точка безубыточности показывает минимальную цену продажи, ниже которой опускать не рекомендуется.

Кому и зачем необходим этот показатель

- Коммерческому директору в целях прогнозирования и планирования продаж, понимания минимального порога отпускной цены, ниже которого нельзя формировать и утверждать бюджет, а также для анализа продаж «здесь и сейчас» и диапазона возможной наценки на товар или услугу.

- Сотрудникам финансового отдела или казначейства, о которых мы уже упоминали, показатель поможет в анализе: чем больше разница между реальным объемом продаж и безубыточным, тем сильнее запас финансовой устойчивости. Он может пригодиться и для мониторинга своевременных поступлений денежных средств от покупателей, оптимального распределения заявок на расход в платежном календаре.

- Производственный директор использует этот показатель в целях поддержки оптимального объема необходимого сырья для выпуска заданного количества готовой продукции, а также как обоснование для поиска других поставщиков в целях снижения закупочных цен.

- Банки – в анализе финансовой прочности и платежной способности компании.

- Акционеры и другие вкладчики (инвесторы) – в целях оценки инвестиционной привлекательности, а также для понимания, настолько стабильно и устойчиво предприятие.

Заказать бесплатную консультацию по расчету точки безубыточности от ведущих партнеров 1С

То есть у нашего показателя довольно широкий круг пользователей, которые заинтересованы в расчете данного показателя, его анализе и мониторинге.

Классификация издержек на постоянные и переменные

В просчетах рассматриваемого нами показателя опираются на величину реализации произведенных товаров и понесенных при этом издержках. При этом последние делятся на:

Переменные, зависящие от количества изготовленной продукции, куда можно отнести:

- Объем закупаемых материалов, их стоимость;

- Фонд оплаты труда производственных рабочих;

- Коммунальные услуги, ГСМ.

Постоянные (на них не влияет объем производства). К ним можно отнести:

- Фонд оплаты труда АУП;

- Аренда;

- Амортизация;

- Выплаты по кредитным и прочим обязательствам.

Построение графика

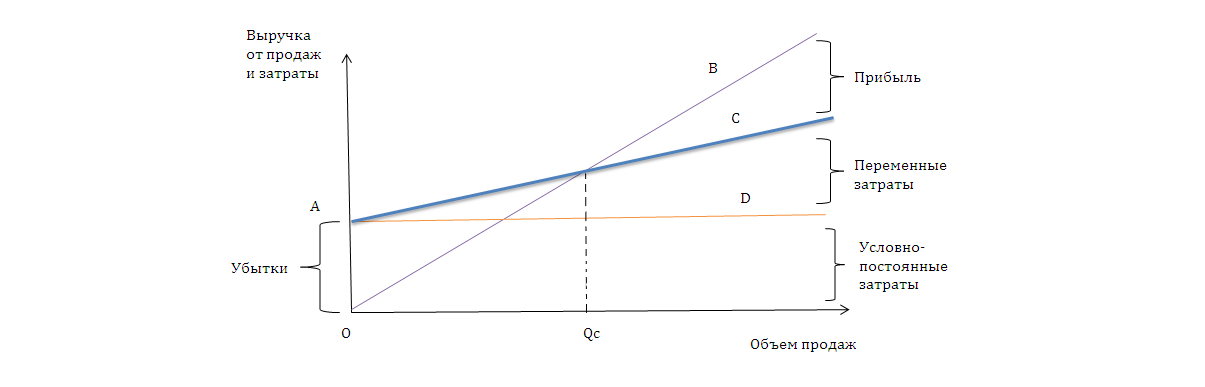

Графическое изображение модели отражает логику взаимосвязи показателей, формирующих значение нашего показателя.

Наблюдая за этой моделью, заметим, что:

- Линия ОВ отражает изменение выручки от продаж. Образуется прямая зависимость – с ростом объема продаж растет и выручка.

- Линия AD показывает изменение постоянных затрат, она параллельна оси абсцисс.

- Линия АС отражает изменение совокупных затрат.

- Точка пересечения линий ОВ и АС определяет тот объем продаж Qc, при котором выручка становится равна нашим совокупным затратам.

Вот это и есть порог безубыточности или рентабельности, критический объем продаж или «мертвая точка», как предложил именовать финансовую точку безубыточности знаменитый бухгалтер И. Шер, то есть тот минимум, который обеспечивает безубыточность хозяйствования. Превышение Qc означает генерирование прибыли.

Требует особого внимания тот факт, что выводы, которые можно сделать на основе анализа графика, не универсальны, потому что отношения между доходами и расходами от объема производства может быть и нелинейным, а график может выглядеть по-разному.

Также следует учесть, что область доходов не безгранично велика: при определенном насыщении рынка зависимость меняется между показателями. Этот факт может выражаться в том, что излишне произведенная продукция не находит сбыта по ранее установленной цене.

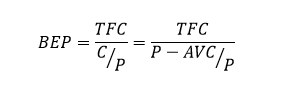

Расчет показателя в денежном выражении

Точка безубыточности в денежном представлении рассчитывается следующим образом:

Где:

- BEP/BreakEvenpoint – точка безубыточности (самоокупаемости);

- TFC/TotalFixedCosts – постоянные затраты;

- AVC/UnitAverageVariableCosts – переменные затраты;

- P/UnitSalePrice – стоимость продажи единицы продукции;

- C/UnitContributionMargin – прибыль с единицы продукции за минусом доли условно-постоянных затрат (разница между ценой реализации (P) и затратами на единицу продукции (AVC)).

Или:

Отметим, что все категории, которые участвуют в вычислении, должны соответствовать одному и тому же периоду. ВЕР будет показывать минимально приемлемый объем реализации за такой же период.

Примеры расчета точки безубыточности

ООО «ФОБОС» реализует услуги по организации праздников. В январе компания оказала услуги по устроительству свадеб на 150 000 рублей, юбилеев – на 70 000 рублей, а с февраля планирует ввести новые вид услуги: организация корпоративов и прогнозирует выручку в объеме 80 000 рублей. Переменные издержки (материалы и сдельная заработная плата) составят на организацию свадебных мероприятий 90 000 рублей, на организацию юбилеев 28 000 рублей, организацию корпоративных мероприятий 38 000 рублей. Накладные расходы (постоянные) за январь составили 80 000 рублей, в феврале сумма останется неизменной.

Прибыль за февраль планируется 64 000 рублей:

|

Финансовые показатели/Направления |

Свадебные мероприятия |

Юбилеи |

Корп-ные мероприятия (прогноз) |

Итого |

|

Объем реализации услуг |

150000 |

700000 |

80000 |

300000 |

|

Переменные затраты |

90000 |

28000 |

38000 |

156000 |

|

Постоянные затраты |

80000 |

80000 |

||

|

Прибыль |

64000 |

При выводе на рынок новой категории товаров/услуг важно определиться с безубыточным объемом продаж. В нашем примере в денежном выражении он составит: 80000/(300000-156000) *300000 = 166 600 руб. в месяц.

Мы видим, что фактический объем продаж 300000 рублей превышает точку безубыточности (166 600 рублей).

Можем ли мы на основании этого утверждать, что критерий удачного функционирования компании – это низкая точка самоокупаемости, а ее рост свидетельствует об ухудшении положения дел?

С этим можно согласиться, но только в условиях неизменности масштабов, когда объем реализации не меняется, компания не растет, не сокращается и не расширяется, поскольку наша точка может расти вместе с увеличением оборотов организации. Например, с закупкой нового оборудования неизбежно вырастут траты на аренду цехов и ремонт, или выпуск обновленной линейки товаров приведет к росту издержек на рекламу и сбыт. То есть с развитием деятельности промышленного предприятия, расширением географии присутствия или с выходом на новые рынки в той или иной степени увеличиваются и постоянные издержки. Следовательно, организация просто получает новую, более высокую точку самоокупаемости.

Именно поэтому также важно иметь представление не только о минимальной выручке, которую должна сгенерировать компания, но и о той ценности, которую приносит каждый дополнительно произведенный товар, то есть минимально необходимое количество реализованной продукции.

Из всего вышесказанного сделаем вывод, что наш показатель как инструмент анализа и управления в компании эффективен, когда:

- При статичном периоде анализа, когда не предполагается динамика объема продаж и затрат.

- Мы пренебрегаем изменением запасов на складах, то есть считаем, что объем изготовления равен объему продажи.

- Цены на продукцию и затраты постоянны.

- Выпускается монопродукция или комплектная продуктовая смесь.

Расчет точки безубыточности в единицах продукции

Это расчет определенного минимально достаточного количества произведенной, а значит и реализованной продукции, при котором выручка от этой продукции полностью покрывает все затраты на ее производство.

Или:

Пример расчета точки безубыточности для предприятия

ООО «ОНИКС» планирует заняться производством и сбытом эксклюзивных воздушных шаров. Составленный бизнес-план показал, что постоянные затраты на обслуживание мастерской составят 30000 рублей в месяц. На выпуск каждого шара необходим материал стоимостью 100 рублей.

Изготовление одного шара займет 4 часа, оплата труда рабочего составит 100 рублей в час. Все рабочие работают по сдельным контрактам. Шары продаются оптовикам по 700 рублей за штуку.

Бесплатный анализ и рекомендации по автоматизации учета точки безубыточности на базе 1С

Точка безубыточности, выраженная в количестве шаров, равна:

30000/(700-(100+400)) =150 шаров в месяц.

Отсюда следует, что предприятие «ОНИКС» сможет генерировать прибыль, когда станет производить и отправлять на реализацию минимум 151 шар в месяц.

Формула больше подходит для тех организаций, которые выпускают только одну номенклатуру готовой продукции, что в действительности встретишь нечасто.

В организации с большим ассортиментом могут возникнуть сложности с распределением постоянных расходов на различные виды продукции, поскольку постоянные издержки распределяются на виды произведенной продукции в зависимости от объема реализации каждого из видов. Получается, что те продукты, которые пользуются большим спросом, могут покрыть больше постоянных издержек.

Такое уравнивание логично назвать несправедливым, так как исключена возможность оценить вклад каждого вида продукции в получаемую выручку (в данном случае на помощь может прийти маржинальный анализ). Поскольку постоянные затраты могут включать в себя статьи, которые напрямую относятся к определенному виду продукции, совершенно логично, что данные затраты должны и покрываться выручкой от реализации их причин возникновения.

Таким образом, использование вариаций точек финансовой устойчивости дает возможность оценить успешность функционирования предприятия и минимально необходимые объемы выпуска товаров в целях достижения таких результатов, как прибыль и формирование бездефицитности движения финансовых потоков. Анализ точек безубыточности как в денежном, так и натуральном выражении особенно важен во времена кризиса, при острой недостаточности денежных средств.

Неучтенные расходы

Случается, что объем выпуска больше, чем точка безубыточности, вся продукция продается и оплачивается, но финансовых ресурсов, как ни старайся, все равно нет в желаемом объеме. Это не говорит об ошибочном расчете или неприменимости этого подхода, а скорее свидетельствует о неучтенных расходах:

- Затраты на реализацию продукции важны, а организации зачастую просто забывают об этом в попытках совладать с производственными расходами.

- Учет налогов. Экономисты часто не учитывают их при расчете точки безубыточности, так как они не являются частью производственной себестоимости.

- Учет прочих доходов и расходов.

- Учет затрат, которые относят на прибыль – программу развития, содержание социальной сферы и т.д..

- Налог на прибыль, необходимый к уплате.

Совершенствование подходов к расчету точки безубыточности показало, что расчета классической точки безубыточности иногда недостаточно, поэтому было введено понятие реальной точки безубыточности.

Такая точка безубыточности учитывает расходы текущего периода. Когда же предприятию необходимо погашать долги (и при этом также справляться с соответствующим объемом продаж и обеспечивать денежные потоки), необходимо ввести понятие долговой точки безубыточности:

Где:

- Постоянные платежи = Пост. затраты + Затраты на прибыль + Часть долга.

- В свою очередь, часть основного долга – это та часть задолженности, которую предприятие планирует погасить в течение рассматриваемого периода.

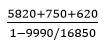

На основе представленных данных рассчитаем, на какой объем продаж предприятие «N», находящееся в удовлетворительном финансовом положении, должно выйти, чтобы обеспечить прибыльную работу при данном уровне расходов.

Показатели хозяйственной деятельности предприятия «N» за май 2020 года:

|

Наименование |

Показатели, тыс. руб. |

|

Постоянные издержки |

5820,00 |

|

Плановые переменные издержки |

9750,00 |

|

Фактические переменные издержки |

9990,00 |

|

Объем продаж |

16850,00 |

|

Затраты на прибыль |

750,00 |

|

Долговые обязательства |

620,00 |

Точка безубыточности формируется по смете расходов за месяц с разделением затрат на переменные и постоянные по основным статьям расходов.

Подставляем представленные данные в формулу:

Точка безубыточности =  = 13812 тыс. руб.

= 13812 тыс. руб.

Рассчитаем значение для точки реальной безубыточности:

Точка реальной безубыточности = = 16138 тыс. руб.

= 16138 тыс. руб.

Отличие точки реальной безубыточности от простой составляет 2325 тыс. руб.

Далее рассмотрим ситуацию, когда необходимо выполнять долговые обязательства:

Точка долговой безубыточности =  = 17661 тыс. руб.

= 17661 тыс. руб.

Таким образом, предприятию необходимо обеспечить уровень продаж на 3848 тыс. руб. выше, чем точка реальной безубыточности.

Определение точки безубыточности в современных платформах управления предприятием

По всем правилам определить точку безубыточности не представляется возможным без ясного понимания таких показателей, как:

- Цена товара или услуги;

- Объем продукции произведенной, а в классической модели, значит, и реализованной;

- Выручка.

Автоматизация бизнес-процессов на предприятиях значительно экономит временные ресурсы и трудозатраты при получении этих показателей, а также минимизирует риски ошибок в расчетах.

Для отслеживания этих и других главных показателей эффективности функционирования организации на всех ступенях управления можно обратиться к комплексным системам управления предприятием, например, 1С:ERP Управление предприятием, или специализированным – WA:Финансист. Функциональные возможности этих систем позволяют отразить материальные, финансовые и трудовые издержки, провести анализ ценовых решений, рассчитать объем продаж, а также себестоимость продукции.

Бесплатно подберем оптимальное решение 1С для автоматического расчета точки безубыточности

Для управления, оценки и анализа ключевых коэффициентов можно прибегнуть к возможностям монитора целевых показателей, где удобно:

- Контролировать эффективность основных процессов, происходящих в организации с помощью показателей, а значит своевременно реагировать на их изменение;

- Вычислять сложные участки на всех этапах управления;

- Мониторить выполнение поставленных целей;

- Оценивать текущее состояние предприятия.

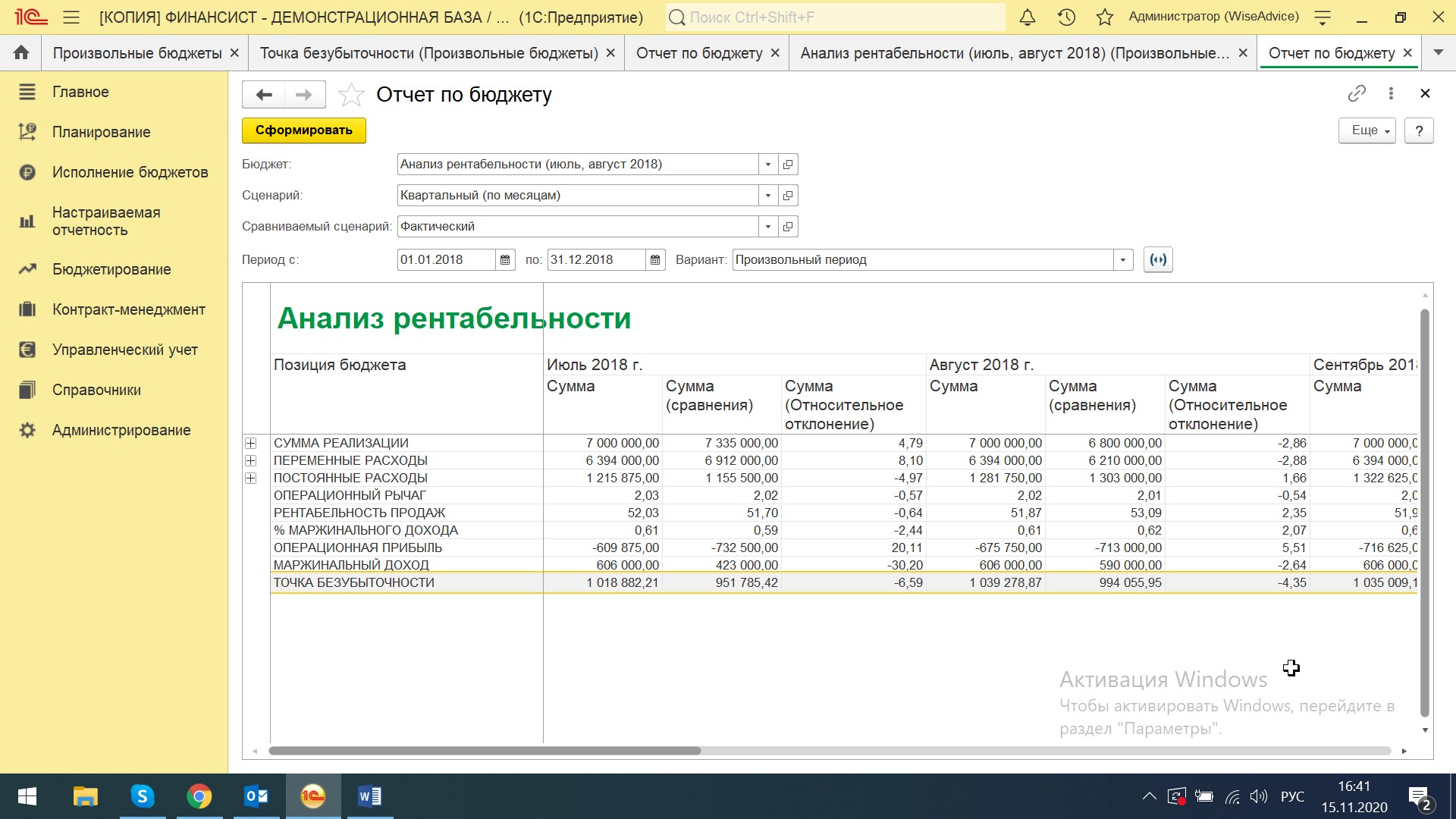

Расчет точки безубыточности в WA:Финансист

В системе WA:Финансист рассчитать точку безубыточности можно через раздел «Настраиваемая отчетность-Произвольные бюджеты».

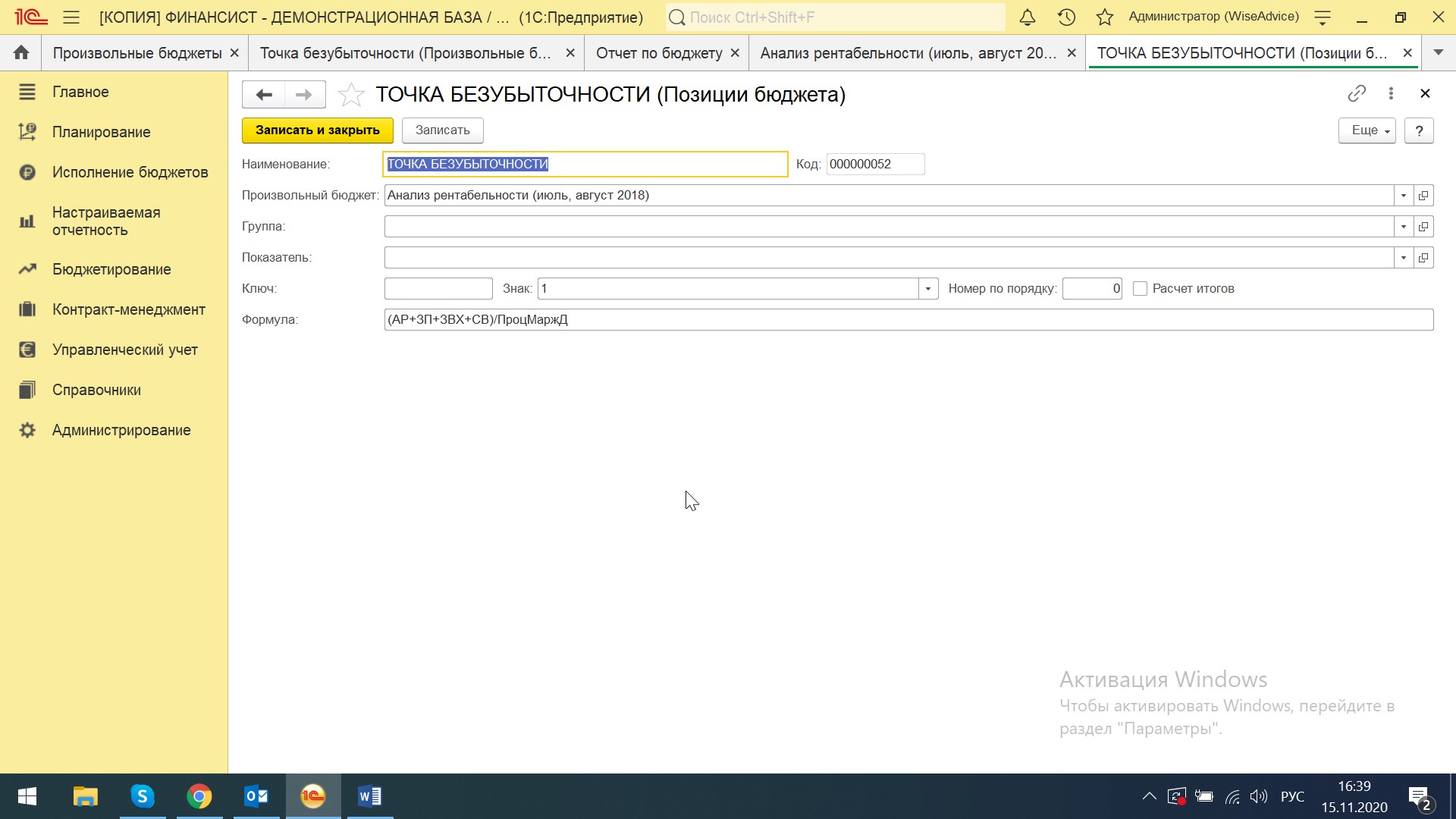

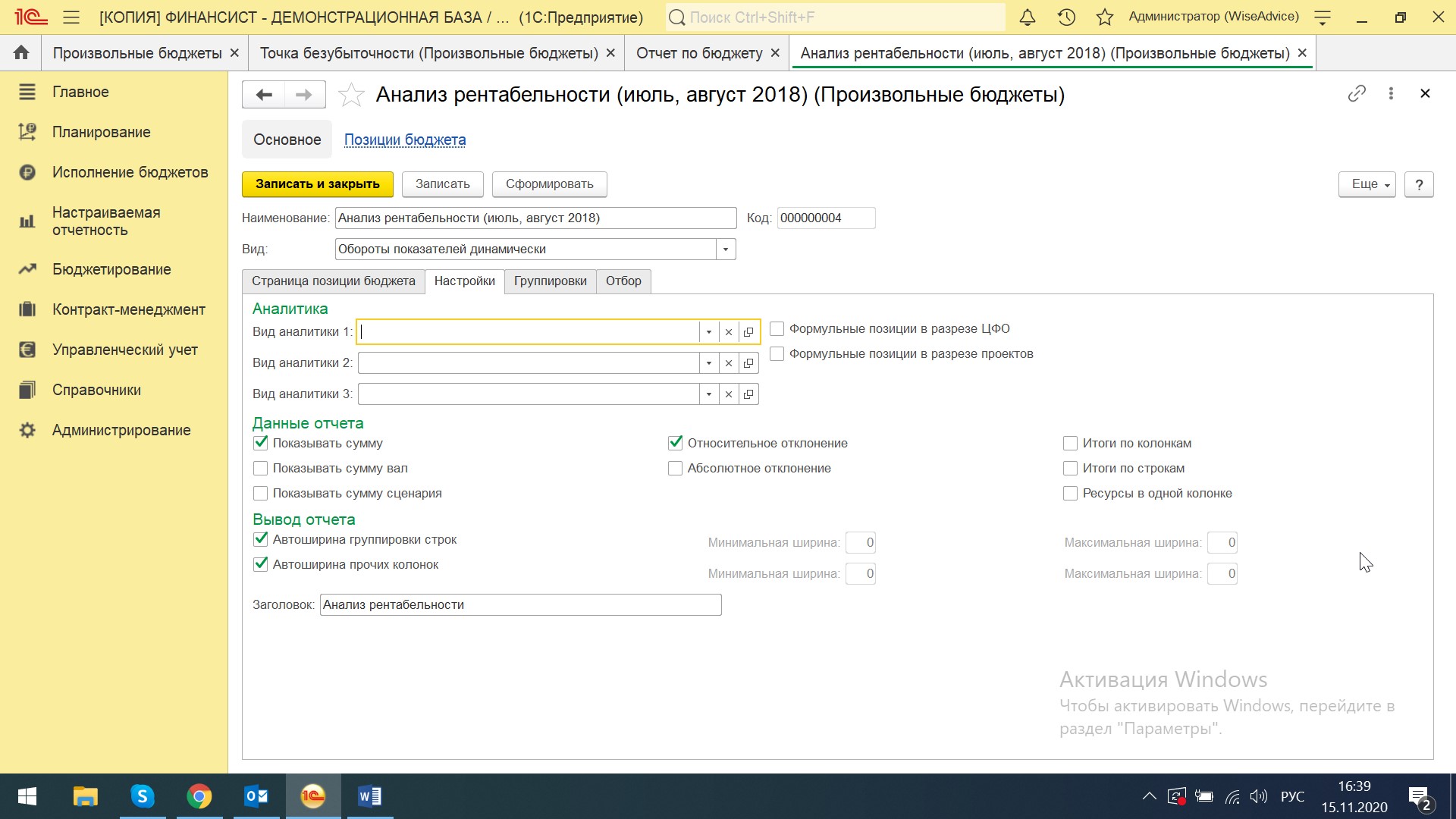

Через кнопку «Создать» активируем конструктор отчетов, присваиваем наименование и вид «Обороты показателей динамически». Создаем группы и позиции бюджета. Каждой статье присваиваем знак и ключ (аббревиатура, которая будет участвовать в формулах расчета показателей).

Присваиваем формулы для расчета показателя.

Производим необходимые нам настройки: выбираем «Показывать сумму» в данных отчета, выводить относительное отклонение и отчет по автоширине строк и колонок. При необходимости можно задать итоги по колонкам или строкам.

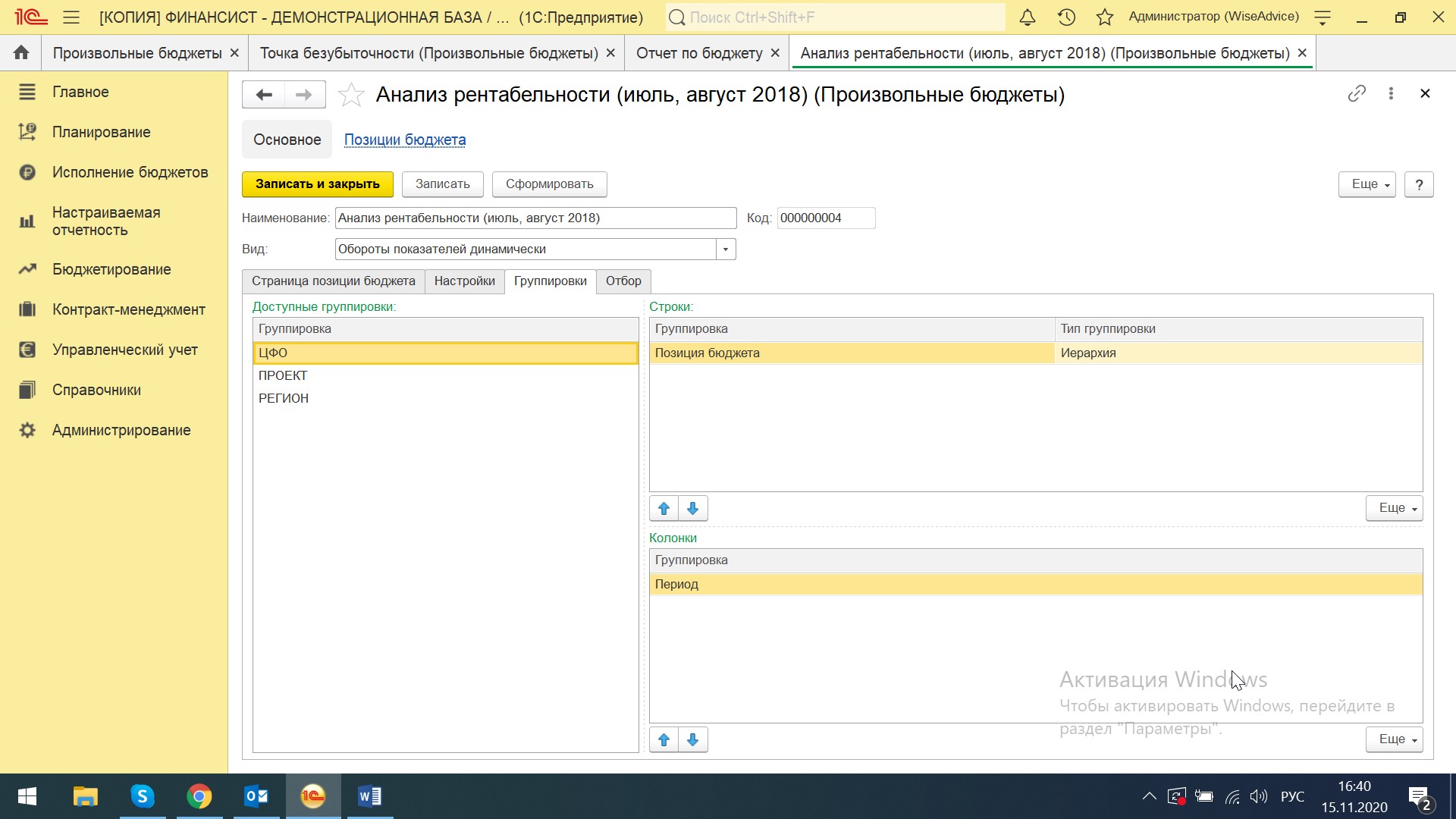

Настраиваем группировки отчета. Схема перемещения показателей реализована по принципу сводных таблиц в Excel. Выбираем из доступных группировок «Позиция бюджета» и переносим в «Строки», «Период» относим к «Колонкам». Настройки готовы. Нажимаем кнопку «Сформировать».

При необходимости можно добавить в группировки другие аналитики, например, проект или регион. Также на вкладке «Отбор» можно произвести желаемые отборы для вывода отчета, например, только в разрезе определенного проекта, региона, центра финансовой ответственности или организации.

Через кнопку «Сформировать» переходим в форму отчетов, выбираем необходимый бюджет из списка, сценарий, при необходимости сравниваемый сценарий (фактические данные) и период и формируем отчет.

Таким образом, получаем итоговый отчет, где сумма реализации, переменные расходы, постоянные расходы формируются как данные по оборотам статей, а нижний блок – это показатели, которые рассчитываются по формулам на основе оборотов.

WA:Финансист — разработка ведущего партнера 1С для эффективного учета управленческих операций и точки безубыточности

В представленном примере в колонке «Сумма сравнения» (факт) точка безубыточности равна 951 тыс. руб., в то время как сумма реализации в данном периоде – 7 335 тыс. руб. Это свидетельствует о том, что запас финансовой прочности равен 6 383 тыс. руб. То есть предприятию, прежде чем начать нести убытки, придется потерять выручку на 87%, что при прочих равных маловероятно.

Таким образом, система произвольных бюджетов позволяет создавать различные управленческие отчеты, анализировать критические точки рентабельности, маржинальность, рассчитывать операционный рычаг (леверидж), запас финансовой прочности и многие другие ключевые показатели хозяйственной деятельности предприятия. Произвольный бюджет – это конструктор, который сочетает в себе неограниченное количество схем, статей, демонстрирует данные по оборотам и на их основе рассчитывает необходимые показатели.

Здесь же можно легко сформировать БДР, БДДС и прочие отчеты, необходимые управленцам.

Расчет в 1С:ERP Управление предприятием

Переходим в раздел «Бюджетирование и планирование-Настройки и справочники».

И далее в «Виды бюджетов».

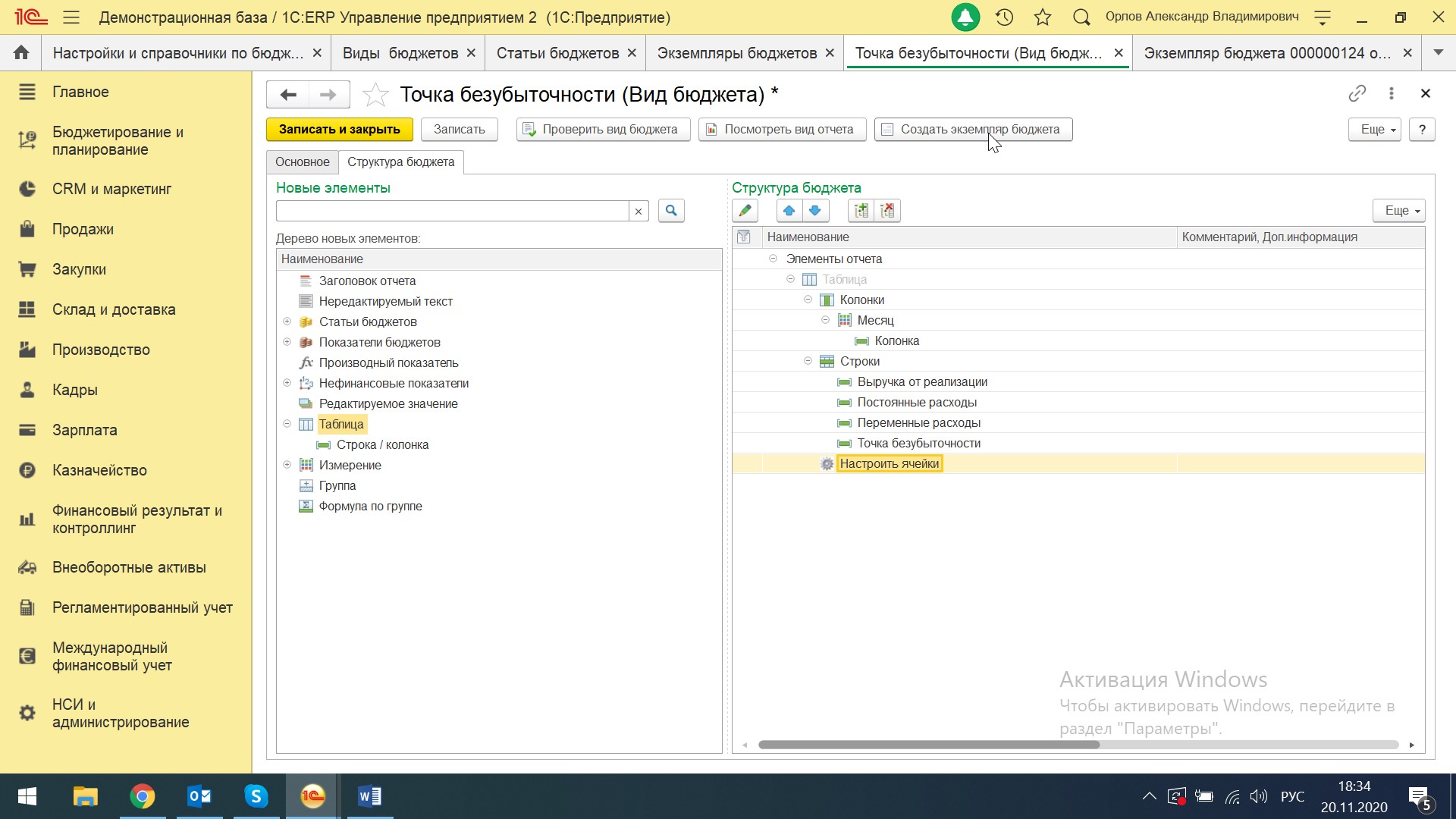

Создаем документ «Вид бюджета».

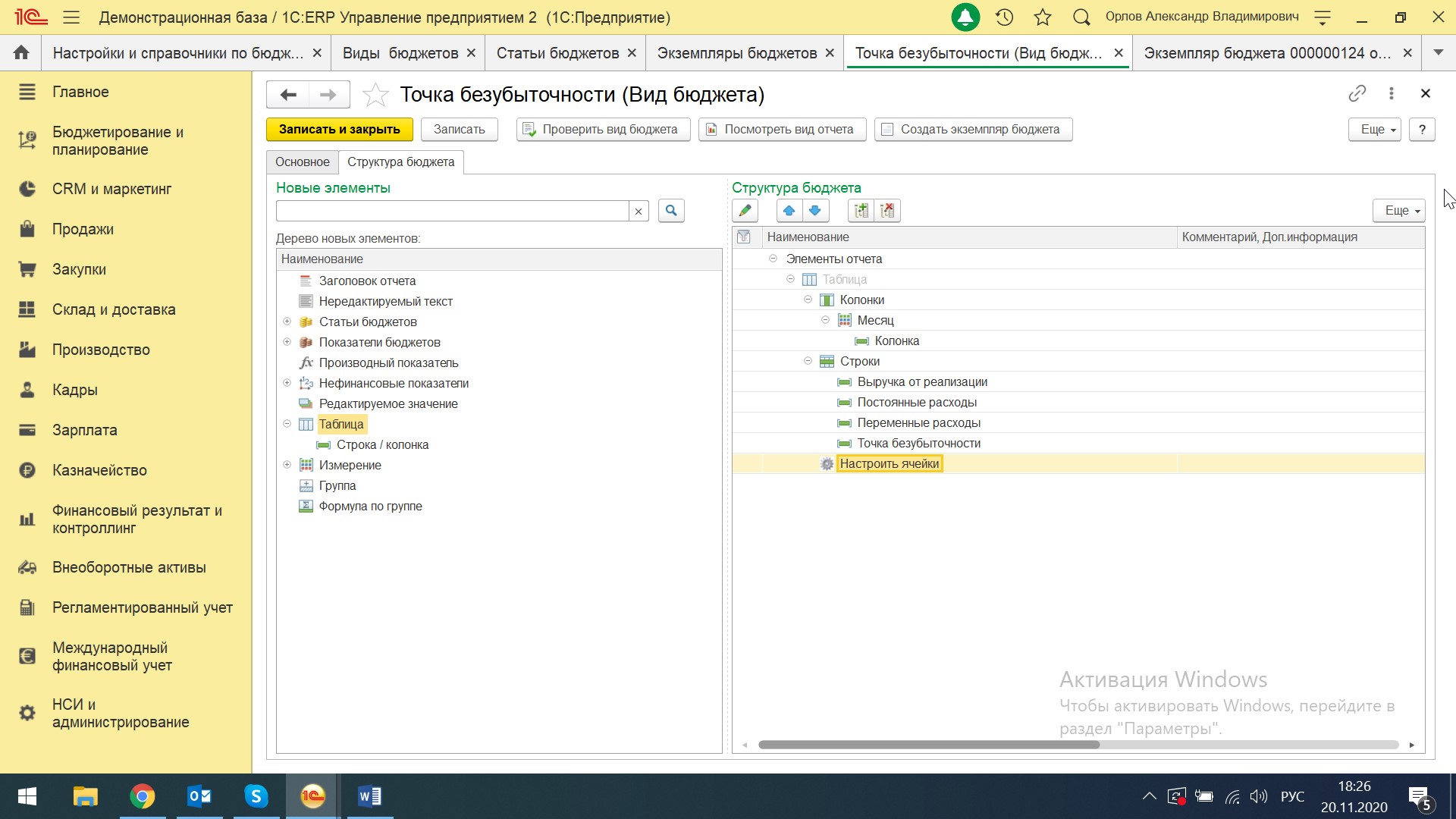

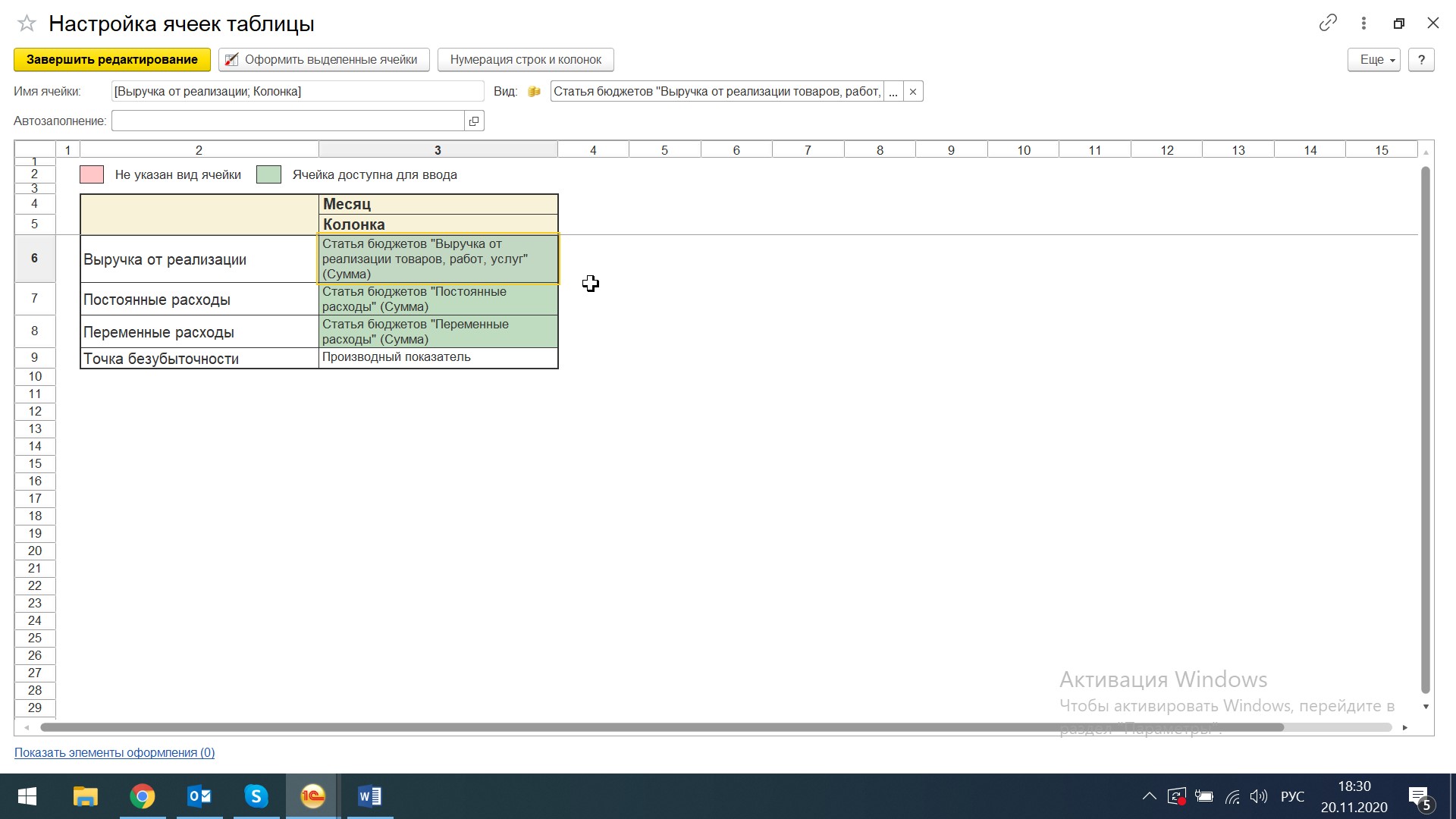

Настраиваем структуру бюджета путем перемещения необходимых элементов из левой части в правую: формируем сложную таблицу, настраиваем колонки и строки, дискретность, переименовываем строки и нажимаем «Настроить ячейки».

Автоматизация расчета точки безубыточности на базе 1С:ERP

Открывается окно «Настройка ячеек таблицы».

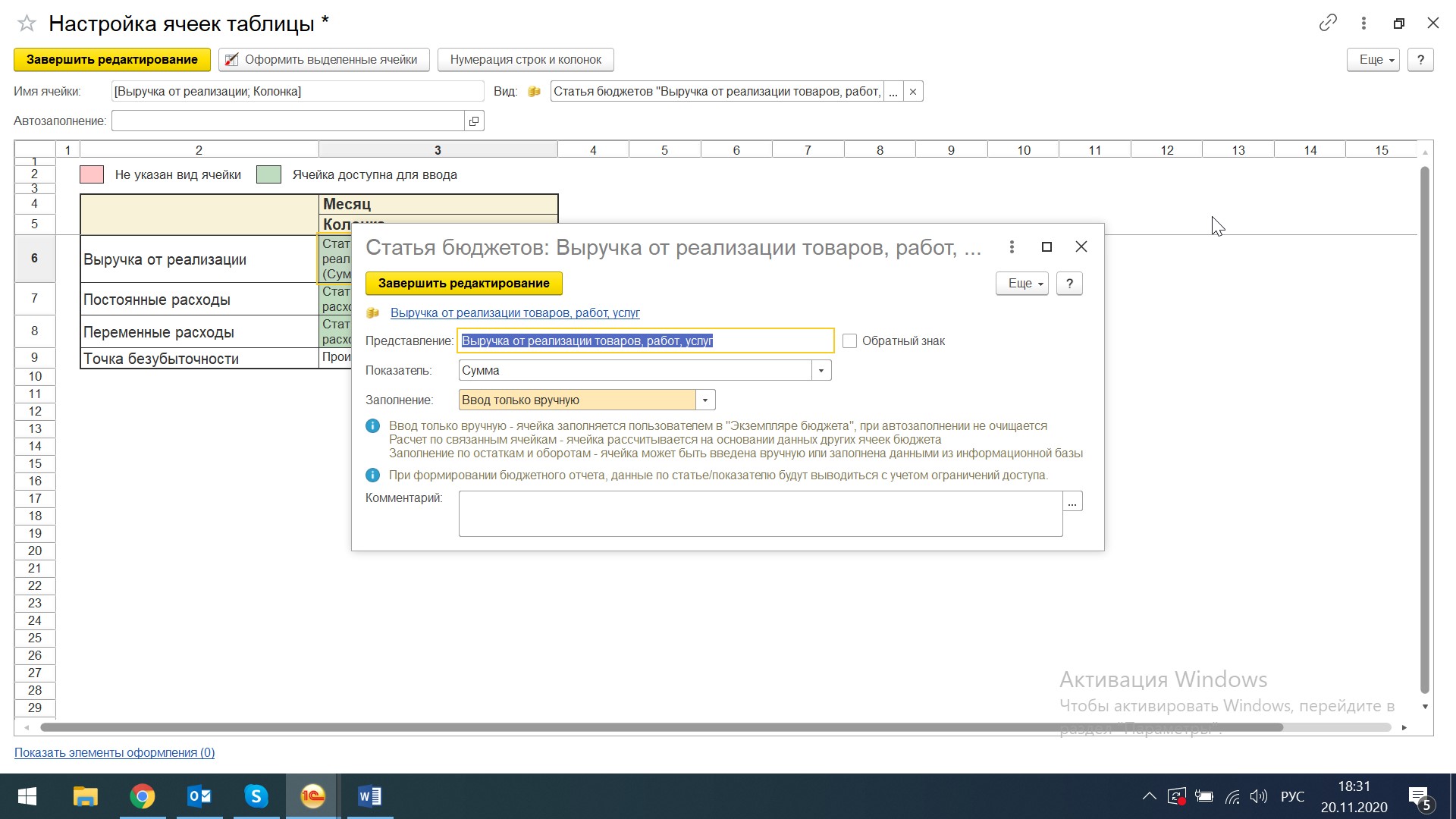

Добавляем необходимую статью в каждую строку таблицы.

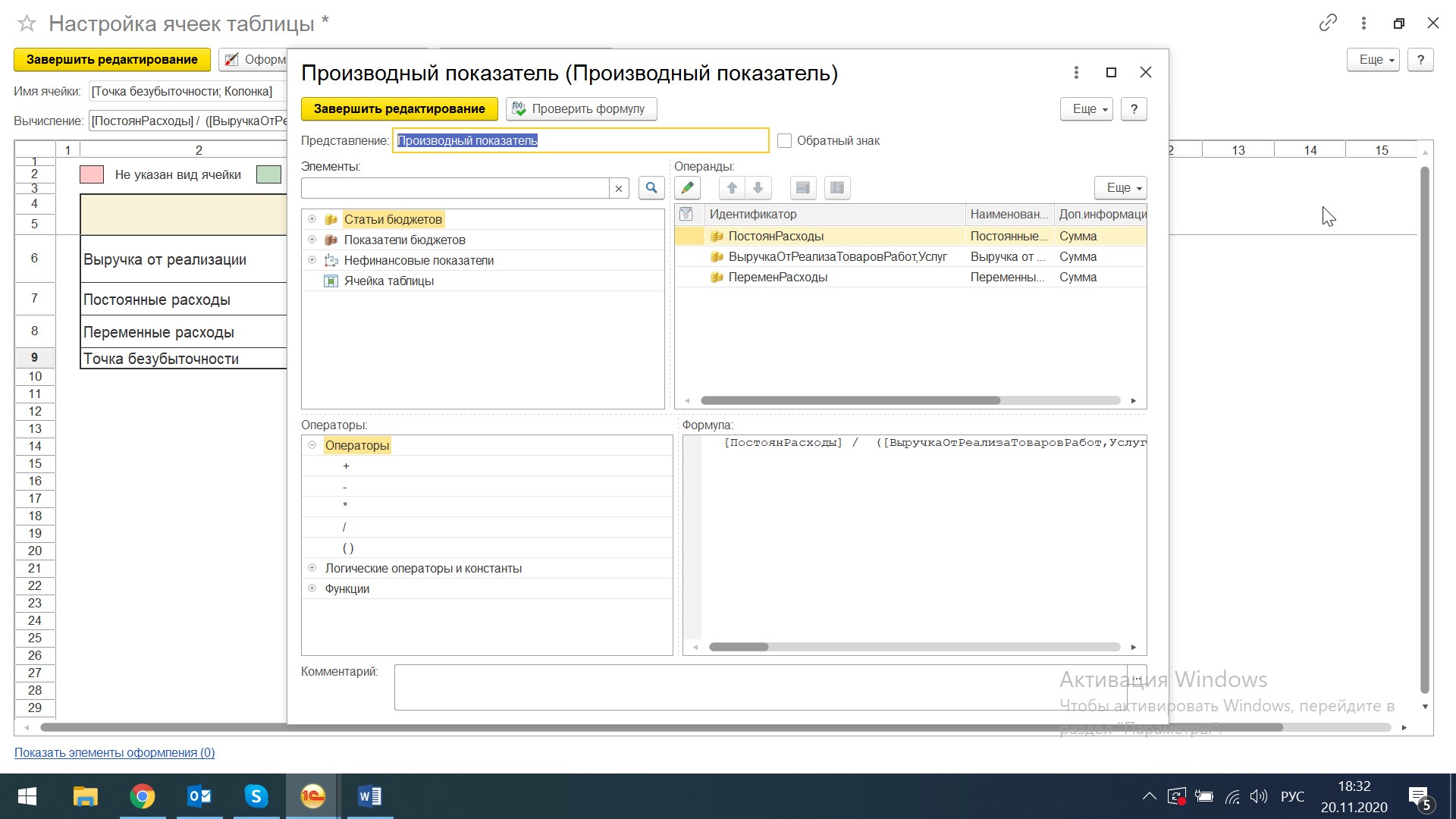

В строке с расчетом точки безубыточности выбираем «Произвольный показатель», производим необходимые настройки: выбираем участвующие в расчете показателя статьи из элементов «Статьи бюджетов» и в строке формул прописываем нужный вариант расчета. Завершаем редактирование.

Записываем бюджет.

Создаем документ «Экземпляр бюджета» через кнопку «Создать экземпляр бюджета» и через форму «Вид бюджета». Это также можно сделать в ручном режиме путем перехода в раздел «Бюджетирование и планирование-Бюджеты-Экземпляры бюджетов».

На первой вкладке «Основное» выбираем модель бюджетирования, вид бюджета, сценарий планирования, организацию, задаем период планирования и переходим на вторую вкладку «Бюджет».

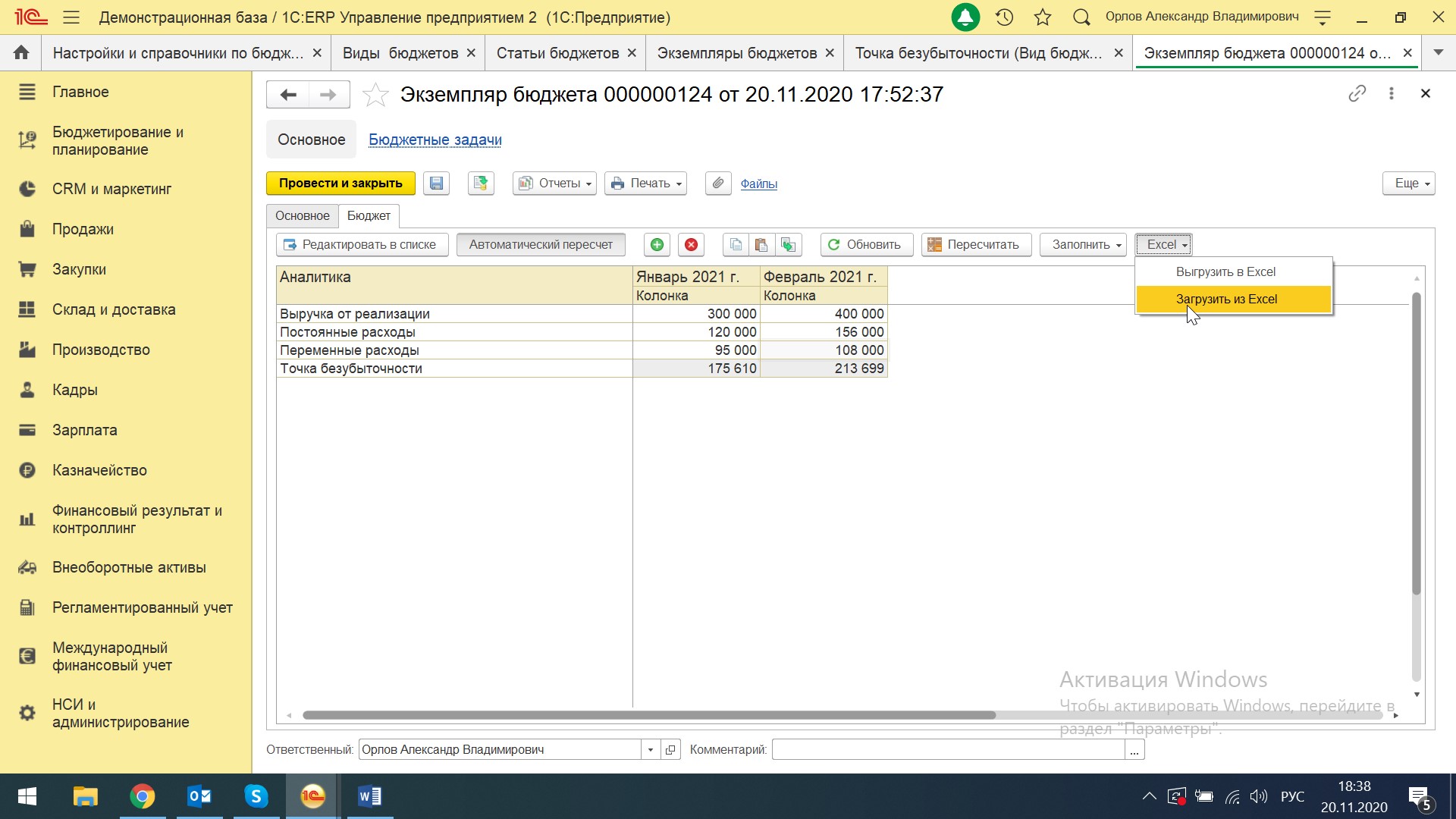

Загружаем данные оборотов за период из Excel или вводим вручную, нажимаем на кнопку «Пересчитать» и получаем отчет с рассчитанным показателем.

То есть данной организации для выхода на нужные продажи нужно обеспечить себя выручкой в январе 2021 года в размере 175,6 тыс. руб., а в следующем месяце – на 213,7 тыс. руб.

Корректно настроим программы 1С для оценки точки безубыточности вашего бизнеса

Это можно было рассчитать несколькими способами: создать разные виды бюджета с глубокой детализацией выручки и разных видов расходов по статьям бюджетирования, а потом провести настроить данный отчет в одном экземпляре бюджета. Можно оперировать одним бюджетом и настраивать суммы статей с добавлением различных показателей на этапе настройки ячеек таблицы.

Необходимо отметить, что бюджетирование в системе 1С:ERP Управление предприятием представляет собой довольно гибкий конструктор, где на основе плановых или фактических данных можно рассчитать, прогнозировать и анализировать любые показатели, отражающие эффективность хозяйственной деятельности предприятия.