Приказ Минфина РФ от 11.05.2010 N 41н

(ред. от 08.02.2012)

«О формах бухгалтерской отчетности страховых организаций и отчетности, представляемой в порядке надзора»

(вместе с «Указаниями об объеме форм бухгалтерской отчетности страховых организаций», «Указаниями о порядке составления и представления бухгалтерской отчетности страховых организаций», «Инструкцией об объеме форм отчетности, представляемой в порядке надзора, порядке ее составления и представления»)

(Зарегистрировано в Минюсте РФ 07.06.2010 N 17485)

Этот документ в некоммерческой версии КонсультантПлюс доступен

по расписанию:

- по рабочим дням с 20-00 до 24-00 (время московское)

- в выходные и праздничные дни в любое время

Вы можете заказать документ на e-mail

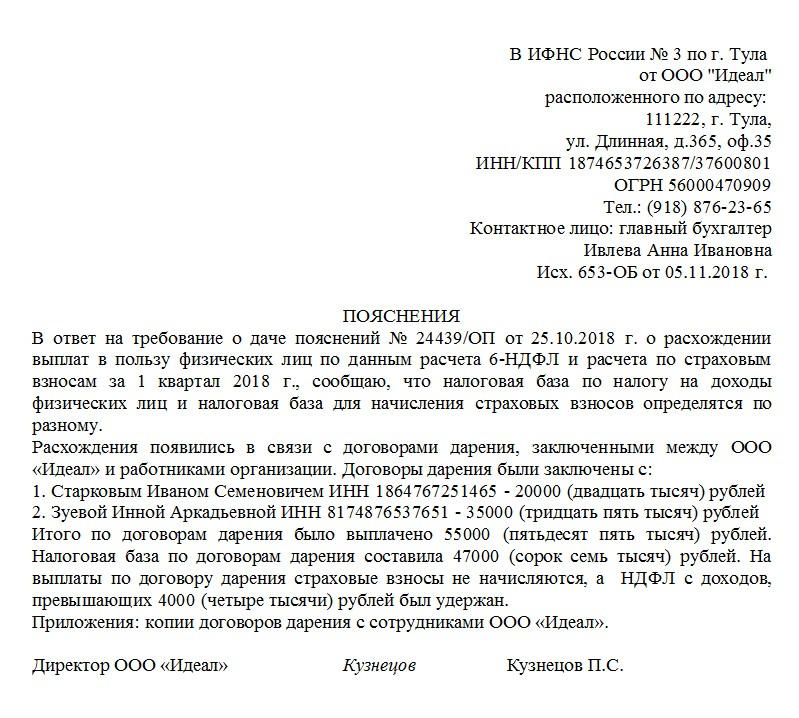

Пояснение по страховым взносам необходимо писать в том случае, если из налоговой структуры в адрес компании поступил соответствующий запрос.

В каких ситуациях приходят требования о даче пояснений

Письма из налогового ведомства о пояснениях по начисленным и оплаченным страховым взносам – не такая уж и редкость. Обычно они бывают вызваны тем, что инспекторам налоговой что-то не понравилось в переданной им отчетности, например, они нашли в поданных организацией документах несоответствия с собственными данными, или же обнаружили каких-либо ошибочные или недостоверные сведения. В частности, сомнения могут вызвать ситуации, когда произошло заметное понижение заработной платы работника в сравнении с прошлыми годами, когда в справке 2-НДФЛ сумма НДФЛ не тождественна «ушедшей» в бюджет налоговой выплате или же обнаружилось несовпадение показателей в справках 2-НДФЛ и форме 6-НДФЛ и т.д.

ФАЙЛЫ

Скачать пустой бланк пояснения в налоговую по страховым взносам .docСкачать образец пояснения в налоговую по страховым взносам .doc

При этом главные параметры, на которые обращают внимание налоговики при контроле за страховыми взносами – это общая сумма выплат, осуществленных организацией за своих работников.

В какие сроки нужно дать пояснение

Пояснительную записку, по закону, необходимо предоставить в налоговую службу не позже, чем через пять дней после получения соответствующего требования. Отправить ее нужно именно в ту налоговую инспекцию, из которой пришел запрос.

Разрешенные способы отправки

Передать в налоговую пояснение можно двумя путями. Если компания использует электронную форму отчетности, то и пояснение нужно передавать таким способом, в противном случае оно не будет даже рассматриваться.

А вот если предприятие пользуется правом подачи отчетности на бумажных носителях, то сформировать пояснение можно на бумаге и затем отнести в налоговую лично. Не получается лично – не проблема, можно отправить документ через доверенное лицо (при условии, что у того будет на руках нотариально заверенная доверенность) или же по обычной почте – датой подачи пояснения в этом случае будет считаться то число, когда письмо было принято работником почтовой службы.

Что будет, если не отвечать на требование о пояснениях

Иногда работники организаций по каким-то своим соображениям не считают нужным отвечать на письма из налогового органа или же по рассеянности просто забывают это сделать. Ранее никаких санкций за это законодательством предусмотрено не было, но с 1 января 2017 года налоговики получили право штрафовать предприятия за непредоставление пояснений.

При этом штраф достаточно крупный: на первый раз он составляет 5 тыс. рублей, а вот если налоговый агент повторно допустит такое нарушение, сумма возрастет уже до 20 тыс. рублей.

Кроме того, не следует забывать и о том, что работники надзорного ведомства могут по-своему истолковать молчание налогоплательщика, вследствие чего может произойти постановка предприятия в график ближайших выездных налоговых проверок. А это уже более серьезная опасность, ведь по итогам таких контрольных мероприятия, компании нередко подвергаются более серьезному административному наказанию (особенно актуально, учитывая, что некоторые огрехи есть в работе практически любой организации).

Как писать пояснение

Пояснение по страховым взносам можно писать в произвольном виде – унифицированного его стандарта нет. При этом рекомендуется, чтобы его структура и содержание соответствовали нормам и правилам, принятым для деловых бумаг.

Очень важно, чтобы в пояснении были четко описаны причины проблемы, в связи с которой представители налоговой службы обратились в компанию. Их нужно не только обозначить, но и аргументировать. При этом доказательная база должна заключаться не только в словах, но и наличии соответствующих подтверждающих бумаг.

Как оформить пояснение на бумажном носителе

Для пояснений можно взять обычный лист бумаги или же бланк с фирменными реквизитами, при этом лучше не писать их от руки, а напечатать на компьютере. После окончательного формирования документ нужно обязательно подписать – хорошо, если в документе будет два автографа: директора и главного бухгалтера. Делать пояснение следует в двух идентичных экземплярах, один из которых надо отправить по месту требования, а второй оставить у себя. Если в учетной политике предприятия есть указание на использование печати в его текущей деятельности, письмо следует завизировать с ее помощью. В журнале исходящей документации надо поставить отметку об отправленном пояснении (указав его номер и дату).

Образец пояснения в налоговую

Если вам пришло требование от налоговой дать пояснение по поводу страховых взносов, а вы никогда раньше таких документов не делали, посмотрите приведенный ниже пример и прочитайте комментарии к нему – с их помощью у вас наверняка получится сформировать нужное вам письмо.

- Первым делом укажите в пояснении адресата, т.е. ту налоговую инспекцию, для которой предназначено пояснение. Затем более подробно внесите сведения об организации: напишите ее название, реквизиты, контактные данные (адрес, телефон), обязательно отметьте исходящий номер послания. После этого можете переходить к основному разделу.

- Сначала дайте тут ссылку на номер и дату требования, которое пришло из надзорного органа, затем начинайте формулировать собственно пояснения. В каждой конкретной ситуации они зависят от того, какие именно обстоятельства привели к вопросам специалистов налоговой службы. Но в любом случае дайте объяснение как описательно, (например, если к ошибке привели технические проблемы или неправильная работа бухгалтера, так и напишите), так и документально.

- Ссылаясь на документы, укажите их номера и дату создания. Если причина, в связи с которой у налоговиков возникли вопросы, уже была исправлена, обязательно это отметьте, как и то, что в дальнейшем примете все меры по недопущению подобных ситуаций.

- В заключение обязательно подпишите бланк.

Как ответить на требование ФСС: образцы пояснений

Все организации и ИП, имеющие наемных работников, отчитываются в ФСС. Фонд возмещает работодателю расходы по больничным листам, различные пособия и предоставляет право на применение льгот. Поэтому специалисты ФСС тщательно проверяют и анализируют отчетность. В ходе проверок ФСС может обнаружить расхождения и направить страхователю требование о представлении пояснений. В этой статье рассмотрим типичные запросы Фонда и разберемся, как составить ответ на требование.

Если в ходе камеральной проверки у ФСС возникнут вопросы, вам будет направлено требование о представлении пояснений и (или) подтверждающих документов. Свой запрос Фонд направляет почтой или по телекоммуникационным каналам связи. Ответить на требование можно лично или через представителя, направить ответ можно по почте заказным письмом или передать по телекоммуникационным каналам связи в форме электронных документов. Срок ответа на требование составляет пять дней, истребуемые документы необходимо представить в течение десяти дней со дня получения требования.

Вы можете получить требование о представлении пояснений в рамках камеральной проверки (Постановление ФСС РФ от 21.05.2008 № 110 ), если:

- выявлены ошибки в заполнении отчетности или противоречия между сведениями в документах;

- в отчетности заявлено пособие к возмещению из средств ФСС;

- наблюдается рост заболеваемости среди работников страхователя;

- применяется льготный тариф;

- нарушен порядок уплаты страховых взносов, расходования средств обязательного социального страхования или (и) обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний.

Выявлены ошибки в заполнении отчетности или противоречия между сведениями в документах

Что проверяет ФСС : показатели отчетности по форме 4-ФСС. Проверка происходит по контрольным соотношениям. Фонд также сверяет данные, отраженные в текущем расчете, с данными предыдущего периода.

Что потребует : дать пояснения в течение пяти дней или сдать уточненный расчет по форме 4-ФСС.

Что делать и как объяснить : проверить показатели, указанные в требовании. Бывают случаи, когда ФСС по ошибке не отразил в своей базе поступившие платежи. Тогда необходимо написать пояснение и приложить копии платежных поручений. Если в отчете ошибка по вине страхователя, то необходимо сдать уточненный расчет.

Вы можете подготовить ответ в ФСС, воспользовавшись шаблоном ответа:

Главному специалисту

Свердловского регионального отделения ФСС РФ

Ивановой И.И.От ООО «Ромашка», ИНН 667123456

рег. номер 661300011121.08.2015

На Ваше требование № 10 от 18.08.2015 года поясняем следующее. В последние три месяца отчетного периода (II квартал) было уплачено страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в размере 10 000 (Десяти тысяч) рублей. Перечисленные суммы отражены в расчете 4-ФСС по строке 16 таблицы 1. По данным акта сверки расчетов с ФСС обнаружено расхождение: в базе ФСС не отражен платеж от 14.05.2015 года на сумму 3500 (Три тысячи пятьсот) рублей. Просим внести соответствующие корректировки.

Приложение: платежное поручение № 55 от 14.05.2015 года

Директор ООО «Ромашка» ___________________ В.В. Петров

В отчетности заявлено пособие к возмещению из средств ФСС

Что проверяет ФСС : показатели таблицы 2 Раздела 1 формы 4-ФСС.

Что потребует : дать пояснения в течение пяти дней, представить копии подтверждающих документов в течение десяти дней со дня получения требования или сдать уточненный расчет по форме 4-ФСС.

Что делать и как объяснить : если действительно есть суммы, подлежащие возмещению из Фонда, необходимо представить расчет пособий в произвольной форме и подтверждающие документы. Для подтверждения обоснованности сумм пособий необходимо представить в ФСС копии платежных поручений на уплату взносов, листки нетрудоспособности, справки о заработной плате, справки о рождении ребенка и другие документы по запросу Фонда. Специалисты проанализируют представленные документы и в случае их подлинности выделят средства на возмещение расходов на выплату пособий по временной нетрудоспособности, беременности и родам и т. д.

В расчете нужно указать заработок сотрудника, которому начислено пособие за счет средств ФСС. В сумму заработка не включаются доходы, не облагаемые страховыми взносами.

Чтобы возместить денежные средства, выплаченные сотруднику в связи с несчастным случаем на производстве, в ФСС необходимо представить ряд документов, поименованных в ст. 229.2 ТК РФ.

Для быстрого и точного расчета пособий воспользуйтесь калькулятором для расчета больничных или калькулятором для расчета декретных пособий.

Вы можете подготовить ответ в ФСС, воспользовавшись шаблоном ответа:

Главному специалисту

Свердловского регионального отделения ФСС РФ

Ивановой И.И.От ООО «Ромашка», ИНН 667123456

рег. номер 661300011121.08.2015

На Ваше требование № 15 от 18.08.2015 года поясняем следующее. Во втором квартале 2015 года расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством превысили сумму начисленных страховых взносов на обязательное социальное страхование. Это связано с оплатой больничного листа по беременности и родам. Расчет пособия приведен ниже.

РАСЧЕТ пособия

(приложение к листку нетрудоспособности № 011 031 000 001 от 12.04.2015)Сведения о сотруднике:

Ф.И.О.: Мальцева Ольга Сергеевна

Период нетрудоспособности: с 12.04.2015 по 29.08.2015

Вид нетрудоспособности: беременность и роды

Количество дней нетрудоспособности: 140

Расчетный период: 2013–2014

Сотрудница не подавала заявлений о замене лет для расчета пособий

Стаж: 4 года

Пособие: 100 %

Сведения о зарплате:

Данные

2013 год

2014 год

Заработок, руб.

360 000

380 000

Предельная база

568 000

624 000

Заработок, учитываемый при расчете пособия

360 000

380 000

Количество исключаемых календарных дней

0

0

Расчет пособия:

Расчет среднего дневного заработка:

(360 000 руб. + 380 000 руб.) : 730 дн. = 1019,18 руб.

Расчет минимального среднего заработка:

5965 руб. х 24 мес. : 730 дн. = 196,11 руб.

Расчет максимального среднего дневного заработка

(568 тыс. руб. + 624 тыс. руб.) : 730 дн. = 1632,88 руб.

Общая сумма пособия:

1019,18 руб. × 140 дн. = 142 685,20 руб.

– за счет средств ФСС РФ: 142 685,20 руб.

– за счет работодателя: 0 руб.

Главный бухгалтер ___________________ А.А. Афанасьев

Наблюдается рост заболеваемости среди работников страхователя

Что проверяет ФСС: количество дней нетрудоспособности, указанных в таблице 2 формы 4-ФСС (графа 3, строки 1–6, 12). Эти показатели сравниваются со средним показателем заболеваемости по региону.

Что потребует : в течение пяти дней дать пояснения о причинах роста заболеваемости на предприятии.

Что делать и как объяснить : написать письмо с пояснением. Например, можно объяснить рост показателя заболеваемости тем, что один из сотрудников находится на больничном длительный период. Если в анализируемом периоде листки нетрудоспособности носили массовый характер, желательно приложить копии больничных листов.

ФСС также может затребовать копии трудовых книжек, ведь страховой стаж влияет на размер пособия по временной нетрудоспособности (ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ).

Вы можете подготовить ответ в ФСС, воспользовавшись шаблоном ответа:

Главному специалисту

Свердловского регионального отделения ФСС РФ

Ивановой И.И.От ООО «Ромашка», ИНН 667123456

рег. номер 661300011121.08.2015

На Ваше требование № 8 от 18.08.2015 года поясняем следующее. Увеличение числа дней нетрудоспособности в ООО «Ромашка» во втором квартале 2015 года вызвано длительной нетрудоспособностью трех работников (163 дня). В подтверждение прилагаем копии листков нетрудоспособности.

Дополнительно сообщаем, что в штате ООО «Ромашка» отсутствуют медицинские работники, которые могли бы проанализировать причины роста заболеваемости.

Приложения:

1. Копия листка нетрудоспособности № 001 002 003 004, выданного 12.04.15 на 140 дней.

2. Копии листка нетрудоспособности № 001 002 003 007, выданного 16.06.15 на 13 дней.

3. Копии листка нетрудоспособности № 001 002 003 009, выданного 18.06.15 на 10 дней.

Директор ООО «Ромашка» ___________________ В.В. Петров

Применяется льготный тариф

Что проверяет ФСС: показатели таблиц 4, 4.1, 4.2, 4.3 формы 4-ФСС.

Что потребует : документы, подтверждающие право на пониженный тариф (письмо ФСС от 01.12.2010 № 02-03-10/08-12891).

Что делать и как объяснить: в течение десяти дней со дня получения требования представить документы. Это могут быть учредительные документы, информация о работающих инвалидах и т. п.

Нарушен порядок уплаты страховых взносов, расходования средств обязательного социального страхования или (и) обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний

Что проверяет ФСС: своевременность уплаты страховых взносов, правильность расходования средств на цели соцстрахования.

Что потребует: расчетные ведомости, копии платежных поручений, заверенные копии документов, подтверждающих обоснованность и правильность расходования страхователем средств (листки нетрудоспособности, справки о заработной плате и т. д.).

Что делать и как объяснить: в течение десяти дней со дня получения требования подготовить заверенные копии документов и представить в ваше отделение Фонда.

Проверка достоверности листка нетрудоспособности

Бывают случаи, когда работодатель сомневается в достоверности больничного листа. В этой ситуации страхователь вправе отправить запрос на проверку больничного листа в ФСС. Если лист нетрудоспособности заполнен нестандартно, страхователь также может попросить Фонд проверить его. Срок назначения пособия по больничному листу составляет десять календарных дней с момента его получения бухгалтерией предприятия. Поэтому с просьбой проверить лист нетрудоспособности нужно обращаться сразу, чтобы Фонд успел дать свое заключение.

Вы можете подготовить запрос в ФСС, воспользовавшись шаблоном запроса:

Главному специалисту

Свердловского регионального отделения ФСС РФ

Ивановой И.И.От ООО «Ромашка», ИНН 667123456

рег. номер 661300011121.08.2015

ЗАПРОС

на проверку листка нетрудоспособностиСотрудник ООО «Ромашка» Белов Петр Петрович предоставил 23 июня 2015 года листок нетрудоспособности № 001 002 003 009, выданный 18.06.2015. Листок нетрудоспособности выдан Поликлиникой № 1, которая находится по адресу г. Екатеринбург, ул. Ленина, д. 1.

Просим провести экспертизу подлинности данного листка нетрудоспособности.

О результатах проверки просим сообщить письменно по адресу: 620000, г. Екатеринбург, ул. Кирова, д. 10, офис 2.

Приложение:

Листок нетрудоспособности № 001 002 003 009, выданный 18.06.15, – 1 экз. на 1 листе.

Директор ООО «Ромашка» ___________________ В.В. Петров

Если ответить на требование ФСС и представить документы в установленный срок нет возможности, необходимо уведомить об этом Фонд (п. 6 ст. 37 Федерального закона № 212-ФЗ от 24.07.2009). В противном случае ФСС может сделать вывод о том, что у страхователя есть нарушения, и включить его в план выездных проверок.

Эксперт сервиса Норматив

Рогачева Е.А.

Пояснительная записка к бухгалтерскому балансу — это сопроводительный документ, который в произвольной форме описывает финансовую ситуацию в организации. Не является обязательной, но помогает сделать годовую отчетность более полной и понятной.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к балансу в составе годовой отчетности. Но на практике обойтись без нее сложно. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. При несоответствии данных с указанными в самом отчете у налоговой службы возникнут обоснованные вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме составляет пояснение к бухгалтерскому балансу и отчету о финансовых результатах.

Пояснения и записка — не одно и то же

Пояснительная записка не заменяет собой пояснения к балансу. В ПБУ 4/99 «Бухгалтерская отчетность организации» указано, что:

Пояснения — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- других отчетных форм и приложений в составе бухгалтерской отчетности.

Ответ на вопрос, что такое пояснительная записка, — это произвольная расшифровка всей финансовой ситуации в хозяйствующем субъекте. В ней содержатся как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах.

В статье 14 Федерального закона от 06.12.2011 № 402 и п. 4 Приказа Минфина России от 02.07.2010 № 66н указано, что этот документ входит в состав годовой бухгалтерской отчетности. А п. 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей записки. Из этого следует, что сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые вправе составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно предоставляют в ИФНС всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение в пояснительной записке им не обязательно. Но если возникнет такое желание, составить отдельную записку не возбраняется.

Кому и для чего нужна пояснительная записка к годовому отчету за 2021 год

Пояснительная записка к балансу необходима всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ включают, исходя из конкретных пожеланий, например совета директоров, и из особенностей сложившейся на предприятии экономической ситуации к концу года.

Какую информацию указывают

Законодательные требования к содержанию этого документа отсутствуют. Каждый бухгалтер самостоятельно определяет, какую информацию пояснительная записка должна раскрывать и полноту данных в ней, и то, в каком виде их удобнее предоставить:

- простого текста;

- диаграмм;

- таблиц;

- схем;

- графиков.

Существует общий план этого документа. Наиболее полная записка обычно содержит:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетной политике;

- анализ текущих финансовых показателей деятельности организации;

- текстовые и табличные пояснения.

Чтобы у проверяющих возникало меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер:

- оценка товаров, производственных запасов и готовой продукции;

- оценка незавершенного производства;

- амортизация основных средств;

- признание выручки от реализации.

Как правильно написать пояснительную записку к годовой отчетности

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы юридического лица;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности.

Особое внимание при составлении документа с пояснениями необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, указывают информацию о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Образец пояснительной записки

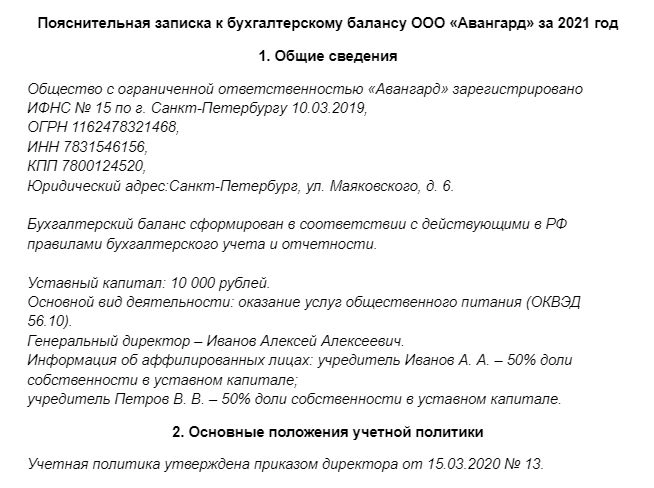

Рассмотрим образец пояснительной записки к бухгалтерскому балансу в 2022 году для условной компании ООО «PPT.ru», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

Пояснения к бухгалтерскому балансу ООО «PPT.ru» за 2021 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «PPT.ru» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, проспект Замечательный, 1.

Бухгалтерский баланс организации сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности:

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и П.П. Петров и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31.123.2020 составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «PPT.ru» утверждена приказом директора Петрова П.П. от 25.12.2019 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Петров Порфирий Петрович — учредитель, 50% доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30% доли собственности в УК.

ООО «Молоко» — учредитель, 20% доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12.03.2021 общим собранием учредителей ООО «PPT.ru» была рассмотрена и утверждена финансовая отчетность организации за 2020 год. Собрание постановило выплатить по итогам 2020 года прибыль в размере 3 252 000 рублей учредителям, исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2021;

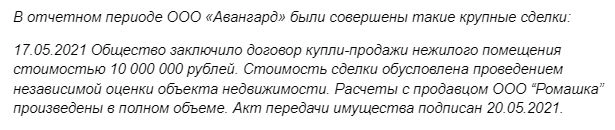

- 25.05.2021 ООО «PPT.ru» заключило с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 06.06.2021, подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации

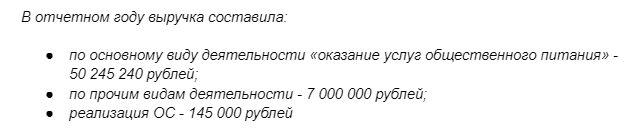

В отчетном году выручка составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы — 170 800 рублей (реализация ОС).

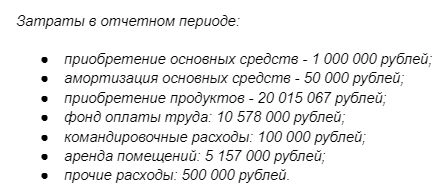

Затраты на производство и реализацию продукции:

- приобретение основных средств — 1 410 500 рублей;

- амортизация ОС — 45 230 рублей;

- приобретение сырья — 110 452 880 рублей;

- фонд оплаты труда — 137 580 040 рублей;

- командировочные расходы — 238 300 рублей;

- аренда помещений — 8 478 190 рублей;

- прочие расходы — 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2021 (на примере кредиторской задолженности)

| Показатель | Период | На начало года | Изменения за период | На конец года | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Учтенная по договорам | Резерв сомнительных долгов | Поступило | Выбыло | Остаток | ||||||

| В тысячах рублей с десятичным знаком | По договорам (сделкам) | Штрафы, пени, неустойки | Погашено | Списано на фин. результат | Списано на резерв сомнительных долгов | Текущая | Просроченная | |||

|

Всего краткосрочная |

2021 г. | 25 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 15 726,1 | 522,1 |

| покупателей | 20 409,0 | (200,0) | 10 015,5 | 300,4 | (17 315,3) | (87,7) | (48,9) | 12 750,9 | 522,1 | |

| поставщиков | 5080,3 | — | 5617,1 | — | (7707,9) | (14,4) | — | 2975,2 | — | |

| Всего долгосрочная дебиторская задолженность, в том числе: | 2021 г. | 50 000,0 | — | — | — | — | — | — | 50 000,0 | — |

| по беспроцентным займам | 40 000,0 | — | — | — | — | — | — | 40 000,0 | — | |

| ИТОГО дебеторская задолженность | 30 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 65 726,1 | 522,1 |

6. Оценочные обязательства и резервы

На 31.12.2021 сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2021 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2021 составила 3 876 400 руб. (оплата за декабрь 2021 г., по сроку: 10.01.2022). Текучесть кадров в отчетном периоде составила 14,88%. Списочная численность работников на 31.12.2020 — 165 чел. Среднемесячная зарплата — 25 675 руб.

Директор ООО «PPT.ru» /подпись/ Петров П.П. 12.03.2022.

Особенности для бюджетных организаций

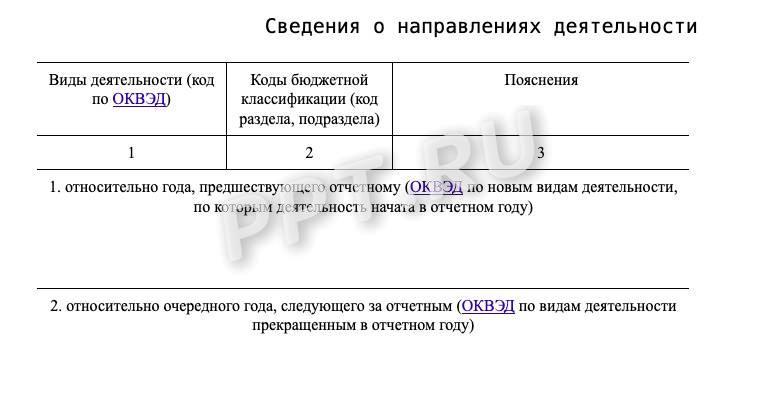

Бюджетные (автономные) учреждения сдают бухгалтерский баланс по форме 0503730, а казенные учреждения (получатели бюджетных средств) — по форме 0503130. Для них пояснения не только обязательны, но и подаются по утвержденной форме. В 2021 году изменились требования к заполнению таблиц № 1 и № 4, предоставляемых в составе пояснительной записки. В таблице № 1 указывают только те виды деятельности, которыми учреждение начало заниматься или которые прекратило вести в отчетном году.

Таблица 4 в новой редакции называется «Сведения об основных положениях учетной политики».

Вот так выглядит образец пояснительной записки к балансу бюджетного учреждения за 2022 год (графы таблицы):

В них указывают данные только о тех положениях учетной политики, которые перечислены в новых приложениях № 2 к инструкциям № 191н и № 33н, по правилам:

- в графе 1 — наименование объекта учета, в отношении которого применяются особенности отражения операций в бухгалтерском (бюджетном) учете;

- в графе 2 — код балансового счета (забалансового счета), по которому отражаются объекты учета;

- в графе 3 — способ ведения бухгалтерского (бюджетного) учета в отношении обозначенных объектов;

- в графе 4 — характеристика применяемого способа ведения учета, исходя из структурных, отраслевых и иных особенностей деятельности учреждения.

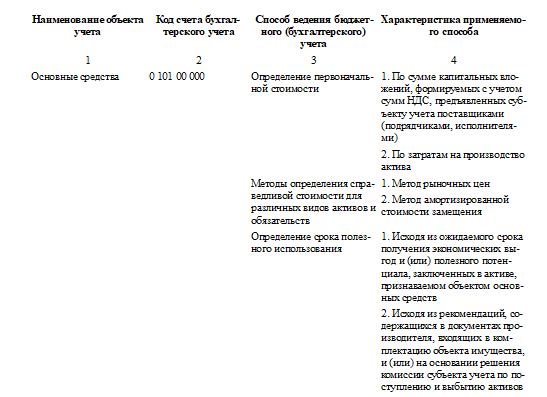

Вот образец заполнения таблицы 4 к пояснительной записке 0503760 за 2021 год для бюджетного учреждения по новым правилам для основных средств:

Очевидно, что грамотное составление документа избавит руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.

Вам в помощь образцы, бланки для скачивания

Во многих компаниях внутренняя коммуникация происходит при помощи служебных записок. Является ли этот документ обязательным, или можно обойтись без письменных «служебок»? Ответ на этот вопрос — в нашей статье. Также поговорим о том, какие бывают разновидности записок, как их правильно оформлять и хранить.

Что такое служебная записка

Обычно служебная записка составляется для решения рабочих вопросов различного характера (организационного, информационного, технического, хозяйственного и т.п.). Ее автором может быть любой сотрудник компании. Цель составления документа также может быть различной: извещение о каком-либо событии (как произошедшем, так и предстоящем), запрос информации, выдача инструкций, согласование действий или решений и т.д.

Исходя из этого, можно дать следующее определение служебной записки. Это документ внутренней деловой переписки организации, который содержит пояснительную, объяснительную, справочную, аналитическую или иную производственную информацию.

Не стоит думать, что «служебка» — ненужная бюрократия, и в век информационных технологий ее может заменить переписка в мессенджерах или телефонный звонок. Зачастую необходимо составить именно официальный документ, который можно будет использовать в общении с контролирующими или судебными органами. Так, правильно оформленная служебная записка поможет отстоять деловую цель тех или иных затрат или обосновать размер расходов. А в кадровом делопроизводстве «служебка» нужна, например, чтобы начать процедуру применения дисциплинарных взысканий.

![]()

Бесплатно составить кадровые документы по готовым шаблонам

Виды служебных записок

Можно выделить следующие разновидности служебных записок.

Докладная. В ней автор (сотрудник, руководитель) извещает адресатов (руководство, других сотрудников) о какой-либо внутренней ситуации, сложившейся в компании. Например, об отзыве сотрудника из отпуска в связи с производственной необходимостью, о самоизоляции после возвращения из неблагополучного региона, о переводе на «удаленку» и проч.

![]()

Заказать электронную подпись для работы с личным кабинетом на mos.ru

Получить через час

Пояснительная. Такая «служебка» содержит сведения о каких-либо внутренних процессах в организации. Например, о введении новой электронной системы работы с рекламациями. Или о переводе внутрикорпоративных коммуникаций в электронную форму — хелпдеск, форумы и т.п.

Объяснительная. В такой записке раскрывают причины той или иной проблемы, события или нарушения. Например, причины допущенных ошибок, выпуска бракованной продукции, выхода из строя оборудования или ПО.

Аналитическая. Она служит для направления сообщения о текущей обстановке или собранной информации по той или иной проблеме. В частности, в такой записке могут быть изложены выводы по итогам внутренних проверок. Либо результаты применения новых материалов и методов, использования программ в тестовый период и т.п.

Материальная. Такие «служебки» нужны, чтобы запросить те или иные ресурсы. Например, закупить канцелярию, компьютеры, СИЗ; отремонтировать или заменить оборудование и проч.

На практике часто происходит смешение перечисленных типов. То есть один документ может содержать элементы сразу нескольких разновидностей «служебок». К примеру, пояснительная записка может быть также и аналитической, если в нее включается не только объективная информация по тому или иному вопросу, но и перечень мероприятий по устранению выявленных недостатков.

Различия между служебной запиской, докладной и объяснительной

Законодательство не делает различия между служебными, докладными и объяснительными записками. К примеру, в разделе 2 Инструкции по делопроизводству в Центральной избирательной комиссии (утв. постановлением ЦИК России от 20.01.16 № 321/1831-6) есть такое определение: «докладная (служебная) записка — внутренний документ, адресованный вышестоящему должностному лицу от нижестоящего должностного лица и содержащий обстоятельное изложение какого-либо вопроса с выводами и предложениями составителя».

Поэтому различия между указанными видами «служебок» заключаются исключительно в их содержании. В зависимости от того, какая информация включена в документ — пояснительная, объяснительная, справочная (докладная) или аналитическая — он может именоваться соответственно пояснительная записка, объяснительная записка, докладная записка. В то же время каждый из названных типов документа можно называть просто «служебная записка».

Правила составления служебных записок

Каких-либо унифицированных правил не существует. Поэтому составлять записки можно в произвольной форме. В то же время, если тот или иной вид «служебки» используется в делопроизводстве достаточно часто, работодатель вправе прописать в локальном нормативном акте требования к ее оформлению.

![]()

Составить локальные акты по готовым шаблонам и подготовить всю кадровую отчетность

Важно

При составлении «служебок» желательно ориентироваться на общие правила делопроизводства, установленные в ГОСТ Р 7.0.97-2016 (далее — ГОСТ; утв. приказом Росстандарта от 08.12.16 № 2004-ст). В частности, стоит придерживаться общих требований к созданию документа (разд. 3 ГОСТ), а также правил оформления реквизитов (разд. 4 и 5 ГОСТ).

Что касается содержания записки, то обычно ее текст состоит из двух частей. Сначала излагаются факты, послужившие поводом для составления документа. А затем делаются выводы, даются предложения или запрашивается разрешение на совершение тех или иных действий.

Как написать служебную записку

Сначала нужно указать адресат (или несколько адресатов) «служебки». Обычно таковыми являются должностные лица организации. Соответствующий реквизит принято проставлять в правой верхней части документа. При этом наименование должности указывается в дательном падеже (т.е. отвечает на вопрос «кому?» — директору, начальнику). А потом вносятся фамилия и инициалы получателя записки (п. 5.15 ГОСТ).

Затем по центру документа проставляется его наименование (п. 5.9 ГОСТ). А ниже можно разместить заголовок, отражающий краткое содержание «служебки» и дающий пояснение о том, на какую тему она составлена (п. 5.17 ГОСТ).

Далее следует текст документа. Здесь отражаются обстоятельства, послужившие основанием для составления служебной записки, приводятся аргументы. После этого излагается непосредственно просьба либо сообщение. В этой части документа инициалы следует также указывать после фамилии.

Важно

При обозначении адресата и в тексте «служебки» инициалы указываются после фамилии. А при расшифровке подписи — перед ней.

![]()

Обменивайтесь подлинниками документов с сотрудниками через интернет

Входящие бесплатно

Составление документа завершается проставлением подписи. Она включает название должности автора (если «служебка» оформляется не на бланке организации, также указывается наименование компании), собственно подпись и ее расшифровку. При этом сначала указываются инициалы, а потом фамилия. Если документ составляется несколькими лицами, которые занимают в организации разное положение, то их подписи располагаются одна под другой в последовательности, соответствующей иерархии занимаемых должностей (п. 5.22 ГОСТ).

И заключительный штрих — проставление даты (а при необходимости также и времени) подписания. Эти сведения располагаются под подписью. Указать дату можно одним из двух способов. Либо арабскими цифрами, разделенными точкой: 05.10.2021, либо словесно-цифровым способом: 5 октября 2021 г. (п. 4.10 Методических рекомендаций по применению ГОСТ Р 7.0.97-2016).

Внимание!

При указании даты цифрами, разделенными точками, первые два реквизита всегда содержат 2 цифры (т.е. 5 января надо указать как 05.01), а буква г. после указания года не проставляется. Если же дата указывается словесно-цифровым способом, то цифра 0 перед днем не используется (т.е. пишется 5 января, а не 05 января), а после указания года проставляется буква г.

Образец служебной записки

![]()

Бесплатно рассчитать зарплату и отпускные в веб‑сервисе

Бланки для скачивания

Срок хранения служебной записки

Время хранения «служебок» различается в зависимости от типа документа. Все сроки перечислены в Перечне, утвержденном приказом Росархива от 20.12.19 № 236. Для удобства использования мы свели их в таблицу.

|

Вид записки |

Срок хранения |

Номер статьи Перечня |

|

Докладные записки по разработке проектов правил, инструкций, регламентов, стандартов, порядков, положений, классификаторов, рекомендаций, кодексов |

До минования надобности |

9 |

|

Докладные, служебные записки по выполнению поручений руководства организации |

5 лет |

17 |

|

Докладные записки к протоколам, постановлениям, решениям, стенограммам совещательных (коллегиальных), исполнительных органов организации, контрольных, ревизионных органов организации, совещаний у руководителя организации, собраний трудовых коллективов организации, общих собраний владельцев ценных бумаг, участников, пайщиков |

Постоянно |

18 |

|

Докладные записки к протоколам, постановлениям, решениям, стенограммам собраний структурных подразделений организации |

5 лет |

|

|

Докладные, служебные записки к проектам приказов, распоряжений |

1 год |

20 |

|

Докладные записки по разработке проектов уставов, положений |

До минования надобности |

35 |

|

Докладные, служебные записки структурных подразделений по основной (профильной) деятельности |

5 лет |

47 |

|

Докладные, служебные записки по подготовке и проведению заседаний коллегиальных органов организации, общих собраний. съездов, конгрессов, пленумов, конференций, «круглых столов», совещаний, торжественных приемов, встреч |

3 года |

48 |

|

Докладные записки о состоянии работы по рассмотрению обращений граждан |

5 лет |

153 |

|

Докладные, служебные записки об организации и результатах контроля исполнения документов |

1 год после снятия с контроля |

159 |

|

Докладные и служебные записки по использованию, обслуживанию и совершенствованию информационных систем и программного обеспечения |

5 лет |

186 |

|

Докладные записки о соблюдении финансовой дисциплины |

5 лет |

255 |

|

Докладные записки о формировании фондов организации и их расходовании |

5 лет |

256 |

|

Докладные записки о проведении проверок финансово-хозяйственной деятельности |

5 лет |

282 |

|

Докладные записки по первичным статистическим данным |

3 года |

336 |

|

Докладные, служебные записки о нарушении правил внутреннего трудового распорядка, служебного распорядка |

1 год |

382 |

|

Докладные, служебные записки о соблюдении дисциплины труда |

3 года |

383 |

|

Докладные записки о разрешении трудовых споров, в том числе коллективных, с участием посредника |

1 год после принятия решения |

390 |

|

Докладные записки о переводе работников на сокращенный рабочий день или сокращенную рабочую неделю |

5 лет |

392 |

|

Докладные записки о разработке норм выработки и расценок |

1 год после утверждения разработанных норм |

398 |

|

Докладные записки об обеспечении рабочих и служащих средствами индивидуальной защиты, смывающими и обезвреживающими средствами, молоком и другими равноценными пищевыми продуктами, лечебно-профилактическим питанием |

3 года, а при отсутствии других документов о вредных и опасных условиях труда —50/75 лет (в зависимости от даты создания записки) |

427 |

|

Докладные записки к приказам, распоряжениям по личному составу о приеме, переводе, перемещении, ротации, совмещении, совместительстве, увольнении, оплате труда, аттестации, повышении квалификации, изменении анкетно-биографических данных, отпусках по уходу за ребенком, отпусках без сохранения заработной платы |

50 лет (для документов, созданных после 1 января 2003 года) или 75 лет (для документов, созданных раннее) |

434 |

|

Докладные записки к приказам, распоряжениям по личному составу о ежегодно оплачиваемых отпусках, отпусках в связи с обучением, дежурствах, не связанных с основной (профильной) деятельностью; о служебных проверках; о направлении работников в командировку |

5 лет |

|

|

Докладные записки о дисциплинарных взысканиях |

3 года |

|

|

Докладные записки, связанные с применением дисциплинарных взысканий |

3 года |

454 |

|

Докладные, служебные, объяснительные записки комиссии по соблюдению требований к служебному поведению государственных и муниципальных служащих, урегулированию конфликта интересов |

5 лет |

469 |

|

Докладные записки о повышении квалификации, профессиональной переподготовке работников, о проведении независимой оценки квалификации |

5 лет |

491 |

|

Докладные и служебные записки о состоянии и проведении ремонтных, наладочных работ технических средств |

5 лет |

520 |

|

Докладные, служебные записки по вопросам охраны объектов культурного наследия, природоохранных зон |

5 лет |

535 |

|

Докладные записки о развитии средств связи и их эксплуатации |

5 лет |

564 |

|

Докладные, служебные записки о расследовании чрезвычайных происшествий при охране зданий, перевозке ценностей |

5 лет |

587 |

|

Докладные, служебные записки о выдаче, утрате удостоверений, пропусков, идентификационных карт |

1 год |

588 |

|

Докладные, служебные записки об обеспечении противопожарного, внутриобъектового, пропускного режимов организации |

5 лет |

611 |

![]()

Бесплатно заполнить и сдать СЗВ‑ТД через интернет

Непосредственное место хранения «служебок» внутри организации законодательно не регламентировано. Поэтому они могут находиться в различных подразделениях организации в зависимости от вида и содержания документа, а также от принятого в компании порядка документооборота.

Как подавать служебную записку в электронном виде

Сразу скажем, что возможность использования электронных «служебок» лучше прописать в локальном нормативном акте организации. А при их составлении можно применять те же правила ГОСТ Р 7.0.97-2016, которые учитываются при написании записок от руки. Единственное отличие будет касаться подписания документа.

Служебная записка не относится к тем документам, для которых законодательством установлен конкретный вид электронной подписи. А значит, можно использовать любую предусмотренную законом ЭП (письмо Минфина от 26.02.21 № 03-03-06/1/13409; см. «Минфин: первичные документы можно заверить любым видом электронной подписи»).

![]()

Получить сертификат усиленной квалифицированной электронной подписи через час

В частности, ключом электронной подписи может быть сочетание идентификатора и пароля (письмо ФГБУ «ФКП Росреестра» от 27.06.14 № 13-0033/14).

Таким образом, при направлении служебной записки в электронном виде сетевое имя пользователя (системный логин и пароль) может выполнять функции простой электронной подписи. Использование такого документа для официальных целей (для предоставления по требованию проверяющих или в суд) допустимо в том случае, если при его сохранении можно увидеть, когда и кем он был подписан, а также не вносились ли в него корректировки после подписания. При этом правила определения лица, подписавшего документ простой электронной подписью, следует закрепить в локальном нормативном акте.

Если же данные о подписании служебной записки и ее неизменности можно увидеть только в программном обеспечении, то такой документ нельзя рассматривать как аналог составленному на бумаге. Использовать его в официальном документообороте не получится. Подобные «служебки» могут применяться только для внутренних нужд компании.

Добавить в «Нужное»

Пояснительная записка в ПФР

Страхователь вправе приложить пояснительную записку в ПФР к любой пенсионной отчетности или иным документам, представляемым в Фонд. Если вы считаете, что сведения, к примеру, в РСВ-1 однозначно вызовут вопросы проверяющих, то безусловно вместе с расчетом лучше подать и некие пояснения.

Аналогичным образом к нулевой отчетности имеет смысл приложить пояснительную записку. Ведь контролеров наверняка заинтересует, почему раньше вы сдавали расчеты ненулевые, а теперь вдруг ни вознаграждения физлицам не начисляете, ни взносы с них.

Какой-либо утвержденной формы пояснительной записки для ПФР нет, она составляется в произвольном виде. Так что универсальный пример пояснительной записки в ПФР или образец вам не понадобится.

Пояснительная записка к сведениям за прошедшие периоды

Буквально 3-5 лет назад некоторые отделения ПФР требовали от страхователей прикладывать пояснительные записки к представляемым корректирующим или отменяющим сведениям по взносам. И не просто записки, а по утвержденной форме. В ней указывалось следующее:

- расчетный период, за который подавались корректирующие данные;

- сведения о страхователе (краткое наименование организации, регистрационный номер в ПФР, ИНН, КПП);

- суммы начисленных страховых взносов за отчетный период (на страховую часть, накопительную часть, по дополнительному тарифу);

- суммы взносов в соответствии с корректирующими индивидуальными сведениями;

- суммы перечисленных платежей;

- и др.

Однако с тех пор формы пенсионной отчетности изменились, многие страхователи и вовсе перешли на электронную сдачу сведений по телекоммуникационным каналам связи. То есть сегодня к исправляющим данным никакие пояснения прилагать не требуется.

Вместе с тем, если вам нужно будет подать корректирующие или отменяющие индивидуальные сведения, к примеру, о стаже, за давно прошедшие периоды, начиная с 1996 года (по формам СЗВ-1, СЗВ-3 и т.д.), то в комплекте с ними можно представить и пояснительную записку.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Пояснительная записка и пояснения к бухгалтерскому балансу — это два самостоятельных документа. Какой из них входит в состав отчетности, для кого оформляется записка и что должна включать: расскажем ниже.

Что такое пояснительная записка к балансу

Пояснительная записка к бухгалтерскому балансу — это сопроводительный документ, который составляется в свободной форме и, в целом, просто дает разъяснения финансовой ситуации.

Записка не входит в состав бухгалтерской отчетности и готовится только для представления заинтересованным лицам более полной картины дел в компании. Такая необходимость возникает, например, при принятии экономических решений инвесторами, учредителями, контролирующими субъектами и т. д.

Было время, когда «пояснительная записка» относилась к бухгалтерской отчетности, сдаваемой в налоговые органы. Но с принятием нового закона о бухучете от 06.12.2011 (вступил в силу с 1 января 2013) документ заменили на «пояснения». См. письмо Минфина от 23.05.2013 № 03-02-07/2/18285.

Что включить в пояснительную записку

Законодательные требования к содержанию и оформлению такого документа сейчас отсутствуют, равно как и унифицированный бланк.

Каждая организация самостоятельно решает, какие данные должны сопровождать и пояснять бухгалтерский баланс. Обычно выбор обусловлен конкретными пожеланиями акционеров, участников ООО, совета директоров и т. д., а также текущим экономическим положением дел на предприятии.

Например, если налог на прибыль за отчетный период получился значительно ниже, чем за предыдущий, есть смысл отправить налоговикам сопроводительное письмо о причинах таких перемен. ИФНС все равно запросит эти пояснения, и в лучшем случае — в рамках камеральной проверки, без назначения выездной.

Есть примерный план пояснительной записки к бухгалтерскому балансу. Обычно в нее входят:

- Общие данные компании (юридический адрес, среднегодовая численность персонала, ОКВЭД, сведения о директоре и т. д.).

- Общие данные учетной политики.

- Анализ текущих финансовых показателей деятельности фирмы.

- Текстовые и табличные пояснения.

Оформлена записка может быть как в виде простого текста, так и с помощью диаграмм, таблиц, схем, графиков и прочих вспомогательных материалов.

Главное — из информации, изложенной в документе, должно ясно следовать, что он не входит в состав бухгалтерской отчетности. Для этого соблюдайте следующие правила:

- в бухгалтерском балансе не делайте ссылок на записку;

- в названии пояснительной записки не указывайте, что она является частью отчетности;

- четко разделяйте информацию бухгалтерского баланса и пояснительной записки.

С 2020 года бухгалтерская отчетность подается в налоговые органы только в электронном формате. Подготовить пояснение к балансу, раскрыть более подробно некоторые статьи, а также подать документы можно через сервис Онлайн-Спринтер.

Попробовать бесплатно 30 дней

Образец пояснительной записки

Вот пример оформления пояснительной записки к бухгалтерскому балансу.

Далее расписываются основные положения учетной политики: методы амортизации, способы оценки активов и обязательств и др.

Следующий раздел: «Анализ финансовой деятельности». В данном разделе необходимо отразить основные факторы и показатели, которые характеризуют основной вид деятельности предприятия. Например, можно прописать:

1) показатели выручки по видам деятельности (или реализуемым продуктам):

2) объемы затрат также по ОКВЭД или реализуемым продуктам;

3) поступление инвестиционных, целевых, государственных денежных средств (субсидий, дотаций, грантов);

4) описание и расшифровка крупных сделок, совершенных в компании;

5) сведения о рисках.

Обычно анализ финансовых результатов деятельности приводится за текущий период. Но при необходимости можно также провести сравнение с прошлыми отчетными годами.

В качестве шаблона пояснительной записки можно использовать форму, утвержденную Минфином для бюджетных учреждений (Приказом Минфина России от 25.03.2011 № 33н) — ОКУД 0503760.

Пояснение к бухгалтерскому балансу и пояснительная записка — не одно и то же

Еще раз повторимся, что следует различать пояснительную записку (как самостоятельный, добровольный документ в свободной форме) и пояснения, которые являются частью бухгалтерской отчетности.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах необходимо оформлять, в соответствии ч. 1 ст. 14 Закона от 06.12.2011 № 402-ФЗ и п. 4 приказа Минфина от 02.07.2010 № 66н. От обязанности освобождены только малые предприятия, имеющие право на упрощенный учет и отчетность, и общественные организации, которые не ведут коммерческой деятельности и не имеют реализации.

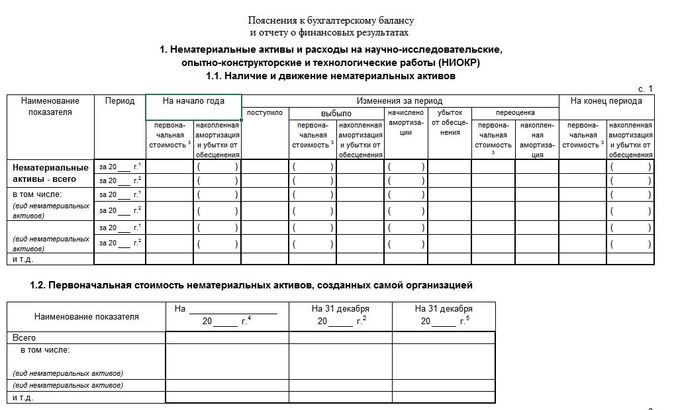

Пояснения к бухгалтерскому балансу — это расшифровка статей баланса, а также уточнение отдельных форм отчетности: отчета об изменениях капитала, отчета о движении денежных средств и т. д. (см. раздел VIII ПБУ 4/99).

Форма пояснений выглядит следующим образом:

Статьи бухгалтерского баланса в пояснениях можно представить детализировано. Например, статью движения и наличия кредиторской задолженности можно разделить на краткосрочные и долгосрочные долги, отдельно расписать суммы займов, кредитов, задолженности перед поставщиками за прошедшие периоды. Выглядит такая расшифровка примерно следующим образом:

Онлайн-Спринтер — сервис для сдачи бухгалтерской и налоговой отчетности. Дарим годовую скидку 50% при переходе от конкурентов.