«Утром деньги — вечером стулья. А можно наоборот? Можно, но деньги вперед!»

цитата из фильма «Двенадцать стульев».

Для любого предпринимателя, бизнесмена деньги являются важнейшим инструментом ведения бизнеса. Ведь денежные потоки в компании — это как кровеносная система, благодаря которой функционируют все процессы на предприятии. Не имея денежных средств, нельзя оплачивать счета поставщиков, нельзя расширять бизнес, покупая активы, нельзя платить работникам. Как владелец бизнеса, Вы даже не могли бы заплатить себе.

Поэтому одним из важнейших отчетов компании является Отчет о движении денежных средств, на основании которого считается свободный денежный поток – Free Сash Flow.

Зачем предприятию нужно считать показатель Free Сash Flow? О чем может рассказать свободный денежный поток предприятия инвесторам? Как его посчитать? Ответим в данной статье:

-

Понятие Free Сash Flow

-

Методы расчета Free Сash Flow

-

О чем может сказать показатель Free Сash Flow – инвестору.

-

Как рассчитать будущие дивиденды.

Понятие Free Сash Flow

Само название «Свободный денежный поток (FCF)» говорит о том, что это свободные деньги, которые есть «в кармане» у предприятия. Покупатели и заказчики компании генерируют поступление денежных средств, компания часть из них тратит на операционные расходы, капитальные вложения, осуществляет финансовые операции (получение/погашение займов, кредитов). Это могут быть операции по выплате заработной платы, аренды, налоговых платежей, оплаты процентов за кредит, покупке основных средств. Все, что осталось в результате всех операций на счетах компании, в свободном распоряжении и есть Free Cash Flow (далее FCF).

Анализ, расчет FCF и планирование остатка свободных средств на будущие периоды является важным инструментом управления денежными средствами в компании. Наличие свободного денежного позволяет компании развивать бизнес, вкладывая средства в его расширение, тем самым делая компанию инвестиционно-привлекательной.

Если говорить простыми словами, то свободный денежный поток — это разница между «прибылью» компании и «капитальными вложениями» в оборотный капитал и капитальные затраты.

Генерирование свободных денежных потоков определяется двумя аспектами, факторами, влияющими на значение FCF:

-

Операционный фактор. Или способность компании приносить прибыль в результате своей деятельности. Она определяется такими характеристиками, как ее ценовая политика, сильная репутация бренда, которую не может воспроизвести конкурент (т. е. то, как фирма превосходит своих конкурентов, чтобы получить долю рынка без ущерба для своей прибыли) и операционная эффективность (т. e. то, как фирма достигает тех же доходов, что и его конкуренты, но с меньшими затратами).

-

Балансовая стоимость активов, которая определяется капитальными вложениями в бизнес. В данном случае генерирование свободных денежных потоков зависит от эффективности использования капитала компании (как существующие капитальные ресурсы могут быть использованы более оптимально для получения более высоких доходов и прибыли) и реинвестирования капитала (каковы дополнительные области реинвестирования капитала для содействия развитию бизнеса в будущем).

Но зачем все-таки предприятию нужно ориентироваться на показатель FCF, если есть показатель чистой прибыли в ОПИУ? И балансовая стоимость компании?

Ответ будет следующий: каждый показатель в анализе позволяет рассмотреть бизнес компании под своим углом.

Компания может предоставить блестящий отчет о финансовых результатах, с огромной прибылью, но при этом не иметь достаточного FCF, чтобы дальше иметь возможность его реинвестировать в развитие бизнеса. В такой ситуации компания может столкнутся с возможным сокращением или остановкой бизнеса. Почему так может быть? Отсутствие операционных притоков ДС, когда клиенты не покупают товары компании (например демпинг конкурентов по цене) или покупают в долг, то есть покупатели не перечисляют деньги, увеличивается долг дебиторов перед компанией. Также это может произойти, если предприятие не следит за движениями потоков денежных средств, тратит больше, чем получает на счет.

На практике такая экстремальная ситуация является редкой, но этот пример показывает, что деньги в бизнесе — ключевой момент его функционирования. Наличие и способность компании увеличивать свои FCF говорит о том, как эффективно ведется бизнес компании, как предприятие расходует свои денежные средства за определенный промежуток времени.

Если говорить о балансе компании, где мы увидим общую стоимость активов, то данный показатель не сможет ответить на вопрос на сколько вложения, то есть рост активов компании являются целесообразными, окупаемыми и способны ли эти вложения генерировать увеличение денежных потоков.

Итак, сделаем вывод. Почему так важен FCF для компании?

-

Для функционирования деятельности компании. Достаточный FCF – дает возможность реинвестировать средства обратно в бизнес и поддерживать его на тех же или более высоких объемах производства/ оказания услуг. <

-

Для снижения финансовой нагрузки компании. FCF может быть использован для досрочного погашения кредитов и займов компании.

-

Для принятия решения об использовании свободного остатка денежных средств (FCF) в инвестиционных целях: расширение производства, покупка основных средств и так далее; а также для выплаты дивидендов своим инвесторам, заключение сделок М&А, проведение бай-беков, создание резервных фондов.

-

Значение показателя FCF – это один из инструментов анализа компании, который дает инвесторам представление о том насколько эффективно компания использует свои финансы. Так, большой FCF может говорить о том, что компания не вкладывает средства в развитие бизнеса, а деньги просто лежат на счете, хотя могли бы работать на компанию и акционеров. Отрицательный FCF, говорит о том, что компания тратит больше, чем зарабатывает.

Методы расчета FСF

Значение показателя FCF предприятия является расчетным. Данные для расчета берутся из основных финансовых отчетов:

Обобщенно, Free Сash Flow — это итоговый остаток, разница между чистым операционным потоком и капитальными вложениями.

Существуют два основных метода расчета: прямой метод (на основании Отчета о движении денежных средств) и косвенный (на основании данных из ОПИУ (отчета о прибылях и убытках) и балансового отчета компании)).

Чем же отличаются эти два способа расчета?

На схеме представлены формулы расчета FCF двумя методами:

Прямой способ расчета, является более простым. Все данные для его расчета берутся из Отчета о движении денежных средств. Движение потоков финансовых средств происходит в двух направлениях – либо приток в бизнес, либо отток. Деньги, поступающие в бизнес, отображаются в отчете как положительные суммы (+), тогда как денежные средства, выходящие из бизнеса, отображаются как отрицательные суммы (со знаком (-) или в скобках).

Разберем расчет на примере отчета компании ПАO «ФосАгро»:

Используя, прямой метод, получаем значение FCF = 78,274 млрд. руб. (=126,225-47,951)

Прямой метод является более простым и понятным даже для не финансиста. Используя такой метод, можно оценить достаточность средств в разрезе статей, выявить главные источники притока и оттока денег на предприятии. Также можно осуществлять оперативный контроль за эффективностью использования денежных ресурсов в компании. Но такой метод не позволяет установить взаимосвязь между ожидаемой прибылью и изменением денежных потоков.

Косвенный метод расчета FCF ведется от показателя EBITDA, который корректируется по статьям. В итоге после корректировок значение приводится к операционному денежному потоку, затем отнимается значение капитальных вложений, и мы получаем свободный денежный поток.

Тогда, на примере компании ФосАгро значение показателя будет следующим,

FCF = 191,8 (EBITDA) — 28, 806 (налог на прибыль уплаченный) — 32,032 (NWC, Net working capital change) — 47,951 (Capex) = 83,011 млрд. руб.

Следует учесть, что в EBITDA входят неденежные статьи, которые нужно корректировать для расчета FCF

Обычно, значение изменения оборотного капитала можно найти в отчете о движении денежных средств. Если эти данные не раскрываются, то NWC рассчитывается на основании данных бухгалтерского баланса, как изменение оборотных активов и обязательств относительно предыдущего периода.

Компании могут использовать для определения FCF не базовую формулу расчета, а вносить корректировки, с учетом специфики бизнеса и хозяйственных операций.

К примеру, приведем схему расчета FCF по ПАО «ФосАгро»:

По схеме видим, что показатель EBITDA корректируется на неденежные статьи (0,2 млрд. руб.), так же вычитаются уплаченные проценты (которые отсутствуют в базовой формуле). Таким образом свободный денежный поток по компании ПАО «ФосАгро» за 2021 год составил 77,9 млрд. руб.

Оба способа определения FCF применяются на практике. Но каждый из них имеет свои положительные и отрицательные стороны.

Прямой метод является более простым и понятным даже для не финансиста. Используя такой метод, можно оценить достаточность средств в разрезе статей, выявить главные источники притока и оттока денег на предприятии. Также можно осуществлять оперативный контроль за эффективностью использования денежных ресурсов в компании. Но такой метод не позволяет установить взаимосвязь между ожидаемой прибылью и изменением денежных потоков.

Косвенный метод более трудоемкий для составления и расчета FCF, сложный в понимании для не финансиста. Но с помощью него, не имея данных по движению ДС, используя только данные ОПИУ и Баланса, можно выявить источники формирования прибыли и направления вложения средств, выявить проблемные места заморозки средств (например, излишнее авансирование поставщикам, или заморозка средств в дебиторской задолженности покупателей, неэффективное управление запасами).

О чем может сказать значение Free Сash Flow инвестору

Прежде чем инвестировать, необходимо тщательно обдумать свои инвестиционные цели, провести анализ достигнутых результатов компании и оценить ее перспективы дальнейшего роста.

Инвесторы в своем анализе часто опираются на значение Free Cash Flow.

Для инвестора важно не столько значение FCF в данный момент времени, сколько динамика этого показателя и источники дальнейшего роста свободного денежного потока.

Существенное влияние на объем генерируемого потока оказывает стадия жизненного цикла компании. В зависимости от того в какой стадии зрелости находится бизнес, будет отличаться операционная прибыль, объем реинвестиций, а следовательно, и размер FCF.

Жизненный цикл компании включает несколько этапов. И на каждом этапе значение и оценка показателя FCF будет разной:

На начальном этапе (зарождение) свободный денежный поток, как правило, отсутствует или отрицательный, из-за отсутствия операционной прибыли, высокой потребности вложения средств в оборотный капитал и больших капиталоемких вложений. Свободный поток FCF начинает накапливаться и выходить в положительную зону по мере того, как операционная прибыль начинает расти (фаза роста). Поскольку бизнес реинвестирует капитал для расширения своих производственных мощностей (установок и оборудования), это обеспечивает рост свободных денежных потоков. Чтобы инвестировать в такой бизнес, инвесторы должны сосредоточиться на росте его базы активов в качестве основного фактора роста и, следовательно, свободных денежных потоков в долгосрочной перспективе.

После роста, компания переходит на фазу зрелости, такие компании еще называют «дойные коровы». То есть это бизнес, который захватил определенную долю на рынке, для этого периода характерны достаточно высокие уровни операционной прибыли, уже нет необходимости большую часть поступлений денежный средств реинвестировать обратно в деятельность предприятия. Это фаза максимального генерирования денежных потоков.

Ну и конечно постоянное снижение FCF, уменьшение операционной прибыли и сокращение активов компании, говорит о том, что ее бизнес находится в упадке.

Если компания еще молодая, отрицательный поток в течении нескольких лет может быть обоснован ее вложениями для захвата рынка, что требует капиталоемких затрат. И наоборот, отрицательный FCF зрелой компании, говорит о нездоровом финансовом состоянии и проблемах бизнеса. То есть оценка показателя FCF важна в динамике, относительно прошлых и будущих периодов.

Поэтому инвестор должен сопоставлять фазы жизненного цикла бизнеса и факторы, влияющие на способность компании в будущем генерировать свободный денежный поток. На фазе зарождения и роста — это увеличение активов предприятия, на стадии зрелости – увеличение операционной прибыли.

Инвесторы, заинтересованные в росте капитализации компании, часто ищут компании с высокими или улучшающимися денежными потоками, но с недооцененными ценами на акции. Растущий денежный поток часто рассматривается как показатель вероятности роста стоимости компании в будущем.

Инвесторы, которые придерживаются дивидендной стратегии, используют показатель FCF для расчета ожидаемых дивидендов. Конечно, решение о выплате дивидендов принимается руководством компании: оно может быть как положительным, так и отрицательным. Но в целом, если предприятие генерирует хороший, постоянно растущий поток FCF, то скорее всего инвестор может ожидать свое поощрение от компании.

Как рассчитать будущие дивиденды

База расчета дивидендов, их размер зависят от принятой дивидендной политики на предприятии. В качестве базы расчета обычно принимается либо чистая прибыль компании, либо свободный денежный поток (FCF).

Например, дивидендной политикой компаний АЛРОСА ао, ЛУКОЙЛ, ММК,НЛМК ао, Распадская, СевСт-ао, ФосАгро ао, Юнипро ао, ЭН+ГРУП ао, GLTR-гдр предусмотрен расчет дивидендов в привязке к значению FCF.

Разберем на конкретном примере. Для этого в Радаре для поиска компаний выберем стратегию «Дивидендные акции»:

В нашу подборку на момент написания статьи попадает 33 акции.

Рассмотрим, компанию ФосАгро. Совет директоров еще не принял окончательное решение о выплате дивидендов в 2022 году. Давайте рассчитаем, какой возможен потенциальный размер выплаты.

Для этого на странице акции ФосАгро, необходимо посмотреть, какая методика расчета принята компанией:

На странице компании посмотрим соотношение долга к EBITDA за 2021 год:

Таким образом для расчета потенциальных дивидендов будем использовать 2 способ, когда показатель DEBT/EBITDA более 1, но менее 1,5. То есть база для расчета дивидендов 50-75% от FCF.

Выше мы уже рассматривали расчет FCF данной компании. Будем отталкиваться от расчетного значения FCF из отчета ФосАгро за 2021. Теперь посмотрим, какой объем денежных средств может быть направлен на выплату дивидендов:

FCF на 31.12.2021 составил 77, 9 млрд. руб.

То есть потенциальный размер средств, которые компания может направить на выплату дивидендов: от 38,95 млрд. руб. (50 % FCF) до 58,43 млрд. руб. (75 % FCF)

Итак, что ждать инвестору?

Смотрим на странице акции ФосАгро в Радаре, количество акций в обращении, шт.:

-

Объем выпуска: 129 500 000

Далее, посчитаем сколько составит дивидендная выплата на оду акцию:

-

если 50 % FCF = 38,95 млрд.руб/129 500 000 = 300,77 руб.

-

если 75 % FCF = 58,43 млрд.руб/129 500 000 = 451,20 руб.

В отчетности компании за 2021 год было рекомендовано к выплате 50,505 млрд руб, что составляет 390 рублей на акцию. Окончательное решение Совета директоров по этому вопросу перенесено на 30 июня 2022 года.

Вывод

Значение показателя FCF дает инвесторам возможность своевременно принимать правильные инвестиционные решения, дает представления о том насколько эффективно компания использует свои финансы, достаточно ли у компании средств на обслуживание текущей задолженности, какие основные источники поступления средств, есть ли у компании деньги для выкупа собственных акций (buy back) или смогут ли инвесторы получить дивиденды.

Но анализ компании, конечно, не ограничивается лишь показателем FCF. Свободный денежный поток (FCF) — один из многих финансовых показателей, которые инвесторы используют для анализа состояния компании. Другие показатели, которые могут использовать инвесторы, включают рентабельность собственного капитала, соотношение DEBT/EBITDA, мультипликаторы p/e и p/s, темпы роста прибыли и выручки. Для выбора лучшей инвестиционной идеи нужен всесторонний анализ компании. Сервис Радар может помочь инвесторам, сделать такой анализ за несколько минут. Достаточно зайти в карточку компании, в которой представлены все актуальные финансовые показатели в динамике.

Так же, компания Fin-Plan своими идеями на фондовом рынке, методиками анализа компаний на бесплатных мастер-класса. Если вы ищите вдохновение, новые идеи на фондовом рынке, предлагаем посетить наш очередной мастер-класс по ссылке.

Удачных инвестиций!

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Назначение свободного денежного потока

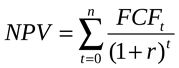

Оценка эффективности инвестиционных проектов, а также оценка бизнеса (если она основана на доходном подходе) используют в расчетах формулу чистой текущей стоимости денежных потоков:

где i – номер периода,

CF – денежный поток этого периода,

d – ставка дисконтирования, или требуемый доход на инвестиции.

Дальше логика применения рассчитанной величины достаточно простая. Для инвестиционного проекта первое время денежные потоки будут отрицательными – мы вкладываем деньги в производство. Затем проект начнет приносить доход. Если дисконтированная сумма оказалась положительной, значит инвестиции окупились и обеспечили ту доходность, которая была заложена в ставку дисконтирования.

В оценке действующего бизнеса денежные потоки, вероятно, сразу будут положительными – это те денежные доходы, которые приносит бизнес. Величина NPV окажется заметно больше 0, и это будет та сумма, которую можно заплатить за компанию сегодня, чтобы получать на свои инвестиции доходность, заложенную в ставке d.

Но для того, чтобы проанализировать дисконтированный денежный поток, надо выделить его из прогноза, который был подготовлен для компании. Существует два варианта:

|

FCFE Свободный денежный поток для собственного капитала |

FCFF Свободный денежный поток для компании |

Как получить свободный денежный поток

FCFE – это денежные средства, которые в каждом периоде остаются в распоряжении акционеров компании после того, как оплачены все расходы, а также выплачены обязательства перед банком по процентам и возврату основного долга. Положительный FCFE демонстрирует суммы, которые можно потратить на выплату дивидендов или дальнейший рост бизнеса. Отрицательные суммы – это те инвестиции, которые должны быть оплачены деньгами акционеров.

Для того, чтобы получить FCFE, надо сложить операционные и инвестиционные денежные потоки из отчета о движении денежных средств, а также добавить поступления долга от банков и вычесть его возврат:

FCFF – это свободные денежные средства компании (или проекта) в целом, до распределения обязанностей по финансированию и будущих доходов между разными видами капитала. Отрицательные значения FCFF – это общая потребность проекта в инвестициях, а положительные значения показывают сколько денег доступно в каждом периоде для погашения долгов и нужд акционеров.

При расчете FCFE мы включали поступления и выплаты по долгам в состав денежного потока и анализировали только то, что остается на долю акционеров. Теперь мы хотим оценить все инвестиции и доходы, поэтому рассмотрим денежный поток до того, как у проекта появилось финансирование. У этого потока будут три составляющие:

- Операционные денежные потоки

- Исключаем из них проценты по кредитам. Но если нет кредитов, то будет выше прибыль, а значит и налог на прибыль. Поэтому мы делаем это в два шага. Сначала увеличиваем операционные потоки на величину процентов, а потом уменьшаем их на сумму Проценты * Ставка налога на прибыль. Или просто запишем это в виде формулы Проценты * (1 – Ставка).

- Инвестиционные денежные потоки

Вот как это выглядит в финансовой модели:

Свободный денежный поток в оценке бизнеса

Если свободный денежный поток FCFF используется для оценки бизнеса, то важно не забывать, что полученная стоимость компании (ее обычно называют Стоимость предприятия, Enterprise Value, EV) будет разделена между акционерами компании и держателями долга. То есть действует принцип:

EV = Собственный капитал + ДолгKE

и стоимость собственного капитала можно получить либо прямо анализируя денежный поток акционеров (FCFE), либо вычислив стоимость предприятия на основе FCFF и вычтя из нее долг.

Свободный денежный поток и ставка дисконтирования

И последнее важное правило, касающееся этих двух видов денежного потока – выбор ставки дисконтирования. Для анализа свободного денежного потока акционеров используется ставка дисконтирования, равная требуемой доходности акционерного капитала. Для дисконтирования свободного денежного потока компании следует использовать требуемую доходность всего капитала компании, который известен как WACC, средневзвешенная стоимость капитала.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Глоссарий

Free cash flow

|

Свободный денежный поток

Свободный денежный поток (FCF) — это финансовый показатель, который отражает денежные средства, остающиеся у организации после всех ее капитальных затрат на поддержание активов.

Свободный денежный поток является важным показателем для инвесторов, кредиторов и акционеров, так как дает представление о том, сколько денег компания может заработать за определенный период времени в ходе своей деятельности. Эти денежные средства компания может потратить на выплату дивидендов, погашение задолженности, на инвестиции в ценные бумаги, а также на выкуп собственных акций.

На практике применяются три основных метода расчета свободного денежного потока.

Метод 1. FCF = Чистый операционный денежный поток – Капитальные затраты (CAPEX)

Это один из самых распространенных и простых способов расчета свободного денежного потока. Компании при подготовке ими отчетности в формате МСФО, как правило, применяют именно этот метод расчета.

На примере финансовой отчетности по МСФО австрийской компании Telekom Austria AG можно ознакомиться с тем, как менялся свободный денежный поток компании, рассчитанный первым методом, начиная с 1998 года (данные представлены в тыс. EUR)

Метод 2. FCF = EBITDA – уплаченный налог на прибыль – CAPEX – изменения в оборотном капитале (NWC)

Данный метод является более детальным и раскрывает причины изменения свободного денежного потока организации. Подобный способ определения FСF применяет, например, Северсталь.

Метод 3. FCF = EBIT * (1 – ставка налога на прибыль) + амортизация – CAPEX – изменения в оборотном капитале

Этот способ определения свободного денежного потока является прогнозным и здесь в отличие от двух предыдущих методов используется ставка налога на прибыль, которая время от времени может меняться.

Свободный денежный поток может быть положительным и отрицательным. Отрицательное значение говорит о том, что компания больше тратит денежных ресурсов, чем зарабатывает. Не следует путать FCF с чистым денежным потоком (NCF), который рассчитывается как сумма чистых потоков денежных средств, полученных от операционной, инвестиционной и финансовой деятельности компании.

Показатель свободного денежного потока может применяться для оценки финансовой устойчивости организации, например, существует коэффициент соотношения FCF к операционному денежному потоку. Чем больше значение данного показателя, тем выше финансовая устойчивость компании.

Термины из этой же категории

Показать все ![]()

Скрыть ![]()

Почему прибыль не является финансовым результатом для собственника?

Что является финансовым результатом для собственника?

Как рассчитать показатели свободных денежных потоков?

На примере компании по производству бытовой химии рассмотрим, почему бывает так, что прибыль есть, а денег нет.

Компания «Сияющая чистота» включает в себя завод по производству бытовой химии и торговый дом, реализующий продукцию предприятия.

Год назад компания разработала, приняла и начала реализовывать стратегию роста на региональном рынке. Директор по маркетингу считает, что успех реализации этой стратегии обеспечивается конкурентными преимуществами компании: широким ассортиментом и высоким качеством продукции, предоставлением оптовым покупателям отсрочки по платежам на три месяца. Для расширения маркетинговой активности выделено значительное финансирование.

Стратегическая цель компании — стать лидером на рынке бытовой химии, расширить присутствие во всех регионах страны, повысить стоимость бренда.

Начальник планово-экономического отдела подготовил бюджет доходов и расходов на 2017 г. (табл. 1).

Из бюджета следовало, что запланированной прибыли будет достаточно, чтобы профинансировать разработанную стратегию без привлечения дополнительных инвестиций. Из полученной прибыли 50 млн руб. предполагалось направить на строительство нового цеха, закупку оборудования и внедрение новых технологий.

Однако уже в первом квартале компании пришлось взять кредит на пополнение оборотных средств, во втором — займ у собственника. Строительство нового цеха было остановлено из-за нехватки денег.

Опираясь на представленный ему бюджет доходов и расходов, собственник ожидал по окончании года получить высокие дивиденды. А на практике оказалось, что ему приходится давать заем предприятию. По его словам, «создали машину, поглощающую деньги». Компания столкнулась с парадоксом «прибыль есть, а денег нет».

Почему же для собственника прибыль не стала финансовым результатом, которым он смог бы воспользоваться?

Есть два подхода к определению прибыли. Исходя из концепции статического баланса прибыль — прирост собственного капитала, который находится в пассиве баланса. Соответственно прибыль — нематериальное, виртуальное понятие. Это как сказочный герой: его все знают, все могут описать, но никто в глаза не видел. Так и прибыль — никто ее не видел и в руках не держал.

В соответствии с концепцией динамического баланса прибыль — величина расчетная, которая определяется как разница между доходами и расходами. В зависимости от выбранных правил признания доходов и расходов ее величина будет меняться. Например, при кассовом методе и методе начисления будут получены разные расчетные значения.

Кроме того, налоговый, бухгалтерский и управленческий учеты будут показывать разные значения прибыли. Перед собственником встает и другой вопрос: на основании какой прибыли премировать менеджеров?

Прибыль можно сравнить со скоростью. Скорость можно измерить, но она не существует в материальном выражении. Так и прибыль: она измеряется деньгами, но не существует как деньги. Скорость — величина относительная, зависит от того, измеряем мы ее относительно пассажира или пешехода. И величина прибыли зависит от выбранной системы учета.

Скоростью невозможно непосредственно воспользоваться как результатом, но она необходимое условие достижения этого результата — попадания в заданный пункт. Точно так же собственник не может воспользоваться прибылью как финансовым результатом, но прибыль необходима предприятию для роста и развития.

Важно!

Наличие прибыли — необходимое, но не достаточное условие получения финансового результата. Это только показатель экономической эффективности бизнеса, скорость, с которой компания растет и увеличивает свою потенциальную возможность генерировать денежные потоки для кредиторов и собственников.

Что является финансовым результатом для собственника?

Сначала обратимся к истории. После Второй мировой войны одним из маркетинговых ходов было предложение покупки на условиях отсрочки платежа: купите сегодня, а заплатите завтра. В конце 1960-х гг. прокатилась волна так называемых технических банкротств: прибыльные компании начисляли дивиденды собственникам, но не могли их выплатить — не было денег, собственники обращались в суд, который признавал компанию банкротом.

Стало понятно, что наличие прибыли еще не обеспечивает успех и платежеспособность компании. 1980-е гг. становятся новым этапом в развитии финансового менеджмента — теперь он ориентирован на создание ценности бизнеса. В составе финансовой отчетности появляется отчет о движении денежных средств, включающий показатель денежного потока.

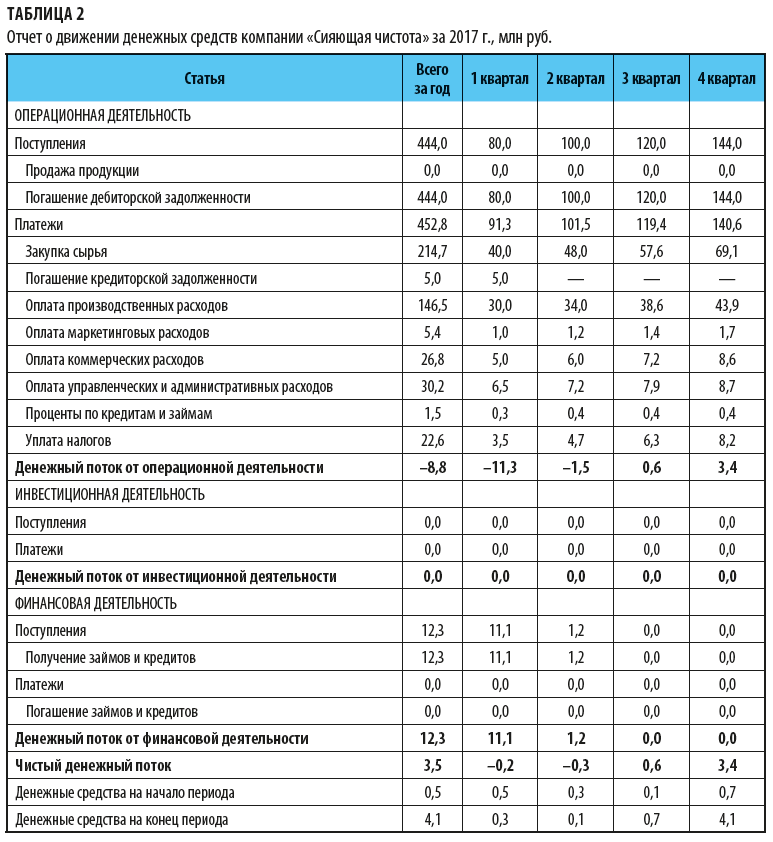

Вернемся к нашему примеру. По итогам года финансисты компании составили отчет о движении денежных средств за 2017 г. (табл. 2).

Отметим, что для производства продукции в текущем квартале предприятие закупало и оплачивало сырье и материалы. Оплата за реализованную продукцию поступила в следующем квартале.

Проценты по кредиту и займу не отражены в БДР, так как компания не планировала привлекать заемные средства. Для упрощения примера НДС не рассматривается.

Из отчета видно, что в первом и втором кварталах операционный денежный поток компании отрицательный (–8,8 млн руб.), и она вынуждена была взять в первом квартале кредит в размере 11,1 млн руб., во втором — займ у собственника в размере 1,2 млн руб.

Реализация инвестиционной программы была отложена из-за отсутствия достаточных собственных средств для ее финансирования.

К сведению

Утверждение, что инвестиции осуществляются из чистой прибыли или за счет чистой прибыли — архаизм. Инвестиции могут быть осуществлены за счет положительного операционного потока, при его недостаточной величине — за счет привлеченных средств инвесторов.

В своей деятельности компания «Сияющая чистота» ориентируется на показатели операционной прибыли без амортизации и чистой прибыли, в то время как с позиции современного финансового менеджмента главная финансовая цель для топ-менеджеров — максимизация ценности компании для инвесторов, т. е. ее способность генерировать денежные потоки для кредиторов и собственников. При таком подходе основными показателями финансовой результативности бизнеса становятся:

- свободный денежный поток компании;

- свободный денежный поток для собственников.

В учебной литературе обычно дается упрощенная формула расчета свободного денежного потока компании как разницы между операционным денежным потоком и капитальными затратами. Однако она не дает ответов на возникающие на практике вопросы, например, почему не учитываются денежные средства от реализации использованного оборудования.

Рекомендуем рассчитывать свободный денежный поток компании (СДПК) по формуле:

СДПК = ОДПскорр + ИДПскорр,

где ОДПскорр — скорректированный операционный денежный поток;

ИДПскорр — скорректированный инвестиционный денежный поток.

При расчете свободного денежного потока компании основываются на предположении, что все денежные потоки компании, оставшиеся после осуществления операционной деятельности и инвестиций в рост и развитие компании, выплачиваются инвесторам — кредиторам и собственникам. Поэтому в составе СДПК не учитываются инвестиции в финансовые активы и доходы, полученные от этих инвестиций.

При расчете ОДПскорр делаются следующие корректировки операционного денежного потока:

- прибавляется сумма денежных средств, направленных на выплату процентов по долговым обязательствам, учтенных в составе ОДП;

- прибавляется сумма денежных средств, направленных на выплату дивидендов, учтенных в составе ОДП;

- прибавляются платежи по финансовым вложениям, приобретаемым с целью их перепродажи в краткосрочной перспективе.

В составе платежей по инвестиционной деятельности могут быть платежи за инвестиционные активы, которые по сути являются размещением денежных средств с целью получения дополнительного дохода, но не для ведения операционной деятельности, — займы, депозиты, ценные бумаги. На сумму этих платежей и поступлений от владения этими активами и их реализации корректируется инвестиционный денежный поток.

При расчете ИДПскорр:

- прибавляется сумма предоставленных третьим лицам займов, размещенных на депозитах банков средств, приобретенных без цели расширения операционной деятельности акций других предприятий и других приобретенных обязательств;

- вычитается сумма дивидендов, процентов по долговым финансовым обязательствам;

- вычитается сумма от возврата займов, депозитов, продажи долговых ценных бумаг.

Напротив, поступления от продажи оборудования, зданий, нематериальных активов, использовавшихся для ведения операционной деятельности, остаются в составе скорректированного инвестиционного денежного потока, как и инвестиции в дочерние и ассоциированные компании, т. е. инвестиционный денежный поток корректируется на инвестиции в материальные и нематериальные активы, на поступления от их владения или реализации, не связанные с ведением операционной деятельности.

Свободный денежный поток собственника (СДПС) рассчитывается по формуле:

СДПС = СДПК + изменение ЗК,

где изменение ЗК — изменение заемного капитала, равное новым поступлениям заемного капитала за выплатой основной суммы долга.

В результате компания «Сияющая чистота» изменила свою финансовую политику, в частности отсрочка платежа оптовым покупателям теперь составляет не более одного месяца.

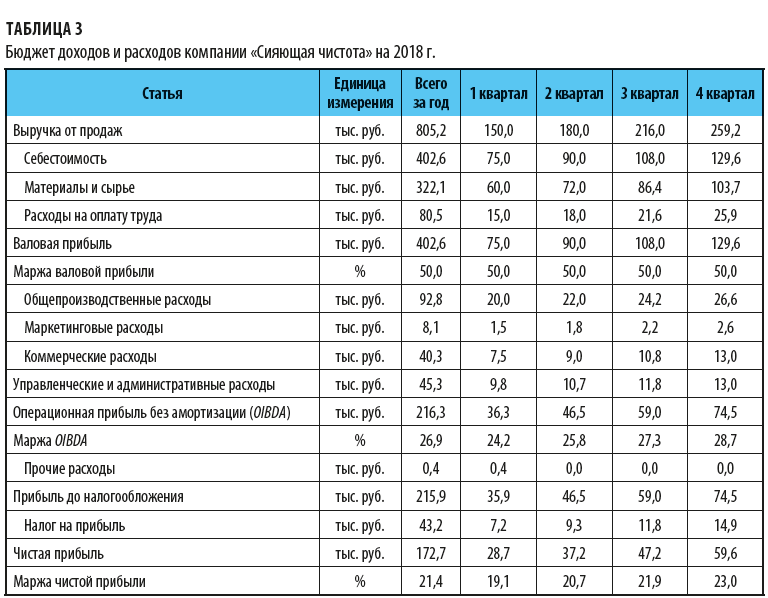

С учетом новой финансовой политики на основе бюджета доходов и расходов (табл. 3) и инвестиционного бюджета был разработан бюджет движения денежных средств на 2018 г. (табл. 4).

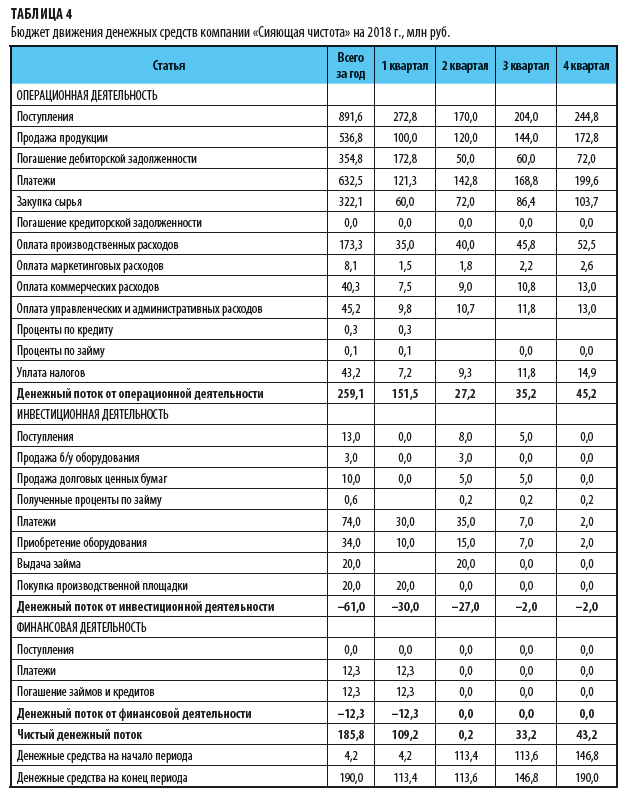

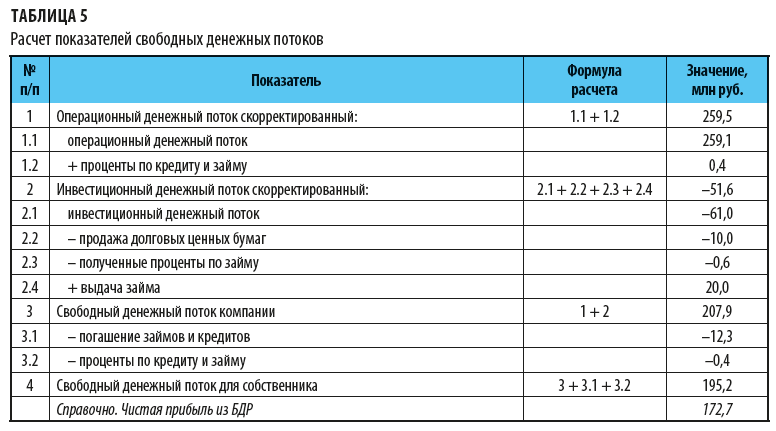

Итак, операционный денежный поток должен составить 259,1 млн руб. За счет него запланировано погашение кредита и займа на общую сумму 12,3 млн руб.

Инвестиции, которые не могли быть осуществлены в 2017 г. из-за отсутствия денег, запланированы на 2018 г.: приобретение производственной площадки — 20 млн руб., приобретение оборудования — 34 млн руб.

На основе БДДС рассчитаны плановые показатели денежных потоков на 2018 г. (табл. 5).

Статья опубликована в журнале «Справочник экономиста» № 1, 2018.

Прибыль есть, а где деньги? Этот вопрос – стандартная головная боль многих финансовых руководителей. В попытках ответить руководству и собственникам на данный вопрос «простыми словами» в ход идут графики, диаграммы, многостраничная аналитика.

Между тем, существуют стандартные экономические показатели, позволяющие дать исчерпывающую информацию о том, «где деньги», исходя из которой организация сможет вести более эффективную, осознанную деятельность

В этой статье мы попробуем разобраться, где же прибыль, где результат работы всей компании за расчетный период и куда он девается, если его нет на расчетном счете в том же объеме, что и прибыли?

Составляющие денежного потока

Денежный поток – поток капитала в денежной форме в виде платежей и поступлений во все места учета денежных средств (ДС) предприятия. Поступления трактуются при этом как положительный денежный поток, а платежи как отрицательный.

Ключевым здесь для финансового менеджера является величина разницы между ними, а также накопительным итогом, так как это будет остаток ДС фирмы в динамике. Жизненно необходимо не допускать отрицательных остатков в бюджетах и просроченных платежей или, другими словами, неплатежей из-за отсутствия денег.

Здесь мы сталкиваемся с расчетом чистого денежного потока (ЧДП), в котором нуждается коммерческая структура для понимания своих собственных действий в экономической перспективе.

Чистый денежный поток (кэш-флоу или cash-flow) – разница в поступлениях и платежах или в притоке и оттоке капитала только в форме денег. Видов такого потока характеризуются профилями деятельности – инвестиционным, финансовым или операционный. Его можно рассчитывать прямым и косвенным методом (для него нужно ведение ББЛ), он бывает для собственников и для кредиторов.

Он отличается от чистой прибыли, представляя собой потоки и оттоки ДС, а прибыль – объем разницы между выручкой, доходом и затратами, понесенными фирмой, и всегда либо превышает, либо меньше ее. В части прироста капитала, прибыль показывает его в целом по компании, а ЧДП только в деньгах. Если смотреть на ЧДП с позиции товарно-денежных потоках, то это возможно, когда деньги являются абсолютным товаром по своей форме.

Бесплатно подберем программу для учета движения денежных средств

Виды денежных потоков

Денежные потоки соотносимы со статьями и видами деятельности в БДДС, где присутствуют три вида деятельности. Разницу между платежами и поступлениями делят в соответствии с этими видами:

- операционный ДП;

- инвестиционный ДП;

- финансовый ДП.

Чтобы выяснить, что входит в расчет этих денежных потоков, можно посмотреть в статьи БДДС, поскольку их состав ближе всего к составу учитываемых платежей и поступлений.

Разделы первого вида:

- операционных поступлений за реализованные товары;

- операционные платежи за сырье, материалы, полуфабрикаты, энергоносители, энергию, предоставляемые услуги;

- платежи за инструменты, оборудование, переносящие свою стоимость полностью в отчетном периоде;

- выплаты по заработной плате, по рабочей силе вообще;

- отчисления в фонды.

Состав второго:

- оплат поставщикам оборудования, принимаемого на баланс как внеоборотные средства;

- оплат за купленные здания, сооружения;

- оплат по транспортировке, установке и демонтажу основных средств;

- процентов по кредитам за основные средства.

Третий вид (обеспечивает рассматриваемый нами поток):

- взятие-отдача кредитов и займов;

- выплаты процентов по кредитам и займам;

- приход процентов за выданные займы;

- полученных дивидендов от вложений в акции;

- притока капитала от реализации собственных облигаций, векселей;

- оттока капитала на погашение собственных облигаций, процентов и купонов по ним, погашение собственных векселей;

- платежей по распределению прибыли предприятия.

Об автоматизации контроля движения денежных средств в 1С можно также прочитать на нашем сайте.

Методы расчета

Эти методы схожи с методами инвестиционных расчетов, так как и там и там считают поток капитала в деньгах для собственного капитала, вложенного собственниками или инвесторами. Характерным здесь является применение абсолютных показателей, а не коэффициентов.

Формула расчета суммарного потока денег не представляет собой чего-то сложного, ведь это лишь сумма всех поступлений денег. При этом сведения о сводном потоке не дадут ценной информации для менеджмента, поскольку важен свободный поток денег, поскольку легко перенаправляется на другие цели без значительного ущерба для хоздеятельности. По этой же причине применение формулы по балансу здесь не имеет особого смысла: по ней его рассчитать затруднительно и приходится вскрывать оборотные статьи, поэтому лучше применять как балансовые, так и оборотные показатели.

Расчет ведется в нескольких временных перспективах – от недели до нескольких лет. Планируются они во время бюджетирования – составления бюджетов финансово-экономической службой и платежных календарей казначейством.

Об автоматизации казначейства с помощью решений 1С и в частности автоматизированном составлении платежных календарей можно прочитать в статье на нашем сайте.

Такой расчет нужен предприятию, чтобы реализовать планы по развитию, опираясь на оптимальные схемы управления деньгами. Ответственным за этот участок обычно является финансовый директор, который задает и контролирует общую политику по денежным потокам. За ним же остается организация процесса. При этом на местах, если предприятие большое, есть своя специфика, которую он должен учитывать. Например, периодичность выплат заработной платы, возможные сроки отсрочек оплат за ГСМ с условиями их поставок, возможные товарные кредиты от покупателей и т.д. Если же рассматривать организацию такого сложного экономического расчета по всей компании в максимально возможном количестве разрезов, к тому же дисконтированных, то это задача целой экономической службы.

Автоматизация платежного календаря для точного планирования денежных средств

Формулы расчета денежного потока

Free Cash Flow (FCF) – свободный денежный поток означает сумму денсредств, находящихся под контролем собственников, кредиторов, а также инвесторов. При этом подразумевается, что фирма оплатила все операционные расходы, провела запланированные капремонты и капитальные вложения вообще, профинансировала в должном объеме рабочий, оборотный капитал и оплатила налоги и взносы. В сущности, это приток капитала, которым может распоряжаться компания. Влияя на ее стоимость и инвестиционный имидж, он рассчитываться несколькими способами, например, отталкиваясь от показателя EBITDA.

Для начала вспомним, как рассчитывается EBITDA:

EBITDA = чистая операционная прибыль + проценты к уплате + налог на прибыль + амортизация и обесценение

А теперь:

FCF = EBITDA – налог на прибыль – капитальные вложения ± изменения в оборотном капитале

Эти средства могут быть пущены на любые цели без снижения эффективности бизнеса, но при этом встает вопрос о должном уровне оборотного капитала, обновления основных средств, поддержания запасов, вложений в НИОКР, R&D. Никаких регламентных документов на этот счет нет и считать его можно по-разному, например, по среднеотраслевому уровню (но кто сказал, что он нормален?) или по историческим уровням самого же предприятия. Даже изнутри компании, обладая всей полнотой данных, неясно, что является должным уровнем, а что нет. Ведь если оплата труда существенно ниже среднеотраслевой, то может статься, что высокий уровень показателя FCFF достигнут только за счет этой «экономии», сказывающейся отрицательно на качестве труда, продукции, устойчивости развития предприятия на сколько-нибудь обозримые сроки. И если произвести, например, пересчет по другим нормативам, то может выйти так, что предприятие «проедает» само себя.

Отрицательные значения показателя FCF – не так уж хорошо в плане оттока капитала из предприятия, хотя это может быть следствием масштабных инвестиций или затыкания прошлых дыр. Над положительным уровнем также следует задуматься и понять, что все-таки является нормальным уровнем обеспечения деятельности предприятия и насколько само предприятие этому уровню соответствует.

Кроме неоднозначности показателей, не стоит терять из виду наличие двух его разновидностей – FCFF и FCFE. Эти показатели с четырехбуквенными аббревиатурами более конкретны, чем FСF, так как за дополнительной буквой прячется субъект, который указывает, для кого рассчитываются эти свободные денежные потоки, кому именно они доступны.

Free cash flow to the firm (FCFF) – это свободный денежный поток в распоряжении фирмы в целом, доступный как для ее собственников, так и для кредиторов. Он рассчитывается до выплат по кредитам, а также процентов по ним, и близок к таким показателям операционной деятельности, как EBIT, EBITDA, NOPAT. Поэтому исходным показателем для расчета также можно сделать показатель EBITDA.

EBITDA – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения + процентные выплаты х (1 – ставка налога на прибыль) = FCFF

Расчет же, исходя из операционной прибыль и ЧДП, выглядит так:

FCFF = операционная прибыль – налог на прибыль + амортизация – капитальные вложения ± изменение оборотного капитала = чистый денежный поток от операционной деятельности – капитальные вложения

Положительный денежный поток является хорошим сигналом для кредиторов, свидетельствуя, что у предприятия есть средства для обслуживания существующих долгов. Отрицательный денежный поток сигнализирует кредиторам о неблагополучии предприятия. При этом рассмотренная выше неоднозначность показателя FCF присуща и FCFF.

Free Cash Flow to Equity (FCFE) – это чистый денежный поток, остающийся в распоряжении собственников после всех выплат, должного реинвестирования в оборотный и внеоборотный капитал, а также обслуживания финансовых долгов.

FCFF отличается от FCFE в силу того, что различным субъектам доступны и различные денежные потоки, то есть собственникам остается сумма денежных потоков после выплат кредиторам.

Рассчитаем показатель, опираясь на EBITDA:

EBITDA – обесценение и амортизация – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения – чистые долговые выплаты = FCFE

Если взять исходной точкой прибыль, денежный поток или FCFF, то расчет будет следующим:

FCFE = Чистая прибыль + Амортизация – Капитальные вложения ± Изменение оборотного капитала – Погашение кредитов + Получение новых кредитов = Чистый операционный денежный поток – Капитальные вложения – Погашение кредитов + Получение новых кредитов = FCFF – проценты уплаченные ± изменение долга компании за период

Отрицательный поток свидетельствует об оттоке капитала непосредственно в деньгах, то есть сужении возможностей собственников за прошедший или плановый период, а положительный говорит об обратном, например, что собственники могут расширить инвестиции или выплатить дивиденды.

Net Present Value (NPV) – ключевой показатель при оценке инвестиционного проекта, то есть оценки дисконтированных свободных денежных потоков предприятия. Он может быть рассчитан по формуле через FCF для операционных периодов:

где Vt – это терминальная стоимость проекта.

Оценка денежных потоков здесь ведется с дисконтом, и в качестве ставки дисконтирования r используется показатель WACC (Weighted Average Cost of Capital).

Если упростить формулу расчета, то получим:

Кроме показателя дисконтирования ключевым в обоих формулах является чистый денежный поток FCF, то есть приток капитала, который только и интересен инвестору.

Настройка формул FCF в программах 1С

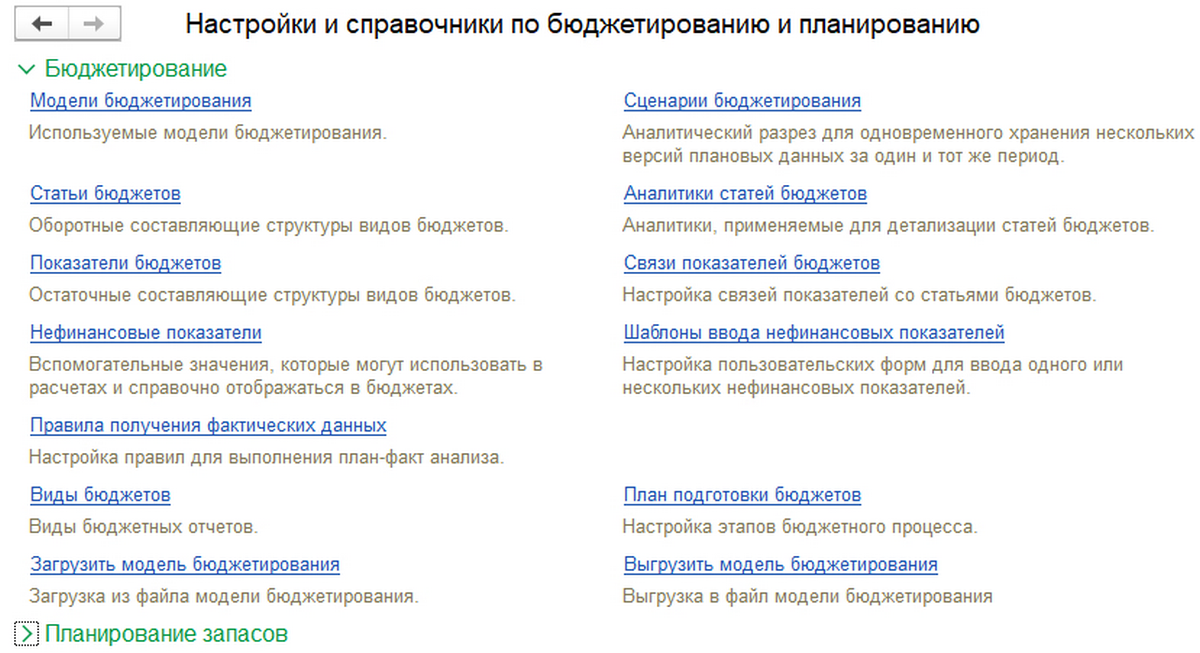

Настройки в 1С:ERP 2 задают в разделе «Бюджетирование и планирование». Через настройку «Бюджетных отчетов» приходим к конкретным, единичным экземплярам бюджетов.

В «1С:Управлении холдингом» настройки формул расчета возможны в отчетах, а именно в бланках отчетов, доступных на вкладке «Бюджетирование, отчетность и анализ», в пункте «Виды и бланки отчетов».

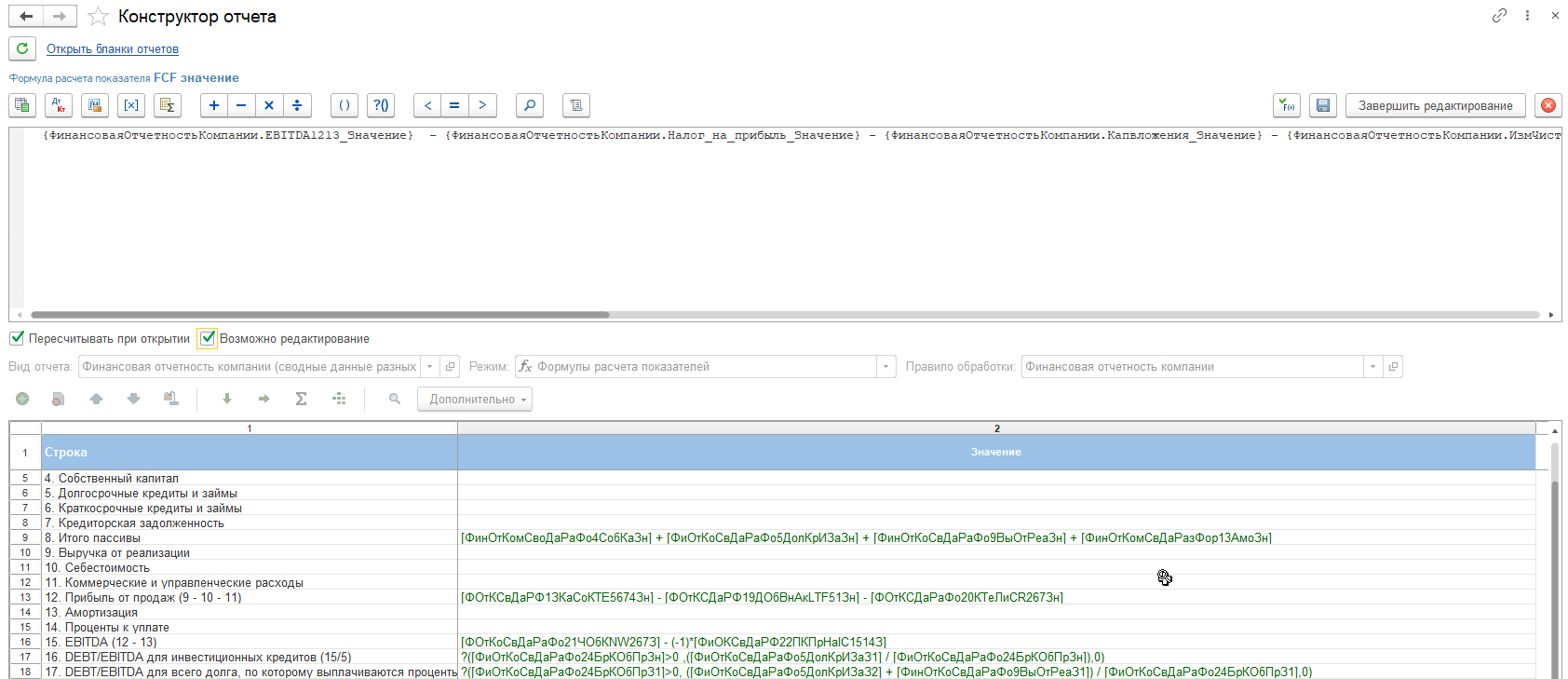

Формулы непосредственно вводятся в «Конструкторе отчетов», возможны ссылки на показатели других рассчитанных отчетов.

Решение класса CPM 1С:Управление холдингом 8 для управления денежными потоками

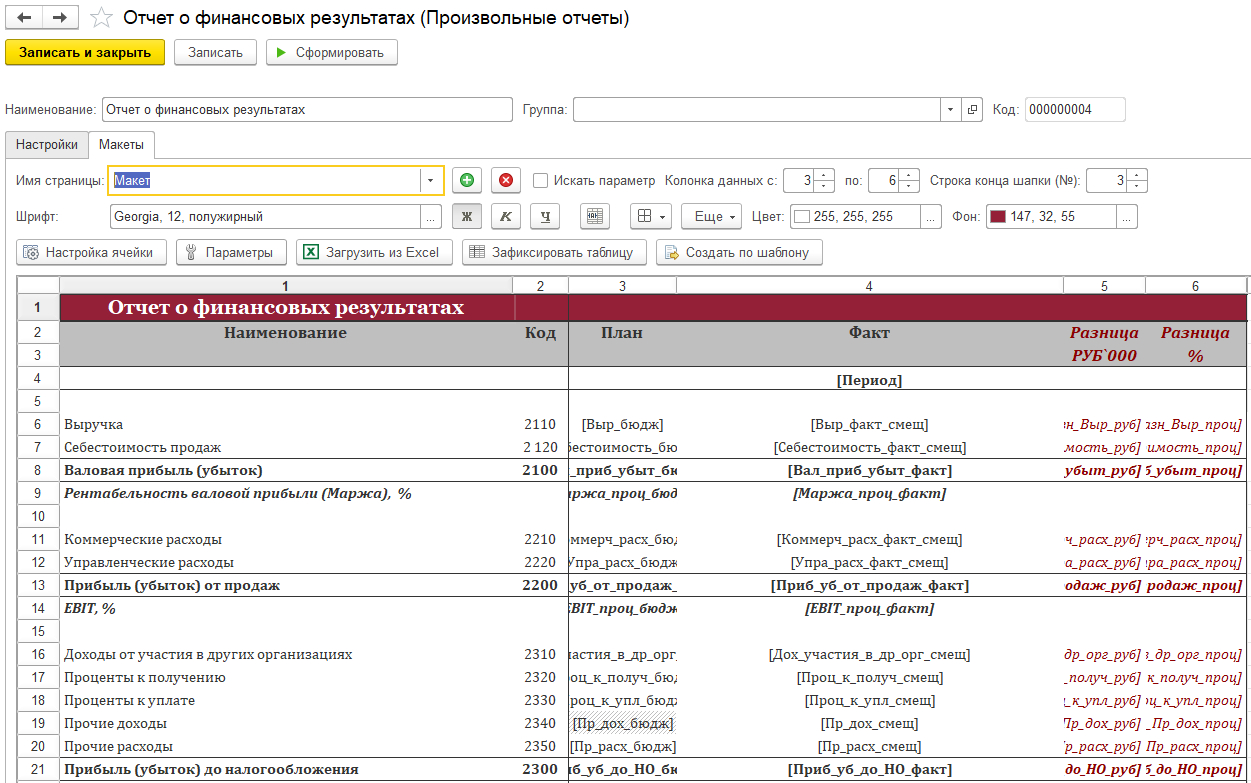

Основным инструментом в специализированном финансовом решении WA:Финансист будут «Произвольные отчеты». В них в Excel-подобной форме вводятся формулы на макете.

Формулы могут вводиться через «Настройку ячейки» или через «Параметры».

Уникальное решение WA:Финансист для анализа денежных потоков

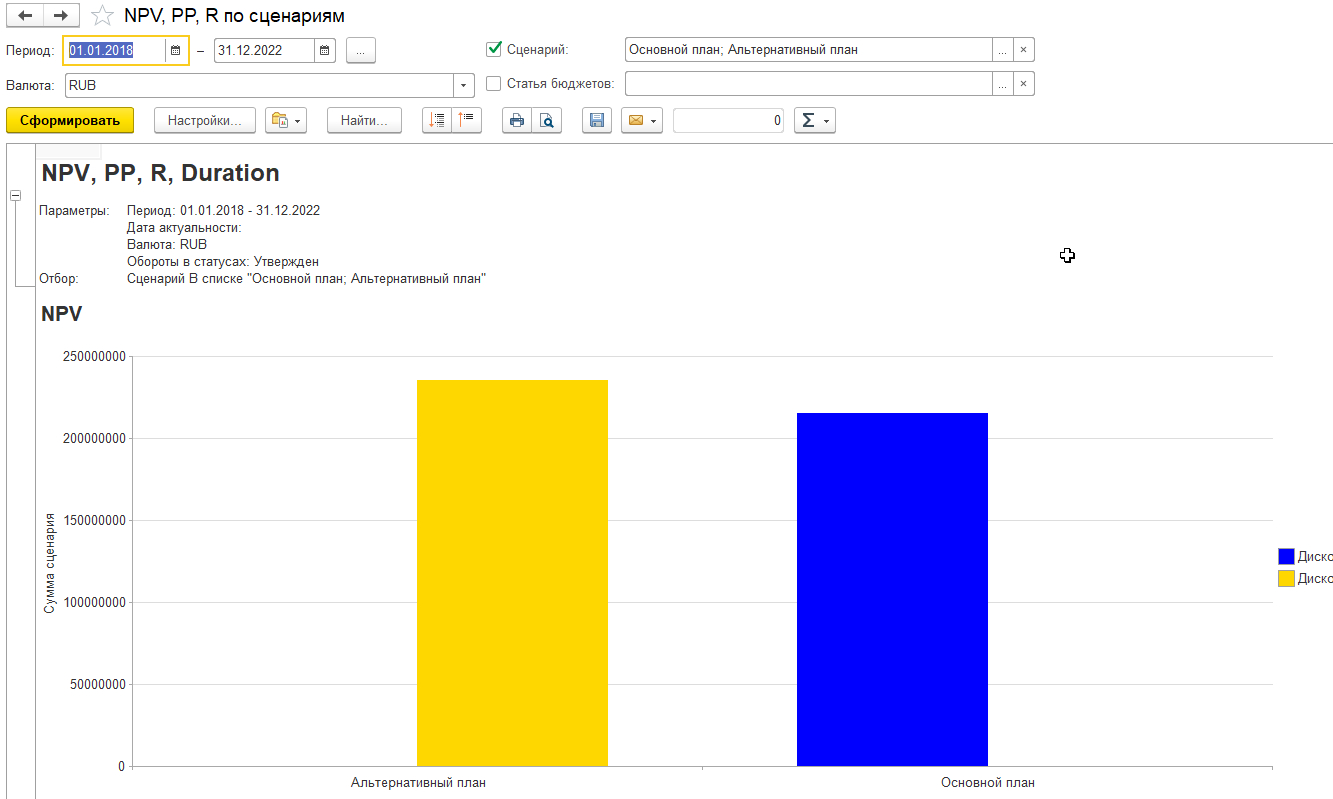

Настройка NPV в 1С

После многоступенчатой настройки в 1С:ERP 2, прежде всего, доступны графические отчеты.

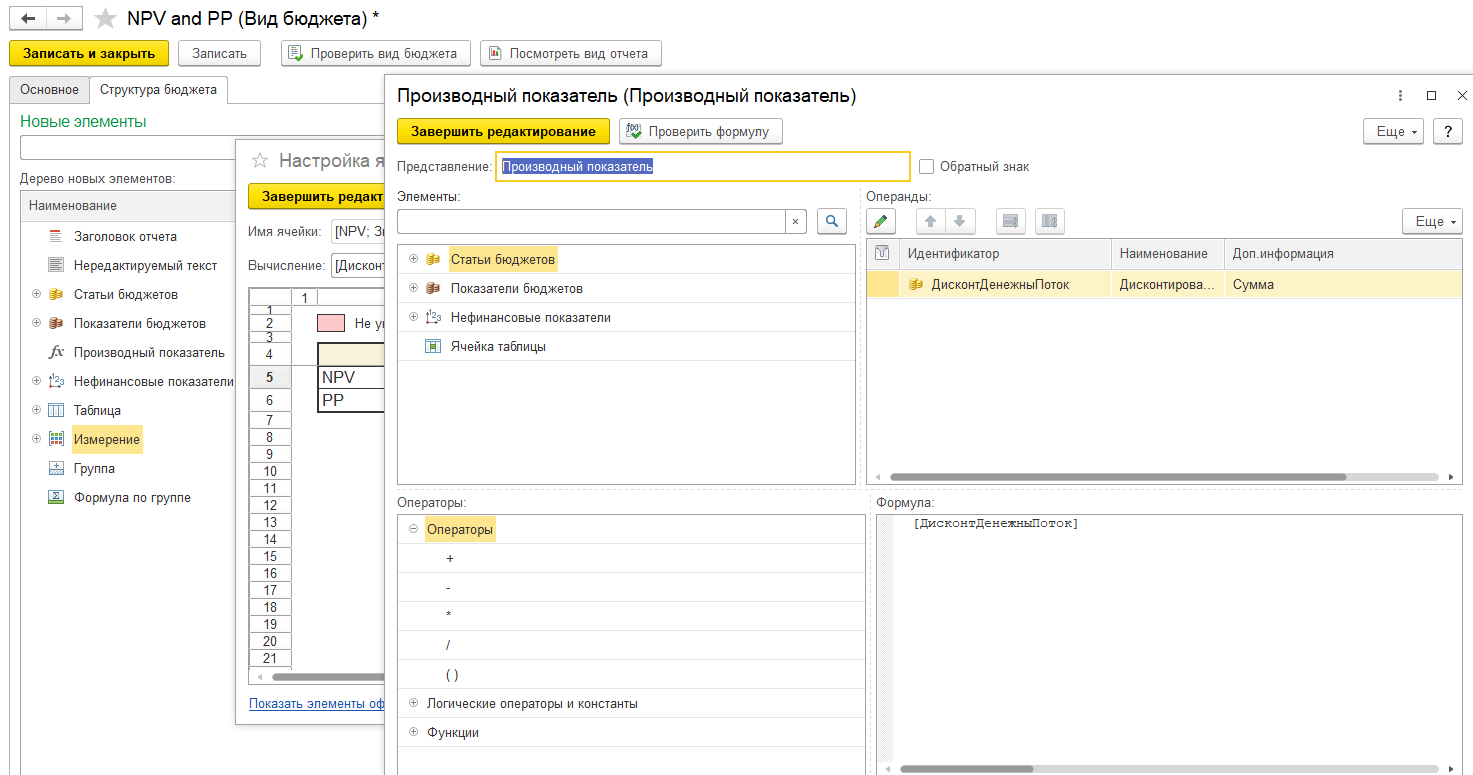

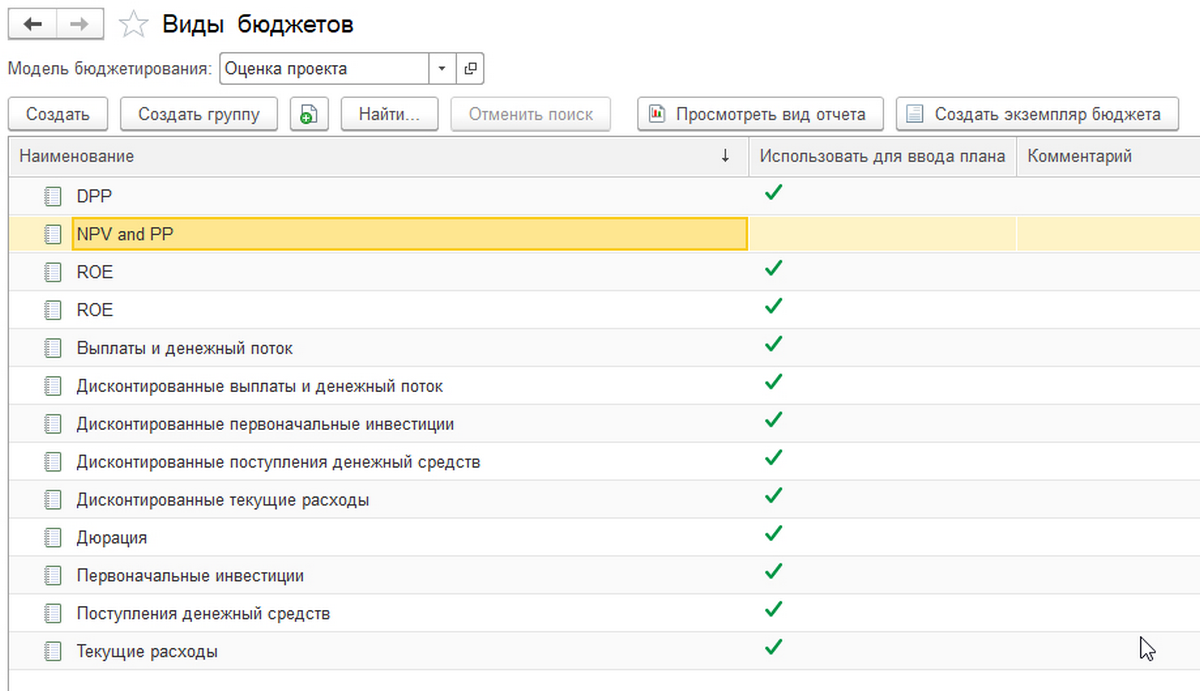

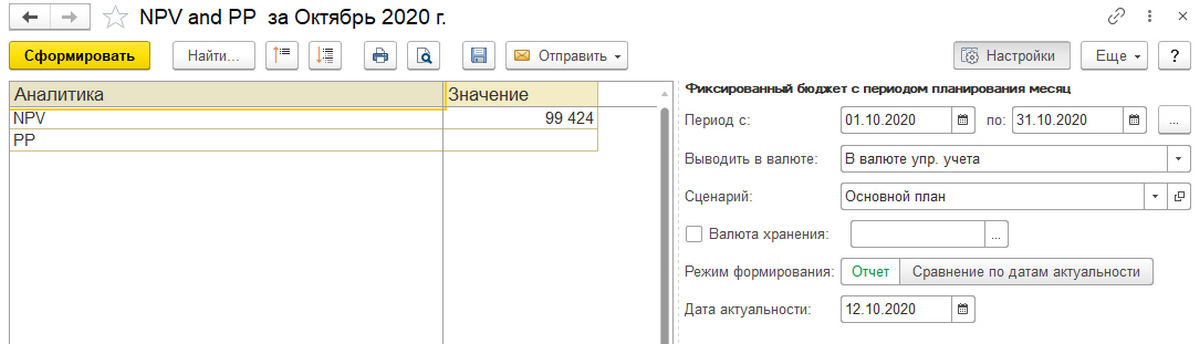

В расчетах по NPV задействован отдельный вид бюджета.

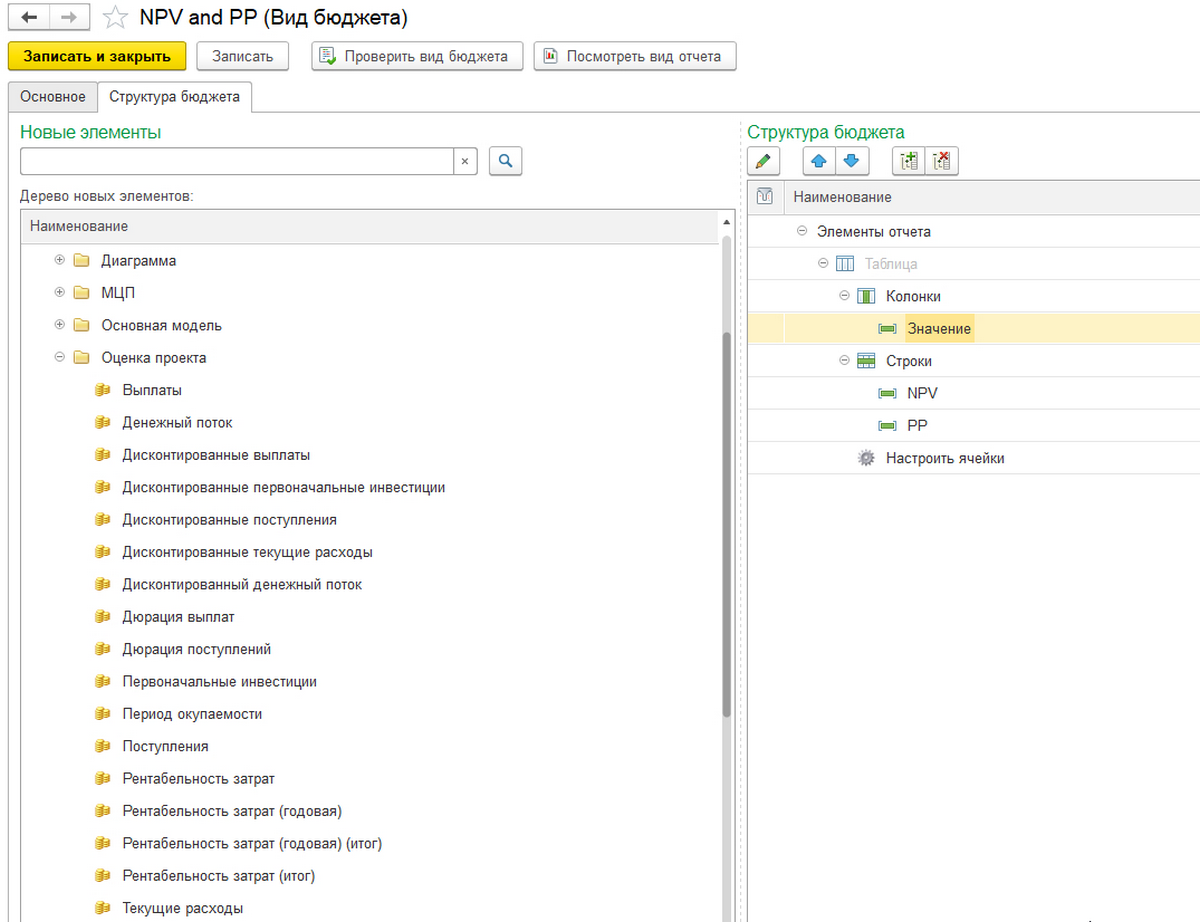

Настройка вида бюджета позволяет использовать многие показатели.

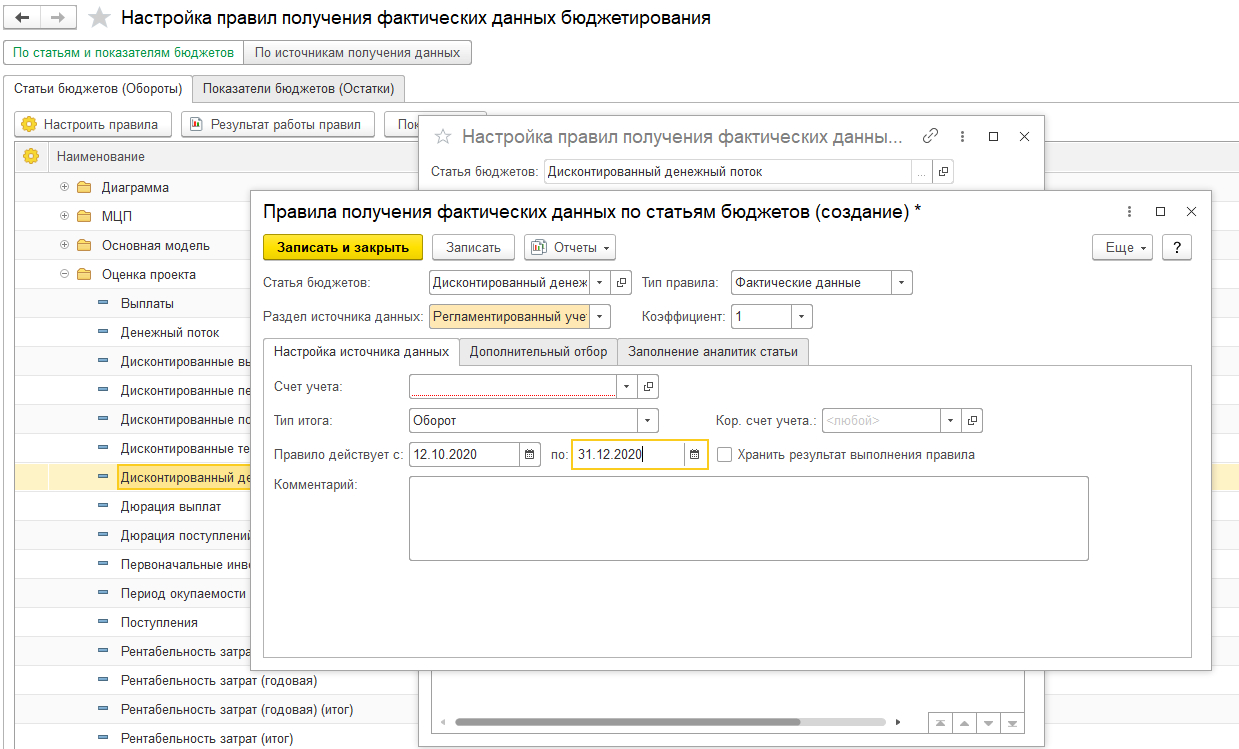

Отдельно настраиваются правила получения данных.

Сам же отчет можно сделать и в табличном виде.

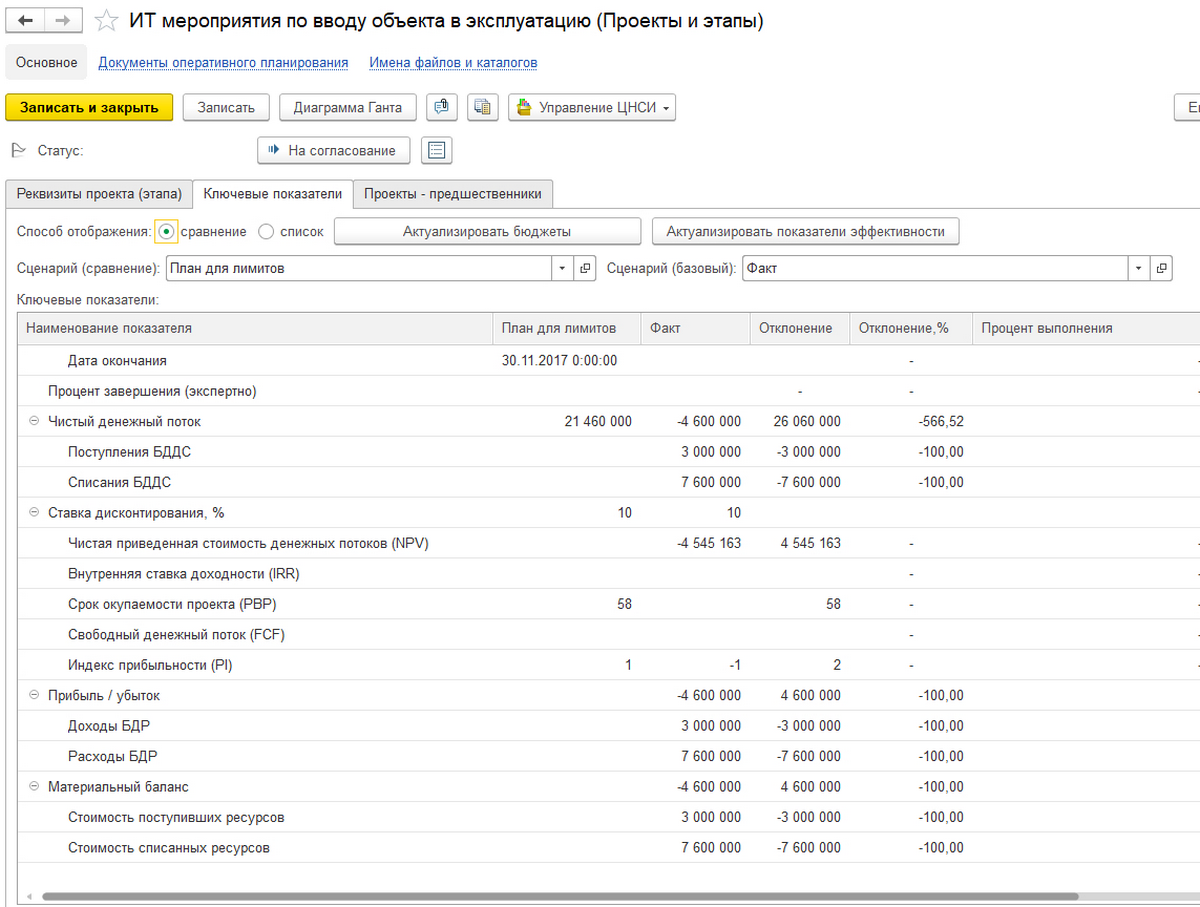

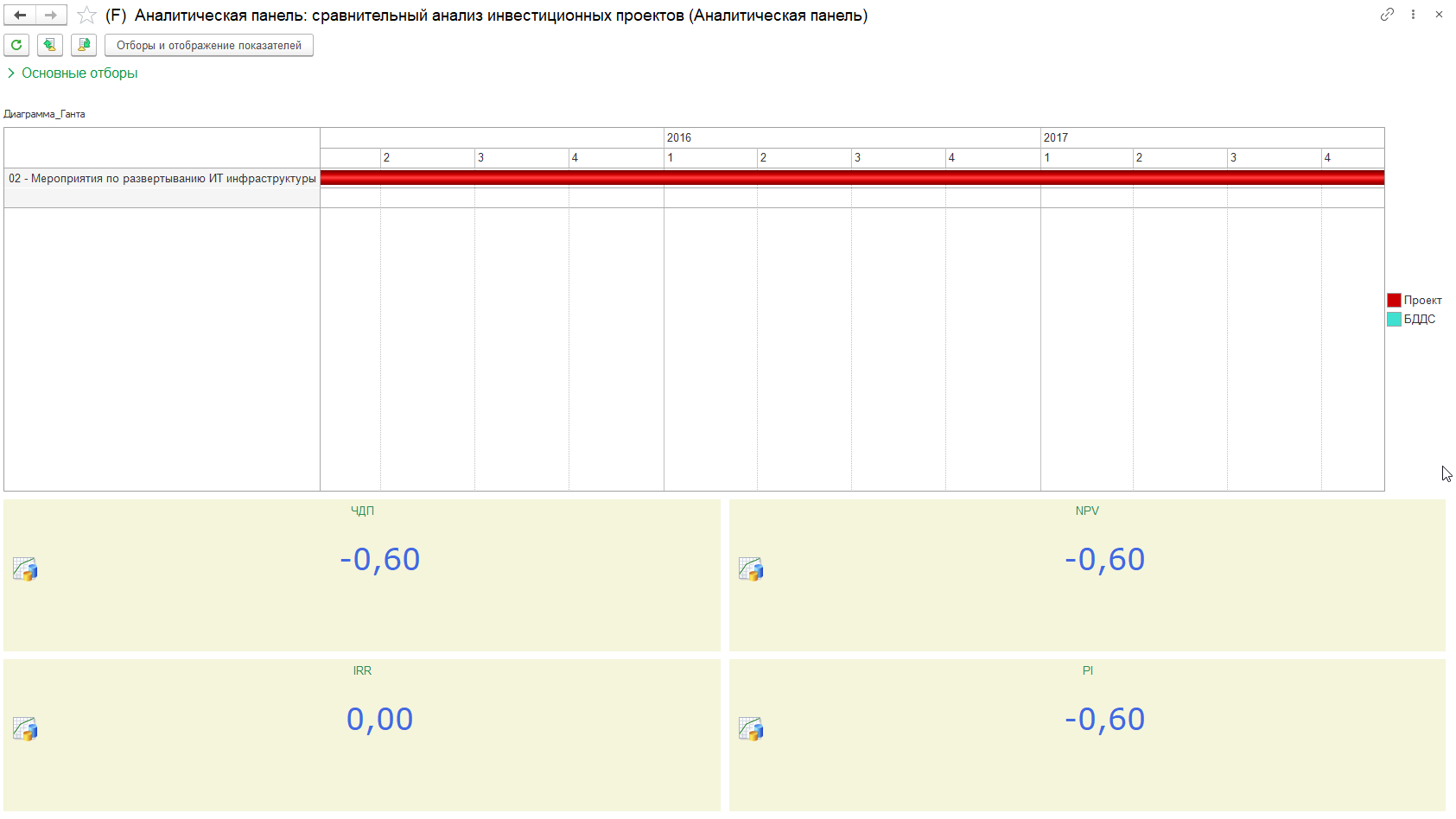

Для работы с инвестиционными проектами в 1С:УХ предусмотрен одноименный раздел на вкладке «Договоры и проекты». В нем задаются основные элементы: стадии проектов, инвестпрограммы и их блоки, а также сами проекты. Ниже дана возможная раскладка по одному из проектов с расчетом основных показателей по нему, в том числе и NPV.

Из «Документов оперативного планирования» можно перейти к планирующим документам по проекту.

Возможности по анализу структуры денежных потоков в 1С

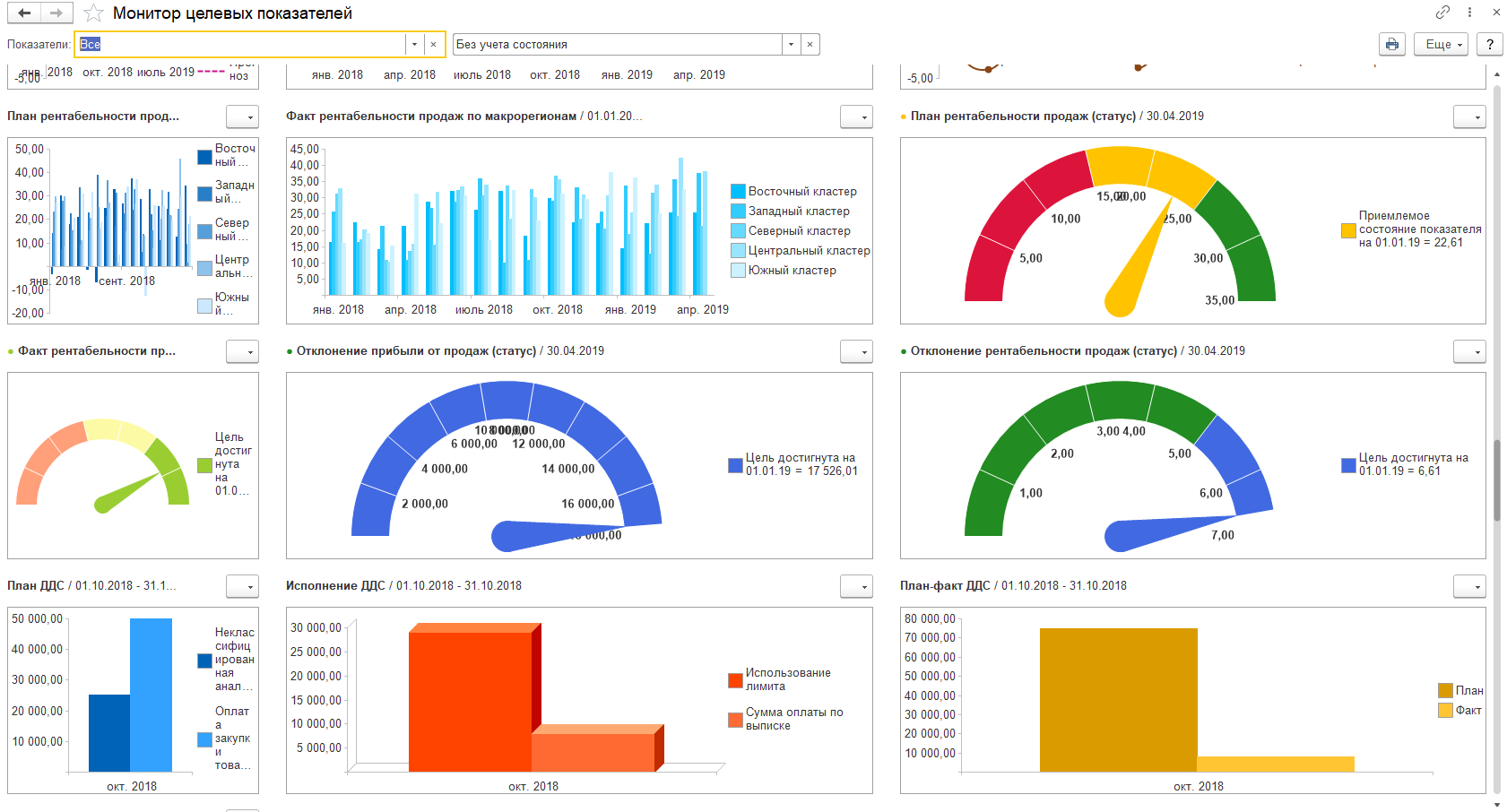

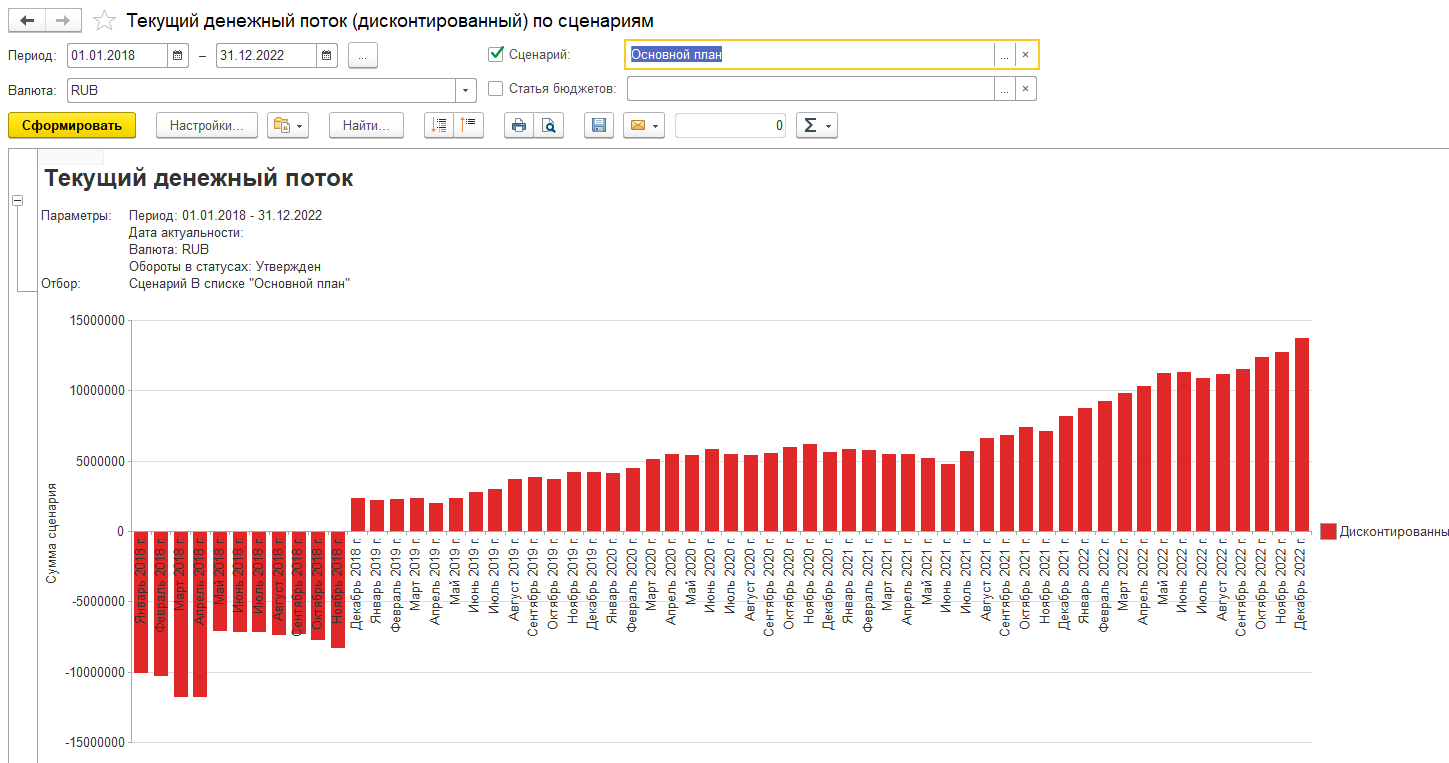

Для наглядного комплексного анализа структуры в 1С:ERP целесообразно использовать «Монитор целевых показателей», в котором возможна настройка графиков и диаграмм по многим показателям.

Анализ денежных потоков в 1С:ERP

Возможности по визуализации этим не исчерпываются. Возможно построение графиков по единичным, конкретным показателям.

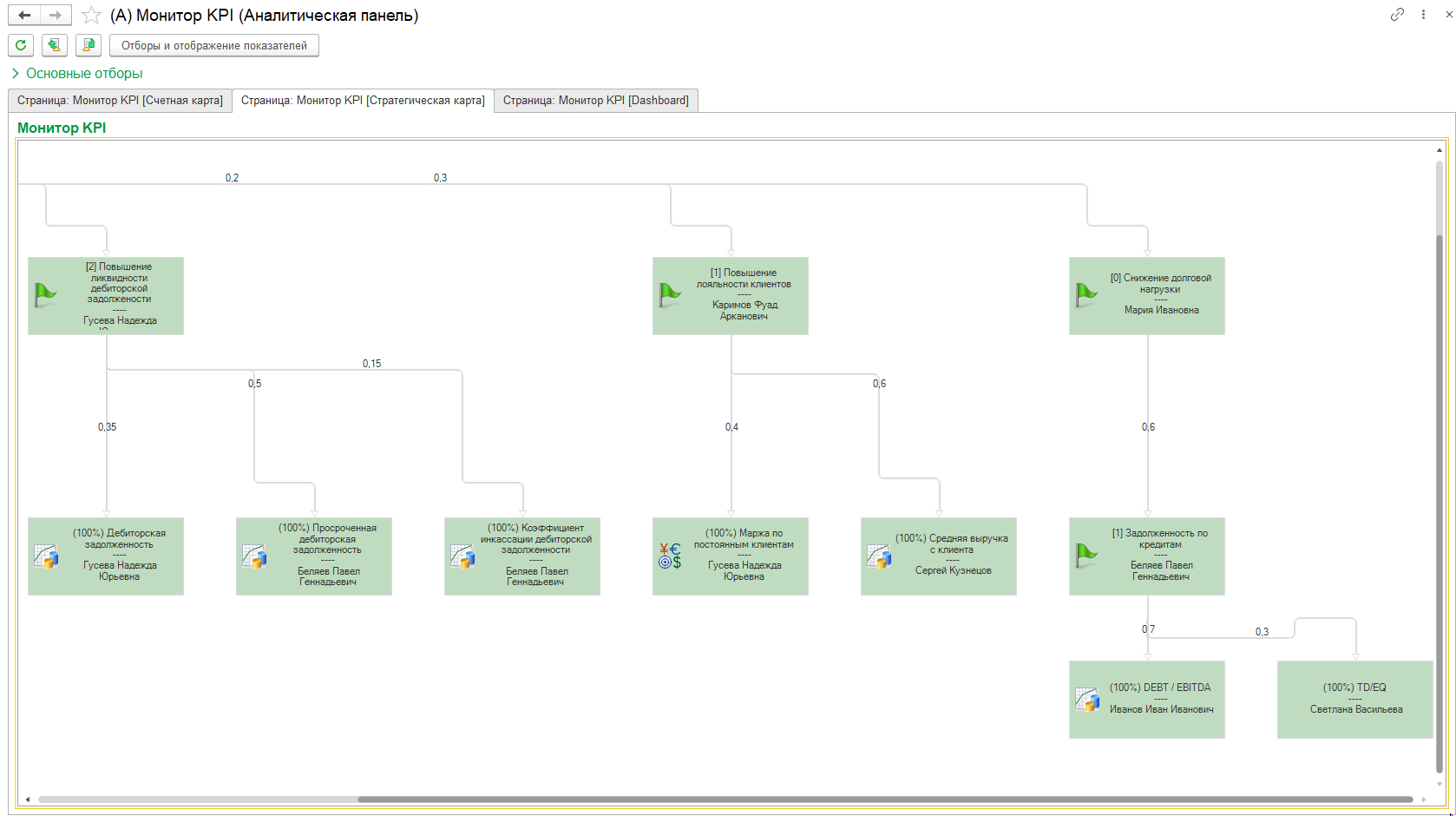

Особенностью 1С:УХ является использование «Аналитических панелей».

Интересна возможность построения мониторов по KPI. Установив необходимые настройки, можно сделать показательными те зависимости, которые образуют те или иные значения денежных потоков – FCF, FCFF, FCFE. На мониторе задана визуальная схема расчета.

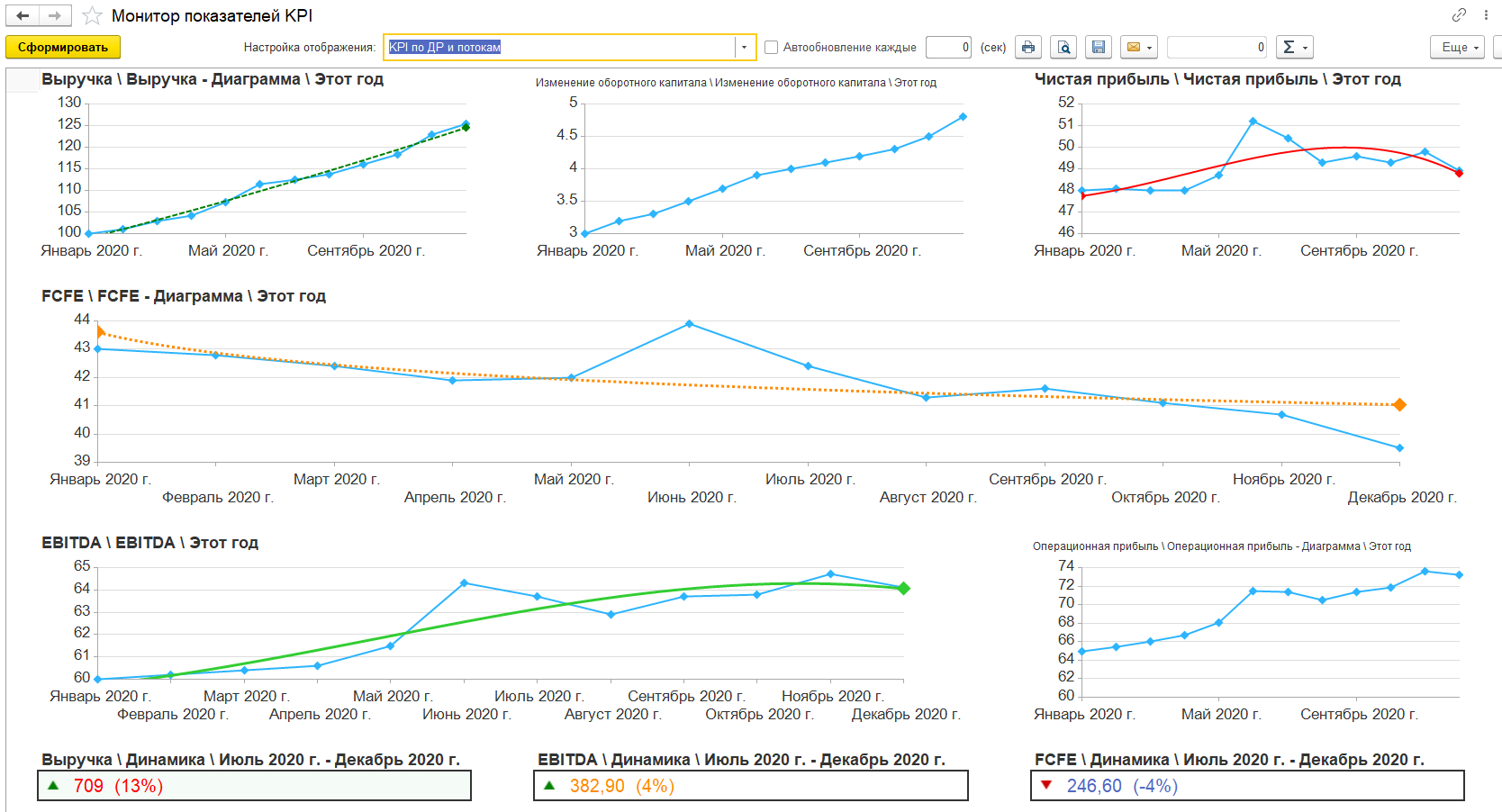

В демо-версии WA:Финансист по умолчанию настроено отображение KPI, в числе которых – исходные для расчета чистых денежных потоков показатели выручки, операционной и чистой прибыли, EBITDA, изменение рабочего капитала, а также собственно показатель FCFE. В примере, несмотря на рост выручки, операционной прибыли и EBITDA, показатель FCFE снижается.

В демо-примере настройки сделаны по статьям оборотов, чтобы продемонстрировать возможности монитора показателей KPI. При этом расчет самих показателей целесообразно так же вести в «Произвольных отчетах» с настроенными формулами расчета.

Показатели, которые мы рассмотрели, в первую очередь необходимы собственникам, чтобы понимать свои возможности по выводу капитала на иные проекты и предприятия. Кредиторам они дадут понимание возможностей предприятия по обслуживанию своих долгов. Третьим субъектом этого «знания» являются инвесторы, которым интересно оценить эффективность инвестиций. Как раз для удовлетворения всех этих сторон, и применяются рассмотренные нами разнообразные показатели свободных денежных потоков – FCFE, FCFF, NPV.