ООО собирается отгружать товары покупателям за свой счет. То есть мы будем оплачивать доставку транспортным компаниям. Как правильно оформить договоры? Как отражать в бухгалтерском и налоговом учете?

Согласно ст. 506 ГК РФпо договору поставки поставщик—продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

В соответствии с п. 1ст. 510 ГК РФ доставка товаров осуществляется поставщиком путем отгрузки их транспортом, предусмотренным договором поставки, и на определенных в договоре условиях.

То есть по общему правилу обязанность по доставке товара возлагается на поставщика.

В случаях, когда в договоре не определено, каким видом транспорта или на каких условиях осуществляется доставка, право выбора вида транспорта или определения условий доставки товаров принадлежитпоставщику, если иное не вытекает из закона, иных правовых актов, существа обязательства или обычаев делового оборота.

Таким образом,расходы по доставке товара должна оплачивать та из сторон договора, на которую эта обязанность возложена условиями договора.

Будьте внимательны, заключая договор.

Пленум ВАС РФв постановлении от 22.10.1997 г. № 18 указал, что в ситуации, когда договором не предусмотрено, каким видом транспорта и на каких условиях доставляется товар и в связи с этим выбор вида транспорта и условий доставки осуществляется поставщиком, расходы по доставке распределяются между сторонами в соответствии с договором.

Если же порядок распределения транспортных расходов по доставке товара договором не установлен, то в случае судебного разбирательства суд путем толкования условий такого договора будет выяснять действительную волю сторонс учетом практики их взаимоотношений.

То есть в конечном итоге оплачивать расходы по доставке должна та из сторон договора, на которую при заключении договора поставки стороны подразумевали возложить эти расходы.

Согласно ст. 785 ГК РФ заключение договора перевозки грузаподтверждается составлением и выдачей отправителю груза транспортной накладной(коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

Отношения, возникающие при оказании услуг автомобильным транспортом, регулирует Федеральный закон от 08.11.2007 г. № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта».

Согласно ст. 8 Устава заключение договора перевозки груза подтверждается транспортной накладной.

Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется грузоотправителем.

Груз, на который не оформлена транспортная накладная, перевозчиком для перевозки не принимается.

В целях беспрепятственного осуществления перевозки груза грузоотправитель обязан приложить к транспортной накладной документы, предусмотренные санитарными, таможенными, карантинными, иными правилами в соответствии с требованиями законодательства РФ, а также сертификаты, паспорта качества, удостоверения, другие документы, наличие которых установлено федеральными законами, иными нормативными правовыми актами РФ, либо указать в транспортной накладной регистрационные номера указанных документов, если такие документы (сведения о таких документах) содержатся в государственных информационных системах.

Договор перевозки груза может заключаться посредством принятия перевозчиком к исполнению заказа, а при наличии договора об организации перевозок грузов – заявки грузоотправителя.

Обязательные реквизиты заказа, заявки и порядок их оформления устанавливаются правилами перевозок грузов.

Минфин РФ в письме от 28.03.2016 г. № 03-03-06/1/17056 подчеркнул, что оформление транспортной накладной необходимо для подтверждения заключения договора перевозки груза.

Следовательно, если возникают отношения по перевозке груза, транспортная накладная должна быть обязательно.

Причем не по форме 1-Т, а по форме, утвержденной постановлением Правительства РФ от 15.04.2011 г. № 272.

Следовательно, транспортную накладную при доставке товара покупателям в Вашем случае будет составлять ООО, действующее в качестве грузоотправителя.

Транспортная накладная, если иное не предусмотрено договором перевозки груза,составляется на одну или несколько партий груза, перевозимую на одном транспортном средстве, в 3 экземплярах (оригиналах) соответственно для грузоотправителя, грузополучателя и перевозчика.

Транспортная накладная подписывается грузоотправителем и перевозчиком или их уполномоченными лицами.

Любые исправления заверяются подписями как грузоотправителя, так и перевозчика или их уполномоченными лицами.

В соответствии со ст. 9 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания.

Формы первичных учетных документов утверждает руководитель экономического субъектапо представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Законом № 402-ФЗ установлен перечень обязательных реквизитов первичного учетного документа.

Как разъяснил Минфин РФ в Информации № ПЗ-10/2012,с 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомахунифицированных формпервичной учетной документации, не являются обязательными к применению.

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствиии на основании других федеральных законов (например, кассовые документы).

Постановлением Госкомстата РФ от 25.12.1998 г. № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» утверждена товарная накладная (форма № ТОРГ-12), она относится к первичной учетной документации по учету торговых операций и применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

Для целей бухгалтерского и налогового учета в качестве первичного учетного документа Вы можете использовать либо унифицированную форму № ТОРГ-12, либо форму, разработанную самостоятельно.

В соответствии с п. 6, 7 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина РФ от 06.05.1999 г. № 33н, к расходам по обычным видам деятельности относятся, в частности, расходы, возникающие непосредственно в процессе продажи (перепродажи) товаров.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности.

Согласно п. 9 ПБУ 10/99 для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, которая формируется на базе расходов по обычным видам деятельности.

При этом коммерческие расходымогут признаваться в себестоимости проданных товаров полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Для учетакоммерческих расходов Планом счетов предусмотрен счет 44 «Расходы на продажу».

В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, расходы (издержки обращения) на перевозку товаров.

Суммы расходов, связанных с продажей товаров, накапливаются по дебету счета 44 и списываются ежемесячно (полностью или частично) в дебет счета 90 «Продажи».

Инструкцией по применению Плана счетов… предусмотрено, что в организациях, осуществляющих торговую деятельность, расходы на транспортировку подлежат распределению между проданным товаром и остатком товара на конец каждого месяца.

ДЕБЕТ 44 КРЕДИТ 60

ДЕБЕТ 90 субсчет «Прочие расходы» КРЕДИТ 44.

Вы не указали в вопросе, какую систему налогообложения применяет ООО.

Поэтому рассмотрим налогообложение при ОСН и УСН.

Согласно п.п. 1 п. 1 ст. 253 НК РФ расходы, связанные с доставкой товаров, относятся к расходам, связанным с производством и реализацией.

В соответствии с п. 1 ст. 272 НК РФ расходы, принимаемые для целей налогообложения прибыли, признаются таковым в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Установленные НК РФ правила признания расходов в виде затрат на приобретение работ (услуг) различаются и зависят от характера расходов, а также условий осуществления и направлений деятельности.

Так, в соответствии с п.п. 6 п. 1 ст. 254 НК РФ затраты налогоплательщика на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, признаются материальными расходами, и датой осуществления таких расходов признается дата подписания акта приемки-передачи (п. 2 ст. 272 НК РФ).

П.п. 3 п. 7 ст. 272 НК РФ определено, что датой осуществления прочих расходов признается дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода – для расходов на оплату сторонним организациям за выполненные ими работы (предоставленные услуги).

При этом под датой предъявления налогоплательщику документов, служащих основанием для произведения расчетов, следует понимать дату составления указанных документов.

Таким образом, разъяснил Минфин РФ в письме от 03.11.2015 г. № 03-03-06/1/63478, в зависимости от характера расходов организации на приобретение работ (услуг) их стоимость признается для целей налогообложения прибыли организаций в том отчетном (налоговом) периоде, в котором документально подтвержден факт оказания услуг.

В соответствии с п.п. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения по налогу при УСН налогоплательщик уменьшает полученные доходы на материальные расходы.

Материальные расходыопределяются в соответствии с порядком, предусмотренным для исчисления налога на прибыль организаций ст. 254 НК РФ.

Согласно п.п. 6 п. 1 ст. 254 НК РФ к материальным расходам относятся, в частности, расходы на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика.

К работам (услугам) производственного характера также относятся транспортные услуги сторонних организаций (включая индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров (контрактов).

Таким образом, разъяснил Минфин РФ в письме от 15.04.2010 г. № 03-11-06/2/59, при исчислении налоговой базы в целях применения УСН транспортные расходы, включая транспортные расходы, связанные с доставкой товара на склад покупателю, учитываются в составе материальных расходов.

При этом на основании п. 2 ст. 346.17 НК РФ расходы принимаются налогоплательщиками к учетупосле их фактической оплаты.

Так, материальные расходы учитываются в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения.

Кроме того, расходы по транспортировке товаров, приобретенных налогоплательщиком для дальнейшей реализации, могут быть учтены в составе расходов на основании п.п. 23 п. 1 ст. 346.16 НК РФ.

В соответствии с п.п. 2 п. 2 ст. 346.17 НК РФ расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по их хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты.

То есть расходы налогоплательщика по транспортировке товаров, которые предназначены для дальнейшей перепродажи, учитываются после фактической оплаты транспортных услуг.

Минфин РФ в письме от 08.09.2011 г. № 03-11-06/2/124 указал, что если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты (п. 4 ст. 252 НК РФ).

Все больше организаций в своей работе прибегает к услугам транспортных компаний. Это позволяет расширить географию покупателей и сделать свои товары и продукцию доступными более широкому кругу потребителей. Не имея собственного автопарка, можно осуществлять доставку в любую точку страны.

В программу 1С: Бухгалтерия предприятия, редакция 3.0 добавлен новый транспортный функционал. Включив его, пользователь может оформлять реализацию товаров, отправив их покупателю через службы доставки, а также отражать операции по оплате товаров курьеру службы доставки. В этом материале рассмотрим порядок работы с данным инструментом на практическом примере.

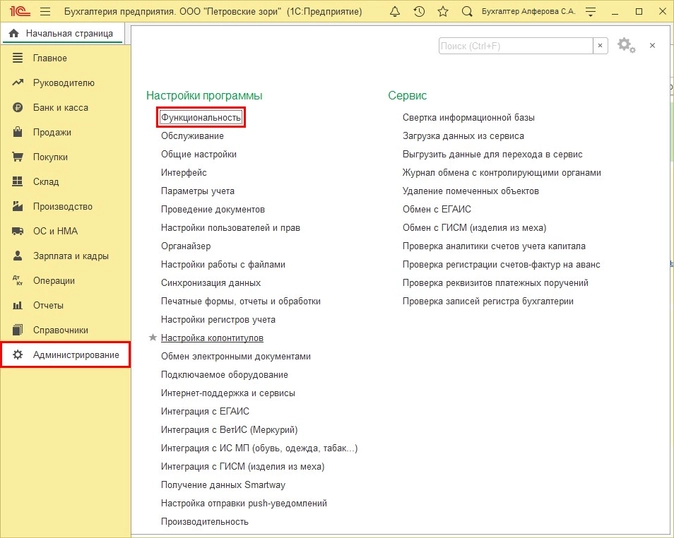

Первичная настройка программы 1С

Для включения транспортного функционала выполните следующие действия.

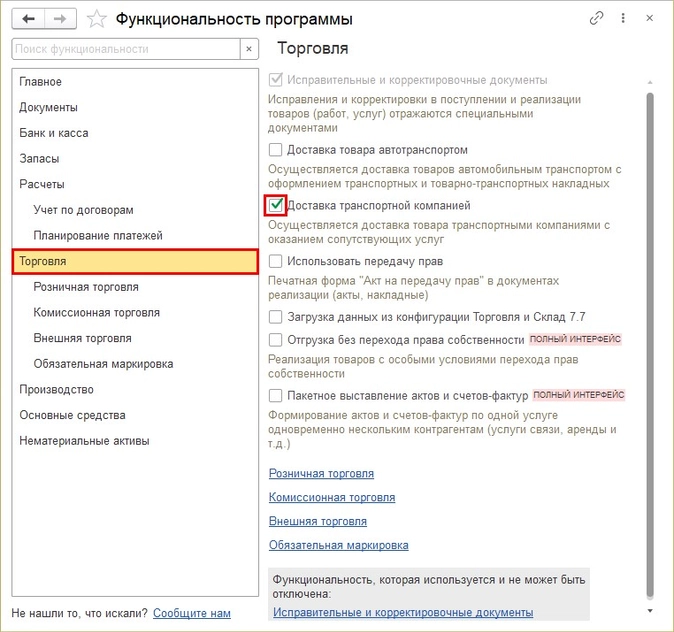

Шаг 1. Перейдите в раздел «Администрирование» — блок «Настройки программы» — «Функциональность».

Шаг 2. Выделите подраздел «Торговля». Установите галочку «Доставка транспортной компанией».

Закройте окно настройки. Функционал включен.

Обратите внимание, как только вы введете первый документ реализации с транспортом, то эта галочка станет «блеклой», т.е. отключить назад вы ее не сможете.

Отправка товара покупателю через ТК. Оплату принимает курьер

Приведем условный пример: организацией, занимающейся оптовой и розничной торговлей, в целях расширения торговых связей принято решение продавать товары не только через розничную сеть и непосредственно со склада, но и отправлять заказы покупателям, пользуясь услугами транспортных компаний. С покупателем ООО «Автодизель» заключен договор на поставку, по которому у организации куплены товары на сумму 48250 руб. Доставка осуществляется за счет покупателя посредством Транспортной компании «ПЭК». Покупатель сам оплатит услуги доставки при получении товара.

Отразим операции в программе 1С: Бухгалтерия предприятия ред. 3.0.

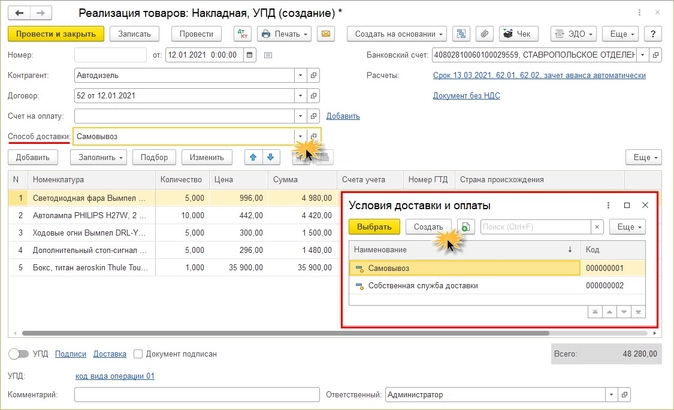

Шаг 1. Оформим документ реализации товаров покупателю.

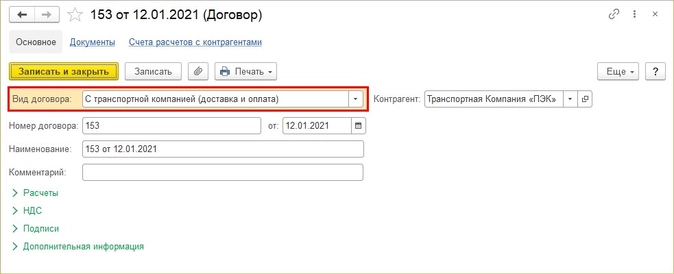

Перейдите в раздел «Продажи» — «Реализация (акты, накладные, УПД)». Оформите шапку документа: укажите контрагента и договор.

Обратите внимание, что после настройки программы в документе появилось новое поле — «Способ доставки».

В программе уже имеются предопределенные варианты доставки:

- «Самовывоз» — покупатель сам забирает товар и поставщика не интересует вопрос, как он это сделает. Он может использовать свой транспорт или воспользоваться услугами сторонней организации по доставке. Этот способ устанавливается, когда продавец вопросами доставки не занимается;

- «Собственная служба доставки» — доставка товара осуществляется продавцом и оплачивается покупателем, как отдельная услуга.

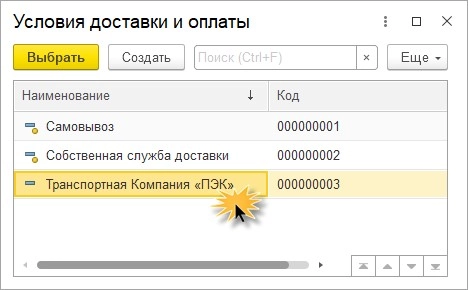

В данный справочник пользователь вносит другие варианты доставки — варианты логистических служб. Например:

- «Транспортная компания ПЭК»;

- «Транспортная компания СДЭК»;

- «Служба доставки Boxberry» и т.п.

Справочник может формироваться пользователем, в зависимости от того, услуги какой компании используются при отправке товаров.

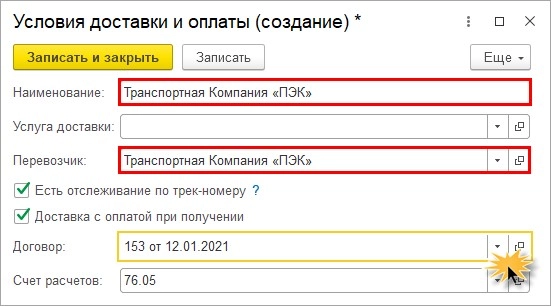

Шаг 2. В карточке укажите наименование «условия доставки и оплаты», например, «Транспортная компания ПЭК». В зависимости от настроек, можно создавать разные карточки условий и оплаты. В нашем примере у нас выбрано:

- «Есть отслеживание по трек номеру»;

- «Доставка с оплатой при получении».

Если покупатель производит предоплату, то можно создать другое «Условие доставки» и в поле наименование для себя пометить — предоплата. И, соответственно, настройки карточки будут другие.

В поле «Перевозчик» выберите транспортную компанию (далее ТК) из справочника «Контрагенты».

Счет расчетов при работе с ТК — 76.05 «Расчеты с прочими поставщиками и подрядчиками».

При заполнении договора с транспортной компанией автоматически выбирается «Вид договора». В нашем примере — «С транспортной компанией (доставка и оплата)».

Шаг 3. Нажмите «Записать и закрыть». Новый элемент «Условия доставки и оплаты» сохранен в справочнике. Подберите его в документ.

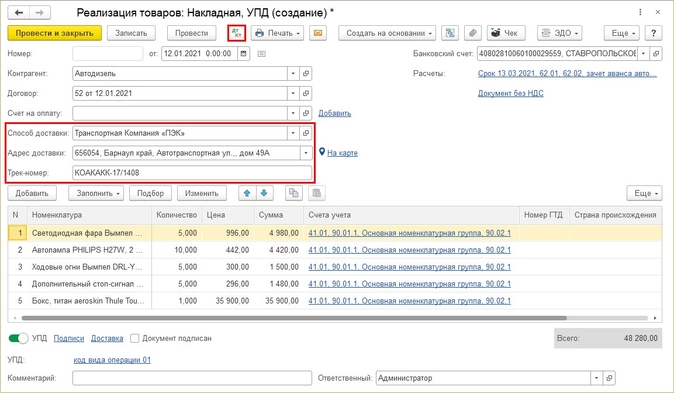

Шаг 4. Выбрав способ доставки транспортной компанией, в документе появится поле «Адрес доставки». В нем автоматически заполнится адрес из карточки контрагента. Можно указать другой адрес доставки, воспользовавшись картой (одноименная гиперссылка рядом).

В поле «Трек-номер» укажите номер отправления, присвоенный ТК для отслеживания.

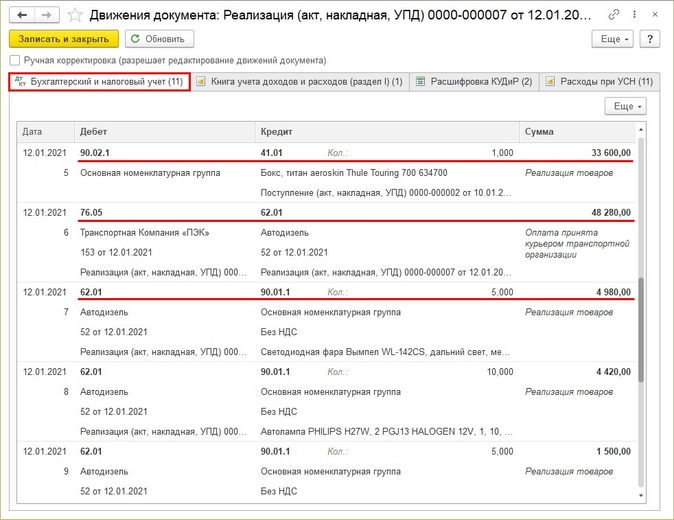

Проведите документ и посмотрите сформированные проводки по кнопке

.

По каждой позиции документа сформирована проводка, отражающая реализацию товара, списание его себестоимости на расходы.

- Дебет 90.02.1 «Себестоимость продаж» — Кредит 41.01 «Товары на складах»

В документе появилась проводка, отражающая расчеты с транспортной компанией ПЭК на общую сумму заказа, которую курьер компании должен получить от контрагента при доставке товара — 48280 руб.

- Дебет 76.05 «Расчеты с прочими поставщиками и подрядчиками» — Кредит 62.01 «Расчеты с покупателями и заказчиками»

Следующие проводки отражают доход от реализации товаров по каждой позиции в документе.

- Дебет 62.01 «Расчеты с покупателями и заказчиками» — Кредит 90.01.1 «Выручка».

Проанализируем задействованные в проводках счета.

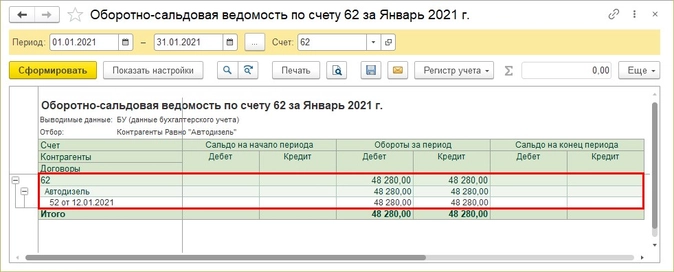

Шаг 5. Перейдите в раздел «Отчеты» и сформируйте отчет «Оборотно-сальдовая ведомость по счету». Выберите счет 62 — «Расчеты с покупателями и заказчиками».

Обороты закрыты, т.к. расчеты за товары переданы в полномочия ТК и соответственно сумма расчетов с покупателями перенесена на счет 76.05.

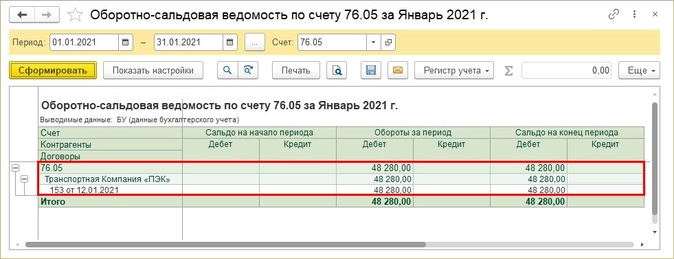

Сформируйте «Оборотно-сальдовую ведомость по счету» 76.05 — «Расчеты с прочими поставщиками и подрядчиками». Пока товар не доставлен и ТК не перевела нашей организации деньги за товар, по данному счету отражается долг.

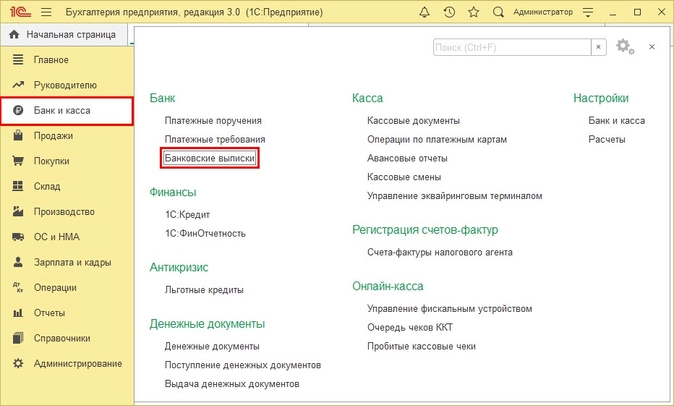

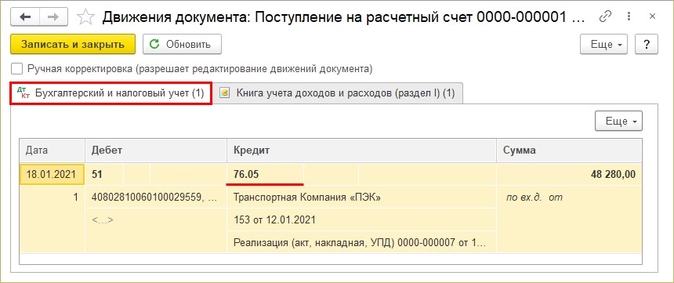

Груз доставлен. Транспортная компания «ПЭК» получила деньги от нашего покупателя и перевела их нам на расчетный счет. Отразим этот факт.

Шаг 6. Перейдите в раздел «Банк и касса» — «Банковские выписки».

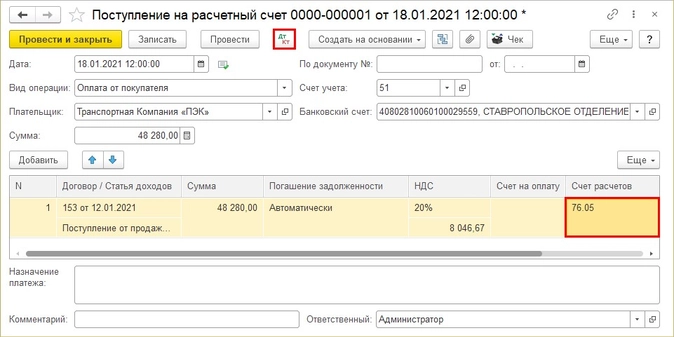

Шаг 7. Сформируйте документ «Поступление на расчетный счет» или загрузите выписки из банка.

В документе указываем:

- вид операции — «Поступление от покупателя»;

- «Плательщик» — «Транспортная компания ПЭК».

Счет расчетов в табличной части исправляем на 76.05 — «Расчеты с прочими поставщиками и подрядчиками», т.к. именно через него у нас производятся расчеты с транспортной компанией.

Проведите документ и посмотрите бухгалтерские записи по кнопке

.

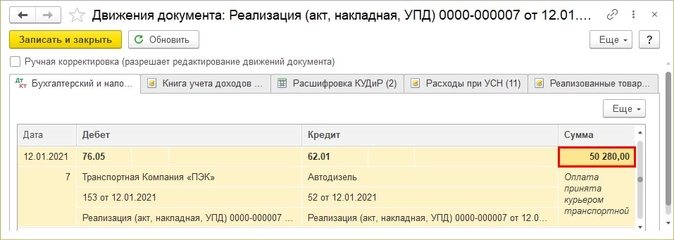

Расчеты с перевозчиком за переданные товары закрыты:

- Дебет счета 51 Кредит 76.05 — сумма 48280 руб. за реализованные и отправленные через службу доставки товары получена от ТК.

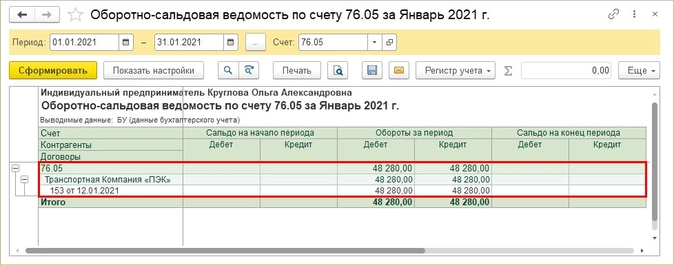

Шаг 8. Проверим «ОСВ по счету» по счету 76.05 — раздел «Отчеты».

Суммы оборотов закрыты, сальдо на конец отсутствует. Транспортная компания доставила наш груз, получила оплату от покупателя на месте и перевела денежные средства на счет организации.

Включение стоимости доставки в счет покупателю

А как быть в ситуации, если продавец сам оплатил доставку транспортной компании и покупатель впоследствии эту сумму возмещает?

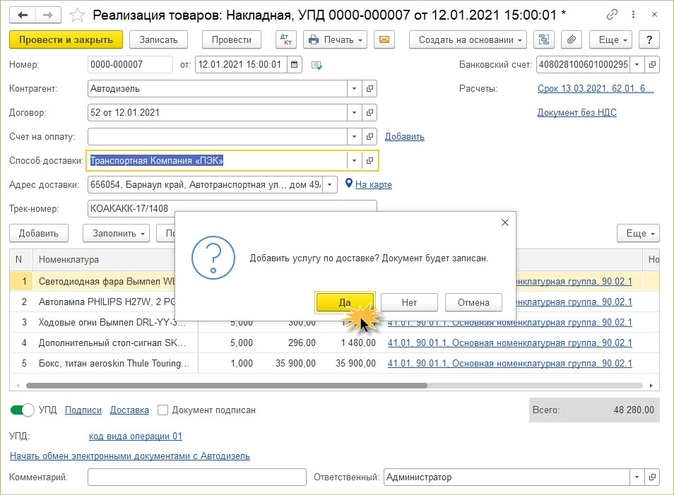

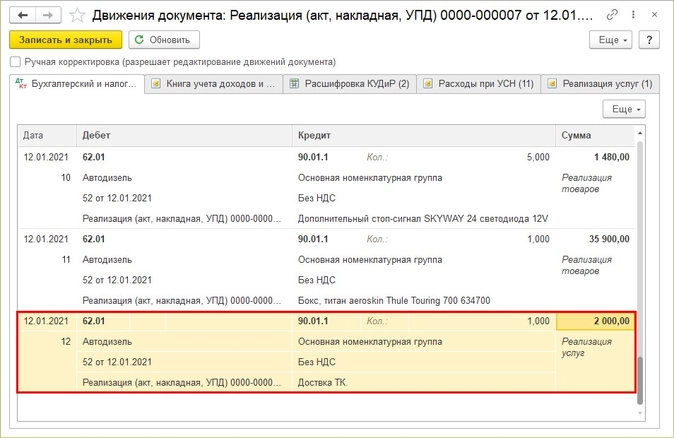

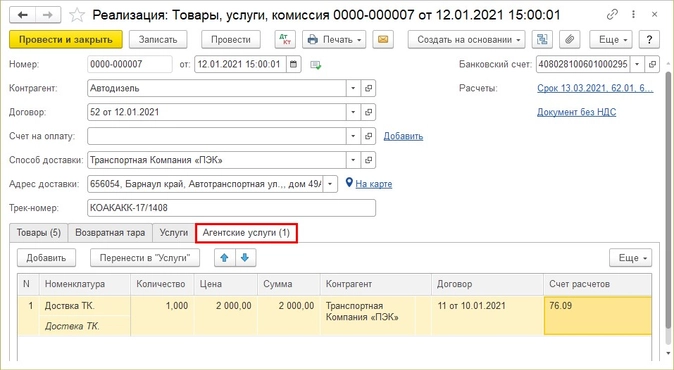

Рассмотрим другой пример: организация отправляет товар покупателю ООО «Автодизель» на сумму 48280 руб. Доставка осуществляется Транспортной компанией «ПЭК» и продавец сам оплачивает доставку в размере 2000 руб. Стоимость доставки включена в счет покупателя.

Посмотрим еще раз на настройки карточки «Условия доставки и оплаты».

Если в поле «Услуга доставки» указать услугу, например, «Доставка ТК» (с видом номенклатуры — «Услуга»), то в документе реализации добавится соответствующая закладка.

Обновим способ доставки в документе после дополнения.

На вопрос системы «Добавить услугу по доставке?» отвечаем «Да».

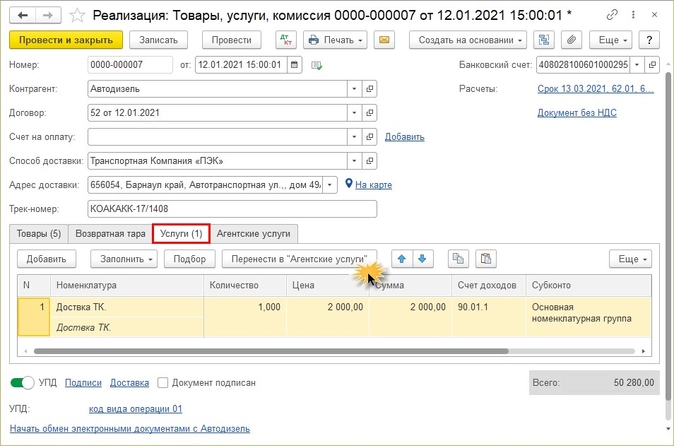

В результате в документе появятся дополнительные закладки.

На закладке «Услуги» отобразится строка, с указанным в карточке видом услуги по доставке, где пользователь задает сумму услуг транспортной компании. Нажмите кнопку «Перенести в агентские услуги», т.к. услугу доставки осуществляет не наша организация, а сторонняя — Транспортная компания «ПЭК».

Обратите внимание! При проведении документа с суммой на закладке «Услуги» отражается проводка реализации услуг по доставке нашей фирмой. А это не так.

При отражении стоимости услуг по доставке на закладке «Агентские услуги» укажите контрагента и договор.

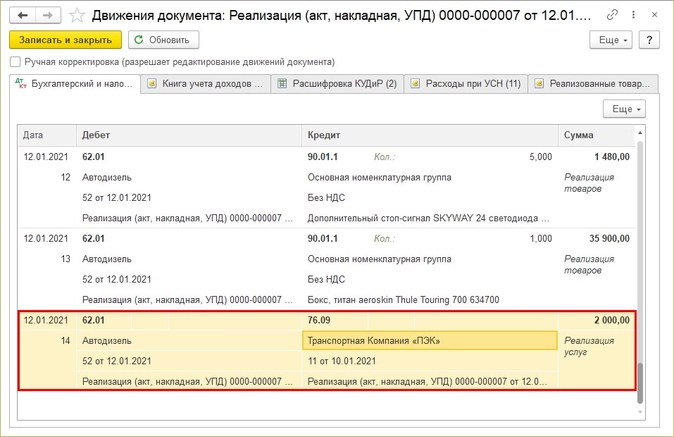

При проведении документа сумма доставки отразится отдельной строкой, с использованием счета 76.09 — «Прочие расчеты с разными дебиторами и кредиторами».

Получив оплату от покупателя в полной сумме, часть оплаты пойдет в оплату доставки ТК.

Сумма оплаты, которую ТК должна получить от покупателя в момент доставки товара, увеличена на стоимость услуг по доставке и теперь равна 50280 руб.

Отправка товара через транспортную компанию. Товар оплачен покупателем

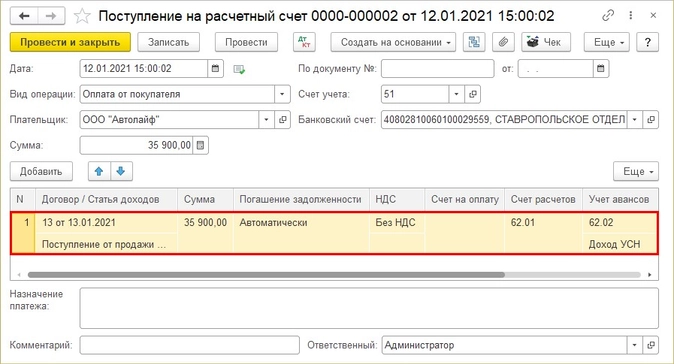

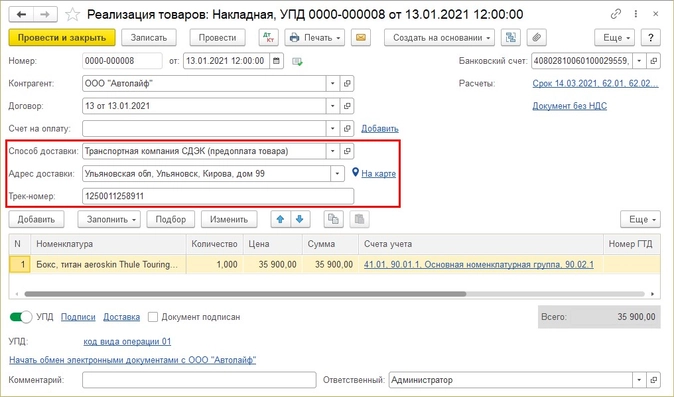

Рассмотрим для сравнения еще один небольшой пример: организация получила предоплату от ООО «Автолайф» за товар на сумму 35900 руб. По договоренности с покупателем доставка осуществляется «Транспортной компанией СДЭК» за счет покупателя.

Отразим операции в 1С.

Шаг 1. Сформируйте документ «Поступление на расчетный счет» в разделе «Банк и касса»:

- «Вид операции» — «Оплата от покупателя»;

- Плательщик — ООО «Автолайф».

По договору отразите сумму, поступившую в оплату за товар. В нашем примере — 35900 руб.

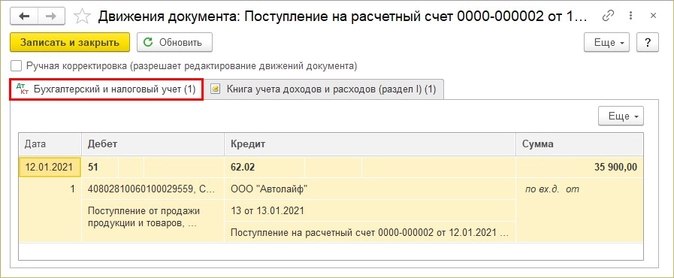

При проведении документом сформирована проводка — получен аванс (предоплата) от покупателя.

- Дебет 51 Кредит 62.02.

Шаг 2. Оформите документ реализации товаров — раздел «Продажи» — «Реализация (акт, накладная, УПД).

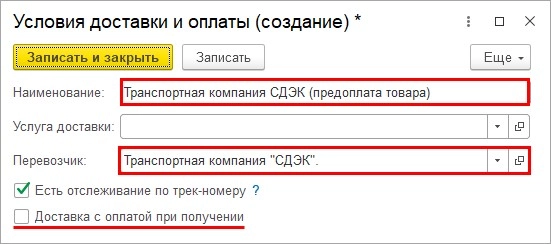

При заполнении карточки «Условия доставки и оплата» отметьте в наименовании, что это доставка «Транспортной компанией СДК» по предоплате товара. Укажите перевозчика. Галочку «Доставка с оплатой при получении» не устанавливаем.

Сохраните элемент — «Записать и закрыть».

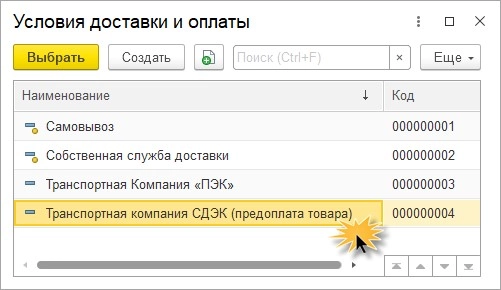

В справочнике у нас отразился еще один вариант доставки.

Шаг 3. Заполните документ и укажите данные о доставке.

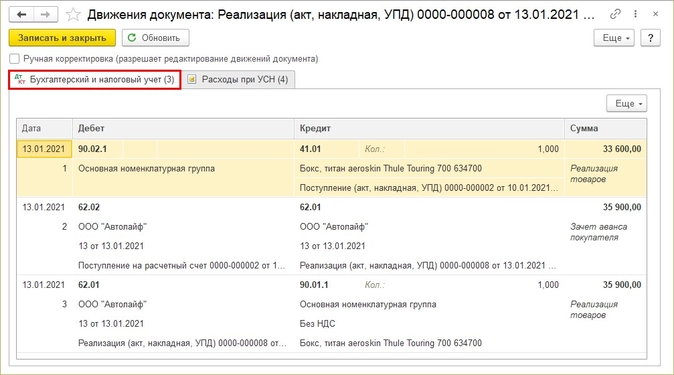

Проведите документ.

Счет 76.05 — «Расчеты с прочими поставщиками и подрядчиками» в проводках не задействован, т.к. транспортная компания лишь доставляет груз, а все расчеты произведены непосредственно с покупателем.

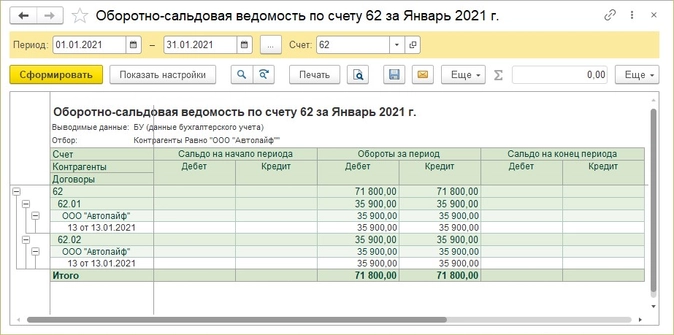

Это видно и из «Оборотно-сальдовой ведомости по счету» 62 «Расчеты с покупателями и заказчиками».

Мы рассмотрели отражение операций реализации в 1С с услугами доставки силами транспортной компании. Такая схема логистики повышает эффективность работы торговой организации, а отражение в программе 1С не составит особого труда пользователю.

На практике нередко по договорам поставки доставку товара организует и оплачивает перевозчику продавец, а покупатель лишь компенсирует соответствующие расходы. Но что при этом происходит с НДС, учитывая, что непосредственно между поставщиком и покупателем реализации транспортных услуг не происходит? Вправе ли продавец при этом просто перевыставить в адрес покупателя счет-фактуру от перевозчика?

Расходы поставщика по организации и оплате доставки товара покупатель компенсирует с учетом НДС. Тем самым для него актуален вопрос, вправе ли он принять его к вычету. Продавцу же, напротив, в данной ситуации необходимо решить, должен ли он с суммы возмещения уплатить НДС.

В отсутствие реализации нет права на вычет НДС

Согласно пункту 2 статьи 171 Налогового кодекса в числе прочего при расчете НДС к вычету принимаются суммы налога, предъявленные фирме или предпринимателю при приобретении товаров, работ или услуг для перепродажи или для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК). Однако тот факт, что товары, расходы по доставке которых возмещаются продавцу, предназначены для деятельности, облагаемой НДС, еще не означает, что налогоплательщик вправе принять к вычету налог, перечисленный в составе компенсации.

Дело в том, что в силу пункта 1 статьи 168 Налогового кодекса НДС предъявляется покупателю при реализации ему товаров (работ, услуг) или получении налогоплательщиком от него предварительной оплаты. Именно в этих случаях пункт 3 статьи 168 Кодекса предусматривает обязанность поставщика выставить счет-фактуру (если речь не идет о корректировочном счете-фактуре), который в силу пункта 1 статьи 172 НК и служит основанием для принятия покупателем предъявленного НДС к вычету. В частности, пунктом 6 Правил заполнения счета-фактуры, утвержденных постановлением правительства от 26 декабря 2012 г. (далее – Правила), предусмотрено: первый экземпляр счета-фактуры, составленного на бумажном носителе, выставляется покупателю, а второй – остается у продавца.

Между тем в ситуации, когда покупатель лишь компенсирует продавцу расходы по организации и оплате доставки, непосредственно между ними реализации транспортных услуг не происходит. НДС покупателю по существу не предъявляется и оснований для выставления поставщиком счета-фактуры нет. Счет-фактура в данном случае выставляется перевозчиком продавцу как заказчику услуг. И именно последнему принадлежит право вычета выделенного в нем НДС. На это указали представители Минфина в письмах от 22 октября 2013 г. №03-07-09/44156, от 15 августа 2012 г. №03-07-11/299. При этом поставщик, подчеркивают чиновники, не вправе ни включить услуги по перевозке продукции в счет-фактуру, выставляемый по отгруженным товарам, ни перевыставить покупателю счет-фактуру, составленный перевозчиком, по аналогии с порядком, предусмотренным для посреднических договоров.

Согласно пункту 18 Правил, отметили финансисты уже в письме от 6 февраля 2013 г. №03-07-11/2568, получателем средств, связанных с оплатой товаров (а именно так чиновники рассматривают сумму компенсации), в книге продаж регистрируются счета-фактуры, составленные в одном экземпляре.

В отсутствие реализации есть база по НДС

Объектом обложения НДС согласно пункту 1 статьи 146 Налогового кодекса являются операции по реализации товаров, работ, услуг на территории Российской Федерации. Но, как уже упоминалось, когда покупатель лишь компенсирует продавцу расходы по организации и оплате доставки, непосредственно между ними реализации транспортных услуг не происходит. Следовательно, нет и объекта налогообложения. Тем не менее, по мнению экспертов Минфина, сумму возмещения поставщик в подобной ситуации должен включить в базу по НДС (письма Минфина от 22 октября 2013 г. №03-07-09/44156, от 6 февраля 2013 г. №03-07-11/2568). Ведь, как уже говорилось, они рассматривают ее как средства, связанные с оплатой товаров. Между тем согласно подпункту 2 пункта 1 статьи 162 Налогового кодекса база по НДС подлежит увеличению налогоплательщиком в том числе на суммы денежных средств, полученные за реализованные товары (работы, услуги) в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг).

Однако необходимо отметить, что арбитражная практика в данном случае отнюдь не на стороне чиновников, как и в отношении права покупателя на вычет НДС в рассматриваемой ситуации. Кроме того, не включать в базу по НДС сумму компенсации и принимать к вычету налог, уплаченный в ее составе, без каких-либо претензий налоговиков продавцу и покупателю может позволить заключение посреднического договора.

Если обратиться к судьям

Даже если организует и оплачивает доставку товара продавец, фактическим потребителем транспортных услуг все равно является покупатель. Исходя из этого представители ФАС Уральского округа в постановлении от 25 мая 2009 г. №Ф09-3324/09-С3 посчитали, что отказать ему в вычете НДС на основании перевыставленного поставщиком счета-фактуры на сумму компенсации расходов по доставке налоговики не вправе. И хотя в Налоговом кодексе нет положений, которые бы регламентировали такое перевыставление счетов-фактур, запрета на подобные действия, указали они, он также не устанавливает. Аналогичные выводы содержатся в постановлениях ФАС Центрального округа от 1 июля 2009 г. по делу №А54-3828/2008С8, от 29 апреля 2009 г. по делу №А54-3250/2008С4. Ищите батут центры в Москве?

В свою очередь продавец в рассматриваемой ситуации не является лицом, фактически реализующим транспортные услуги. Следовательно, указывают судьи, суммы компенсации не являются для него доходом и не подлежат обложению НДС (определение ВАС от 8 сентября 2009 г. №ВАС-11613/09, постановления ФАС Северо-Западного округа от 26 мая 2010 г. по делу №А66-7801/2009, определение ВАС от 8 сентября 2009 г. №ВАС-11613/09).

Обратите внимание! Представители Минфина отказывают налогоплательщикам в праве перевыставлять счета-фактуры перевозчика в адрес покупателя в порядке, предусмотренном для посреднических отношений лишь в том случае, если в действительности посреднический договор не заключался. Как следует из письма Минфина от 15 августа 2012 г. №03-07-11/299, если такие «трехсторонние» отношения узаконить, никаких претензий со стороны налоговиков быть уже не может. Кроме того, исчезнут и основания для того, чтобы продавцу включать в базу по НДС компенсацию расходов по выполнению поручения покупателя-заказчика на организацию доставки товаров. Единственное, что необходимо учитывать – агентский договор (или договор комиссии) требует определения хотя бы минимального вознаграждения продавца за услуги посредника, на сумму которого увеличить базу по НДС поставщику все же придется.

Артем Коловатов,

эксперт ООО «ЦЭИНФ»

по заказу журнала «Податi»