Оприходование основных средств — это постановка поступивших на предприятие ОС на учет. В этой статье мы расскажем вам о том, какие должны быть оформлены документы и сделаны проводки в ходе принятия к учету ОС.

Процедура принятия к учету ОС

ОС могут поступать в компанию разными путями:

- покупка;

- получение в дар;

- обмен;

- изготовление собственными силами или по договору подряда;

- выявление излишков в ходе инвентаризации;

- поступление по договору лизинга;

- внесение в качестве вклада в уставный капитал.

Основной НПА, регулирующий учет ОС, — ПБУ 6/01 (приказ Минфина от 30.03.2001 № 26н). Согласно п. 4 этого ПБУ для оприходования актива в качестве ОС нужно соблюсти ряд условий:

- актив будет использоваться в производстве продукции или оказании услуг, для сдачи в аренду или лизинг, а также для нужд управленческого персонала;

- он будет применяться больше 12 месяцев;

- компания не собирается перепродавать актив;

- он принесет доход.

Для целей бухучета к ОС рекомендуется относить активы при их стоимости более 40 000 руб. (п. 5 ПБУ 6/01). Для целей налогообложения порог принятия к учету амортизируемого имущества — 100 000 руб. (п. 1 ст. 256 НК РФ).

ВНИМАНИЕ! С 2022 года ПБУ 6/01 утратит силу. Ему на смену придет ФСБУ 6/2020 «Основные средства», согласно которому налогоплательщик сможет самостоятельно утсанавливать величину минимальной стоимости ОС в бухгалтерском учете. Применять новый стандарт можно и раньше, закрепив положения в учетной политике предприятия.

Как организации перейти на учет ОС по новому ФСБУ, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

О том, как ликвидировать разницу между бухгалтерским и налоговым учетом, читайте в статье «Способ учесть ОС стоимостью от 40 до 100 тыс. рублей в налоговом учете, избежав разниц с бухгалтерским».

Единица бухучета ОС — инвентарный объект. При приеме актива создается комиссия, которая определяет соответствие ОС техдокументации и предполагаемым условиям использования, а также решает вопрос о необходимости доведения ОС до состояния, пригодного к использованию (постановление Госкомстата РФ от 21.01.2003 № 7).

ОС принимается к учету по первоначальной стоимости — порядок ее формирования зависит от способа поступления актива в компанию:

- для покупки ОС — стоимость самого актива;

- для вклада в УК — согласованная учредителями денежная оценка;

- при дарении и выявлении в ходе инвентаризации — рыночная стоимость на дату принятия актива к учету;

- в случае обмена — стоимость объектов, переданных взамен.

Во всех случаях помимо указанных расходов в первоначальную стоимость включаются фактические траты на доставку, монтаж ОС, посреднические и консультационные услуги (п. 8 ПБУ 6/01).

НДС и другие возмещаемые налоги в стоимость ОС не включаются — подробнее об этом читайте в статье «Как предъявить к вычету НДС по основным средствам или оборудованию?».

Проводки для принятия к учету ОС

Затраты на формирование первоначальной стоимости ОС собираются на счете 08 (план счетов бухучета, утвержденный приказом Минфина 31.10.2000 № 94н):

|

Дт |

Кт |

Описание операции |

|

08 |

60 (76) |

Приобретено ОС |

|

19 |

60 (76) |

Отражен НДС |

|

68 |

19 |

НДС по ОС принят к вычету из бюджета |

|

08 |

68 |

Отражены в учете сборы и пошлины |

|

08 |

75 |

Поступило ОС в качестве вклада в УК |

|

08 |

83 |

Безвозмездно поступило ОС от учредителя |

|

08 |

98 |

Безвозмездно поступило ОС |

|

08 |

10, 20, 23, 26, 70, 69, 76 |

ОС создано своими силами |

|

08 |

91 |

ОС выявлено в ходе инвентаризации |

После того как ОС будет готово к применению по назначению, бухгалтер перенесет скопившуюся на счете 08 первоначальную стоимость на счет 01:

- Дт 01 Кт 08 — ОС введено в эксплуатацию.

Следующий этап для бухгалтера — определение срока полезного использования ОС. Для этого он должен изучить Классификацию основных средств (утверждена постановлением Правительства РФ от 01.01.2002 № 1). Для целей налогообложения следует использовать утвержденную Классификацию ОС, а вот в бухучете срок полезного использования компания может установить не только в соответствии с классификацией, но и по своему усмотрению (п. 20 ПБУ 6/01). Алгоритм расчета амортизационных отчислений зависит от срока полезного использования и выбранного метода начисления.

Самый простой способ — линейный, подробнее о нем можно прочесть в материале «Линейный метод начисления амортизации основных средств (пример, формула)».

Как принять к учету недвижимое имущество в качестве объекта ОС, в деталях разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Документы для оприходования ОС

Первоначальная стоимость ОС определяется на основании первички, полученной от контрагентов, учредителей или других подразделений компании. Если комиссия разрешает ввести ОС в эксплуатацию, то компания должна оформить акт по форме № ОС-1 либо по самостоятельно разработанной форме, воспользовавшись своим правом отказаться от унифицированных документов (ч. 4 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Если компания использует унифицированные формы, то для принятия к учету зданий или сооружений составляет акт по форме № ОС-1а. Для приемки нескольких однородных ОС предназначена форма № ОС-1б. Кроме того, на приобретенное ОС должна быть заполнена инвентарная карточка по форме № ОС-6 (малые компании заполняют ОС-6б, для группы ОС предназначена форма ОС-6а).

С перечисленными формами для оприходования ОС вы можете ознакомиться в следующих материалах:

- «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец»;

- «Унифицированная форма № ОС-6 — бланк и образец»;

- «Унифицированная форма № ОС-6а — бланк и образец»;

- «Унифицированная форма № ОС-6б — бланк и образец».

Итоги

Процедура оприходования ОС проходит в несколько этапов:

- поступление ОС в компанию;

- работа комиссии по определению состояния ОС и необходимости доработки;

- сбор затрат на доведение ОС до состояния, пригодного к эксплуатации, на счете 08;

- ввод ОС в эксплуатацию и перенос стоимости ОС на счет 01;

- определение срока полезного использования и метода начисления амортизации.

При этом на каждом этапе следует оформлять первичные документы по самостоятельно разработанным или унифицированным формам (в зависимости от учетной политики).

Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные с бухгалтерским учетом основных средств.

Нормативная база

В 2020 году и ранее для учета основных средств организации применяли ПБУ 6/01 «Основные средства».

В 2021 году у компаний был выбор. Они могли по-прежнему применять ПБУ 6/01, либо перейти на федеральный стандарт бухгалтерского учета ФСБУ 6/2020 с аналогичным названием (см. «Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020»).

Начиная с 2022 года, все организации должны руководствоваться ФСБУ 6/2020. При этом ПБУ 6/01 утратила силу.

![]()

Получить образец учетной политики для небольшого ООО

Получить бесплатно

Что относится к основным средствам

Согласно ФСБУ 6/2020 к основным средствам относится актив, то есть имущество организации, для которого выполняются четыре условия:

- Объект имеет материально-вещественную форму.

- Объект предназначен для использования в ходе обычной деятельности: при производстве или продаже продукции; при выполнении работ (оказании услуг); для сдачи в аренду; для управленческих нужд; для охраны окружающей среды.

- Объект предназначен для использования в течение срока, превышающего 12 месяцев (либо обычного операционного цикла, если он превышает 12 месяцев).

- Объект способен в будущем принести экономическую выгоду.

Примеры основных средств: здания и сооружения, рабочие и силовые машины, оборудование, компьютеры, транспортные средства, инструмент, хозяйственный инвентарь, племенной скот, многолетние насаждения и проч.

Важно

Прежде в ПБУ 6/01 говорилось: для признания ОС нужно, чтобы организация не планировала последующую перепродажу объекта. В ФСБУ 6/2020 подобного критерия нет.

Что не является основными средствами

Во-первых, капитальные вложения. Их определение дано в ФСБУ 26/2020 с одноименным названием (см. «Новый федеральный стандарт о капитальных вложениях: как применять ФСБУ 26/2020»).

Во-вторых, долгосрочные активы к продаже. Это ОС, которое перестали использовать в связи с предстоящей продажей, а также предназначенные для реализации матценности, полученные при выбытии внеоборотных активов (п. 10.1 ПБУ 16/02 «Информация по прекращаемой деятельности»).

Что такое инвентарный объект

Это единица бухгалтерского учета основных средств. Инвентарным объектом может быть отдельный предмет (например, шкаф), либо комплекс конструктивно сочлененных предметов, представляющий собой единое целое. Такой комплекс представляет собой несколько предметов с общими приспособлениями и принадлежностями, смонтированных на одном фундаменте. Они могут иметь одинаковое или разное назначение. Главное, чтобы каждый предмет мог выполнять свои функции только в составе комплекса, а не самостоятельно.

Каждому инвентарному объекту бухгалтер присваивает свой инвентарный номер и заводит отдельную карточку. Существует унифицированный бланк — форма ОС-6 (утверждена постановлением Госкомстата России от 21.01.03 № 7). В 2012 году и ранее применение данной формы было обязательным. Начиная с 2013 года организации вправе разработать и утвердить собственную форму инвентарной карточки для учета ОС.

Как определить первоначальную стоимость объекта

Чтобы принять объект ОС к учету, бухгалтер должен определить его первоначальную стоимость. Это величина капитальных вложений, осуществленных до признания основного средства. К капложениям, в частности, относится:

- сумма, перечисленная поставщику;

- плата за доставку и за приведение в состояние, пригодное для использования;

- оплата работ по договорам строительного подряда;

- стоимость консультационных и информационных услуг, связанных с покупкой ОС;

- вознаграждение посредника, через которого приобретен объект ОС;

- таможенные пошлины и сборы, уплаченные при импорте основного средства;

- государственная пошлина, перечисленная в связи с покупкой объекта;

- иные затраты, непосредственно связанные с объектом.

Обратите внимание: капвложения не включают в себя НДС. Например, основное средство обошлось компании в 120 000 руб., в том числе НДС 20% — 20 000 руб. К капвложениям нужно отнести только 100 000 руб. (120 000 — 20 000), а сумму НДС учесть отдельно (подробнее о капвложениях см. «Новый федеральный стандарт о капитальных вложениях: как применять ФСБУ 26/2020»).

В общем случае первоначальная стоимость фиксируется один раз и в дальнейшем не пересматривается. Но из этого правила есть исключения. Если в первоначальной стоимости учтено оценочное обязательство (например, по будущему перевооружению), и оно изменилось, то вместе с ним изменится и первоначальная стоимость.

![]()

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам

Попробовать бесплатно

Как принять объект ОС к учету

Все капвложения, связанные с объектом, учитываются по дебету счета 08 «Вложения во внеоборотные активы». В итоге здесь формируется величина, равная первоначальной стоимости. В момент, когда объект принят к учету в качестве ОС, бухгалтер списывает данную величину в дебет счета 01 «Основные средства».

Не существует четких правил относительно того, когда именно объект нужно переводить в состав основных средств. Поэтому компании вправе самостоятельно установить этот момент и зафиксировать его в учетной политике. Чаще всего основное средство ставят на баланс на дату ввода в эксплуатацию, либо на дату, когда объект готов к эксплуатации (например, после успешного тестирования).

Малоценные активы, отвечающие критериям ОС, допустимо не признавать основными средствами. Стоимость таких активов можно списать на текущие расходы. Порог стоимости, для которой применяется указанный порядок, компания определяет самостоятельно. В налоговом учете порог утвержден и составляет 100 тысяч руб. Чтобы избежать временных разниц, многие организации принимают порог 100 тысяч руб. и для целей бухучета (см. «Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020»).

Особые правила установлены для объектов недвижимости, права на которые подлежат государственной регистрации. Если здание уже построено, и капитальные вложения в него завершены, объект необходимо признать основным средством независимо от факта госрегистрации. В ситуации, когда здание еще не зарегистрировано, его следует отразить на специальном субсчете к счету 01.

При принятии к учету основного средства бухгалтер составляет акт. Можно воспользоваться унифицированным бланком по форме ОС-1 (для зданий и сооружений — по форме ОС-1а, для групп объектов — по форме ОС-1б), а можно разработать собственную форму.

Срок полезного использования

Одной из важных характеристик основного средства является срок его полезного использования. Это период, в течение которого объект приносит организации доход. Организация определяет его самостоятельно.

Существует классификация ОС, утвержденная постановлением Правительства РФ от 01.01.02 № 1. В ней все основные средства распределены на группы, и для каждой группы задан нижний и верхний предел срока полезного использования. К примеру, вычислительная техника отнесена ко второй группе со сроком полезного использования от двух до трех лет включительно.

Для целей бухгалтерского учета использование данной классификации является добровольным, а для целей налогового учета — обязательным. Поэтому, чтобы максимально сблизить два вида учета, большинство компаний при назначении срока полезного использования в бухучете также руководствуются классификацией.

У сложных объектов, состоящих из нескольких частей, сроки полезного использования для каждой составляющей могут существенно отличаться. В этом случае каждую часть необходимо учитывать как самостоятельное основное средство.

Амортизация

После того, как основное средство принято к учету, бухгалтер должен его амортизировать, то есть регулярно списывать на текущие расходы часть стоимости объекта. Исключение предусмотрено для земельных участков и объектов природопользования. Такие ОС не подлежат амортизации, потому что их потребительские свойства со временем не изменяются. Кроме того, не амортизируется инвестиционная недвижимость, оцениваемая по переоцененной стоимости.

Согласно правилам бухучета существует три способа амортизации: линейный; способ уменьшаемого остатка; способ списания стоимости пропорционально объему продукции (работ).

![]()

Вести учет амортизируемого имущества по действующим правилам

Попробовать бесплатно

К слову

В налоговом учете действуют иные правила. Там предусмотрено всего два метода: линейный и нелинейный. Чтобы избежать расхождений, многие компании по возможности устанавливают и в бухгалтерском, и в налоговом учете линейный метод. Для его применения необходимо рассчитать годовую норму амортизации. Она равна 100%, деленным на количество лет полезного использования. Так, если срок полезного использования равен пяти годам, то годовая норма составит 20% (100%: 5 лет). Затем первоначальную стоимость объекта необходимо умножить на норму, и получится годовая сумма амортизационных отчислений.

Вне зависимости от того, какой способ амортизации применяет компания, бухгалтер ежемесячно должен сделать проводку на сумму, равную величине годовых амортизационных отчислений, деленной на 12. В дебете проводки стоит «затратый» счет, в кредите — счет 02 «Амортизация основных средств».

Добавим, что начинать амортизацию нужно с даты признания ОС в бухучете и отражения его на счете 01. Прекращать амортизацию — в момент списания объекта с бухучета (со счета 01). Но организация может выбрать и другой способ: начинать амортизацию 1-го исла месяца, следующего за принятием ОС к учету, а заврешать — 1-го числа месяца, следующего за списанием (подробнее см. «ФСБУ 6/2020 «Основные средства»: что такое и как перейти»).

Разница между первоначальной стоимостью и начисленной амортизацией называется балансовой стоимостью объекта. Именно ее следует указать в бухгалтерском балансе, а данные о первоначальной стоимости и амортизации сообщить в пояснениях.

![]()

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

Запросить бесплатно

Переоценка основных средств

После признания в бухучете ОС оценивается одиним из двух способов.

- По первоначальной стоимости. Тогда первоначальная стоимость и накопленная амортизация в общем случае не меняются.

- По переоцененной стоимости. Переоценку проводят регулярно (чаще всего — раз в год по состоянию на 31 декабря) таким образом, чтобы балансовая стоимость равнялась справедливой, т.е. рыночной.

Переоценку проводят в отношении всех основных средств, входящих в группу однородных объектов. Доступны два способа переоценки. Первый — отдельно пересчитать первоначальную стоимость и амортизацию. Второй — сначала найти разницу между первоначальной стоимостью и амортизацией, а потом полученную цифру пересчитать.

В результате переоценки стоимость объекта может быть либо уменьшена (уценка), либо увеличена (дооценка).

Результаты уценки бухгалтер отражает на счете 91 «Прочие доходы и расходы».

Проводки будут следующие:

ДЕБЕТ 91 КРЕДИТ 01 — отражена сумма уценки объекта

ДЕБЕТ 02 КРЕДИТ 91 — отражена сумма корректировки амортизации, сделанной по итогам уценки.

Если в последующие периоды этот же объект будет вновь дооценен на ту же сумму, то величину дооценки нужно показать по кредиту счета 91.

Результаты дооценки бухгалтер зачисляет в добавочный капитал и отражает по кредиту счета 83.

Проводки будут следующие:

ДЕБЕТ 01 КРЕДИТ 83 — отражена сумма дооценки объекта

ДЕБЕТ 83 КРЕДИТ 02 — отражена сумма корректировки амортизации в результате дооценки.

Если в последующие периоды этот же объект будет уценен, то сумму уценки необходимо отнести на уменьшение добавочного капитала и отразить по дебету счета 83. Уценку, которая по величине превышает первичную дооценку, нужно частично списать на уменьшение добавочного капитала, а оставшуюся сумму отразить по дебету счета 91.

![]()

Смените сложную учетную программу на понятный веб‑сервис для малого бизнеса

Попробуйте бесплатно

Как учесть расходы на содержание и ремонт основных средств

Суммы, потраченные компанией на текущий или капитальный ремонт основных средств, списываются на расходы и учитываются по дебету «затратных» счетов. То же относится и к издержкам на техосмотр, поддержание в рабочем состоянии и проч.

При модернизации и реконструкции возможен иной вариант учета. Если в результате данных мероприятий улучшаются первоначально принятые показатели (срок полезного использования, мощность, качество применения и проч.), то затраты не списываются в текущие расходы, а увеличивают первоначальную стоимость объекта. Иными словами, бухгалтер должен отражать затраты на модернизацию или реконструкцию на счете 08, а по завершении работ списать на счет 01. Сумму ежемесячной амортизации необходимо пересчитать исходя из увеличенной первоначальной стоимости и увеличенного срока полезного использования.

Проведение модернизации и реконструкции необходимо зафиксировать в карточке. Компания вправе использовать унифицированный бланк по форме ОС-6, либо разработать свою форму. Если характеристики и назначение основного средства изменились существенным образом, допустимо завести новую карточку, а старую хранить как источник информации.

Списание основных средств

Объект следует списать, если он перестал приносить прибыль, либо в случае его выбытия (например, продажи). Компания должна создать специальную комиссию, в состав которой обязательно входит главный бухгалтер. Комиссия осматривает объект и подписывает акт на списание. Можно применить унифицированный бланк по форме ОС-4 (для транспорта — по форме ОС-4а, для групп объектов — по форме ОС-4б), либо разработать собственную форму В инвентарной карточке делается отметка о выбытии, после чего организации хранит карточку не менее пяти лет.

При списании бухгалтеру надо открыть специальный субсчет к счету 01 (обычно его называют 01-В), и задействовать его в соответствующих проводках.

Остаточную стоимость и затраты, связанные с выбытием, показывают по дебету счета 91, выручку от реализации — по кредиту счета 91. Доходы и расходы от списания отражают в отчетном периоде, к которому они относятся.

В случае списания основного средства, переставшего приносить прибыль, проводки будут следующие:

ДЕБЕТ 01-В КРЕДИТ 01 — списана первоначальная стоимость объекта

ДЕБЕТ 02 КРЕДИТ 01-В — списана амортизация

ДЕБЕТ 91 КРЕДИТ 01-В — списана остаточная стоимость объекта

ДЕБЕТ 91 КРЕДИТ 60 — списана стоимость услуг сторонней организации по ликвидации объекта.

В случае продажи основного средства проводки будут следующие:

ДЕБЕТ 01-В КРЕДИТ 01 — списана первоначальная стоимость объекта

ДЕБЕТ 02 КРЕДИТ 01-В — списана амортизация

ДЕБЕТ 91 КРЕДИТ 01-В — списана остаточная стоимость объекта

ДЕБЕТ 62 КРЕДИТ 91 — получена выручка от продажи объекта

ДЕБЕТ 91 КРЕДИТ 68 — учтен НДС от продажи объекта.

Учет основных средств и налог на имущество

Во время налоговых проверок инспекторы обязательно смотрят, насколько правильно ведется бухгалтерский учет основных средств. Дело в том, что данные об остаточной стоимости ОС используются при начислении налога на имущество (с 2019 года под налог на имущество подпадают только недвижимые основные средства).

Соответственно, любая ошибка, допущенная при учете основных средств, облагаемых налогом на имущество, может привести к налоговым штрафам и пеням.

Обособленному учету подлежат основные средства, которые не могут использоваться по назначению сразу после их доставки на объект покупателя. Эта группа активов требует предэксплуатационной наладки, доработки, установки или оснащения дополнительными техническими элементами. В категорию таких основных средств могут включаться как единичные экземпляры оборудования, так и масштабные технические комплексы.

Какими первичными документами оформлять операции по учету оборудования к установке?

Понятие оборудования к установке в бухгалтерском учете

В бухгалтерском учете термин «оборудование к установке» объединяет комплекс амортизируемых материальных активов, которые до даты ввода в эксплуатацию должны подвергаться ряду подготовительных мероприятий. Эти объекты характеризуются такими свойствами:

- предполагается долгосрочное использование оборудования;

- высокая стоимость приобретения;

- после начала эксплуатации актив способен влиять на размер получаемой предприятием материальной выгоды;

- не могут быть запущены без первичного монтажа на специальной платформе, рабочем объекте, для некоторых видов оборудования требуется подвод коммуникаций, создание опор или подготовка фундамента;

- требуется сборка основных элементов;

- оборудованию может потребоваться настройка и программирование.

Как оформить и отразить в бухгалтерском учете ввод оборудования в эксплуатацию?

В группу основных средств, подлежащих установке, включают производственные, технологические активы, оборудование энергетического и лабораторного типа.

ВАЖНО! Нельзя отражать в составе оборудования к установке транспортные средства, машины сельскохозяйственного и строительного назначения, инструменты, используемые производственными рабочими, хозяйственный инвентарь и отдельно стоящие станки.

Особенности учета оборудования к установке

Основные средства, подлежащие предэксплуатационной сборке, настройке и установке приходуются предприятием на отдельный от других внеоборотных активов синтетический счет. По этим объектам обособленный учет на спецсчете ведется до приобретения оборудованием свойств работоспособного актива. После всего комплекса монтажных и наладочных работ производится запуск основного средства. В этот момент оформляется документация по вводу в эксплуатацию установленного оборудования, в учете составляется проводка перевода актива в состав ОС.

Вопрос: Можно ли применить вычет «ввозного» НДС, если имущество учтено на счете 07 «Оборудование к установке» (п. 1 ст. 172 НК РФ)?

Посмотреть ответ

Техника отражается в учетных данных по суммарному объему понесенных затрат на ее покупку и предэксплуатационную подготовку:

- оплаченная поставщику стоимость оборудования;

- затраты, осуществленные на этапе доставки актива и его отгрузки на объект покупателя;

- расходы, связанные с пуско-наладочными и монтажными мероприятиями;

- величина ресурсов, затрачиваемых новым владельцем оборудования, на обеспечение необходимых условий хранения техники до ее запуска;

- возведение опор для оборудования, платформ, фундамента.

Как провести инвентаризацию оборудования к установке, учитываемого на счете 07?

При одновременной закупке нескольких единиц активов, требующих сборки и последующей установки, накопленные по их подготовке общие затраты подлежат распределению между задействованными объектами. Монтаж может быть произведен своими силами или с привлечением специалистов сторонних организаций. Процесс монтажа подразумевает проведение таких работ, как:

- установка на площадке, отведенной для эксплуатации этого типа техники;

- сборка составных элементов;

- подсоединение измерительных и контрольных приборов, инженерных сетей;

- проверка правильности наладки;

- оценка работоспособности актива, исправности всех его деталей;

- изолирование проводки.

ЗАПОМНИТЕ! Оборудование, требующее монтажа, которое на отчетную дату не успели ввести в эксплуатацию, должно быть отражено в бухгалтерской отчетности.

В форме Баланса для него предусмотрена строка 1190, в которой стоимость таких активов суммируется с денежной оценкой прочих внеоборотных объектов.

Постановка на учет предприятия техники, подлежащей сборке и установке, осуществляется на основании документации, подтверждающей факт приема-передачи актива (например, подписанный акт ОС-14). Направление техники в монтаж отражается актом ОС-15. Это мероприятие сопровождается переводом стоимости устанавливаемого основного средства на счет вложений во внеоборотные средства.

Объем расходов, понесенных в связи с монтажными мероприятиями, зачисляется на стоимость актива на основании одного из двух документов:

- акт выполненных подрядной организацией работ;

- бухгалтерская справка.

Последний бланк используется в случаях, когда предэксплуатационные работы выполнялись сотрудниками владельца оборудования, сторонние организации для монтажа не привлекались. После окончания подготовительного этапа проверяется работоспособность техники, правильность ее подключения, безопасность нового рабочего места для персонала. Следующий шаг – ввод в эксплуатацию. С этого момента оборудование причисляется к категории основных средств.

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе.

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

Первичные документы утверждаются руководителем и должны содержать все обязательные реквизиты, указанные в ст. 9 Федерального закона N 402-ФЗ «О бухгалтерском учете».

Организация может утвердить в Учетной политике унифицированные формы документов, ранее утвержденные Госкомстатом РФ (Постановление N 7 от 21.01.2003). В 1С используются именно такие бланки.

В данной статье вы узнаете об основных видах первичных документов, оформляемых при учете объектов основных средств и возможности формирования печатных форм в 1С.

- при поступлении оборудования, требующего монтажа;

- при принятии к учету и вводу в эксплуатацию объектов ОС;

- при прочих операциях, связанных с использованием объектов ОС;

- при выбытии ОС.

Содержание

- Поступление оборудования, требующее монтажа

- Акт о приеме (поступлении) оборудования по форме ОС-14

- Акт о приеме-передаче оборудования в монтаж по форме ОС-15

- Акт о выявленных дефектах оборудования по форме ОС-16

- Принятие к учету и ввод в эксплуатацию ОС

- Особенности документального оформления

- Акт о приеме-передаче объекта основных средств

- Инвентарная карточка учета объекта основных средств

- Прочие операции по учету ОС

- Накладная на внутреннее перемещение объектов основных средств по форме ОС-2

- Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме ОС-3

- Выбытие ОС

- Акт о приеме-передаче объекта основных средств

- Акт о списании объекта основных средств

Поступление оборудования, требующее монтажа

Акт о приеме (поступлении) оборудования по форме ОС-14

Акт о приеме (поступлении) оборудования оформляется при поступлении на склад оборудования, которое в последующем будет принято к учету в качестве ОС.

Составляется данный акт в 2-х экземплярах комиссией по приему оборудования, утверждается руководителем или иным уполномоченным лицом. В состав комиссии может входить подрядчик, выполняющий дальнейший монтаж этого оборудования.

После заключения комиссии акты передают:

- первый экземпляр в бухгалтерию;

- второй экземпляр на склад или забирает подрядчик с пометкой «на ответственное хранение».

В 1С печатная форма Акт о приеме (поступлении) оборудования (форма ОС-14) формируется из документа Поступление (акты, накладные). PDF

Акт о приеме-передаче оборудования в монтаж по форме ОС-15

Акт о приеме-передаче оборудования в монтаж оформляется при передаче оборудования в монтаж, который может быть выполнен как подрядным способом,так и хозяйственным способом.

Составляется данный акт в 2-х экземплярах приемочной комиссией:

- один экземпляр передается в бухгалтерию;

- второй экземпляр забирает подрядчик, выполняющий монтаж оборудования.

Если монтаж осуществляется подрядной организацией, осуществляющей поставку оборудования, то Акт о приеме-передаче оборудования в монтаж (форма ОС-15) не составляется. В таком случае оборудование в монтаж передается подрядчику по Акту о приеме (поступлении) оборудования (форма ОС-14). При этом подрядчик:

- должен входить в приемочную комиссию;

- расписывается в Акте о приеме (поступлении) оборудования (форма ОС-14) и забирает себе его копию с пометкой «на ответственное хранение».

В 1С печатная форма Акт о приеме-передаче оборудования в монтаж (форма ОС-15) при подрядном способе формируется из документа Передача оборудования в монтаж. PDF

По результатам монтажа оформляется:

- Акт о приеме передачи объекта основных средств – если объект ОС готов к эксплуатации;

- Акт о выявленных дефектах оборудования – если обнаружены дефекты и объект не пригоден к эксплуатации.

Акт о выявленных дефектах оборудования по форме ОС-16

Акт о выявленных дефектах оборудования оформляется, если выявлены дефекты:

- во время приема оборудования;

- в процессе монтажа, наладки;

- по результатам испытаний;

- в процессе использования, по результатам контроля.

Акт составляется в количестве, равном заинтересованным участникам. Например, экземпляр для организации, подрядчика, изготовителя, перевозчика и т.д.. Он подписывается представителем с каждой стороны.

В акте должны быть указаны:

- выявленные дефекты;

- мероприятия (работы) по их устранению;

- исполнители;

- сроки исполнения.

В 1С печатная форма Акт о выявленных дефектах оборудования (форма ОС-16) не реализована.

Принятие к учету и ввод в эксплуатацию ОС

Особенности документального оформления

При поступлении ОС поставщик составляет документы в зависимости от квалификации ОС у себя в учете:

- если объект ОС учитывается поставщиком как товар, то как правило отгрузка осуществляется по обычной товарной накладной, например, по форме ТОРГ-12;

- если осуществляется передача объекта ОС, бывшего в употреблении, то как правило составляется акт о приеме передачи объекта ОС, который будет являться первичным документом при принятии к учету объекта в состав ОС.

Также для учета дополнительных затрат, связанных с поступлением ОС и доведением их до рабочего состояния, должны быть в наличии правильно оформленные первичные документы, например, акты на оказание услуг, бухгалтерские справки и др. (п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 1 ст. 252 НК РФ).

Объекты, удовлетворяющие критериям ОС, принимаются к учету в качестве основных средств (п. 4 ПБУ 06/01).

Следовательно, все объекты не требующие монтажа и пригодные к использованию в деятельности организации или объекты ОС, предназначенные для запаса, должны быть приняты к учету в состав основных средств при поступлении их в организацию (п. 39 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н, п. 4 ПБУ 06/01, Письмо Минфина от 18.04.2007 N 03-05-06-01/33, Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Акт о приеме-передаче объекта основных средств

Акт о приеме-передаче объекта основных средств формируется при принятии к учету внеоборотных активов в качестве ОС и вводе их в эксплуатацию:

- для объектов не требующих монтажа — в момент поступления объекта ОС;

- для объектов требующих монтажа – после приема объекта из монтажа и сдачи его в эксплуатацию.

Акт оформляется:

- передающей стороной при передаче ОС бывшего в эксплуатации в двух экземплярах — для передающей и получающей стороны. Акт утверждается руководителями обеих организаций;

- принимающей стороной при принятии к учету ОС в одном экземпляре, если

- происходит реализация объекта в качестве товара другой организацией в результате торговой деятельности;

- ОС создается для собственных нужд.

К акту должна прилагаться вся техническая документация по объекту ОС.

Существует несколько унифицированных форм акта о приеме-передачи объекта основных средств:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1);

- Акт о приеме-передаче зданий (сооружений) (форма ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма ОС-1б);

В 1С печатный бланк Акт о приеме-передаче объекта основных средств формируется только по форме ОС-1 из документа Поступление (акт, накладная) и документа Принятие к учету. PDF

Инвентарная карточка учета объекта основных средств

Учет ОС ведется по инвентарным карточкам, которые заводятся на каждый объект. В инвентарной карточке отражаются все операции,осуществляемые с объектом ОС с момента принятия его в состав ОС (п. 12, п. 13 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н)

Инвентарная карточка учета объекта основных средств используется для учета наличия и движения основных средств.

Оформляется в единственном экземпляре на основании первичных передаточных документов. В последующем в карточке отражаются данные на основании первичных документов:

- о перемещении объектов ОС;

- об изменении параметров учета ОС (стоимости, срока полезного использования и прочего) при модернизации, ремонте и т.д.;

- выбытии ОС.

Существует несколько форм инвентарной карточки учета основных средств:

- Инвентарная карточка учета объекта основных средств (форма ОС-6) – для учета одного объекта ОС;

- Инвентарная карточка группового учета объектов основных средств (форма ОС-6а) – для группового учета однотипных объектов ОС, оформляется на

- однотипные объекты ОС, имеющие одну техническую характеристику и одинаковую стоимость;

- все объекты ОС, поступившие в эксплуатацию по одному производственно-хозяйственному назначению в рамках одного календарного месяца.

- Инвентарная книга учета объектов основных средств (форма ОС-6б) – для учета объектов ОС малого предприятия.

В 1С печатный бланк Инвентарной карточки формируется только по форме ОС-6 PDF из справочника Основные средства.

Прочие операции по учету ОС

Накладная на внутреннее перемещение объектов основных средств по форме ОС-2

Накладная на внутреннее перемещение объектов основных средств применяется для оформления изменения местонахождения ОС в пределах организации, а также при смене материально-ответственного лица.

Оформляется материально-ответственным лицом, передающим объект основных средств в трех экземплярах:

- первый экземпляр передается в бухгалтерию;

- второй передается материально-ответственному лицу, получателю объекта ОС;

- третий экземпляр остается у материально-ответственного лица, сдатчика объекта ОС.

Подписывается материально-ответственными лицами.

В 1С печатный бланк Накладной на внутреннее перемещение по форме ОС-2 формируется из документа Перемещение ОС. PDF

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме ОС-3

Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых объектов ОС применяется для оформления приема-сдачи объектов из ремонта, модернизации, реконструкции.

Оформляется в зависимости от способа выполнения ремонта, реконструкции, модернизации ОС:

- в одном экземпляре, если работы выполнены хозяйственным способом;

- в двух экземплярах, если работы выполнены подрядным способом.

Подписывается приемной комиссией (уполномоченным лицом на приемку объектов ОС) и представителем (подрядчика, подразделения) осуществляющего ремонт, модернизацию или реконструкцию объектов ОС.

Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых ОС утверждается руководителями организации-получателя или уполномоченным лицом.

В 1С печатная форма Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых объектов ОС (форма ОС-3) не реализована.

Выбытие ОС

Акт о приеме-передаче объекта основных средств

Акт о приеме-передаче объекта основных средств формируется при выбытии объектов из состава ОС в связи с передачей его другой организации, например, при реализации ОС.

Оформляется передающей стороной в двух экземплярах и более, в зависимости от количества участников сделки.

Акт о приеме-передачи объекта ОС утверждаются руководителями организации-получателя и организации-сдатчика. К акту должна прилагаться вся техническая документация по объекту ОС.

Существует несколько форм акта о приеме-передачи объекта основных средств:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1)– для оформления передачи всех объектов основных средств, кроме зданий и сооружений;

- Акт о приеме-передаче зданий (сооружений) (форма ОС-1а) – для оформления передачи зданий и сооружений;

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма ОС-1б)– для оформления передачи нескольких объектов ОС.

В 1С при передаче ОС печатный бланк Акт о приеме-передаче объекта основных средств формируется только по форме ОС-1 из документа Передача ОС. PDF

Акт о списании объекта основных средств

Акт о списании объекта основных средств формируется при выбытии объектов ОС по причине непригодности к эксплуатации.

Оформляется в 2-х экземплярах специально созданной комиссией:

- первый экземпляр передается в бухгалтерию.

Если списывается автотранспорт, то дополнительно с актом необходимо передать документ, подтверждающий снятие автотранспорта с учета в ГИБДД;

- второй экземпляр остается у материально-ответственного лица за объект ОС.

Акт о списании объекта ОС утверждается руководителем организации или уполномоченным лицом.

На основании акта о списании объекта основных средств приходуются на склад металлолом или прочие материальные ценности, появившиеся в результате списания объекта ОС.

Существует несколько форм акта о списании объекта основных средств:

- Акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4);

- Акт о списании автотранспортных средств (форма ОС-4а);

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма ОС-4б);

В 1С печатный бланк Акта о списании объекта основных средств формируется только по форме ОС-4 PDF из документа Списание ОС.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Основные средства есть почти в каждой организации. Всё ли вы знаете об их учете? В какой момент начать отражать актив в составе основных средств? Можно ли перевести основные средства в товары или материалы и если да, то в какой момент?

Общие условия признания ОС

В бухгалтерском учете условия признания основного средства (ОС) установлены в п. 4, 5 ПБУ 6/01 (утверждено Приказом Минфина России от 30.03.2001 № 26н). Для целей налогообложения прибыли признаки основных средств описаны в п. 1 ст. 256 и п. 1 ст. 257 НК РФ. Сравним характеристику объекта, который признается основным средством в бухгалтерском и налоговом учете в таблице.

| Параметры | В бухгалтерском учете | В налоговом учете |

|---|---|---|

| Определение ОС | Объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование | Имущество используется в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией |

| Срок полезного использования ОС | Объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев | Имущество со сроком полезного использования более 12 месяцев |

| Возможность последующей перепродажи | Организация не предполагает последующую перепродажу данного объекта | Такого условия нет в НК РФ. Однако его выполнение фактически обеспечивается предыдущим условием (срок полезного использования превышает 12 месяцев) |

| Наличие права собственности на объект | Такого требования нет в ПБУ 6/01, однако в п. 6 ПБУ 1/2008 «Учетная политика организации» есть требование приоритета содержания перед формой. То есть объект может отражаться в составе ОС даже в том случае, когда юридического права собственности на него у организации нет, если он фактически находится под ее контролем (см. п. 7.2 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухучету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997). Такой подход соответствует и МСФО | Имущество принадлежит налогоплательщику по праву собственности (если иное не предусмотрено гл. 25 НК РФ) |

| Назначение объекта | Объект способен приносить организации экономические выгоды (доход) в будущем | Имущество используется для извлечения дохода |

| Стоимость объекта | Стоимость объекта превышает лимит, установленный организацией (величина лимита не более 40 000 ₽) | Имущество первоначальной стоимостью более 100 000 ₽ |

Если объект перестает соответствовать условиям принятия ОС к учету, он подлежит списанию с учета в качестве ОС (п. 29 ПБУ 6/01, п. 75, 76 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 № 91н). Рассмотрим отдельные ситуации признания и прекращения признания ОС.

Покупка

Актив становится основным средством в бухучете, когда он готов к использованию. При этом фактическое его использование, в отличие от налогового учета, необязательно. Значит, при покупке практически любого объекта можно и нужно сразу же отражать его на счете 01 или 03. Но если объект требует доработки и без доделок использовать его нельзя, то в составе ОС он не отражается, пока не будет готов к использованию.

Однако в ПБУ нет однозначного ответа на следующий вопрос. Если актив в принципе может быть использован организацией, но для его использования в запланированных целях требуются дополнительные затраты, осуществление дополнительных затрат, нужно ли отражать его в составе основных средств? Например, организация купила нежилое помещение, которое теоретически может использовать и сразу, но она сначала делает в этом помещении ремонт (чтобы привести его к состоянию, отвечающему ее нуждам) и лишь потом начинает использовать.

В п. 55 МСФО (IAS) 16 «Основные средства» сказано: «Амортизация актива начинается тогда, когда он становится доступен для использования, то есть когда его местоположение и состояние позволяют осуществлять его эксплуатацию в режиме, соответствующем намерениям руководства». Анализ арбитражной практики по вопросу о включении стоимости активов в налоговую базу по налогу на имущество организаций позволяет сделать аналогичный вывод (см. ниже).

Исходя из изложенного, при получении объекта, который в принципе может быть использован организацией (пусть и не таким образом, как она планирует), включать его в состав ОС нужно после доработки и формирования полной первоначальной стоимости. В налоговом учете отражать расходы в виде амортизации по этому основному средству можно не раньше начала его фактического использования. Ведь только после этого момента объект можно отнести в состав амортизируемого имущества и начислять амортизацию (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 259 НК РФ).

Дополнительно отметим, что факт получения разрешений на эксплуатацию объекта (кроме объекта капитального строительства), его регистрации и совершения иных аналогичных действий не влияет на принятие ОС к учету. Иными словами, например, для принятия к учету автомобиля в составе ОС его регистрация в органах ГИБДД не требуется.

![]()

Оформите абонемент Контур.Школы и целый год смотрите вебинары и курсы по налогам, взносам и бухучёту, чтобы быть в курсе всех изменений

Оформить

Анализ арбитражной практики по покупке ОС

В п. 8 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений гл. 30 НК РФ (приложение к информационному письму Президиума ВАС РФ от 17.11.2011 № 148), указано, что если конкретное имущество требует доведения до состояния готовности и возможности эксплуатации, такое имущество может учитываться в качестве основного средства и признаваться объектом налогообложения только после необходимых работ и формирования в установленном порядке первоначальной стоимости с учетом соответствующих расходов.

Президиум ВАС РФ указал, что, исходя из взаимосвязанного толкования п. 4, 7 и 8 ПБУ 6/01, формирование первоначальной стоимости объекта, по которой основные средства принимаются к бухгалтерскому учету, является одним из обязательных условий включения объекта в состав основных средств.

В постановлении Арбитражного суда Московского округа от 17.03.2017 по делу № А40-115932/2016 суд отказался поддержать налоговиков и указал, что до завершения доработки до состояния полной готовности определить стоимость основных средств невозможно. Значит, такие объекты не могут быть приняты к учету в качестве основных средств.

В постановлении Арбитражного суда Уральского округа от 20.05.2015 по делу № А71-1032/2014 суд отметил, что до завершения реконструкции объектов их не нужно было включать в состав основных средств. Суд пришел к выводу, что объекты не относились к основным средствам до завершения реконструкции, выхода на достижение гарантийных показателей и гарантийных параметров, обеспечения возможности выпуска продукции, соответствующей требованиям по качеству, и получения разрешения на применение оборудования, отнесенного к опасным производственным объектам.

Аналогично, в постановлении Арбитражного суда Уральского округа от 07.09.2016 по делу № А76-11526/2015 суд указал на неправомерность включения объектов в состав ОС до завершения технического перевооружения, поскольку они не могли использоваться в производственной деятельности налогоплательщика.

В то же время есть примеры и противоположных решений.

Так, в постановлении Арбитражного суда Поволжского округа от 19.03.2015 по делу № А55-11336/2014 суд рассмотрел такую ситуацию. Общество владело нежилыми помещениями в «черновой» отделке. В дальнейшем помещения ремонтировались под конкретных арендаторов и уже после передачи арендаторам переводились в состав ОС. Организация считала, что, поскольку до ремонта помещения были непригодны для использования по назначению (сдачи в аренду), они не должны включаться в состав ОС.

Однако суд указал, что помещения полностью находились в пригодном техническом состоянии и могли приносить (и даже реально приносили) прибыль от их использования. А вопрос об учете спорных объектов недвижимого имущества в составе бухгалтерского счета 01 «Основные средства» и включении в объект налогообложения по налогу на имущество организаций не зависит от волеизъявления налогоплательщика, а определяется экономической сущностью объекта.

Кроме того, суд указал, что после приобретения помещений никаких капитальных вложений в них организация за свой счет не производила. По-видимому, это и стало решающим аргументом для суда.

Таким образом, суд признал правомерным включение объектов в состав основных средств и начисление налога на имущество. Верховный Суд РФ не нашел оснований для пересмотра этого решения (Определение Верховного Суда РФ от 22.07.2015 № 306-КГ15-7527).

Исходя из изложенного, повторим вывод, который обозначили выше: объект, который в принципе может быть использован организацией (пусть и не таким образом, как она планирует), нужно включать в состав ОС после доработки и формирования полной первоначальной стоимости.

В связи с тем что факт регистрации объекта, например в ГИБДД, не влияет на принятие ОС к учету, показательно постановление Арбитражного суда Центрального округа от 19.03.2015 по делу № А64-1394/2013. В судебном акте суд пришел к выводу о необходимости включения в состав ОС объектов, для использования которых необходимо было получение разрешения на эксплуатацию. Суд указал, что положениями п. 4 ПБУ 6/01 получение разрешения уполномоченного органа на эксплуатацию объекта основных средств для принятия его к учету в качестве такового не предусмотрено. Приобретенные Обществом активы могли использоваться Обществом и без разрешения Ростехнадзора, при этом их эксплуатация приносила бы экономическую выгоду, хотя и являлась бы незаконной. Это решение Верховный Суд РФ отказался пересматривать (Определение Верховного Суда РФ от 10.07.2015 № 310-КГ15-7101).

![]()

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет

Сдать бесплатно

Принятие объекта к учету при строительстве

Общие требования при принятии к учету объектов, которые не приобретаются в «готовом» виде, а строятся, в целом аналогичны.

В то же время при капитальном строительстве есть существенная особенность, установленная ст. 55 Градостроительного кодекса РФ. Дело в том, что документом, подтверждающим создание объекта недвижимого имущества, является разрешение на ввод его в эксплуатацию. Следовательно, до момента получения такого разрешения объект, построенный организацией (или для нее), использовать нельзя, он не пригоден к эксплуатации.

Более того, даже после получения разрешения на ввод в эксплуатацию объекта объект может требовать доделок, доработок. В этом случае он продолжает числиться в составе вложений во внеоборотные активы до завершения всех работ по приведению в состояние, пригодное к использованию, и формирования первоначальной стоимости.

Такой вывод сделан, например, в постановлении Арбитражного суда Московского округа от 16.11.2016 по делу № А40-26076/2016.

При этом оговоримся, что если разрешение на ввод объекта в эксплуатацию не получается лишь формально, а фактически объект уже пригоден к использованию или даже используется, его нужно принять к учету в составе ОС. На это указывает требование приоритета содержания перед формой, то есть требование отражать в бухгалтерском учете факты хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (п. 6 ПБУ 1/2008 «Учетная политика организации», утвержденного Приказом Минфина России от 06.10.2008 № 106н).

А вот государственная регистрация права собственности (или иного права) на недвижимость не имеет значения в данном случае, поскольку ПБУ 6/01 подобного условия не устанавливает (см. п. 2 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений гл. 30 НК РФ, приложения к информационному письму Президиума ВАС РФ от 17.11.2011 № 148). В налоговом учете данное обстоятельство также значения не имеет (п. 4 ст. 259 НК РФ).

Вычет «входного» НДС

Отдельно нужно упомянуть порядок применения вычета НДС в отношении основных средств. Напомним, что одним из условий применения вычета является принятие приобретенных товаров (работ, услуг) на учет.

В отношении НДС, предъявленного при осуществлении строительства, проблем нет — этот НДС принимается к вычету сразу по мере его предъявления и отражения принятых работ в учете (на счете 08 «Вложения во внеоборотные активы»). На это прямо указывают п. 6 ст. 171 и п. 5 ст. 172 НК РФ.

Нет проблем и при приобретении оборудования, требующего монтажа: вычеты можно применять в момент отражения имущества на счете 07 «Оборудование к установке» (абз. 3 п. 1 ст. 172 НК РФ, письма Минфина России от 18.04.2011 № 03-07-11/97, ФНС России от 22.04.2013 № ЕД-4-3/7543@).

А вот в отношении «обычного» приобретения ОС вопросы есть. Долгое время Минфин России разъяснял, что условием вычета «входного» НДС является принятие соответствующего объекта на учет в качестве ОС (письма от 12.02.2015 № 03-07-11/6141, от 29.01.2013 № 03-07-14/06, от 24.01.2013 № 03-07-11/19). Однако в последних разъяснениях финансовое ведомство поменяло точку зрения и разрешает применять вычет уже после отражения имущества в составе вложений во внеоборотные активы см. письма Минфина России от 11.04.2017 № 03-07-11/21548, от 18.11.2016 № 03-07-11/67999, от 04.07.2016 № 03-07-11/38824, от 20.11.2015 № 03-07-РЗ/67429).

Такая позиция соответствует сложившейся арбитражной практике (постановления Президиума ВАС РФ от 30.10.2007 № 8349/07 по делу № А40-69118/05-87-620, Арбитражного суда Поволжского округа от 06.02.2018по делу № А12-10636/2017, Арбитражного суда Северо-Западного округа от 19.10.2018 по делу № А44-11279/2017и др.).

Таким образом, сейчас, полагаем, можно безопасно принимать НДС к учету уже при отражении имущества на счете 08.

Продажа

Иногда организация решает, что имущество, которое она использовала, ей больше не нужно и можно его продать. Как поступать в таких случаях? В налоговом учете вопросов не возникает. С момента прекращения использования ОС в деятельности, направленной на получение дохода, амортизацию больше нельзя признавать в расходах. А вопрос отражения в балансе для целей налогообложения не стоит.

В бухгалтерском учете до недавнего времени было не всё так просто. Российские стандарты бухучета не позволяли осуществлятьреклассификациюактива, который организация решила продать, и вообще не предусматривали четкого регулирования этой ситуации.

Однако Приказом Минфина России от 05.04.2019 № 54н внесены изменения в ПБУ 16/02 «Информация по прекращаемой деятельности» и введен новый вид активов — долгосрочные активы к продаже.

Так, если организация решила продать объект основных средств, в связи с этим решением прекратила его эксплуатацию и имеется подтверждение того, что возобновлять его использование она не намерена, то этот актив надо реклассифицировать.

С момента реклассификации объект отражается в составе оборотных активов и оценивается по правилам, действующим для оценки запасов. При этом в качестве стоимости актива на момент реклассификации принимается балансовая (т.е. остаточная с учетом переоценок и обесценения, если оно имело место) стоимость уже бывшего основного средства.

Такой подход полностью соответствует МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность».

Отметим, что обязательными для применения описанные изменения станут лишь с отчетности за 2020 год, но Минфин разрешает досрочное применение измененного стандарта — надо лишь раскрыть этот факт в отчетности.

Подробнее о долгосрочных активах к продаже читайте в статье «Учёт долгосрочных активов к продаже: что изменилось в ПБУ 16/02».

Разобрались? Проверьте себя — пройдите тест по мотивам советских мультфильмов.

Аттестованный аудитор Александр Лавров

Добавить в «Нужное»

Учет поступления основных средств

Основные средства (ОС) могут поступать в организацию различными способами. От этого зависит не только порядок определения первоначальной стоимости объекта ОС, но и формируемые бухгалтерские записи. О различных вариантах поступления основных средств расскажем в нашей консультации и приведем примеры соответствующих проводок.

Учет поступления основных средств: все начинается со счета 08

Независимо от способа поступления объектов основных средств в организацию их первоначальная стоимость формируется по дебету счета 08 «Вложения во внеоборотные активы». С этого счета в момент ввода в эксплуатацию основного средства сформированная стоимость объекта ОС списывается, т. е. делается такая бухгалтерская запись (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 01 «Основные средства» — Кредит счета 08

Приобретение основных средств: проводки

Типичный случай поступления объектов ОС – их приобретение за плату, например, по договору купли-продажи.

В этих случаях первоначальная стоимость ОС складывается из фактических затрат организации на приобретение, сооружение и изготовление имущества, за исключением НДС и иных возмещаемых налогов. Это означает, что в стоимость объекта ОС включаются, в частности (п. 8 ПБУ 6/01):

- суммы, которые уплачиваются в соответствии с договором продавцу;

- суммы, уплачиваемые за доставку объекта ОС и приведение его в состояние, пригодное для использования;

- суммы, уплачиваемые организациям по договору строительного подряда;

- суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением ОС;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, госпошлина, уплачиваемые при приобретении объекта ОС;

- вознаграждения посредническим организациям.

При приобретении объекта ОС за плату проводки по формированию его первоначальной стоимости обычно такие:

Дебет счета 08 – Кредит счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Пример. По договору купли-продажи приобретен объект ОС стоимостью 238 950 рублей (в т.ч. НДС 20% — 39 825 рублей). Дополнительно организация оплатила услуги транспортной компании по доставке объекта ОС на склад организации в сумме 29 000 рублей (НДС не облагается).

Бухгалтерские записи по приобретению объекта ОС будут такие:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Приобретен объект ОС (238 950 – 39 825) | 08 | 60 | 199 125 |

| Учтен НДС по приобретаемому объекту ОС | 19 «НДС по приобретенным ценностям» | 60 | 39 825 |

| НДС принят к вычету | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19 | 39 825 |

| Приняты к учету расходы по доставке объекта ОС | 08 | 60 | 29 000 |

| Объект ОС введен в эксплуатацию (199 125 + 29 000) | 01 | 08 | 228 125 |

К этому же варианту поступления можно отнести создание объекта ОС собственными силами. Тогда, помимо расчетов с поставщиками, подрядчиками и прочими дебиторами и кредиторами обычно отражаются иные расходы, связанные с формированием первоначальной стоимости ОС (к примеру, материалы, зарплата работников и отчисления с нее, амортизация объектов ОС, занятых созданием новых внеоборотных активов, и т.д.):

Дебет счета 08 – Кредит счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 10 «Материалы», 23 «Вспомогательные производства», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

В отдельных случаях в первоначальную стоимость объектов ОС могут быть включены проценты по кредитам и займам (п.п.7-14 ПБУ 15/2008, Приказ Минфина РФ от 31.10.2000 № 94н):

Дебет счета 08 – Кредит счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»

ОС как вклад в уставный капитал

Если объект ОС был получен организацией в качестве вклада в уставный капитал, первоначальная стоимость такого имущества определяется как денежная оценка, согласованная учредителями (п. 9 ПБУ 6/01). Напомним при этом, что, например, в ООО такая оценка не может превышать стоимость, присвоенную объекту независимым оценщиком, учитывая что его привлечение при внесении неденежного вклада в ООО является обязательным (п. 2 ст. 66.2 ГК РФ).

Бухгалтерская запись по получению объекта ОС в качестве вклада в уставный капитал обычно такая (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 08 – Кредит счета 75 «Расчеты с учредителями»

Напомним, что при получении объекта ОС в качестве вклада от организации-плательщика НДС, получатель сможет принять к вычету предъявленный ему НДС, который ранее был восстановлен передающей стороной (пп. 1 п. 3 ст. 170, п. 11 ст. 171 НК РФ).

Например. Организация-ООО получает в качестве вклада в свой уставный капитал оборудование, которое было оценено участниками в сумму 160 000 рублей. Данная величина соответствует стоимости, определенной независимым оценщиком. НДС, восстановленный участником и предъявленный организации, составляет 23 000 рублей.

У ООО, получившего оборудование, бухгалтерские записи будут такие (Приказ Минфина от 31.10.2000 № 94н, Письма Минфина от 19.12.2006 № 07-05-06/302, УФНС по г. Москве от 04.07.2007 № 19-11/063175):

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Получено оборудование в качестве вклада в уставный капитал | 08 | 75 | 160 000 |

| Учтен НДС, предъявленный передающей стороной | 19 | 83 «Добавочный капитал» | 23 000 |

| НДС принят к вычету | 68, субсчет «НДС» | 19 | 23 000 |

| Оборудование принято к учету в составе основных средств | 01 | 08 | 160 000 |

Объект ОС получен безвозмездно

При получении объекта основных средств по договору дарения первоначальной стоимостью признается текущая рыночная стоимость имущества на дату принятия к бухучету на счет 08 (п. 10 ПБУ 6/01). Проводка при этом будет такая:

Дебет счета 08 – Кредит счета 98 «Доходы будущих периодов»

Напомним, что доходы будущих периодов будут относиться на прочие доходы по мере начисления амортизации безвозмездно полученного объекта основных средств (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 98 – Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы»

Например, организация получила безвозмездно станок, который планируется использовать в основном производстве. Его рыночная стоимость определена в размере 218 300 рублей. Срок полезного использования установлен равным 37 месяцев. Амортизация начисляется линейным способом.

Отразим сказанное выше в бухгалтерском учете:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Получен станок | 08 | 98 | 218 300 |

| Станок принят к учету в составе объектов ОС | 01 | 08 | 218 300 |

| Начислена ежемесячная амортизация (218 300 / 37) | 20 «Основное производство» | 02 «Амортизация основных средств» | 5 900 |

| Признана часть доходов будущих периодов в качестве дохода текущего периода | 98 | 91, субсчет «Прочие доходы» | 5 900 |

Основное средство получено по договору мены

Если объект ОС получен организацией по договору, который предусматривает его исполнение неденежными средствами, первоначальной стоимостью будет считаться стоимость ценностей, переданных или подлежащих передаче организацией. Эта стоимость равна цене, по которой организация обычно продает такие ценности. Если их стоимость установить нельзя, стоимость ОС будет равна рыночной стоимости аналогичных объектов ОС.

Сама проводка по принятию ОС по договору мену не будет отличаться от обычного приобретения за плату:

Дебет счета 08 – Кредит счета 60

Однако этой проводке будет сопутствовать комплекс бухгалтерских записей по продаже передаваемого в обмен имущества, а также по зачету взаимной задолженности.

Покажем сказанное на примере.

Организация на ОСНО в обмен на свою готовую продукцию стоимостью 312 000 рублей (кроме того НДС 20% — 62 400 рублей), получила оборудование от организации на УСН. Обмен признан равноценным. Себестоимость готовой продукции составляет 298 000 рублей.

Бухгалтерские записи по операции мены у организации-получателя оборудования представим в таблице:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Отражена выручка от продажи готовой продукции (312 000 + 62 400) | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» | 374 400 |

| Списана себестоимость готовой продукции | 90, субсчет «Себестоимость продаж» | 43 «Готовая продукция» | 298 000 |

| Начислен НДС с продажи готовой продукции | 90, субсчет «НДС» | 68, субсчет «НДС» | 62 400 |

| Получено оборудование в обмен на товары | 08 | 60 | 374 400 |

| Отражен зачет задолженности по договору мены | 60 | 62 | 374 400 |

| Оборудование принято к учету в составе основных средств | 01 | 08 | 374 400 |

О том, как учитывается выбытие объектов основных средств, мы рассказывали в нашем отдельном материале.

Учет оборудования на предприятии, а точнее грамотно проведенная амортизация, непосредственно влияет на правильность расчета себестоимости продукции и на получение прибыли в конечном итоге. Помимо этого его неверный учет может вызвать штрафы со стороны налоговых органов. В этой статье будут рассмотрены все этапы этого процесса, в том числе учет ИТ оборудования.

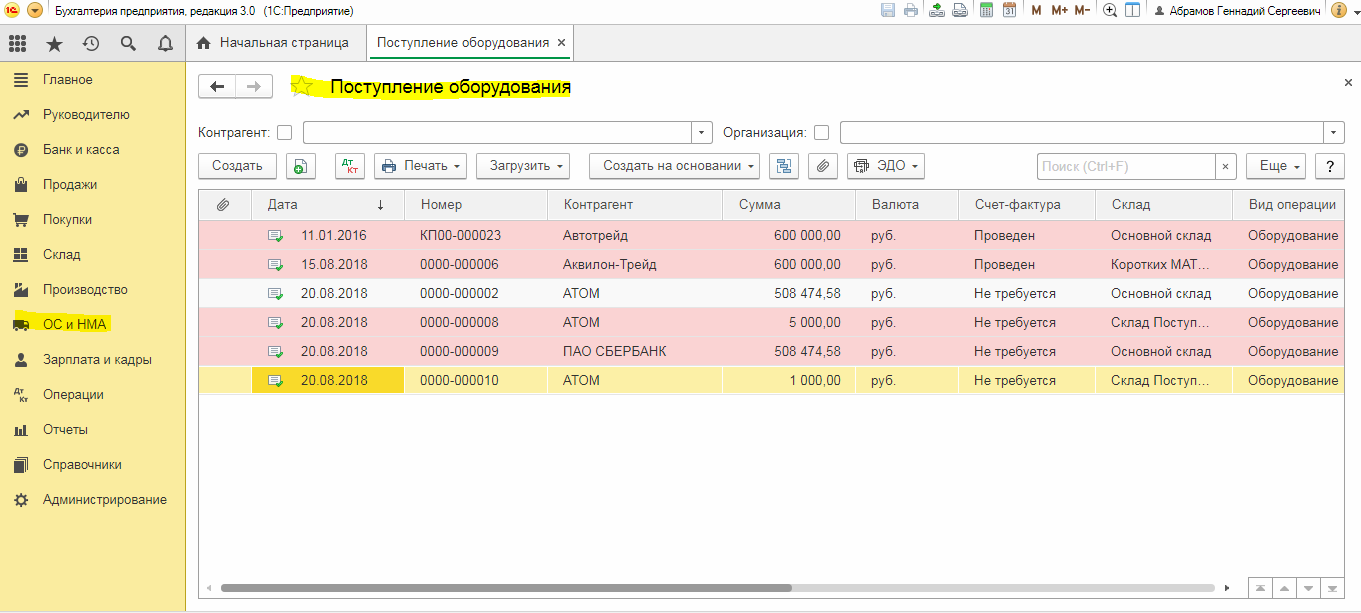

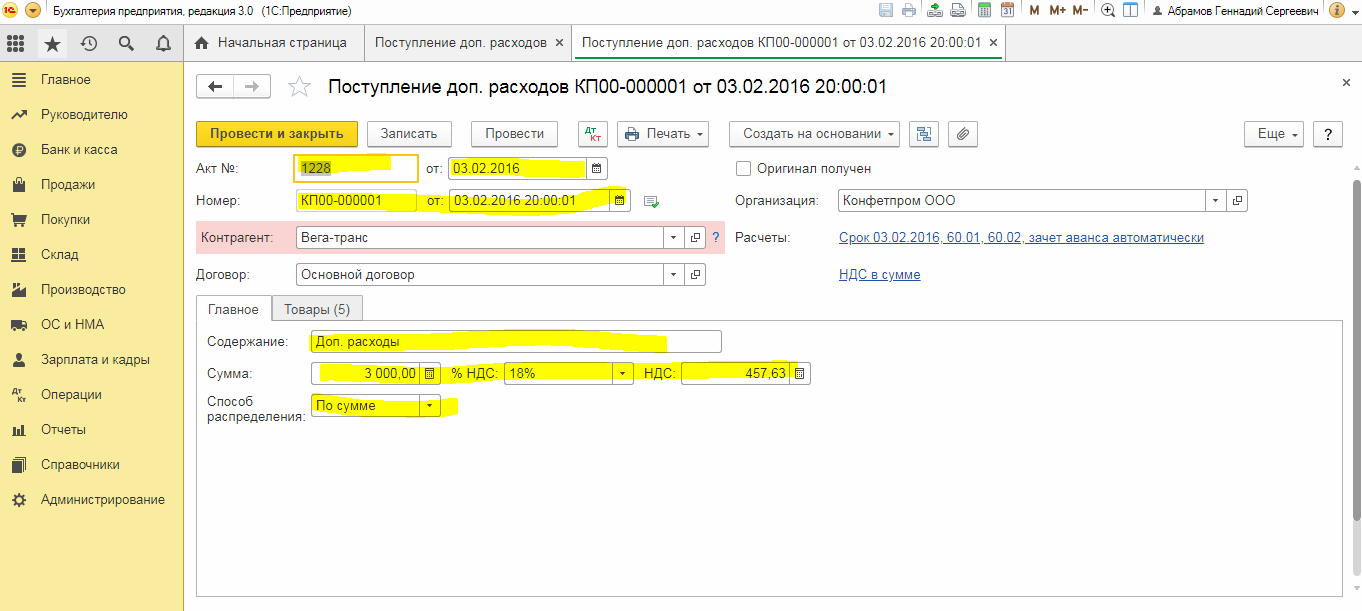

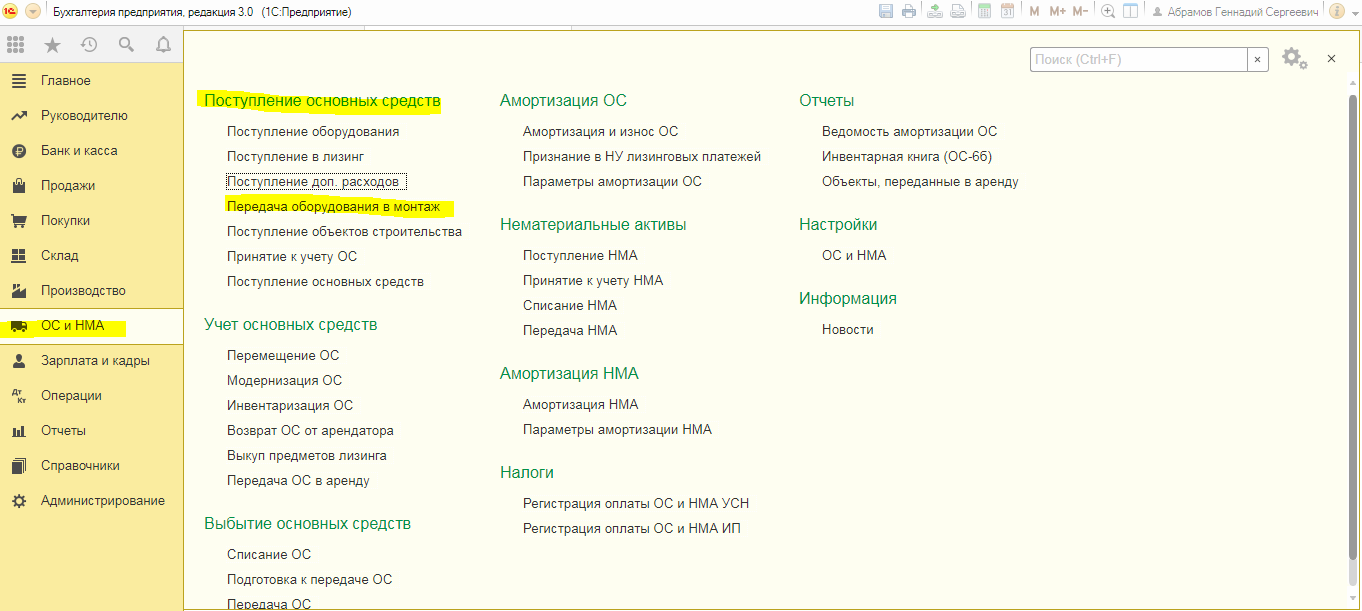

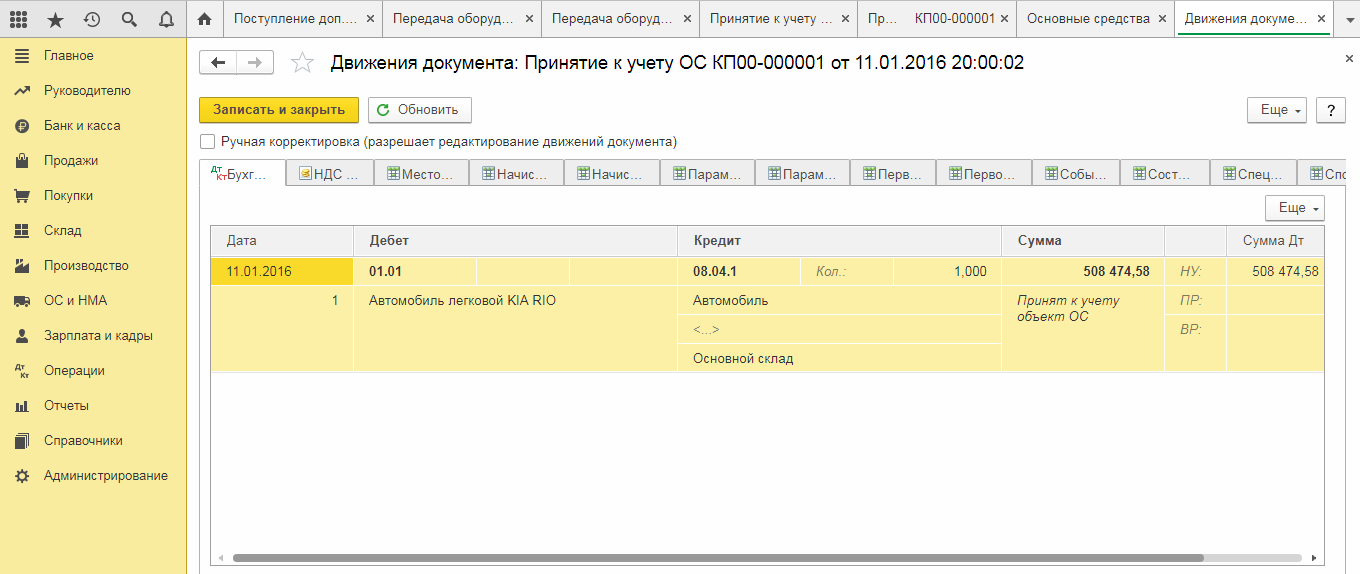

Принятие оборудования к учету в 1С

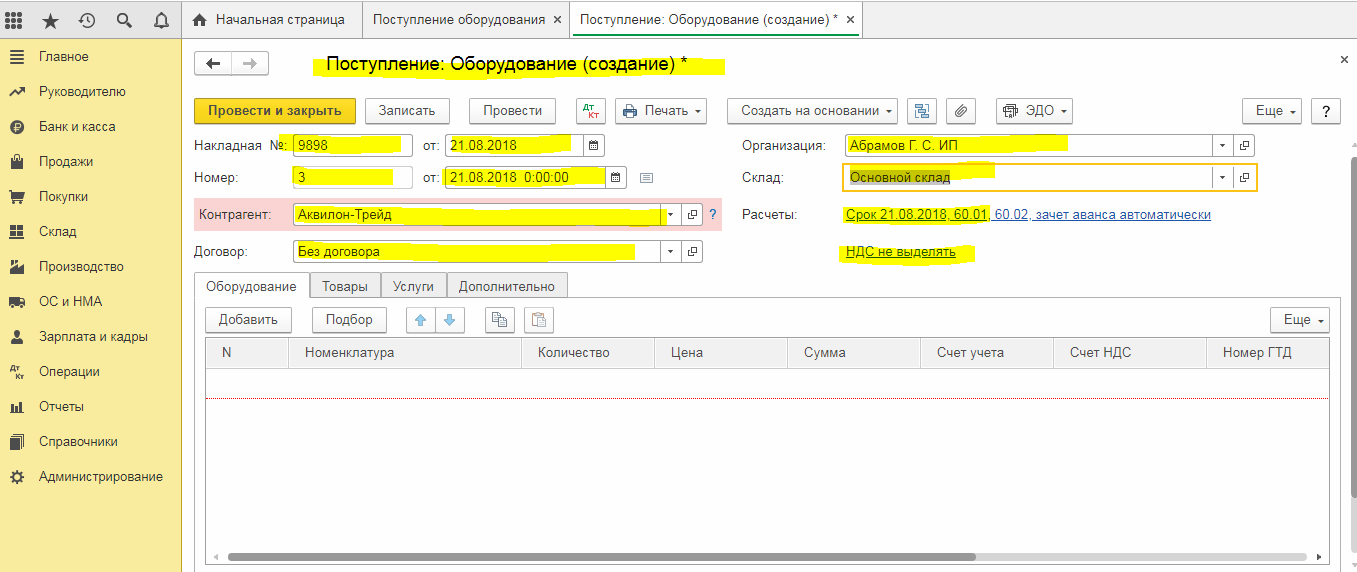

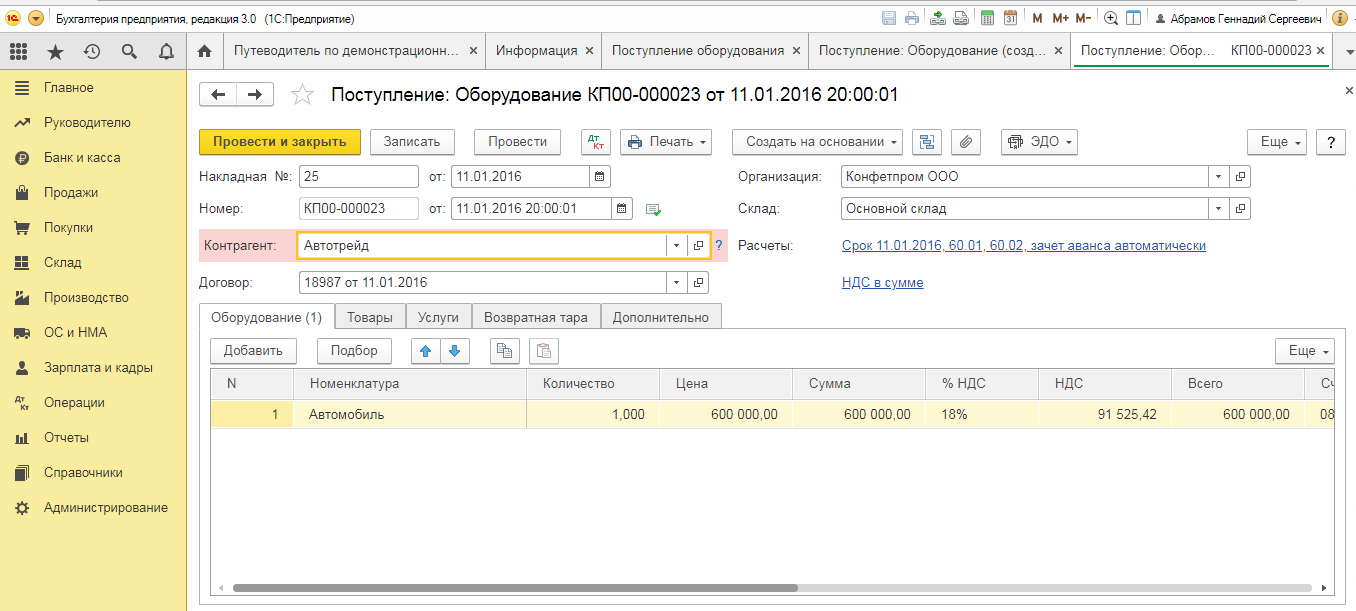

Чтобы принять на учет оборудование нам надо открыть в программе документ под названием «Поступление оборудования» (Рис.1). Его можно найти в разделе «Поступление ОС и НМА» на главной странице программы. Далее внимательно и правильно заполняем его в соответствии с предоставленными счетами-фактурами и проводим для дальнейшего учета.

После создания необходимо заполнить все реквизитные ячейки в документе:

- Номер и дата документа указывается системой учета 1С автоматически;

- В поле «Наименование организации» выбираем одну из фирм, для которой приходуется оборудование, если же эта ячейка не выдает выпадающий список, значит, учет в системе ведется только для одного предприятия;

- Выбрать поставщика можно либо вручную из списка, либо, если их достаточно много, по ИНН или же по наименованию. Если данный контрагент поставляет оборудование впервые, то его необходимо занести в базу по предложенной форме;

- Также необходимо указать склад, на который будет оприходовано оборудование (из выпадающего списка в ячейке «Склад»).

- Если с данным поставщиком уже заключен договор на поставку, система автоматически предоставит номер договора, ранее занесенного в вашу базу.

После того как все реквизиты заполнены, необходимо заполнить табличную часть документа.

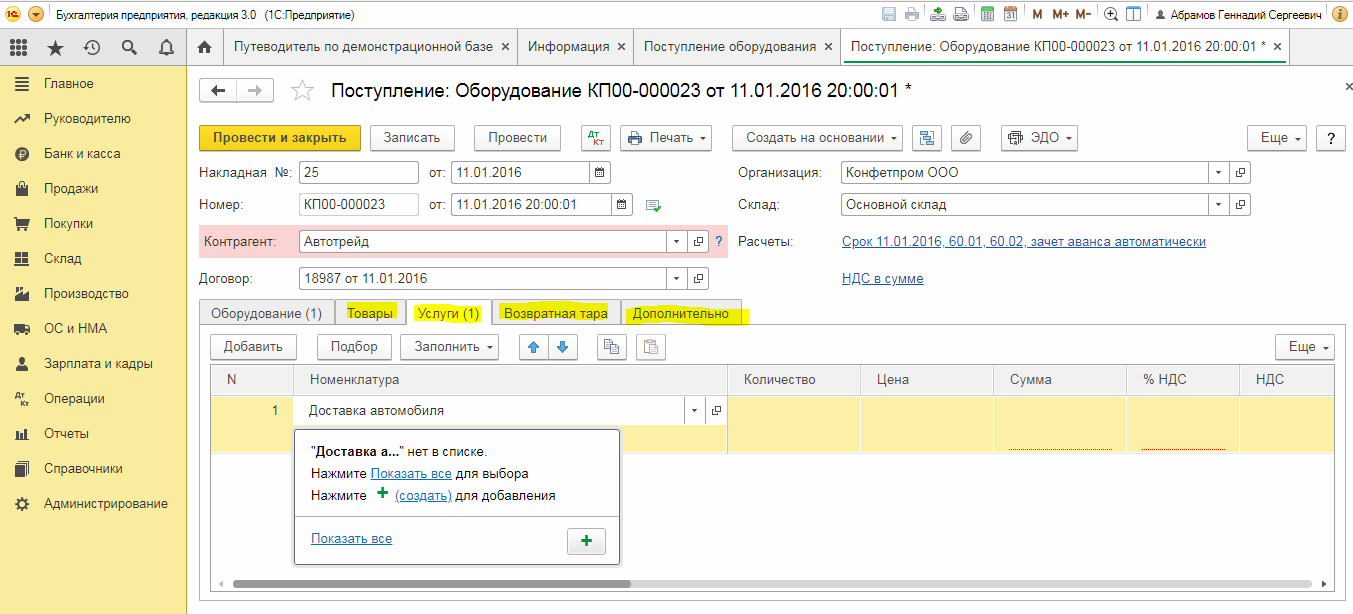

На закладке «Оборудование» необходимо указать: наименование приходуемого оборудования, количество, соответственно ставку НДС и стоимость. Там же указывается и счет. Обычно это счет 08.04, но у вас он может отличаться. Ниже показан вид готового и заполненного документа:

Остальные закладки заполняются как обычно. В «Товарах» указываются сопутствующие товары, если таковые имеются, а на «Услугах» может быть указана доставка оборудования, которая не включается в себестоимость.

Если же услуги включаются в стоимость оборудования, то имеет место быть документ «Поступление дополнительных расходов». Он находится в той же закладке «ОС и НМА».

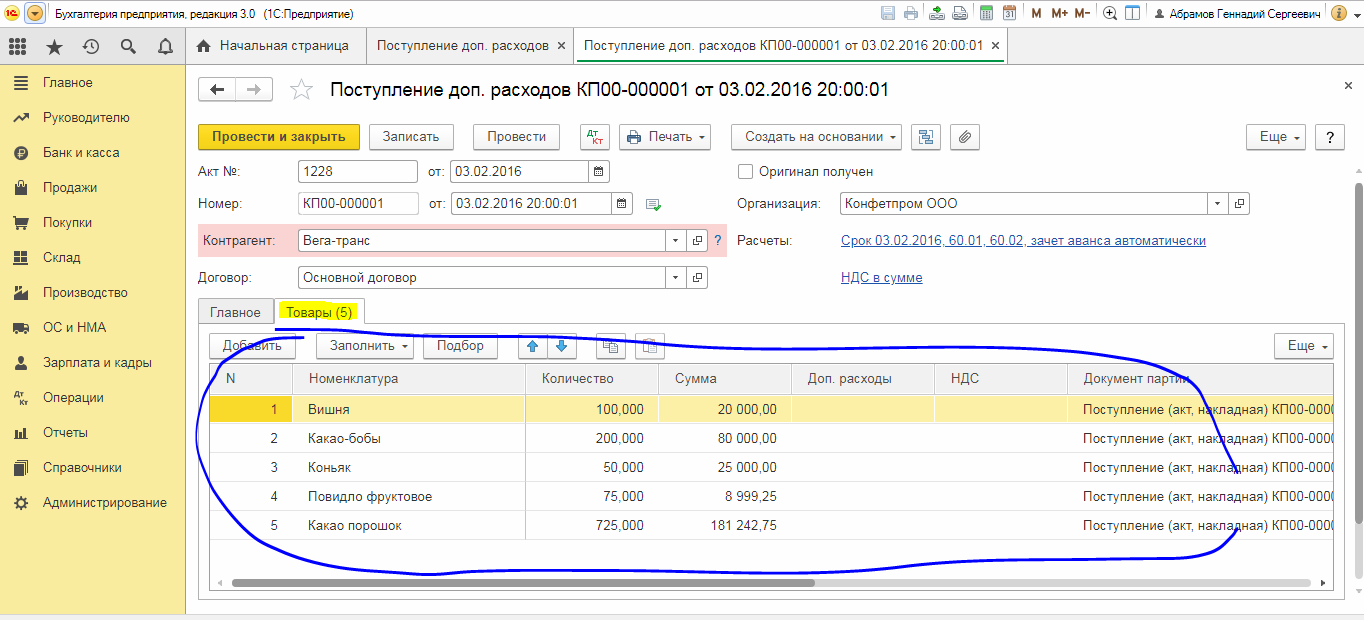

Основная часть заполняется точно так же, как и предыдущий документ с указанием того же поставщика и его данных. А вот в табличной части документа на вкладке «Главное» необходимо указать: наименование предоставляемой услуги, стоимость и ставку по НДС и способ распределения расходов по данной услуге, если она затрагивает несколько позиций.

На вкладке «Товары» указываются соответствующие поступившие товары, на которые данная услуга распространяется.

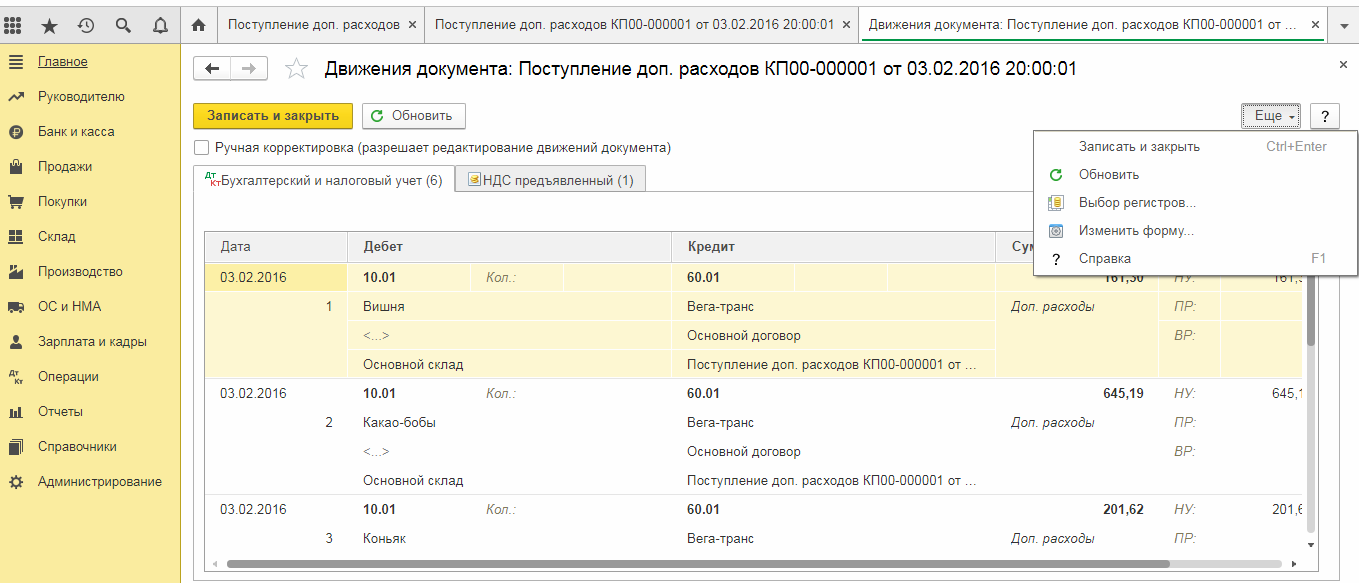

После проведения документа необходимо просмотреть регистры, в которые он был записан.

После создания такого документа обычно себестоимость поступившего товара либо оборудования возрастает в соответствии, что делает расчет себестоимости более точным.

Здесь же, во вкладе «ОС и НМА», имеется «Передача оборудования в монтаж».

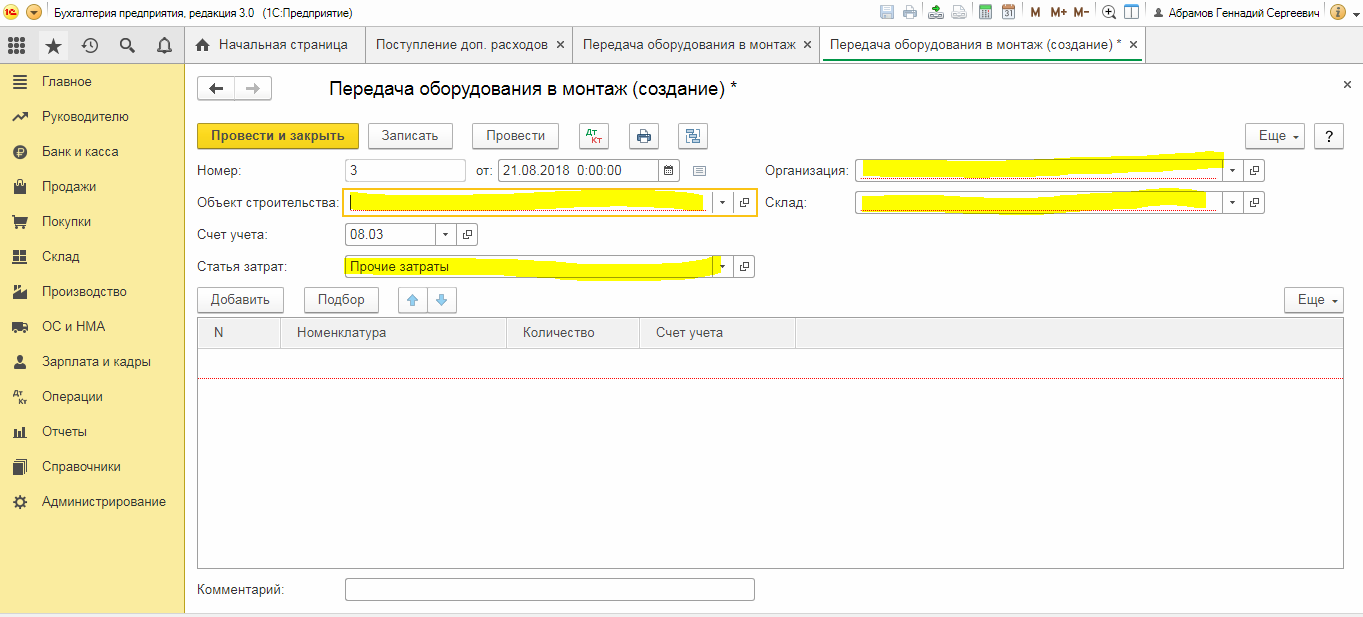

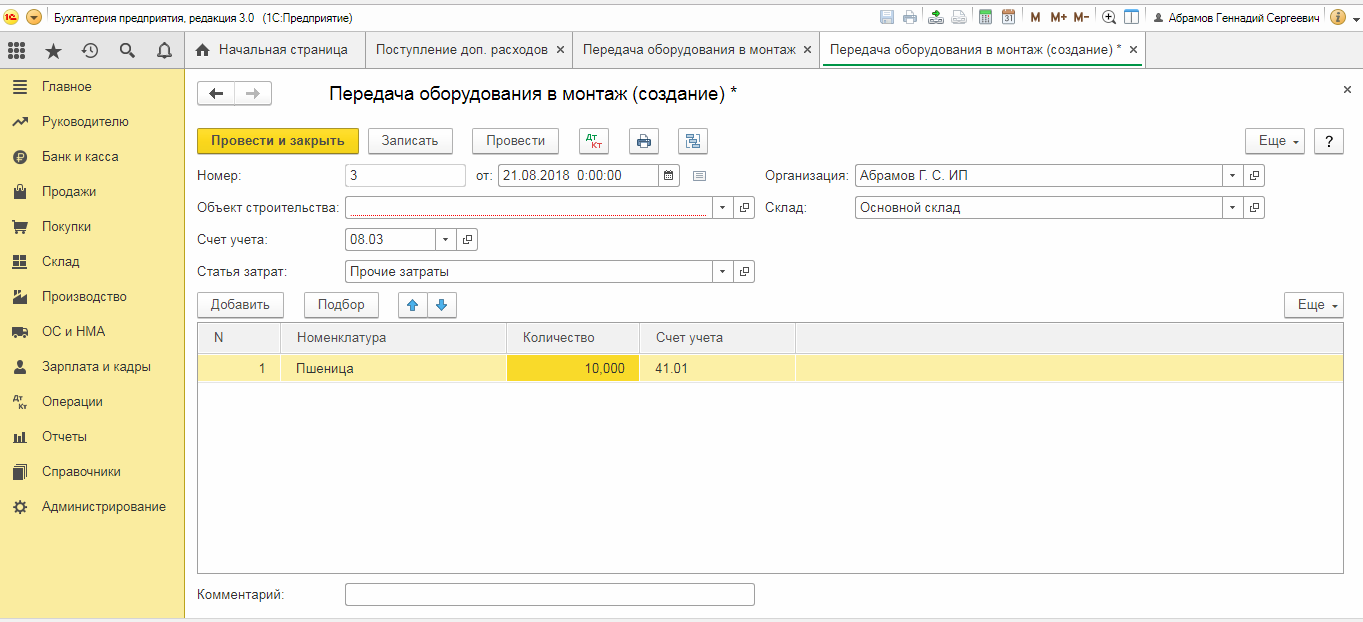

Он отражает непосредственно конечную цену оборудования и дает возможность включить в себестоимость расходные комплектующие либо технику, необходимую для дальнейшего монтажа. В основной части документа указывается счет, заполняется ячейка объекта строительства и статьи затрат, также указывается организация и из выпадающего списка склад.

В табличной части данного документа указывается оборудование либо необходимый материал.

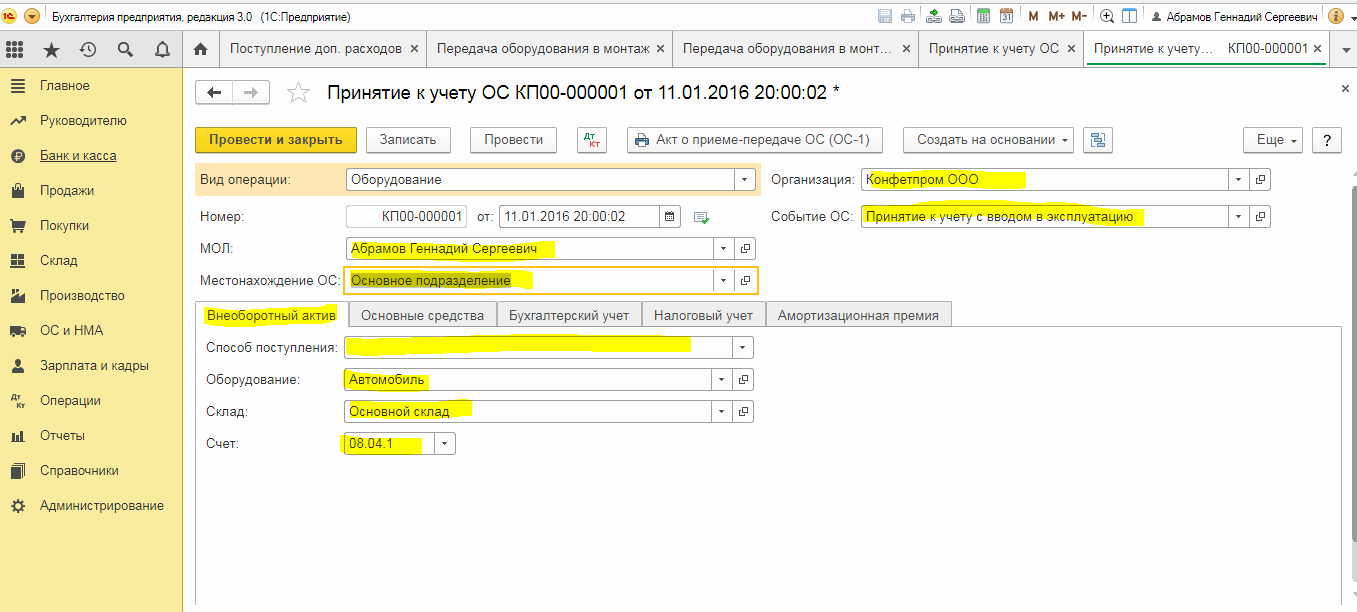

После проведения всех документов необходимо создать документ, который находится в той же вкладке «ОС и НМА» под названием «Принятие к учету ОС». После создания данного документа его естественно необходимо будет заполнить по всем пустым ячейкам в шапке документа. Номер и дату система выставит сама.

- Ячейка «МОЛ» – это материально ответственное лицо, принявшее к использованию либо хранению данный вид оборудования, заполняется из выпадающего списка;

- Объект «Событие ОС, отражает, каким образом оборудование будет приниматься к учету – с вводом в эксплуатацию или же нет. Эта ячейка влияет на дальнейшие формируемые проводки в регистре.

- «Местонахождение ОС» – это подразделение-объект дальнейшего учета.

В табличном секторе данного документа на закладке «Внеоборотный актив» делаем выбор поступившего оборудования из списка номенклатуры, а также зафиксировать способ оплаты.

В закладке основные средства необходимо указать карточку товара, которая вносится в справочник «Основные средства».

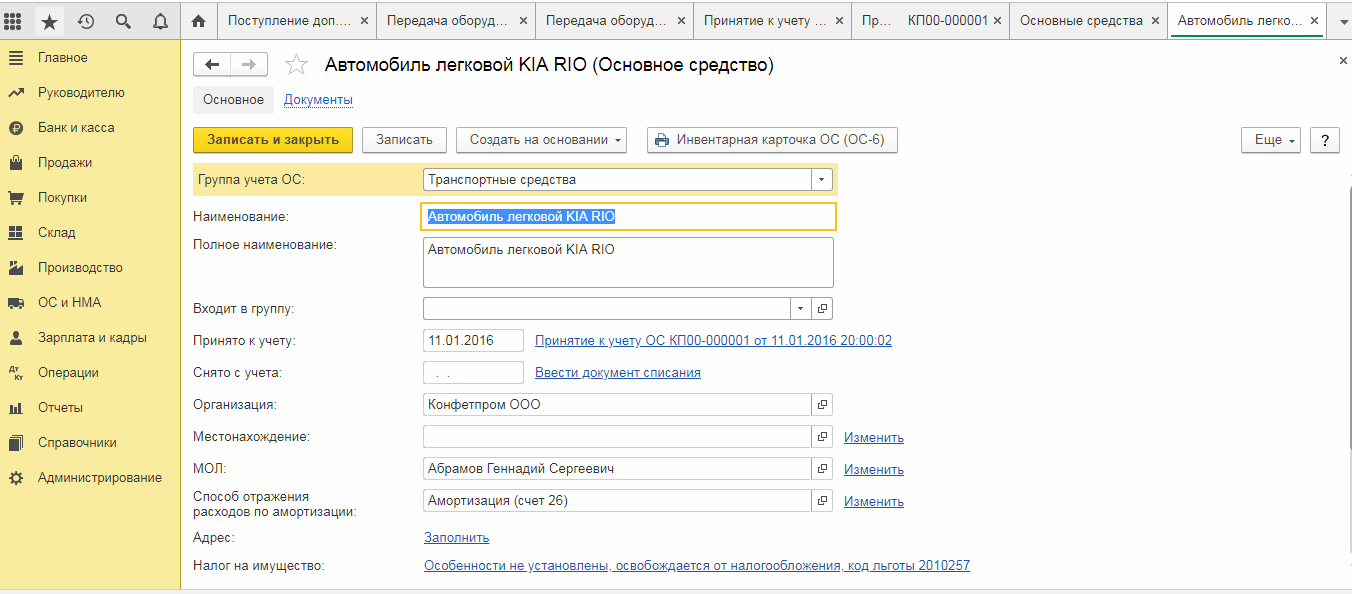

В принципе данная карточка формируется автоматом при создании и дальнейшем проведении данного документа. В этой карточке хранятся все необходимые сведения о данном оборудовании: текущая и основная себестоимость, сведения об амортизации и дополнительные сведения – название и инвентарный номер. Эти данные система получает из документа, и если документ будет изменен, соответственно и данные в карточке тоже автоматически изменятся.

На вкладке «Бухгалтерский учет» указываются дополнительные сведения о том, каким способом будет проходить амортизация и за какой срок, а также счета учета амортизации – обычно это 02.01 и счет учета самого оборудования – это, как правило, 01.01.

Если организация, по которой ведется учет, платит налог на прибыль, то необходимо заполнить также и закладку «Налоговый учет». Данные заполняются почти так же, как и на закладке «Бухгалтерский учет».

После проведения данного документа можно посмотреть его движение и сформированные им проводки.

Оборудование, как и материалы, перемещается, только не по складам, а по подразделениям или между МОЛ. Единственным моментом, который стоит учитывать, в этом процессе может поменяться метод исчисления амортизации. Здесь следует пересмотреть ее и заполнить соответствующие реквизиты.

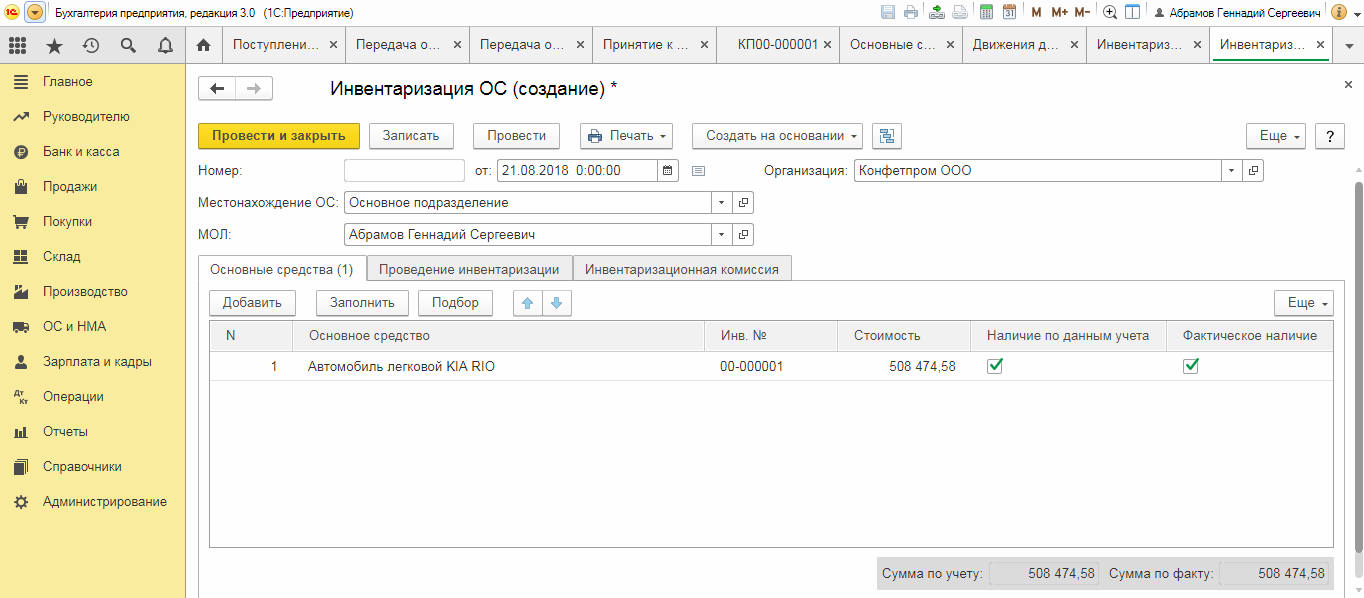

Также по оборудованию, как и по остальным ценностям, на предприятии проводится инвентаризация. Этот документ можно также найти на вкладке «ОС и НМА». Он может показать недостачу либо излишки, а также формирует документы списания либо оприходования. При его заполнении указывается место фактического расположения оборудования и МОЛ. Затем формируется список кнопкой «Заполнить» и в заполненном табличном документе будут показаны все недостачи либо же излишки.

Бесплатная

консультация

эксперта

Анна Викулина

Руководитель Центра

сопровождения 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Списание оборудования

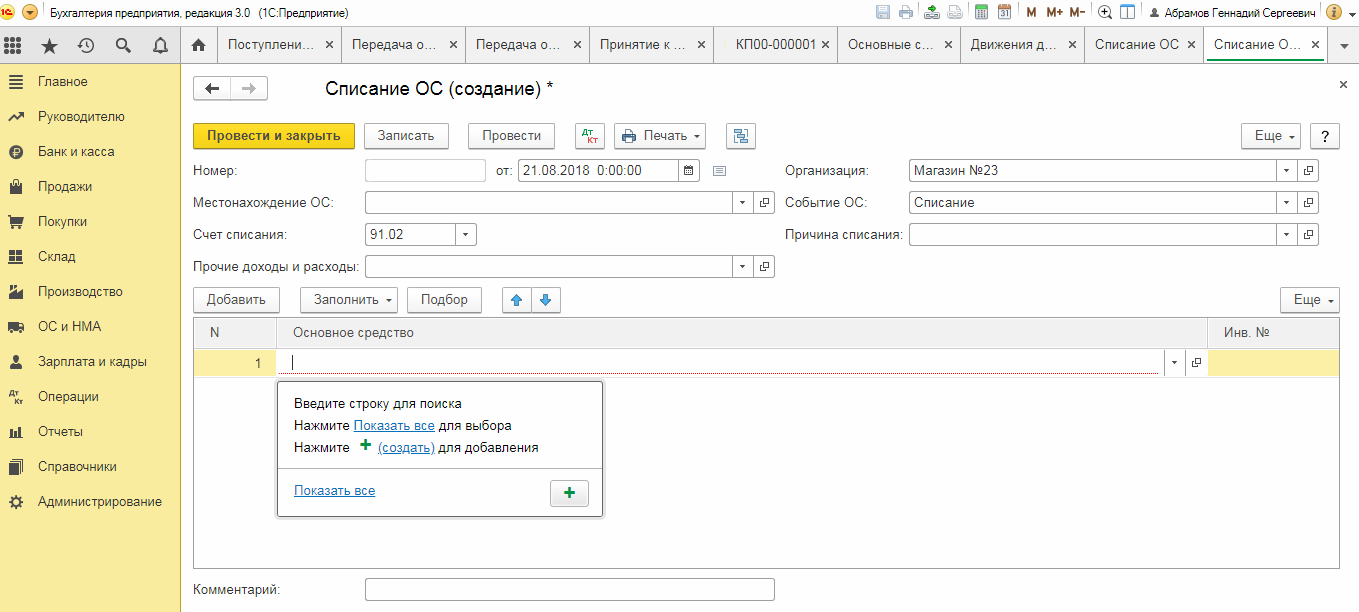

Для списания оборудования заполняется акт «Списание ОС» и указывается причина списания.

Отчеты

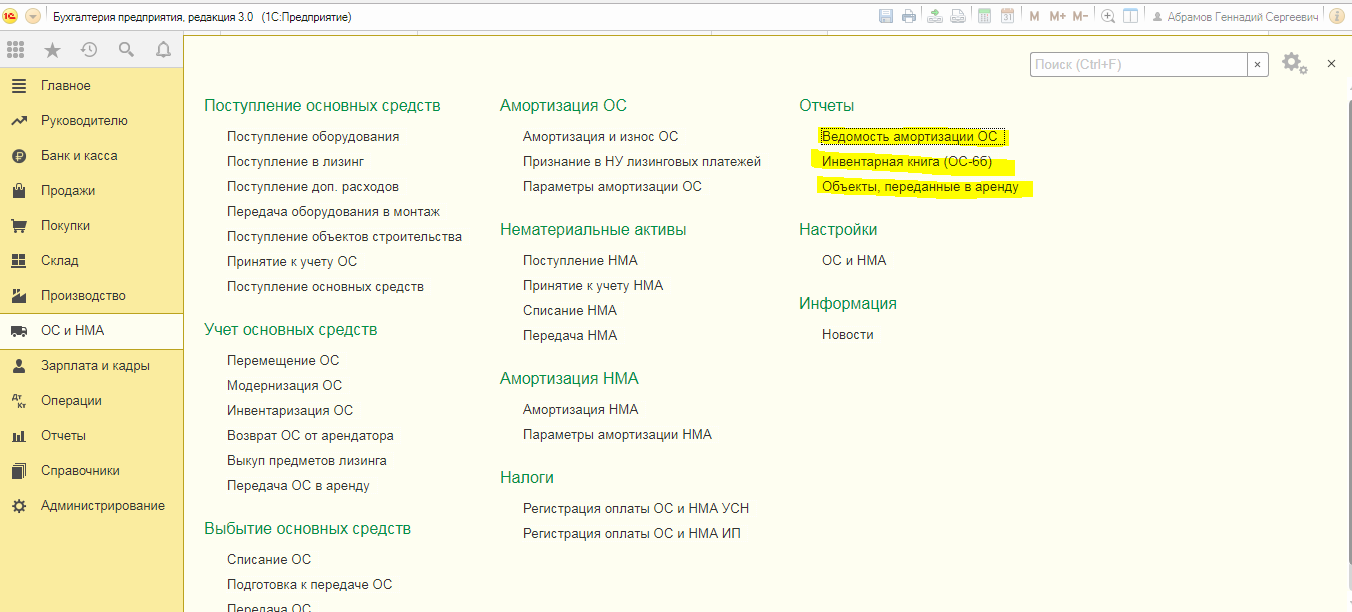

В закладке «ОС и НМА» также можно сформировать отчеты по учету и хранению оборудования.

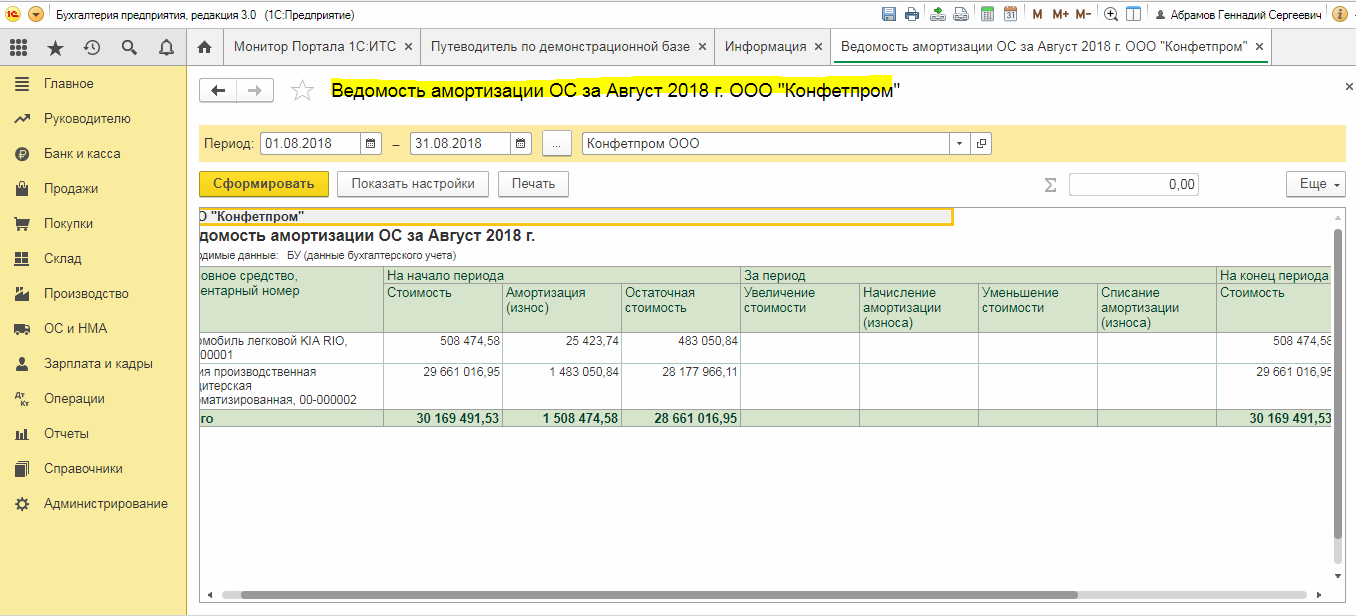

Ведомость начисления амортизации

Это общая информация о начислении амортизации за определенный период. В отчете указывается балансовая стоимость и износ на начало и на конец выбранного периода просмотра, амортизация за текущий период, единая норма амортизации основного средства и пробег автотранспорта, если есть сведения об этом.

Список можно сформировать по «МОЛ», по подразделениям или с разбивкой по назначению и по счетам затрат.