Один из важных вопросов, интересующих любого автовладельца, заключается в том, как определяется и производится выплата по страховке при ДТП. Речь идет, главным образом, об ОСАГО или обязательном автостраховании. Попробуем дать детальный и исчерпывающий ответ с учетом актуальной в 2022 году версии законодательства.

Страховые выплаты по ОСАГО

Что не возмещают по ОСАГО?

Необходимые документы и порядок действий для выплаты

Сроки страховых возмещений

Страховые выплаты по ОСАГО

Оформление полиса обязательного автострахования позволяет получить компенсацию ущерба, нанесенного водителем другим участниками дорожного движения и их транспортным средствам. Для получения выплаты необходимо обратиться в страховую компанию с комплектом документов, перечисленных в договоре.

После этого автостраховщик должен в течение 20 рабочих дней перечислить необходимую сумму пострадавшей стороне. При отсутствии выплаты страхователю дается еще 5 суток на повторное обращение. Если страховая снова отказывается платить, нужно обращаться в контролирующие инстанции (Прокуратура, РСА), к регулятору (Центробанк России) или в суд.

Важно учитывать, что действующее законодательство допускает не только компенсацию в виде денежной выплаты, но и ремонт пострадавшей машины. В этом случае действуют специальные правила возмещения ущерба, нанесенного транспортному средству, который не относятся к теме данной статьи.

Суммы страховых выплат

Действующая редакция базового документа в области обязательного автострахования — №40-ФЗ (датируется 25 апреля 2002) устанавливает такой максимальный размер компенсации по ОСАГО:

- 400 тыс. руб. – при причинении ущерба имуществу пострадавшего;

- 500 тыс. руб. – при нанесении вреда его жизни или здоровью.

Претендовать на большую сумму в рамках обязательного автострахования возможно в том случае, если такой пункт содержится в тексте заключенного со страховой компанией договора. В противном случае придется обращаться в суд.

Для большей наглядности имеет смысл рассмотреть несколько практических ситуаций, для каждой из которых действуют разные правила определения суммы компенсации. Чаще всего встречаются следующие из них.

При ДТП по Европротоколу

Если аварийная ситуация оформляется с применением Европротокола, максимальная сумма страховой выплаты равняется 100 тыс. руб. Причем речь идет исключительно об ущербе, который нанесен транспортному средству. Если пострадали люди, такая схема урегулирования конфликтной ситуации, возникшей в результате дорожно-транспортного происшествия, не допускается.

На законодательном уровне допускается увеличение компенсации до максимальных по №40-ФЗ 400 тыс. руб. На практике такая ситуация невозможна, так как требует одновременного выполнения трех условий. Два из них вполне достижимы: ДТП на территории Москвы, СПб, Подмосковья и Ленинградской области, а также фиксации происшествия устройством с поддержкой ГЛОНАСС. А вот третье нереализуемо, так как заключается в обработке данных специальной программой, которая до настоящего времени на разработана или, по крайне мере, не введена в действие.

При повреждениях авто

Сумма компенсации в этом случае определяется на основании экспертного заключения. Если страхователь не согласен с выводами оценщика, он инициирует проведение независимой экспертизы. Полученные по ее результатам данные становятся основанием для обращения в суд.

Авто не подлежит восстановлению

На практике нередко возникает ситуация, когда максимальная сумма выплаты, равная 400 тыс. рублей, не покрывает ущерба, так как транспортное средство попросту не может быть отремонтировано. В этом случае допускается компенсация фактической стоимости автомобиля, даже если она превышает установленный лимит.

Денежные средства сверх 400 тыс. рублей, выплаченные пострадавшей стороны, взыскиваются с виновника дорожно-транспортного происшествия.

Нанесен ущерб жизни или здоровью

Действующие сегодня правила определения компенсации вреда, нанесенного здоровью и жизни пострадавшего в результате ДТП человека, увязывают сумму выплаты с тяжестью ущерба. Таблица выплат по ОСАГО за вред здоровью приводится ниже.

|

Уровень вреда |

Сумма компенсации, тыс. руб. |

В %% от максимальной выплаты по №40-ФЗ |

|

Инвалидность ребенка любой степени |

500 |

100% |

|

Инвалидность взрослого 1 степени |

500 |

100% |

|

Инвалидность взрослого 2 степени |

350 |

70% |

|

Инвалидность взрослого 3 степени |

250 |

50% |

Если ДТП привел к смертельному исходу, выплачивается максимально возможная компенсация в размере полумиллиона рублей. Денежные средства распределяются следующим образом:

- 475 тыс. руб. перечисляются выгодоприобретателям покойного;

- Оставшиеся 25 тыс. руб. направляются в качестве возмещения расходов на похороны усопшего.

Что не возмещают по ОСАГО?

Положения №40-ФЗ четко регламентируют перечень оснований, при наличии которых выплата по ОСАГО не производится. В его состав входят:

- умышленное нанесение вреда;

- пребывание в алкогольном или наркотическом опьянении;

- отсутствие законных оснований для управления транспортным средством (лишение прав, невключение в страховку ОСАГО и т.д.);

- несоблюдение установленной правилами обязательного автострахования процедуры оформления страхового случая;

- покидание места ДТП;

- предоставление недостоверных сведений при оформлении полиса ОСАГО;

- отсутствие обязательной страховки и т.д.

Необходимые документы и порядок действий для выплаты

Для получения выплаты при ДТП по ОСАГО, необходимо подготовить и предоставить в страховую компанию следующий комплект документов:

- заявление о наступлении страхового случая;

- справка из ГИБДД;

- полис обязательной страховки;

- права водителя;

- ПТС и регистрационное свидетельство на машину;

- паспорт автовладельца;

- ИНН.

Формы страховых выплат

Начиная с марта 2017 года, введена еще она форма компенсации ущерба в рамках ОСАГО. Она предусматривает проведение ремонта транспортного средства пострадавшей стороны. Но законодательство оговаривает несколько ситуаций, когда допускается исключительно страховая выплата. В их числе:

- пострадавший признан инвалидом первой или второй группы;

- сумма ущерба превышает 400 тыс. руб.;

- нанесен тяжелый вред здоровью, вплоть до летального исхода;

- машина не подлежит ремонту;

- автосервис, аккредитованный страховой компанией, либо не может выполнить ремонт, либо находиться на расстоянии, превышающем 50 км от расположения автомобиля.

Сроки страховых возмещений

Страховая компания обязана выплатить компенсацию в течение 20 рабочих дней после получения от страхователя полного комплекта необходимых документов.

Нарушение сроков становится основанием для жалобы в контролирующие органы и весьма вероятных штрафных санкций в отношении автостраховщика.

Ответы на вопросы

В чью страховую компанию обращаться?

Если наступил страховой случай по ОСАГО, требуется обращаться к автостраховщику, выдавшему полис виновнику ДТП.

Как распределяется компенсация, если виновны две стороны?

Возможны два варианта решения проблемы. Первый – распределение выплат по 50% каждой из сторон. Второй – урегулирование конфликтной ситуации посредством обращения в суд. Инициатором подачи иска могут стать как участники дорожно-транспортного происшествия, так и страховые компании, выдавшие им полисы ОСАГО.

Когда полис ОСАГО не покрывает ущерб от ДТП?

Если его величина превышает максимальный размер компенсации, составляющий 400 тыс. руб. Оставшуюся сумму придется заплатить виновной стороне, но для ее взыскания потребуется обращение в суд.

От чего зависят величина страховой выплаты?

Страховое возмещение по ОСАГО определяется с учетом нескольких факторов. Первый – это характер ущерба. Если речь идет о вреде здоровью и жизни человека, далее определяется его тяжесть. Максимальное возмещение ущерба при ДТП, повлекшем смерть одного или нескольких людей, составляет полмиллиона рублей.

В ситуации нанесения вреда транспортному средству или другому имуществу пострадавшего, компенсация по ОСАГО не превышает 400 тыс. рублей.

Когда выплаты по ОСАГО не производятся?

Подробный перечень подобных случае приводится в №40-ФЗ. Типичным примером, нередко встречающимся на практике, становится пребывание водителя в состоянии опьянения, наркотического или алкогольного.

Подведем итоги

Механизм совершения страховых выплат по ОСАГО отработан на практике за время действия законодательства об обязательном автостраховании. Поэтому в большинстве случаев он реализуется без возникновения конфликтных ситуаций. На величину компенсации влияют обстоятельства ДТП, а также характер и величина нанесенного ущерба. В случае нарушения прав любой из заинтересованных сторон для их защиты нужно обращаться либо к регулятору, либо в суд.

В каких случаях положен ремонт, а в каких — деньги

Если авто принадлежит юрлицу, собственник может сам выбрать то, что ему выгоднее, — ремонт или деньги. Физлицу же денежная компенсация выплачивается только в случаях, предусмотренных законом об ОСАГО, или по соглашению со страховой компанией.

В большинстве случаев страховые оплачивают ремонт. Как правило, водителю не предоставляют выбор автосервиса, страховщик сам назначает экспертизу ущерба и направляет машину на станцию техобслуживания (СТО). Если машине меньше двух лет, и есть заводская гарантия, страховая обязана обеспечить ремонт в СТО официального дилера.

Отказаться от ремонта в пользу денег физлицо может в нескольких случаях (п. 16.1 ст. 12 закона об ОСАГО):

- авто после аварии не подлежит восстановлению;

- здоровью потерпевшего причинен вред — средней тяжести или тяжкий;

- потерпевший — инвалид и выбрал страховое возмещение в виде денег;

- страховая или СТО требуют доплату за ремонт;

- автосервис, выбранный страховщиком, слишком далеко — расстояние от места ДТП или места жительства пострадавшего превышает 50 км, и страховщик отказывается за свой счет доставить авто в сервис;

- авто не отремонтировали в установленный законом срок — 30 дней;

- стоимость ремонта больше 400 тыс. ₽.

Владельцы полисов ОСАГО, купленных до 28.04.2017, вправе требовать от страховщика денежное возмещение при любых обстоятельствах.

Но даже если в вашем случае страховая не обязана платить деньги, она может согласиться на это добровольно, заключив с вами соглашение. Страховщикам выгодно заплатить деньги вместо ремонта, если замена деталей обойдется дороже.

Например, если в ДТП пострадала машина старше десяти лет, новые запчасти будут стоить дорого, а денежная компенсация, как правило, рассчитывается с учетом износа — чем старше авто и детали, тем меньше выплата.

Как рассчитывается компенсация и сколько можно получить

Стоимость ремонта авто и денежная компенсация владельцу рассчитываются по методике, утвержденной Центробанком. Ее обязаны применять не только все страховые компании, но и независимые оценочные организации и судебные эксперты.

Формула расчета: СК = Д+Р+М, где:

СК — сумма итоговой денежной компенсации;

Д — расходы на приобретение деталей и запчастей, которые требуют замены;

Р — расходы на оплату ремонта по нормочасам;

М — затраты на покупку расходников.

Сумма на ремонт рассчитывается без учета износа. А сумма денежной компенсации — с учетом износа авто и запчастей, но не более 50% от стоимости нового авто и деталей. То есть, какими бы старыми ни были машина и детали, должны выплатить не меньше половины цены нового автомобиля или новых аналогичных запчастей.

Самостоятельно рассчитать стоимость ремонта (для сравнения с расчетами страховой) можно на сайте Российского союза автостраховщиков.

Чтобы узнать общую сумму положенной выплаты, нужно отдельно рассчитать стоимость запчастей, работ и материалов, а затем сложить полученные цифры

Полученные данные также помогут определиться, что будет выгоднее, — ремонт или деньги.

После ДТП в Москве у нас под замену капот на КIA 5. Кликаем на сайте РСА «средняя стоимость запасных частей», водим номер детали, регион, дату ДТП — и получаем среднюю стоимость запчасти, на которую ориентируются страховщики, это 24 305 ₽. Также узнаем стоимость нормочаса работ для KIA на дату 22.01.23 в Москве — 910 ₽ и лакокрасочных материалов (всего на замену и покраску требуется примерно шесть нормочасов). Например, выбираем краску и лак Brulex — 2 800 ₽. Итоговая компенсация — 32 565 ₽.Эта сумма приблизительная и может отличаться от расчетов страховой и привлеченных экспертов.

Далее смотрим, за сколько можно купить аналогичный капот на сайтах объявлений. Видим предложения новых деталей от 14 000 ₽, а б/у капотов — от 7 000 ₽.

Тогда можно отказаться от ремонта, получить деньги, приобрести запчасти с рук и установить самостоятельно или в недорогом сервисе.

Выгода составит несколько тысяч рублей, даже если выплату рассчитают с учетом износа 20-30%. Примерный расчет:

32 565 – 32 565 × 0,2 (выплата по ОСАГО) – 14 900 (новый капот с авито) – 4 000 (затраты на самостоятельный ремонт) = 7 552 ₽.

С сентября в ценовых справочниках для расчета стоимости ремонта учитываются цены не только оригинальных деталей, но и сертифицированных аналогов запчастей, если оригинальная деталь отсутствует на рынке).

Использование неоригинальных деталей — вынужденная мера, связанная с подорожанием и дефицитом в РФ запчастей на иномарки.

При этом запчасти можно использовать только сертифицированные и сравнимые по цене с оригинальными, они не могут быть некачественными и слишком дешевыми. Они не должны быть дешевле, чем оригинальные, больше чем на 20%. Списки запчастей и цены обновляются раз в три месяца. На момент написания статьи действуют справочники средней стоимости запчастей, нормо-часов и материалов, обновленные 19.12.2022.

Денежная компенсация от страховой имеет лимиты:

- 400 тыс. ₽ — за причинение ущерба автомобилю и другому имуществу, если ДТП оформлено сотрудником ГИБДД или по европротоколу с фотофиксацией;

- 500 тыс. ₽ — если виновником причинен вред жизни и здоровью людей;

- 100 тыс. ₽ — если оформлен европротокол без фотофиксации.

Если реальный ущерб больше предельной суммы компенсации, например, 600 тыс. ₽, деньги сверх лимита — 200 тыс. ₽ — можно взыскать с виновника ДТП через суд. Наличие полиса не освобождает его от обязанности возместить причиненный вред (ст. 1072 ГК РФ).

Как отказаться от ремонта по ОСАГО в пользу денег

Чтобы получить выплату по ОСАГО, нужно правильно зарегистрировать ДТП, иначе можно получить меньшую сумму. В частности, вызвать сотрудников ГИБДД, позвонить в страховую, зафиксировать повреждения на видео или фото, получить у инспектора протокол.

Подать заявление на компенсацию нужно не позже пяти суток с момента аварии. Сделать это можно лично или через представителя по доверенности в любом офисе страховщика, или отправив документы «Почтой России».

В заявлении нужно указать причины и привести доказательства, почему отказываетесь от ремонта и претендуете на денежную выплату. Например, если вам причинен вред здоровью, приложите копии медицинских справок.

Перечень документов, которые нужно предоставить вместе с заявлением, страховая размещает на своем сайте. Также это можно узнать в офисе страховой или по телефону. Не забудьте в заявлении указать реквизиты счета, куда должны перевести деньги.

Деньги по ОСАГО должны поступить в течение 20 рабочих дней с момента принятия заявления к рассмотрению. За задержку выплаты со страховой можно взыскать неустойку: 1% от общей суммы за каждый день просрочки.

Что делать, если отказали в компенсации

Если ваши права нарушены, вы можете направить обращение к финансовому омбудсмену через сайт finombudsmen.ru. Его решение обязательно для страховой компании. Также можно подать жалобу в РСА или направить страховщику досудебную претензию. Если и это не поможет, придется идти в суд.

Часто сумма возмещения кажется несправедливой. Действительно, страховые могут занижать выплаты. Например, при оценке ущерба не учитывая скрытые повреждения, делая расчеты, исходя из ремонта деталей, а не их полной замены и т. д.

В этом случае сначала нужно получить выплату, которую насчитала страховая. А уже затем провести независимую экспертизу ущерба и подать на имя страховщика письменную претензию, указав срок, в течение которого вам должны перевести деньги.

Если доплата не будет зачислена в течение 30 дней, нужно составить иск и направить в суд по адресу регистрации страховой компании.

Допускается разница в расчетах в пределах погрешности 10% (п. 3.5 Положения Банка России № 755-П). Например, если страховая насчитала возмещение в 300 тыс. ₽, а независимая экспертная организация — до 330 тыс. ₽, это допустимо и не оспаривается.

Если страховщик не выполнил ваши требования добровольно, вы вправе дополнительно взыскать потребительский штраф — 50% от суммы, назначенной судом к взысканию. Например, если требуете доплату в 50 тыс. ₽, в случае удовлетворения иска штраф в вашу пользу составит 25 тыс. ₽.

Главное — не бояться и не лениться отстаивать свои интересы. Некоторые страховые на то и рассчитывают, что большинство просто не захотят тратить время на разбирательства. Максимум, на что хватает энтузиазма, — написать в поддержку, онлайн-чат или форум.

Получив формальную «отписку», многие успокаиваются и дальше ничего не предпринимают. Однако тем, кто обращается в суд, все-таки удается добиться своего.

Пример

Страховая выплатила потерпевшему в ДТП водителю 155 тыс. ₽ из расчета 230 тыс. ₽ — рыночная стоимость авто минус 75 тыс. ₽ — годные остатки. Сумма показалась водителю недостаточной, и он обратился к независимым экспертам.Оценщик посчитал, что водителю причитается не 155 тыс. ₽, а 181 400 ₽, то есть страховая не доплатила 26 400 ₽. Экспертам он заплатил 13 тыс. ₽ и 5 тыс. ₽ отдал за дефектовку (демонтаж/монтаж бамперов).

Решить вопрос с представителем страховой не удалось. В ответ на письменную претензию страховая выплатила только 24 460 ₽, компенсировать затраты на проведение экспертизы отказалась.

Тогда водитель обратился в суд и получил полное удовлетворение требований. Суд обязал страховщика выплатить потерпевшему неустойку за просрочку исполнения обязательств в 2 690 ₽, расходы по оплате экспертного заключения в 13 тыс. ₽, дефектовки в 5 тыс. ₽ и компенсацию морального вреда в 1 тыс. ₽ (дело № 2-395/2019).

Заказать независимую экспертизу и оценить реальную сумму ущерба не так дорого — от 5 тыс. ₽, в зависимости от региона. Но и эти деньги можно взыскать со страховой — добавить эту сумму к требованиям в своем иске как «возмещение расходов на проведение экспертизы».

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Тотал — это полная гибель застрахованного автомобиля. Но выплаты по этому риску в автостраховках сильно отличаются. Рассказываем, как рассчитывается выплата и какой полис выбрать.

Термин «тотал» (происходит от английского total — «полный, абсолютный, весь») означает в полисах страхования полную конструктивную гибель автомобиля. Например, в результате ДТП, в котором пострадало 70–80% машины, и ремонтировать ее либо невозможно в принципе, либо не имеет экономического смысла, потому что стоимость ремонта окажется такой же, а может, даже выше, чем стоит сам автомобиль на момент аварии. Решение о полной конструктивной гибели принимают страховщики после осмотра и заключения технических экспертов.

Как рассчитывают выплату при полной гибели авто?

Если автомобиль разбит полностью и не подлежит восстановлению, эксперты рассчитывают стоимость его годных остатков (ГОТС) в поврежденном состоянии. Смотрят, что в машине уцелело и сколько стоят эти детали.

Автовладелец может оставить годные остатки «убитого» автомобиля себе, а может — страховой компании. В первом случае страховщик вычитает из причитающейся владельцу выплаты стоимость ГОТС с учетом износа авто и франшизы, если полис был с ней. Например, машина была застрахована на 600 тыс. рублей, а ГОТС оценили в 200 тыс. рублей. Если полис был без франшизы, то из причитающихся вам 400 тыс. рублей вычтут еще износ и оставшуюся сумму выплатят.

Второй вариант, когда автовладелец отказывается от прав на остатки автомобиля в пользу страховщика и ГОТС забирает страховая компания, называется «абандон». В этом случае вы получите компенсацию, предусмотренную договором каско, в полном размере. Но возможен абандон только в каско — в ОСАГО автомобиль, признанный полностью уничтоженным, остается в собственности автовладельца.

По каско или по ОСАГО?

Если у вас есть не только обязательный ОСАГО, но и каско, значит есть выбор, по какому полису оформлять тотал. Если по ОСАГО (ФЗ от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и нормативные акты Банка России), то максимальная выплата будет 400 тыс. рублей. Но размер ее в каждом конкретном случае тотала зависит от действительной стоимости имущества, то есть машины.

В полисах каско (закон от 27.11.1992 № 4015-1 «Об организации страхового дела в РФ», ФЗ от 07.02.1992 № 2300-1 «О защите прав потребителей») размер выплаты определяется правилами конкретной страховой компании и вашим договором с ней. То есть, если автомобиль застрахован, например, на 1 млн рублей и вы не претендуете на остатки автомобиля, то вам вернут полную выплату, как уже говорилось выше, за вычетом износа и франшизы (если она была в договоре).

Получается, что выгоднее иметь полис каско и оформлять страховой случай по нему. Но это в том случае, если нынешняя стоимость вашего автомобиля больше, чем лимит выплаты по ОСАГО. Если ниже, то и разницы не будет. Хотя на машины массового недорого сегмента, как правило, каско оформляют немногие.

Еще один нюанс: получить сразу две выплаты — по каско и по ОСАГО — не выйдет. Такую попытку страховщики посчитают мошенничеством.

Когда выплата по тоталу не положена

Любой полис имеет исключения из страховых случаев, когда страховщик освобождается от выплаты возмещения. В случае тотальной гибели машины страховщик может отказать в выплате, если докажет, что автовладелец умышленно разбил автомобиль, чтобы получить за него компенсацию.

Как правило, в договоре страхования по каско говорится, что решение о полной гибели автомобиля принимает страховая компания из расчета стоимости ремонта оценочной организацией или СТО, которых выбирает страховщик.

Если страховой компании выгодно признать автомобиль тотально уничтоженным, потому что ремонт будет слишком дорогим (у компаний существует порог 65–70%), то она постарается подогнать размер ущерба под тотал и примет решение о нем, хотя автомобиль вполне можно отремонтировать. Вы можете не согласиться и провести независимую техническую экспертизу или оценку. Если независимая экспертиза подтвердила обоснованность ваших подозрений, можно попытаться отстоять свои интересы.

Для начала можно обратиться с претензией в страховую компанию. Если это не спасло ситуацию, имея на руках ответ от страховщика, можно жаловаться в Службу финансового уполномоченного и Банк России. И, наконец, обратиться в суд. Причем расходы на независимую экспертизу можно будет включить как убытки (п. 99 и п. 100 постановления Пленума ВС РФ от 26.12.2017 № 58 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств»).

Как можно использовать авто после тотала

Уцелевшие ГОТС автовладелец может самостоятельно продать на детали для ремонта или на аукционе битых и тотальных автомобилей. А может восстановить авто и ездить дальше, потому что тотально уничтоженным порой признают авто, которые вполне подлежат ремонту. Например, очень возрастные, поскольку коммерческая стоимость их минимальная, но есть проблемы с поиском запчастей, из-за чего даже при незначительных повреждениях машину могут отправить в тотал.

Никто не запрещает автовладельцу, получив компенсацию от страховой компании, восстановить своего железного коня и ездить дальше. Но стоит помнить, что использовать при этом прежний полис ОСАГО уже не получится, потому что после предыдущей аварии, когда автомобиль был признан тотально уничтоженным, договор прекратил действовать, ведь имущество, которое по нему застраховано, по документам прекратило существовать.

Придется оформить новый полис ОСАГО. До тех пор, пока транспорт не снят с регистрационного учета и может пройти техосмотр, для него может быть оформлен полис ОСАГО. Но, скорее всего, придется сменить страховщика, потому что вряд ли вашему предыдущем понравится идея застраховать автомобиль, за который он уже выплатил компенсацию как за тотально уничтоженный.

Ольга КОТЕНЕВА, Banki.ru

Иллюстрация: Право.ru/Петр Козлов

Если у потерпевшего в аварии нет страховки, это не повод отказать ему в выплате по ОСАГО, напомнил Верховный суд. Этот человек может обратиться в страховую компанию, где оформлен полис виновника ДТП.

Потерпевший получит деньги, даже если виновник аварии не вписан в страховку (определение ВС от 30.03.2021 по делу № 18-КГ21-9-К4). Например, если муж вел машину жены.

Как указано в ст. 14 закона «Об ОСАГО», страховщик может предъявить регрессное требование к виновнику ДТП, но сначала страховая компания должна выплатить компенсацию потерпевшему.

2

Взыскать деньги по ОСАГО можно без осмотра машины, а ремонт или утилизация поврежденного авто — это не повод отказывать в страховой выплате.

Как указано в п. 11 ст. 12 закона «Об ОСАГО», получить страховое возмещение можно, если представить поврежденный автомобиль страховщику для осмотра и независимой технической оценки. Можно сделать вывод, что если машину не показать и сделать ремонт, то денег не вернуть.

На самом деле это не так. В деле № 5-КГ21-102-К2 ВС постановил, что если экспертизу провести нельзя, то ущерб считают по документам: актам осмотров, фотоснимкам и другим материалам о ДТП.

Единственное исключение — если утилизация или ремонт поврежденного автомобиля не позволяют установить факт страхового случая и размер ущерба. Тогда в страховом возмещении могут отказать.

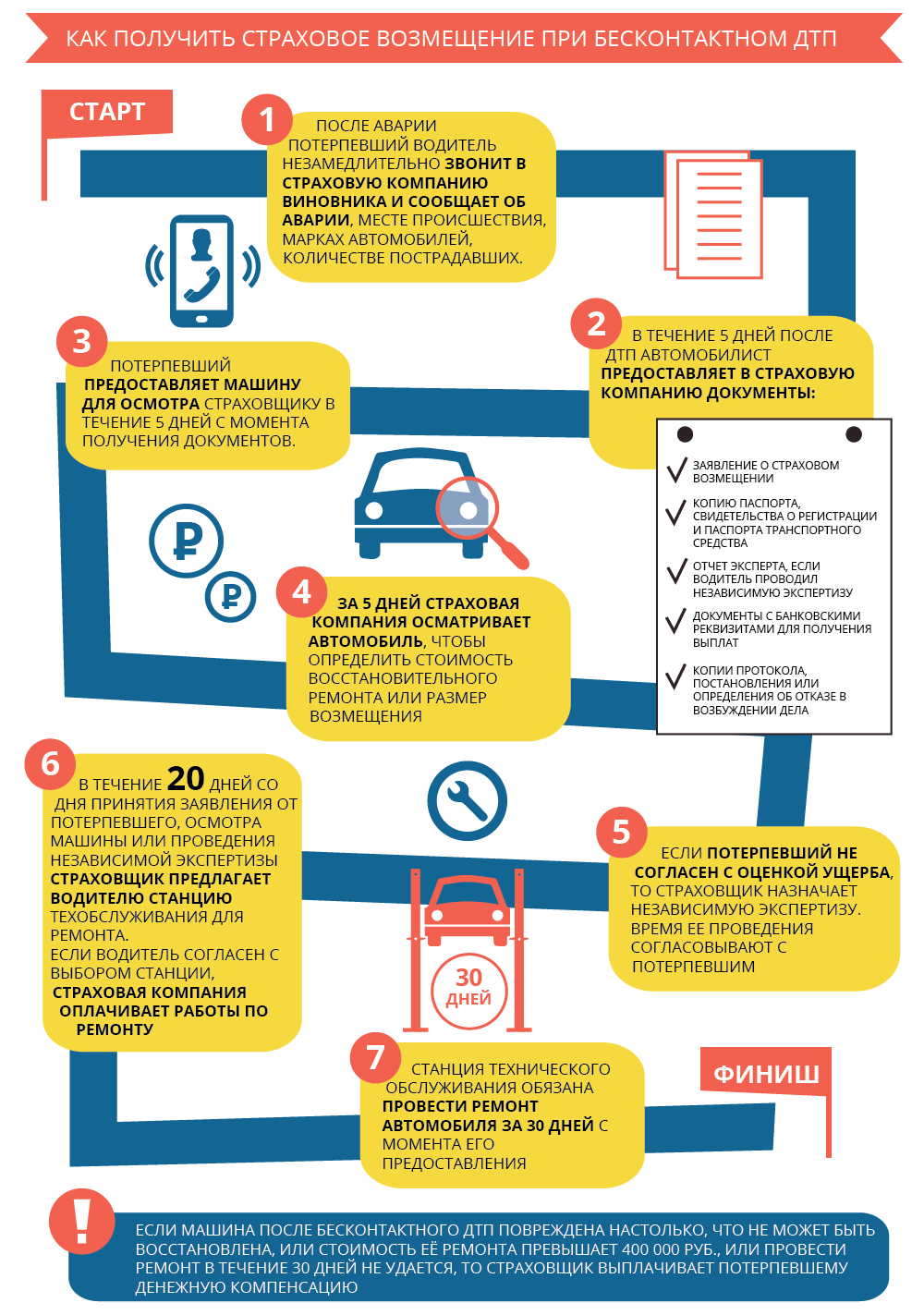

Получить страховое возмещение можно и в случае бесконтактного ДТП. Например, если водитель «подрезал» другого и создал опасную ситуацию, а потерпевший, маневрируя, врезался в столб.

Хотя в законе нет понятия бесконтактного ДТП, его можно определить как «экстренное торможение с повреждением деталей автомобиля, уход от столкновения транспортных средств с наездом на какой-либо объект», считает юрист

Федеральный рейтинг.

Евгений Иванов.

Чтобы получить выплату по ОСАГО в случае бесконтактной аварии, надо доказать, что ДТП случилось по вине другого водителя, а между повреждениями машины и его действиями есть причинно-следственная связь. Как определил Верховный суд в Обзоре от 22 июня 2016 года, подавать документы надо к страховщику виновника, который не может отказать в ремонте или выплате компенсации.

Как указано в п. 16.1 ст. 12 закона «Об ОСАГО», страховое возмещение бывает в денежной форме или в виде ремонта. Часто страховые компании выбирают более выгодный для себя вариант, рассказывает управляющий партнер юрфирмы

Региональный рейтинг.

группа

Разрешение споров в судах общей юрисдикции

группа

Интеллектуальная собственность

группа

Корпоративное право/Слияния и поглощения

группа

Арбитражное судопроизводство (крупные споры — high market)

Семен Кирьяк. Например, если машина клиента новая, то ее ремонтируют, а если старая и ставить новые детали дорого — выплачивают деньги.

В последние годы Верховный суд стал бороться с подобной практикой. В своем решении по делу № 18-КГ21-7-К4 ВС указал, что страховщики не должны искать для себя выгоду. Если по закону автовладельцу положена выплата, навязывать ремонт нельзя. Согласно п. 16.1 ст. 12 закона «Об ОСАГО», владелец авто может потребовать деньги вместо направления на ремонт, если:

- машина не подлежит восстановлению;

- потерпевший умер в результате ДТП;

- потерпевший сильно пострадал в аварии и просит выплатить деньги;

- цена ремонта превышает максимальный размер страхового возмещения (400 000 руб.);

- страховщик и потерпевший заранее договорились на такой расчет.

5

Согласно п. 6 ст. 12 закона «Об ОСАГО», право на компенсацию за смерть близкого в ДТП имеют:

- те, для кого погибший был кормильцем по ст. 1088 ГК (нетрудоспособные иждивенцы или те, кто получал содержание от погибшего);

- если таковых нет, то супруга, его родители и дети, а еще те, у кого умерший находился на иждивении.

Чтобы получить деньги (475 000 руб.), надо обратиться в страховую компанию с заявлением. Фирма подождет еще 15 дней других обращений и в течение последующих пяти дней перечислит деньги. Если заявления подадут несколько человек, то страховщик будет разбираться, у кого приоритетное право на выплату. Без заявления получить выплату по ОСАГО за смерть близкого в ДТП не получится, страховщик не будет самостоятельно разыскивать тех, кому положены деньги.

Иногда выплату может получить человек из «второй очереди», а после этого с опозданием появляется претендент из «первой» — то лицо, которому выплата положена по закону. Он может требовать ее перераспределения от того, кто уже получил деньги (п. 8 ст. 12 закона «Об ОСАГО»).

6

Если ДТП случилось за границей, а машина виновника аварии застрахована в России по полису «Зеленая карта», то платить за ущерб будет российский страховщик. Такое решение Верховный суд вынес летом 2021 года по делу № 305-ЭС21-3003.

ВС отметил, что потерпевший самостоятельно выбирает ответственное лицо. Он может обратиться как к страховщику, так и к причинителю ущерба. Если платит причинитель вреда, то он, как страхователь, в свою очередь, может требовать от страховой компании возмещения в свою пользу.

Это новая позиция для российской практики. Раньше возмещение вреда производилось по закону той страны, где произошло ДТП. Например, АС Московского округа в деле № А40-92769/2013 указал: требование о компенсации надо предъявлять в белорусское национальное бюро, а не к российскому страховщику.

Автомобиль восстановлению не подлежит. Вся правда про тотал и абандон по договору КАСКО

Нередко страховые компании признают конструктивную гибель автомобиля ради собственной выгодны, а отнюдь не из-за технического состояния машины. При этом менеджеры уповают на юридическую безграмотность клиента, ведь такие действия противозаконны. В каких случаях можно оспорить решение страховой компании?

Когда страховщик вправе признать «тотал»?

Каждая страховая компания самостоятельно решает, в каких случаях можно признать конструктивную гибель автомобиля. Однако в правилах КАСКО большинства компаний указано, что тотальная гибель машины наступает в следующих случаях:

- Если стоимость ремонта превышает определенный процент от страховой суммы (обычно 70-80 процентов).

- Если нет технической возможности отремонтировать автомобиль.

Фактически оба пункта обозначают одно и тоже, ведь сложно представить ситуацию, когда при стоимости ремонта 40-50 процентов от страховой суммы нет технической возможности восстановить машину.

Отдельные компании предпочитают указывать в правилах КАСКО, что конструктивная гибель автомобиля может быть признана только по решению экспертной организации.

Это условие крайне обременительно для автовладельца. В таком случае именно страховая компания решает, какой фирме доверить проведение экспертизы. Нет никаких гарантий, что эксперт будет объективен в своей оценке.

Варианты выплаты

В случае тотальной гибели машины автовладелец вправе решить, что делать с годными остатками автомобиля. Неповреждённые детали можно передать страховой компании или оставить себе.

В первом случае возмещение выплачивается в размере страховой суммы. Если автовладелец решит воспользоваться вторым вариантом, страховщик вычтет стоимость годных остатков из выплаты. В обоих случая выплата уменьшается на процент износа, указанный в правилах КАСКО.

Некоторые страховые компании имеют партнёрские отношения с посредниками, занимающимися реализацией аварийных автомобилей. Такой страховщик может предложить клиенту ещё один вариант урегулирования страхового события. А именно, автовладелец продаёт годные остатки через посредника, а страховщик выплачивает возмещение за минусом их стоимости.

Если решите воспользоваться этим вариантом, стоит поинтересоваться репутацией посредника. Иногда страховые компании сотрудничают с довольно сомнительными фирмами, потому нельзя судить о благонадёжности посредника по репутации страховщика. На какой бы вариант выплаты ни пал выбор, речь пойдёт о крупной денежной сумме.

Не стоит удивляться, если страховая компания будет настаивать на безналичном расчёте. Удобнее выплачивать крупные суммы именно в безналичной форме.

Срок выплаты

Каждый страховщик устанавливает свой срок урегулирования убытка по «тоталу». Чаще всего страховые компании указывают в правилах КАСКО, что решение по выплатному делу должно быть принято в течение тридцати дней. После этого у компании есть еще порядка десяти дней на перечисление денег. Однако указанные сроки могут сильно отличаться от компании к компании, поэтому клиенту следует заранее выяснить, когда именно ждать выплату.

А вот с датой начала срока урегулирования убытка всё обстоит несколько проще. Любая компания начинает отсчёт с момента, когда заявитель предоставил последний необходимый документ. Следует попросить у менеджеров копию акта приёма-передачи документов, иначе не удастся обжаловать действия страховщика в случае нарушения сроков выплаты.

В некоторых случаях урегулирование убытка может быть приостановлено до момента заключения дополнительного соглашения о выплате. Нередко автовладельцы отказываются подписывать этот документ, так как их не устраивают отдельные пункты соглашения. Это даёт страховщику законный повод для задержки выплаты. Разрешить подобную конфликтную ситуацию можно при помощи абандона.

Что такое абандон?

Этот термин обозначает право автовладельца отказаться от поврежденной машины в пользу страховой компании. Для этого необходимо подать в страховую компанию письменное заявление. После получения такого заявления страховщик обязан выплатить возмещение, а автовладелец может рассчитывать на выплату в размере страховой суммы.

Особенность абандона заключается в том, что собственнику машины не требуется согласие страховщика на выплату. В случае судебного разбирательства достаточно доказать факт передачи заявления менеджерам страховой компании. Как правило, страховщики предпочитают решать вопросы по абандону через суд, потому автовладельцу лучше запастись терпением.

Как оспорить «тотал»?

Довольно часто решение страховщика о признании полной гибели машины вызывает у автовладельца негодование. Это неудивительно, особенно если после аварии машина осталась на ходу. К тому же нередко менеджеры страховой компании специально завышают стоимость ремонта, чтобы заполучить повреждённый автомобиль. Обычно в подобных аферах участвуют и работники СТОА.

Для полной уверенности в том, что стоимость ремонта была завышена, стоит обратиться к одному из официальных дилеров машины нужной марки. Желательно, чтобы такая СТОА не сотрудничала со страховой компанией, в которой оформлен полис. Специалисты дилерской сервисной станции определят стоимость работ в соответствии с технологией ремонта завода-изготовителя.

Также автовладелец может обратиться к независимому эксперту. Его заключение и мнение специалистов дилерской СТОА помогут объективно оценить обоснованность решения страховщика о признании конструктивной гибели машины. Если автовладелец уверен, что страховая компания пытается его обмануть, следует обращаться в суд.

Какая выплата по ОСАГО если автомобиль не подлежит восстановлению

🔔 Автоюрист сэкономит ваши деньги. ⭐⭐⭐⭐⭐ 100% гарантия, оплата по факту. ☎ тел: +7 495 290-92-46.

Содержание статьи (нажмите для быстрого перехода):

Дорожно-транспортное происшествие может привести к полной гибели автомобиля. Пережив первое потрясение его владелец сталкивается с множеством проблем. Самая главная из них – получение компенсации убытков. На какую сумму можно рассчитывать, если автомобиль был застрахован только по «автогражданке»? Что влияет на размер страховой выплаты? Как определяется тотал? К сожалению, стать участником аварии, после которой машину невозможно отремонтировать может каждый, поэтому предлагаю сегодня поговорить о том, какая выплата по ОСАГО положена автовладельцу в случае, если машина восстановлению не подлежит.

Полная гибель авто: общее понятие

Существенные конструктивные повреждения приводят к полной гибели транспортного средства. В соответствии с пунктом 18, статьи 12 Федерального закона от 25.04.2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств» №40-ФЗ тотал признается, если:

- невозможно провести ремонт поврежденного имущества;

- стоимость восстановительных работ равен или превышает цену автомобиля на момент наступления страхового случая.

После того, как была установлена конструктивная гибель авто, страховая компания обязана выплатить собственнику машины компенсацию. Чтобы определить целесообразность ремонта машины проводится ее экспертиза. Принимается во внимание рыночная стоимость автомобиля из которой вычитают цену уцелевших деталей, узлов и агрегатов. Эти элементы, которые можно в дальнейшем использовать или продать, называются годными остатками. Их стоимость определяется по специальной методике. Эксперт принимает во внимание:

- цена неповрежденного автомобиля;

- дата выпуска авто и период эксплуатации до ДТП;

- количество полученных повреждений;

- затраты на снятие, хранение и предпродажную подготовку уцелевших элементов;

- процентное соотношение стоимости годных остатков и машины.

Далее сравнивается стоимость восстановительных работ без учета износа подлежащих замене комплектующих и средняя рыночная цена такого же автомобиля.

Тотал могут признать, если расходы на восстановление авто составляют 60-85% от его рыночной стоимости. Эта цифра у разных СК может отличаться, так как страховщики ее устанавливают, руководствуясь внутренней политикой компании.

В каких случаях страховщику выгодно признать конструктивную гибель автомобиля

Иногда страховым компаниям выгоднее признать полную гибель транспортного средства, чем выплачивать компенсацию или выдавать направление на восстановительный ремонт. При принятии такого решения учитывается дата выпуска машины. Стоимость годных остатков сравнительно «молодого» автомобиля достаточно высока, что позволяет снизить размер компенсации. Соответственно, уцелевшие элементы авто с пробегом не окажут большого влияния на объем страховой выплаты.

Пытаясь сохранить прибыль страховые компании нередко идут на всевозможные ухищрения. В таком случае владельцу транспортного средства ничего не остается кроме как проверить результаты полученной оценки. Для этого приходится обращаться к независимому эксперту.

Расчет размера выплаты

Как мы уже говорили, при конструктивной выплате для определения размера компенсации из рыночной стоимости автомобиля вычитают цену годных остатков. Используется простая формула:

- Ср – рыночная цена авто на момент гибели;

- Сго– стоимость годных остатков.

При этом нельзя забывать о том, что максимальная сумма возмещения материального ущерба по ОСАГО на сегодняшний день составляет 400 тысяч рублей. Соответственно выплатить страховку в полном объеме за дорогостоящий автомобиль страховая компания не сможет.

Что касается транспортных средств «в возрасте», то признать их ремонт нецелесообразным гораздо проще.

⇓ДАВАЙТЕ РАССМОТРИМ ПРИМЕР: ⇓

Экспертиза показала, что стоимость ремонта поврежденного автомобиля составляет 250 тысяч рублей. На момент аварии рыночная цена автомобиля – 300 тысяч рублей. Стоимость годных остатков – 200 тысяч рублей.

Если воспользоваться вышеуказанной формулой, то пострадавшему автовладельцу страховщик должен выплатить:

300000-200000 = 100000 рублей.

Естественно, что в таком случае проводить восстановительные работы за 250 тысяч рублей нецелесообразно. В таком случае страховщику намного выгоднее признать тотал, чем отремонтировать машину. А вот владельцам авто с пробегом стоит побороться за свои права и попробовать добиться проведения ремонта. Сделать это можно только в том случае, если независимая экспертиза покажет, что результат первичной оценки не соответствует действительности. Спросите – для чего? Ответ прост. Закон не позволяет при ремонте использовать бывшие в употреблении запасные части. Соответственно восстановление пострадавшего в аварии автомобиля окажется для его владельца более выгодным, чем признание его полной гибели.

Годные остатки: кому достанутся уцелевшие детали?

Чтобы максимально уменьшить выплату после признания конструктивной гибели автомобиля страховщики делают все возможное, чтобы подороже оценить оставшиеся годные детали. Эти элементы являются собственностью автовладельца и передаются ему после завершения процедуры. Но собственники авто не всегда хотят связываться с продажей запчастей. Как поступить в такой ситуации? Обязаны ли они забирать годные остатки? Свои разъяснения по данному вопросу дал Пленум Верховного суда РФ. Он постановил, что возвращать собственнику уцелевшие после аварии детали против его воли страховая компания не имеет права (Постановление Пленума СВ РФ №58 от 26.12.2017 года).

Оставив страховщику пригодные детали автовладелец может рассчитывать на полную выплату компенсации. Если собственник машины забирает уцелевшие элементы, то их стоимость вычитается из страховки. Принять решение может только владелец автомобиля. Навязывать ему выгодный для себя вариант страховщик не имеет права.

Получение страховой выплаты при конструктивной гибели авто

Процедура обращения в страховую компанию и последующее получение компенсации при тотале ничем не отличается от стандартной. Автовладелец:

- Принимает участие в оформлении ДТП. Обращаем внимание, что при соблюдении определенных условий сделать это можно при помощи Европротокола, так как с 01.10.2019 года максимальный размер компенсации при использовании Извещения о ДТП для жителей всех регионов России составляет 400 тысяч рублей.

- Подать заявление о наступлении страхового случая и пакет дополняющих его документов (их перечень мы озвучим ниже).

- Предоставить транспортное средство для осмотра. Изначально экспертизу проводят специалисты, сотрудничающие со страховщиком.

- Дождаться принятия решения. Страховая компания может отказать в выплате (для этого у нее должны быть веские основания) или возместить ущерб.

- Получить компенсацию.

Чтобы у страховщика не было оснований отказать в возмещении ущерба автовладельцу нужно не только своевременно обратиться с соответствующим заявлением, но и собрать пакет документов. Понадобится:

- гражданский паспорт или другое удостоверение личности;

- водительские права;

- протокол, составленный сотрудниками ГИБДД или Извещение о ДТП;

- ПТС, СТС;

- постановление о возбуждении административного (уголовного) дела или об отказе в возбуждении;

- квитанции и чеки, подтверждающие понесенные расходы;

- другие документы, имеющие отношение к аварии.

При значительных повреждениях транспортного средства, когда есть вероятность того, что страховая компания признает его полную гибель, мы настоятельно рекомендуем внимательно следить за исследованиями, которые проводятся экспертом и детально изучить заключение специалиста. При возникновении малейших сомнений следует воспользоваться услугами независимого эксперта.

Если сторонний специалист выявит, что заключение эксперта не соответствует действительности, автовладельцу придется готовиться к судебному разбирательству.

Мы можем помочь!

Ниже часть выигранных дел с подтверждающими документами. Мы гарантированно поможем Вам в борьбе с нечестными страховщиками. Оплата только по факту и только при положительном исходе дела.

Консультация юриста онлайн

Квалифицированные юристы и адвокаты, готовы не только дать ответы на вопросы, но и отстоять Ваши интересы как в до судебном, так и в судебном порядке

Благодарим Вас за обращение в юридическую компанию «Лидер»

Мы получили Ваше сообщение, через 15 минут, Вам должен перезвонить наш сотрудник для уточнения информации и консультации по Вашему вопросу

Какие проблемы решают наши юристы?

У Вас возник вопрос? Не знаете сможем ли мы решить Вашу проблему? Убедитесь в квалификации наших специалистов на деле

Обязательно обращайтесь за консультацией. В ходе общения с нашим юристом или адвокатом, Вы получите ответы на все интересующие вопросы в рамках проблемы. В процессе консультации юрист расскажет о перспективах и путях решения Вашей проблемы.

Грамотно составляем претензии, жалобы в различные инстанции (в том числе судебные), исковые заявления, соглашения, договоры и прочие юридически значимые документы. Знайте, что составлять документы такого плана, должен практикующий профессионал, только так удастся избежать недоразумений в будущем.

Выступим в защиту прав клиента. Полноценное ведение дела, начиная с консультации, подготовки документов, ведения переговоров с противоположной стороной и заканчивая защитой прав в судебной инстанции. Здесь клиент сам выбирает, как будет работать наш специалист, это может быть ведение дела до получения положительного решения суда, или ведение дела до определенного этапа.

Если есть хоть самая малая надежда на решения спора без судебной волокиты, то мы обязательно воспользуемся такой возможностью. С нашей стороны полное сопровождение клиента, до подписания соглашения между сторонами. Подготовка документов и проведение переговоров, а так же нахождение компромисса, ложится на наши плечи.

С нашей стороны, тщательная подготовка к суду. Сбор необходимых документов, сбор доказательств. Написание искового заявления в соответствии с требованиями Гражданского Процессуального Кодекса РФ. Подготовка стратегии решения вопроса, проработка всех возможных форс-мажорных ситуаций и пути выхода из них. Обязательно думаем над скрытием фактов, которые могут негативно повлиять на исход дела. По итогу получаем несколько возможных вариантов развития событий, тем самым всегда имеем козырь в рукаве.

Специалисты нашей компании, имеющие солидную практику в обжаловании решений судов любой инстанции, готовы встать на защиту Ваших прав. Если имело место, нарушение со стороны судьи, наши юристы и адвокаты готовы составить апелляционную, кассационную или надзорную жалобу на решение суда. Стоит сразу отметить, что утвердительный ответ, о возможности обжалования конкретного решения суда, принимается нашими специалистами, только после тщательного изучения материалов дела и понимания дальнейших возможностей. Скажу так, далеко не каждое решение суда, можно обжаловать и порой нет смысла тратить время, нервы и деньги. Но если клиент желанием об обжаловании решения преследует иные цели, то мы всегда идем на встречу и работаем в соответствии с поставленной задачей.

Как работает юридическая компания «Лидер»?

В своей работе, мы всегда нацелены на результат и на достижение целей клиента. Ставим точные цели, после чего движемся к их достижению, обеспечивая клиента уверенностью в завтрашнем дне

Чем дольше мы работаем в сфере юридических услуг, тем совершеннее становится наш подход. Не будем скрывать, в начале работы у нас были дела, с которыми мы не справились, но это не значит, что у нас работают плохие специалисты, просто мы умеем признавать ошибки. Тот, кто не признает ошибок, не может развиваться и стать лучше.

В свою очередь, мы учли совершенные ошибки, это помогло создать пошаговый план, которого мы придерживаемся всегда. Следование плану, не позволяет нам упустить, что либо из виду, погружаясь в детали дела, мы разрабатываем план действий, в котором уже учтены все возможные погрешности и варианты развития событий, в том числе, что делать если все пошло не по сценарию.

Как правило, 95% дел, не важно каких, к примеру, семейные споры, трудовые, долговые обязательства, являются типовыми и в таких делах, все развивается по определенному сценарию, мы понимаем какие шаги должны быть с нашей стороны и какие шаги будет предпринимать противоположная сторона, для защиты. Это не гадание на кофейной гуще, все строится на годах практики.

Консультация клиента в устной форме. Даем ответы на вопросы, рассказываем о вариантах решения проблемы, а так же изучение документов

Оценка перспектив дела, ведь очень важно понимать, беремся за дело или нет, мы не даем пустых обещаний. Поиск решения проблемы и заключение договора с клиентом

Подготовка документов, поиск необходимых доказательств по делу. Решение вопроса в до судебном порядке или подготовка к суду, если переговоры не дают результатов

Решение проблемы в судебном порядке, защита прав клиента на каждом без исключения заседании. Работаем до получения положительного решения суда. При необходимости обязательное обжалование решения в суде любой инстанции

План действий по решению проблемы

Профессионал всегда действует обдуманно и согласно намеченным целям. Мы понимаем, что для клиента Важно знать, с кем он будет иметь дело и поэтому хотим еще немного рассказать о принципах которых мы придерживаемся в процессе работы

Важно понять все тонкости и ключевые моменты проблемы, изучить документы, что бы оценить перспективы дела, принять верный курс на решение и прийти к качественному результату.

Мы определим несколько вариантов для решения проблемы, это необходимо. Если, что то пойдет не по плану, мы сможем комфортно пойти по другому пути решения задачи. Тем самым получив нужный результат.

Проводим переговоры с противоположной стороной, в ходе которых мы придем к договоренности и заключению соглашения по возникшему спору. Досудебное соглашение позволит решить вопрос быстрее в 10 раз, чем разрешение спора в судебном порядке.

Не удалось решить спор в досудебном порядке, мы готовим документы, подаем из в суд, прикладываем исковое заявление. Защищаем права клиента в суде, до получения положительного решения.

Хотите через 15 минут узнать решение Вашего вопроса?

Просто заполните форму и нажмите «заказать консультацию»

Обращение к нам ни к чему Вас не обязывает

Мы не навязываем услуги

Не требуем денег

Напротив, мы подробно расскажем о тонкостях проблемы, оценим перспективы дела, а так же расскажем способы выхода из сложившейся ситуации, а Вы сами убедитесь, в квалификации юристов нашей компании.

Благодарим Вас за обращение в юридическую компанию «Лидер»

Мы получили Ваше сообщение, через 15 минут, Вам должен перезвонить наш сотрудник для уточнения информации и консультации по Вашему вопросу

Почему юридической компании «Лидер», можно доверять?

Для нас крайне важно оставить только положительное впечатление от сотрудничества с нами. Если Вы еще ни разу не обращались к нам, то позвольте рассказать Вам о некоторых положительных моментах, которые Вы можете оценить и понять, что мы сторонники строгого порядка и последовательности

Только специалист ежедневно решающий проблемы клиентов, знает тонкости дела, способные кардинально переломить ход дела в пользу клиента

Если Вам знакома ситуация, когда юрист пропадает и по нескольку дней не отвечает на звонки, это не про нас, мы держим Вас в курсе всех дел

У нас очень строгий договор, в нем прописаны все обязанности юриста, все права клиента, нет мутных формулировок, мы соблюдаем условия договора

Если, все же возникла ситуация, когда дело было проиграно по вине нашего юриста, то мы возмещаем 100% расходов на дело. Полное возмещение

Мы оказываем следующие виды юридических услуг и консультаций

Ниже представлены юридические услуги, которые в том числе оказывает наша организация. На самом деле, у нас внушительный штат юристов и адвокатов, работающих в различных правовых сферах. Какой бы сложной не была Ваша проблема, звоните, решение обязательно найдется

Направление гражданского права весьма обширно и охватывает огромную область юриспруденции, в Гражданском Кодексе РФ более 1000 статей и разобраться в таком объеме информации крайне затруднительно, так как важную роль играет правоприменительная практика. Только практикующий специалист сможет дать Вам четкий ответ на поставленный вопрос и защитит Ваши права в суде.

Не важно, неудачная покупка, некачественная услуга или вопрос отказа от качественного товара, дать Вам какие то гарантии и оценить перспективы ситуации, сможет только квалифицированный юрист по защите прав потребителей. Права потребителя, это одно из самых популярных направлений в юриспруденции, именно по данной категории к нам ежедневно поступает более 100 звонков со всей России и мы готовы помочь каждому попавшему в трудную ситуацию потребителю.

Если Вы ежедневно за рулем, то скажу по своему опыту, лучше всегда иметь контакты с проверенным авто юристом, так как может наступить момент, когда звонок авто юристу, может избавить Вас от серьезных проблем. Консультируем по спорам о вине в ДТП, ОСАГО, КАСКО, возмещение ущерба в результате ДТП, ДТП со скрывшимся виновником и пр.

Обратившись за консультацией к семейному юристу, Вы получите не только ответ на вопрос, но так же в рамках разговора, юрист даст Вам полезные советы с учетом Вашей ситуации, подскажет как действовать и каких ошибок не стоит допускать. Так же мы всегда особое внимание уделяем оценка перспектив дела, так как это важнейший этап, на которым мы решаем перспективное дело или нет. Мы всегда честны перед нашими клиентами, если мы беремся за дело, то гарантировано доводим его до победного конца.

Регулярные изменения в жилищном законодательстве, плюс сама сложность вопроса, все это предполагает определенного рода вопросы к юристу по жилищному праву. Опять же может показаться, что мы навязываем услуги! Но ради справедливости, мы лишь хотим предостеречь Вас от ошибок, которые допускают люди, решающие правовые жилищные вопросы самостоятельно. Для успешного подхода к решению данных вопросов, требуются не только знания, но и внушительный багаж опыта. Обращайтесь, мы готовы решить проблему эффективно и с наименьшими затратами.

Консультируем по вопросам восстановления на рабочем месте, невыплаты заработной платы, травмам на производстве и прочим вопросам при которых происходит нарушение трудовых прав работников. С другой стороны, не всегда уязвимой стороной в трудовых отношениях выступает работник, порой юридическая помощь требуется работодателю и в таких ситуациях, мы консультируем и оказываем юридическую помощь работодателям.

Дел решаем в пользу клиентов

Клиентов из 1000, довольны уровнем услуг

Из 300 юристов, практика более 10 лет

Что Вы получите при обращении в юридическую компанию «Лидер»?

Предлагаем Вам подробнее узнать о наших целях, задачах. Мы готовы делиться с Вами любой полезной информацией

На рынке юридических услуг, компания «Лидер» уже более 10 лет и за все это время, мы решили тысячи проблем как физических лиц, так и организаций. Ежедневно к нам обращаются сотни клиентов, что бы получить юридическую консультацию и узнать о перспективах дела и заключить договор на оказание услуг.

Мы всегда готовы защитить Ваши права, так как именно для этого работает наша организация и люди в ней. Если у Вас возникла проблема или вопрос, приглашаем Вас на консультацию, подготовьте вопросы, задайте их нам и получите точный ответ, а так же квалифицированную правовую помощь.

С Вами будут работать, исключительно профильные юристы, только специалисты, разбирающиеся и имеющие солидную практику в решении вопросов одной специализации. Как правило, узкопрофильные юристы и адвокаты, видят, как точно решить проблему, знают ее причину, знают, как действовать, знают, как подготовить документы, как собрать доказательную базу, как обойти ошибки, как подготовиться к суду, какие решение принимают суды по конкретному вопросу, как применить законодательство и самое главное как выиграть дело.

Не буду вводить в заблуждение, не все вопросы можно решить в пользу клиента и мы беремся за дело, только после оценки перспектив, так как нам нужно сказать клиенту как на самом деле обстоят его дела.

Честность и прозрачность работы, помогает нам успешно трудиться на рынке юридических услуг. Если дело не повернуть в пользу клиента, то мы будем вынуждены сказать об этом. Не берем денег за обещания, не наш стиль. Честно дадим ответ, относительно перспектив решения вопроса, «Да» или «Нет». Принятие решения обращаться к нам или нет, принимает клиент. Нет смысла давить, мы знаем наши возможности, мы уверены в своих силах, опыте и знаниях.

Ни для кого не секрет, что участие в решении проблемы юриста или адвоката, значительно повышает шансы на успешный исход дела. Только практикующий юрист знает все тонкости конкретного дела, и общаться с таким специалистом крайне приятно, ведь профессионал, дает четкие ответы на вопросы в процессе юридической консультации, и не важно, проходит она в офисе, онлайн или по телефону.

Только специалист с солидным багажом знаний, знает, как устроена судебная система изнутри, он четко понимает, какие меры нужно предпринять в зависимости от ситуации, какие документы подготовить, как и когда нужно сгладить острые углы, а самое главное какие ошибки не стоит допускать.

Обращаясь в нашу компанию, Вы можете быть уверены в точности ответа, а так же Вы гарантированно можете рассчитывать на профессиональную помощь юриста или адвоката. Прием звонков осуществляется на номера, указанные на сайте, и Вы практически в любое время позвонив по бесплатному номеру, можете проконсультироваться у юриста и мы с радостью простым языком, объясним Вам, как обстоят Ваши дела и на, что можно рассчитывать.

За годы работы, мы поняли, что самое неприятное чувство для наших клиентов, это неопределенность, ведь люди хотят знать, решаема ли их проблема и когда они звонят нам и обращаются онлайн, то задают очень много вопросов, и мы даем на них четкие и понятные ответы, никакой воды, никаких общих формулировок.

Именно за точность и честность, клиенты после каждой юридической консультации выражают благодарность, ведь после разговора с нами, они уже осведомлены и их не мучает чувство неопределенности, что очень важно.

Мы работаем, что бы решать Ваши проблемы, это наша основная задача.

Если мы взялись за решение вопроса, то гарантировано доведем дело до победного и получим необходимое решение суда.

источники:

http://www.avtojurist.su/avtomobil-ne-podlezhit-vosstanovleniyu-kakaya/

http://yurist174.ru/autopravo/osago/totalnaya-gibel-avto-po-osago-ne-podlezhit-vosstanovleniyu