Содержание

- 1 Что такое Card2Card?

- 2 Некоторые термины

- 3 Как сделать перевод с карты на карту?

- 4 Как это работает? Особенности технологии

- 5 Технический овердрафт после C2C

- 6 От чего зависит скорость перевода?

- 7 Как перевести с карты на карту бесплатно. Доступные способы перевода без комиссии

- 7.1 Бесплатный перевод с2с на другие карты. Выталкивание

- 7.2 Бесплатное пополнение с карты любого банка. Стягивание

- 7.3 Привязка карт

- 7.4 Зачем нужна карта-посредник (прокладка)?

- 8 Рекомендации по применению технологии C2C

Вы наверняка слышали о возможности перевода денег с карты на карту (Card2Card), и, скорее всего, сами переводили деньги таким способом, например, оплачивали услугу или перекидывали средства своим родственникам или знакомым. Это весьма удобный современный способ перевода, так как деньги доходят до получателя, как правило, практически мгновенно (пусть и с небольшой комиссией), и не надо узнавать полные реквизиты банковского счёта – достаточно узнать номер карточки получателя средств. Кроме того, подобную операцию можно сделать на сайте практически любого известного банка (и не только), а не топать ножками в отделение банка и тратить время на вбивание реквизитов в соответствующий бланк заявления для осуществления межбанковского перевода (его, кстати, можно сделать и из интернет-банка, что выходит значительно дешевле).

На самом деле эту технологию можно и нужно использовать гораздо чаще, например, при пополнении вкладов, карточных счетов или для погашения кредитов, и делать это без комиссии. Мы расскажем, как и в каких банках можно перевести деньги с карты на карту бесплатно, на какие моменты надо обратить внимание, чтобы всё прошло гладко.

Что такое Card2Card?

Card2Card (созвучно с Card-to-Card) – это технология (сервис) перевода денежных средств с карты на карту любого банка по её номеру (не путать с номером счёта карты!), доступная круглосуточно и без выходных. Перевод не идёт напрямую между банками, он в обязательном порядке осуществляется через МПС (международную платёжную систему), к примеру, Visa, MasterCard, отечественная МИР и т.д. Платежная система является не просто посредником, а ключевым звеном, который объединяет все банки в единую систему по всему миру, собственно, благодаря этому мы и можем расплачиваться по нашей карте в любом магазине мира (где поддерживается МПС карточки) и в том числе переводить деньги между картами различных банков.

Межбанковский перевод, к слову, осуществляется через Центральный банк РФ, и, как правило, длится несколько рабочих дней.

Новейшая Система Быстрых Платежей (СБП) от ЦБ РФ является перспективной технологией мгновенного перевода, которая в отличии от Card2Card, позволяет делать платёж/перевод по номеру телефона получателя или по другому идентификатору, например, по QR-коду. Является непосредственным конкурентом переводам по номеру карты и обладает рядом ключевых преимуществ.

Вы можете встретиться и с другими названиями этой технологии: Card-to-Card, C2C (звучит, как: си-ту-си), Moneysend (говорят: манисенд или сманисендить), Visa Direct (ранее – Visa Transfer). Но здесь необходимо уточнить, что два последних термина подразумевают, строго говоря, переводы между карточками конкретной платёжной системы: Moneysend работает в рамках MasterCard, а Visa Direct в рамках Visa. А когда мы говорим о Card2Card, то всё-таки имеем в виду универсальный сервис перевода между карточками любых МПС (точнее, заранее оговорённых в условиях работы сервиса).

Ещё нюанс – с помощью C2C можно перекинуть деньги на карточку любого банка мира, но не каждый сервис имеет такую возможность, в рамках России – пожалуйста. На сайте Visa, к примеру, вы можете ознакомиться с таблицей, куда сведены услуги и возможности каждого указанного в ней российского банка (на скрине указаны лишь часть банков).

Некоторые термины

Для удобства дальнейшего восприятия информации, приведём расшифровку и сокращения некоторых терминов, которые будут нам встречаться в статье, они же часто встречаются в банковском сленге:

- интернет-банк – ИБ;

- мобильное приложение – МП;

- межбанк – межбанковский перевод;

- теховер – технический овердрафт;

- карта-донор – c которой переводят деньги;

- карта-получатель (реципиент от англ. «recipient») – на которую переводят;

- карта-посредник – используется как промежуточное звено между донором и получателем в целях осуществления полностью бесплатного перевода (или с минимальной комиссией);

- выталкивание (от англ. «push» – толкать) – перевод с карты-донора на карточку-получатель, доступный в ИБ (или в МП), банкомате, на официальном банковском сайте или в ЛЮБОМ сервисе Card2Card;

- стягивание (от англ. «pull» – тянуть) – особенность этой операции в том, что её можно совершить только на сайте, в ИБ (или в МП) банка, карту-получатель которого вы пополняете с карты-донора любого другого банка (правильнее будет говорить: пополняем счёт карточки). Также вам может встретиться такое название этой операции, как «вытягивание» или «стягивание на себя».

Как сделать перевод с карты на карту?

Итак, вам надо перевести деньги с одной карточки на другую, что для этого нужно сделать по шагам.

Шаг 1. Ищем в интернете сайт с сервисом Card2Card. Лучше, если это будет сайт известного банка, платёжной системы или финансового портала (например, banki.ru). Воспользуемся для примера сервисом банка Тинькофф.

Шаг 2. Заполняем реквизиты карты-донора (номер, срок действия и CVC-код) и номер карточки –получателя. В нашем случае средства можно перевести по номеру договора (на карточный счёт, который в этом договоре фигурирует). После введения требуемой суммы тут же рассчитается комиссия за перевод.

Перед тем как продолжить, не помешает ознакомиться с лимитами, тарифами и условиями публичной оферты.

Вы узнаете стоимость услуги, сроки зачисления средств и другие ограничения. Также сервис уведомит вас о возможности взимания дополнительной комиссии банком-эмитентом (выпустившим карточку-донор).

Имейте в виду, что у банка-эмитента донорской карточки могут быть свои ограничения, например, по карточке Сбербанка, используемой в примере, максимальная сумма перевода составляет 30 тыс. рублей.

Шаг 3. Банк-эмитент вышлет на ваш сотовый (который «привязан» к карте-донору) SMS-сообщение с одноразовым паролем, который надо ввести в предложенное поле. Это результат работы протокола 3D Secure, который является дополнительным этапом аутентификации держателя карты (проверка подлинности пользователя).

Шаг 4. Если банк-эмитент или платёжная система не ответили отказом и всё прошло благополучно, то на экране вы увидите соответствующее уведомление.

Но операция могла и не пройти, и на это есть немало причин со стороны эмитента, МПС и самого сервиса, например:

Как это работает? Особенности технологии

Чтобы понять особенности технологии, надо иметь представление о том, как она функционирует. Когда мы видим на сайте сервиса сообщение об успешном переводе, это совсем не означает, что деньги появились на счёте карты-получателя. Это говорит лишь о том, что успешно прошла авторизация, то есть платежная система и банк-эмитент дали разрешение на проведение операции, в результате которой на переводимую сумму уменьшается баланс карты-донора и увеличивается баланс карточки-получателя.

При этом состояние самих карточных счетов не меняется. Деньги на карточке-получателе резервируются (находятся во временном «холде») до тех пор, пока не произойдёт передача бухгалтерской документации между банками-участниками перевода (через МПС). И только после этого деньги «размораживаются» и осуществляется реальное пополнение на счёте получателя и списание со счёта отправителя. Реальный перевод денег может занять несколько дней (а в ряде случаев он может затянуться на дольше).

Как видите, технология Card2Card вовсе не означает, что ваши средства тут же окажутся на счёте карты-получателя (её ещё называют псевдомгновенной), несмотря на то что на балансе карты вы их увидите, но баланс счёта при этом не изменится (это случится только через несколько дней, если только вы не делаете внутрибанковский перевод между своими карточными счетами – там мгновенное зачисление на счёт).

Технический овердрафт после C2C

Особенность C2C, описанная выше, может сыграть с вами злую шутку. Допустим, вам перевели на «пустую» дебетовую карту 5000 рублей, на вашем счету пока ещё 0 руб., и вы тут же делаете покупку на эту же сумму в магазине. Бухгалтерская проводка по оплате за товар (перечисление средств со счёта вашей карты на счёт банка-эквайера, который предоставляет магазину услугу эквайринга) может сформироваться раньше, чем произойдёт реальное пополнение по операции Card2Card, то есть ваш банк вынужден вас кредитовать на сумму покупки (иными словами, деньги, списанные за покупку, разморозятся быстрее, чем средства, предназначенные для пополнения счета).

Таким образом, вы влезаете в несанкционированный или технический овердрафт, и банк в соответствии со своими тарифами вполне может потребовать с вас уплатить проценты за использование кредитных средств.

К счастью, известные банки судя по отзывам такие шутки с клиентами не проделывают, но предупреждён – значит, вооружен!

От чего зависит скорость перевода?

В большинстве случаев переведённые средства появляются на балансе карты-получателя в считаные минуты после перевода – это заслуга технологий MoneySend и Visa Direct, правда, на карточном счёте деньги появляются значительно позже – через 1-5 дней (иногда и раньше – в течение нескольких часов, судя по отзывам). Иногда случается, что они и вовсе до него не доходят. Почему такое случается?

Cроки зачисления денежных средств зависят от платежной системы и скорости обработки подобных платежей банками-получателями. Когда мы получаем уведомление о приходе денег через пару минут после пополнения с другой карточки – это всего лишь результат авторизации операции перевода со стороны МПС (если банки-получатели поддерживают вышеуказанные технологии, то баланс вашей карты пополнится быстро). В принципе, вы можете этой карточкой расплачиваться в магазине, но лучше деньги в банкомате не снимать – точно попадёте на теховер (на счету денег-то нет пока).

Если вы перекидываете деньги между картами одной платёжной системы, то деньги придут гораздо быстрее, чем при переводе между карточками разных платёжных систем. Переводы внутри банка проходят практически мгновенно, так как здесь не участвует МПС, но некоторые банки могут обрабатывать платежи в строго определённое время (по разным причинам), поэтому зачисление на счёт может произойти только в следующий рабочий день. Как правило, банки указывают время появления средств на счёте по каждому способу пополнения, а вот точную скорость перевода можно узнать опытным путём.

Как перевести с карты на карту бесплатно. Доступные способы перевода без комиссии

Теперь поговорим о применении вышеописанной технологии с выгодой для себя. Есть немало способов, как перевести с карты на карту бесплатно. Ими мы обязаны не только банкам и соответствующим сервисам, но увлечённым людям, которые собирают информацию и публикуют её на форумах известных финансовых сайтов (самый известный, конечно же, banki.ru) и на страницах собственных блогов. Мы рассмотрим ниже, как стягивать на себя и выталкивать деньги без комиссии.

Бесплатный перевод с2с на другие карты. Выталкивание

Итак, если вам необходимо перекинуть (вытолкнуть) денежные средства с вашей карты на другую, то лучше найти соответствующий банк (сервис), который позволяет это сделать без комиссии. Доступны следующие сервисы (способы):

1. Банк Тинькофф позволяет с дебетовой карты Блэк перевести бесплатно деньги на любую карту до 20 000 рублей за расчётный период (за месяц). Операция доступна в ИБ, МП и на официальном сайте банка.

2. Рокетбанк по тарифному плану «Всё включено» даёт возможность со своей дебетовой карты «Открытие – Рокет» делать перевод на карту другого банка бесплатно до 100 тыс. рублей в месяц.

3. На сайте платёжной системы MasterCard https://card2card.mastercard.ru/ доступен перевод без комиссии между карточками MasterCard на сумму до 75000 руб. (в настоящее время действие акции приостановлено)

4. На сайте МПС MasterCard по ссылке https://loanrepayment.mastercard.ru/ у держателей карт MasterCard есть возможность оплатить кредит с комиссией 0%. Данный сервис предоставляется ООО НКО «Рапида» (предложение на данный момент не действительно).

Несмотря на то что данный сервис предназначен для онлайн-платежей за кредит (в назначении платежа так и пишется: «погашение» кредита), с его помощью можно сделать бесплатный перевод на любую карту суммы до 15 тыс. рублей (проверено, работает!). Единственный нюанс! В большинстве случаев вам необходимо будет указать реквизиты счёта получателя, такие как БИК банка и номер счёта (узнать эти реквизиты можно в ИБ, МП или в отделении банка), хотя при выборе определённого банка (например, Тинькофф или Русский стандарт) возможен перевод на номер карты или номер договора. Также вам необходимо будет указать номер карты-отправителя и такие её реквизиты, как срок действия, CVC-код.

5. Социальная сеть «Вконтакте» даёт возможность перевести деньги между картами. С карточек MasterCard и Maestro можно выталкивать без комиссии не более 75 тыс. рублей в месяц (минимальный перевод 100 руб.). В реальности вы переводите средства с вашей карточки на аккаунт вашего «друга», владелец которого может отправить полученные ему деньги на любую карту МПС МИР, Visa или MasterCard по её номеру (предложение действительно до 31.03.2019 – уже неоднократно продлевалось, и, скорее всего, будет продлено).

6. Любые пользователи смартфонов Samsung, подключенных к платёжному сервису Samsung Pay, теперь могут переводить деньги между картами непосредственно из этой системы. Отправлять перевод можно с любой карты, добавленной в Samsung Pay (достаточно выбрать номер телефона получателя из списка контактов на своем смартфоне или ввести его вручную). Получатель сам решает на какую карту получить перевод. (в настоящее время действие акции приостановлено)

Подробнее о технологии смотрите здесь.

Бесплатное пополнение с карты любого банка. Стягивание

Стягивание средств с другой карты – это тот же самый Card2Card, с тем отличием, что его надо выполнять непременно в ИБ или МП (иногда на официальном сайте) вашего банка (при наличии такой возможности, конечно, так как не каждый банк имеет такой функционал, а из имеющих – не все могут похвастаться отсутствием комиссии). Возьмём, для примера, интернет-банк Тинькофф, и пополним счёт дебетовой карты Блэк с карточки Сбербанка C2C-переводом. Тариф Тинькофф банка позволяет бесплатно стягивать с других карт до 300 тыс. рублей за расчётный период.

Достаточно заполнить поля откуда и куда (в нашем случае карта сбера была запомнена в ИБ поэтому достаточно выбрать её из списка, а не забивать её номер полностью). После введения пароля из СМС-сообщения карта пополнится на нужную сумму.

Обратная операция со стороны Сбербанка (т.е. выталкивание) уже облагалась бы комиссией, поскольку Сбер не позволяет бесплатно выталкивать деньги со своих карт.

Обратим ваше внимание на наличие лимитов на карте-доноре, стягивание свыше разового лимита (напомним, что у Сбера он равен 30 тыс. руб.) приведёт к отказу операции.

Ниже вы можете ознакомиться со списком банков, которые позволяют бесплатно стягивать с карточек любых банков. Список взят с форума банковского портала банки.ру, куда мы рекомендуем вам периодически заглядывать.

Обратите внимание! Ряд банков возьмут за исходящий перевод (с карты-донора) комиссию, а некоторые и вовсе его не позволят сделать. При этом размер комиссии вы узнаете только после операции – в смс-сообщении от банка-эмитента карточки-донора (если подключена услуга смс-информирование) или в ИБ этого банка.

Если комиссия за стягивание со стороны других кредитных организаций явно не оговаривается в тарифах, то ориентируйтесь на комиссию за снятие наличных в банкоматах других банков или за исходящий перевод C2C. Если вы не уверены, что комиссия отсутствует, то это можно проверить, попытавшись стянуть с карты-донора всю сумму, находящуюся на её счете. При наличии комиссии банк-донор откажет в операции.

Имейте в виду, что при стягивании с кредитной карты комиссия будет весьма значительной (банки специально устанавливают заградительные комиссии, чтобы кредитки использовались по назначению, а не для обналичивания), и будьте готовы к вылету из льготного периода – на переведённые деньги тут же начнётся начисляться процентная ставка по кредиту, предусмотренная тарифом.

Также ряд банков берут комиссию за входящий перевод (при превышении лимита на сумму пополнения).

Привязка карт

В ряде случаев для осуществления стягивания необходимо «привязать» (зарегистрировать) карту-донор, иными словами банк должен убедится, что это ваша карточка. Привязывать карты нужно, например, при пополнении с других карт в личных кабинетах карт Кукуруза или Билайн (эмитентами этих карточек является РНКО «Платёжный центр»). Процедура привязки проходит быстро и просто – с указанной вами карты будет списана небольшая сумма (как правило, до 10 рублей), которую надо будет ввести в специальное поле. Потребуется в соответствующие поля ввести все реквизиты карты и одноразовый пароль из полученного от банка смс-сообщения. При совпадении сумм карта считается привязанной. Списанные деньги вернутся на счёт через несколько дней.

Впоследствии для пополнения с привязанного пластика необходимо будет ввести нужную сумму, секретный код (CVC2/CVV2) и одноразовый пароль (все остальные реквизиты сервис «запомнит»).

Операция привязки во многих банках не требуется – пополнение на требуемую сумму происходит сразу после введения реквизитов карточки и прохождения процедуры идентификации с введением разового пароля.

Зачем нужна карта-посредник (прокладка)?

Допустим, у вас есть сбербанковская зарплатная карта, и вы завели новую банковскую карту, которая не умеет стягивать с других карточек или берёт за это комиссию. Конечно, можно снимать деньги в банкоматах Сбера и пополнять счёт новой карточки в терминалах (банкоматах с функцией cash-in) или в кассах банка, но это не всегда удобно.

Проблема решается заведением карты-посредника (с бесплатным годовым обслуживанием, конечно же), которая сможет бесплатно стянуть деньги с зарплатной сберовской карточки, и без комиссии вытолкнуть их со своего счета на вашу новую карточку-получатель (либо по номеру карты, либо межбанком). Такие карты ещё называют транзитными или прокладками.

Отличным претендентом на транзитную карту является дебетовая карта Блэк Тинькофф банка (её можно сделать полностью бесплатной, подключив после получения тариф 6.2). Она хорошо подходит на эту роль, так как может бесплатно стягивать и бесплатно выталкивать средства по технологии по C2C, а также позволяет осуществлять бесплатный межбанк по реквизитам банковского счета любой карты.

Иногда требуется стянуть деньги с карт, которые не поддерживает функцию 3D-Secure (такое встречается, но весьма редко). В этом случае можно воспользоваться картами-прокладками Кукуруза или Билайн, которые умеют стягивать с таких карт, не поддерживающих этот протокол дополнительной идентификации.

Рекомендации по применению технологии C2C

Придерживайтесь следующих рекомендаций для осуществления CARD2CARD переводов:

1. Пользуйтесь сервисами известных банков и банковских порталов. Использование сторонних сервисов чревато компрометацией карты и потерей всех денег на счёте. Кроме того, сторонние сервисы могут брать за свои услуги внушительную комиссию.

2. Заранее узнавайте лимиты и комиссии на совершении переводов, будь то стягивание или выталкивание.

3. Если банк карты-донора вам отказал один раз, то не надо пытаться ещё раз выполнить подобную операцию (даже посредством другого сервиса). Банк может решить, что с карточного счёта хотят увести деньги и заблокирует карточку. Лучше повторить такую же операцию через 24 часа.

4. Не переводите деньги с кредиток, чтобы не попасть на большую комиссию и не вылететь из льготного периода.

- Оформить кредитку «Разумная» Ренессанс Кредит Банка, бесплатное обслуживание, льготный период 145 дней всегда!

- Оформить кредитку «365 дней без %» Альфа-Банка, бесплатное обслуживание, 1 год без % на любые покупки!

- Оформить карту рассрочки «Халва» Совкомбанка, бесплатное обслуживание, беспроцентная рассрочка (в том числе на снятие наличных), кэшбэк до 10%, процент на остаток до 12%

- Оформить кредитную карту «180 дней» Газпромбанка, бесплатное обслуживание 1-Й год, льготный период до 180 дней

5. Всегда ищите способы перевести (пополнить) средства без комиссии. К вашим услугам банковские форумы, финансовые блоги и, собственно, сайт Финансы для Людей.

Напоследок хочется пожелать вам делать переводы удобно и бесплатно, и повышать уровень своей финансовой грамотности – это позволит вам существенно сэкономить на банковских операциях!

Содержание

- Как работают денежные переводы с карты на карту

- Виды p2p-переводов

- Как это работает?

- Юридические артефакты

- За что мы платим комиссию

- Механика банковского перевода денег с карты на карту и по реквизитам. Нюансы, о которых вы точно не знали.

- Популярность переводов «CARD to CARD»

- Переводы по реквизитам

- Механика работы

- Переводы с карты на карту

- Как это работает здесь?

- Исключение платёжных систем из схемы

- Переводы между странами

Как работают денежные переводы с карты на карту

Несмотря на то, что популярность данного вида переводов с каждым годом растёт все больше, в интернете очень мало информации о том как они работаю «изнутри» и в этой статье я простым языком расскажу что такое p2p-переводы, какие они бывают и как они устроены.

Переводы с карты на карту (они же p2p, card2card, c2c) – это способ перевода денег в Интернете между физическими лицами с использованием реквизитов банковских карт. Для перевода необходимо иметь свою банковскую карту (и желательно деньги на ней) и знать номер карты получателя.

Перевести деньги с карты на карту можно практически в любом интернет-банкинге, но если у вашего банка такой функции нет, то можно воспользоваться сторонними сервисами (гуглим «переводы с карты на карту»).

- Нет необходимости физически доставлять деньги получателю или в отделения систем денежных переводов — экономия вашего времени;

- Круглосуточная работа сервисов 24х7;

- Быстрое зачисление, в 99% случаев деньги зачисляются в течение 1-2 минут, но по закону деньги могут идти до 5 дней.

Недостатки:

- За перевод взымается комиссия (в среднем 1.5% мин. 50 руб., однако некоторые банки по определенным направлениям комиссию не взимают, например,

при переводе между своими картами или при переводе с карты чужого банка на свою); - Переводы могут отслеживаться (например, налоговой);

- Лимиты. В среднем максимальная сумма разового перевода составляет до 150 000 RUB, в сутки до 300 000 RUB, в месяц до 1 500 000 RUB;

- Есть вероятность (пусть и незначительная) что деньги могут не зачислиться на карту получателя из-за технических проблем на стороне банка и вы будете вынуждены тратить время на общение с банком и поиск своих денег, процесс этот может затянуться и все это время сумма перевода вам будет недоступна.

Виды p2p-переводов

Внутренние — переводы с банковской карты, выпущенной в российском банке на банковскую карту, выпущенную в российском банке.

Трансграничные — переводы с банковской карты, выпущенной в российском банке на банковскую карту, выпущенную в зарубежном банке (например, в Украине). Немногие банки предоставляет такую услугу, комиссия при переводе за границу как правило намного выше (в среднем 2% + 150 RUB и плюс еще валютная конвертация), а лимиты на переводы ниже.

При трансграничных переводах деньги списываются с вашей карты в рублях, конвертируются по курсу международной платежной системы VISAMastercard (как правило курсы МПС не сильно отличаются от ЦБ, узнать точные курсы МПС можно воспользовавшись калькуляторами: Mastercard VISA) в валюту платежной системы (евро или доллар), после чего происходит еще одна конвертация в местную валюту по курсу банка выпустившего карту получателя (тут уже вы где-то 0.5% потеряете, но можете и больше, все зависит от жадности банка). Например, при переводе с российской карты на украинскую будет две конвертации — RUB->USDEUR->UAH.

Совершать перевод на российских сервисах с использованием карты отправителя выпущенной за границей нельзя. Также нельзя совершать перевод с российской карты на карты локальных платежных систем, таких как белорусская «Белкарт» или китайская «UnionPay», т.е. карта получателя должна быть либо VISA либо Mastercard.

Как это работает?

Для начала давайте рассмотрим участников процесса:

Банк-эмитент карты отправителя и карты получателя, т.е. тот банк который выпустил карту.

Банк-эквайер — банк осуществляющий прием реквизитов банковских карт и осуществляющий процессинг перевода — взаимодействие с платежными системами, проверку на мошенничество и тд. Банк-эмитент и банк-эквайер могут быть одним и тем же банком.

Платежная Система. Когда мы совершаем перевод с карты на карту и вводим реквизиты карт отправителя и получателя, банк-эквайер не знает, что это за карты и каким банкам они принадлежат и обращается в ПС (т.к. у ПС есть юридические взаимоотношения со всеми банками членами ПС и вся информация о том какие карты какими банками были выпущены).

Также ПС выполняет функции клиринга и т.к. деньги фактически приходят на счет в банке только на следующий день — является гарантом того, что деньги точно придут, что позволяет зачислять деньги на карту физ. лицам мгновенно не ожидая завершения расчетов.

ПС бывают международные (VISA, Mastercard и т.д.) и локальные (Белкарт, Элкарт и тд).

Сервис-провайдеры (IPSP). Представьте, что вы не очень крупный банк и хотите предоставить своим клиентам возможность переводить деньги с карты на карту у себя в интернет-банкинге. Для этого вам потребуется:

- пройти сертификацию PCI DSS

- получить лицензии VISAMastercard

- провести доработки на процессинге

- разработать интерфейсы и т.д.

Все это стоит довольно существенных денег, которые маленький банк очень долго будет отбивать на комиссиях с переводов, и возможно не отобьет никогда. В этом случае на помощь приходят сервис-провайдеры — это компании, которые проинтегрировались с банками-эквайерами, у которых есть все необходимые лицензии, которые разработали интерфейс и предоставляют уже готовый сервис в различных форматах: API, виджет (iframewebview), брендируемое мобильное приложение и тд. Предоставляют сервис они бесплатно, а зарабатывают на комиссии с переводов (SaaS) и часть этой комиссии отдают той площадкебанку, на котором размещается сервис.

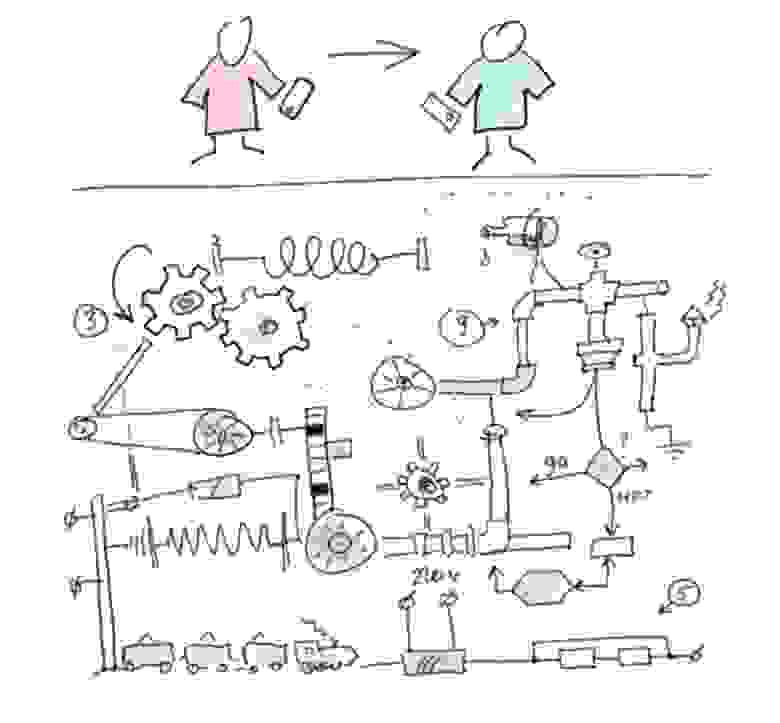

Верхнеуровнево процесс перевода выглядит следующим образом:

1. Отправитель вводит реквизиты перевода (данные карт, сумму и т.д.)

2,3. Реквизиты передаются в банк-эквайер (либо напрямую, либо через сервис-провайдера)

4. Банк-эквайер инициирует перевод обращаясь в платежную систему и пересылая ей реквизиты перевода

5. Платежная система определяет по номеру карты банк-эмитент карты отправителя и отправляет в банк запрос на перевод

6. Банк-эмитент проводит авторизацию – перенаправляет отправителя на страницу ввода 3DS (смс или push-уведомление с кодом)

7. Отправитель вводит проверочный код

8. Банк-эмитент карты отправителя отправляет ответ в платежную систему о том, что авторизация проведена успешно

9. Платежная система отправляет запрос в банк-эмитент карты получателя на зачисление денежных средств на карту получателя

10. Банк-эмитент карты получателя зачисляет деньги на расчетный счет получателю

Когда вы увидели надпись об успешном переводе (и у вас деньги списались, а получателю начислились), на самом деле деньги еще никуда не ушли, успешно прошла только авторизация. Деньги уйдут на следующий день, после того как в конце операционного дня ПС проведет клиринг и сообщит банку-эмитенту карты отправителя, что ему необходимо отправить деньги в банк-эмитент карты получателя, а также выставит отдельный счет для оплаты комиссии в пользу ПС. Именно поэтому иногда переводы задерживаются, так как некоторые банки ждут завершения фактических расчетов, которые происходят только на следующий день.

Банковский клиринг — это взаимозачет, выглядит следующим образом:

- Вася перевел из банка «А» в банк «Б» 200 рублей

- Оля перевела из банка «А» в банк «Б» 100 рублей

- Костя перевел из банка «Б» в банк «А» 400 рублей

Вместо совершения 3 разных переводов в течении дня, банки ждут конца дня и совершают только один на сумму 100 рублей из банка «Б» в банк «А».

Юридические артефакты

Оферта — это договор между физическим лицом и банком-эквайером на совершение p2p-перевода. Когда вы совершаете перевод вы проставляете галочку о том, что соглашаетесь с условиями оферты (иногда она бывает проставлена по умолчанию). Если у вас возникнут проблемы с переводом, то де-юре вам нужно обращаться в банк-эквайер по реквизитам указанным в оферте. Де-факто первым делом лучше попробовать воспользоваться контактами техподдержки сервиса в котором вы совершали перевод.

Обращаю внимание что если вы переводите деньги, например, на сайте банка «А» то в оферте, особенно у маленьких банков и у финансовых сервисов может быть указан другой банк — «Б», и юридически вы предъявить в банк «А» ничего не сможете, так как услугу по переводу вам оказывал в данном случае банк «Б».

ФЗ-161 «О национальной платежной системе» — этот ФЗ, который должны соблюдать все банки-эквайеры, следит за соблюдением данного закона ЦБ РФ. Если вас как физ.лицо обидел какой-то банк, например, вы совершили перевод с карты на карту и он не дошел в течении 5 календарных дней до получателя и деньги не вернулись (это максимальный срок по данному ФЗ), а банк отказывается вам помогать в решении данного вопроса, то вы можете написать жалобу в ЦБ — это может помочь.

Правила платежных систем (VISA, Mastercard , МИР ) — все банки эмитирующе карты являются членами ПС, и обязаны следовать правилам ПС, при нарушении этих правил банк может получить большой штраф. В целом для общего развития правила можно прочитать, чтобы понимать, чем руководствуются банки. Однако физ.лица обратиться в ПС с жалобой на нарушение банком правил не могут, так как физ. лица не являются членами ПС. Как говорилось в фильме Пираты карибского моря — «Кодекс пиратский и наши законы писаны для нас» 🙂

За что мы платим комиссию

Комиссия за p2p-перевод состоит из:

- Комиссии ПС — комиссия которую взимает ПС за то, что выступает связующим звеном между всеми банками и осуществляет клиринг. Но если перевод осуществляется между клиентами одного и того-же банка (или в некоторых случаях одного и того же процессинга), то запрос на авторизацию в ПС не идет и соответственно для банка такие переводы бесплатны (но это не значит, что они будут бесплатны для клиентов).

- Комиссии банка-эквайера — банк-эквайер получает свою долю от комиссии ПС за то, что непосредственно оказывает услугу по переводам, поддерживает инфраструктуру и тд. Таким образом стимулируется развитие рынка безналичных переводов.

- Комиссии сайта на котором расположен сервис p2p-переводов. Если вы переводите деньги, например, на условном сайте «переведиденьги.рф» или какого-нибудь маленького банка который не является эквайером, то как правило сайтбанк тоже зарабатывают небольшой процент на каждом переводе.

- Комиссии сервис-провайдераза посредничество (если он есть).

Для того чтобы сэкономить на комиссии, внимательно изучайте сервисы банков, картами которых вы пользуетесь. Например, некоторые банки у себя на сайте позволяют переводить с чужих карт на свои бесплатно (таким образом привлекая деньги в банк), и использовать сервис банка-эмитента карты получателя может быть выгоднее чем переводить из вашего интернет-банкинга.

На комиссии также можно сэкономить, воспользовавшись Системой Быстрых Платежей, но это уже тема для отдельной статьи.

Источник

Механика банковского перевода денег с карты на карту и по реквизитам. Нюансы, о которых вы точно не знали.

![]()

Переводы денежных средств сегодня уже очень прочно вошли в нашу повседневную жизнь. Порой, отправляя деньги своему приятелю или родственнику из соседнего города или даже другой страны, мы наблюдаем лишь отточенный до мелочей результат совершения операции – поступление денежных средств на счёт отправителя. Мы совершенно не задумываемся о тех сложнейших и высокотехнологичных процессах, которые стоят за простой, на первый взгляд, операции перевода с карты на карту.

Популярность переводов «CARD to CARD»

Кстати, ожидаемо, что переводы с карты на карту гораздо популярнее чем переводы со счёта на счёт (при том что второй способ гораздо дешевле первого). На это есть 2 причины:

- При переводе со счета на счет необходимо заполнить достаточно много реквизитов счета, а именно ФИО владельца счета, номер счета, БИК банка и т.д. Это неудобно и занимает время

- Нужно знать этот номер счета, которого нигде нет в открытом доступе. Необходимо заходить в личный кабинет, искать его там. Не у всех есть этот личный кабинет или не все умеют им пользоваться. Когда ты делаешь перевод кому-то другому, нужно просить, чтобы он нашел этот номер счета, выслал его тебе. Перевод превращается в целый процесс. Представьте, что вам нужно перевести 150 рублей таксисту Uber и вы начнете просить у него реквизиты счета, он просто выпадет в осадок, он такого понятия даже не знает. Тогда как номер карты доступен на обороте карты, его можно просто сфотографировать и скинуть отправителю средств. С номером телефона все еще проще.

Переводы с карты на карту или по номеру телефона намного проще для клиента и поэтому более популярны.

Сейчас, давайте разберёмся в технических тонкостях переводов денежных средств.

Переводы по реквизитам

Перевод со счета на счет по реквизитам — это старая технология, в которой задействован Центробанк, и там все строго и долго. Банк отправитель отправляет в ЦБ специальный платежный документ. У Центробанка есть требования к этим документам, в частности, их можно отправлять только в рабочие дни и только в строго отведенное время — эти временные промежутки в банках называют «рейсами». До 2 июля 2018 года эти рейсы были строго фиксированы по времени. Сейчас вместо рейсов в ЦБ теперь действует так называемый «сервис несрочного перевода»: переводы обрабатывают не в определенное время, а каждые 30 минут. То есть теперь банкам не нужно ждать специального рейса, чтобы сделать перевод.

Механика работы

Центробанк в свое рабочее время получает платежный документ, проверяет данные и, если все в порядке, подтверждает перевод. Соответствующую информацию ЦБ передает в банк-получатель платежа. Банк-получатель проверяет данные человека, для которой предназначен перевод, и перечисляет деньги на его расчетный счет. Если в реквизитах есть ошибки, перевод попадает в список «невыясненных платежей». Если за пять рабочих дней получателя так и не найдут, деньги вернут обратно отправителю.

В схеме перевода со счета на счет – максимум три участника, банк отправитель, банк получатель и ЦБ, посредники не вовлекаются. Технология обкатанная, пусть не быстрая, но дешевая, поэтому как правило Банки ничего не берут за такие переводы.

Переводы с карты на карту

Переводы с карты на карту (они же p2p, card2card, c2c) – это способ перевода денег в Интернете между физическими лицами с использованием реквизитов банковских карт. Для перевода необходимо иметь свою банковскую карту и номер карты получателя. Или только номер карты получателя, если перевод происходит из личного кабинета.

Как это работает здесь?

Для начала рассмотрим участников процесса

Банк-эмитент карты отправителя и карты получателя, т.е. тот банк который выпустил карты отправителя и получателя (прим. банки могут быть разными).

Банк-эквайер — банк осуществляющий прием реквизитов банковских карт и осуществляющий процессинг перевода — взаимодействие с платежными системами, проверку на мошенничество и тд. Банк-эмитент и банк-эквайер могут быть одним и тем же банком, а могут быть и разными (прим. на практике, все три банка могут быть разными. У отправителя может быть карточка Банка А, у получателя платежа может быть карта Банка Б, и воспользоваться сервисом переводов с карты на карту отправитель может от третьего Банк В).

Платежная Система (ПС, например, VISA, Mastercard). Когда мы совершаем перевод с карты на карту и вводим реквизиты карт отправителя и получателя, банк-эквайер не знает, что это за карты и каким банкам они принадлежат и обращается к ПС (т.к. у ПС есть юридические взаимоотношения со всеми банками членами ПС и вся информация о том какие карты какими банками были выпущены). Также ПС выполняет функции клиринга (прим. клиринг — безналичные расчёты между странами, компаниями, предприятиями и банками за поставленные, проданные друг другу товары, ценные бумаги и оказанные услуги) и т.к. деньги фактически приходят на счет в банке только на следующий день — является гарантом того, что деньги точно придут, что позволяет зачислять деньги на карту физ. лицам мгновенно не ожидая завершения расчетов.

Сервис-провайдеры (IPSP). Представьте, что вы не очень крупный банк и хотите предоставить своим клиентам возможность переводить деньги с карты на карту у себя в интернет-банкинге. Для этого вам потребуется:

- пройти сертификацию PCI DSS (прим. PCI DSS — стандарт безопасности данных платёжных карт, состоит из 12 правил передачи, харнения и обработки данных держателей карт)

- получить лицензии VISAMastercard

- провести доработки на процессинге

- разработать интерфейсы и т.д.

Все это стоит довольно существенных денег, которые маленький банк очень долго будет отбивать на комиссиях с переводов, и возможно не отобьет никогда. В этом случае на помощь приходят сервис-провайдеры — это компании, которые уже все это сделали. Предоставляют сервис они бесплатно, а зарабатывают на комиссии с переводов. Один из игроков на этом рынке – Best2Pay

Верхнеуровнево процесс перевода выглядит следующим образом:

![]()

Разберём диаграмму по этапам:

- Отправитель вводит реквизиты перевода (данные карт, сумму и т.д.)

- Если банк малый и пользуется услугами сервис-провайдера, данные передаются к нему. Если банк крупный и создал своё программное обеспечение, этот шаг пропускаем.

- Реквизиты передаются в банк-эквайер.

- Банк-эквайер инициирует перевод обращаясь в платежную систему и пересылая ей реквизиты перевода

- Платежная система определяет по номеру карты банк-эмитент карты отправителя и отправляет в банк запрос на перевод

- Банк-эмитент проводит авторизацию – перенаправляет отправителя на страницу ввода 3DS (смс или push-уведомление с кодом)

- Отправитель вводит проверочный код

- Банк-эмитент карты отправителя отправляет ответ в платежную систему о том, что авторизация проведена успешно

- Платежная система отправляет запрос в банк-эмитент карты получателя на зачисление денежных средств на карту получателя

- Банк-эмитент карты получателя зачисляет деньги на расчетный счет получателю

Как видим в переводе p2p огромное количество посредников, комиссия за p2p-перевод состоит из:

- Комиссии ПС — комиссия которую взимает ПС за то, что выступает связующим звеном между всеми банками и осуществляет клиринг. Но если перевод осуществляется между клиентами одного и того-же банка (или в некоторых случаях одного и того же процессинга), то запрос на авторизацию в ПС не идет и соответственно для банка такие переводы бесплатны (но это не значит, что они будут бесплатны для клиентов).

- Комиссии банка-эквайера — банк-эквайер получает свою долю от комиссии ПС за то, что непосредственно оказывает услугу по переводам, поддерживает инфраструктуру и тд. Таким образом стимулируется развитие рынка безналичных переводов.

- Комиссии сайта, на котором расположен сервис p2p-переводов. Если вы переводите деньги, например, на условном сайте «переведиденьги.рф» или какого-нибудь маленького банка который не является эквайером, то как правило сайтбанк тоже зарабатывают небольшой процент на каждом переводе.

- Комиссии сервис-провайдера за посредничество (если он есть).

Исключение платёжных систем из схемы

Основную комиссию забирает себе ПС. Чтобы выключить ее как посредника из процесса перевода в разных странах внедряют разные механизмы. В России – это система быстрых платежей.

Система быстрых платежей (СБП) – сервис, который позволяет физическим лицам мгновенно (в режиме 24/7) переводить деньги по номеру мобильного телефона себе или другим лицам, вне зависимости от того, в каком банке открыты счета отправителя или получателя средств. Для этого необходимо, чтобы эти банки были подключены к Системе быстрых платежей.

В этом случае функцию ПС как хранителя данных обо всех счетах всех клиентов берет на себя ЦБ. Он знает в каких банках у этого номера телефона открыты счета и дальше процесс примерно такой же.

С 1 января 2020 года ЦБ начнёт брать с банков комиссию за использование Системы быстрых платежей, которая позволяет клиентам разных банков переводить деньги друг другу по номеру телефона. Банки, в свою очередь, начнут брать комиссию с клиентов. Регулятор планирует брать 1-6 рублей за перевод в зависимости от суммы — комиссию будут платить поровну банки отправителя и получателя. ЦБ при этом может ограничивать размер комиссии, которую будут брать банки с клиентов.

В Европе это директивы PSD2 и PISP, с помощью которых этим посредником вроде ПС или ЦБ может стать любой игрок с простейшей лицензией. Несмотря на то что директивы совсем молодые уже около трёх тысяч игроков получили эти базовые лицензии. Ключевой тезис PSD2: банк будет обязан предоставить провайдеру платежных услуг финансовую информацию о клиенте и списать деньги с его счета, даже без заключения отдельного договора. Достаточно всего лишь поручения клиента. Таким образом система договорных отношений заменяется на простой автоматизированный алгоритм обмена информацией. И что немаловажно, ключевую роль начинают играть провайдеры платежей, а не держатели средств, то есть Банки. Говоря простым языком, Вы можете создать свою PISP (Payment Initiation Service Provider) и Ваши клиенты смогут осуществлять через Вас платежи со своих расчетных счетов в Банках, не спрашивая их разрешения.

Переводы между странами

Переводы между странами. Тут подключается SWIFT. Примерно как с переводами на счет внутри одной страны, но поскольку нет единого регулятора. Переводы осуществляются с помощью банков корреспондентов.

![]()

В глаза бросается сразу много посредников, каждый из которых может брать комиссию.

Первая из неожиданностей, которые подстерегают отправителей SWIFT-переводов – это возможная дополнительная комиссия. Будет эта комиссия или нет – зависит от страны, в которую вы переводите деньги, и от политики ценообразования банка, в который вы пришли оформлять перевод. Иногда перевод может идти через 2-3 банка – все зависит от сети корреспондентских отношений банка-отправителя. Чем больше посредников, тем выше тарифы. Как правило клиент не знает об этой комиссии до тех пор, пока перевод не дойдет. Плюс происходит конвертация между счетами, например, вы переводите рубли на долларовый счет, курс конечно будет не самым приятным.

Эту ситуацию пытатаются изменить многочисленные игроки, например Transferwise.

Сервис базируется на технологии peer-to-peer (одноранговая сеть). У Transferwise открыты счета в банках по всему миру. Например, если вам нужно отправить деньги из Канады в Украину, то вы делаете перевод на счет Transferwise в Канаде, а Transferwise отправляет деньги получателю уже со своего украинского счета.

То есть, фактически деньги не пересекают границу, а просто внутри системы передается поручение выплатить с украинского счета средства на счет определенному человеку.

Такая схема работы позволяет осуществлять переводы существенно дешевле и быстрее по сравнению с традиционными международными банковскими переводами.

Источник

Система перевода средств от частных лиц или организаций другим частным лицам или организациям, работающая как внутри страны, так и за её пределами.

С точки зрения внутреннего устройства, платёжная система – это комплекс технических и программных средств, алгоритмов, правил и процедур, обеспечивающих быструю и точную передачу финансовой информации по каналам связи.

Крупнейшие международные системы охватывают своими услугами весь мир. Наиболее известные из них: специализирующиеся на обслуживании пластиковых карт Visa, MasterCard; межбанковская SWIFT; криптовалютная Ripple; система интернет-платежей PayPal; мобильные Google Pay, Samsung Pay, Apple Pay.

Платёж, который фиксирует и передаёт платёжная система, как правило, организован в виде обмена информацией о сумме долга между отправителем, платёжной системой и адресатом. В момент, когда отправитель делает перевод адресату, платёжная система фиксирует информацию о своём долге ему и в дальнейшем, по требованию, гасит его.

Так как платёжная система, наряду с системой оборота наличных денежных средств, является важной частью денежной системы государства, то международные платёжные системы стали частью глобального финансового рынка, обеспечивая огромную часть безналичных расчётов.

Автор: Александр БВ, редактор направления “Финансы”

ООО «ИА «Займ.ком»

Система быстрых платежей простыми словами

Время на прочтение

7 мин

Количество просмотров 38K

или денежные переводы вчера, позавчера и сегодня.

Если вы ученый, квантовый физик, и не можете в двух словах объяснить пятилетнему ребенку, чем вы занимаетесь, — вы шарлатан.» (С) Ричард Фейнман

Рассказывать про Систему быстрых платежей, которую мы сделали — неблагодарный труд. Для обывателя эта штука простая, как шариковая ручка, и поэтому трудно понять — ну что здесь нового и необычного? Вот нажал ты две кнопки и деньги уже на счете — и что? Это же самоочевидно.

Кстати, шариковая ручка, которую я взял для примера — это прорыв? Ведь Гоголь как-то писал до её появления, и неплохо. Но что делать, если хорошая мысль пришла в голову внезапно, искать чернила и перо? Нет, можно просто достать ручку и блокнот из кармана и записать тут же. Просто? Очень, даже говорить не о чем. Изменение поведения? Да, и сильное.

Я уже 12 лет работаю в индустрии денежных переводов и успел застать смену нескольких эпох. Сейчас я работаю в Системе быстрых платежей, и приходится рассказывать про СБП школьным друзьям, бывшим коллегам и даже продавцам шаурмы, поэтому на тысячный раз я взял и записал свои рассказы и решил их опубликовать. Тут будет рассказ, как транзакции стали такими повседневными и незаметными, что про них никто не вспоминает.

Перевод, как это делалось раньше

Сегодня речь пойдет только о переводах от человека к человеку, Consumer-to-Consumer, C2C.

Кто и как этим пользовался?

Основной сценарий — cash-to-cash, внес наличные — выдали наличные. Родители отправляли деньги уехавшим студентам; уехавшие на заработки — зарплаты домой семьям; иногда даже коммерсанты рассчитывались за товары.

Отдельный кейс — перевод самому себе: человек едет в другой город и боится везти с собой в поезде наличные.

Как это выглядело для клиента?

-

Выбираешь систему денежных переводов — да, их несколько, только в России было штук пять популярных. Нужно выбрать, где комиссия меньше. Нужно понять, в какой системе пункты отправки и выдачи удобно расположены (или даже так: что в городах отправки и выдачи они вообще есть).

-

Приходишь в отделение банка, заполняешь бланк — ФИО и телефон отправителя и получателя; страна назначения, город и, возможно, пункт выдачи. Предъявляешь паспорт. Расписываешься на заявлении.

-

Отдаешь кассиру деньги и комиссию сверху — получаешь квитанцию и контрольный код.

-

Говоришь код получателю (хорошо, если банк тебе его в СМС отправил, можно просто переслать).

-

Получатель идет в пункт выдачи (тут же или через день-два), предъявляет паспорт, называет код.

-

Кассир распечатывает заявление на выдачу, и после получения подписи выдает наличные.

Дочитали? Еще недавно это было нормой.

Что видим? Высокие транзакционные расходы — время и поход в отделение; заполнение бумажек; нужно звонить получателю и уточнять детали. Если раз в месяц отправить зарплату домой — это переносимо, а вот для кейса, когда коллеге перекинуть триста рублей — и в голову не придет.

По требованию законодательства нужно идентифицироваться, поэтому при отправке больших сумм личного визита в банк не избежать никак.

Варианты:

-

Cash-to-cash — через терминал (киоск самообслуживания): вся анкета заполняется клиентом самостоятельно, деньги вносятся в диспенсер; удобно, что таких терминалов по стране было много. Популярная вещь у рабочих на стройке, которые опасаются нести только что полученную зарплату в общежитие — им нужно побыстрее пристроить наличные.

-

Card-to-cash, когда сумма вносится картой, а не наличными. Как правило это оформление перевода на сайте с оплатой картой как в интернет-магазине;

-

Cash-to-card, на карту. Переводы самому себе для пополнения дебетовой карты или погашения кредитной.

-

Квази-перевод “Давай тебе телефон пополню?” — в этом случае у получателя не живые деньги, а пополненный баланс телефона; если его обналичивать — потеряешь на заградительных комиссиях; ну и время, опять же.

Первые два варианта ограничивается суммой 15.000 рублей, так как отправитель не идентифицирован.

Шагнем лет на пять вперед в мир «пластика» — карта теперь есть у каждого, даже у ретроградов есть зарплатная карточка.

Появляется сценарий card-to-card — межбанковский перевод по номеру карты. А что, так можно было? Уже не нужно заполнять анкету и приходить в банк самому, нужно только использовать интернет-банкинг и знать номер карты получателя. Ну и что бы платежная система у отправителя и получателя совпадали бы. Такие переводы процессятся самой Международной платежной системой (VISA, MasterCard и др.). И еще один бенефит — не нужно знать, какой у получателя банк. МПС сама направит куда нужно.

Неудобств уже меньше, но они пока остались: номер карты не вечен, карты меняют, значит, нужно говорить номер карты каждый раз. Как вывод — его нужно “засветить”. Ну и вообще его нужно знать, то есть достать из бумажника, то есть носить с собой. И, конечно же, приходилось платить комиссию за такой перевод, поэтому часть отправителей на этом этапе отказывалась от перевода – что-то дорого, поищу лучше наличные.

Еще был вариант для принципиальных (он и сейчас есть) — перевод со счета на счет по реквизитам. Нужно знать БИК банка и номер счета получателя в нем. Такой перевод может идти пару дней, и тоже комиссия, так как у такого перевода высокая себестоимость для банков.

Как сегодня? Mobile only

Основная предпосылка нового поведения – у каждого есть смартфон и смартфон используется как инструмент по умолчанию для любой бытовой операции.

Вроде всех все устраивало, но вот кейс: пообедали совместно пять человек и хотят заплатить.

— упс, а я наличку дома забыл. Дайте взаймы, я завтра сниму и отдам!

— давайте я заплачу за всех, а вы мне скинетесь?

— у меня только тысяча, есть сдача?

— и мне!

Маленький, но ежедневный кейс. Как его решать? С наличкой не всегда удобно; а использовать полноценный денежный перевод и в голову не придет — получатель-то напротив тебя сидит, не идти же в банк для отправки ему денег ради ста рублей! Вот если бы можно было отправить деньги так же легко, как оплатить мобильный! Достал телефон и пока кофе пьешь — вжух!

И в мобильных приложениях банков стали появляться переводы, сначала — в пределах своего банка; затем — в дружественные банки, с которыми удалось интегрироваться. Кейс изменился:

— У тебя какой банк, “АА”?

— Нет, “ББ”. А твой АА умеет в ББ переводить?

— Посмотрим… не вижу такого. Вроде нет. А твой банк может в мой запрос кинуть?

— Что, запрос???

— Ну ок. А карточки в другом банке нет?

— Да это нормальный банк!

— Понял. Тогда по номеру карточки?

— Вот еще, номер карты светить….. Ну хорошо, погоди, сейчас достану ….. 2200 **** **** ****. Вбил?

— Ага, перевожу. Ого, комиссия. Отправил. Жди, скоро переведется. Хотя тут про сроки ничего не сказано.

Все это очень удобно работало, когда вы оба — клиенты одного банка; а если нет — все заканчивается шелестом купюр. И близок локоть, да не укусишь.

Какие кейсы переводов хотелось бы видеть в своем мобильном? Перевод микросуммы человеку, который рядом. С минимальными транзакционными расходами (комиссия, время, количество нажатий). И хорошо бы не афишировать номер карточки.

-

Скинуться другу, оплатившему общий счет.

-

Собрать деньги на подарок коллеге.

-

Вернуть долг, пока не забыл.

-

Пополнить общий семейный бюджет.

-

Срочно подкинуть ребенку денег на обед.

-

Перевести полученную зарплату в другой банк.

Как все это можно сделать в СБП. Это и даже чуть больше.

С 2019 года в России работает Система быстрых платежей. Это система межбанковских переводов, разрабатываемая и поддерживаемая Банком России и Национальной Системой Платежных Карт. В продолжении статьи я расскажу, как это устроено изнутри, а для пользователя нужно знать только две важные вещи:

-

Сейчас к СБП подключилось более 200 банков, включая крупнейшие, и ваш банк, скорее всего, тоже, даже если вы этого не знаете. И банк того парня, которому нужно перевести тоже подключен, можно его не спрашивать.

-

Идентификатором перевода служит номер телефона. И всё. Этого достаточно, не нужно знать номер карты и прочее.

(Больше того, карточки вообще не нужны. Перевод идет со счета на счет, так что можно перевести с «бескарточного» счета на «бескарточный»)

Это значит, что кейс с взаиморасчетом после обеда выглядит теперь так:

Скачал специальную программку

Спросил, в каком банке у получателя счет

Убедился, что мой банк может отправлять деньги в этот банк

Шучу, нет конечно же. Вот так:

1. В своем мобильном банке ввел мобильный номер получателя / выбрал его из контактов

2. Ввел сумму

3. Проверил глазами, кому отправляешь. Подтвердил отправку.

Вот и всё. Помните историю про изобретение шариковой ручки? Вот и здесь вроде ничего принципиально нового нет, а поведение изменилось. И весь рассказ уложился в один абзац.

Не нужно скачивать никаких новых приложений – перевод можно сделать внутри мобильного приложения вашего банка.

Не нужны карточки.

Не нужно платить комиссию, если переводишь между разными банками в СБП. Переводы до 100 тыс. рублей в месяц бесплатно.

Деньги на счете получателя появляются действительно мгновенно, и это реальные деньги, а не авансирование под ожидаемое пополнение; деньги по корсчетам банков тоже движутся мгновенно. Это очень актуально для бизнеса, т.е. для C2B – не нужно прикидывать, когда у банка следующий рейс в ЦБ; даже если на дворе Новогодние каникулы – платежи мгновенные.

Не нужно заполнять печатными буквами заявления, если уж сравнивать с 2010 годом

Важно, чтобы твой банк являлся участником Системы быстрых платежей, но сегодня это почти все банки России. Клиенту банка-участника нужно только разрешить получение и отправку переводов через систему — для этого обычно достаточно поставить отметку в приложении банка.

Сценарий C2C Pull, то есть опять перевод от человека к человеку, но уже по запросу получателя. Перевод зарплаты из зарплатного банка в любимый банк (ведь удобнее это сделать из приложения любимого банка). Краудфандинг, сбор на подарок или возврат долга.

Если знакомому, который занял денег, позвонить и напомнить — что он скажет? “Да-да, сейчас отправлю”; но на самом деле он лежит на любимом диване, и ему придется найти номер телефона получателя (или карты), вбить его, вбить сумму… сумму-то он уже забыл… вот если бы нажать одну кнопку…. нет, завтра сделаю.

А если вот так?

-

Лежа на диване, увидел сообщение “Василий П. запросил у Вас 1000 руб”.

-

Нажал “Ок, перевести”.

-

Продолжаешь лежать на диване уже с чистой совестью.

Что дальше?

Еще я хочу рассказать про подкапотную часть переводов в СБП; о процессах, которые идут между банками, ЦБ и ОПКЦ в то время, как ты нажимаешь кнопку «отправить». Рассказать про C2B, про оплату по QR-кодам, о платежных ссылках, подписках и рекуррентных платежах. Про выплаты от организаций физическому лицу (B2C и др. — возврат денег за возвращенный товар; вознаграждения). Но об этом я расскажу в другой раз.

UPD: вторая часть про C2B: оплата товаров

Знать, как перевести деньги по номеру карты сегодня необходимо каждому. В Европе и США банковские пластиковые карты давно заменили кошельки, а электронные системы приема платежей с карт уверенно вытесняют наличные расчеты. Наблюдается такая тенденция и в России – не осталось, пожалуй, ни одного человека, в распоряжение которого нет хотя бы одной банковской карты.

Соответственно и перечисление денег на банковский пластик становится все более популярным. Такие транзакции используются повсеместно – для переводов на счета родственников или друзей, оплаты товаров и услуг, благотворительности и т.д.

Тот, кто знает несколько способов выполнения этой операции, всегда может воспользоваться наилучшим в конкретной ситуации. Тем более что сегодня перевод на карту упростился до максимума – достаточно знать только ее номер.

Содержание

- Как работают переводы по номеру карты

- Способы безналичного перечисления по номеру карты

- С использование мобильного банкинга (перечисления с помощью SMS или USSD-запросов) на примере Сбербанка

- Интернет-банкинг

- Банкоматы и терминалы

- Платежный документ в отделении банка

- Онлайн сервисы МПС или банков

- Перевод с кошельков электронных платежных систем

- Пополнение карты по номеру наличными средствами

Как работают переводы по номеру карты

Чтобы любое отправление дошло до получателя, необходимо указать его уникальный адрес. Аналогичная ситуация и с перечислением средств на банковские карты. Сообщить, куда должен отправиться платеж можно двумя способами:

- Указав реквизиты карты (точнее, карточного счета в банке, где она обслуживается).

- Используя только номер карты

Первый вариант напоминает отправку почтового сообщения с указанием подробного адреса. Его роль в этом случае играют реквизиты банка – потребуются полное название финансовой организации, БИК и ИНН для российских банков, номер карточного счета. Возможны также указание персональных данных получателя – фамилии, имени и отчества для физических лиц или названия компании – для юридических. Если пластик обслуживается на консолидированном счете (несколько карт привязаны к одному номеру счета) потребуется указать и ее номер.

Второй способ скорее похож на отправку электронных сообщений в сети. Для однозначного определения получателя в этом случае необходим только уникальный идентификатор. В сети его роль играет ip-адрес, для пластиковых карт таким является 16-значный номер.

Действительно, несмотря на то, что он не является аналогом карточного счёта, в его комбинации цифр содержится полная информация для безошибочной идентификации пластика:

- Обозначение международной платежной системы (МПС), к которой принадлежит карта – первая цифра. Для VISA номер карты всегда начинается с 4, для MasterCard – с 5.

- Код банка-эмитента – 5 следующих цифр. Их комбинация однозначно определяет финансовое учреждение и его филиал, выпустившие карту.

- Служебную информацию — тип пластика, возможности использования ее для международных расчетов, валюту и т.д.

- Номер карты в пуле (последнее 4 цифры).

В результате, отправляя перевод только на номер карты, человек, выполняющий операцию, всегда точно указывает, куда должно пройти зачисление. Обработка этих данных ведется мощными компьютерными системами, так что возможность появления ошибки сведена к минимуму.

Способы безналичного перечисления по номеру карты

Сам пластик не несет информации о сумме средств, он является только удобным инструментом доступа к деньгам на карточном счете. Соответственно, и любые операции, выполняемые по номеру карты, представляют собой действие с банковским счетом. Для его пополнения можно использовать как наличные средства, так и безналичное перечисление.

Услуги банков предполагают множество способов безналичного пополнения карт по номеру.

С использование мобильного банкинга (перечисления с помощью SMS или USSD-запросов) на примере Сбербанка

Многие финансовые организации предоставляют своим клиентам возможность простого выполнения часто встречающихся операций в рамках услуг мобильного банкинга.

Действия требуют использования специальных USSD-запросов или отправки СМС определенного содержания на работающий в банке специально для этих целей (чаще всего, короткий) номер.

В качестве примера может служить перевод с карты на карту Сбербанка. Чтобы выполнить транзакцию следует отправить на номер 900 сообщение следующего содержания:

(Код операции) [XXXX] (YYYY) (Сумма)

- (Код операции) – действие, которое необходимо выполнить в мобильном банкинге. Для перевода на карту используется ПЕРЕВОД, ПЕРВЕСТИ, PEREVOD, PEREVESTI;

- [XXXX] – необязательный, номер карты отправителя, последние 4 цифры, в случае отсутствия деньги будут переведены с дебетовой карты с положительным балансом;

- (ХХХХ) – реквизиты получателя: последние 4 цифры номера карты или номер мобильного телефона, к которому карта привязана (без +7);

- (Сумма) – сумма перевода в рублях, копейки не используются, переводы в валюте конвертируются автоматически.

Примеры СМС для перевода по номеру карты:

ПЕРЕВОД 1234 9870 500 – будет отправлено 500 руб. с карты, номер которой заканчивается на 1234 на карту с последними цифрами в номере 9870;

ПЕРЕВОД 9870 500 – аналогичная операция, но средства уйдут с карты, привязанной к номеру телефона, с которого отправлено сообщение (при нескольких таких картах – с дебетовой с балансом больше суммы перевода).

При использовании для адресации мобильного номера (например, в сообщении ПЕРЕВОД 0923456789 500) все действия выполняются аналогично, только зачисление происходит на карту, привязанную к номеру телефона, указанному в СМС. Если таких карт несколько, предпочтение отдается дебетовым зарплатным.

Как правило, выполнение операций требует подтверждения. Запросы от банка приходят на тот же номер, с которого отправлены сообщения.

В других банках применяются собственные коды операций и форматы сообщений, каждый из них устанавливает и собственную комиссию за трансферы. Подробности указываются в соответствующих руководствах, которые пользователь получает при заключении договора на обслуживание по программам мобильного банкинга.

Интернет-банкинг

Принципы перевода по номеру карты в онлайн системах дистанционного обслуживания также общие для всех банков. Клиенту достаточно осуществить вход в личный кабинет (в соответствии с регламентом) и в пунктах доступных операций выбрать переводы на карты собственного бака или других банков.

Для выполнения транзакции необходимо указать источник –карту или счет, зарегистрированные в онлайн-сервисе, и номер карты получателя. Большинство программ предусматривает отправку средств и по номеру карточного счета, и по привязанному к карте мобильному номеру.

Банкоматы и терминалы

Такие точки обслуживания в большинстве также поддерживают трансферы по номеру карты. При этом многие имеют возможность осуществлять подобные операции не только в собственной сети, но и межбанковские.

Для совершения транзакции необходимо вставить карту в картоприемник, авторизоваться (ввести ПИН-код) и выбрать соответствующий вид услуг (к примеру, в банкоматах Сбербанка он находится в пункте меню «Платежи и переводы»). В дальнейшем потребуется указание номера пластика получателя и суммы операции.

Платежный документ в отделении банка

Пополнить чужую карту можно и в отделениях филиальной сети банка, в котором обслуживается отправитель. Чтобы воспользоваться услугой, достаточно:

- обратиться к операционисту;

- подтвердить личность отправителя (потребуется паспорт);

- указать карту или счет-донор (с которых осуществляется отправка), номер карты получателя и сумму перевода;

- поставить подпись в документе на перечисление средств.

Метод работает как для внутренних транзакций, так и для межбанковских операций.

Онлайн сервисы МПС или банков

Удобным вариантом являются сервисы card2card платежей, которые предлагают как международные платежные системы, так и некоторые банки и компании. К примеру, такие сервисы действуют в Альфа-Банке и ВТБ 24.

Операции в большинстве случаев проводятся с использованием технологии 3DS (3D-Secure). Чтобы перевести средства указываются номер и реквизиты карты-отправителя (срок действия, CVV2/CVC2 – коды) и номер карты получателя. Для подтверждения операции на привязанный к карте мобильный номер приходит СМС с одноразовым кодом.

Следует отметить, что по всем перечисленным выше способам банки и организации, оказывающие услуги, устанавливают собственные комиссии и лимиты. Кроме того, банки, обслуживающие карты могут запретить использование некоторых направлений перевода или платежи определенными методами. Информацию о тарифах и ограничениях пользователь получает с подписанием договора с финансовой организацией и во время выполнения каждой организации.

Перевод с кошельков электронных платежных систем

Этот способ пополнения работает по тому же принципу, что и онлайн банковские переводы, только в качестве источника средств выступает кошелек платежной системы.

Услуга предоставляется не всеми операторами. К примеру, в российских системах Qiwi и Яндекс.Деньги транзакции выполняются без проблем, а вот в Webmoney – запрещены (система вообще не поддерживает отправку на чужие карты, не только по номеру, но и с полным набором реквизитов).

Пополнение карты по номеру наличными средствами

Такой услугой можно воспользоваться только в точках, где осуществляется прием наличных. Наиболее популярные и надежные варианты – отправка через отделение банка или терминалы и банкоматы.

Последние должны осуществлять прием наличных (CashIn) и обеспечивать пользователю доступ к сервисам «Visa Платежи и переводы» или «MasterCard MoneySend». Сумма, которая предназначена для отправки вносится через купюроприемник.

В остальном, методика не отличается от порядка действий, выполняемых при отправке перевода в этих точках с пластиковых карт. Как правило, действуют для таких транзакций те же ограничения, а тарифы и комиссии определяются с учетом специфики работы с наличностью.

Переводы денежных средств сегодня уже очень прочно вошли в нашу повседневную жизнь. Порой, отправляя деньги своему приятелю или родственнику из соседнего города или даже другой страны, мы наблюдаем лишь отточенный до мелочей результат совершения операции – поступление денежных средств на счёт отправителя. Мы совершенно не задумываемся о тех сложнейших и высокотехнологичных процессах, которые стоят за простой, на первый взгляд, операции перевода с карты на карту.

Содержание статьи

- 1 Популярность переводов «CARD to CARD»

- 2 Переводы по реквизитам

- 2.1 Механика работы

- 3 Переводы с карты на карту

- 3.1 Как это работает здесь?

- 4 Исключение платёжных систем из схемы

- 5 Переводы между странами

Популярность переводов «CARD to CARD»

Кстати, ожидаемо, что переводы с карты на карту гораздо популярнее чем переводы со счёта на счёт (при том что второй способ гораздо дешевле первого). На это есть 2 причины:

- При переводе со счета на счет необходимо заполнить достаточно много реквизитов счета, а именно ФИО владельца счета, номер счета, БИК банка и т.д. Это неудобно и занимает время

- Нужно знать этот номер счета, которого нигде нет в открытом доступе. Необходимо заходить в личный кабинет, искать его там. Не у всех есть этот личный кабинет или не все умеют им пользоваться. Когда ты делаешь перевод кому-то другому, нужно просить, чтобы он нашел этот номер счета, выслал его тебе. Перевод превращается в целый процесс. Представьте, что вам нужно перевести 150 рублей таксисту Uber и вы начнете просить у него реквизиты счета, он просто выпадет в осадок, он такого понятия даже не знает. Тогда как номер карты доступен на обороте карты, его можно просто сфотографировать и скинуть отправителю средств. С номером телефона все еще проще.

Переводы с карты на карту или по номеру телефона намного проще для клиента и поэтому более популярны.

Сейчас, давайте разберёмся в технических тонкостях переводов денежных средств.

Переводы по реквизитам

Перевод со счета на счет по реквизитам — это старая технология, в которой задействован Центробанк, и там все строго и долго. Банк отправитель отправляет в ЦБ специальный платежный документ. У Центробанка есть требования к этим документам, в частности, их можно отправлять только в рабочие дни и только в строго отведенное время — эти временные промежутки в банках называют «рейсами». До 2 июля 2018 года эти рейсы были строго фиксированы по времени. Сейчас вместо рейсов в ЦБ теперь действует так называемый «сервис несрочного перевода»: переводы обрабатывают не в определенное время, а каждые 30 минут. То есть теперь банкам не нужно ждать специального рейса, чтобы сделать перевод.

Механика работы

Центробанк в свое рабочее время получает платежный документ, проверяет данные и, если все в порядке, подтверждает перевод. Соответствующую информацию ЦБ передает в банк-получатель платежа. Банк-получатель проверяет данные человека, для которой предназначен перевод, и перечисляет деньги на его расчетный счет. Если в реквизитах есть ошибки, перевод попадает в список «невыясненных платежей». Если за пять рабочих дней получателя так и не найдут, деньги вернут обратно отправителю.

В схеме перевода со счета на счет – максимум три участника, банк отправитель, банк получатель и ЦБ, посредники не вовлекаются. Технология обкатанная, пусть не быстрая, но дешевая, поэтому как правило Банки ничего не берут за такие переводы.

Переводы с карты на карту

Переводы с карты на карту (они же p2p, card2card, c2c) – это способ перевода денег в Интернете между физическими лицами с использованием реквизитов банковских карт. Для перевода необходимо иметь свою банковскую карту и номер карты получателя. Или только номер карты получателя, если перевод происходит из личного кабинета.

Как это работает здесь?

Для начала рассмотрим участников процесса

Банк-эмитент карты отправителя и карты получателя, т.е. тот банк который выпустил карты отправителя и получателя (прим. банки могут быть разными).

Банк-эквайер — банк осуществляющий прием реквизитов банковских карт и осуществляющий процессинг перевода — взаимодействие с платежными системами, проверку на мошенничество и тд. Банк-эмитент и банк-эквайер могут быть одним и тем же банком, а могут быть и разными (прим. на практике, все три банка могут быть разными. У отправителя может быть карточка Банка А, у получателя платежа может быть карта Банка Б, и воспользоваться сервисом переводов с карты на карту отправитель может от третьего Банк В).

Платежная Система (ПС, например, VISA, Mastercard). Когда мы совершаем перевод с карты на карту и вводим реквизиты карт отправителя и получателя, банк-эквайер не знает, что это за карты и каким банкам они принадлежат и обращается к ПС (т.к. у ПС есть юридические взаимоотношения со всеми банками членами ПС и вся информация о том какие карты какими банками были выпущены). Также ПС выполняет функции клиринга (прим. клиринг — безналичные расчёты между странами, компаниями, предприятиями и банками за поставленные, проданные друг другу товары, ценные бумаги и оказанные услуги) и т.к. деньги фактически приходят на счет в банке только на следующий день — является гарантом того, что деньги точно придут, что позволяет зачислять деньги на карту физ. лицам мгновенно не ожидая завершения расчетов.

Сервис-провайдеры (IPSP). Представьте, что вы не очень крупный банк и хотите предоставить своим клиентам возможность переводить деньги с карты на карту у себя в интернет-банкинге. Для этого вам потребуется:

- пройти сертификацию PCI DSS (прим. PCI DSS — стандарт безопасности данных платёжных карт, состоит из 12 правил передачи, харнения и обработки данных держателей карт)

- получить лицензии VISAMastercard

- провести доработки на процессинге

- разработать интерфейсы и т.д.

Все это стоит довольно существенных денег, которые маленький банк очень долго будет отбивать на комиссиях с переводов, и возможно не отобьет никогда. В этом случае на помощь приходят сервис-провайдеры — это компании, которые уже все это сделали. Предоставляют сервис они бесплатно, а зарабатывают на комиссии с переводов. Один из игроков на этом рынке – Best2Pay

Верхнеуровнево процесс перевода выглядит следующим образом:

Разберём диаграмму по этапам:

- Отправитель вводит реквизиты перевода (данные карт, сумму и т.д.)

- Если банк малый и пользуется услугами сервис-провайдера, данные передаются к нему. Если банк крупный и создал своё программное обеспечение, этот шаг пропускаем.

- Реквизиты передаются в банк-эквайер.

- Банк-эквайер инициирует перевод обращаясь в платежную систему и пересылая ей реквизиты перевода

- Платежная система определяет по номеру карты банк-эмитент карты отправителя и отправляет в банк запрос на перевод

- Банк-эмитент проводит авторизацию – перенаправляет отправителя на страницу ввода 3DS (смс или push-уведомление с кодом)

- Отправитель вводит проверочный код

- Банк-эмитент карты отправителя отправляет ответ в платежную систему о том, что авторизация проведена успешно

- Платежная система отправляет запрос в банк-эмитент карты получателя на зачисление денежных средств на карту получателя

- Банк-эмитент карты получателя зачисляет деньги на расчетный счет получателю

Как видим в переводе p2p огромное количество посредников, комиссия за p2p-перевод состоит из:

- Комиссии ПС — комиссия которую взимает ПС за то, что выступает связующим звеном между всеми банками и осуществляет клиринг. Но если перевод осуществляется между клиентами одного и того-же банка (или в некоторых случаях одного и того же процессинга), то запрос на авторизацию в ПС не идет и соответственно для банка такие переводы бесплатны (но это не значит, что они будут бесплатны для клиентов).

- Комиссии банка-эквайера — банк-эквайер получает свою долю от комиссии ПС за то, что непосредственно оказывает услугу по переводам, поддерживает инфраструктуру и тд. Таким образом стимулируется развитие рынка безналичных переводов.

- Комиссии сайта, на котором расположен сервис p2p-переводов. Если вы переводите деньги, например, на условном сайте «переведиденьги.рф» или какого-нибудь маленького банка который не является эквайером, то как правило сайтбанк тоже зарабатывают небольшой процент на каждом переводе.

- Комиссии сервис-провайдера за посредничество (если он есть).

Исключение платёжных систем из схемы

Основную комиссию забирает себе ПС. Чтобы выключить ее как посредника из процесса перевода в разных странах внедряют разные механизмы. В России – это система быстрых платежей.

Система быстрых платежей (СБП) – сервис, который позволяет физическим лицам мгновенно (в режиме 24/7) переводить деньги по номеру мобильного телефона себе или другим лицам, вне зависимости от того, в каком банке открыты счета отправителя или получателя средств. Для этого необходимо, чтобы эти банки были подключены к Системе быстрых платежей.

В этом случае функцию ПС как хранителя данных обо всех счетах всех клиентов берет на себя ЦБ. Он знает в каких банках у этого номера телефона открыты счета и дальше процесс примерно такой же.

С 1 января 2020 года ЦБ начнёт брать с банков комиссию за использование Системы быстрых платежей, которая позволяет клиентам разных банков переводить деньги друг другу по номеру телефона. Банки, в свою очередь, начнут брать комиссию с клиентов. Регулятор планирует брать 1-6 рублей за перевод в зависимости от суммы — комиссию будут платить поровну банки отправителя и получателя. ЦБ при этом может ограничивать размер комиссии, которую будут брать банки с клиентов.

В Европе это директивы PSD2 и PISP, с помощью которых этим посредником вроде ПС или ЦБ может стать любой игрок с простейшей лицензией. Несмотря на то что директивы совсем молодые уже около трёх тысяч игроков получили эти базовые лицензии. Ключевой тезис PSD2: банк будет обязан предоставить провайдеру платежных услуг финансовую информацию о клиенте и списать деньги с его счета, даже без заключения отдельного договора. Достаточно всего лишь поручения клиента. Таким образом система договорных отношений заменяется на простой автоматизированный алгоритм обмена информацией. И что немаловажно, ключевую роль начинают играть провайдеры платежей, а не держатели средств, то есть Банки. Говоря простым языком, Вы можете создать свою PISP (Payment Initiation Service Provider) и Ваши клиенты смогут осуществлять через Вас платежи со своих расчетных счетов в Банках, не спрашивая их разрешения.

Переводы между странами

Переводы между странами. Тут подключается SWIFT. Примерно как с переводами на счет внутри одной страны, но поскольку нет единого регулятора. Переводы осуществляются с помощью банков корреспондентов.

В глаза бросается сразу много посредников, каждый из которых может брать комиссию.

Первая из неожиданностей, которые подстерегают отправителей SWIFT-переводов – это возможная дополнительная комиссия. Будет эта комиссия или нет – зависит от страны, в которую вы переводите деньги, и от политики ценообразования банка, в который вы пришли оформлять перевод. Иногда перевод может идти через 2-3 банка – все зависит от сети корреспондентских отношений банка-отправителя. Чем больше посредников, тем выше тарифы. Как правило клиент не знает об этой комиссии до тех пор, пока перевод не дойдет. Плюс происходит конвертация между счетами, например, вы переводите рубли на долларовый счет, курс конечно будет не самым приятным.

Эту ситуацию пытатаются изменить многочисленные игроки, например Transferwise.

Сервис базируется на технологии peer-to-peer (одноранговая сеть). У Transferwise открыты счета в банках по всему миру. Например, если вам нужно отправить деньги из Канады в Украину, то вы делаете перевод на счет Transferwise в Канаде, а Transferwise отправляет деньги получателю уже со своего украинского счета.

То есть, фактически деньги не пересекают границу, а просто внутри системы передается поручение выплатить с украинского счета средства на счет определенному человеку.