Измерение параметров бизнес-процессов

«Управление в кредитной организации», 2009, N 3

В настоящей статье рассматриваются вопросы, касающиеся измерения параметров бизнес-процессов. В частности, обсуждается вопрос об использовании сбалансированной системы показателей BSC (Balanced Scorecard), показателей эффективности PI (Performance Indicators), ключевых показателей эффективности KPI (Key Performance Indicators) и ключевых показателей результативности KRI (Key Result Indicators).

Введение

Как отмечалось ранее <1>, система управления бизнес-процессами реализует стандартный алгоритм управления, включающий:

- измерение значений текущих параметров объекта управления;

- сравнение текущих значений с заданными целевыми значениями;

- измерение отклонений текущих значений от целевых;

- воздействие на объект управления с целью уменьшения отклонений.

<1> Лопатин В.А. Система управления бизнес-процессами // Управление в кредитной организации. 2008. N 6. С. 77 — 99.

Если, например, объектом управления является функционирование бизнес-процесса (системы бизнес-процессов), то измеряются текущие значения параметров экземпляра бизнес-процесса (системы бизнес-процессов), которые сравниваются со значениями аналогичных параметров шаблона бизнес-процесса (системы бизнес-процессов).

А если объектом управления является совершенствование бизнес-процесса (системы бизнес-процессов), то измеряются значения параметров текущего шаблона бизнес-процесса (системы бизнес-процессов), которые сравниваются со значениями аналогичных параметров целевого шаблона бизнес-процесса (системы бизнес-процессов).

При этом и в том, и в другом случае измеренная величина выявленных отклонений будет определять силу управляющих воздействий, которые будут генерироваться соответствующими субъектами управления для сведения отклонений к нулю.

Приведенные примеры говорят о важном значении, которое имеет измерение параметров (отдельных бизнес-процессов и систем бизнес-процессов в целом) при управлении бизнес-процессами. В то же время далеко не всегда измерению параметров уделяется достаточное внимание, что приводит ко многим проблемам управления.

В настоящей статье рассматриваются вопросы, касающиеся измерения параметров бизнес-процессов, в том числе:

- особенности процедуры измерения параметров, включая вопрос оценивания параметров бизнес-процессов, который достаточно плотно соприкасается с вопросом измерений;

- методы измерения отдельных наиболее важных параметров бизнес-процессов, включая временные (продолжительность), финансовые (прямые издержки, полная себестоимость, прибыльность и экономическая добавленная стоимость) и параметры качества (количество и величина тех или иных отклонений от заданных стандартов);

- выбор параметров, которые подвергаются измерению и оцениванию, включая вопрос о соотношении параметров бизнес-процессов и показателей, разрабатываемых банками в рамках стратегического планирования.

Особенности измерения параметров бизнес-процессов

В общем случае измерение представляет собой совокупность действий, выполняемых при помощи средств измерений с целью нахождения числового значения измеряемой величины в принятых единицах измерения. При этом различают прямые измерения (например, измерение длины проградуированной линейкой) и косвенные измерения, основанные на известной зависимости между искомой величиной и непосредственно измеряемыми величинами <1>.

<1> Большой российский энциклопедический словарь. — М.: Большая российская энциклопедия, 2003.

Исходя из определения, измерению любого параметра должны предшествовать:

а) оценка возможности представления параметра в численном виде;

б) выбор единиц измерения параметра;

в) выбор вида измерений (прямые или косвенные измерения);

г) выбор средства измерения (инструмента прямых измерений или метода косвенных измерений).

В данном случае под методом измерения понимается метод определения искомой величины, основанный на известной зависимости между искомой величиной и непосредственно измеряемыми величинами.

В случае бизнес-процессов измерение применяется для определения значений:

- параметров экземпляров бизнес-процессов (системы бизнес-процессов); отклонений параметров экземпляров бизнес-процессов (системы бизнес-процессов) от соответствующих параметров шаблонов бизнес-процессов (системы бизнес-процессов); количества указанных отклонений и т.п.;

- параметров шаблонов бизнес-процессов (системы бизнес-процессов); отклонений параметров текущих шаблонов бизнес-процессов (системы бизнес-процессов) от соответствующих параметров требуемых шаблонов бизнес-процессов (системы бизнес-процессов); количества указанных отклонений и т.п.

Для банковской деятельности наиболее актуальны методы, определяющие временные, стоимостные и параметры качества бизнес-процессов. В связи с этим в качестве инструментов измерения обычно используются хронометры, учетные формы, журналы, контрольные листки и т.п. А в качестве методов измерения — статистическое оценивание, бухгалтерский и управленческий учет, учет ошибок и т.д.

Например, для экземпляра бизнес-процесса кредитования можно прямо измерить:

- продолжительность данного бизнес-процесса с момента подачи клиентом заявления на выдачу кредита и до момента зачисления денежных средств на счет клиента в банке. Инструментом измерения будет некоторый тип хронометра, а единицами измерения — часы или рабочие дни;

- количество исправлений, внесенных в документы на выдачу кредита. Инструментом измерения будет журнал учета исправлений, а единицами измерения — штуки.

В то же время затраты, связанные с выдачей кредита, напрямую измерить не удастся. Точнее, удастся измерить отдельные расходы (инструментом измерения будут формы учета затрат, а единицами измерения — денежные средства в той или иной валюте), а для измерения полных затрат придется применить методы бухгалтерского или управленческого учета затрат.

Заметим, что при измерении одного и того же параметра для разных экземпляров одного и того же бизнес-процесса быстрее всего будут получены разные значения, так как:

а) бизнес-процесс может обладать сложной логической и временной структурой, поэтому экземпляр бизнес-процесса может развиваться разными путями в зависимости от многочисленных условий, заложенных в шаблон бизнес-процесса;

б) объекты, поступающие на вход бизнес-процесса, для разных экземпляров бизнес-процесса могут иметь разные значения одних и тех же параметров, что существенно влияет на развитие бизнес-процесса;

в) действия субъектов бизнес-процесса могут изменяться при изменении внешней среды, особенно если такие изменения не заложены в шаблон бизнес-процесса;

г) некоторые действия в рамках бизнес-процесса, связанные с принятием решений, могут иметь неформальный характер, что также может приводить к различному развитию бизнес-процесса в рамках одного и того же шаблона;

д) субъекты бизнес-процесса могут совершать ошибки, что потребует осуществления дополнительных действий по исправлению ошибок, одновременно изменяя типовые значения параметров бизнес-процесса, и т.д.

В случае шаблонов бизнес-процесса в основном применяются косвенные измерения, так как измерение параметров осуществляется в форме численных расчетов в соответствии с той или иной моделью поведения параметров. Поэтому в рамках данной статьи для шаблонов вместо термина «измерение» часто будет применяться термин «оценивание».

Отличительными особенностями оценивания являются:

косвенный характер измерений, то есть использование значений одних параметров, которые ранее уже были измерены или оценены, для оценивания других параметров.

Например, оценивание полных затрат на выполнение конкретного экземпляра бизнес-процесса может осуществляться путем сложения измеренных прямых затрат и части измеренных накладных расходов в соответствии с некоторым методом распределения накладных расходов по видам деятельности;

наличие погрешности оценивания, которая зависит от метода оценивания (прежде всего от предположений о поведении параметров, положенных в основу метода) и от погрешности измерения значений параметров, используемых в оценочных вычислениях;

широкое использование статистических методов оценивания, основанных на обработке результатов измерения параметров по некоторой выборке экземпляров бизнес-процессов.

Например, в качестве значения параметра продолжительности бизнес-процесса обычно используется средняя для нескольких экземпляров бизнес-процесса величина продолжительности, вычисленная с помощью формулы для оценки математического ожидания соответствующей случайной величины;

широкое использование для оценивания методов имитационного моделирования, основанных на динамическом моделировании — многократном моделировании поведения шаблона бизнес-процесса во времени с целью получения модельных статистических данных о функционировании шаблона, и т.д.

Отметим, что во многих случаях оценивание может использоваться и для определения значений параметров экземпляров бизнес-процессов, рассчитываемых в ходе осуществления данного экземпляра в соответствии с некоторой вычислительной методикой на основе значений других, прямо измеряемых, параметров.

В рамках данной статьи оценивание параметров бизнес-процессов не эквивалентно оценке бизнес-процессов, которая представляет собой качественное определение характеристик бизнес-процессов в соответствии с некоторой шкалой оценки.

Качественная оценка широко используется при управлении бизнес-процессами в случаях, когда параметры трудно измерить в численном виде. Например, практически невозможно измерить с помощью количественных методов соответствие логической схемы системы бизнес-процессов банка его стратегии (как правило, в таких случаях применяются методы экспертных оценок).

Далее будут рассмотрены измерение и оценивание параметров, которые чаще других используются при управлении функционированием и совершенствованием бизнес-процессов банка.

Измерение продолжительности бизнес-процессов

Проще всего измерить продолжительность бизнес-процесса путем статистического оценивания значений продолжительности отдельных экземпляров бизнес-процесса, например, путем вычисления среднего значения.

Однако в некоторых случаях (отсутствие информации об экземплярах бизнес-процессов или отсутствие возможности использовать достаточно большую выборку) средние значения приходится рассчитывать на основе информации о продолжительности отдельных действий, из которых состоит бизнес-процесс.

Рассмотрим, как рассчитывается такая продолжительность для ряда простых бизнес-процессов, представленных на рисунке 1 (диаграммы бизнес-процессов созданы с использованием программного обеспечения BizAgi Process Modeler в нотации BPMN <1>).

<1> Лопатин В.А. Моделирование бизнес-процессов // Управление в кредитной организации. 2009. N 2. С. 102 — 117.

Примеры бизнес-процессов

----------T--------------------------------------------------------------------------------¬

¦ Бизнес- ¦--¬ -----------¬ -----------¬ -----------¬ -----------¬ --¬¦

¦процесс 1¦¦ +->¦Действие 1+------->¦Действие 2+------>¦Действие 3+------>¦Действие 4+->¦ ¦¦

¦ ¦L-- L----------- L----------- L----------- L----------- L--¦

L---------+---------------------------------------------------------------------------------

----------T--------------------------------------------------------------------------------¬

¦ ¦ ----------------------------------------¬ ¦

¦ ¦ ¦ -¬¦ ¦

¦ ¦--¬ -----------¬ ¦--¬ -----------¬ -----------¬ --¬ L-¦ -----------¬ --¬¦

¦ Бизнес- ¦¦ +->¦Действие 1+-->¦¦ +->¦Действие 2+->¦Действие 3+->¦ ¦ +->¦Действие 4+->¦ ¦¦

¦процесс 2¦L-- L----------- ¦L-- L----------- L----------- L-- ¦ L----------- L--¦

¦ ¦ ¦ ---¬ ¦ ¦

¦ ¦ ¦ ¦/ ¦ ¦ ¦

¦ ¦ L---------------------------------------- ¦

¦ ¦ Субпроцесс (цикл) ¦

L---------+---------------------------------------------------------------------------------

----------T--------------------------------------------------------------------------------¬

¦ ¦ -----------¬ ¦

¦ ¦ --------->¦Действие 2+-------¬ ¦

¦ ¦ ¦ L----------- ¦ ¦

¦ ¦--¬ -----------¬ / ¦ ¦ / -----------¬ --¬¦

¦ Бизнес- ¦¦ +->¦Действие 1+->/ < >->/ ->¦Действие 4+->¦ ¦¦

¦процесс 3¦L-- L----------- / ¦ ¦ / L----------- L--¦

¦ ¦ / ¦ ¦ / ¦

¦ ¦ ¦ -----------¬ ¦ ¦

¦ ¦ L-------->¦Действие 3+-------- ¦

¦ ¦ L----------- ¦

L---------+---------------------------------------------------------------------------------

----------T--------------------------------------------------------------------------------¬

¦ ¦ -----------¬ ¦

¦ ¦ --------->¦Действие 2+-------¬ ¦

¦ ¦ ¦ L----------- ¦ ¦

¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

¦ ¦--¬ -----------¬ / ¦ --------------------------¬¦ / -----------¬ --¬¦

¦ Бизнес- ¦¦ +->¦Действие 1+->/ < ¦ -¬¦ >->/ ->¦Действие 4+->¦ ¦¦

¦процесс 4¦L-- L----------- / ¦ ¦--¬ -----------¬ --¬ L-¦¦ / L----------- L--¦

¦ ¦ / L>¦¦ +--+Действие 3+->¦ ¦ +- / ¦

¦ ¦ ¦L-- L----------- L-- ¦ ¦

¦ ¦ ¦ ---¬ ¦ ¦

¦ ¦ ¦ ¦/ ¦ ¦ ¦

¦ ¦ L-------------------------- ¦

¦ ¦ Субпроцесс (цикл) ¦

L---------+---------------------------------------------------------------------------------

Рис. 1

Обозначим продолжительности действий 1, 2, 3, 4 символами T , T , T ,

1 2 3

T .

4

В самом простом случае, когда бизнес-процесс состоит из цепочки последовательных действий, оценивание продолжительности не представляет сложности, так как является суммой значений продолжительностей действий, составляющих такой бизнес-процесс.

Так, для бизнес-процесса 1 продолжительность будет вычисляться как сумма продолжительностей действий 1, 2, 3 и 4 соответственно:

T = T + T + T + T .

1 2 3 4

Несколько более сложными оказываются вычисления при наличии циклов — неоднократно выполняемых действий или цепочек действий. Пусть для бизнес-процесса 2 действия 2 и 3 выполняются K раз, тогда измерение продолжительности даст следующий результат:

T = T + (T + T ) x K + T .

1 2 3 4

Однако уже для бизнес-процесса 3 ситуация изменится существенно. В данном случае бизнес-процесс может идти по двум путям с разной вероятностью, поэтому можно оценить только среднее значение.

Обозначим вероятность перехода (после выполнения первого действия) к

действию 2 символом P , а к действию 3 - символом P . Тогда среднюю

2 3

продолжительность бизнес-процесса можно представить как:

T = T + P x T + P x T + T

ср 1 2 2 3 3 4

или учитывая, что P + P = 1:

2 3

T = T + P x T + (1 - P ) x T + T .

ср 1 2 2 2 3 4

Вероятность перехода, как правило, можно измерить методами статистического оценивания как среднюю частоту соответствующего перехода для некоторого количества реальных экземпляров бизнес-процесса. Альтернативным способом являются построение математической модели перехода и поиск модельного значения вероятности.

Наиболее сложный вариант включает одновременно переходы и циклы, причем

количество повторов в цикле имеет разную вероятность реализации. Например,

в случае бизнес-процесса 4 действие 3 (переход к которому осуществляется с

вероятностью P ) с вероятностью P повторяется K раз и с вероятностью

2 21

P повторяется N раз. В результате среднюю продолжительность бизнес-

22

процесса можно представить как:

T = T + P x (P x K + P x N) x T + (1 - P ) x T + T .

ср 1 2 21 22 2 2 3 4

В данном случае вероятности также измеряются путем статистического оценивания экспериментальных данных или путем математического моделирования.

Заметим, что иногда необходимо вычислить максимальную или минимальную продолжительность бизнес-процесса. Обычно это менее громоздкая процедура, так как все сводится к выявлению наиболее длинного или короткого пути, по которому идет развитие процесса.

Например, если T = 2 мин., T = 5 мин., T = 7 мин., T = 3 мин.,

1 2 3 4

K = 3 и N = 4, то при максимальной продолжительности бизнес-процесс 4 будет

идти по пути четырехкратного выполнения действия 3, а минимальный - по пути

выполнения действия 2. При этом максимальное значение будет T = 33 мин.,

max

а минимальное T = 10 мин.

min

Заметим, что в общем случае продолжительность действий является случайной величиной, что приводит к случайному характеру продолжительности бизнес-процессов. Случайный характер продолжительности, в свою очередь, выражается в появлении флуктуаций продолжительности, учет которых особенно необходим при синхронизации бизнес-процессов в процессе их взаимодействия.

В связи с этим важными временными параметрами бизнес-процессов являются дисперсия и среднеквадратичное отклонение продолжительности, а также ковариация и корреляция продолжительностей бизнес-процессов, вычисление которых осуществляется с применением стандартных методов теории вероятности и математической статистики. Например, если рассматривать продолжительности действий как независимые случайные величины, при последовательном выполнении действий дисперсию продолжительности бизнес-процесса 1 (рис. 1) можно рассчитать как сумму дисперсий отдельных действий (D — оператор дисперсии):

2 2

D(T) = D(T ) + D(T ) + D(T ) + D(T ) = (ДЕЛЬТАT ) + (ДЕЛЬТАT ) +

1 2 3 4 1 2

2 2

+ (ДЕЛЬТАT ) + (ДЕЛЬТАT ) .

3 4

Флуктуации могут вносить существенную неопределенность в значение параметра продолжительности. Это особенно актуально для банковской деятельности, имеющей дело с обработкой документов, которая включает значительный субъективный фактор.

Измерение стоимостных параметров бизнес-процессов

С точки зрения управления функционированием и совершенствованием бизнес-процессов измерение стоимостных параметров является наиболее важной составляющей измерения параметров бизнес-процессов в целом.

В определенной степени это можно объяснить следующими факторами:

- стоимостные параметры определяют эффективность бизнес-процессов банка, что, в свою очередь, определяет эффективность и конкурентоспособность банка;

- стоимостные параметры бизнес-процессов, как правило, достаточно чувствительны ко многим нефинансовым параметрам, поэтому они интегрируют более полную информацию о состоянии бизнес-процессов;

- стоимостные параметры обычно очень чувствительны к изменению внутренней и внешней среды банка, что позволяет своевременно выявлять проблемы и принимать надлежащие меры, и т.д.

Среди стоимостных характеристик наиболее важными являются:

- себестоимость бизнес-процесса;

- прибыльность бизнес-процесса;

- экономическая добавленная стоимость бизнес-процесса.

Ниже последовательно рассмотрены методы измерения каждого из перечисленных параметров.

Измерение себестоимости бизнес-процессов

Обычно рассматривают два варианта: себестоимость, включающую только прямые издержки, и себестоимость, включающую прямые и косвенные издержки.

В первом случае измеряются непосредственные (прямые) затраты, связанные с осуществлением бизнес-процесса, а во втором — учитываются взаимосвязи между бизнес-процессами, причем затраты вспомогательных бизнес-процессов тем или иным способом распределяются на основные бизнес-процессы.

Измерение прямых затрат обычно ведется с помощью методов бухгалтерского учета, адаптированного к разнесению затрат по бизнес-процессам. Результатом измерения являются значения себестоимости отдельных экземпляров бизнес-процесса, по выборке из которых можно провести статистическое оценивание среднего значения себестоимости.

Если данные учета отсутствуют, себестоимость бизнес-процесса можно

вычислить, зная себестоимости отдельных действий, входящих в

бизнес-процесс, а также логику бизнес-процесса (включая вероятности

переходов между действиями и вероятности реализации тех или иных циклов).

Например, в случае бизнес-процессов, представленных на рисунке 1, по

аналогии с параметром продолжительности можно привести следующие формулы

расчета себестоимости (себестоимости действий 1, 2, 3 и 4 считаются

известными и обозначены символами C , C , C и C ):

1 2 3 4

для бизнес-процесса 1:

C = C + C + C + C ;

1 2 3 4

для бизнес-процесса 2:

C = C + (C + C ) x K + C ;

1 2 3 4

для бизнес-процесса 3:

C = C + P x C + P x C + C

1 2 2 3 3 4

или

C = C + P x C + (1 - P ) x C + C ;

ср 1 2 2 2 3 4

для бизнес-процесса 4:

C = C + P x (P x K + P x N) x C + (1 - P ) x C + C .

ср 1 2 21 22 2 2 3 4

Себестоимости отдельных действий также, как правило, являются случайными величинами, что приводит к появлению флуктуаций себестоимости, которые необходимо учитывать при управлении бизнес-процессами.

Измерение себестоимости бизнес-процессов, основанное на учете только прямых затрат, используется при управлении функционированием и совершенствованием бизнес-процессов в тех случаях, когда затраты на осуществление вспомогательных бизнес-процессов (косвенные затраты) малы или когда достаточно использовать результаты грубых измерений. В иных случаях требуются более сложные методы.

Учет косвенных затрат можно вести различными методами, наиболее популярный из которых — метод учета затрат по направлениям деятельности, часто упоминаемый как ABC (Activity-Based Costing).

ABC, разработанный в 1988 г. Робертом Капланом и Робином Купером <1>, позднее был внедрен в стандарты управленческого учета SMA (Statements on Management Accounting) Института управленческих бухгалтеров IMA (Institute of Management Accountants) <2>.

<1> Cooper Robin, Kaplan Robert S. Measure Costs Right: Make the Right Decisions. Harvard Business Review, reprint 88503, 1988, P. 96 — 103.

<2> Institute of Management Accountants. SMA 4T Implementing Activity-Based Costing, 2006; SMA 4CC Implementing Activity-Based Management: Avoiding Pitfalls, 1998.

Схема двухступенчатого метода ABC представлена на рисунке 2. В данном случае предполагается, что существуют N ресурсов, M видов деятельности и L продуктов.

Схема двухступенчатого метода ABC

---------------¬ ---------------¬ ---------------¬ ---------------¬

¦ Затраты ¦ ¦ Затраты ¦ ¦ Затраты ¦ ¦ Затраты ¦

¦ на ресурс 1 ¦ ¦ на ресурс 2 ¦ ¦ на ресурс i ¦ ¦ на ресурс N ¦

L--------------- L--------------- L-------T------- L---------------

--------------------T---------------+--------------¬

¦/ ¦/ ¦/ ¦/

------------+--¬ ------------+--¬ --------+------¬ ----+----------¬

¦Затраты на вид¦ ¦Затраты на вид¦ ¦Затраты на вид¦ ¦Затраты на вид¦

¦деятельности 1¦ ¦деятельности 2¦ ¦деятельности j¦ ¦деятельности M¦

L--------------- L--------------- L-------T------- L---------------

--------------------T---------------+-------------¬

¦/ ¦/ ¦/ ¦/

------------+--¬ ------------+--¬ --------+------¬ ---+-----------¬

¦ Затраты ¦ ¦ Затраты ¦ ¦ Затраты ¦ ¦ Затраты ¦

¦ на продукт 1 ¦ ¦ на продукт 2 ¦ ¦ на продукт k ¦ ¦ на продукт L ¦

L--------------- L--------------- L--------------- L---------------

Рис. 2

Содержанием метода является двухступенчатое распределение косвенных затрат:

- распределение затрат на ресурсы между видами деятельности, которое осуществляется в соответствии с факторами распределения затрат на ресурсы;

- распределение затрат на виды деятельности между продуктами, которое осуществляется в соответствии с факторами распределения затрат на виды деятельности.

Факторы распределения выбираются в каждом случае отдельно с учетом специфики ресурсов, видов деятельности и продуктов. Например, заработная плата IT-сотрудников может распределяться на виды деятельности пропорционально количеству компьютеров, используемых этими видами деятельности. А затраты в рамках деятельности по кредитованию могут распределяться между кредитными продуктами пропорционально времени, затраченному на каждый продукт (если ведется учет таких затрат).

Существуют и многоступенчатые методы ABC, необходимость в которых возникает в связи с многоступенчатым характером связей между ресурсами, видами деятельности и продуктами. Например, трехступенчатая схема ABC (рис. 3) включает двухступенчатое распределение затрат на виды деятельности: на первой ступени затраты на ресурсы распределяются между видами деятельности, а на второй ступени затраты на одни виды деятельности перераспределяются на другие виды деятельности.

Схема трехступенчатого метода ABC

---------------¬ ---------------¬ ---------------¬ ---------------¬

¦ Затраты ¦ ¦ Затраты ¦ ¦ Затраты ¦ ¦ Затраты ¦

¦ на ресурс 1 ¦ ¦ на ресурс 2 ¦ ¦ на ресурс i ¦ ¦ на ресурс N ¦

L--------------- L--------------- L-------T------- L---------------

--------------------T---------------+-------------¬

¦/ ¦/ ¦/ ¦/

------------+--¬ ------------+--¬ --------+------¬ ---+-----------¬

¦Затраты на вид¦ ¦Затраты на вид¦ ¦Затраты на вид¦ ¦Затраты на вид¦

¦деятельности 1¦ ¦деятельности 2¦ ¦деятельности j¦ ¦деятельности M¦

L--------------- L--------------- L-------T------- L---------------

--------------------T---------------+-------------¬

¦/ ¦/ ¦/ ¦/

------------+--¬ ------------+--¬ --------+------¬ ---+-----------¬

¦Затраты на вид¦ ¦Затраты на вид¦ ¦Затраты на вид¦ ¦Затраты на вид¦

¦деятельности 1¦ ¦деятельности 2¦ ¦деятельности j¦ ¦деятельности M¦

L--------------- L--------------- L-------T------- L---------------

--------------------T---------------+-------------¬

¦/ ¦/ ¦/ ¦/

------------+--¬ ------------+--¬ --------+------¬ ---+-----------¬

¦ Затраты ¦ ¦ Затраты ¦ ¦ Затраты ¦ ¦ Затраты ¦

¦ на продукт 1 ¦ ¦ на продукт 2 ¦ ¦ на продукт k ¦ ¦ на продукт L ¦

L--------------- L--------------- L--------------- L---------------

Рис. 3

Отметим, что с целью обобщения на втором и третьем уровнях (рис. 3) продублированы одни и те же виды деятельности, хотя в большинстве случаев речь идет о перераспределении затрат на вспомогательные виды деятельности между основными видами деятельности.

Кроме того, отметим, что перераспределение затрат между видами деятельности может носить циклический характер, что требует специальных методов вычислений (методов решения систем уравнений или многоступенчатых итерационных методов).

Метод ABC полностью применим в случае бизнес-процессов, так как (как упоминалось ранее <1>) в рамках процессного подхода бизнес-процесс и вид деятельности являются разновидностями процесса общего вида.

<1> Лопатин В.А. Система управления бизнес-процессами // Управление в кредитной организации. 2008. N 6. С. 77 — 99.

В частности, для системы из N ресурсов, M бизнес-процессов и L продуктов оценивание полной себестоимости (полных затрат) бизнес-процессов можно осуществить следующим образом (виды деятельности на рис. 3 необходимо заменить на бизнес-процессы):

а) затраты на i-й ресурс CR (i = 1, 2... N)

i

с помощью факторов (драйверов) rb распределяются на себестоимость бизнес-

ij

процессов CB (j = 1, 2... M);

j

б) себестоимость m-го бизнес-процесса CB (m = 1, 2... M)

m

увеличивается на величину части себестоимости других бизнес-процессов

CB (n = 1, 2... M; n /= m), которая распределяется на m-й бизнес-процесс

n

с помощью фактора bb ;

nm

в) себестоимость j-го бизнес-процесса CB (j = 1, 2... M) с помощью

j

факторов bp распределяется на себестоимость продуктов

jk

CP (k = 1, 2... L).

k

Учитывая, что все факторы распределения считаются известными, задача

сводится к поиску себестоимости бизнес-процессов и продуктов путем решения

системы из M + L уравнений с M + L неизвестными (неизвестными величинами

являются CB и CP ):

j k

CB = SUM CR x rb + SUM CB x X bb (j = 1, 2... M);

j i=1...N i ij i=1...M, i/=j i ij

CP = SUM CB x bp (k = 1, 2... L).

k i=1...M i ik

Как известно, данную систему уравнений достаточно просто решить с

применением современных компьютерных программ, в частности с помощью MS

Excel, в результате чего будут найдены значения полной себестоимости

бизнес-процессов CB и продуктов CP , а также элементы структуры

j k

себестоимости бизнес-процессов и продуктов в виде произведений

CR x rb , CB x bb и CB x bp (i = 1, 2... N; j = 1, 2... M;

i ij i jk i jn

n = 1, 2... L).

Самое сложное при измерении себестоимости бизнес-процессов по данной схеме — корректное определение факторов распределения.

Факторы rb являются факторами распределения затрат на ресурсы, и

ij

обычно их можно измерить с большой точностью, если в банке налажен учет

таких затрат (зарплаты, арендной платы, материальных ресурсов и т.п.) в

рамках каждого бизнес-процесса.

Факторы bb обычно определяются на основе некоторой базы

jk

распределения, показывая относительную величину части базы,

приходящейся на тот или иной бизнес-процесс.

Например, себестоимость бизнес-процесса обеспечения IT-услугами может распределяться по другим бизнес-процессам пропорционально количеству используемых компьютеров, а себестоимость бизнес-процесса по уборке помещений — пропорционально занимаемой площади помещений.

Факторы bpjn определяют распределение усилий, затрачиваемых в рамках одного бизнес-процесса, на производство нескольких продуктов и могут быть рассчитаны, если в рамках бизнес-процесса ведется учет таких усилий (например, если ведется учет затрат времени на производство того или иного продукта).

Отметим, что многие элементы матриц rb , bb и bp будут нулевыми,

ij jk jn

так как не каждый ресурс вносит вклад в себестоимость каждого

бизнес-процесса, не каждый бизнес-процесс вносит вклад в себестоимость

каждого другого бизнес-процесса и не каждый бизнес-процесс вносит вклад в

себестоимость каждого продукта.

В заключение сделаем еще два замечания.

Первое — точность измерения себестоимости бизнес-процессов и структуры себестоимости зависит от уровня детализации системы бизнес-процессов. Например, если деятельность банка представить в виде системы из 50 бизнес-процессов, то структуру себестоимости продуктов можно измерить с большей точностью, чем в случае декомпозиции деятельности банка на систему из 10 бизнес-процессов.

Второе — при применении вышеописанного метода измерения себестоимости бизнес-процессов необходимо прилагать особые усилия для избежания двойного учета затрат. В частности, необходимо отслеживать, чтобы затраты на вспомогательные бизнес-процессы, которые уже распределены на основные бизнес-процессы, повторно не учитывались в себестоимости товаров и услуг.

Так, себестоимость электронных платежей может включать как прямые расходы на IT-услуги (например, в части обслуживания процесса обмена сообщениями), так и косвенные (в части обслуживания автоматизированных рабочих мест, участвующих в обработке платежей). В связи с этим для избежания двойного учета необходимо тщательно дифференцировать указанные затраты, фактически выделяя два подпроцесса обеспечения IT-услугами: обслуживание обмена сообщениями и обслуживание автоматизированных рабочих мест.

Измерение прибыльности бизнес-процессов

Измерение прибыльности важно по нескольким причинам. Прежде всего прибыльность бизнес-процесса непосредственно определяет его эффективность, что является одной из главных целей любого совершенствования.

Кроме того, известно <1>, что измерение прибыльности бизнес-процесса в большей степени мотивирует сотрудников в процессе совершенствования бизнес-процесса, чем измерение его себестоимости. В частности, это объясняется негативным оттенком, который несут в себе затраты по сравнению с прибылью.

<1> Каплан Р.С., Купер Р. Функционально-стоимостный анализ. Практическое применение. — Москва-Санкт-Петербург-Киев: Вильямс, 2008. С. 80.

Наконец, измерение прибыльности необходимо для измерения экономической добавленной стоимости, которая будет обсуждаться в следующем разделе.

В простейшем случае измерение прибыльности бизнес-процесса может осуществляться как разница между доходом от реализации продуктов, выпущенных данным бизнес-процессом, и себестоимостью бизнес-процесса.

Однако существуют два обстоятельства, которые осложняют измерение прибыльности:

во-первых, бизнес-процесс может участвовать в выпуске конечного продукта не прямо, а косвенно — через цепочку других бизнес-процессов (например, бизнес-процесс разработки продукта);

во-вторых, бизнес-процесс может участвовать в выпуске нескольких продуктов, причем как прямо, так и косвенно (например, бизнес-процесс обеспечения).

Для преодоления указанных обстоятельств могут использоваться разные подходы измерения прибыльности, в том числе основанные:

- на измерении дохода бизнес-процесса по текущим рыночным ценам;

- на измерении дохода бизнес-процесса путем распределения дохода от конечных продуктов в обратную сторону, по цепочке бизнес-процессов.

В первом случае доход от выпуска промежуточных продуктов оценивается по текущим рыночным ценам, существующим для данного продукта. Например, разработка договора кредитования может оцениваться по тарифам юридических компаний, а подготовка аналитического обзора рынка — по тарифам маркетинговых компаний.

Учитывая, что адекватные рыночные цены существуют далеко не всегда, более удобным может оказаться распределение доходов по цепочке бизнес-процессов, которое можно осуществить по аналогии с распределением затрат.

Так, например, для L продуктов и M бизнес-процессов совокупный доход можно распределить следующим образом:

- доход от продажи i-го продукта SP (i = 1, 2... L) с помощью фактора

i

pb распределяется на доходы бизнес-процессов SB (j = 1, 2... M);

ij j

- доход SB от j-го бизнес-процесса уменьшается на величину дохода,

j

распределенного с помощью фактора sbb на другие бизнес-процессы

jk

SB (k = 1, 2... M; k /= j).

k

В результате, получаются M уравнений с M неизвестными (неизвестными

величинами являются SB ):

j

SB = SUM SP x pb - SUM SB x sbb (j = 1, 2... M).

j i=1...L i ij i=1...M, i/=j i ij

Решив данную систему уравнений с помощью того или иного пакета

прикладных программ, можно с некоторой степенью точности определить

доход SB , распределенный на j-й бизнес-процесс.

j

Факторы распределения дохода, использованные в приведенной выше

системе уравнений, как правило (аналогично факторам распределения

затрат), используют ту или иную базу распределения. В частности, доход от

i-го продукта SP может распределяться по бизнес-процессам

i

пропорционально временным затратам на данный продукт в рамках каждого

бизнес-процесса (если такой учет ведется в рамках каждого бизнес-процесса).

Зная доход, распределенный на j-й бизнес-процесс, и себестоимость

бизнес-процесса, вычисленную в предыдущем разделе, можно рассчитать

величину прибыльности VA для j-го бизнес-процесса:

j

VA = SB - CB (j = 1, 2... M).

j j j

Заметим, что отрицательная прибыльность не обязательно будет говорить

о неэффективности бизнес-процесса. Возможно, использовалась неудачная

система факторов распределения доходов (sb и sbb ) и расходов (rp ,

ij ij ij

bb и bp ), и необходимо будет совершенствовать не столько

ij ij

бизнес-процесс, сколько систему факторов распределения.

Измерение экономической добавленной стоимости бизнес-процессов

Экономическую добавленную стоимость бизнес-процесса можно определить по аналогии с экономической добавленной стоимостью EVA (Economic Value Added) банка в целом <1>.

<1> Лобанов А.А. Интегрированный риск-менеджмент на уровне предприятия // Энциклопедия финансового риск-менеджмента / Под. ред. А.А. Лобанова и А.В. Чугунова. — М.: Альпина Бизнес Бук, 2006.

В данной статье экономическая добавленная стоимость бизнес-процесса определяется как прибыльность бизнес-процесса, скорректированная с учетом налогов, из которой вычтены затраты на резервирование капитала для покрытия операционных рисков, характерных для данного бизнес-процесса.

Экономическая добавленная стоимость бизнес-процесса более точно отражает его способность генерировать прибыль в реальных условиях, поэтому может более эффективно использоваться для целей совершенствования бизнес-процессов.

Подчеркнем, что речь идет о резервировании капитала для покрытия именно операционных рисков, так как оценивается технологическая, а не предпринимательская составляющая бизнес-процесса (т.е. заведомо исключаются рыночные, кредитные и процентные риски). При этом под операционными рисками бизнес-процесса могут подразумеваться различные наборы рисков (рисков возникновения прямых или косвенных убытков) <2>:

- вследствие ошибок персонала при обработке данных, сбоев информационных систем, технических неполадок оборудования и некорректного исполнения операций;

- вследствие неэффективности процедур системы внутреннего контроля, относящихся к данному бизнес-процессу;

- вследствие неверного построения бизнес-процесса, а также неэффективности процедур внутреннего контроля, технологических сбоев и несанкционированных действий персонала при осуществлении данного бизнес-процесса и т.д.

<2> Бурков П.В. Управление операционными рисками // Энциклопедия финансового риск-менеджмента / Под. ред. А.А. Лобанова и А.В. Чугунова. — М.: Альпина Бизнес Бук, 2006.

Если для j-го бизнес-процесса прибыльность, скорректированную с учетом

*

налогов, обозначить как VA , то экономическая добавленная стоимость EVA

j j

будет вычисляться как:

*

EVA = VA - A x C (j = 1, 2... M),

j j j

где A и C представляют соответственно стоимость капитала и капитал,

j

зарезервированный для покрытия рисков по j-му бизнес-процессу.

Как известно <3>, капитал для покрытия операционных рисков можно определять многими способами, с той или иной степенью точности.

<3> International Convergence of Capital Measurement and Capital Standards. Bank for International Settlements (http://www.bis.org/publ/bcbs128.pdf).

В простейшем случае можно установить единый для всех бизнес-процессов коэффициент резервирования капитала. При этом резервируемый капитал будет рассчитываться как произведение коэффициента резервирования капитала и величины совокупного дохода, распределенного на данный бизнес-процесс.

В более сложном варианте можно установить дифференцированные коэффициенты резервирования капитала в зависимости от типа бизнес-процесса (процедура нахождения величины резервируемого капитала остается прежней). Например, в таблице показаны коэффициенты резервирования капитала, которые были установлены для направлений деятельности в рамках стандартной методологии расчета операционного риска в соответствии с Basel II.

Коэффициенты резервирования капитала для покрытия операционных рисков

Направление деятельности |

Коэффициент резервирования капитала, % |

|

Корпоративные финансы |

18 |

|

Торговые операции |

18 |

|

Розничные банковские операции |

12 |

|

Коммерческие банковские операции |

15 |

|

Расчеты и платежи |

18 |

|

Агентские операции |

15 |

|

Управление активами |

12 |

|

Розничные брокерские операции |

12 |

В еще более сложном варианте для оцениваемого бизнес-процесса можно установить индивидуальные коэффициенты подверженности риску и вероятности проявления операционного риска для разных вариантов риска, а также задать уровни потерь при реализации того или иного риска и уровни резервирования капитала.

В наиболее изощренном варианте резервируемый капитал можно рассчитать исходя из распределения вероятности убытков при осуществлении бизнес-процесса и заданного доверительного интервала.

В последнем случае основная трудность заключается в построении распределения вероятности убытков, так как для бизнес-процессов, как правило, отсутствует достаточное количество статистических данных об убытках (в силу того, что в неизменном виде бизнес-процесс существует недостаточно долго, а убытки возникают редко).

Как вариант данное распределение вероятности можно вычислить по известным распределениям вероятности убытков для каждого из действий, составляющих бизнес-процесс (как правило, отдельные действия сохраняются в неизменном виде значительно дольше бизнес-процессов). При этом в зависимости от ситуации можно использовать либо стандартные математические методы вычисления распределения вероятности от функции нескольких случайных величин, либо воспользоваться одним из методов моделирования (например, методом Монте-Карло).

Измерение параметров качества бизнес-процессов

Стандарт ИСО 9000 <1> определяет качество как степень соответствия совокупности присущих характеристик (отличительных свойств) требованиям (потребностям или ожиданиям, которые установлены). В данном контексте при управлении бизнес-процессами категория качества проявляется:

а) как степень соответствия значений параметров экземпляров бизнес-процессов соответствующим значениям параметров шаблонов бизнес-процессов;

б) как степень соответствия значений параметров текущих шаблонов бизнес-процессов соответствующим значениям параметров требуемых шаблонов;

в) как степень соответствия значений параметров шаблонов бизнес-процессов установленным стандартам функционирования, моделирования, проектирования, совершенствования и т.д.

<1> Системы менеджмента качества. Основные положения и словарь. ГОСТ Р ИСО 9000-2001.

При этом степень соответствия может быть измерена:

- как частота отклонения значений параметра от установленного (например, частота отклонения значений параметра экземпляров бизнес-процесса от значений параметра шаблона);

- как относительное отклонение значения параметра от установленного (например, как относительное отклонение значения параметра текущего шаблона от значения параметра требуемого шаблона);

- как количество отклонений от установленных стандартов (например, как количество несоответствий шаблона бизнес-процесса правилам моделирования) и т.д.

Учитывая, что степень соответствия, как правило, является безразмерной величиной, можно построить интегральные параметры качества, объединяющие степени соответствия нескольких значений параметров.

В частности, для целей совершенствования шаблона бизнес-процесса можно ввести параметр интегрального относительного отклонения параметров, квадрат которого равен сумме квадратов относительных отклонений значений параметров текущего шаблона от значений параметров требуемого шаблона для некоторого набора параметров.

Так, для параметров p , p ... p интегральный параметр

1 2 k

относительного отклонения ДЕЛЬТАp / p будет определяться следующей

формулой:

2 2 2 2

(ДЕЛЬТАp / p) + (ДЕЛЬТАp / p ) + (ДЕЛЬТАp / p ) + ... + (ДЕЛЬТАp / p ) .

1 1 2 2 k k

Среди других наиболее популярных интегральных параметров качества, выраженных в терминах относительного отклонения, можно назвать среднее и среднеквадратичное относительное отклонения, а также максимальное относительное отклонение.

Система сбалансированных показателей

Основной идеей, на которой базируется система сбалансированных показателей BSC (Balanced Scorecard), разработанная Нортоном и Капланом <1>, является идея объединения в единую систему таких взаимозависимых элементов стратегии организации, как финансы, клиенты, бизнес-процессы, инновации и обучение.

<1> Kaplan Robert S., Norton David P. The Balanced Scorecard — Measures that Drive Performance // Harvard Business Review, reprint 92105, 1992. P. 71 — 79.

После того как BSC была дополнена методологией построения стратегических карт <2>, появилась возможность наглядно представить цепочки причинно-следственных связей между перечисленными элементами и логику взаимодействия между ними.

<2> Каплан Р., Нортон Д. Стратегические карты. Трансформация нематериальных активов в материальные результаты. — М.: Олимп-Бизнес, 2007.

Рассматривая стратегические карты, легко заметить, что большинство цепочек причинно-следственных связей включают элемент «бизнес-процессы», что указывает на сильную взаимозависимость показателей BSC и состояния бизнес-процессов. С практической точки зрения эта взаимозависимость выражается в том, что:

- некоторые показатели BSC могут одновременно являться параметрами бизнес-процессов. Например, таким параметром-показателем может быть себестоимость или продолжительность некоторого бизнес-процесса;

- многие показатели BSC можно использовать для измерения параметров бизнес-процессов, и, наоборот, многие параметры бизнес-процессов можно использовать для измерения показателей BSC.

Например, запланированный показатель процентного дохода от кредитования позволяет (при известных плановых процентных ставках и средних суммах кредитов) оценить с некоторой точностью требуемую мощность бизнес-процесса кредитования, выраженную в количестве оформляемых договоров кредитования (при этом не важно, выражен ли плановый показатель в абсолютной или в относительной форме).

С другой стороны, если известны параметры бизнес-процесса кредитования (например, продолжительность и себестоимость), при заданных суммарных расходах на кредитование и заданном объеме трудовых ресурсов можно оценить с некоторой точностью среднее количество экземпляров бизнес-процесса кредитования, которое может реализовать банк, что, в свою очередь, позволит оценить возможный процентный доход.

Заметим, что часто показатели BSC нацелены на прямое или косвенное измерение динамики параметров бизнес-процессов. Например, если в рамках BSC планируется сократить в процентном отношении время, затрачиваемое клиентом на получение кредита, это фактически говорит о необходимости сокращения в том же процентном отношении продолжительности бизнес-процесса кредитования. А планируемое в рамках BSC повышение качества обслуживания клиентов при проведении расчетно-кассовых операций — о необходимости улучшения интегрального параметра качества данного бизнес-процесса.

В заключение упомянем другие показатели, которые используются банками наряду с BSC, в частности:

- показатели эффективности PI (Performance Indicators);

- ключевые показатели эффективности KPI (Key Performance Indicators);

- ключевые показатели результативности KRI (Key Result Indicators) и т.п.

Как правило <1>, PI и KPI рассматриваются как часть BSC, а KRI — как отдельная группа показателей, разработанная не для целей менеджмента, а для целей информирования владельцев банка о результатах его деятельности. Поэтому для целей измерения параметров бизнес-процессов банка KRI большой ценности могут не представлять.

<1> Парментер Д. Ключевые показатели эффективности. — М.: Олимп-Бизнес, 2008.

Что касается PI и KPI, то необходимо отметить существенное различие в применении данных показателей для измерения параметров бизнес-процессов и, наоборот, в применении параметров бизнес-процессов для измерения указанных показателей.

Группа показателей PI обычно достаточно многочисленна, так как она определяет особенности функционирования банка в среднесрочной и долгосрочной перспективе с точки зрения реализации стратегии. В то же время показателей KPI, как считается, должно быть немного, и они должны в наибольшей степени определять ключевые характеристики повседневной деятельности банка.

В связи с этим PI в большей степени могут использоваться при измерении параметров бизнес-процессов с целью их совершенствования, а KPI особенно необходимы при измерении параметров бизнес-процессов с целью их адаптации к быстроизменяющемуся состоянию внешней и внутренней среды.

В.А.Лопатин

Внешэкономбанк

Мы уже разбирали, что такое бизнес-процесс и наиболее распространенные ошибки процессного подхода к управлению со стороны менеджмента, одной из которых является некорректное определение показателей эффективности. Чтобы избежать этой проблемы на практике, сегодня рассмотрим, какие показатели есть у каждого бизнес-процесса и чем результативность отличается от эффективности.

Не только время и стоимость: KPI бизнес-процесса

Напомним, бизнес-процесс (БП) – это логически завершенный набор взаимосвязанных действий по преобразованию входов в выходы, удовлетворяющие потребителя. Это понятие относится не только к предпринимательской деятельности, связанной с извлечением прямой выгоды в денежном выражении. Для описания количественных и качественных характеристик любой сущности, в т.ч. бизнес-процесса, используют соответствующие метрики или показатели. А, поскольку целью выполнения бизнес-процесса является получение результатов в соответствии с ожиданиями потребителя, то показатели БП описывают степень достижения этой цели.

Любой БП характеризуется несколькими показателями, которые должны максимально понятно отражать адекватность, полноту и объективность данной деятельности. Наиболее очевидными и понятными показателями, которые имеются у каждого БП, являются время и стоимость (затраты) его выполнения – именно их чаще всего стараются снизить, понимая под этим оптимизацию. Почему оптимизация не всегда означает прямое сокращение только этих показателей, рассмотрим далее. А пока отметим, что временные и финансовые затраты на выполнение БП – далеко не полный перечень его количественных и качественных характеристик. При определении показателей БП нужно учитывать следующие его параметры, которые непосредственно влияют на время и стоимость:

- полезный результат, т.е. продукт и дефекты (доля брака, непригодного результата);

- логические особенности выполнения, например, количество вложенных функций, число альтернативных путей, наличие итеративных циклов;

- число вовлеченных участников в виде отдельных людей и/или организаций.

3 группы показателей: чем результативность отличается от эффективности

Вообще все показатели БП можно разделить на 3 следующих категории:

- характеристики результативности, которые основаны на продуктовых показателях и демонстрируют способность бизнес-процесса достигать запланированных результатов. В качестве примера возьмем процесс обработки заявок. Количество обработанных заявок в единицу времени (час, сутки рабочая смена и т.д.) – это результативность процесса. А результативность процесса «прием заявок» отражает число поступивших заявок в единицу времени.

- показатели эффективности, которые описывают связь между достигнутым результатом и использованными ресурсами. В случае ранее рассмотренного примера с обработкой заявок мерой эффективности этого бизнес-процесса может выступать доля успешно или, наоборот, некорректно обработанных обращений также за конкретный период времени. А для процесса «прием заявок» такой метрикой является % нецелевых заявок.

- показатели удовлетворенности потребителей результатами и/или характеристиками выполнения бизнес-процесса: количество жалоб, повторных заказов, средняя цена покупки и т.д. В примере с обработкой заявок метрикой удовлетворенности потребителей может быть оценка работы оператора по 5-ти бальной шкале или % повторных обращений.

Как показывают рассмотренные примеры, БП имеет абсолютные и относительные показатели. К абсолютным относятся характеристики, которые не зависят от других, например, время выполнения, количество участников, число автоматизированных или просто входящих в процесс бизнес-функций. А относительные показатели обычно вычисляются через другие, например, результативность и эффективность представляют собой отношение результатов к временному периоду и затраченным ресурсам соответственно. Удовлетворенность потребителей также обычно выражается в виде доли от общего числа полученных результатов.

Основы бизнес-анализа: вход в профессию для начинающих

Код курса

INTRO

Ближайшая дата курса

27 марта, 2023

Длительность обучения

24 ак.часов

Стоимость обучения

50 000 руб.

Оптимизация бизнес-процессов: базовые понятия

Сравнение фактических значений показателей БП с плановыми называется план-фактным анализом и является простейшим способом оценки степени достижения поставленных целей. Работа с показателями БП ведется непрерывно согласно управленческому циклу Деминга-Шухарта (PDCA, Plan-Do-Check-Act). Этот цикл начинается с определения (планирования) показателей бизнес-процесса и их значений и заканчивается корректировкой после пост-фактумной проверки.

Обычно на этапе корректировки или внесения изменений (Act) возникает стремление оптимизировать процесс, что чаще всего сводится к сокращению его времени или стоимости. Однако такое понимание оптимизации только на уровне «урезания костов» слишком ограниченное. Имея полный набор показателей процесса, можно попытаться улучшить его продуктовые характеристики или параметры бизнес-логики. Например, сокращение количества уровней управленческой иерархии при согласовании документов или альтернативных способов генерации данных: только через единую СЭД вместо бумажных служебных записок или сообщений в мессенджерах.

При этом важно помнить, что оптимизация возможна лишь по одному или нескольким параметрам, и улучшение одних показателей может привести к ухудшению других. Например, снижение сроков производства продукции реализуется за счет привлечения дополнительных работников, что приводит к увеличению стоимости процесса. Таким образом, выражаясь в терминах модели базовых понятий бизнес-анализа по руководству BABOK®Guide, в проектах оптимизации бизнес-процессов необходимо соблюдать баланс между интересами разных стейкхолдеров, чтобы предлагаемое решение по изменению текущей ситуации (контекста) удовлетворило потребности большинства из них и принесло им ощутимую пользу (ценность). Для этого нужно определиться с показателями анализируемого бизнес-процесса и выбрать, по какому критерию он должен быть оптимизирован и какие средства (время, усилия, денежные инвестиции) возможно в это вложить. А определить, почему возникает проблема с отклонением фактических показателей бизнес-процесса от запланированных и устранить ключевую причину, поможет диаграмма Исикавы – метод качественного и количественного анализа, о котором мы рассказываем здесь.

Методы описания бизнес-процессов (IDEF, DFD, BPMN, EPC, UML)

Код курса

MODP

Ближайшая дата курса

13 апреля, 2023

Длительность обучения

8 ак.часов

Стоимость обучения

15 000 руб.

Как на практике идентифицировать показатели бизнес-процессов и возможности их оптимизации вы узнаете вы узнаете на специализированных курсах Школы прикладного бизнес-анализа в нашем лицензированном учебном центре обучения и повышения квалификации аналитиков, менеджеров и ИТ-специалистов в Москве:

- Основы бизнес-анализа: вход в профессию для начинающих

- Методы моделирования бизнес-процессов (BPMN, EPC, IDEF0, DFD)

!!! Полезный материал! Статьи “Как внедрить бизнес-процессы за 2 дня”. Скачать >

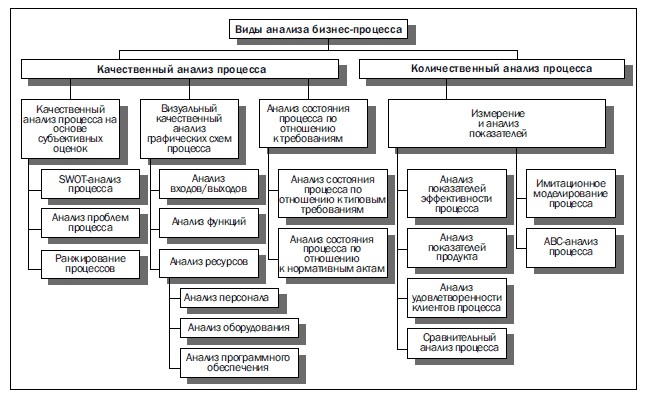

Анализ процессов следует понимать в широком смысле: в него включается не только работа с графическими схемами, но и анализ всей доступной информации по процессам, измерения их показателей, сравнительный анализ и т. д.

Классификация видов анализа процессов приводится на схеме №1 ниже.

Схема №1. Классификация видов анализа бизнес-процессов

Можно выделить несколько методик субъективной оценки процессов. Во многом такие методики были разработаны в трудах основоположников и последователей методологии реинжиниринга бизнес-процессов, например у Хаммера и Чампи, Робсона и Уллаха и т. д. Кроме того, для качественного анализа процессов могут быть использованы общеизвестные методы анализа: SWOT-анализ, анализ при помощи Бостонской матрицы и другие.

Методы графического анализа процессов менее проработаны. В известной нам литературе их классификация не встречается. В связи с этим мы предлагаем и рассматриваем собственную простейшую классификацию методов графического анализа процессов.

Дополнительно к указанным методам мы предлагаем еще один метод количественной оценки процессов, основанный на анализе соответствия процесса типовым требованиям по его организации. Предлагаемая структура типовых требований к процессу основана на требованиях стандартов ИСО серии 9000. Кроме того, процесс может быть подвергнут анализу на соответствие законодательным и нормативным актам.

Методы количественного анализа процессов более подробно разработаны в мировой практике. Бóльшая их часть основана на сборе, обработке и анализе статистической информации о процессах. Фактически методы статистического анализа процессов разрабатывались как инструменты, используемые при внедрении систем менеджмента качества.

В настоящее время широкое распространение получили такие методы количественного анализа, как имитационное моделирование процессов и АВС-анализ процессов (операционный анализ затрат). Они в рамках статьи рассматриваться не будут, так как их использование на практике предполагает большие затраты и длительное время выполнения проектов в организациях. На наш взгляд, использование данных методов в организациях, не имеющих четкой регламентации процессов и средств измерения их показателей, является нецелесообразным. Поскольку большинство российских предприятий находится именно в таком состоянии, то применение имитационного моделирования и АВС-анализа для них преждевременно.

SWOT-анализ процесса

С одной стороны SWOT-анализ процесса предполагает выявление его сильных и слабых сторон, возможностей улучшения и угроз ухудшения.

С другой стороны SWOT-анализ — это инструмент для качественной предварительной оценки процесса. Полученные на его основе данные могут быть использованы в дальнейшем для выяснения причин низкой эффективности процесса и определения характеризующих его показателей.

В таблице №1 приводится пример SWOT-анализа процесса.

Подробнее о SWOT-анализе можете узнать здесь.

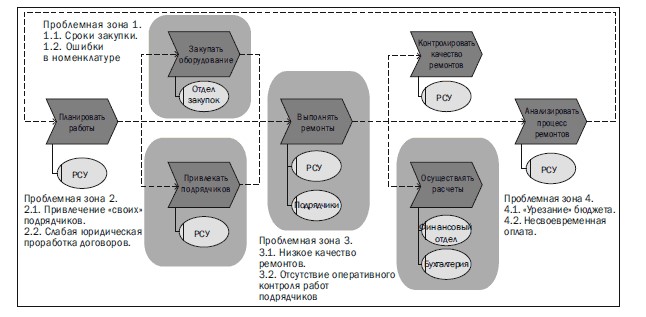

Анализ проблем процесса: выделение проблемных областей

Выделение проблемных областей — простейшее средство качественного анализа процесса. Основное назначение этого способа анализа состоит в том, чтобы определить направления дальнейшего более углубленного анализа.

Для выявления проблемных областей следует сформировать укрупненную схему процесса, отобразив на ней основные группы выполняемых функций и их исполнителей. После этого на схеме нужно указать проблемные области и дать их краткую характеристику. На рисунке ниже приводится пример такой схемы процесса. Рис.1 Проблемные области процесса

Рис.1 Проблемные области процесса

Выявление проблемных областей осуществляется путем интервьюирования руководителей и сотрудников, участвующих в рассматриваемом процессе. Так, на примере рисунка 1 проводилось анкетирование сотрудников РСУ — ремонтно-строительного управления предприятия. Полученный процесс ремонтов оборудования на верхнем уровне состоит из семи групп функций. Каждую из них выполняют определенные подразделения.

На рис. 1 показаны четыре проблемные области. Первая из них связана с закупкой оборудования, вторая — с привлечением подрядчиков, третья — с выполнением ремонтов, четвертая — с осуществлением расчетов за выполненные работы и оборудование. Приводятся краткие формулировки проблем для каждой проблемной области.

Полученная таким образом схема процесса может служить предметом для обсуждения и анализа при выполнении проекта реорганизации процессов. Так, например, информация о наличии проблем по выполнению ремонтных работ может быть рассмотрена более детально: каков порядок выполнения ремонтов, как и кем отпускаются материалы и запасные части, как ведется учет, кто отвечает за контроль смет, кто оперативно управляет процессом и т. д. Выделение проблемных областей, таким образом, является средством акцентирования внимания руководителей и экспертов на определенных фрагментах процесса.

!!! Полезный материал! Статьи “Как внедрить бизнес-процессы за 2 дня”. Скачать >

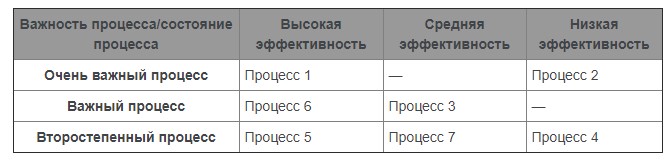

Ранжирование процессов на основе субъективной оценки

Ранжирование процессов выполняется на подготовительной стадии проекта, когда необходимо дать характеристику каждому крупному процессу организации и принять решение, какие из них следует улучшать в первую очередь.

Существует несколько подходов к ранжированию процессов. Мы рассмотрим простейшую методику. На первом этапе необходимо составить перечень основных процессов организации. Затем формируется таблица следующего вида

Таблица №2. Ранжирование процессов организации

Анализ данной таблицы показывает, что процесс 2 очень важен для деятельности организации и в то же время наименее эффективен. Таким образом, в первую очередь необходимо направить усилия на анализ и реорганизацию процесса 2. Для каждой организации данная таблица будет заполнена по-разному. Более того, с течением времени расположение процессов в ячейках таблицы меняется.

Следует отметить, что ранжирование процессов при помощи такой таблицы весьма субъективно. Долгосрочные проекты по улучшению деятельности организации не могут базироваться на использовании подобных методов анализа. Указанный метод обычно применяется при проведении семинаров-тренингов для руководителей, совещаний, мозговых штурмов и подобных мероприятий, цель которых состоит в осуществлении быстрого анализа ситуации с процессами предприятия на основе качественных показателей.

Анализ процесса по отношению к типовым требованиям

Любой процесс организации можно анализировать с точки зрения удовлетворения некоторым требованиям. В настоящее время в мире нет специализированных стандартов, регламентирующих требования к процессам бизнеса (ИСО/МЭК 15504-2:2003). Предлагаемая ниже структура требований к организации процесса разработана нами с учетом требований стандарта ИСО 9001.

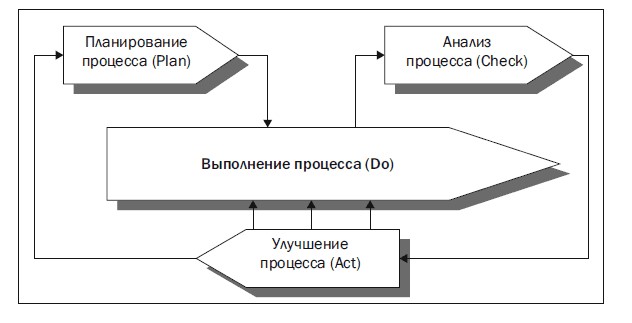

Стандарты ИСО серии 9000 рекомендуют использовать цикл PDCA (Plan-Do-Check-Act) для создания системы постоянного улучшения процесса. Мы считаем, что применение данного цикла также является обязательным требованием, которое необходимо предъявлять к процессам.

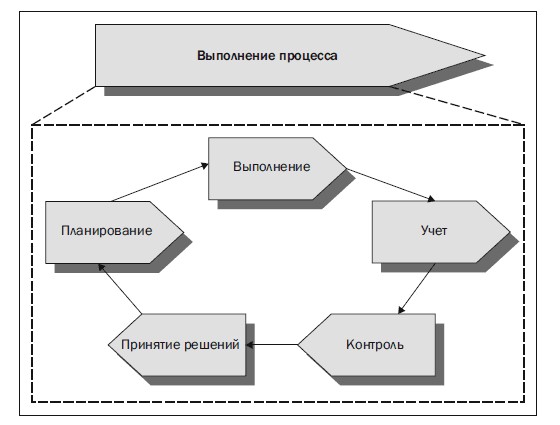

Кроме указанных выше требований, процесс должен включать известную схему управления по отклонениям: «планирование процесса — выполнение процесса — учет — контроль — принятие решений».

Итак, типовой процесс должен, на наш взгляд, удовлетворять следующим группам требований:

- регламентация всех составляющих процесса;

- использование цикла постоянного улучшения процесса PDCA.

Требования к организации процесса, учитывающие рекомендации стандарта ИСО 9001, представлены в таблице №3 ниже

Таблица №3. Вопросник для анализа процесса по отношению к типовым требованиям

При проведении анализа процесса должна быть собрана информация согласно требованиям табл. №3. Выполнение такой работы может быть целесообразным при осуществлении проекта реорганизации процессов на предприятии. Процесс подвергается анализу на наличие цикла PDCA. Напомним, что цикл PDCA создается вокруг процесса, как показано на рис. 2. Назначение функций цикла постоянного улучшения процесса показано в табл. №4.

Рис. 2. Цикл PDCA

Таблица № 4. Цикл PDCA для процесса

Процесс должен быть подвергнут анализу с точки зрения наличия цикла управления по отклонениям. Этот цикл включает пять групп функций процесса, назначение которых показано в табл. №5.

Таблица № 5. Функции цикла управления

Схема цикла управления по отклонениям показана на рис. 3.

Рис. 3. Цикл управления по отклонениям

Если в результате анализа выясняется, что процесс удовлетворяет всем указанным выше трем группам требований, то организацию процесса можно считать удовлетворительной. Дальнейшая работа по улучшению такого процесса будет заключаться в анализе и улучшении его показателей.

!!! Полезный материал! Статьи “Как внедрить бизнес-процессы за 2 дня”. Скачать >

Визуальный анализ графических схем процесса

Визуальный анализ графических схем процессов имеет ряд существенных ограничений. Дело в том, что процесс представляет собой сложный объект, описать который в виде одной графической схемы невозможно. Любая графическая схема процесса будет отображать информацию в соответствии с выбранным средством описания (нотацией). Любые ошибки или недоработки при формировании графической схемы приводят к невозможности эффективного анализа. Например, при описании процесса аналитик забыл указать несколько входящих и исходящих документов. Визуальный анализ может, конечно, указать на их отсутствие, но эта информация ничего не дает для дальнейшего улучшения процесса, так как эти документы существуют.

Вторым аспектом, который следует подчеркнуть, является наличие знаний об идеальном процессе. Глядя на графическую схему процесса, можно сделать определенные выводы об отсутствии каких-то нужных элементов только на основе практического опыта и знаний лучших отраслевых решений, опыта других предприятий, требований стандартов. Найти экспертов с таким опытом, да еще со знанием нотаций описания процессов, достаточно сложно. Этот факт также ограничивает эффективность визуального анализа.

Сделав вводные замечания, рассмотрим основные подходы к анализу графических схем процессов. Отметим, что все приведенные ниже виды анализа можно было бы выполнить, не используя графические схемы.

В первую очередь схему процесса можно подвергнуть анализу с точки зрения входов и выходов. Анализ входов/выходов состоит их двух частей:

- Анализ потребности во входах/анализ потребности в вы ходах.

- Анализ неиспользуемых выходов.

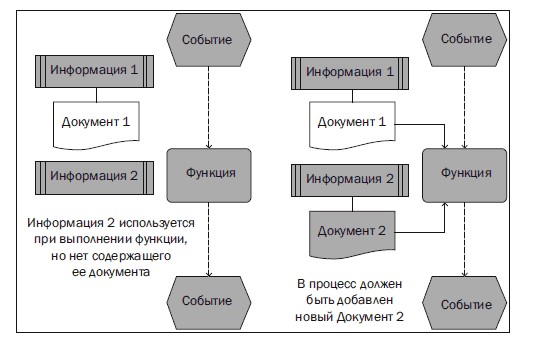

Анализ потребности во входах выполняется следующим образом. Последовательно рассматривается каждая функция процесса, выполняется ее содержательный анализ. Определяется состав необходимой для этого информации. Проводится проверка, есть ли данная информация во входящих документах. Если нужные сведения не содержатся ни в одном документе, это может означать отсутствие необходимого для выполнения функции документа. Иллюстрация к указанному алгоритму показана на рис. 4.

Рис. 4. Выявление потребности во входах

Аналогично выполняется анализ по материальным входам, персоналу, инфраструктуре.

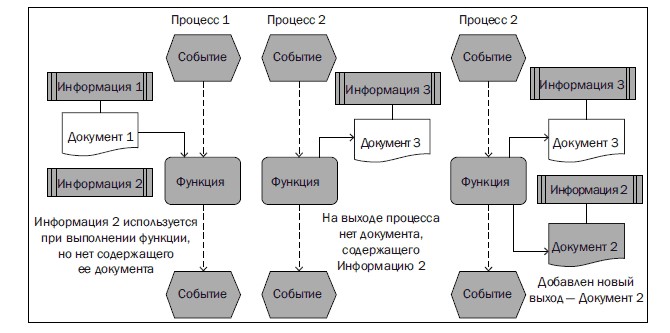

Очевидно, что если в какой-то части процесса мы обнаружили недостаток входящего документа, необходимо определить функцию, для которой он является выходом. Поиск таких функций (процессов) по схемам моделей вряд ли возможен. Проще опросить соответствующих исполнителей и найти поставщиков нужной информации. Далее выяснить, почему данная информация не оформляется документально и не передается заинтересованному в ее получении должностному лицу. Сказанное иллюстрирует рис. 5.

Рис. 5. Выявление потребности в выходах

Анализ неиспользуемых выходов означает поиск тех выходов процесса (функции), которые не используются в других процессах (функциях). Практика показывает, что на предприятиях существует достаточно много документов, которые формируются, но в дальнейшем либо не используются, либо используются формально. Последний случай означает, что документ может подготавливаться, передаваться по назначению, а далее просто попадает в соответствующую папку и пылится там годами. Такие документы можно смело относить к неиспользуемым. По крайней мере, на них следует обратить внимание и по возможности от них избавляться.

Для поиска неиспользуемых выходов следует составить следующую таблицу:

Таблица № 6. Поиск неиспользуемых выходов процесса

Для того чтобы выявить неиспользуемые документы, необходимо последовательно проследить всю цепочку движения документа по организации. За стартовую точку берется функция процесса, на выходе которой рассматриваемый документ появляется в первый раз. Далее последовательно анализируются все функции, связанные с его обработкой, использованием и хранением. На практике для понимания того, используется документ или нет, приходится встречаться с соответствующими людьми и анализировать их деятельность. При выявлении неиспользуемых документов должны быть последовательно рассмотрены все функции процесса и исходящая документация.

Рассмотрим возможности графического анализа функций процесса. Он позволяет выявить:

- отсутствие необходимых функций;

- наличие излишних функций;

- дублирование функций.

Анализ отсутствия необходимых функций проводится на основе знаний эксперта о том, как должен быть организован процесс для обеспечения его эффективного функционирования. Пример такого анализа показан на рис. 6.

Рис. 6. Отсутствие необходимой функции в модели процесса

Можно дать несколько рекомендаций о том, какие функции должны обязательно присутствовать в процессе. Для моделей верхнего уровня, подготовленных в нотации IDEF0, это функции планирования, учета, контроля и принятия решений. Для моделей нижнего уровня, подготовленных в формате IDEF3 (ARIS eEPC), можно выделить несколько важных функций, о которых не следует забывать при построении модели:

- функции контроля: входной контроль, статистический контроль процесса;

- функции, выполняемые во внештатных ситуациях;

- функции по обработке несоответствующей продукции;

- функции по учету фактической информации по процессу.

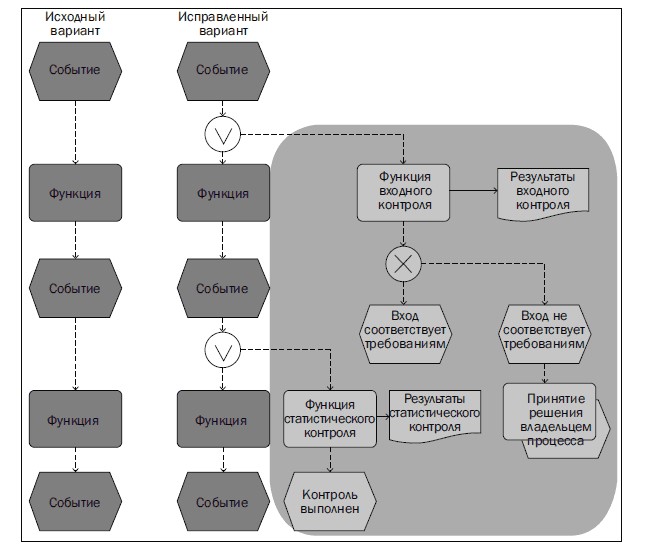

Рассмотрим функции контроля. На рис. 7 представлен пример процесса, в который дополнительно внесено две такие функции.

Рис. 7. Отсутствие функций контроля

Первая осуществляет выборочный входной контроль, при этом его результаты фиксируются документально — на рис. 7 показан документ «Результаты входного контроля». По итогам выполнения функции могут наступить два альтернативных события: «Вход не соответствует требованиям» и «Вход соответствует требованиям». В первом случае происходит переход на выполнение функции «Принятие решения владельцем процесса». Она должна быть описана в виде отдельного процесса управления. (Возможен, конечно, вариант, когда решение принимает исполнитель процесса.)

Вторая функция контроля носит статистический характер. Осуществляется выборочная проверка выходов процесса. Результаты проверки фиксируются в документе «Результаты статистического контроля» и в дальнейшем должны использоваться для управления процессом.

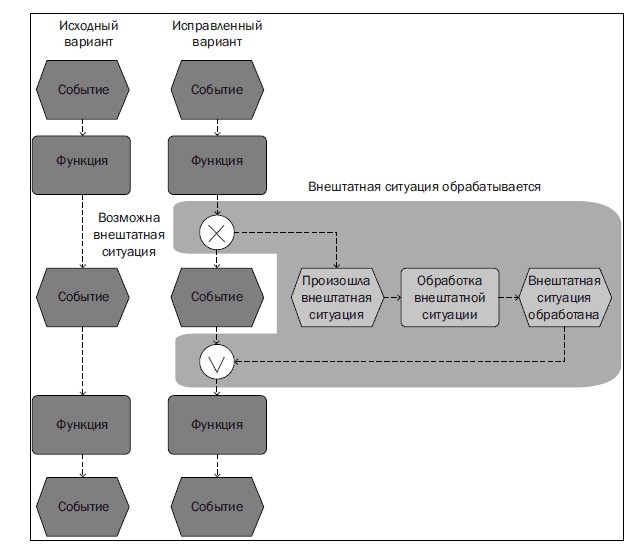

Как правило, при описании процессов часто забывают о различных внештатных ситуациях и действиях в случае их наступления. Ценность таких схем процессов существенно снижается. Пример отображения внештатной ситуации показан на рис. 8.

Рис. 8. Отсутствие функции по обработке внештатной ситуации

Рис. 8. Отсутствие функции по обработке внештатной ситуации

На рис. 8 предполагается, что после выполнения первой функции процесса возможна внештатная ситуация. Она должны быть обработана. Для этого в процесс включается функция «Обработка внештатной ситуации», два новых события и символы логики исключающего и обычного «ИЛИ».

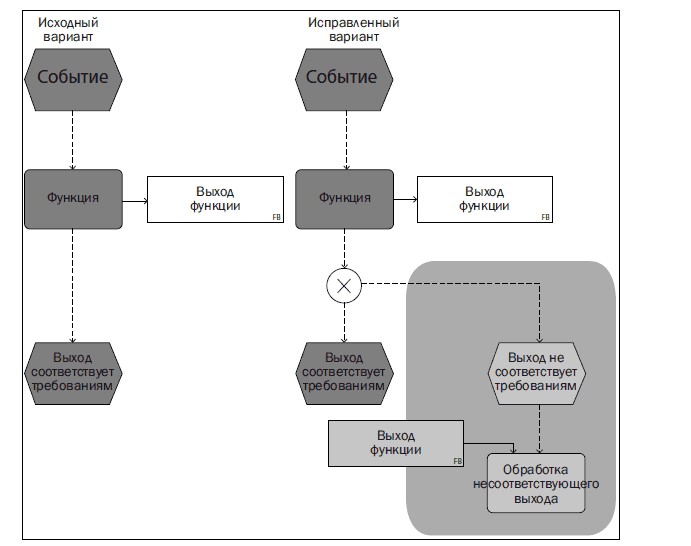

На схемах процессов может недоставать функций по работе с несоответствующей продукцией (услугами, документами). На рис. 9 приводится пример такого процесса. Функции по учету фактической информации являются очень важными, так как позволяют накапливать управленческую информацию по параметрам выполнения процесса, которую можно использовать для его анализа и улучшения. С точки зрения теории необходимо фиксировать результаты выполнения каждой функции. На практике следует собирать ту фактическую информацию, использование которой целесообразно в дальнейшем.

Рис. 9. Отсутствие функции по обработке несоответствующей продукции

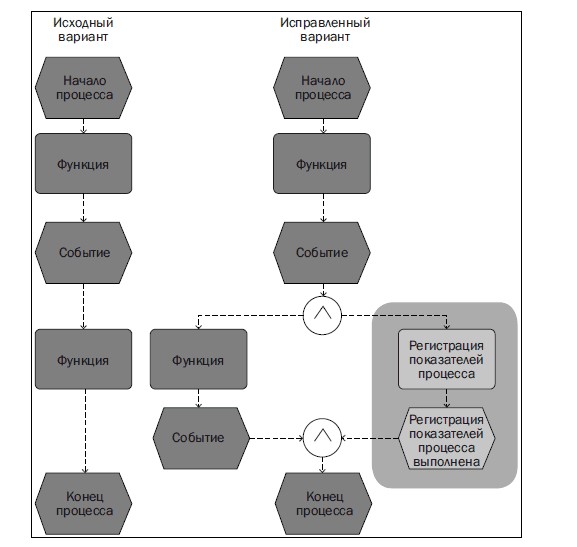

Приведем простейший пример отсутствующей функции по регистрации параметров выполнения процесса (см. рис. 10).

Рис. 10. Отсутствие функции по регистрации фактической информации о процессе

Графическая схема процесса должна быть проверена на наличие излишних функций. Такой анализ проводится по следующему алгоритму. Последовательно рассматриваются все функции процесса, анализируется каждая из них. Задается вопрос: «Что будет, если исключить данную функцию из процесса?» Возможны ситуации, когда в нем существуют функции, которые не нужны. От них необходимо избавляться.

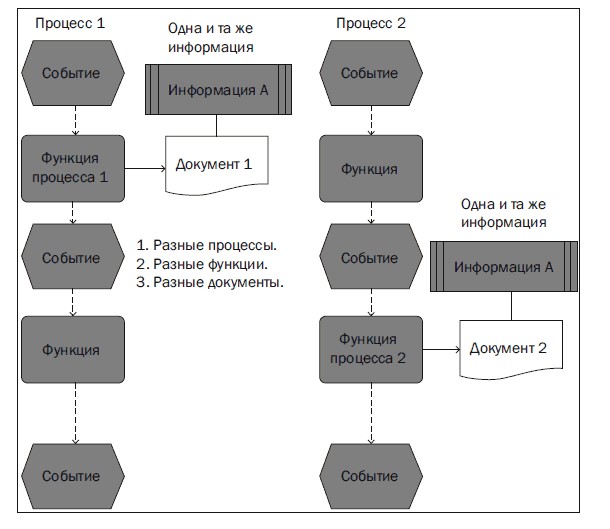

В заключение подраздела по анализу графических схем процессов остановимся на анализе дублирования функций. Пример такого анализа приведен на рис. 11.

Рис. 11. Анализ дублирования функций процесса

На рис. 11 представлено два различных процесса. Они могут выполняться в разных подразделениях. Рассматривается две функции: «функция процесса 1» и «функция процесса 2». Их названия могут существенно отличаться. Выходы этих функций также различны: «документ 1» и «документ 2». Каким образом выявить дублирование? Следует провести анализ выходов этих двух функций по следующим направлениям:

- анализ информации, содержащейся в каждом документе;

- анализ потребителей каждого документа;

- решения, принимаемые на основе информации, содержащейся в документах.

На рис. 11 показано, что в обоих документах содержится одна и та же «информация А». Это может означать, что рассматриваемые функции полностью или частично дублируют друг друга. По крайней мере, стоит обратить на них пристальное внимание. Как выявить дублирование функций на практике? Очевидно, что сравнивать между собой функции процессов невозможно. В первую очередь необходимо составить список функций, «подозреваемых» в дублировании. Такого рода информация может быть получена на основе интервью с сотрудниками и руководителями подразделений.

Кроме того, аналитик, работающий с процессами достаточно долгое время, должен иметь предварительную информацию о возможном дублировании функций.

В заключение отметим, что анализ графических схем процессов в значительной степени должен базироваться на здравом смысле и опыте работы.

!!! Полезный материал! Статьи “Как внедрить бизнес-процессы за 2 дня”. Скачать >

Измерение и анализ показателей процесса

Измерение и анализ показателей процесса являются важнейшими средствами, позволяющими находить пути улучшения процессов. Как уже говорилось выше, процесс могут характеризовать несколько групп показателей:

- показатели процесса;

- показатели продукта процесса;

- показатели удовлетворенности клиентов процесса.

Показатели процесса могут быть определены как числовые величины, характеризующие течение самого процесса и затраты на него (временные, финансовые, ресурсные, человеческие и т. д.). Показатели могут быть абсолютными и относительными (приведенными к объему услуг, сезонным колебаниям, тарифным изменениям и другим внешним факторам, не зависящим от управления проверяемым процессом).

Показатели продукта (услуги) — числовые величины, характеризующие продукт (услугу) как результат выполнения процесса (абсолютный объем услуг, объем услуг относительно заказанного или необходимого, количество ошибок и сбоев при оказании услуги, номенклатура оказанных услуг, номенклатура оказанных услуг относительно необходимой и т. д.).

Показатели удовлетворенности клиентов процесса — числовые величины, характеризующие степень удовлетворенности потребителя результатами процесса (выходом, услугой и т. д.). При этом следует различать удовлетворенность потребителя (внутреннего и внешнего) выходом процесса и удовлетворенность конечного потребителя полученной продукцией или услугой.

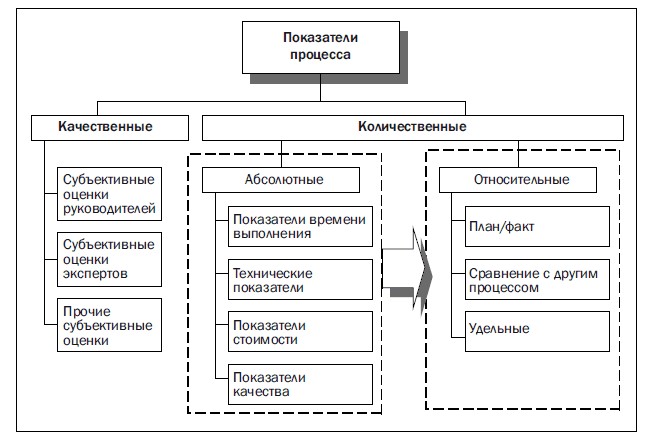

На рис. 12 приводится простейшая классификация показателей процессов.

Рис. 12. Классификация показателей процесса

Качественные оценки процесса, например оценка руководителя «процесс плохо управляется», мы рассматривать не будем, так как на основе данных показателей невозможно принимать обоснованные управленческие решения.

Количественные показатели процесса мы разбили на две группы: абсолютные и относительные. К абсолютным относятся показатели: времени выполнения процесса, технические показатели, показатели стоимости и качества. Относительные показатели могут рассчитываться на основе абсолютных путем формирования различных отношений между ними.

Рассмотрим более подробно абсолютные показатели выполнения процесса.

Показатели времени выполнения процесса

К первой группе показателей относятся показатели времени выполнения процесса:

- среднее время выполнения процесса в целом;

- среднее время простоев;

- среднее время выполнения отдельных функций процесса;

- прочие.

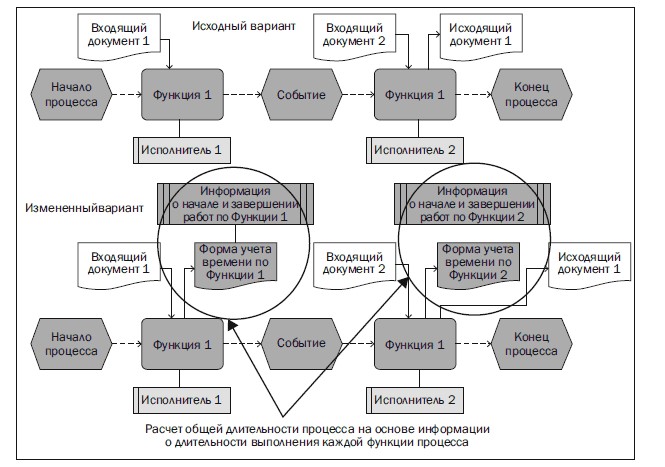

На первом этапе внедрения процессного подхода должны рассматриваться простейшие показатели, например время выполнения процесса в целом. При более детальном анализе можно рассматривать такие показатели, как время простоев, время выполнения отдельных функций процесса и т. д. Как измерять такие показатели? Для этого необходимо разработать и внедрить систему учета времени выполнения отдельных функций процесса. На тех рабочих местах, где это целесообразно, следует фиксировать информацию о моменте начала выполнения функции и моменте ее завершения. Для этого могут быть использованы различные формы регистрации, например журналы поступления входящих документов и т. п. Для других рабочих мест можно воспользоваться нормативными оценками среднего времени выполнения. Простейший способ такой оценки следующий.

Рассчитывается объем произведенных функцией продуктов (услуг, обработанных документов). Далее суммарное рабочее время делится на рассчитанное количество продуктов. Получаем среднее время выполнения функции. Сложнее обстоит дело, если один исполнитель осуществляет несколько функций. В этом случае можно использовать разные весовые коэффициенты, определяющие структуру распределения рабочего времени исполнителя по различным задачам.

Конечно, расчет временных показателей процесса, как и других, не самоцель. Он должен давать информацию, позволяющую принимать решения по улучшению процесса. Простейшим, но очень важным примером является расчет времени обработки заявки клиента.

Если клиенты не удовлетворены длительностью этого процесса, то организация, скорее всего, будет их терять.

На рис. 13 показана схема расчета показателя времени выполнения простейшего линейного процесса.

Рис. 13. Пример расчета времени процесса

Технические показатели процесса

К техническим следует отнести те показатели, которые характеризуют технологию выполнения процесса, используемое оборудование, программное обеспечение, среду и т. д. Очевидно, что технические показатели будут различны для процессов предприятий разных отраслей.

В то же время можно выделить несколько показателей, которые измеримы для любого процесса:

- количество функций процесса, выполняемых на рабочих местах ;

- численность персонала процесса, в том числе руководителей и специалистов;

- количество транзакций за период;

- количество автоматизированных рабочих мест;

- прочие.