В 2022 году субъекты МСП продолжают применять пониженный тариф страховых взносов к той части выплат сотрудникам, которая превышает МРОТ. Звучит просто, но в расчёте много нюансов. Рассказываем, как применяются опубликованные ФНС формулы и контрольные соотношения. Показываем, как заполнять РСВ в разных случаях.

- Действуют ли пониженные тарифы страховых взносов для МСП в 2022 году

- Как взносы сверх МРОТ облагать по пониженным тарифам

- Как применять пониженный тариф — формулы от ФНС

- Какие контрольные соотношения должны выполняться в РСВ

- Как заполнять расчёт: примеры

- Пример 1. База меньше МРОТ

- Пример 2. База больше МРОТ

- Пример 3. Достигнута предельная величина базы

Действуют ли пониженные тарифы страховых взносов для МСП в 2022 году

Федеральный закон от 01.04.2020 № 102-ФЗ не только ввёл пониженный тариф для субъектов МСП с апреля 2020 года, но и внёс поправки в НК РФ. Перечень плательщиков страховых взносов, для которых применяются пониженные тарифы, дополнили новой категорией (пп. 17 п. 1 ст. 427 НК РФ):

- Для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода.

А также, ст. 427 НК РФ дополнена п. 2.1, согласно которому для плательщиков, указанных в пп. 17, начиная с 2021 года и далее применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

- в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

- свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

3) на обязательное медицинское страхование — 5 %.

С 1 января 2022 года тарифы, установленные п. 2.1 ст. 427, могут применять и те субъекты МСП, у которых среднесписочная численность работников превышает 250 человек. Но есть условие — основным видом их экономической деятельности должна быть деятельность по предоставлению продуктов питания и напитков (класс 56 по ОКВЭД). Подробнее об этом читайте в статье, «Кто сможет платить взносы по пониженным тарифам в 2022 году».

Таким образом, субъекты МСП в 2022 году и далее продолжают применять пониженный тариф к части базы за календарный месяц, превышающей МРОТ.

![]()

В Экстерне появилось много фишек, чтобы вы могли заполнить РСВ быстро и без ошибок. Попробуйте, это бесплатно

Узнать больше

Как взносы сверх МРОТ облагать по пониженным тарифам

Каждый месяц нужно смотреть, превышают ли выплаты в пользу физлица МРОТ, установленный на начало расчётного периода (13 890 рублей в 2022 году). Если превышают, то к части суммы сверх МРОТ применяются пониженные тарифы страховых взносов по такой схеме:

| Взносы | Ставка |

| На обязательное пенсионное страхование | И до предельной величины базы (1 565 000 рублей), и свыше — 10 % |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

0 % |

| На обязательное медицинское страхование |

5 % |

В расчёте по страховым взносам субъекты МСП должны заполнить по два экземпляра приложений 1 и 2 к разделу 1. В первом экземпляре они должны проставить код тарифа «01», во втором — код «20». А в разделе 3 должно быть по два подраздела 3.2.1 с кодами категории застрахованного лица: НР (ВЖНР, ВПНР) и МС (ВЖМС, ВПМС).

Расчет по страховым взносам, начиная с отчетности за 1 квартал 2022 года, надо представлять по новой форме (Приказ ФНС РФ от 06.10.2021 N ЕД-7-11/875@).

Как изменится РСВ с 2022 года

Как применять пониженный тариф — формулы от ФНС

После публикации закона у бухгалтеров малых и средних предприятий возникло много вопросов. Вот часть из них.

Как применять пониженный тариф при исчислении взносов, если в нормативных актах речь о выплатах, а взносы исчисляются с базы?

Как разнести суммы по приложениям с разными кодами тарифа?

Как поступить, если выплаты работника составили 16 000 рублей (больше МРОТ), но при этом 5 000 из них — это пособие по нетрудоспособности, которое не подлежит обложению?

Как быть, если достигнута предельная величина базы? Надо ли необлагаемые выплаты распределять по тарифам пропорционально МРОТ и части, его превышающей?

ФНС разъяснила, как применять нормы 102-ФЗ, и опубликовала формулы, по которым субъекты МСП должны исчислять взносы (письмо ФНС от 29.04.2020 № БС-4-11/7300@). Если адаптировать их к 2022 году, то получится следующая формула:

Выплаты МРОТ с начала года × 30 % + (база с начала года — выплаты МРОТ с начала года) × 15 % – взносы, начисленные с начала года.

Выплаты МРОТ — это сумма выплат, которая меньше или равна МРОТ на начало расчётного периода.

Например, чтобы начислить взносы за январь, февраль и март, проведите следующий расчёт:

- за январь: выплаты МРОТ × 30 % + (база за январь — выплаты МРОТ) × 15 %.

- за февраль: выплаты МРОТ за 2 месяца × 30 % + (база за 2 месяца — выплаты МРОТ за 2 месяца) × 15 % – взносы, исчисленные за январь.

- за март: выплаты МРОТ за 3 месяца × 30 % + (база за 3 месяца — выплаты МРОТ за 3 месяца) × 15 % – взносы, исчисленные за январь-февраль.

Далее действуйте по аналогии.

Когда облагаемая база достигнет предела, облагайте сумму превышения по пониженному тарифу сверх предела. Для этого исключите сумму превышения из базы с начала года. Порядок расчёта именно облагаемой базы в месяце превышения ФНС разъяснила в письме от 13.07.2020 № БС-4-11/11315.

![]()

Как заполнять и сдавать РСВ в 2023 году: инструкция с примерами

Читать инструкцию

Какие контрольные соотношения должны выполняться в РСВ

Контрольные соотношения, которые должны выполняться у этой категории плательщиков в форме РСВ, опубликованы в письме ФНС от 29.05.2020 № БС-4-11/8821@).

Эти контрольные соотношения дополнили прежний перечень контролей для формы РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@). В списке они приведены под номерами 1.193–1.199, 2.8–2.10. Затем эти контрольные соотношения были ещё раз дополнены (письмо ФНС от 23.06.2020 № БС-4-11/10252@).

Поясним, что означают формулировки этих контрольных соотношений.

| Контрольное соотношение — формулировка в письме ФНС | Что это значит |

|---|---|

| Если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно | Если в расчёте есть приложение с кодом «20», то обязательно должно быть и приложение с кодом «01» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно | Если в разделе 3 физического лица есть подраздел 3.2.1 с кодом «МС», то обязательно должен присутствовать подраздел 3.2.1 с кодом «НР» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ (по базе, не превышающей предельную величину) | Если в подразделе 3.2.1 есть строка с кодом «МС», то в строке с кодом «НР» для этого же месяца сумма в графе 150 (база) должна быть равна МРОТ. Это требование действует, пока база не превысила предельную величину |

Таким образом, право для применения пониженного тарифа появляется, если база для начисления взносов по основному тарифу не меньше 13 890 рублей. Если меньше, то пониженный тариф в этом месяце не применяется.

![]()

Как заполнять расчёт: примеры

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы на пенсионное страхование и заполняя расчёт.

Пример 1. База меньше МРОТ

Возьмём случай, который упоминали выше: в феврале работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 (< МРОТ 13 890 рублей).

Если предположить, что работнику каждый месяц выплачивается по 16 000 рублей и только в апреле была необлагаемая сумма 5 000 рублей, то в разделе 3 нужно заполнить два подраздела 3.2.1.

- Подраздел 3.2.1 с кодом категории НР:

- Подраздел 3.2.1 с кодом категории МС:

Соответственно, в разделе 1 в подразделе 1.1 приложения 1 с кодом тарифа «01» эти суммы отразятся так:

А в приложении 1 с кодом тарифа «20» — таким образом:

Пример 2. База больше МРОТ

Допустим, ежемесячные выплаты работника составляют 20 000 рублей. В феврале часть этой суммы составило пособие 5 000 рублей.

В этом случае база за февраль больше МРОТ:

20 000 — 5 000 = 15 000 > 13 890

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Смотрим формулу, по которой ФНС предписывает считать взносы. К уплате за февраль на обязательное пенсионное обеспечение получается 3 166,80 рублей:

13 890 × 2 × 22 % + (35 000 — 13 890 × 2) ×10 % – 3 666,80 = 6 111,6 + 722 — 3 666,80 = 3 166,80

В расчёте в разделе 3 это отразится таким образом:

1. В подразделе 3.2.1 с кодом НР в каждом месяце выплаты и база равны МРОТ.

2. В подразделе 3.2.1 с кодом МС база во втором месяце указана за минусом пособия.

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной МРОТ, в строке 150 подраздела 3.2.1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 600 000 рублей, необлагаемых выплат нет. В марте возникает превышение предельной величины базы для ОПС (1 565 000 рублей). Сумма превышения — предельной величины 235 000 рублей:

1 800 000 — 1 565 000 = 235 000

База, не превышающая предельную величину, в марте составляет 365 000 рублей (600 000 — 235 000) > МРОТ.

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за март:

41 670 × 22 % + (1 565 000 — 41 670) ×10 % + 235 000 × 10 % – 123 333,6 (взносы за январь–февраль) = 61 666,8 рублей.

В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с неё. Вот как заполнить в разделе 3 расчёта подраздел 3.2.1 с кодом категории НР:

А вот образец заполнения подраздела 3.2.1 с кодом категории МС:

База сверх предельной величины и взносы с неё отразятся в подразделе 1.1 приложения 1 с кодом 20 в строках 051 и 062.

Елена Кулакова, эксперт по персучёту и страховым взносам

С 2022 года традиционно повышаются лимиты по взносам и минимальный размер оплаты труда. Напомним бухгалтерам, как правильно вести расчеты, в том числе по пониженным тарифам для малых и средних предприятий.

Предельные базы по взносам в 2022 году

Напомним, что предельная база по взносам — это такая сумма дохода физлица, после достижения которой страховые взносы уплачиваются по пониженным тарифам.

Предельную базу чиновники ежегодно индексируют.

На 2022 год установлены следующие лимиты (постановление Правительства РФ от 16.11.2021 года № 1951):

- по взносам на пенсионное страхование — 1 565 000 рублей;

- по взносам на случай временной нетрудоспособности и материнства (ВНиМ) — 1 032 000 рублей.

В отношении взносов на медицинское страхование лимиты по-прежнему не устанавливаются.

Таким образом, в общем порядке организации и ИП исчисляют взносы по следующим ставкам:

Кроме того все работодатели уплачивают за своих работников взносы на травматизм. Размер таких взносов устанавливается в зависимости от класса риска: от 0,2% до 8,5%. Как и взносы на медстрахование, взносы на травматизм уплачиваются по установленной ставке независимо от размера дохода.

Сдавайте отчетность по взносам в налоговую службу и ФСС с помощью сервиса Онлайн-Спринтер. Получите годовую скидку 50% при переходе от конкурентов.

Узнать подробнее

Пример расчета взносов с учетом лимита

Отчисления на ОПС

Директор организации ежемесячно зарабатывает 400 тыс. руб. Таким образом, его доход за январь 2022 года составит — 400 тыс. руб., за январь-февраль 2022 года — 800 тыс. руб., за январь-март 2022 года — 1 200 тыс. руб. Ежемесячно, бухгалтер будет начислять с дохода директора взносы на ОПС по ставке 22%:

- январь: 400 000 * 0,22 = 88 000 руб.;

- февраль: 400 000 * 2 * 0,22 — 88 000 = 88 000 руб.;

- март: 400 000 * 3 * 0,22 — 176 000 = 88 000 руб.

В апреле 2022 года доход директора превысит установленный лимит:

1 600 тыс. руб. > 1 565 тыс. рублей.

Поэтому к сумме превышения — 35 тыс. руб. (1 600 000 — 1 565 000) будет применяться другая тарифная ставка — 10%.

- апрель: (1 565 000 * 0,22 + 35 000 * 0,1) — 264 000 = 83 800 руб.

За все последующие месяцы до конца 2022 года бухгалтер будет исчислять взносы на ОПС аналогичным образом.

Отчисления на ВНиМ

Воспользуемся условиями примера, приведенного выше. Бухгалтер будет исчислять взносы на ВНиМ с зарплаты директора по стандартной ставке — 2,9% до марта 2022 года:

- январь: 400 000 * 0,029 = 11 600 руб.;

- февраль: 400 000 * 2 * 0,029 — 11 600 = 11 600 руб.

В марте 2022 года доход директора превысит установленный лимит:

1 200 тыс. руб. > 1 032 тыс. руб.

С суммы превышения в размере 168 тыс. руб. (1 200 000 — 1 032 000) исчислять и уплачивать взносы на ВНиМ уже не нужно:

- март: 1 032 000 * 0,029 — 23 200 = 6 728 руб.

До конца 2022 года взносы на ВНиМ с дохода директора уже не уплачиваются.

Пониженные тарифы для субъектов МСП

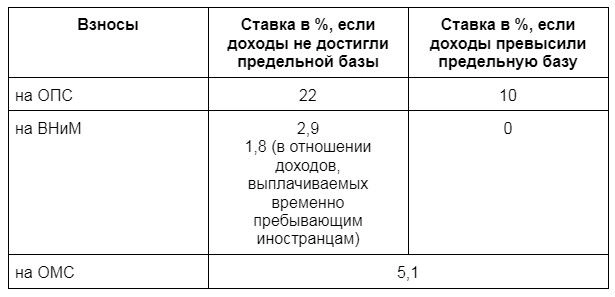

Малые и средние предприятия вправе применять пониженные тарифы по страховым взносам к той части выплат, которая превышает минимальный размер оплаты труда (МРОТ) на каждого сотрудника:

- на ОПС — 10% вместо 22%;

- на ВНиМ — 0% вместо 2,9%;

- на ОМС — 5% вместо 5,1%.

МРОТ на 2022 год уже установлен и составляет 13 890 рублей.

Как считать взносы субъектам МСП налоговая служба разъяснила в письме от 29.04.2020 № БС-4-11/7300@. А немного позже пояснила, как учитывать при расчете взносов по пониженным тарифам предельные базы (письмо от 13.07.2020 № БС-4-11/11315@). Расчет в письме разобран на конкретном примере.

Выполним расчет взносов на ОПС по условиям нашего примера для субъектов МСП на базе разъяснений ФНС:

- январь: 13 890 * 0,22 + (400 000 — 13 890) * 0,1 = 41 666,80 руб.

- февраль: 13 890 * 2 * 0,22 + (400 000 * 2 — 13 890 * 2) * 0,1 — 41 666,80 = 41 666,80 руб.;

- март: 13 890 * 3 * 0,22 + (400 000 * 3 — 13 890 * 3) * 0,1 — 83 333,60 = 41 666,80 руб.

Расчет взносов за апрель бухгалтер выполнит следующим образом:

13 890 * 4 * 0,22 + (1 565 000 — 13 890 * 4) * 0,1 + 35 000 * 0,1 — 125 000,40 = 41 666,80 руб.

Аналогичным образом будут рассчитаны взносы на ОПС до конца 2022 года.

Расчет взносов на ВНиМ для субъекта МСП будет еще проще. Ведь для сумм доходов, превышающих МРОТ тариф составляет 0%. А суммы, превышающие предельную базу, взносами на ВНиМ не облагаются. Для наглядности запишем расчет полностью, не исключая слагаемые, равные нулю:

- январь: 13 890 * 0,029 + (400 000 — 13 890) * 0 = 402,81 руб.

или: 13 890 * 0,029 = 402,81 руб.

- февраль: 13 890 * 2 * 0,029 + (400 000 * 2 — 13 890 * 2) * 0 — 402,81 = 402,81 руб.

или 13 890 * 2 * 0,029 — 402,81 = 402,81 руб.

В марте по «классическому» варианту расчета нулевых слагаемых будет уже два:

13 890 * 3 * 0,029 + (1 032 000 — 13 890 * 3) * 0 + 168 000 * 0 — 805,62 = 402,81 руб.

или

13 890 * 3 * 0,029 — 805,62 = 402,81 руб.

Аналогичным образом будут рассчитаны взносы на ВНиМ до конца 2022 года.

Мы запустили акцию «Щедрый декабрь»: скидки на электронные подписи до 30%. Успейте со скидкой оформить электронные подписи на 2022 год для вас и ваших сотрудников.

Подобрать ЭП.

Страховые взносы для МСП в 2022 году: кому подходит и как рассчитать

С началом пандемии бизнес, в частности малое и среднее предпринимательство, понесли большие убытки. Для помощи им в качестве антикризисных мер еще в 2020 правительство России приняло решение снизить тариф страховых взносов для МСП, которые они платят части зарплат, превышающих МРОТ: раньше было 30%, теперь 15%.

В новом 2022 году представители малого и среднего бизнеса продолжают платить страховые взносы по введенным в 2020 году тарифам. Более того, для предпринимателей, основной род деятельности которых — общепит, они также смогут воспользоваться мерой поддержки. Рассказываем, кто может сэкономить на страховке и объясняем, как рассчитать размер взносов и не ошибиться.

Кто может платить взносы по пониженным тарифам?

Пониженными тарифами для страховых взносов в 2022 году могут воспользоваться те компании, которые значатся в реестре субъектов МСП. Организациям также необходимо соответствовать целому ряду критериев, ознакомиться с ними можно в статье 427 НК РФ:

- Зарплата сотрудников организации — не ниже планки МРОТ. В 2022 году его установили на уровне 13 890 рублей.

- Микропредприятия должны содержать в штате 15 человек, малые предприятия — 16-100 человек, а средние предприятия — 101-250 человек.

- Доходы микропредприятий не могут превышать 120 млн рублей, субъектов малых предприятий — 800 млн рублей, субъектов среднего предпринимательства — 2 млрд рублей.

Для предприятий общепита из реестра субъектов МСП, которые могут воспользоваться льготными тарифами с 2022 года, предусмотрены следующие условия:

- В качестве основного вида деятельности в реестре юридических лиц должен быть указан 56 класс «Деятельность предприятий общественного питания»;

- Если сложить все доходы предприятия за предыдущий календарный год, то они не должны превысить сумму в 2 млрд рублей;

- Удельный вес доходов от оказания услуг общепита в общей сумме доходов не составляет меньше 70%;

- Среднемесячный размер зарплат и любых других выплат сотрудникам за прошлый год не ниже размера среднемесячной зарплаты в регионе по смежному виду деятельности.

При этом, если у организации есть хотя бы одно несоответствие, то она не имеет права применять льготные тарифы страховых взносов. Плательщик лишается этого права с того момента, когда возникло несоответствие.

Как рассчитать страховые взносы субъектам малого и среднего предпринимательства в 2022 году?

Компании и ИП, входящие в официальный реестр МСП, могут начислить страховые взносы по льготной ставке 15% вместо привычных 30%. 10% от суммы зарплаты уйдут на обязательное пенсионное страхование, а оставшиеся 5% – на обязательное медицинское страхование. При этом делать так называемые социальные взносы не потребуется. Рассмотрим на примерах, как это работает.

Пример 1. Как рассчитать взносы сотрудника с окладом выше МРОТ

Представим ООО «Дельта», которое соответствует всем критериям малого бизнеса и числится в реестре МСП. Сотрудник получает каждый месяц фиксированные 80 тысяч рублей. За январь 2022 года страховые взносы рассчитываются следующим образом:

- 13,89 тысяч рублей * 30% = 4,167 тысяч рублей;

- 66,110 тысяч рублей * 15% = 9,916 тысяч рублей, из которых 6,611 тысяч рублей – пенсионные взносы, а 3,305 тысяч рублей – медицинские.

Взносы по сотруднику составят: 14,083 тысяч рублей.

Пример 2. Как рассчитать взносы сотрудника с окладом выше МРОТ на неполной занятости

Оклад сотрудника ООО «Решение» составляет 26 000 рублей, но в январе его перевели на неполную занятость – 50% от прежнего рабочего времени. Его зарплата сократилась также в 2 раза, в январе сотрудник получил 13 000 рублей. Льготы не действуют, так как работник получил сумму меньше МРОТ, взносы рассчитываются по обычной схеме:

- 13 000 рублей * 22% = 2 860 рублей на пенсионные взносы;

- 13 000 рублей * 5,1% = 663 рублей на медицинские взносы;

- 13 000 рублей * 2,9% = 377 рублей на социальные взносы.

Итого взносы по сотруднику составляют: 3 900 рублей.

Для организаций и ИП, которые входят в официальный реестр МСП, действует программа субсидирования по автоматизации бизнеса. До 31 марта 2022 года можно купить программное обеспечение и сервисы со скидкой 50%. Ознакомиться с предложениями можно по ссылке.

Генеральный директор компании «Дримкас». Разрабатывает кассовые решения больше 5 лет. Участвует в процессе на всех этапах: от создания прототипа до продажи устройства.

Организации и предприниматели обязаны страховать физических лиц, которых они нанимают по трудовым и гражданско-правовым договорам. Для этого они перечисляют взносы четырёх типов: на обязательное пенсионное, медицинское и социальное страхование, а также на травматизм. Ставка последнего вида отчислений устанавливается индивидуально и зависит от того, насколько опасным или вредным для работников является основной вид деятельности страхователя. Остальные взносы платятся по единым утверждённым тарифам.

Важно: с 2023 года порядок взимания страховых взносов за работников изменился. ПФР и ФСС объединяются в единый Фонд пенсионного и социального страхования РФ (закон № 239-ФЗ от 14.07.2022). В связи с этим многие действующие отчётные формы будут отменены и заменены другими. При этом совокупные тарифы взносов за работников не изменятся, поэтому общая налоговая нагрузка бизнеса останется прежней.

Ещё в 2020 году из-за эпидемии коронавируса были введены новые пониженные ставки взносов для малого и среднего бизнеса, которые применяются к выплатам выше МРОТ. Рассмотрим, как исчисляются взносы за работников с учётом этого новшества.

Расчёт суммы взносов

Страховые взносы за месяц считаются по простой формуле: База * Тариф. База складывается из всех выплат, которые производятся конкретному физическому лицу, подлежащих обложению страховыми взносами. Есть необлагаемые суммы – они перечислены в статье 422 НК РФ. Все прочие выплаты за месяц складываются и умножаются на тариф.

Для пенсионных и медицинских взносов установлен предельный размер базы. Это сумма облагаемых выплат, которую работник получил с начала года. В зависимости от вида отчислений и категории страхователя при достижении этой предельной величины взносы либо не начисляются, либо применяются пониженные ставки.

В 2022 году действуют такие предельные размеры базы:

- для пенсионных взносов – 1 565 000 рублей;

- для социальных взносов на временную нетрудоспособность и материнство (ВНиМ) – 1 032 000 рублей.

С 2023 года будет применяться единая предельная база для пенсионных и социальных взносов, размер которой Правительство должно утвердить до конца текущего года.

Стандартные тарифы

Базовые ставки страховых отчислений прописаны в статье 425 НК РФ. Они таковы:

- пенсионное страхование – 22% до достижения предельной базы, далее – 10%;

- взносы на медицинское страхование – 5,1% вне зависимости от суммы;

- взносы на случай болезни или материнства – 2,9% до достижения предельной величины базы, далее не начисляются.

✐ Пример 1 ▼

Работник крупной организации Смирнов А.А. получает ежемесячно 180 000 рублей. Рассмотрим, как рассчитать, сколько взносов заплатит за него работодатель в первом полугодии 2022 года при условии, что других выплат сотруднику не производилось. Страховые взносы за 6 месяцев будем считать нарастающим итогом с начала года.

Предельная величина базы для пенсионных взносов в первом полугодии не превышена (180 000 * 6 < 1 565 000), поэтому будет применяться тариф 22%. В каждом месяце будет уплачиваться одинаковая сумма, так как условия не меняются. Всего за полгода работодатель перечислит: 180 000 * 6 * 22% = 237 600 рублей.

Медицинские взносы за каждый месяц считаем по ставке 5,1%. Всего за полгода работодатель уплатит на медицинские отчисления за сотрудника Смирнова: 180 000 * 6 * 5,1% = 55 080 рублей.

При расчёте страховых взносов за 6 месяцев на нетрудоспособность учтём, что база составит 180 000 * 6 = 1 080 000 рублей, тогда как её предельная величина равна 1 032 000 рублей. Поэтому социальные взносы нарастающим итогом будем начислять только в пределах этого лимита: 1 032 000 * 2,9% = 29 928 рублей.

Итого сумма взносов за работника Смирнова за первое полугодие 2022 года составит: 237 600 + 55 080 + 29 928 = 322 608 рублей.

Пониженные тарифы для малого и среднего бизнеса

В начале 2020 года в мире возникла угроза эпидемии коронавируса COVID-19, которая не обошла и Россию. Были введены специальные меры для ограничения распространения инфекции. Многие организации и ИП в соответствии с указом Президента и постановлениями губернаторов полностью приостановили свою деятельность на несколько недель. Из-за этого бизнес понёс большие потери.

Чтобы хоть как-то облегчить это ситуацию, законом от 01.04.20 № 102-ФЗ для всех субъектов малого и среднего предпринимательства были введены более низкие тарифы страховых отчислений. Это касается выплат, сумма которых превышает минимальный размер оплаты труда (МРОТ).

Тарифы на пенсионное страхование по-прежнему зависят от размера предельной величины базы. Если она не превышена, то применяются такие ставки:

- с выплаты за месяц в пределах МРОТ – 22%;

- с выплаты более МРОТ – 10%.

Если лимит базы преодолён, то есть сначала года работнику выплачено более 1 565 000 рублей, то пенсионные взносы со всей месячной выплаты считаются по ставке 10%.

Аналогично от размера предельной базы зависят и социальные взносы по болезни и материнству. В пределах базы в размере 1 032 000 рублей действуют тарифы:

- с зарплаты и иных облагаемых выплат за месяц в пределах МРОТ – 2,9%;

- если сумма месячной выплаты превысила МРОТ, ставка равна 0%, то есть взносы не начисляются.

Если размер выплат работнику с начала года больше 1 032 000 рублей, то с суммы, превышающей эту величину, взносы на ВНиМ не начисляются.

Для взносов на медицину предельной базы нет, поэтому тариф зависит только от размера выплаты за месяц:

- если она в пределах МРОТ, то ставка равна 5,1%;

- если свыше, то взносы взимаются по ставке 5%.

✐ Пример 2 ▼

Зарплата сотрудника малого предприятия ООО «Огонёк» Сергеева С.С. в 2022 году составляет 40 000 рублей в месяц. Необлагаемых доходов либо иных выплат, кроме оплаты труда, не было. Рассчитаем, сколько страховых взносов за работника в I полугодии 2022 года заплатит работодатель.

Необходимо взять зарплату за месяц и поделить её на 2 части:

- в пределах федерального МРОТ в сумме 13 890 рублей;

- свыше этой суммы, то есть 40 000 – 13 890 = 26 110 рублей.

Величина базы с начала года за 6 месяцев 2022 года равна 240 000 рублей, что намного меньше установленных предельных лимитов. Поэтому с первой части зарплаты взносы начисляются по стандартным ставкам:

- пенсионные – 13 890 * 22% = 3 055,8 рублей;

- медицинские – 13 890 * 5,1% = 708,39 рубля;

- социальные на случай болезни и материнства – 13 890 * 2,9% = 402,81 рублей.

Отчисления с части дохода свыше МРОТ исчислим по новым пониженным тарифам:

- пенсионные – 26 110* 10% = 2 611 рублей;

- медицинские – 26 110 * 5% = 1 305,5 рубля;

- социальные с этой части ЗП не начисляются.

Размер разных видов взносов за работника за один месяц составит:

- пенсионных – 3 055,8 + 2 611 = 5 666,8 рублей;

- медицинских – 708,39 + 1 305,5 = 2 013,89 рублей;

- ВНиМ – 402,81 рублей.

Общая сумма взносов за один месяц равна 8 083,5 рублей.

Поскольку размер оплаты труда работника Сергеева от месяца к месяцу не меняется, а предельная база остается в пределах лимитов, то в остальные месяцы полугодия суммы взносов будут такими же. То есть за период январь-июнь работодатель заплатит за него 8 083,5* 6 = 48 501 рубль.

Мы рассмотрели, как надо рассчитать страховые взносы за работника в 2022 году субъектам МСП. Из примера видно, что применение сниженных тарифов даёт определённую экономию, которая так необходима сейчас малому и среднему бизнесу. Если сотрудников несколько, она будет весьма ощутима.

В заключение отметим, что хотя эта мера и была принята из-за угрозы пандемии коронавируса, сниженные тарифы будут применять и в дальнейшем, потому что они закреплены в статье 427 НК РФ. Срок отмены этих ставок законодатели не прописали, поэтому они продолжают действовать и в 2022 году.

Страховые взносы в 2022 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Предприниматели платят страховые взносы еще и за себя — в ПФР и ФФОМС, но рассматривать их в этой статье мы не будем. Подробнее об этом в статье.

Общая ставка взносов в 2022 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2022 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков приведены в таблице.

Таблица Тарифы

| Код тарифа | Плательщики страховых взносов | Код категории застрахованного лица | Тариф ПФР | Тариф ОМС | Тариф ФСС | ||

|---|---|---|---|---|---|---|---|

| с базы, не превышающей предельную величину | с сумм превышающих предельную величину базы | для всех | для ВП** | ||||

| 01 | применяющие основной тариф страховых взносов | НР, ВПНР, ВЖНР | 22.0% | 10.0% | 5.1% | 2.9% | 1.8% |

| 06 | осуществляющие деятельность в области информационных технологий | ОДИТ, ВПИТ, ВЖИТ | 6.0% | — | 0,1% | 1,5% | 1,5% |

| 07 | производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | ЧЭС, ВПЭС, ВЖЭС | 0% | — | 0% | 0% | 0% |

| 11 | благотворительные организации, применяющие УСН | АСБ, ВПСБ, ВЖСБ | 20.0% | — | 0% | 0% | 0% |

| 13 | получившие статус участников проекта «Сколково» | ИЦС, ВПЦС, ВЖЦС | 14.0% | — | 0% | 0% | 0% |

| 14 | получившие статус участника свободной экономической зоны на территориях Республики Крым и города федерального значения Севастополя | КРС, ВПКС, ВЖКС | 6.0% | — | 0.1% | 1.5% | 1.5% |

| 15 | получившие статус резидента территории опережающего социально-экономического развития | ТОР, ВПТР, ВЖТР | 6.0% | — | 0.1% | 1.5% | 1.5% |

| 16 | получившие статус резидента свободного порта Владивосток | СПВЛ, ВПВЛ, ВЖВЛ | 6.0% | — | 0.1% | 1.5% | 1.5% |

| 17 | получившие статус резидента особой экономической зоны в Калининградской области | КЛН, ВПКЛ,ВЖКЛ | 6.0% | — | 0.1% | 1.5% | 1.5% |

| 18 | осуществляющие производство и (или) оказание услуг по созданию анимационной аудиовизуальной продукции | АНМ, ВПАН,ВЖАН | 8.0% | — | 4% | 2% | 1.8% |

| 19 | получившие статус участника специального административного района на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов | САР, ВЖАР, ВПАР | 0% | — | 0% | 0% | 0% |

| 20 | признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ | МС, ВЖМС, ВПМС | 10% | 10% | 5% | 0% | 0% |

| 22 | осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции | ЭКБ, ВЖЭК, ВПЭК | 0.1% | — | 0.1% | 1.5% | 1.5% |

| 23 | получившие статус участников проекта в соответствии с Федеральным законом от 29 июля 2017 года № 216-ФЗ «Об инновационных научно-технологических центрах …» | ИНТЦ, ВЖТЦ, ВПТЦ | 14% | — | 0% | 0% | 0% |

| 24 | основной вид экономической деятельности которых указан в п. 13.1 ст. 427 НК | ОВЭД, ВЖОВ, ВПОВ | 10.0% | 10.0% | 5% | 0% | 0% |

| 25 | зарегистрированные на территории Курильских островов | ОСТ, ВЖОС, ВПОС | 6% | — | 0.1% | 1.5 | 1.5 |

Субъекты малого предпринимательства в 2022 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 565 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

![]()

Сдавайте единый расчет по страховым взносам в срок и без ошибок! Пользуйтесь Экстерном 14 дней бесплатно!

Попробовать бесплатно

В 2022 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2022 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Пример расчета

Фонд зарплаты ООО «КГБ» в январе 2022 года составил 358 200 рублей — 9 сотрудников с окладом 39 800 рублей. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы по каждому сотруднику и в целом по ООО и получил такие значения:

ОПС = 13 890 × 22 % + 25 910 × 10 % = 3 055,8 + 2 591 = 5 646,8 руб.

5 646,8 × 9 = 50 821,2 руб.

ОМС = 13 890 × 5,1 % + 25 910 × 5 % = 708,39 + 1 295,5 = 2 003,89 руб.

2 003,89 × 9 = 18 035,01 руб.

ОСС = 13 890 × 2,9 % + 25 910 × 0 % = 402,81 руб.

402,81 × 9 = 3 625,29 руб.

Взносы на травматизм = 39 800 × 0,3 % = 119,4 руб.

119,4 × 9 = 1 074,6 руб.

Итого в ФНС по соответствующим КБК ООО «КГБ» перечислит взносы на сумму 72 481,5 рубля (50 821,2 + 18 035,01 + 3 625,29). В ФСС нужно отправить 1 074,6 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС не позднее 15 февраля.