Практика привлечения управляющих организаций для выполнения функций единоличного исполнительного органа (директора) широко распространена в России. Данный институт достаточно привлекателен для участников как прозрачный и прочный инструмент управления обществом и его активами. Кроме того, управляющие являются традиционным инструментом руководства в холдинговых структурах. Но действительно ли все так просто? Могут ли управляющие организации составить реальную конкуренцию директорам? Учитывая возрастающую значимость управляющих организаций и на фоне откровенно слабого правового регулирования, мы решили рассмотреть наиболее важные, на наш взгляд. различия между двумя этими институтами и разобраться в достоинствах и недостатках каждого из них.

Иногда инвесторы требуют, чтобы компанией управлял обычный директор

В настоящее время существуют специальные организации, которые предлагают услуги по управлению компаниями, так называемые управляющие организации. Но каким компаниям резонно привлекать такие организации со стороны, а каким стоит ограничиться директором -довольно индивидуальный вопрос, Обычно к управляющей организации обращаются для управления компаниями, принадлежащими одним собственникам, либо при наличии множества подконтрольных организаций, чтобы создать единый центр управления ими. Для небольших же компаний оптимально просто заключить трудовой договор с директором. Это поможет наладить и более простые организационные взаимоотношения директора с учредителями (участниками), да и его деятельность контролировать гораздо проще.

Но и у организаций, которые оказывают услуги по управлению, есть свои безусловные плюсы. Во-первых, предполагается, они имеют большой опыт в управлении компаниями и обеспечивают высокий уровень защиты активов. Во-вторых, они хорошо координируют взаимодействие компаний друг с другом, например, внутри холдинга. В-третьих, наличие управляющей организации позволяет централизованно проводить утвержденную стратегию развития группы компаний. Поскольку управляющая организация в таком случае становится центром не только принятия, но и реализации решений, принимаемых в рамках всей группы. Если бы у каждой из компаний был свой собственный директор, то была бы вероятность возникновения разногласий по каким-то вопросам.

Правда, в практике встречались случаи, когда при привлечении сторонних инвесторов в капитал собственникам холдингов приходилось ликвидировать управляющие организации, которым были переданы функции генеральных директоров материнской компании, Приходящие инвесторы хотели видеть во главе компании конкретных физических лиц, с которых можно спрашивать результат и которых можно мотивировать на достижение результата,

Что же касается недостатков, то самым важным из них является, пожалуй, то, что привлечение управляющей организации лишает акционеров контроля за формированием управленческого аппарата. Генеральный директор управляющей организации неподотчетен акционерам (участникам) управляемого общества. Он сам является генеральным директором управляющей компании или ее работником, или привлеченным управляющей компанией лицом и несет ответственность в рамках своей организации. Фактически за конкретные действия по отношению к управляемой компании отвечают сразу несколько человек — сотрудников управляющей организации. Поэтому бывает сложно решать какие-то оперативные вопросы, невозможно быстро разобраться и устранить выявленные недостатки.

Специфика передачи полномочий управляющему зависит от вида общества

В основе возникновения отношений между управляющей и управляемой организациями лежит сложный юридический состав (ст. 103 ГК РФ, ст. 69 Федерального закона «Об акционерных обществах», ст. 42 Федерального закона «Об обществах с ограниченной ответственностью»). При этом для обществ с ограниченной ответственностью положение о возможности передачи полномочий единоличного исполнительного органа управляющему должно быть прямо предусмотрено в уставе. Для акционерного общества такого обязательного требования закон не предусматривает.

Для заключения договора должны быть соблюдены некоторые условия. В обществах с ограниченной ответственностью решение о передаче полномочий управляющей организации принимается общим собранием участников. Договор в свою очередь подписывается лицом, председательствовавшим на общем собрании (п. 4 ч. 2 ст. 33 Федерального закона «Об обществах с ограниченной ответственностью»). Со стороны управляющей организации договор по общему правилу подписывает единоличный исполнительный орган.

В акционерных обществах вопрос о передаче полномочий единоличного исполнительного органа управляющей организации решается общим собранием акционеров по предложению совета директоров. Во исполнение решения общего собрания договор с управляющей организацией подписывается председателем совета директоров или иным уполномоченным им лицом. И вот тут возникает закономерный вопрос; а что если, например, в закрытом акционерном обществе нет совета директоров? В подобных случаях в уставе указывается лицо или орган, который принимает решение по этим вопросам. Кроме того, сам Федеральный закон «Об акционерных обществах» прямо устанавливает, что в обществе с числом акционеров — владельцев голосующих акций менее 50 устав может предусматривать, что функции совета директоров общества осуществляет общее собрание акционеров (п. 1 ст. 64).

Директор управляющей организации становится директором компании

Любое хозяйственное общество приобретает гражданские права и несет соответствующие обязанности через свои органы. Поэтому если акционерное общество или общество с ограниченной ответственностью передает полномочия своего исполнительного органа управляющей организации, то такое общество будет приобретать соответствующие права и обязанности через управляющего. Но управляющая организация сама является юридическим лицом, а значит, также участвует в гражданском обороте через свои органы. Поэтому оформление документов при осуществлении полномочий единоличного исполнительного органа управляющей организацией зависит оттого, какое лицо действует от имени управляющей организации. Если действует ее собственный директор, то все документы подписываются им, ставится печать управляющей организации и печать управляемой. При этом подтверждением полномочий лица, осуществляющего функции руководителя управляющей организации, являются документ о назначении его на соответствующую должность и устав управляющей организации, который определяет состав и компетенцию органов управления.

С учетом того, что управляющая организация осуществляет полномочия единоличного исполнительного органа, казалось бы, все полномочия директора управляемого общества переходят к ней автоматически. Но это не так. Объем ее полномочий будет определяться в первую очередь заключенным между обществом и управляющей организацией договором, во вторую — уставом. А вот действие других внутренних документов управляемого общества будет распространяться на нее лишь в случае включения такого условия в договор. Итак, лицом, которое действует от имени управляющей и соответственно управляемой организации без доверенности, является генеральный директор управляющей организации. На практике вопросы, связанные с текущей хозяйственной деятельностью, чаще всего решает исполнительный директор, которого назначает управляющая организация. Его полномочия оформляются доверенностью от управляющей организации на управление компанией. На основании этой доверенности исполнительный директор имеет право осуществлять все те полномочия, которые обычно принадлежат обычному гендиректору: заключать договоры, подписывать документы общества, в том числе бухгалтерские, налоговые, взаимодействовать с контрагентами и государственными органами. В случае если исполнительный директор захочет выдать доверенность на совершение каких-то конкретных действий другому лицу, то такая доверенность должна быть заверена нотариально, поскольку налицо будет передоверие.

Особенности ответственности управляющей организации

Б статье 44 Федерального закона «Об обществах с ограниченной ответственностью» и статье 71 Федерального закона «Об акционерных обществах» достаточно подробно рассмотрен вопрос об ответственности управляющей организации за убытки, причиненные управляемому обществу. Сразу оговоримся, что нам не удалось найти в судебной практике дел, подтверждающих тот факт, что взыскать убытки с управляющей организации проще, нежели с генерального директора, Их сложно взыскать в принципе.

Теоретически с управляющего можно взыскать любые убытки, в том числе и сумму штрафа, уплаченного в рамках налоговой ответственности, если управляемая организация сможет доказать, что налоговое правонарушение было совершено в результате действий (бездействия) или решений, принятых управляющей организацией. Проблема заключается в том, что пострадавшие компании сталкиваются со сложностями доказывания своей позиции еще на стадии подготовки дела к суду. Поэтому некоторые эксперты советуют тщательнее документировать все действия управляющего распорядительного характера.

Но окончательно избавиться от проблем это не поможет. Дело в том, что управляющую организацию (и гендиректора) можно привлечь к гражданско-правовой ответственности только при наличии вины, то есть если удастся доказать, что она действовала недобросовестно и неразумно (постановление Федерального арбитражного суда Центрального округа от 04.05.08 NfiA36-l 075/2006). Помимо того что закон не раскрывает эти категории, так еще и судебная практика достаточно часто освобождает управляющих (да и гендиректоров) от ответственности, ссылаясь на обычный предпринимательский риск (например, постановление Федерального арбитражного суда Поволжского округа от 23.03.06 № А72-2051/04-23/76 и т. д.). Б таких случаях ответственностью можно будет считать уменьшение вознаграждения управляющей организации.

Кроме того, на практике у организаций, пострадавших от управляющих, возникают многочисленные сложности с доказыванием не только размера убытков, но и факта нарушения управляющей организацией своих обязательств, ее вины и причинно-следственной связи между действиями и причиненными убытками. Судебная практика, не слишком, впрочем, многочисленная, подтверждает необходимость для общества доказывания каждого из этих обстоятельств (например, постановление БАС РФ от 22,05.07№ 871/07).

Доказывание нанесения убытков обществу и, главное, того, что убытки явились следствием действий виновных лиц, является достаточно сложной задачей, поскольку формулировки закона носят оценочный, предельно неконкретный и общий характер.

Особенности управления в холдинге

Обычно управляющую организацию привлекают для управления большими сложными проектами либо при наличии у основной компании множества подконтрольных организаций в целях создания единого центра управления ими. При этом для управляющей организации управляемые общества — аффилированные лица (ст. 4 Закона РСФСР от 22.0391 №948-1). Если одно управляемое общество заключает договор с другой компанией, у которой та же управляющая организация, что и у него самого, получается, что это сделка с заинтересованностью. В подобных случаях, согласно законодательству (например, Федеральный закон «Об обществах с ограниченной ответственностью», Федеральный закон «Об акционерных обществах»), нужен особый порядок одобрения, Иначе есть риск признания сделки недействительной. В таком случае использование одной управляющей организации может представлять некоторые неудобства.

Но это не означает, что для холдинговых компаний, «дочки» которых регулярно совершают между собой сделки, одна управляющая организация для всех «дочек» неудобна. Согласно Федеральному закону от 26.07.06 №135-Ф3 «О защите конкуренции», «дочки» вне зависимости от наличия либо отсутствия управляющей организации, если у них одна «материнская» компания, уже являются аффилированными.

Появляется еще один субъект правоотношений, дополняя основания аффилированности «дочек». На порядок одобрения > сделок, в совершении которых имеется заинтересованность, привлечение управляющего не влияет. Одобрение происходит в порядке статьи 83 закона об акционерных обществах либо статьи 45 закона об обществах с ограниченной ответственностью.

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статью

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статью

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статью

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статью

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статью

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статью

Срывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статью

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статью

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статью

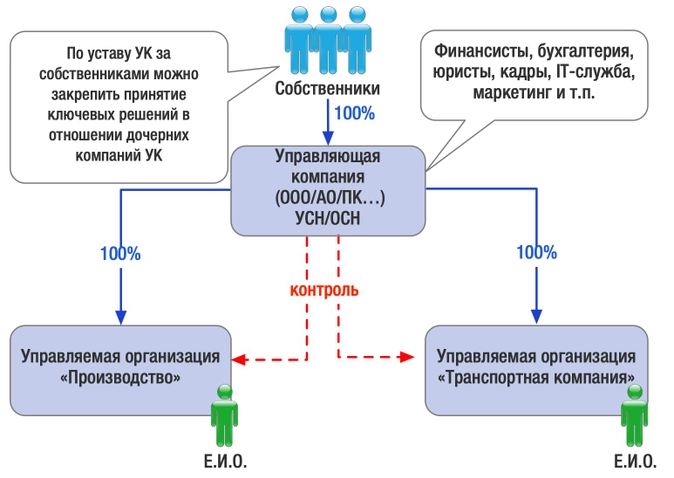

Включение в юридическую модель бизнеса управляющей компании — явление распространенное. Как правило, управленческий персонал бизнеса един и поделить его между компаниями невозможно. Это всегда приводит к необходимости поиска такого варианта управления, когда у собственника остается контроль и влияние как на весь бизнес в целом, так и на любой из его сегментов. Несмотря на хозяйственную самостоятельность каждого субъекта группы. Так и появляется общая управляющая компания. Но, как и всегда, без важных нюансов не обойтись.

Управляющая компания — это юридическое лицо любой организационно-правовой формы. По опыту экспертов taxCoach, в качестве УК могут выступать не только ООО или АО, но и кооперативы, товарищества, партнерства и даже некоммерческие организации. Как правило, УК замыкает на себе комплекс стратегических, тактических, общемаркетинговых (включая управление брендом), организационных, мотивационных и контрольных функций, а также функции научно-технической разработки и финансового управления для всех остальных субъектов Группы компаний.

Зачем нужна УК

1. Наличие потребности у всех субъектов группы компаний в общих для них вспомогательных функциях: бухгалтерских, юридических, кадровых, IT, маркетинговых и иных услугах. Их обособление в отдельной организации управленчески и экономически более выгодно, чем создание аналогичных штатных служб в каждой отдельной компании.

Чаще всего у управляемых юридических лиц нет ни своего юриста, ни бухгалтера, ни системного администратора — всем этим занимается персонал управляющей компании. Объективно, не каждый бизнес способен потянуть такой штат в каждой отдельной организации Группы. Но даже при таком варианте организационной структуры должно быть центральное звено, управляющее сотрудниками на местах.

Поэтому встречаются случаи создания функционально схожих между собой служб и в УК, и в управляемом обществе (например, при разветвленности структуры, когда отдельные общества существенно удалены друг от друга и от самой УК), однако и в этом случае УК занимается решением стратегических задач, тогда как сотрудники управляемого общества выполняют текущую работу, не требующую высокой квалификации и знания стратегического плана развития бизнеса в целом.

2. Перевод управления из плоскости «он тут самый главный, его все знают» в правовое поле. Все больше собственников хотят формализации отношений со своим бизнесом и фиксации юридических гарантий. Здесь же в качестве побуждающих причин — возможность официальных доходов в виде дивидендов, обеспечение наследования. Напрашивающийся вариант — создание единой управляющей компании, владеющей и/или управляющей остальными субъектами в группе.

3. Общая УК удобна и на случай обратной ситуации, когда собственники участвуют во всех компаниях группы, попадая даже в «реестр массовых учредителей». Помимо очевидных организационных сложностей в виде лишних собраний участников, визитов к нотариусу, в банки и контролирующие органы собственники при такой структуре увеличивают объем своей ответственности за компании, реальное управление которыми сосредоточено в иных руках (руководителя направления, например). Обособление владения через УК с юридическим разграничением зон ответственности за принимаемые решения может стать эффективным вариантом, выгодным как владельцам, так и управленцам бизнеса.

4. Возможность оперативно осуществлять управленческий учет и разрабатывать, а также корректировать ранее разработанную стратегию деятельности группы компаний в целом. Бесспорно, собственникам бизнеса необходимо обладать всей полнотой информации относительно его функционирования, финансовых результатов деятельности, степени эффективности ранее принятых управленческих решений. В этом смысле ценность прямого поступления сведений обо всех значимых событиях непосредственно в «штаб» неоценима как для собственников, так и для высшего менеджмента.

Варианты оформления отношений с УК

Регулирование взаимоотношений УК с управляемыми обществами может быть построено несколькими способами:

Во-первых, через включение УК в состав участников/акционеров управляемых компаний. В таком варианте собственники напрямую участвуют только в УК и далее их мнение и владельческий контроль транслируются посредством проработки учредительных документов компаний Группы.

Такая конструкция удобна собственникам и понятна банкам, инвесторам, контрагентам. Кроме того, корпоративная структура владения позволяет использовать ряд налоговых льгот для перераспределения прибыли в группе компаний.

Второй способ — с использованием договорных конструкций, а именно:

- договора возмездного оказания услуг (на оказание бухгалтерских, юридических и т.п. услуг);

- договора на выполнение функций единоличного исполнительного органа.

Выбор того или иного договорного инструмента зависит от ряда факторов и специфики структуры группы компаний.

Рассмотрим особенности применения каждого из договоров отдельно.

1. Договор возмездного оказания услуг

При заключении данного договора в УК передаются все или некоторые стратегические, а также вспомогательные по отношению к операционному ядру функции: юридическое, бухгалтерское и кадровое сопровождение, обеспечение безопасности и т.п., потребность в которых испытывают все субъекты холдинга, однако создание аналогичных подразделений в каждом из них нерентабельно и нецелесообразно.

Одновременно у управляемого общества имеется свой единоличный исполнительный орган (Директор, ИП-управляющий или другая Управляющая компания, но в роли единоличного исполнительного органа (Е.И.О.)), который осуществляет оперативное руководство компанией, принимает все текущие решения и отвечает за финансовый результат. Именно он значится в ЕГРЮЛ как субъект, имеющий право без доверенности действовать от имени компании.

При таком взаимодействии Е.И.О. и управляющей компании первый, по сути, иерархически выше УК, поскольку он от имени организации выступает заказчиком соответствующих услуг. Однако отдельно проработав условия устава компании, компетенцию ее органов управления можно фактически обязать Е.И.О. подчиняться распоряжениям УК.

2. Договор на выполнение функций единоличного исполнительного органа (Е.И.О.)

Напомним, что возможность передачи полномочий по управлению организацией Управляющей компании предусмотрена рядом федеральных законов.

Например: п. 1, ст. 42, п.п. 2 п. 2.1. ст. 32 ФЗ об ООО: Общество вправе передать по договору осуществление полномочий своего единоличного исполнительного органа управляющему. П. 1 ст. 69 ФЗ об АО: По решению общего собрания акционеров полномочия единоличного исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему).

Условия договоров и отдельные нюансы при внедрении УК

Включение в модель бизнеса Управляющей компании помогает решить многие сложности при наличии разветвленной юридической структуры бизнеса.

Вместе с тем, учитывая реалии и тенденции налогового администрирования, нельзя обойти вопрос о том, как на управляющую компанию смотрят с этой стороны. Существенный пул рисков составляют возможные претензии в части искусственного дробления бизнеса с целью получения необоснованной налоговой выгода.

Если кратко, то основные претензии при создании УК сводятся к следующему:

- УК на УСН создана специально, чтобы оказывать услуги субъектам на ОСН и выводить часть их прибыли под свое льготное налогообложение.

- Единая УК это признак взаимозависимости и подконтрольности субъектов группы, находящихся на спец. режимах, которые прикрывают деятельность по сути одного налогоплательщика на ОСН.

Безусловно, увязка юридической модели бизнеса в единую группу через общее управление — очевидна. Особенно, если собственниками управляющей и управляемых компаний являются одни и те же лица. Но, как и всегда, возникающая здесь взаимозависимость сама по себе не приобретает негативного окраса. И в обязательном порядке учитываются иные факторы, свидетельствующие о наличии или отсутствии недобросовестности при построении группы компаний имеющимся образом:

- если речь идет об оказании управленческих услуг, то наличие сторонних заказчиков уже не позволяет заявлять, что УК была создана исключительно для минимизации налоговых обязательств родственных компаний на ОСН;

- если управляемые организации являются самостоятельными и самодостаточными компаниями, на отношения между которыми наличие общей УК никак не повлияло, то говорить об искусственном дроблении тоже не приходиться.

Однако для минимизации риска возможных претензий все же необходимо придерживаться отдельных правил:

1. Виды оказываемых услуг должны быть максимально конкретизированы.

Чем более детально описан предмет деятельности УК, тем сложнее доказать искусственность ее выделения в группе компаний (см., например Постановление Семнадцатого арбитражного апелляционного суда от 30 октября 2012 г. по делу №А60-13970/2012: налогоплательщику удалось выиграть спор путем максимальной детализации доказательств исполнения договора. В отчете об исполнении полномочий ЕИО объем выполненных работ по осуществлению руководства текущей деятельностью указан с расшифровкой выполненной работы сотрудниками конкретных отделов (служб) и даже указан объем потраченных часов на каждую услугу).

Учитывая, что в настоящий момент многие компании пользуются различными программными комплексами, позволяющими отслеживать время выполнения тех или иных задач сотрудниками, решение задачи по сбору подобной информации может быть автоматизировано.

Вместе с тем, УК в роли единоличного исполнительного органа осуществляет текущее руководство компанией, полное детализированное описание которого в договоре невозможно. И корпоративное законодательство, и, как правило, уставы компаний обычно оставляют за Е.И.О. остаточную компетенцию: «и иное, не отнесенное к полномочиям других органов Общества». Поэтому если договор на управление с УК в роли Е.И.О. не содержит конкретный перечень полномочий УК, говорить об отсутствии детализации функций УК, а, следовательно, искусственного ее выделения, нельзя. Этот вывод поддерживается и судебной практикой.

В силу самого характера деятельности по текущему управлению невозможно исчерпывающим образом определить компетенцию и круг обязанностей Е.И.О. (Управляющей компании) не только на уровне закона, но и на уровне Устава общества, договора на передачу полномочий, локальных нормативных актов, поскольку невозможно предусмотреть все вопросы, ежедневно возникающие в деятельности управляемой организации и которые не отнесены к исключительной компетенции общего собрания и совета директоров.

См. Постановление Федерального арбитражного суда Западно-Сибирского округа от 12 мая 2014 г. по делу №А81-2271/2013.

При этом не забывайте, что затраты на услуги управляющего отсутствуют в закрытом перечне расходов при УСН (с объектом доход минус расходы). Однако расходы на бухгалтерские и юридические услуги НК РФ для уменьшения налогооблагаемой базы предусмотрены.См. Постановление Девятнадцатого арбитражного апелляционного суда 06.04.2016 по делу №А35/7403/15

2. Внимательно нужно относится к описанию порядка расчета вознаграждения УК за свои услуги.

Так, если привязывать вознаграждение к достижению каких-либо показателей (рост выручки, прибыли, количества клиентов и т.д.), необходимо каждый раз подтверждать их достижение или недостижение, оформлять всю необходимую документацию. В противном случае налоговый орган оспорит выплаты в сторону УК.

См. Постановление Арбитражного суда Северо-Кавказского округа от 11 июля 2016 г. по делу № А01-1790/2015, Постановление Пятнадцатого арбитражного апелляционного суда от 16 февраля 2016 г. № 15АП-22105/15

Как правило, суды, вставая на сторону налогового органа, говорят о том, что налогоплательщик не смог подтвердить, какую конкретно работу выполнила УК и как была определена стоимость каждого вида ее услуг. Поэтому описание порядка формирования стоимости оказанных услуг в самом договоре и детализация итоговой стоимости за каждый период деятельности УК — обязательное условие работы с Управляющей компанией. Контроль рыночного уровня цен никто не отменял!

3. Доказательством эффективности и обоснованности деятельности УК станут показатели роста выручки, прибыли, активов управляемой компании, что, в свою очередь, например, повлекло и рост уплачиваемых ей налогов (этот показатель будет особо ценен).

4. Свидетельством самостоятельности УК как хозяйствующего субъекта станет оказание аналогичных услуг для нескольких компаний, в том числе не связанных между собой.

5. Высокий профессионализм штата сотрудников управляющей компании (в сравнении с управляемой), повышенные требования к их уровню образования, стажу работы и т.д. также позволят подтвердить профессиональную компетентность и самостоятельность УК.

См. Постановление Арбитражного суда Северо-Кавказского округа от 26 января 2015 г. по делу №А32-25133/2013

Учитывая, что на сегодняшний день безопасность бизнеса и его собственников, эффективность управления и владельческий контроль зависят именно от структуры бизнеса, ценность управляющей компании в группе приобрела новое звучание.