Война санкций ,

22 сен 2022, 20:42

Крупнейший в России производитель серебра задумался о перерегистрации в Китае или ОАЭ

Polymetal рассматривает возможность перерегистрировать компанию с острова Джерси в Гонконг, КНР, ОАЭ или Казахстан, заявил исполнительный директор группы. Это часть плана по разделению активов Polymetal в России и Казахстане

Polymetal, крупнейший в России производитель серебра и второй по размеру производитель золота, рассматривает Гонконг, материковый Китай, ОАЭ либо Казахстан для перерегистрации с острова Джерси, сообщил главный исполнительный директор компании Виталий Несис на конференц-звонке с инвесторами и аналитиками 22 сентября.

Компания объявила в июле, что хочет разделить свои активы в России и Казахстане, чтобы восстановить акционерную стоимость за счет переоценки рынком активов в Казахстане и снизить риски текущей деятельности. Изменение структуры группы рассматривается в условиях «беспрецедентного уровня вызовов и внешних ограничений», которые отражаются на бизнесе компании, объяснил Несис инвесторам, имея в виду антироссийские санкции.

«По моему личному мнению, если не будет перерегистрации, не будет и разделения активов», — предупредил он инвесторов в нынешний четверг.

Почему Polymetal понадобилась перерегистрация

По словам Несиса, разделение активов при текущей регистрации Polymetal на острове Джерси «практически невозможно, потому что требует одобрения на очень высоком уровне в России».

5 августа 2022 года вышел указ, который прямо запрещает продажу нерезидентами из недружественных стран активов в ряде секторов, включая добычу золота, никеля и металлов платиновой группы, без специального разрешения президента минимум до конца 2022 года. Остров Джерси включен в список недружественных юрисдикций.

По результатам обсуждения с внешними юридическими консультантами менеджмент Polymetal решил, что этот указ накладывает существенные ограничения на возможность разделения активов в России и Казахстане, говорится в финансовой отчетности группы за первое полугодие, которая была опубликована 22 сентября.

Крупнейшими акционерами Polymetal являются группа ИСТ Александра Несиса (старший брат Виталия Несиса) и партнеров — 23,9% и фонды BlackRock (около 10%). Акции компании торгуются на Лондонской фондовой бирже и в Москве. Головная компания группы Polymetal International plc зарегистрирована на острове Джерси.

По итогам первого полугодия 2022 года Polymetal произвел 697 тыс. унций в золотом эквиваленте, из них 453 тыс. унций на российских предприятиях (65%) и 244 тыс. в Казахстане (35%). Выручка компании составила $1,05 млрд: $605 млн в России (58%) и $443 млн в Казахстане (42%).

В июле Несис говорил, что Polymetal рассматривает три варианта изменения структуры группы, но сегодня не уточнил, понадобится ли перерегистрация в дружественной юрисдикции для любого из них. Первый вариант — продать российские активы третьей стороне, тогда у Polymetal останется только бизнес в Казахстане. Второй — выкуп российских активов менеджментом. Третий — выделить российские активы в отдельную компанию.

«Геополитические изменения в этом году показали, что практически невозможно предсказать динамику международных санкций в отношении России, — отметил Несис. — К сожалению, возможно все. Мы понимаем, что чем быстрее мы переедем, тем выше будут наши шансы завершить сделку».

Изменение юрисдикции не значит, что компания перестанет торговаться на Лондонской фондовой бирже, подчеркнул заместитель гендиректора по финансам Polymetal Максим Назимок.

Российская горнорудная компания «Полиметалл» может получить листинг на фондовой бирже Абу-Даби (ADX), передает агентство Bloomberg со ссылкой на представителя компании.

Собеседник агентства рассказал, что компания ведет предварительные переговоры с фондовой биржей Абу-Даби, поскольку сохранить свой лондонский листинг после перерегистрации «оказывается непросто». «Мы изучаем листинг на ADX, но решение пока не принято», – сообщил представитель «Полиметалла» по электронной почте.

Агентство указывает на то, что компания изучает возможность переноса юридической регистрации с Джерси в Астану после того, как Кремль запретил продажу стратегических активов владельцам в юрисдикциях, которые считаются недружественными. «Переезд с Джерси в дружественное России место откроет для «Полиметалла» путь к реализации плана, о котором он объявил в июле прошлого года, по разделению своих российских активов, на которые приходится 70% продаж, с оставшимися активами в Казахстане», – отмечают эксперты.

Если компания примет эти решения, она будет считаться иностранной компанией в Великобритании, что вынудит ее выпустить депозитарный процент на свои акции, чтобы сохранить лондонский листинг.

«Полиметалл» на дне инвестора 25 января поделился планами по переезду в дружественную страну: в приоритете – Казахстан, где у компании есть активы, обеспечивающие около трети добычи. Если компания разместится в Международном финансовом центре «Астана» (МФЦА), то первичный листинг может быть перенесен на Международную биржу Астаны. Но пока окончательного решения не принято. В ходе дня инвестора компания также упоминала ОАЭ и Гонконг.

Ещё недавно, Polymetal был защитной историей. Компания была одним из лидеров по добыче драгоценных металлов с активами в России и Казахстане. Входила в топ 10 золотодобывающих компаний мира.

И вот, меньше чем за год, котировки упали в 8 раз. И это еще акции отскочили, т.к. на недавнем минимуме падение доходило до 10 раз.

21.07.22 компания опубликовала производственные результаты за 2 квартал. Давайте разбираться, что происходит с бизнесом.

Производственные показатели.

В первой половине 2022 года производство в золотом эквиваленте снизилось на 7% г/г, составив 697 тыс. унций в золотом эквиваленте (453 тыс. унций получены на российских предприятиях и 244 тыс. унций на предприятиях Казахстана). Из-за ограничений, введенных Китаем в связи с COVID, Полиметалл был вынужден сократить отгрузку золотого концентрата с Нежданинского и Кызыла. Компания подтверждает прогноз производства на 2022 год в объеме 1,7 млн унций в золотом эквиваленте, однако отмечает, что ввиду карантинных и логистических сложностей, есть риск невыполнения прогнозных показателей.

Выручка во II квартале рухнула на 36% год к году, составив 433 млн $, а выручка за первое полугодие упала на 18% до 1 048 млн $. Отрицательная динамика стала результатом низких объемов продаж на фоне накопления запасов готовой продукции, хотя средняя цена реализации была даже чуть выше, чем в аналогичные периоды прошлого года.

Во II квартале на российских предприятиях Группы было накоплено 130 тыс. унций запасов золота и серебра в слитках в золотом эквиваленте. Ожидается, что разрыв между продажами и производством будет устранен в III квартале, так как Компания наращивает экспорт на различные азиатские рынки.

Чистый долг за полугодие вырос на 70% и составил 2,8 млрд $. Увеличение вызвано накоплением запасов, ускоренными закупками оборудования, а также аномальным укреплением рубля.

Также глава компании Виталий Несис, отвечая на вопросы в ходе конференц-звонка, заявил, что Полиметалл скорее всего, не выплатит дивиденды в 2022 году.

Разделение бизнеса.

Говоря про Полиметалл, нужно учитывать, что это по сути, иностранная компания, т.к. она зарегистрирована в Сент-Хелиере, штат Джерси. Поэтому ей сейчас присущи все сопутствующие с этим риски.

Сама компания недавно заявила о намерении разделить Российский и Казахстанский бизнес. И далее возможно, продать российские активы, или выделить их в отдельное предприятие. Это делается для того, чтобы избежать все возможные санкции и ограничения. Очистится от токсичных Российских активов и восстановить оценку активов в Казахстане до справедливой стоимости.

Но проблема в том, что 66% всего производства приходится на Российские активы. И продать их в текущей ситуации по нормальным ценам будет очень непросто. Поэтому инвесторы уже сейчас заложили очень существенный дисконт при продаже. Собственно, это и отражают котировки акций.

Выводы.

Как видим, производственные результаты не такие ужасные. Но продажи драгоценных слитков из-за санкций и ковидных ограничений в Китае рухнули на 36% за квартал. Долг также очень существенно вырос. Бизнес очень сильно страдает от всех действующих ограничений.

Но главная проблема в предстоящем разделении бизнеса. Стоимость российских активов оценивается рынком сейчас примерно в 100 млрд рублей, что конечно крайне мало. Полученные деньги могут быть отправлены на погашение большей части долга. Но после этого останется только треть бизнеса. Т.е. выручка и прибыль, и как следствие, возможные дивиденды, сократятся в три раза. Еще нужно учесть, что основное Казахское месторождение Кызыл сильно сокращается, на нём наблюдается деградация добычи.

В общем, хоть и сейчас компания торгуется неприлично дёшево, но и проблем тоже немало. Из-за того, что это иностранная компания, — инвестиции в неё сопряжены с дополнительным риском. Но спекулятивно, компания может быть очень интересна. Теоретически, можно рискнуть небольшим капиталом, купив в районе 210-240 рублей. Тогда в случае скорого и позитивного разрешения ситуации с Российскими активами, цена может довольно быстро вырасти минимум раза в два.

Мой опыт.

Мои акции Полиметалла были сначала заблокированы в ВТБ. Далее в течение месяца переносились в РСХБ. Как только я получил к ним доступ, я сразу их продал, т.к. не хотел связываться с рисками инвестиций в иностранные активы. В итоге, потери на этой сделке составили около 50%. Но я не считаю, что зафиксировал убыток, т.к. просто переложил эти деньги в другие также подешевевшие российские акции, но с меньшими рисками. После моей продажи, акции Полиметалла упали еще более чем в два раз. На данный момент инвестиции в данную компанию не планирую.

Не является индивидуальной инвестиционной рекомендацией.

Ссылка на статью на яндекс дзене: https://zen.yandex.ru/media/id/6159b777546ad67b8b0fe00d/62df9ffe2138f30d93360f15

—————————————————————————

Давайте инвестировать вместе! Ставьте лайки и обязательно присоединяйтесь:

Телеграм: https://t.me/Investovization_official

Youtube: https://www.youtube.com/c/Инвестовизация

Яндекс-Дзен: https://zen.yandex.ru/investovization

Обзор компаний30 августа 2019 в 15:0025 698

Одна из крупнейших в мире компаний по добыче драгоценных металлов

Polymetal International plc

+108,05%

Купить онлайн

Фабрика УВП на месторождении Воронцовское. Фото с официального сайта компании

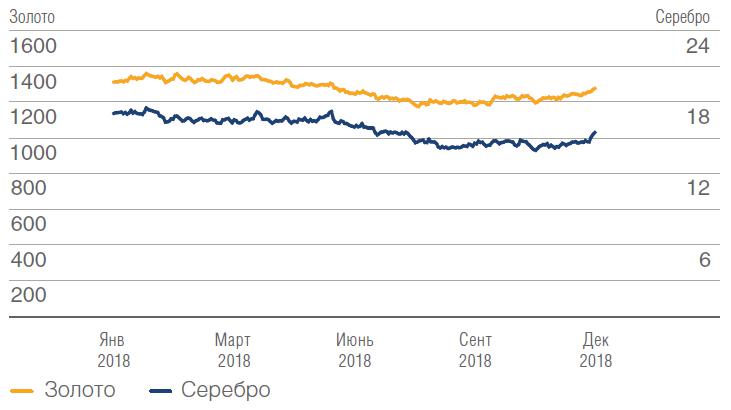

Обзор рынка драгоценных металлов

Источник: Годовой отчёт Polymetal International plc

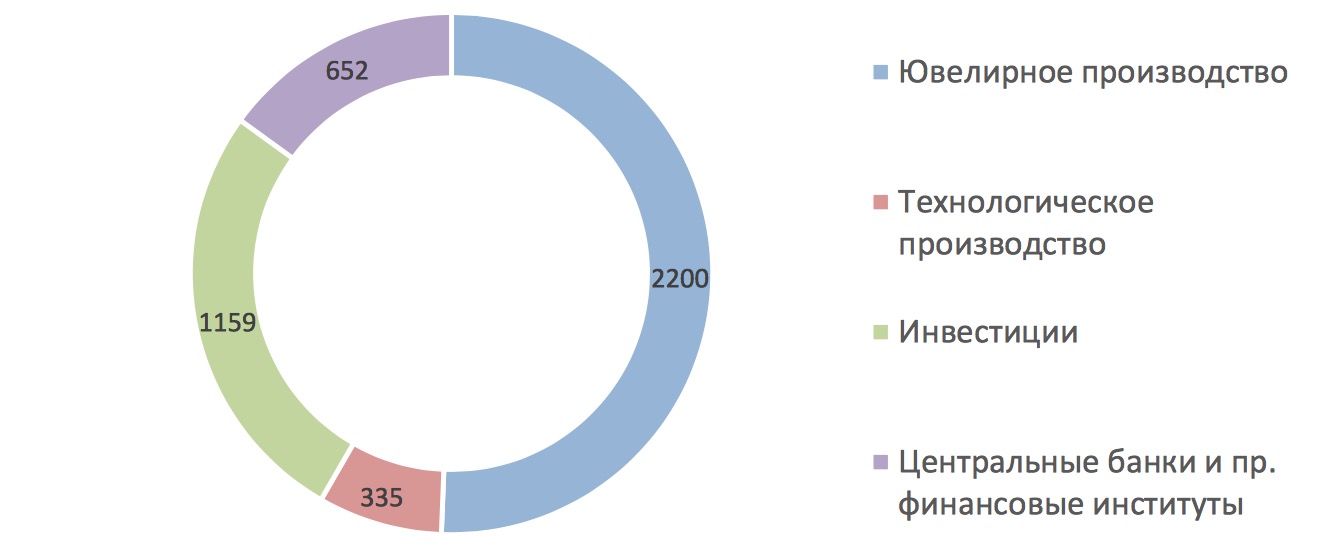

Источник: Metals Focus; World Gold Council

Карьерные самосвалы (Кызыл, Казахстан). Фото с официального сайта компании

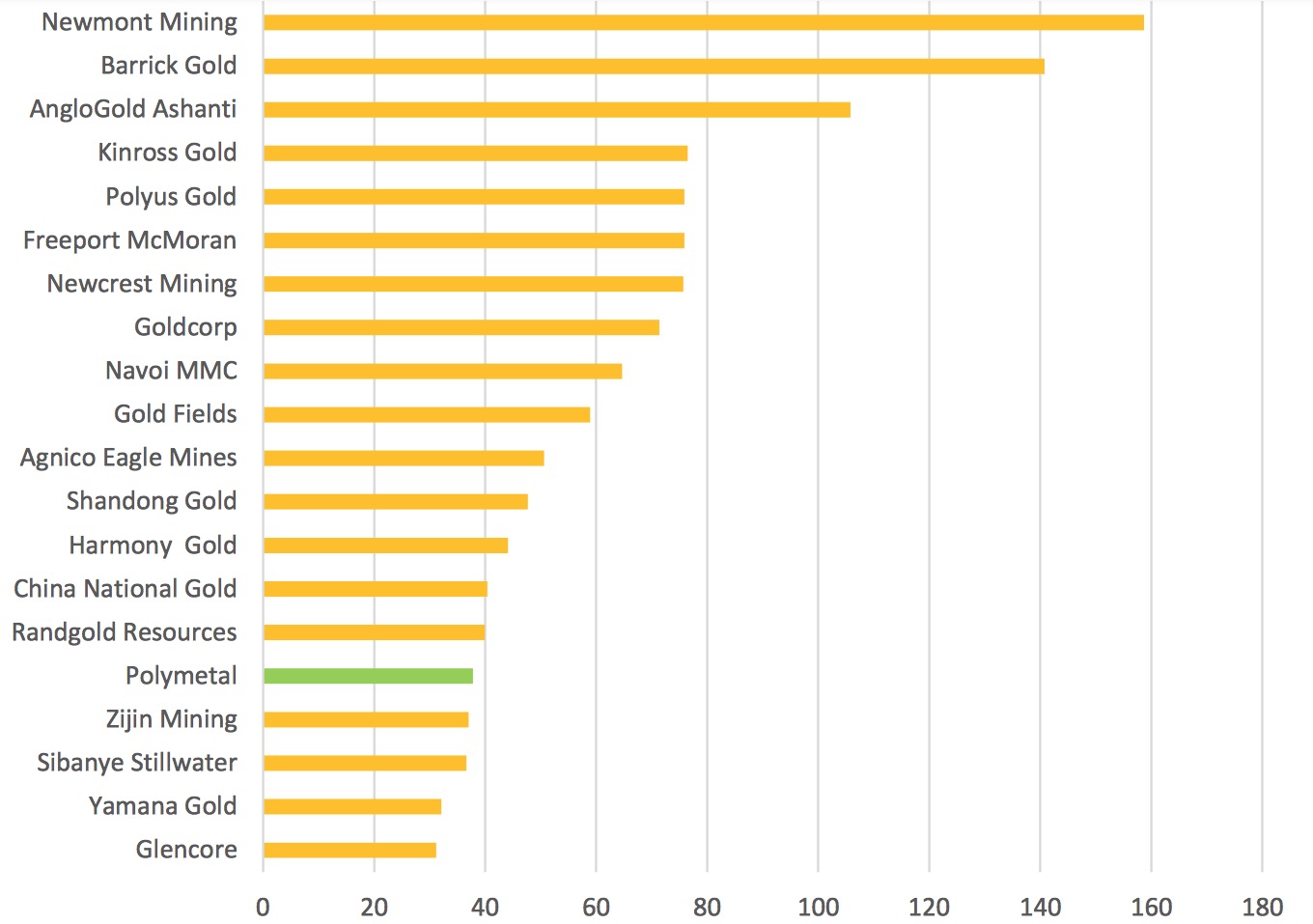

Источник: Metals Focus

Операционные показатели

Фото с официального сайта компании

Фото с официального сайта компании

Выплавка сплава доре (золото-серебрянного сплава) на Кубакинской ЗИФ

Структура акционерного капитала «Полиметалл» на 08.03.2019, %

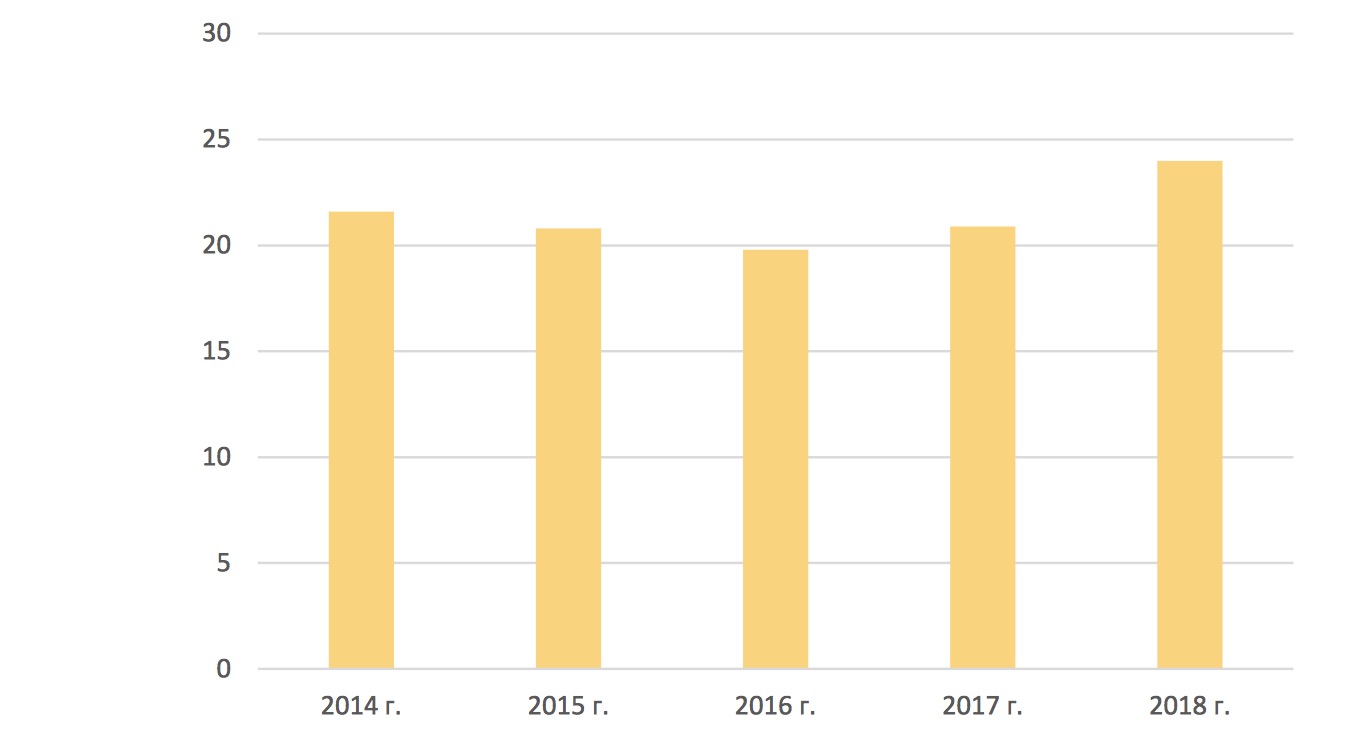

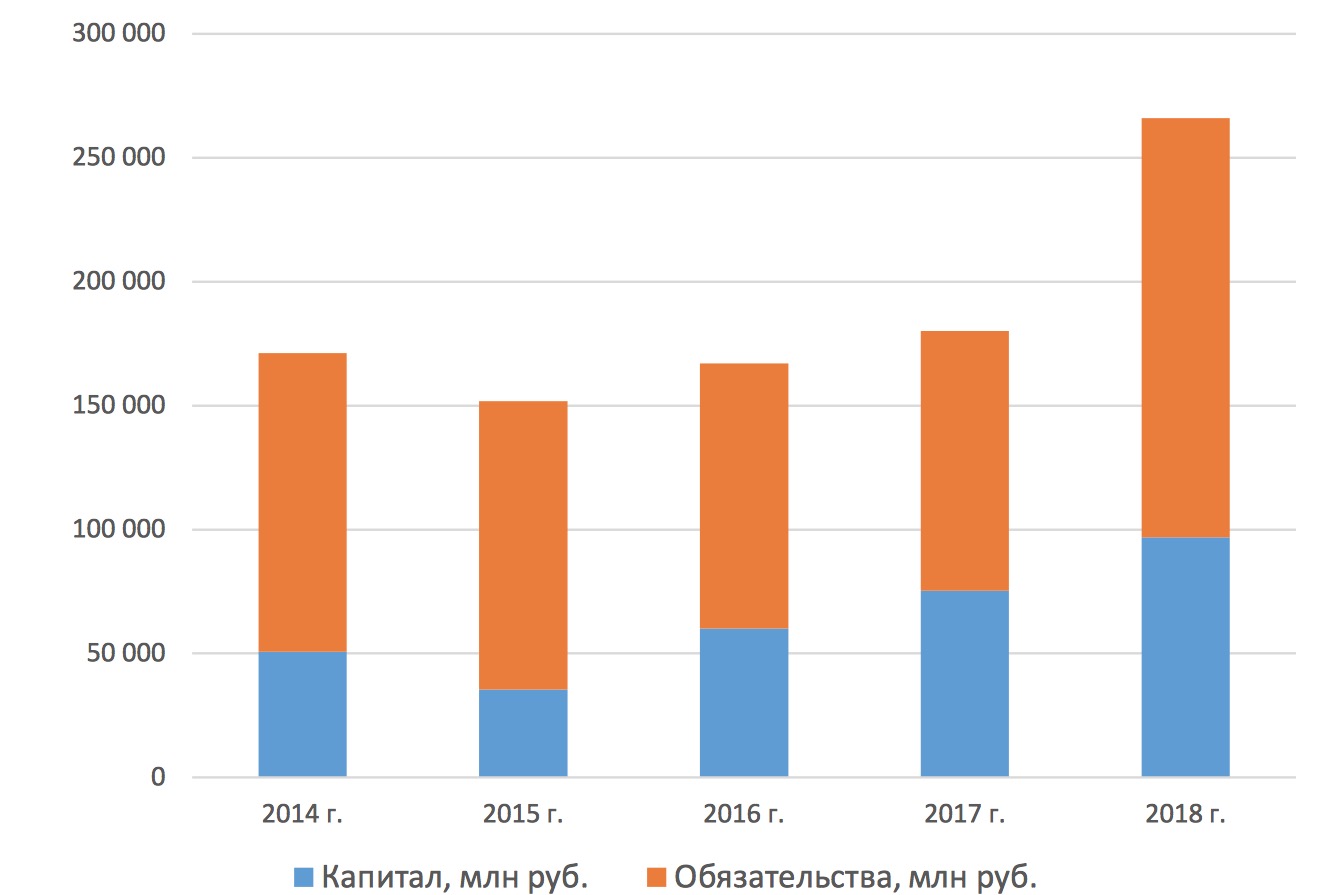

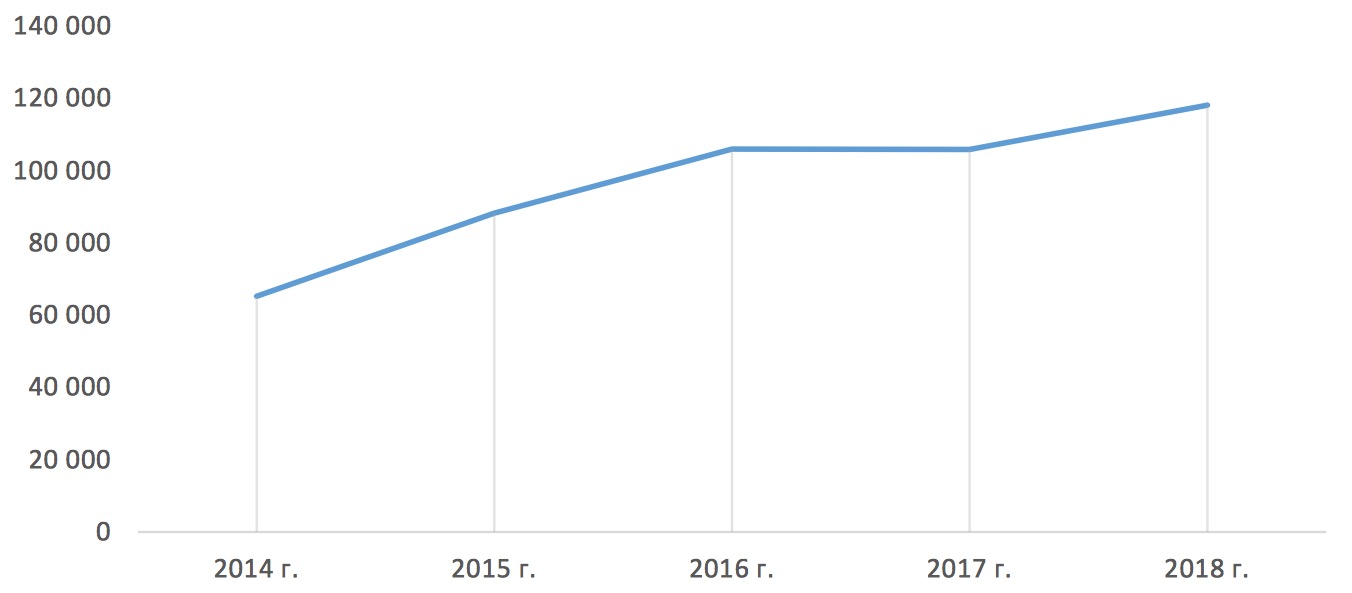

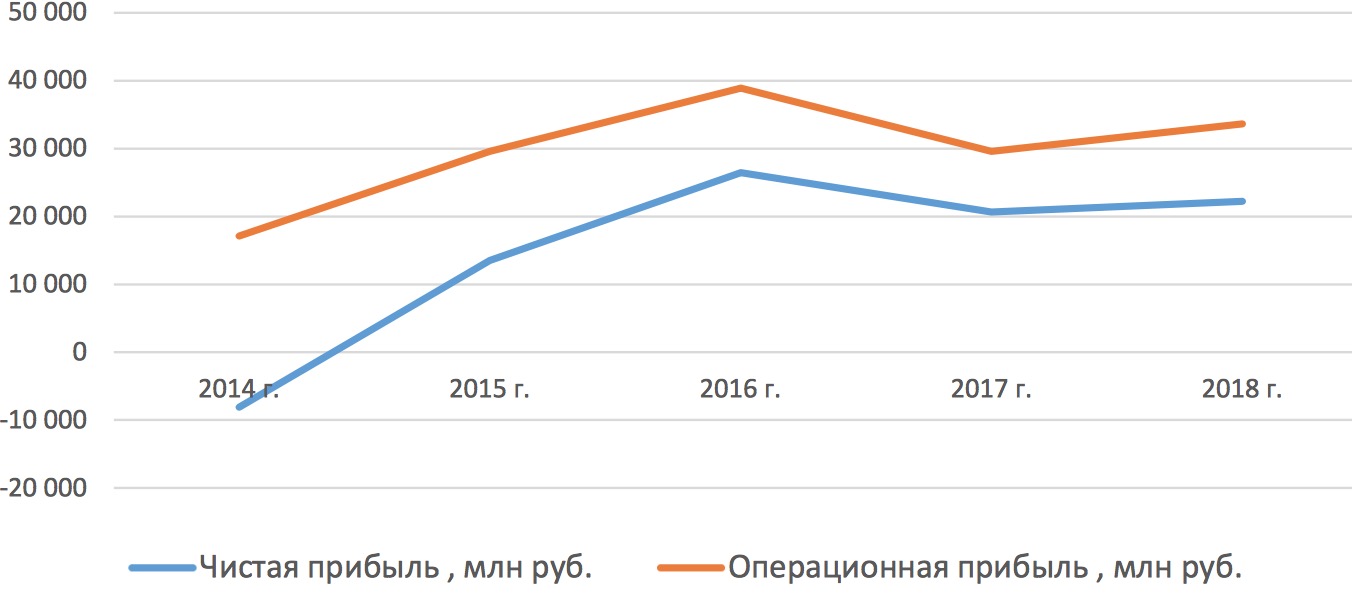

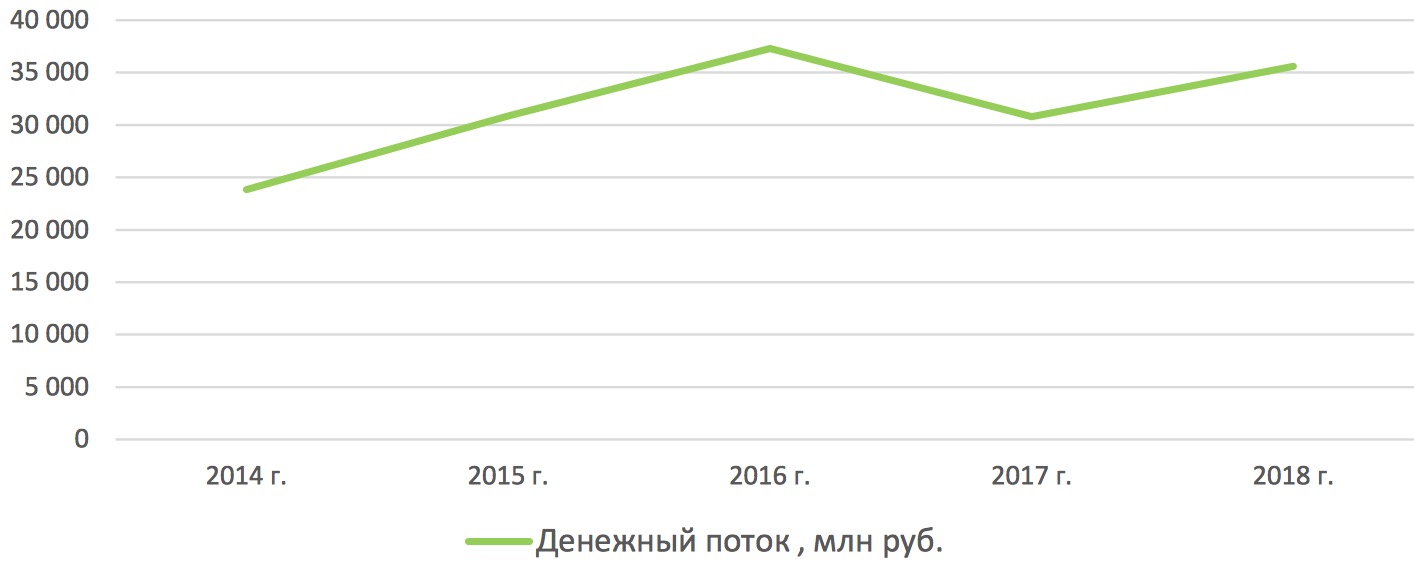

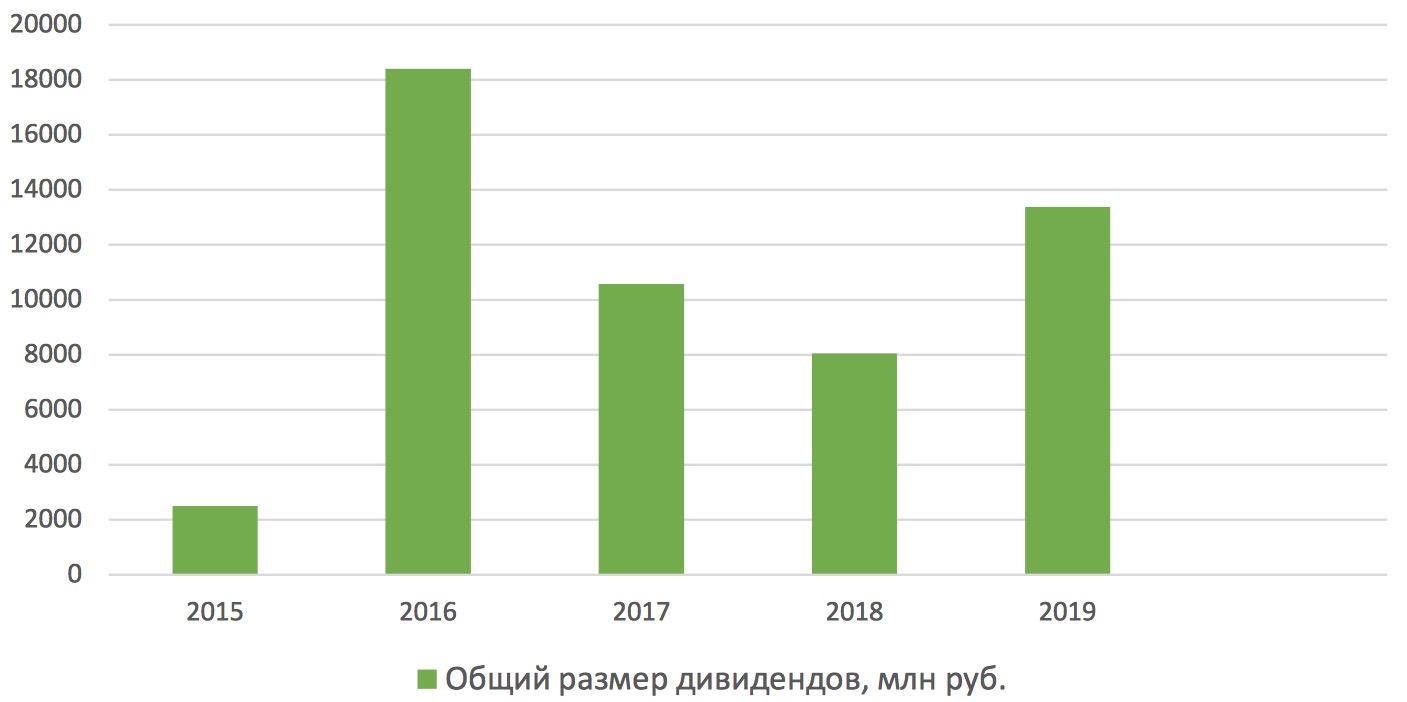

Финансовые показатели «Полиметалл»

Основные риски для миноритарных акционеров

В плавильном отделении на Амурском гидрометаллургическом комбинате

![]()

![]()

Лондон

| Тикер | Биржа | Валюта | ||

|---|---|---|---|---|

| POLYP | Лондон | GBP | Реальное время | |

| POYYF | OTC Markets | USD | C задержкой | |

| AUCOY | OTC Markets | USD | C задержкой | |

| PM6 | Франкфурт | EUR | C задержкой | |

| POLY | Москва | RUB | Реальное время |

Вид:

Акции

ISIN:

JE00B6T5S470

SEDOL:

B6T5S47

- Объем: 1.491.523

- Спрос/Предл.: 0,00 / 0,00

- Дн. диапазон: 210,00 — 210,10

-

Обзор

-

График

- Потоковый график

- Интерактивный график

-

Новости и аналитика

- Новости

- Аналитика и мнения

-

Отчеты

- Финансовая сводка

- Отчет о доходах

- Баланс

- Денежный поток

- Коэффициенты

- Дивиденды

- Прибыль

-

Теханализ

- Технический анализ

- Свечные модели

- Целевая цена аналитиков

-

Форум

- Форум

- Прогнозы

- Рейтинг прогнозов

- Обзор

- Профиль

- Прошлые данные

- Компонент индексов

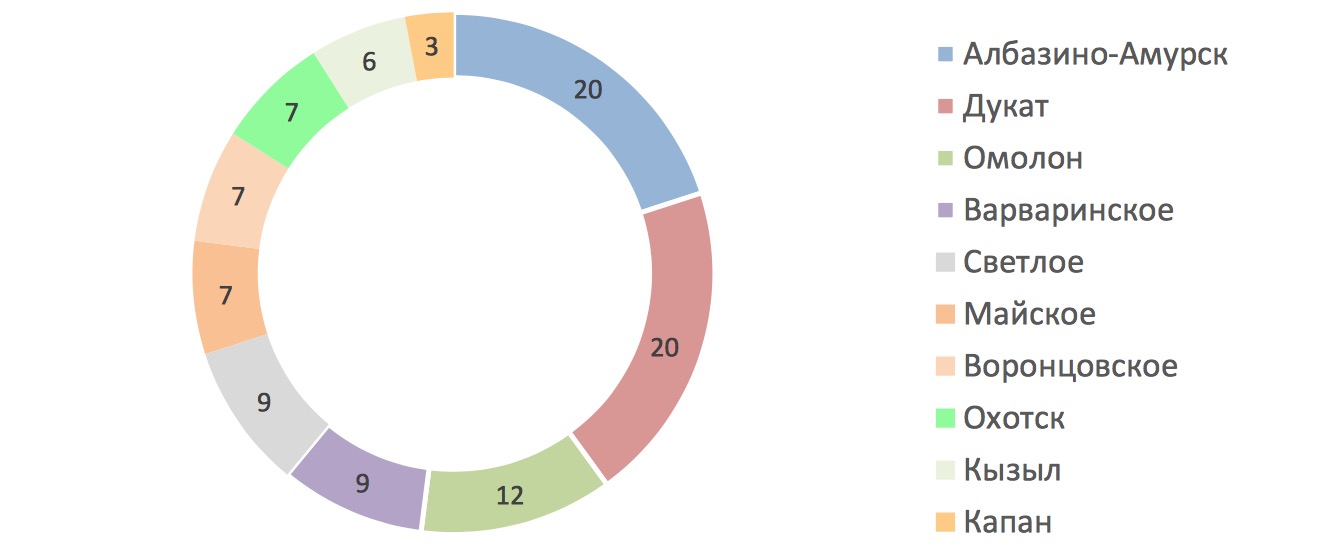

Полиметал Интернэшнл ПиЭлСи является кипрской группой по добыче драгоценных металлов. Группа имеет портфель, который состоит из девяти добывающих золотых и серебряных рудников и трех проектов развития в России и Казахстане. Группа имеет четыре географических сегмента: Магадан, Урал, Хабаровск и Казахстан. Каждый сегмент занимается добычей золота, серебра или меди с сопутствующими видами деятельности, включая разведку, добычу, переработку и утилизацию.

Руководители

| Название | Возраст | Год | Заголовок |

|---|---|---|---|

| Vitaly N. Nesis | 46 | 2011 | Group CEO & Executive Director |

| Evgueni Konovalenko | — | 2022 | Senior Independent Non-Executive Director |

| Janat Berdalina | — | 2022 | Independent Non-Executive Director |

| Konstantin Periklis Yanakov | 45 | 2011 | Non-Executive Director |

| Paul James Ostling | 74 | 2022 | Independent Non-Executive Director |

| Steven Dashevsky | 48 | 2022 | Independent Non-Executive Director |

| Pascale Jeannin Perez | — | 2022 | Independent Non-Executive Director |

| Richard Sharko | — | 2022 | Independent Non-Executive Director |

В связи с жалобами других пользователей вам временно запрещено добавлять новые комментарии. Ваш статус будет проверен нашим модератором в ближайшее время.

Пожалуйста, подождите минуту, прежде чем оставить комментарий.

![]()

Разделение активов Polymetal и продажа их российской части может привести к росту котировок компании и будет выгодна для ее акционеров. Проблема в том, кто согласится заплатить за месторождения справедливую сумму и как компания будет решать проблему с потерей большей части добычи

Компания Polymetal, крупнейший в России производитель серебра и второй по объемам производитель золота, объявила во вторник, 19 июля, что рассматривает возможность продажи своих российских активов. «Polymetal рассматривает возможность изменения структуры группы, которая обеспечила бы обособленное владение активами в зависимости от их юрисдикции», — говорится в сообщении компании. После этого золотодобытчик может сосредоточиться на операциях в Казахстане. Добыча на активах в этой стране в 2021 году составила 558 000 унций золота (33% от общей добычи), выручка от них — $984 млн. Для сравнения: совокупная выручка компании в 2021-м составила $2,89 млрд.

В компании рассчитывают, что возможная сделка поможет восстановить акционерную стоимости Polymetal за счет переоценки рынком активов в Казахстане до справедливой стоимости и снижения рисков текущей деятельности. При этом в сообщении компании подчеркивается: «Оценка и анализ возможной сделки еще не завершены, и на данный момент не может быть уверенности, будет ли она реализована».

Рынок должен вначале положительно отреагировать на новость: Polymetal, наиболее вероятно, возобновит выплаты дивидендов, что приведет к переоценке акций, считают аналитики инвестбанка «Синара». Вместе с тем они отмечают, что ключевым фактором для сделки становится оценка стоимости российских золотых активов: компания может продать их с некоторой скидкой. В настоящее время акции Polymetal торгуются с 48%-ным дисконтом к индексу Московской биржи, отмечают аналитики «Синары».

Аналитик «Велес капитала» Василий Данилов обращает внимание на то, что холдинг Polymetal зарегистрирован в юрисдикции Великобритании, в связи с чем возникают трудности в движении денежных потоков компании между двумя странами вследствие санкций. Другими словами, не исключен сценарий, при котором акционеры из России не смогут получать дивиденды. Продажа российских активов позитивна для лондонских акционеров Polymetal, отмечает Данилов, так как компания уйдет от санкционного риска, получит значительный объем денежных средств и сконцентрируется на более рентабельном казахстанском дивизионе. По его словам, сделка также может оказаться выгодной для российских держателей Polymetal в том случае, если будет сохранен листинг компании на Московской бирже и обеспечен доступ к денежным потокам компании.

Ключевым вопросом является сумма сделки, говорит Данилов: «Невольно хочется провести аналогию с продажей операционных активов компании Petropavlovsk, в результате чего акционеры компании рискуют остаться ни с чем. Однако, на наш взгляд, в случае Polymetal более вероятен кейс другой золотодобывающей компании — Kinross Gold». Решив уйти из России после начала «специальной военной операции»* на Украине, канадская Kinross Gold продала российские месторождения Купол, Двойное и Чульбаткан компании Highland Gold экс-менеджера ПИКа Владислава Свиблова. Изначально сумма сделки обсуждалась на уровне $680 млн, однако позже правительственная комиссия снизила цену в два раза, до $340 млн. Чульбаткан затем был перепродан крупнейшему российскому золотодобытчику «Полюс» за $140 млн. Купол и Двойное, таким образом, были оценены и проданы за $200 млн — в итоге сумма сделки составила 23% выручки и 45% операционной прибыли актива.

«Если перенести данные параметры на российский дивизион Polymetal, то его оценка может варьироваться в диапазоне $178-301 млн», — рассуждает Данилов. В то же время, по его словам, на российских активах Polymetal добывается в 2,3 раза больше золотого эквивалента в сравнении с Куполом и Двойным — 1,12 млн унций против 481 000 унций в 2021 году, в связи с чем сумма сделки может оказаться пропорционально выше, в диапазоне $400-$500 млн.

В то же время, полагает аналитик, камнем преткновения переговоров может стать долговая нагрузка. Изначально Polymetal планировал около 70% долга оставить на отделяемых российских активах. На этом фоне покупатель вполне может запросить более низкую цену, но и долговая нагрузка казахстанских активов в таком случае окажется низкой, говорит Данилов.

Немаловажно и то, какой станет компания без российского дивизиона, отмечает эксперт. «Согласно нашим расчетам, при текущих ценах на золото выручка «казахстанского» Polymetal составит около $775 млн с EBITDA $381 млн. Благодаря более низким AISC (совокупным удельным затратам) рентабельность окажется выше российских активов (49% против 32%). Значение чистый долг/EBITDA окажется чуть выше 1,0х. Также на российском сегменте останется значительная часть CAPEX, в результате чего чистые денежные потоки (FCFF) казахстанских активов должны составить около $250 млн. В случае распределения 100% FCFF акционерам дивидендная доходность к текущей стоимости бумаг Polymetal на Московской бирже составит 19%. Также акционеры смогут рассчитывать на специальные дивиденды по итогам продажи российских активов, размер которых вполне может превысить годовой FCFF», — считает Данилов.

Polymetal ранее сообщал, что может перерабатывать золото в Казахстане, поскольку его можно будет напрямую поставлять на лондонский рынок, так как слитки будут иметь статус good delivery, которого российские производители лишены, напоминает аналитик по товарным рынкам «Открытие инвестиции» Оксана Лукичева. В связи с этим Polymetal хочет дистанцироваться от российских активов, добавляет она. «Возможно, эта версия верна, и в этом случае можно ожидать рост производства золота в Казахстане», — добавляет эксперт.

Потенциальным покупателем предприятий Polymetal может быть кто-то из крупных российских маркет-мейкеров, например «Полюс», «Южуралзолото» или Highland Gold, возможно, и компании поменьше — «Селигдар» или Mangazeya Mining, считает независимый аналитик Леонид Хазанов. «Также не стал бы скидывать со счетов возможность их приобретения China Gold либо еще каким-то китайским или индийским игроком, который не боится санкций США против российского золота и аналогичных ограничений со стороны Европейского союза, — говорит эксперт. — Главное, чтобы у покупателя было достаточно средств и возможности для продажи золота на мировой рынок, без угрозы попадания под западные санкции».

Хазанов оценивает справедливую стоимость российских активов Polymetal в $500 млн, однако сомневается, что кто-то из потенциальных покупателей будет готов выложить эту сумму. Большая часть инвестиций Polymetal была вложена в российские предприятия, соответственно, значительная доля долговой нагрузки компании связана именно с российскими активами. «Тут возникает вопрос: а кто согласится заплатить $500 млн? Соответственно, скорее всего, активы могут быть проданы за меньшую сумму», — считает аналитик.

«Действия компании продиктованы геополитическими событиями и в этом контексте выглядят логично, — отмечает в своем канале в Telegram президент компании «Московские партнеры» Евгений Коган. — Логично, но вынужденно, чтобы восстановить в глазах иностранных инвесторов свое реноме и акционерную стоимость. Но есть нюанс. Кто у них будет покупать эти активы, да еще и по справедливой цене? Это предмет серьезного торга. Покупатель будет давить на то, что у компании российские корни. Рынок золота и рынок M&A находятся в тяжелом состоянии. Продать в таких условиях активы по справедливой цене кажется проблематичным».

Краткосрочно, считает Коган, акционерную стоимость может, и получится восстановить, но стратегически и фундаментально компания теряет большую часть добычи, и как ее восстанавливать — большой вопрос. «Хороших активов в мире мало, они все раскуплены, а значит, надо что-то покупать и где-то инвестировать. Но это вопрос долгосрочных периодов», — пишет Коган.

Акции Polymetal торгуются на Лондонской и Московской фондовых биржах, а также на бирже Международного финансового центра «Астана» в Казахстане. Акции компании на Московской бирже на 19:00 мск во вторник, 19 июля, выросли на 6,9%, на Лондонской фондовой бирже поднялись на 32,08%, на бирже в Астане прибавили 10,09%.

Крупнейшим акционером компании является группа ИСТ миллиардера Александра Несиса. Еще один крупный инвестор — BlackRock, владеющий 10% акций.

*Согласно требованию Роскомнадзора, при подготовке материалов о специальной операции на востоке Украины все российские СМИ обязаны пользоваться информацией только из официальных источников РФ. Мы не можем публиковать материалы, в которых проводимая операция называется «нападением», «вторжением» либо «объявлением войны», если это не прямая цитата (статья 57 ФЗ о СМИ). В случае нарушения требования со СМИ может быть взыскан штраф в размере 5 млн рублей, также может последовать блокировка издания.

О компании

| Полное наименование компании | Polymetal International plc |

| Сокращенное наименование компании | Polymetal International plc |

| Место нахождения | Parthenonos, 6 3rd floor 3031, Limassol, Cyprus |

| Адрес (почтовый адрес) | Parthenonos, 6 3rd floor 3031, Limassol, Cyprus |

| Зарегистрировавший орган | Companies Registry, Jersey |

| ФИО руководителя | Врублевский Евгений Александрович |

Структура акционерного капитала:

По состоянию на 8 марта 2019 года выпущенный акционерный капитал Компании состоял из 469 368 309 обыкновенных акций без номинальной стоимости. Компания не владеет какими-либо обыкновенными казначейскими акциями. Обыкновенные акции составляют 100% выпущенного акционерного капитала Компании. Основные акционеры по состоянию на 8 марта 2019 года.

Обыкновенные акции Полиметалла котируются на основных торговых площадках Лондонской фондовой биржи и на Московской фондовой бирже с тикером POLY. Тикер ADR: AUCOY

Состав акционеров:

В соответствии с Принципами раскрытия информации и прозрачности Управления по финансовому регулированию Великобритании (DTR 5), по состоянию на 8 марта 2019 года Компания получила уведомление о следующих существенных долях владения с правом голоса в отношении выпущенного акционерного капитала Компании в форме обыкновенных акций (включая соответствующие установленным требованиям финансовые инструменты):

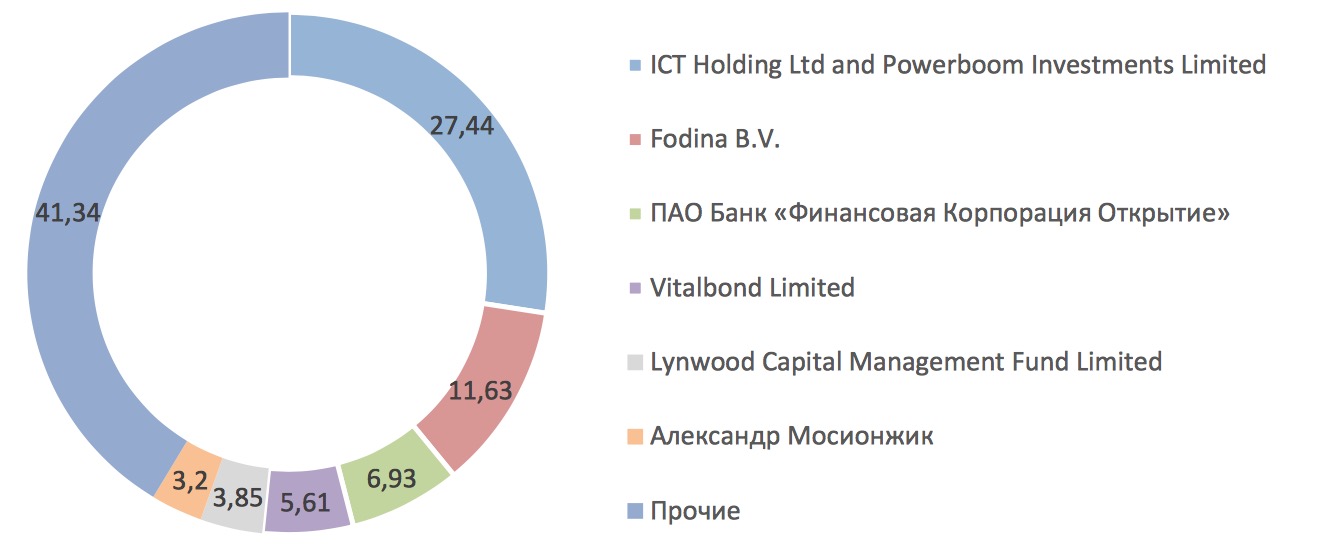

| Полное название акционера | Данные о лицах, на кого распространяется обязательство об уведомлении | Количество акций | Доля выпущенного акционерного капитала (%) |

| ICT Holding Ltd and Powerboom Investments | Limited Г-н Александр Несис | 128 802 676 | 27,44% |

| Fodina B.V. | Г-н Петр Келлнер | 54 590 404 | 11,63% |

| ПАО Банк «Финансовая Корпорация Открытие | » ПАО Банк «Финансовая Корпорация Открытие» | 32 525 673 | 6,93% |

| Vitalbond Limited | Г-н Александр Мамут | 26 352 817 | 5,61% |

| Lynwood Capital Management Fund | Limited Г-н Николай Мамут | 18 081 514 | 3,85% |

| Александр Мосионжик | Г-н Александр Мосионжик | 15 000 000 | 3,20% |

Регистратор

Computershare Investor Services (Jersey) Limited

Queensway House

Hilgrove Street

St Helier Jersey JE1 1ES

Channel islands

Источник: http://www.e-disclosure.ru

Читайте также: Polymetal International plc: дивидендная политика