Что за реквизиты?

Реквизиты — это всё, что написано на карте: номер из 16 цифр (иногда 18), имя и фамилия владельца, срок действия и CVC-код — трехзначный код безопасности на обратной стороне. Для удобства мы отнесем к реквизитам и смс-код, который присылает вам банк, когда вы платите в интернете или переводите деньги.

По правилам платежных систем реквизиты нельзя сообщать посторонним. Если банк узнает, что ваши реквизиты попали в чужие руки, то сразу заблокирует карту. Однако кое-что сообщать все-таки можно. Если кратко, дела обстоят так:

Номер из 16 цифр Можно пересылать, диктовать друзьям и знакомым

Срок действия Никому не сообщайте и не пересылайте

Имя и фамилия Можно пересылать, диктовать друзьям и знакомым, но постарайтесь все же без этого

Код безопасности на обратной стороне Никому не сообщайте и не пересылайте

Код из смс Ни в коем случае не сообщайте никому и ни при каких обстоятельствах

Номер карты из 16 цифр. Можно пересылать, диктовать друзьям и знакомым.Имя и фамилия латиницей. Тоже можно.Срок действия. Никому не сообщайте и не пересылайте.

Номер карты из 16 цифр. Можно пересылать, диктовать друзьям и знакомым.Имя и фамилия латиницей. Тоже можно.Срок действия. Никому не сообщайте и не пересылайте.

Трехзначный код безопасности. Никому не сообщайте и не пересылайте

Трехзначный код безопасности. Никому не сообщайте и не пересылайте

Код из смс. Ни в коем случае, никому и не при каких обстоятельствах не сообщайте.

Код из смс. Ни в коем случае, никому и не при каких обстоятельствах не сообщайте.

Как обезопасить средства от кражи

Банки постоянно разъясняют клиентам, как правильно обезопасить свои средства от возможного мошенничества. Конечно, реквизиты сообщать третьим лицам крайне нежелательно, они нужны только для совершения платежных операций. Если кто-то интересуется данными вашей карты, значит, возможно, он мошенник. Никому не сообщайте ПИН-код и одноразовый пароль из SMS, интересуются ими только мошенники. Для них это самый простой и быстрый способ украсть деньги с пластикового носителя.

Если вы пользуетесь виртуальным счетом на мобильном телефоне, то блокируйте устройство, чтобы получить доступ к нему третьи лица не смогли. Благодаря пластику с системой бесконтактной оплаты, кражи денежных средств участились. Для оплаты такой картой ПИН-код не требуется, если сумма покупки менее одной 1000 рублей. Для злоумышленников появилась возможность обналичить средства с карт с помощью мобильных терминалов.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Обратите внимание, обезопасить карту с бесконтактной оплатой можно с помощью специализированного чехла, приобрести его можно в любом салоне мобильной связи

Как обезопасить реквизиты своей карты?

Есть несколько способов, как обезопасить данные своей банковской карты. Во-первых, владелец пластика должен заменить свою карту на пластик с моментальной оплатой в одно касание. Для такого платежа не нужно доставать карту из кошелька, светить ее перед очередью, вводить ПИН-код. Достаточно поднести кошелек к считывающему устройству и деньги спишутся без особых проблем.

Никто в очереди не сможет разглядеть реквизиты вашей банковской карты или запомнить пин-код. Конечно, здесь тоже есть свои риски. Например, если клиент потеряет кошелек, то банковской картой смогут воспользоваться другие люди, ведь вводить ПИН-код для оплаты не нужно.

Во-вторых, можно заменить карту на пластик с возможностью оплаты через Apple Pay, Samsung Play, Google Play. Благодаря этому варианту можно оплачивать покупки и услуги, приложив свой мобильный телефон к считывающему устройству. Клиенту даже не нужно носить с собой карту или кошелек. Достаточно скачать специальное приложение, зарегистрировать там все свои карты и оплачивать с него.

Этот способ кажется гораздо более надежным и безопасным, чем предыдущий. Да, здесь тоже есть риск потерять телефон, но современные гаджеты надежно защищены паролями, отпечатками пальцев или сканированием сетчатки глаза.

В-четвертых, не сообщайте реквизиты своей банковской карты даже близким родственникам, старайтесь принимать переводы не по реквизитам карты, а по номеру телефона. Они доступны для клиентов Сбербанка, Тинькофф и других банков.

В-пятых, для интернет-покупок заведите виртуальную банковскую карту. Ее можно оформить за считанные минуты в интернет-банке любого банка. Это абсолютно бесплатно. На виртуальную карту можно переводить деньги со своего основного пластика без комиссии и за считанные секунды.

Притвориться полицейским

Мошенник предлагает «выкупить» родственника, попавшего в беду: якобы ребенка доставили в отдел полиции, потому что он сделал что-то противозаконное. Этот обман распространен и многие о нем знают, поэтому лжеполицейский прикрывается персональными данными жертвы: называет точный возраст и имя ребенка, а еще данные паспорта родителя, которые «пробил» по полицейской базе.

Выяснить номер телефона по паспортным данным несложно. Многие указывают его на страницах в соцсетях или на страницах-визитках, которые можно найти, просто набрав имя и фамилию жертвы в поисковике.

На что вы имеете право при встрече с полицией

Оформить симкарту

В специальной программе, которая генерирует сканы паспортов, мошенники создают копию документа: с реальными данными постороннего человека, но со своей фотографией. С этой бумагой аферист приходит в салон связи и просит оформить симкарту — якобы забыл дома паспорт, но зато есть копия.

Если сотрудник посчитает копию верной, мошенник сможет оформить симку на чужие данные. Это поможет преступнику обманывать людей по телефону, не боясь полиции, — в случае чего оператор выдаст паспортные данные жертвы.

С помощью симкарты мошенники тоже могут взять кредит, оставив должником владельца настоящего паспорта: некоторые операторы связи позволяют клиентам оформить через интернет банковскую карту с кредитным лимитомМошенничество по телефону

С помощью симкарты мошенники тоже могут взять кредит, оставив должником владельца настоящего паспорта: некоторые операторы связи позволяют клиентам оформить через интернет банковскую карту с кредитным лимитомМошенничество по телефону

Это цветочки, а бывают и ягодки. Вот как еще разводят обычных людей вроде нас с вами:

- Как хакеры крадут конфиденциальную информацию клиентов в гостиницах.

- Как фальшивые работодатели обманывают соискателей.

- Как мошенники разводят пенсионеров.

Мошеннические схемы с данными банковских карт

Гуляющих по сети «схем» такое огромное количество, что даже 20-ти страниц не хватило для перечисления всех способов. Тем не менее, мошенники действуют чаще всего однотипно — соответственно, и пользуются они одними и теми же популярными схемами. Их всего три:

Скамминг. Суть его очень проста: на банкоматы в пределах какого-либо района устанавливаются скам-устройства. Это такие небольшие «накладки», замаскированные под банкомат, их устанавливают на клавиатуру терминала и на считывающий карточку механизм.

Таким образом мошенники получают магнитную полосу вашей карты и PIN-код. Далее на «пластик» с помощью специального устройства наносится магнитная полоса с данными от вашей карты. На этом схема завершается — скопированным пластиком можно в любом банкомате перевести от вашего лица деньги.

Определенный процент пользователей не успеет вовремя заметить фальшивость сайта и введут свои данные от карточки. В результате у преступника в результате «рыбной ловли» появится с десяток полностью готовых для использования наборов данных. Этого достаточно для оплаты покупок в сети интернет, например. Этот и вышеуказанный способы мошенники выделяют в один общий вид преступной деятельности — так называемый «кардинг».

Социальный инженеринг. Под этим словом подразумевается классическое мошенничество с использованием, скажем так, театральных возможностей самого преступника. Именно социальным инженерингом занимался, к примеру, известный литературный персонаж Остап Бендер.

Преступники могут: представиться сотрудником банка и просить под благовидным предлогом сообщить важные данные, представиться близким человеком (сыном, братом и так далее), внезапно попавшим в беду — для спасения нужно перевести деньги на определенную карту в срочном порядке, создать собственное сообщество в «Одноклассниках» или «ВК», раздающее минизаймы под очень маленькие проценты — с каждого нового пользователя для якобы отправки денег будут просить фотографии лицевой и обратной стороны карты. В общей сложности именно социальный инженеринг предоставляет огромное количество схем для мошенничества, и перечислить все способы обмана здесь просто невозможно.

Установите лимиты на расходные операции по карте

Лимит на расходные операции — это максимальная сумма, которую владелец карты может израсходовать в течения дня или месяца. Например, если установить по карте лимит на расходные операции не больше 1000 рублей, то владелец пластика не сможет совершать покупки или снять деньги больше этой суммы в течение суток.

Установка лимита убережет владельца карты от списания крупных сумм с пластика. Это хорошая мера по обеспечению безопасности своим финансам, но нужно понимать, что владелец карты не сможет совершить крупную покупку с установленным лимитом на мЕньшую сумму.

На примере Сбербанка рассмотрим способы, как можно установить лимит на расходные операции по карте. У клиента несколько вариантов, как это сделать.

Первый — в личном кабинете интернет-банка. Для этого нужно авторизоваться в ЛК и открыть «Настройки» в правом верхнем углу. Здесь нужно выбрать вкладку «Лимиты расходов на переводы и платежи». На открывшейся странице можно установить любой желаемый лимит на расходные операции по карте в течение суток.

Второй вариант — в отделении банка. Для этого нужно пойти в офис Сбербанка с паспортом и сообщить о своем желании. Сотрудник банка быстро установит лимит на расходные операции.

Третий вариант — позвонить на горячую линию Сбербанка по бесплатному номеру 88005555550. После идентификации клиента сотрудник банка установит желаемый им лимит на расходы по карте в течение суток.

Можно ли сообщать номер банковской карты и имя владельца

Если у кого-то есть номер карты, он не сможет украсть ваши деньги. Но он может использовать это знание для фишинга: прикинуться банком и выудить у вас другую информацию.

А вот если у мошенника есть и номер карты, и ваше имя латиницей, он сможет подобрать срок действия методом перебора и привязать карту к «Амазону».

Номер карты и имя владельца следует беречь точно так же, как вы бережете данные паспорта.

Какие данные карты можно сообщать для перевода денег, а какие нельзя

| Можно сообщать | Нельзя сообщать |

|---|---|

| Номер из 16 цифр | Имя и фамилия |

| Cрок действия | |

| Код безопасности на обратной стороне | |

| Код из смс |

Можно сообщать

Номер из 16 цифр

Нельзя сообщать

Имя и фамилия

Cрок действия

Код безопасности на обратной стороне

Код из смс

Как безопасно использовать банковскую карту

Служба безопасности многих российских банков советуют своим клиентам соблюдать ряд рекомендаций, которые обезопасят их от действий злоумышленников.

Итак, чтобы безопасно совершить операцию, необходимо следовать определенным правилам:

Итак, чтобы безопасно совершить операцию, необходимо следовать определенным правилам:

- по возможности использовать банкоматы внутри отделения банка;

- воздержитесь от использования банкомата, на котором обнаружены следы клея или скотча;

- не выполняйте никаких операций, если неподалеку находятся подозрительные люди;

- убедитесь, что в тот момент, когда Вы вводите PIN-код, рядом нет посторонних людей;

- в общественных местах не следует пересчитывать деньги, выданные банкоматом;

- оплатив покупку в магазине, убедитесь, что цена товара и сумма, указанная в чеке, совпадают;

- чтобы получить перевод, достаточно сообщить отправителю только номер карты;

Что делать когда пришло смс: «Ваша банковская карта заблокирована»

Кроме того, совершение покупок в сети Интернет не предусматривает необходимость ввода PIN-кода. Перед тем, как внести оплату, рекомендуется изучить сайт на предмет наличия лицензий, период регистрации и рейтинг, сформированный на отзывах других пользователей.

Самые распространенные и новые способы мошенничества с картами

Псевдо-рассылка от банка. На почту приходит письмо от злоумышленников, замаскированное под банковскую рассылку. В письме, обычно, указывается, что банк пересматривает или усиливает политику конфиденциальности с целью лучшей защиты своих клиентов, поэтому необходимо подтвердить реквизиты и личные данные, отправив их ответным письмом.

Сообщение о подозрительной активности или действиях с карты. Может прийти смс-уведомление или поступить звонок автоинформатора, который разработали мошенники. Пользователю сообщают ложную информацию — с его счета пытаются снять деньги. Чтобы обезопасить свои средства, нужно позвонить по указанному номеру.

СМС “Ваша карта заблокирована”. Порядок действий аналогичен предыдущей схеме, но чтобы вынудить жертву позвонить злоумышленникам, они рассылают сообщения приблизительно следующего содержания «Ваша карта заблокирована. Для разблокировки позвоните в банк по номеру…».Фальшивые опросы от банка. Преступники разрабатывают все новые способы обмана и активно используют современные технологии.

В одной из мошеннических схем используются автоматизированные программы, которые обзванивают доступные телефонные номера и проводят различные опросы. Одним из пунктов таких опросов является указание реквизитов. В такой схеме используется доверие пользователей к автоматизированным программам и ошибочное мнение, что такие сервисы сложно разработать, поэтому для обмана они не подходят.

Фиктивные банковские сайты. Мошенники могут полностью скопировать сайт вашего банка — дизайн, расположение блоков, страницу входа — и разместить эту страницу под другим адресом, который, обычно, отличается от исходного на 1-2 символа. Когда вы вбиваете в поисковой строке название своего банка, чтобы войти в личный кабинет и выполнить какие-либо операции, система вместе с банковским сайтом может выдать и сайт-двойник.

Чтобы перевести деньги просит скинуть фото вашего паспорта и карты, аргументируя это тем, что сумма задатка не маленькая и он должен знать, кому ее переводит. Так он получает имя владельца и CVV. В подтверждение своей благонадежности злоумышленник может выслать и фото своего паспорта, естественно, фальшивые.

Некоторые говорят, что используют “специальную” безопасную систему для перевода средств, поэтому на ваш номер должен прийти код подтверждения перевода. Мошенник просит перенаправить это подтверждение ему. Несложно догадаться, что код он использует для кражи ваших денег.

Какие данные карты нельзя сообщать при покупке в интернете

https://youtube.com/watch?v=hkOysDpSdTY

Важно

Это вообще законно?

Как ни странно, это распространенная практика.

Когда вы бронируете номер, отель может заблокировать деньги заранее, чтобы проверить вашу платежеспособность. Но далеко не все отели умеют принимать платежи через интернет.

Инфо

Поэтому сотрудник может попросить вас прислать полные реквизиты карты по электронной почте или продиктовать их по телефону.

Потом он забьет реквизиты руками в обычный терминал приема платежей. Деньги на вашей карты заблокируются. Обычно они возвращаются обратно на карту в течение месяца.

Что можно говорить, а что нельзя?

Можно продиктовать номер карты. Больше для перевода на вашу карту ничего не нужно.

Какие данные карты нельзя сообщать при покупке в интернете без вложений

Внимание

На каждом пластиковом носителе есть персональный 16-ти значный номер, некоторый пластик имеет номер длинной в 18 цифр, это характер карт начального уровня Maestro Visa Electron.

Под номером карты обычно расположен срок ее действия. На ней указан месяц и год. Пластик работает в течение всего месяца, указанного на пластике.

Со следующего месяца, она блокируется банком для перевыпуска.

На карте содержится фамилия и имя пользователя латинскими буквами. Некоторые карты имени не содержат, это пластик начального уровня.

Их использовать для покупок в онлайн-режиме нельзя. На оборотной стороне пластика есть код безопасности, этот номер нужен для дополнительной идентификации клиента в сети.

Кроме всех перечисленных реквизитов, есть еще и другие данные. Это номер лицевого счета, к которому привязан пластиковый прямоугольник.

Это строго конфиденциальная информация, доступная только клиенту.

- Код, который применяется для осуществления тех или иных операций, следует держать отдельно от карты.

- Не следует давать, пусть и временно, свой пластик для использования другому лицу. Эксплуатировать карту имеет право только тот, кто указан в договоре на обслуживание.

- При получении платёжного инструмента обязательно ставьте подпись на оборотной стороне в отведённом для этого поле.

- Запоминайте или держите при себе записанными контакты банка-эмитента. Они также указаны на обратной стороне карты вверху.

- При получении запроса на предоставление реквизитов карты клиент вправе игнорировать это.

Рекомендуется даже сообщить о факте в банк.

Следование данным правилам существенно повысит безопасность и оградит от утери средств.

Если у коллеги украдут телефон, у мошенников будет в том числе и фотография вашей карты. Пусть переводит по номеру.

Мама просит реквизиты карты, чтобы оплатить что-то в интернете.

Что делать?

Как переводить выгодно

Но если другого пути нет, продиктуйте реквизиты по телефону.

Только предупредите маму, чтобы вводила цифры сразу на сайт, без промежуточных бумажек и заметок в телефоне. Причем делать это лучше в режиме инкогнито, чтобы браузер не запомнил данные карты.

Звонят с «Авито», хотят перевести деньги и просят код безопасности.

Говорить?

Нет. Скорее всего, это мошенник. Это самый простой развод, но он часто срабатывает.

То же самое касается сотрудников финансового учреждения, кассиров и прочих людей, которые оказывают помощь в процессе пользования карточкой.

- Кодовую комбинацию, используемую для совершения различных операций, следует держать в отдельности от банковской карты.

- Категорически запрещено отдавать свою карту стороннему лицу, даже если вы ему доверяете. Ее может использовать исключительно то лицо, ИО которого нанесено на лицевую сторону продукта.

- Когда получаете карточку, необходимо поставить свой автограф на противоположной стороне, для этого отведено специальное место.

- Всегда необходимо владеть информацией о контактных номерах эмитента пластика, которые отмечены на обратной стороне пластика.

- При проведении оплаты система обязательно запрашивает фамилии и имя пользователя, эти данные не являются конфиденциальными и никакой опасности не несут.

- Указывать в интернете можно срок действия карты, даже в совокупности с другими реквизитами списать деньги со счета будет невозможно.

Обратите внимание, если в сети запрашивается ПИН-код или другие конфиденциальные данные, которые нельзя сообщать третьим лицам, то это, вероятнее всего, факт мошенничества

Почем важно знать, какие данные хранить в тайне?

Банковская карта — быстрый и удобный способ хранения средств и оплаты счетов. На ней находятся ваши денежные средства, необходимые для существования: зарплата, пенсия, накопления. Каждая карта имеет уникальный набор реквизитов: номер, дату окончания и т.д. Эти данные нужно хранить в тайне и желательно не сообщать посторонним лицам.

Ответственность за сохранность данных карты несет держатель карты. Если вы сообщите реквизиты карты третьим лицам, то можете лишиться ваших денежных средств на карте, стать жертвой мошенника, а в определенных случаях и фигурантом уголовного дела.

Поэтому рекомендуем со всей серьезность относиться к защите своих карт и в случае их компроментации реквизитов немедленно блокировать пластик и перевыпускать. Это поможет сохранить ваши деньги в сохранности.

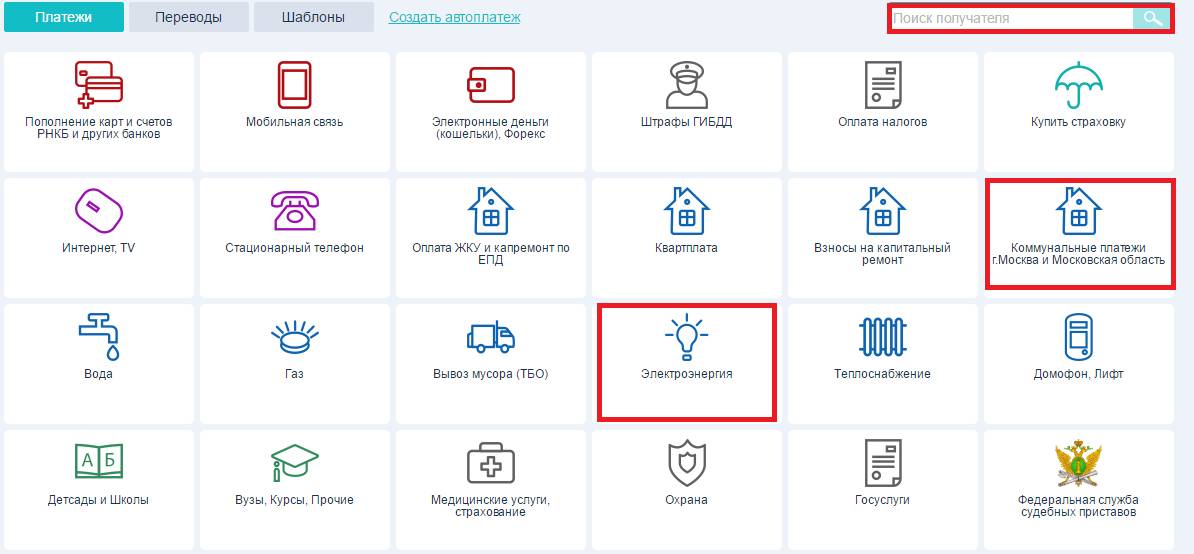

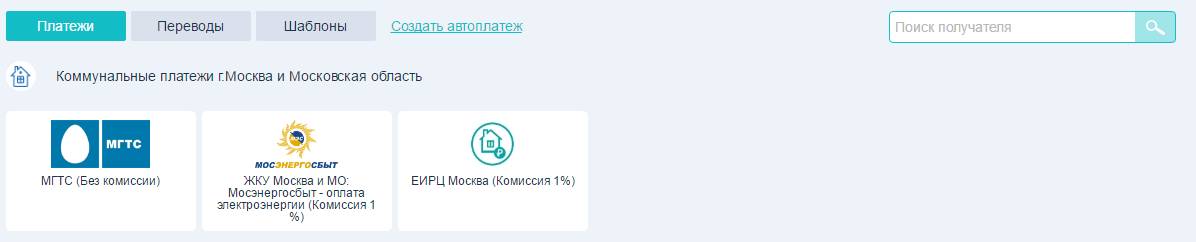

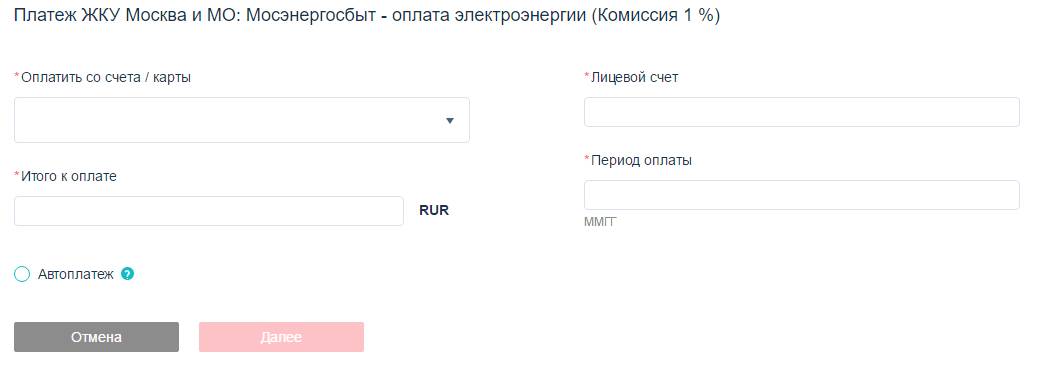

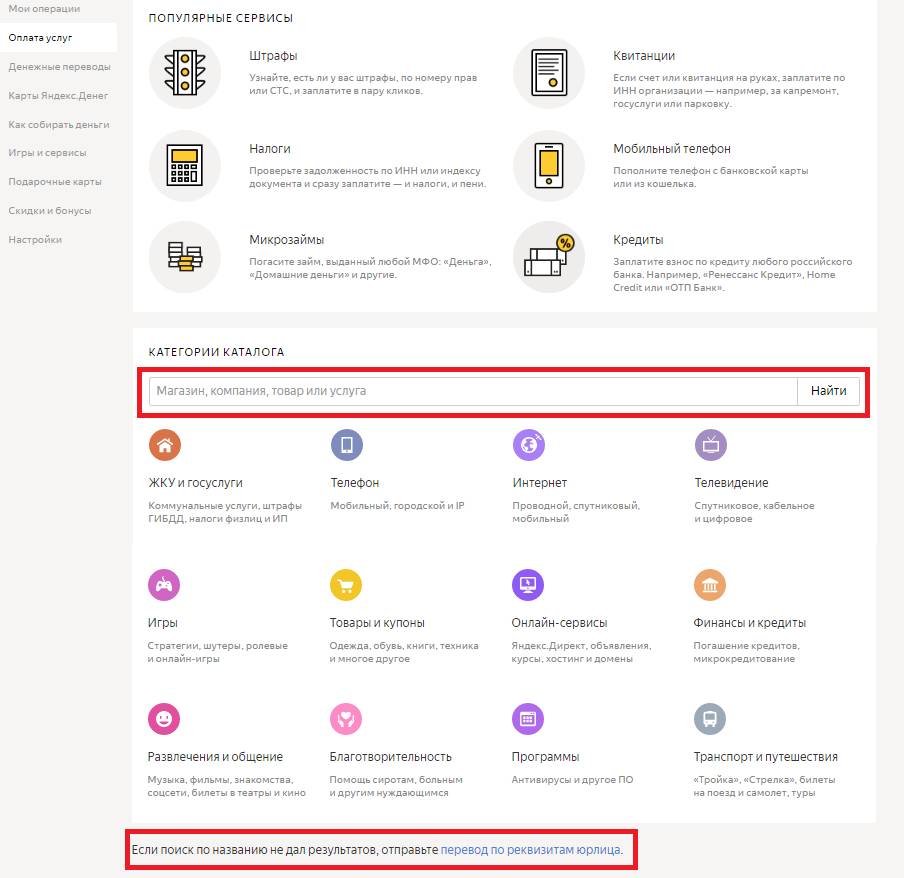

Все больше людей предпочитают пользоваться новейшими технологиями и оплачивать налоги, госпошлины и обычные квитанции через Интернет. Вариантов, как оплатить квитанцию онлайн по реквизитам, много. Назовем наиболее популярные способы и расскажем о возможных сложностях для плательщиков.

Оплата услуг по реквизитам организации через личный кабинет на сайте банка

Если на руках имеется квитанция, то в ней всегда указаны реквизиты получателя:

- наименование;

- ИНН, КПП, БИК, КБК — все вместе или только некоторые из регистрационных данных;

- назначение платежа, например, за потребленный газ в январе 2020 года;

- если платите штраф, налог, пошлину, в квитанции обязательно будет УИН или идентификатор платежа;

- расчетный, а иногда и корреспондентский счет.

Осуществляются традиционные банковские платежи по реквизитам, перечисленным выше. И чтобы клиенты не стояли в очередях, банкиры позволяют им самостоятельно формировать платежные поручения в личных кабинетах. При этом большая часть данных уже включена в «карточки» организаций-поставщиков, что упрощает процедуру перевода денег.

Чтобы оплатить по реквизитам через Интернет с карты, надо зайти в личный кабинет, найти нужного получателя, уточнить, кто и за что платит, а потом отправить необходимую сумму.

Например, ИП из Московской области нужно заплатить за электроэнергию. Плательщик заходит в личный кабинет на сайте своего банка, выбирает поставщика услуг, заполняет обязательные поля и оплачивает онлайн-квитанцию.

На картинках — личный кабинет владельца карты РНКБ. Личные кабинеты клиентов других банков могут отличаться по дизайну и функционалу.

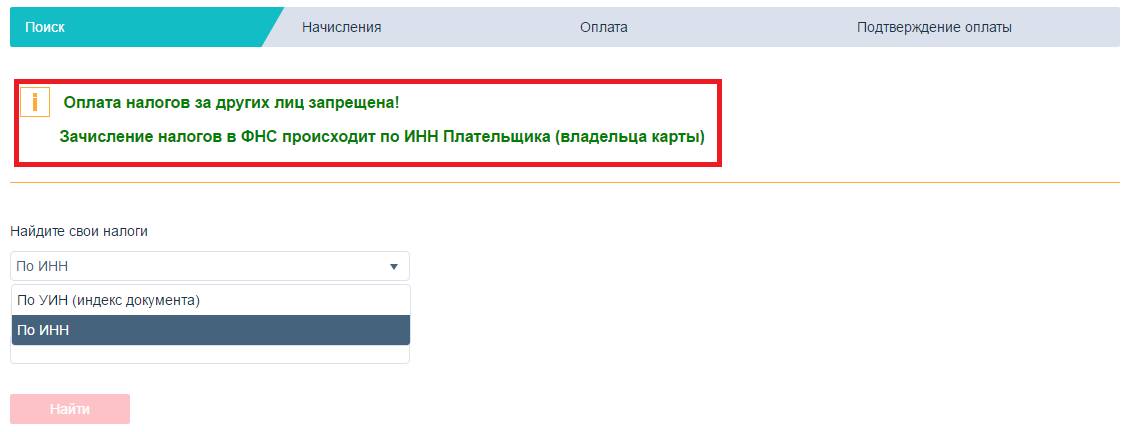

Обратите внимание на уплату налогов. В некоторых банках нельзя заплатить с карточки за третье лицо, перевод по реквизитам можно сделать только за себя.

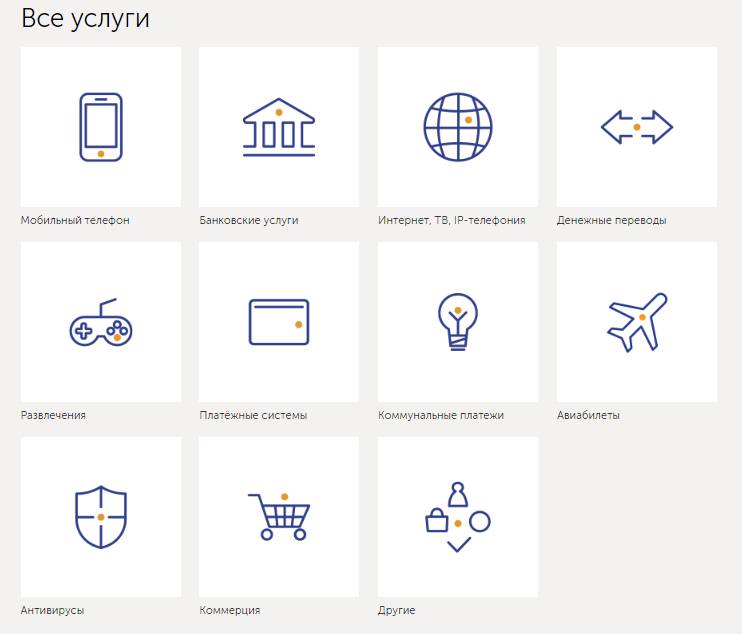

Онлайн-оплата услуг с помощью электронных платежных систем

У россиян большой популярностью пользуются так называемые электронные кошельки: Яндекс.Деньги, Qiwi, другие. С их помощью можно оплатить и услуги ЖКХ, и штрафы, и покупки в интернет-магазинах.

Так выглядит страница поиска получателя платежа у владельцев кошелька Яндекс.Деньги.

На сайте Qiwi предлагают примерно такие же варианты.

Пользоваться такими сервисами так же просто, как и личным кабинетом: находите получателя, указываете причину перевода денег, отправляете нужную сумму.

Главная проблема при использовании сервисов — в них надо сначала зарегистрироваться. А если вы планируете проводить платежи на крупные суммы (свыше 5000 рублей в день), придется предоставить копии документов и пройти «проверку личности», которая может затянуться на несколько дней. Кроме того, чтобы оплатить квитанцию электронными рублями, их нужно сначала положить в кошелек или получить от кого-то.

Еще одна сложность — не все организации заключили договор или открыли отдельный электронный кошелек. Поэтому, возможно, онлайн-платеж провести не удастся.

Оплата госуслуг через Интернет

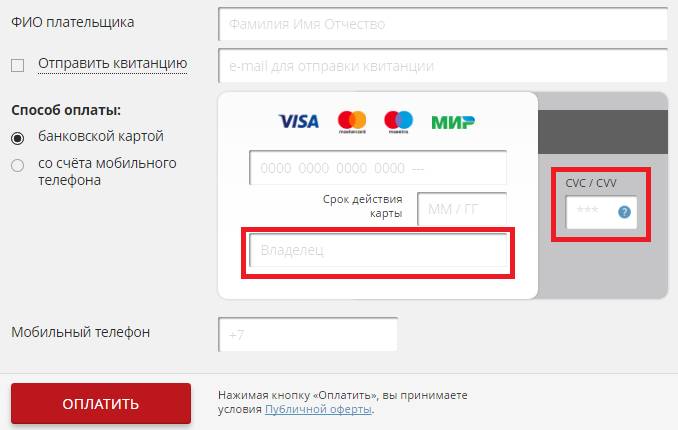

Отдельно надо сказать об оплате онлайн государственных услуг. В некоторых случаях система сама перенаправит вас на отдельную страницу с перечнем возможных вариантов. Среди предложенных способов чаще всего бывает оплата по реквизитам через Интернет банковской картой (Visa, MasterCard, МИР) либо с помощью мобильного телефона.

Чтобы заплатить с карты, обязательно надо будет указать «секретный» трехзначный код, который указывают на оборотной стороне карты. Эксперты по безопасности не рекомендуют его указывать на подозрительных сайтах, поскольку он позволяет списывать деньги без дополнительного подтверждения. Поэтому подумайте, хотите ли вы воспользоваться таким способом.

Кроме того, вам придется указать владельца карты. Если кредитка неименная, заплатить не удастся. Система отклонит операцию.

Еще один важный момент, о котором надо знать при оплате государственных услуг. Платить за них надо либо наличными, либо теми способами, которые предложены. Даже если есть все реквизиты для самостоятельного формирования платежного поручения, не рекомендуем оплачивать услуги через личный кабинет или с помощью электронного кошелька. Деньги, конечно, дойдут, но получатель не сможет их «распознать», потому что они придут от банка, с которым не заключено соответствующее соглашение.

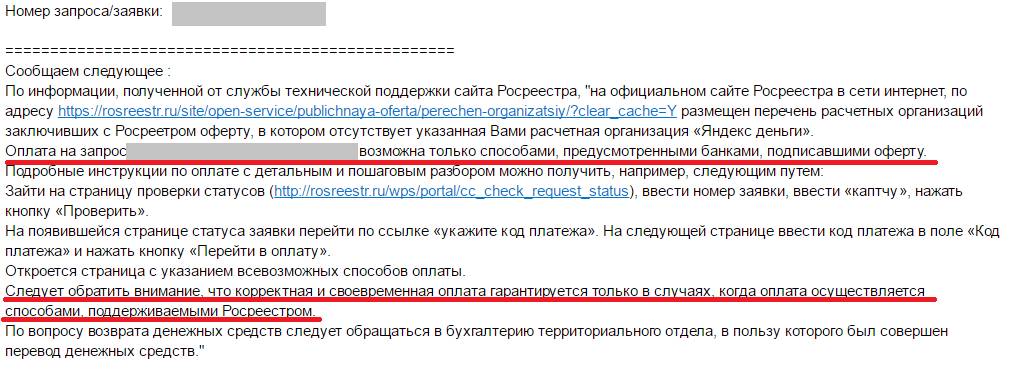

Ниже вы можете ознакомиться с официальным ответом представителей системы, принимающей платежи за госуслуги, на вопрос, почему деньги отправлены, но получатель их не видит.

Из ответа понятно, что деньги придется возвращать самостоятельно. А поскольку эта процедура достаточно забюрократизирована, при оплате госуслуг онлайн рекомендуем следовать приведенным на странице инструкциям.

Содержание

- 1 Какими картами и за что мы можем производить оплату через интернет?

- 2 Реквизиты карты, необходимые для оплаты покупок в интернете

- 3 Как расплатиться пластиковой картой в интернете? Инструкция по онлайн-расчёту

- 4 Техника безопасности

На сегодняшний день оплата картой через интернет, пожалуй, наиболее распространенный способ расчетов в сети как в России, так и за границей: от покупок товаров и услуг, до оплаты налогов, кредитов, и платежей за ЖКХ. А с учётом того, что количество держателей карт с каждым годом увеличивается (и уже редко где найдёшь организацию, выдающую зарплату наличными) – людям не помешает присмотреться к банковской карте не только как к куску пластика, с которого можно снимать деньги в банкомате после каждой получки, но и как к полноценному финансовому инструменту. Следовательно, навыки безналичных расчётов следует развивать уже сейчас. В данной статье мы расскажем, как расплатиться картой в интернете правильно, на что обращать внимание при оплате, и как не попасться в лапы мошенникам.

Какими картами и за что мы можем производить оплату через интернет?

Начнём с того, какими картами мы можем расплачиваться в сети. Вы можете использовать для этих целей практически любые карты (в том числе карточки национальной платёжной системы МИР), за исключением бюджетных: VISA Electron, Mastercard Maestro, MasterCard Electronic. Есть очень простой способ узнать, примут вашу карточку к оплате или нет – это наличие на её обратной стороне кода проверки подлинности CVC2/CVV2, или секретного кода (подробнее по ссылке и далее в статье). Но, например, бюджетные карты в Сбербанке подобный код «на своём борту» имеют.

А вот ещё совет: используйте для оплаты дополнительную карту или, что ещё удобнее – виртуальную. Завести их дело нескольких минут (особенно виртуалку) – тем самым вы защитите свою основную карту (дебетовую или кредитную) от компрометации. Этим термином обозначают факт «раскрытия» данных вашей карточки мошенниками (т.е. их воровство), что позволит им перевести деньги со счёта вашей скомпрометированной карты в неизвестном направлении. О безопасности расчетов в сети мы поговорим ниже, но в любом случае надо «начинать» с принципов безопасного использования вашего пластика – эту базовую информацию вы должны знать и применять «на автомате», как мыть руки перед едой!

Ещё нюанс. Возможно, вы не в курсе, но все операции по картам в интернет-магазинах проходят без комиссии! А за переводы, оплату налогов и коммунальных услуг банк вполне может брать доп. комиссии. На самом деле комиссию за вас платит сам магазин, и деньги идут не напрямую на его счёт в банке, а более хитро – через платёжные системы (самые известные: Visa, MasterCard и набирающая популярность отечественная система Мир), благодаря которым у нас и появилась возможность расплачиваться картой ЛЮБОГО банка в ЛЮБОМ интернет-магазине мира. Но для нас – клиентов, это не так важно, а важно то, чтобы онлайн-оплата была безопасной. А такую возможность нам предоставляют не сами магазины, а специализированные онлайн-сервисы, сертифицированные в платёжных системах на соблюдение стандартов безопасности, через которые магазины принимают карты к оплате.

Так как практически любой коммерческий ресурс на сегодняшний день так или иначе взаимодействует с подобными сервисами (т.е. они подключены к платежным системам), то и у нас есть возможность оплатить такие услуги, как: доставка еды на дом; бронирование билетов и номеров в отелях, мест в кинотеатре; покупка любых товаров в интернет-магазинах (от шарика для пинг-понга до машины), заказ услуг любого характера. Перечислять можно бесконечно – с каждым днём услуг всё больше и больше, за которые можно рассчитаться онлайн.

Значительная часть нашего общества – это консерваторы, которые с большой опаской принимают любые новшества. А другая часть – те, кто слишком легко и беззаботно воспринимают современные технологические возможности. И где-то посередине – люди, которые серьезно подходят к вопросам безопасности онлайн-расчётов и интересуются этой темой, но, к сожалению, таких не так много.

Далеко не все знают, как оплатить картой через интернет товары и услуги даже в текущих реалиях. А многие также опасаются это делать, считая подобный способ очень ненадежным и уязвимым. Что же, сегодня мы попробуем разобраться, как именно можно произвести оплату банковской картой через интернет, а начнём с реквизитов карты – без чего ни одна покупка не совершится.

Реквизиты карты, необходимые для оплаты покупок в интернете

Это как раз те данные, которые нам нужно будет ввести на сайте для совершения транзакции (банковский термин денежного перевода). Они несколько различаются при работе с Российскими и зарубежными сайтами. Все реквизиты мы можем найти на лицевой и тыльной стороне нашей карты:

- Номер карты – это набор цифр, расположенный по центру лицевой стороны (не путать с номером карточного счёта!). Поскольку он состоит из 16-ти цифр, не найти его невозможно. В какой-то мере это наш основной идентификатор, и только он всегда 100%-но уникален. Другие реквизиты могут дублироваться у разных владельцев карт (однофамильцы, к примеру).

- Срок действия карты мы сможем найти прямо под номером. Это месяц и год, когда ваша карта перестанет действовать. Четыре цифры разделенные знаком «слэш». К примеру, 05/18. Что читается как май 2018-ого года.

- Имя держателя или владельца карты. Следует обратить пристальное внимание на тот факт, что имя владельца карты следует писать всегда в той форме, в которой оно занесено на карту. То есть на том же языке, располагать имя и фамилию лишь в том же порядке. Любая неточность заблокирует вашу идентификацию, и транзакция не состоится. Не пытайтесь написать свое имя по-русски, это самая частая оплошность.

- Секретный код вашей пластиковой карты вы сможете найти уже на тыльной её стороне. Он состоит из трех цифр, которые находятся справа с самого края. Именуется он по-разному – CVV или CVC код. Или CVV2/CVC2. Смысл один и тот же, а различие в написании заключаются в различных платёжных системах карточки: Visa или MasterCard.

Для оплаты пластиковой картой в интернете на зарубежных ресурсах вам также может понадобиться:

- Страна;

- Город;

- Почтовый индекс;

- Тип карты.

Как правило, выдумывать тут ничего не надо – вам будет предложено выбрать нужное значение из выпадающего списка.

Более подробно о банковской карте и её «внешности» вы можете прочитать в нашей соответствующей статье.

Как расплатиться пластиковой картой в интернете? Инструкция по онлайн-расчёту

Здесь мы дадим небольшую инструкцию, как правильно расплатиться карточкой в интернете. Любой ресурс, реализующий товары и услуги в сети, обязательно укажет вам на возможность расплатиться картой. При заказе (или оформлении товара) вы ни за что не пропустите баннер «ОПЛАТИТЬ КАРТОЙ» или что-то в этом роде – такая возможность однозначно должна присутствовать в инернет-магазине, как основной вид расчета. При нажатии на него, вас перенаправит на страницу с формой оплаты, передача информации с которой будет происходить при помощи защищенного соединения. Именно на этой странице вам нужно будет заполнить все необходимые поля – все, что вам нужно, присутствует на банковской карточке, которые были перечислены выше.

Немного нюансов:

- Чтобы оплатить неименной картой (или виртуальной) просто введите в соответствующее поле формы оплаты ваше имя и фамилию на латинице.

- Если у вас карта Maestro, у которой номер состоит из 18-ти цифр (вместо стандартных 16-ти), то в большинстве случаев стандартная форма, рассчитанная на 16 цифр, не подойдёт – в этом случае попробуйте расплатиться другой карточкой или заведите виртуальную.

- Отказ в платеже может быть обусловлен не только недостаточной суммой на счету, но и слишком большой суммой платежа, которая выше суточного лимита, предусмотренного на карточке (лимиты можно узнать и скорректировать в филиале банка или в интернет-банке, при наличии такой возможности).

- Сумма на счете должна быть больше суммы покупки, иначе возможен уход в минус (несанкционированный или технический овердрафт). При оплате в валюте также имейте это в виду (будет дополнительная комиссия за конвертацию).

- В ряде случаев вас попросят указать ваши личные данные: ФИО, номер контактного телефона, адрес или электронную почту. После платежа вас уведомят доступным способом о его успешном завершении и пришлют его реквизиты (номер транзакции и другие малопонятные цифры).

Далее, вы жмёте кнопку «Оплатить» и переходите ко второму этапу оплаты, необходимому исключительно для усиления безопасности онлайн-платежа. Здесь вступает в действие так называемая услуга 3-D Secure. Вам высылается на номер вашего сотового (к нему привязана ваша карта) смс-сообщение с одноразовым кодом (паролем), который вам необходимо ввести в соответствующем окошке. Добавим, что эта услуга оказывается банком, который выпустил карточку и является дополнительным шагом аутентификации вашего пластика.

Окончательным этапом будет отправка вам из банка смс-сообщения о списании определённой суммы (если подключено смс-информирование).

Внимание, отдавайте предпочтение тем банкам, которые поддерживают 3-D Secure, это, как правило, все крупные кредитные учреждения.

Техника безопасности

Как вы уже могли заметить, все нужные реквизиты находятся прямо на карте. Поэтому первое правило – никому не показывайте карту. Если кто-то спишет с нее всю внешнюю информацию, то сможет расплачиваться ей за вас. В случае подозрительных операций нужно немедленно её заблокировать. Это ещё один повод открыть дополнительную или виртуальную карточку.

Не доверяйте ресурсам с незащищенным каналом передачи данных. То есть, адрес которых начинается с HTTP. Защищенный канал в браузерной строке выделяется зеленым цветом, с изображением замочка и имеет формат – HTTPS. Производите оплату, только если видите в адресной строке именно это.

Так же, помните, что для оплаты картой в сети пин-код НЕ НУЖЕН! Никогда и ни при каких обстоятельствах. Попросили ввести – сразу закрывайте эту страницу, т.к. вы попались на мошенников.

Важно знать, что ваша карта работает лишь с одним типом валюты. И если она у вас рублевая, то при желании купить что-то за доллары, к примеру, произойдет автоматическая конвертация. Казалось бы, удобно, но, увы, курс не всегда выгоден. Поэтому если вы решили приобретать что-то в иностранной валюте, заранее заведите карту именно в этой валюте. Конечно, если вы заказываете доставку пиццы за 300 рублей – это не так страшно. А если покупку электронной аппаратуры за несколько десятков тысяч рублей, то уже весьма и весьма ощутимо.

- Оформить кредитку «Разумная» Ренессанс Кредит Банка, бесплатное обслуживание, льготный период 145 дней всегда!

- Оформить кредитку «365 дней без %» Альфа-Банка, бесплатное обслуживание, 1 год без % на любые покупки!

- Оформить карту рассрочки «Халва» Совкомбанка, бесплатное обслуживание, беспроцентная рассрочка (в том числе на снятие наличных), кэшбэк до 10%, процент на остаток до 12%

- Оформить кредитную карту «180 дней» Газпромбанка, бесплатное обслуживание 1-Й год, льготный период до 180 дней

Далеко не все ресурсы, на которых мы расположена подобная форма оплаты, вызывают доверие. Рассчитывайтесь только на известных ресурсах (ищите информацию в отзывах!) и при малейших подозрениях (странный адрес и т.д.) прекращайте операции – таким образом, у вас могут выманивать карточные реквизиты.

А если вы параноик, то запретите возможность оплаты карты в сети. Это можно сделать в банке, по горячей линии или в интернет-банке. Возможно, так вам будет спокойнее!

Лучшие акции в марте 2023

Получить кэшбэк 100% (3000 рублей) за оформление бесплатной кредитки Разумная Ренессанс Кредит Банка (льготный период 145 дней!) и в качестве дополнительного бонуса — снятие наличных и переводы без комиссии в первый месяц Смотреть

Оформить кредитку Тинькофф Платинум и получить кэшбэк 2000 рублей, потратив 5000 рублей Смотреть

Оформить кредитную карту «180 дней» Газпромбанка и получить 100% кэшбэк 1000 рублей за траты от 1000 рублей (льготный период до 180 дней, первый год обслуживания бесплатно) Смотреть

Оформить бесплатную дебетовую карту Газпромбанка и получить кэшбэк 100% за такси, цветы и супермаркеты Смотреть

Оформить кредитную карту для автомобилистов Тинькофф DRIVE и получить 3000 баллов за покупку от 1000 рублей Смотреть

Оформить дебетовую карту Тинькофф Black и получить 1000 рублей за покупки от 3000 рублей Смотреть

Оформить дебетовую карту Тинькофф Магнит (кэшбэк до 4% в Магните) и получить 1000 рублей после первой покупки по карте Смотреть

Оформить бесплатную дебетовую карту для детей Тинькофф Джуниор и получить 500 рублей после первой покупки на любую сумму Смотреть

Оформить кредитную карту для путешественников Тинькофф ALL Airlines и получить 3000 миль за покупку от 1000 рублей Смотреть

Получить 2000 рублей за оформление кредитной карты банка Открытие Смотреть

Получить беспроцентный кредит на 180 дней, оформив карту банка Открытие «Кредитная карта 120 дней» — минимальные платежи вносить не надо! Смотреть

Получить щедрое вознаграждение за оформление вкладов, страховок и кредитов на Финуслугах Смотреть

Оформить кредитные карты с бесплатным обслуживанием по акции: MTS Cashback МТС-Банка Смотреть; Тинькофф Платинум Тинькофф Банка Смотреть; Тинькофф All Games Тинькофф Банка (12 бесяцев бесплатного обслуживания по промокоду) Смотреть

Содержание

- Как онлайн-школе принимать деньги от клиентов законно?

- Леонид Яковлев

- Надо подключить прием платежей на сайте и облачную онлайн-кассу

- Подключить онлайн-кассу

- Подключить интернет-эквайринг

- Подключиться к платежному агрегатору

- Принимать оплату по реквизитам

- Какой способ приема платежей выбрать

- Как принимать платежи в плюсы и минусы разных способов

- Банковская карта

- Как работает

- Плюсы

- Минусы

- Как настроить в

- Закрепим

- Наличные

- Как работает

- Плюсы

- Минусы

- Как настроить в

- Закрепим

- Электронные кошельки

- Как работает

- Плюсы

- Минусы

- Как настроить в

- Закрепим

- Банковский перевод

- Как работает

- Плюсы

- Минусы

- Как настроить в

- Закрепим

- Наложенный платеж

- Как работает

- Плюсы

- Минусы

- Как настроить в

- Закрепим

Как онлайн-школе принимать деньги от клиентов законно?

Нужно настроить прием платежей онлайн и подключиться к облачной онлайн-кассе

Леонид Яковлев

Эксперт по праву

Читатель Алексей спрашивает: «Я ИП, у меня онлайн-курсы по таргетированной рекламе. Как мне принимать платежи от учеников, чтобы не было проблем с налоговой?»

Надо подключить прием платежей на сайте и облачную онлайн-кассу

Есть три популярных способа получать деньги за товары и услуги онлайн: принимать оплату по реквизитам, подключиться к платежному агрегатору и подключить интернет-эквайринг.

Но в первую очередь, чтобы законно принимать деньги от покупателей — физлиц без статуса ИП, предприниматель должен подключить онлайн-кассу и выбивать через нее фискальный чек для клиента. Онлайн-касса нужна вне зависимости от способа приема платежей.

Подключить онлайн-кассу

1 июля 2021 заканчивается отсрочка по онлайн-кассам для ИП, которые оказывали услуги, выполняли работы и продавали товары своего производства самостоятельно, без сотрудников.

Многие предприниматели в онлайн-образовании сами ведут курсы и по закону могли до 1 июля работать без онлайн-кассы. Но с этой даты онлайн-касса теперь обязательно должна быть.

Если работать без онлайн-кассы, ИП может получить штраф: минимум 10 000 ₽ за каждую оплату без кассы. Но все еще есть исключения, когда онлайн-касса не нужна.

Без онлайн-кассы в онлайн-образовании могут работать:

- Предприниматели, которые платят налог на профессиональный доход — . Они используют специальное приложение «Мой налог» и чеки для покупателей оформляют там.

- Предприниматели с патентом на услуги дополнительного образования. Такие ИП могут работать без онлайн-кассы, но они все равно должны дать покупателю документ о расчетах. Форма может быть любой, главное — включить в него обязательные реквизиты. Они указаны в абзацах 4—12 п. 1 ст. 4.7 закона 54-ФЗ. Если продавец не выдаст документ о расчетах, его могут оштрафовать так же, как за торговлю без онлайн-кассы.

Если вы ИП на общей или упрощенной системе налогообложения, при выборе системы оплаты обратите внимание на возможность интегрировать платежи онлайн-школы с облачной онлайн-кассой.

Например, интернет-эквайринг можно подключить к облачной онлайн-кассе: когда клиент оплачивает курс, фискальный чек автоматически приходит ему на почту, ничего отдельно пробивать не нужно.

Некоторые платежные агрегаторы предлагают прием оплаты сразу в комплексе с онлайн-кассой: они берут отправку чеков на себя, предприниматель просто платит комиссию, ничего подключать и настраивать не нужно.

Дальше рассмотрим плюсы и минусы всех способов приема платежей.

Подключить интернет-эквайринг

Как работает. Клиент заходит на сайт онлайн-школы, выбирает курс и нажимает кнопку «Оплатить». Система перенаправляет клиента на сайт эквайера, где клиент вписывает данные с банковской карты и оплачивает курс.

С эквайрингом Тинькофф клиент можно оплатить по данным карты, в несколько кликов через приложение Тинькофф, с помощью Google Pay или Apple Pay

С эквайрингом Тинькофф клиент можно оплатить по данным карты, в несколько кликов через приложение Тинькофф, с помощью Google Pay или Apple Pay

Интернет-эквайринг, как и некоторые платежные агрегаторы, дает возможность настроить разные сценарии оплаты, которые могут подойти под задачи вашей школы. Например, в эквайринге Тинькофф есть такие опции:

- Холдирование — возможность заморозить деньги на некоторое время, чтобы оформить возврат без комиссии, если покупатель передумает.

- Рекуррентные платежи. Если ваши ученики оплачивают подписку, они смогут подключить автосписание. То есть каждый месяц со счета клиента будет списываться сумма подписки и переводиться вам на счет до тех пор, пока ученик не отменит это.

- Платеж в один клик — покупателю не нужно вводить данные карты, если он уже сохранял их в своем браузере или телефоне, данные автоматически загрузятся в форму оплаты.

Интернет-эквайринг — это не только оплата через форму на сайте. Также продавец может в пару кликов сделать ссылку на оплату и отправить ее клиенту в мессенджер. Это удобно, если у онлайн-курсов только инстаграм-аккаунт и нет сайта.

Плюсы. Преимуществ у интернет-эквайринга много:

- Комиссия ниже, чем у платежных агрегаторов.

- Самые популярные способы оплаты — банковскими картами, Apple Pay, Google Pay, СБП.

- Быстрое поступление денег на счет. Например, если у вас расчетный счет и эквайринг в Тинькофф — деньги поступят в тот же день.

- Легко подключить. Если подключаете интернет-эквайринг в Тинькофф, платежи сможете принимать уже через два дня.

- Можно настроить разные сценарии списания денег со счета покупателя: холдирование, рекуррентные платежи.

- Клиенту легко оплатить — риск потерять покупателя проблем с оплатой минимальный.

- Безопасность — системы шифрования защищают личные данные покупателей.

- Разные варианты оплаты: форма на сайте, по ссылке на оплату. Можно выбрать то, что подходит для конкретной онлайн-школы.

Минусы. Минус всего один, и он относительный: ограниченное число вариантов оплаты. Чтобы понять, важно ли это для вашего бизнеса, проведите опрос среди учеников, как им удобнее платить в интернете. Возможно, ваши клиенты используют в основном банковские карты, оплата через электронные кошельки им не нужна.

Когда подойдет. Для практически любых онлайн-школ в нашей стране: большинство людей оплачивают покупки в интернете банковской картой.

Подключиться к платежному агрегатору

Как работает. Клиент заходит на сайт онлайн-школы, выбирает нужный курс и нажимает кнопку «Оплатить». Система формирует заказ и перенаправляет клиента в окно оплаты. Здесь клиент может выбрать подходящий вариант: банковская карта, электронные деньги, со счета мобильного телефона и другие.

Варианты оплаты онлайн-школа выбирает сама: можно подключить все опции, а можно те, которыми чаще всего пользуются ваши ученики

Варианты оплаты онлайн-школа выбирает сама: можно подключить все опции, а можно те, которыми чаще всего пользуются ваши ученики

Плюсы. Преимуществ у платежных агрегаторов достаточно:

- Много вариантов приема платежа в одном окне — клиент может выбрать то, что ему подходит.

- Можно быстро подключить к сайту.

- Один договор на много способов оплаты — не нужно подключаться к каждому способу отдельно.

- Клиент может оплатить покупку сразу. Если выбор был импульсивным, у онлайн-школы меньше риска потерять покупателя.

- Можно интегрировать с онлайн-кассой. Некоторые агрегаторы берут на себя все заботы по 54-ФЗ и предлагают клиентам законно работать без собственной онлайн-кассы.

Минусы. Комиссия выше, чем при подключении каждого способа оплаты по отдельности.

Когда подойдет. Это оптимальный способ, если клиенты онлайн-школы используют разные системы оплаты и платят из других стран. А еще если собственник онлайн-школы не хочет заключать отдельный договор с каждой системой оплаты.

Принимать оплату по реквизитам

Как работает. Клиент хочет оплатить онлайн-курс и оставляет на сайте заявку. Заявка приходит в онлайн-школу. Менеджер онлайн-школы отправляет реквизиты компании или ИП клиенту или выставляет счет. Клиент заходит в приложение своего банка, вписывает реквизиты в форму платежа, заполняет назначение платежа и оплачивает. Или идет в офис банка, получает электронный номер, ждет в очереди и потом вносит деньги в кассу.

Деньги на счет онлайн-школы поступят через один или несколько дней.

После прихода денег на счет предприниматель должен вручную выбить чек на онлайн-кассе не позднее следующего рабочего дня и отправить его покупателю курса. Тогда клиент сможет приступить к обучению.

Письмо с реквизитами для платежа может выглядеть так. А еще можно отправить во вложении счет на оплату

Письмо с реквизитами для платежа может выглядеть так. А еще можно отправить во вложении счет на оплату

Плюсы. Главное преимущество этого способа — экономия на комиссии. Если выставлять счет вручную, не надо платить процент агрегаторам или за интернет-эквайринг.

Минусы. Недостатков гораздо больше:

- Трата времени менеджера на отправку реквизитов вручную и контроль оплаты для каждого заказа.

- Долгий период ожидания денег. Если клиент платит вечером в пятницу, деньги на счет онлайн-школы могут прийти только во вторник.

- Не всегда оперативно можно отправить покупателю письмо с данными для оплаты. Если захотел купить курс поздно вечером, письмо с реквизитами для оплаты получит только утром. А за ночь человек может передумать учиться или купить курс в другом месте.

- Высокий риск потерять клиента в процессе покупки. Такая система оплаты — сложная и затратная по времени процедура для покупателя, а значит, на любом этапе он может передумать и отказаться.

Когда подойдет. Такой способ оплаты можно использовать при запуске онлайн-школы или если у вас уникальный курс и потенциальный клиент не сможет найти аналог и будет готов платить даже с неудобствами.

Какой способ приема платежей выбрать

В таблицу собрали самые важные параметры и по ним сравнили популярные системы оплаты для онлайн-школ. Определите, какие критерии важны для вашей онлайн-школы, и исходя из этого принимайте решение.

Чем больше звездочек по критерию у способа приема платежей, тем больше у него преимуществ

Чем больше звездочек по критерию у способа приема платежей, тем больше у него преимуществ

Источник

Как принимать платежи в плюсы и минусы разных способов

Когда клиент идет за покупками в обычный магазин, всё просто: выбирает товар, приносит на кассу, отдает продавцу деньги или карточку, получает чек. Продано! С принцип тот же, но вариантов больше. Если не хотите терять покупателей на стадии оплаты, предложите несколько способов платежа, чтобы каждый клиент выбрал для себя подходящий.

Рассказываем, какие методы оплаты бывают, в чем их удобство для вас и покупателей, и как настроить разные методы оплаты в

Банковская карта

Как работает

Оплата картой в интернете похожа на оплату картой в обычном магазине. Вот как это происходит:

- Покупатель выбирает оплату картой. Магазин отправляет его на страницу платежной системы и передает ей сумму заказа.

- Покупатель вбивает номер карты, имя и CVV (специальный защитный код на обороте карты).

- Нажимает «Оплатить», деньги списываются с карты, покупатель автоматически возвращается на страницу магазина, а платежная система сообщает магазину: «Все окей, платеж принят». Деньги приходят на ваш счет в тот же день.

Плюсы

- Банковские карты есть почти у всех. Стипендии, зарплаты, пенсии переводятся на карту.

- Покупатель платит, не вставая со стула.

- Деньги приходят сразу.

Минусы

- Некоторые люди до сих пор боятся делать предоплату: вдруг деньги отдадут, а товар не получат. Поэтому платят картой только в магазинах, которым доверяют.

- За обработку платежей нужно платить — платежные системы берут процент с каждого заказа.

- Если товара не оказалось в наличии, деньги придется вернуть.

Как настроить в

Чтобы начать принимать платежи с банковских карт, нужно сделать два шага:

- Зарегистрироваться в платежной системе

С одними компаниями нужно заключать договор, с другими — достаточно зарегистрироваться на сайте. Одни работают только с ИП и ООО, другие — с простыми гражданами. Правила и тарифы постоянно меняются. Чтобы узнать точно, зайдите на сайт платежной системы и посмотрите условия. - Подключить систему к магазину

Чтобы магазин и платежная система начали общаться, их нужно подружить.

К Эквиду подключено более 50 платежных систем. 16 из них работают в России. По ссылкам — подробные инструкции.

Чтобы подключить любой из этих методов платежа, в панели управления Эквида перейдите на страницу Оплата и нажмите кнопку «Выбрать платёжную систему». Вы увидите список всех возможных способов, которые можно подключить к

Подключение методов платежа в

Закрепим

- Карты есть у всех.

- Картой платят, если доверяют продавцу.

- За обработку платежей придется платить.

Если продаете по России и за рубеж, оплата картой — маст хэв.

Наличные

Как работает

Платить наличными можно не только в магазинах, кафе и автосервисах, но и в Механизм прост:

- Покупатель выбирает оплату наличными и размещает заказ.

- Оплата наличными возможна при доставке курьером. Вы (или курьерская служба) связываетесь с клиентом и договариваетесь о встрече.

- Встречаетесь, забираете деньги, отдаете товар.

Другой вариант — самовывоз. Клиент забирает товар у вас со склада, расплачивается тут же. То же самое, если вы выставляете товар на ярмарках или открываете временный магазин.

Плюсы

- Платить наличными психологически легче. Покупатель ничем не рискует и охотно размещает заказ.

- Если встречаетесь с покупателями сами — экономите на обработке платежей (не платите комиссию курьерской службе).

- Деньги приходят быстро. Отдали заказ — получили оплату.

Минусы

- По закону нужна касса нового образца или который умеет работать с товароучетной системой. Выдача бумажного чека обязательна, электронный чек высылается только по требованию покупателя на электронную почту или номер телефона.

- При себе всегда должны быть наличные, если понадобится сдача.

Обойтись без кассового аппарата можно, если поручить доставку и прием платежей курьерской службе. Курьер доставит покупку, получит деньги и выбьет чек. Курьерская служба переведет деньги на ваш счет, оставив себе комиссию за обработку платежа.

Как настроить в

Чтобы настроить оплату наличными, не нужно нигде регистрироваться. Пройдите 4 шага:

- Зайдите в панель управления Эквида → Оплата.

- В пункте «Офлайновые способы оплаты» выберите из списка «Наличными при получении» и нажмите кнопку «+Добавить офлайн способ оплаты».

Вы можете переименовать новый метод, добавить примечание или инструкцию для клиента, как совершить оплату. Для этого нажмите «Редактировать».

Закрепим

- Новые покупатели платят наличными охотнее, чем картой.

- Чтобы все было законно, купите кассовый аппарат или договоритесь с курьерской службой.

- Деньги приходят сразу.

Не исключайте этот метод, иначе потеряете недоверчивых клиентов.

Электронные кошельки

Как работает

Еще быстрее, чем оплата картой:

- Покупатель выбирает оплату с помощью электронного кошелька.

- Автоматически перенаправляется на сайт платежной системы.

- Вводит логин и пароль, подтверждает оплату.

- Вы получаете деньги на счет.

Самые популярные электронные кошельки в России — ЮMoney, Киви и Вебмани. Первые два просты в использовании, поэтому популярны среди новичков. Вебмани сложнее, чаще встречается у опытных пользователей.

Плюсы

- Деньги приходят сразу.

- Покупателю психологически легче платить электронными деньгами, чем делать перевод с карты.

- Можно покупать, не вставая с дивана†.

Минусы

- Нужно время на подключение, если хотите принимать платежи, как юридическое лицо.

- Все электронные кошельки берут комиссию за обработку платежей (от 0,5 до 5% в зависимости от оборота магазина).

- В Киви максимальный платеж 15 000 рублей. Если заказ на бОльшую сумму, клиент оплатить не сможет.

Как настроить в

Чтобы настроить ЮKassa:

- Зарегистрируйтесь на сайте ЮKassa и пройдите все шаги по инструкции.

- Зайдите в панель управления Эквида → Оплата и нажмите «Подключить ЮKassa».

- В новом окне введите идентификатор магазина (shopID), номер витрины Контрагента (scid) и пароль магазина (shopPassword), который вы указывали в технической анкете. Включите тестовый режим и нажмите «Подключить».

Теперь все методы оплаты ЮKassa, в том числе электронные кошельки, будут видны покупателю при оформлении заказа на шаге «Оплаты».

Комиссия за обработку платежа у ЮKassa от 3,5 до 6% (в зависимости от типа товаров).

Закрепим

- Покупателям удобно.

- Деньги приходят быстро.

- Системы оплаты берут комиссии за обработку платежей.

- Трудоемкая регистрация (но её стоит пройти).

Количество пользователей кошельков растет, поэтому добавьте этот вариант оплаты в свой магазин.

Банковский перевод

Как работает

Неудобный, зато самый надежный способ получить оплату от клиента. Вот так все происходит:

- Покупатель размещает заказ и выбирает способ оплаты «Банковский перевод».

- Вы отправляете покупателю реквизиты вашего расчетного счета или выставляете счет на оплату.

- Покупатель идет в банк, заполняет квитанцию на оплату или отдает счет, оплачивает покупку.

- Деньги доходят до вас через дня. Можно отправлять товар.

Плюсы

- Безопасно (вероятность мошенничества равна нулю).

- Не нужно ничего подключать, просто выставить счет.

Минусы

- Платежи принимаются только на счет юридического лица.

- Долго. Вы ждете платеж, и покупатель ждет отправки товара несколько дней.

Как настроить в

Так же, как в варианте оплаты наличными:

- Зайдите в панель управления Эквида → Оплата.

- В пункте «Офлайновые способы платежа» в графу «Способ оплаты» вручную вбейте название «Банковский перевод». Нажмите кнопку «Добавить офлайн способ оплаты»

Когда деньги пришли, меняете статус заказа на «Оплачен» вручную.

Закрепим

- Самый безопасный способ.

- Долго ждать оплаты.

- Использовать легко.

Без этого способа можно обойтись. Если клиент попался слишком недоверчивый, ничего не мешает вам дать ему реквизиты на оплату.

Наложенный платеж

Как работает

Вариант только для отправки по России, зато товар будет доставлен всюду, куда не пройдет курьер, даже в дальнюю деревню в Якутии. Процесс покупки такой:

- Клиент делает заказ, выбирает способ оплаты «Наложенным платежом».

- Вы рассчитываете стоимость отправки, заполняете бланк, распечатываете его и отправляетесь в отделение Почты России, упаковываете посылку по всем правилам и оплачиваете отправку. Обязательно сохраните чек, на нем указан код отслеживания посылки.

- Клиент получает заказ на почте, оплачивает посылку и комиссию за отправку оплаты продавцу.

- Вы получаете извещение о переводе оплаты и отправляете за деньгами на почту, захватив паспорт.

Плюсы

- Доставка в любые регионы России, даже самые дальние.

- Видимость надежности для клиента (оплата при получении, но вскрыть посылку и проверить товар можно только после оплаты).

- По закону отправку чека покупателю берет на себя Почта России. В этом случае вам не понадобится.

Минусы

- Скорость получения денег от недели до месяцев.

- Трудоемкий процесс оформления.

- Возможны «потери» посылок и денег (обязательно отслеживайте посылку).

- Риск невыкупа. Так вы потеряете время и деньги за отправку и возврат

Как настроить в

Оформляем, как предыдущие

- Зайдите в панель управления Эквида → Оплата.

- В пункте «Офлайновые способы платежа» выберите «Наложенный платеж».

- В инструкции для покупателя объясняете, что оплатить посылку нужно на почте при получении, плюс заплатить комиссию за пересылку (если вы не берете её на себя).

Вариант проще и удобнее: подключите способы доставки от Почты России. установите бесплатное приложение и способы доставки от Почты России появятся на витрине магазина — покупателю просто выбрать нужный и оформить заказ. Стоимость доставки рассчитывается автоматически, когда покупатель указывает свой адрес.

Автоматический расчет стоимости доставки Почтой России в

Закрепим

- Доставка в любые регионы страны.

- Сложно оформлять и долго ждать денег.

- Риск невыкупа.

- Не нужна

Используйте вариант, если продаете по всей России.

Чем больше у клиента выбор способов оплаты, тем выше вероятность покупки. Чтобы сэкономить время, постарайтесь все автоматизировать:

- оплату наличными принимайте с помощью курьерской службы;

- ускорьте работу с Почтой России с помощью приложения;

- быстро выставляйте счета для клиентов с помощью специальных программ;

- оплату с помощью электронных кошельков или банковской карты принимайте через платежный агрегатор.

Читайте подробнее о способах приема платежей в Если остались вопросы, задавайте их в комментариях.

Источник