Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Что такое акции

Акция – это ценная бумага, которая дает владельцу право на участие в бизнесе, то есть на управление и получение части прибыли. Приобретая акцию, каждый инвестор становится реальным собственником небольшой части компании.

-

Что такое акции

-

Зачем выпускают акции

-

Как зарабатывают на акциях

-

Как оценить привлекательность бизнеса

-

Макроанализ компании

-

Зачем следить за новостями

-

На что еще обратить внимание при анализе акции

-

Ликвидность

-

Дивиденды

-

Дивидендные показатели

-

Акция роста или дивидендная акция

-

Капитализация компании

-

Показатели оцененности, финансового здоровья и эффективности компании

-

Показатели прогнозов

-

Дополнительные расходы при сделках с акциями

-

Резюме

Акции могут быть обыкновенными и привилегированными. Первый тип часто называют «обычка», а второй – «префы». Обычных акций выпускают от 75% до 100%, «префов» редко бывает больше 25%.

На биржах обыкновенные акции маркируются ао, а привилегированные – ап. Их главное отличие в возможности участвовать в управлении компанией и начислении дивидендов. Владельцы простых акций всегда участвуют в собрании акционеров, а привилегированных только при выполнении определенных условий. Однако при банкротстве первыми получать возмещение те инвесторы, которые владеют «префами», а только после них все остальные.

Владельцам привилегированных акций компания регулярно платят дивиденды, а вот собственникам обычных – не всегда. Поэтому итоговая доходность «префов» выше. Но ликвидность более высокая у обыкновенных акций, то есть их можно гораздо быстрее купить и продать на фондовой бирже.

Зачем выпускают акции

При создании или преобразовании компании в акционерное общество, она выпускает акции. Большинство акций открытых акционерных обществ попадает на фондовую биржу, где их могут купить частные инвесторы.

Если бизнес нуждается в дополнительном финансировании, руководство компании может взять кредит или выпустить облигации – долговые расписки. При покупке облигации инвестор не становится владельцем доли бизнеса, он только дает деньги взаймы, за что компания платит ему проценты в виде купонного дохода.

Как зарабатывают на акциях

Заработать на акциях можно двумя способами:

- Купить акции компаний, которые регулярно платят дивиденды

- Купить акции и дождаться пока они подорожают, а после этого продать.

Покупать и продавать акции может любой желающий на Московской или Санкт-Петербургской бирже, если откроет брокерский счет у брокера. Подавать заявку на участие в торгах инвестор может несколькими способами:

- через голосовое поручение брокеру;

- специальный торговый терминал;

- мобильное приложение.

Не всегда акции приносят прибыль. Нередки ситуации, когда инвестор покупает ценную бумагу, а цена падает, и если он продает актив дешевле, то несет убытки. Чтобы этого избежать, необходим анализ перспектив бизнеса, в который планируете вложить деньги.

Как оценить привлекательность бизнеса

Трейдеры, инвесторы и аналитики руководствуются большим количеством параметров при выборе компании для инвестирования, но в первую очередь изучают финансовые показатели.

Компании, акциями которых торгуют на Московской бирже, ежеквартально публикуют финансовую отчетность. На ее основе потенциальные инвесторы делают выводы:

- сколько компания зарабатывает;

- какой у нее потенциал роста;

- какие риски могут возникнуть при вложении капитала в этот бизнес.

Без специальных знаний такие выводы сделать сложно. Поэтому начинающие инвесторы чаще руководствуются рекомендациями опытных аналитиков, которые специализируются на определенной области и следят за динамикой развития отдельных компаний.

Известные брокеры размещают в своем мобильном приложении и на официальном сайте результаты исследований, где оценивают потенциал роста при помощи разных мультипликаторов.

Макроанализ компании

Даже начинающий инвестор, прежде чем вкладывать деньги в акции, может провести макроанализ. Для этого определите, к какой сфере относится компания. Например, в индексе S& P 500 выделено 11 отраслей экономики:

- здравоохранение;

- информационные технологии;

- финансы;

- коммуникации;

- промышленность;

- электроэнергетика и ЖКХ;

- нефтегазовая отрасль;

- товары первой необходимости;

- товары второй необходимости;

- недвижимость;

- сырьевая отрасль.

У большинства компаний принадлежность к отрасли понятна из описания деятельности. Если самостоятельно разобраться не получилось, помогут специализированные скринеры, например, такие как Finance Yahoo или Google Finance.

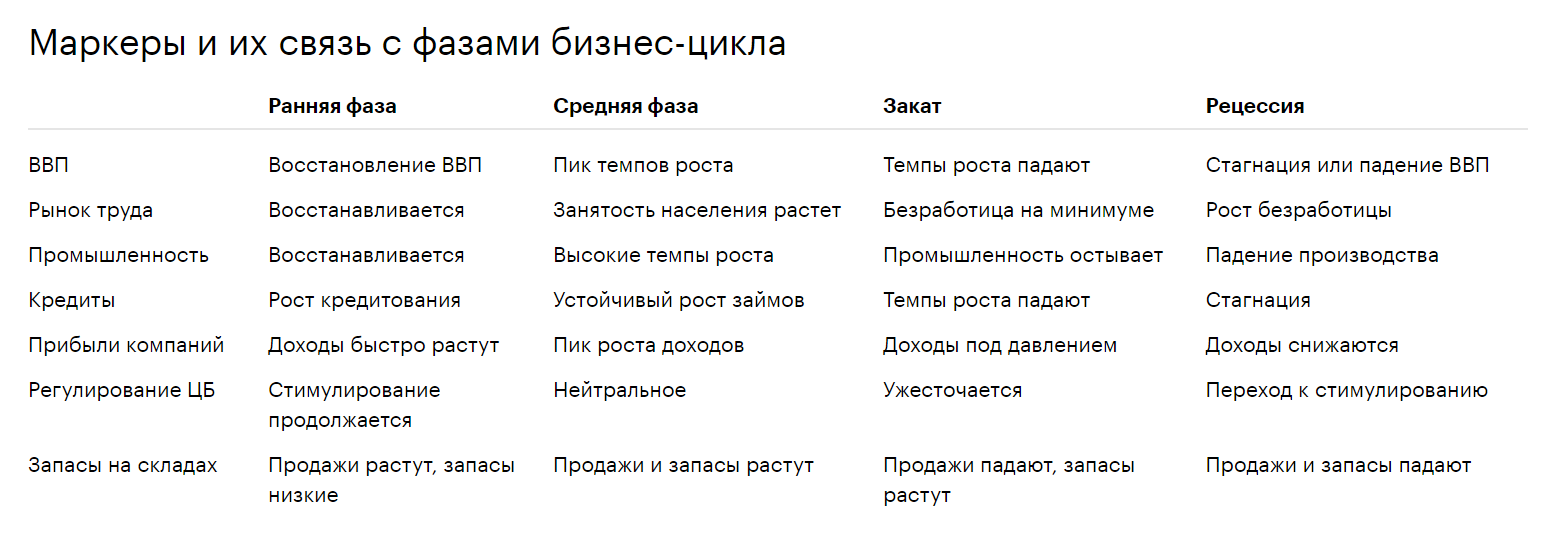

У каждого сектора своя цикличность, чувствительность к инфляционным процессам и ключевой ставке Центробанка. Цикличный бизнес сильнее зависит от роста и замедления экономики. Нецикличный – показывает более высокую стабильность в периоды спада.

Состояние экономики в стране определяют по нескольким показателям:

- динамике ВВП;

- текущему уровню безработицы;

- значению индекса деловой активности: если меньше 50, рынок падает, больше 50 – растет;

- спросу на кредитование;

- повышению или понижению ключевых ставок и, как следствие, ужесточению или смягчению кредитной политики Центробанков;

- объемам продаж и запасов на складах в производственном секторе.

Анализ этих факторов поможет выяснить, на какой стадии находится экономика:

РАННЯЯ → СРЕДНЯЯ → ЗАКАТ → РЕЦЕССИЯ

Если акции куплены на долгосрочное хранение, зависимость портфеля от бизнес-циклов ослабевает. Ценную бумагу можно взять на любой стадии, главное учесть фундаментальные показатели здоровья бизнеса и его технологичность.

При инвестировании на длительный срок, обязательно оцените, сможет ли компания оставаться конкурентоспособной и через 10-15 лет.

При формировании сбалансированного портфеля обратите внимание, что вес акции из разных областей бизнеса зависит от стратегии и риск-профиля инвестора.

Зачем следить за новостями

Фондовый рынок подвижен. На спрос и предложение акций влияет множество факторов, в том числе и информационный фон вокруг компании или отрасли экономики. Любая новость о компании или ее руководстве может стать толчком, как для резкого взлета котировок, так и их обвала цен на акции. В этой ситуации важно понимать, что делать с активом – продолжать держать, продавать или докупать.

Если четкого понимания положения компании нет, можно стать жертвой новостного ажиотажа и потерять деньги. Опытные инвесторы с наработанным навыком анализа и оценки акций, наоборот, только выигрывают в таких обстоятельствах. Они покупают ценные бумаги успешных компаний в момент падения котировок и потом получают прирост стоимости, когда информационный шум спадает и бизнес выравнивается.

Новости о компаниях брокеры выкладывают на своих официальных сайтах и в мобильных приложениях.

На что еще обратить внимание при анализе акции

При проведении анализа акций компаний, которые представлены на бирже, уделите внимание:

- ликвидности;

- дивидендам;

- типу акций;

- капитализации компании;

- показателям оцененности, финансового здоровья и эффективности;

- прогнозным показателям известных аналитических агентств.

Такой анализ должна пройти каждая ценная бумага, которая будет куплена в портфель. Если времени на это нет, можно вложить деньги в ПИФы или ETF-фонды, а также передать в управление квалифицированным инвесторам.

Ликвидность

От уровня ликвидности акции зависит:

- сколько времени уйдет на продажу актива;

- какие возникнут дополнительные затраты при проведении сделки купли-продажи.

Чем ликвиднее акция, тем меньше времени и затрат при сделке.

К высоколиквидным активам относятся акции «голубых фишек» – компаний, которые давно работают на рынке и своевременно предоставляют полную финансовую отчетность. В их число входят Сбербанк, Роснефть, Газпром, Татнефть, Северсталь и другие крупные компании. Ежедневный объем торгов по каждой из них составляет миллионы рублей, поэтому сложностей с покупкой или продажей акции не возникнет.

На фондовой бирже обращаются и акции менее крупных компаний, которые относятся ко «второму эшелону». Они менее популярны, чем активы «голубых фишек», но сделки все равно проходят ежедневно. Акции «третьего эшелона» наименее ликвидны и по ним сделки могут проходить всего раз в день или еще реже. Продать и купить такие активы сложнее.

Чтобы самостоятельно определить ликвидность ценной бумаги, обратите внимание на два параметра:

- объем ежедневных торгов;

- спрэд – разницу между стоимостью покупки и продажи акции.

Если объем торгов большой, а спрэд маленький, значит бумага высоколиквидная. Также выяснить ликвидность можно по показателю free float. Чем ниже этот показатель, тем реже по выбранному активу проходят сделки, значит у него низкая ликвидность.

Дивиденды

Дивиденды – это выплаты акционерам, которые компания выплачивает из полученной прибыли. Платить или нет дивиденды всем держателям акций, решает собрание акционеров. Очень часто молодые или развивающиеся компании принимают решение вложить полученную прибыль в развитие, модернизацию или расширение бизнеса. Тогда выплат не будет.

Если хозяйственная деятельность принесла убыток, также можно не рассчитывать на дивиденды. В таких ситуациях выплаты будут, только если компания примет решение начислить акционерам дивиденды из прибыли прошлых лет. Поэтому при покупке активов в портфель обращайте внимание на те компании, которые регулярно выплачивают дивиденды и получают прибыль, несмотря на экономическую нестабильность или локдауны.

Дивидендные показатели

Перед покупкой акций в инвестиционный портфель:

- Просмотрите историю дивидендных выплат и индекс DSI. Платили ли раньше, начисляют ли сейчас и есть ли перспективы улучшения дивидендной политики. Если DSI близок к 1, компания выплачивает дивиденды не менее 7 лет подряд. Если 0,3 до 0,6 – выплаты нерегулярны. На фондовом рынке США «дивидендные аристократы» делятся с инвесторами прибылью по 25 лет и более.

- Изучите дивидендную политику. Ее публикуют на официальном сайте компании. Отыщите информацию, как часто делают выплаты и при каких условиях дивиденды не начисляют. Определите, какую долю прибыли направляют на выплаты акционерам – показатель payout. Если он близок к 100% – это опасный признак. Обычно payout держат в диапазоне 20%-50% за некоторым исключением.

- Проверьте график выплат. Совет директоров определяет дату закрытия реестра акционеров – срок отсечки. Если в этот день акция в собственности, инвестор получит дивиденды. Даже если продать актив после закрытия реестра, доход зачислят на брокерский счет в течение 25 дней с даты отсечки.

- Учтите режим торгов. График проведения сделок на фондом рынке РФ идет в режиме Т+2. Если хотите стать владельцем акций и получить не ней дивидендный доход, проведите сделку за 2 дня до даты отсечки. Например, дата фиксации реестра акционеров 15.07.2021 года, значит, приобрести акцию надо до 13.07.2021 года. Учитывают только рабочие дни, поэтому если сделка пройдет в пятницу, актив перейдет новому владельцу во вторник. Не учитывают и праздничные дни.

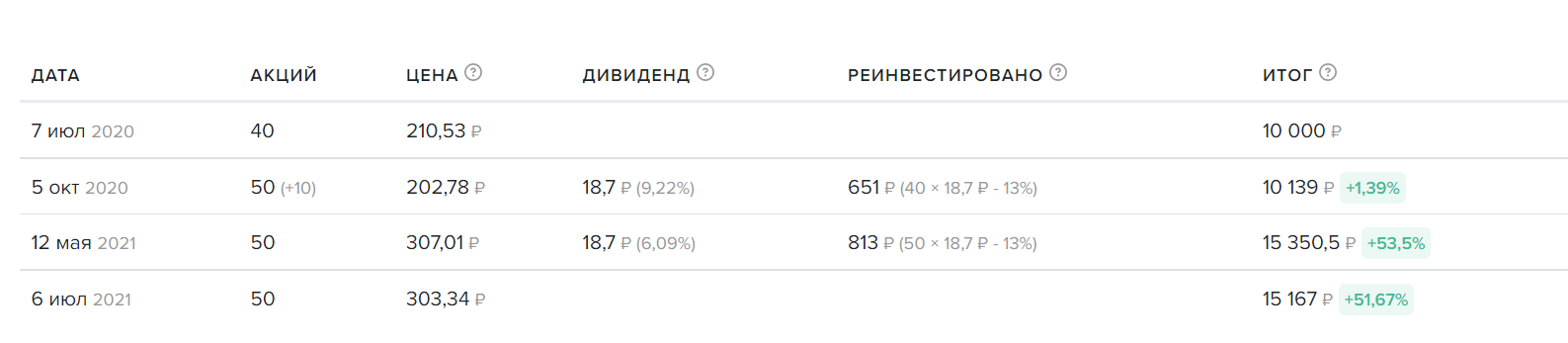

- Посчитайте дивидендную доходность. Поделите размер дивидендной выплаты на цену акции и умножьте на 100%. К примеру, с 6 июля 2020 до 07 июля 2021 года вложено в акции Сбербанка 10 000 рублей. Компания в течение этого срока выплатила дважды по 18,7 рублей, которые были реинвестированы. Дивидендная доходность составила 51,67%, а стоимость актива увеличилась до 15 167 рублей.

Долгосрочные инвесторы ориентируются на компании, которые регулярно выплачивают дивиденды. Некоторые эти деньги выводят, а другие реинвестируют, чтобы повысить доходность портфеля.

Акция роста или дивидендная акция

Анализ растущих и дивидендных акций отличается. Котировки растущих акций более волатильны, то есть их цена сильнее меняется в короткие сроки. Чаще всего такие характеристики у ценных бумаг в высокотехнологичных областях. Например, это акции Amazon, Яндекса или Tesla. Они не платят акционерам дивиденды, а направляют прибыль на новые исследования и разработки с целью завоевать большую долю рынка, чем у конкурентов.

При оценке акций роста инвестор надеется на более высокую прибыль, поэтому готов потратить на покупку больше, чем указывают данные фундаментального анализа. Показатель P/E – цена к прибыли у таких ценных бумаг выше среднерыночного. Ряд компаний при исследованиях бизнеса вообще могут показывать убыток, но спрос на их акции все равно продолжает расти под действием новостного ажиотажа и ожиданий инвесторов. Яркий пример – Tesla.

Дивидендные акции более предсказуемы. Чаще всего долей прибыли с инвесторами делятся крупные компании и концерны, которые давно известны на рынке. У них мало возможностей для роста, но поводов для сильных просадок не так много, особенно для отраслей, которые менее зависимы от цикличности бизнес-процессов. К таким компаниям, к примеру, относятся МТС, Ростелеком, Verizon, Coca-Cola.

Капитализация компании

Рыночная капитализация бизнеса считается как стоимость одной акции умноженная на их количество, которое обращается на бирже. Чаще всего умеренные и консервативные инвесторы вкладывают в «голубые фишки», которые относятся к компаниям с крупной капитализацией.

Небольшую долю в 1-2% портфеля можно отдать под акции второго и третьего эшелона, даже самым осторожным инвесторам. Компании с малой капитализацией способны показывать более высокую доходность на краткосрочных промежутках. Однако некоторые стартапы становятся успешными проектами и в долгосрочной перспективе. Неопытным инвесторам будет сложно их отыскать, но со временем такие умения придут.

Показатели оцененности, финансового здоровья и эффективности компании

| Показатель | Какой уровень должен насторожить | Краткое описание |

| Р/Е отношение стоимости акции к чистой прибыли. Оптимальное значение немного выше среднерыночного в сфере | Отрицательный или очень низкий | Бизнес убыточен, лучше не вкладывать |

| Очень высокий, по сравнению со средним по рынку | Акция переоценена или с ней связаны завышенные ожидания инвесторов | |

| Р/В отношение стоимости компании к ее балансу. Оптимальное значение 1 | Отрицательный | Долги компании больше, чем размер активов, лучше не вкладывать |

| Намного выше 1 | Компания переоценена. За исключением, к примеру, высокотехнологичных компаний, у которых нет масштабной инфраструктуры, поэтому такое значение допустимо | |

| Debt/Eq отношение размера займов к собственному капиталу. Оптимальное значение от 0,3 до 1, но с учетом специфики бизнеса | Повышенный Debt/Eq | Политика агрессивная, что может повлиять на финансовую устойчивость, так как долги окажутся бизнесу не по силам |

| Низкий Debt/Eq | Слишком осторожная политика компании, которая упускает возможности развития за счет заемного капитала | |

| Quick Ratio коэффициент срочной ликвидности, показывает, как быстро компания может закрыть краткосрочные обязательства за счет текущих быстрореализуемых запасов. Оптимальное значение около 1 | Ниже 1 | У компании риск потери платежеспособности |

| Current Ratio как предыдущий показатель, но с учетом труднореализуемых активов. Оптимальный показатель чуть больше или равно 2 | Меньше 1 | Возможны проблемы с исполнением текущих обязательств |

| Больше 3 | Неэффективное использование оборотных средств или излишне краткосрочное финансирование | |

| Net Margin отношение чистой прибыли к выручке. Его также называют чистая рентабельность или чистая маржинальность. Чем выше, тем лучше | Ниже среднего по отрасли | У компании неэффективный менеджмент и плохие перспективы |

| Return on Equity рентабельность собственного капитала. Чем выше, тем лучше | Низкий показатель до 10-15% | Лучше отказаться от таких активов, заменить их на менее рискованные, но с такой же доходностью. Например, на облигации |

Показатели прогнозов

Аналитические инвестиционные центры подсчитывают будущие показатели эффективности бизнеса и публикуют прогнозные коэффициенты:

- PEG – отношение P/E к прогнозируемому росту прибыли, у растущего бизнеса они меньше 1;

- Forward P/E – ожидание роста прибыли, если предрекают компании рост, прогнозируемое значение будет ниже текущего Р/Е;

- EPS – чистая прибыль на акцию, отрицательное значение показывает работу компании в убыток или дополнительную эмиссию акций, рост параметра возможен при увеличении прибыли или обратном выкупе активов.

Не все сервисы публикуют такие показатели, но если задаться целью их можно найти, к примеру, на сайте Simply Wall St. Пример отбора акций для покупки в портфель с помощью фундаментального анализа приведен в отдельной статье сервиса Бробанк.

Дополнительные расходы при сделках с акциями

Доход с акций облагается налогом в большинстве случаев по ставке 13%. При этом доход от дивидендов – неизбежен, а от покупки-продажи акций можно уменьшить или вовсе не заплатить.

Более подробно о том, какие налоговые льготы доступны инвестору и как на этом сэкономить, читайте в отдельном материале Бробанка.

Кроме налогов у инвестора возможны и другие расходы при проведении сделок с акциями:

- комиссии брокера;

- комиссия депозитария;

- плата за вывод средств или пополнение брокерского счета;

Не у всех брокеров встречаются все перечисленные комиссии, поэтому до открытия брокерского счета выясните тарифы на обслуживание и дополнительные услуги.

Резюме

- Перед покупкой акции проанализируйте бизнес, его перспективы и текущие показатели.

- Изучите сферу бизнеса, в которую хотите вкладывать. Подвержен ли он влиянию периодов спада и роста в экономике или нет.

- Определите, какую часть портфеля отведете под акции роста, а какую под дивидендные.

- Определите фазу бизнес-цикла, если будете покупать акции на срок меньше его продолжительности. Если покупаете на долгосрочное хранение, этот показатель не так критичен.

- Оцените финансовые показатели компании и их соответствие рынку.

- Не забывайте, что покупая акции, вы становитесь совладельцем бизнеса, поэтому всегда следите за новостями.

- Периодически проводите повторный анализ акций в своем портфеле: продавайте неэффективные активы и докупайте более перспективные.

Комментарии: 0

В конце года все компании подводят итоги своей работы. Мы предлагаем набор процедур по анализу показателей хозяйственной деятельности, которые помогут понять, насколько рационально в течение года использовались ресурсы предприятия.

ПОЧЕМУ ВАЖНО ОЦЕНИВАТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Когда речь идет о подведении итогов работы предприятия за год, экономисты традиционно уделяют внимание план-фактным отклонениям, динамике показателей за несколько лет, анализу финансовых коэффициентов. При этом специалисты довольно часто упускают из виду вопрос, насколько эффективна была компания в процессе получения конечных годовых показателей своей работы.

Возьмем для примера прибыль. Запланированную годовую сумму прибыли можно получить, предоставляя покупателям дополнительные скидки. С одной стороны, это позволит увеличить продажи, с другой — приведет к росту логистических и коммерческих затрат.

В результате рентабельность бизнеса значительно упадет. Это автоматически снизит конкурентоспособность предприятия на рынке сбыта, с большой долей вероятности приведет к потере доли рынка в будущем году.

Собственники бизнеса вполне могут рассматривать падение рентабельности как свою упущенную прибыль и предъявить претензии к руководству компании. Поэтому при подведении итогов работы предприятия за год очень важно оценивать эффективность и выяснять причины ее снижения.

КАКИЕ КРИТЕРИИ И МЕТОДЫ ИСПОЛЬЗОВАТЬ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка экономической эффективности деятельности предприятия позволяет понять, насколько рационально использовались имеющиеся ресурсы в процессе достижения запланированных целей.

Такая оценка особенно актуальна в периоды расширения масштабов бизнеса, открытия новых направлений, поскольку помогает своевременно выявить причины снижения эффективности работы компании, принять меры к их устранению.

Оценка эффективности включает набор процедур по анализу динамики различных показателей хозяйственной деятельности предприятия в сравнении с аналогичными показателями прошлых периодов или утвержденными на отчетный период плановыми значениями.

Все анализируемые показатели можно объединить в четыре основные группы (см. рисунок).

По мере развития бизнеса происходит естественная смена критериев оценки успешности и эффективности работы компании. В таблице 1 представлен перечень наиболее распространенных критериев оценки эффективности в привязке к стадиям развития компании.

Качество оценки эффективности работы предприятия по итогам отчетного года зависит от полноты использования методов оценки.

В ходе оценки эффективности должны быть задействованы четыре метода анализа данных:

- трендовый (горизонтальный);

- структурный (вертикальный);

- сравнительный;

- факторный.

Применительно к проведению оценки эффективности работы предприятия каждый из указанных методов представлен в следующих разновидностях (табл. 2).

Качественная оценка эффективности работы предприятия основана на выборе критериев оценки, соответствующих стадии развития бизнеса, и комплексном использовании различных методов анализа данных о деятельности компании.

КАК ОЦЕНИТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка эффективности работы предприятия в силу своей комплексности предполагает использование частных и обобщающих показателей.

По частным показателям можно определить:

- эффективность применения каждого из ресурсов компании;

- результативность реализации каждого вида продукции/услуг компании.

По обобщающим показателям определяют:

- эффективность всех ресурсов, продукции/услуг предприятия;

- результативность компании в целом.

Порядок оценки эффективности предприятия

Эффективность работы предприятия оценивают в несколько этапов.

ЭТАП 1. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность производственной деятельности компании:

- рентабельность бизнеса — информирует о доле чистой прибыли в выручке от реализации:

Рентабельность бизнеса = Чистая прибыль / Выручка от реализации × 100 %; (1)

- рентабельность продаж — дает представление о том, какова доля прибыли от реализации в выручке от реализации:

Рентабельность продаж = Прибыль от продаж / Выручка от реализации × 100 %; (2)

- рентабельность реализованной продукции — показывает эффективность реализации продукции:

Рентабельность реализованной продукции = Прибыль от продаж / Себестоимость реализованной продукции × 100 %. (3)

ЭТАП 2. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность использования ресурсов предприятия:

- рентабельность оборотных активов — отражает эффективность использования оборотного капитала организации:

Рентабельность оборотных активов = Чистая прибыль / Средняя стоимость оборотных активов × 100 %; (4)

- рентабельность внеоборотных активов — показывает эффективность использования внеоборотных активов предприятия:

Рентабельность внеоборотных активов = Чистая прибыль / Средняя стоимость внеоборотных активов × 100 %; (5)

- рентабельность собственного капитала — отражает эффективность использования организацией собственного капитала:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала × 100 %; (6)

- рентабельность инвестированного капитала — характеризует отдачу на сумму денежных средств, вложенных в бизнес:

Рентабельность инвестированного капитала = Чистая прибыль / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств) × 100 %; (7)

- рентабельность заемного капитала — характеризует эффективность использования организацией заемного капитала:

Рентабельность заемного капитала = Чистая прибыль / Средняя величина заемного капитала × 100 %. (8)

ЭТАП 3. Проводят факторный анализ показателей рентабельности. Цель — определить причины отклонений значений отчетного периода по сравнению с данными прошлых периодов или планами на отчетный период.

ЭТАП 4. Рассчитывают и оценивают частные показатели эффективности, которые отражают отдельные аспекты работы предприятия. Среди них могут быть такие показатели:

- издержкоемкость выпуска продукции;

- выработка и заработная плата на одного сотрудника;

- удельный вес укрупненных статей затрат в себестоимости продукции и др.

Пример оценки эффективности производственной компании

Оценим эффективность производственной компании за 2020 г. Оценку проведем в соответствии с приведенным выше алгоритмом.

Прежде всего нам понадобятся данные о результатах работы компании за несколько отчетных лет (табл. 3), которые включают следующие показатели:

- выручка компании от реализации продукции;

- себестоимость реализованной продукции;

- расходы на реализацию продукции;

- расходы на управление бизнесом.

Также нужны данные о структуре имущества, капитала и обязательств компании за анализируемый период (табл. 4).

На основе имеющихся данных рассчитаем показатели эффективности.

Шаг 1. Рассчитываем показатели общей эффективности деятельности предприятия.

Используем формулы (1)–(3) и находим значения рентабельности бизнеса в целом, рентабельности продаж и рентабельности реализованной продукции.

Шаг 2. Рассчитываем показатели общей эффективности использования ресурсов предприятия.

Используем формулы (4)–(8) и находим значения рентабельности оборотных и внеоборотных активов, собственного, инвестированного и заемного капитала. При расчете рентабельности заемного капитала по формуле (8) в качестве величины заемного капитала используются данные по краткосрочным обязательствам, поскольку данные по долгосрочным обязательствам участвуют в расчете рентабельности инвестированного капитала.

Отражаем полученные результаты в табл. 5 и анализируем их динамику:

Показатели эффективности хозяйственной деятельности компании по итогам 2020 г. улучшились по сравнению с данными 2019 г., однако они ниже показателей 2018 г. Общая эффективность улучшилась незначительно, что говорит о недостаточной степени контроля над управленческими расходами;На основании данных табл. 5 можно сделать следующие выводы:

- опережающий рост рентабельности реализованной продукции над ростом рентабельности продаж — признак хорошей управляемости себестоимостью выпуска продукции;

- анализ эффективности использования ресурсов показывает, что оборотные активы можно использовать более эффективно. Для этого следует более тщательно контролировать их размер;

- снижение динамики рентабельности собственного капитала свидетельствует о том, что компании нужно повышать эффективность управления капиталом.

Шаг 3. Проводим факторный анализ показателей рентабельности деятельности и ресурсов предприятия.

Здесь можно рассчитать влияние факторов на динамику рентабельности продаж в 2020 г. по отношению к 2019 г. Для данного показателя такими факторами являются:

- выручка от реализации продукции;

- прибыль от продаж.

Чтобы определить влияние указанных факторов, используем метод цепных подстановок и произведем последовательно следующие расчеты:

1) рассчитаем рентабельность продаж, используя выручку 2020 г. и сумму прибыли 2019 г.:

20 000 тыс. руб. / 160 000 тыс. руб. × 100 % = 12,50 %;

2) определим влияние фактора выручки путем вычитания рассчитанной рентабельности продаж (п. 1) из величины фактической рентабельности продаж 2019 г.:

12,50 % – 13,33 % = –0,83 %;

3) определим влияние фактора прибыли от продаж путем вычитания из величины фактической рентабельности продаж за 2020 г. величины, полученной в первом расчете:

14,38 % – 12,50 % = 1,88 %;

4) проверим корректность расчетов. Для этого найдем сумму влияния факторов, рассчитанных в двух предыдущих пунктах (–0,83 % + 1,88 % = 1,05 %), и сопоставим ее с разностью между фактической рентабельностью 2020 г. и 2019 г. (14,38 % – 13,33 % = 1,05 %). Поскольку эти суммы равны, расчет влияния факторов выполнен корректно.

Итоги указанных вычислений представлены в табл. 6.

Шаг 4. Рассчитаем и оценим частные показатели эффективности работы предприятия.

Для проведения заключительного этапа оценки эффективности возьмем данные о выпуске продукции за 2018–2020 гг. (табл. 7).

На основе данных табл. 7 рассчитаем следующие частные показатели эффективности выпуска продукции:

- издержкоемкость основных групп производственных затрат в структуре общей себестоимости продукции;

- издержкоемкость основных групп производственных затрат в тысячах рублей на 1 т продукции;

- производственные показатели выпуска продукции в части выработки в тоннах на одного человека, фонда оплаты труда в тысячах рублей на одного человека и среднемесячной зарплаты в тысячах рублей на одного человека.

Результаты расчетов — в табл. 8.

Полученные данные говорят о том, что к положительным показателям эффективности выпуска продукции можно отнести последовательное снижение доли материалоемкости и энергоемкости в общей структуре себестоимости.

Положительная динамика присутствует и в суммовых показателях этих расходов в расчете на 1 т выпуска продукции. Такие результаты свидетельствуют о достаточной эффективности управления себестоимостью выпуска продукции.

Негативный момент — постоянное снижение выработки продукции в тоннах на одного человека. Это свидетельство недостаточной эффективности управления трудовыми ресурсами.

ПОДВОДИМ ИТОГИ

- Чтобы качественно оценить эффективность работы предприятия, рассматривают четыре группы показателей:

- общая эффективность деятельности;

- эффективность использования трудовых ресурсов;

- эффективность использования производственных фондов;

- эффективность использования финансовых ресурсов.

- Трендовый, структурный, сравнительный и факторный анализы — главные методы оценки эффективности деятельности любой компании.

- Эффективность работы предприятия оценивают поэтапно:

- рассчитывают общие показатели рентабельности хозяйственной деятельности;

- рассчитывают общие показатели рентабельности использования ресурсов;

- проводят факторный анализ общих показателей рентабельности;

- рассчитывают частные показатели эффективности деятельности и использования ресурсов.

- Критерии для оценки эффективности работы предприятия следует выбирать в зависимости от стадии развития бизнеса компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2020.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Мультипликатор P/E: хороший или плохой?

Мультипликатор P/E (цена/прибыль) один из самых популярных, однако, использовать его для сравнения компаний, в некоторых случаях может быть некорректно.

Price-to-Earning (P/E) — показатель, равный отношению рыночной стоимости акции к годовой прибыли, полученной на одну акцию. Это самый популярный и известный мультипликатор среди инвесторов, который показывает за сколько лет окупятся вложения в ту или иную акцию. Часто используют перевернутый показатель E/P, который обозначает теоретическую доходность.

P/E (Price/Earnings) рассчитывается как размер капитализации к годовой прибыли компании.

Из-за различий в ставках ЦБ и показателей инфляции, в разных странах инвесторы рассчитывают на различные доходности.

В одной валюте нормальной считается доходность 5% (P/E = 20), в другой 10% (P/E = 10). Поэтому данный мультипликатор для компаний России и США отличается.

Еще один подводный камень – прибыль компании меняется.

Для стагнирующей компании, у которой показатели увеличиваются всего на несколько процентов в год, значение мультипликатора будет близко к реальной окупаемости

Для компании роста, P/E не работает. Если компания имеет P/E = 100 и, например, удваивает прибыль ежегодно, то окупится данная компания не через 100 лет, а через 6.

Сравнение по P/E подходит только для стагнирующих компаний в рамках одной страны. Для компаний роста мультипликатор не работает.

Кому и зачем нужен мультипликатор P/E?

Коэффициент P/E показывает количество лет за которые окупятся ваши вложения в акции компании. Также мультипликатор помогает искать недооцененные активы относительно их прибыли.

Выделяют три вида P/E в зависимости от используемых для расчета данных:

- Годовой. Текущая капитализация компании делится на чистую прибыль за предыдущий календарный год.

- Скользящий. Рассчитывается за последние четыре квартала. Эффективен, когда результаты прошлого года не актуальны.

- Форвардный. Для расчета учитывается будущая прибыль компании за текущий календарный год. Прогнозы о будущей прибыли дают аналитики, которые не всегда могут быть правы.

Считается, что малые значения показателя говорят о дешевизне акций, а большие о дороговизне. Однако не всё так просто.

Для инвесторов всегда важно понимать, что лежит в основе вычисления мультипликатора.

Например, у одной компании P/E = 2, а у второй P/E = 7. Выбор очевиден?

Не совсем. Нужно смотреть и на другие показатели компаний.

У второй компании могла произойти разовая переоценка, вследствие чего прибыль сильно снизилась. Поэтому и коэффициент P/E в моменте сильно снизился.

P/E может необъективно оценивать актив. Высокое значение P/E — не всегда плохо. Возможно, на рынке завышенные ожидания от компании. Низкая оценка говорит о быстрой окупаемости, а также показывает сомнения инвесторов в перспективах компании.

P/E — простой показатель, который помогает провести экспресс-анализ компании. Однако не стоит применять лишь его для выбора бумаг в свой портфель.

Почему мультипликатор P/E помешает вам заработать?

О чудодейственных свойствах мультипликатора P/E разные «гуру» в интернете пишут каждый день. При этом мало кто из них уделяет внимание коварству этого показателя. А зря.

Но не все так просто

Многие начинающие инвесторы, прочитав книги Бенджамина Грэма или Уоррена Баффета, начинают слепо верить в этот мультипликатор и принимают решение о покупке акций лишь на его основе.

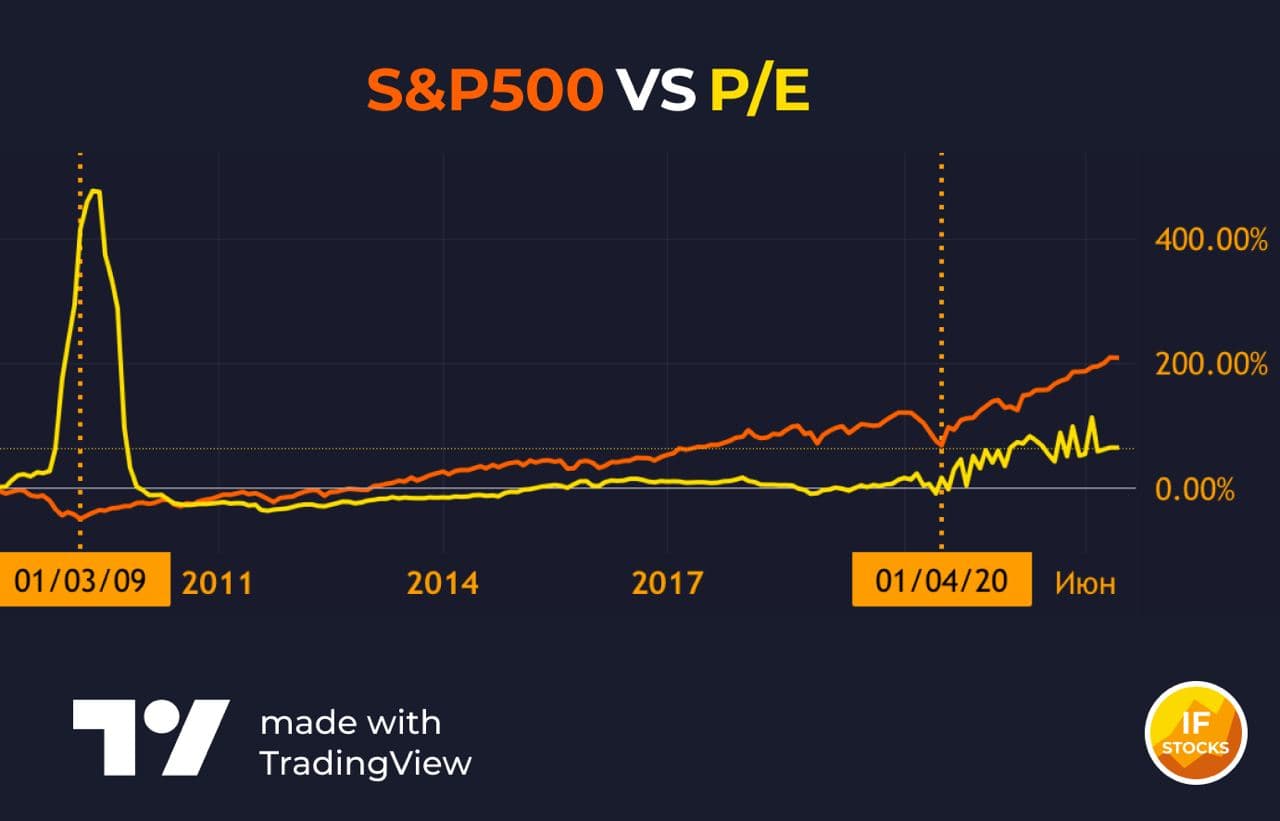

При наложении графика среднего значения P/E по индексу S&P500 на сам бенчмарк, видно, что в моменты разворотов американского рынка, значения мультипликатора были далеки от минимальных значений.

Получается, что в момент самых “вкусных” цен на рынке, показатель P/E говорил о переоценке компаний, входящих в индекс. Инвесторы, ориентирующиеся только на один этот показатель, были вынуждены покупать уже изрядно подорожавшие акции.

Чтобы понять, насколько переоценен или недооценен фондовый рынок, часто используют коэффициент Р/Е.

Однако этот метод оценки далек от совершенства. Эффект разового падения прибыли в силу чрезвычайных ситуаций (коронавирус, к примеру) завышает значение Р/Е, что не обязательно и не во всех случаях свидетельствует о переоценке фундаментально сильных компаний.

В данный момент совокупная оценка Р/Е компаний, входящих в индекс S&P 500, составляет 39,81х. Кажется, что это запредельно много.

Коэффициент P/E Шиллера, устраняющий колебания, вызванные разовым изменением прибыли в течение деловых циклов, составляет 35,7х. Это ниже рекордной оценки 44х на крахе доткомов 2000 года.

Кроме Р/Е, при оценке любой компании (а индекс это и есть один большой холдинг из множества компаний) также нужно учитывать темпы роста прибыли. Для этого используется другой мультипликатор — PEG.

Оцененная в 20 Р/Е компания, прибыль которой растет на 5% в год, не является интересной инвестицией, поскольку математически проигрывает компании с Р/Е 40, но темпами роста прибыли по 15% в год.

Кроме того, чтобы ответить на вопрос, насколько переоценен / недооценен рынок, нужно смотреть не на прошлые исторические оценки и размышлять о пузыре, а на доходность альтернативных инвестиций в настоящем и в будущем (например облигаций).

А в этом материале мы рассказываем о PEG — разновидности мультипликатора Р/Е, с помощью которого можно оценить будущую прибыть.

Ищем недооценённые акции с мультипликатором P/S

Price-to-Sales (P/S) показывает отношение стоимости компании к её годовой выручке. Например: компания стоит 1 000 000 рублей, а её выручка 500 000 руб. в год.

P/S = 1 000 000 / 500 000 = 2.

Чем меньше показатель, тем быстрее компания окупит свою стоимость за счет выручки.

Высокий P/S — акции дорогие. Низкий означает, что акции стоят дешево (недооценены). А это именно то, что интересно инвестору!

В среднем по рынку оптимальным считается P/S не больше 2. Однако для каждой отрасли он может отличаться. Как понять, какой показатель является нормой для вашего сектора? Нужно взять несколько компаний и сравнить их мультипликаторы между собой.

Почему выгодно использовать P/S, а не P/E?

P/E = отношение стоимости компании к прибыли. Но прибыль может быть отрицательной, и тогда мультипликатор P/E неприменим.

А вот выручка всегда положительна. По параметру P/S смело оцениваем любую компанию.

Выручка не так сильно колеблется, как прибыль. Поэтому P/S зачастую более объективен.

Друзья, при анализе компании не полагаемся только на мультипликаторы! Смотрим и другие показатели: долговая нагрузка, денежные потоки, ситуация в бизнесе в целом.

P/S — лишь один из параметров, которым можно пользоваться для оценки акций! Хотя и очень удобный.

Мультипликатор EV – Enterprise Value

Enterprise Value (EV) – это мера общей стоимости компании. EV часто используется в качестве более комплексной альтернативы рыночной капитализации.

В отличие от капитализации, которая показывает нам только сумму, в которую участники рынка оценивают компанию, Enterprise Value учитывает долги компании и денежные средства

Формула:

EV = MC + Total Debt — C

MC – Рыночная капитализация. Рассчитывается как произведение цены одной акции на общее количество акций.

Total Debt – Сумма долгосрочных и краткосрочных кредитов компании.

С – Денежные средства и эквиваленты .

Как понять что такое Enterprise Value?

Представьте, что компания А хочет поглотить компанию В. Компания-покупатель заплатит по сделке определенную цену (капитализацию), но вместе с этим компания А получит все долги и деньги компании B.

Если долгов больше чем денежных средств и эквивалентов (чистый долг положительный):

Часть долга можно погасить за счет денежных средств приобретенной компании, а часть все равно останется и компания А будет вынуждена погасить его в будущем. EV = MC + оставшаяся часть долга.

Если долгов меньше чем денежных средств и эквивалентов (чистый долг отрицательный):

Весь долг можно погасить за счет денежных средств, а остаток направить на развитие, покупку активов, инвестиции, выплату дивов и т.д. Все, что останется после погашения долга будет уменьшать капитализацию. EV = MC — остаток ден.средств после погашения всего долга.

EV используется для расчетов мультипликаторов. EV/EBITDA, EV/EBIT, EV/Sales(Выручка) и EV/FCF. Они являются продвинутыми аналогами P/E, P/S и P/FCF соответственно.

Значение мультипликатора EV/EBITDA в анализе

Популярный среди инвесторов и аналитиков мультипликатор EV/EBITDA имеет свои преимуществ и недостатки, как и любой другой мультипликатор.

В его числителе стоит самая достоверная оценка эмитента — EV. Но поскольку в знаменателе указывается неоднозначная модель учета прибыли “EBITDA”, мультипликатор может иметь большую погрешность.

Преимущества EV/EBITDA

При расчете EBITDA процентная ставка по займам игнорируется, а налоги не учитываются, поскольку они могут сильно варьироваться в зависимости от доходов и убытков в предыдущие периоды.

EBITDA упрощает сравнение разных компаний с разными структурами капитала, налоговыми ставками и политикой амортизации.

Недостатки EV/EBITDA

EV/EBITDA неприменим для компаний финансового сектора, так как у них понятие долга в отчетности имеет совсем иной смысл.

Неоднозначность — отрицательный EV/EBITDA не ответит на вопрос, что происходит в компании.

И числитель (когда наличных в компании больше, чем ее market cap), и знаменатель (когда убыток) в формуле расчета могут оказаться отрицательными. Более того, они оба могут оказаться отрицательными, и тогда результат окажется положительным. Пример — Сургутнефтегаз.

Если вы видите отрицательный P/E — вы знаете, что у компании убыток. Если вы видите отрицательный EV/EBITDA — вы не знаете ничего.

EV/EBITDA неприменим для оценки растущих компаний: убыток или низкая прибыль искажают восприятие реальной ценности компании.

Баффет — один из критиков показателя EBITDA, говорит, что EBITDA не учитывает амортизацию, и это неправильно.

Амортизация и резервы на модернизацию — неденежные статьи, но они не могут быть отложены на потом, или израсходованы на дивиденды: оборудование неизбежно изнашивается, и средства будут необходимы для замены или модернизации.

EBITDA не равно Денежному потоку (Cash Flow).

EBITDA игнорирует налоги и проценты по кредитам, хотя это реальные денежные затраты — как их можно не учитывать в анализе?

EBITDA не учитывает капитальные затраты — текущие, важные денежные издержки каждой компании.

EBITDA не учитывает многие аспекты бизнеса, игнорирует денежные затраты и фактически завышает денежный поток.

Использование только EBITDA, в отрыве от реального денежного потока чревато получением ложной информации.

Ключевые мультипликаторы, на которые нужно обратить внимание при оценке REIT

- Price / FFO: по сути, цена к FFO означает, сколько долларов вы платите за $1 денежного потока, от которого REIT платит дивиденды.

Можно использовать модифицированный показатель Price / adjusted FFO: это более точный «мультик», поскольку он дает представление об истинной способности REIT выплачивать дивиденды.

- Цена к стоимости чистых активов (P / NAV): стоимость чистых активов (СЧА), это разница общих активов и общих обязательств.

Другими словами, это рыночная стоимость недвижимости, принадлежащей REIT. Соотношение цены к чистой стоимости активов (P / NAV) > 1 означает, REIT торгуется с премией к своим NAV, и наоборот.

- Чистый долг / FFO — один из показателей долговой нагрузки.

Поскольку REIT традиционно имеют высокий уровень левериджа, имеет смысл отслеживать эти коэффициенты, соотнося их значения с стадией рыночного цикла.

- Коэффициент покрытия процентов (Interest Coverage Ratio).

Коэффициент, который определяет, насколько легко фонд может выплачивать процентные расходы по непогашенной задолженности. Рассчитывается путем деления чистого дохода от собственности (NPI) на процентные расходы. Значение мультипликатора более 5 — идеал.

- Рентабельность активов (ROA) vs средняя процентная ставка по займам (average interest rate on loans)

Поскольку REIT развиваются за счет долга, важно чтобы рентабельность (%) его активов превышала стоимость привлечения капитала (%). Разница между ними — это кэрри, которое генерирует REIT своим акционерам.

Как оценить эффективность компании c помощью мультипликаторов?

Чтобы определить насколько эффективно работает компания, достаточно взглянуть на ее показатели рентабельности. Эти показатели бывают разных видов, но мы рассмотрим самые основные.

ROS (Return On Sales) — рентабельность продаж. Этот показатель рассчитывается как прибыль/выручка предприятия. Он показывает сколько сколько прибыли приносит каждый рубль выручки. Т.е. если ROS составляет 20%, это значит, что на каждый полученный рубль выручки у компании осталось 20 копеек прибыли.

ROA (Return On Assets) — рентабельность активов. Рассчитывается, как прибыль / активы предприятия. Он показывает насколько эффективно работают все активы компании.

ROE (Return On Equity) — рентабельность капитала. Рассчитывается, как прибыль / собственный капитал предприятия. Он показывает, насколько эффективно генерируется прибыль за счет собственных средств компании, без учета обязательств.

Но высокий ROE не обязательно означает эффективное управление. Если компания использует большой объем заемных средств, то её ROE может быть даже очень высоким, но долговая нагрузка — прямая угроза финансовой устойчивости компании.

Это далеко не полный список всех показателей рентабельности, но логика подсчета у всех примерно одинаковая: финансовый результат делится на исходящий показатель.

Обычно, чем выше показатель, тем лучше, но, как мы уже сказали, бывают исключения.

Также стоит отметить, что сравнивать эти показатели стоит только у компаний из одной отрасли.

К примеру, в ритейле показатель чистой рентабельности всегда очень низок (примерно 2%), при этом в секторе добычи золота, он вполне может быть на уровне 30-50%. Поэтому сравнивать Магнит и Полюс по рентабельности — это не лучшая идея. То же самое относится и к остальным мультипликаторам.

Как не купить потенциального банкрота?

Перед покупкой акций компании всегда учитывайте финансовое состояние бизнеса эмитента. Особенно это касается дивидендных компаний, ведь большая долговая нагрузка усложняет выплату дивидендов.

Основные мультипликаторы, на которые нужно обращать внимание:

D/E (Debt–to–Equity) — отношение долга компании к ее капиталу. Показатель демонстрирует сколько заемных средств приходится на каждый рубль собственного капитала. Приемлемый показатель находится на уровне до 1,5х.

Current ratio (коэффициент текущей ликвидности) — рассчитывается, как оборотные активы / текущие займы. Показывает возможность компании платить по краткосрочным обязательствам (до 1 года) за счет оборотных активов.

Net debt/EBITDA (Чистый долг/EBITDA) — отношение чистого долга к EBITDA компании (прибыль до вычета процентов, налогов и амортизации). Мультипликатор условно показывает, сколько лет необходимо бизнесу, чтобы рассчитаться по своим долгам с учетом текущей прибыльности. Относительно безопасный уровень находится на отметках ниже 2х, если коэффициент превышает 3х — это уже говорит о закредитованности эмитента.

Мультипликаторы — это лишь дополнение к финансовому анализу компании. Для более детального рассмотрения стоит анализировать отчетность и отслеживать другие долговые параметры и внешние факторы.

Рентабельность активов (ROA) и продаж (ROS)

Рентабельность — показатель экономической эффективности компании. Растущее из года в год значение свидетельствует об улучшение эффективности работы менеджмента.

Одно из главных преимуществ сравнения корпораций по рентабельности — возможность почти полностью игнорировать их различия в размерах.

ROA (return on assets) – это отношение чистой прибыли к средней стоимости активов компании за период. Показывает, насколько эффективно компания использует свои активы (здания, станки, интеллектуальную собственность и т.д.).

Активы всегда равны пассивам, поэтому по сути ROA показывает отдачу на все источники капитала (собственных и заемных).

Если ROA = 10%, значит на каждый доллар стоимости активов приходится 10 центов прибыли.

Рентабельность активов следует сравнивать со средним значением по отрасли: у капиталоёмких компаний (нефтяных, коммунальных, финансовых и т.д.) значение будет куда ниже, чем у технологических.

Также можно отдельно рассчитать рентабельность внеоборотных активов (зданий, станков, машин и т.д.) и оборотных (сырья, готовой продукции и т.д.)

ROS (return on sales) — это отношение операционной прибыли к выручке компании. Показывает эффективность операционной (основной) деятельности компании.

Операционная прибыль = выручка — постоянные издержки — переменные издержки. Если ROS = 10%, значит на каждый доллар выручки приходится 10 центов операционной прибыли.

Использовать ROS стоит для сравнения компаний с одинаковыми бизнес-моделями в одном и том же секторе.

Рентабельность капитала (ROE)

ROE (return on equity) — это отношение чистой прибыли к собственному капиталу компании. Показывает эффективность работы средств акционеров. Сравнивается, как правило, с конкурентами.

Если ROE = 10%, значит на каждый доллар собственного капитала приходится 10 центов прибыли.

ROE можно соотнести с рыночной ставкой доходности, чтобы узнать, имеет ли существование компании хоть какой-то смысл.

Если ROE = 3%, а ставка по банковскому депозиту = 5%, то ведение бизнеса невыгодно. Проще распродать все активы, отдать долги и вложить средства в банк.

Подводный камень

По сути дела, инвесторы могли бы выбирать компании с самым высоким ROE. Однако всё не так просто.

Высокий ROE не обязательно означает эффективное использование акционерного капитала. Использование большого объема заемных средств также может привести к высокому ROE. Однако высокая долговая нагрузка — прямая угроза финансовой устойчивости компании, а значит — и её инвестиционной привлекательности.

Особенно важно при оценке рентабельности собственного капитала понимать текущую рыночную конъюнктуру и уровень доступности кредита.

К примеру, у компании Service Corporation International (#SCI) ROE = 23%. Это выше среднего значения по отрасли (6,5%). Однако отношение долга к акционерному капиталу (debt/equity ratio) = 2,01, что также гораздо выше среднего значения. В результате рентабельность всех активов (ROA) компании — всего 3,4%.

Как получить максимальную доходность на рынке? Коэффициенты альфа и бета

Чем выше риск, тем выше доходность. Это знают все. Однако можно ли собрать такой портфель, который будет иметь минимальный риск и максимальную доходность? И ответ: да, можно. В этом нам помогут альфа- и бета- коэффициенты. Давайте разберемся, что это такое и с чем их едят

Бета-коэффициент

Доходность широкого рынка обычно измеряется доходностью индекса. В РФ основным индексом выступает ММВБ, а в США — S&P500. Считается, что все акции в долгосрочной перспективе всегда следуют за индексом. Однако в краткосрочной перспективе бумаги могут отклоняться от индекса, то опережая его, то отставая.

Учитывая эти отклонения, У. Шарп рассчитал бета-коэффициент. Проще говоря, бета-коэффициент показывает, насколько бумага отклоняется от индекса.

- Если бета равна 1, то акция движется вместе с индексом.

- Если бета меньше 1, то бумага слабо реагирует на колебания на рынке, а значит она менее рискованная.

- Если больше 1, то это говорит о повышенном риске. К примеру, если бета-коэффициент акции — 2, то при росте индекса на 1%, бумага растет на 2%, то же самое и в обратную сторону.

Еще редко встречается отрицательная бета. Это значит, что при росте индекса актив будет падать, а при падении — расти.

Альфа-коэффициент

Всем известно, что высокая доходность равна высокому риску. Однако многие известные инвесторы часто обгоняли рынок. Значит ли это, что они просто брали на себя повышенный риск? Или это говорит о мастерстве управляющего?

Чтобы это выяснить, экономист Майкл Дженсен рассчитал альфа-коэффициент. Грубо говоря, альфа-коэффициент показывает мастерство управляющего.

При пассивном инвестировании альфа равна 0, так как никаких действий не предпринимается. Если альфа положительна, то портфель управляющего показывает доходность лучше рынка, если отрицательна — хуже.

Сегодня альфа рассчитывается не только для управляющих, но и для акций. К примеру, если альфа равна 1, то акция стабильно опережает рынок на 1%.

Таким образом, для получения максимальной доходности при минимальном риске, альфа портфеля должна иметь наиболее высокое значение, а бета — наиболее низкое. Коэффициенты можно рассчитать самостоятельно, а можно прибегнуть к специализированным сервисам, например Investing или Тинькофф Инвестиции.

Необычные мультипликаторы, о которых вы не знали

Мало кто знает, но помимо классических мультипликаторов (P/E, P/S, P/B) есть еще и специфические. Они имеют такое название, потому что применяются только для конкретных отраслей.

Их можно посмотреть либо на платных сервисах, либо в релизе самой компании, либо же рассчитать самостоятельно. Рассмотрим подробнее какие они бывают.

Каждому своё

Как мы уже сказали, у каждой отрасли есть свои спецмультипликаторы.

Так, в финансовом секторе специфическими являются показатели чистой процентной маржи или соотношение кредитов и депозитов. Для ясности: чистая процентная маржа — это разница между ставкой, под который банк выдает кредиты, и процентом, под который он сам занимает. Чем процентная маржа выше, тем эффективнее работает банк.

В ритейле — это показатели выручки на метр площади или LFL (like-for-like) продажи. Они не учитывают открытие новых магазинов, поэтому с их помощью можно оценить, насколько эффективно работают действующие.

Для интернет-компаний могут применятся количество посещений сайта или приложения, количество кликов в сутки и т.д.

В телекоммуникациях часто используется показатель годовой выручки на одного абонента.

В нефтегазовом секторе могут использоваться такие показатели, как EV/Production (стоимость компании/ежедневная добыча в баррелях) или EV/Reserves (стоимость компании/размер запасов).

Использование специфических мультипликаторов помогает лучше разобраться в бизнесе компании и учесть особенности именно её отрасли.

Однако одних мультипликаторов недостаточно для полноценного анализа компании, поэтому важно обращать внимание и на другие показатели бизнеса.

Другие cтранные мультипликаторы. Что такое Forward и LTM?

Изучая мультипликаторы компаний, вы можете заметить, что некоторые из них помечены странными обозначениями — LTM и Forward.

Что это значит?

Аббревиатура LTM расшифровывается как Last Twelve Months. Такие мультипликаторы рассчитываются на основе показателей за последние 12 месяцев.

Обозначение Forward означает, что мультипликатор рассчитан на основе прогнозов на текущий или следующий год. Такие мультипликаторы называют форвардными.

Как рассчитать LTM и Forward?

Для примера возьмем мультипликатор P/E. В качестве P в нем всегда берется текущая капитализация компании, а значение E (чистой прибыли) зависит от метода расчета.

▪️ Стандартный метод. За величину E берется размер чистой прибыли, полученной компанией за финансовый год.

Например, капитализация компании равна 100 млрд руб., а ее чистая прибыль за 2020 год составила 10 млрд руб. Тогда P/E равен: 100 млрд / 10 млрд = 10.

▪️ Метод LTM. Для расчета E нам потребуются данные о чистой прибыли компании за последние 12 месяцев (то есть за 4 квартала).

Сейчас 3 квартал 2021 года. Допустим, у нас есть отчеты за 1-й и 2-й кварталы этого года. Тогда для расчета E мы сложим чистую прибыль за 1-2 кварталы 2021 года и 3-4 кварталы 2020 года.

Подставив полученное значение E в формулу P/E, мы и получим P/E LTM.

▪️ Форвардный метод. В качестве Е берем прогноз по чистой прибыли компании.

Например, прогноз аналитиков говорит, что чистая прибыль нашей компании по итогам года составит 20 млрд руб. Тогда ее форвардный P/E будет равен: 100 млрд / 20 млрд = 5

Методами LTM и Forward можно рассчитать и другие мультипликаторы.

Показатель EPS: сколько денег вам даст владение акцией?

Продолжаем изучать тему фундаментального анализа! И вновь поговорим о показателях.

Наша сегодняшняя тема – EPS, расшифровывается как «Earnings Per Share», или «Прибыль на акцию». EPS = чистая прибыль / количество акций.

Отдельно выделяют Diluted, или Разводненный EPS. Для расчёта этого показателя берут средневзвешенное количество акций за анализируемый период. Это делает его более точным.

Как работает EPS? Рассмотрим на примере

Компания заработала $100 000 прибыли за год. У неё выпущено 100 000 акций. EPS = $1. Много это или мало? Как понять?

Для начала посчитаем, сколько это в процентах от стоимости акции. Если акция стоит $10, то $1 — это 10%. Ваша доходность по этой акции составит 10% в год. Данный показатель мы сравниваем с показателями похожих компаний из этой же отрасли и выбираем ту, у которой он больше. Чем выше показатель, тем больше денег заработают акционеры этой компании.

Если компания проводит дополнительное размещение акций или SPO, то её EPS снижается, так как увеличивается число акций в обороте. Соответственно, акционеры начинают зарабатывать меньше, цена бумаг падает. Если же компания проводит обратный выкуп акций, то EPS, наоборот, растет. А значит, будет расти и цена акций.

Интерпретировать EPS можно, анализируя его рост в течение последних лет. Например, в «Тинькофф Инвестициях» под показателем EPS есть показатель “Рост EPS”: средний рост прибыли на акцию за последние 5 лет. Если он равен 10%, значит, EPS росла в среднем на 10% в год последние 5 лет. Чем выше темпы роста, тем лучше.

Бывает, что EPS растет быстрее или медленнее, чем прибыль компании. Это происходит из-за снижения/увеличения числа акций в обращении. Зачастую рост EPS говорит даже больше, чем сам объём прибыли.

Вот такой простой и информативный показатель, которым очень легко пользоваться!