МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

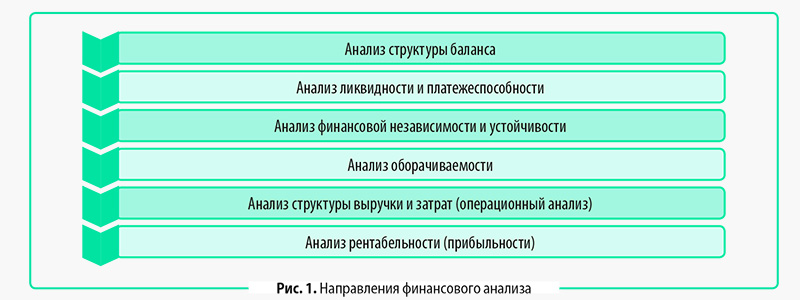

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.

НАЗНАЧЕНИЕ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Главное назначение показателей рентабельности — оценить эффективность использования менеджментом различных видов ресурсов, активов и капитала предприятия.

Исходя из этого, все показатели рентабельности являются относительными и определяются по общей схеме: рассчитывают соотношение разных видов прибыли (валовой, операционной, прибыли до налогообложения, чистой) к разным видам сформировавших ее потоков или к активам (капиталу), использованным для получения этой прибыли.

ОБРАТИТЕ ВНИМАНИЕ!

Показатели рентабельности — это индикаторы эффективности управления предприятием. Они показывают, какую величину прибыли смогли получить менеджеры компании при использовании определенной величины ресурсов или активов (капитала).

Чтобы избежать путаницы, отметим следующее: когда речь идет об оценке результатов только операционной деятельности предприятия, в профессиональной литературе отдельные показатели рентабельности часто называют показателями прибыльности. Уточним этот вопрос.

Все показатели рентабельности целесообразно разделить на два блока:

1) рентабельность продаж — показатели, характеризующие эффективность только основной (операционной) деятельности предприятия;

2) рентабельность активов (капитала) — показатели, характеризующие эффективность использования определенного вида актива (капитала) предприятия в целом.

Таким образом, когда используют термин «показатели прибыльности», речь идет, по сути, о показателях рентабельности продаж. В статье будем использовать термин «рентабельность продаж».

В международной практике аналогом показателей рентабельности является группа показателей, название которых начинается словом «return on», что буквально означает «отдача от». Например: «return on assets» (рентабельность активов) или «return on equity» (рентабельность собственного капитала). В статье в дополнение к российскому термину показателя будем приводить и международный термин.

ИНФОРМАЦИОННАЯ БАЗА ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

В качестве информационной базы для расчета показателей рентабельности выступают два финансовых отчета:

• Бухгалтерский (управленческий) баланс (далее — форма № 1, ф. 1);

• Отчет о финансовых результатах (отчет о прибылях и убытках) (далее — форма № 2, ф. 2).

Рассмотрим показатели этих отчетов, необходимые для расчета показателей рентабельности.

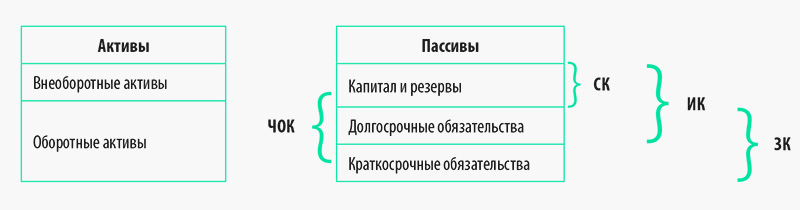

Структуру Бухгалтерского (управленческого) баланса, то есть состав и взаимосвязь его различных частей, можно представить в виде схемы:

Пояснения к схеме:

ЧОК — чистый оборотный капитал (net working capital) (оборотные активы за вычетом краткосрочных обязательств);

СК — собственный капитал (equity) (итого раздела 3 «Капитал и резервы» формы № 1);

ИК — инвестиционный капитал (invested capital) (собственный капитал плюс долгосрочные обязательства);

ЗК — заемный капитал (liabilities) (долгосрочные обязательства плюс краткосрочные обязательства).

ПРИМЕР 1

Рассмотрим консолидированный Бухгалтерский баланс группы компаний «Своя пекарня» (табл. 1) и рассчитаем показатели, характеризующие структуру капитала. Используем также консолидированный Отчет о финансовых результатах данной группы компаний (табл. 2).

|

Таблица 1. Бухгалтерский баланс, тыс. руб. |

||||

|

Статья баланса |

Код строки |

На 31.12.2020 |

На 31.12.2019 |

На 31.12.2018 |

|

Активы |

||||

|

Внеоборотные активы |

1100 |

174 |

424 |

664 |

|

Основные средства |

1150 |

174 |

424 |

664 |

|

Оборотные активы |

1200 |

57 934 |

168 376 |

185 706 |

|

Запасы |

1210 |

15 206 |

79 226 |

93 906 |

|

Дебиторская задолженность |

1230 |

26 502 |

88 118 |

89 898 |

|

Денежные средства |

1250 |

16 226 |

1032 |

1902 |

|

Баланс |

1600 |

58 108 |

168 800 |

186 370 |

|

Пассивы |

||||

|

Капитал и резервы |

1300 |

46 019 |

20 376 |

5262 |

|

Уставной капитал |

1310 |

300 |

300 |

300 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

45 719 |

20 076 |

4962 |

|

Долгосрочные обязательства |

1400 |

10 000 |

10 000 |

0 |

|

Заемные средства |

1410 |

10 000 |

10 000 |

0 |

|

Краткосрочные обязательства |

1500 |

2089 |

138 424 |

181 108 |

|

Заемные средства |

1510 |

0 |

7000 |

10 000 |

|

Кредиторская задолженность |

1520 |

2089 |

131 424 |

171 108 |

|

Баланс |

1700 |

58 108 |

168 800 |

186 370 |

|

Показатели структуры капитала |

||||

|

Чистый оборотный капитал (стр. 1200 – стр. 1500) |

ЧОК |

55 845 |

29 952 |

4598 |

|

Собственный капитал (стр. 1300) |

СК |

46 019 |

20 376 |

5262 |

|

Инвестиционный капитал (стр. 1300 + стр. 1400) |

ИК |

56 019 |

30 376 |

5262 |

|

Заемный капитал (стр. 1400 + стр. 1500) |

ЗК |

12 089 |

148 424 |

181 108 |

|

Таблица 2. Отчет о финансовых результатах, тыс. руб. |

|||

|

Статья отчета |

Код строки |

2020 г. |

2019 г. |

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Сырье |

–214 942 |

–208 436 |

|

|

Оплата труда производственного персонала |

–34 082 |

–34 076 |

|

|

Амортизация оборудования |

–2104 |

–3130 |

|

|

Затраты на доставку |

–2202 |

–1966 |

|

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Коммерческие расходы |

2210 |

–9994 |

–6944 |

|

Управленческие расходы |

2220 |

–1182 |

–2000 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Проценты к уплате |

2330 |

–700 |

–300 |

|

Доходы от прочей деятельности |

2340 |

19 451 |

8914 |

|

Прочие расходы |

2350 |

–2000 |

–1996 |

|

Прибыль (убыток) до налогообложения |

2300 |

43 093 |

32 032 |

|

Единый налог* |

2460 |

–17 450 |

–16 918 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

* Группа компаний находится на специальном режиме налогообложения, поэтому вместо строки «Текущий налог на прибыль» (2411) здесь указывают сумму единого налога к уплате.

Изучим показатели Отчета о финансовых результатах, необходимые для расчета показателей рентабельности:

• выручка от основной деятельности (sales) — величина произведенной и реализованной (отгруженной) продукции (оказанных услуг, выполненных работ) основного вида деятельности, рассчитанная по методу начисления, без учета косвенных налогов (НДС, акцизов и таможенных пошлин);

• себестоимость продаж (cost of sales) — включает все расходы, связанные с получением выручки от основной деятельности. В себестоимости продаж учитывают как прямые расходы (материальные затраты, оплата труда и страховые взносы производственного персонала), так и отдельные косвенные расходы (например, общепроизводственные расходы и амортизация);

• валовая прибыль (gross profit) — величина прибыли от основной деятельности без учета косвенных управленческих и коммерческих расходов;

• прибыль от продаж или операционная прибыль (operating profit или EBIT), — показывает финансовый результат от операционной деятельности, то есть от всех обычных хозяйственных операций;

• прибыль до налогообложения (EBT) — показывает итоговую величину прибыли от всех видов деятельности предприятия (основной и прочей), а также от финансовых операций до уплаты конкретного налога из прибыли в зависимости от применяемой системы налогообложения;

• чистая прибыль (net profit) — главный показатель, характеризующий финансовый результат деятельности предприятия (разница всех доходов и расходов компании за определенный период).

Кроме рассмотренных показателей, характеризующих финансовые результаты деятельности предприятия, можно применять и другие, например EBITDA.

Показатель EBITDA — прибыль от основной деятельности до уплаты процентов, налогов и амортизации. Значение данного показателя можно рассчитывать несколькими способами. Один из способов — суммирование прибыли от продаж (стр. 2200) и величины начисленной амортизации.

Обычно показатель EBITDA применяют для финансового анализа внешние пользователи (инвесторы, банки, другие кредиторы).

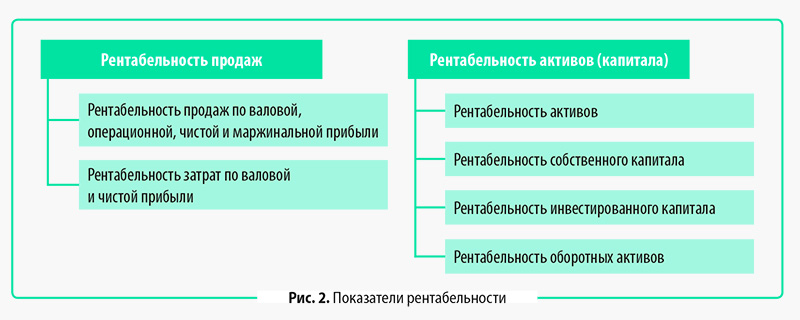

СОСТАВ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Как было сказано ранее, показатели рентабельности традиционно делят на два блока: рентабельность продаж и рентабельность активов (капитала). Каждый из них включает наборы своих показателей (рис. 2).

Рассмотрим цели анализа и порядок расчета каждого из показателей рентабельности.

Показатели рентабельности продаж

Рентабельность продаж по валовой, операционной, чистой и маржинальной прибыли

Цель анализа рентабельности продаж — оценить эффективность операционной деятельности предприятия (операционную эффективность), то есть определить долю прибыли в каждом рубле дохода от основной деятельности.

Рентабельность продаж рассчитывается как соотношение прибыли к выручке от основной деятельности, полученных в одном периоде. В качестве прибыли применяют разные ее виды: валовая, операционная, чистая (зависит от целей анализа и отраслевой специфики деятельности компании).

Рентабельность продаж рассчитывают по формуле:

РП = ЧП / В,

где РП — рентабельность продаж по чистой прибыли (net profit margin);

ЧП — чистая прибыль (стр. 2400 ф. 2);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Важный момент: если в числителе используется показатель не чистой, а валовой прибыли, применяют международный термин gross profit margin, если операционной — operating profit margin. В любом случае все данные берут из Отчета о финансовых результатах.

Существует еще один вид прибыли — маржинальная прибыль. В Отчете о финансовых результатах, составленном как по российским, так и международным стандартам, этот показатель не указывают, так как нет показателей деления затрат на переменные и постоянные. Ведь маржинальная прибыль рассчитывается как разность между выручкой от основной деятельности и переменными затратами.

Таким образом, по открытой финансовой отчетности невозможно рассчитать рентабельность продаж по маржинальной прибыли. Однако этот показатель имеет большое значение, поскольку позволяет определить границы безубыточности деятельности. Маржинальная прибыль — это своего рода резерв для покрытия постоянных расходов.

Рассчитать рентабельность продаж по маржинальной прибыли (РПМП) можно по данным управленческой отчетности (отчета о прибылях и убытках) по формуле:

РПМП = МП / В,

где МП — маржинальная прибыль (управленческий отчет о прибылях и убытках);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Анализ рентабельности продаж по маржинальной прибыли важно проводить в разрезе аналитик (например, номенклатуре, видам номенклатуры), так как разные виды продукции (товаров) будут иметь совершенно разные показатели рентабельности продаж.

Рентабельность затрат по валовой и чистой прибыли

Цель анализа рентабельности затрат — оценить эффективность производственной деятельности предприятия, то есть определить долю прибыли в каждом рубле затрат на производство продукции.

Рентабельность затрат рассчитывается как соотношение прибыли к себестоимости продаж, полученных в одном периоде. В качестве прибыли можно применять валовую или чистую прибыль. Формула расчета:

Рз = ЧП / Сп,

где Рз — рентабельность затрат по чистой прибыли (или по валовой прибыли);

ЧП — чистая прибыль (стр. 2400 ф. 2) (или ВП — валовая прибыль (стр. 2100 ф. 2));

Сп — себестоимость продаж (стр. 2120 ф. 2).

Показатели рентабельности активов (капитала)

Рентабельность активов

Показатель рентабельности активов (return on assets, ROA) содержит информацию о том, насколько эффективно использует менеджмент все активы предприятия. Это один из ключевых показателей оценки рентабельности деятельности всего предприятия.

Рентабельность активов (РА) рассчитывается как соотношение чистой прибыли за период к среднему уровню активов предприятия по формуле:

РА = ЧП / ((Ана начало периода + Ана конец периода) / 2),

где ЧП — чистая прибыль (стр. 2400 ф. 2);

А — активы (стр. 1600 ф. 1).

Показатель рентабельности активов часто используют для сравнения нескольких предприятий при выборе объекта для инвестиций, так как он характеризует эффективность деятельности всего предприятия.

Рентабельность собственного капитала

Показатель рентабельности собственного капитала (return on equity, ROE) отражает эффективность использования собственных источников финансирования предприятия. Другими словами, он показывает прибыль, которую получают собственники компании.

Рентабельность собственного капитала (РСК) рассчитывают как отношение чистой прибыли за период к среднему уровню собственного капитала по формуле:

РСК = ЧП / ((СКна начало периода + СКна конец периода) / 2),

где РСК — рентабельность собственного капитала;

ЧП — чистая прибыль (стр. 2400 ф. 2);

СК — собственный капитал (стр. 1300 ф. 1).

Рентабельность инвестированного капитала

Цель анализа рентабельности инвестированного капитала (return on invested capital, ROI) — определить эффективность использования всех инвестиций (собственных и заемных) в конкретное предприятие.

Рентабельность инвестированного капитала (РИК) рассчитывают как соотношение операционной прибыли (EBIT) за период к среднему уровню инвестированного капитала по формуле:

РИК = ОП / ((ИКна начало периода + ИКна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ИК — инвестированный капитал (стр. 1300, 1400 ф. 1).

Рентабельность оборотных активов

Показатель рентабельности оборотных активов (return on working assets) используют для оценки способности предприятия получать прибыль от ведения обычных хозяйственных операций.

Оборотные средства являются частью активов, которые непосредственно и постоянно используют в процессе операционной деятельности предприятия, поэтому при оценке эффективности их использования сопоставляют операционную прибыль со средним значением оборотных активов за один период.

Рентабельность оборотных активов (РОА) рассчитывают по формуле:

РОА = ОП / ((ОАна начало периода + ОАна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ОА — оборотные активы (стр. 1200 ф. 1).

Приведенные показатели рентабельности — это стандартный набор показателей (коэффициентов), рассчитываемых как менеджерами предприятий, так и внешними пользователями по данным открытой финансовой отчетности (баланса и отчета о финансовых результатах).

Для более глубокого анализа в дополнение к показателям рентабельности руководство предприятия может применять показатели эффективности использования основных средств (фондоотдача), материальных ресурсов (материалоотдача и др.), рассчитываемых на основе данных управленческого учета.

ПРИМЕР 2

Используем данные консолидированных финансовых отчетов, приведенные в табл. 1, 2, и рассчитаем показатели рентабельности группы компаний «Своя пекарня» (табл. 3).

|

Таблица 3. Показатели рентабельности группы компаний, тыс. руб. |

|||

|

Показатель |

Код строки |

2020 г. |

2019 г. |

|

Показатели рентабельности продаж |

|||

|

Рентабельность продаж (РП), % |

|||

|

по валовой прибыли |

12,9 |

12,2 |

|

|

по операционной прибыли |

9,1 |

9,0 |

|

|

по чистой прибыли |

8,8 |

5,4 |

|

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Рентабельность затрат (РЗ), % |

|||

|

по валовой прибыли |

14,8 |

13,9 |

|

|

по чистой прибыли |

10,1 |

6,1 |

|

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Показатели рентабельности активов (капитала) |

|||

|

Рентабельность активов (РА), % |

22,6 |

8,5 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Активы на начало периода |

1600 |

168 800 |

186 370 |

|

Активы на конец периода |

1600 |

58 108 |

168 800 |

|

Рентабельность собственного капитала (РСК), % |

77,2 |

117,9 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Рентабельность инвестированного капитала (РИК), % |

61,0 |

142,6 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Долгосрочные обязательства на начало периода |

1400 |

10 000 |

0 |

|

Долгосрочные обязательства на конец периода |

1400 |

10 000 |

10 000 |

|

Рентабельность оборотных активов (РОА), % |

23,3 |

14,4 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Оборотные активы на начало периода |

1200 |

168 376 |

185 706 |

|

Оборотные активы на конец периода |

1200 |

57 934 |

168 376 |

Как видим, показатели рентабельности продаж, характеризующие эффективность основной (операционной) деятельности предприятия, отражают положительную динамику: операционная эффективность компании в рассматриваемом периоде выросла.

Такой же позитивный вывод можно сделать об эффективности производственной деятельности, так как рентабельность затрат в рассматриваемом периоде увеличилась.

Показатели рентабельности активов и капитала отражают достаточно высокий уровень эффективности деятельности предприятия в рассматриваемом периоде. Рентабельность всех активов и рентабельность оборотных активов показывают значительный рост.

Это связано с тем, что при тенденции снижения величины стоимости среднегодовых активов, в том числе оборотных активов, величина операционной и чистой прибыли увеличивается.

Такая динамика свидетельствует о повышении эффективности деятельности предприятия, несмотря на то что показатели рентабельности собственного и инвестиционного капитала за рассматриваемый период показывают снижение.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

ФНС России систематически анализирует показатели рентабельности предприятий. Дело в том, что отечественные налоговые органы используют риск-ориентированный подход для осуществления мероприятий налогового контроля, в частности, выездной налоговой проверки. Это означает, что выездные налоговые проверки проводят, когда данные финансовой и налоговой отчетности сигнализируют о возможных нарушениях.

Один из критериев, который анализирует налоговая служба, — показатель рентабельности предприятий по данным двух документов — Бухгалтерского баланса и Отчета о финансовых результатах. Если показатель рентабельности компании по данным финансовой отчетности значительно отличается от среднеотраслевого значения, это повышает риск фискальной проверки.

Учитывая сказанное, предприятиям целесообразно:

- знать методику расчета показателей рентабельности, применяемую налоговыми органами России;

- ежегодно рассчитывать уровень рентабельности и сравнивать его со среднеотраслевыми значениями для оценки налоговых рисков и их снижения.

Налоговые органы рассчитывают два показателя рентабельности:

- рентабельность проданных товаров, продукции (работ, услуг);

- рентабельность активов.

Применяемая налоговой службой методика расчета этих показателей отличается от общепринятой.

Рентабельность проданных товаров, продукции (работ, услуг)

Рентабельность проданных товаров, продукции (работ, услуг) (далее — рентабельность продукции) — это соотношение прибыли от продажи товаров (продукции, работ, услуг) и себестоимости проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Формула расчета выглядит так:

Рпр = ОП / (Сп + КР + УР),

где Рпр — рентабельность продукции;

ОП — операционная прибыль (стр. 2200 ф. 2);

Сп — себестоимость продаж (стр. 2120 ф. 2);

КР — коммерческие расходы (стр. 2210 ф. 2);

УР — управленческие расходы (стр. 2210 ф. 2).

Рентабельность активов

Рентабельность активов рассчитывается как соотношение прибыли от продажи товаров (продукции, работ, услуг) и стоимости активов предприятия в среднегодовом значении. Для расчета используют следующую формулу:

РА = ОП / ((Ана начало периода + Ана конец периода) / 2),

где РА — рентабельность активов;

ОП — операционная прибыль (стр. 2200 ф. 2);

А — активы (стр. 1600 ф. 1).

Ежегодно на официальном сайте ФНС России публикуются обновленные среднеотраслевые значения показателей рентабельности за предыдущий год. Для примера приведем выборочные данные за 2020 г. (табл. 4).

|

Таблица 4. Среднеотраслевые значения показателей рентабельности за 2020 г. (выборочно) |

||

|

Вид экономической деятельности (согласно ОКВЭД-2) |

Рентабельность проданных товаров, продукции (работ, услуг), % |

Рентабельность активов, % |

|

Всего |

9,9 |

4,5 |

|

сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

22,9 |

8,5 |

|

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

20,8 |

7,8 |

|

рыболовство и рыбоводство |

52,2 |

15,6 |

|

добыча полезных ископаемых |

23,0 |

8,3 |

|

добыча сырой нефти и природного газа |

19,8 |

9,6 |

|

добыча металлических руд |

81,4 |

27,9 |

|

добыча прочих полезных ископаемых |

32,8 |

6,6 |

|

обрабатывающие производства |

12,2 |

5,8 |

|

производство пищевых продуктов |

9,5 |

8,7 |

ПРИМЕР 3

Сравним показатели рентабельности группы компаний «Своя пекарня» со среднеотраслевыми значениями (табл. 5) и оценим налоговые риски, учитывая, что вид экономической деятельности компании — производство пищевых продуктов.

|

Таблица 5. Сравнение показателей рентабельности со среднеотраслевыми значениями |

||||

|

Показатель |

Код строки |

Данные предприятия |

Среднеотраслевое значение |

Отклонение |

|

Рентабельность продукции (Рпр), % |

10,0 |

9,5 |

0,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Себестоимость продаж, руб. |

2120 |

253 330 |

х |

х |

|

Коммерческие расходы, руб. |

2210 |

9994 |

х |

х |

|

Управленческие расходы, руб. |

2220 |

1182 |

х |

х |

|

Рентабельность активов (РА), % |

23,2 |

8,7 |

14,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Активы на начало периода, руб. |

1600 |

168 800 |

х |

х |

|

Активы на конец периода, руб. |

1600 |

58 108 |

х |

х |

Согласно данным табл. 5 рентабельность продукции и рентабельность активов рассматриваемой группы компаний выше среднеотраслевых показателей. Это означает, что у нее отсутствуют налоговые риски, так как риски возникают, если показатели рентабельности ниже среднеотраслевых значений на 10 % и более.

ЗАКЛЮЧЕНИЕ

Существует две группы показателей рентабельности:

• рентабельность продаж;

• рентабельность активов и капитала.

Назначение расчета показателей первой группы — оценить эффективность основной (операционной) деятельности.

Назначение второй группы показателей шире — оценка эффективности всей деятельности предприятия в целом.

Все показатели рентабельности направлены на анализ эффективности управления предприятием, то есть оценку эффективности использования менеджментом имеющихся у компании ресурсов, активов и капитала.

Статья опубликована в журнале «Планово-экономический отдел» № 10, 2021.

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Федотова М.Ю.

1

Тагирова О.А.

1

1 ФГБОУ ВПО «Пензенская ГСХА»

Проанализировано состояние источников финансирования завода и сделан вывод об увеличении общей суммы источников финансирования. Благоприятным моментом можно считать увеличение собственного капитала организации, это происходило из-за роста нераспределенной прибыли. Но произошел резкий рост краткосрочных заемных средств. Показатели эффективности использования источников финансирования организации недостаточно высоки. Для выявления зависимости между величиной заемных средств, кредиторской задолженностью и чистой прибылью был проведен корреляционный анализ, который показал, что повышение совокупного заемного капитала или кредиторской задолженности влечет за собой снижение чистой прибыли. Была выбрана оптимальная структура капитала и даны рекомендации по совершенствованию стратегии самофинансирования и заемного финансирования организации.

источники финансирования

собственный капитал

заемный капитал

финансовая устойчивость

оптимальная структура

1. Зарук Н.Ф., Тагирова О.А., Гришин Г.Е. Прогнозирование источников финансирования инвестиционной деятельности сельскохозяйственных организаций Пензенской области // Нива Поволжья. – 2012. — №4(25). – С. 94-101.

2. Тагирова О.А. Влияние структуры источников финансирования на финансовые результаты деятельности сельскохозяйственных организаций // Бухгалтерский учет, аудит и налогообложение: проблемы и перспективы. Всероссийская научно-практическая конференция – Пенза, 2013. – С.193-195.

3. Тагирова О.А. Определение оптимальной структуры источников финансирования // Материали за 8-а международна практична конференция, «Динамиката на съвременната наука». – 2012. – Том 3. Икономики. – София. «Бял ГРАД-БГ» ООД – 64 с. – С. 49-51.

4. Федотова М.Ю. Влияние цены и структуры капитала на финансовое состояние организации // Бухгалтерский учет, аудит и налоги: основы, теория, практика: сборник материалов VI Всероссийской научно-практической конференции. – Пенза: РИО ПГСХА, 2009 – С. 176-179.

5. Федотова М.Ю. Финансовая устойчивость и платежеспособность организации // Основные направления повышения эффективности экономики, управления и качества подготовки специалистов: сборник статей X Международной научно-практической конференции. – Пенза: ПДЗ, 2013 – С. 71-75.

6. Федотова М.Ю. Эффективное управление кредиторской задолженностью в организации// Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы: сборник статей II Всероссийской научно-практической конференции / МНИЦ ПГСХА. – Пенза: РИО ПГСХА, 2014 – С. 143-146.

7. Федотова М.Ю., Карамышева Е.М. Оптимизация структуры источников финансирования деятельности организации // Управление реформированием социально-экономического развития предприятий, отраслей, регионов: сборник научных статей V Международной научно-практической конференции студентов, аспирантов и преподавателей. – Пенза: Изд-во ПГУ, 2014. – С. 161-166.

8. Федотова М.Ю., Карамышева Е.М. Управление источниками финансирования деятельности организации // Управление реформированием социально-экономического развития предприятий, отраслей, регионов: сборник научных статей IV Международной научно-практической конференции. – Пенза: Пензенский филиал Финансового университета, ИП Тугушев С.Ю., 2013 – С. 223-226.

9. Федотова М.Ю., Шляпина А.В. Управление дебиторской и кредиторской задолженностью // Управление реформированием социально-экономического развития предприятий, отраслей, регионов: сборник научных статей II Всероссийской научно-практической конференции. – Пенза: ВЗФЭИ, 2012 – С. 140-143.

В процессе управления предприятием любое решение всегда связано с необходимостью его обеспечения соответствующими финансовыми ресурсами. Несмотря на то что предприятие обладает некоторой суммой собственного капитала и в результате проведения текущих операций воспроизводит тот или иной объем денежных средств, их совокупная величина часто оказывается недостаточна для расширения хозяйственной деятельности, осуществления инвестиционных проектов и других действий. В этой связи управление источниками денежных ресурсов и их эффективное использование является одной из важнейших функций финансового менеджмента [2, 4].

Целью исследования является оценка и разработка рекомендаций по совершенствованию системы управления источниками финансирования хозяйственной деятельности организации.

ОАО «Завод Электротех», который является производителем светотехники в широком ассортименте от бытовых до уличных и промышленных светильников, предлагает потребителям широкий спектр услуг в области рекламной поддержки, товарного кредитования, транспортно-логистического обслуживания. В настоящее время ОАО « Завод Электротех» производит ежемесячно свыше 250 тысяч изделий.

В ОАО «Завод Электротех» не все коэффициенты финансовой устойчивости соответствуют нормативным значениям, а некоторые из них ухудшили свое значение к концу 2013 г. Это свидетельствует о снижении финансовой устойчивости и о значительной финансовой зависимости организации от внешних источников финансирования (таблица 1).

Таблица 1 – Основные показатели финансовой устойчивости ОАО «Завод Электротех»

|

Показатель |

Значение показателя |

Изменение показателя |

|||

|

2011 г. |

2012 г. |

2013 г. |

2011 г.-2012 г. |

2012 г.-2013 г. |

|

|

Коэффициент автономии |

0,361 |

0,319 |

0,223 |

-0,042 |

-0,097 |

|

Коэффициент финансового левериджа |

1,767 |

2,131 |

3,489 |

0,365 |

1,358 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,314 |

0,279 |

0,169 |

-0,036 |

-0,110 |

|

Индекс постоянного актива |

0,190 |

0,177 |

0,292 |

-0,014 |

0,116 |

|

Коэффициент покрытия инвестиций |

0,538 |

0,489 |

0,404 |

-0,050 |

-0,085 |

|

Коэффициент маневренности собственного капитала |

0,810 |

0,823 |

0,708 |

0,014 |

-0,116 |

|

Коэффициент мобильности имущества |

0,931 |

0,944 |

0,935 |

0,012 |

-0,009 |

|

Коэффициент мобильности оборотных средств |

0,003 |

0,0001 |

0,027 |

-0,002 |

0,026 |

|

Коэффициент обеспеченности запасов |

0,696 |

0,534 |

0,323 |

-0,161 |

-0,211 |

|

Коэффициент краткосрочной задолженности |

0,723 |

0,751 |

0,767 |

0,028 |

0,016 |

В целом, совокупность источников финансирования ОАО «Завод Электротех» увеличивалась. Благоприятными можно считать увеличение собственного капитала организации из года в год, это происходило из-за роста нераспределенной прибыли. Также следует отметить рост долгосрочных обязательств (ввиду роста заемных средств). Фактом, который можно расценить как негативный, является резкий рост, как в динамике, так и в структуре по отношению к валюте баланса краткосрочных заемных средств. Это приводит к повышенным рискам деятельности, и усилению финансовой неустойчивости (таблица 2).

Структура капитала ОАО «Завод Электротех» не оптимальна. Из года в год в структуре источников финансирования собственный капитал занимает незначительную долю, а краткосрочные обязательства, напротив, доминируют и занимают половину всей совокупности капитала организации.

Таблица 2 – Структурный анализ пассивов ОАО «Завод Электротех»

|

Показатель |

Значение, тыс. руб. |

Структура пассивов, % |

||||

|

2011 г. |

2012 г. |

2013 г. |

2011 г. |

2012 г. |

2013 г. |

|

|

КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

10000 |

10000 |

10000 |

7,26 |

6,11 |

3,84 |

|

Переоценка внеоборотных активов |

2006 |

2006 |

2006 |

1,46 |

1,22 |

0,77 |

|

Нераспределенная прибыль |

37756 |

40298 |

45955 |

27,42 |

24,61 |

17,66 |

|

Итого по разделу III |

49762 |

52304 |

57961 |

36,14 |

31,94 |

22,28 |

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

23774 |

26774 |

45175 |

17,27 |

16,35 |

17,36 |

|

Отложенные налоговые обязательства |

557 |

940 |

1970 |

0,40 |

0,57 |

0,76 |

|

Итого по разделу IV |

24331 |

27714 |

47145 |

17,67 |

16,92 |

18,12 |

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1889 |

20046 |

64436 |

1,37 |

12,24 |

24,76 |

|

Кредиторская задолженность |

61692 |

63712 |

90656 |

44,81 |

38,90 |

34,84 |

|

Итого по разделу V |

63518 |

83758 |

155092 |

46,14 |

51,14 |

59,61 |

|

БАЛАНС |

137674 |

163776 |

260198 |

100 |

100 |

100 |

Проблема оценки эффективности использования собственного капитала является очень актуальной для российской действительности. Собственный капитал характеризует ту долю имущества предприятия, которая принадлежит ему на праве собственности. Та часть активов, которая обеспечена этими средствами, называется чистые активы. Собственные источники не только нерационально и неэффективно используются, но зачастую просто выводятся из оборота для личных нужд владельца бизнеса. Также особое внимание стоит уделять политике заимствования, здесь при принятии решения о привлечении дополнительных средств извне, финансовому менеджеру следует четко оценивать, какой эффект будет получен в итоге. Исходя из этого следует, что для успешного роста на рынке, развития предприятия, усиления заинтересованности персонала в конечном результате следует вести грамотную политику управления собственными и заемными средствами, принимать обоснованные и взвешенные решения, касающиеся использования ресурсов предприятия [5].

Одним из основных методов оценки эффективности использования ресурсов является коэффициентный метод. Данный метод удобен для расчетов и прост.

В таблице 3 представлены показатели эффективности использования источников финансирования деятельности ОАО «Завод Электротех».

Таблица 3 – Показатели эффективности использования источников финансирования ОАО «Завод Электротех»

|

Показатели |

2011 г. |

2012 г. |

2013 г |

|

Коэффициент поступления собственного капитала |

0,172 |

0,049 |

0,098 |

|

Коэффициент поступления заемного капитала |

0,07 |

0,21 |

0,45 |

|

Оборачиваемость собственного капитала (в об.) |

7,48 |

8,49 |

8,76 |

|

в днях |

48 |

42 |

41 |

|

Оборачиваемость инвестиционного капитала (в об.) |

4,6 |

5,4 |

4,6 |

|

в днях |

78 |

67 |

78 |

|

Оборачиваемость кредиторской задолженности (в об.) |

5,46 |

6,9 |

6,25 |

|

в днях |

66 |

52 |

57 |

|

Оборачиваемость заемного капитала (в об.) |

3,75 |

4,34 |

3,08 |

|

в днях |

96 |

83 |

117 |

|

Коэффициент собственного капитала |

0,36 |

0,32 |

0,22 |

|

Коэффициент заемного капитала |

0,64 |

0,68 |

0,78 |

|

Коэффициент соотношения заемного капитала к собственному |

1,77 |

2,13 |

3,49 |

Доля новых источников финансирования предприятия очень мала, причем в 2012 г. по сравнению с 2011 г. данный показатель значительно снизился с 17% до 5%. Однако к 2013 году данный показатель несколько увеличился и составил 0,098, или 9,8%. Это свидетельствует об улучшении эффективности работы предприятия, что привело к росту доли новых собственных средств. Также отметим, что данный показатель всегда положителен, а, значит, присутствует тенденция к росту собственных средств (за счет нераспределенной прибыли).

Объем вновь поступивших заемных средств из года в год увеличивается. Если в 2011 г. коэффициент поступления заемного капитала составлял 7%, в 2012 году – 21%, то к 2013 году данный показатель увеличился до 45 %. Это означает, что ОАО «Завод Электротех» из года в год пользуется заемными средствами во все возрастающих масштабах. При применении такой политики следует рассчитывать показатель финансовой независимости и следить за его значением в целях обеспечения финансовой устойчивости.

Оборачиваемость собственного капитала увеличивается, что свидетельствует о повышении эффективности работы собственного капитала.

Несмотря на то, что по сравнению с 2011 г. оборачиваемость инвестиционного капитала в 2012 г. увеличилась, к 2013 г. она вновь снизилась до значения 2011 г., что свидетельствует о снижении эффективности использования инвестиционного капитала, и следовательно, снижении деловой активности предприятия.

В 2011 г. кредиторская задолженность не оплачена более двух месяцев, к 2012 г. данный показатель снизился и составил 52 дня, что означает повышение оборачиваемости. Это благоприятно с точки зрения кредиторов организации, однако, для организации наличие кредиторской задолженности наряду с рисками имеет и положительные моменты, ведь данный факт свидетельствует о существовании условно бесплатных источников финансирования. К 2013 г. оборачиваемость кредиторской задолженности увеличилась на 5 дней и составила 57 дней.

Для объективной оценки данного показателя следует сравнить его с коэффициентом оборачиваемости дебиторской задолженности. В 2011 г. он составил 5,19, в 2012 г. – 6,31, в 2013 г. – 5,74. Исходя из данных значений мы видим, что из года в год показатели оборачиваемости кредиторской задолженности выше показателей оборачиваемости дебиторской задолженности, что является неблагоприятной для предприятия ситуацией. Для выхода из сложившейся ситуации предприятию следует проводить более жесткую политику требования платежей от покупателей и заказчиков или увеличивать сроки погашения за приобретенные товары и услуги.

Рассчитав коэффициент оборачиваемости заемного капитала, сделан вывод о достаточно низком его значении, что может свидетельствовать о низком уровне продаж или высоких затратах на производство продукции. Исходя из этого предприятию следует проводить мониторинг цен на сырье и материалы, выбирать поставщиков полуфабрикатов с более низкими ценами без потери качества приобретаемой продукции. Следует также искать другие пути снижения себестоимости, не меняя при этом уже существующие цены на рынке на свою продукцию.

Доля собственных средств организации снижается из года в год с 36% в 2011 г. до 22% в 2013 г., к тому же рассчитанные коэффициенты собственного капитала значительно ниже нормы в 50%, характеризующей стабильное положение. Следовательно, предприятие теряет свою финансовую устойчивость и представляет все меньший интерес для новых инвесторов и кредиторов.

Значение коэффициента заемного капитала свидетельствует о потере финансовой независимости ОАО «Завод Электротех», о сильных затруднениях при получении новых кредитов по среднерыночной цене и ухудшении финансовой стабильности в целом. Предприятию следует отказаться от пользования новыми заемными средствами и искать внутренние резервы для дальнейшего функционирования и развития производства.

Таким образом, показатели эффективности использования источников финансирования ОАО «Завод Электротех» недостаточно высоки.

Из трех вариантов расчета показателей покрытия запасов собственными оборотными средствами на последний день анализируемого периода (31.12.2013) положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации по данному признаку можно характеризовать как неустойчивое.

Проведенный расчет, основанный на анализе эффекта финансового левериджа, также показал крайнюю неэффективность и нецелесообразность использования заемного капитала ОАО «Завод Электротех».

Для выявления зависимости между величиной заемных средств, кредиторской задолженностью организации и чистой прибылью был проведен корреляционный анализ. Он позволил выявить, что между чистой прибылью, совокупным заемным капиталом и кредиторской задолженностью существует умеренная обратная связь, следовательно повышение совокупного заемного капитала или кредиторской задолженности влечет за собой снижение чистой прибыли [1].

В регрессионную модель был отобран фактор «кредиторская задолженность» (Х3). Построенное уравнение регрессии Y=11451 – 0,115*X3 показал, что при увеличении кредиторской задолженности на 1000 руб. чистая прибыль уменьшается в среднем на 115 руб., что является крайне негативной тенденцией для ОАО «Завод Электротех».

Проанализировав взаимосвязь основных вариантов 10%-х отклонений и коэффициентов финансовой устойчивости была выбрана оптимальная структура капитала, представленная на рисунке 1.

Рисунок 1 – Оптимальная структура источников финансирования деятельности ОАО «Завод Электротех»

При предлагаемой структуре источников финансирования коэффициент соотношения заемного и собственного капитала больше единицы, но финансовый риск при этом не высок. Кроме того, коэффициент кредиторской задолженности и прочих пассивов, равный 0,6, говорит о том, что собственный капитал сможет покрывать не все долги организации, тем не менее, низкое значение коэффициента краткосрочной задолженности и высокое значение коэффициента долгосрочной финансовой независимости снижает уровень финансового риска в деятельности ОАО «Завод Электротех» [3, 7, 8].

В результате произведенных исследований в ОАО «Завод Электротех» выявлено, что механизм источников его финансирования необходимо совершенствовать, разделив на два направления:

— рекомендации по совершенствованию стратегии самофинансирования организации;

— мероприятия по совершенствованию заемного финансирования организации.

В целях совершенствования политики самофинансирования предприятию следует искать пути повышения чистой прибыли для достижения данным показателем 40% в структуре капитала.

Для повышения прибыли необходимо усилить контроль качества отгружаемой продукции для предотвращения перевозки бракованных изделий, сформировать базу данных по применяемым на предприятии ресурсам. Можно рекомендовать ввести в эксплуатацию новую линию по производству светильников, что повысит рентабельность производства в целом. При этом следует особое внимание уделить рекламе и презентации новой продукции. Для удобства и быстроты реализации предлагается ввести на сайте завода дополнительную услугу онлайн-заказов. Транспортно-логистическому отделу при недостаточной загрузке автотранспорта продукцией собственного производства следует оперативно осуществлять поиск клиентов для отправки грузов попутно.

С целью управления дебиторской задолженностью предприятию следует вести активную политику ее взыскания, сформировать и сгруппировать информацию о дебиторах, сроках оплаты, наличию просроченной дебиторской задолженности, а также конкретных дебиторах, задержка расчетов с которыми создает проблемы с текущей платежеспособностью предприятия. Для удобства анализа дебиторской задолженности следует оформить и вести календарь ее поступлений.

Для управления кредиторской задолженностью следует принимать активные меры по ее снижению. Как и в случае управления дебиторской задолженностью, предприятию следует оформить платежный календарь кредиторской задолженности. При взаимном согласии сторон возможно погашать существующую кредиторскую задолженность готовой продукцией [6, 9].

Анализ составленного прогнозного баланса с учетом предлагаемых рекомендаций показал положительную динамику.

Рецензенты:

Бондина Н.Н., д.э.н, профессор, зав. кафедрой «Бухгалтерский учет, анализ и аудит» ФГБОУ ВПО «Пензенская ГСХА», г. Пенза.

Дресвянников В.А., д.э.н,, доцент, профессор кафедры «Менеджмент и маркетинг» Пензенского филиала ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации», г. Пенза.

Библиографическая ссылка

Федотова М.Ю., Тагирова О.А. ОЦЕНКА ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ПУТИ ИХ ОПТИМИЗАЦИИ // Современные проблемы науки и образования. – 2014. – № 6.

;

URL: https://science-education.ru/ru/article/view?id=15521 (дата обращения: 23.03.2023).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

От того, насколько профессионально организовано управление финансами предприятия, напрямую зависят позиция компании на рынке и размер её прибыли.

Построение системы финансового менеджмента включает в себя разработку арсенала инструментов, способных повысить эффективность работы не только финансовой службы, но и организации в целом. Поэтому изучение вопросов оптимизации системы управления финансами актуально для любой компании, особенно в условиях нестабильной экономической ситуации.

В чем заключается управление финансами организации или предприятия

Управление финансами предприятия — это работа финансового менеджера, который планирует, организует и контролирует все операции компании, анализирует изменения в структуре и объёмах фондов денежных ресурсов, проводит мониторинг финансовых потоков. Для управления ресурсами организации финансовый менеджер применяет различные инструменты финансового механизма.

Финансовый механизм (менеджмент) предприятий — это совокупность инструментов воздействия на финансы предприятия, целью которых является организация работы компании в финансовой сфере, эффективное управление имуществом организации и его источниками, достижение плановых показателей деятельности, определяемых на основе профессиональных компетенций сотрудников, требований нормативно-правовых актов, теоретических концепций и реалий рынка.

Финансовый механизм можно рассматривать с разных точек зрения: с объективной — как систему управления, построенную на основе постулатов экономических концепций и законов, и с субъективной — как совокупность инструментов, применяемых предприятием на определённой стадии развития для решения конкретных задач. Реализация финансового механизма в деятельности предприятия осуществляется путём управления экономическими показателями, нормативами и другими инструментами (такими как прибыль, рентабельность, себестоимость, налоговая база, коэффициент оборачиваемости задолженности и др.).

Ключевая цель финансового механизма — максимизация результатов от выполняемых финансами функций, в том числе обеспечение деятельности организации достаточными финансовыми ресурсами, избежание кассовых разрывов. При этом финансирование потребностей организации может осуществляться как за счёт собственных ресурсов, так и при дефиците за счёт заёмных.

Финансовая деятельность предприятия — это совокупность действий сотрудников финансового подразделения, предполагающая принятие и реализацию решений в сфере финансового менеджмента. В широком смысле финансовая деятельность и управление финансами предприятия – это схожие категории.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Какие цели преследует управление финансами предприятия

Ключевые цели управления финансами предприятия — это максимизация прибыли, капитализации (рыночной стоимости) и платёжеспособности (ликвидности) компании в целях удовлетворения интересов собственников. Реализация этих целей входит в обязанности руководителя финансового подразделения организации.

Цель № 1. Максимизация прибыли за период времени (год)

Управление финансами коммерческого предприятия нацелено на получение прибыли. Максимизация этого показателя, соответственно — то, к чему стремится каждая компания. Прибыль не только позволяет обеспечить дальнейшее развитие предприятия (за счёт инвестирования в различные направления), но и отражается степень эффективности работы организации. От роста прибыли напрямую зависит увеличение доходов владельцев бизнеса. Прибыль рассчитывается как разница между выручкой и себестоимостью. В денежном выражении она отражает результаты деятельности предприятия. Эффективность работы компании в относительном выражении определяется на основе показателя рентабельности, который рассчитывается как соотношение полученной прибыли к выручке или другим показателям (себестоимости, капиталу, активам и др.).

Цель № 2. Рост стоимости акционерного (собственного) капитала

Публичные компании, акции которых вращаются на фондовом рынке, заинтересованы в увеличении их рыночной стоимости или капитализации компании. Во-первых, это влияет на размер выплачиваемых акционерам компании дивидендов. Во-вторых, от рыночной стоимости компании зависит размер прибыли, которую акционер заработает при продаже своего пакета акций либо в случае реструктуризации или банкротства компании. Рыночная стоимость акционерного капитала компании рассчитывается как произведение рыночной цены одной акции на их общее количество на рынке. Цель

№ 3. Обеспечение ликвидности (платежеспособности)

Максимизация прибыли и рыночной стоимости компании тесно взаимодействует с поддержанием её ликвидности или платёжеспособности. Ликвидность — это возможность предприятия своевременно и в полном объёме рассчитываться по своим долгам. Управление платёжеспособностью происходит за счет формирования и поддержания платёжной дисциплины компании. В её основе лежит управление дебиторской и кредиторской задолженностью: предварительный анализ платёжеспособности контрагентов, мониторинг соблюдения дебиторами условий по оплате отгруженных товаров, формирование резервов по просроченным долгам и их списание по прошествии трёх лет, своевременное погашение собственных долгов, в том числе за счёт кредитных ресурсов.

Ответственность за управление финансами предприятия (финансовый менеджмент)

Построение работы финансовой службы, подбор квалифицированных специалистов и мониторинг за процессом и результатами их деятельности — ключевые обязанности любого руководителя. Внедрением системы финансового менеджмента в компании, как правило, занимается специальное подразделение, которое может быть представлено либо одним сотрудником, либо полноценным отделом. Во главе такой финансовой службы стоит собственный руководитель. Исходя из размеров организационной структуры и отраслевой специфики предприятия функции финансового управления могут быть распределены между несколькими подразделениями. В российской и зарубежной практике функции финансового менеджмента разделены между следующими руководителями:

- финансовый директор отвечает за составление и реализацию бюджетной политики, а также за контроль использования собственных и заёмных ресурсов компании.

- главный бухгалтер контролирует и учитывает ресурсы компании и их источники.

- генеральный директор формулирует финансовую стратегию, разрабатывает финансовую политику предприятия.

Такое разделение функций по управлению финансами между различными подразделениями предполагает разграничение сфер ответственности и организацию их скоординированной деятельности.

В нашей стране и за рубежом подходы к организации деятельности финансовых служб отличаются. В западных компаниях бухгалтерия и финансовый отдел напрямую подчиняются финансовому директору, который отчитывается перед генеральным директором. В России традиционно бухгалтерия в лице главного бухгалтера подчиняется сразу генеральному директору.

В дальнейшем в зависимости от потребностей компании в её организационной структуре создаются дополнительные финансовые подразделения, которые подчиняются либо главному бухгалтеру, либо финансовому директору. Выбор модели организации финансовой службы осуществляется компанией самостоятельно.

Традиционно должностные обязанности в сфере планирования и управлениями финансами предприятия разграничиваются между руководителями следующим образом.

- Генеральный директор занимается организацией работы финансовой службы. Он нанимает и освобождает от должности руководителей финансовых подразделений, обеспечивает стратегическое управление финансами предприятия, формулирует направления проведения финансового менеджмента, контролирует достижение ключевых показателей деятельности, несёт ответственность за правильность оформления налоговых документов и своевременность их предоставления в налоговые органы.

- Финансовый директор берет на себя задачу финансового прогнозирования и планирования. Он организует оперативное управление финансами предприятия: анализирует отчётность, принимает решение о размерах выплачиваемых дивидендов, анализирует потребность в заемных ресурсах и условия их получения, следит за платёжной дисциплиной и ликвидностью организации. Также в обязанности финансового директора входит проведение инвестиционной политики компании (анализ инвестиционных проектов, определение сроков окупаемости и рентабельности, поиск источников финансирования), организация страхования от различных видов рисков, управление запасами (расчёт их норм и нормативов в производстве), валютными ценностями и финансовыми инструментами компании.

- Главный бухгалтер занимается выполнением следующих должностных обязанностей: анализирует расходы и доходы компании, ведет бухгалтерский учет и учет расходов, подготавливает необходимые данные для формирования отчётности компании в соответствии с требованиями ПБУ, отвечает за нарушение сроков уплаты налогов и сборов, организует краткосрочное финансовое планирование на предприятии.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Ведение каких отчетов подразумевает управление финансами предприятия

В рамках управления финансами каждая коммерческая организация обязана регулярно составлять следующие виды отчётов: бухгалтерский баланс, отчёт о прибылях и убытках (финансовых результатах), а также приложения к ним (отчёт об изменениях капитала, отчёт о движении денежных средств, отчёт о целевом использовании полученных средств).

Каждый вид отчетности компании выполняет определенные функции.

1. Баланс компании формирует полную картину о функционировании организации и даёт возможность:

- выяснить, прибыльно или убыточно предприятие на конкретный момент времени;

- проанализировать соотношение собственных и заёмных средств в структуре капитала;

- определить уровень деловой активности компании;

- рассчитать рентабельность компании и проанализировать эффективность использования материальных и финансовых ресурсов;

- определить показатели ликвидности и платёжеспособности компании.

2. Отчет об изменениях объемов капитала раскрывает информацию обо всех изменениях в структуре собственных ресурсов компании и отражает данные о доли собственных акций, выкупленных у акционеров. Функции отчёта:

- анализ движения собственного капитала, сформированного обыкновенными и привилегированными акциями;

- оценка доходности акций компании;

- контроль и анализ направлений использования прибыли компании (формирование различных фондов потребления и накопления, размер выплачиваемых дивидендов).

3. Отчет о движении денежных потоков формирует полную картину обо всех поступлениях и выплатах компании в разрезе основной, инвестиционной и финансовой деятельности. Функции отчёта:

- оценить результаты деятельности компании (дефицит или профицит ресурсов) по трём направлениям деятельности;

- выявить кассовые разрывы и текущий дефицит денежных средств и определить источники их покрытия.

С целью проведения мониторинга результатов деятельности в организациях применяются следующие виды учёта.

- Управленческий. Это система сбора, обработки и анализа показателей о работе компании, предназначенная для собственных нужд компании (руководителей среднего звена и топ-менеджмента). Формы отчетности разрабатываются исходя из потребностей и особенностей функционирования компании, поэтому управление финансами малого предприятия и управление финансами производственного предприятия могут отличаться. На основе управленческих отчетов оцениваются ключевые показатели деятельности организации, определяются резервы их роста и пути оптимизации.

- Финансовый. Это законодательно регулируемая система учета информации о деятельности компании. Ключевыми пользователями отчётности являются внешние субъекты (налоговые органы, банки, аудиторские компании). Все операции отражаются в соответствии с требованиями бухгалтерского учета, закрепленного в соответствующих ПБУ.

- Налоговый. Это также законодательно регулируемая система учета первичной информации. Целью формирования отчетности является определение налоговой базы по уплачиваемым организацией налогам и сборам. Основными пользователями данной отчетности выступают налоговые органы.

Основные методы управления финансами предприятия

В основе финансового менеджмента лежат специальные методы и инструменты, с помощью которых осуществляются управление финансами и финансовый анализ предприятия. Эффективность управления определяется выбором наиболее оптимальных методов и инструментов из арсенала финансового менеджера для решения поставленных целей и задач.

Ключевыми методами управления финансами являются операционная система, контроль и кратко- и долгосрочное планирование.

Грамотно организованная операционная система предприятия влияет на финансовые результаты деятельности (прибыль или убыток), позволяет оптимизировать движение денежных средств компании и минимизировать затраты.

Контроль финансов дает возможность проводить план-фактный анализ значимых показателей деятельности, выявлять ошибки и недочеты в системе управления финансами и оперативно их исправлять.

Планирование является основой финансового менеджмента. Оно строится на анализе текущего состояния организации и составлении планов развития компании с учетом выбранной стратегии, условий рыночной среды и влияния других внешних факторов. Финансовый план организации базируется на информации, полученной из различных источников (например, из бухгалтерской и статистической отчетности).

Эффективная операционная система, планирование и контроль позволяют минимизировать потенциальные риски для компании. Кроме того, в рамках риск-менеджмента применяются и другие методы управления финансами предприятия.

- Моделирование – создание и анализ возможных вариантов развития компании при наличии нескольких переменных. Дает возможность заранее разработать план действий компании при реализации негативных сценариев.

- Мониторинг – это прогнозирование, выявление условий появления и анализ результатов наступления рисковых событий.

- Объединение вероятных опасностей для бизнеса дает возможность минимизировать предполагаемые убытки компании.

- Разделение ответственности предполагает делегирование ответственности за наступление рисковых событий всем участникам финансовых отношений (инвесторам, контрагентам, другим структурным подразделениям компании). Потери каждого из участников по отдельности будут существенно меньше суммарных убытков организации.

- Исключение потерь дает возможность оценить потенциально не выгодные финансовые решения, просчитав убытки компании от их реализации (например, использовать долгосрочный банковский кредит для финансирования кассового разрыва).

- Диверсификация означает инвестирование в различные активы, отличающиеся по срокам, доходности и, соответственно, рискованности.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Как строится антикризисное управление финансами предприятия

Профессиональное управление финансами в нестабильных условиях рынка – залог успешной работы компании и дальнейшего ее развития.

В кризис многие организации испытывают значительные трудности в процессе работы, так как вынуждены искать решение противоречивых вопросов. Так, с одной стороны, у организации есть обязательства по погашению задолженности перед кредиторами (банками и контрагентами). С другой стороны, компания остро нуждается в денежных ресурсах для поддержания своей деятельности и генерации прибыли. На одной чаше весов оказывается возможность развития предприятия, на другой – возможные убытки, связанные с выплатой пени по просроченной задолженности. В результате большинство компаний принимают решение не портить свою деловую репутацию и кредитную историю и приостанавливают реализацию инвестиционных программ по причине отсутствия финансирования.

По оценкам специалистов, ошибки в управлении финансами в условиях кризиса могут привести к перерасходу бюджета компании на треть. Это может быть связано с тем, что расходы предприятия не были вовремя и правильно урезаны. Другая причина – отсутствие системы планирования и контроля, интуитивное использование полученной прибыли, без оценки последствий применяемых решений.

На каких принципах строится управление финансами в условиях кризиса

- Ранняя диагностика кризисных явлений в финансовой деятельности организации. С целью предупреждения развития неблагоприятных ситуаций и возникновения риска банкротства очень важно проводить мониторинг финансового состояния компании, а также следить за развитием событий в экономической и политической сфере общества. Прогнозирование влияния мировых кризисов на деятельность организации позволит принять необходимые меры заранее и избежать негативных последствий.

- Срочность реагирования на кризисные явления. В условиях кризиса большое значение получает оперативное управление финансами предприятия. Финансовой службе в лице финансового директора или главного бухгалтера необходимо быстро принимать управленческие решения: сокращать расходы, замораживать инвестиционные проекты, добиваться возврата дебиторской задолженности от контрагентов и др. Это даёт компании конкурентные преимущества перед другими игроками рынка.

- Адекватность реагирования организации на степень реальной угрозы ее финансовому равновесию. Комплекс антикризисных мероприятий, применяемых финансовым менеджером, должен соответствовать определённым требованиям: взвешенность (учет внутренних и внешних факторов), сопоставимость.

- Полная реализация внутренних возможностей выхода организации из кризисного состояния. Нестабильность экономической ситуации в условиях кризиса объясняет необходимость использования преимущественно собственных ресурсов для финансирования деятельности компании. Привлечение заемных средств (например, банковских кредитов) может повысить риски потери платёжеспособности и ликвидности организации.

Главные направления управления финансовыми потоками предприятия в кризис

Обеспечение достаточности денежных средств

Рассчитать оптимальный для предприятия объём свободных денежных средств можно с помощью различных методов.

- Уточненный метод. Базируется на плановых значениях объемов производства и реализации продукции. Исходя из размеров выручки и дебиторской задолженности контрагентов рассчитывается поступление денежных средств на расчетный счет (или в кассу) компании.

- Укрупненный метод. Используются фактические данные по выручке за предыдущие периоды, на их основе рассчитываются средние показатели, значения которых применяют для прогнозирования объемов денежных средств.

- Экспресс-метод. На основе средних значений выручки за фактический период рассчитываются плановые показатели. Это достаточно упрощенный метод, который применим при управлении финансами малого предприятия.

Потребность в денежных средствах определяется по следующей формуле Дпл = (ОПпл: ОПср)*Дср – Апол + Апол.ср, где

- Дпл — плановый объём выручки от продажи товаров, работ, услуг;

- Дср — средняя выручка, рассчитанная на основе фактических значений за предыдущие периоды;

- ОПпл — объём товаров, отгруженных покупателям со склада предприятия;

- ОПср — средний объём товаров, отгруженных покупателям со склада предприятия, рассчитанный на основе фактических значений за предыдущие периоды;

- Апол — полученные от контрагентов авансовые платежи в плановом периоде;

- Апол. ср. — средний размер авансовых платежей от клиентов, рассчитанный на основе фактических значений за предыдущие периоды.

Все показатели измеряются в денежном выражении (в рублях).

Экономия на текущих затратах предприятия

Главная цель финансового менеджмента в условиях кризиса – сокращение расходов, управление дебиторской и кредиторской задолженностью. Это достигается путём использования предоплаты по контрактам с покупателями и работы с проблемными, просроченными обязательствами.

Реструктуризация кредиторской задолженности предприятия

Последствия экономических кризисов затрагивают всех игроков рынка. Поэтому и компании, и банки заинтересованы в своевременном погашении как основного долга по кредиту, так и процентов по нему. Достичь этого позволяет реструктуризация долга, которая предоставляет заемщику более выгодные условия погашения, а банку – сохраняет возможность получения процентных доходов по изначально сомнительному кредиту.

Отличительные черты реструктуризации:

- изменение сроков погашения кредита (как правило, среднесрочные кредиты трансформируются в долгосрочные);

- уменьшение ежемесячных платежей (за счет изменения сроков и процентных ставок);

- списание части долга (при согласии банка);

- предоставление беспроцентной отсрочки на погашение (так называемый льготный период).

Управление дебиторской задолженностью

Управление финансами предприятия в условиях нестабильной экономической ситуации требует грамотного управления её дебиторской задолженностью. Главная цель – ускорение оборачиваемости дебиторской задолженности, то есть максимально быстрое её погашение покупателями. Это возможно за счет тщательного предварительного анализа платёжеспособности клиентов, использования авансовой системы оплаты или полной предоплаты до отгрузки продукции.

Реструктуризация предприятия

Реструктуризация компании обычно рассматривается как последний выход из сложившейся неблагоприятной для компании ситуации. Это связано с тем, что данный инструмент антикризисного управления достаточно трудоёмкий. Суть реструктуризации состоит в изменении организационной структуры и организационно-правовой формы компании путём слияния, поглощения или присоединения к другой организации.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Как оценить эффективное управление финансами предприятия

Управление финансами предприятия осуществляется в разрезе следующих направлений:

- финансовые отношения;

- политика в области выпуска ценных бумаг и выплаты дивидендов;

- управление финансовыми и реальными инвестициями компании.

Оценка эффективности принимаемых решений в этих сферах требует разработки соответствующей методики, включающей выбор объектов и критериев оценки.

1. Управление оборотными средствами и капиталом. Включает в себя расчет и анализ таких показателей, как коэффициент оборачиваемости, коэффициент загрузки, фондоотдача и фондоёмкость, рентабельность капитала и активов предприятия.

2. Управление финансовыми рисками. Предполагает применение различных инструментов: диверсификация, страхование, хэджирование рисков.

3. Система безналичных платежей. Анализируются эффективность и целесообразность применяемых форм безналичных расчетов, оцениваются скорость проводимых операций и расходы на их проведение.

4. Система бизнес-планирования и бюджетных средств. В данном случае изучаются степень адаптации компании к конъюнктуре рынка, эффективность организационной структуры предприятия.

5. Управление структурой денежных средств компании. Главная цель – минимизировать расходы на привлечение капитала и максимизировать рыночную стоимость компании.

6. Система привлечения инвестиций. Приоритет отдается долгосрочным инвестициям. Наличие “длинных” денег у компании снижает риски потери ликвидности и платёжеспособности.

7. Эффективность работы организации и ее деловая активность. Главные показатели для анализа – периоды оборачиваемости кредиторской и дебиторской задолженности компании.

8. Динамика и уровень финансовых успехов компании. Оцениваются количественные и качественные показатели финансового состояния компании: разные виды прибыли (EBIT, EBITDA, чистая, валовая) и рентабельности (капитала, производства, продаж).

Методика оценки эффективности финансового менеджмента может выглядеть следующим образом

- Проводятся беседы с руководителями, берется интервью у персонала, собирается и анализируется документация. Цель – выявить слабые места в управлении финансами предприятия, определить направления совершенствования.

- Анализируются все кредитные документы. В качестве информационной базы выступают: кредитные договоры, положения об учетной политике организации, все виды отчетности компании.

- Осуществляется контроль финансовой политики компании. Оценка начинается с анализа отклонений фактических показателей деятельности компании от плановых. Если погрешность составляет 5% и более, то далее выясняются причины и рассматриваются способы, как не допустить подобного в дальнейшем.

!! Полезно – Методика разработки финансовой структуры – Скачать

Источник: материалы сайта gd.ru