Согласно многочисленным прогнозам, из-за пандемических и экономических волнений 2020 год должен был негативно сказаться на работе страховых компаний. Аналитики Банки.ру изучили официальные данные, чтобы понять, как в год пандемии изменилась структура страхового рынка и действительно ли тяжелым он оказался для лидеров страхования в разных сегментах.

Рост или кризис?

По данным Банка России, российский страховой рынок в 2020 году вырос на 4,1%, а объем страховых премий превысил 1,5 трлн рублей. Совокупные выплаты по всем видам страхования увеличились за год на 8,1%, до 659,3 млрд рублей.

Разумеется, квартальная динамика была неровной и зависела от периодов карантинных ограничений и их ослабления. Так, II квартал принес только 20,8% (312,8 млрд рублей) от общей суммы годовых премий, тогда как I квартал, оказавшийся лучшим по этому показателю, принес 27,7% (426,3 млрд рублей). Наибольшая сумма выплат пришлась на последний квартал 2020 года (29,5%, или 194,6 млрд рублей), наименьшая — на тот же II квартал с максимальными ограничениями (20,8%, или 137,2 млрд рублей). Особенно это было заметно в сегменте автострахования, где из-за тотального локдауна (даже с пропусками на выезд, как в Москве) II квартал ставил рекорды по минимальному количеству аварийных ситуаций.

Сборы по каско и ОСАГО тоже демонстрируют положительную динамику относительно 2019 года — рост на 2,9% и 2,4% соответственно. Несмотря на сокращение продаж новых автомобилей и числа выдач автокредитов в первом полугодии 2020 года, количество заключенных договоров по каско и ОСАГО увеличилось.

В сегменте страхования имущества юридических лиц сборы увеличились на 9,5% по отношению к 2019 году (или на 9,8 млрд рублей) — это лучший рост в нашей разбивке по видам страхования в 2020 году. На втором месте страхование от несчастных случаев и болезней (рост на 8%, или на 14,9 млрд рублей, по отношению к сборам 2019 года), на третьем — страхование жизни (рост на 5,2%, или на 21,1 млрд рублей, по отношению к сборам 2019 года).

Отметим, что сегмент страхования от несчастных случаев и болезней практически потерял на 2020 год составляющую в виде страхования выезжающих за рубеж, но приобрел направление по страхованию от коронавируса. На динамику страхования жизни в 2020 году положительно повлиял рост страхования жизни заемщика (на 3,3%, или на 3,1 млрд рублей в прошедшем году), которому, в свою очередь, тоже мешали карантинные ограничения. В 2019 году общий рост страхования жизни заемщиков превышал 55%, а страхования от несчастных случаев и болезней — 10,5%.

Хуже всего на ограничения 2020 года отреагировал сегмент добровольного медицинского страхования (ДМС) — объем премий по этому направлению сократился на 2% при росте годом ранее почти на 19%. Основные причины, по мнению регулятора, следующие: сокращение доходов населения и оптимизация расходов небольших предприятий, в частности, на страхование здоровья сотрудников. В отрицательном поле оказалась и динамика страхования имущества физических лиц, но всего на -0,3% относительно 2019 года.

Структура рынка по видам страхования за 2020 год существенно не поменялась. Отметить стоит сокращение доли ДМС на 0,7% и незначительное сокращение сегментов каско и ОСАГО (на 0,1% и 0,2% соответственно), а также рост доли страхования от несчастных случаев и крупнейшего сегмента — страхования жизни (на 0,5% и 0,4% соответственно).

Укрепление лидерства и упущенные возможности

Крупнейшие страховые компании отработали 2020 год по-разному. Так, при общем росте сборов на 4,1% относительно 2019 года крупнейшая компания на российском рынке, «СОГАЗ», показала рост на 47,8% (до 287,3 млрд рублей), увеличив долю рынка с 13,1% до 18,7%. Разумеется, во многих сегментах компании помимо органического роста добавляет динамики перевод страховых активов от дочернего «ВТБ Страхования». В то же время «Сбербанк Страхование жизни» — пятая компания по объему всех собранных премий и в сегменте страхования жизни — показало существенную отрицательную динамику.

Впрочем, большинство лидеров рынка продемонстрировали рост сборов за 2020 год, превышающий динамику рынка в целом. Наилучшую динамику в прошедшем году показывает подразделение крупнейшего страховщика страны — СК «СОГАЗ-Жизнь» (рост премий на 66,2%, до 76,07 млрд рублей). На втором месте «АльфаСтрахование-Жизнь», собравшая на 52,3% больше премий, чем в 2019 году.

В нашу выборку попали страховые компании с наибольшими объемами премий по итогам 2020 года на рынке в целом и в отдельных его сегментах (выбор сегмента доступен в приложенных таблицах).

Достаточно масштабные цифры средних выплат демонстрируют компании, работающие в сфере страхования жизни. В общей таблице по всем видам страхования по этому показателю выделяется СК «СОГАЗ-Жизнь», показывающая среднюю выплату на уровне порядка 983 тыс. рублей. Даже в лидерах профильного сегмента эта цифра достаточно велика и уступает только средней выплате от компании «СиВ Лайф» (свыше 2,9 млн рублей).

Отметим, что такой средний уровень был достигнут СК «СиВ Лайф» из-за

одной из крупнейших выплат на рынке страхования жизни в России, превышающей 2,17 млн долларов США (около 155 млн рублей по курсу ЦБ на дату выплаты), выгодоприобретателям одного из клиентов компании по нескольким договорам накопительного страхования жизни. Средняя выплата по страхованию жизни в 2020 году составила 202,6 тыс. рублей (годом ранее — 167,7 тыс. рублей). Но девять из десяти крупнейших страховщиков жизни платят в среднем больше.

В то же время лидер по сборам в этом сегменте — «Сбербанк Страхование жизни» — собрал почти на 29% меньше премий, чем в 2019 году (105,1 млрд против 147,2 млрд рублей). При этом объем произведенных компанией выплат увеличился на 24,4%, несмотря на рост и долю отказов по отношению к урегулированным случаям. При средней рыночной доле отказов в выплатах по страхованию жизни в 2020 году на уровне 7,1% (в 2019 году — 5,2%), «Сбербанк Страхование жизни» отказывало в 31% случаев. Упомянутая выше СК «СиВ Лайф» тоже отказывала чаще среднерыночных значений — 7,8% по отношению к урегулированным случаям, также выше рынка доля отказов у СК «Росгосстрах Жизнь».

Стоит сказать, что доля отказов зависит и от количества обращений, а также от ключевых направлений работы по страхованию жизни. Кроме того, страхование здоровья и жизни оформляется зачастую в «добровольно-принудительном» порядке при кредитовании в банке и покрывает лишь серьезные последствия (смерть, инвалидность и т. п.), но далеко не все заемщики читают условия и часто обращаются за выплатой в случаях, не покрываемых имеющейся страховкой.

В сегменте страхования от несчастных случаев лидер рынка «СОГАЗ» показал наилучшую динамику премий — 271,5% по сравнению с 2019 годом (с 25,9 млрд до 96,4 млрд рублей), существенно опередив занявшую второе место по этому показателю и доле рынка СК «Росгосстрах» (рост на 192,3%, с 4,8 млрд до 13,9 млрд рублей). Оставшаяся в этом сегменте среди десяти крупнейших компания «ВТБ Страхование» показывает наихудшую динамику по причине перевода страховых активов в компании материнской группы «СОГАЗ». «СК КАРДИФ» при наивысшем проценте отказов в выплатах в нашей десятке (более 27%) сократила объем собранных премий на 20,4%.

Любопытно, что у компании «СОГАЗ» в сегменте страхования от несчастных случаев наиболее низкая средняя сумма выплаты среди десяти крупнейших страховщиков, а отношение суммы выплат к объему привлеченных премий — одно из наиболее низких. При этом отметим полное отсутствие отказов в выплатах по заявленным случаям.

При общей отрицательной динамике премий по ДМС только пять из десяти лидеров в этом сегменте показали отрицательную динамику. Худшей и тут оказалась СК «ВТБ Страхование», а наиболее заметный рост за 2020 год показало САО «ВСК» (+27,5%, или +1,98 млрд рублей). Максимальную долю премий (36,4% от общей суммы премий в этом сегменте) зафиксировал «СОГАЗ», увеличивший объем собранных премий на 6,8% по сравнению с 2019 годом.

В блоке автострахования отметим неплохую диверсификацию рынка среди крупнейших компаний по объему премий. Сборы по каско и ОСАГО увеличились в целом на 2,9% и 2,4% соответственно. Большинство компаний, попавших в наши десятки лидеров и показавших рост премий в 2020 году, росли лучше рынка. Наилучшую динамику премий по каско демонстрирует ГСК «Югория» (12,3%, или 0,42 млрд рублей), по ОСАГО — «АСКО-Страхование» (49,7%, или 3,4 млрд рублей). Из компаний с большей долей рынка каско (у «Югории» это лишь 2,2%) лучший результат у «АльфаСтрахования» (рост на 8,1%, или на 1,6 млрд рублей) и «СОГАЗа» (рост на 11,1%, или на 1,2 млрд рублей).

Хороший рост в прошедшем году показал и лидер рынка ОСАГО «РЕСО-Гарантия» (20,7%, или 6,6 млрд рублей), а вот вездесущий «СОГАЗ» собрал в 2020-м на 6,4% премий по ОСАГО меньше, чем годом ранее. Наихудшую динамику по премиям по ОСАГО показывает «Ингосстрах» (-12,9%, или -3,6 млрд рублей), он же лидирует по доле отказов в выплатах (3,55% против среднерыночных 2,9%). А вот отказывает в выплатах по каско «Ингосстрах» не только реже среднего по рынку (2,72% против 3,56%), но и реже семи компаний, попавших в десятку лидеров по премиям в этом сегменте.

Сборы по имущественному страхованию выросли слабее, чем в 2019 году, да и то за счет юридических лиц. Половина крупнейших страховщиков этого сегмента показали сокращение таких сборов за прошедший год. С другой стороны, сократилась средняя доля отказов в выплатах по страхованию имущества физических лиц (с 15,6% в 2019 году до 12,4% в 2020-м), а по страхованию имущества компаний выросла незначительно (с 10,5% в 2019 году до 10,6% в 2020-м). Отметим, что среднерыночную долю отказов по страхованию имущества физических лиц превышают только две компании, попавшие в наш топ-10.

В прошедшем году эксперты прогнозировали сокращение сборов даже для обязательных видов страхования. Однако итоги всего 2020 года для страхового рынка оказались не такими уж печальными, как, к слову, и итоги

банковского сектора. А прогнозы на текущий год чаще говорят о росте, пусть и сдержанном, и восстановлении большинства сегментов страхового рынка.

Вадим ТИХОНОВ, Дарья ПЕТРОВА, аналитический центр Банки.ру

Содержание

Алексей Янин,

управляющий директор, страховые и инвестиционные рейтинги

Несмотря на трудности и ограничения, страховой рынок быстро адаптировался к новым реалиям, превзойдя результаты 2019 года. В случае отсутствия внешних шоков и резких регулятивных изменений страховой рынок за 2021 год по базовому сценарию вырастет на 8–9 %, до 1,67–1,68 трлн рублей. Ключевыми рисками для компаний в текущем году станут рост убыточности и снижение инвестиционных доходов. Страховщиков жизни ожидают более существенные перемены – адаптация к новым условиям осуществления ИСЖ и НСЖ. При этом страхование жизни на фоне активного развития продуктов НСЖ вырастет на 25 %, до 540 млрд рублей по базовому прогнозу агентства «Эксперт РА». Фактором неопределенности по-прежнему остаются развитие ситуации с коронавирусом и темпы восстановления мировой экономики.

Период пандемии успешно преодолен

Результаты провального II квартала были отыграны в 2-м полугодии, причем итоги 2020-го даже превзошли итоги 2019-го: рынок вырос на 3,9 % против нулевой динамики годом ранее и перешагнул отметку в 1,5 трлн рублей. Драйвером роста страхового рынка в ушедшем году вновь стало страхование жизни, которое оказалось в аутсайдерах в 2019-м из-за падения спроса на ИСЖ. Рост взносов по страхованию жизни в 2020 году был обусловлен в значительной степени продвижением продуктов накопительного страхования жизни. Однако часть этого прироста была обеспечена договорами с единовременным взносом, продажу которых регулятор в начале текущего года рекомендовал страховщикам ограничить. Также в 2020 году на фоне смягчения денежно-кредитной политики и действия государственной программы льготной ипотеки динамично росли виды, связанные с кредитованием. В числе пострадавших от пандемии видов оказались ДМС (-2 %), страхование финансовых рисков (-9,2 %) и страхование грузов (-7,8 %), что стало следствием замедления экономической активности и сокращения расходов юридическими лицами.

За 2020 год агентство «Эксперт РА» произвело понижение лишь семи рейтингов финансовой надежности страховых компаний. Для сравнения: за этот же период агентство подтвердило 45 рейтингов страховщиков. А некоторым игрокам даже удалось улучшить финансовую устойчивость – произведено 11 повышений рейтингов страховых компаний, что дополнительно свидетельствует о том, что в большинстве своем рынок успешно преодолел пандемию.

Мы не ожидаем значительного роста non-life-страхования в 2021 году

По базовому сценарию рынок non-life-страхования вырастет на 2–3 %, до 1,13–1,14 трлн рублей. Базовый сценарий предполагает, что восстановление страхового рынка будет идти умеренными темпами вслед за плавным восстановлением экономики. Позитивное влияние на динамику страхового рынка будет оказывать постепенное расширение потребительского и инвестиционного спроса. Согласно консервативному прогнозу рынок немного сократится, но не более чем на 1 %. Консервативный сценарий будет реализован в случае более медленного восстановления экономики, сохранения слабой деловой активности и сниженного потребительского спроса в течение длительного срока. В обоих сценариях факторами неопределенности продолжают выступать дальнейшее развитие ситуации с коронавирусом и продолжительность рецессии в мировой экономике.

Вслед за ставками и платежеспособным спросом

Ожидаемые рост банковских ставок и снижение объемов выдачи ипотечных кредитов будут сдерживать динамику премий по видам страхования, связанным с кредитованием. В первую очередь это затронет такие виды, как страхование от несчастных случаев и болезней и страхование имущества физических лиц. В базовом сценарии объем премий по страхованию от несчастных случаев и болезней вырастет на 5–6 %, в консервативном – на 2–3 %, по страхованию имущества физических лиц на 7–8 и 3–4 % соответственно. Страхование автокаско вслед за динамикой продаж новых автомобилей и с учетом продолжения действия льготных программ автокредитования продемонстрирует рост на 2–3 % при базовом прогнозе и сокращение на 2–3 % – при консервативном. Объем взносов по ОСАГО ввиду обязательности вида будет стабилен. Страхование имущества юридических лиц по базовому прогнозу ожидает умеренный прирост на 4–5 %, по консервативному – стагнация. Среди аутсайдеров рынка окажется ДМС, на который в наибольшей степени повлияют снижение потребительского спроса со стороны граждан, сокращение расходов предприятиями, а также отсутствие активного туристического потока за рубеж. При базовом сценарии снижение премий по ДМС составит 5–6 %, при консервативном – 8–9 %.

Страхование жизни возвращается в лидеры

С одной стороны, поддержу сегменту окажут невысокий уровень банковских ставок, с другой стороны, этот эффект будет постепенно снижаться вслед за ожидаемым повышением ключевой ставки. Кроме того, в связи с изменением налогообложения депозитов с начала текущего года фокус внимания клиентов сместится на иные инвестиционные решения, в т. ч. продукты страхования жизни. В то же время в зависимости от того, в каком виде и с какими итоговыми параметрами вступят в силу новые условия осуществления ИСЖ и НСЖ, будет понятно, останутся ли эти продукты привлекательными для страховщика, что в конечном счете определит динамику сегмента. Сдерживающее влияние на рынок страхования жизни также окажет необходимость отказа от продаж полисов ИСЖ и НСЖ с единоразовым взносом (именно среди этих полисов доля неосознанных покупок и мисселинга наиболее велика). По базовому прогнозу рынок страхования жизни вырастет примерно на 25 %, до 540 млрд рублей, по консервативному – рост будет более умеренным (на 13–15 %, до 490 млрд рублей).

Методология

В основе оценки детальной структуры и динамики российского страхового рынка лежит официальная статистика Банка России за период с 2012 по 2020 годы. Прогнозы даны в номинальном выражении без учета инфляции.

Приложение. Таблицы

Таблица 1. Динамика взносов по крупнейшим видам страхования

| Вид страхования | Взносы, млрд руб. | Темпы прироста взносов, | Абсолютный прирост, млрд руб. | |

| 2020 г. | 2019 г. | |||

| Страхование жизни | 431 | 409 | 5,2 | 21 |

| ОСАГО | 220 | 215 | 2,4 | 5 |

| Страхование от несчастных случаев и болезней | 202 | 187 | 8,0 | 15 |

| ДМС | 177 | 181 | -2,0 | -4 |

| Страхование автокаско | 175 | 171 | 2,9 | 5 |

| Страхование прочего имущества юридических лиц | 113 | 103 | 9,5 | 10 |

| Страхование прочего имущества граждан | 72 | 72 | -0,3 | 0 |

| Страхование финансовых рисков | 27 | 30 | -9,2 | -3 |

| Страхование грузов | 20 | 22 | -7,8 | -2 |

| Страхование ответственности за причинение вреда третьим лицам | 19 | 16 | 17,6 | 3 |

| ОГЛС | 17 | 16 | 7,3 | 1 |

| Страхование предпринимательских рисков | 16 | 15 | 6,0 | 1 |

| Сельскохозяйственное страхование | 8 | 6 | 43,0 | 2 |

| Прочие виды страхования | 42 | 39 | 6,8 | 3 |

| Рынок в целом (life + non-life) | 1 539 | 1 481 | 3,9 | 58 |

| Non-life-страхование | 1 108 | 1 072 | 3,4 | 36 |

«Эксперт РА» по данным Банка России

Таблица 2. Прогноз динамики страхового рынка и отдельных его сегментов

| Вид страхования | Премии, 2020 г., млрд руб. | Темпы прироста взносов, 2020 г./2019 г., % | Прогноз базовый, 2021 г., млрд руб. (%) | Прогноз консерва-тивный, 2021 г., | Ключевые факторы, оказывающие влияние на прогноз |

| Страхование жизни | 431 | 5,2 | ~540 (~25) |

~490 (13–15) |

Динамика сегмента будет зависеть от уровня банковских ставок. Положительное влияние окажут рост интереса граждан к инвестиционным продуктам, снижение минимальной суммы для входа, различные медицинские и прочие опции. Сдерживать развитие будут необходимость адаптации к новым условиям осуществления ИСЖ и НСЖ, уход от продаж полисов с единовременным взносом. |

| Страхование от несчастных случаев и болезней | 202 | 8,0 | 213 (5–6) |

207 (2–3) |

Поддержку сегменту окажут невысокие ставки по кредитам, в 1-м полугодии 2021 года – действие программы льготной ипотеки. Сдерживать развитие будут замедление темпов кредитования, изменение потребительского поведения населения, рост ключевой ставки. |

| Добровольное медицинское страхование | 177 | -2,0 | 167 (минус 5–6) |

162 (минус 8–9) |

Давление окажут снижение спроса на продукты ДМС в связи с сокращением расходов предприятиями и падение платежеспособного спроса со стороны физических лиц. Положительный эффект за счет распространения франшиз и полисов с ограниченным набором услуг, а также включение телемедицинских услуг взамен классических, повышение внимания граждан к своему здоровью. |

| Страхование автокаско | 175 | 2,9 | 180 (2–3) |

172 (минус 2) |

Давление окажет снижение продаж новых автомобилей, позитивное влияние – невысокие ставки по кредитам, программы льготного автокредитования. |

| Страхование прочего имущества ЮЛ | 113 | 9,5 | 118 (4–5) |

113 (~ 0) |

Инфляционный рост, влияние общеэкономических трендов, возможны единоразовые эффекты от заключения или отказа от заключения (переноса) крупных контрактов. |

| Страхование имущества граждан | 72 | -0,3 | 77 (7–8) |

74 (3–4) |

Драйвер роста – продвижение коробочных продуктов, сдерживающее влияние – снижение объемов выдачи ипотечных кредитов, падение платежеспособного спроса со стороны граждан. |

| ОСАГО | 220 | 2,4 | 215 (~ 0) |

215 (~ 0) |

Стагнация в условиях отсутствия драйверов роста. |

| Прочие виды страхования | 149 | 3,9 | 159 (4–6) |

155 (2–3) |

|

| Non-life-страхование | 1 108 | 3,4 | >1 130 (2–3) |

~1 100 (0 – минус 1) |

|

| Страховой рынок в целом (life + non-life) | 1 539 | 3,9 | ~1 670 (8–9) |

>1 590 (3–4) |

Источник: «Эксперт РА»

ЦБ России 5 марта 2021 года опубликовал статистические показатели страховых компаний за 2020 год. Согласно данным за прошлый год, объем подписанных премий увеличился на 3.9%, а объем произведенных выплат увеличился на 7.8%.

Ознакомиться с другими статьями и обзорами за предыдущие и будущие периоды вы можете в рубрике #Анализ рынка.

По данным аналитики Центрального Банка, суммы несколько отличаются: премии – рост 4.1%, выплаты – рост 8.1% к результатам 2019 года. А общие сборы начисленной премии достигли почти 1, 54 млрд рублей, а выплаты около 660 млн рублей.

Расхождение связано с невключением в аналитику ЦБ результатов компаний, которые были ликвидированы в 2020 году. В данном анализе мы исправим этот недостаток и проведем полный обзор результатов.

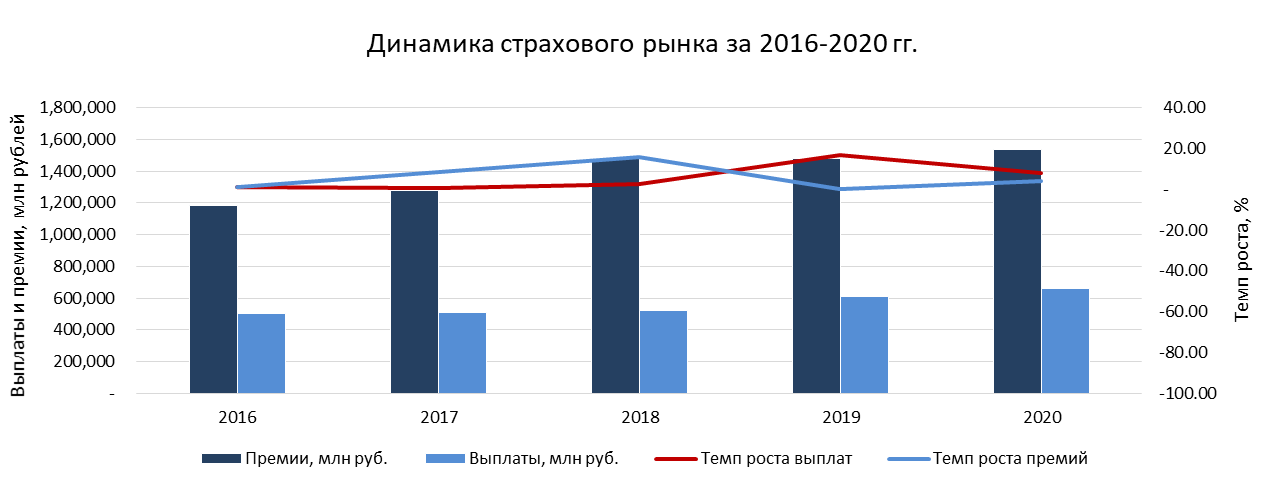

| 2016 | 2017 | 2018 | 2019 | 2020 | |

| Премии, млн руб. | 1,180,632 | 1,278,842 | 1,479,501 | 1,481,178 | 1,538,700 |

| Выплаты, млн руб. | 505,790 | 509,542 | 523,189 | 610,741 | 658,648 |

| Темп роста премий, % | 8.32 | 15.69 | 0.11 | 3.88 | |

| Темп роста выплат, % | 0.74 | 2.68 | 16.73 | 7.84 |

Ранее в эксклюзивном интервью с экспертом страхового рынка д.э.н., к.т.н. Зубцом А.Н. мы уже обсудили итоги 2020 года и тренды 2021 года. Сегодняшний анализ рынка страхования – упорядочивание и анализ первичных статистических данных ЦБ РФ.

")

2020 год, несмотря на пандемию, оказался рекордным как по объемам собранных премий, так и по объему произведенных выплат.

Общие показатели 2020 года

Объем подписанных премий в 2020 году составил 1,54 трлн рублей (против 1.48 трлн рублей в 2019), а объем произведенных выплат за этот же период – 658.65 млрд рублей (против 610.74 млрд рублей в 2019).

| 2020 | 2019 | Изменение, млн руб. | Изменение, % | |

| Подписанные премии, млн руб. | 1,538,700 | 1,481,178 | 57,523 | 4% |

| Произведенные выплаты, млн руб. | 658,648 | 610,741 | 47,907 | 8% |

| Отношение выплат к премиям | 43% | 41% |

Так на топ-10 компаний по валовым объемам сборов приходится 71% от общих сборов в 2020 году против 64% – в 2019. К увеличению концентрации привело, в первую очередь, объединение бизнеса страховых компаний АО “ВТБ Страхование жизни” и ООО СК “ВТБ Страхование” с группой СОГАЗ. В сравнении с результатами за 9 месяцев концентрация практически не изменилась (72% в 9 мес. 2020).

Таблица-рейтинг СК по объему начисленной страховой премии в 2020 и 2019 годах.

| № | Объем собранных премий в разрезе страховых компаний, млн рублей | 2020 | 2019 | Изменение, млн руб. | Изменение, % |

| 1 | АО “СОГАЗ” | 287,303 | 194,334 | 92,968 | 48% |

| 2 | АО “АльфаСтрахование” | 114,880 | 108,353 | 6,528 | 6% |

| 3 | САО “РЕСО-Гарантия” | 108,330 | 97,967 | 10,362 | 11% |

| 4 | СПАО “Ингосстрах” | 106,540 | 103,273 | 3,266 | 3% |

| 5 | ООО СК “Сбербанк страхование жизни” | 106,097 | 153,419 | -47,323 | -31% |

| 6 | ПАО СК “Росгосстрах” | 85,286 | 77,983 | 7,303 | 9% |

| 7 | ООО “АльфаСтрахование-Жизнь” | 84,934 | 55,767 | 29,168 | 52% |

| 8 | САО “ВСК” | 80,830 | 82,209 | -1,380 | -2% |

| 9 | ООО “СК СОГАЗ-ЖИЗНЬ” | 76,070 | 45,772 | 30,298 | 66% |

| 10 | ООО “СК “Ренессанс Жизнь” | 45,902 | 33,600 | 12,302 | 37% |

| Прочие компании | 442,528 | 528,499 | -85,971 | -16% | |

| Итого | 1,538,700 | 1,481,178 | 57,523 | 4% |

В денежном выражении топ-10 компаний собрали 1.096 трлн рублей в 2020 году, показав рост 15% или 143 млрд рублей по отношению к результатам предыдущего года (953 млрд рублей). Причем сборы группы ВТБ сократились за год на 91 млрд рублей –за счет изменения структуры продаж внутри группы Согаз в пользу АО “СОГАЗ” и ООО “СК СОГАЗ-ЖИЗНЬ”.

В таблице ниже приведена статистика по группам страховых компаний в 2020 и 2019 годах.

| № | Объем собранных премий по группам компаний, млн руб. | 2020 | 2019 | Изменение, млн руб. | Изменение, % | Доля рынка 2020 | Доля рынка 2019 |

| 1 | СОГАЗ | 374,931 | 343,118 | 31,813 | 9% | 24% | 23% |

| 2 | АльфаСтрахование | 199,815 | 164,119 | 35,695 | 22% | 13% | 11% |

| 3 | Сбербанк страхование | 127,358 | 173,171 | -45,813 | -26% | 8% | 12% |

| 4 | Ингосстрах | 113,918 | 113,267 | 652 | 1% | 7% | 8% |

| 5 | РЕСО | 112,839 | 104,020 | 8,819 | 8% | 7% | 7% |

| 6 | Росгосстрах | 105,280 | 91,735 | 13,544 | 15% | 7% | 6% |

| 7 | ВСК | 88,542 | 91,527 | -2,985 | -3% | 6% | 6% |

| 8 | Ренессанс | 82,961 | 69,594 | 13,367 | 19% | 5% | 5% |

| 9 | Согласие | 39,128 | 36,103 | 3,026 | 8% | 3% | 2% |

| 10 | Капитал Лайф Страхование Жизни | 20,980 | 20,751 | 229 | 1% | 1% | 1% |

| Прочие компании | 272,948 | 273,773 | -825 | 0% | 18% | 18% | |

| Итого | 1,538,700 | 1,481,178 | 57,523 | 4% | 100% | 100% |

ТОП-10 крупнейших страховых групп агрегированно собрали 1.266 трлн рублей в 2020 году и 1.207 трлн рублей в 2019 году, что составляет 82% от общей выручки всего страхового рынка России в каждом году. Динамика сборов по 10 страховым группам к аналогичному периоду прошлого года – плюс 58.35 млрд рублей (+5%). Таким образом концентрация рынка по топ-10 компаниям осталась неизменной и сборы составили 82% от общих сборов.

Более подробно результаты крупнейших страховщиков мы проанализируем в наших следующих статьях.

Структура рынка страхования по видам и его динамика за 2020 год

Среди всех видов только страхование жизни (НСЖ + ИСЖ + страхование жизни заемщика) продемонстрировало увеличение доли рынка (28% в 2020 году) – плюс 1% к 2019 году. За 2020 год доли ОСАГО и КАСКО снизились на 1% и составили 14% и 11% соответственно.

По страхованию жизни мы совсем недавно опубликовали большой Анализ рынка страхования жизни за 2020 год, где более подробно разобрана данная тема экспертом страхового рынка.

По остальным видам страхования доли рынка практически не изменилась (менее 1%).

Таблица начисленной премии по видам страхования в динамике 2020 год к 2019 году.

| Объем собранных премий по видам страхования, млн руб. | 2020 | 2019 | Изменение, млн руб. | Изменение, % | Доля в 2020 | Доля в 2019 |

| Страхование жизни | 333,701 | 315,766 | 17,935 | 6% | 22% | 21% |

| ОСАГО | 220,021 | 214,949 | 5,072 | 2% | 14% | 15% |

| ДМС (ЮЛ и ФЛ) | 176,965 | 180,655 | -3,690 | -2% | 12% | 12% |

| Страхование от несчастных случаев и болезней | 202,310 | 187,366 | 14,943 | 8% | 13% | 13% |

| КАСКО (ЮЛ и ФЛ) | 175,423 | 170,547 | 4,876 | 3% | 11% | 12% |

| Добровольное страхование имущества ЮЛ | 113,143 | 103,322 | 9,820 | 10% | 7% | 7% |

| Страхование жизни заемщика | 94,548 | 91,491 | 3,057 | 3% | 6% | 6% |

| Добровольное страхование имущества ФЛ | 71,650 | 71,901 | -250 | 0% | 5% | 5% |

| Страхование предпринимательских и финансовых рисков | 42,649 | 44,491 | -1,842 | -4% | 3% | 3% |

| Добровольное страхование ГО | 35,844 | 32,283 | 3,560 | 11% | 2% | 2% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 47,067 | 43,538 | 3,530 | 8% | 3% | 3% |

| Гос. страхование жизни и здоровья военнослужащих и приравненных к ним | 16,837 | 15,688 | 1,149 | 7% | 1% | 1% |

| Прочие виды страхования | 8,543 | 9,180 | -638 | -7% | 1% | 1% |

| Итого | 1,538,700 | 1,481,178 | 57,523 | 4% |

Как и прежде, наибольшие сборы и наибольший рост демонстрирует автострахование (ОСАГО + КАСКО), на которое приходится 25% рынка 2020 года (27% – в 2019). Объем сборов ОСАГО и КАСКО в совокупности составляет 354.39 млрд рублей.

Страхование жизни (НСЖ + ИСЖ + страхование жизни заемщика) в 2020 году показало рост (+6% или +17.94 млрд рублей) и составило 333.70 млрд рублей. Более детально о причинах роста и изменениях читайте в нашей статье Анализ рынка страхования жизни за 2020 год.

Объем сборов по добровольному медицинскому страхованию сократился на 3.69 млрд рублей (минус 2%) и составил 176.97 млрд рублей. В 2020 году туристический бизнес в России значительно пострадал из-за ограничительных мер и закрытия границ большинства государств, поэтому страхование путешественников (ВЗР страхование) упало, а также дополнительный негативный эффект оказал частичный перевод данного направления в банкостраховании в другой продукт – страхование от несчастных случаев и болезней – НС (в первую очередь, по компаниям “Росгосстрах”, “АльфаСтрахование” и “СОГАЗ”). Сборы по страхованию от несчастных случаев и болезней выросли на 14.94 млрд рублей (+8%) и составили 202.31 млрд рублей. Также рост частично обусловлен появлением новых продуктов по типу Антикоронавирус.

Добровольное страхование имущества юридических лиц выросло на 9.82 млрд рублей (+10%) и составило 113.14 млрд рублей, а страхование имущества юридических лиц – напротив – почти не изменилось (-250 млн рублей) и составило 71.65 млрд рублей.

Объем сборов по страхованию предпринимательских рисков сократился на 1.84 млрд рублей (-4%) и составил 42.65 млрд рублей. Сокращение обусловлено снижением сборов по ВЗР по риску от невыезда, а также переводом части программ по страхованию финансовых рисков физических лиц в продукты страхования от несчастных случаев, и страхования имущества и гражданской ответственности граждан

Добровольное страхование гражданской ответственности и прочие виды страхования юридических лиц составили 35.84 млрд рублей и 47.07 млрд рублей соответственно, продемонстрировав 11%-й и 8%-й рост.

В таблице ниже приведена информацию по количеству заключенных полисов за 2020 год и динамика к полному 2019 году.

| Количество заключенных полисов по продуктам, шт | 2020 | 2019 | Изменение, шт | Изменение, % |

| ОСАГО | 39,659,499 | 39,691,288 | -31,789 | 0% |

| ДМС (ЮЛ и ФЛ) | 10,730,002 | 17,033,842 | -6,303,840 | -37% |

| Страхование от несчастных случаев и болезней | 39,886,810 | 55,158,256 | -15,271,446 | -28% |

| КАСКО (ЮЛ и ФЛ) | 5,244,630 | 4,934,083 | 310,547 | 6% |

| Cтраховние жизни | 1,362,935 | 1,278,098 | 84,837 | 7% |

| Добровольное страхование имущества ЮЛ | 409,601 | 440,595 | -30,994 | -7% |

| Страхование жизни заемщика | 4,012,893 | 3,927,961 | 84,932 | 2% |

| Добровольное страхование имущества ФЛ | 43,219,929 | 48,790,230 | -5,570,301 | -11% |

| Страхование предпринимательских и финансовых рисков | 15,538,559 | 20,172,798 | -4,634,239 | -23% |

| Добровольное страхование ГО | 10,964,167 | 12,708,129 | -1,743,962 | -14% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 3,779,604 | 3,674,525 | 105,079 | 3% |

| Прочие виды страхования | 296,161 | 299,954 | -3,793 | -1% |

| Итого | 175,104,801 | 208,109,768 | -33,004,967 | -16% |

Среди всех видов страхования количество заключенных договоров по ОСАГО практические не изменилось, так как этот вид страхования является обязательным, и даже несмотря на пандемию страховщикам удалось собрать премии по ОСАГО, перейдя в онлайн.

Количество договоров по ДМС сократилось на 37%, а средняя премия выросла на 56% за счет сокращения объемов более дешевого (относительно стандартных полисов ДМС) страхования выезжающих за рубеж.

Объем договоров КАСКО увеличился на 6%, а средняя премия сократилась на 3%, что объясняется ростом числа договоров мини-КАСКО и договоров с помесячным периодом ответственности, имеющих более низкую стоимость относительно полноценных продуктов.

Количество заключенных договоров страхования жизни увеличилось на 7%, в то время как средний взнос сократился на 1%. В течение всего 2020 года страховые премии по продуктам страхования жизни значительно варьировались.

Более подробно об изменениях в этих и других видах страхования читайте в наших следующих статьях рубрики #Анализ рынка.

| Средняя премия по продуктам, руб. | 2020 | 2019 | Изменение, руб. | Изменение, % |

| ОСАГО | 5,548 | 5,416 | 132 | 2% |

| ДМС (ЮЛ и ФЛ) | 16,493 | 10,606 | 5,887 | 56% |

| Страхование от несчастных случаев и болезней | 5,072 | 3,397 | 1,675 | 49% |

| КАСКО (ЮЛ и ФЛ) | 33,448 | 34,565 | -1,117 | -3% |

| Cтраховние жизни | 244,840 | 247,060 | -2,220 | -1% |

| Добровольное страхование имущества ЮЛ | 276,226 | 234,506 | 41,720 | 18% |

| Страхование жизни заемщика | 23,561 | 23,292 | 269 | 1% |

| Добровольное страхование имущества ФЛ | 1,658 | 1,474 | 184 | 12% |

| Страхование предпринимательских и финансовых рисков | 2,745 | 2,205 | 539 | 24% |

| Добровольное страхование ГО | 3,269 | 2,540 | 729 | 29% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 12,453 | 11,849 | 604 | 5% |

Показатели страховых компаний сегмента «life»

За 2020 год компании сегмента «жизнь» собрали 456.83 млрд рублей премий, показав рост плюс 3% относительно результатов 2019 года (442.07 млрд рублей).

Ранее наш информационно -аналитический ресурс проводил анализ агентского рынка по страхованию жизни за 2019 год, который вы сможете заказать, написав на почту info@calmins.com, либо перейдя по ссылке ниже.

В таблице ниже представлен топ-10 компаний, имеющих лицензию на страхование жизни.

| № | Объем собранных премий компаний сегмента “жизнь”, млн руб. | 2020 | 2019 | Изменение, млн руб. | Изменение, % |

| 1 | ООО СК “Сбербанк страхование жизни” | 106,097 | 153,419 | -47,323 | -31% |

| 2 | ООО “АльфаСтрахование-Жизнь” | 84,934 | 55,767 | 29,168 | 52% |

| 3 | ООО “СК СОГАЗ-ЖИЗНЬ” | 76,070 | 45,772 | 30,298 | 66% |

| 4 | ООО “СК “Ренессанс Жизнь” | 45,902 | 33,600 | 12,302 | 37% |

| 5 | ООО “Капитал Лайф Страхование Жизни” | 20,980 | 20,751 | 229 | 1% |

| 6 | ООО СК “Росгосстрах Жизнь” | 19,993 | 13,752 | 6,241 | 45% |

| 7 | ООО СК “Альянс Жизнь” | 15,150 | 12,149 | 3,001 | 25% |

| 8 | ООО “СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни” | 11,963 | 14,857 | -2,894 | -19% |

| 9 | ООО «РСХБ-Страхование жизни» | 11,875 | 8,099 | 3,776 | 47% |

| 10 | ООО “Страховая компания “СиВ Лайф” | 6,978 | 9,061 | -2,084 | -23% |

| Прочие компании | 56,887 | 74,845 | -17,958 | -24% | |

| Итого | 456,828 | 442,072 | 14,756 | 3% |

Как и прежде, первое место по сборам в сегменте страхования жизни занимает ООО СК “Сбербанк страхование жизни” даже несмотря на 31%-е падение сборов за год. Наибольший вклад в рост сборов внесли ООО “АльфаСтрахование-Жизнь” (+29.17 млрд рублей или +52%), ООО “СК СОГАЗ-ЖИЗНЬ” (+30.30 млрд рублей или +66%), ООО “СК “Ренессанс Жизнь” (+12.30 млрд рублей или +37%), ООО СК “Росгосстрах Жизнь” (+6.24 млрд рублей или +45%), ООО СК “Альянс Жизнь” (+3 млрд рублей или +25%), ООО «РСХБ-Страхование жизни» (+3.78 млрд рублей или +47%).

Более подробно с показателями по страхованию жизни и результатах 2020 года можно ознакомиться в статье Анализ рынка страхования жизни за 2020 год.

Показатели страховых компаний сегмента «non-life»

Компании сегмента «non-life» за 2020 год собрали 1.08 трлн рублей, продемонстрировав рост плюс 4% относительно сборов в 2019 году (1.04 трлн рублей). В таблице ниже представлен топ-10 компаний сегмента «не жизнь».

| № | Объем собранных премий компаний сегмента “не жизнь”, млн руб. | 2020 | 2019 | Изменение, млн руб. | Изменение, % |

| 1 | АО “СОГАЗ” | 287,303 | 194,334 | 92,968 | 48% |

| 2 | АО “АльфаСтрахование” | 114,880 | 108,353 | 6,528 | 6% |

| 3 | САО “РЕСО-Гарантия” | 108,330 | 97,967 | 10,362 | 11% |

| 4 | СПАО “Ингосстрах” | 106,540 | 103,273 | 3,266 | 3% |

| 5 | ПАО СК “Росгосстрах” | 85,286 | 77,983 | 7,303 | 9% |

| 6 | САО “ВСК” | 80,830 | 82,209 | -1,380 | -2% |

| 7 | АО “Группа Ренессанс Страхование” | 35,973 | 34,838 | 1,135 | 3% |

| 8 | ООО “СК “Согласие” | 34,282 | 32,929 | 1,353 | 4% |

| 9 | ООО СК “Сбербанк страхование” | 21,262 | 19,752 | 1,510 | 8% |

| 10 | АО “Тинькофф Страхование” | 18,614 | 16,429 | 2,185 | 13% |

| Прочие компании | 188,573 | 271,037 | -82,464 | -30% | |

| Итого | 1,081,872 | 1,039,105 | 42,767 | 4% |

Наибольший рост собранных премий показало АО «СОГАЗ» (+92.97 млрд рублей или +48%), в основном за счет присоединения портфеля ООО СК “ВТБ Страхование”. По остальным компаниям топ-10 также наблюдается рост сборов, за исключением САО “ВСК” – падение премий составило 1.38 млрд рублей или 2%.

Более детально результаты деятельности компаний сегментов “ЖИЗНЬ” и “НЕ ЖИЗНЬ” мы рассмотрим в дальнейших обзорах в рубрике #Анализ рынка.

Резюме

Несмотря на пандемию, последующий локдаун и ограничительные меры со стороны Правительства РФ страховой рынок сумел не только удержать позиции, но и показать 4% рост за 2020 год. Первоначальные прогнозы были неутешительными.

Так компании сегмента “life” увеличили объем собранных премий на 3%, а сегмента “non-life” – увеличили на 4%.

Самыми “кассовыми” видами страхования оказались

- автострахование (354.39 млрд рублей) и

- страхование жизни (333.70 млрд рублей).

А наибольшее снижение (минус 3.69 млрд рублей) продемонстрировало добровольное медицинское страхование, объемы сборов которого составили 176.97 млрд рублей за 2020 год.

Ранее в нашей статье Страховой рынок России 2020: рост 4% вместо падения мы подробно рассказали о положении дел и сравнили наши прогнозы с фактом прошлого года. Оказалось, что во многом мы оказались правы.

Вы можете заказать у нас подробный анализ рынка России за 2020 год (RUS/ENG) с инфографикой, написав на почту info@calmins.com.

Оставайтесь с нами на информационно-аналитическом портале Calmins.com! Впереди вас ждет множество обзоров и анализов рынка!

Статья одобрена by эксперт страхового рынка Денис Лебедев

Calmins.com ©

Источник: cbr.ru

Финансы ,

19 ноя 2020, 00:00

0

Аналитики предсказали страховщикам рекордную годовую прибыль

Пандемия поспособствовала рекордным финансовым результатам российских страховщиков. Несмотря на то что рост страховых премий сдерживался, страховых случаев также стало гораздо меньше, объясняют аналитики агентства НКР

Доналоговая прибыль российских страховщиков в 2020 году достигнет рекордных 305 млрд руб., говорится в исследовании рейтингового агентства НКР (есть у РБК). Последние пять лет этот показатель растет. В 2016 году страховой сектор заработал 109 млрд, в 2017 году — 121 млрд, в 2018 году — 204 млрд и в 2019 году — 247 млрд руб., отмечает НКР.

Рост прибыли авторы исследования объясняют влиянием пандемии. С одной стороны, COVID-19 сдерживал рост премий, с другой — позволил сократить убытки, поскольку страховых событий стало меньше. Повторить этот успех в 2021 и 2022 годах вряд ли удастся. Этому помешают усиление конкуренции, возвращение страховых случаев на обычный уровень и снижение инвестиционных доходов из-за низких процентных ставок.

В 2020 году страховые премии по всему рынку сократятся на 1,1%, до 1,47 трлн руб., а в 2021 году — вырастут на 3,8%, до 1,52 трлн руб., говорится в исследовании.

В этом году премии снизятся в сегментах добровольного медицинского страхования (ДМС), автокаско и страхования имущества физлиц. По ОСАГО изменений к прошлому году не будет. Сегменты страхования жизни, страхования от несчастных случаев и страхования имущества юрлиц покажут рост, причем страховые премии в последнем сегменте вырастут сразу на 6,5%.

В 2021 году ситуация изменится. Сокращения премий аналитики НКР ожидают лишь в двух сегментах — ДМС (минус 2,9%) и каско (минус 3%). В ДМС это будет вызвано ростом конкуренции на рынке и сокращением бюджетов в компаниях, которые обеспечивают сотрудников полисами медстрахования. В сегменте автокаско давление будут оказывать падение продаж новых автомобилей, увеличения доли продуктов с франшизой и высокая конкуренция в сегменте. Существенно вырастет объем премий в сегменте страхования жизни — на 7,3%. Драйвером роста в нем будет стремление клиентов на фоне низких ставок по депозитам увеличить комиссионный доход с помощью продуктов инвестиционного и накопительного страхования жизни.

ОСАГО готовится к росту

По ОСАГО в 2020 году страховщики соберут столько же премий, сколько и в 2019 году, — 215 млрд руб., а в 2021 году — 225 млрд руб. (+4,7%), прогнозируют аналитики НКР.

Благодаря росту конкуренции и расширению тарифного коридора вплоть до недавнего времени средняя страховая премия в сегменте снижалась, отмечают авторы исследования. Но инфляция и дорожающие запчасти приведут к росту выплат по ОСАГО.

«Первые изменения тарифной политики страховщиков в сторону увеличения средней премии проявятся уже в декабре 2020 года. Рост более чем на 5%, с нашей точки зрения, не имеет фундаментальных причин и может привести к расширению теневого сектора», — предупреждают авторы.

В августе 2020 года вступили в силу очередные поправки, призванные сделать тарифы ОСАГО более индивидуализированными. Тарифный коридор был расширен на 10% вверх и вниз — до 2471 и 5436 руб. соответственно, а страховщики получили возможность учитывать большее количество факторов при расчете стоимости полиса.

Многие из этих параметров страховщики взяли из моделей, которые они используют при расчете стоимости каско. Среди них — нарушения ПДД, пол и возраст водителя, дата получения водительского удостоверения и так далее. Летом 2020 года ЦБ также изменил региональные тарифы ОСАГО.

Но эти новшества не решили проблем регионального дисбаланса, система ОСАГО по-прежнему спонсируется отдельными регионами, говорится в отчете НКР. По их оценке, «запасом прочности» в тарифе ОСАГО обладают Москва, Московская область, Санкт-Петербург, Камчатский край, Ямало-Ненецкий, Ханты-Мансийский и Чукотский автономные округа, Владимирская и Тюменская области и Татарстан. «Дефицит прочности» наблюдается в Ингушетии, Северной Осетии, Дагестане, Карачаево-Черкесии, Чечне, Тыве, Еврейской автономной области, Приморском крае, Байконуре и Хакасии.

На стоимость ОСАГО могут влиять дорожающие запчасти, поскольку часть из них импортируется, а значит, чувствительна к курсу доллара или евро, отметил главный аналитик ГК «АЛОР» Алексей Антонов. Но летние поправки делают стоимость полиса более персонифицированной, то есть для безаварийных водителей «автогражданка» будет дешеветь, подчеркнул он.