Принципиальные отличия системы управленческого учета на основе функционально-стоимостного анализа и классической группировки статей доходов и расходов

Построение матрицы бизнес-процессов компании и утверждение алгоритма расчета доходов и расходов по каждому из них

Расчет финансового результата компании в аналитике по бизнес-процессам и сравнение его точности с данными классического отчета о прибылях и убытках за аналогичный период

В последнее время все чаще можно услышать мнение, что система управленческого учета, построенная на основе бухгалтерского принципа группировки статей доходов и расходов, недостаточно эффективна с точки зрения потребностей бизнеса в поддержании конкурентоспособности на рынке. И с этим мнением трудно не согласиться, поскольку современные рыночные тенденции заключаются в том, что наиболее успешные компании вкладывают все больше ресурсов в развитие технологий, новые способы продвижения своей продукции, привлечение потенциальных покупателей и другие направления, не связанные напрямую с процессами производства и реализации продукции.

Как следствие этого, у них растут накладные затраты, которые в соответствии с классической методологией управленческого учета отражаются в составе коммерческих или управленческих расходов и при формировании финансового результата в лучшем случае распределяются по направлениям бизнеса или видам продукции в выбранном компанией алгоритмом распределения.

В результате такого подхода мы видим, сколько ресурсов компания затратила напрямую на выпуск номенклатуры продукции, сколько она совершила в целом накладных расходов на реализацию этой продукции и сколько — на управление компанией, что позволяет подсчитать общий финансовый результат компании за отчетный период.

Но когда мы на основе выбранного алгоритма распределяем эти накладные затраты на себестоимость продукции, чтобы рассчитать экономически обоснованные цены реализации, то в итоге почти всегда получаем недостоверные данные, поскольку, с одной стороны, накладные затраты постоянно растут и часто становятся сопоставимы с прямыми, а с другой — они относятся к бизнес-процессам, которые абсолютно никак не связаны с производственными процессами.

Резонно, что у нас возникает вопрос: а можно ли организовать систему управленческого учета предприятия таким образом, чтобы объектами учета были не статьи доходов и расходов, а непосредственно бизнес-процессы, которые собственно и генерируют доходы и расходы компании? И здесь с уверенностью можно сказать, что да, такая система теоретически обоснована и практически уже используется теми компаниями, которые поставили себе цель развивать свой бизнес путем постоянного повышения конкурентоспособности. Эта система выстраивается на основе функционально-стоимостного анализа бизнес-процессов компании. О ней и расскажем в данной статье.

Принципиальные отличия системы управленческого учета на основе функционально-стоимостного анализа и классической группировки статей доходов и расходов

Классический метод формирования финансового результата деятельности компании, на основе которого построен формат отчета о прибылях и убытках, подразумевает, что все доходы и расходы компании группируются по следующим направлениям:

- выручка от реализации продукции/товаров, работ и услуг;

- себестоимость реализованных продукции/товаров, работ и услуг;

- расходы на реализацию (коммерческие затраты);

- расходы на управление компанией (административные затраты);

- финансовый результат (прибыль/убыток) от хозяйственной деятельности компании.

В данном случае в себестоимость реализации включают:

- закупочно-заготовительные расходы по обеспечению компании сырьем для производства продукции или товаров для последующей перепродажи;

- закупочную стоимость сырья или товаров;

- все расходы на производство продукции (включая основное производство, вспомогательное производство и общепроизводственные затраты).

В состав коммерческих затрат входят расходы на реализацию продукции или товаров, расходы по доставке продукции или товаров до склада покупателя, а также маркетинговые и рекламные расходы, а административные затраты состоят, в свою очередь, из расходов различных подразделений, которые не относятся к производственным или коммерческим.

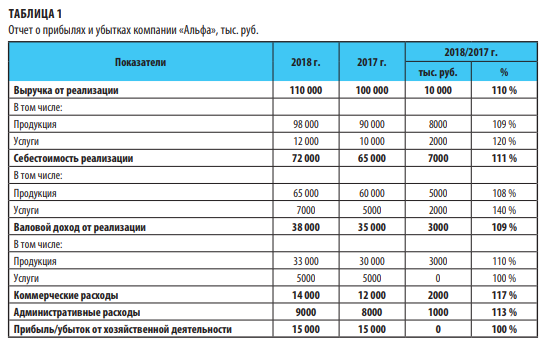

Соответственно, можно детализировать данные отчета о прибылях и убытках в аналитике по подразделения компании следующим образом (табл. 1).

Как видим, в 2018 г. компания реализовала продукции и услуг на 10 000 тыс. руб. больше чем в 2017-м, но вследствие опережающего роста себестоимости реализации, а также коммерческих и административных расходов прибыль от хозяйственной деятельности оказалась такой же, как в прошедшем периоде.

Кроме того, данные отчета позволяют сделать вывод о непропорциональном росте себестоимости реализации услуг и коммерческих расходов, но непонятно, за счет чего произошел этот рост.

Такая группировка в целом позволяет рассчитать финансовый результат компании как единой организации, но не позволяет определить, насколько экономически оправдан рост затрат того или иного подразделения в отчетном периоде по сравнению с прошедшим.

А когда мы усложняем задачу управления финансовым результатом компании, детализируя выручку и себестоимость реализации по нескольким направлениям бизнеса или товарным группам, ее выполнение на основе данных табл. 1 становится практически невозможным. Поэтому практически все экономические службы в таком случае составляют на основе учетных данных отдельные аналитические и расчетные таблицы.

Метод функционально-стоимостного анализа (ФСА) в отличие от классического метода рассматривает деятельность компании как цепочку взаимосвязанных бизнес-процессов, в реализации каждого из которых участвуют сразу несколько структурных подразделений.

При таком варианте ведения управленческого учета мы можем сразу увидеть не только какой из бизнес-процессов стал генерировать неоправданно высокие затраты, но и какие именно подразделения компании стали причиной негативного роста расходов. Имея такие данные, экономическая служба легко определит пути оптимизации расходов компании.

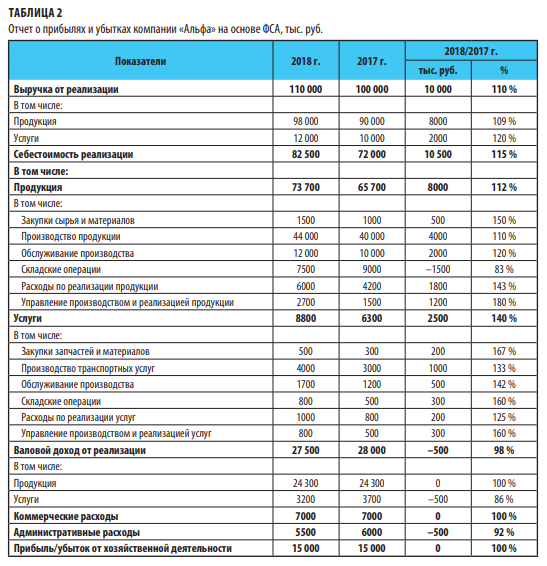

Пример трансформации данных классического варианта отчета о прибылях и убытках (см. табл. 1) в отчет по методу функционально-стоимостного анализа показан в табл. 2.

Главное отличие второго варианта учета результатов деятельности компании в том, что себестоимость реализации продукции и услуг отражена по каждому бизнес-процессу, в состав себестоимости включены те из коммерческих и административных расходов, которые относятся к данным бизнес-процессам, в составе коммерческих расходов сохранены только затраты по продвижению продукции на рынке и поддержанию конкурентоспособности компании (т. е. маркетинговые и рекламные расходы), а в составе административных затрат — только те затраты, которые непосредственно связаны с общим управлением деятельности компании.

Теперь мы наглядно видим, где компания неэффективно использует свои ресурсы — бизнес-процессы, динамика роста которых опережает динамику роста продаж, требуют оптимизации.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 2, 2019.

Библиографическое описание:

Батанова, М. В. Характеристики и взаимосвязь бизнес-процессов на предприятии / М. В. Батанова, Н. С. Карцева, А. Р. Стеньгина, С. Р. Шапагатов. — Текст : непосредственный // Молодой ученый. — 2016. — № 22 (126). — С. 139-141. — URL: https://moluch.ru/archive/126/34981/ (дата обращения: 22.03.2023).

Бизнес-процесс — это определенная очередность операций, которая требует конкретного входа и, соответственно, конкретного выхода, при этом используя некоторые ресурсы, а также предназначается для осуществления деятельности либо обслуживания внешних и внутренних клиентов.

Бизнес-процесс можно представить следующим образом (рис. 1).

Рис. 1. Общее представление бизнес-процесса

Представление о бизнес-процессах приобрело свою известность в связи с переходом к процессно-ориентированной компании и к системно-ориентированному менеджменту в организации. В настоящее время не существует как таковой общепризнанной типологии бизнес-процессов. По этой причине в одно и тоже время применяется большое количество разных определений.

На предприятии имеются процессы разных типов, которые имеют все шансы находиться в зависимости друг от друга, но в это же время они отличаются согласно многочисленным параметрам. Данные параметры представлены в таблице 1.

Таблица 1

Параметры процессов на предприятии

|

Параметры |

Описание параметра |

|

Вид деятельности |

Производственные процессы или оказания услуг. Результатом производственного процесса является материальный продукт (например, станки), оказания услуг — нематериальный (например, информация). |

|

Вид выполнения |

Оперативные, т. е. выполняемые процессы, такие как обработка, расчет, или диспозитивные процессы, как планирование, управление. |

|

Создание стоимости |

Прямые, изменяющие объект (монтировать), или косвенные процессы создания стоимости, подготовительные, или поддерживающие процессы (проверять, транспортировать). |

|

Комплексность |

Макропроцессы или микропроцессы. Макропроцессы описывают общие процессы на предприятиях (производство легковых автомобилей). Микропроцессы — их составные части (производство кузова). |

|

Коммерческий успех |

Ключевые, управленческие и поддерживающие процессы. Ключевые процессы являются специфическими для компании и имеют особое значение для достижения общей цели компании. |

Бизнес-процессы зачастую включают в себя комбинацию ключевых, управленческих и поддерживающих процессов (рис. 2).

Рис. 2. Взаимосвязь бизнес-процессов предприятия

Ключевые процессы соединяют задачи и работу с целью исполнения конкретных условий клиента с использованием основных производственных полномочий.

Для них необходимо:

‒ обработать и выполнить заказ;

‒ разработать и спроектировать дизайн продукта;

‒ заняться производством и монтажом.

Управленческие процессы включают в себя проблемы и действия, которые нацелены на долговременное формирование фирмы и на то, чтобы реализовать ее цели.

Для них необходимо:

‒ правильно составить план стратегического развития фирмы;

‒ обратить внимание на план долгосрочного и среднесрочного планирования;

‒ заняться развитием персонала;

‒ следить за планом инвестиционного планирования;

‒ мотивировать персонал.

Поддерживающие процессы включают нужные задачи и деятельность с целью укрепления основных действий, однако, никак не приближающим к прямому значению цели клиента, например:

‒ ведение базы по обработки данных;

‒ слежение за техническим обслуживанием;

‒ налаживание административных процессов.

Развитие и структуризация подразумевает анализ не только квалификации, но и подсчет уровня процесса (Таблица 2).

Таблица 2

Уровни бизнес-процессов

|

Уровни процессов |

Пример |

|

Процессы 1 уровня Цепочка предприятий |

Организация внешних процессов, например, цепочка производственной кооперации. Пример: процесс логистики поставок по предприятиям производственной сети |

|

Процессы 2 уровня Предприятие |

Организация прохождения заказана предприятии. Пример: процесс закупок на предприятии |

|

Процессы 3 уровня Структурное подразделение |

Организация прохождения заказа в структурном подразделении. Пример: разработка заказа в отделе закупок |

|

Процессы 4 уровня Рабочая система |

Организация прохождения заказа в отдельной рабочей системе. Пример: согласование сроков поставки заказа сотрудником N. |

С целью отображения движения с высококачественно-численных, объемно-координационных и технически-научных точек зрения применяются свойства (характеристики), какие установлены стандартом ENISO9001:2000. Характеристики процесса — сведения с целью обозначения результативности и производительности, к примеру, расходы, период исполнения, достоверность.

Литература:

- Теоретическое обоснование маркетинговой деятельности предприятия.Стеньгина А. Р., Валиуллова Р. И., Карцева Н. С.Экономика и социум. 2016. № 2 (21). С. 884–888.

- Подход к оценке инновационных проектов.Шапагатов С. Р., Перевезенцева Е. Д., Карцева Н. С.Экономика и социум. 2016. № 2 (21). С. 1036–1039.

- Определение конкурентных преимуществ товарных рынковКарцева Н. С., Анисимова Ю. А. В сборнике: Актуальные проблемы интеграции экономических интересов России и Украины. Международная заочная научно-практическая конференция: сборник научных трудов. Ответственная за выпуск Ю. А. Анисимова. 2014. С. 273–278.

- http://www.up-pro.ru/encyclopedia/biznes-process.html

Основные термины (генерируются автоматически): процесс, оказание услуг, организация прохождения заказа, предприятие, структурное подразделение.

Похожие статьи

Процесс обслуживания на предприятиях сферы услуг…

Процесс обслуживания характерен для всех предприятий сферы услуг. Однако до сих пор

Заказ клиента на оказание некоторых видов услуг оформляется договором в письменной

5. Ерохина Л.И., Башмачникова Е.В. Основы организации обслуживания на предприятиях…

Организация общего центра обслуживания как способ…

Передача на аутсорсинг уникальных бизнес-процессов и процедур также возможна, но требует особого подхода к организации.

2. Территориальная разрозненность и удаленность структурных подразделений компании.

Ситуационные факторы, влияющие на выбор организационной…

Поэтому в процессе выбора организационной структуры необходимо учесть все факторы, которые будут влиять на организацию как с

Такая структура должна предусматривать высокий уровень децентрализации, наличие широких прав структурных подразделений в…

Обеспечение условий рациональной организации рабочих мест…

Именно здесь происходит соединение трех основных элементов этого процесса и достигается его главная цель производства предметов труда, оказание услуг либо техникоэкономическое обеспечение и управление этими процессами.

Современные проблемы учета затрат на отечественных элеваторах

– сделать прозрачными затраты каждого структурного подразделения и всех реализуемых в них технологических процессов

Рис. 3. Модель позаказного метода учета затрат на оказание услуг (СЗ — себестоимость заказа; ПЗα, ПЗβ, ПЗγ— заказы).

Совершенствование процесса оценки структуры…

Рис. 1. Процесс оценки структуры услуг, оказываемых таможенным органом. Необходимо отметить, что данный процесс достаточно прост в своем содержании.

Проблемы организации мониторинга качества оказания государственных (муниципальных) услуг.

Эффективное управление коммуникациями на основе Service…

Экономика и организация предприятия, управление предприятием.

Сегодня одним из главных факторов повышения эффективности работы компании является автоматизация процессов взаимодействия с клиентами, контрагентами, структурными подразделениями…

Маркетинг в стоматологической организации | Статья в журнале…

Появились предприятия и организации с разными формами собственности, ставшие

наличие неэффективных структурных подразделений

развивающаяся инфраструктура бизнеса; опыт организации стоматологических услуг в муниципальных учреждениях

Формирование кадрового резерва как средство повышения…

В данной работе проведён анализ управляемости структурных подразделений

На основе заключенных договоров по оказанию возмездных услуг по проведению работ.

Это значит то, что управляемость организации — это процесс достижения поставленных целей и задач.

Похожие статьи

Процесс обслуживания на предприятиях сферы услуг…

Процесс обслуживания характерен для всех предприятий сферы услуг. Однако до сих пор

Заказ клиента на оказание некоторых видов услуг оформляется договором в письменной

5. Ерохина Л.И., Башмачникова Е.В. Основы организации обслуживания на предприятиях…

Организация общего центра обслуживания как способ…

Передача на аутсорсинг уникальных бизнес-процессов и процедур также возможна, но требует особого подхода к организации.

2. Территориальная разрозненность и удаленность структурных подразделений компании.

Ситуационные факторы, влияющие на выбор организационной…

Поэтому в процессе выбора организационной структуры необходимо учесть все факторы, которые будут влиять на организацию как с

Такая структура должна предусматривать высокий уровень децентрализации, наличие широких прав структурных подразделений в…

Обеспечение условий рациональной организации рабочих мест…

Именно здесь происходит соединение трех основных элементов этого процесса и достигается его главная цель производства предметов труда, оказание услуг либо техникоэкономическое обеспечение и управление этими процессами.

Современные проблемы учета затрат на отечественных элеваторах

– сделать прозрачными затраты каждого структурного подразделения и всех реализуемых в них технологических процессов

Рис. 3. Модель позаказного метода учета затрат на оказание услуг (СЗ — себестоимость заказа; ПЗα, ПЗβ, ПЗγ— заказы).

Совершенствование процесса оценки структуры…

Рис. 1. Процесс оценки структуры услуг, оказываемых таможенным органом. Необходимо отметить, что данный процесс достаточно прост в своем содержании.

Проблемы организации мониторинга качества оказания государственных (муниципальных) услуг.

Эффективное управление коммуникациями на основе Service…

Экономика и организация предприятия, управление предприятием.

Сегодня одним из главных факторов повышения эффективности работы компании является автоматизация процессов взаимодействия с клиентами, контрагентами, структурными подразделениями…

Маркетинг в стоматологической организации | Статья в журнале…

Появились предприятия и организации с разными формами собственности, ставшие

наличие неэффективных структурных подразделений

развивающаяся инфраструктура бизнеса; опыт организации стоматологических услуг в муниципальных учреждениях

Формирование кадрового резерва как средство повышения…

В данной работе проведён анализ управляемости структурных подразделений

На основе заключенных договоров по оказанию возмездных услуг по проведению работ.

Это значит то, что управляемость организации — это процесс достижения поставленных целей и задач.

Моделирование процессного подхода для целей управленческого учета

«Международный бухгалтерский учет», 2012, N 44

В рамках статьи рассмотрены инструменты эффективного управления бизнес-процессами компании. Представлена авторская точка зрения в отношении определения понятий «бизнес-процесс» и «управленческий учет». Особый акцент сделан на важности роли управленческого учета в системе управления компанией.

Интеграция автоматизированных систем управления современной компанией на уровне методологии и техники учета предполагает разработку единого корпоративного стандарта ведения управленческого учета. Данный стандарт должен включать комплекс методических, нормативно-справочных и регламентных документов, обеспечивающих единство требований к его ведению на разных уровнях управления.

Главным блоком, составляющим основу этого стандарта, является блок N 3 «Порядок ведения управленческого учета», предназначенный для упорядочения и методического описания всех бизнес-процессов, происходящих на предприятии, и для понимания пользователями своей роли в данной глобальной информационной системе. Результатом внедрения унифицированного стандарта являются объединение всех учетных систем компании в единую интегрированную автоматизированную систему управления, описание ее работы и действий исполнителей на уровне методик, стандартов, инструкций и прочих документов для реализации руководством возможности оперативно принимать эффективные управленческие решения [4, 5].

Существование любой системы управления базируется на создании рациональной системы информации, основу которой, по нашему мнению, составляет управленческий учет. Общепризнано, что управленческий учет является необходимым инструментом для управления организацией, позволяющим повысить качество и оперативность принимаемых управленческих решений, максимизировать ожидаемый результат и эффективно контролировать риски хозяйственной деятельности. Организация управленческого учета на предприятии включает организацию учетных процессов с регламентацией процедур и задач, разрабатываемых в рамках предприятия, выбор комплекса программного обеспечения, разработку структуры аппарата управления и др.

Для оценки деятельности компании и построения эффективной системы управления нужно проанализировать и при необходимости скорректировать три основных элемента в ее работе:

- сформулировать цели деятельности компании и провести их анализ на соответствие изменяющимся рыночным условиям;

- составить карты рабочих процессов, протекающих на предприятии, и проверить их на соответствие методологии, заложенной в системах планирования и учета;

- разработать организационную структуру управления, позволяющую эффективно управлять всеми процессами на предприятии.

Все три элемента в идеале должны описывать деятельность компании до уровня исполнителей. Причем на уровне исполнителей преобразуются:

- цели — в конкретные задачи (например, в план работ);

- процессы — в процедуры (как часть процесса, выполняемую одним работником);

- организационная структура — в должностные инструкции (как перечень типовых задач и функций).

Если управление работой компании осуществляется по задачам, то инструментом регламентации деятельности будут планы с тотальной декомпозицией целей до последнего исполнителя, если по функциям — то организационные документы (положение об организационной структуре, положения о подразделениях и должностные инструкции), если по процессам — то нормативные документы (политики/положения о направлении деятельности, регламенты и рабочие инструкции/методические рекомендации), если по проектам — то Project-планы с соответствующим программным обеспечением.

В итоге правильно выстроенная организационная структура управления компанией должна отвечать следующим условиям:

- быть управляемой и гарантировать надежность на всех уровнях функционирования;

- обладать оперативностью, успевать за ходом производственного процесса;

- иметь, по возможности, минимальное количество уровней управления и оптимальные связи между управляющими органами;

- быть экономичной, минимизировать затраты на выполнение управленческих функций.

Структура эффективной системы управления должна отражать цели и задачи организации, а следовательно, быть подчиненной производству и меняться вместе с происходящими в нем изменениями. Вид организационной структуры должен вытекать из специфики деятельности компании и сводится в основном к четырем типам организационных структур: линейному, функциональному, дивизиональному и адаптивному (табл. 1).

Таблица 1

Виды организационных структур управления компанией

Структура |

Особенности |

Преимущества |

Недостатки |

Линейная |

Руководитель получает |

Простота, |

Высокие |

Функциональная |

Имеет место |

Углубление |

Плохая |

Дивизиональная |

Строится на основании |

Возникновение |

Рост расходов |

Адаптивная |

Типы адаптивных |

Обеспечение |

Недостатки |

В соответствии с преобладающим типом деятельности нужно выбирать главный инструмент регламентации работы компании (рис. 1).

Инструменты регламентации деятельности компании

Типы организационных Инструменты

структур Методы управления регламентации

---------------------------------------------------------------------------

--------------------------¬ -------------------¬ -----------------¬

¦ Линейная ¦----¦ По задачам ¦----¦ Планы ¦

¦организационная структура¦L---/¦ ¦L---/¦ ¦

L-------------------------- L------------------- L-----------------

---------------------------------------------------------------------------

--------------------------¬ -------------------¬ -----------------¬

¦ Функциональная ¦----¦ По функциям ¦----¦ Организационные¦

¦организационная структура¦L---/¦ ¦L---/¦ документы ¦

L-------------------------- L------------------- L-----------------

---------------------------------------------------------------------------

--------------------------¬ -------------------¬ -----------------¬

¦ Дивизиональная ¦----¦ По процессам ¦----¦ Нормативные ¦

¦организационная структура¦L---/¦ ¦L---/¦ документы ¦

L-------------------------- L------------------- L-----------------

---------------------------------------------------------------------------

--------------------------¬ -------------------¬ -----------------¬

¦ Адаптивная ¦----¦ По проектам ¦ ---¦ Project-планы ¦

¦организационная структура¦L---/¦ ¦ L--/¦ ¦

L-------------------------- L------------------- L-----------------

---------------------------------------------------------------------------

Рис. 1

Стандарты ISO серии 9000 предлагают компаниям использовать процессный подход к управлению для обеспечения выполнения основной цели — помочь предприятиям формализовать их систему менеджмента, вводя понятия «внутренний аудит» и «процессный подход».

В основе процессного подхода к управлению организацией лежит выделение в компании бизнес-процессов и управление этими бизнес-процессами.

Существуют разные трактовки понятия «бизнес-процесс», что объясняется решением разных задач, для которых используется процессный подход (табл. 2) [9].

Таблица 2

Определение понятия «бизнес-процесс»

Определение |

Источник (автор) |

Структурированный набор действий, охватывающий |

ISO/CD 15531-1 |

Особый процесс, который служит осуществлению основных |

Версия компании |

Множество законченных состыкованных работ, которые |

Дж. Мартин |

Набор активностей, которые преобразуют несколько |

М. Хаммер, |

Специфически упорядоченная во времени и в пространстве |

Т. Давенпорт |

Самый большой элемент, если рассматривать поток работ, |

По версии |

Набор из одной или нескольких процедур или действий, |

Организация |

Поток работы, переходящий от одного человека к |

М. Робсон, |

Несмотря на многообразие трактовок этого понятия, их можно разделить на два подхода. Первый подход основан на рассмотрении работы компании как совокупности процессов, создание системы управления процессами с использованием требований ISO серии 9000. Второй подход опирается на выделении в компании «сквозных» процессов, их описании с последующим реформированием.

По нашему мнению, бизнес-процесс — это реализация целей компании через определенную совокупность последовательных процессов, контролируемых на разных уровнях управления, имеющих точку входа, последовательную цепочку действий и точку выхода.

Основными задачами, решаемыми при внедрении процессного подхода к управлению компанией, полагаем, являются:

- внедрение и поддержка системы менеджмента качества;

- учет затрат по процессам;

- разработка требований к информационным системам;

- внедрение системы сбалансированных показателей (Balanced Scorecard).

Принятие экономически взвешенных управленческих решений относительно любого бизнес-процесса, протекающего в компании, — это всегда выбор между вариантами действий с разными прогнозами результатов. Использование только итоговых показателей финансовых отчетов, отражающих состояние компании в целом, для решения этой задачи не подходит. Важны, как правило, цифры, показывающие отдельные аспекты деятельности предприятия. Поэтому, исходя из практического опыта работы многих зарубежных и отечественных корпораций, очевидно, что эффективная работа современной компании немыслима без хорошо отлаженной системы управленческого учета и отчетности для менеджеров всех уровней управления, позволяющей оперативно принимать обдуманные решения.

Официального определения управленческого учета в законодательных актах, входящих в систему нормативного регулирования РФ, нет, поскольку организация управленческого учета — внутреннее дело компании и государство не может обязать ее вести управленческий учет или предписать единые правила его ведения. Рассмотрим трактовку понятия «управленческий учет» с позиции некоторых известных ученых (табл. 3).

Таблица 3

Определение понятия «управленческий учет»

Определение |

Автор |

Можно определить как самостоятельное направление |

М.А. Вахрушина |

Идентификация, измерение, сбор, систематизация, анализ, |

К. Друри [2] |

Область знаний и сфера деятельности, связанная с |

В.Б. Ивашкевич |

Интегрированная внутрихозяйственная информационная |

В.Э. Керимов |

Предоставление лицам в самой организации информации, на |

Ю.А. Мишин |

Система внутреннего оперативного управления. |

В.Ф. Палий |

Подсистема бухгалтерского учета, которая в рамках одной |

А.Д. Шеремет |

Анализируя определения управленческого учета, можно выделить два основных подхода к формулированию этого понятия:

- управленческий учет рассматривается как система, включающая функции бухгалтерского финансового учета (наблюдение, измерение, фиксацию, систематизацию и отражение на счетах), экономического анализа и планирования;

- управленческий учет рассматривается как составная часть бухгалтерского учета.

Таким образом, исследовав множество дефиниций, предлагаем уточненное понятие управленческого учета как интегрированной информационной системы для эффективного управления бизнес-процессами, основой которой являются своевременное планирование, корректный финансовый и оперативный учет, экономический анализ и контроль за всеми аспектами деятельности предприятия.

На практике многие компании используют элементы управленческого учета, но при этом важно, чтобы они были объединены в общую структуру, нацеленную на достижение определенного результата. Сложность в ведении управленческого учета обосновывается тем, что в его рамках аккумулируется колоссальный объем как стандартной, так и нестандартной информации с позиции учета. Стандартная информация аккумулируется в основном в типовых отчетах, которые формируются через равные промежутки времени по общепринятым методикам. А потребность в нестандартной информации диктуется требованиями в ее получении для анализа конкретными пользователями в редко встречающихся или непредвиденных ситуациях. Поскольку ситуации такого рода для компаний не являются стандартными, подход к их анализу тоже должен быть индивидуальным.

Решение этой непростой задачи возможно через механизм запуска интегрированной автоматизированной системы управления предприятием, включающей различные модули (программные продукты) для оперативной информационной поддержки управленческих решений. В этом случае системы и инструменты управления всеми процессами становятся контролируемыми, а значит, и конечный продукт или услуга становятся более высококачественными.

Процесс интеграции учетных систем на предприятии может быть осуществлен в два последовательных этапа (рис. 2).

Этапы интеграции учетных систем предприятия

------------ ----------------------------¬ ----------¬

¦1-й этап ¦ Интеграция на уровне ¦ ¦ ¦

¦ / ¦методологии и техники учета¦ L------¬ ¦

L----------¬/ L---------------------------- ¦ ¦

- L/

/

------------ /

¦2-й этап -----------------------------¬

¦ / ¦ Интеграция на уровне ¦

L----------¬/ ¦автоматизации учетных систем¦

L-----------------------------

Рис. 2

Следует уже на первом этапе определить контур существующих (и разрабатываемых) учетных систем компании, которые будут входить в интегрированную автоматизированную систему управлением предприятием. При этом должен соблюдаться модульный принцип интеграции систем учета, т.е. добавление какой-либо дополнительной учетной системы или блока показателей не должно нарушать системы учета. Необходимость этого требования диктуется тем, что менее трудозатратно исправить ошибки на начальном этапе, чем пытаться переделать связи между учетными системами после их интеграции.

Перед многими руководителями рано или поздно возникает ряд вопросов о степени «жесткости» регламентации деятельности, чтобы вместо работы не заниматься переписыванием всех методических документов при незначительной смене протекающих на предприятии процессов.

Для реализации этой достаточно сложной задачи авторами статьи разработана следующая структура управленческой документации на предприятии (рис. 3).

Структура управленческой документации на предприятии

---¬ ---------------------------------------------¬

¦ ¦ ¦1. Руководство по качеству продукции и ¦

¦ ¦ ¦услуг компании с учетом требований ISO 9000 ¦

¦ ¦ ¦(при процессном подходе к управлению) ¦

¦ ¦ L---------------------------------------------

¦ ¦ ---------------------------------------------¬

¦ ¦ ¦2. Организационно-распорядительные ¦

¦ ¦ ¦документы (приказы, распоряжения, положения)¦

¦ ¦ L---------------------------------------------

¦ ¦ ---------------------------------------------¬¬

¦ ¦ ¦3. Стандарты (например, управление ¦¦

¦ ¦ ¦закупками, управление документами и пр.) ¦¦

¦ ¦ L---------------------------------------------¦ Единый

¦ ¦ ---------------------------------------------¬¦ унифицированный

¦ ¦ ¦4. Регламенты бизнес-процессов ¦¦ корпоративный

¦ ¦ L---------------------------------------------> стандарт ведения

¦ ¦ ---------------------------------------------¬¦ управленческого

¦ ¦ ¦5. Методические рекомендации (инструкции, ¦¦ учета и формирования

-- L- ¦положения о подразделениях и пр.) ¦¦ управленческой

/ L---------------------------------------------¦ отчетности

/ ---------------------------------------------¬¦

/ ¦6. Рабочие инструкции ¦¦

L----------------------------------------------

Рис. 3

При описании бизнес-процессов с точки зрения методологии и техники учета продумываются возможности интеграции основных автоматизированных систем управления предприятием: финансового и налогового учета (АСФНУ), планирования и бюджетирования (АСПБ), учета производства (АСУПр) и реализации (АСУР).

Интеграция на уровне автоматизации учетных систем подробно была рассмотрена в предыдущих публикациях [3, 4, 5].

В классической трактовке теории бухгалтерского учета все хозяйственные процессы, протекающие на предприятии, как объекты бухгалтерского (финансового) учета состоят из процессов: приобретения (заготовки) материалов, средств производства, найма рабочей силы, производства готовой продукции (или товаров, работ, услуг) и ее реализации (продажи). В ходе этих процессов происходит изменение их натуральной формы. При заготовке денежные средства превращаются в материалы и средства производства. В процессе производства поступившие материалы (предмет труда) с помощью рабочей силы и орудий производства превращаются в готовую продукцию, которая направляется для реализации (продажи). В процессе этих актов при реализации готовой продукции деньги вновь направляются на заготовку материалов, приобретение средств производства, наем рабочей силы (рис. 4).

Бизнес-процессы управленческого учета

-----------------¬

--------------+ Управление +---------------¬

¦ L--T----------T--- ¦

¦/ ¦/ ¦/ ¦/

Процессы -------+-----¬ -------+-----¬ -+---------¬ -----+--------¬

управления ¦Заготовление¦ ¦Производство¦ ¦Реализация¦ ¦Прочий бизнес¦

L------T------ L------T------ L----T------ L----T---------

¦ ¦ ¦ ¦

- - - -+- - - - - - - - - - - - - - - -+- - - - - - - L - - - -¬

Движение денежных средств

L- - - - - - - - - - - -T- - - - - - - - - - - - - - -T- - - - -

¦/ ¦/ ¦/ ¦/

Объекты -------+-----¬ -------+-----¬ -----+-----¬ -----+--------¬

управления ¦ ¦ ¦ ¦ ¦ Продажа ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦продукции,¦ ¦ ¦

¦ Ресурсы ¦ ¦Изготовление¦ ¦ оказание ¦ ¦ Доходы ¦

¦ ¦ ¦ продукции ¦ ¦ услуг, ¦ ¦ и расходы ¦

¦ ¦ ¦ ¦ ¦выполнение¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ работ ¦ ¦ ¦

L------------- L------------- L----------- L--------------

Рис. 4

По нашему мнению, на современном этапе функционирования компании необходимо выделение использования денежных средств в отдельный хозяйственный процесс. Во многих компаниях создаются целые отделы для анализа и контроля за потоками денежных средств. Аналогичная ситуация наблюдается и с прочими видами деятельности, которые в силу необходимости контроля за эффективностью их работы должны быть отделены от основной деятельности компании. Поэтому для целей ведения эффективного управленческого учета авторы предлагают выделить движение денежных средств и ведение прочих видов деятельности также в отдельные хозяйственные процессы.

Своевременное и полное достижение поставленных корпоративных целей, а через них и выполнение требования эффективного управления процессами компании возможны путем реализации определенных функций управления с использованием различных методов и инструментов (рис. 5).

Модель автоматизации функций управления

-----------------------------¬

--------------+ Функции управления +-------------¬

¦ L-----T----------------T------ ¦

¦/ ¦/ ¦/ ¦/

-------+-------¬ --------+------¬ ------+--------¬ -------+---------¬

¦ Планирование ¦<->¦ Учет ¦<->¦ Анализ ¦<->¦ Контроль ¦

L------T-------- L-------T------- L-----T--------- L------T----------

¦/ ¦/ ¦/ ¦/

-------+-------¬ --------+------¬ ------+--------¬ -------+---------¬

¦ ¦ ¦ ¦ ¦ ¦ ¦Сбалансированная¦

¦ ¦<->¦ ¦<->¦ ¦<->¦ система ¦

¦ ¦ ¦ Финансовый, ¦ ¦ ¦ ¦ показателей - ¦

->¦Бюджетирование¦ ¦управленческий¦ ¦Управленческая¦ ¦ ССП (ключевые ¦<¬

¦ ¦ ¦ ¦ учет ¦ ¦ отчетность ¦ ¦ показатели ¦ ¦

Инструменты ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ эффективности -¦ ¦

управления ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ Key perfomance ¦ ¦

с помощью ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦indicators, KPI)¦ ¦

интегрированных ¦ L--------------- L-------T------- L-----T--------- L----------------- ¦

автоматизированных¦ /¦ /¦ ¦

систем ¦ ¦ ¦ ¦

¦ ¦/ ¦ ¦

¦ --------------+------¬ ¦ ¦

¦ ¦ Автоматизированная ¦ ¦ ¦

¦ ¦ система финансового+--¬ ¦ ¦

¦ ¦ и налогового учета ¦ ¦ ¦ ¦

¦ L--------------------- ¦ ¦ ¦

¦ ¦/ ¦/ ¦

¦ --------------------+------+--¬ ¦

L----------------->¦ Автоматизированная система ¦<----------------------------

¦планирования и бюджетирования¦

L------------------------------

Рис. 5

Планирование считается одной из важнейших функций управления. Благодаря ему поддерживается пропорциональность производства, обеспечивается слаженность работы всех подразделений предприятия, рационально используются имеющиеся материальные, трудовые и финансовые ресурсы. Вследствие этого обеспечивается необходимая организация хода производства — динамическое равновесие внутренних процессов предприятия. Процесс управления тесно связан и с процессом анализа работы компании.

В АСПБ процесс планирования и анализа фактических показателей деятельности осуществляется по сценариям:

- бизнес-план (годовой помесячно). Сценарий предоставляет возможность планирования показателей за каждый месяц, за год в разбивке помесячно, так и нарастающим итогом за любой период в одной таблице для удобства анализа этих данных;

- бизнес-план (год в целом);

- годовое скользящее планирование. Позволяет осуществлять годовой прогноз показателей предприятия посредством объединения фактических месячных данных за прошедшие периоды с плановыми до конца года;

- первичный месячный бюджет;

- уточненный месячный бюджет;

- факт.

Инструментами анализа планируемых бюджетов и фактической управленческой отчетности являются: план-фактный анализ, комплексный анализ, факторный анализ и аналитические отчеты.

В АСПБ все формы управленческой отчетности объединяются в функциональные блоки в зависимости от роли в процессе управления (доходы, расходы, закупки, финансы и аналитика) [3]. По плановым сценариям необходимо осуществлять контроль сформированных показателей с бюджетными заданиями и с данными управленческого учета предыдущего отчетного периода по каждому блоку с целью своевременной корректировки показателей, не соответствующих целевым. По сценарию «Факт» качество показателей и сопоставимость управленческой отчетности сверяются с данными финансовой отчетности за отчетный период (рис. 6).

Структура форм управленческой отчетности АСПБ

-------------¬

----------+ АСПБ +---------¬

¦ L-T---------T- ¦

¦/ ¦ ¦ ¦/

------------+-------¬ ¦ ¦ -------+--------¬

¦Блок "Производство"¦ ¦ ¦ ¦ Блок "Закупки"¦ Формирование

L-------------------- ¦/ ¦/ L----------------/L-¬ исходных данных

------------------+-¬ ---+----------------¬ --- в общих формах,

¦ Блок "Доходы" ¦ ¦ Блок "Расходы" ¦ бюджетных

L-------------------- ¦ L-------------------- заданиях,

¦ проформах

¦/

------------+-----------¬ /L-¬ Формирование

¦ Блок "Финансы" ¦ --- управленческой

L-----------T------------ отчетности

¦/

------------+----------¬ /L-¬ Расчет

¦ Блок "Аналитика" ¦ --- фактических

L----------------------- и плановых

значений

показателей за

отчетный период

Рис. 6

Все формы управленческой отчетности, входящие в периметр заполнения и консолидации АСПБ, подразделяются на общие формы, бюджетные задания, проформы и итоговые формы управленческой отчетности.

Назначение общих форм заключается в разовом заполнении общих сведений о предприятии и показателей внешних факторов, влияющих на предприятие (цены реализации, нормативы запасов, ставки налогов, акцизов).

Показатели форм бюджетных заданий заполняются с учетом годового бизнес-плана компании и текущей рыночной ситуации и используются только для сценариев плана.

Проформы управленческой отчетности используются для детализации показателей в разрезе объектов управления, видов бизнеса, контрагентов управленческого учета и т.д.

Данные общих форм, бюджетных заданий и проформ используются для консолидации и расчетов абсолютных и относительных показателей итоговых форм управленческой отчетности более высокого уровня (рис. 7).

Модель форм управленческой отчетности АСПБ

----------------------¬

---------------+ Исходные данные +------------¬

¦ L----------T----------- ¦

¦/ ¦/ ¦/

-----------+----------¬--------------+-------¬---------------+------------¬

¦ Общие формы ¦¦Бюджетные задания <*>¦¦ Проформы управленческой ¦

¦ ----------------- ¦¦ ----------------- ¦¦ отчетности ¦

¦1. Макропараметры ¦¦1. Объем реализации ¦¦ ----------------------- ¦

¦(ставки налогов, ¦¦в разрезе каналов ¦¦1. Объем розничной продажи ¦

¦акцизов, норматив ¦¦сбыта. ¦¦товаров и готовой продукции¦

¦запасов товаров ¦¦2. Маржинальный дохо䦦в разрезе объектов. ¦

¦и готовой продукции ¦¦по каналам продаж ¦¦2. Объем оптовой продажи ¦

¦(ГП), остаток ¦¦ ¦¦товаров и готовой продукции¦

¦денежных средств на ¦¦ ¦¦в разрезе объектов. ¦

¦конец дня и пр.). ¦¦ ¦¦3. Выручка и покупная ¦

¦2. Цены реализации. ¦¦ ¦¦стоимость в разрезе ¦

¦3. Скидки и надбавки.¦¦ ¦¦объектов сопутствующего ¦

¦4. Нормативы запасов ¦¦ ¦¦бизнеса. ¦

¦снабжения. ¦¦ ¦¦4. Выручка от оказания ¦

¦5. Нормативы запасов ¦¦ ¦¦транспортных услуг. ¦

¦сопутствующей ¦¦ ¦¦5. Выручка от оказания ¦

¦продукции (в днях) ¦¦ ¦¦услуг по хранению и т.д. ¦

L----------T-----------L----------T-----------L--------------T-------------

L------------------¬ ¦ ------------------------

¦/ ¦/ ¦/

---------------------+---+---+---------------------------¬

¦ Итоговые формы управленческой отчетности ¦

¦ ---------------------------------------------------- ¦

¦1. Бюджет доходов центра финансовой ответственности ¦

¦(ЦФО) "Розница". ¦

¦2. Бюджет доходов ЦФО "Опт". ¦

¦3. Выручка и покупная стоимость дополнительного бизнеса.¦

¦4. Бюджет доходов компании. ¦

¦5. Бюджет расходов компании. ¦

¦6. Бюджет налогов ¦

L---------------------------------------------------------

Рис. 7

<*> Требуется заполнение только по плановым сценариям.

Точность анализа и его помощь в принятии эффективных управленческих решений являются результатом корректного ведения финансового и управленческого учета.

Процесс учета (финансового и управленческого) является основным, так как именно от правильной его постановки и ведения по одной методике с процессом планирования зависит возможность своевременного выявления план-фактных отклонений и принятия оперативных управленческих решений, от которых будет зависеть финансовый результат компании.

Процесс контроля в управленческом учете тесно связан с ССП, которая предполагает целенаправленный мониторинг функционирования компании, позволяет прогнозировать и предупреждать появление проблемных ситуаций, идеально сочетает уровни стратегического и оперативного управления, контролирует наиболее важные финансовые и нефинансовые показатели деятельности (KPI) предприятия.

Уровень достижения стратегических целей, эффективность бизнес-процессов и работы всей компании в целом, каждого подразделения и каждого сотрудника определяются значениями, которые называются ключевыми показателями эффективности (KPI). Показатели с их целевыми и предельными значениями рассчитываются так, чтобы максимально охватить все важные области, влияющие на реализацию стратегии, они тесно связаны с системой мотивации сотрудников компании.

Приступая к разработке порядка ведения управленческого учета, необходимо заранее определить конечный результат этого процесса, выражающийся в определенных показателях эффективности, и только затем описывать интеграцию основных учетных систем компании. К примеру, если разрабатывается и описывается бизнес-процесс по реализации продукции, то ключевым показателем эффективности (KPI) является объем реализации продукции в разрезе каналов сбыта, и интеграция будет проводиться между АСФНУ, АСУР и АСПБ, с помощью которых формируются эти данные (рис. 8).

Модель процессного управления компанией

-¬ ------------------------------¬

¦¦ --------+Процессы управления компанией+--------¬

¦¦ ¦/ L------------------------------ ¦/

¦¦ ---------+-------¬--------------¬---------------¬-------+-------¬

¦¦ ¦ Управление ¦¦ Управление ¦¦ Управление ¦¦ Управление ¦

¦¦ ¦ заготовлением ¦¦производство즦 реализацией ¦¦ прочим ¦

¦¦ ¦ ¦¦ ¦¦ ¦¦ бизнесом ¦

¦¦ L-----------------L--------------L---------------L---------------

¦¦ ---------------------------------------------------------------------------------

¦¦ ---------------¬-----------------¬--------------¬---------------¬---------------¬

¦¦ ¦ ¦¦ Бюджеты ¦¦ ¦¦ Бюджет ¦¦ ¦

¦¦ ¦ ¦¦ инвестиций, ¦¦ ¦¦ реализации. ¦¦ Бюджет ¦

¦¦ ¦ ¦¦ запасов сырья ¦¦ Бюджет ¦¦ Бюджет ¦¦ прочих ¦

¦¦ ¦ ¦¦ и материалов, ¦¦ производствদ дебиторской ¦¦ доходов ¦

¦¦ ¦ Функция ¦¦ кредиторской ¦¦ ¦¦ задолженност覦 и расходов ¦

¦¦ ¦ планирования ¦¦ задолженности ¦¦ ¦¦ ¦¦ ¦

¦¦ ¦ ¦L--------T--------L------T-------L-------T-------L-------T-------

¦¦ ¦ ¦ ¦/ ¦/ ¦/ ¦/

¦¦ ¦ ¦---------+---------------+---------------+---------------+------¬

¦¦ ¦ ¦¦ 1. Бюджеты операционных затрат. 2. Бюджет доходов и расходов. ¦

¦¦ ¦ ¦¦ 3. Прогнозный баланс. 4. Бюджет движения денежных средств ¦

¦¦ L---------------L----------------------------------------------------------------

¦¦ ---------------------------------------------------------------------------------

¦¦ ---------------¬-----------------¬--------------¬---------------¬---------------¬

¦¦ ¦ ¦¦ Учет ¦¦ ¦¦ ¦¦ ¦

¦¦ ¦ ¦¦ внеоборотных ¦¦ ¦¦ Учет движения¦¦ ¦

¦¦ ¦ ¦¦ активов. ¦¦ ¦¦ товаров и ГП.¦¦ Учет прочих ¦

¦¦ ¦ ¦¦ Учет ¦¦ Учет ¦¦ Учет ¦¦ доходов и ¦

¦¦ ¦ ¦¦ материально- ¦¦ производствদ дебиторской ¦¦ расходов. ¦

¦¦ ¦ Функция учетদпроизводственных¦¦ продукции ¦¦задолженности.¦¦ Учет ¦

¦¦ ¦ (финансовый 覦 запасов (МПЗ). ¦¦ ¦¦ Учет выручки ¦¦дополнительных¦

¦¦ ¦управленчески馦 Учет ¦¦ ¦¦ от реализаци覦 доходов ¦

¦¦ ¦ учет) ¦¦ кредиторской ¦¦ ¦¦ ¦¦ ¦

¦¦ ¦ ¦¦ задолженности ¦¦ ¦¦ ¦¦ ¦

¦¦ ¦ ¦L--------T--------L------T-------L-------T-------L-------T-------

¦¦ ¦ ¦ ¦/ ¦/ ¦/ ¦/

¦¦ ¦ ¦---------+---------------+---------------+---------------+------¬

¦¦ ¦ ¦¦ 1. Учет операционных затрат. 2. Учет финансовых результатов. ¦

¦¦ ¦ ¦¦ 3. Учет денежных средств ¦

¦¦ L---------------L----------------------------------------------------------------

¦¦ ---------------------------------------------------------------------------------

¦¦ ---------------¬-----------------¬--------------¬---------------¬---------------¬

¦¦ ¦ ¦¦ Анализ ¦¦ ¦¦ ¦¦ ¦

¦¦ ¦ ¦¦ внеоборотных ¦¦ Анализ ¦¦ Анализ ¦¦ Анализ прочих¦

¦¦ ¦ ¦¦ активов, МПЗ, ¦¦ производствদ движения ¦¦ доходов ¦

¦¦ ¦ ¦¦ кредиторской ¦¦ продукции ¦¦ товаров и ГП ¦¦ и расходов ¦

¦¦ ¦ Функция ¦¦ задолженности ¦¦ ¦¦ ¦¦ ¦

¦¦ ¦ анализа ¦L--------T--------L------T-------L-------T-------L-------T-------

¦¦ ¦ ¦ ¦/ ¦/ ¦/ ¦/

¦¦ ¦ ¦---------+---------------+---------------+---------------+------¬

¦¦ ¦ ¦¦ 1. Анализ операционных затрат. 2. Анализ финансовых ¦

¦¦ ¦ ¦¦ результатов. 3. Анализ прогнозного баланса. ¦

¦¦ ¦ ¦¦ 4. Анализ движения денежных средств ¦

¦¦ L---------------L----------------------------------------------------------------

¦¦ ---------------------------------------------------------------------------------

¦¦ ---------------¬-----------------¬--------------¬---------------¬---------------¬

¦¦ ¦ ¦¦ 1. Разме𠦦 ¦¦ ¦¦ ¦

¦¦ ¦ ¦¦ инвестиций ¦¦ ¦¦ ¦¦ ¦

¦¦ ¦ ¦¦ в целом по ¦¦ ¦¦ 1. Объем ¦¦ ¦

¦¦ ¦ ¦¦ предприятию ¦¦ ¦¦ реализации ¦¦ Сумма прочих ¦

¦¦ ¦ ¦¦ и по проектам. ¦¦ Объем ¦¦ товаров и ГП ¦¦ доходов ¦

¦¦ ¦ ¦¦ 2. Остатки ¦¦ производствদ за период. ¦¦ и расходов ¦

¦¦ ¦ ¦¦ запасов сырья ¦¦ продукции: ¦¦ 2. Снижение ¦¦ в разрезе ¦

¦¦ ¦ ¦¦ и материалов ¦¦ - по видам; ¦¦ дебиторской ¦¦ объектов ¦

¦¦ ¦ Функция ¦¦ на конец ¦¦ - в разрезе ¦¦ задолженност覦 управления ¦

¦¦ ¦ контроля ¦¦ периода. ¦¦ цехов ¦¦ за период. ¦¦ и по каналам ¦

¦¦ ¦ (ССП-KPI) ¦¦ 3. Снижение ¦¦ ¦¦ 3. Валовой ¦¦ продаж ¦

¦¦ ¦ ¦¦ кредиторской ¦¦ ¦¦ доход, руб/т ¦¦ ¦

¦¦ ¦ ¦¦ задолженности ¦¦ ¦¦ ¦¦ ¦

¦¦ ¦ ¦¦ за период ¦¦ ¦¦ ¦¦ ¦

¦¦ ¦ ¦L--------T--------L------T-------L-------T-------L-------T-------

¦¦ ¦ ¦ ¦/ ¦/ ¦/ ¦/

¦¦ ¦ ¦---------+---------------+---------------+---------------+------¬

¦¦ ¦ ¦¦ 1. Удельные операционные расходы, руб/т. 2. Маржинальная ¦

-L/¦ ¦¦ прибыль, руб/т. 3. EBITDA <*>, руб/т. 4. Поступление, ¦

/ ¦ ¦¦ расход и остаток денежных средств за период ¦

L---------------L----------------------------------------------------------------

---------------------------------------------------------------------------------

Рис. 8

<*> EBITDA — Earning befofe Interest, Taxes, Depreciation and Amortization — показатель прибыли компании до вычета расходов по уплате налогов, процентов и начисленной амортизации.

Определим порядок описания и оптимизации бизнес-процессов компании с целью исключения «ненужных» операций, удорожающих себестоимость продукции [8]:

- Виды и способы описания: вертикальный или горизонтальный (текстовый, графический, табличный).

Вертикальный вид отражает только структурированный порядок работ в древе бизнес-процесса. При этом имеются только вертикальные связи между родительскими и дочерними работами.

Горизонтальный вид показывает, как эти работы между собою взаимосвязаны, в какой последовательности они выполняются, какие информационные и материальные потоки между ними движутся (рис. 9).

Древо бизнес-процесса компании

/¦ -------------------¬

¦ ¦ Бизнес-процесс ¦

¦ L---------T---------

¦ -----------------------+----------------------¬

¦ ¦ -----------¬ ¦ -----------¬ ¦

¦ ¦ ¦ Документ ¦ ¦ ¦ Документ ¦ ¦

¦ ¦ L----------- ¦ L----------- ¦

¦ ¦/ ¦/ ¦/

¦ -------+-----¬ -------+-----¬ -------+-----¬

¦ ¦ Работа ¦ ¦ Работа ¦ ¦ Работа ¦

Вертикальный ¦ L------------- L------T------ L-------------

вид ¦ -----------------------+----------------------¬

¦ ¦ -----------¬ ¦ -----------¬ ¦

¦ ¦ ¦ Документ ¦ ¦ ¦ Документ ¦ ¦

¦ ¦ L----------- ¦ L----------- ¦

¦ ¦/ ¦/ ¦/

¦ -------+-----¬ -------+-----¬ -------+-----¬

¦ ¦ Работа ¦ ¦ Работа ¦ ¦ Работа ¦

¦ L------------- L------------- L-------------

¦/<---------------------------------------------------------->

Горизонтальный вид

Рис. 9

При текстовом способе описания отражается последовательное описание бизнес-процесса в виде регламентирующего документа (например, отдел продаж составляет договор и согласует его с юридическим отделом). Для целей анализа и оптимизации деятельности компании данный способ не подходит.

Табличная форма описания бизнес-процессов более эффективна по сравнению с текстовой и в настоящее время активно применяется специалистами по информационным технологиям для описания бизнес-процессов в приложении к задачам автоматизации (пример показан в форме).

В последнее время интенсивно стали развиваться и применяться при описании бизнес-процессов графические подходы (пример представлен на рис. 10).

Форма описания бизнес-процессов

От кого |

Что/вход |

Операция |

Штатная единица |

Что/выход |

Кому |

- |

- |

Составляется |

Отдел продаж |

Договор |

Юридический |

Отдел |

Договор |

Согласуется |

Юридический отдел |

- |

- |

Схема описания бизнес-процессов

--------------------------------------------------------------------------¬

¦ ------------------------¬ Договор ¦

¦ ¦ Составить договор +-------------¬ ¦

¦ L-----------T------------ ¦ --------------------------¬ ¦

¦ /¦ L---->¦ Согласовать договор ¦ ¦

¦ ¦ L----T--------------------- ¦

¦ ¦ Отдел /¦ ¦

¦ ¦ продаж ¦ Юридический отдел ¦

L-------------+------------------------------------+-----------------------

Рис. 10

Признано, что графические методы обладают наибольшей эффективностью при решении задач, связанных с описанием, анализом и оптимизацией деятельности компании.

- Описание окружения бизнес-процесса. Представляет собой совокупность входов и выходов бизнес-процессов с указанием поставщиков и клиентов. Поставщики и клиенты процесса могут быть как внутренними (подразделения и сотрудники компании, с которыми рассматриваемый бизнес-процесс взаимодействует), так и внешними.

- Описание бизнес-процессов верхнего уровня. Это формулировка содержания работ, которые входят в состав описываемого бизнес-процесса, определение входов и выходов каждой из работ. Данные входы и выходы представляют собой информационные либо материальные потоки, при этом выходы одной работы могут являться входами для других.

- Описание бизнес-процессов нижнего уровня. Включает выбор такого уровня детализации, при котором схема бизнес-процесса будет состоять в среднем из семи работ. Использование большей детализации и, соответственно, количества работ приведет к значительному усложнению схемы и снижению возможности проведения качественного анализа бизнес-процесса. Это, в свою очередь, связано с тем, что человек может эффективно оперировать не более чем семью различными объектами. Использование небольшой детализации и меньшего количества работ на схеме бизнес-процесса приведет к тому, что работы будут достаточно укрупненными и это уменьшит возможность проведения их качественного анализа и оптимизации.

Учитывая представленные выше требования к описанию бизнес-процессов компании, авторы статьи разработали структурно-логическую модель бизнес-процесса «Формирование бюджетов ЦФО с использованием АСПБ» для сценария «Первичный месячный бюджет» (рис. 11).

Структурно-логическая модель бизнес-процесса «Формирование бюджетов ЦФО компании»

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - ¬

---------------------------------------------------------------¬

¦ ¦ Процесс формирования бюджетов ЦФО компании с использованием ¦ ¦

¦ АСПБ для сценария "Первичный месячный бюджет" ¦

¦ L-------------------------------T------------------------------- ¦

¦/

¦ --------------------------------+------------------------------¬ ¦

¦ Запуск процесса бюджетного планирования на период ¦

¦ --+--------------------------------------------------------------¦ ¦

¦ ¦Ответственные: руководители ЦФО, планово-бюджетный отдел (ПБО)¦

¦ ¦ L--------------------------------------------------------------- ¦

¦/ MS Excel, АСПБ

¦--+--------------¬ ------------------¬ -----------------¬¦

¦ ¦ ¦ Формирование ¦ ¦ Формирование ¦

¦¦ ¦ ¦ расходов внутри ¦ ¦расходов центро⦦

¦ Доведение ¦ ¦ ЦФО по местам ¦ ¦ финансового ¦

¦¦ исходных данных¦ ¦ возникновения ¦ ¦ учета (ЦФУ) по ¦¦

¦для планирования¦ ¦ затрат (МВЗ): ¦ ¦ МВЗ: ¦

¦¦ до ЦФО ¦ ¦ - на основании ¦ ¦ - на основании ¦¦

¦ ¦MS Excel,¦ нормативов; ¦MS Excel,¦ нормативов; ¦

¦¦ ¦АСПБ ¦ - по заявкам МВЗ¦АСПБ ¦- по заявкам МВЗ¦¦

¦----------------+-------->¦-----------------¦-------->¦----------------¦

¦¦ Ответственный: ¦ ¦ Ответственный: ¦ ¦ Ответственные: ¦¦

¦ ПБО ¦ ¦ ЦФО ¦ ¦руководители ЦФУ¦

¦L-T--------------- L--------T--------- L--------T--------¦

¦ MS Excel, АСПБ ¦ MS Excel, АСПБ ¦

¦ ¦ L--------------------------T- ¦

+---------------------------------T----------------------¬ ¦

¦ ¦/ ¦/ ¦/ ¦/ ¦

--+--------------¬ ---------+--------¬ ----+---+--------¬

¦¦ ¦ ¦ ¦ ¦ Консолидация ¦¦

¦ ¦ ¦ Формирование ¦ ¦расходов внутри ¦

¦¦ Формирование ¦ ¦ плановых объемов¦ ¦ ЦФО по зонам ¦¦

¦плановых объемов¦ ¦ грузоперевозок ¦ ¦ ответственности¦

¦¦ реализации ¦ ¦-----------------¦ ¦в разрезе стате馦

¦ продукции по ¦ ¦ Ответственный: ¦ ¦ затрат и МВЗ ¦

¦¦ каналам сбыта ¦ ¦ руководитель ЦФО¦ ¦----------------¦¦

¦ ¦ ¦ "Логистика" ¦ ¦ Ответственные: ¦

¦¦ ¦ ¦ ¦ ¦руководители ЦФО¦¦

LT--------T------- L-------T---------- L---T-------------

¦ ¦ ¦ ¦ ¦ ¦

¦АСПБ ¦/ MS Excel, АСПБ ¦/ MS Excel ¦ MS Excel

¦ ¦ -----+------------------------+--------¬ ¦ ¦

¦ ¦Формирование прогноза цен на продукцию¦ ¦

¦ ¦ ¦--------------------------------------¦ ¦ ¦

¦ ¦ Ответственный: ПБО ¦ ¦

¦ ¦ L----------------T---------------------- ¦ ¦

¦ ¦/ MS Excel, АСПБ ¦

¦ ¦ -----------------+--------------------¬ ¦ ¦

¦ ¦ Формирование плановой маржи по видам¦ ¦

¦ ¦ ¦ продукции и каналам сбыта ¦ ¦ ¦

¦ ¦-------------------------------------¦ ¦

¦ ¦ ¦ Ответственный: отделы маркетинга, ¦ ¦ ¦

¦ ¦ анализа рынка и ценообразования ¦ ¦/

¦ ¦ L----------------T--------------------- ----+------------¬¦

¦/ ¦/ MS Excel, АСПБ ¦ Формирование ¦

¦-+--------------------+---------------------¬ ¦ бюджета ЦФО ¦¦

¦ Формирование бюджета по доходам ЦФО ¦ ¦ по расходам ¦

¦¦-------------------------------------------¦ ¦----------------¦¦

¦ Ответственные: руководители ЦФО, отделы ¦ ¦ Ответственные: ¦

¦¦маркетинга, анализа рынка и ценообразования¦ ¦руководители ЦФО¦¦

LT------------------------------------------- L--------------T--

¦ ¦ --------------------------------------------------¬ ¦ ¦

¦ ¦ Защита бюджета ЦФО на комитете заместителей ¦ ¦

¦ ¦MS Excel ¦ генерального директора ¦MS Excel¦ ¦

L-------->¦-------------------------------------------------¦<--------

¦ ¦Ответственные: заместители генерального директора¦ ¦

¦ компании, руководители ЦФО, начальник ПБО ¦

¦ L-------------------------------------------------- ¦

L - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Рис. 11

Преимуществами структуризации и оптимизации бизнес-процессов для руководителей разных уровней управления компании являются:

- ясное видение того, как работает предприятие;

- стандартизация процессов, и если они четко не определены, то каждый сотрудник может выполнять поставленные перед ним задачи в силу своего понимания;

- совершенствование процесса выполнения работ и контролируемости бизнеса;

- оптимизация во взаимодействии подразделений компании;

- снижение влияния на бизнес-процессы человеческого фактора.

Следовательно, в процессе работы компании постоянно ведется систематическое планирование, учет, анализ, контроль и регулирование хода производственного процесса, предупреждающие или ликвидирующие его отклонения от планов. В результате обеспечивается цикличность работы, заключающаяся в совокупности процессов, совершаемых в течение определенного периода времени. В процессе производства продукции цикл управления обычно осуществляется непрерывно и имеет тенденцию к возобновлению.

Список литературы

- Вахрушина М.А., Рассказова-Николаева С.А. Управленческий учет. М.: ИПБР-БИНФА, 2007.

- Друри К. Управленческий и производственный учет: Вводный курс. М.: ЮНИТИ, 2005.

- Зырянова Т.В., Тарновская Ю.С. Интеграция автоматизированных систем управления бизнес-процессами компании как составляющая унифицированного стандарта управленческого учета // Международный бухгалтерский учет. 2012. N 35 (233).

- Зырянова Т.В., Тарновская Ю.С. Методика разработки и внедрения унифицированного стандарта управленческого учета компании в условиях автоматизации учетного процесса // Международный бухгалтерский учет. 2012. N 34 (232).

- Зырянова Т.В., Тарновская Ю.С. Методика создания унифицированных справочников аналитического учета бизнес-процессов компании // Международный бухгалтерский учет. 2012. N 36 (234).

- Ивашкевич В.Б. Бухгалтерский управленческий учет. М.: Магистр; ИНФРА-М, 2011.

- Керимов В.Э. Управленческий учет. М.: Дашков и К°, 2004.

- Ковалев С.М., Ковалев В.М. Описание бизнес-процессов — к вершинам мастерства // Консультант директора. 2004. N 10.

- Колтунова Е. Определение бизнес-процесса: Материалы к семинару «Моделирование бизнес-процессов». URL: http://www.koltunova.com/seminars-training/seminar-process-modelling/process-definition/ (дата обращения: 15.09.2012).

- Мишин Ю.А. Управленческий учет: управление затратами и результатами производственной деятельности М.: Дело и Сервис, 2002.

- Палий В.Ф. Организация управленческого учета. М.: Бератор-Пресс, 2003.

- Управленческий учет: Учеб. пособие / Под ред. А.Д. Шеремета. М.: ФБК-Пресс, 2000.

Т.В.Зырянова

Д. э. н.,

профессор,

заведующая кафедрой

бухгалтерского учета, анализа и аудита

Уральский институт —

филиал Российской академии

народного хозяйства

и государственной службы

при Президенте Российской Федерации

Ю.С.Тарновская

К. э. н.,

доцент

кафедры бухгалтерского учета,

анализа и аудита

Уральский институт —

филиал Российской академии

народного хозяйства

и государственной службы

при Президенте Российской Федерации

Богаченко П.В.,

Хан О.К.

Теоретические аспекты разработки и использования систем управленческого учета

В настоящее время проблема применения управленческого учета в целях повышения эффективности управления организацией приобретает все большую актуальность. При этом необходимо отметить особую важность решения данного вопроса для государственных, муниципальных и частных предприятий и организаций российской экономики [1]. Это обусловлено как отсутствием единой методологической базы и рекомендаций по организации управленческого учета в отдельных отраслях отечественной экономики, так и в целом особенностями становления и развития управленческого учета в России. Соответственно, в результате недостаточного развития теоретических и практических основ внедрения и использования управленческого учета многие российские руководители не всегда либо не в полной мере осознают роль управленческого учета в организации, цели и задачи его внедрения и использования в управляемой ими организации. Для начала попробуем сформулировать определение управленческого учета, основные цели, задачи, принципы и подходы его применения в современной организации.

Для целей определения управленческого учета рассмотрим в первую очередь его эволюцию, развитие и изменение целей и задач его внедрения и применения, а также наиболее распространенные в настоящее время точки зрения на сущность, роль и назначение управленческого учета и его место в системе управления предприятием. Так, весь эволюционный процесс развития и расширения сферы управленческого учета за рубежом как экономической деятельности можно представить в виде следующих четырех этапов, на каждом из которых происходило смещение приоритетов в целях и задачах его применения [2]:

1. До 1950 г., когда управленческий учет использовался исключительно для определения затрат и реализации финансового контроля посредством применения бюджетирования и методов калькуляции себестоимости производимой продукции.

2. В 1950—1965 гг. к сфере применения управленческого учета добавилось предоставление информации в целях управленческого планирования и контроля посредством использования таких методов, как анализ принятия решений и учет по центрам ответственности.

3. В 1985—1995 гг. акцент использования управленческого учета сместился в область сокращения потерь ресурсов, задействованных в бизнес-процессах, посредством применения процессного анализа и более точных методов управления затратами.

4. После 1995 г. цели и задачи управленческого учета фокусируются на управлении целевыми результатами на основе эффективного использования ресурсного обеспечения, применения методов прогнозирования, оценки, планирования и контроля сбалансированных оценочных показателей, управления изменениями и знаниями, а также управления по целям и результатам.

В связи с этим можно выделить два следующих основных подхода к сущности управленческого учета, сформировавшихся в результате развития и расширения сферы использования управленческого учета — традиционные модели и современные концепции управленческого учета.

Так, в традиционных моделях основными целями и задачами использования управленческого учета являются обеспечение калькуляции себестоимости продукции и реализация планово-контрольной функции. Соответственно, основным объектом управленческого учета в традиционной модели является система учета финансовых показателей — доходов и затрат. В настоящее время для калькуляции себестоимости наиболее совершенными являются методы учета полной себестоимости или дифференцированного учета (директ-костинг), для реализации планово-контрольной функции — методы учета доходов по центрам прибыли и расходов — по центрам затрат.

Отметим, что в традиционных моделях управленческий учет, сфокусированный на калькуляции себестоимости и планово-контрольной функции, может быть реализован на данных бухгалтерского (финансового) учета. В этом случае соответствующие финансовые показатели — доходов и расходов (поступлений и платежей), формируемые по данным бухгалтерского (финансового) учета для соответствующей управленческой отчетности, распределяются по центрам финансовой ответственности (учета) — центрам доходов и затрат, видам производимой продукции и оказываемых услуг и т.д. Для учета прямых расходов в традиционных моделях вполне достаточно использование существующих инструментов учетной политики бухгалтерского учета. Например, решением для их учета может быть использование расширенной аналитики Плана счетов бухгалтерского учета, применение методов учета материальных запасов и затрат — LIFO, FIFO и т.д. Распределение же косвенных расходов, например затрат на оплату труда управленческого персонала, отраженных общей суммой на соответствующем счете (субсчете) Плана счетов бухгалтерского учета, по окончании отчетного периода может производиться прямо пропорционально величине прямых (производственных, материальных и т.д.) затрат, количеству произведенных товаров (оказанных услуг) и т.д. Соответственно, планово-контрольная функция в такой модели может быть реализована посредством планирования финансовых результатов в разрезе бухгалтерского Плана счетов методами «от достигнутого», математического и статистического моделирования, а также последующего сопоставления этих плановых данных с фактически полученными значениями.

Описанный выше традиционный подход к постановке, внедрению и использованию управленческого учета характеризуется следующими основными недостатками [7,11]:

| — |

не отвечает потребностям и возможностям современной социально-экономической среды, которая характеризуется исключительной ориентацией на конечного потребителя, повышением уровня конкуренции на региональном и международном уровнях; |

|

— |

приводит к искажению информации, необходимой для принятия управленческих решений, в частности рассматривает преимущественно только те затраты, которые возникают непосредственно в момент производства товара; |

|

— |

во многом регламентируется требованиями и ограничивается возможностями финансового (бухгалтерского, налогового) учета — сроками отражения хозяйственной операции, аналитикой Плана счетов и т.д.; |

|

— |

в большей степени концентрируется на учете и контроле внутренних хозяйственных и производственных операций, что в результате приводит к недостаточной оценке влияния факторов внешнего окружения, в котором функционирует предприятие. |

Именно для исправления вышеуказанных недостатков традиционных моделей на третьем и четвертом этапах эволюции управленческого учета появились и в настоящее время получили свое широкое развитие современные концепции управленческого учета. Выделим наиболее значимые из них и решаемые ими недостатки традиционных моделей управленческого учета:

| 1. |

ABC (Activity-Based Costing) позволяет решить проблему распределения управленческих расходов за счет определения затрат предприятия в соответствии с ресурсами, необходимыми для реализации операций, в результате которых производится продукт. |

|

2. |

Lifecycle costing (калькуляция на базе жизненного цикла), основывающаяся на положении, что стоимость товара (услуги) должна учитывать затраты на всех стадиях его жизненного цикла, связанных с разработкой, проектированием, выводом и продвижением нового товара (услуги) на рынок и т.д. |

|

3. |

Target costing (ценообразование по целям), позволяющая определять направления для оптимизации себестоимости товара с учетом целевых значений показателей, определяющих желаемое соотношение «цена—качество», — потребительских характеристик, срока службы, уровня сервиса и т.д. |

|

4. |

BSC (Balanced Scorecard — сбалансированная система показателей), которая основана на управлении ключевыми бизнес-процессами, закрепленными за центрами ответственности организации в соответствии с поставленными целями организации, количественно и качественно выраженными в целевых значениях оценочных показателей в разрезе четырех проекций — финансы, клиенты, внутренние бизнес-процессы, обучение и рост [10,12]. |

На данный момент именно концепция BSC в наибольшей степени позволяет сориентировать управленческий учет на использование информации о происходящем как внутри предприятия, так и в окружающей его внешней среде [12, 13]. Сбор, контроль и анализ соответствующей информации внедряется и настраивается таким образом, чтобы своевременно принимать, реализовывать и оценивать управленческие решения на основе использования инструментов и механизмов управления в соответствии с поставленными стратегическими целями компании. В настоящее время данная концепция позволяет интегрированно использовать все преимущества и возможности разработанных до нее моделей и концепций управленческого учета.

Вследствие изложенного на современном этапе своего развития управленческий учет на предприятии представляет собой не просто учетную систему, но и начинает становиться основным ключевым ядром всей системы управления организацией в целом. Другими словами, современный управленческий учет является интегрированной системой управления предприятием, формирующей и обеспечивающей информацией о результатах деятельности — финансовых, временных, качественных, стоимостных и т.д. — как всего предприятия в целом, так и его отдельных составляющих — структурных подразделений, сотрудников, проектов и т.д. [4, 6]. Таким образом, основную цель внедрения и использования современной системы управленческого учета на предприятии можно сформулировать следующим образом — достаточное и своевременное обеспечение всех уровней управления плановой, фактической и прогнозной информацией, необходимой для принятия обоснованных управленческих решений на основе оперативного и детализированного сбора, систематизации и анализа информации.

В соответствии с вышеприведенными формулировками понятия и основной цели внедрения и применения управленческого учета выделим основные задачи его использования:

| — |

учет и отражение внешних условий, влияющих на деятельность организации, для выбора, реализации и оценки эффективности стратегии компании; |

|

— |

использование для прогнозирования, планирования, учета и анализа комплексной системы качественных и количественных показателей деятельности организации, в том числе качество, производительность, полезность товаров (услуг) для потребителя, лояльность сотрудников и др.; |

|

— |

обоснование процессов принятия, контроля реализации и оценки эффективности управленческих решений на всех уровнях управления компании; |

|

— |

контроль реализации внутренних процессов компании, своевременная разработка и внедрение изменений в их функционирование в целях повышения их эффективности и гибкости, а также повышения конкурентоспособности предприятия в целом. |

В соответствии со смещением акцентов в современной концепции управленческого учета, повышением качества и количества решаемых задач в информационном обеспечении процессов управления более четко определились основные особенности и отличия в сферах применения управленческого учета, основанного на современных концептуальных подходах, и финансового учета (табл. 1). Так, использование результатов — прогнозируемых, плановых и фактических значений взаимосвязанных оценочных показателей (например, BSC, KPI<1>) в управленческом учете — позволяет нужным образом настроить функционирование организации на достижение поставленных стратегических целей и задач. При этом в системе управленческого учета могут быть использованы не только финансовые, стоимостные и натуральные, но и качественные, временные показатели, характеризующие качество деятельности компании в целом, бизнес-процессов и операций в отдельности.

<1> KPI (key performance indicators) — ключевые оценочные показатели.

Таблица 1

Особенности и разграничения сфер применения управленческого и финансового учета на предприятии

|

Особенность применения |

Управленческий учет |

Финансовый (бухгалтерский, налоговый) учет |

|

Цель учета |

Обеспечение менеджеров компании информацией для принятия, контроля реализации и оценки управленческих решений |

Составление отчетности для внешних пользователей информации по единым установленным стандартам |

|

Правовые требования к ведению и регламентации |

Не регулируется законодательно, регламентируется исключительно внутренними распорядительными документами |

Определяется законодательством для обеспечения внешних пользователей сопоставимой информацией |

|

Основные пользователи информации |

Внутренние пользователи — работники и управляющий персонал компании |

Внешние по отношению к компании пользователи — государственные органы, банки, инвесторы, акционеры и т.д. |

|

Сфокусированность учета (объект учета) |

Центры ответственности компании, проекты, виды выпускаемой продукции, оказываемых услуг, клиенты, |

Предприятие (компания) в целом |

|

Виды учитываемых данных |

Как в финансовом, так в натуральном, количественном и качественном выражении |

В финансовом (денежном) выражении |

|

Временные рамки учитываемых данных |

Фактические, прогнозные и плановые данные как за прошедший, так и на будущий период |

Фактические данные по закрытому периоду |

|

Частота подачи отчетной информации |

Ежедневно, еженедельно, ежемесячно — в режиме реального времени в случае возникновения необходимости |

Ежемесячно, ежеквартально, ежегодно — в установленные законодательством сроки |

Эффективное решение вышеперечисленных задач может быть достигнуто за счет комплексности в построении и функционировании управленческого учета, которая обеспечивается использованием следующих принципов формирования, разработки, внедрения и использования системы управленческого учета:

| 1. |

Структуризация деятельности предприятия как совокупности взаимосвязанных и непрерывных бизнес-процессов — групп операций, действий (activities), направленных на получение определенного конечного результата, являющегося важным для функционирования предприятия и осуществления им своей основной финансово-хозяйственной деятельности. |

|

2. |

Возможность постоянной оценки прогнозируемых, планируемых и фактических результатов в системе управленческого учета финансово-хозяйственной деятельности организации как по предприятию в целом, так и в разрезе бизнес-процессов, центров ответственности — структурных подразделений, сотрудников, проектов компании и т.д. |

|

3. |

Обязательность регламентации выполнения и операционного учета результатов бизнес-процессов на основе соответствующих внешних и внутренних стандартов (регламентов) — нормативных документов международного, национального, отраслевого или корпоративного уровня, определяющих порядок, сроки выполнения операций, результаты и качество их выполнения и реализации. |

|

4. |

Комплексность и аналитичность используемых для управленческого учета результатов и характеризующих их оценочных показателей, которые обеспечивают их репрезентативность и сбалансированность по отношению к поставленным стратегиям развития, целям и задачам организации в целом, принимаемым и реализуемым управленческим решениям. |