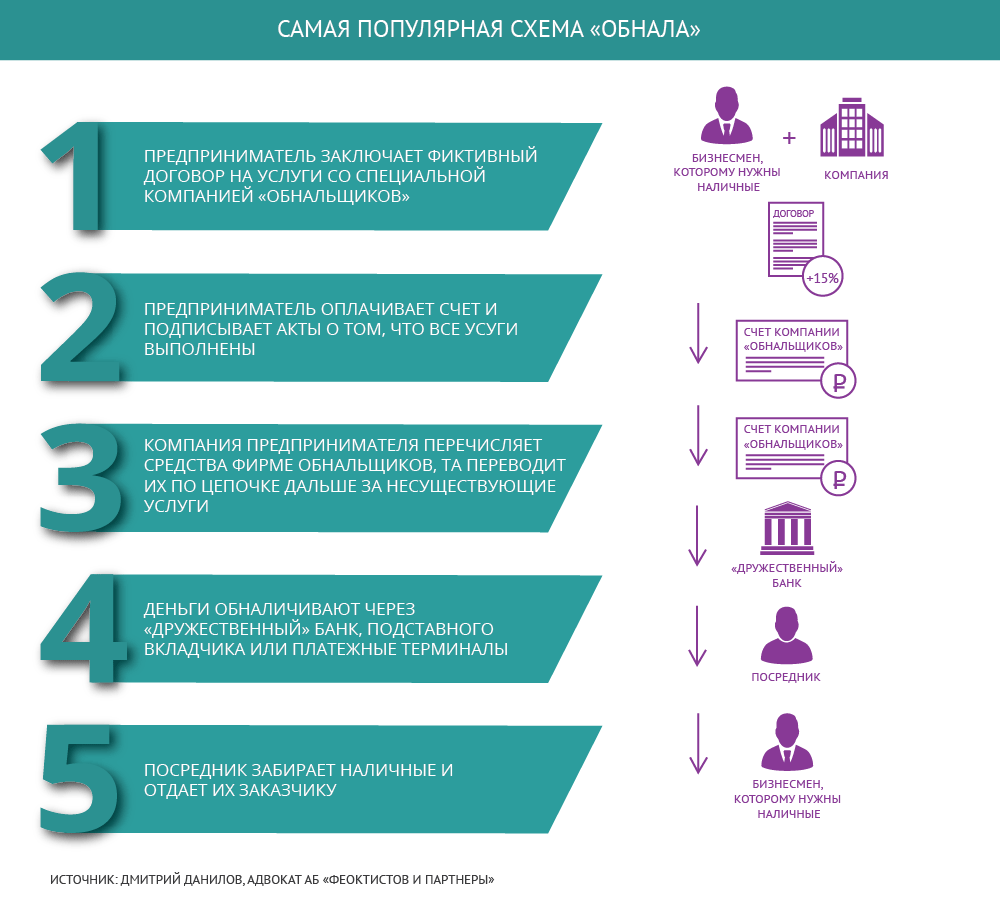

Обычно коммерческие расчеты ведутся в безналичном порядке. Но порой фирмам нужны «живые» деньги для срочных текущих расходов или «серых» зарплат. А некоторым предпринимателям просто хочется сэкономить и уплатить поменьше налогов либо просто получить деньги в личное распоряжение в обход закона. Самая простая схема, которой пользуются недобросовестные коммерсанты, – обращение к одной из «обнальных площадок», говорит бывший следователь СКР, а ныне партнер

Федеральный рейтинг.

группа

Уголовное право

29место

По выручке

Профайл компании

Сергей Малюкин. «Исполнители» все сделают сами, от «клиента» требуется лишь перевести средства по «безналу» на нужный счет.

Обычно в таких схемах фигурируют предприятия-однодневки, которые не платят налоги, а отчетность сдают с нулевыми показателями. Оформляют их на номиналов – бездомных и студентов, которые согласились за небольшую сумму числиться учредителями компаний.

Но некоторые бизнесмены действуют самостоятельно. Они регистрируют ИП и перечисляют туда деньги за «вымышленные услуги». После этого необходимую сумму снимают со счета индивидуального предпринимателя и приносят в компанию «наличкой», объясняет схему Малюкин.

Есть и более новые способы. Глава Росфинмониторинга Юрий Чиханчин год назад рассказывал, что для вывода средств используются суды, ФССП и нотариат. Создается фиктивный долг, который погашается через депозитный счет нотариуса либо путем предъявления исполнительной надписи нотариуса. В 2019-м объем таких операций составил 5 млрд руб. и превысил в 2,5 раза показатели 2018 года.

А за девять месяцев 2020 года объем незаконного обналичивания денег с помощью исполнительных документов вырос еще почти в два раза, сообщил директор департамента финмониторинга Банка России Илья Ясинский. По его словам, объем таких операций постоянно растет, хотя в целом обналичивания все меньше.

Таким образом, преступлением силовики будут считать схему, когда через фирмы-однодневки пересылают безналичные деньги по фиктивным сделкам, чтобы в итоге вывести их в кеш. А «заказчик» использует такие операции именно для незаконных целей. Например, сэкономить на налогах, потратить «наличку» на взятки, откаты или запрещенные в обороте вещи.

ФНС в своем письме, разработанном три года назад вместе с сотрудниками СКР, объясняет, как узнать в ходе налоговых проверок, что то или иное предприятие целенаправленно пользуется незаконными схемами. Подозрение должны вызвать:

- «сложные и запутанные» сделки;

- моменты, когда компания часто тратится на услуги, рыночную стоимость которых сложно определить;

- платные консультации по тем или иным вопросам.

Деловые отношения у налогоплательщика складываются с фирмами, которые имеют признаки однодневок: у них нет штата и помещений для работы, руководитель не получает доход, сама организация открывает множество расчетных счетов, а еще и в банках не по месту регистрации.

В письме даны советы не только инспекторам, которые сопровождают выездную налоговую проверку, но и работникам правоохранительных органов, на что обратить внимание, как доказать вину и какие бумаги исследовать.

Замруководителя УФНС по Свердловской области Марина Рябова объясняла, как ее коллеги выходят на «обнальщиков»: «Во время выездных проверок налоговики запрашивают информацию о движении денег через банковские счета». При этом особенно интересуются переводами на счета частных лиц, а дальше уже разбираются с ними, говорила Рябова. Например, тамбовских «обнальщиков» силовики задержали, когда выяснили, что злоумышленники зарегистрировали 20 фирм, которые не занимались никакой законной финансово-хозяйственной деятельностью. В банках преступники открыли лицевые счета на 170 граждан, у которых обманом забрали их паспорта.

Как судят за «обнал»

В законодательстве нет термина «обнал», поэтому участников таких схем привлекают к уголовной ответственности по разным статьям. «Клиентов» – за неуплату налогов (ст. 199 УК), а организаторов и работников «обнальных площадок» – за незаконную банковскую деятельность (ст. 172 УК). Дополнительно им могут вменить еще несколько составов, перечисляет Малюкин: «От неправомерного оборота средств платежей (ст. 187 УК) до перевода денег иностранцам по подложным документам (ст. 193.1 УК)».

В Нижегородской области прямо сейчас формируется практика привлечения предпринимателей – заказчиков «обнала» к уголовной ответственности по ст. 187 УК (неправомерный оборот средств платежей). Наказывают за использование платежного поручения на основании фиктивного договора.

До середины 2014 года не было единого подхода, как квалифицировать действия «обнальщиков», которые не являются сотрудниками банков. Зачастую суды рассматривали их преступления как «незаконное предпринимательство» (ст. 171 УК), которое наказывается мягче, чем «незаконная банковская деятельность» (ст. 172 УК), вспоминает советник

Федеральный рейтинг.

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

Частный капитал

группа

Антимонопольное право (включая споры)

группа

Уголовное право

группа

Экологическое право

группа

Недвижимость, земля, строительство

группа

Семейное и наследственное право

37место

По выручке

Профайл компании

Алексей Ануфриенко: «Обычно суды ограничивались условными сроками».

- Незаконное предпринимательство (ст. 171 УК) в составе организованной группы наказывается штрафом до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет, либо лишением свободы на срок до пяти лет со штрафом в размере до 80 000 руб. или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового.

- Незаконная банковская деятельность (ст. 172 УК) в составе организованной группы наказывается принудительными работами на срок до пяти лет либо лишением свободы на срок до семи лет со штрафом в размере до 1 млн руб. или в размере заработной платы или иного дохода осужденного за период до пяти лет или без такового.

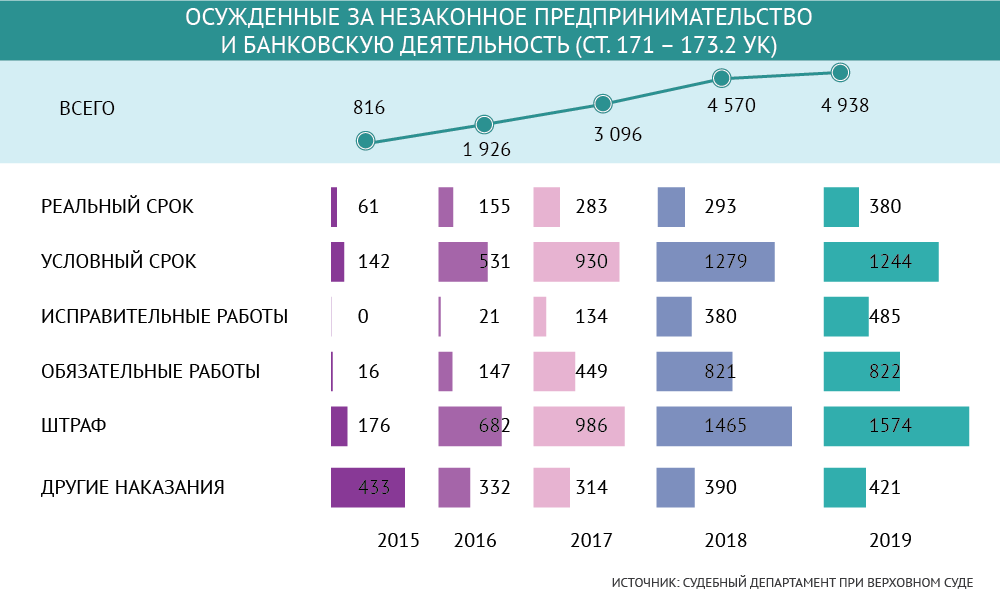

Ситуация изменилась шесть лет назад, когда Конституционный суд разрешил привлекать любых граждан к ответственности по ст. 172 УК (Определение КС от 17 июля 2014 года № 1743-О). С тех пор «незаконная банковская деятельность» – основной состав для участников «обнальных» схем, говорит Ануфриенко. По статистике Судебного департамента при Верховном суде, осужденных по нему все больше. Если пять лет назад их было всего 816 человек, то в 2019-м приговоры вынесли 4938 лицам.

Правда, наказания по большей части не самые суровые. Около половины всех приговоров – это условные сроки и штрафы. В колонии по этим составам ежегодно отправляют лишь несколько сотен человек – по наиболее резонансным делам. Так, в Ростове-на-Дону год назад к реальному сроку приговорили банкира Александра Григорьева (дело № 1-5/2019 (1-41/2018; 1-432/2017;)). Он вместе с подельниками похитил порядка 2,1 млрд руб. из банков «Западный» и «Донинвест». Теперь ему предстоит провести за решеткой девять лет.

Суд установил, что с декабря 2013 года по сентябрь 2014 года в Москве и Ростове-на-Дону преступники по подложным документам выдавали заведомо невозвратные кредиты фирмам-однодневкам, зарегистрированным на подставных лиц. Во время расследования правоохранители нашли и арестовали имущество обвиняемых на 2,5 млрд руб. Григорьев играл активную роль в «ландромате» («молдавская схема»). Таким образом обслуживались российские клиенты, желающие вывести деньги за границу. Банковские клерки умышленно делали ошибки в платёжных поручениях. Они меняли реквизиты корреспондентских счетов российских банков в подразделениях ЦБ на реквизиты корреспондентских счетов этих же банков внутри Moldindconbank, объясняли в своем расследовании «Открытые медиа». А когда деньги поступали в Молдавию, они списывались по подложным решениям судебных приставов (якобы российские компании были что-то должны молдавским). В действительности же на эти деньги покупались доллары, затем они зачислялись на корреспондентские счета Moldindconbank в Bank of New York, описывают схему следователи МВД. В итоге деньги оседали в зарубежных компаниях, подконтрольных клиентам «ландромата».

А вот казанские «обнальщики» отделались условными сроками и штрафами, хотя за три года они обналичили более 4,5 млрд руб. Преступников от колонии спасло то, что они раскаялись и пошли на сделку со следствием (дело № 1-410/2017). Работали они по стандартной схеме: оформляли фирмы на подставных лиц, через которые и «прогоняли» деньги заказчиков. При этом подельники трудились в специально арендованных квартирах, а с клиентами в целях конспирации общались исключительно через Viber и Telegram.

Когда масштабы преступной деятельности серьезные, то фигурантам подобных дел инкриминируют еще и ст. 210 УК («Организация преступного сообщества»). Именно по ней осудили Сергея Магина и его сообщников, обналичивших 122,2 млрд руб. (дело № 01-0004/2016). Организованную преступную группу удалось доказать и пермским следователям. Они раскрыли группировку, куда входило не менее 13 человек, включая сына вице-президента Всероссийской федерации самбо и управляющего офисом Сбербанка. Осужденные смогли вывести около 1 млрд руб. (дело № 22-1083/2019).

Государство ведет борьбу с «обнальщиками» и добивается в ней успехов. Об этом говорит то, что эти «услуги» становятся все дороже. Их цена уже сопоставима с налоговым бременем для бизнеса в общей системе налогообложения.

Сергей Егоров, управляющий партнер

Федеральный рейтинг.

группа

Рынки капиталов

группа

Семейное и наследственное право

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Разрешение споров в судах общей юрисдикции

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Экологическое право

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Уголовное право

16место

По выручке на юриста

21место

По количеству юристов

30место

По выручке

Профайл компании

По словам адвоката

Федеральный рейтинг.

группа

Уголовное право

Дмитрия Данилова, ст. 210 УК уместно вменять злоумышленникам, если «обнальная площадка» состоит как минимум из четырех человек, которые действуют вместе, а не автономно. То есть у них есть общая касса и единый центр принятия решений. При этом по ст. 210 УК привлекают максимально широкий круг лиц, подчеркивает Малюкин: «Порой наказывают даже курьеров, развозивших документы по фиктивным сделкам».

Последний тренд тактики и стратегии работы по таким делам – привлекать к уголовной ответственности номинальных руководителей, данные о которых есть в ЕГРЮЛ. И уже на основе их показаний вычисляют адрес «обнальной площадки», а также других участников преступной схемы, говорит управляющий партнер

Федеральный рейтинг.

группа

Рынки капиталов

группа

Семейное и наследственное право

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Разрешение споров в судах общей юрисдикции

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Экологическое право

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Уголовное право

16место

По выручке на юриста

21место

По количеству юристов

30место

По выручке

Профайл компании

Сергей Егоров. Хотя до некоторых бывает сложно добраться. Современный уровень технологий позволяет бенефициарам подобных схем вольготно чувствовать себя за рубежом, отмечает партнер

Федеральный рейтинг.

группа

Уголовное право

Профайл компании

Матвей Протасов.

Могут осудить «обнальщиков» и за незаконное создание компаний (ст. 173.1–173.2 УК). Речь идет о регистрации фирм-однодневок, которые злоумышленники оформляют для своих схем на подставных лиц. Если следователи установят, что преступники купили такие организации уже готовыми на черном рынке, то состава не будет, утверждает Данилов.

– «Заказчики обналичивания» – руководство фирмы и ее главный бухгалтер. Кто отвечает в компании за финансовую отчетность и несет ответственность за уклонение от уплаты налогов (ст. 199 УК).

– «Исполнители первого уровня» – учредители, руководитель и главбух фирмы-однодневки, которая использовалась в преступной схеме (ст. 171 УК и ст. 174 УК).

– «Исполнители второго уровня» – банковские сотрудники (ст. 172 УК).

Михаил Ошеров, председатель КА

Федеральный рейтинг.

группа

Разрешение споров в судах общей юрисдикции

группа

Уголовное право

.

«Обнал» может фигурировать и при расследовании других составов. Если обналичиваются деньги, полученные по госконтракту, и нельзя доказать, что их потратили по целевому назначению, то это могут квалифицировать как мошенничество (ст. 159 УК), говорит Владимир Китсинг из

Федеральный рейтинг.

группа

Разрешение споров в судах общей юрисдикции

группа

Семейное и наследственное право

. То есть «обналичка» является способом совершения другого преступления.

Похожая ситуация имела место в деле «Седьмой студии». По словам ее бывшего главного бухгалтера Нины Масляевой, она по просьбе Юрия Итина, другого фигуранта дела, «наладила обналичку». Главбух признала, что только 90 млн руб. пошли на реализацию театрального проекта «Платформа», а еще 120 млн руб. были похищены. Масляева утверждала, что из этих денег присвоила себе 5 млн руб. Сторона защиты смогла подтвердить, что все спектакли проводились, но точную стоимость затрат на них установить невозможно. В итоге обвиняемые получили условные сроки именно за мошенничество (дело № 01-0033/2020).

По словам Данилова, следствие может вменять ст. 159 УК при обналичивании денег, если выяснит и докажет, что получатель госсредств их «выводил», чтобы присвоить себе. Рискует и наемный директор, который соглашается участвовать в схемах по «обналу». Если учредитель фирмы заявит, что такие операции шли без его ведома, а деньги в компанию не вернулись, то топ-менеджера осудят за хищение, предупреждает адвокат.

По словам управляющего партнера

Федеральный рейтинг.

группа

Уголовное право

Артура Большакова, в последнее время часто сами учредители добиваются возбуждения уголовного дела против наемного руководителя. Доказать, что средства выводились по указанию собственников, бывает очень сложно, констатирует эксперт.

Расследовать подобные преступления сложно. Некоторые «обнальные площадки» могут «крышевать» силовики, уверяет Егоров. А еще нужно проверить большое количество контрагентов фирм-однодневок. Такие компании обычно ликвидируются каждые три года, а их документация уничтожается, замечает Китсинг. Сложностей расследованию добавит использование иностранных компаний или фирм со счетами в зарубежных банках, поясняет Михаил Ошеров, председатель КА

Федеральный рейтинг.

группа

Разрешение споров в судах общей юрисдикции

группа

Уголовное право

.

Чего не хватает законодательству

Чтобы эффективно бороться с «обналом», у правоохранительных органов достаточно полномочий, уверен Малюкин. Тем не менее нелегальный бизнес продолжает работу, так как налоговая нагрузка на бизнес в последние годы не ослабляется. И коронавирусный кризис точно не «убедит» предпринимателей отказаться от подобной экономии на налогах и выплат зарплат «в конвертах».

Хотя ФНС издала письмо, как доказывать умышленную неуплату налогов и «обналичку», этого недостаточно, уверен Никита Меркулов, юрист

Федеральный рейтинг.

группа

Уголовное право

. По его мнению, «размытое» толкование термина «обнал» позволяет «видеть чёрную кошку в тёмной комнате, когда ее нет»: «Правоприменитель может найти преступление там, где его нет, а потенциальный злоумышленник даже не будет знать, что его действия незаконные». Чтобы избавиться от подобных рисков, эксперт предлагает расшифровать на уровне федерального закона понятие обналичивания.

- Уголовный процесс

Истории

Миссия выполнима: обналичить три миллиарда

В Кабардино-Балкарии были осуждены преступники, которые помогли местным предпринимателям незаконно вывести из бизнеса около 3 млрд ₽. Рассказываем, как организаторам преступной группы удалось это провернуть и как самому не стать фигурантом судебного дела.

Банк, но только без лицензии

По материалам многотомного уголовного дела в 2016 году однин из жителей Нальчика решил заработать на простой и старой как мир схеме теневой экономики. Преступник создал фирму, которая по сути была банком, только без лицензии. Компания работала с физлицами и компаниями и занималась тем, что по закону считается банковской деятельностью:

- открывала и вела счета;

- делала денежные переводы по поручению клиентов;

- проводила инкассацию;

- занималась кассовым обслуживанием.

Махинация с размахом

Преступники подошли к организации подпольного бизнеса с размахом. У незаконного банка были все атрибуты крупного и развивающегося бизнеса: солидные офисы с мебелью и оргтехникой, легальное программное обеспечение, электронно-цифровые подписи и целый штат сотрудников.

По мнению следствия, верхушка преступного бизнеса состояла из 14 человек. Все они были родственниками либо друзьями организатора нелегального дела и, в свою очередь, втянули в работу серого банка ещё несколько десятков своих родных, друзей и знакомых.

Клиентами фирмы были предприниматели, которые хотели незаконно вывести деньги из своего бизнеса. Преступники принимали от дельцов наличные и безнал, а потом прогоняли средства через собственную разветвлённую сеть фиктивных ИП и ООО. С помощью полусотни подставных фирм злоумышленники создавали видимость легального бизнеса. По документам получалось, что они продают и покупают товары, оказывают услуги, а по факту это было прикрытие для отмывания денег. За обналичивание подельники брали комиссию 5%, а если средства выводили безналом — 1% от общей суммы. По версии следствия, за три года преступной деятельности дельцы вывели около 3 млрд ₽ и получили за это вознаграждение около 240 млн ₽.

Одна из обвиняемых была ключевым партнёром организатора преступной группы и исполняла функции главного бухгалтера. В подчинении у Зайнаф Бештаевой было три человека, которые изготавливали фиктивную первичку, договоры и платёжные документы. Сама Бештаева кропотливо вела учёт всех денежных средств, которые проходили через руки преступников. Иногда она лично регистрировала новые подставные компании и получала со счетов этих фирм наличку, а потом передавала её заказчикам. А ещё женщина использовала для отмывания денег собственное ИП.

На организатора преступного сообщества и его остальных подельников завели отдельные уголовные дела — на каждого своё. А Бештаева заключила со следствием досудебное соглашение и активно помогала в раскрытии всей серии преступлений, поэтому её осудили отдельно.

На суде Бештаева полностью признала свою вину и попросила вынести ей приговор только на основании материалов уголовного дела — без долгого разбирательства, которое заняло бы не один месяц. Суд согласился огласить вердикт по ускоренной программе и признал женщину виновной в:

- участии в преступном сообществе (ст. 210 ч. 2 УК РФ);

- незаконной банковской деятельности (ст. 172 ч. 2 УК РФ);

- незаконном создании юридического лица (ст .173 ч. 1 УК РФ).

Принимая решение, судья учёл плохое состояние здоровья и полное раскаяние Бештаевой. Женщину приговорили к четырём годам условно и штрафу 100 000 ₽.

Как не стать фигурантом уголовного дела за отмывание денежных средств

- Проверяйте потенциальных подрядчиков, прежде чем заключать сделки. Случайно связавшись с фирмой-однодневкой, можно поневоле стать участником преступной схемы. О том, как всего за час проверить подрядчика, читайте в статье «Шесть сервисов для проверки подрядчика».

- Если вам предлагают использовать вашу фирму или ИП для незаконных схем за вознаграждение, помните, что это нарушение закона. За отмывание денег можно получить судимость и реальный срок (ст. 174 УК РФ).

- Если вас просят зарегистировать на себя ИП или ООО, а потом полностью передать управление ими другим людям, это подозрительно. Если что-то пойдёт не так, отвечать придётся вам.

Мы изменили имя и фамилию подсудимой.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Мошенники

Несладкая жизнь на чужую зарплату

Истории · 23 March

Бухгалтер построила зарплатную схему и полгода обкратывала жигулёвский кондитерский комбинат. Узнайте, как её вычислили и чем всё закончилось.

Бес попутал: жулик из Роспотребнадзора

Истории · 23 March

Проверка это всегда неприятно, но не повод для паники. В нашей истории предприниматель взял себя в руки и правильно себя повёл. В результате паниковать пришлось самому проверяющему.

У меня украли ИП: окончание истории

Истории · 23 March

Спустя два месяца мы расспросили предпринимателя, чем же закончилась её борьба с мошенниками, которые обманывали людей от её имени. За это время она пыталась бороться за справедливость в пяти направлениях. Узнайте, что из этого вышло.

Шаткий бизнес на хозяйском топливе

Законы · 23 March

Предприниматель нанимает водителя без договора, но вскоре машина ломается. Он отправляет бывшего сотрудника к своему подрядчику, а спустя время обнаруживает, что кто-то активно заправляется за его счёт.

У меня украли ИП, чтобы обманывать людей

Истории · 23 March

Представьте, что вам вдруг начинают писать разгневанные люди с требованиями выслать им оплаченный товар или вернуть деньги. Именно так произошло с предпринимательницей из Нижнего Новгорода. Мошенники обманывают людей от имени её ИП. Узнайте подробности этой истории, которая может случиться с каждым.

Дело об отмывании бразильских долларов в российском Орле

Истории · 23 March

К орловскому бизнесмену пришли двое. Представились гостями из Бразилии и предложили инвестировать деньги в бизнес нашего предпринимателя. Для этого ему нужно всего-то помочь им отмыть доллары, которые они привезли с собой. Бизнесмен согласился, и всё завертелось, как у Ильфа и Петрова.

Фальшивые возвраты менеджера по продажам

Истории · 23 March

Оказывается, менеджер по работе с претензиями в магазине бытовой техники может украсть из магазина всё, что угодно. Рассказываем про схему, которую мошенник прокручивал на протяжении полутора лет — как это было и чем закончилось.

Менеджер на доверии

Истории · 23 March

Холодильник, стиральная машинка, мобильный и три миллиона рублей. Во столько обошёлся владельцу магазина в Воронежской области нечистый на руку сотрудник. Узнайте, что за схему он провернул.

Продавец штор с тёмным прошлым

Истории · 23 March

Владелец салона штор нанимает на работу приличную с виду девушку, и тут начинают происходить странные вещи. К нему врывается разъярённая клиентка и требует отдать ей шторы. Новая продавщица не зря скрывала своё тёмное прошлое.

Преступная пятёрка: миллионный бизнес на грузах

Истории · 23 March

Пятеро друзей из Воронежа создают фирму по грузоперевозкам и каждый раз исчезают с грузом. Мошенники обманывают четыре аграрные фирмы на 4 000 000 ₽ и попадаются на мелочи. Рассказываем, как работала банда и как себя обезопасить, если вам нужно перевезти товар.

Предприниматель по расчёту

Истории · 23 March

Житель Ленобласти решил хитростью получить 300 000 ₽, которые местный бюджет выделил малому бизнесу. Рассказываем историю новоиспечённого афериста.

Договор и договорённости

Истории · 23 March

Предприниматель утверждает, что поставила замороженных куриц на пять миллионов рублей. Её партнёр говорит, что заплатил, но товара так и не увидел. Мы разобрались, кто врёт, и рассказываем вам.

Взлом почты

Истории · 23 March

Охранник из Красноярска пятьдесят девять раз похищал деньги через интернет. Он взламывал почты, переписывался от имени магазинов с покупателями и обворовывал их. Рассказываем, как ему удалось обмануть столько людей и как уберечь свой бизнес.

Фальшивый договор

Истории · 23 March

Самарский предприниматель чуть не потерял четыре миллиона рублей из-за мошенника. А всё потому, что поверил знакомому и не смог дозвониться партнёру. Мы разобрались в преступной схеме.

Бухгалтер и фальшивые платёжки

Провалы · 23 March

В Заринске бухгалтер на аутсорсе обманула сразу четверых предпринимателей, завышая цифры в платёжках. Узнайте схему обмана, чтобы не попасться.

Пропавший груз

Провалы · 23 March

Доставка посуды из Москвы в Набережные Челны обошлась бизнесмену в два миллиона рублей. По дороге груз пропал, а водитель перестал отвечать на звонки. Узнайте схему обмана, чтобы не попасться.

Мёртвые души в фитнес-центре

Провалы · 23 March

В Сургуте руководитель отдела продаж фитнес-центра убеждала подчинённых перепродавать клубные карты липовых клиентов. Все деньги она забирала себе. Узнайте схему обмана, чтобы не попасться.

Сотрудники-призраки

Провалы · 23 March

Начальник автоколонны оформил на работу сотрудников-призраков и получал за них зарплату. Беспечность обошлась компании в 360 000 ₽. Узнайте схему обмана, чтобы не попасться.

Махинации с кукурузой

Провалы · 23 March

В центре схемы — четыре фирмы: две — подставные, третью использовали втёмную, а четвёртая потеряла четыре миллиона. И ещё одной мошенники прикрывались. Сложно? Мы разобрались в схеме и рассказываем, как не попасть в такую ловушку.

![]()

У некоторых киберпреступных группировок атаки на банки и иные финансовые учреждения поставлены на поток. Всем известно, что чаще всего отследить похищенные средства практически невозможно, но не все четко понимают, почему. О том, как злоумышленники отмывают украденные деньги, рассказали в совместном исследовании компания BAE Systems и исследователи платежной системы SWIFT.

Откуда и как уходят деньги

Атака на банки может идти по двум сценариям — непосредственно на инфраструктуру банка и счета или же на банкоматы и связанные с ними системы. Разумеется, схемы вывода и последующего отмыва денег после этого немного различаются. Но суть одна — злоумышленники пытаются вернуть средства, добытые неправомерными способами, в экономику.

Традиционно в криминалистике непосредственный процесс отмывания денег делят на три стадии:

- размещение — первый перевод со счета жертвы на счета мошенников или вклад похищенной наличности;

- наслоение — проведение многочисленных операций, которые призваны скрыть происхождение средств и их настоящего владельца;

- интеграция — отмытые деньги инвестируются в легальный или криминальный бизнес.

Последний этап — интеграция уже отмытых средств обратно в экономику — это отдельная тема, которая заслуживает отдельного поста. Поэтому подробно рассматривать его здесь мы не будем. Однако поскольку поиск методов отмывания денег после успешной атаки — не вариант, добавляется еще одна фаза. Задолго до того, как финансы будут похищены и механизмы легализации финансов придут в действие, начинается процесс подготовки.

Подготовка

Для того чтобы украденные средства можно было быстро перевести, злоумышленники, как правило, готовят множество счетов, принадлежащих физическим или юридическим лицам. Это могут быть счета ничего не подозревающих людей, доступ к которым был захвачен злоумышленниками; людей, втянутых в мошенническую операцию обманом; или же добровольных помощников киберпреступников.

Люди, оказывающие помощь злоумышленникам, обычно называются «мулами». Иногда их используют для открытия счетов по поддельным или краденым документам (разумеется, так просто это не провернуть — чтобы банк не распознал подлог, у преступников должен быть инсайдер). Иногда мулов вербуют через рекрутинговые агентства, маскируя откровенную незаконность своего предложения мутными формулировками вроде «организация удобного метода инвестирования». На самом деле такие люди, как правило, четко понимают, что участвуют в чем-то незаконном, но предпочитают закрывать на это глаза — уж больно выгодное предложение. Таких «сообщников» чаще всего обманывают.

Размещение

Итак, злоумышленникам удалось при помощи вредоноса, социальной инженерии или инсайдера перевести деньги на некий счет. В этот момент в игру вступают мулы. Они действуют следующим образом:

- переводят финансы на другие счета, чтобы запутать следы;

- заказывают товары на свой адрес (или на адрес, который к которому они каким-либо образом имеют доступ);

- снимают деньги в банкоматах.

Есть еще такой вид вариант мошенничества: людей нанимают работать в компанию, которая якобы помогает иностранцам покупать товары в магазинах, не пересылающих товары за границу. То есть они получают и отправляют посылки международной почтой. Работают такие организации, как правило, месяц-два. Далее к ним приходит местная полиция.

Наслоение

Когда товары или деньги в банкоматах получают сообщники, действующие сознательно, то добыча легализуется по давно отработанным схемам обычной преступности. Деньги обмениваются на свободно конвертируемую валюту (чаще всего доллары); вещи (чаще всего электроника) сдаются скупщикам. Разумеется, и у обменных пунктов, и у магазинов, скупающих предметы, должны работать какие-то механизмы для выявления потенциально незаконных сделок, однако они чаще всего обходятся — либо благодаря халатности, либо с использованием взяток. Полученные деньги через какие-нибудь третьи руки передаются организаторам схемы. Разумеется, мулов могут поймать. Но максимум, что могут найти представители закона — это самих мулов и их процент. Ни основной части похищенного, ни контактов организаторов преступления обнаружить не удается.

Далее наличные отмываются по «классическим» преступным схемам: покупка драгоценностей или металлов (этот бизнес до сих пор часто предпочитает работать с наличностью) или покупка и последующая продажа фишек в казино.

Если же деньги переводятся дальше безналично, то к процессу подключаются подставные компании, работающие в разных государствах. Обычно они находятся в странах, где нет жесткого контроля за финансовыми транзакциями, либо где очень строгие законы, охраняющие тайны коммерческих сделок. Несколько переводов с дроблением и конвертацией в разные валюты — и вот уже происхождение денег не отследить. И это не обязательно фирмы-однодневки, у них может быть и частично легальный бизнес, в который похищенные деньги вливаются незаметным потоком.

Сравнительно недавно для отмывания денег стали использовать криптовалюты. Они привлекают злоумышленников тем, что для совершения транзакций пользователю не нужно предоставлять свои персональные данные. Однако этот метод не так прост, как кажется. Ведь наряду с анонимностью валюты на базе блокчейна еще и абсолютно прозрачны. Так что для вывода средств приходится делать множество транзакций. Например, в 2018 году группировка Lazarus после взлома криптовалютной биржи вывела $30 миллионов, а потом за четыре дня совершила 68 переводов между разными кошельками.

Практические выводы

Как мы видим, киберпреступники выстроили сложную и многоступенчатую схему отмывания денег. В процессе они много раз меняют счета, компании, форму представления, валюту, юрисдикцию. И все это занимает считаные дни. Некоторые компании за это время еще даже не замечают, что были атакованы.

Поэтому разумнее всего именно банкам взять дело в свои руки и выстраивать систему кибербезопасности таким образом, чтобы минимизировать возможность взлома финансовых систем и получения контроля над ними. У нас есть специальный продукт, ориентированный именно на банки и другие финансовые учреждения: платформа Kaspersky Fraud Prevention. Она позволяет не только обеспечить поведенческий анализ пользователей и контроль транзакций и финансовых операций, но и отслеживать попытки отмывания похищенных денег через ваш банк. Узнать о нем подробнее можно на сайте решения.

Не секрет, что компании достаточно часто используют ИП для обналичивания денежных средств: предприниматель, заплатив необходимые налоги, имеет право распоряжаться деньгами на своем счету по собственному усмотрению. Но фискалы не дремлют и имеют достаточно инструментов для обнаружения схем ухода от налогов.

Что грозит за обналичку через ИП, рассказываем ниже.

Что такое «обналичка»

Любая финансовая операция организации должна быть экономически оправдана и документально подтверждена. Это не просто правило — это

требование закона.

Пример

В компании закончились канцтовары. Фирма заключает договор поставки с ИП, который выставляет счет и привозит необходимое. Здесь все ясно: деньги были потрачены на нужды бизнеса, без бумаги и ручек нормальная деятельность организации невозможна.

Формальным документооборот становится, если ИП выставил счет на оплату, а реальные ТМЦ не поставил и поставлять не собирается. Такую ситуацию, как правило, «организуют» сам директор компании и главбух.

Важно!

Обналичка — это проведение фиктивной сделки для получения «дешёвых» наличных денег и/или уменьшения налогооблагаемой базы, получения налоговой выгоды или иной корыстной цели. Реальных хозяйственных нужд и/или экономических (деловых) интересов у организации при проведении этой сделки нет.

Вышеприведенный случай привлечет внимание налоговиков, если компания будет регулярно закупать канцтовары на круглые суммы, пусть даже у разных ИП. Ведь сопоставить объем якобы расходуемой бумаги с закупаемой несложно. Особенно, если счет идет на значительные суммы в сравнении с оборотами бизнеса.

Как и зачем вычисляются схемы обнала

На самом деле налоговая инспекция ищет доказательства, что компания уклоняется от уплаты налогов. А обналичивание через ИП — лишь один из способов получения необоснованной налоговой выгоды.

Налоговые инспекторы анализируют хозяйственную деятельность юридического лица, в т.ч. и его сделки с контрагентами:

- осуществляют камеральные и выездные проверки;

- выявляют уменьшении налога на прибыль или единого упрощенного налога на операции, проведенные через ИП;

- изучают налоговую отчетность;

- запрашивают в банках сведения о движении денег через расчетные счета;

- делают контрольные закупки;

- допрашивают лица, так или иначе участвующих в деятельности фирмы и т.д.

В результате налогового расследования выстраивается определенная картина, нарушителя привлекают к ответственности, а неуплаченные налоги доначисляют.

Когда могут заподозрить в обналичке

ФНС делает вывод об уклонении от платежей в бюджет по совокупности факторов. Так, из анализа судебной практики виден примерный список случаев, когда налоговый инспектор может заподозрить в незаконной обналичке через ИП:

- отсутствие у ИП других заказчиков, его сотрудничество только с конкретным ООО;

- взаимозависимость учредителя (руководителя) организации с предпринимателем;

- осуществление сделок по нерыночным ценам: значительно выше или ниже реальной рыночной стоимости товаров/работ/услуг;

- невозможность ИП реально совершать указанные в договоре услуги (не закупались нужные материалы и т.п.), выполнение ИП услуги, не указанной в кодах ОКВЭД-2 и т.д.

Еще раз отметим, что отдельно взятый факт основанием для подозрения в недобросовестности налогоплательщика не является, каждая неясная ситуация рассматривается только в совокупности с другими обстоятельствами.

Пример судебного решения по делу, в котором был доказан уход от налогов через ИП

Налоговая доначислила ООО единый налог по УСН+пени+штрафы. Она доказала, что организация намеренно уменьшила налогооблагаемую базу, отнеся на расходы услуги ИП.

Руководитель ООО и ИП — одно лицо, причем в качестве ИП лицо реальную хозяйственную деятельность не ведет.

Первая, апелляционная и кассационная инстанции поддержали это решение (Постановление Арбитражного суда Дальневосточного округа от 03.04.2018 года № Ф03-577/2018).

Как видно из приведенного примера, после выявления недоплаты налоговый орган начинает проводить расследование и искать факты обналичивания.

Как компаниям и ИП не попасть под «подозрительные» критерии Центробанка и избежать блокировки счета

Кто может «рассказать» ФНС об обнале через ИП

В борьбе против незаконной обналички участвует не только налоговая инспекция, которая бдит за полнотой и своевременности уплаты налогов, но и другие организации:

- Банки. Во исполнение Закона о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма № 115-ФЗ кредитные организации отслеживают финансовые операции клиентов, оценивают их на предмет подозрительности.

Если операция похожа на обнал, банк вправе приостановить операции по счету и запросить у клиента документы по подозрительным сделкам. Судебная практика подтверждает законность подобных действий.

Пример

Если кредитная организация заподозрила ООО в уклонении от уплаты НДС, у компании будут запрошены документы, подтверждающие факт уже произведенной уплаты или право НДС не уплачивать. Документы не предоставлены — счет заблокируют.

- Управление экономической безопасности и противодействия коррупции ГУ МВД — подразделение МВД, занимающееся борьбой с легализацией (отмыванием) денег, полученных преступным путем.

- Следственный комитет.

- Роструд — орган, защищающий трудовые права граждан.

Госорганы периодически проводят проверки, во время которых обнаруживают нарушения либо подозрительные операции. Кроме того, они реагируют на сообщения, поступающие от граждан.

Какая ответственность предусмотрена за обналичку денежных средств

Налоговая ответственность за обнал через ИП не предусмотрена. Но существует ответственность за неуплату или неполную уплату сумм налога (статья 122 НК РФ), наказание за это правонарушение — штраф. Его платит юридическое лицо.

Административная ответственность за обналичивание денег через ИП выражается в виде грубого нарушения требований к бухгалтерскому учету (занижение сумм и налогов больше, чем на 10%, регистрация мнимой сделки и т.д.), в том числе бухгалтерской отчетности.

Согласно статье 15.11 КоАП:

- на должностные лица (руководителя ООО, главного бухгалтера, если обязанность по ведению учета возложена на него) накладываются штрафы от 5000 до 10 000 рублей;

- при повторном нарушении штрафы удваиваются, либо возможна дисквалификация на 1-2 года.

В соответствии со статьей 199 УК РФ уголовная ответственность за неуплату налогов наступает, если:

- за 3 года сумма налогов начислена в размере от 5 миллионов рублей, а нарушитель не заплатил 25% и больше от этой суммы (крупный размер);

- за 3 года начислено налогов на 15 миллионов рублей, а доля неуплаченных налогов — больше 50% (особо крупный размер).

В зависимости от тяжести преступления назначается наказание в виде штрафа, принудительных работ или лишения свободы.

Так можно или нет выводить деньги через ИП

Вывод денег из ООО через индивидуального предпринимателя в режиме «взял и обналичил, когда захотел» невозможен: это чревато налоговыми проверками с подозрениями в незаконных финансовых операциях и риском значительных доначислений.

У налоговиков достаточно механизмов, чтобы проверять компании и их контрагентов на предмет подозрительных операций. ФНС активно помогают банки, о чем мы рассказали в этом материале.

Так, специалисты нашей компании, приняв во внимание цели компании, оценив масштабы и риски для бизнеса, предлагают несколько концепций. Какой из них следовать, решает клиент. Он может быть уверен, что любой наш вариант соответствует действующему законодательству.

Если вы пока не уверены в необходимости налогового планирования, то на личной встрече наши эксперты готовы рассказать об уже реализованных проектах: с какими проблемами обратились клиенты, как удалось решить вопрос. Конечно, имена и названия компаний не раскрываются, но может среди озвученных ситуаций вы найдете свою «боль».

А еще напомним, что за неграмотное обналичивание денежных средств через ООО грозит уголовная ответственность.

Как фирмы-однодневки используют в схемах по легализации преступных доходов. Материал выложен в ознакомительных целях.

Об этом пишет телеграм-канал «Тот самый 115-ФЗ».

«Фирмы-однодневки используются для облегчения совершения целого ряда преступлений, связанных с движением безналичных денежных средств и их обналичиванием.

Одним из инструментов отмывания денежных средств, полученных преступным путем является включение этих денежных средств в легальный оборот посредством использования в преступных схемах счетов «фирм-однодневок», что позволяет проводить крупные финансовые операции, скрывая при этом конечных выгодоприобретателей преступных схем за номинальными учредителями и директорами данных фирм.

В самом общем смысле под «фирмой-однодневкой» понимается юридическое лицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской деятельности.

«Фирмы-однодневки» используются, как правило, для участия в «цепочке» схемных операций с целью обеспечения «фиктивного» документооборота, видимости осуществления финансово-хозяйственных операций по книгам покупок и продаж, в связи с чем, финансовые операции с их участием осуществляются, как правило, во исполнение мнимых (притворных) договоров.

Часто в своих противоправных целях фиктивные фирмы используют лица, предоставляющие профессиональные услуги отмывания денег, привлекающие для этих целей специалистов по финансам, налоговых консультантов, бухгалтеров, юристов и пр., а также сотрудников кредитных организаций, наряду с осуществлением легальной деятельности совершающие преступления экономического характера.

Уголовным законодательством РФ предусмотрена ответственность за создание фирм-однодневок. Так, лица, использующие чужие документы для образования номинальных юридических лиц, подлежат уголовной ответственности по ст. 173.1 УК РФ («Незаконное образование (создание, реорганизация) юридического лица»), предоставившие их — по ст. 173.2 УК РФ («Незаконное использование документов для образования (создания, реорганизации) юридического лица»).

Согласно разъяснениям Пленума ВС РФ в случаях, когда номинальный руководитель юридического лица не является самостоятельным участником экономической деятельности, а служит лишь «прикрытием» для бенефициарного владельца, исполнителями преступлений должны признаваться именно те лица, которые фактически контролируют соответствующие финансовые операции и сделки и руководят действиями подконтрольных им лиц».

Фиктивная или мнимая сделка – произведенные на рынке манипуляции, которые не несут изменений в правовом и имущественном статусе, а лишь создают видимость приобретения или продажи. Признание сделки недействительной может повлечь ряд проблем с законодательными органами и налоговой инспекцией, в частности, если фиктивность совершенной сделки была признана судом.

Наибольшее количество сделок, не меняющих права имущества, совершается для личной выгоды манипулятора. Например, предчувствуя арест или изъятие имущества, человек передает в дар родственникам недвижимость или авто – такая сделка может быть признана ничтожной (недействительной).

Чтобы не стать причастной к отмыванию денег, компании необходимо разбираться в основных способах незаконной легализации доходов. Это позволит сохранить деловую репутацию на должном уровне.

Несколько лет назад использовались такие способы, как создание фирм-однодневок, совершение операций на рынке недвижимости. С развитием сети интернет и набирающей популярность возможностью совершать оплату электронными деньгами, в виртуальном пространстве также стали появляться способы для отмывания денег.

История и причины возникновения явления отмывания денег

Классическое понимание отмывания денег возникло в то время, когда еще только появлялась рыночная экономика, а также начала развиваться банковская система. Наиболее состоятельные граждане уже тогда пытались скрыть от государства свои доходы. Добиться этого можно было путем предоставления ложных сведений о получении прибыли.

Легализация денег это перечень мероприятий, позволяющих уйти от налогообложения, избежать конфискации имущества или скрыть свои накопления от государства. Особый расцвет и разработку новых способов отмывания денег в банках начали активно применять в Соединенных Штатах Америки в начале прошлого столетия.

Что такое легализовать деньги сегодня? Это прежде всего перевод средств, полученных незаконным путем, из теневой экономики в официальную.

Что представляет собой легализация доходов?

Чтобы понять, что такое легализация доходов, следует рассмотреть принцип классической схемы отмывания доходов. Он включает несколько этапов:

— получение денег незаконным способом;

— внедрение полученных средств в финансовую систему;

— перемещение денег от источника прибыли третьим лицам;

— вывод наличных денежных средств законным способом. Чаще всего путем открытия новой компании или совершения крупной покупки.

Распространенные способы отмывания денег

Отмывать деньги — что это? Для ответа на этот вопрос следует знать о наиболее распространенных способах легализации доходов. Среди них выделяют:

— размещение;

— структурирование или смурфинг;

— совмещение;

— вывод средств за границу;

— работа с фальшивыми счетами.

Отмывание денег любым из указанных способов имеет сильные стороны и недостатки. В зависимости от обрабатываемой суммы, экономической обстановке и исходных данных злоумышленники выбирают наиболее интересную для них схему.

Размещение представляет собой вложение денег в кредитные организации в виде вкладов или депозитов. Поскольку при размещении средств на счете контролирующие органы легко могут проверить всю интересующую информацию, данный способ не подходит для отмывания больших сумм. Отмывание денежных средств банком предполагает внесение небольших сумм на различные счета. Чаще всего такие поступления производятся регулярно.

Смурфинг предполагает деление суммы незаконно полученных средств на маленькие суммы, которые потом и используются для легализации. Данный способ можно отнести к отмыванию банком денежных средств.

Совмещение нелегальных денег с легальными позволяет значительно снизить размер налогооблагаемой базы. Кроме того, через счет открытой и осуществляющей деятельность официально фирмы, могут быть введены и выведены небольшие суммы, полученные преступным путем.

Отмывание денег с использованием подставных фирм и выставлением фальшивых счетов

Что такое отмывание денег через подставные фирмы? Данный способ позволяет использовать в процессе отмывания денег организацию, которая была открыта с этой целью. Вероятнее всего, после окончания данной операции компания будет закрыта. Однако через ее счет пройдет определенная сумма средств. Отследить данные махинации очень сложно, особенно если работа велась с небольшими суммами.

Часто мошенники используют при легализации денег компании, зарегистрированные в оффшорных зонах, где не распространяются требования российского законодательства. Это удобный способ вывести финансы за границу, после чего использовать их по своему усмотрению.

Самый простой и часто использующийся способ легализации средств – выставление фальшивых счетов. В современном мире ежеминутно происходит большое количество финансовых операций, и контролирующие органы просто не в состоянии обработать все поступающие запросы. Выставление фальшивого счета предполагает оплату значительно завышенной стоимости оказанных услуг через подставную организацию. Разница между реальной стоимостью и суммой, проведенной по счету, делится между участниками сделки на заранее оговоренных условиях.

Традиционные типы фиктивных сделок

Несмотря на мнимость своей природы, заключение фиктивных сделок преследует вполне объективные финансовые интересы – чаще всего, проведение убытков и существенное уменьшение суммы налогов. Существует ряд схем, именуемый на американском рынке не иначе как wash money – отмывание денег.

Спекулятивная закупка товаров

Опорой рыночной экономики всегда являлся спекулятивный интерес: чем больше продавцу удается «накрутить» на товар, тем успешнее развивается его бизнес. Поскольку основная система налогообложения подразумевает расчет от дохода, а не суммарной выручки, предпринимателю целесообразно показать в отчетности более высокие цены на закупку товара.

Таким образом, возникает целая цепочка фиктивных сделок – от производителя к одному поставщику, затем к другой оптовой компании и только после этого непосредственно в розничную торговлю. При закупке товара через сеть «искусственных» контрагентов прекрасно накручивается стоимость, а величина налога падает. Подобные схемы хорошо изучены и проверяются запросом документов от контрагента предприятия.

Оказание мнимых услуг

С появлением и активным развитием фриланса появилась новая схема, согласно которой, компания заключает договор на оказание услуг, по факту же все работы выполняются ее же сотрудниками. Таким образом, фактические расходы так и не покидают границ предприятия. Так же есть услуги, оказание которых очень сложно проверить, а доказать еще сложнее:

- Анализ продаж в различных разрезах

- Анализ структуры ассортимента и продуктового портфеля

- Анализ клиентской базы и ее динамики и т.д.

- Мониторинг эффективности работы персонала

- Контент-анализ

- Разработка стратегии выведения нового товара (услуги) на рынок

- Разработка регламентов

- Ценовой мониторинг

- Мониторинг участников заданного сегмента рынка

- Мониторинг вашего присутствия в сети Интернет

- Разработка системы мотивации

- Мониторинг спроса и рыночных трендов

- Исследование конкурентов

- Разработка планов и стратегии маркетинга

- и т.д.

«Родственные» продажи и перепись имущества

Нередко в качестве фиктивной сделки могут рассматриваться и договоренности, достигнутые между родственниками. Исполнительным органам может показаться, что подобная операция была проведена без материального вознаграждения продавца, а поэтому и является фиктивной. Оспорить этот аргумент могут только документы: договор купли продажи и банковская квитанция, свидетельствующая о переводе денег на счет.

Иногда выгодные сделки обретают сходство с фиктивными. Так, используя стратегию стремительно набора, а затем сброса пакета ценных бумаг, вы должны уметь обосновать свои действия перед компетентными органами

Ответственность за отмывание денег

Кодексом административных правонарушений (статья 15.27) и Уголовным кодексом (статья 174) предусмотрена ответственность за это деяние.

Наказание может включать штраф до ста двадцати тысяч рублей или в размере годового дохода.

Если был доказан факт легализации в особо крупных размерах, нарушителю грозит:

— штраф до двухсот тысяч рублей;

— принудительные работы сроком до двух лет;

— лишение свободы на тот же срок с выплатой штрафа в размере до пятидесяти тысяч рублей.

Если преступление совершено группой лиц, наказание будет более суровым.

Важно помнить, что отмывание денег – это незаконная деятельность, которая угрожает безопасности и финансовому спокойствию нарушителя, не позволяет обществу гармонично развиваться.

Использование нелегальных финансовых схем позволит сократить сумму налоговых выплат. Однако вероятность наступления негативных последствий гораздо больше, чем получение данной выгоды.

В соответствие с налоговым законодательством, сделка признается фиктивной в случае, если основанием для ее заключения выступало получение налогоплательщиком необоснованной экономической выгоды. В статье разберем, как ФНС определяет фиктивные сделки и какая ответственность предусмотрена за их заключение

Необоснованная экономическая выгода от фиктивных сделок

Ст. 54.1 НК РФ содержит определение, в соответствие с которым налогоплательщик, занизивший свои налоговые обязательства перед бюджетом признается таковым, кто получил необоснованную экономическую выгоду.

Сумма занижения в данном случае значения не имеет. Существенно важным является сам факт недоплаты налога (сбора, взноса, т.п.).

Основанием для получения необоснованной экономической выгоды является факт занижения налогооблагаемой базы вследствие ошибки либо намеренных действий налогоплательщика.

Таким образом, фиктивная сделка, заключенная с целью уменьшения налогооблагаемой базы, признается необоснованной экономической выгоды, полученной в результате предварительного умысла налогоплательщика.

Подробнее о необоснованной экономической выгоде налогоплательщика – в инфографике ниже:

Как ФНС определяет фиктивные сделки

В марте 2017 года налоговики выпустили письмо №ЕД-5-9-547, посвященное теме получения необоснованной экономической выгоды. В письме сотрудник ФНС описали основания и признаки, по которым налоговые инспекторы определяют фиктивные сделки.

Основные признаки

В соответствие с разъяснениями ФНС, фиктивные сделки, совершенные налогоплательщиками с целью получения необоснованной экономической выгоды, определяются по следующим признакам:

- Необоснованный выбор контрагента. Одним из условий признания сделки фиктивной является необоснованный выбор налогоплательщиком контрагента для ее заключения. В частности, речь идет о сделках с фирмами-однодневками и организациями, юрадрес которых находится в местах массовой регистрации. Также важным «маркером» неблагонадежности контрагента является его низкий рейтинг в сфере, многочисленные негативные отзывы, неисполнение обязательств, т.п.

- Оценка условий сделки. При проверке сделки на фиктивность инспектор ФНС уделяет особое внимание изучению условий соглашения. В частности, договор приобретает признаки фиктивности в случае, если обнаружено существенное завышение его цены (в сравнении с рыночными ценами с отрасли), либо обнаружена напрозрачность предмета договора (нет четкого перечня оказываемых услуг/выполняемых работ, в связи с чем невозможно достоверно определить факт и качество его выполнения).

- Сделка с контрагентом-должником. Одним из этапов проверки договора на достоверность является проверка контрагента на наличие налоговых обязательств перед бюджетом. Если контрагенту присвоен низкий класс выполнения налоговых обязательств, то это является одним из оснований признания сделки фиктивной.

Вышеуказанные признаки фиктивной сделки, приведенные ФНС в письме №№ЕД-5-9-547, являются в большей степени обобщающими маркерами, нежели конкретными показателями, по которым налоговики могут признать сделку недействительной. Окончательное решение принимается индивидуально и зависит от комплекса факторов и особенностей заключения каждой конкретной сделки.

Какие документы ФНС может запрашивать при проверке

Факт получения необоснованной экономической выгоды на основании заключенной фиктивной сделки определяется по итогам налоговой проверки (как правило, выездной). В ходе проверки налоговики могут запрашивать следующие документы:

- Документы о сделке. В данный пакет входит непосредственно договор, дополнительные соглашения (при наличии), счета-фактуры, акты выполненных работ, квитанции об оплате. Важно, чтобы все документы были оформлены должным образом (наличие обязательных реквизитов, подписей, печатей, расшифровок сумм и т.п.).

- Документы о выборе контрагента. Если выбор контрагента производился на основании тендера, то инспекторы ФНС потребуют полный пакет документов о его проведении (приказ, список участников, предложения цены, основание для принятия решения). Если тендер отсутствует, то в ФНС необходимо будет предоставить документы, подтверждающие поиск и отбор контрагента по определенным критериям, а также результаты такого мониторинга.

- Переписка с контрагентом. В ходе проверки налоговики запрашивают переписку с контрагентом, предшествующую заключению сделки. Сюда относят письма на бумажном носителе, а также переписку по электронной почте и в интернет-месенджерах. Важно, чтобы суть переписки отражала намерение о заключении сделки с целью получения товаров (работ, услуг). Также содержание переписки должно отражать предварительные условия договора (объем и сроки поставки/оказания услуг, стоимость, срок действия договора, т.п.).

Помимо вышеперечисленных, ФНС вправе запросить дополнительные документы касаемо сделки, особенностей ее заключения, а также документов, необходимых для проверки контрагента.

Как ФНС обрабатывает полученные документы

Получив необходимые документы, инспекторы приступают к их проверке, обращая внимание на отсутствие:

- личных контактов между поставщиков (подрядчиком) и заказчиком (отсутствует переписка между ответственными представителями организаций;

- документов, подтверждающих полномочия подписанта со стороны контрагента (в договоре нет ссылки на доверенность руководителя компании-контрагента);

- данные о фактическом местонахождении контрагента (в договоре отсутствует адрес либо указан юрадрес массовой регистрации);

- информации, по которой можно было бы дополнительно проверить контрагента (у контрагента нет сайта, рекламы в СМИ, фактического представительства, т.п.);

- данных о регистрации контрагента в ЕГР;

- сведений о наличии у контрагента необходимой лицензии (если его деятельность подлежит лицензированию);

- информации о других участниках рынка, которые могут предлагать аналогичный товар (работу, услугу) более высокого качества и/или по более низкой цене.

Даже один из вышеуказанный признаков является для ФНС маркером фиктивности сделки. Если ФНС обнаружен комплекс признаков, то с высокой долей вероятности можно считать, что налоговики признают сделку недействительной.

Признание необоснованной экономической выгоды от фиктивной сделки

Если по итогам проверки ФНС признали сделку фиктивной, то эта информация отражается в акте проверки. В документе инспекторы приводят аргументы, по которым договор считается фиктивным, а выгода, полученная от его заключения – экономически необоснованной.

На основании акта ФНС:

- признает сделку недействительной;

- аннулирует доходы (расходы, вычеты, т.п.), отраженные на основании сделки;

- начисляет штраф за получение организацией необоснованной экономической выгоды.

Размер штрафа за фиктивные сделки определяется на основании ст. 122 НК РФ. Заключение сделок с целью получения необоснованной экономической выгоды налоговое законодательство квалифицирует как преднамеренные действия налогоплательщика, за которые предусмотрен штраф в размере 40% от суммы недоимки.

Рассмотрим пример. Между АО «Фаворит» и ООО «Слава» заключен договора на оказание информационно-консультационных услуг стоимостью 12.000 руб.

На основании налоговой проверки, данный договор признан фиктивным по следующим основаниям:

- ООО «Слава» зарегистрирован в ЕГР за 3 дня до заключения сделки с АО «Фаворит» и был снят с учета в течение 5 дней после подписания акта выполненных работ;

- в период деятельность ООО «Слава» был зарегистрирован в местах массовой регистрации юрлиц;

- документы, подтверждающие выбор контрагента на оказание данных услуг, у АО «Фаворит» отсутствуют;

- нет подтверждения наличия личных контактов между представителями организаций, а также документов о предварительном согласовании условий сделки;

- отсутствуют документы, подтверждающие полномочия подписанта договора со стороны ООО «Слава».

На основании акта проверки:

- договор между АО «Фаворит» и ООО «Слава» признан недействительным;

- расходы, отраженные АО «Фаворит» в размере 12.000 руб. в налоговом учете, аннулированы;

- сумма неправомерного занижения налоговых обязательств по налогу на прибыль признана необоснованной экономической выгодой.

Размер недоимки по налогу, связанной с получением АО «Фаворит» необоснованной экономической выгоды, составил 2.400 руб. (12.000 руб. * 20%).

Помимо недоимки, АО «Фаворит» обязан оплатить в бюджет штраф в размере 960 руб. (2.400 руб. * 40%).

Вот такие вот они типичные учредители ООО. В нашем случае даже типажи из любимой всем классики очень схожи с нами (расшифровка внизу статьи).

А теперь по сути вопроса.

Остап Бендер знал четыреста сравнительно честных способов отъема денег у населения. Интересно, что бы он делал на месте учредителя российского ООО? Нам вот известны всего шесть честных или сравнительно честных способов вывода денег из компании, да и те связаны с дополнительными расходами.

Надо признать, что проблема получения дохода от бизнеса, если это формат юридического лица, действительно существует. Деньги учредителя, которые он внёс в уставный капитал, ему, как физическому лицу, уже не принадлежат, так же, как и заработанная фирмой прибыль. Возможно, что после изучения этого вопроса ваш выбор при регистрации бизнеса склонится на сторону ИП, хотя и у него есть свои минусы.

1. Выплата дивидендов. Это единственный кристально чистый и прозрачный способ получить прибыль от бизнеса. Но для этого надо соблюсти следующие корпоративные процедуры:

- Рассчитать по данным бухучёта чистые активы организации. Если активы меньше, чем уставный капитал, то выводить здесь попросту нечего.

- Созвать собрание учредителей (единственный участник решает вопрос самостоятельно) и подписать протокол об утверждении бухгалтерской отчётности, а также решения о распределении прибыли и срока выплаты дивидендов.

- В утверждённый срок выплатить дивиденды учредителю, предварительно удержав НДФЛ в размере 13%. Если за последние 12 месяцев собственник компании находился на территории России менее 183 дней, то ставка НДФЛ составит 15%.

Распределять дивиденды можно не чаще, чем раз в квартал, но можно разделить распределённую сумму на три месяца и выплачивать каждый месяц. В этом нет особого смысла, просто если хочется получать доход ежемесячно, то такая возможность есть.

2. Получение зарплаты. Существенно более дорогой способ, зато гарантирующий ежемесячный доход (если, конечно, есть из чего платить зарплату). Для этого учредитель должен оформить себя в штат по трудовому договору. Должность, как правило, директорская, но можно и рангом пониже.

Здесь есть определённый нюанс: если руководителем является единственный учредитель, то гарантированы споры с госорганами на тему права/обязанности заключать с собой трудовой договор от имени фирмы. Удивительно, но по этому вопросу у чиновников уже больше десяти лет нет единого мнения: одни требуют договор заключать, а другие считают, что у единственного учредителя нет права платить самому себе зарплату. Суды, как правило, всегда голосуют за право собственника взять себя в штат, платить зарплату и получать впоследствии пенсию.

Если спорить ни с кем не хочется, можно назначить в директоры жену, тёщу или любое другое доверенное лицо, которое согласится, не споря с вами, расписываться там, где вы скажете. Самого же себя оформить замом. Другой вариант – взять кого-то в партнёры с минимальной долей в уставном капитале. Когда участников хотя бы двое, спора о возможности заключать трудовой договор с руководителем-учредителем уже не возникает. Наоборот, появляется обязанность оформить директора официально.

Но вернёмся к экономической составляющей. На зарплату надо начислить и уплатить за счёт фирмы страховые взносы в размере 30% (в ПФР – 22%; ФОМС – 5,1%; в ФСС – 2,9%). Далее удержать с зарплаты 13% подоходного налога, это уже за счёт директора. Итого, чтобы учредитель ООО получил в руки 100 000 рублей, в бюджет в виде налогов и взносов надо отдать около 49 000 рублей (т.е. +49% сверху).

В целом, этот способ нельзя назвать именно получением денег от бизнеса. Работа есть работа, даже если на самого себя. Плюс потери при таком способе составляют почти 50%. А это очень много.

3. Передача управления компанией учредителю-ИП. Выгодный и законный вариант, который очень не любят налоговые инспекторы. Суть его в том, что учредитель регистрирует ИП и оказывает услуги по управлению собственной фирме. Если предприниматель выбрал ту же самую упрощёнку с налоговой ставкой 6%, то здесь мы имеем существенную экономию на страховых взносах и НДФЛ. Да, ИП тоже платит за себя взносы, но они намного меньше, чем 30% от зарплаты, а подоходный налог на УСН не платят вовсе. Дополнительно, за счет правильного порядка уплаты страховых взносов, можно уменьшать рассчитанный налог к уплате.

И всё бы хорошо, но бюджет при этом «недополучает» значительные суммы. Мы взяли это слово в кавычки, потому что НК РФ позволяет снижать налоговую нагрузку всеми законными методами, а этот способ – законный. Учредитель-ИП честно оказывает управленческие услуги и честно платит с полученных доходов налоги.

Увы, фискалы считают иначе, поэтому будут всеми силами пытаться доказать, что здесь налицо подмена трудовых отношений гражданско-правовыми. Если докажут, то все выплаты пересчитают плюс выставят штраф. Так что, способ хорош, но с высокими рисками. Большое значение здесь имеет правильно составленный договор на оказание услуг по управлению, грамотная отчётность руководителя, положительная динамика развития самой организации.

4. Одолжить деньги у компании. По-другому это называется получение беспроцентного займа. Строго говоря, заём – это долг, который рано или поздно надо вернуть. Тем не менее, способ очень популярен в ситуации, когда дивиденды нельзя выплатить, а деньги учредителю нужны срочно. Срок договора займа можно продлевать несколько раз, поэтому это долг из категории – отдашь, когда сможешь. А что будет, если не смог и не отдал? Ничего страшного, долг организация простит, но учредителю придется заплатить с суммы займа те же самые 13% НДФЛ, как и при получении дивидендов.

Дополнительно здесь набегает ещё небольшая сумма в виде подоходного налога на экономическую выгоду (формулу приводить здесь не будем, но это намного выгоднее, чем кредитоваться в банке). И главное — прощать долг собственнику может только успешная фирма. Если невозвращенный заём мешает рассчитаться с партнёрами, работниками или бюджетом, ждите разборок с налоговиками.

Прямо скажем, результативность двух последних способов получить деньги от бизнеса зависит от искусности вашего бухгалтера и лояльности проверяющих. Кроме того, учредитель обязательно должен быть оформлен в штат.

5. Получить деньги под отчёт. Предполагается, что денежные средства организации могут тратиться только на цели, связанные с предпринимательской деятельностью. Разумеется, все расходы должны быть экономически обоснованы и документально подтверждены (квитанции, чеки, счета, накладные, договоры). То есть, деньги получить можно, но за их расходование надо отчитаться. Как именно? Поинтересуйтесь у грамотного бухгалтера.

6. Представительские расходы. За счёт компании можно купить автомобиль, поесть в хорошем ресторане, заказать гостиницу класса люкс и даже купить себе дизайнерскую одежду. Фирма платит, а ваш бухгалтер должен объяснить проверяющим, как шелковые носки директора с вышитой монограммой помогают делать деньги. Если серьёзно, у представительских расходов должна быть деловая цель, а цель у коммерческой структуры одна – получить прибыль. То есть, если вы докажете, что не просто пускали контрагентам пыль в глаза, а проводили переговоры, заключили протокол о намерениях или договор, то расходы могут признать обоснованными. Минус способа в том, что именно деньги таким образом не получить, только определённый перечень услуг или вещей, которые остаются собственностью компании.

Напоследок расскажем, как не стоит выводить деньги из фирмы, потому что это:

- рискованно;

- незаконно;

- невыгодно.

Сомнительный. Вывод денег через конторы по обналичиванию. ООО заключает с такой конторой фиктивный договор по оказанию услуг или поставке товаров. На основании договора выставляется счёт, который ООО оплачивает безналом, ведь наличные расчёты между коммерческими субъектами ограничены суммой в 100 000 рублей. Затем деньги возвращаются обратно наличными, но уже в руки самого учредителя.

Прежде всего, здесь существует огромный риск, что деньги просто не вернут. Да, можно делать это через проверенных людей, но даже при их искреннем намерении отдать деньги, расчётный счёт конторы может быть заблокирован банком, а все участники схемы привлечены к уголовной ответственности. Про то, что это незаконно, и говорить не будем, налицо — уход от налогов.

С точки зрения выгоды этот способ тоже весьма сомнителен. Как шутят знающие бизнесмены – обнал нынче дорог, дешевле платить налоги. Даже если участников обналички ещё никто не накрыл (а рано или поздно это происходит в большинстве случаев), то подсчитаем, во что это обойдется.

ООО перевело «некой конторе» миллион рублей за якобы поставленные товары. Контора, если она какое-то время хочет выглядеть легальной, должна заплатить с этой суммы налог 6% (это если на УСН). Комиссия на получение наличных в банках разная, возьмем скромную – 2%. Плюс около 5% получает за услуги сам обнальщик. Итого, имеем те же самые 13%, что и с дивидендов, но уже с огромным риском. Смысл?

Вот, собственно, и всё, что нам известно о получении денег из ООО. Будем рады обсудить в комментариях, как это происходит у вас на практике, и, возможно, узнать что-то новенькое.

Легенда к фотографии

Слева направо:

Миша Л. — наш ПиЭм. Говорит просто, но непонятно.

Александр Р. –худ.рук компании. Постоянно активен и беспричинно весел.

Дмитрий Валерьевич К. — наш тех.дир., а также мизантроп и социопат, поэтому ему всегда всё не так.

Другие статьи из нашего блога на Хабре:

- Нужны ли книжные советы начинающим предпринимателям?

- Сколько зарабатывает программист в Москве по мнению ФНС

- Развеиваем мифы о том, что учредители не отвечают своим имуществом по долгам ООО

Только зарегистрированные пользователи могут участвовать в опросе. Войдите, пожалуйста.

Как вам предложенные варианты?

43.97%

Сразу видно, как государство нас любит. Особенно радует +49% с ЗП работника в родной бюджет. Как в Европе.

259

18.51%

Хорошие варианты. Особенно с управляющим ИП. Беру на заметку.

109

2.04%

Сплошные потери. Буду искать более эффективные варианты.

12

7.98%

Увы, вы ничего не понимаете в эффективном выводе денег из ООО.

47

27.5%

У меня нет ООО, поэтому я не в теме.

162

Проголосовали 589 пользователей.

Воздержались 138 пользователей.