Подходы к формированию оборотных активов и источники их формирования

1. Источники

формирования оборотных активов

В процессе

кругооборота оборотных средств источники

их формирования, как правило, не

различаются. Однако это не означает,

что система формирования оборотных

средств не оказывает влияния на скорость

оборота и эффективность использования

оборотных средств. Избыток оборотных

средств будет означать, что часть

капитала предприятия бездействует

и не приносит дохода. Вместе с тем

недостаток оборотного капитала будет

тормозить ход производственного

процесса, замедляя скорость хозяйственного

оборота средств предприятия.

Вопрос об источниках

формированиях оборотных средств важен

еще с одной позиции. Конъюнктура рынка

постоянно меняется, поэтому, потребности

предприятия в оборотных средствах не

стабильны. Покрыть эти потребности

только за счет собственных источников

становится практически невозможным.

Привлекательность работы предприятия

за счет собственных источников уходит

на второй план. Опыт показывает, что в

большинстве случаев эффективность

использования заемных средств оказывается

более высокой, чем собственных.

Поэтому основной

задачей управления процессом формирования

оборотных средств является обеспечение

эффективности привлечения заемных

средств.

Структура источников

формирования оборотных средств

охватывает:

-

собственные

источники; -

заемные источники;

-

дополнительно

привлеченные источники.

В табл. 3.1. приводятся

состав и структура источников формирования

оборотных средств.

Таблица 3.1.

Состав и структура

источников оборотных средств

|

Источники |

||

|

собственные |

заемные |

дополнительно |

|

Уставный |

Долгосрочные |

Кредиторская |

|

Добавочный |

Долгосрочные |

поставщикам и |

|

Резервный |

Краткосрочные |

по оплате труда |

|

Резервные |

Кредиты |

по страхованию |

|

Нераспределенная |

Краткосрочные |

с бюджетом |

|

Фонд |

Коммерческие |

с прочими |

|

Фонд |

Инвестиционный |

Фонды |

|

Целевые |

Инвестиционный |

Резервы |

|

Резервы |

||

|

Прочие |

||

|

Благотворительные |

Как правило,

минимальная потребность предприятия

в оборотных средствах покрывается за

счет собственных источников: прибыли,

уставного капитала, резервного

капитала, фонда накопления и целевого

финансирования. Однако в силу целого

ряда объективных причин (инфляция,

рост объемов производства, задержек в

оплате счетов клиентов и др.) у предприятия

возникают временные дополнительные

потребности в оборотных средствах. В

этих случаях финансовое обеспечение

хозяйственной деятельности

сопровождается привлечением заемных

источников: банковских и коммерческих

кредитов, займов, инвестиционного

налогового кредита, инвестиционного

вклада работников предприятия,

облигационных займов.

Банковские кредиты

предоставляются в форме инвестиционных

(долгосрочных) кредитов или краткосрочных

ссуд. Назначение банковских кредитов

— это финансирование расходов, связанных

с приобретением основных и текущих

активов, а также финансирование сезонных

потребностей предприятия, временного

роста товарно-материальных запасов,

временного роста дебиторской задолженности,

налоговых платежей, экстранеординарных

расходов.

Краткосрочные

ссуды могут предоставляться:

правительственными учреждениями,

финансовыми компаниями, коммерческими

банками, факторинговыми компаниями.

Инвестиционные

кредиты могут предоставляться:

правительственными учреждениями,

страховыми компаниями, коммерческими

банками, андеррайтерами, индивидуальными

инвесторами.

Наряду с банковскими

кредитами источниками финансирования

оборотных средств являются также

коммерческие кредиты других предприятий

и организаций, оформление в виде займов,

векселей, товарного кредита и

авансового платежа.

Инвестиционный

налоговый кредит предоставляется

предприятиям органами государственной

власти. Он представляет собой временную

отсрочку налоговых платежей

предприятия. Для получения инвестиционного

налогового кредита предприятие заключает

кредитное соглашение с налоговым органом

по месту регистрации предприятия.

Инвестиционный

взнос (вклад) работников — это денежный

взнос работника в развитие экономического

субъекта под определенный процент.

Интересы сторон оформляются договором

или положением об инвестиционном

вкладе.

Потребности

предприятия в оборотных средствах могут

покрываться также за счет выпуска в

обращение долговых ценных бумаг или

облигаций. Облигация удостоверяет

отношения займа между держателем

облигации и лицом, эмитировавшим

документ. По срокам займа облигации

классифицируются на краткосрочные

(1—3 года), среднесрочные (3-7 лет),

долгосрочные (7 — 30 лет). Облигации

предприятий, как правило, являются

высокодоходными ценными бумагами, хотя

надежность их ниже, чем у других видов

ценных бумаг.

Облигации предполагают

срочность, возвратность и платность с

фиксированной, плавающей или равномерно

возрастающей купонной ставкой, а

также с нулевым купоном (беспроцентные

облигации). Выплата дохода по беспроцентным

облигациям производится один раз при

погашении ценных бумаг по выкупной

цене.

Механизм формирования

и использования оборотных средств

оказывает активное влияние на ход

производства, выполнение текущих

производственных и финансовых планов.

Расширение объемов

производства и реализации продукции,

завоевание новых рынков сбыта, т.е.

сферы обращения капитала предприятия,

должно обеспечиваться оборотными

средствами планомерно и наиболее

рационально, экономно, т.е. минимальной

величиной оборотных средств.

В этом состоит

главная задача менеджеров, ответственных

за планирование и организацию

эффективного использования оборотных

средств.

2. Определение

принципиальных подходов к формированию

оборотных активов предприятия.

Такие принципы

отражают общую идеологию финансового

управления предприятием с позиций

приемлемого соотношения уровня

доходности и риска финансовой

деятельности. Применительно к

оборотным активам они определяют выбор

определенного типа политики их

формирования.

Теория финансового

менеджмента рассматривает три

принципиальных подхода к формированию

оборотных активов предприятия —

консервативный, умеренный и агрессивный.

Консервативный

подход к формированию оборотных активов

предусматривает не только полное

удовлетворение текущей потребности

во всех их видах, обеспечивающей

нормальный ход операционной

деятельности, но и создание высоких

размеров их резервов на случай

непредвиденных сложностей в обеспечении

предприятия сырьем и материалами,

ухудшения внутренних условий производства

продукции, задержки инкассации дебиторской

задолженности, активизации спроса

покупателей и т. п. Такой подход гарантирует

минимизацию операционных и финансовых

рисков, но отрицательно сказывается на

эффективности использования оборотных

активов — оборачиваемости и уровне

рентабельности.

Умеренный подход

к формированию оборотных активов

направлен на обеспечение полного

удовлетворения текущей потребности во

всех видах оборотных активов и создание

нормальных страховых их размеров на

случай наиболее типичных сбоев в ходе

операционной деятельности предприятия.

При таком подходе обеспечивается среднее

для реальных хозяйственных условий

соотношение между уровнем риска и

уровнем эффективности использования

финансовых ресурсов.

Агрессивный подход

к формированию оборотных активов

заключается в минимизации всех форм

страховых резервов по отдельным видам

этих активов. При отсутствии сбоев в

ходе операционной деятельности такой

подход к формированию оборотных активов

обеспечивает наиболее высокий уровень

эффективности их использования. Однако,

любые сбои в осуществлении нормального

хода операционной деятельности, вызванные

действием внутренних или внешних

факторов, приводят к существенным

финансовым потерям из-за сокращения

объема производства и реализации

продукции.

Таким образом,

избранные принципиальные подходы к

формированию оборотных активов

предприятия (или тип политики их

формирования), отражая различные

соотношения уровня эффективности их

использования и риска, в конечном счете,

определяют сумму этих активов и их

уровень по отношению к объему операционной

деятельности.

Из приведенных

данных видно, что при альтернативных

подходах к формированию оборотных

активов предприятия, их сумм уровень

по отношению к объему операционной

деятельности варьируют в довольно

широком диапазоне.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Управление оборотными активами предприятия — задача непростая, особенно если учесть, что к оборотным активам (ОА) относят не только материальные, но и нематериальные активы. Напомним основы политики управления оборотными активами и методы ее осуществления.

Типы политики управления оборотными активами

Политика управления — это совокупность принципов и намерений, которые реализуются через документы (протокол намерений, решение, соглашение о сотрудничестве) и процедуры (конкретные запланированные действия). Политика устанавливает цели и намечает маршруты достижения этих целей.

Узнать о том, что такое оборотные активы, и в чем практическая значимость их выделения среди прочих, вы можете здесь.

В политике управления оборотными активами предприятия придерживаются таких основных принципов:

- состав и структура оборотных активов должны быть оптимальными для предприятия, при этом должна учитываться не только текущая ситуация, но и запланированные изменения;

- потребность в ОА должна быть определена достаточно точно: недостаток приведет к остановке производства, а излишек — к снижению показателей оборачиваемости и эффективности использования.

Политика управления активами может быть следующих типов:

- умеренная,

- агрессивная.

Если умеренная политика не имеет полярностей, то агрессивная политика в сфере управления ОА может быть направлена как на снижение активов, так и на наращивание. Направление «агрессии» зависит от множества факторов. Но в целом агрессивная политика управления ОА может быть применена при наличии следующих взаимозависимых факторов:

- денежные средства в распоряжении менеджера практически не ограничены;

- это дает возможность наращивать запасы сырья, полуфабрикатов, готовой продукции;

- позволяет держать на высоком уровне дебиторскую задолженность;

- это приводит к увеличению удельного веса ОА в структуре активов предприятия;

- оборачиваемость активов снижается;

- уровень рентабельности при такой политике не может быть высоким.

Агрессивная политика управления оборотными активами предприятия имеет право на существование, если, например, организация ведет маркетинговую войну на рынке: создание запаса сегодня позволяет иметь низкую себестоимость продукции завтра. Плюс к этому предоставление льготных условий покупателям (например, отсрочки в расчетах) — и менее инициативный и рисковый конкурент выбит с рынка.

Умеренная политика позволяет сбалансировать соотношение оборотных и внеоборотных активов, снизить запасы, оптимизировав отгрузки готовой продукции. Эта политика нацелена на снижение дебиторской задолженности. Предприятие, использующее умеренную политику, предпочитает работать «на чужих деньгах», получая беспроцентные товарные кредиты от поставщиков. При всех плюсах такой политики существует риск, что менеджмент увлечется «балансировкой» оборотных активов и это негативно скажется на финансовом состоянии предприятия. Например:

- доля кредитных средств значительно превысит собственные (что лишит предприятие финансовой независимости и приведет к снижению чистых активов);

О том, к каким еще последствиям это может привести, читайте: «Что относится к чистым активам и как их рассчитать?».

- предприятие начнут «выдавливать» из занятой рыночной ниши конкуренты с более агрессивными методами управления.

Оборотные активы обязательно отображаются в финансовой отчетности предприятия. Как фиксировать оборотные активы предприятия в балансе, детально разъяснили эксперты «КонсультантПлюс». Изучите материал, получив пробный доступ к системе К+ бесплатно.

Методы управления оборотными активами: разнообразие подходов

Методы управления оборотными активами предприятия можно разделить на 3 большие группы:

- организационно-распорядительные,

- социально-психологические,

- экономические.

Чаще всего на практике используется различное сочетание методов из перечисленных выше групп. На рис. 1 приведена классификация методов управления оборотными активами предприятия.

Классификация организационно-распределительных методов приведена на рис. 2.

Виды экономических методов, используемых для управления оборотными активами:

- планирование,

- анализ,

- обеспечение,

- определение оптимальных цен.

Детальнее с одним из экономических методов управления оборотными активами предприятия — анализом — можно ознакомиться в статье «Оборотные активы предприятия и их показатели (анализ)».

Активами управляют люди. Поэтому управление любым видом активов сводится к управлению людьми. Такие методы, как принуждение, побуждение, убеждение, личный пример, относятся к группе социально-психологических методов управления оборотными активами.

Практическое управление оборотными активами может осуществляться в рамках функционирования системы внутреннего контроля таких активов. Подробнее — здесь.

Управление оборотными активами организации: подходы к выбору методики

При выборе политики управления оборотными активами предприятию необходимо учитывать разнообразие объектов управления:

- сырье и материалы,

- запасы,

- незавершенное производство,

- готовая продукция,

- денежные средства,

- дебиторская задолженность,

- прочие оборотные активы.

Типы политики и методологические подходы к управлению разными видами оборотных активов организации могут быть разными. Экономические методы играют ведущую роль в управлении оборотными активами предприятия, поскольку они дают математические маркеры, точные цели, с которыми достаточно легко сравнивать полученные результаты.

Общие этапы работы по управлению оборотными активами предприятия:

- анализ остатков,

- анализ движения,

- определение оптимального уровня,

- прогнозирование и планирование,

- сравнение фактического результата с прогнозом.

Для управления ОА предприятия применяют такие расчетные методы анализа, как:

- аналитический,

- расчет коэффициентов,

- прямой счет (нормирование на основе расчетных показателей величины запасов).

В управлении денежными средствами для расчета прогнозных показателей применяются еще и математические модели:

- Баумоля — модель управления на основе использования инвестиций в ценные бумаги как метода сохранения и приумножения имеющихся в распоряжении денежных средств в условиях стабильности и определенности;

- Миллера-Орра — модель основана на предположении, что остаток денежных средств — величина случайная, подвержена изменению, которое достаточно сложно спрогнозировать. В расчетах используется коэффициент и размах вариации;

- Стоуна — предлагает управлять целевым остатком, в отличие от модели Миллера-Орра, концентрирующей внимание на определении его величины;

- Монте-Карло (модель Лернера) — подходит для расчета целевого остатка денежных средств, основанного на принципе признания вероятностного характера природы исходных и планируемых показателей.

Большое значение при применении математических методов управления оборотными активами предприятия имеют статистические методы исследования, основанные на изучении динамики изменения остатков во времени под действием определенных факторов.

Ознакомиться с критериями отнесения активов к оборотным (и внеоборотным) вы можете в специальном материале, подготовленном экспертами «КонсультантПлюс». Получите бесплатный пробный доступ к нему.

А здесь вы можете получить дополнительную полезную информацию о специфике управления внеоборотными активами.

Итоги

Методы управления оборотными активами предприятия достаточно разнообразны. Организация может выбрать при создании своей политики управления те методики, которые подходят именно ей. Необходимо помнить: важнее бывает правильное определение тренда динамики изменения, нежели точный расчет показателя. Это связано с тем, что сложные расчеты, дающие высокую точность, бывают трудоемкими и занимают много времени. Время — один из наиболее дефицитных ресурсов.

В предыдущей статье мы говорили об оборотном капитале, теперь поговорим об управлении им. Сначала напомню немного теории.

Оборотный капитал и чистый оборотный капитал

Оборотный капитал — это наиболее подвижная часть капитала предприятия, которая, в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства.

К оборотному капиталу принято относить:

- денежную наличность;

- легкореализуемые ценные бумаги;

- материально-производственные запасы;

- нереализованную готовую продукцию;

- краткосрочную задолженность.

Собственный оборотный капитал или собственные оборотные средства — это величина оборотных активов, остающаяся в распоряжении предприятия после полного, единовременного погашения краткосрочной задолженности предприятия.

Чистый оборотный капитал равен разнице между оборотными активами и краткосрочными пассивами (обязательствами).

Под чистым оборотным капиталом (ЧОК) понимается разность между величиной текущих активов (ТА) и величиной текущих обязательств.(без долгосрочных текущих обязательств) (ТО) организации по состоянию на отчетную дату:

ЧОК = ТА — ТО

Чистый оборотный капитал является суммой собственных средств предприятия, направленных на финансирование операционной деятельности. Как правило, это ликвидные средства предприятия, которые легко могут быть обращены в денежные средства.

Величина чистого оборотного капитала может принимать нулевое, положительное и отрицательное значение.

Управление оборотным капиталом: принципы

Управление оборотным капиталом (ОК), а также чистым оборотным капталом (ЧОК) осуществляется в меняющихся условиях макроэкономической и микроэкономической среды и направлено на достижение поставленных меняющихся краткосрочных, долговременных долгосрочных, а также стратегических целей.

Как правило, цели формализуются в виде целевых показателей, планов и т.д.. Однако малый и средний бизнес зачастую обходится умозрительным принципом поддержания положительных трендов своего существования.

Вместе с тем, формализация принципов управления ОК и ЧОК даже для целей принятия решений в условиях «ручного» управления может быть полезна. Поэтому рассмотрим эти принципы.

Цель управления ОК и ЧОК можно сформулировать следующим образом: это установление оптимального уровня инвестиций в оборотные активы и структуры источников их финансирования, или удержание оптимального соотношения краткосрочной и долгосрочной задолженностей.

Принципы управления оборотным капиталом можно описать через достижение ряда требований. Их список может быть расширен. Приведем лишь основные:

- текущие активы должны быть минимальными, но достаточными для осуществления бесперебойной хозяйственной детальности организации;

- недопущение просроченных взаимных обязательств, как по дебиторской, так и по кредиторской задолженностям;

- недопущение неликвидных запасов;

- точная оценка ликвидности текущих активов, т.е. исключение из них нереальной к взысканию дебиторской задолженности, неликвидных запасов и т.д.;

- мониторинг и контроль показателей ликвидности, в первую очередь показателя динамической ликвидности;

- своевременное возмещение НДС по приобретенным ценностям;

- обеспечение непрерывного финансирования операционной деятельности;

- минимизация стоимости финансирования оборотного капитала;

- достижение оптимального баланса между рентабельностью активов и ликвидностью организации.

Достижение этих требований предполагает формирование стратегии управления оборотными активами, которая определяется и реализуется на фоне ряда факторов, влияющих в конечном итоге на выбор типа стратегии.

Перечень факторов также может быть значительно расширен и конкретизирован, назовем основные:

- общая макроэкономическая ситуация — наличие сезонных колебаний спроса на оказываемые работы и услуги; степень удовлетворенности спроса; наличие потребности в стимулировании спроса; наличие достаточного объема предложений на рынках закупаемых товаров, работ, услуг; возможность замены поставщиков; стоимость капитала на финансовых рынках;

- наличие (отсутствие) задания производственной программы по наращиванию объемов;

- наличие потребности финансирования инвестиционной деятельности и социальных программ;

- наличие проблем, связанных с недостаточной эффективностью использования оборотных активов — излишние запасы, низкая оборачиваемость дебиторской задолженности и т.п.

Постановка параметров для целей управления чистым оборотным капиталом на конкретный период осуществляется на основе анализа потребности в оборотных средствах и возможностях ее финансирования.

При этом, как правило, следует принять критерии достижения поставленной цели, что подразумевает конкретизацию и формализацию ответов, например, на такие вопросы:

- Какой рост выручки вы планируете и как вы оцениваете дополнительные вложения в оборотные активы для достижения цели?

- Какова структура необходимых вложений в оборотный капитал?

- Имеет ли место неравномерность потребности в оборотных средствах, например сезонные колебания?

- Какие резервы по снижению уровня материально-производственных запасов и дебиторской задолженности выявлены?

- Определены ли у вас пределы по показателям рентабельности активов и оборачиваемости текущих активов?

- Определен ли у вас нижний предел показателя ликвидности и имеются ли у вас надежные источники покрытия недостатка ликвидности?

- Имеется ли возможность привлечения долгосрочного финансирования с целью пополнения оборотного капитала, какова его структура и стоимость привлечения?

- Имеется ли возможность привлечения краткосрочного финансирования с целью пополнения оборотного капитала, какова его структура и стоимость привлечения?

- Существуют ли ограничения по привлечению финансирования для покрытия недостатка оборотного капитала?

Это лишь часть вопросов, перечень вопросов может быть существенно расширен.

Модели управления чистым оборотным капиталом

Методологической основой разработки стратегии управления оборотными активами является выбор той или иной модели управления чистым оборотным капиталом.

Обычно различают три основные модели (или политики):

- консервативную;

- агрессивную;

- умеренную.

Формирование модели управления чистым оборотным капиталом предполагает поиск решений по двум направлениям:

- соотношение текущих активов и текущих обязательств;

- источники формирования текущих активов (собственные, долгосрочные заемные, краткосрочные заемные, текущие обязательства).

Увеличение оборотных средств по сравнению с оптимальной потребностью приводит к замедлению их оборачиваемости, а занижение их величины к недостатку денежных средств и возможным перебоями в операционном цикле. Рассмотрим эти модели и основания их применения.

Консервативная модель (политика) состоит в обеспечении постоянной и сезонной потребности в оборотных средствах большей частью за счет собственных источников.

В период спада операционной активности излишки оборотных средств размещаются в краткосрочные финансовые вложения, в период сезонного и иного повышения спроса финансовые вложения реализуются и полученные средства направляются на финансирование операционной деятельности.

Сезонная потребность в оборотном капитале финансируется за счет собственного капитала, в ряде случаев для создания «рычага» могут привлекаться краткосрочные заемные средства.

Консервативную политику управления оборотным капиталом можно выразить следующим образом:

ЧОК = ИК — ИА;

ИА

ЧОК > 0;

где:

- ИА — инвестиционные активы;

- ИК — инвестированный капитал;

- ЧОК — чистый оборотный капитал.

При использовании консервативной модели управления чистым оборотным капиталом действует правило: срочность пассивов равна ликвидности активов.

Для формирования оптимальной структуры платных источников финансирования необходимо сравнивать значение чистого оборотного капитала с объемом краткосрочных кредитов и займов.

Величина краткосрочных кредитов и займов не должна быть больше положительного значения чистого оборотного капитала. В этом случае, расчет чистого оборотного капитала необходим и для определения предельного размера кредитного портфеля, который может себе позволить компания при выполнении прочих условий.

Сезонное увеличение чистого оборотного капитала финансируется за счет краткосрочных займов или текущих обязательств, так как такая потребность носит краткосрочный характер и должна покрываться пассивами, аналогичными по сроку погашения.

Постоянная составляющая чистого оборотного капитала финансируется за счет собственного капитала и долгосрочных обязательств.

В случае реализации задачи, направленной на существенный рост производственной программы, данная модель будет характеризоваться высоким уровнем наращивания вложений в оборотные активы, что может привести к росту стоимости запасов и дебиторской задолженности, а как следствие замедление оборачиваемости и падение рентабельности активов.

Консервативная политика управления чистым оборотным капиталом оправдана при необходимости стимулирования спроса, а также в случае его высокой волатильности.

Агрессивная модель (политика) состоит в финансировании как сезонной, так и постоянной потребности в оборотных средствах, а также частичное финансирование потребностей инвестиционной программы за счет текущих обязательств.

Сезонная потребность в оборотном капитале может финансироваться за счет краткосрочных заемных средств, а также собственного капитала

Агрессивную политику управления оборотным капиталом можно выразить следующим образом:

ЧОК = ИК — ИА;

ИА > ИК;

ЧОК

где:

ИА — инвестиционные активы;

ИК — инвестированный капитал;

ЧОК — чистый оборотный капитал.

Данная модель характеризуется минимальным уровнем вложений в оборотные активы и ускорением их оборачиваемости, что при прочих равным условиях способствует увеличению рентабельности активов. Однако в условиях непредвиденных колебаний спроса данная политика сопряжена с высоким риском потери платежеспособности.

Поэтому при использовании агрессивной модели управления чистым оборотным капиталом следует:

- иметь формализованные критерии состояния ликвидности в виде планов, как правило, такой формализацией может стать долгосрочный и среднесрочный финансовые планы;

- обеспечить ежемесячный мониторинг исполнения планов, анализ изменения чистого оборотного капитала;

- проводить оценку риска дефолта;

- обеспечить мониторинг просроченной кредиторской задолженности.

При агрессивной политике сравнение величины чистого оборотного капитала с размером краткосрочных кредитов и займов не требуется ввиду того, что: отрицательный чистый оборотный капитал и краткосрочные кредиты и займы являются равнозначными источниками финансирования инвестиционных активов.

Основанием для внедрения агрессивной политики являются:

- наличие недостатка оборотных средств;

- низкая прибыльность или убыточность операционной деятельности;

- значительные (превышающие в несколько раз собственные возможности ) заимствование средств для и инвестиционной программы;

- недостаток финансовых ресурсов, затрудненный доступ к краткосрочным и долгосрочным источникам финансирования.

Агрессивная политика управления чистым оборотным капиталом основной упор делает на балансирование остатком денежных средств на расчетных счетах. В случае, формирования отрицательного сальдо рассматриваются варианты привлечения кредитов и займов, а в случае ограничений к доступу на финансовые рынки — отрицательный чистый оборотный капитал (наращивание кредиторской задолженности и т.п.).

Умеренная модель (политика)выражается в достижении соответствия между источниками финансирования и направлениями вложения средств.

Сезонное увеличение чистого оборотного капитала финансируется за счет краткосрочных кредитов и займов либо текущих обязательств.

Изменение величины чистого оборотного капитала (ЧОК) во времени при реализации умеренной политики представлено на рисунке 5.6. Сезонная потребность в оборотном капитале может финансироваться за счет краткосрочных заемных средств, а также собственного капитала. Расчет потребности осуществляется на основе краткосрочных (помесячных) финансовых планов.

Умеренную политику управления оборотным капиталом можно выразить следующим образом:

ЧОК = ИК — ИА;

ИА = ИК;

ЧОК = 0;

где:

ИА — инвестиционные активы;

ИК — инвестированный капитал;

ЧОК — чистый оборотный капитал.

При умеренной политике периоды увеличения вложений в оборотные активы обычно возникают при сезонном или конъюнктурном увеличении спроса, а также при необходимости авансирования ключевых поставщиков. В периоды стабилизации спроса и предложения применяется ограниченный подход, то есть вложения в оборотные активы сокращаются, а высвобожденные средства направляются на финансирование инвестиционной деятельности или погашение задолженности по привлеченным заемным средствам.

Умеренная модель считается оптимальной с точки зрения доходности и риска, однако, также как и агрессивная требует точного прогнозирования и детального планирования.

Основанием для применения умеренного подхода являются:

- устойчивое финансовое положение;

- избыток финансовых ресурсов, прибыльность операционной деятельности;

- быстрый доступ к краткосрочным и долгосрочным источникам финансирования.

Инструменты управления оборотным капиталом

Обозначим способы и инструменты управления оборотным капиталом. Для организации это финансовый менеджмент.

В классическом представлении под финансовым менеджментом принято понимать систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов для достижения стратегических целей и решения тактических задач компании.

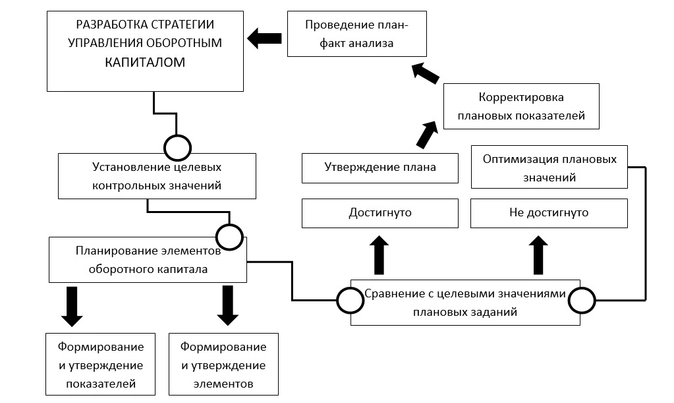

Выбор модели управления чистым оборотным капиталом и разработка стратегии управления оборотными активами позволяет установить целевые значения контрольных показателей и показателей элементов оборотного капитала на бюджетный период. Ниже, на рисунке представлена графическая иллюстрация алгоритма планирования и контроля применимая для элементов оборотного капитала.

Напомним, что элементами оборотного капитала являются:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие активы, удовлетворяющие признакам оборотных активов.

Для компаний малого и среднего бизнеса необходим простой, но надежный механизм финансового менеджмента. Таким инструментом, например, для управлении денежным потоком, через который в конечном итоге можно отследить и воздействовать на состояние текущих активов и оборотного капитала, является финансовый план.

Глубина финансового плана варьируется от квартального или месячного до ежедневного или даже до конкретных операций. И если расходную часть плана можно спрогнозировать на период достаточно точно, то доходная часть носит более непредсказуемый характер.

Как правило, финансовый план формируется укрупнено на год, а затем конкретизируется для каждого месяца.

Также можно говорить об инструментах управления другими элементами. Например, запасы и задолженности, как правило, планируют через нормирование этих показателей. Использование нормативных сроков погашения задолженностей, условия предоставления авансов по срокам и размерам, нормирование наличия запасов — все эти инструменты, формализованные в виде внутренних нормативных документов, позволяют обеспечить реалистичное и обоснованное планирование, а также создать объективные механизмы оценки выполнения планов.

Элементом нормирования может быть система делегирования полномочий сотрудников на принятие решений по отдельным вопросам при исполнении плановых заданий.

Выводы

Процесс финансового управления представляет собой непрерывный процесс регулирования финансовых отношений как внутри компании, так и в рамках взаимодействия с внешними контрагентами и государством.

Предметом финансового управления являются не только экономические, но и организационные, правовые и социальные вопросы, возникающие в процессе управления финансовыми отношениями.

В самом общем смысле финансовое управление предусматривает управление по целям, формулирование значимых для компании направлений деятельности и оптимальное распределение финансовых ресурсов между ними.

Эти принципы отражают общую идеологию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности, содействуют выбору политики их формирования.

Существует 3 принципиальных подхода к формированию оборотных активов:

1. Консервативный подход предусматривает не только полное удовлетворение текущей потребности во всех видах оборотных активов для осуществления хозяйственной деятельности, но и создание увеличенных резервов в случае сложности с обеспечением сырьем и материалами, ухудшением внутренних условий производства, активизации спроса покупателей и т. д. Такой подход гарантирует минимизацию операционных и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов, т. е. на оборачиваемость и уровень рентабельности.

2. Умеренный подход направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов, создании нормативных страховых резервов в случае сбоев деятельности предприятия. Таким образом, достигается среднее для реальных хозяйственных условий соотношение между уровнем риска и эффективным использованием финансовых ресурсов.

3. Агрессивный подход заключается в минимизации всех форм страховых резервов по отдельным видам оборотных активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее эффективный уровень их использования, однако, любые сбои, вызванные действием внутренних или внешних факторов, приводят к существенным потерям из-за сокращения объема производства и реализации продукции.