Любая компания в своей деятельности, так или иначе, сталкивается с подарками. Рассмотрим, каким образом следует их оформить и каков порядок налогообложения в случае вручения подарков собственным работникам, представителям госорганов, клиентам в рамках проводимых рекламных акций, по случаю праздников или за покупку иных товаров.

Первая половина нового года – традиционное время подарков. Праздники – это удачный повод напомнить о себе, и компании нередко поздравляют своих партнеров, покупателей с праздниками. Каким образом следует оформлять подарки и какие подводные камни ожидают компании в этом вопросе, сможете узнать из статьи.

Подарки сотрудникам

Нередко организации дарят своим работникам и их детям подарки к различным праздникам (23 февраля, 8 марта, Новый год, корпоративные праздники и юбилейные даты).

Налог на прибыль

Для целей исчисления налога на прибыль стоимость подарков не учитывается в составе расходов, поскольку п. 16 ст. 270 НК РФ прямо говорит о том, что расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и затрат, связанных с такой передачей не учитываются в целях налогообложения. Применительно к выплатам (подаркам) физическим лицам – сотрудникам организации – п. 29 ст. 270 НК РФ также указывает, что не учитывается для целей налогообложения оплата товаров для личного потребления работников.

Более того, подарки сотрудникам и членам их семей не отвечают общим критериям ст. 252 НК РФ, которая позволяет учитывать в составе расходов только те затраты, которые направлены на получение дохода. Поскольку подарки к 23 февраля и 8 марта (иным праздничным датам) не связаны с производственными результатами, то их стоимость не может учитываться в составе расходов, в том числе и как расходы на оплату труда. Такую точку зрения поддерживает Минфин РФ (письмо от 09.07.2014 № 03-03-06/1/33167).

Имеются отдельные судебные акты, в которых суды полагают возможным премии (ценные подарки) к праздничным датам признавать в расходах для целей исчисления налога на прибыль (см., например, постановление Арбитражного суда Уральского округа от 17.12.2014 № Ф09-8372/14 по делу № А50-2698/2014). Однако такие выводы суды делали с учетом того, что премии к различным праздничным датам были предусмотрены трудовыми договорами и локальными нормативными актами (положениями об оплате труда). Иными словами, такое премирование было частью системы оплаты труда сотрудников за достигнутые производственные результаты.

Согласно ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Стимулирующие, поощрительные выплаты сотрудникам предусмотрены трудовым законодательством (ст. 129, 135 Трудового кодекса РФ).

Одновременно п. 29 ст. 270 НК РФ определяет, что расходы на оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурных (спортивных) мероприятий, подписки, не относящейся к подписке на нормативно-техническую и иную используемую в производственных целях литературу, и на оплату товаров для личного потребления работников, а также другие аналогичные расходы, произведенные в пользу работников, не учитываются при исчислении налога на прибыль.

Соответственно, расходы, произведенные в пользу работников, предусмотренные трудовым договором и (или) локальными актами, в силу п. 25 ст. 255 НК РФ можно учесть как расходы на оплату труда. Однако мы не исключаем, что налоговая инспекция будет оспаривать подобные затраты, ссылаясь на п. 29 ст. 270 НК РФ.

В судебной практике вопрос о соотношении норм ст. 255 и 270 НК РФ решается неоднозначно. Иногда суды признают обоснованными расходами на оплату труда выплаты работникам, указанные в ст. 270 НК РФ, но предусмотренные трудовым (коллективным) договором.

При этом общим основанием отнесения расходов организации, произведенных в пользу работника на основании трудового и (или) коллективного договора, к расходам на оплату труда является их соответствие критериям, указанным в п. 1 ст. 252 НК РФ, о чем свидетельствует системное толкование ст. 252, 253, 255, 270 НК РФ. То есть определяющее значение имеет не закрепление той или иной компенсации (денежной выплаты) в трудовом и (или) коллективном договоре, а ее экономическая оправданность и направленность на получение дохода.

Таким образом, следует констатировать, что:

- безрисковым вариантом будет являться неучет расходов на подарки сотрудникам и их детям в составе расходов, учитываемых для целей исчисления налога на прибыль (п. 16 ст. 270 НК РФ);

- организация вправе учитывать подарки, переданные сотрудникам к праздничным датам, в том случае, если вручение таких подарков является частью системы оплаты труда, такие выплаты предусмотрены трудовыми договорами и (или) локальными нормативными актами организации. При этом выдача подарков должна быть связана с производственной деятельностью компании, а подарки – передаваться за достигнутые производственные результаты.

НДС

В отношении налогообложения НДС стоимости передаваемых сотрудникам подарков существует два подхода:

-

на стоимость безвозмездно переданных подарков сотрудникам подлежит начислению налог на добавленную стоимость.

Такой подход был поддержан в постановлении Президиума ВАС РФ от 25.06.2013 № 1001/13. Суд признал правильным вывод судов нижестоящих инстанций о том, что операции по безвозмездной передаче работникам детских новогодних подарков необходимо учитывать при определении налоговой базы по НДС.

Между тем в рассмотренном Президиумом ВАС РФ деле приобретение и вручение обществом новогодних подарков детям работников осуществлялись в качестве поздравления и не относились к поощрению за труд либо его оплате. То есть передача подарков не являлась формой поощрения работников в соответствии со ст. 191 ТК РФ. Соответственно, на основании подп. 1 п. 1 ст. 146 НК РФ передача подарков как передача права собственности на безвозмездной основе облагается НДС. В таком случае организация имеет право и на вычет налога, уплаченного при покупке подарков;

-

выдача подарков сотрудникам не облагается НДС, поскольку не возникает объекта обложения.

Если передача подарков производится в качестве поощрения за производственные результаты, такие подарки предусмотрены в качестве системы оплаты труда и затраты на них учитываются как расходы на оплату труда по ст. 255 НК РФ, то в таком случае объект обложения отсутствует. Такой подход поддерживается и судебной практикой (см., например, постановление ФАС Северо-Западного округа от 13.09.2010 по делу № А26-12427/2009).

Соответственно, при рассмотрении вопроса о применении НДС при передаче подарков работникам организации необходимо исходить из каждого отдельного случая, а также условий соответствующих договоров в зависимости от конкретной хозяйственной ситуации.

Подарки, вручаемые клиентам в рамках проводимых рекламных акций

При проведении организацией рекламных акций, когда заранее не определенному кругу лиц по результатам проведения акции вручаются призы и подарки, расходы на приобретение подарков следует квалифицировать как рекламные расходы.

Согласно п. 4 ст. 264 НК РФ для целей налогообложения признаются расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы.

Таким образом, если проводимая организацией рекламная акция адресована неопределенному кругу лиц, то принятие к учету расходов по приобретению подарков, вручаемых в рамках такой рекламной компании, является правомерным вне зависимости от личности получателя на основании подп. 28 п. 1, п. 4 ст. 264 НК РФ.

В целях минимизации налоговых рисков, связанных с возможной переквалификацией рекламной акции в акцию по вручению призов и подарков определенному кругу лиц (например, если компания приглашает к участию в акции уже действующих клиентов), необходимо четко прописывать в маркетинговой политике рекламный характер проводимых акций со ссылками на положения Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе». При этом должна соблюдаться направленность рекламы конкретного товара (работы, услуги) на неопределенный круг лиц, т.е. доступ к сведениям о проводимых рекламных акциях должен быть открыт неопределенному кругу лиц и конкретные получатели подарков не должны быть известны заранее (подарки выдаются только при соблюдении соответствующих условий рекламной акции). В таком случае даже если большая часть призов и подарков получена уже существующими клиентами, то основания для переквалификации расходов будут отсутствовать.

При этом подарки и призы не обязательно должны иметь логотип организации, проводящей акцию, т.к. вручение подарков в рамках рекламной акции следует отличать от распространения сувенирной продукции, содержащей информацию о рекламируемом объекте.

Для исключения возможных налоговых рисков переквалификации вручения призов и подарков в качестве безвозмездной передачи имущества, расходы на которые не учитываются для целей налогообложения, необходимо:

- подготовить соответствующий приказ (маркетинговую политику), в котором указать параметры проводимых рекламных акций, в том числе указать, что вручение призов и подарков является частью рекламной кампании;

- иметь доказательства распространения информации о рекламной акции среди неопределенного круга лиц. Информацию об условиях рекламной акции оформлять в виде письменного сообщения потребителю (рекламная листовка, флайер и пр.). В случае проведения рекламной акции с использованием СМИ сохранять документально оформленные условия рекламной акции (например, макет рекламного объявления и пр.);

- документально подтвердить итоги проведения акции (например, подготовить соответствующие акты передачи подарков получателям, отчеты распространителей о победителях акций и т.п.).

В таком случае к рекламным расходам будут относиться как затраты на непосредственное проведение рекламной акции, так и затраты на приобретение призов и подарков, являющихся одной из составных частей проведения такой акции.

НДС

Порядок налогообложения НДС при передаче призов и подарков в рекламных целях был разъяснен в п. 12 постановления Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость».

Если передача организацией-налогоплательщиком контрагенту товаров (работ, услуг) производится в качестве дополнения к основному товару (сувенир, подарок) без взимания дополнительной платы, то передача таких товаров (подарков) подлежит налогообложению в соответствии с подп. 1 п. 1 ст. 146 НК РФ как передача товаров на безвозмездной основе, только если налогоплательщиком не будет доказано, что цена основного товара включает в себя стоимость дополнительно переданных товаров (работ, услуг) и исчисленный с основной операции налог охватывает и передачу дополнительного товара (работы, услуги).

В случае же передачи товаров (работ, услуг) в рекламных целях такие операции подлежат налогообложению на основании подп. 25 п. 3 ст. 149 НК РФ, если расходы на приобретение (создание) единицы товара (работ, услуг) превышают 100 рублей.

Вместе с тем не может рассматриваться в качестве операции, формирующей самостоятельный объект налогообложения, распространение рекламных материалов, являющееся частью деятельности налогоплательщика по продвижению на рынке производимых и (или) реализуемых им товаров (работ, услуг) в целях увеличения объема продаж, если эти рекламные материалы не отвечают признакам товара, то есть имущества, предназначенного для реализации в собственном качестве (листовки, флаеры).

Подарки, вручаемые клиентам по случаю праздников

Чаще всего подобные подарки вручаются не в ходе проведения каких-либо рекламных акций, а уже существующим клиентам в целях повышения их лояльности, и, как следствие, увеличения клиентской активности (приобретение товаров, работ, услуг компании). Такие расходы следует признать соответствующими признакам безвозмездной передачи, и согласно п. 16 ст. 270 НК РФ они не могут быть учтены для целей налогообложения.

Для того чтобы учесть затраты по приобретению подарков для клиентов в качестве прочих расходов, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ), необходимо обосновать их направленность на получение прибыли и подтвердить ее соответствующими документами.

Так, например, в маркетинговой политике (ином локальном нормативном акте) можно закрепить категории клиентов, в удержании которых заинтересована компания, в том числе путем периодического вручения подарков определенной ценности к праздникам (скажем, клиенты, которые приобрели товаров за год на определенную сумму и контракты с которыми продолжаются в следующем году), там же необходимо закрепить стоимостные и прочие характеристики вручаемых подарков. Наличие маркетинговой политики не может полностью исключить риск предъявления претензий, но позволит существенно его снизить.

Желательно также иметь соответствующее экономическое обоснование (например, исследования), подтверждающее, что объем закупаемых товаров (работ, услуг) клиентами, получившими подарки, увеличился.

Если организация отправляет клиентам новогодние открытки, затраты на них (и конверты) могут быть учтены на основании подп. 24 и 25 п. 1 ст. 264 НК РФ в составе прочих расходов на почтовые и другие подобные услуги. К такому выводу пришел ФАС Московского округа в постановлении от 03.09.2013 по делу № А40-22927/12-107-106.

Подарки, вручаемые представителям государственных органов

Если говорить о подарках, направляемых в органы госвласти, то учет соответствующих расходов в целях налогообложения прибыли невозможен. Передача таких подарков подпадает под норму подп. 16 ст. 270 НК РФ, которая исключает возможность учета расходов, связанных с безвозмездной передачей имущества.

Экономическая обоснованность расходов, связанных с приобретением и передачей таких подарков, полностью отсутствует, так как государственные органы (а равно и муниципальные) не относятся ни к настоящим, ни к потенциальным клиентам. Предоставление им подарков не может быть связано с получением организацией каких-либо доходов.

Налог на доходы физических лиц и страховые взносы

Вне зависимости от того, в какой форме осуществлено дарение – в денежной или натуральной, вне зависимости от основания вручения подарка организация-даритель признается налоговым агентом, который обязан со стоимости врученного подарка удержать НДФЛ и перечислить его в бюджет (ст. 226 НК РФ). При невозможности удержать у налогоплательщика исчисленную сумму налога в случае получения подарка в виде имущества организация обязана в течение одного месяца со дня возникновения соответственных обстоятельств письменно сообщить в налоговый орган о невозможности удержать налог и сумме задолженности налогоплательщика.

Исключение сделано лишь для подарков, врученных физическим лицам, если их стоимость за налоговый период не превысила 4000 рублей (п. 28 ст. 217 НК РФ). В этом случае организация не должна удерживать и перечислять налог, а также у нее отсутствует обязанность по подаче сведений в налоговый орган1.

При вручении подарков работникам, когда выдача подарка не связана с трудовыми обязанностями, не включена в систему оплаты труда, стоимость таких подарков не облагается страховыми взносами (см., например, определение Верховного суда РФ от 26.09.2014 № 309-КГ14-1366).

В том случае, если подарки выдаются за добросовестное исполнение трудовых обязанностей, предусмотрены локальными нормативными актами, то они (как элемент оплаты труда) подлежат обложению страховыми взносами (определение Верховного суда РФ от 27.08.2014 № 307-ЭС14-377).

Передача подарков покупателям за покупку иных товаров (приобретение работ, услуг)

Нередко в праздники организации проводят различные акции, когда при покупке какого-либо товара второй предлагается бесплатно либо вручается подарок за покупку того или иного товара. Каковы налоговые последствия в этом случае?

Налог на прибыль

Подобную передачу подарков нельзя признать безвозмездной реализацией, поскольку передача призов или «бесплатного» второго товара связана с выполнением конкретных действий покупателя по покупке определенного количества товаров. В данном случае нет оснований для вывода о безвозмездном характере операции по передаче второго товара или приза (п. 1 ст. 572 ГК РФ). Соответственно, передача бонусных товаров покупателям за то, что они приобрели определенное количество товаров, направлена на увеличение продаж и, как следствие, увеличение дохода. Следовательно, расходы на приобретение таких подарков в полной мере отвечают критериям ст. 252 НК РФ и могут быть учтены для целей налогообложения.

Если организация применяет упрощенную систему налогообложения с объектом «доходы минус расходы», то в этом случае доходов у организации не возникает, т.к. за бонусный товар не происходит поступления денежных средств. Расходы на приобретение указанных подарков, как указывалось выше, экономически обоснованы, следовательно, могут быть учтены при исчислении налога по упрощенной системе налогообложения независимо от того, что они прямо не оплачены покупателем. Такой позиции придерживаются и суды (см., например, определение ВАС РФ от 09.04.2012 № ВАС-16370/11, постановление Президиума ВАС РФ от 29.06.2010 № 808/10).

НДС

У организации возникает объект обложения НДС при совершении операции по передаче подарка, т.к. по ст. 146 НК РФ реализация товаров (передача товара на возмездной основе) облагается налогом. В силу ст. 171 и 172 НК РФ при покупке призов (подарков) у компании возникает право на вычет налога.

Продажа товаров со скидками

В случае продажи товаров (работ, услуг) со скидками в период праздничных распродаж никаких сложностей в вопросах налогообложения не возникает.

Поскольку скидка предоставляется «он-инвойс», т.е. непосредственно при продаже товара, то выручка от реализации товаров будет отражаться организацией-налогоплательщиком уже с учетом предоставленной скидки. Стоимость товаров со скидкой будет формировать и базу по НДС.

Подарки сотрудникам и клиентам

Приближается время новогодних праздников, и каждый год перед бухгалтерами и предпринимателями встают вопросы: как учесть расходы на подарки, можно ли уменьшить налоги и как правильно оформить подарки?

Дарим подарки сотрудникам

Подарки в Новый год любят получать все. И даже взрослые, которые не верят в Деда Мороза. Особенно приятно получать подарок, подобранный со смыслом. Подарки в бизнес среде не являются исключением.

Традиция дарить подарки сотрудникам повышает лояльность и вовлеченность персонала, обеспечивает позитивный настрой и мотивацию. Сотрудник чувствует проявление заботы и внимания со стороны компании. Все это укрепляет имидж руководителя и обратную связь с коллективом. Причем обеим сторонам будет приятно создать атмосферу новогодней сказки в офисе.

Подарок — это доход работника, полученный в натуральной форме. Поэтому со стоимости подарка физическому лицу даритель-налоговый агент обязан удержать НДФЛ (п. 1 ст. 210 НК, п. 1 ст. 226 НК) с того момента, когда общая сумма полученных за налоговый период (год) подарков превысит 4 тыс. руб. (п. 28 ст. 217 НК).

Не облагаются НДФЛ подарки в сумме до 4 тыс. руб. включительно за налоговый период, то есть в рамках одного календарного года.

Со страховыми взносами ситуация неоднозначная. Ранее Минфин придерживался мнения, солидарного с НК.

Если подарок не относится к стимулирующим выплатам, предусмотренным системой оплаты труда, то объекта по страховым взносам не возникает(п. 1 ст. 420 НК). Выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности и иных вещных прав на имущество, не включаются в базу для начисления страховых взносов (п. 4 ст. 420 НК).

К таким договорам и относится договор дарения (ст. 575 ГК). Соответственно, в случае передачи работникам подарков по договору дарения объекта обложения страховыми взносами не возникает. Такой же вывод был изложен в письмах Минфина: № 03-15-06/2437 от 20.01.2017, № 03-15-06/80448 от 04.12.2017, № 03-15-06/10032 от 15.02.2021.

Однако, в новом письме от 24.08.2022 № 03-04-06/82478 Минфин заявил, что с подарков работникам нужно платить страховые взносы независимо от источника финансирования. Ведомство указало, что подарки (наряду с оплатой путевок и билетов на зрелищные мероприятия) — это выплаты в рамках трудовых отношений, которые не указаны в перечне необлагаемых выплат (ст. 422 НК).

Занимайтесь развитием бизнеса, а Бухгалтерия-Сервис позаботится о вашем учете. Предоставляем удобные форматы сотрудничества — консультации, ведение учета, абонементы.

Как оформить подарки сотрудникам, чтобы не пришлось доначислять страховые взносы?

Чтобы точно не возникло объекта налогообложения страховых взносов, необходимо соблюсти два правила:

1. Выдача подарков не должна быть связана с трудовой деятельностью (определение ВС от 18.12.2017 № 309-КГ17-19423). Т. е. стоимость подарков не должна зависеть от стажа, должности, квалификации, результатов и качества работы.

Если сумма денежных подарков, которые работодатель вручает к праздникам, зависит от должности и стажа сотрудников, то эти выплаты облагаются страховыми взносами (постановление АС Волго-Вятского округа от 24.03.2021 № А28-26/2020).

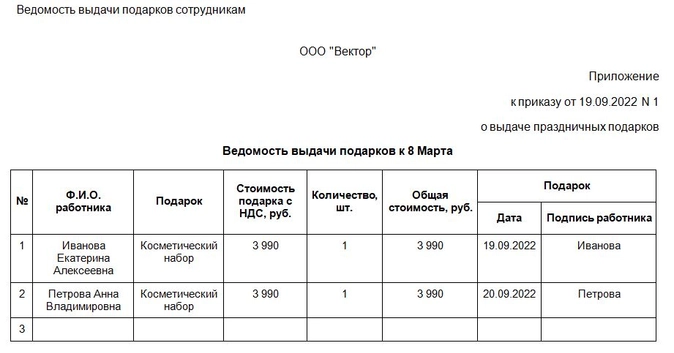

2. Оформить договор дарения в письменной форме независимо от стоимости подарка (ст. 572, 574 ГК), но не ссылаться в нем на трудовые отношения. Чтобы подтвердить факт дарения, дополнительно подготовьте акт приема-передачи или ведомость, в которой распишутся все сотрудники, получившие подарки.

Если сотрудникам дарят подарки без оформления договора, то контролеры часто приравнивают их к премиям и выплатам в рамках трудового договора и доначисляют страховые взносы (письмо Минфина от 15.10.2021 № 03-01-10/83519).

Дарим подарки клиентам: как оформить и учесть

Подарки можно дарить в различных формах, но в последнее время все чаще используют вариант подарочных сертификатов. Удобство подарка в виде сертификата в том, что не всегда известно о предпочтениях и вкусах клиента. Сертификат дает возможность уделить клиенту внимание, а подарок он выберет на свое усмотрение.

По общему правилу для оформления сертификатов следует издать приказ о вручении подарков.

В приказе стоит указать:

- контрагентов, которые будут получать подарки;

- название подарков;

- их стоимость.

Порядок учета будет зависеть от того, на какой системе налогообложения работает компания, в рамках каких целей передается сертификат и кому (юридическому или физическому лицу).

НДС при выдаче подарков следует начислить на их покупную стоимость без НДС. Кроме того необходимо составить счет-фактуру в одном экземпляре — только для себя на все подарки (в строках 6 — 6б поставить прочерки). При этом входным НДС можно уменьшить налог, приняв его к вычету.

Можно ли уменьшить прибыль будет зависеть от цели дарения.

Выдача сертификата клиенту к празднику

Подарить клиенту сертификат в преддверии праздника, это отличная возможность напомнить ему о компании, сохранить и удержать внимание. Это универсальный подарок.

Например, можно в качестве подарка вручить клиенту сертификат в книжный магазин, а он уже самостоятельно сделает выбор в пользу книги, которая его заинтересует.

В этом случае в налоговых расходах стоимость подарков учесть нельзя (ст. 146, 171 НК, письмо Минфина от 18.09.2017 № 03-03-06/1/59819).

Выдача сертификата клиенту в рамках рекламной кампании как победителю

В сфере инфобизнеса специалисты могут проводить различные рекламные мероприятия, выбирать победителей и вручать им призы. Конечная цель таких действий — привлечение аудитории с целью последующей продажи своего инфопродукта.

Затраты на приобретение подарочных сертификатов для победителей рекламного мероприятия можно учесть в налоговых расходах для исчисления налога на прибыль. К расходам принимаются затраты в размере не превышающем 1 % выручки от реализации (пп. 28 п. 1, абз. 5 п. 4 ст. 264 НК).

Стоимость указанных призов должна учитываться как нормируемые расходы на рекламу (письмо Минфина от 10.03.2017 № 03-07-11/13704).

Выдача сертификата клиенту за выполнение объема покупки

Рассмотрим ситуацию на примере фармацевтической организации. Допустим, клиент-покупатель в течение года совершает покупки в компании и делает план по закупкам или превышает его. В этом случае компания вручает ему подарочный сертификат сторонней организации.

Затраты на приобретение такого сертификата можно учесть в составе внереализационных расходов (пп. 19.1 п. 1 ст. 265 НК).

А что делать, если покупатель — физическое лицо?

Если подарок вручается клиенту-физлицу, а его стоимость превышает4 тыс. руб. с НДС, то такой подарок облагается НДФЛ. Если нет возможности удержать НДФЛ, то стоит уведомить об этом ИФНС и самого клиента.

Страховые взносы на подарки начислять не нужно (ст. 211, 420 НК).

Можно ли уменьшить налог УСН?

Если организация работает в рамках системы УСН, то расходы на рекламу принимаются с учетом порядка, предусмотренного для расчета налога на прибыль (абз. 2 п. 2 ст. 346.16 НК). В таком случае расходы на рекламу для расчета налога на прибыль необходимо учесть в размере не более 1 % выручки от реализации. (п. 4 ст. 264 НК).

Подводя итоги скажем, что подарочный сертификат — это универсальный инструмент в бизнес среде для поощрения сотрудников или привлечения внимания клиента. Главное разобраться во всех тонкостях учета расходов, направленных на приобретение таких сертификатов, дабы избежать рисков доначислений и штрафов.

А если запутались, то Бухгалтерия-Сервис поможет разобраться в любой даже очень сложной ситуации.

Запишитесь на консультацию для бухгалтера — и мы ответим на все вопросы.

Предпраздничная суета приносит бухгалтеру не только радость и ощущение праздника, но и дополнительную работу, ведь вопросы учета всех новогодних затрат приходится решать именно ему. Быстро и без ошибок справиться с этой задачей поможет наша шпаргалка.

Украшения в офис

Гирлянды, шары, елки — непременные атрибуты Нового года. Правда, расходы на их покупку при налогообложении учесть проблематично. Контролирующие органы и суды не считают такие затраты экономически обоснованными (письмо Минфина от 20.12.2005 № 03-03-04/1/430, постановление ФАС ЗСО от 15.12.2010 № А70-6645/2009).

Если же украшаются помещения, где могут появляться клиенты, обосновать расходы проще. Богатое новогоднее убранство приемной руководителя, переговорных комнат, холлов, фойе может говорить о стабильности компании, а значит, в какой-то мере укреплять ее положение на рынке и увеличивать продажи (п. 1 ст. 252 НК РФ, постановление ФАС МО от 25.11.2009 № КА-А40/12251-09, КА-А40/12251-09-2).

![]()

Отражать такие расходы надо по пп. 49 п. 1 ст. 264 НК РФ, то есть как прочие расходы, связанные с производством и реализацией (постановления ФАС МО от 25.11.2009 по делу № А40-25182/08-129-71 и от 23.05.2011 по делу № А40-51743/10-90-293). Учитывать их как рекламные неверно, так как новогоднее украшение не соответствует понятию «реклама», приведенному в ФЗ «О рекламе» (постановление ФАС ПО от 01.10.2009 № А55-1113/2009).

![]()

Компании на «упрощенке» ни при каких обстоятельствах не могут учесть расходы на украшение офиса, так как. в п. 1 ст. 346.16 НК РФ такой расход не упоминается.

Украшение торговой точки

Украшение витрин, торговых залов и прилегающих территорий стало корпоративным стандартом торговли. Во многих регионах это обязательно в силу решений местных властей, что снимает проблемы с учетом затрат (постановления ФАС МО от 25.11.2009 по делу № А40-25182/08-129-71 и ВСО от 01.03.2007 № А33-10956/06-Ф02-725/07).

Такие расходы можно учитывать как материальные (пп. 2 п. 1 ст. 254 НК РФ), ведь фактически речь идет о покупке материалов на производственные и хозяйственные нужды. А значит, учесть такие обязательные затраты можно и при УСН (пп. 5 п. 1 и п. 2 ст. 346.16 НК РФ).

Открытки

Затраты на печать новогодних открыток и конвертов учитываются как расходы на канцтовары, если они предназначены для поздравления клиентов (пп. 24 и 25 п. 1 ст. 264, пп. 17 п. 1 ст. 346.16 НК РФ, постановление ФАС МО от 03.09.2013 № А40-22927/12-107-106). Снизить риск претензий со стороны ИФНС можно, если направлять поздравления с деловой корреспонденцией, например вкладывать в конверт с открыткой акт сверки.

Если же новогодние открытки изготовлены для раздачи покупателям и потенциальным клиентам, затраты учитываются как расходы на рекламу (постановление ФАС МО от 19.08.2009 № КА-А40/7730-09).

Подарки

Затраты на презенты от Деда Мороза для сотрудников и их детей при налогообложении не учитываются: это прямо запрещено Налоговым кодексом (п. 16 ст. 270 НК РФ).

Расходы на покупку гостинцев для контрагентов и потенциальных клиентов можно учесть, если подарки привлекают внимание покупателей и увеличивают выручку (письмо УМНС России по г. Москве от 22.03.2004 № 26-12/18582, постановления ФАС МО от 23.01.2013 № А40-45035/12-116-94 и 05.10.2010 № КА-А41/11224-10). Учесть затраты поможет брендирование — логотип компании-дарителя, включение в комплект визиток, прайс-листов и т.п.

В момент, когда мы передаем подарки работникам и клиентам, к ним переходят права собственности, поэтому нужно начислить НДС (пп. 1 п. 1 ст. 146 НК РФ, письмо Минфина от 15.10.2021 № 03-01-10/83519). Одновременно появляется и право принять к вычету налог, уплаченный при покупке (постановление Президиума ВАС РФ от 25.06.2013 № 1001/13).

Счета-фактуры при вручении гостинцев физлицам составлять не нужно. Чтобы отразить «подарочную» реализацию в книге продаж, может потребоваться бухгалтерская справка-расчет или иной документ со сводными данными по всем презентам. Минфин в подобной ситуации допускает оформление экземпляра счета-фактуры с прочерками в строках, где приводятся данные о покупателе (письмо Минфина от 08.02.2016 № 03-07-09/6171).

Подарки ценой не более 4 000 рублей (лимит считается за год в целом) не облагаются НДФЛ. С суммы превышения нужно удержать налог (п. 28 ст. 217 НК РФ). Страховыми взносами гостинцы не облагаются независимо от стоимости (п. 4 ст. 420 НК РФ). Но если цена презента выше 3 000 рублей, контролирующие органы настаивают на оформлении письменного договора дарения (письмо Минфина от 15.10.2021 № 03-01-10/83519).

![]()

Корпоратив

Расходы на праздничный корпоратив получится учесть, только если в нем участвуют клиенты или контрагенты. Иначе мероприятие подпадает под п. 29 ст. 270 НК РФ, который запрещает учитывать стоимость культурно-зрелищных мероприятий, посещенных работниками. Да и в принципе сложно доказать, что праздник для сотрудников направлен на получение доходов (п. 1 ст. 252 НК РФ, постановление Восемнадцатого арбитражного апелляционного суда от 18.11.2014 № 18АП-11851/2014 по делу № А76-11084/2014).

Когда же в корпоративе участвуют не только работники, но и представители контрагентов, часть затрат можно провести как представительские расходы на официальный прием и (или) обслуживание представителей других фирм, участвующих в переговорах в целях взаимного сотрудничества (пп. 22 п. 1 ст. 264 НК РФ; постановление ФАС УО от 19.01.2012 № Ф09-91 40/11, ФАС СЗО от 30.07.2009 № А56-17976/2008).

К представительским не относятся затраты на организацию развлечений и отдыха (абз. 2 п. 2 ст. 264 НК РФ). Поэтому если решите учитывать затраты на «смешанный» корпоратив, придется четко делить расходы на «переговорные» и «увеселительные». А в тех случаях, когда это невозможно (затраты на артистов или аренду общего для всех зала), полностью проводить расходы за счет чистой прибыли.

![]()

Налогоплательщики УСН представительские расходы учитывать не могут (письмо Минфина от 11.10.2004 № 03-03-02-04/1/22).

Оплата питания и отдыха физлица создает доход в натуральной форме (пп. 1 п. 2 ст. 211 НК РФ). По мнению Минфина, это значит, что организатор корпоратива должен принять все возможные меры по оценке и учету экономической выгоды, которую получил каждый сотрудник. Однако если реальной возможности персонифицировать экономическую выгоду нет, то не будет и НДФЛ (письма Минфина от 03.08.2018 № 03-04-06/55047, 06.03.2013 № 03-04-06/6715, 30.01.2013 № 03-04-06/6-29 и Минтруда от 24.05.2013 № 14-1-1061).

Аналогично решается вопрос с НДС. Если персонификация участников невозможна, у компании-организатора не возникает объекта обложения НДС в виде безвозмездно оказанных работникам услуг (письма Минфина от 08.02.2016 № 03-03-06/1/6140 и 13.12.2012 № 03-07-07/133). Одновременно это исключает возможность принять к вычету входной НДС по этим услугам. Исключение — часть НДС, приходящаяся на расходы, учтенные как представительские (п. 7 ст. 171 и п. 1 ст. 172 НК РФ).

![]()