Показатель EBITDA можно встретить в отчетностях компаний или в заметках аналитиков. Рассказываем, что это такое и как инвестор может его использовать себе на пользу

В этом тексте вы узнаете:

-

Что такое EBITDA

-

Для чего нужен этот показатель

-

Плюсы показателя

-

Минусы и критика

-

Как считать EBITDA

-

Каким должен быть показатель

-

Модификации EBITDA

-

Мультипликаторы на основе EBITDA

Что такое EBITDA простыми словами

EBITDA (Earnings before interest, taxes, depreciation and amortization) — это прибыль компании до вычета процентов, налогов, износа и амортизации. EBITDA — не стандартный показатель. Его можно рассчитать самостоятельно или ориентироваться на расчеты самой компании.

Изначально показатель стали использовать в 1980-х годах для оценки кредитоспособности компании — есть ли у нее средства, чтобы выплачивать проценты. То есть это прибыль, которая показывает, способна ли компания обслуживать свой долг. Еще EBITDA показывает способность компании нести капитальные затраты: расходы на внеоборотные активы со сроком действия более года — на покупку оборудования, транспорта, недвижимости, лицензий и прочего.

Earnings (E). Несмотря на то что единого метода по расчету EBITDA нет, Комиссия по ценным бумагам и биржам США (SEC) все же разъяснила несколько моментов. По ее правилам, earnings означает net income, то есть чистую прибыль. Она должна быть представлена в отчете о прибылях и убытках по GAAP — общепринятым правилам бухгалтерского учета, которые существуют в стране, где публикуется эта отчетность. Например, есть US GAAP — это общепринятые стандарты бухгалтерского учета США.

Interest (I) — процентные расходы. Чаще всего это проценты по кредитам, которые обслуживает компания. Кроме того, компании могут занимать деньги с помощью продажи своих облигаций. Инвесторы, которые приобрели такие ценные бумаги, получают купонные выплаты.

Taxes (T) — это налог на прибыль компании.

Depreciation (D) — это перенос стоимости основных средств в себестоимость в результате износа и уменьшения стоимости актива, его переоценка. Равномерное начисление износа предполагает, что стоимость актива уменьшается постепенно в течение всего полезного срока его службы. И ежегодно от стоимости актива вычитают определенный процент. Например, компания купила оборудование за $100 млн, срок его службы — 20 лет. Со временем оборудование будет изнашиваться, его стоимость, прописанная в отчетах, уменьшаться. При этом сумма, на которую уменьшилась стоимость будет записана в затраты. При равномерном начислении износа в затраты будет записываться $5 млн в год.

Amortization (A) — это амортизация, то есть равномерный перенос стоимости нематериальных активов в затраты. Например, компания имеет лицензию, которая оценивается в $20 млн. Срок действия лицензии — десять лет. Тогда компания каждый год будет учитывать в затратах $2 млн в виде амортизации, что уменьшит прибыль компании на эту сумму.

Нематериальные активы — результат интеллектуальной деятельности, они не имеют материальной формы. Например, патент на изобретение, база данных, сайт, компьютерная программа, товарный знак.

Надо заметить, что оба этих англоязычных термина — depreciation и amortization в российской отчетности обозначаются как амортизация.

Таким образом, первоначальная стоимость оборудования, транспорта или других активов будет списываться частями в течение срока амортизации. И эти суммы станут учитываться в отчете о прибылях и убытках компании в качестве расходов, хотя на самом деле эти деньги никуда не тратятся. Амортизация — это, по сути, бумажный расход, рассказала «РБК Инвестициям» аналитик инвесткомпании «Фридом Финанс» Елена Беляева.

Допустим, оборудование купили в апреле, но в отчете компании расходы на него будут упоминаться и в мае, и в июне, и в следующие месяцы, хотя по факту компания уже не тратит на него деньги. Эта сумма, списанная на амортизацию, будет учитываться в затратах, и таким образом прибыль станет меньше, хотя на самом деле эти средства лежат на счетах компании и никуда не уходят.

Фото: Shutterstock

Для чего нужна EBITDA

Для сравнения компаний из одного сектора экономики

Эксперты «ВТБ Мои Инвестиции» отметили, что EBITDA — это те деньги, которые зарабатывает бизнес компании до их распределения между инвесторами и кредиторами или на реинвестирование. Показатель также позволяет сравнивать компании одного сектора, которые работают в разных условиях, так как исключает влияние налоговой нагрузки, платежей по долгу и бумажных расходов — амортизации.

«Аналитики и инвесторы используют EBITDA для оценки рентабельности, с помощью него можно определить, является предприятие А хуже или лучше предприятия В», — отметила Елена Беляева. По ее словам, считается, что этот показатель отражает действительную операционную рентабельность предприятия, так как исключает бумажные расходы.

Финансовый консультант Владимир Верещак рассказал «РБК Инвестициям», что EBITDA удобен для быстрого сравнения прибыльности эмитентов с разной структурой капитала, однако компании должны быть максимально похожи друг на друга по таким показателям, как страна ведения бизнеса, сектор экономики и суть деятельности, капитализация, выручка, численность сотрудников и так далее.

Приведем пример. Расходы и доходы компании А составляют:

-

$50 млн на налоги;

-

$30 млн на выплаты по кредиту;

-

$5 млн списывается на амортизацию;

-

чистая прибыль компании А — $120 млн.

Расходы и доходы компании Б следующие:

-

$20 млн на налоги;

-

$10 млн на выплаты по кредиту;

-

$7 млн на амортизацию;

-

чистая прибыль компании Б — $150 млн.

Если смотреть на чистую прибыль, кажется, что компания Б зарабатывает больше, чем компания А. Но на самом деле у компании А прибыль до налогов, выплаты процентов и бумажных расходов на амортизацию — $205 млн, а у компании Б — $187 млн. То есть первая зарабатывает больше, но, например, работает в другой стране, где налоги выше, как и проценты по кредитам.

Для сравнения компаний из разных стран

«EBITDA упрощает сравнение компаний. Налоговая ставка и проценты по кредитам могут отличаться в несколько раз в зависимости от страны и конкретной компании. В EBITDA мы отбрасываем эти факторы, чтобы эффективнее сравнивать компании из разных стран», — отметил Кирилл Комаров, руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций».

По словам Верещака, этот показатель можно использовать только для беглого сравнения компаний из разных стран, так как все равно условия ведения бизнеса у них различаются. «Но хотя бы сектор и масштаб деятельности должны быть примерно одинаковыми. В целом, чем более похожие компании вы сравниваете, тем лучше», — рассказал он.

Консультант добавил, что, помимо этого, EBITDA должна быть в одной валюте — долларах США или какой-то другой. Некоторые компании публикуют отчеты в нескольких валютах, например в долларах и рублях. Поэтому можно брать пересчет самой компании или смотреть показатели в базах компаний для инвесторов. Если вы собрались самостоятельно переводить EBITDA в другую валюту, пользуйтесь средневзвешенным курсом — это не идеальный вариант, но самый простой.

Для расчета дивидендов

Помимо этого, у некоторых компаний размер средств, направляемых на выплату дивидендов, вычисляется как процент от EBITDA. Размер дивидендов также может зависеть от отношения чистого долга к EBITDA. Например, так прописано в дивидендной политике «Газпрома», «Северстали», «Распадской», ММК, НЛМК, «Норильского никеля», «М.Видео», «АЛРОСА», «ФосАгро», «Башнефти», рассказал аналитик группы «Финам» Алексей Чичикин.

Посмотрим на дивполитику «Полюса». Компания рассчитывает размер дивидендов как 30% от EBITDA. Однако при этом соотношение чистого долга к скорректированному показателю EBITDA за последние 12 месяцев не должно превышать 2,5.

В дивполитике «Газпрома» указано, что если соотношение чистого долга к EBITDA будет превышать 2,5, то компания может уменьшить размер дивидендов. Тем не менее размер выплат она считает не как процент от EBITDA, а как процент от скорректированной чистой прибыли — не менее 50%.

Франкфуртская фондовая биржа

(Фото: Thomas Lohnes / Getty Images)

Плюсы EBITDA

-

С помощью этого показателя можно сравнивать результаты компаний из одной отрасли с разными налогообложением, политикой амортизации, структурой капитала — соотношения собственного и заемного, долговой нагрузкой.

-

Он помогает предварительно сравнивать компании из разных стран, однако эмитенты должны быть из одного сектора и похожи по масштабу. Кроме того, их показатель EBITDA должен быть в одной валюте.

-

Показатель исключает расходы, которые записаны только на бумаге — в отчетности компании. Например, амортизацию. Поэтому считается, что EBITDA отражает действительную операционную рентабельность предприятия.

-

EBITDA — более надежный показатель для оценки деятельности компании, чем размер чистой прибыли, который может меняться из-за разовых факторов, расходов. Например, если одно из направлений бизнеса компании станет самостоятельным, то чистая прибыль может упасть. Но ее падение не будет связано с какими-то проблемами.

-

Показатель используется для расчета дивидендов.

Минусы и ограничения EBITDA

EBITDA можно считать по-разному, так как нет единого стандарта

Если ориентироваться на расчеты EBITDA, которые проводит сама компания, то нужно быть осторожнее. Компании могут менять методику расчета и таким образом вводить инвестора в заблуждение, отметил Павел Гаврилов, эксперт по фондовому рынку «БКС Мир инвестиций».

«Эмитенты могут менять политику учета амортизации, базу расчета EBITDA и манипулировать финансовыми результатами», — согласился Алексей Чичикин.

Из-за того что компании считают EBITDA по-разному, может быть сложно сравнивать их между собой.

EBITDA приукрашивает финансовую отчетность, считает Уоррен Баффет

Еще в 2002 году на общем собрании акционеров Berkshire Hathaway основатель компании Уоррен Баффет и его соратник Чарльз Мангер раскритиковали EBITDA. И впоследствии они так же негативно высказывались об этом показателе. «Количество раз, когда мы собираемся вкладываться в компанию, где люди говорят о EBITDA, будет равно нулю», — отметил Уоррен.

«Если мы возьмем всех людей в мире, которые говорят о EBITDA, и всех людей в мире, которые не говорили о EBITDA, в первой группе мошенников в процентном отношении больше с существенным отрывом», — заявлял Баффет.

По его словам, с помощью этого показателя компании пытаются приукрасить финансовую отчетность. Он также говорил, что EBITDA вводит в заблуждение и может использоваться «очень пагубно». Баффет отмечал, что проценты по кредитам, налоги — это расходы, а амортизация — «худший вид расходов», потому что компания сначала покупает актив и тратит деньги, а потом вычитает эти траты.

Мангер сравнивал EBITDA с брокером по аренде недвижимости, которому нужно сдать новые апартаменты площадью 1 тыс. квадратных футов, а он говорит, что ее площадь — 2 тыс. квадратных футов. «Это нечестное поведение. И именно так этот термин вошел в обиход», — отмечал Мангер в 2017 году.

По словам Елены Беляевой, игнорирование амортизации может привести к недостатку денег, когда возникнет необходимость обновления основных средств. То есть инвестиционная деятельность компании остается практически без внимания.

«Например, если мы занимаемся перевозками, то должны иметь в виду, что через три — пять лет автомобили потребуют капитального ремонта или замены. Деньги на покрытие данных затрат нужно откладывать уже сегодня. Иначе после истечения этого срока предприятию нужно будет срочно изыскивать средства, возможно брать на себя дополнительный долг», — сказала она.

И если не учитывать амортизацию, инвестор может не заметить источник будущих финансовых проблем компании, если ей нужно будет делать ремонт или заменить основные средства, отметила Беляева. По словам финансового консультанта Натальи Смирновой, так как показатель не учитывает капитальные затраты, которые могут оказаться существенными, то у компании может не хватить денег даже на выплаты процентов по кредитам, а в EBITDA вы эту проблему не увидите.

Основатель Berkshire Hathaway Уоррен Баффет

(Фото: Steve Pope / Getty Images)

EBITDA может вводить в заблуждение

Приведем пример, в каком случае EBITDA может ввести инвестора в заблуждение. Допустим, компания планировала продать оборудование в Европе за доллары. Если считать в рублях, то изначально его цена составляла ₽1 млрд, однако из-за изменения курса валюты в итоге продала за ₽800 млн. EBITDA не будет учитывать эту курсовую разницу, но для инвестора она существенна.

EBITDA нельзя использовать отдельно от других показателей при сравнении компаний

Из примеров понятно, что использовать только EBITDA при сравнении компаний нельзя. По мнению Беляевой, параллельно нужно смотреть на отчет о движении денежных средств (Cash Flow Statement). Кроме того, этот показатель следует рассматривать вместе с остальными финансовыми мультипликаторами, список которых зависит от отрасли, в которой работает компания.

«Компании с большой долговой нагрузкой и, соответственно, высокими выплатами по процентам, а также компании с высокой амортизацией при сравнении с помощью показателя EBITDA выглядят выгоднее, чем конкуренты, при этом в плане чистой прибыли могут значительно уступать», — отметила она.

Смирнова добавила, что EBITDA нельзя рассматривать отдельно не только от расходов на амортизацию и на выплаты по долгам, но также от налогообложения, соотношения чистого долга к EBITDA, от структуры выручки, структуры и динамики оборотного капитала, отношения оборотных активов к краткосрочному заемному капиталу.

Оборотный капитал (оборотные активы) — это имущество, которым компания пользуется для своей текущей деятельности. Оно сразу идет в оборот и полностью учитывается в затратах в течение года. Например, сырье, топливо, полуфабрикаты, деньги и так далее. Допустим, в магазине делают котлеты. Фарш, лук, специи, масло и прочие продукты, которые будут использованы для готовки в ближайшие часы, и есть оборотные активы. В этот же день магазин продаст котлеты и получит прибыль.

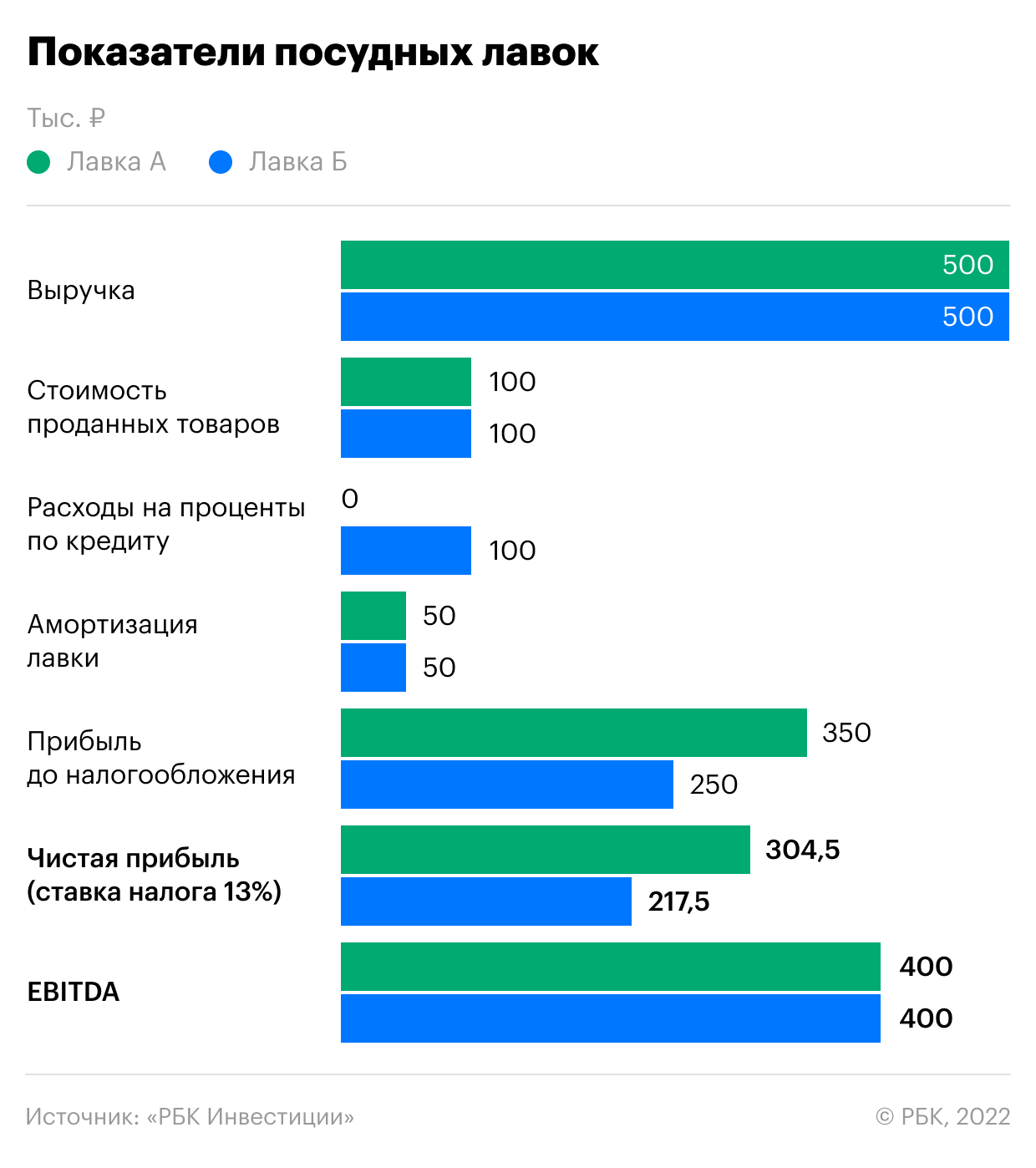

Приведем пример. Допустим, вы хотите сравнить бизнес двух посудных лавок. У них одинаковая EBITDA, но чистая прибыль разная из-за различий в структуре их капитала. Лавка А полностью финансирует свою работу за счет собственного капитала. Лавка Б — за счет кредитных денег.

Видно, что у лавки Б есть долги, и чистая прибыль у нее меньше. Таким образом, лавка А более ценна для инвесторов, поскольку она может превратить большую часть своей EBITDA в чистую прибыль, чем лавка Б. Однако если бы инвестор сравнивал их только по EBITDA, которая у них одинаковая, то не заметил бы этот момент и сделал бы неправильный выбор.

Сравнение финансовых показателей Лавки А и Лавки Б

(Фото: «РБК Инвестиции»)

Формула расчета EBITDA

Все необходимые данные для расчета показателя находятся в отчете о прибылях и убытках. Способ расчета компании раскрывают в инвестиционных презентациях или также в отчетах и приложениях к ним. Посмотрим на основной метод, которым считают EBITDA. Он исходит из названия показателя.

Если вы планируете сравнивать иностранные компании, то вам пригодится формула на английском языке:

EBITDA = Net Income + Taxes + Interest Expense + Depreciation & Amortization

Если сложить чистую прибыль с налогами, то получится прибыль до налогообложения. Ее также можно найти в отчетах компаний. Так что формулу можно упростить. В русской версии она будет выглядеть следующим образом:

EBITDA = прибыль до налогообложения + расходы по процентам + расходы на амортизацию основных средств и нематериальных активов.

Каким должен быть EBITDA

Определенного значения, каким должен быть EBITDA, нет, так как этот показатель у каждой компании свой. «В целом, чем выше EBITDA, тем лучше. Также можно посмотреть на EBITDA отдельно взятой компании в динамике: растет — хорошо, падает — плохо», — отметил Верещак. По его словам, если этот показатель отрицательный, то это значит, что компания глубоко убыточная.

«Хорошо, когда прибыль есть. А еще лучше — когда рентабельность превышает стоимость капитала. В противном случае компания для своих инвесторов ценности не создает», — рассказал консультант.

Модификации EBITDA

Что такое скорректированный EBITDA

Часто на практике используется скорректированный EBITDA (adjusted EBITDA). Для расчета скорректированного EBITDA прибавляются и вычитаются другие «бумажные» доходы и расходы — различные переоценки. Например, в результате изменения валютных курсов. Скорректированная или нормализованная EBITDA более точно показывает сколько компания заработала «живых» денег, которые можно будет использовать для оплаты процентов или на капитальные затраты. В этом случае формула будет выглядеть так:

Скорректированная EBITDA = прибыль до налогообложения + расходы по процентам + расходы на амортизацию основных средств и нематериальных активов +/- переоценка активов

Переоценка активов может различаться от компании к компании. Поэтому при самостоятельном расчете стоит учитывать все возможные «бумажные» расходы и доходы. Расходы прибавляем, а доходы вычитаем. Многие компании, которые устанавливают свои правила расчета, публикуют именно этот скорректированный показатель и обычно указывают, как его считают.

Производитель электрокаров Tesla рассчитывает его так:

Скорректированный EBITDA = чистая прибыль (убыток), относящяяся к акционерам + расходы по процентам + резерв по налогу на прибыль + износ, амортизация и обесценение активов + вознаграждение на основе акций

Например, вознаграждение, которое упоминается в формуле, получает гендиректор Tesla Илон Маск. Ему не платят обычную зарплату, зато он получает опционы на акции Tesla.

В разных секторах могут считать измененные показатели — все зависит от специфики отрасли

«При сравнении компаний из одной отрасли аналитики часто используют модернизированные показатели EBITDA», — рассказала Елена Беляева.

По ее словам, самая распространенная модификация — OIBDA. Этот показатель рассчитывается на основе операционной, а не чистой прибыли, что позволяет исключить разовые неоперационные расходы, которые не повторяются из года в год.

OIBDA = операционная прибыль + амортизация основных средств и нематериальных активов

Принципиальное отличие EBITDA и OIBDA в том, что OIBDA показывает реально формирующиеся денежные доходы от основной деятельности, а EBITDA от деятельности вообще с учетом косвенных заработков и затрат.

Главный аналитик ПСБ Владимир Соловьев отметил, что в OIBDA, например, исключается влияние курсовых разниц. По его словам, его применяют в том числе для компаний телекоммуникационного сектора.

В «Альт-Инвест» отмечают, что цель терминов скорректированный EBITDA и OIBDA — устранить неоднозначность в определении EBITDA, но так как все эти показатели не входят в стандарты отчетности, то единого правила нет. В большинстве случаев компании и аналитики используют термин EBITDA для всех вариантов расчета. Например, CFA Institute определяет, что EBITDA иногда соотносится с чистой прибылью, а иногда — с операционной прибылью. Поэтому можно встретить вторую формулу EBITDA, повторяющую формулу OIBDA.

Для добывающей отрасли используется следующий показатель:

EBITDAX = EBITDA + затраты на разведку

«Многие добывающие компании используют разную учетную политику для признания затрат на разведку. Прибавление геологоразведочных и поисковых работ позволяет игнорировать разницу в учетной политике в различных компаниях», — рассказала Беляева.

По ее словам, для ретейла, где сконцентрированы большие арендные площади, принято использовать показатель EBITDAR. Он корректируется на величину аренды помещений. Кроме того, его используют в авиационной отрасли, так как здесь используют лизинг — авиакомпании арендуют самолеты на долгий срок.

EBITDAR = EBITDA + затраты на аренду и операционный лизинг

Тем самым данный способ позволяет игнорировать разницу в стоимости аренды и обслуживание лизинга для компании, то есть с его помощью можно сравнивать только коммерческий успех компаний, отметила Беляева.

Еще один производный показатель — EBITDAM. Он позволяет оценить компании без учета расходов на топ-менеджмент.

«С началом пандемии инвесторы также стали использовать показатель EBITDAC. В отличие от EBITDA он исключает расходы компании, вызванные коронавирусной инфекций», — рассказал Соловьев.

В некоторых отраслях вообще не считают EBITDA

«Показатель EBITDA неприменим для банковского бизнеса: в целом этот сектор значительно отличается от других своей отчетностью и показателями», — отметил Кирилл Комаров.

По словам Натальи Смирновой, EBITDA нехарактерен не только для финансового сектора, но и для страховых компаний. Им больше подходит показатель чистой прибыли.

Смирнова рассказала, что для REIT из-за специфики вместо EBITDA используют FFO (Funds From Operations). «Они владеют недвижимостью, поэтому важно концентрироваться именно на свободном денежном потоке от операций с недвижимостью, а не прибыли от всех операций», — сказала консультант.

REIT (Real Estate Investment Trust) — это инвестиционный фонд недвижимости. Управляющая компания инвестирует в недвижимость и получает от нее доход, а бумаги REIT торгуются на бирже. Есть два основных вида REIT: долевые (собирают арендные платежи с объектов в собственности, а также от их продажи) и ипотечные (получают доход от вложений в ипотеку или ипотечные ценные бумаги).

Денежный поток — это приток и отток денег компании. Денежные потоки могут быть положительными — это те, которые приносят компании средства, и отрицательными — это затраты. Есть операционный денежный поток, денежный поток от инвестиционной деятельности и денежный поток от финансовой деятельности. Если их сложить, то получится чистый денежный поток. Свободный денежный поток — это чистые денежные потоки, полученные от операционной деятельности, минус капитальные затраты (CAPEX).

Фото: Shutterstock

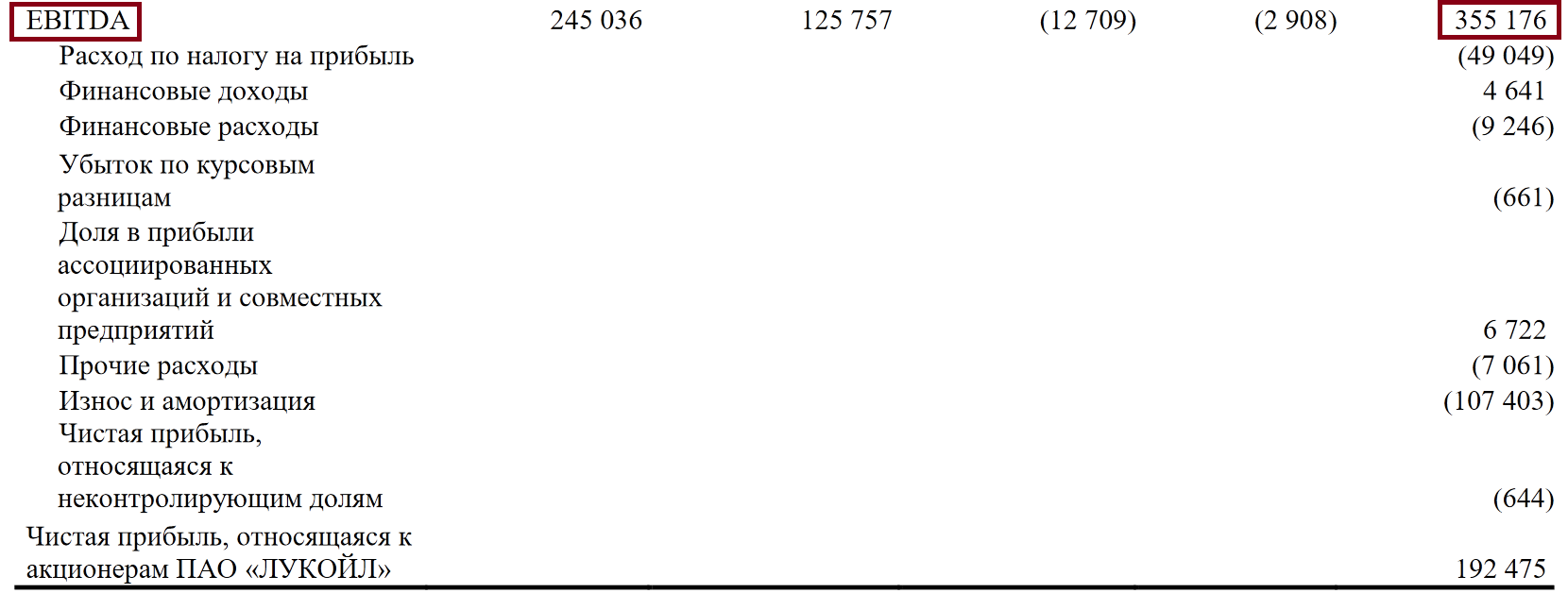

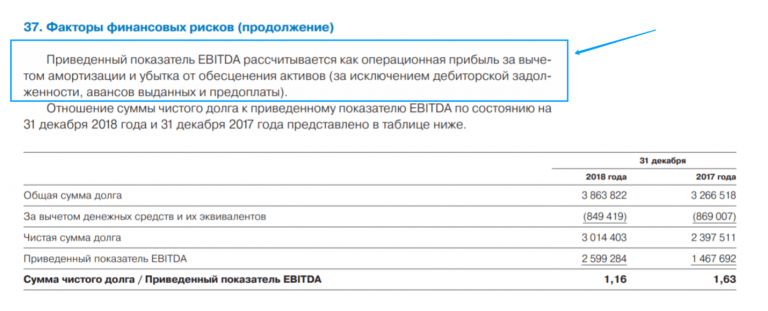

Посмотрим, как EBITDA считает компания ЛУКОЙЛ. Для этого откроем приложение к отчетности за третий квартал и девять месяцев 2021 года. Возьмем расчеты за три месяца. Здесь учитывается много разных показателей, в том числе убыток по курсовым разницам.

Пример расчета EBTIDA из отчетности ЛУКОИЛа

(Фото: ЛУКОЙЛ)

Мультипликаторы на основе EBITDA

Мультипликатор — это коэффициент (соотношение) финансовых показателей компании и (или) ее стоимости.

С помощью мультипликаторов можно сравнивать разные по размеру, но схожие по деятельности компании, эффективность их бизнеса. Кроме того, можно сравнивать мультипликатор одной компании со средним по отрасли.

Однако мультипликаторы могут быть рыночными и нерыночными. Первые показывают переоцененность или недооцененность компании по рынку, а вторые — нет, так как они не связаны с ценой. Посмотрим, в каких коэффициентах используется EBITDA.

EBITDA margin

Чем больше, тем лучше

EBITDA margin = EBITDA / Выручка * 100%

Он показывает, какую долю выручки компания сохраняет до уплаты процентов, налогов и вычета амортизации, то есть эффективность, рентабельность предприятия. Чем выше EBITDA margin, тем меньше операционные расходы компании по отношению к общей выручке, что увеличивает ее прибыль. То есть прибыльность компании больше. Низкий показатель указывает на то, что у компании проблемы с прибыльностью и денежными потоками.

Например, у компании А EBITDA равна $1 млн, а выручка — $8 млн. У компании Б EBITDA $1,5 млн, а выручка $15 млн. Таким образом, получаем:

- EBITDA margin компании А: 12,5%

- EBITDA margin компании Б: 10%

Это означает, что хотя у компании Б более высокий показатель EBITDA, на самом деле она имеет меньшую маржу, чем компания А (10% против 12,5%). Таким образом, потенциальный инвестор, сравнивающий оба бизнеса, может увидеть больше перспектив в компании A, чем в Б.

Считается, что если EBITDA margin выше 12%, то у компании все хорошо, а если меньше, то после вычета налогов, процентов и других расходов компания может стать убыточной.

EBITDA to Interest Coverage Ratio или EBITDA Coverage

Чем больше, тем лучше

EBITDA Coverage = EBITDA / Процентные платежи

Его еще называют коэффициентом покрытия EBITDA к процентам. Он показывает, во сколько раз прибыль компании до налогообложения выше ее процентных расходов, то есть хватит ли ей денег выплачивать кредиты и займы. Считается, что если коэффициент больше 1, то у компании достаточно средств, чтобы погасить свои процентные расходы.

Однако этот показатель не всегда соответствует действительности, так как EBITDA не учитывает расходы на амортизацию. Допустим, что EBITDA Interest равен 1,25. Теоретически компания способна гасить долги, однако в реальности может оказаться, что ей придется потратить большую часть прибыли на замену старого оборудования.

Долг / EBITDA

Чем меньше, тем лучше

Этот мультипликатор показывает долговую нагрузку компании — сколько лет ей потребуется, чтобы выплатить долги, если всю EBITDA тратить только на эти цели. Чем быстрее, тем лучше для акционеров. Считается, что если значение мультипликатора от 0 до 3, то у компании низкая долговая нагрузка, а если выше 3, то высокая. Однако все зависит от отрасли и страны, где работает компания.

Коэффициент считается через деление суммарного долга на EBITDA. Суммарный долг — это краткосрочный и долгосрочный долги компании.

Есть еще модификация этого мультипликатора — Чистый долг (Net Debt) / EBITDA. Отношение чистого долга к EBITDA выше 4 или 5 обычно считается высоким, однако тоже зависит от отрасли.

Чистый долг = краткосрочный долг + долгосрочный долг — денежные средства и их эквиваленты (банковские депозиты и ликвидные ценные бумаги, которые можно быстро продать)

Таким образом, отличие этих мультипликаторов в том, что в чистом долге вычитаются деньги и их эквиваленты, а в суммарном нет. Однако если у компании больше денежных средств, чем долгов, то коэффициент может оказаться отрицательным.

Кроме того, мультипликатор Чистый долг / EBITDA может казаться привлекательнее, чем стандартный Долг / EBITDA. Например, у компании общий долг на $100 млн, но на банковских счетах лежать $50 млн и есть ценные бумаги на $10 млн. Таким образом, чистый долг составит $40 млн.

Чистый долг пригодится в том случае, если компания планирует менять структуру долговых обязательств и вы хотите понять, насколько она в состоянии погасить долги, которые у нее есть. Кроме того, чистый долг лучше характеризует текущие риски бизнеса, отметили в «Альт-Инвест».

Мультипликатор с суммарным долгом можно использовать при оценке того, сколько еще долгов может себе позволить компания. В этом случае можно предположить, что свободные деньги на счетах компания выделила для инвестиций, а не на погашение кредитов. Возвращать долги компании придется из доходов, которые она получает.

EV / EBITDA

Чем меньше, тем лучше

Enterprise Value (EV) — это справедливая стоимость компании с учетом ее долгов и денег на их погашение. За эту цену ее могут купить другие компании в случае слияния или поглощения. При этом долг в этом случае — неплохо, так как это дополнительные деньги, с помощью которых компания может извлекать прибыль. Главное, чтобы он не был слишком большим.

Мультипликатор EV / EBITDA показывает, сколько прибылей до уплаты налогов, процентов и амортизации нужно заработать компании, чтобы окупить свою рыночную стоимость. Чем меньше этот показатель, тем лучше, так как выше вероятность, что компания недооценена. Анализ с помощью этого мультипликатора проводят в том числе покупатели облигаций и другие кредиторы.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Что представляет собой финансовый показатель EBITDA? Для чего инвестору знать, как он рассчитывается? Рассматриваем преимущества и недостатки использования показателя и его виды.

Откройте счет

в БКС Мир Инвестиций

История возникновения

EBITDA — аналитический показатель, который выражает прибыль компании до вычета расходов по налогам, износу, амортизации (основных и нематериальных активов) и процентам по кредитам.

Показатель активно используется с 80-х годов: в то время крупные банкиры выдавали множество кредитов на покупку или развитие бизнеса. Чтобы определить, сможет ли должник получать прибыль и возмещать заемные средства, был введен данный показатель. Его использовали в сочетании с чистой прибылью для определения суммы, которую заемщик сможет выплачивать по процентам в последствии.

На данный момент EBITDA широко используется и применяется многими инвесторами и компаниями. Это — один из самых весомых международных аналитических показателей. Он позволяет рассчитать доход компании в текущем периоде, а также определить эффективность ее компании и оценить рентабельность инвестиций.

Суть расчета показателя состоит в том, что он «возвращает» к значению чистой прибыли те составляющие, которые ранее были вычтены при ее расчете. Поэтому EBITDA также называют «грязной прибылью».

Для чего нужно рассчитывать EBITDA

EBITDA берет в расчет весь денежный доход, который получила компания: считается и прибыль от деятельности организации, и средства в счет погашения задолженности от внешних контрагентов, и другие начисления. Таким образом можно сравнивать разные предприятия, вне зависимости от условий их налогообложения, структуры капитала и других факторов.

Показатель широко применяется участниками биржевой торговли: брокерами, аналитиками и инвесторами. С помощью EBITDA они оценивают рентабельность компании, ее кредитоспособность и прибыльность по отношению к другим эмитентам. Если говорить простыми словами, то EBITDA наглядно показывает эффективность бизнеса.

Где применяется финансовый показатель

Как правило, показатель используется в сфере финансов различными участниками рынка:

- Аналитики сравнивают организации внутри отрасли и на основе полученной информации формируют рейтинги компаний;

- Владельцы и руководители компаний оценивают на предмет состояния бизнеса и перспектив ее развития;

- Кредитные и банковские организации определяют кредитоспособность потенциальных заемщиков и их способность погашать долги;

- Крупные предприятия предоставляют инвесторам информацию о прибыли компании до вычета расходов;

- Инвесторы анализируют, как организация распоряжается полученными средствами, а также определяют ее инвестиционную привлекательность.

Формула расчета EBITDA

Существует несколько модификаций формулы, с помощью которой можно рассчитать показатель EBITDA: классическая, по МСФО и по РСБУ. Первый вариант — наиболее прост в расчетах.

EBITDA = Прибыль + Налог на прибыль + Расход по процентам + Амортизация

EBITDA = ПЧ (Чистая прибыль) + НП (Налог на прибыль) + НПВ (Возмещенный налог на прибыль) + ВРР (Внереализационные расходы) − ВРД (Внереализационные доходы) + ОП (Оплаченные проценты) − ПП (Принятые проценты) + АО (Амортизация основных средств) − ПА (Переоценка активов)

Рассмотрим пример расчета EBITDA по формуле МСФО

ПЧ — 20 миллионов рублей

НП — 6 миллионов рублей

НПВ — отсутствует

ВРР — 3,6 миллиона рублей

ВРД — 3,2 миллиона рублей

ОП — 17 миллионов рублей

ПП — 5 миллионов рублей

АО — 23 миллиона рублей

ПА — не производилась

EBITDA = 20 + 6 − 0 + 3,6 − 3,2 + 17 − 5 + 23 − 0 = 67,8 миллиона рублей

EBITDA = ВР (Выручка от реализации товара) − СТ (Себестоимость товара) + НП (Налоговые перечисления) + ОП (Оплаченные проценты) + АО (Амортизация основных средств) + НМА (Амортизация нематериальных активов)

Рассмотрим пример расчета EBITDA по формуле РСБУ

ВР — 900 тысяч рублей

СТ — 600 тысяч рублей

НП — 200 тысяч рублей

ОП — 40 тысяч рублей

АО+НМА — 70 тысяч рублей

EBITDA = 900 − 600 + 200 + 40 + 70 = 610 тысяч рублей

В чем разница между EBITDA и EBIT

Если EBITDA представляет собой прибыль до вычета процентов, налогов, износа и амортизации, то EBIT учитывает только два первых вида расходов. При этом остальные факторы не принимаются во внимание.

EBIT — если переводить название показателя дословно, то это прибыль, которой не вычли расходы по процентам и налогам. Рассчитать EBIT можно по формуле:

EBIT = Чистая прибыль + Проценты к выплате + Налог на прибыль

Исходя из этого можно составить вторую формулу, которая наглядно показывает взаимосвязь двух показателей:

EBITDA = EBIT + Амортизация

EBITDA и операционная прибыль — в чем разница

Операционная прибыль — это доход, который организация получает от своей основной деятельности. При этом данный показатель не учитывает коммерческие и управленческие расходы. Объем операционной прибыли рассчитывается по формуле:

Операционная прибыль = Выручка – Себестоимость продукта – Общие, Коммерческие, Административные затраты – Прочие операционные расходы

Основное отличие между EBITDA и операционной прибылью состоит в том, что первый показатель учитывает как коммерческие, так и операционные затраты. А второй — только коммерческие расходы.

Виды EBITDA

Для сравнения компаний используют различные модификации показателя EBITDA:

EBIAT

Показатель, который равен прибыли до расходов по процентным платежам, но после уплаты налогов;

EBT

Метрика прибыли, которая считается как разница валовой выручки и суммы проданных товаров, процентов, амортизации, общих, административных расходов и других операционных расходов;

EBID

Метрика определяет прибыль компании до расходов по амортизации и выплат процентов;

EBIDA

Служит показателем чистой прибыли компании, к которой прибавили расходы по процентам, износу и амортизации;

EBITDAX

Метрика характерна для нефтегазовых компаний и показывает прибыль до вычета таких же расходов, как и при расчете EBITDA, но к ним также добавляются затраты на геологоразведочные работы;

EBITDAR

В основном используется организациями, операционные платежи которых сводятся по большей части к арендным расходам, и отражает прибыль, полученную по налоговым расчетам, процентам, износу, амортизации и платежам на реструктуризацию;

EBITDARM

Разница между доходами и расходами, учитывая налог на прибыль, арендные платежи, амортизацию и уплату процентов.

Расчет мультипликаторов с использованием EBITDA

Мультипликатор — это производный коэффициент, который соотносит финансовые показатели организации и ее стоимость. Мультипликаторы позволяют сравнивать компании из одной сферы деятельности, но при этом они могут иметь разный масштаб. В некоторых из них используется EBITDA.

EBITDA Margin

Мультипликатор позволяет рассчитать выручку компании до выплаты налогов, процентов и амортизации. С помощью коэффициента можно узнать, насколько рентабелен и эффективен бизнес, а также оценить его перспективность.

EBITDA Margin = EBITDA / Выручка × 100%

EBITDA Coverage

Показатель, соотнося прибыль организации с налоговыми вычетами и процентами, которые необходимо выплатить в счет кредитов. Мультипликатор отражает, насколько компания зависима от привлеченных средств и сможет ли выполнять свои долговые обязательства.

EBITDA Coverage = EBITDA / Процентные платежи

Инвестиционные показатели на основе EBITDA

EV / EBITDA

Коэффициент из группы доходных показывает размер прибыли, который необходимо заработать компании, чтобы окупить суммарные затраты на ее приобретение. Показатель используют для выявления переоцененных и недооцененных организаций;

EV / EBITDA = Стоимость компании / EBITDA

Debt / EBITDA

В финансовом анализе коэффициент используется для того, чтобы определить уровень закредитованности и долговой нагрузки компании. С помощью него можно рассчитать, как быстро организация сможет погасить свои долговые обязательства, если направит на это весь поток чистой прибыли.

Совокупные обязательства / EBITDA

Где найти готовую информацию

Самостоятельно рассчитывать показатель необязательно. Зачастую будет достаточно зайти на сайты крупных компаний, которые вас интересуют, и найти нужную информацию в финансовой отчетности. Организации производят расчеты и публикуют для того, чтобы они хранились в общем доступе. Также показатели публикуют сервисы для инвесторов: например, Conomy.

Плюсы и минусы показателя

EBITDA — один из самых популярных показателей, который активно используется инвесторами, аналитиками, предпринимателями и банковскими организациями. Но несмотря на его явные преимущества, он имеет и существенные недостатки.

- Показатель позволяет сравнивать различные организации, ведущие деятельность в рамках одной отрасли, но различающиеся по ряду других факторов: например, структуре капитала или суммой выплаченных налогов;

- При комплексном анализе EBITDA помогает определить степень закредитованности организации и ее инвестиционную привлекательность;

- Отражает реальную прибыль компании вне зависимости от ее налоговой нагрузки, долговых обязательств, износа и амортизации.

- Не может быть использован для сравнения компаний из разных сфер деятельности на основании того, что включает в себя амортизацию;

- Отсутствие единой методологии расчета показателя приводит к некорректным данным, которые организации могут самостоятельно корректировать в ту или иную сторону;

- Рассчитывается без учета ряда статей расходов, поэтому не может служить основой для эффективного долгосрочного прогнозирования.

Инвестируйте из любой точки мира, покупайте и продавайте валюту по выгодному курсу, пользуйтесь умными подсказками и качественной аналитикой.

Приложение БКС Мир инвестиций

Отсканируйте QR-код и скачайте приложение

Какие акции выгодно покупать сейчас

Актуальные инвестиционные решения

EBITDA (Earnings before interest, taxes, depreciation and amortization) — это прибыль компании до вычета амортизационных затрат, уплаты процентов по долгам и выплаты прямых налогов. Часто EBITDA называют показателем «грязной прибыли». Измеряют его в деньгах (рубли, доллары, евро).

Для чего применяют

Показатель EBITDA отсутствует в бухгалтерской отчётности, однако его часто добавляют в корпоративную финансовую отчётность.

Применять EBITDA стали в 1980 годах, чтобы анализировать финансовую состоятельность компаний относительно долговых обязательств. Соотношение показателя с чистой прибылью показывает уровень кредитоспособности компании — какой объём долгов она способна обеспечить.

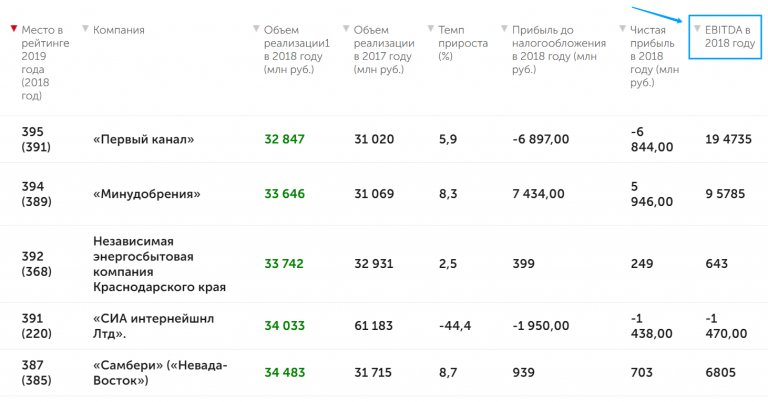

Графа EBITDA в рейтинге компаний

Показатель EBITDA помогает решить следующие задачи:

Сравнить компании между собой. EBITDA отражает финансовые результаты организации без учёта влияния кредитных условий, системы налогообложения и амортизации. Тем самым этот показатель смягчает различия между компаниями.

EBITDA помогает примерно оценить денежный поток организации и сравнить её с иными предприятиями аналогичной отрасли, включая международные.

Оценить объект инвестирования. Так как с помощью EBITDA можно сравнивать деятельность различных компаний в одинаковой отрасли, инвесторы используют показатель, чтобы провести первичный анализ объекта инвестирования.

Инвесторы с помощью EBITDA оценивают перспективность компании — способно ли предприятие в будущем реинвестировать капитал, масштабировать бизнес и обслуживать кредиты.

По сути EBIDTA показывает, какую сумму компания может выплатить в качестве дивидендов — то, что как раз важно инвесторам — или пустить на погашение кредитов.

Кроме того, EBITDA часто применяют при оценке выкупа, слияния или поглощения одного бизнеса другим.

Оценить кредитоспособность компании. Используют показатель и в коэффициентном анализе, чтобы оценить рентабельность, платежеспособность и долговую нагрузку организаций.

Иногда рядом с EBITDA указывают EBT и EBIT:

- EBT — прибыль до уплаты налогов.

- EBIT — прибыль до уплаты налогов и процентов.

Вместе эти три показателя применяют при международной оценке бизнеса. Однако большинство рейтинговых компаний отдают предпочтение EBITDA.

Как рассчитать

Для расчёта EBITDA нужно знать отдельные показатели без учёта НДС, например:

- размер операционной прибыли;

- затраты на оплату труда;

- налоги на транспорт, землю, имущество и подобные сборы.

Что касается методики расчёта, то для этого применяют разные формулы. Наиболее популярна следующая формула расчёта:

EBITDA = выручка – (прямые затраты + косвенные затраты) – (расходы на оплату труда + социальные налоги, взносы и сборы) – операционные налоги (за исключением НДС и налога на прибыль) + прочие доходы – прочие расходы

Компании могут самостоятельно выбирать, какие расходы и доходы включать в расчёт. В расчёте могут учитываться курсовые разницы, продажи капитальных активов и прочее. При изменении методики расчёта значение EBITDA может значительно поменяться. К примеру, игнорирование курсовой разницы по валютной выручке и соответствующих убытков завысит значение итогового показателя.

Один из наиболее простых способов манипуляции EBITDA заключается в продаже продукции контролируемым организациям. Поскольку при расчёте не учитывают денежные потоки, то получать оплату от покупателей необязательно.

Впоследствии долг может быть погашен неденежными методами. Этот способ прост, поскольку не нужно изымать из оборота денежные активы. При этом прозрачность операционной деятельности сохраняется.

Так как EBITDA не относится к унифицированным показателям, рекомендуется всегда уточнять, что именно было включено в расчёт.

Состав EBITDA в финансовой отчётности ПАО «Газпром»

Рассчитать EBITDA можно и обратным способом от чистой прибыли:

EBITDA = чистая прибыль + начисленный налог на прибыль + проценты к уплате + амортизация – налог на прибыль к возмещению – проценты к получению

Рассчитаем EBITDA от чистой прибыли. Основную часть данных можно получить из «Отчёта о финансовых результатах». Данные об амортизации — в «Пояснении к бухгалтерскому балансу».

Чистая прибыль условного ООО «Фортуна» за 2019 год составила 5 млн рублей. Налог на прибыль к уплате — 1 млн рублей. Начисленная амортизация составила 500 тыс. рублей. Проценты по полученным займам и кредитам — 800 тыс. рублей. Процентов к получению — нет. Отклонений между бухгалтерским и налоговым учетом не возникло и, следовательно, налога на прибыль к возмещению не образовалось.

Расчёт:

5 000 000 + 1 000 000 + 800 000 + 500 000 = 7 300 000 рублей

Из расчёта следует, что организация в состоянии нести годовую кредитную нагрузку в объеме до 7,3 млн рублей.

При сравнении компаний одинаковой отрасли часто применяют модернизированные показатели EBITDA. Так, для ритейла используют показатель EBITDAR. Значение корректируется на размер оплаты за арендуемые площади.

Аналогичный показатель применяют в авиационной отрасли, корректируя результат на объём выплат за самолёты, приобретённые в лизинг.

EBITDAR = EBITDA + (расходы на аренду / операционный лизинг)

Такой подход позволяет сильнее сгладить разницу в расходах между разными компаниями.

В добывающей отрасли применяют иной скорректированный показатель — EBITDAX. Здесь учитывают стоимость разработки:

EBITDAX = EBITDA + затраты на разведку

В этом случае игнорируется разница в учёте расходов. Порядок признания затрат на разведку отличается в учётных политиках добывающих компаний.

Недостатки показателя EBITDA

Сам по себе показатель EBITDA отображает только финансовый результат коммерческой деятельности. При этом не учитывают время, затраченное на получение этого результата. К примеру, выручка может представлять возврат дебиторской задолженности или быть получена за определённый период. Для расчёта EBITDA это не имеет значения.

Недостаток EBITDA — игнорирование важных бизнес-факторов. На результаты могут повлиять размеры вложений в производство, скорость оборачиваемости запасов, уровень налоговой нагрузки.

Но основная проблема — в отсутствии единых принципов расчёта. Компании применяют разные методы и могут манипулировать показателем. Даже для одной и той же компании можно по-разному рассчитать EBITDA. При таком подходе результаты будут несопоставимы.

Также важно помнить, что EBITDA не является денежным потоком и ее рассчитывают на основе начисленных доходов и расходов. Это значит, что сам по себе показатель не отражает реальной ситуации в бизнесе. Это лишь одна из характеристик прибыли или убытка.

Теоретически EBITDA позволяет сравнивать разные компании. Лучшей считают ту, у которой показатель выше при прочих равных. Но на практике исходные расчётные данные редко бывают аналогичными. Потому EBITDA — это скорее инструмент быстрого анализа. После первичного сравнения требуется детальное изучение компании.

Отрицательное значение EBITDA указывает на убыточность на операционном уровне, то есть до вычета процентов, налогов и амортизации. Вероятно, что в будущем финансовое положение ухудшится.

Но положительный показатель вовсе не означает обратное. EBITDA не показывает инвестиции в оборотный капитал — например, в затоваривание склада или дебиторскую задолженность. А эти инвестиции могут сильно повлиять на платежеспособность организации и её денежные потоки.

Нельзя принимать управленческие и инвестиционные решения лишь на основе этого показателя. EBITDA позволяет сравнивать коммерческий успех компаний разного размера и формата. Но в аналитике использовать показатель нужно только в совокупности с другими результатами оценки.

Главные мысли

EBIT, EBITDA, OIBDA: что это означают эти показатели

О чем говорят эти показатели в финансовой отчетности, как их анализировать и использовать в инвестиционной стратегии — в статье.

Компании регулярно публикуют отчетность, на основании которой можно рассчитать ряд показателей. Одни из таких — EBIT, EBITDA, OIBDA.

- Что показывают EBIT, EBITDA и OIBDA

- Формулы расчета EBIT и EBITDA

- Формула расчета OIBDA

- Кратко

Что показывают EBIT, EBITDA и OIBDA

Финансовая отчетность иногда достигает 100 страниц, но все их просматривать необязательно. Самое главное для инвестора находится на первых страницах — информация о прибылях и убытках и финансовое положение. Подробнее — в статье Анализ компании: о чем говорит финансовая отчетность.

Исходя из данных отчета, можно рассчитать показатели, по которым сравнивают компании друг с другом. Одни из таких — EBIT, EBITDA, OIBDA.

EBIT, то есть earnings before interest and taxes, отражает прибыль до уплаты налога и процентов по долгу.

EBITDA, или earnings before interest, taxes, depreciation and amortization, показывает прибыль не только без вычета налога и процентов по кредитам, но и амортизации.

OIBDA, или operating income before depreciation and amortization, показывает операционную прибыль до расхода на амортизацию.

EBIT и EBITDA различаются только по одной статье расходов — амортизации. Она представляет собой износ и снижение ценности имущества. Когда у организации много оборудования и дорогостоящих инструментов, она делает большие амортизационные отчисления. Такой вид бумажных расходов снижает прибыль. Мультипликаторы покажут доход без этих отчислений. Аналитики чаще пользуются показателем EBITDA — из-за учета амортизации он лучше показывает реальные денежные потоки, «неочищенный» доход, который зависит только от результата деятельности компании.

Отличие OIBDA в том, что в нем учитывается только операционная часть, то есть регулярные доходы и расходы. Поэтому OIBDA не зависит от единовременных операций или начислений, например курсовой разницы, одной сделки, судебных издержек. Простыми словами, OIBDA показывает эффективность по основной деятельности. По нему можно определить состояние предприятия, не учитывая его нерегулярные расходы.

Эти показатели позволяют сравнить организации только из одной отрасли. Кроме того, удобно оценивать компании из других стран с разными налоговыми ставками.

Существует несколько расчетных формул: классическая, по МСФО и по РСБУ. По каждой из них данные будут отличаться. В классических формулах — это сумма чистой прибыли, налога на нее, расходов по процентам и амортизации.

EBIT = Прибыль + Налог на прибыль + Расход по процентам

EBITDA = Прибыль + Налог на прибыль + Расход по процентам + Амортизация

Эти показатели можно рассчитать на примере любого отчета компании — например, ПАО «Новатэк» за 2020 год:

Консолидированная финансовая отчетность ПАО «Новатэк», подготовленная в соответствии с МСФО, и отчет независимого аудитора за год, закончившийся 31 декабря 2020 г. Источник данных: официальный сайт компании

EBIT = 78 586 + 51 010 + 4939 = 134 535 млн. Опираясь на данные об амортизации, можно рассчитать и EBITDA.

Консолидированная финансовая отчетность ПАО «Новатэк», подготовленная в соответствии с МСФО, и отчет независимого аудитора за год, закончившийся 31 декабря 2020 г. Источник данных: официальный сайт компании

EBITDA = 134 535 + 39 238 = 173 773 млн. Этот показатель рассчитан по классической формуле. Однако чаще всего компании считают скорректированную EBITDA, учитывая различные расходы и переоценки, например, в результате изменения валютного курса. Такой показатель более точно показывает, сколько компания заработала денег. В таком случае формула выглядит следующим образом:

EBITDA = Чистая прибыль + Налог на прибыль – Возмещенный налог на прибыль (если он есть) + Внереализационные расходы – Внереализационные доходы + Расход по процентам – Принятые проценты + Амортизация – Переоценка активов

Так, ПАО «Новатэк» в своем финансовом отчете показывает расчет EBITDA в таблице. Он отличается от рассчитанного по классической формуле, так как в отчете используется формула расчета по МСФО.

Консолидированная финансовая отчетность ПАО «Новатэк», подготовленная в соответствии с МСФО, и отчет независимого аудитора за год, закончившийся 31 декабря 2020 г. Источник данных: официальный сайт компании

Формула расчета OIBDA

OIBDA показывает эффективность по основной деятельности. По нему можно определить состояние предприятия, не учитывая его нерегулярные расходы. Классическая формула расчета выглядит следующим образом:

OIBDA = Операционная прибыль + Амортизация

Согласно отчету ПАО «Новатэк», при прибыли операционной деятельности в 113 012 млн и амортизации в 39 238 млн OIBDA = 113 012 + 39 238 = 152 250 млн.

Консолидированная финансовая отчетность ПАО «Новатэк», подготовленная в соответствии с МСФО, и отчет независимого аудитора за год, закончившийся 31 декабря 2020 г. Источник данных: официальный сайт компании

По показателям EBIT, EBITDA и OIBDA сравнивают компании из одного сектора экономики, а также сравнивают динамику их деятельности год к году. Однако только эти показатели не дают комплексного представления о деятельности компании. Для лучшего выбора стоит оценивать бизнес по нескольким мультипликаторам — например, в том числе рассмотреть и ROE. Подробнее о том, что он показывает и как его считать, — в статье.

Кратко

- По EBIT, EBITDA и OIBDA сравнивают компании по результатам их деятельности только в рамках одной отрасли. Но не все организации пользуются классической формулой расчета показателей.

- EBITDA отличается от EBIT учетом амортизации, а OIBDA от EBITDA — учетом операционной прибыли.

- Нельзя оценить комплексно компанию только по одному показателю. Необходимо рассматривать их в совокупности.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

Что такое EBITDA?

Как рассчитать показатель EBITDA?

В чем минусы применения EBITDA?

Какие производные показателя EBITDA и для чего рассчитываются?

Что такое мультипликаторы показателя EBITDA?

EBITDA — очень популярный показатель. Что же он обозначает? В чем плюсы и минусы его применения? Эти и другие вопросы рассмотрим в статье.

Что такое EBITDA?

EBITDA (Earnings before interest, taxes, depreciation and amortization) — это прибыль компании до вычета процентов, налогов и амортизации, причем амортизации как материальных, так и нематериальных активов. По сути это скорректированный на сумму амортизации и процентных обязательств отечественный показатель «прибыль (убыток) до налогообложения».

Ценность показателя EBITDA для практической деятельности, которая и определяет его популярность, в том, что EBITDA помогает понять:

• прибыльна или убыточна вся операционная деятельность компании, включая прочие доходы и расходы, так как используется показатель, «очищенный» от влияния долгосрочных капитальных вложений, долговой процентной нагрузки и налогообложения;

• есть ли у компании возможности погасить проценты (есть ли норма прибыли, с помощью которой компания в состоянии обслуживать свой долг).

С помощью EBITDA:

• рассчитывают дивиденды, если у компаний предусмотрена их выплата от EBITDA.

Таких российских компаний немало. Например, дивидендная политика ПАО «Газпром» предусматривает ограничение на выплату дивидендов, если долговая нагрузка организации превысит уровень 2,5 по коэффициенту «Чистый долг/EBITDA». В таком случае может быть предложен размер дивидендов ниже целевых уровней.

А крупнейший производитель золота в России компания «Полюс» будет платить дивиденды каждые полгода по 30 % от EBITDA, если отношение чистого долга к EBITDA будет меньше 2,5;

• сравнивают разные компании.

Это особенно важно, когда схожие компании работают в разных условиях — находятся на разных режимах налогообложения, используют разные источники финансирования и разные стратегии в отношении накопления и пополнения основных производственных фондов. С помощью EBITDA исключается влияние данных факторов, получая значения прибыли конкретно от операционной деятельности.

Многие специалисты считают показатель EBITDA точным и надежным применительно ко всей операционной деятельности организации, так как его расчет исключает влияние «бумажных» амортизационных значений и процентных обязательств. EBITDA же от этого застрахован. Возьмем, например, амортизацию. С одной стороны, это важный и объективный показатель финансовой деятельности, с другой — за счет него «загрязняются» реальные текущие операционные итоги.

ООО «Спецоборудсервис» приобрело оборудование стоимостью 10 млн руб. Отнести данные расходы единовременно на финансовый результат текущего периода будет необоснованно. Ведь приобретенное оборудование будет эксплуатироваться в организации в течение длительного времени — 10 лет.

Не учесть эти расходы в финансовом итоге также будет некорректно.

В этом случае применяется механизм амортизационных отчислений, когда стоимость длительно используемого актива переносится на себестоимость продукции частями в течение срока полезного использования этого актива.

Таким образом, ежегодно финансовые итоги деятельности компании будут уменьшаться на 1 млн руб. — сумму отчислений по приобретенному оборудованию.

Такой перенос вполне объективен, но в то же время 10 лет (весь срок амортизации) финансовый результат операционной деятельности будет занижаться на сумму амортизационных отчислений.

Показатель EBITDA в такой ситуации будет отображать чистые операционные итоги текущей деятельности, что будет давать возможность более качественно и полно оценить эффективность операционной текущей деятельности.

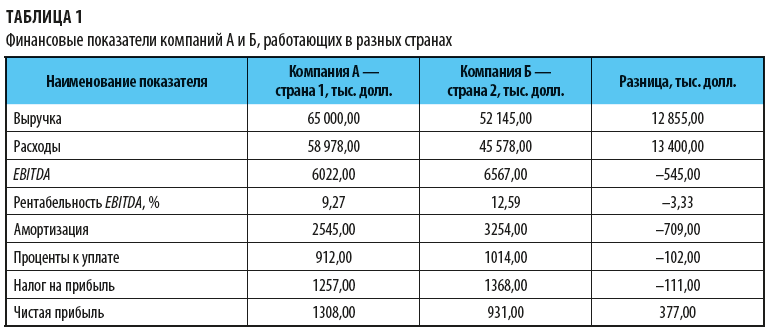

Для большей корректности некоторые специалисты предлагают использовать показатель EBITDA для сравнения максимально схожих компаний. Если речь идет о сравнении суммовых значений, то с таким заключением можно согласиться. Глупо по сумме сравнивать EBITDA Газпрома и какой-нибудь небольшой компании ООО «Снежинка». Но если применяются относительные показатели, например, рентабельность EBITDA, отношение стоимости бизнеса к EBITDA, то корректным будет сравнение и достаточно разных организаций, например, в целях сопоставления выгодности работы разных отраслей.

Компания А работает в стране 1, компания Б — в стране 2.

Чистая прибыль компании А — 1308 тыс. долл., компании Б — 931 тыс. долл. Казалось бы, понятно, что компания А работает успешнее. Но такой вывод будет голословным, поспешным и поверхностным. Расчет значения EBITDA наглядно докажет это заключение.

Финансовые показатели организаций приведены в табл. 1.

По показателям выручки понятно, что это организации разного финансового масштаба, поэтому суммовые значения сравнивать некорректно. Цифры подтверждают, что первоначальный вывод был необъективным.

Значение EBITDA даст свой богатый аналитический материал. Видно, что компания Б, несмотря на то что имеет гораздо меньшую выручку, чем компания А, осуществляет операционную деятельность гораздо более успешно. Об этом свидетельствуют и суммовые (6567 тыс. долл. компании А против 6022 тыс. долл. компании В), и относительные значения EBITDA (12,59 % компании А против 9,27 % компании Б).

А итоговую чистую прибыль компания Б получила меньше, чем компания А, в связи с особенностями ведения бизнеса в разных странах. В стране нахождения компании Б выше стоимость кредитных средств и выше налоговые ставки, отсюда у организации меньшая сумма чистой прибыли.

При сравнении EBITDA разных компаний из разных стран суммовые значения следует сопоставлять только в единой валюте. Сравнение, например, итогов в монгольских тугриках и армянских драмах без конвертации будет некорректным.

Как рассчитать показатель EBITDA?

Показатель EBITDA можно рассчитать одним из двух вариантов.

Вариант 1. Это простой и распространенный вариант, мы его уже описали. EBITDA рассчитывается по формуле:

EBITDA = Выручка – Операционные расходы (очищенные от амортизационных отчислений) – Прочие расходы + Прочие доходы.

Операционная прибыль учитывает только операционные расходы, а EBITDA — и неоперационные расходы, в российской терминологии — прочие доходы и расходы.

Обратите внимание!

Некоторые специалисты под термином EBITDA понимают все его производные показатели, и можно встретить формулы расчета EBITDA, которые не учитывают, например, прочие доходы и расходы. А так как единой утвержденной методики исчисления показателя нет, и такие подходы нельзя считать за ошибку.

Вариант 2. В этом случае расчет идет от обратного — от чистой прибыли, которая корректируется на суммы налоговых обязательств, суммы процентов (полученных и уплаченных), суммы амортизации, суммы прочих доходов и расходов, т. е. финансовые итоги откатываются к своим операционным значениям:

EBITDA = Чистая прибыль + Налоговые обязательства + Амортизация + Проценты к уплате – Проценты к получению.

Этот способ тоже не такой уж трудоемкий, но все же проще использовать первый вариант расчета.

Финансовая служба ООО «Микаэль» рассчитывает показатель EBITDA. Финансовые показатели компании приведены в табл. 2.

Вариант расчета 1:

34 142 562 руб. – 31 547 875 руб. + 1 202 575 руб. + 245 970 руб. – 301 450 руб. = 3 741 782 руб.

То есть выручку уменьшаем на величину операционных расходов, в которую включена амортизация, и корректируем (восстанавливаем) сумму амортизации. После этого учитываем прочие доходы и расходы.

Вариант расчета 2:

2 044 236 руб. + 511 059 руб. + 912 руб. – 17 000 руб. + 1 202 575 руб. = 3 741 782 руб.

В этом случае показатель чистой прибыли корректируется на неучитываемые в расчете финансовые итоги — расходные показатели прибавляются, доходные вычитаются.

Итоговый результат остается неизменным.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2023.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. Предпринимателям — понять, какую пользу можно извлечь из бухгалтерии.

В российской бухгалтерской отчётности выделяется пять видов прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения, чистая прибыль, нераспределённая прибыль. Анализируя их можно понять насколько эффективны процессы производства, управления, продаж, неосновной деятельности и налогообложения. Среди банкиров, финансистов и инвесторов популярны еще два вида, которые напрямую в бухотчётности не выделяются:

-

EBIT (Earnings Before Interest and Taxes) — прибыль до вычета процентов и налогов;

-

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — прибыль до вычета процентов, налогов и амортизации.

Читаются как «ибит» и «ибитдиэй», но в России все говорят «ебит» «ебитда». В Интернете полно статей о том, как при помощи этих неблагозвучных показателей сравнивать между собой компании с разной кредитной и амортизационной политиками. Но они полезны не только внешним аналитикам.

Как считать EBIT и EBITDA

EBIT = Прибыль до налогообложения + Проценты к уплате

EBITDA = EBIT + Амортизация

Прибыль до налогообложения и проценты к уплате берутся из отчёта о финансовых результатах. Первый показатель — это сумма по строке 2300. Второй разные аналитики считают по-разному. Некоторые берут сумму по строке 2330 — это только расход по начисленным процентам. Я считаю, что логичнее считать чистый процентный расход — разницу между расходами по процентам к уплате и доходами по процентам к получению. Это разность между суммами по строкам 2330 и 2320. Если вы не даёте денег взаймы и не имеете банковских вкладов, то результат будет одинаковым. Если даёте и имеете – второй вариант расчёта EBIT позволит учесть доход от размещения свободных денег. Как следствие — предел возможностей по обслуживанию заёмных средств будет выше.

Амортизация берется из пояснений к бухгалтерскому балансу и отчёту о финансовых результатах. Нужно сложить суммы амортизации нематериальных активов (строка 5100, графа «Начислено амортизации») и основных средств (строка 5200, графа «Начислено амортизации»).

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Зачем считать EBIT и EBITDA

EBIT помогает собственнику компании определить максимально допустимую сумму, которую можно потратить на уплату налога на прибыль (или налога по упрощённой системе) и обслуживание заёмных средств. Понимание этого предела позволяет не надорваться, взяв непосильный кредит.

Пример 1.

EBIT вашей компании за прошедший год — 1 млн руб. В текущем году вы планируете взять кредит на 10 млн руб. под 20% годовых. Обслуживание долга будет обходиться в 2 млн руб. в год. Чтобы кредит не похоронил компанию, в этом году вам нужно заработать вдвое больше, чем в прошедшем. Если финансовая модель этого не предполагает, от кредита нужно отказаться.

EBITDA нужна, чтобы понять какую сумму можно потратить на те же цели в краткосрочном периоде, если очень прижмет. Амортизация — это расход, который иногда можно отложить.

Пример 2.

EBITDA компании из предыдущего примера за прошедший год — 3 млн руб. То есть 2 млн руб. из поступившей выручки нужно потратить на покупку основных средств и нематериальных активов. Если в текущем году не планируется такая покупка, то эти деньги могут быть потрачены на обслуживание кредита. Но через год нужно будет заработать достаточно EBIT, чтобы покрыть этот расход.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!