![]()

yanazatolokina530

+10

Решено

2 года назад

Экономика

Студенческий

почему чтобы оформить в банке кредит на развитие бизнеса, необходимо представить хорошо проработанный бизнес план

Смотреть ответ

1

Ответ

4

(5 оценок)

10

![]()

tatpetr1985

2 года назад

Светило науки — 959 ответов — 0 раз оказано помощи

Потому что банк, выдавая Вам кредит на развитие бизнеса, должен быть уверен в том, что этот самый бизнес будет доходным, а Вы соответственно платежеспособным клиентом.

(5 оценок)

https://vashotvet.com/task/10248786

Как составить бизнес-план для получения кредита

Предприниматель, открывая новое дело, или существующий владелец малого бизнеса, желающий расширить поле своей деятельности, может добиваться финансовой помощи за счёт коммерческого займа.

Как правило, коммерческие кредиторы требуют определённых квалификаторов от заявителя заёмщика, в том числе для проформы: заявление, бизнес-план, отчёт о прибылях и убытках, балансовые отчёты, личные и/или бизнес-контакты в общем разработка бизнес-плана. Аннотация, залог и личное поручительство заёмщика. Чтобы получить кредит для малого бизнеса, необходимы подготовительные шаги для достижения цели.

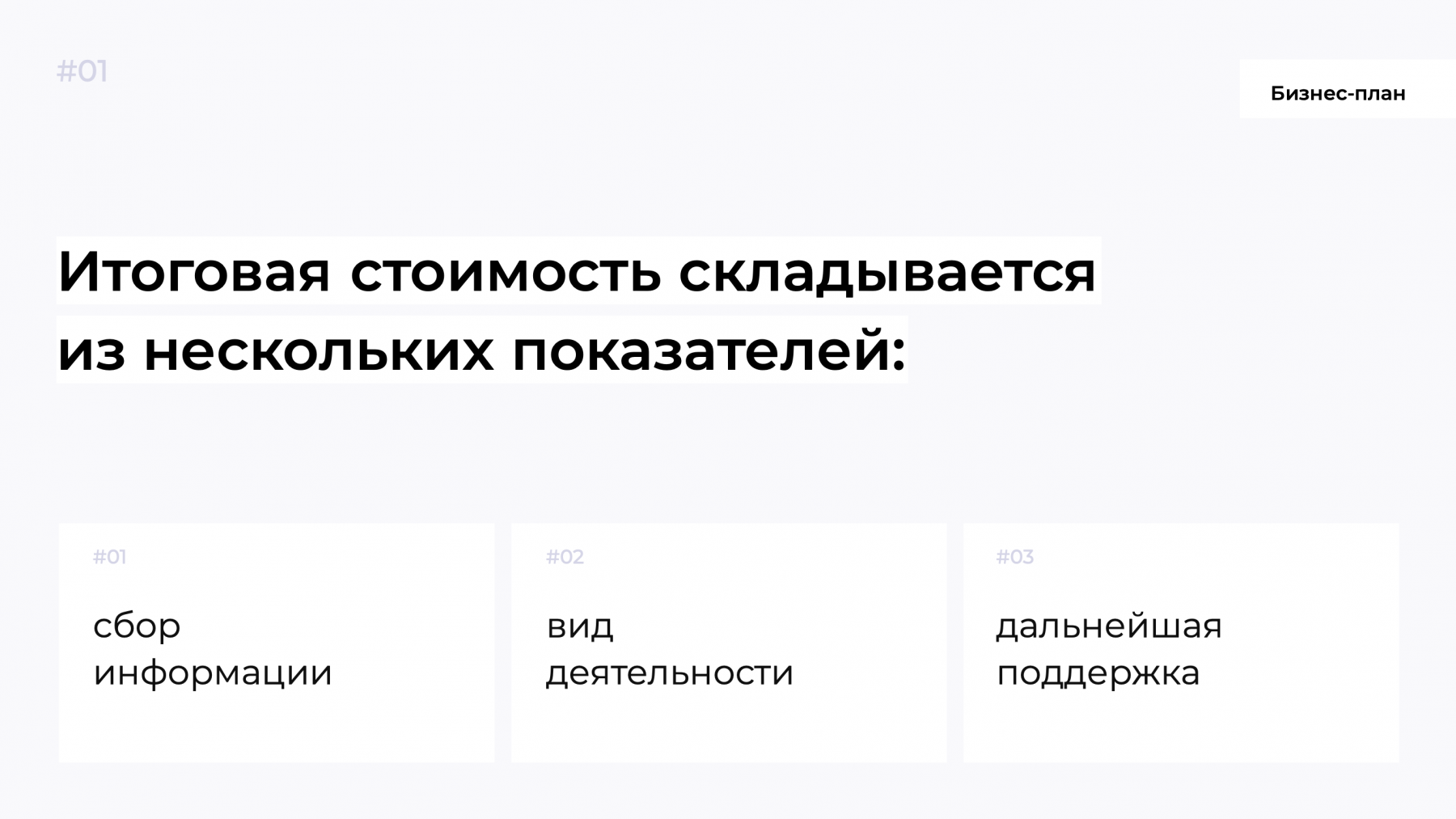

Шаг 1 — Сбор информации

- Прежде чем писать бизнес-план, вы должны иметь необходимую информацию: всю финансовую отчётность, отчёт о прибылях и убытках, баланс и как минимум за три месяца банковские выписки. Также подготовить перечень активов, таких как – запасы на руках, приспособления и оборудование. Если начинаете бизнес, соберите ваши личные банковские выписки за последние шесть месяцев и подготовьте список всех стартовых затрат – оборудование, инвентарь и приспособления, покупки, расходы на аренду и строительство, а также издержки на регистрацию бизнеса.

Шаг 2 — Подготовка заявления в банк

- Написать заявление для проформы, которое является прогнозом будущих расходов и доходов. Заявление прилагается к бизнес-плану при оформлении коммерческого кредита.

Шаг 3 — Создать бизнес-резюме

- Создать резюме. Бизнес-резюме – это документ, который показывает деловой рабочий диапазон – услуги или товары. Предоставляет потребителям рабочий опыт и прошлые проекты, информирует о занятости владельца. Если бизнес ещё не существует, следует написать личное резюме или нанять профессионала бухгалтера, юриста, копирайтера.

Шаг 4 — Подготовка проектов Бизнес-планов

- Проект бизнес-плана занимает около 15 страниц и начинается с резюме о прогнозах доходов и предстоящих затрат. Бизнес-план детализирует, как будет действовать компания. Какие продукты и услуги предлагаются. Часы работы, структура управления, численность работников, заработная плата, затраты на прибыль, операционные расходы (такие, как аренда, страхование, лицензии и разрешения) и объясняет, каким образом бизнес будет взаимодействовать с рынком.

Шаг 5 — Уточнить перечень документов для кредита

- Оформить коммерческий кредит. Посетив сайт администрации малого бизнеса, найти утвержденного коммерческого кредитора в вашем регионе. Свяжитесь с кредитором и поинтересуйтесь, какие документы необходимо предоставить для оформления кредита.

Примеры бизнес-планов можно скачать тут.

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Поделиться с друзьями

Поделиться с друзьями

Оглавление

- Регистрация ИП или юрлица

- Разработка бизнес-плана

- Виды кредита для бизнеса

- Как выбрать банк и программу кредитования?

- Подготовка к получению кредита

- Требования к бизнесу и заемщику

- Необходимые документы

- Получение кредита

- Подача заявки

- Подписание документов

- Получение наличных

- Погашение кредита

- Топ-3 банка, где дают кредиты для бизнеса

- Точка банк

- ВТБ

- Тинькофф

Мечтаете о собственном деле, и хотите стать финансово независимым? Есть идея, но нет денег? Это не повод отказываться от мечты, потому что денежный вопрос решаем!

Для начала зарегистрируйтесь как ИП или юрлицо, а потом уже получайте кредит. Запаситесь терпением, придется собрать расширенный пакет документов. Рассказываю подробно, как это сделать.

Регистрация ИП или юрлица

Подайте документы на регистрацию ИП в ФНС или на юрлицо через МФЦ. Лучше заранее записаться, чтобы не терять время в очереди.

Если не хотите идти в отделение МФЦ, зарегистрируйтесь через официальный сайт.

Документы для регистрации ИП:

-

оригинал паспорта;

-

квитанция об оплате государственной пошлины — 800 руб.;

-

заявление по форме Р21001.

Документы для регистрации ООО:

-

заполненное заявление по форме Р11001;

-

устав в двух экземплярах;

-

квитанция об оплате гос. пошлины — 4 тыс. руб.;

-

протокол собрания учредителей (если их больше одного);

-

договор об учреждении ООО (если несколько учредителей);

-

гарантийное письмо о наличии юр. адреса.

Некоторые банки предоставляют услугу регистрации ИП без посещения ФНС и МФЦ. К примеру, в Тинькофф Банке регистрируют ИП или ООО без оплаты пошлины. Документы на открытие бизнеса проверят сотрудника банка, чтобы исключить ошибку. Такая же услуга есть в Сбербанке, Альфа-Банке, Точка Банке, ПСБ, ВТБ.

После завершения процедуры откройте расчетный счет в банке, который обслуживает юрлица. Подберите тариф с учетом особенностей бизнеса. Для нового бизнеса подойдет тариф с минимальной абонентской платой.

Совет. Заложите на бюрократические процедуры семь дней с учетом выходных. Несмотря на то, что законом определен срок регистрации ИП и ООО — три рабочих днях, нельзя исключать человеческий фактор и ошибки, из-за которых срок увеличится.

Разработка бизнес-плана

Банки дают кредиты на развитие дела с хорошим бизнес-планом. В плане пишут действия, которые приведут к прибыли, а также указывают возможные убытки.

Бизнес-план — это пошаговая инструкция. Чтобы увеличить шансы на получение денег, закажите разработку бизнес-плана у специалистов. Самостоятельно составлять такой документ сложно и долго.

Стоимость бизнес-плана в компаниях, на момент написания статьи, — 70–100 тыс. руб. У частников дешевле в два-три раза.

Виды кредита для бизнеса

Предпринимателям предлагают несколько видов кредита на развитие предприятия.

-

Стандартный кредит. Этот вид не отличается от потребительского кредита. ИП или учредителю ООО дают деньги под проценты. Средняя ставка — 15% годовых. Срок — до десяти лет.

-

Овердрафт. Позволяет выводить со счета сумму, которая превышает остаток. Такой кредит выдают держателям пластиковых карт или при наличии расчетного счета в банке. Средняя ставка — 12–18% годовых.

-

Кредитная линия. Не самый распространенный вид кредитования, но иногда встречается. Деньги выдаются не единовременным платежом, а частями. Проценты начисляются на фактический долг.

-

Коммерческая ипотека. Кредит под залог недвижимого имущества. Характеризуется меньшей ставкой по сравнению со стандартным кредитом.

-

Целевой кредит. Банк дает деньги на цель — покупку оборудования или специальной техники, закупку товаров и сырья для производства. Как правило, купленный продукт является залогом по кредиту.

Банк предложит подходящую модель кредитования после изучения бизнес-плана.

Как выбрать банк и программу кредитования?

При оформлении кредита важно получить деньги на выгодных условиях, чтобы выплаты по процентам не «задушили» бизнес.

Обязательно проконсультируйтесь с менеджерами банков, которые ориентированы на предпринимателей. Обычно они предлагают сниженные ставки и лояльно относятся к клиентам. Или обратитесь к кредитному брокеру, который подберет предложение за вас.

При наличии недвижимого имущества в Москве и Московской области рассмотрите кредиты под обеспечение. По ним действуют сниженные проценты.

Программы без залога подойдут тем, у кого нет недвижимости. Однако будьте готовы к высоким процентам.

Посчитайте кредитную нагрузку. Платежи по кредитам не должны превышать 50% от дохода. К примеру, прогнозируемая чистая прибыль бизнеса в месяц составляет 200 тыс. руб. Значит, платеж по всем кредитам должен быть меньше 100 тыс. руб.

Подготовка к получению кредита

Показатель отказов в банках составляет 40–45%. На решение влияют многие факторы: испорченная кредитная история, судимость, участие в мошеннических схемах, указание некорректной информации, ошибки при заполнении документов, наличие долгов. Банк учитывает даже количество иждивенцев.

Чек-лист, который снизит риск отказа.

-

Соберите максимум документов. Чем больше документов вы предоставите банку на рассмотрение, тем лучше. Докажите свою платежеспособность выпиской с банковского счета или свидетельством права собственности на ценное имущество.

-

Подготовьте кредитную историю. Банк выдаст крупный кредит при условии положительной кредитной истории. Если КИ нет, создайте ее — оформите кредитную карту или небольшой заем, и вовремя вносите платежи.

-

Пишите в анкете только правду. Служба безопасности проверит каждое слово, поэтому не стоит приписывать себе несуществующую работу или слишком большой доход, которого не было.

-

Составьте грамотный бизнес-план, чтобы он привлекал банк. В особенности это касается раздела о прогнозируемой прибыли.

-

Найдите поручителя. Подготовьтесь к тому, что банк попросит предоставить поручителя. Это частая практика при кредитовании бизнеса.

-

Закройте все долги. Проследите, чтобы не осталось долгов по налогам, услугам ЖКХ, штрафам и т. д.

Требования к бизнесу и заемщику

Чтобы банк одобрил заявку, соответствуйте следующим требованиям:

-

ИП или учредитель ООО резидент РФ в возрасте от 23 лет;

-

это коммерческая компания;

-

срок существования предприятия — от 3–6 мес.;

-

положительная кредитная история.

Необходимые документы

Список документов для ООО: паспорта учредителей, свидетельство о регистрации юрлица, свидетельство о постановки предприятия на налоговый учет, образцы печатей и подписей учредителей, копии лицензии и разрешений на осуществление деятельности, арендный договор или правоустанавливающий документ на недвижимость, копия устава, выписка из ЕГРЮЛ.

Срок действия выписок из ЕГРИП и ЕГРЮЛ — 30 календарных дней. Выписку получают в ФНС или через МФЦ. На момент написания статьи, стоимость — 200 руб. В течение пяти календарных дней документ формируется. Если выписка нужна срочно, доплатите 200 руб. — выписка будет готова в течение 24 часов.

Электронную выписку выдают на сайте ФНС. Однако она не подойдет для коммерческого банка.

При оформлении кредита под залог недвижимости приложите к заявке оригинал выписки из ЕГРН, договор купли-продажи или другой документ, подтверждающий получение недвижимости, справку об отсутствии обременений.

Получение кредита

Когда собрали все документы, настало время идти в банк для подачи заявки. Главное — не волнуйтесь, ведь от этого зависит успех бизнеса. Нервы в этом деле не помогут. Менеджер банка заметит волнение и отметит это в личной карточке.

Подача заявки

Рассмотрение заявки на кредит для бизнеса занимает 3–5 дней. При запросе дополнительных сведений, время рассмотрения увеличивается.

Подписание документов

Вы получили одобрение, банк приглашает на подписание договора. Внимательно ознакомьтесь с текстом договора перед подписанием. Прочитайте каждый пункт, обратите внимание на стоимость кредита, чтобы она равнялась процентной ставке.

Не забудьте узнать о штрафных санкциях за просрочку платежа — никто не застрахован от форс-мажора.

Получение наличных

После подписания договора деньги переводятся на расчетный счет компании. Это занимает один рабочий день, в некоторых случаях — до трех рабочих дней. С кредитных средств не платятся налоги, поэтому отображать их в декларации не нужно.

Погашение кредита

При заключении кредитного соглашения подписываются приложения, одно из них — график погашений. В назначенный день с расчетного счета списывается аннуитетный платеж, включающий часть долга и проценты. Если не внести платеж вовремя, на сумму просроченной задолженности начисляется неустойка в 20% годовых. Банки иногда применяют дополнительные штрафные санкции — это зависит от условий кредитования.

Для снижения переплаты возвращайте кредит частично-досрочно. Проценты будут пересчитаны, что приведет к снижению переплаты.

Топ-3 банка, где дают кредиты для бизнеса

Точка банк

Банк сотрудничает с финансовыми организациями, которые дают кредиты без отказа.

Условия от партнера Lendly:

-

размер кредита — до 50 млн руб.;

-

обеспечение — недвижимость;

-

процентная ставка — от 14 до 19% годовых;

-

срок — 3 года.

ВТБ

В банке разные программы с лимитом до 500 млн руб.

Рассмотрим условия по кредиту под залог приобретаемой недвижимости:

-

сумма — до 500 млн руб.;

-

обеспечение — приобретаемая недвижимость;

-

ставка — индивидуально;

-

срок — 12 лет.

Тинькофф

Онлайн банк с лояльным показателем одобрения. Кредит рассчитан как на индивидуальных предпринимателей, так и на учредителей ООО.

Условия кредита для ИП:

-

лимит — до 2 млн руб.;

-

залог — не требуется;

-

проценты — от 8.9% в год;

-

срок — 3 года.

Собрать полный пакет документов, подать заявку по правилам, найти поручителя — сложная задача. Если понимаете, что не справитесь, доверьте это МБК.

Поможем собрать документы и заполнить анкету, подберем лучшее предложения и проведем переговоры с банками за вас.

Подписывайтесь на нашу рассылку, чтобы знать о кредитах больше.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.