На функционирование предприятия влияют риски в виде событий (действий), препятствующих достижению коммерческих целей (стратегических, тактических).

У предприятий обычно нет права владения, пользования и распоряжения своими акциями. Но иногда они заключают договоры на поиск покупателей акций для своих учредителей. Какие риски возникают при этом и как в этом случае минимизировать налоги?

Характеристики рисков

Риски содержат факторы, отличающиеся по времени или месту образования, способу проявления, степени влияния на работу организации. Результатом их влияния может быть неблагоприятная ситуация в виде:

- упущенной (недополученной) выгоды;

- прямого убытка;

- отсутствия результата деятельности;

- события, способного стать причиной убытков или неполучения доходов в последующем.

Виды рисков предприятия взаимосвязаны и взаимозависимы. Изменение одного может влиять на другие, усиливая или уменьшая их выраженность.

Какие существуют риски, связанные с участием организации в совместных предприятиях и ассоциированных организациях?

Риски характеризуют следующие понятия:

- Экономическая сущность, связь с хозяйственной деятельностью предприятия, влияние на образование прибыли.

- Вероятность образования, проявляющаяся в том, что в хозяйственной деятельности негативное событие может произойти или нет в зависимости от ряда факторов.

- Неопределённость последствий, отсутствие закономерности. По степени риска последствия хозяйственного процесса могут изменяться в значительном диапазоне, находя отражение в виде материальных потерь и при формировании доходной части.

- Ожидаемая неблагоприятность воздействия. Последствия рисков отражаются на результатах процесса производства позитивно или негативно, но оценивать их принято с позиции возможных отрицательных последствий. В результате рисков возможна потеря прибыли и самого капитала, что чревато в критических обстоятельствах банкротством компании.

- Вариативность уровня, изменяемость из-за влияния факторов, находящихся в непрерывной динамике.

- Субъективность оценки, то есть ее неравнозначность в зависимости от ряда факторов (достоверности информации, полноты, квалификации менеджеров).

Налоговые риски крупных сельскохозяйственных предприятий.

Система классификации

Классификация рисков подразумевает систематизацию их множества по разным критериям, объединяющую подмножества в единые понятия.

При создании классификации учитываются понятия, относящиеся к характеристике рисков, в числе которых:

- период образования;

- причины и явления, способствующие возникновению;

- метод подсчета;

- тип последствий;

- ареал охвата.

Методика оценки финансовых рисков при формировании кредитной политики предприятия.

По периоду возникновения риски делят на:

- перспективные;

- ретроспективные;

- текущие.

По характеру учета риски бывают:

- Внутренние, вызванные работой компании исходя из деловой активности ее руководства, показателей специализации, производительности, стратегии маркетинга, технической оснащенности.

- Внешние, непосредственно не касающиеся производственного процесса и образуемые экономическими, политическими, географическими причинами.

В зависимости от последствий риски подразделяют на:

- Спекулятивные. Они могут стать причиной как потерь, так и добавочной прибыли из-за резких колебаний курсов валют, законодательства (по налогам), рыночной конъюнктуры.

- Чистые. Их характерной особенностью являются обязательные производственные потери из-за природных бедствий, войн, несчастных случаев.

По сфере образования риски делят на:

- Производственный, связываемый с неисполнением планов и производственных обязательств организации из-за влияния (неблагоприятного) внешних обстоятельств или ошибочного применения новых основных или оборотных средств. Основными причинами его возникновения могут быть:

- понижение планируемых объемов выпуска;

- увеличение затрат;

- оплата завышенных сумм обязательных платежей;

- несоблюдение условий поставок;

- поломка (уничтожение) оборудования.

- Коммерческий, возникающий при продаже товаров (услуг), изготовленных или приобретенных организацией. Главными причинами служат:

- понижение размера реализации по конъюнктурным или иным причинам;

- рост стоимости закупа продукции;

- уменьшение товарной массы в обращении;

- увеличение издержек.

- Финансовый, зависящий от возможности неисполнения компанией обязательств по причине:

- обесценивания портфеля инвестиций из-за колебания курсов валюты;

- непроведения проплат.

- Страховой или шанс образования страховой ситуации, оговоренной сделкой, по которой страховщик обязан оплатить возмещение.

По причинам возникновения подразделяют риски на политические (война, запрещение вывоза/завоза товаров, запрет на передвижения/перемещения через границу) и экономические, вызванные изменениями в организации или в экономике государства (колебания рыночной конъюнктуры, дисбаланс ликвидности, падение уровня управления).

Исходя из производственного процесса риски делят на:

- Организационные, возникающие из-за ошибок сотрудников или менеджмента компании, нарушений внутреннего контроля или правил выполнения работ.

- Рыночные, зависящие от конъюнктуры рынка (товарной стоимости, спроса на товар, потери ликвидности, курсовых колебаний).

- Кредитные, связанные с нарушением контрагентом срока исполнения обязательств по сделке. Имеют отношение к предприятиям с дебиторской задолженностью, к компаниям, занятым на рынке ценных бумаг.

- Юридические, когда потери возникают из-за отсутствия учета законодательных норм, их изменения в период сделки, некорректности составления документации, несоответствия законов разных государств.

- Технические и производственные, связанные с причинением вреда окружающей среде, с авариями из-за нарушения работы объекта из-за ошибок при проектировании, строительстве.

С учетом потенциальных последствий риски классифицируются на:

- Допустимые, когда из-за отсутствия некоторых действий компании угрожает потеря дохода (прибыли). В этом случае коммерческая деятельность не лишается экономической целесообразности, так как размер потерь не больше размера прогнозируемого дохода.

- Критические, при которых организации грозит утрата выручки, заведомо перекрывающей прогнозируемую прибыль. При самом плохом раскладе компании угрожает потеря всех средств, направленных на реализацию сделки.

- Катастрофические, когда предприятие теряет платежеспособность. Размер потерь может превысить размер собственного капитала предприятия. К указанной категории относятся ситуации, угрожающие экологической катастрофой или безопасности граждан.

Оценка уровня риска

Управление риском требует анализа и оценки, включающей регулярное выявление факторов и видов в сочетании с их количественным определением.

Источниками для выполнения анализа и оценки рисков являются сведения из:

- отчетности компании;

- списка штатов;

- карт технологических потоков;

- соглашений, контрактов;

- показателя себестоимости;

- финансовых (производственных) планов.

Процедура оценки включает качественный и количественный этапы.

На этапе качественной оценки выявляются источники и причины риска, работы, при которых он образуется и воздействует на хозяйственный процесс. Качественные итоги служат исходной информацией для анализа количественного, оценивающего только проблемные моменты в ходе проведения конкретной операции.

При количественном анализе определяются числовые параметры по отдельным рискам, по потенциальному урону от них. Завершением анализа является подготовка системы противодействующих мероприятий и расчет стоимости их проведения.

Количественная оценка рисков использует методы:

- статистические, изучающие вероятность ущерба по показателям предшествующего периода;

- аналитические, прогнозирующие возможность урона на основе математических моделей и используемые преимущественно для анализа угроз в проектах по инвестированию;

- экспертных оценок, совмещающих логические и статистические приемы при изучении результатов опросов, которые выступают единственным источником сведений;

- аналогов, используемых при невозможности применения иных методов и выявляющих общие зависимости для экстраполяции их на изучаемый объект.

В зависимости от типа воздействия используют следующие методы управления рисками:

- Уменьшение риска, понижающего вероятность за счет диверсификации производства, замены технологии, изменении стратегии по работе в проблемных странах.

- Сохранение риска — наблюдение без воздействия. Приемлем для ситуаций, когда граница образования проблемы находится на допустимом уровне или активные меры невозможны либо экономически не оправданы.

- Отказ от риска, предусматривающий его устранение за счет перехода на безопасную технологию, отказа от сотрудничества с сомнительным партнером, реализации проблемного актива.

- Перевод риска на иных лиц (страхование, хеджирование).

- Перевод риска на контрагента (через обязательства по контракту), когда воздействие неэффективно или невозможно, а граница риска выше допустимого показателя (штрафы, факторинг без регресса)

- Передача риска на аутсорсинг за счет вывода непрофильных функций в другие организации (деятельность по перевозкам, автоматизация учета).

Выбор методов оценки или управления производится по каждому риску отдельно с учетом вероятностного ущерба и возможности создания проблемных ситуаций.

Скачать

-

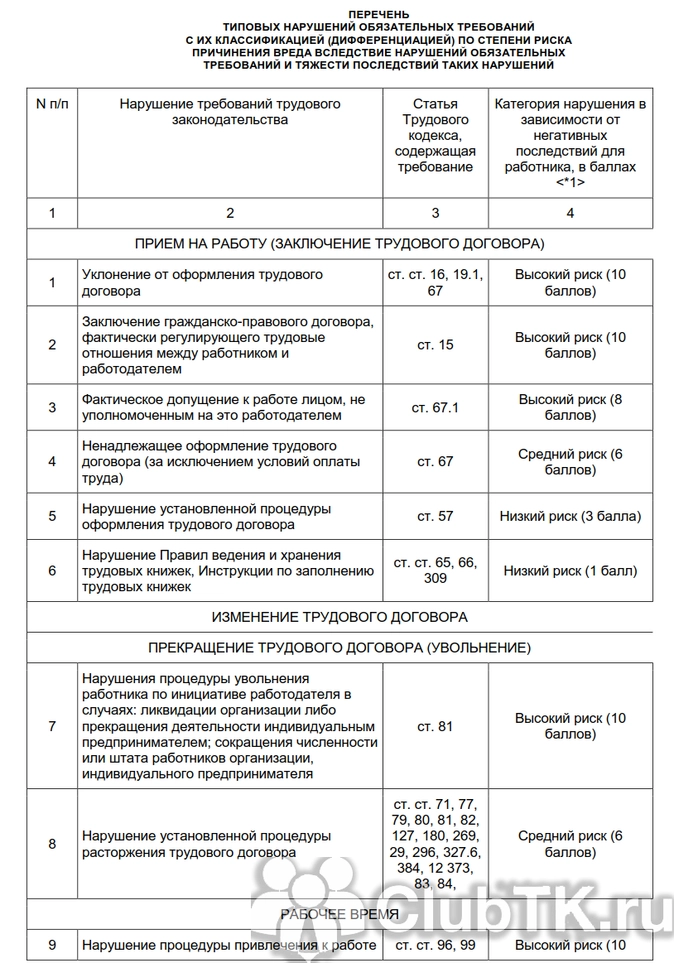

Перечень типовых нарушений, разработанный Минтрудом

107 Кб

, 543 загрузки

Риск — это экономическая категория, отражающая вероятность возникновения неблагоприятных последствий с учетом влияния обстоятельств, которые можно или нельзя контролировать. Например, наниматели рискуют быть наказанными, если они игнорируют нормы ТК РФ. С 2018 года при проверке работодателей на предмет соблюдения трудового законодательства используется риск-ориентированный подход, а все организации и ИП делятся по категориям риска.

Закон требует публиковать категории рисков предприятия на официальном сайте Роструд РФ, чтобы у бизнеса была информация. И ведомство регулярно публикует эти данные, ежегодно обновляя сведения. Но общественности доступен только перечень работодателей по категориям риска «высокий» и «значительный». Их в первую очередь проверяют, т. к. Роспотребнадзор и иные органы считают предприятия этого уровня самыми неблагополучными (нарушения регистрируются вновь и вновь).

Способа, как узнать категорию риска организации по ИНН на сайте Роструда, пока не придумали. Единственное — вы по ИНН проверяете себя в списках работодателей с высоким и значительным уровнем опасности.

Если в этих двух списках вас нет, как узнать, какую категорию риска присвоил компании или предпринимателю Роструд? Самое простое — подать запрос в ГИТ. Ответ на запрос, по закону, присылают в течение 15 рабочих дней.

В чем суть риск-ориентированного подхода

Использование риск-ориентированного подхода (РОП) предусмотрено:

- ст. 8.1 ФЗ от 26.12.2008 № 294;

- Постановлением Правительства РФ от 01.09.2012 № 875;

- Постановлением Правительства РФ от 17.08.2016 № 806.

РОП — это способ организации надзора, в рамках которого суровость проведения проверок контролирующими органами зависит от присвоенной категории риска по охране труда компаниям и ИП. При присвоении класса опасности во внимание принимается тяжесть результатов несоблюдения ТК РФ.

При проведении проверок используется подход, при котором пристальное внимание проверяющих органов уделяется потенциально неблагополучным предприятиям. Благодаря этому, число проверок в отношении добросовестных работодателей уменьшается.

Как оценивают степень опасности причинения вреда

На государственном уровне утвержден специальный приказ о присвоении объектам категорий риска — это Постановление Правительства РФ от 17.08.2016 № 806. В нем описан общий порядок отнесения деятельности юридических лиц и индивидуальных предпринимателей и используемых ими производственных объектов к определенной категории или классу опасности. Но для каждого отдельного вида проверок контролирующие органы вправе утвердить собственные правила, как определить категорию риска предприятия, и собственные критерии.

В сфере контроля соблюдения трудового законодательства Роструд решил использовать общие правила. Чтобы узнать категорию риска деятельности юридического лица, следует обратиться к приложению к Постановлению Правительства РФ от 01.09.2012 № 875, где представлены критерии отнесения к определенному классу или категории. Один из них — потенциальная опасность. В зависимости от этого показателя работодателей делят на следующие классы:

|

Категория риска |

Показатель потенциального риска |

|---|---|

|

Высокий |

1 и более |

|

Значительный |

От 0,99 до 0,75 |

|

Средний |

От 0,74 до 0,5 |

|

Умеренный |

От 0,49 до 0,25 |

|

Низкий |

Менее 0,24 |

Но для отнесения работодателя к конкретному классу одного критерия недостаточно, есть и другие. А еще утверждена особая форма, позволяющая рассчитать показатель потенциального риска причинения вреда:

Р = Т Ку,

где:

- Т — показатель тяжести потенциальных негативных последствий возможного несоблюдения организациями или ИП обязательных требований;

- Ку — коэффициент устойчивости добросовестного поведения организаций или ИП, связанного с исполнением обязательных требований.

А Ку рассчитывается для каждого работодателя на основании следующих показателей:

- наличие несчастных случаев;

- факт задолженности по зарплате;

- наличие факта назначения административных наказаний.

Чтобы понять, за какие нарушения организации присвоена та или иная степень риска, ГИТ разработал специальную памятку для работодателей.

Также Роструд опубликовал перечни актов, содержащих требования, соблюдение которых оценивается при проведении проверок. Полный список размещен на сайте ведомства.

Кто присваивает классы опасности и как их изменить

Из Постановления № 875 понятно, кто вправе присваивать работодателям категорию высокого риска. К наивысшему классу опасности компанию или ИП вправе отнести только главный государственный инспектор труда РФ и его заместители. Об отнесении к иным категориям (умеренного, среднего и значительного риска) выносят решения главные государственные инспекторы труда субъектов РФ.

Чтоб изменить класс опасности, юрлицо или ИП вправе обратиться с заявлением. Но пересмотреть решение о категории риска сможет только то должностное лицо, которое его вынесло.

Класс опасности меняется и автоматически:

- повышается, если у работодателя произошел несчастный случай со смертью;

- понижается, если проверки не выявили нарушений.

Проверки Роструда по регламенту

С 22 октября Роструд обязан проводить проверки работодателей по административному регламенту, утв. Приказом от 13.06.2019 № 160. В документе описана последовательность действий инспекторов, их полномочия, обязанности и права компаний и ИП. Поскольку регламент написан по нормам международных конвенций, Федерального закона от 26.12.2008 № 294-ФЗ о защите прав предпринимателей при проверках, Постановления Правительства от 01.09.2012 № 875, никаких новых правил в нем нет. Но ознакомиться с ним все же следует, чтобы в случае превышения полномочий указать на это проверяющим или обжаловать их решения.

По общим правилам, продолжительность проверки Роструда — не более 20 рабочих дней. Малое предприятие инспектируют не более 50 часов в год, а плановая выездная проверка микропредприятия должна длиться не более 15 часов в год. Помимо этого, инспекторы при создании графика визитов к работодателям обязаны следовать риск-ориентированному подходу.

Как категория риска влияет на периодичность проверки

Зная, где посмотреть категорию риска организации, в дальнейшем легко определить, с какой периодичностью проводятся плановые проверки в отношении конкретного работодателя. В Письме Минтруда РФ от 12.04.2017 № ТЗ/1330-11-2 описаны следующие правила:

|

Категория риска |

Периодичность проверок |

|---|---|

|

Высокий |

Один раз в 2 года |

|

Значительный |

Один раз в 3 года |

|

Средний |

Один раз в 5 лет |

|

Умеренный |

Один раз в 6 лет |

|

Низкий |

Плановые проверки не проводятся |

Чего ждать добросовестным предпринимателям

Чиновники обещали, что работодателей, у которых отсутствуют нарушения, проверять перестанут. Но чтобы не привлечь к себе внимание контролирующих органов, им расслабляться не стоит: они должны своевременно отчитываться и сдавать разные документы. Также помните, что по жалобе трудящихся инспекторы вправе прийти на предприятие для проведения внеплановой проверки.

Что такое проверочные листы

С 2018 года контроль за соблюдением работодателями трудового законодательства инспекторы осуществляют по проверочным листам.

В проверочных листах, утв. Приказом Роструда от 10.11.2017 № 655, содержатся контрольные вопросы, на которые нужно ответить. Каждый лист посвящен тому или иному предмету обсуждения: правильности оформления контрактов, режиму труда и отдыха работников, трудоустройству лиц с ограниченными возможностями и т. д. Чек-листы опубликованы на сайте Федеральной службы по труду и занятости.

При плановых проверках работодателей, относящихся к категории умеренного риска, проверочные листы применяются с 01.01.2018. С 01.06.2018 их используют при плановых проверках всех нанимателей.

О нарушениях, выявляемых при проверках

Выявляемые в ходе проверок нарушения носят разноплановый характер. Нужно понимать, что за несоблюдение трудового законодательства работодателю придется нести ответственность по КоАП РФ. Что сулят наиболее частые нарушения?

Например, уклонение от заключения трудового договора с сотрудником влечет наложение штрафа (ч. 4 ст. 5.27 КоАП РФ):

- на должностных лиц — в размере от 10 000 до 20 000 руб.;

- на юрлиц — от 50 000 до 100 000 руб.

Задержка заработной платы либо установление работнику зарплаты в размере менее МРОТ влечет предупреждение или наложение штрафа (ч. 6 ст. 5.27 КоАП РФ):

- на должностных лиц — в размере от 10 000 до 20 000 руб.;

- на предприятие — от 30 000 до 50 000 руб.

Во избежание привлечения к административной ответственности рекомендуем работодателям соблюдать трудовое законодательство и не допускать нарушений в сфере трудовых отношений.

Обязательным этапом разработки бизнес-стратегии является оценка рисков предприятия. Это шаг, при котором предприниматель предполагает, какие проблемы, риски, последствия могут возникнуть на пути реализации плана развития его компании. Далее на основании этой информации корректируется стратегия, осуществляются мероприятия, направленные на предупреждение, минимизацию и борьбу с последствиями рисков.

Что такое риски предприятия

Сфера предпринимательства всегда сопровождается определенными рисками. Под этим определением понимаются события и условия, важность и последствия которого нельзя выявить заранее. Они могут иметь негативные последствия либо же могут и вовсе не отразиться на деятельности компании. В некоторых случаях операции с рисками могут принести бизнесу дополнительную прибыль, поспособствовать расширению компании, росту ее доходов. Поэтому ранее неизвестные события и условия не всегда могут оказаться плохими или фатальными для бизнеса.

Риском предприятия называют прямую или косвенную угрозу положению компании. Ее основной составляющей является неопределенность, которая складывается из:

- Незнания – проявляется в виде нехватки опыта, навыков и знаний управления в условиях постоянных изменений на рынке.

- Противодействия – разные факторы, которые препятствуют нормальной деятельности предприятия.

- Случайностей – отсутствие умений, навыков или возможностей для прогнозирования, предположения развития критических ситуаций.

Неопределенностей может быть огромное количество. Однако каждая из них имеет свои особенности, возникает по какой-то конкретной причине. Зная их, предприниматель сумеет предугадать хотя бы малую часть неопределенностей, оценить риски, что поспособствует предупреждению краха компании и получению ожидаемого дохода.

Оценка рисков предприятия

Чтобы оценить риски предприятия, управленцу нужно осуществить шесть этапов анализа и оценки:

Этап № 1. Определение опасностей для всего предприятия

На этом шаге оценивают риски в контексте поставленных перед предприятием целей и задач. На их основе рассматривают различные обстоятельства, которые могут возникнуть и стать угрозой в определенных ситуациях.

Перед тем как оценить риски предприятия, оптимально привлечь к работе экспертов, ознакомиться с мнением конкурентов и компаний, занятых в смежных сферах бизнеса. Такой «коллективный» подход позволит выявить большую часть предполагаемых угроз, возникновение которых может быть связано с правовыми нормами, целевыми клиентами, рынком или другим.

К примеру, финансовые проекты требуют консультации юристов, специализирующихся на банковском деле. Специалист позволит разработать стратегию таким образом, чтобы деятельность компании оставалась в рамках нормативно-правовых актов, актуальных на данный момент или тех, которые будут приняты в ближайшее время.

Обсудить нюансы разрабатываемого проекта стоит и с собственной командой сотрудников. Опытные специалисты смогут предположить и подсказать возможные риски, основываясь на планируемых целях и доступных ресурсах. К примеру, если управленец хочет внедрить в бизнес-процессы новые технологии автоматизации, ему стоит обратить внимание на то, что штату сотрудников потребуется время на освоение нового ПО, а также могут возникнуть трудности в первые дни использования программы.

Этап № 2. Создание каталога рисков предприятия

Этот шаг оценки рисков предприятия также требует привлечения сторонних экспертов и совместной работы с собственной командой. Совместными усилиями нужно вспомнить старые сложности, с которыми приходилось сталкиваться при реализации каких-то похожих проектов.

Для составления более емкого и полноценного каталога важно учесть классификации, которые наиболее актуальны для выбранного направления бизнеса и разрабатываемого на данный момент проекта. Информация обо всех угрозах, свойственных предприятию, фиксируется, а затем делится в зависимости от вида риска.

Этап № 3. Назначение ответственных сотрудников для рисков

После того как будут оценены и учтены возможные риски предприятия, для каждой угрозы выбирают и назначают ответственного сотрудника. В его обязанности будет входить:

- Контроль над оценкой вверенного риска.

- Проведение расчетов вероятных убытков.

- Разработка мероприятий для минимизации и предупреждения негативных последствий.

Каждому сотруднику вверяется ответственность с четко определенной зоной. Если же выявленный риск сложносоставной, то для работы с ним выбирается и назначается несколько специалистов.

Этап № 4. Разработка способов управления угрозами

Назначенные ответственными за риски сотрудники должны обладать навыками для определения и разработки методов контроля угроз. В частности, специалисты должны разрабатывать запасные варианты и конкретные мероприятия, которые будут направлены на минимизацию негативных последствий. Чтобы успешно управлять рисками, назначенный сотрудник должен:

- Разработать и согласовать действия, направленные на предотвращение вверенного ему риска.

- Понимать, какую работу нужно выполнить, какие решения принимать, если потенциальная угроза превратится в реальную проблему.

Для успешного управления рисками в сфере предпринимательства используется несколько стратегий. Каждая из них предполагает определенный сценарий поведения и соответствующий ему комплекс мер. Стратегии управления угрозами:

- Принятие – сотрудник сразу понимает и принимает тот факт, что риск стал проблемой, и находит/планирует пути ее решения.

- Уклонение – разрабатывает комплекс мер, которые направлены на предотвращение того, чтобы угроза превратилась в проблему.

- Уменьшение влияния – планируются и внедряются меры и решения, которые способны минимизировать риск возникновения угрозы и снизить степень ее влияния на деятельность предприятия.

- Передача – ответственность за вверенный риск и его сопутствующие последствия передается другому исполнителю.

На этом этапе также важно осознать, принять и смириться с тем, что проработать все потенциальные риски предприятия невозможно. Главное – сосредоточить усилия на самых важных угрозах, которые могут привести к фатальным последствиям для компании.

Этап № 5. Оценка угроз и их возможных последствий

На этом шаге оптимально представить все результаты оценки рисков предприятия в виде понятных расчетов и вычислений. Это необходимо для более точного донесения информации до руководителя компании, который оценит все «за и против», примет приоритетное для компании решения. Оценка каждой угрозе присуждается на основании классификаций, который утверждены для конкретного предприятия в качестве главных.

Этап № 6. Внесение новых данных в каталог рисков

Так как оценить риски предприятия важно не только один раз, при разработке каждого проекта важно проводить этот анализ систематически, примерно один раз в год. При каждом последующем изучении угроз компании нужно вносить в текущую базу рисков новые угрозы. В будущем это поможет оценивать потенциальные проблемы системно.

Со временем потенциальные опасности могут измениться, преобразиться и создать другие последствия. Такой исход наиболее актуален в тех случаях, когда компания меняет свою методику работы, начинает разрабатывать другие проекты, сотрудничает с новыми партнерами. Для таких ситуаций актуально проводить промежуточную оценку рисков предприятия. В результате этого каталог потенциальных опасностей будет регулярно пополняться.

Виды рисков предприятия

По мере развития предприятия могут возникать разные события и обстоятельства, которые могут оказать негативное влияние на работу в целом и на отдельные бизнес-процессы. Эти потенциальные угрозы можно разделить на виды исходя из некоторых критериев классификации.

Внешние и внутренние риски

Критерием классификации выступает источник, из которого возникла та или иная угроза. Внешние связаны с обстоятельствами, происходящими на рынке, в стране и других областях, не относящихся ко внутренним процессам предприятия. К внешним рискам можно отнести:

- Сложные и опасные экономические или политические обстоятельства, возникшие в регионе, государстве или мире.

- Скачки курса валют на рынке или инфляцию.

- Изменения в политике экономических регуляторов. К примеру, в Центральном банке может измениться ключевая ставка, могут скорректировать налоговые взыскания, пошлины и другое.

- Нововведения в текущую гражданскую, трудовую, налоговую законодательную базу.

- Серьезные стихийные бедствия и другие факторы, вызванные природно-климатическими явлениями.

Внутренние риски напрямую связаны с ошибками, допущенными руководителями, управленцами или рядовыми сотрудниками. К их числу можно отнести:

- Некорректную организацию бизнес-процессов.

- Недостаточную квалификацию сотрудников.

- Провальные оптимизации рабочих процессов.

- Неоправданные вложения в какой-либо сектор, особенно в крупных размерах.

- Недостаточный контроль, аудит и мониторинг.

- Управление предприятием без учета нововведений и актуальных изменений в сфере бизнеса.

- Отсутствие гибкости, умения подстраиваться под критические обстоятельства при принятии решений.

Перечисленные ошибки и недочеты в работе могут принести потенциальные проблемы для всего предприятия. Избежать их можно путем корректировки и оптимальной настройки бизнес-процессов.

Неопределенные и определенные риски

В этом случае критерием классификации выступает осведомленность руководящих или ответственных лиц. На его основе угрозы предприятию делят на:

- Риски определенности – возможные негативные развития проблем, о которых имеется достаточно много информации. В качестве источника данных могут выступать договоры, отчеты отдела бухгалтерии.

- Риски неполной определенности – неблагоприятные пути развития ситуаций, о которых собрано мало информации, есть существенные пробелы в сведениях.

- Риски полной неопределенности – обстоятельства, при которых невозможно определить негативные последствия и разработать меры их исключения, поскольку полностью отсутствует информация о них.

С последней группой рисков можно работать, используя инструменты аналитики и вычисления. Они помогут составить вероятный прогноз последствий возникшей или потенциальной угрозы. Результат аналитики и вычислений можно формировать посредством следующих показателей:

- Абсолютные – числовые показатели вреда, который может быть нанесен предприятию, если риск будет реализован. К примеру, рассчитывают сумму, на которую сократится доход компании или снизится стоимость продукции.

- Относительные – переменные значения, которые обычно выражают в виде процента. К примеру, это может быть сокращение оборота в сравнении с поставленным планом или показателями за прошлый год.

- Усредненные – выражение, которое представлено в виде коэффициента. Его можно получить путем исследования отдельных показателей.

Несистематические и систематические угрозы

Основным критерием классификации выступает предсказуемость. На его основании выделяют два вида рисков для предприятия:

- Несистематические – обстоятельства, возникновение которых характерно для определенного рода деятельности. Их можно предсказать, оценить собственными силами. Сюда относятся финансовые, производственные или рыночные риски.

- Систематические – ситуации, которые угрожают всему рынку и его отдельным сферам. Для их предсказания и оценки последствий привлекаются эксперты конкретной области. Однако и они не всегда способны полноценно оценить последствия. К этой группе угроз относятся природные, экономические, политические, юридические угрозы.

Разграничить эти два вида ситуаций довольно сложно. Проведение точной параллели между ними напрямую завит от возникших обстоятельств. К примеру, производственный несистематический риск, выраженный в виде невыполненного плана продаж, может изначально расцениваться как последствие отсутствующего контроля над отделом продаж и устраняться введением дисциплинарных взысканий. Однако, если провести более глубокий анализ риска, можно прийти к заключению, что невыполненный план продаж стал последствием нововведенного закона, который поспособствовал замедлению производственных процессов.

Нестраховые и страховые риски

Критерием классификации этого вида угроз является возможность последующей компенсации последствий. На основе фактора защиты компании выделяют страховые и нестраховые угрозы. Для проведения такого деления необходимо проанализировать текущее положение компании и принять решение о том, нужно ли страховать бизнес, его отдельные объекты или конкретные сделки.

Страховые риски, к примеру пожары, ограбления и прочие обстоятельства с порчей имущества, труднопрогнозируемые. Последствия просчитать сложно, но можно заранее договориться о получении денежной компенсации в случае их возникновения.

Угрозы на каждом этапе бизнес-процессов

Критерием классификации выступают этапы, обязательные для осуществления какого-либо бизнес-процесса и деятельности всей организации в целом. К примеру, для первичных этапов характерны следующие угрозы:

- ошибки на этапе разработки плана деятельности компании;

- недооцененный уровень конкуренции в выбранной сфере;

- недооценка важности дополнительных вложений;

- переоценка собственных возможностей, имеющихся в распоряжении ресурсов;

- неучет экономической рыночной обстановки;

- ошибки при подборе и найме сотрудников.

Поэтапное определение и оценка рисков проводятся для каждого отдельного проекта. К примеру, компания работает над созданием собственного мобильного приложения. В ходе деятельности могут возникнуть угрозы, связанные с:

- утверждением требований;

- подготовкой плана;

- оформлением дизайна;

- самой разработкой;

- предварительным тестированием и оценкой;

- внесением корректировок;

- процессом приемки.

К примеру, при реализации проекта по созданию мобильного приложения не исключена ситуация, что еще на этапе выбора дизайна заказчики не утвердили конкретный этап. Разработчики же выполнили работу на основании предложенного варианта. Однако в конце рабочего процесса выяснилось, что внешний вид программы не соответствует ожиданиям заказчика. В связи с этим требуется дополнительное время и усилия на изменение дизайна и самого кода приложения.

Постоянные и кратковременные риски

Критерием классификации выступает временной фактор. На его основе происходит деление угроз на постоянные и кратковременные. Иначе говоря, риск может сопутствовать работе компании как на начальных этапах, так и на заключительных. Либо же угроза может возникать на определенном этапе или при совершении какого-либо действия отдельным сотрудником.

Косвенные и прямые угрозы

Критерием данной классификации выступают последствия. Другими словами, в отдельных случаях наступление рисков может вредить предприятию материальными потерями и утратами прочих ресурсов (силы, времени и другого). Это прямые риски. Однако в ходе деятельности предприятия могут возникнуть и такие угрозы, последствия которых будут неочевидными или касаться только конкретного аспекта работы. Это косвенные риски.

Иногда к последней группе угроз относят и репутационные риски. Это проблемы, которые наносят вред имиджу компании. К примеру, ошибки при ведении социальных сетей, рекламные посты и ролики, которые вызывают негативную реакцию у целевой аудитории.

Помимо этого, выделяют зависимости – угрозы, возникновение которых несет за собой ряд других рисков. Это характерно для связанных между собой задач в рамках одного проекта. К примеру, над проектом работает группа сотрудников. Один из них вышел на больничный. Его отсутствие не критично, но ему было делегировано определенное обязательство, необходимое для реализации проекта. Руководство же не позаботилось о том, чтобы назначить нового ответственного работника, из-за чего остальным участникам потребуется дополнительное время на адаптацию к новым условиям работы, а это может повлечь за собой дополнительные издержки.

Низкие, средние и высокие риски

Фактором определения классификации выступает степень потенциального урона, который может быть нанесен предприятию при возникновении какого-либо обстоятельства. При этом границы минимальной или максимальной степени тяжести будут разными у каждой отдельной организации. К примеру, для одной компании потеря 1 млн рублей является катастрофой, оправиться от которой будет довольно сложно и долго. Для другого же предприятия такие потери будут лишь незначительным сокращением привычной прибыли.

Сравнив степень опасности и последствий воздействия конкретного риска на деятельность предприятия, можно выделить несколько рисковых зон:

- Без риска – при аналитике работы компании выявлено отсутствие потенциальных угроз или малая вероятность их возникновения.

- С допустимой степенью риска – деятельность предприятия сопровождается некоторыми рисками, которые могут повлечь за собой ряд проблем. Однако даже если они и произойдут, то потери будут в разы меньше той прибыли, которую компания может получить.

- С критической степенью риска – в этом случае прогнозируемые потери будут выше потенциально возможной прибыли. Помимо этого, предприятие может потерять и существенные запасы собственных ресурсов.

- С катастрофическим риском – компании будет нанесен фатальный урон, перекрывающий все имеющиеся активы. Такая угроза может привести к банкротству.

Оперативные, стратегические и тактические угрозы

Критерием классификации выступает уровень управления предприятием, на основании которого можно разделить угрозы на:

- Оперативные риски – могут возникнуть в ходе выполнения небольших задач, формирующих один большой проект. Обычно их можно обнаружить в процессе работы и они не влекут большого урона. Сюда относятся ошибки, допускаемые, к примеру, в процессе производства определенной продукции или оказания услуги.

- Тактические риски – возможные ошибки, которые характерны на этапе составления или выполнения более крупных заданий. Обычно на них завязаны цели реализуемого проекта. Сюда можно отнести трудности с логистикой и другие подобные проблемы.

- Стратегические риски – ошибки на базовом уровне. Их обязательно нужно выявить, оценить и контролировать, поскольку их допущение может понести катастрофические последствия не только для реализуемого проекта, но и для всей деятельности предприятия.

Определение уровня риска определенного вида

Классификация и последующая оценка рисков важны, поскольку они помогают выбрать правильное направление деятельности при возникновении угроз. Если же игнорировать деление опасностей на виды, то в критических обстоятельствах можно начать работать в неправильном направлении, что не принесет пользы для компании.

На основе информации о факторах, способствующих росту возможности возникновения угрозы, оценивают уровень неопределенности. Эта оценка способствует своевременной реализации мер, которые приведут к минимизации или полному исключению потерь. Для присуждения правильной оценки определяют все возможные источники, которые могут нести угрозу. Для этой цели анализируют:

- Работу отдела бухгалтерии (зачастую ошибки именно этого отдела приводят к краху компании).

- Организацию отдельных бизнес-процессов.

- Утвержденное расписание для штата сотрудников.

- Актуальные договора.

- Соответствие текущей цены себестоимости продукции и усилиям, потраченным на ее выпуск.

- Платежи и другие финансовые операции.

Так как оценить риски предприятия можно только путем осуществления нескольких этапов, при каждом систематическом анализе выполняют все обязательные шаги. Иначе говоря, первоначально проводят качественную аналитику производства, в ходе которой выявляется источник, причины и этапы возникновения критической ситуации. Далее прибегают к помощи количественного подхода, помогающего определить возможные потери и выразить их в числовых величинах. На заключительном этапе утверждают мероприятия, которые будут осуществляться при конкретных рисковых обстоятельствах.

Чтобы собрать полноценную информацию, оценить риски предприятия и определить их уровень, важно провести работу с собственными сотрудниками. Для этого внедряют различные методы экспертных опросов:

- анкеты;

- интервью;

- комиссии;

- мозговые штурмы.

Анкетирование можно провести заочно, остальные же – только при личной встрече с персоналом. Эти методы сбора информации являются точными, но и трудоемкими в отношении временных затрат на получение и последующую обработку данных.

Однако они помогают найти пути влияния на разные виды неопределенностей, предупредить и исключить негативные последствия. К примеру, своевременно проведенный опрос сотрудников позволит исключить технические или трудовые промахи. Интервью с сотрудниками позволяет установить просчеты в рабочем процессе, которые бы остались без внимания руководителя.

Заключение

Систематически оценивать риски предприятия важно представителям малого, среднего и даже микробизнеса. Учет внешних и внутренних факторов, несущих угрозу компании, позволяет заблаговременно подготовиться и найти решения для многих критических ситуаций, предупредить фатальные последствия для бизнеса.

Цели и назначение процесса управления рисками на предприятии

Методика определения угроз и возможностей

Порядок определения угроз и возможностей, на которые необходимо реагировать предприятию

В современных условиях высокой рыночной конкуренции и постоянно меняющихся покупательских предпочтений трудно представить себе успешно развивающуюся компанию, в которой не налажен процесс управления рисками.

Управление рисками прежде всего необходимо для принятия управленческих решений в условиях, требующих выбора одного из нескольких вариантов при отсутствии определенности и однозначности преимуществ какого-либо решения.

Многие руководители считают, что они и без специальных технологий управления прекрасно видят возможные риски для компании и смогут вовремя их устранить, основываясь на собственном опыте и интуиции. Они ошибаются, и мы видим огромное количество примеров, когда крупные корпорации испытывают большие трудности в бизнесе или приходят к банкротству именно из-за ошибочных действий руководства.

Даже суперпрофессиональный руководитель не может контролировать качество всех бизнес-процессов и технологических операций компании без выделения управления рисками в отдельный процесс и вовлечения в него всех ключевых менеджеров компании. А если говорить о небольшом бизнесе, то по статистике в течение первого года работы закрываются около 90 % вновь созданных предприятий, и большинство из них — именно по причине некачественного управления предпринимательскими рисками.

ЦЕЛИ И НАЗНАЧЕНИЕ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ

По общепринятой в менеджменте рисков классификации под риском подразумевается событие или стечение обстоятельств, которое в случае его реализации может существенным образом повлиять на достижение стратегических целей и текущих задач компании. Влияние риска может оказаться как негативным, т. е. несущим угрозы бизнесу, так и позитивным, предоставляющим возможности для его развития. Именно поэтому процесс управления рисками можно назвать искусством различать, что представляет собой выявленный риск — опасность для деятельности компании или наоборот, шанс ее улучшить.

Система управления рисками — это процесс, осуществляемый как руководством компании, так и ее сотрудниками. Цель этого процесса — выявить потенциальные события, которые могут повлиять на результаты деятельности компании — как положительно, так и отрицательно, и обеспечить приемлемые для компании уровень угроз или степень реализации возможностей.

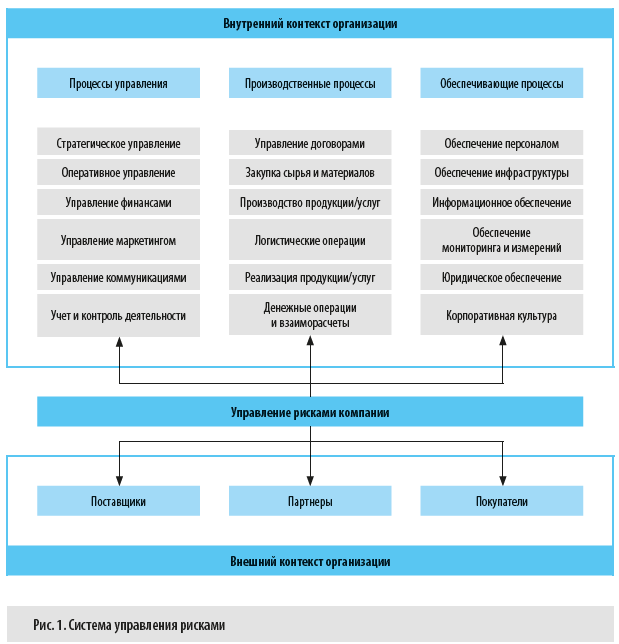

Специфическая особенность данного процесса состоит в том, что он охватывает все без исключения бизнес-процессы компании и реализуется в рамках как внешнего, так и внутреннего контекстов бизнеса (рис. 1).

Основные принципы управления рисками:

1. Управление рисками — неотъемлемая часть ежедневного процесса управления, которая предполагает, что каждый сотрудник обязан выявлять и оценивать риски для наиболее эффективного принятия управленческих решений.

2. Все риски, которые возникают по внешним или внутренним причинам и могут значительно повлиять на достижение целей предприятия, должны идентифицироваться, оцениваться и документироваться, а на основе этой информации — разрабатываться мероприятия по рискам.

3. Процесс управления рисками подразумевает применение единого и стандартизированного подхода к выявлению, оценке и работе с рисками.

4. Руководители всех уровней несут ответственность за своевременное выявление рисков, их оценку, разработку мероприятий по управлению рисками и информирование всех заинтересованных сторон, в том числе работников, о рисках, влияющих на достижение поставленных перед ними целей, а также за накопление знаний о рисках и анализ реализовавшихся рисков.

5. В процессе управления рисками необходим разумный баланс издержек на управление риском и величины возможного ущерба или выгоды от наступления рискового события: если уровень риска приемлемый, а затраты на управление риском превышают возможный эффект, дополнительные мероприятия по работе с этим риском не нужны.

Методы управления рисками (рис. 2):

1. Снижение риска подразумевает воздействие на риск путем снижения вероятности реализации риска или уменьшения негативных/усиления позитивных последствий в случае реализации риска в будущем.

2. Перенос риска предполагает передачу риска (в том числе частичную) другой стороне (например, заключаются договоры страхования, хеджирования, аутсорсинга и др.) — это позволяет уменьшить негативное или усилить позитивное влияние риска на достижение целей компании.

3. Принятие риска допускает возможное наступление последствий риска с определением конкретных источников покрытия ущерба от негативных последствий.

4. Уклонение от риска означает отказ от совершения действий/мероприятий/целей, характеризующихся высокой степенью риска.

Теперь поговорим о том, как управлять рисками.

МЕТОДИКА ОПРЕДЕЛЕНИЯ УГРОЗ И ВОЗМОЖНОСТЕЙ ДЛЯ ЦЕЛЕЙ ПРЕДПРИЯТИЯ

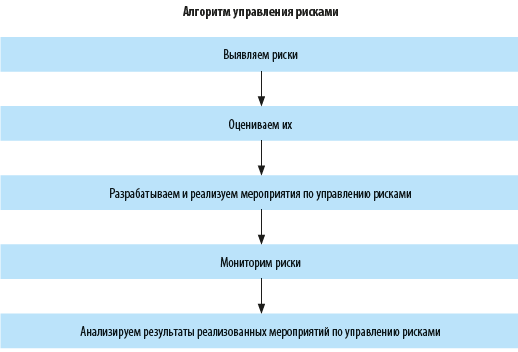

Алгоритм процесса управления рисками представляет собой последовательную цепочку процедур, которые помогают руководству компании эффективно минимизировать угрозы и использовать возможности для достижения целей предприятия (см. схему).

Рассмотрим эти этапы подробнее.

1. Выявляем риски.

На этом этапе определяем внутренние или внешние события, реализация которых может негативно или позитивно отразиться на достижении целей компании.

Как выявлять риски?

В первую очередь риски выявляют:

• в рамках ежегодного цикла планирования;

• в ходе анализа деятельности компании и пересмотра ее целей и бюджета;

• в текущем режиме анализа эффективности процессов компании;

• в ходе производственных совещаний и индивидуальных бесед с сотрудниками компании.

По итогам процедуры выявления рисков формируется классификатор рисков компании и назначаются ответственные по каждому из рисков.

2. Оцениваем риски.

Главная цель оценки рисков — определить уровень рисков и выделить наиболее значимые (критические) риски, которые могут негативно или позитивно влиять на деятельность компании и достижение ее стратегических целей.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2020.

Чем выше у организации категория риска, тем больше внимания ей уделяет госинспекция по труду. Расскажем, как уменьшить количество проверок

Как определяют категорию риска объекта

Постановление Правительства РФ от 21.07.2021 № 1230 отменило несколько нормативных актов и утвердило Положение о федеральном надзоре в части соблюдения трудового законодательства, которое будет действовать до 1 июня 2023 года. Документ устанавливает критерии присуждения категорий риска объектам контроля, виды проверок, регламентирует порядок и сроки их проведения.

Предусмотрено пять категорий риска:

- высокий;

- значительный;

- средний;

- умеренный;

- низкий.

Для определения категории объекта в приложении к Положению № 1230 приведены формулы потенциального риска. Они учитывают показатель тяжести потенциальных негативных последствий от несоблюдения обязательных требований и коэффициент устойчивости добросовестного поведения работодателей, которые выполняют обязательные требования.

Как работодателю узнать категорию

Категория риска присваивается объекту ежегодно до 1 июля текущего года и применяется в следующем календарном году. Сведения об объектах с высокой и значительной категорией риска Роструд публикует на своем сайте.

Если организации нет в этих перечнях, подайте запрос в ГИТ вашего региона. Ответ ведомство должно прислать в течение 15 рабочих дней.

Как снизить категорию риска объекта

Если работодатель не согласен с присвоенной категорией, он вправе подать в Федеральную службу по труду и занятости или ее территориальный орган заявление об изменении категории риска объекта. Принимает решение специалист ведомства, который раньше оценивал работу организации и присудил категорию риска. Он должен сделать это в течение пяти рабочих дней с момента подачи заявления (ст. 14 Постановления № 1230).

Категория риска может быть снижена до следующей при отсутствии:

- случаев смертельного травматизма в течение трех лет, предшествующих текущему году;

- случаев тяжелого травматизма в течение года, предшествующего текущему;

- фактов задолженностей по зарплате в течение года, предшествующего текущему;

- действующего постановления об административных правонарушениях по ч. 3, 4 и 6 ст. 5.27 и ч. 1-4 ст. 5.27.1 КоАП, вынесенного за год, предшествующий текущему.

- Снижать категорию риска объекта можно не чаще одного раза в год.

Решение по работодателям со среднесписочной численностью работников свыше 1 000 человек размещается на официальном сайте Федеральной службы по труду и занятости в течение пяти календарных дней со дня принятия.

Пройдите профпереподготовку или повышение квалификации онлайн. Новые знания и документ об обучении в удобном формате

Каков алгоритм действий

- Составьте заявление в ГИТ вашего региона или Роструд (п. 18 Постановления Правительства РФ от 17.08.2016 № 806). В заявлении укажите:

- полное наименование юридического лица или фамилию, имя и отчество индивидуального предпринимателя;

- основной государственный регистрационный номер;

- идентификационный номер налогоплательщика;

- место нахождения производственного объекта — при присвоении категории риска или класса опасности производственному объекту;

- информацию о ранее присвоенных объекту категории риска или классе опасности;

- адрес юридического лица или места жительства индивидуального предпринимателя, телефон и адрес электронной почты.

Образец заявления о снижении категории риска вы найдете в нашей шпаргалке.

В конце статьи есть шпаргалка

- Приложите к заявлению документы о соответствии деятельности и используемых объектов критериям той категории риска или классу опасности, на которые претендуете.

- Не позже 15 рабочих дней с даты получения заявления ведомство должно принять одно из следующих решений:

- удовлетворить заявление и изменить категорию риска или класс опасности объекта;

- отказать в удовлетворении заявления.

Ведомство обязано уведомить организацию или индивидуального предпринимателя о причинах отказа. Организация или ИП вправе обжаловать отказ в административном или судебном порядке.

Зачем снижать категорию риска

При составлении графика плановых проверок Роструд пристальное внимание уделяет потенциально неблагополучным предприятиям. Срок и периодичность проверок зависит от присвоенной категории риска (п. 15 Положения № 1230):

|

Категория риска |

Периодичность проверок |

|---|---|

|

Высокий |

Раз в 2 года |

|

Значительный |

Раз в 3 года |

|

Средний |

Раз в 5 лет |

|

Умеренный |

Раз в 6 лет |

В отношении объектов с низкой категорией плановые контрольные мероприятия не проводятся.

Рекомендуем проанализировать текущую ситуацию, навести порядок в документации и мероприятиях. Тогда вы сможете снизить категорию риска и количество проверок в 2022 году. Это будет непросто, но вполне реально.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Образец заявления о снижении категории риска

674.1 КБ

Скачать

Каждый бизнес встречается с рисками, которые иногда приводят к серьезным потерям. Все предусмотреть нельзя, но большинство угроз реально спрогнозировать и подготовить способы решения. Мы узнали у предпринимателей, как анализ рисков помогает остаться на плаву.

Содержание статьи

1. Что такое анализ рисков бизнеса

2. Какие риски бывают в бизнесе

2.1 Внутренние

2.2 Производственные

2.3 Финансовые

2.4 Страховые

2.5 Коммерческие

2.6 Внешние

3. Как оценивать риски в бизнесе?

3.1 Качественная оценка

3.2 Метод аналогий

3.3 Контрольные списки источников рисков

3.4 Метод рейтинговых оценок

3.5 Метод экспертных оценок

4. Как запустить процесс анализа бизнес-рисков

Что такое анализ рисков бизнеса

Если говорить просто, то это план действий для кризисных моментов. Риски прописывают на этапе запуска в бизнес-плане или инвестиционном проекте. На основе анализа рассчитывают финансовую модель, потому что угрозы влияют на окупаемость.

Риски учитывают и в работающем бизнесе. Например, предприниматель открыл ларек с шаурмой в марте 2020 года, а уже в апреле произошел локдаун. Кухню не подготовили к работе на доставку, посетителей принимать нельзя, и бизнес встал. По идее даже такую ситуацию нужно предвидеть, чтобы избежать проблем.

Аналитик компании 3DAnalytics Денис Загребиль считает, что в пандемию обострились регуляторные риски:

«Сегодня актуальны регуляторные риски. Как пример — введение штрафов за несоблюдение требований карантина; открытие/закрытие туристических направлений. Конечно, риски зависят от вида деятельности. В моей практике риски часто встречаются в финансовой деятельности (банки, страхование, инвестиции), информационной безопасности, экологической безопасности»

В риск-анализе прописывают 4 основных параметра:

- Вероятность. Возникновение пандемии спрогнозировать маловероятно, а вот штрафы контролирующих органов в общепите случаются не так уж и редко.

- Степень воздействия. Здесь прогнозируют потери бизнеса от возникновения рисков. МЧС может оштрафовать, а Роспотребнадзор закрыть точку до устранения недоработок. Нужно посчитать, сколько денег теряет компания в этом случае.

- Ответственный. Этот человек предотвращает риски или минимизирует последствия.

- Бюджет. Риски — это всегда затраты, и лучше продумать заранее, как компенсировать потери.

Какие риски бывают в бизнесе

У каждого бизнеса свой круг рисков, поэтому лучше открывать дело в сфере, в которой разбираетесь. Так проще определить круг потенциальных угроз. Но обычно выделяют 6 типов рисков.

Внутренние

Эти угрозы появляются от действий руководства или сотрудников. Например, компания дала таргетированную рекламу в соцсетях. Клиенты начали задавать вопросы в личных сообщениях, а менеджер односложно отвечает, не выводит на диалог, не задает вопросы. В итоге реклама привела потенциальных покупателей, но по вине сотрудника продажи не состоялись.

Производственные

На производстве происходит брак из-за человеческого фактора или некачественного сырья. Или завод встал из-за аварии на подстанции, а оборудование вышло из строя.

Финансовые

Это все, что связано с деньгами. Например, компания отправила продукты в розничные магазины, а те не расплатились в срок. Или предприниматель потратил деньги поставщиков на покупку машины, а у него не осталось средств, чтобы расплатиться по обязательствам.

Страховые

Есть случаи, которые можно заранее предусмотреть и застраховать: пожар или воровство оборудования. Бизнес несет затраты на страховку, но если риски произойдут, то предприниматели получат компенсацию.

Коммерческие

Эти угрозы влияют на реализацию товаров или услуг. Например, магазин одежды столкнулся с тем, что клиенты предпочитают покупать в интернете. Или веб-студия не находит клиентов, потому что конкуренты делают сайты дешевле.

Внешние

На эти условия предприниматель не может повлиять: изменения в законодательстве, пандемия или нововведения в налоговой системе. На последнем стоит остановиться чуть подробнее. В 2021 году предприниматели столкнулись с тем, что государство отменило режим ЕНВД, а взамен предложило измененный патент. Но, как правило, патент в регионах обходится дороже, чем «вмененка». И это несмотря на то что власти разрешили уменьшать стоимость на сумму страховых взносов.

В ФНС стали строже следить за предпринимателями и обоснованностью сделок. С 2021 года налоговики изменили алгоритмы проверки 6-НДФЛ, чтобы видеть предпринимателей, которые платят меньше средней зарплаты по отрасли. То есть если сотрудники получают небольшую официальную зарплату, то ФНС может прислать требование с просьбой указать причины.

Основатель «Школы Профессионального Владельца бизнеса» Оксана Дажун считает, что предприниматели должны обращать пристальное внимание на налоговые риски:

«Важно отслеживать в налоговом контроле результаты и планы ФНС. Изучите, как выбирают компании для плановой проверки, как проводить оптимизацию налогов, как работают суды и чего ждать бизнесу от налогового администрирования. Для этого хотя бы раз в год полезно посещать тренинги, семинары, где расскажут о нововведениях и о судебной практике.

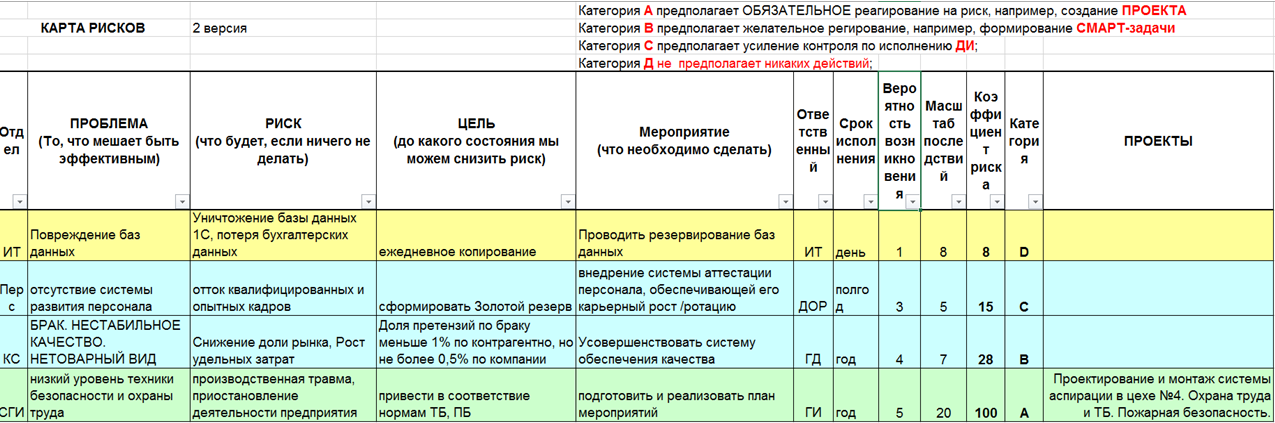

Алгоритм формирования СФЗ

По результатам СВОТ-анализа составить список рисков, угроз, возможностей и сильных сторон бизнеса:

- Сформулировать проблему — то, что может быть эффективно.

- Сформулировать риск — то, что может случиться, если ничего не делать.

- Сформулировать цель — до какого состояния мы хотим и можем снизить риск.

- Сформулировать мероприятия по управлению рисками — что мы будем делать.

- Назначить ответственного за каждый риск.

- Установить конечные и контрольные сроки воздействия на риск.

- Коллегиально установить вероятность наступления риска по 10-балльной шкале.

- Коллегиально установить глубину последствий риска по 10-балльной шкале.

- Определить степень риска и категорию реагирования.

- Внести мероприятия в общий стратегический план мероприятий, индивидуальные СМАРТ-задачи»

Денис Загребиль считает, что риски у каждого бизнеса разные, но некоторые встречаются чаще:

«Риски зависят от этапа развития бизнеса или компании. Но основными я считаю некачественное оказание услуг, недобросовестных поставщиков и сотрудников, переоценку рыночных возможностей. В целом, на мой взгляд, управленческие решения часто принимаются без тщательного анализа рисков бизнеса, ситуационно или на основании опыта»

Как оценивать риски в бизнесе?

Для этого нужно погрузиться в бизнес-процессы и понять слабые места. Учебники по бизнесу выделяют 5 основных методов проведения риск-анализа.

Качественная оценка

Это таблица, где риски распределяют по степени возникновения:

- Высокий;

- Средний;

- Низкий.

После этого прописывают, как компания реагирует на каждый из рисков. Например, предприниматели заранее знали про отмену ЕНВД. Соответственно, за год до этого продумывали действия для бизнеса: выбор системы налогообложения, сокращение издержек, смена торговых точек.

Руководитель компании «Понимай Франчайзинг» Олег Шатилов проводит качественную оценку перед каждым запуском франшизы:

«Компания предлагает партнерам известность бренда, которая создает поток входящих клиентов. Но это касается первичного привлечения, а должны работать и процессы, направленные на сопровождение и удержание (crm и технологии обучения). И если эти процессы не работают, то франшиза не привлечет новых партнеров. Они узнают, что работа плохо выстроена, и пройдут мимо»

Метод аналогий

Это сравнение рисков на базе реализованных проектов такой же тематики. Пилорама запускает производство пеллетов, а коммерческий директор работал на таком заводе в прошлом. Он расскажет, с какими рисками столкнется пилорама и как их избежать. Для этого метода пригодятся сторонние эксперты, которые запускали такие проекты и знают подводные камни.

Коммерческий директор предприятия «Люкшудьинский леспромхоз» Александр Труфанов считает, что общение с конкурентами помогает понять будущие проблемы:

«Мы решили запустить производство фанеры. Мы всегда в диалоге с другими предприятиями и знаем, что главная трудность — поиск сырья. Но у нас собственное сырье, и риски другие. Например, трудно найти работников. В нашей местности просто некому работать. Но скоро рядом построят жилой комплекс, и мы планируем привлекать персонал из этих домов. Поэтому новое производство запустим после окончания стройки»

Контрольные списки источников рисков

Когда компания развивается, она накапливает опыт ошибок и проблем. Руководители заранее знают, с чем столкнутся на определенных этапах масштабирования. Например, пиццерия продает франшизу в разные города, и контрольный список поможет заранее понять опасности. Составляйте чек-лист проблем, который пополняется с каждым новым проектом.

Метод рейтинговых оценок

Это способ, когда ставят рискам оценки по пятибалльной или десятибалльной системе. Если государство собирается ужесточить наказание в области налогов, то риску ставят оценку 5. Значит, в ближайшее время придется вместе с бухгалтером оптимизировать налоги и учет, чтобы не привлекать внимание ФНС. Если у производства 3 постоянных поставщика и 2 в запасе, то угроза остановки не грозит. Этому риску ставят оценку 1 и не принимают срочных решений.

Метод экспертных оценок

Для этого метода привлекают сторонних экспертов: аналитиков, юристов, технологов. Выбор зависит от направления бизнеса. Каждый эксперт делает анализ рисков бизнеса по своей деятельности и определяет влияние на развитие проекта.

Если говорить про малый бизнес, то не всегда предприниматели проводят риск-анализ по методикам. Часто это происходит по наитию и на основе опыта. Денис Загребиль считает, что этот подход не совсем верен:

«Сложность использования метода в необходимости привлекать нескольких экспертов из разных областей или одного, но с широкой экспертизой.

Для оценки рисков в связи с выходом на новые рынки необходимо знать требования местного законодательства к качеству продукции (юристы), конкурентную среду, каналы продвижения, ценообразование (маркетолог, аналитик), квалификацию персонала в стране. Неоспоримый плюс привлечения экспертов — возможность комплексной оценки рисков. Минус же в том, что зачастую требуется участие нескольких экспертов по одинаковым вопросам»

А эксперт по франчайзингу Евгений Талдыкин считает, что с риск-анализом справится руководитель и сотрудники:

«Я был директором по франчайзингу сети парикмахерских. Обедал с сотрудниками и задавал вопросы: что будет, если завтра упадут продажи в 10 раз? Или из-за чего от нас отвернутся потенциальные партнеры? Сотрудникам нравилось доверие, и они активно отвечали на вопросы. А уже из ответов рождались решения. Например, в один момент мы поняли, что у нас много партнеров, менеджеры не в состоянии каждый день поддерживать общение со всеми. В чатах повисли десятки неотвеченных сообщений, а это угроза, что люди откажутся от сотрудничества и расскажут другим. А что будет, когда количество партнеров еще увеличится? Стали работать над проблемой и внедрили чат-бота, который отслеживал чаты с неотвеченными сообщениями, чтобы менеджеры в Отделе сопровождения вовремя отвечали. В целом сессии по анализу рисков бизнеса давали идеи для автоматизации, изменения процессов, увольнения или приема персонала»

Как запустить процесс анализа бизнес-рисков

Определить риски для бизнеса не так сложно. Не стоит бояться научных названий и думать, что без специалистов не обойтись. Конечно, в некоторых случаях нужны эксперты, но основную работу проводят руководители и сотрудники компании.

- Определите внутренние риски. У бизнеса есть цели и задачи. Выясните, что мешает выполнению плана на каждом этапе.

- Сделайте базу рисков компании. Пропишите информацию про все риски, которые угрожают развитию. Распределите их по уровню опасности.

- Назначьте ответственных. Руководитель не сможет контролировать все опасности. Поэтому делегируйте задачи сотрудникам, они на своем участке будут следить, чтобы риски не нанесли урон бизнесу.

- Решите, как управлять рисками. Ответственные должны знать, на что обращать внимание при работе с рисками: как уменьшить опасность и что делать при возникновении.

- Обновляйте базу рисков. Бизнес постоянно развивается и появляются новые опасности. Поэтому регулярно обновляйте базу данных, чтобы была полная картина опасностей и способов решений.

Пример таблицы для контроля бизнес-рисков

Оксана Дажун считает, что эффективный анализ рисков бизнеса прежде всего зависит от руководителя:

«Управлять умеют все, вплоть до кухарок, но по факту мало кто этому учится. Сейчас MBI подтягивают понимание и учат, как управлять, но, к сожалению, я до сих пор встречаю огромное количество директоров, которые используют интуитивный подходит в управлении. А интуитивных подход — это, как правило, реактивный подход: есть проблема — есть реакция, нет проблемы — нет реакции. В таких случаях риски всегда наступают и бьют очень больно. Главная задача — перейти с реактивного управления на системный подход. Это значит, что нужно научиться предугадывать наступление рисков и выстроить хорошую систему мониторинга»

Анализ рисков бизнеса помогает предпринимателям подготовиться к возникновению проблем. Если подходить к этому системно, то у бизнеса появится защита от неожиданных потерь.