Обновлено: 23.09.2020

Это означает, что по реквизитам, указанным в запросе, в Центральном каталоге кредитных историй информация отсутствует. Вы можете получить такой ответ в следующих случаях:

- У вас нет кредитной истории.

- Вы допустили ошибку (опечатку) при указании Ф.И.О. или данных документа, удостоверяющего личность.

- Ваша кредитная история сформирована на другой документ, удостоверяющий личность, например на предыдущий паспорт. В таком случае нужно направить запрос в Центральный каталог кредитных историй с указанием реквизитов именно этого документа.

- Вы ввели некорректный код субъекта кредитной истории (только при обращении в Центральный каталог кредитных историй через официальный сайт Банка России в сети Интернет.

Фраза «Уточните реквизиты запроса» означает, что в случае если вы допустили ошибку (опечатку) при указании Ф.И.О. или данных документа, удостоверяющего личность, вам следует заново направить запрос в Центральный каталог кредитных историй, верно указав все необходимые реквизиты.

Может ли заемщик узнать свою кредитную историю? И что делать, если заемщик не согласен с кредитной историей?

Как мы уже отмечали, формированием сведений о кредитных историях заемщиков, как физических, так и юридических лиц, занимаются бюро кредитных историй (по тексту – БКИ).

ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ

Как физическому лицу узнать свою кредитную историю?

Кредитная история заемщика не является тайною за семью печатями. Заемщик может получить кредитный отчет в БКИ.

Кредитный отчет – это документ, который содержит информацию о кредите или займе, а также (п.2 ст.4 Закона №218-ФЗ):

-

о сумме обязательств или предельном лимите, если кредит предоставляется с использованием банковской карты;

-

о сроке погашения кредита с указанием срока уплаты процентов согласно условиям договора;

-

сведения об изменениях или дополнениях к кредитному договору или договору займа;

-

о дате и сумме фактического исполнения долгов заемщика;

-

о сумме долга по кредитному договору или договору займа на дату последнего платежа;

-

о гашении долга по кредиту или займу за счет обеспечения, если заемщик не выполнил свои обязательства по договору.

Заемщик имеет право на получение этой информации от БКИ.

Для того чтобы получить указанные сведения заемщик должен:

1) Выяснить, в каком из БКИ хранится кредитная история заемщика.

Как нами уже отмечалось, в настоящее время существует несколько БКИ, которые

включены в государственный реестр кредитных историй.

Перечень БКИ размещен на официальном сайте Банка России (

https://www.cbr.ru/ckki/gosreestr_ckki/?utm_source=facebook.com&utm_medium=social&utm_campaign=a-vy-znali—chto-kreditnaya-istoriya-ki-e).

Например, в г. Москве действует 5 БКИ.

Первым делом, заемщику необходимо направить запрос в Центральный каталог кредитных историй (по тексту – ЦККИ, п.10 ст.3 Закона №218-ФЗ).

Это можно сделать с помощью двух вариантов.

Самый идеальный вариант – заемщик знает код субъекта кредитной истории, то есть определенную комбинацию букв и цифр. Данный код присваивается при заключении кредитного договора с банком. Заемщику целесообразно его записать либо потом обратиться в банк, который выдавал кредит.

Для того чтобы направить заявление, удобнее всего воспользоваться сайтом Банка России ( https://cbr.ru/ckki/zaprosy_v_ckki/request_1/).

На сайте нужно заполнить форму «Запрос на предоставление сведений о бюро кредитных историй» в разделе «Кредитные истории» и указать адрес электронной почты для получения ответа. В этом же разделе можно изменить или аннулировать код субъекта кредитной истории, а также сформировать дополнительный код.

В запросе нужно указать ФИО, а также паспортные данные заемщика.

Если по каким-либо причинам невозможно воспользоваться сайтом Банка России, то заявление можно отправить по электронной почте:

ckki@cbr.ru.

На практике случается, что заемщику приходит ответ: «Информация не найдена. Уточните реквизиты запроса». Такой ответ означает, что по указанным данным в запросе заемщика, у ЦККИ информация отсутствует. Отсутствие информации может быть по причине того, что у человека нет кредитной истории либо допущена ошибка в указании личных данных.

Важно!

Если все введено корректно, то ответ направляется заемщику не позднее следующего рабочего дня за днем направления запроса (Указание Банка России от 31.08.2005 г. №1610-У).

Второй вариант актуален для тех заемщиков, которые не знают код субъекта кредитной истории.

В этом случае запрос можно направить в любое БКИ (Указание Банка России от 18.01.2016 г. №3934-У, от 11.12.2015 г. №3893-У), обратиться в почтовое отделение и телеграфом отправить запрос по адресу: 107016, г. Москва, ул. Неглинная, д.12, ЦККИ (условный адрес «Москва ЦККИ»).

Телеграмма о предоставлении сведений подписывается лично физическим лицом в присутствии оператора связи. Заемщик также может обратиться в ЦККИ с помощью нотариуса.

Получить информацию о БКИ физическое лицо может также через портал госуслуг в разделе «Сведения о бюро кредитных историй».

КОНСУЛЬТАЦИЯ БУХГАЛТЕРА

2) Располагая информацией о БКИ, в котором сохранена кредитная история, заемщик должен обратиться в БКИ за кредитным отчетом.

Стоит отметить, что бесплатно обращаться за своей кредитной историей заемщик может ограниченное число раз – не более 2-х раз в год (п.2 ст.8Закона №218-ФЗ).

Если возникает необходимость получения отчета чаще, то можно его заказать уже за плату. Плата взимается по тарифам БКИ.

Запрос может быть отправлен как в письменном виде, так и в форме электронного документа, подписанного электронной подписью (п.6.1 ст.6 Закона №218-ФЗ).

Также запрос может быть отправлен телеграммой.

Сроки предоставления кредитного отчета зависят от формы направления запроса (п.7 ст.6 Закона №218-ФЗ):

-

если в письменном виде напрямую передан в БКИ, то кредитный отчет предоставят в этот же день;

-

если запрос был в иной форме – в течение 3-х рабочих дней с момента его получения.

Можно ли подать жалобу на действия БКИ?

Получив кредитный отчет, заемщики могут не согласиться с его данными. Поскольку «испорченная» кредитная история чревата отказом в выдаче новых кредитов, заемщик имеет право подать жалобу на действия БКИ.

Если не удалось решить вопрос с БКИ, то можно подать жалобу в Банк России. Жалоба может быть подана в письменном или электронном виде. В последнем случае необходимо заполнить на сайте Банка России специальную форму и прикрепить сканы документов, обосновывающих правоту заемщика (п.2 ст.7 Федерального закона от 02.05.2006 г. №59-ФЗ).

Направленное обращение Банк России будет рассматривать примерно 30 дней с момента его регистрации (ст.12 Закона №59-ФЗ).

Интернет заполонили десятки сообщений от граждан о том, что на них оформили чужие кредиты. Ситуация приобрела массовый характер. За 2018 год на портале Банки.ру опубликовано около сотни историй пострадавших. Человек кредит не брал, а о самом факте узнал, когда уже с него пытаются взыскать деньги коллекторы или судебные приставы. Что делать?

Попасться может каждый

Казалось бы, разве можно оформить кредит на чужого человека просто так, ведь обычно банки не так уж легко его дают — оценивают платежеспособность, просят документы.

Оказывается, да, и это очень просто. В этом году всплеск показал рынок микрокредитования и всевозможных «займов до зарплаты». Особой популярностью стали пользоваться компании, предоставляющие микрозаймы по интернету. Чтобы его оформить, мошенникам достаточно лишь скана паспорта. Аферисты подбирают банк, где оформляется срочный микрозайм с упрощенными условиями подачи документов. И при помощи банковских интернет-услуг, оформляют заявку на получение микрокредита. Виртуальная заявка рассматривается в режиме онлайн, а проверка документов осуществляется дистанционным способом. Одобрение и выдача кредита происходят практически моментально, и деньги переводятся мошеннику по интернету.

Персональные данные сливаются в сеть в последнее время всё чаще, и от подобной участи никто не застрахован. Поэтому надо теперь самому отслеживать, не повесили ли на Вас чужие долги.

Как проверить, есть ли на Вас долги по кредитам?

С 31 января вступили в силу поправки в закон о кредитных историях, дающий право каждому гражданину вместе с кредитной историей запросить свой личный кредитный рейтинг. По новым правилам это можно сделать бесплатно дважды в год в каждом бюро кредитных историй.

Кредитная история покажет наличие просрочек по платежам, уровень долговой нагрузки и сам «возраст» кредитной истории — чем выше итоговый балл, тем больше шанс получить кредит. Это полезная информация, которую можно учитывать для того, чтобы брать кредиты в будущем.

Интересно, что кредитная история может быть даже в том случае, если Вы ни разу в жизни кредит не брали. Дело в том, что даже при оформлении карточки постоянного покупателя в магазине или аптеке может быть сделан запрос в бюро кредитных историй (БКИ), и возникнет так называемая история обращений за кредитом.

1. Заходим на сайт Госуслуг и ищем, где находится наша кредитная история

Данные о кредитной истории хранятся в Бюро кредитных историй (БКИ). Их тринадцать, и все они включены в реестр Центробанка. Сперва нужно узнать, в каких именно бюро кредитных историй хранится Ваша история.

Для этого заходим на сайт Госуслуг. На главной странице сайта в личном кабинете нужно в строке поиска ввести «Сведения о бюро кредитных историй», далее — поиск, а затем нажать вкладку «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории».

Все необходимые данные заявки — ФИО, СНИЛС и другие будут автоматически заполнены. Это бесплатно, и в течение часа должен прийти ответ примерно такого вида.

Бывает и так, что в ответ может придти следующее:

По реквизитам, указанным в заявлении, в ЦККИ информация отсутствует. Вы можете получить такой ответ в следующих случаях:

- у Вас нет кредитной истории;

- у Вас есть кредитная история, но сформированная на другой документ, удостоверяющий личность, например, на предыдущий паспорт. В данном случае целесообразно направить запрос в ЦККИ с использованием официального сайта Банка России с указанием реквизитов документа, удостоверяющего личность, на который оформлен заем (кредит).

Если Вы никогда не связывались с кредитами, и уверены, что изменение паспортных данных ни при чём, то Вас можно поздравить. На Вас никакие кредиты не оформлялись. А если кредиты вы оформляли на старый паспорт, но на Госуслугах теперь «забит» новый паспорт, то данные могут и не отображаться. Чтобы обновить паспортные данные в кредитной истории следует воспользоваться рекомендациями, указанными на сайте ЦБ здесь.

2. Делаем запрос в бюро кредитных историй

В перечне, который Вы получите через сайт Госуслуг после выполнения запроса, вы увидите список бюро кредитных историй.

Там будут их названия, адреса и телефоны. Получить кредитную историю можно будет по паспорту в офисах бюро кредитных историй или онлайн через сайты. Последний способ, разумеется, быстрее и удобнее. Главное, не залезть случайно на сайты мошенников.

Одно из самых крупных — Национальное бюро кредитных историй НБКИ. Скорее всего, туда может попасть и Ваша история. Необходимо зайти на сайт https://person.nbki.ru , где нужно будет зарегистрировать новую учетную запись, используя почту и пароль, и активировать аккаунт.

В личном кабинете необходимо будет заполнить паспортные данные и затем нажать кнопку «Проверить через госуслуги». После этого нужно будет нажать кнопку «проверить свою кредитную историю».

Аналогичную функцию добавило другое известное бюро кредитных историй Эквифакс.

Не обязательно данные о всех кредитах будут храниться только в одном бюро. Одни кредиты могут быть показаны в одном, а другие в другом. Сбербанк передает данные только в Объединенное кредитное бюро ОКБ. На его сайте также можно зарегистрироваться, используя подтверждение с Госуслуг, чтобы посмотреть все данные.

По новым правилам, которые начали действовать с 31 января, запросить кредитную историю в каждом бюро бесплатно можно будет только 2 раза в год. Чаще — только платно. Но и этого достаточно, чтобы отслеживать, не оформили ли на Вас чужие кредиты мошенники.

Данные о своих кредитах лучше периодически проверять. И особенно это стоит делать тем, у кого ранее были взяты кредиты. Бывают ситуации при досрочном погашении кредита, банк не считает кредит выплаченным и продолжает начислять проценты. Эти дела доходят до суда. Например, об одном из таких случаев можно прочитать в статье: Ошибки при досрочном погашении кредита: разъяснения от Верховного суда.

Согласно закону о кредитных историях ЦККИ является созданным Центробанком каталогом, содержащим информацию о БКИ, в котором хранится кредитная история (далее – также «КИ») конкретного человека или компании как субъекта КИ

Зачем нужен ЦККИ, как получить из него справку и что именно хранит Центральный каталог, написано далее.

Зачем нужен ЦККИ заемщику

Центральный каталог рядовому гражданину нужен для получения своей кредитной истории. За такой информацией один раз в год бесплатно можно обратиться в свое БКИ. Но чтобы это сделать, нужно знать, в каком именно бюро находится конкретная кредитная история. Вот на такой запрос ЦККИ и предоставляет ответ.

Какие задачи выполняет ЦККИ

Основных функций у ЦККИ не очень много. Он должен:

- собирать информацию у БКИ;

- хранить полученную информацию;

- отвечать на запросы субъектов и пользователей КИ;

- осуществлять временное хранение КИ, полученных из реорганизованных, исключенных или ликвидированных БКИ.

Что именно хранится в каталоге

ЦККИ не хранит непосредственно кредитные истории. В каталоге размещена следующая информация:

- Данные с титульных листов КИ (подробнее о структуре КИ написано в отдельной статье).

- Сведения относительно местонахождения БКИ, которые хранят соответствующие титульным страницам кредитные истории.

- Коды субъектов КИ.

Кому предоставляется информация из ЦККИ

Выдать информацию согласно закону ЦККИ может следующим категориям обратившихся к нему:

- непосредственно субъект КИ;

- пользователь КИ;

- нотариус при производственной необходимости (например, в процессе проверки оставшегося его клиентам наследства).

Сколько времени ЦККИ хранит данные

Срок хранения информации зависит от ситуации:

- Когда БКИ передает в Центральный каталог сведения о том, что определенная кредитная история хранится у него, ЦККИ хранит эти данные до поступления информации от БКИ об аннулировании КИ. Согласно вышеупомянутому закону РФ, обычно это происходит через 10 лет после последнего изменения конкретной кредитной истории.

- Когда ЦККИ получает на хранение кредитные истории расформированного по каким-то причинам бюро, то он обязан их хранить всего 5 лет.

Как сделать запрос в ЦККИ, зная код субъекта КИ

Чтобы сделать запрос в Центральный каталог, имея информацию о своем коде субъекта КИ, нужно сделать выполнить следующие действия:

-

Посещение раздела о кредитных историях на сайте Центробанка:

-

Выбор раздела о запросе на предоставлении информации о БКИ:

-

Выбор формы отношения к кредитной истории (заемщик является субъектом, все остальные – пользователями):

-

Выбор значения, подтверждающего то, что код субъекта известен:

- Выбор соответствующего значения согласно тому, кто именно делает запрос: физическое или юридическое лицо. Конкретный человек, который хочет узнать свою КИ, является физическим лицом, а компания, отправляющая аналогичный запрос, – юридическим.

-

Проставление галочки, подтверждающей факт ознакомления с условиями интернет-запроса.

-

Заполнение формы, проставление галочки, подтверждающей факт ознакомления с правилами запроса, нажатие на «Отослать данные».

ВАЖНО!

Чтобы запрос был обработан, нужно правильно заполнять форму. А именно:

- ФИО граждан РФ писать кириллицей (например, «Иванов Иван Иванович»).

- Дату указывать, сначала отображая число, далее – месяц, а потом – полностью год, в следующем формате «02.09.2009».

- Номер и серию паспорта писать слитно (например, «4608654327»).

- Между словами делать не больше одного пробела.

-

Получение подтверждения того, что запрос отправлен:

-

Получение ответа на указанный в запросе email:

-

если у указанного субъекта КИ нет кредитной истории или если форма заполнена с ошибками (в том числе по причине смены паспорта или фамилии), ЦККИ пришлет ответ с просьбой уточнить реквизиты запроса (основные причины, по которым может прийти такой ответ, указаны на схеме);

- если у указанного субъекта кредитная история есть и форма была заполнена правильно, ЦККИ на электронную почту отправит список БКИ, которые хранят нужную кредитную историю.

-

если у указанного субъекта КИ нет кредитной истории или если форма заполнена с ошибками (в том числе по причине смены паспорта или фамилии), ЦККИ пришлет ответ с просьбой уточнить реквизиты запроса (основные причины, по которым может прийти такой ответ, указаны на схеме);

После всех этих действий можно уже непосредственно заняться вопросом получения самой кредитной истории.

Можно ли получить ответ из ЦККИ без кода субъекта КИ

Без кода получить информацию с помощью онлайн-запроса на сайте Центробанка нельзя. В этом случае можно задачу можно решить двумя путями:

- Обратиться в какую-то кредитную организацию или бюро кредитных историй, имея при себе идентифицирующие личность документы (можно взять с собой, например, паспорт, а полный список доступен по ссылке) и сформировать код, а после отправить запрос в ЦККИ уже с кодом.

-

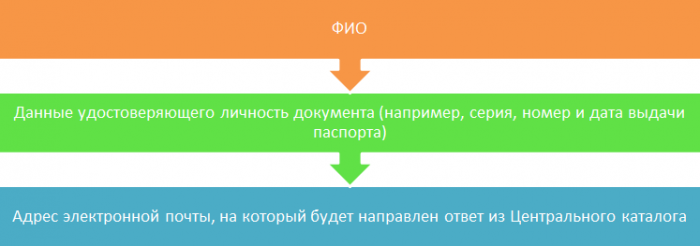

Отправить запрос в ЦККИ через кредитные организации (банки, кредитные кооперативы и т. д.), БКИ, нотариусов или почтовые отделения, которые могут послать телеграмму. Данные, которые обязательно нужно указать в запросе, представлены на схеме.

Пример отчета из ЦККИ

Обязательно ли для получения информации по своим кредитам контактировать с ЦККИ

ЦККИ помогает решить заемщикам важную задачу: получить данные по всем имеющимся у них займам. Для того чтобы не иметь проблем в будущем с получением кредитов, трудоустройством, выездом заграницу и многими другими вопросами, нужно в обязательном порядке периодически эту информацию проверять. Только так можно быть уверенным, что там все данные отображены правильно. Для бесплатной проверки КИ, которую можно делать только раз в год, контакт с ЦККИ (в случае отсутствия информации о своем БКИ) обязателен. Однако есть значительно более быстрый и простой способ получения тех же данных – это заказ кредитного рейтинга. Процесс его получения не требует ни дополнительных усилий, ни большого количества свободного времени. А кроме того, факт получения кредитного рейтинга (в отличие от получения ответа на запрос КИ) не оказывает негативного влияния на кредитную историю.

Потребители банковских услуг, понимая важность документа, именуемого кредитная история, часто сталкиваются с проблемой поиска коммерческой организации, организующей хранение их финансового досье.

Потребители банковских услуг, понимая важность документа, именуемого кредитная история, часто сталкиваются с проблемой поиска коммерческой организации, организующей хранение их финансового досье.

Существует ли y ЦККИ официальный сайт?

Как узнать кредитную историю через официальный сайт ЦККИ бесплатно?

Как получить справку из ЦККИ без кода субъекта?

Что делать дальше после получения справки из ЦККИ?

Следует знать, что поиск нужно осуществлять через специально созданный отдел — Центральный Каталог Кредитных Историй на сайте Центробанка.

Что такое ЦККИ?

ЦККИ — Центральный Каталог Кредитных Историй, руководит которым Банк России, представляет собой, составленный с целью облегчения поиска кредитных историй заемщиков, список всех бюро кредитных историй.

ЦККИ — специальное подразделение Центробанка, принимающее на хранение данные только из титульной части кредитных историй, содержащей общие данные, касающиеся основных персональных идентификационных сведений об их обладателях.

Выдачей непосредственно отчетов об истории кредитов ЦККИ не занимается, именно потому, что сами кредитные истории находятся в определенных бюро.

Обычному среднестатистическому гражданину ЦККИ интересен тем, что в этом подразделении Центробанка он может узнать, в каком именно из многочисленных кредитных бюро хранится история его взаимоотношения с кредитной системой РФ. Которую, отправив запрос, он может получить:

- бесплатно два раза в год;

- платно неограниченное количество раз.

Основные задачи ЦККИ

Центральный каталог, не путайте с Центральным Кредитным бюро, выполняет несколько важных функций:

- Собирает данные со всех зарегистрированных на территории РФ и ведущих законную деятельность БКИ.

- Систематизирует и обеспечивает сохранность, полученной информации.

- Осуществляет временное хранение баз данных БКИ, которые завершили свою деятельность по причине реорганизации или ликвидации.

- Отвечает на запросы субъекта кредитной истории о том, в каком или каких бюро кредитных историй хранится его персональное кредитное досье.

ЦККИ не занимается формированием кредитных отчетов, так как это не входит в функции ЦБ РФ. Кредитная история выдается БКИ.

Существует ли y ЦККИ официальный сайт?

Официального сайта Центрального Каталога Кредитных Историй не существует. Отправлять запросы необходимо через официальный сайт Центрального банка Российской Федерации, находящийся по адресу: https://cbr.ru/.

Информация о кредитных историях, функционированию БКИ и ЦККИ содержится в разделе “Кредитные истории”.

Как узнать кредитную историю через официальный сайт ЦККИ бесплатно?

Даже если бы существовал сайт ЦККИ, то узнать на нем кредитную историю было бы невозможно ни бесплатно, ни даже за большие деньги. Центральный каталог позволяет узнать — в каком бюро находится кредитная история. А узнать кредитную историю можно в БКИ.

Взаимодействие с ЦККИ субъект кредитной истории вправе осуществлять через портал ЦБ РФ.

Отправка запроса, если код субъекта известен

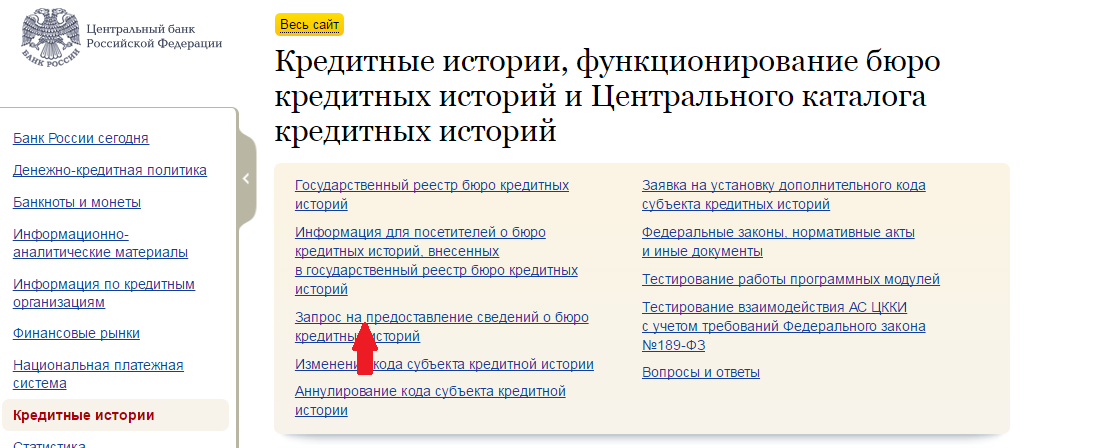

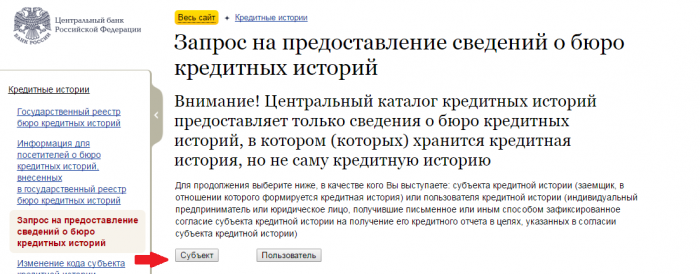

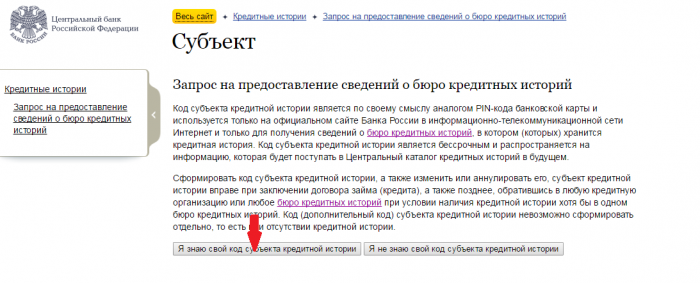

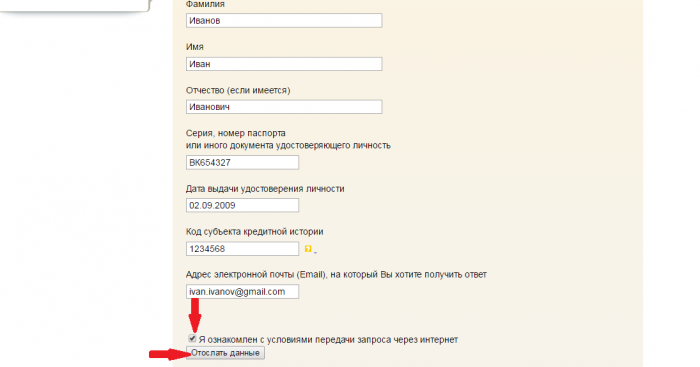

Итак, зная свой код субъекта кредитной истории, заходим на главную страницу сайта cbr.ru, выбираем раздел “Кредитные истории”, а далее действуем следующим образом:

- Открываем пункт, позволяющий отправить запрос.

- Выбираем кнопку “Субъект”.

- Проходим по ссылке “Я знаю свой код субъекта кредитной истории”.

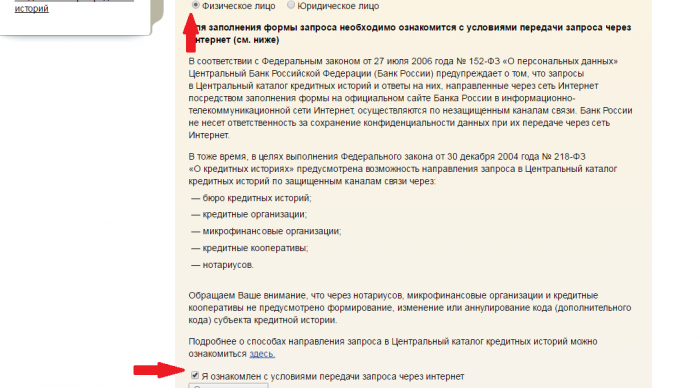

- Внимательно читаем условия передачи данных.

- Соглашаясь отправлять обращение по незащищенным каналам связи, ставим “галочку”.

- Заполняем электронную форму, внеся данные:

- Ф. И. О.;

- серия и номер (без пробелов) паспорта;

- дата выдачи удостоверения в формате “ДД.ММ.ГГГГ”;

- код субъекта КИ, являющийся, по сути, PIN-кодом для доступа к информации, хранящейся в ЦККИ;

- адрес электронного почтового ящика, на который будет отправлен ответ.

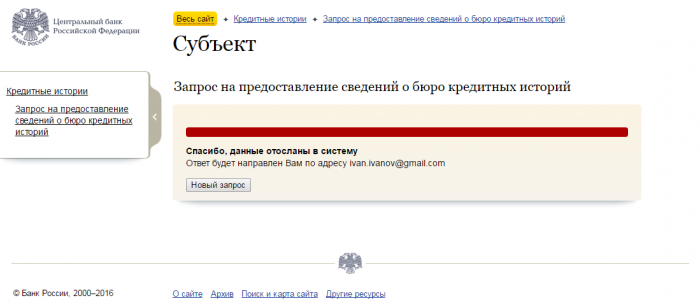

- Нажимаем “Отослать данные”.

Услуга доступа физических лиц к списку организаций, в которых хранится их кредитная история, оказывается без взимания платы.

Пример отчета

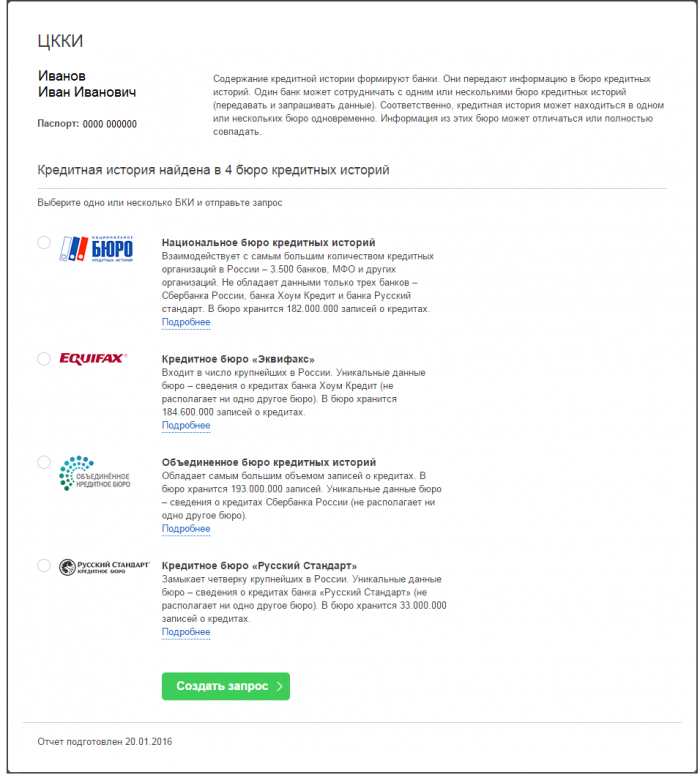

На указанный e-mail в срок буквально в течение 1-2 часов поступит справка, сформированная в ЦККИ. В ней будет указаны персональные данные субъекта и его реквизиты паспорта. А также список бюро кредитных историй, в базах данных которых найдена кредитная история заемщика. Кроме того, указан адрес и контактные телефоны.

Стоит учитывать, что КИ может храниться в одном или нескольких бюро одновременно, так как кредитные организации имеют право заключать договора с любым официальным БКИ. Сведения, полученные из разных бюро, могут совпадать или отличаться.

Как получить справку из ЦККИ без кода субъекта?

Получить справку из ЦККИ можно через портал Госуслуги. Услуга предоставляется оперативно и бесплатно. Для использования сервиса необходимо:

- Войти в зарегистрированный личный кабинет введя:

- номер СНИЛС;

- пароль, полученный при регистрации.

- Ввести в поисковую строку наименование услуги.

- Выбрать в предложенном списке — “Сведения о бюро кредитных историй”.

- Познакомиться с условиями.

- Нажать “Получить услугу”.

- Проверить данные и подать заявление.

- Получить уведомление об отправке заявления.

Что делать дальше после получения справки из ЦККИ?

Из полученной справки клиент узнает, какие конкретно организации формируют, систематизируют и хранят его кредитную историю. Теперь можно отправлять запросы в одну или сразу во все БКИ, представленные в списке Центрального Каталога.

Отправить запрос можно посредством почтовой связи:

- письмом, содержащим заверенное нотариусом заявление на выдачу актуальной КИ и оригинал квитанции об оплате услуг;

- телеграммой, в которой обязательно должны содержаться персональные данные заявителя, реквизиты паспорта, подпись, заверенная оператором связи.

Обратившись в офис БКИ, имея при себе обязательно паспорт, можно стать обладателем необходимой информации, не тратя времени — непосредственно в момент обращения.

Многие крупные бюро, генерирующие, обрабатывающие и хранящие полученную от банков информацию, имеют официальные сайты. Онлайн-ресурсы позволяют получить нужный документ, не выходя из дома.

Получить по первому требованию кредитную историю можно абсолютно бесплатно с периодичностью два раза в год из любого БКИ.

Плюсы и минусы

Нет никаких сложностей при работе с ЦККИ:

- подача заявления осуществляется в электронной форме;

- услуга предоставляется бесплатно;

- сроки выдачи справки минимальные;

- подача заявки может производиться как через сайт ЦБ РФ, так и учетную запись на Госуслуги;

- необязательно помнить или искать код субъекта КИ.

Минус лишь в том, что предоставление информация через интернет не гарантирует конфиденциальность персональных данных. Обывателям сложно ориентироваться в названиях, например, Центральное Бюро Кредитных Историй официальный сайт, которого нельзя найти в сети, на самом деле — крупнейшее Национальное Бюро Кредитных Историй.