Следите за новостями Экстерна, первыми узнавайте о новых разъяснениях от экспертов и общайтесь с коллегами в соцсетях

- Телеграм

- ВКонтакте

- Одноклассники

С 1 января 2023 года НДФЛ в общем случае нужно будет платить 28 числа (п. 6 ст. 226 НК РФ в ред. ФЗ от 14.07.2022 № 263-ФЗ). Это означает, что в этот день на едином налоговом счете налогоплательщика должно быть достаточно денег, чтобы закрыть обязательство по НДФЛ.

![]()

Важно! Дата поступления денег на ЕНС не имеет значения. Важно только фактическое наличие нужной суммы на счете.

Перевести деньги можно в любой момент, для этого больше даже не требуется фактически удерживать налог с доходов сотрудника, так как с 2023 года отменен п. 9 ст. 226 НК РФ.

Важно помнить, что 28 числа происходит списание по всем налогам, поэтому на счете должно быть достаточно денег для покрытия совокупной обязанности, иначе деньги распределят пропорционально и образуется недоимка.

Срок уплаты НДФЛ будет зависеть от того, когда его удержали. Списывать налог со счета будут в следующие даты (пп. а п. 13 ст. 2 263-ФЗ):

- налог удержан с 1 по 22 января — 28 января;

- налог удержан с 23 числа прошлого месяца по 22 число текущего месяца — 28 число текущего месяца;

- налог удержан с 23 по 31 декабря — в последний рабочий день года.

Сроки уплаты НДФЛ в 2023 году мы собрали в таблицу. Тут сразу учтены переносы с выходных и праздников.

| Дата удержания НДФЛ | Срок списания с ЕНС с учетом переноса |

|---|---|

| 1 — 22 января | 30 января |

| 23 января — 22 февраля | 28 февраля |

| 23 февраля — 22 марта | 28 марта |

| 23 марта — 22 апреля | 28 апреля |

| 23 апреля — 22 мая | 29 мая |

| 23 мая — 22 июня | 28 июня |

| 23 июня — 22 июля | 28 июля |

| 23 июля — 22 августа | 28 августа |

| 23 августа — 22 сентября | 28 сентября |

| 23 сентября — 22 октября | 30 октября |

| 23 октября — 22 ноября | 28 ноября |

| 23 ноября — 22 декабря | 28 декабря |

| 23 — 31 декабря | 29 декабря (в последний рабочий день 2023 года) |

Обратите внимание, что НДФЛ, удержанный в последний рабочий день 2022 года, нужно будет платить по старым правилам — не позднее первого рабочего дня 2023 года. Кстати, если выплатить зарплату за декабрь в начале января 2023 года, уплату налога можно будет отсрочить до 30 января 2023 года. Но есть в переходном периоде и проблемы, которые мы разобрали в отдельной статье «НДФЛ с зарплаты за декабрь: разбираемся с переходными положениями».

![]()

Отчитывайтесь по сотрудникам через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Отчитаться

Как мы уже сказали, дата уплаты зависит от даты удержания. А дата удержания, в свою очередь, зависит от даты фактического получения дохода.

В этой части изменение только одно, но актуальное для всех и однозначно добавляющее работы: с аванса теперь тоже нужно будет удерживать налог.

Связано это с новой редакцией ст. 223 НК РФ. Раньше в п. 2 было прописано, что фактическая дата получения дохода в виде заработной платы — последний день месяца, за который начислен заработок. Это означало, что удерживать НДФЛ нужно только при окончательном расчете за месяц, а с аванса — не нужно. С 2023 года это положение из НК РФ уберут, поэтому фактической датой получения аванса станет день выплаты, и в этот же день нужно будет удерживать НДФЛ.

В остальном правила остаются прежними. Повторим еще раз, чтобы избежать путаницы. Итак, дата удержания НДФЛ с основных видов доходов в денежной форме:

- зарплата — день выплаты;

- аванс — день выплаты;

- больничное пособие — день выплаты;

- отпускные — день выплаты;

- командировочные — последний день месяца, в котором утвержден авансовый расчет.

Если доход сотруднику был выдан в натуральной форме, то НДФЛ нужно удержать из его следующих денежных доходов. Например, 9 января 2023 работодатель подарил сотруднику новогодний подарок — планшет. Удержать налог нужно будет при следующей денежной выплате — с аванса, выплаченного 25 января 2023. Это значит, что уплачен налог будет уже 28 февраля.

![]()

Еще одна новая обязанность налоговых агентов — подавать в ИФНС уведомление об исчисленных суммах налогов. С его помощью налоговая сможет понять, на какие направления какие суммы со счета вы хотите направить.

В одно уведомление можно включить сразу все налоги, которые нужно уплатить до 28 числа соответствующего месяца. То есть подавать отдельные уведомления на НДФЛ, на взносы, на УСН и прочие налоги не нужно — все можно включить в один документ. Такие уведомления можно будет отправлять через Экстерн, личный кабинет налогоплательщика или сдавать на бумаге.

![]()

Формируйте платежные поручения по ЕНП, отправляйте уведомления с суммами платежей и сверяйте расчеты с ФНС в Экстерне

Попробовать

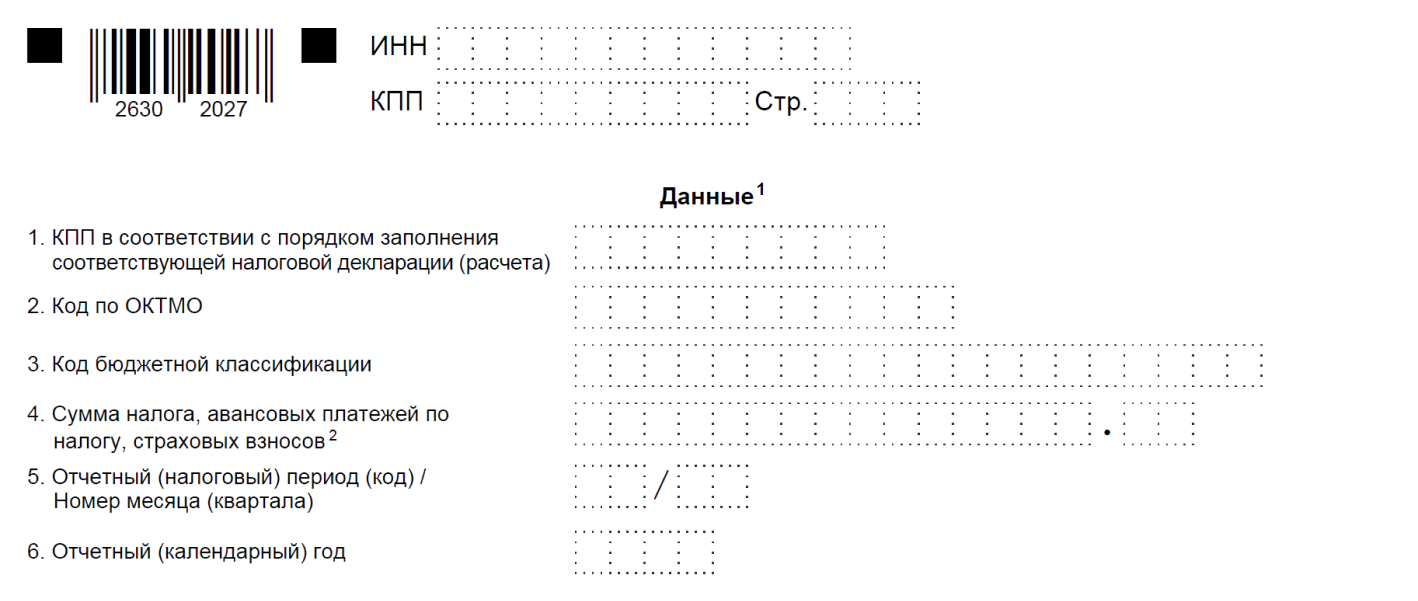

Форма уведомления на 2023 год еще не утверждена, она находится в разработке (Проект ID 01/02/06-22/00129158). Если изменений не внесут, выглядеть оно будет так:

Порядок заполнения уведомления тоже утвердят этим приказом:

- «КПП в соответствии с налоговой декларацией (расчетом)» — заполняют только юрлица в соответствии с расчетом 6-НДФЛ. За счет этого реквизита будут определять списания в пользу обособленных подразделений.

- «Код по ОКТМО» — указывается актуальный код территории бюджетополучателя.

- «КБК» — указывается КБК для налога по НДФЛ.

- «Сумма налога» — сумма исчисленного в отчетный период НДФЛ.

- «Отчетный период/Номер месяца (квартала)» — код налогового периода в соответствии с приложением 2 к порядку заполнения Уведомления: 21 — I квартал; 31 — полугодие; 33 — 9 месяцев; 34 — год. При указании кодов 21, 31, 33 указывается порядковый номер квартального месяца, а в случае заполнения кода 34 — порядковый номер квартала.

- «Отчетный (календарный) год» — заполняется год за налоговый период которого исчислен налог в соответствии с порядком заполнения расчета 6-НДФЛ.

Срок сдачи уведомления — не позднее 25-го числа месяца, в котором должен быть уплачен налог. В случае с НДФЛ срок зависит от даты удержания налога. Мы составили табличку:

| Дата удержания НДФЛ | Срок подачи уведомления об исчисленных суммах налога |

|---|---|

| 1 — 22 января | 25 января |

| 23 января — 22 февраля | 27 февраля |

| 23 февраля — 22 марта | 27 марта |

| 23 марта — 22 апреля | 25 апреля |

| 23 апреля — 22 мая | 25 мая |

| 23 мая — 22 июня | 26 июня |

| 23 июня — 22 июля | 25 июля |

| 23 июля — 22 августа | 25 августа |

| 23 августа — 22 сентября | 25 сентября |

| 23 сентября — 22 октября | 25 октября |

| 23 октября — 22 ноября | 27 ноября |

| 23 ноября — 22 декабря | 25 декабря |

| 23 — 31 декабря | 29 декабря (в последний рабочий день 2023 года) |

Обратите внимание, что НДФЛ в налоговые уведомления включать нужно в любом случае, даже если вы представите 6-НДФЛ. О причинах мы рассказали в статье «Уведомление по ЕНП в 2023 году: форма, сроки, штрафы и многое другое».

![]()

Пример. ООО «Домик у реки» выплачивает сотрудникам зарплату 15 числа, а аванс — 30 числа. В этом случае в январе бухгалтер действует так:

- 15 января удерживает НДФЛ с зарплаты за декабрь;

- до 25 января подает уведомление об исчисленных налогах, в том числе НДФЛ;

- до 30 января перечисляет деньги на ЕНС, чтобы к дате списания там было достаточно средств.

Для аванса, который выплачен 30 января, сроки другие:

- 30 января удерживает НДФЛ с аванса за январь;

- до 27 февраля подает уведомление об исчисленных налогах, в том числе НДФЛ;

- до 28 февраля перечисляет деньги на ЕНС, чтобы к дате списания там было достаточно средств.

НДФЛ, удержанный с обеих выплат, попадет в расчет 6-НДФЛ за 1 квартал. Его нужно сдать до 25 апреля 2023 года.

В разделе 1 общий НДФЛ, подлежащий перечислению за период с 1 января по 22 марта, будет показан в строке 020. Налог, удержанный 15 января, указывается в строке 021, а удержанный 30 января — в строке 022.

Перечислять НДФЛ на единый налоговый счет нужно будет специальным платежным поручением — оно общее для всех видов налогов, которые формируют совокупную обязанность на ЕНС.

Проект с поправками в порядок заполнения платежного поручения еще на рассмотрении (ID № 01/02/11-22/00132827). В новой платежке, если вы будете подавать уведомления, достаточно заполнить:

- поле 60 — ИНН плательщика;

- поле 104 — КБК единого налогового счета (текущий код 18201061201010000510 могут заменить);

- поля 61 и 103 — ИНН и КПП получателя;

- поле 101 — статус налогоплательщика 34.

Нули проставляются в полях «Основание платежа», «Налоговый период», «Номер документа» и «Дата документа», «КПП» плательщика, «ОКТМО», «Назначение платежа». «Плательщик».

В 2023 году можно платить налоги не единым платежом, а отдельными платежными поручениями. Этот переходный период мы разобрали в статье «Платежное поручение по ЕНП в 2023 году — порядок заполнения и инструкция».

![]()

Экстерн автоматически сформирует платежку на уплату налога по данным из декларации, уведомления об исчисленных суммах или требования

Попробовать

Дата публикации: 30.12.2022 16:02

Обращаем внимание налогоплательщиков на то, что по суммам исчисленного 30.12.2022 НДФЛ, срок уплаты которого приходится на 09.01.2023 оплата должна быть осуществлена платежным распоряжением с указанием реквизитов, действующих с 1 января 2023 года:

- Статус плательщика — 01;

- ИНН получателя — 7727406020;

- КПП получателя — 770801001;

- Наименование банка получателя средств — ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула;

- БИК банка получателя средств (БИК ТОФК) — 017003983;

- Номер счета банка получателя средств — 40102810445370000059;

- Получатель — Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом);

- Номер счета получателя — 03100643000000018500;

- Назначение платежа — Единый налоговый платеж;

- КБК — 18201061201010000510.

Для распределения суммы из Единого налогового платежа (ЕНП) необходимо представить в налоговые органы по месту постановки на учет Уведомление об уплаченных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (форма по КНД 1110355), утвержденное приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@ (далее — Уведомление). В поле 5 Уведомления «Отчетный (налоговый) период (код)/ Номер месяца (квартала)» необходимо указать период — 34/04, в поле 6 Уведомления «Отчетный (календарный) год» — 2022.

Срок представления Уведомления — 09.01.2023 года.

Кроме того, налогоплательщик может направить распоряжение на перечисление денежных средств по уплате НДФЛ за каждое структурное подразделение, заполнив следующие реквизиты:

- Статус плательщика — 02;

- ИНН получателя — 7727406020;

- КПП получателя — 770801001;

- Наименование банка получателя средств — ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула;

- БИК банка получателя средств (БИК ТОФК) — 017003983;

- Номер счета банка получателя средств — 40102810445370000059;

- Получатель — Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом);

- Номер счета получателя — 03100643000000018500;

- Налоговый период — МС.12.2022 или ГД.00.2022;

- Назначение платежа — Уведомление об исчисленных суммах НДФЛ за декабрь 2022;

- КБК — код КБК конкретного налога.

Так же сообщаем, что на сайте ФНС России создана промостраница, которая поможет налогоплательщикам разобраться во всех нюансах перехода на новый порядок учета обязательных платежей – Единый налоговый счет. В целях корректности заполнения реквизитов при оформлении платежных документов с 01.01.2023 года предлагаем воспользоваться таблицей «Реквизиты для уплаты ЕНП» и примером заполнения платежного поручения.

Раздел обновлен 14 марта 2023 г.

Срок уплаты истек 9 января 2023 г.

Внимание: срок ориентировочный, налог нужно уплатить не позднее дня, следующего за днем выплаты зарплаты!

Внимание! 09.01.2023 — крайний срок уплаты для НДФЛ с декабрьской зарплаты, выплаченной работникам 30 или 31 декабря 2022 г.

Внимание! С образцами заполнения платежек на уплату налогов/взносов как в рамках ЕНП, так и в обычном порядке, можно ознакомиться на промостранице ФНС

Установленная дата уплаты

Последний день срока, отведенного НК РФ на уплату налога (Законами от 24.07.2009 № 212-ФЗ или от 24.07.98 № 125-ФЗ на уплату взноса), по которому возникла недоимка

Дата фактической уплаты

Дата:

или перечисления недоимки с вашего банковского счета,

или

решения ИФНС (отделения ПФР либо ФСС) о зачете имевшейся переплаты в счет полного погашения недоимки.

Сумма задолженности

Сумма недоимки, выявленная самостоятельно либо отраженная в требовании, выставленном ИФНС (отделением ПФР или ФСС)

Рассчитать

Очистить

Сервис открыт только для подписчиков журнала «Главная книга» или по демодоступу

-

я не подписчик, но хочу им стать

-

хочу попробовать бесплатно

НДФЛ с зарплаты: кто платит

НДФЛ с вознаграждений работникам платят (п. 1, 7 ст. 226 НК РФ):

- организации;

- обособленные подразделения, выплачивающие доходы работникам;

- ИП-работодатели.

НДФЛ: сколько процентов от зарплаты

Ставка НДФЛ зависит от вида дохода, выплачиваемого работнику, и от категории самого работника (ст. 224 НК РФ). Так, к примеру, зарплата работников, являющихся налоговыми резидентами РФ, облагается НДФЛ по ставке 13% или 15% (в зависимости от размера налоговой базы), а нерезидентов (за некоторым исключением) – по ставке 30%.

Подробнее о ставках НДФЛ вы можете прочитать в отдельном материале.

Срок уплаты НДФЛ с зарплаты

В 2022 г. НДФЛ с зарплаты работников перечисляется в бюджет не позднее дня, следующего за днем выплаты заработной платы (п. 6 ст. 226 НК РФ). Причем, несмотря на то что в соответствии с ТК РФ зарплата должна выплачиваться не реже чем каждые полмесяца (ст. 136 ТК РФ), т. е. по сути два раза в месяц, НДФЛ с зарплаты должен уплачиваться в бюджет один раз в месяц — при окончательном расчете с работниками по итогам месяца (см., например, Письмо Минфина от 01.02.2017 N 03-04-06/5209).

За нарушение срока уплаты плательщику будут начислены пени (ст. 75 НК РФ) и штраф (ст. 123 НК РФ).

Правильность расчета пени, произведенного налоговиками, можно проверить при помощи нашего Калькулятора.

НДФЛ: КБК

В 2022 г. КБК зависит от размера налоговой базы:

— при налоговой базе до 5 млн руб. включительно — 182 1 01 02010 01 1000 110;

— при налоговой базе свыше 5 млн руб. — 182 1 01 02080 01 1000 110.

|

Месяц Квартал Полгода Год |

Все страницы

Полезная информация

Спасибо за ваше обращение!

Спасибо за ваше обращение!

Вы должны самостоятельно выбрать, каким из двух способов будете перечислять НДФЛ в 2023 году. Первый – заполнить платежное поручение по единому налоговому платежу и отправить налоговое уведомление. Второй – заполнить платежное поручение на КБК налога на доходы физического лица без отправления налогового уведомления. Образцы платежек для каждого способа смотрите в статье.

Оперативно узнавайте об изменениях законодательства в КонсультантПлюс

подробнее

Внимание

Только в течение 2023 года можно вместо уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов направлять в налоговую платежное поручение по принципу, который работал в 2022 году. При этом инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести. Как только в ИФНС поступит уведомление от плательщика, его право применять платежки аннулируется. Начиная с 2024 года можно будет работать только с уведомлениями.

Платежные реквизиты

Начиная с 2023 года налоги, сборы и взносы направляют в адрес нового получателя – это Межрайонная ИФНС по управлению долгом, расположенная в Тульской области. И неважно, в каком регионе зарегистрирована организация или ИП.

Независимо от того, какой вариант перечисления НДФЛ выбрали, указывайте в платежке реквизиты из таблицы ниже.

Платежные реквизиты для перечисления НДФЛ

| Поле | Наименование поля | Значение |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя | Отделение Тула Банка России // УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя | 017003983 |

| 15 | Номер счета банка получателя |

40102810445370000059 |

| 16 | Получатель | УФК по Тульской области (Межрегиональная ИФНС по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

КБК

Выбор КБК зависит от варианта перечисления НДФЛ.

Уплата НДФЛ по первому способу (через ЕНП): в платежке указывайте КБК 182 01 06 12 01 01 0000 510.

Уплата НДФЛ вторым способом (на отдельный КБК): выбирайте КБК в зависимости от вида дохода, из которого удержали налог.

КБК по НДФЛ в 2023 году остались те же, что и в 2022 году. Исключение: КБК по НДФЛ с дивидендов, утвержденных Приказом Минфина России от 22.11.2022 № 177н.

НДФЛ по ставке 13 %, кроме дивидендов, — 182 1 01 02010 01 1000 110.

НДФЛ по ставке 15 %, кроме дивидендов, — 182 1 01 02080 01 1000 110.

НДФЛ по ставке 13 % с дивидендов до 5 млн руб. — 182 1 01 02130 01 1000 110.

НДФЛ по ставке 15 % с дивидендов свыше 5 млн руб. — 182 1 01 02140 01 1000 110.

Особенности заполнения платежных поручений по первому и второму способу смотрите в таблице:

КБК для платежных поручений

| Поле платежного поручения | Платеж по ЕНП | Платеж без налогового уведомления | |

|

101 |

Статус плательщика | 01 | 02 |

|

104 |

КБК |

182 0 10 61201 01 0000 510 |

182 1 01 02010 01 1000 110 182 1 01 02080 01 1000 110 182 1 01 02130 01 1000 110 182 1 01 02140 01 1000 110 |

|

105 |

ОКТМО | 0 |

Код ОКТМО по месту уплаты налога |

|

106 |

Основание платежа | 0 | 0 |

|

107 |

Налоговый период | 0 | Составной код периода: «МС»— месяц |

|

108 |

Номер документа основания | 0 | 0 |

|

109 |

Дата документа основания | 0 | 0 |

|

24 |

Назначение платежа | Единый налоговый платеж | Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации |

Образцы платежных поручений

Ниже – два образца платежных поручений в зависимости от того, какой способ уплаты НДФЛ выбрали.

Образец заполнения платежного поручения по первому способу (через ЕНП)

Приложение 2

к Положению Банка России

от 29 июня 2021 года № 762-П

«О правилах осуществления перевода денежных средств»

(форма)

| 0401060 | ||||

| Поступ. в банк плат. | Списано со сч. плат. |

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 100 |

27.02.2023 | 01 | |||

| Дата | Вид платежа |

|

Сумма |

Сто тысяч рублей 00 копеек |

||||||||||||

|

ИНН 7727098760 |

КПП 772701001 |

Сумма |

100 000-00 |

||||||||||

|

ООО «Налогоплательщик» |

|||||||||||||

|

Сч. № |

40702810190388912345 |

||||||||||||

|

Плательщик |

|||||||||||||

|

ПАО «Сбербанк», г. Москва |

БИК |

044525225 |

|||||||||||

|

Сч. № |

30101810400000000225 |

||||||||||||

|

Банк плательщика |

|||||||||||||

|

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

БИК |

017003983 | |||||||||||

|

Сч. № |

40102810445370000059 | ||||||||||||

|

Банк получателя |

|||||||||||||

|

ИНН 7727406020 |

КПП 770801001 |

Сч. № |

03100643000000018500 |

||||||||||

|

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|||||||||||||

|

Вид оп. |

01 |

Срок плат. |

|||||||||||

|

Наз. пл. |

Очер. плат. |

5 |

|||||||||||

|

Получатель |

Код |

0 |

Рез. поле |

||||||||||

| 18201061201010000510 | 0 | 0 | 0 | 0 | 0 | ||||||||

| Единый налоговый платеж | |||||||||||||

|

Назначение платежа |

|||||||||||||

Подписи Отметки банка

| Иванов | ||

|

М.П. |

Образец заполнения платежного поручения по второму способу (на отдельный КБК)

Приложение 2

к Положению Банка России

от 29 июня 2021 года № 762-П

«О правилах осуществления перевода денежных средств»

(форма)

|

0401060 |

||||

|

Поступ. в банк плат. |

Списано со сч. плат. |

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 100 |

27.02.2023 |

02 |

|||

|

Дата |

Вид платежа |

|

Сумма |

Сто тысяч рублей 00 копеек |

||||||||||||

|

ИНН 7727098760 |

КПП 772701001 |

Сумма |

100 000-00 |

||||||||||

|

ООО «Налогоплательщик» |

|||||||||||||

|

Сч. № |

40702810190388912345 |

||||||||||||

|

Плательщик |

|||||||||||||

|

ПАО «Сбербанк», г. Москва |

БИК |

044525225 |

|||||||||||

|

Сч. № |

30101810400000000225 |

||||||||||||

|

Банк плательщика |

|||||||||||||

|

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

БИК |

017003983 | |||||||||||

|

Сч. № |

40102810445370000059 | ||||||||||||

|

Банк получателя |

|||||||||||||

|

ИНН 7727406020 |

КПП 770801001 |

Сч. № |

03100643000000018500 |

||||||||||

|

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|||||||||||||

|

Вид оп. |

01 |

Срок плат. |

|||||||||||

|

Наз. пл. |

Очер. плат. |

5 |

|||||||||||

|

Получатель |

Код |

0 |

Рез. поле |

||||||||||

|

18210102010011000110 |

45374000 |

0 |

МС.02.2023 |

0 |

0 |

||||||||

| Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ | |||||||||||||

|

Назначение платежа |

|||||||||||||

Подписи Отметки банка

|

Иванов |

||

|

М.П. |

Дополнительные материалы

Типовая ситуация: ЕНП и ЕНС: уплата и отчетность

Готовое решение: Как с 1 января 2023 г. налоговые агенты исчисляют и уплачивают налог

Типовая ситуация: КБК по ЕНП, налогам и взносам ‒ 2023

Типовая ситуация: Как заполнить платежное поручение на ЕНП в 2023 г.

Форма: Платежное поручение на уплату единого налогового платежа

Форма: Платежное поручение на уплату НДФЛ по прогрессивной ставке с доходов свыше 5 млн руб., которое заменяет собой уведомление об исчисленных суммах налогов и взносов (Форма по ОКУД 0401060) (образец заполнения)

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Консультант Плюс

Бесплатный доступ на 3 дня

Спасибо за ваше обращение!

Поздравляем! Вы успешно подписались на рассылку

С 2023 года платить налоги, сборы и взносы нужно единым налоговым платежом (ЕНП). Для этого деньги перечисляют на единый налоговый счёт (ЕНС). ФНС разместила информацию, как заполнять платёжные поручения на перечисление ЕНП. Подробности – в статье.

Правила оформления платёжки по ЕНП

Сейчас платёжные поручения оформляют по правилам из приказа Минфина № 107н от 12 ноября 2013 года. В связи с переходом единый налоговый платёж Минфин подготовил проект с изменениями в эти правила, но он ещё на рассмотрении. Пока не утвердили новый порядок, заполнять поля платёжного поручения нужно по правилам, которые разместила ФНС на своём сайте:

-

поле 101 «Статус налогоплательщика» – код «01». Его вписывают все юрлица или ИП, которые перечисляют в ИФНС единый платёж. В приложении № 5 приказа № 107н этот код означает организацию, но, судя по инструкции от ФНС, для ЕНП его должны проставлять и ИП;

-

ИНН плательщика – 10 знаков для юрлица и 12 для ИП и физлица;

-

КПП плательщика – только для организаций;

-

плательщик – краткое название организации-плательщика или ФИО предпринимателя;

-

поле 104 – КБК для перечисления единого налогового платежа. В утверждённом перечне кодов на 2023 год это 182 01 06 12 01 01 0000 510. Но, возможно, в 2023 году его отменят или поменяют. Сейчас на рассмотрении находятся несколько проектов с новыми вариантами КБК;

-

поля 105 – 109 – «0» вместо ОКТМО, основания платежа, налогового периода, номера и даты документа;

-

получатель – Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)

-

ИНН и КПП получателя – 7727406020 и 770801001

-

поля 13 – наименование банка получателя «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула».;

-

Поле 14 – БИК банка

-

Поле 15 — номер банковского счёта получателя платежа: 40102810445370000059.

-

поле 17 – номер казначейского счёта: 03100643000000018500;

-

назначение платежа – «Единый налоговый платёж».

В инструкции от ФНС не сказано как заполнять поля 18, 21 и 22. Но если оставить их пустыми, вы не сможете отправить платёжку в банк. Для налоговых платежей нужно заполнить «Вид операции» – «01», «Очерёдность платежа» – «5» и «Код» – «0».

Заполнить все эти реквизиты можно на сайте ФНС – в личном кабинете или в сервисе «Уплата налогов и пошлин».

Если вы пользуетесь интернет-бухгалтерией «Моё дело» все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, а платёжное поручение на уплату ЕНП автоматически сформируется нажатием одной кнопки. Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком.

На какие платежи не распространяется новый порядок

Согласно п. 1 ст. 58 НК в новой редакции не все платежи нужно обязательно перечислять общей суммой. Некоторые можно на выбор включать в единую платёжку или оформлять отдельную:

-

налог на профессиональный доход для самозанятых ИП и физлиц;

-

сборы за пользование объектами животного мира и объектами водных биоресурсов.

А эти платежи нужно оформлять только отдельными платёжными поручениями:

-

НДФЛ уплачиваемый иностранцами за патент;

-

госпошлина, по которой суд не выдал исполнительный документ.

Отдельно уплачивают взносы от несчастных случаев и профзаболеваний. После объединения ПФР и ФСС перечислять их нужно по реквизитам нового Социального фонда России.

Платёжные поручения вместо уведомлений в ИФНС

С 2023 года нужно подавать уведомления об исчисленных суммах, чтобы в ИФНС знали, сколько денег списывать с ЕНС на разные виды налогов, взносов и сборов. В них указывают пять реквизитов: КПП, КБК, сумму, ОКТМО, кодовое обозначение отчётного периода. Срок подачи уведомлений – не позднее 25 числа месяца уплаты.

Согласно п. 12 ст. 4 закона № 263-ФЗ в течение переходного 2023 года вместо уведомлений можно по-прежнему отправлять в банк отдельные платёжные поручения со всеми заполненными реквизитами, конкретными КБК и суммами. Если вы решили воспользоваться таким правом и не отправлять уведомления, платёжки при перечислении налогов заполняйте так:

-

поле 101 «Статус налогоплательщика» – «02». По правилам из приказа № 107н такой код обозначает налогового агента. Но, судя по инструкции от ФНС, его нужно указывать всем юрлицам и ИП, которые подают в ИФНС уведомление об исчисленных суммах в виде платёжки;

-

ИНН и КПП плательщика;

-

плательщик – краткое наименование организации-плательщика или ФИО предпринимателя;

-

поле 104 – КБК конкретного налога, взноса или сбора;

-

поле 105 – ОКТМО из восьми знаков;

-

поля 106, 108 и 109 – «0».

-

поле 107 – кодовое обозначение налогового периода, за которые делаете платёжку. Например, за январь «МС.01.2023», за первый квартал «КВ.01.2023»;

-

наименование, ИНН, КПП и банковские реквизиты получателя – те же реквизиты, по которым перечисляете единый платёж;

-

назначение платежа – «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ».

Предоставлять платёжки вместо уведомлений могут только те, кто ни разу таких уведомлений не сдавал. Если отправите уведомление – нужно и дальше сдавать только уведомления.

С января 2023 НДФЛ с аванса тоже нужно будет удерживать налог. Бухгалтеры привыкли делать удержание со всей суммы зарплаты за месяц, но теперь НДФЛ придется удерживать с каждой выплаты сотруднику (ст. 223 НК, в ред. Закона от 14.07.2022 № 263-ФЗ).

Почти со всех видов выплат НДФЛ нужно будет удерживать именно в день выплаты:

- с аванса — в день выплаты;

- с зарплаты — в день выплаты;

- с больничного пособия — в день выплаты;

- с отпускных — в день выплаты;

- с командировочных — в последний день месяца, в котором оформлен авансовый расчет.

Если сотрудник получил доход в натуральной форме, то НДФЛ с этого дохода удерживают из следующих денежных доходов при их выплате.

В 2023 году большинство налогов мы будем перечислять на единый налоговый счет к единому сроку уплаты — 28 числу того месяца, в котором нужно уплатить налоги (п. 6 ст. 226 НК РФ в ред. ФЗ от 14.07.2022 № 263-ФЗ). Это касается и НДФЛ.

Срок уплаты НДФЛ будет зависеть от того, когда налог удержан. В таблице приводим сроки уплаты налога в течение года с учетом переноса дат из-за выходных и праздников (пп. а п. 13 ст. 2 263-ФЗ):

| Когда НДФЛ удержан | К какому сроку нужно внести НДФЛ на ЕНС |

|---|---|

| С 1 по 22 января | 30 января |

| С 23 января по 22 февраля | 28 февраля |

| С 23 февраля по 22 марта | 28 марта |

| С 23 марта по 22 апреля | 28 апреля |

| С 23 апреля по 22 мая | 29 мая |

| С 23 мая по 22 июня | 28 июня |

| С 23 июня по 22 июля | 28 июля |

| С 23 июля по 22 августа | 28 августа |

| С 23 августа по 22 сентября | 28 сентября |

| С 23 сентября по 22 октября | 30 октября |

| С 23 октября по 22 ноября | 28 ноября |

| С 23 ноября по 22 декабря | 28 декабря |

| С 23 по 31 декабря | 29 декабря — последний рабочий день 2023 года |

![]()

НДФЛ с декабрьских зарплат в 2022 году

Рекомендуем по возможности выплатить зарплаты за текущий декабрь и НДФЛ с них до конца 2022 года. Так вы избавитесь от расхождений и дублирования данных в отчетности по НДФЛ в новом году. Подробности читайте ниже в разделе о налоге за декабрь 2022 года.

У работодателей с 2023 года появляется новая обязанность — отправлять в ФНС уведомление о рассчитанных суммах всех налогов, которые нужно уплатить в текущем месяце. Все налоги, в том числе НДФЛ, можно включить в одно уведомление и отправить его через Бухгалтерию.

Срок отправки уведомления — не позднее 25 числа текущего месяца.

Для НДФЛ расчетный месяц больше не будет равен календарному. Суммы НДФЛ нужно будет рассчитывать исходя из дат, когда налог был удержан, как мы писали выше. В таблице — сроки подачи уведомления в зависимости от периодов удержания НДФЛ, с учетом сдвигов из-за выходных и праздников:

| Когда НДФЛ удержан | К какому сроку отправить уведомление |

|---|---|

| 1-22 января | 25 января |

| 23 января — 22 февраля | 27 февраля |

| 23 февраля — 22 марта | 27 марта |

| 23 марта — 22 апреля | 25 апреля |

| 23 апреля — 22 мая | 25 мая |

| 23 мая — 22 июня | 26 июня |

| 23 июня — 22 июля | 25 июля |

| 23 июля — 22 августа | 25 августа |

| 23 августа — 22 сентября | 25 сентября |

| 23 сентября — 22 октября | 25 октября |

| 23 октября — 22 ноября | 27 ноября |

| 23 ноября — 22 декабря | 25 декабря |

| 23 декабря — 31 декабря | 29 декабря |

В 2022 и в 2023 годах применяются разные правила при заполнении отчета 6-НДФЛ:

- в 2022 году Раздел 1 отчета заполняется по выплатам, а Раздел 2 — по месяцам, за которые начислены суммы (кроме стр. 160);

- в 2023 году весь отчет предполагается заполнять исходя из месяца выплат (письмо ФНС от 09.11.2022 N БС-4-11/15099@).

Это значит, в 2023 году расчетный месяц по НДФЛ не будет равен календарному. Суммы дохода и налога будут включаться в отчетность не в том месяце, за который они начислены, а в том месяце, когда они выплачены.

Например, если зарплата за март 2023 года будет выплачена в апреле 23 года, она не попадет в 6-НДФЛ за 1 квартал — ни в 1-й, ни во 2-й разделы, а будет отражена уже в отчете за полугодие. При удержании НДФЛ с этой зарплаты можно будет применять налоговые вычеты апреля.

На границе 2022 и 2023 годов из-за смены правил работы с НДФЛ возможны расхождения между Разделом 1 и Разделом 2 в отчетах, дублирование начисленных доходов за 2022 и 2023 годы. Это может вызвать вопросы ФНС.

![]()

Чтобы избежать сложностей, рекомендуем по возможности выплатить зарплаты за текущий декабрь в декабре 2022. Так будут соблюдены все требования, действующие как до конца 2022 года, так и после начала 2023 года. Перечислить НДФЛ за декабрь рекомендуем в срок, установленный действующей редакцией НК РФ: не позднее следующего дня после выплаты дохода сотрудникам.

В этом случае все доходы и налог, начисленные за месяцы 2022 года, отразятся в 6-НДФЛ за 2022 год. А в отчеты за периоды 2023 года попадут суммы, начиная с начислений за январь 2023 года, уже по новому принципу: по месяцу выплаты дохода.

Это поможет избежать занижения или неполного удержания налога согласно данным отчетности. Налоговикам будет проще сверять отчеты, а переходящие показатели не потеряются и не продублируются.

При этом закон разрешает выплатить декабрьские зарплаты в январе, и тогда уплату НДФЛ можно будет отложить до 30 января 2023 года. Но в этом случае непонятно, как включать в отчет 6-НДФЛ доходы за декабрь, с которых удержан этот налог. По правилам 2022 года они включаются в отчет за 2022 год, а по правилам 2023 года — должны попасть в отчет 2023 года. Нужно проконтролировать, чтобы не получилось двойного отражения этих сумм, и для этого, возможно, придется вручную редактировать отчетность.