Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

|

Наименование доходов |

Коды бюджетной классификации |

|

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02010 01 1000 110 |

|

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02010 01 3000 110 |

|

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02020 01 1000 110 |

|

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02020 01 3000 110 |

|

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02030 01 1000 110 |

|

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02030 01 3000 110 |

|

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 227.1 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02040 01 1000 110 |

|

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 227.1 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02040 01 3000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, за исключением уплачиваемого в связи с переходом на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, не превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02050 01 1000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, за исключением уплачиваемого в связи с переходом на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, не превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02050 01 3000 110 |

|

Налог на доходы физических лиц в отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02060 01 1000 110 |

|

Налог на доходы физических лиц в отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02060 01 3000 110 |

|

Налог на доходы физических лиц в отношении доходов в виде процента (купона, дисконта), получаемых по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года, а также доходов в виде суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02070 01 1000 110 |

|

Налог на доходы физических лиц в отношении доходов в виде процента (купона, дисконта), получаемых по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года, а также доходов в виде суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02070 01 3000 110 |

|

Налог на доходы физических лиц в части суммы налога, превышающей 650 000 рублей, относящейся к части налоговой базы, превышающей 5 000 000 рублей (за исключением налога на доходы физических лиц с сумм прибыли контролируемой иностранной компании, в том числе фиксированной прибыли контролируемой иностранной компании) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02080 01 1000 110 |

|

Налог на доходы физических лиц в части суммы налога, превышающей 650 000 рублей, относящейся к части налоговой базы, превышающей 5 000 000 рублей (за исключением налога на доходы физических лиц с сумм прибыли контролируемой иностранной компании, в том числе фиксированной прибыли контролируемой иностранной компании) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02080 01 3000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, перешедшими на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, не превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02090 01 1000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, перешедшими на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, не превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02090 01 3000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, за исключением уплачиваемого в связи с переходом на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02100 01 1000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, за исключением уплачиваемого в связи с переходом на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02100 01 3000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, перешедшими на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02110 01 1000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, перешедшими на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02110 01 3000 110 |

|

Налог на доходы физических лиц в части суммы налога, относящейся к части налоговой базы, превышающей 5 миллионов рублей, уплачиваемой на основании налогового уведомления налогоплательщиками, для которых выполнено условие, предусмотренное абзацем четвертым пункта 6 статьи 228 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02120 01 1000 110 |

|

Налог на доходы физических лиц в части суммы налога, относящейся к части налоговой базы, превышающей 5 миллионов рублей, уплачиваемой на основании налогового уведомления налогоплательщиками, для которых выполнено условие, предусмотренное абзацем четвертым пункта 6 статьи 228 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02120 01 3000 110 |

|

Налог на доходы физических лиц в отношении доходов от долевого участия в организации, полученных в виде дивидендов (в части суммы налога, не превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02130 01 1000 110 |

|

Налог на доходы физических лиц в отношении доходов от долевого участия в организации, полученных в виде дивидендов (в части суммы налога, не превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02130 01 3000 110 |

|

Налог на доходы физических лиц в отношении доходов от долевого участия в организации, полученных в виде дивидендов (в части суммы налога, превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02140 01 1000 110 |

|

Налог на доходы физических лиц в отношении доходов от долевого участия в организации, полученных в виде дивидендов (в части суммы налога, превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02140 01 3000 110 |

По закону после продажи квартиры её бывший владелец должен уплатить налог с полученного дохода: рассчитать сумму, заполнить декларацию и вовремя перечислить средства в налоговую.

Рассказываем, как уплатить налог с продажи квартиры, в каких случаях его можно уменьшить или не отдавать совсем.

Проверьте, подходит ли ваша ситуация под условия, когда налог платить не нужно

Если вы попадаете под эти исключения, платить налог с продажи квартиры и подавать декларацию не придётся:

Вы владеете квартирой больше 3 лет, и это ваше единственное жильё. Допустим, вы купили дом в 2015 году, а продали в 2021 году. Другой жилой недвижимости в собственности у вас нет. В этом случае платить налог не нужно. Но учитывайте, что даже небольшая доля в комнате или квартира супруга, купленная в браке, уже считается вторым жильём.

Если вы купили квартиру и в течение 90 дней успели продать старую, налог платить не придётся, хотя фактически на момент продажи у вас в собственности было два жилых объекта.

Вы купили квартиру до 1 января 2016 года и владеете ею больше 3 лет. При этом неважно, есть ли у вас в собственности другое жильё.

Вы купили квартиру после 1 января 2016 года и владеете ею больше 5 лет. Количество других жилых объектов также не имеет значения.

Вы вступили в собственность после 1 января 2016 года и владеете квартирой больше 3 лет, но получили её в наследство, в подарок, по договору пожизненного содержания или приватизации. Если жильё вам подарили, важно, чтобы это сделали близкие родственники — родители, дети, родные братья и сестры. За квартиру от двоюродного брата или тёти налог придётся заплатить.

Срок владения квартирой считается со дня регистрации права собственности. Точная дата указана в выписке из ЕГРН — документ можно заказать в Росреестре или через Госуслуги.

Если платить налог нужно, рассчитайте его сумму

Вам нужно знать налоговую ставку, налогооблагаемую базу и сумму вычета. Разберём по порядку каждый пункт.

Определите ставку, по которой считается налог. Есть два варианта:

- 13% — ставка для резидентов РФ, чаще всего для подсчёта налога нужна именно она;

- 30% — ставка для нерезидентов, то есть для тех, кто платит налоги в другой стране или бывает в России меньше 183 дней за год.

Подсчитайте налогооблагаемую базу. Так называют сумму, с которой платят налог. Чтобы узнать налогооблагаемую базу, нужно сравнить цену квартиры по договору купли-продажи и кадастровую стоимость по выписке из ЕГРН:

- Если цена по договору больше 70% от кадастровой стоимости, то налогооблагаемой базой будет сумма из договора.

- Если цена по договору меньше 70% от кадастровой стоимости, то база будет равна 70% стоимости объекта по выписке из ЕГРН.

Разберём на примерах. Вы продали квартиру за 4 000 000 ₽, её кадастровая стоимость — 6 000 000 ₽. 70% от 6 000 000 ₽ — это 4 200 000 ₽. Так как реальная цена, за которую продали квартиру, меньше 70% от кадастровой, налогооблагаемая база будет равна 4 200 000 ₽.

Другой пример: вы продали дом за 7 000 000 ₽, его кадастровая стоимость — 6 500 000 ₽. Цена по договору выше 70% от кадастровой суммы, поэтому вы должны будете уплатить налог с 7 000 000 ₽.

В базе ЕГРН не всегда есть кадастровая стоимость жилья. В этом случае за налогооблагаемую базу берут цену в договоре купли-продажи.

Уменьшите налогооблагаемую базу. Это можно сделать двумя способами:

- использовать имущественный вычет. Так вы можете уменьшить налогооблагаемую базу на сумму до 1 000 000 ₽, но не чаще одного раза в год;

- вычесть из дохода с продажи траты на квартиру. Вы можете уменьшить налогооблагаемую базу на сумму, которую отдали за покупку этого жилья, включая проценты по ипотеке. Расходы нужно будет подтвердить документами: договором купли-продажи, квитанциями об оплате процентов.

Разберём пример. Допустим, вы продали комнату за 900 000 ₽. Воспользовались имущественным вычетом. В итоге налогооблагаемая база получилась отрицательной: 900 000 ₽ − 1 000 000 ₽ = −100 000 ₽. Это значит, что вам не нужно платить налог с продажи комнаты, но подать декларацию в налоговую вы всё равно должны.

Рассмотрим ещё один пример. Вы купили квартиру за 3 000 000 ₽, ещё 1 500 000 ₽ потратили на проценты по ипотеке. Потом продали это жильё за 5 000 000 ₽. В этом случае налог нужно будет уплатить только с 500 000 ₽. Проверяем: 5 000 000 ₽ − 3 000 000 ₽ − 1 500 000 ₽ = 500 000 ₽.

Рассчитайте налог. Воспользуйтесь формулой ниже.

Сумма налога к уплате = (Налогооблагаемая база − Вычет) × Ставка

Допустим, вы продали квартиру за 2 500 000 ₽, налогооблагаемая база равна этой же сумме. На покупку этого жилья вы потратили 1 800 000 ₽. Если вы резидент РФ, вам нужно будет перечислить налоговой (2 500 000 ₽ − 2 100 000 ₽) × 13% = 52 000 ₽.

Заполните декларацию и уплатите налог

Сначала нужно подать в налоговую по месту жительства декларацию 3-НДФЛ. Это можно сделать тремя способами:

- распечатать бланк декларации, заполнить его и принести в налоговую лично;

- воспользоваться программой «Декларация»;

- оформить документ через личный кабинет на сайте ФНС.

Заполнение налоговой декларации при продаже квартиры может отнять много времени и сил, так как в форме сразу 13 страниц. В документ нужно внести информацию о себе, о своём работодателе, о проданной квартире и выбранном вычете. Чтобы не допустить ошибок, лучше обратиться к профессиональному юристу и получить консультацию по налогу с продажи квартиры.

Отправить декларацию в налоговую нужно не позже 30 апреля, а перечислить деньги — не позже 15 июля года, следующего за годом продажи жилья. Например, если вы продадите квартиру в 2022 году, то подать 3-НДФЛ нужно будет до 30 апреля 2023 года, а уплатить налог — до 15 июля 2023 года. Если нарушить сроки, можно получить штраф — 5% от суммы налога за каждый день просрочки, но не более 30% от общей суммы.

![]()

Добавить в «Нужное»

В поле 104 платежного поручения (Приложение 3 к Положению Банка России от 29.06.2021 N 762-П) плательщик должен указать КБК, на который перечисляется тот или иной налог/взнос. В 2023 г. указание конкретного КБК зависит в том числе от того, каким способом плательщик уплачивает налоги:

— (или) в рамках ЕНП;

— (или) отдельными платежками по каждому налогу.

КБК по НДФЛ для тех, кто платит налоги в рамках ЕНП

Организации и ИП, выбравшие этот способ уплаты налогов в 2023 г. уплачивают НДФЛ на КБК 18201061201010000510. Причем этот КБК предназначен и для перечисления НДФЛ, удержанного налоговыми агентами с выплат физлицам, и для перечисления налога, уплачиваемого плательщиками за себя (ИП на ОСН), вне зависимости от величины налоговой базы.

КБК по НДФЛ для тех, кто уплачивает в 2023 г. налоги отдельными платежками

При таком способе уплаты КБК по НДФЛ зависит от того, кто платит налог и с каких доходов, а также от величины налоговой базы.

КБК НДФЛ-2023 за сотрудников

В 2023 г. налоговыми агентами по НДФЛ применяются следующие КБК. Обратите внимание, что для НДФЛ с дивидендов с 2023 г. введены отдельные КБК.

| Налог | КБК |

| НДФЛ с доходов (кроме дивидендов), источником которых является налоговый агент: | |

| – при налоговой базе до 5 млн руб. включительно | 18210102010011000110 |

| – при налоговой базе свыше 5 млн руб. | 18210102080011000110 |

| НДФЛ с доходов в виде дивидендов, источником которых является налоговый агент: | |

| – при налоговой базе до 5 млн руб. включительно | 18210102130011000110 |

| – при налоговой базе свыше 5 млн руб. | 18210102140011000110 |

КБК НДФЛ для ИП за себя

Если налог со своих доходов уплачивает ИП на ОСН, то в поле 104 платежки он должен указать следующие КБК.

| Налог | КБК |

| НДФЛ (ИП на ОСН за себя): | |

| – при налоговой базе до 5 млн руб. включительно | 18210102020011000110 |

| – при налоговой базе свыше 5 млн руб. | 18210102080011000110 |

КБК НДФЛ физического лица

В некоторых ситуациях обычному физлицу (не ИП) приходится самостоятельно уплачивать НДФЛ (п. 1-4 ст. 228 НК РФ). Например, при продаже недвижимости, срок владения которой не дает освобождения от НДФЛ. В этом случае физлицо в платежном документе должен указать КБК 18210102030011000110.

С 1 января 2021 года изменились правила обложения доходов НДФЛ: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения по НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц с учётом всех изменений.

Новая ставка по НДФЛ

С 1 января 2021 года введена новая налоговая ставка по НДФЛ. Теперь доходы, превышающие 5 млн. рублей, облагаются НДФЛ по ставке 15 %.

Изменение коснулось таких доходов, как заработная плата, дивиденды, купонные доходы по облигациям и доходы из-за рубежа, от ценных бумаг, в том числе от их продажи, от предпринимательской деятельности и др. Исключение составляют доходы от продажи имущества — если продать квартиру более чем за 5 млн рублей, ставка НДФЛ всё равно останется 13%. В налоговую базу также не включаются страховые и пенсионные выплаты.

Не изменился и порядок обложения доходов, с которых удерживает НДФЛ налоговый агент. Если размер налоговой базы больше 5 млн. рублей, то ставка 15 % применяется только к части дохода, превышающей эту сумму.

Бывает так, что физическое лицо получает доход от нескольких работодателей, и размер каждой из выплат не превышает 5 млн рублей, а в сумме — превышает. В таком случае в конце года налоговая самостоятельно посчитает НДФЛ с общей суммы и направит уведомление налогоплательщику.

Граждане, которые сами декларируют доход, при расчёте налога не учитывают доходы, полученные от налоговых агентов. ФНС самостоятельно рассчитает общую сумму дохода и пришлёт налоговое уведомление.

Также изменилось обложение НДФЛ процентов по вкладам в банках. Теперь они облагаются налогом по ставке 13 % с суммы, превышающей необлагаемый минимум. Он рассчитывается путём умножения 1 млн. рублей на ключевую ставку Банка России на первое число налогового периода. При этом сам вклад и его возврат налогом не облагаются. Также не входят в налоговую базу проценты по всем рублёвым счетам, у которых ставка не превышает 1 % годовых и по счетам эскроу.

Новые правила налогообложения процентов по вкладам действуют с 1 января 2021 года, но первый раз заплатить налог с их учётом нужно только в 2022 году.

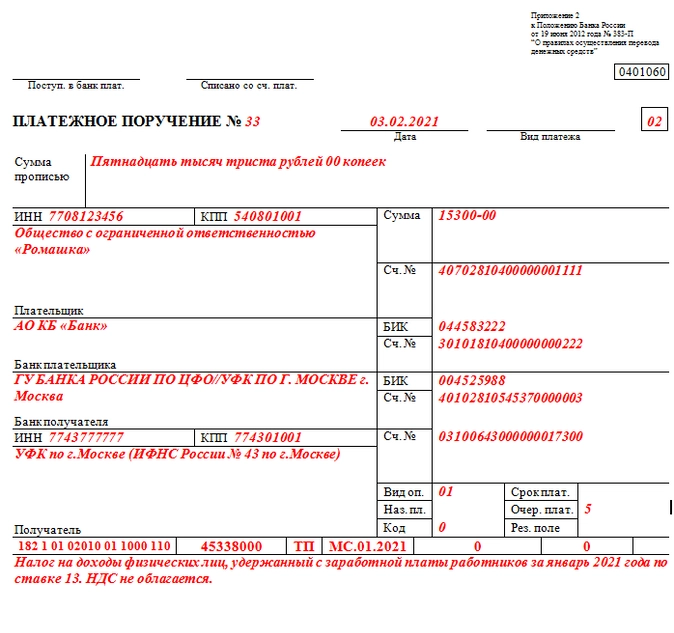

Новые реквизиты платёжных поручений

Кроме правил налогообложения, изменились и правила заполнения платёжного поручения по налогам и взносам.

В платёжке по НДФЛ появился новый КБК — для повышенной налоговой ставки. Если доход одних сотрудников превышает 5 млн рублей, а других — нет, придётся заполнять два платёжных документа с разными КБК.

Доход физлица не превышает 5 млн рублей

Доход физлица превышает 5 млн рублей

КБК 182 1 01 02010 01 1000 110

КБК 182 1 01 02080 01 1000 110

Кроме того, с 2021 года действуют новые реквизиты территориальных отделений Федерального казначейства.

Изменения в платёжке коснулись блока «Сведения о банке получателя»:

- новый БИК банка получателя средств;

- наименование банка получателя средств;

- номер счета банка получателя средств (номер банковского счета, входящего в состав ЕКС);

- номер счета получателя (номер казначейского счета);

- номер действующего банковского счета территориального органа Казначейства в подразделениях ЦБ РФ на балансовом счете № 40101.

До 30 апреля 2021 года действует переходный период — в это время банки будут принимать и исполнять платёжные поручения со старыми и с новыми реквизитами. С 1 мая платёжку со старыми реквизитами уже не примут.

Новые реквизиты Федерального казначейства действуют для всех платёжных поручений по налогам и взносам.

Новые правила заполнения платёжного поручения

Заполняйте платёжку по НДФЛ с учётом следующих правил.

- Статус плательщика заполняйте в зависимости от того, кем является плательщик: ИП в поле 101 должен вписать код 09 (при оплате НДФЛ за себя), а налоговый агент (ИП или организация) — код 02.

- Поле 104 заполняйте с учетом изменений классификатора КБК на 2021 год. Для уплаты НДФЛ с зарплаты и вознаграждений по договорам ГПХ укажите код 182 1 01 02010 01 1000 110. А налог с дохода свыше 5 млн рублей считайте по ставке 15% и платите по новому КБК — 182 1 01 02080 01 1000 110.

- В поле 105 впишите код ОКТМО в соответствии с действующим общероссийским классификатором.

- В поле 106 отразите код «ТП», если платите НДФЛ в текущем расчётном периоде. Например, если в феврале перечисляете налог с январской зарплаты. Для пеней и штрафов действуют другие коды.

- В поле 107 укажите налоговый период по стандартным правилам. Например, если платите подоходный налог за январь 2021 года отразите: МС:01.2021.

- Очередность перечисления для обычных платежек — код «15». Для налога по требованию используйте код «3». Поле 22 «УИН» заполняется, если платите налог или пеню по требованию. При заполнении платежки для текущих платежей в поле 22 проставьте «0».

Образец платёжного поручения с новыми реквизитами

Изменилась и форма расчёта налога 6-НДФЛ. Сдавайте расчёт 6-НДФЛ и другую отчётность в электронном виде с помощью веб-сервиса«Астрал Отчет 5.0». Умный редактор отчётов поможет разобраться в заполнении новых форм, а список дел на главной странице напомнит о сроках сдачи.

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2022 ГОД

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

НДФЛ, ИСТОЧНИКОМ КОТОРЫХ ЯВЛЯЕТСЯ НАЛОГОВЫЙ АГЕНТ, ЗА ИСКЛЮЧЕНИЕМ ДОХОДОВ, В ОТНОШЕНИИ КОТОРЫХ ИСЧИСЛЕНИЕ И УПЛАТА НАЛОГА ОСУЩЕСТВЛЯЮТСЯ В СООТВЕТСТВИИ СО СТАТЬЯМИ 227, 227.1 И 228 НК РФ

| 182 1 01 02010 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02010 01 2100 110 | Пени по платежу |

| 182 1 01 02010 01 2200 110 | Проценты по платежу |

| 182 1 01 02010 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ОТ ОСУЩЕСТВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЗАРЕГИСТРИРОВАННЫМИ В КАЧЕСТВЕ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, НОТАРИУСОВ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ, АДВОКАТОВ, УЧРЕДИВШИХ АДВОКАТСКИЕ КАБИНЕТЫ, И ДРУГИХ ЛИЦ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ В СООТВЕТСТВИИ СО СТАТЬЕЙ 227 К РФ

| 182 1 01 02020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02020 01 2100 110 | Пени по платежу |

| 182 1 01 02020 01 2200 110 | Проценты по платежу |

| 182 1 01 02020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ В СООТВЕТСТВИИ СО СТАТЬЕЙ 228 НК РФ

| 182 1 01 02030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02030 01 2100 110 | Пени по платежу |

| 182 1 01 02030 01 2200 110 | Проценты по платежу |

| 182 1 01 02030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ В ЧАСТИ СУММЫ НАЛОГА, ПРЕВЫШАЮЩЕЙ 650 000 РУБЛЕЙ, ОТНОСЯЩЕЙСЯ К ЧАСТИ НАЛОГОВОЙ БАЗЫ, ПРЕВЫШАЮЩЕЙ 5 000 000 РУБЛЕЙ

| 182 1 01 02080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02080 01 2100 110 | Пени по платежу |

| 182 1 01 02080 01 2200 110 | Проценты по платежу |

| 182 1 01 02080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ В ЧАСТИ СУММЫ НАЛОГА, ОТНОСЯЩЕЙСЯ К ЧАСТИ НАЛОГОВОЙ БАЗЫ, ПРЕВЫШАЮЩЕЙ 5 МИЛЛИОНОВ РУБЛЕЙ, УПЛАЧИВАЕМОЙ НА ОСНОВАНИИ НАЛОГОВОГО УВЕДОМЛЕНИЯ НАЛОГОПЛАТЕЛЬЩИКАМИ, ДЛЯ КОТОРЫХ ВЫПОЛНЕНО УСЛОВИЕ, ПРЕДУСМОТРЕННОЕ АБЗАЦЕМ ЧЕТВЕРТЫМ П. 6 СТАТЬИ 228 НК РФ

| 182 1 01 02120 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02120 01 2100 110 | Пени по платежу |

| 182 1 01 02120 01 2200 110 | Проценты по платежу |

| 182 1 01 02120 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ В ВИДЕ ФИКСИРОВАННЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЯВЛЯЮЩИМИСЯ ИНОСТРАННЫМИ ГРАЖДАНАМИ, ОСУЩЕСТВЛЯЮЩИМИ ТРУДОВУЮ ДЕЯТЕЛЬНОСТЬ ПО НАЙМУ НА ОСНОВАНИИ ПАТЕНТА В СООТВЕТСТВИИ СО СТАТЬЕЙ 227.1 НК РФ

| 182 1 01 02040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

НДФЛ С СУММ ПРИБЫЛИ КОНТРОЛИРУЕМОЙ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ, ЗА ИСКЛЮЧЕНИЕМ УПЛАЧИВАЕМОГО В СВЯЗИ С ПЕРЕХОДОМ НА ОСОБЫЙ ПОРЯДОК УПЛАТЫ НА ОСНОВАНИИ ПОДАЧИ В НАЛОГОВЫЙ ОРГАН СООТВЕТСТВУЮЩЕГО УВЕДОМЛЕНИЯ

| 182 1 01 02050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02050 01 2100 110 | Пени по платежу |

| 182 1 01 02050 01 2200 110 | Проценты по платежу |

| 182 1 01 02050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ С СУММ ПРИБЫЛИ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ, ПЕРЕШЕДШИМИ НА ОСОБЫЙ ПОРЯДОК УПЛАТЫ НА ОСНОВАНИИ ПОДАЧИ В НАЛОГОВЫЙ ОРГАН СООТВЕТСТВУЮЩЕГО УВЕДОМЛЕНИЯ

| 182 1 01 02090 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02090 01 2100 110 | Пени по платежу |

| 182 1 01 02090 01 2200 110 | Проценты по платежу |

| 182 1 01 02090 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В ОТНОШЕНИИ ДОХОДОВ В ВИДЕ ПРОЦЕНТА (КУПОНА, ДИСКОНТА), ПОЛУЧАЕМЫХ ПО ОБРАЩАЮЩИМСЯ ОБЛИГАЦИЯМ РОССИЙСКИХ ОРГАНИЗАЦИЙ, НОМИНИРОВАННЫМ В РУБЛЯХ И ЭМИТИРОВАННЫМ ПОСЛЕ 1 ЯНВАРЯ 2017 ГОДА, А ТАКЖЕ ДОХОДОВ В ВИДЕ СУММЫ ПРОЦЕНТОВ ПО ГОСУДАРСТВЕННЫМ КАЗНАЧЕЙСКИМ ОБЯЗАТЕЛЬСТВАМ, ОБЛИГАЦИЯМ И ДРУГИМ ГОСУДАРСТВЕННЫМ ЦЕННЫМ БУМАГАМ БЫВШЕГО СССР, ГОСУДАРСТВ — УЧАСТНИКОВ СОЮЗНОГО ГОСУДАРСТВА

| 182 1 01 02070 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02070 01 2100 110 | Пени по платежу |

| 182 1 01 02070 01 2200 110 | Проценты по платежу |

| 182 1 01 02070 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

| 182 1 05 06000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 06000 01 2100 110 | Пени по платежу |

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ <*>

| 182 1 06 07000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

<*> Данный КБК применяется при оплате физлицами НДФЛ, налога на имущество, транспортного и земельного налогов единым платежом.

Оглавление

- В каких случаях требуется заполнить декларацию?

- Как сдать декларацию?

- Заполнение декларации 3-НДФЛ для сдачи в ФНС

- Заполнение разделов в приложении

- Нужно ли прикладывать документы?

- Какой налог платить с продажи недвижимости?

- Имущественный вычет

- Уменьшение суммы налогов за счет расходов

- Как воспользоваться вычетом?

- Что нужно знать о подаче декларации в ФНС после продажи квартиры?

Декларацию 3-НДФЛ подают после продажи квартиры. Если недвижимостью владели менее трех лет, придется уплачивать налог с продажи. Проще подать декларацию через сайт nalog.ru. Если допустите ошибки, они будут подсвечены красным, что позволит легко исправить недочеты. Рассказали, какие поля заполнять в декларации и показали на примерах, как платить налог с продажи.

В каких случаях требуется заполнить декларацию?

Другие случаи не предусматривают уплату налога с продажи имущества.

Как сдать декларацию?

Если хотя бы на один день опоздаете с подачей декларации, будете платить штраф 1000 руб. Оплатить налог после подачи декларации — до 15 июля. Отправить декларацию на рассмотрение в налоговую разрешается несколькими способами.

-

На официальном сайте ФНС подайте в электронном виде.

-

С помощью программы «Декларация 2020». Заполните поля и отправьте в электронном виде в ФНС.

-

Распечатайте декларацию с сайта nalog.ru, заполните поля вручную и сдайте лично.

Заполнение декларации 3-НДФЛ для сдачи в ФНС

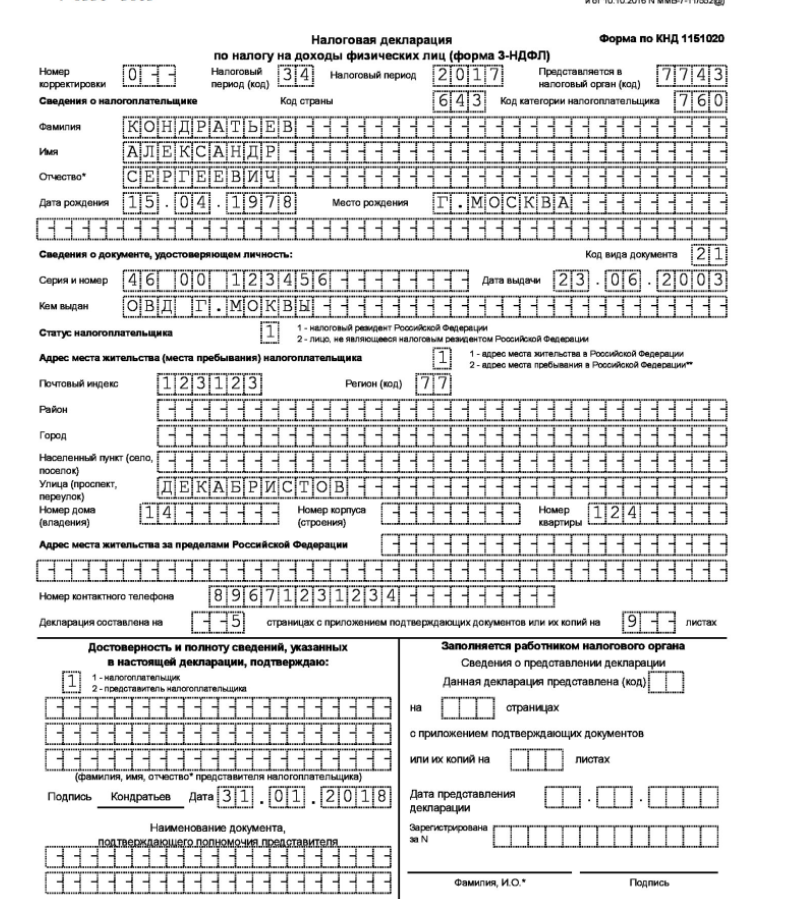

После того, как продадите недвижимость или ее доли, заполните в декларации 3-НДФЛ следующие страницы:

-

титульный лист;

-

раздел 1 и 2;

-

приложение 1 и 6.

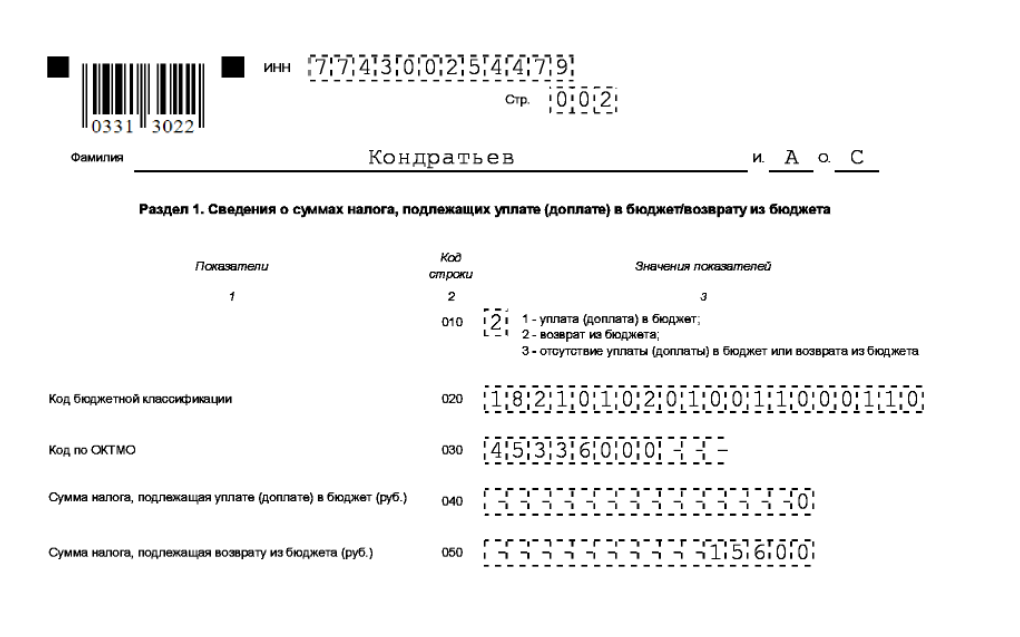

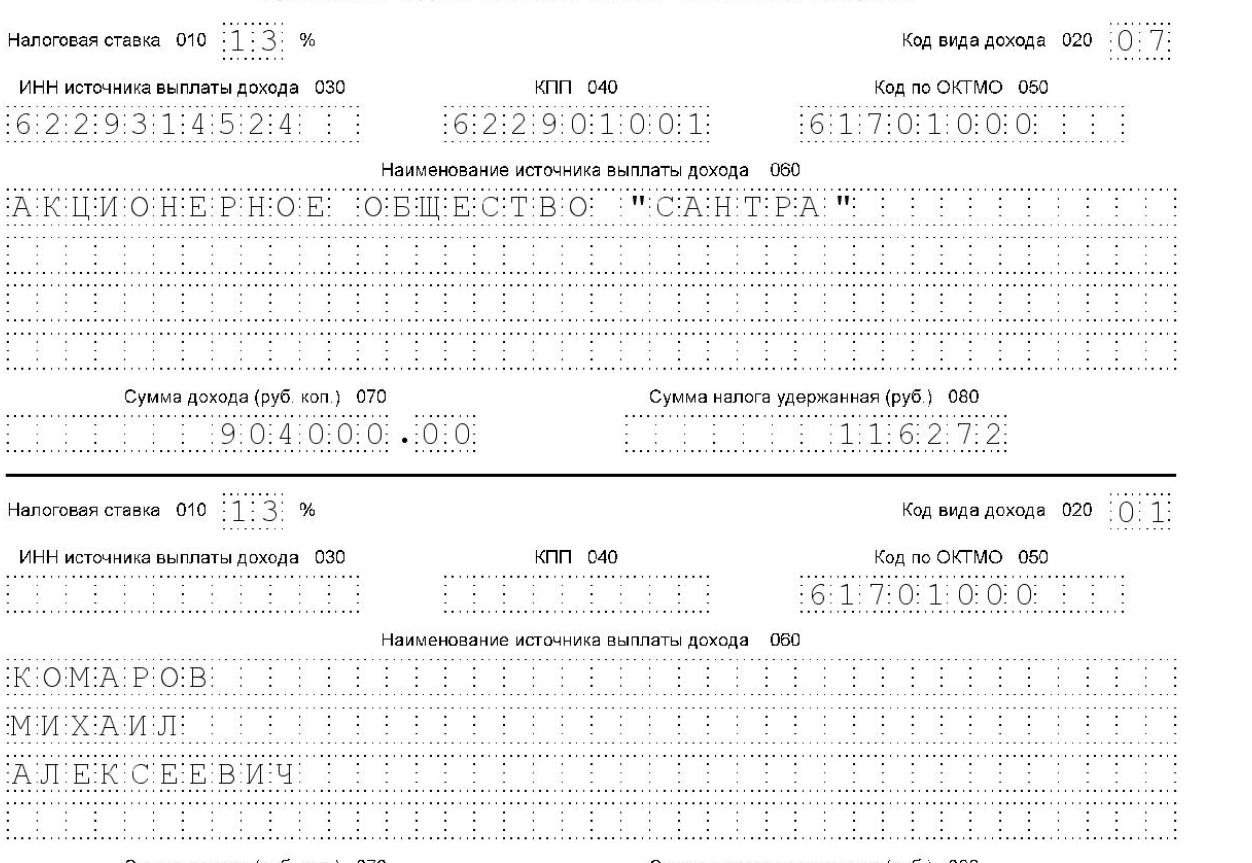

Пример заполнения раздела 1.

Код бюджетной классификации в примере указывается, если предстоит удержание налога с продажи.

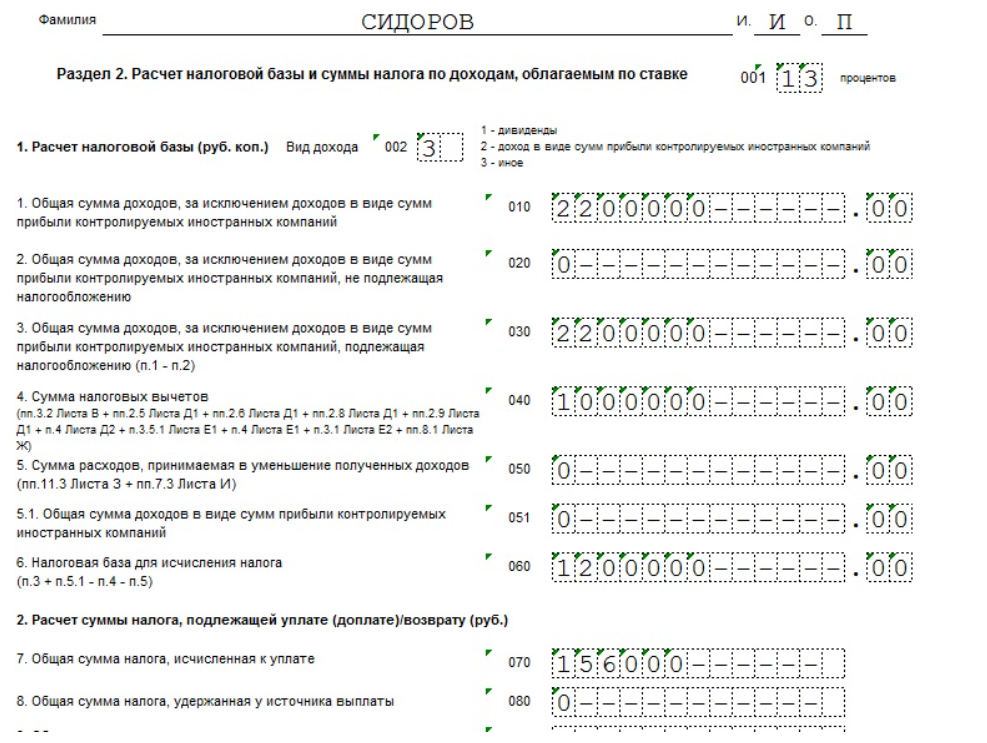

Пример заполнения раздела 2.

В декларации заполняются следующие поля.

-

№ корректировки — если подаете форму первый раз, ставьте цифру 0; если декларация повторная или с изменениями, указывайте 1 или 2.

-

Год — ставьте год, в котором продали квартиру.

-

Код ФНС — укажите номер отделения налоговой, в которую подаете декларацию.

-

Данные о продаже недвижимости — для граждан РФ код страны 643, а категория налогоплательщика — код 760. Здесь указывайте Ф. И. О., данные паспорта, дату рождения, номер телефона.

-

Документ — чаще всего указывают паспорт.

-

Достоверность сведений в декларации — если подает отчет доверенное лицо, ставьте 2, а если сами, то 1.

Пример заполнения титульного листа декларации.

Заполнение разделов в приложении

В первом разделе заполните четыре поля:

-

010 — поставьте 1, если с продажи заплатите платить налог или 3, если ничего не будете платить.

-

020 — КБК, укажите 182 102030 01 1000 110

-

030 — данные ОКТМО, узнайте на сайте ФНС.

-

040 — укажите, какой налог заплатите с продажи недвижимости.

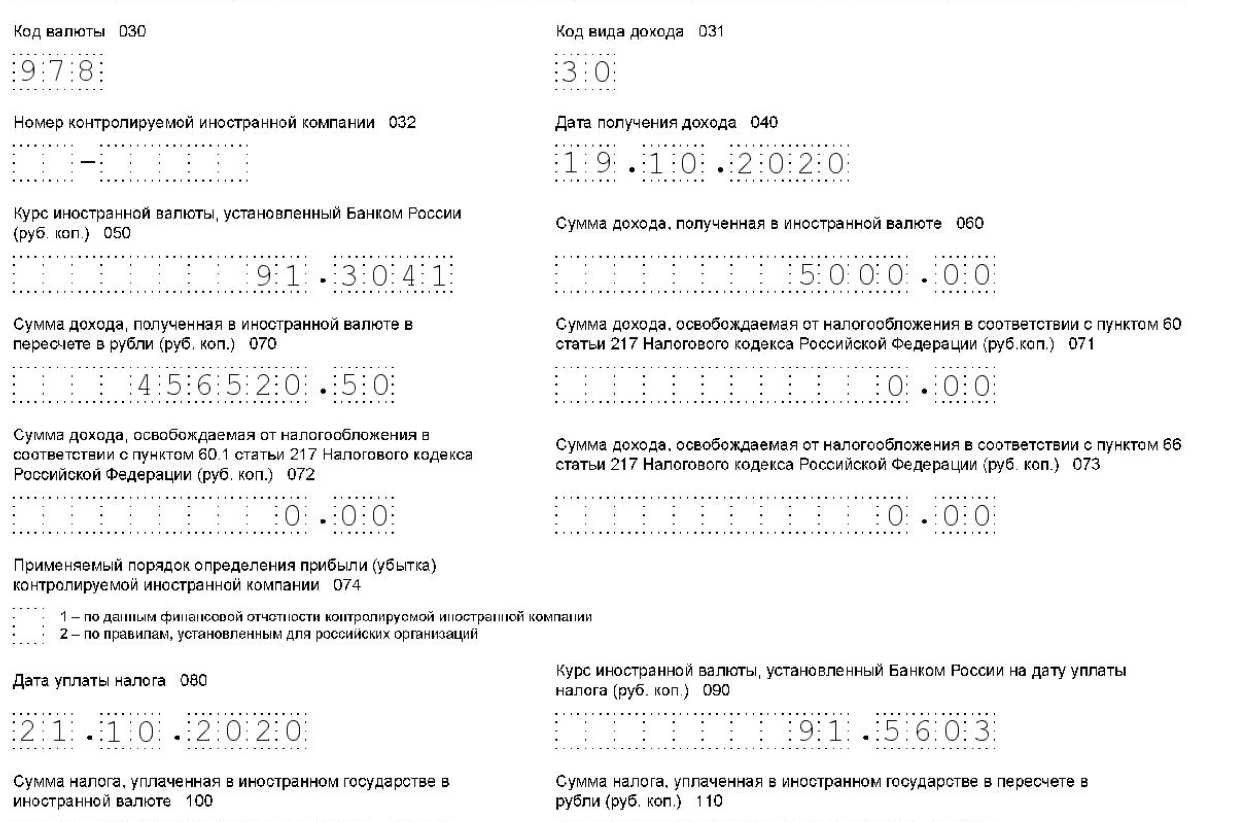

Во втором разделе укажите процентную ставку, по которой рассчитывается налог с продажи. В приложениях заполняются соответствующие поля. Указывается Ф. И. О. гражданина, которому продали квартиру. В заключительном разделе впишите затраты, которые вы понесли на приобретение имущества и поставьте, что будете пользоваться налоговым вычетом.

Пример заполнения приложения.

Пример заполнения приложения.

Нужно ли прикладывать документы?

Из документов потребуется следующее.

-

Выписка из ЕГРН. Срок действия один месяц.

-

Договор купли-продажи (копия).

-

Платежные реквизиты, по которым получили деньги с продажи имущества.

-

Акт приема-передачи собственности.

Какой налог платить с продажи недвижимости?

Часто всего для уплаты налога с продажи пользуются налоговым вычетом, который составляет 1 млн руб.

Второй способ — уменьшить сумму за счет расходов на квартиру. Приложите документы, подтверждающие расходы на квартиру. Например, делали ремонт и потратили 1,5 млн руб.

Читайте подробнее о том, как платить налог с продажи недвижимости — здесь.

Имущественный вычет

Приобрели недвижимость в 2019 году за 2 млн руб. и через 12 месяцев решили ее продать за 2,8 млн руб. Покупателя нашли быстро и заключили сделку купли-продажи. Для оплаты налогов воспользовались правом имущественного вычета. В этом случае для расчета от 2,8 млн руб. отнимаем 1 млн руб. В итоге придется уплатить 13% от 1,8 млн руб., или 234 тыс. руб.

Уменьшение суммы налогов за счет расходов

Приобрели недвижимость в 2019 году без ремонта за 2 млн руб. Решили сделать капитальный ремонт, который обошелся в 1,5 млн руб. Через год продали квартиру за 3 млн руб. В этом случае платим 13% с 1,5 млн руб. или 195 тыс.

Как воспользоваться вычетом?

Для этого укажите в декларации, что будете пользоваться вычетом для уменьшения суммы налога. К отчету приложите документы (копии), которые подтверждают продажу имущества. Например, договор купли-продажи. Заполнить или скачать форму 3-НДФЛ можете по ссылке.

Сдайте налоговую декларацию и укажите, что для расчета суммы уплаты налогов использовали имущественный вычет. Впишите сумму, которую требуется заплатить до 15 июля. Проще заполнить форму 3-НДФЛ на официальном сайте налоговой. Там возможно проверить правильность заполнения полей. Если допустите ошибку или укажете неточные сведения, эти поля будут подсвечены. В итоге самостоятельно исправите неточность и правильно сдадите декларацию.

Что нужно знать о подаче декларации в ФНС после продажи квартиры?

-

Подавайте декларацию на сайте ФНС, если продали недвижимость, которой владели менее трех лет.

-

Заполните необходимые разделы и приложения.

-

Выберите способ оплаты налога: имущественный вычет или уменьшение суммы налога за счет расходов.

-

Из документов приложите копию договора купли-продажи, выписку из ЕГРН, акт приема-передачи собственности и платежные реквизиты.

-

Если владеете несколькими квартирами и одну из них продаете менее чем через пять лет после покупки, тоже придется подавать декларацию.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.