Ответ эксперта

Уплатить страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний за декабрь 2022 года следует не позднее 16 января 2023 года. Напомним, что они не входят в единый налоговый платеж.

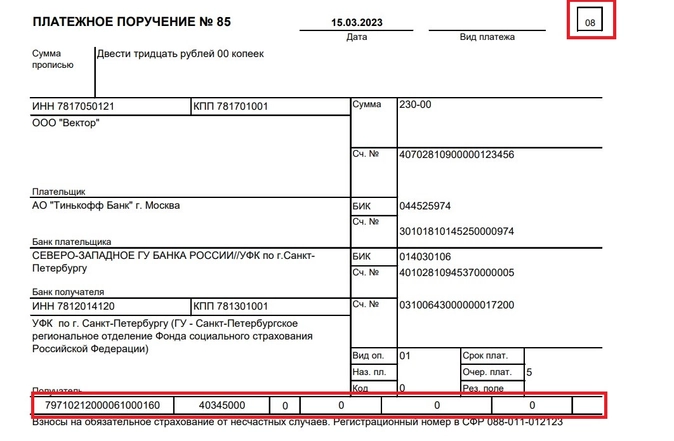

КБК для уплаты — 797 1 02 12000 06 1000 160.

![]()

Отчитывайтесь по сотрудникам через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Отчитаться

Изменились и другие реквизиты, так как получателем теперь выступает не ФСС, а Социальный фонд России (СФР). Реквизиты для Москвы следующие:

Получатель УФК по г. Москве (Отделение Фонда пенсионного и социального страхования Российской Федерации по г.Москве и Московской области л/с 04734Ф73010)

Сокращенное название ОСФР ПО Г. МОСКВЕ И МОСКОВСКОЙ ОБЛАСТИ

ИНН 7703363868

КПП 772501001

ОКТМО 45915000

Номер счета получателя 03100643000000017300

НОМЕР СЧЕТА БАНКА получателя 40102810545370000003

Банк получатель ГУ Банка России по ЦФО//УФК по г.Москве г.Москва

БИК: 004525988

Реквизиты по взносам на травматизм для других регионов, о которых нас спрашивают чаще всего:

- Московская область;

- Санкт-Петербург;

- Новосибирская область;

- Иркутская область;

- Алтайский край.

По всем регионам реквизиты территориального отделения должны быть размещены на сайте ведомства. Найти их можно так:

- Перейдите на сайт СФР.

- Укажите свой регион, кликнув на стрелочку в правом верхнем углу.

- Перейдите на вкладку «Страхователям» в разделе «Информация для жителей региона» и найдите соответствующую запись.

Если реквизитов на сайте нет, позвоните на горячую линию фонда.

Все материалы сюжета

«КБК-2022-2023»

Перечислить взносы на травматизм за февраль нужно до 15.03.2023 включительно. При этом учитывайте следующее.

С 1 января 2023 года взносы на страхование от несчастных случаев и профзаболеваний уплачиваются в Социальный фонд России. В этой связи поменялись КБК (приказ Минфина от 22.11.2022 № 177н). Теперь они такие:

- 797 1 02 12000 06 1000 160 — на взносы;

- 797 1 02 12000 06 2100 160 — пени;

- 797 1 02 12000 06 3000 160 — штраф.

Изменились и реквизиты для уплаты. Их ищите на региональных сайтах СФР. Например, для Москвы и области они следующие:

- Получатель: УФК по г. Москве (Отделение Фонда пенсионного и социального страхования Российской Федерации по г. Москве и Московской области л/с 04734Ф73010)

- Сокращенное название: ОСФР ПО Г. МОСКВЕ И МОСКОВСКОЙ ОБЛАСТИ

- ИНН 7703363868 КПП 772501001

- ОКТМО 45915000

- Номер счета получателя: 03100643000000017300

- НОМЕР СЧЕТА БАНКА получателя: 40102810545370000003

- Банк получатель: ГУ Банка России по ЦФО//УФК по г. Москве г. Москва

- БИК: 004525988

Образец платежного поручения в СФР по взносам на страхование от несчастных случаев вы можете скачать бесплатно в «КонсультантПлюс», оформив пробный доступ:

Другие платежные и отчетные даты марта смотрите в нашем Календаре.

Получите бесплатный пробный доступ к «КонсультантПлюс», переходите в Готовое решение и убедитесь, что знаете обо всех новых правилах уплаты взносов на травматизм с 1 января 2023 года.

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2023 ГОД

СТРАХОВЫЕ ВЗНОСЫ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ РФ, ШТРАФЫ

ЕДИНЫЙ КБК ДЛЯ СТРАХОВЫХ ВЗНОСОВ, РАСПРЕДЕЛЯЕМЫХ ПО ВИДАМ СТРАХОВАНИЯ

| 182 1 02 01000 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 01000 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

СТРАХОВЫЕ ВЗНОСЫ НА ОПС

за расчетные периоды, начиная с 1 января 2023 года

| 182 1 02 01010 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 01010 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

за расчетные периоды до 1 января 2023 года

| 182 1 02 14010 06 1001 160 | На выплату страховой пенсии за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года |

| 182 1 02 14010 06 1101 160 | На выплату страховой пенсии за расчетные периоды до 1 января 2017 года |

| 182 1 02 14010 06 1002 160 | На выплату накопительной пенсии за расчетные периоды до 1 января 2023 года |

ДОПОЛНИТЕЛЬНЫЕ СТРАХОВЫЕ ВЗНОСЫ НА НАКОПИТЕЛЬНУЮ ПЕНСИЮ РАБОТНИКА

| 797 1 02 07000 06 1100 160 | уплачиваемые за счет средств работника |

| 797 1 02 07000 06 1200 160 | уплачиваемые за счет средств работодателя |

СТРАХОВЫЕ ВЗНОСЫ НА ОМС

за расчетные периоды, начиная с 1 января 2023 года

| 182 1 02 01030 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 01030 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

за расчетные периоды до 1 января 2023 года

| 182 1 02 14030 08 1001 160 | Страховые взносы на обязательное медицинское страхование работающего населения |

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ

за расчетные периоды, начиная с 1 января 2023 года

| 182 1 02 01020 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 01020 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

за расчетные периоды до 1 января 2023 года

| 182 1 02 14020 06 1001 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года) |

| 182 1 02 14020 06 1101 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному за расчетные периоды до 1 января 2017 года) |

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЗАБОЛЕВАНИЙ

| 797 1 02 12000 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 797 1 02 12000 06 2100 160 | Пени по платежу |

| 797 1 02 12000 06 2200 160 | Проценты по платежу |

| 797 1 02 12000 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

СТРАХОВЫЕ ВЗНОСЫ ПО ДОПОЛНИТЕЛЬНЫМ ТАРИФАМ

за застрахованных лиц, занятых на видах работ, указанных в п. 1 ч. 1 ст. 30 Федерального закона от 28.12.13 N 400-ФЗ

По тарифу, не зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 04010 01 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 04010 01 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

По тарифу, зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 04010 01 1020 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 04010 01 3020 160 | Суммы денежных взысканий (штрафов) по платежу |

за застрахованных лиц, занятых на видах работ, указанных в п. 2 — 18 ч. 1 ст. 30 Федерального закона от 28.12.13 N 400-ФЗ

По тарифу, не зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 04020 01 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 04020 01 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

По тарифу, зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 04020 01 1020 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 04020 01 3020 160 | Суммы денежных взысканий (штрафов) по платежу |

ВЗНОСЫ ПО ДОПОЛНИТЕЛЬНОМУ СОЦИАЛЬНОМУ ОБЕСПЕЧЕНИЮ ЧЛЕНОВ ЛЕТНЫХ ЭКИПАЖЕЙ И РАБОТНИКОВ УГОЛЬНОЙ ПРОМЫШЛЕННОСТИ

организации, использующие труд членов летных экипажей воздушных судов гражданской авиации, на выплату доплат к пенсии

| 182 1 02 08000 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 08000 06 2100 160 | Пени по платежу |

| 182 1 02 08000 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

организации угольной промышленности на выплату доплаты к пенсии

| 182 1 02 09000 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 09000 06 2100 160 | Пени по платежу |

| 182 1 02 09000 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

СТРАХОВЫЕ ВЗНОСЫ В ФИКСИРОВАННОМ РАЗМЕРЕ (ДЛЯ ИП)

на ОПС + ОМС

| 182 1 02 02000 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02000 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

с дохода, превышающего 300 000 рублей за расчетный период

| 182 1 02 03000 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 03000 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

на ОПС

| 182 1 02 02010 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02010 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

на ОМС

| 182 1 02 02020 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02020 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

уплачиваемые лицами, добровольно вступившими в отношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

| 797 1 02 06000 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

на ОПС за расчетные периоды до 01.01.2023

| 182 1 02 14010 06 1005 160 | В фиксированном размере на выплату страховой пенсии за расчетные периоды с 1 января 2017 года по 31 декабря 2022 г. |

| 182 1 02 14010 06 1105 160 | В фиксированном размере на выплату страховой пенсии за расчетные периоды до 1 января 2017 года |

на ОМС расчетные периоды до 01.01.2023

| 182 1 02 14030 08 1002 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

КБК ДЛЯ ПЕРЕЧИСЛЕНИЯ ШТРАФОВ ЗА НАРУШЕНИЯ, ВЫЯВЛЕННЫЕ ДОЛЖНОСТНЫМИ ЛИЦАМИ ФОНДА ПЕНСИОННОГО И СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ, ФФОМС, ТФОМС, В РАМКАХ ГЛАВЫ 15 КОАП РФ

| 797 1 16 01230 06 0000 140 | Штрафы за нарушения, выявленные должностными лицами Фонда пенсионного и социального страхования |

| 394 1 16 01230 08 0000 140 | Штрафы за нарушения, выявленные должностными лицами ФФОМС |

| 395 1 16 01230 09 0000 140 | Штрафы за нарушения, выявленные должностными лицами ТФОМС |

В 2023 г. бизнес ждут перемены по уплате налогов, которые пока вызывают много недопониманий. Разберёмся со страховыми взносами на травматизм и ответим на популярные вопросы.

Что изменится с 2023 года

2023 г. начинается с глобальных изменений. Во-первых, Пенсионный фонд (ПФР) и Фонд социального страхования (ФСС) объединяют в Социальный фонд России (СФР). Предпринимателей освободят от СЗВ-М, СЗВ-ТД, 4-ФСС и других отчётов. Вместо них введут единую форму, которая включает в себя функции упразднённых документов.

Во-вторых, запускают единый налоговый платёж (ЕНП). Теперь налоги и взносы перечисляют единой платёжкой на счёт, который всем ООО и ИП откроют в Федеральном казначействе. Изменятся сроки, порядок заполнения платёжных поручений — подробнее об этом рассказали здесь.

В ЕНП вошли налоги и взносы, которыми управляла налоговая инспекция. Взносы на травматизм не вошли в единый налоговый платеж — их продолжат уплачивать отдельным платежным поручением в Социальный фонд России.

Когда платить взносы на травматизм в 2023 году

Несмотря на образование СФР и введение ЕНП, порядок уплаты взносов на травматизм (ВнТ) сохранится. ЕНП распространяется на обязательства, которые администрирует налоговая служба. ВнТ относились к ФСС, а теперь к СФР, поэтому их нужно перечислять отдельной платежкой.

Работодатели продолжат платить взносы на травматизм до 15 числа следующего месяца. Календарь на 2023 г. с учётом выходных и праздников:

| Месяц | Срок |

|---|---|

| Декабрь 2022 г. | До 16.01.2023 г. |

| Январь 2023 г. | До 15.02.2023 г. |

| Февраль 2023 г. | До 15.03.2023 г. |

| Март 2023 г. | До 17.04.2023 г. |

| Апрель 2023 г. | До 15.05.2023 г. |

| Май 2023 г. | До 15.06.2023 г. |

| Июнь 2023 г. | До 17.07.2023 г. |

| Июль 2023 г. | До 15.08.2023 г. |

| Август 2023 г. | До 15.09.2023 г. |

| Сентябрь 2023 г. | До 16.10.2023 г. |

| Октябрь 2023 г. | До 15.11.2023 г. |

| Ноябрь 2023 г. | До 15.12.2023 г. |

| Декабрь 2023 г. | До 15.01.2024 г. |

Изменятся ли тарифы и скидки

Правительство сохранило тарифы по страховым взносам на травматизм — Закон от 19 декабря 2022 г. № 517-ФЗ. В зависимости от класса профессионального риска работодатели уплачивают от 0,2 % до 8,5 %. Класс определяют по основной деятельности, которую предприятия подтверждают раз в год.

!

Чтобы уточнить свой класс профессионального риска и тариф, воспользуйтесь сервисом ФСС.

Скидки и надбавки не изменили — постановление ФСС от 26.05.2022 г. № 13. Их величина зависит от:

- отношения суммы обеспечения по страхованию в связи со всеми произошедшими у страхователя страховыми случаями к начисленной сумме страховых взносов;

- количества страховых случаев у страхователя на 1 000 работающих;

- количества дней временной нетрудоспособности у страхователя на 1 несчастный случай, признанный страховым, исключая случаи со смертельным исходом.

Для разных видов деятельности в постановлении ФСС от 28.05.2021 г. № 17 определены индивидуальные значения критериев. Показатели считают по результатам 2019-2021 гг.

Как заполнить платёжное поручение

Общий порядок заполнения платёжки для уплаты взносов на травматизм не изменится. Но теперь средства получает не Фонд социального страхования, а Социальный фонд России.

Реквизиты территориального отделения СФР уточняйте на сайте ведомства или по телефону горячей линии. Обособленные подразделения, работающие с отдельным расчётным счётом, уплачивают взносы по месту регистрации.

Остальные правила по заполнению платёжных поручений доступны в положении ЦБ от 29.06.2021 г. № 762-П и Приказе Минфина от 12.11.2013 г. № 107н.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Штрафы за неуплату

Наказание за полную или неполную неуплату взносов на травматизм не изменится. В 2023 г. организации и ИП заплатят — ст. 122 НК РФ:

- 20 % от неуплаченной суммы за неумышленное нарушение;

- 40 % за умышленное нарушение.

Должностных лиц наказывают за грубые нарушения бухгалтерского учёта, которые повлекли неуплату взносов. Первый раз оштрафуют на 5-10 тыс. руб., во второй — на 10-20 тыс. руб. или дисквалифицируют на 1-2 года.

Коротко

- С 2023 г. ПФР и ФСС объединяют в Социальный фонд России (СФР). Вступает в силу единый налоговый платёж (ЕНП) — теперь налоги и взносы перечисляют единой платёжкой.

- Тарифы сохранили — работодатели уплачивают от 0,2 % до 8,5 % в зависимости от класса профессионального риска. Критерии и величину скидок и надбавок не изменили.

- Сроки уплаты взносов на травматизм остались прежними — до 15 числа следующего месяца.

- В платёжном поручении получателем теперь указывают «Социальный фонд России». Реквизиты территориального отделения уточняйте на сайте ведомства или по телефону горячей линии.

- За неуплату взносов штрафуют на 20 % от недоимки. Если докажут умышленное нарушение, санкцию увеличат до 40 %.

Статья актуальна на

27.12.2022

С 2023 года кардинально поменялись правила уплаты налогов – сама система уплаты, КБК, правила заполнения платежек. Были внесены изменения и в приказ Минфина.

Поправки в приказ № 107н

Правила заполнения платежек регулируются приказом Минфина от 12.11.2013 № 107н.

Поправки в этот приказ бухгалтеры с нетерпением ждали с конца прошлого года. Но они были опубликован только в конце января 2023 года (приказ Минфина от 30.12.2022 № 199н) и действуют с 11 февраля.

В этом материале разберем, какие изменения внесли в приказ № 107н и как теперь составлять платежки на налоги.

Статус плательщика

В платежном поручении на уплату налогов и прочих платежей в бюджет теперь надо ставить новые статусы. Некоторые старые отменили.

Теперь основные статусы такие:

-

01 – уплата налогов в виде ЕНП;

-

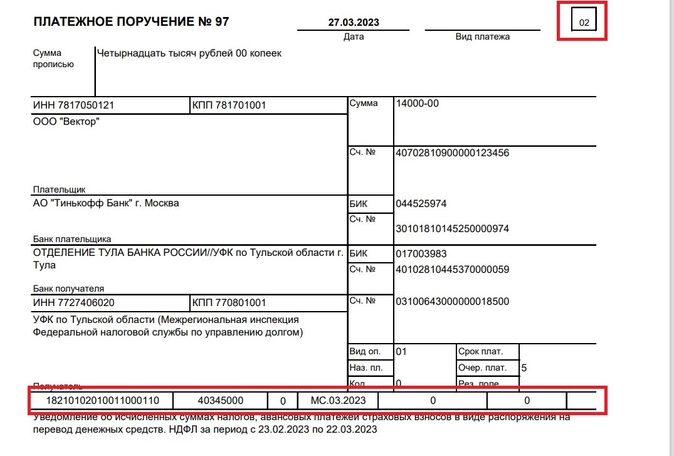

02 – уплата налогов платежкой, которая одновременно является уведомлением;

-

08 – уплата взносов на травматизм (этот статус не стали менять).

Плательщик

Во всех платежках на налоги, в том числе, и тех, которые идут со статусом 02 (платежка = уведомление), в поле «Плательщик» для ИП теперь не надо указывать статус (ИП) и адрес. Достаточно только ФИО.

Но для платежки на взносы по травматизму (со статусом 08) по этому полю для ИП ничего не менялось.

В поле «КПП плательщика» при уплате ЕНП надо ставить 0, но можно указывать КПП организации.

КБК, ОКТМО, период

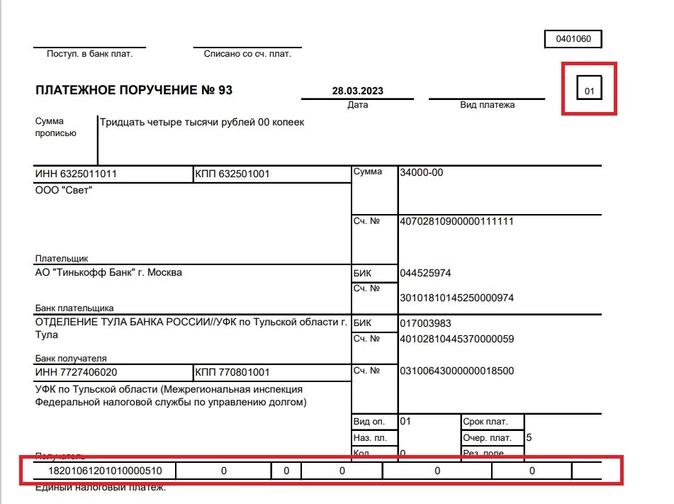

В платежке на ЕНП (со статусом 01) в полях 105 – 109 надо ставить 0.

То есть нулевым, в том числе, будет поле с ОКТМО, основанием платежа, периодом. Вместе с тем допускается указывать ОКТМО налогоплательщика.

В поле КБК надо указывать КБК ЕНП (18201061201010000510).

В платежке-уведомлении (со статусом 02) надо указывать КБК конкретного налога, ОКТМО налогоплательщика по месту учета. Также надо заполнить поле с налоговым периодом.

Что касается платежек по взносам на травматизм, то по ним в этих полях ничего не менялось. По-прежнему указываем КБК и ОКТМО, а в остальных полях – 0.

Итоговая таблица

|

Поле платежки |

Уплата налогов на ЕНП |

Уплата налогов на КБК (платежка = уведомление) |

Уплата взносов на травматизм |

|

101 (статус) |

01 |

02 |

08 |

|

13 (банк получателя) |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

Отделение СФР по вашему региону (реквизиты – на сайте СФР) |

|

|

14 (БИК банка получателя) |

017003983 |

Банковские реквизиты отделения СФР по вашему региону |

|

|

15 (№ счета банка получателя) |

40102810445370000059 |

||

|

16 (получатель) |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

||

|

17 (№ казначейского счета) |

03100643000000018500 |

||

|

61 (ИНН получателя) |

7727406020 |

Реквизиты отделения СФР по вашему региону |

|

|

103 (КПП получателя) |

770801001 |

Реквизиты отделения СФР по вашему региону |

|

|

104 (КБК) |

18201061201010000510 |

КБК конкретного налога |

79710212000061000160 |

|

105 (ОКТМО) |

0 |

ОКТМО по месту учета компании (ИП) |

ОКТМО по месту учета компании (ИП) |

|

106 (основание платежа) |

0 |

0 |

0 |

|

107 (налоговый период) |

0 |

Конкретный период (МС.01.2023, КВ.01.2023, ГД.00.2023 и т.д.) |

0 |

|

108 (номер документа) |

0 |

0 |

0 |

|

109 (дата документа) |

0 |

0 |

0 |

Образец платежки на ЕНП

Образец платежки-уведомления на НДФЛ

Образец платежки на взносы НСиПЗ