Финансово-экономическая служба (ФЭС) является важнейшим подразделением любого предприятия. Основная цель ее деятельности — эффективное управление финансовым циклом, который включает в себя все основные бизнес-процессы организации. Данная служба принимает непосредственное участие во всех этапах управления деятельностью компании: целеполагание, планирование, контроль реализации планов, анализ достигнутых результатов, корректировка целей.

Основные задачи финансово-экономической службы:

- организовать учет хозяйственных операций (на его основе формируется отчетность и принимаются управленческие решения);

- обеспечить управление денежными потоками и взаиморасчетами с внутренними и внешними контрагентами компании;

- контролировать сохранность и эффективность использования материальных ресурсов организации.

Из перечисленного понятно, что от качества организации работы ФЭС во многом зависят важнейшие показатели коммерческого предприятия: рентабельность бизнеса, платежеспособность и финансовая устойчивость, конкурентоспособность на рынке сбыта, привлекательность для кредиторов и инвесторов. В связи с этим рассмотрим, как наиболее эффективно организовать работу финансово-экономической службы.

РАЗРАБОТКА ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Организационная структура ФЭС конкретной компании зависит от нескольких факторов:

- отрасль деятельности;

- специфика бизнеса;

- масштабы бизнеса;

- методы управления деятельностью компании.

Важный момент: основные функции ФЭС всегда остаются неизменными, вопрос только в объеме трудозатрат, необходимых для их выполнения. От объема трудозатрат финансовой службы зависит ее организационная структура.

Функции финансово-экономической службы:

- учет фактов хозяйственной деятельности компании (регламентированный и управленческий);

- планирование деятельности и развития компании;

- контроль выполнения планов и эффективности использования ресурсов компании;

- анализ результатов выполнения планов, выявление негативных фактов развития компании;

- управление денежными потоками и активами компании;

- управление взаиморасчетами с контрагентами (поставщики и покупатели, сотрудники компании, государственные органы и др.).

1. Отрасль деятельности компании существенно влияет на структуру и состав сотрудников финансово-экономической службы. Так, в производственных компаниях обязательно должны быть отдел производственного учета и ревизионный отдел.

В торговых компаниях большее внимание уделяют вопросам ценообразования, поэтому у них практически всегда есть выделенное подразделение или сотрудники, отвечающие за разработку и соблюдение ценовой и кредитной политики компании.

В компаниях, занимающихся разноотраслевым бизнесом, возрастает роль аналитической функции службы, поэтому в таких организациях появляются отделы (сотрудники) финансового анализа и контроля.

2. Влияние специфики бизнеса компании выражается в том, что особенности построения бизнес-процессов вынуждают организовывать специализированные отделы или сотрудников для выполнения обязанностей, которые не могут быть совмещены с основными функциями имеющихся работников. Если, к примеру, у компании большое количество счетов и кредитов в банках, то в структуре ФЭС должна быть выделена казначейская функция с выделенными сотрудниками для ее реализации.

В компаниях холдингового типа есть необходимость консолидации данных и контроля над внутригрупповыми оборотами, поэтому требуется создание отдела финансового контроля в управляющей компании холдинга.

3. Масштабы бизнеса всегда влияют на организационную структуру финансово-экономической службы, поскольку с ростом хозяйственной деятельности неизбежно увеличивается количество хозяйственных операций, усложняются бизнес-процессы и методы управления, возникает необходимость расширить финансовый контроль над использованием ресурсов компании и т. д.

Для примера рассмотрим взаимосвязь роста масштабов бизнеса и структуры финансово-экономической службы компании. Основными стадиями развития компании можно считать:

- начало деятельности и выход на рынки сбыта продукции/услуг компании;

- завоевание устойчивой доли рынка и выход на уровень предприятия среднего бизнеса;

- увеличение существующей доли рынка за счет основных конкурентов и выход на новые рынки сбыта — компания переходит в разряд крупного бизнеса;

- открытие новых направлений бизнеса и создание холдинговой структуры управления бизнесом.

На начальном этапе развития компании финансовыми потоками управляют руководитель и главный бухгалтер, поэтому финансово-экономическая служба состоит из одной бухгалтерии. В лучшем случае есть должность экономиста, который подчиняется главному бухгалтеру.

У предприятий среднего бизнеса в состав финансово-экономической службы включают бухгалтерию и планово-экономический отдел. Часто появляется сотрудник, отвечающий за финансовый контроль деятельности компании.

На данном этапе руководить службой могут как финансовый директор, так и главный бухгалтер (в случае, когда должность финансового директора в организационной структуре компании не предусмотрена).

Для предприятий крупного бизнеса для финансово-экономической службы характерно не только наличие руководителя в ранге заместителя генерального директора, но и четкое разделение внутри службы функций учета, планирования и контроля хозяйственной деятельности компании.

У компаний, достигших холдингового ведения бизнеса, структура ФЭС расширяется в соответствии с ростом потребности в консолидации информации о результатах деятельности, управления общими денежными потоками и товарно-материальными ресурсами компаний холдинга. На таких предприятиях резко возрастает роль контрольно-ревизионной функции финансово-экономической службы.

4. Методы управления бизнесом компании сказываются на структуре ФЭС в большей степени в крупных и холдинговых компаниях. При линейном методе управления в компаниях с филиальной структурой или несколькими обособленными юридическими лицами задачи и цели финансово-экономической службы ставит руководитель филиала/компании, который определяет структуру и численность службы.

При функциональном методе управления задачи и структуру всех финансово-экономических служб филиалов/компаний определяет финансовый руководитель управляющей компании холдинга.

В любом случае для правильной организации работы финансово-экономической службы компании следует определиться с такими вопросами:

- утверждение организационной структуры службы;

- определение функциональных обязанностей отделов и сотрудников службы;

- распределение фонда трудозатрат сотрудников службы;

- регламентация бизнес-процессов службы;

- утверждение системы мотивации сотрудников службы.

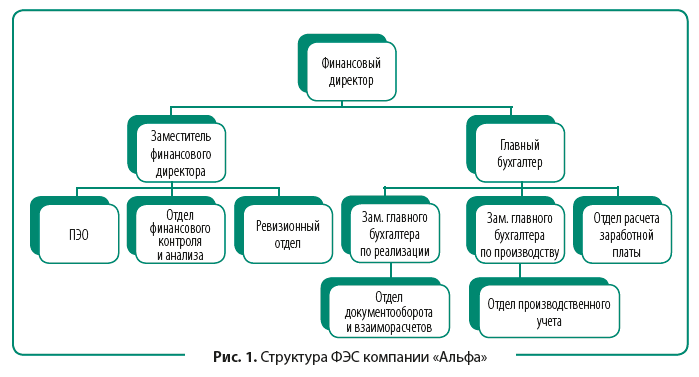

Рассмотрим в качестве примера организационную структуру финансово-экономической службы крупной производственно-торговой компании «Альфа».

Компания имеет в своем составе три производственных цеха и торговый дом. Также есть сеть собственных розничных магазинов. Годовой оборот компании составляет 800 млн руб., сотрудников более 1000 чел. Компания работает с примерно двумястами поставщиками и реализует свою продукцию шести сотням покупателей.

Поскольку компания является многопрофильной, имеет различные финансовые и производственные циклы по разным направлениям деятельности, то для эффективной работы финансово-экономической службы ей требуются не только учетное и планово-аналитическое подразделения, но и подразделения, контролирующие движение денежных средств и товарно-материальных ценностей (ТМЦ).

У компании большое количество покупателей и поставщиков. Это предполагает наличие в составе бухгалтерии отдельных подразделений документооборота и расчетов с контрагентами. Присутствие производственной деятельности требует выделения отдела производственного учета.

Организационная структура ФЭС компании «Альфа» выглядит так (рис. 1).

Согласно утвержденной структуре финансовый директор отвечает за качество функционирования финансово-экономической службы компании.

Заместитель финансового директора руководит функцией планирования деятельности и развития бизнеса, осуществляет контроль за выполнением планов, занимается вопросами организации системы управленческого учета компании. В зону его ответственности входит контрольно-ревизионная функция финансово-экономической службы, обеспечивающая сохранность ТМЦ и других активов компании. Поэтому ему подчинены планово-экономический отдел, отдел финансового контроля и анализа, ревизионный отдел.

Главный бухгалтер курирует вопросы организации регламентированного (бухгалтерского и налогового) учета хозяйственной деятельности компании, взаимодействия с контролирующими органами. Он отвечает за обеспечение взаиморасчетов с контрагентами компании и работу с платежным календарем. С учетом многопрофильности и большого объема хозяйственных операций у главного бухгалтера есть два заместителя.

Чтобы бухгалтерия работала более эффективно, в ее структуре выделены три отдела, которые обрабатывают основную массу первичных документов компании: отдел документооборота и взаиморасчетов, отдел производственного учета и отдел расчета заработной платы.

РАСПРЕДЕЛЕНИЕ ФОНДА ТРУДОЗАТРАТ ФЭС

Для эффективной организации работы финансово-экономической службы очень важно распределить фонд трудозатрат ее сотрудников. Это необходимо, чтобы не допустить дефицита времени на выполнение наиболее важных функций службы, обеспечить равномерную нагрузку работников службы, проверить соответствие квалификации каждого сотрудника перечню выполняемых им обязанностей.

Руководителю ФЭС нужно принимать во внимание, что продуктивное рабочее время сотрудника составляет не более шести часов в день, поскольку один час уходит на коммуникации с другими сотрудниками и выполнение мелких поручений руководства, еще один час — на технологические перерывы. Поэтому среднемесячный фонд трудозатрат сотрудника составляет около 126 ч работы (6 ч × 21 день).

Допустим, еще шесть часов в месяц у сотрудника уходит на совещания и планерки как в рамках финансово-экономической службы, так и компании в целом. В итоге получаем цифру в 120 ч в месяц, которые сотрудник службы реально может потратить на выполнение служебных обязанностей.

Далее руководителю ФЭС нужно выполнить следующие действия:

- составить перечень работ, необходимых для выполнения бизнес-процессов подчиненных ему сотрудников и подразделений;

- организовать экспертную оценку трудозатрат на каждый вид работ;

- определить, какое подразделение будет выполнять каждый вид работ;

- рассчитать необходимое количество сотрудников для выполнения работ и сопоставить с фактическим количеством;

- провести в случае необходимости кадровые перестановки или перераспределение обязанностей сотрудников.

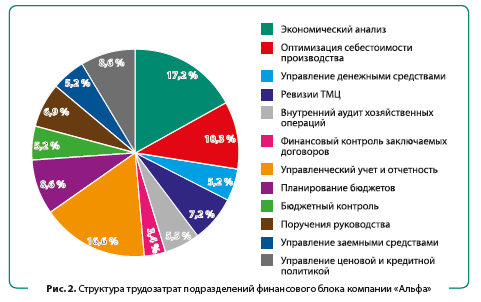

Оценим оптимальность фонда трудозатрат сотрудников финансово-экономического блока компании «Альфа». В данный блок входят:

- планово-экономический отдел (ПЭО) — 2 сотрудника;

- отдел финансового контроля и анализа (ОФК) — 2 сотрудника;

- ревизионный отдел (РО) — 1 сотрудник.

Руководит указанными подразделениями заместитель финансового директора.

Сформируем перечень работ, выполняемых сотрудниками подразделений, оценим необходимые трудозатраты и укажем, какое подразделение выполняет тот или иной вид работ. Полученные результаты — в табл. 1.

Чтобы визуализировать структуру трудозатрат рассматриваемых подразделений, добавим к таблице круговую диаграмму (рис. 2).

В итоге получаем следующую ежемесячную загрузку сотрудников подразделений:

- планово-экономический отдел: 200 ч — 1,7 сотрудника (200 ч / 120 ч);

- отдел финансового контроля и анализа: 236 ч — 2 сотрудника (236 ч / 120 ч);

- ревизионный отдел: 144 ч — 1,2 сотрудника (144 ч / 120 ч).

Проведенная работа позволяет увидеть, что у планово-экономического отдела есть свободный фонд рабочего времени, тогда как сотрудник ревизионного отдела перегружен на 20 %. В данной ситуации нужно привлечь сотрудников ПЭО к проведению ревизий товарно-материальных ценностей и уменьшить за счет этого нагрузку сотрудника ревизионного отдела до нормального месячного фонда трудозатрат.

Важный момент: аналогично оптимизируют фонд трудозатрат подразделений учетного блока финансово-экономической службы.

РЕГЛАМЕНТАЦИЯ БИЗНЕС-ПРОЦЕССОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Чтобы руководитель финансово-экономической службы мог оперативно контролировать качество работы своих подчиненных и своевременно реагировать на негативные моменты, во внутреннем регламентном документе нужно зафиксировать основные бизнес-процессы службы, указать ответственных, установить целевые показатели для каждого бизнес-процесса.

В общем виде регламент бизнес-процессов финансово-экономической службы должен содержать следующие разделы:

1. Перечень бизнес-процессов службы с указанием их целей, владельцев и исполнителей.

2. Документация, используемая при реализации бизнес-процессов.

3. Взаимодействие указанных в регламенте бизнес-процессов службы с другими бизнес-процессами компании.

4. Организация выполнения бизнес-процессов службы.

5. Целевые показатели результатов выполнения бизнес-процессов службы.

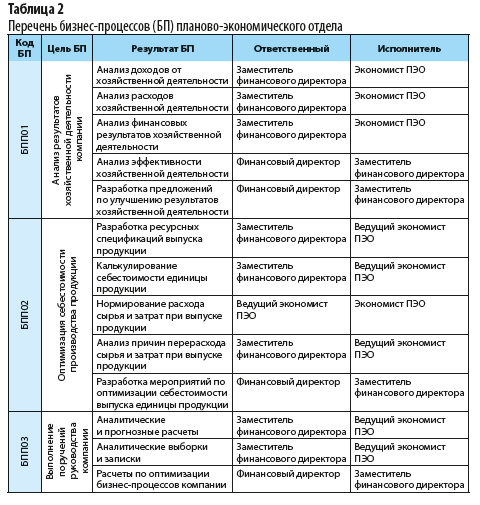

Перечень бизнес-процессов планово-экономического отдела компании «Альфа» из регламента финансово-экономической службы приведен в табл. 2.

Из таблицы 2 видно, какие бизнес-процессы выполняет планово-экономический отдел, какие результаты нужно получить по завершении каждого бизнес-процесса, кто из сотрудников ФЭС отвечает за результат процесса, кто выполняет каждый из указанных бизнес-процессов.

В таблице 3 представлен образец оформления организации выполнения бизнес-процесса финансово-экономической службы на примере БПП01 «Анализ результатов хозяйственной деятельности компании», который выполняет планово-экономический отдел.

|

Таблица 3. Организация БПП01 «Анализ результатов хозяйственной деятельности компании» |

||||

|

Исполнитель БП |

Условия начала БП |

Выполнение БП |

||

|

сроки выполнения |

процедура |

результат |

||

|

Экономист ПЭО |

Закрытие отчетного месяца в базе данных компании |

Ежемесячно до 18-го числа месяца, следующего за отчетным |

Сбор данных для проведения финансового анализа |

Получены все данные, необходимые для проведения анализа |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по доходам от хозяйственной деятельности |

Получены аналитические показатели по видам доходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по расходам от хозяйственной деятельности |

Получены аналитические показатели по видам расходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по видам доходов и расходов от хозяйственной деятельности |

Ежемесячно до 22-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по финансовым результатам хозяйственной деятельности |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

Ежемесячно до 25-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по эффективности хозяйственной деятельности |

Получены аналитические показатели эффективности хозяйственной деятельности |

|

Заместитель финансового директора |

Получены аналитические показатели эффективности хозяйственной деятельности |

Ежемесячно до 27-го числа месяца, следующего за отчетным |

Оформление пояснительной записки к расчетам по финансовому анализу деятельности |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

|

Заместитель финансового директора |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

Ежемесячно до 30-го числа месяца, следующего за отчетным |

Разработка и предоставление рекомендаций по итогам финансового анализа деятельности |

Предоставлены рекомендации по улучшению хозяйственной деятельности |

РАЗРАБОТКА СИСТЕМЫ МОТИВАЦИИ СОТРУДНИКОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Еще один инструмент управления качеством работы финансово-экономической службы — система мотивации ее сотрудников, направленная на поощрение за достижение установленных ключевых показателей. Как показывает практика, наиболее эффективной мотивацией для сотрудников ФЭС является система оплаты труда, состоящая из трех частей:

- постоянная часть заработной платы (оклад);

- переменная часть зарплаты за достижение индивидуальных целей (ключевых показателей работы сотрудника);

- переменная часть зарплаты за выполнение плановых показателей компании (премия по итогам работы организации за отчетный период).

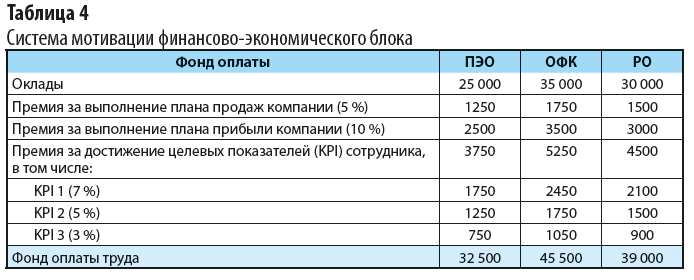

В компании «Альфа» для сотрудников финансово-экономической службы утверждена следующая мотивационная модель:

- оклады за выполнение должностных обязанностей;

- премия за выполнение компанией плана продаж за отчетный месяц в размере 5 % от оклада сотрудника;

- премия за выполнение компанией плана прибыли за отчетный месяц в размере 10 % от оклада сотрудника;

- премия за достижение сотрудниками индивидуальных ключевых показателей () — до 15 % от должностного оклада. При этом для каждого отдела установлено три ключевых показателя с градацией премирования в 7, 5 и 3 % (отражает значимость для эффективности работы подразделения).

В таблице 4 представлена мотивационная модель для сотрудников финансово-экономического блока компании «Альфа».

В этой системе мотивации оклады сотрудников устанавливают в зависимости от сложности работ, выполняемых специалистами каждого отдела. Премирование за выполнение планов компании по продажам и прибыли устанавливают в едином по компании размере. Оно призвано мотивировать всех сотрудников ФЭС на участие в выполнении планов компании.

Премии за достижение индивидуальных целевых показателей установлены в едином по службе размере по отношению к окладам. Для каждого отдела они разные.

Ключевой показатель № 1 для отделов ФЭС:

- планово-экономический отдел — утвержденная величина стоимости единицы выпуска продукции;

- отдел финансового контроля — уровень операционных расходов по отношению к сумме реализованной продукции;

- ревизионный отдел — доля просроченной дебиторской задолженности покупателей компании в общем ее размере.

Таким же образом устанавливают второй и третий ключевые показатели для каждого из отделов финансово-экономической службы компании «Альфа».

ВЫВОДЫ

1. На организационную структуру финансово-экономической службы любой компании влияет несколько факторов: отрасль деятельности, специфика и масштабы ведения бизнеса, используемые методы управления компанией.

2. Для наиболее эффективной организации работ финансово-экономической службы ее руководитель должен периодически оценивать использование фонда трудозатрат службы, при необходимости проводить кадровые изменения, перераспределять служебные обязанности сотрудников службы.

3. Чтобы полноценно контролировать качество работы сотрудников и функционирование бизнес-процессов финансово-экономической службы, ее руководитель должен регламентировать работы в рамках этих бизнес-процессов.

4. Чтобы вовлечь сотрудников ФЭС в оптимизацию работы службы, нужна система мотивации, в которой сочетаются материальные стимулы за выполнение индивидуальных целевых показателей отделов/сотрудников и общих планов компании.

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2019.

На чтение 6 мин Просмотров 54.1к.

Не всем компаниям необходимо создавать планово-экономический отдел, так как часть его функций выполняют бухгалтера. И, если предприятие небольшое, то необходимости в организации нового структурного подразделения, отвечающего за сбор информации и анализ экономических показателей, нет.

Содержание

- Планово-экономический отдел: чем занимается

- ПЭО и его функции

- Взаимосвязь деятельности предприятия и функций планово-экономического отдела

- Структура планово-экономического отдела

- Линейная организационная структура планово-экономического отдела

- Пример линейной организационной структуры планово-экономического отдела

- Линейно-штабная организационная структура планово-экономического отдела

- Пример линейно-штабной организационной структуры планово-экономического отдела

- Организация планово-экономического отдела

Планово-экономический отдел: чем занимается

Планово-экономический отдел представляет собой структурное подразделение предприятия, работники которого занимаются изучением данных об экономическом состоянии фирмы, а также расчетом финансовых показателей и их планированием.

В небольших компаниях работу планово-экономического отдела зачастую выполняет бухгалтер или сам руководитель. В любом случае, деятельность по сбору и анализу информации об экономическом состоянии фирмы, а также планированию ее дальнейшей работы, существует на каждом предприятии, даже на самом маленьком.

Надо отметить тот факт, что, чем крупнее организация, тем больше трудовых ресурсов потребуется для осуществления планово-экономической деятельности. Именно поэтому крупные фирмы формируют специализированные отделы.

ПЭО и его функции

Работники ПЭО занимаются сбором информации об экономическом положении компании, составлением планов и прогнозов. На основании проведенных экономических расчетов аналитики подготавливают отчеты, справки, аналитические записки. Зачастую на специалистов структурного подразделения ложится обязанность по составлению бизнес-планов или инвестиционных проектов.

На планово-экономический отдел возложены следующие функции:

- проведение анализа финансово-хозяйственной деятельности компании;

- формирование плана (прогноза) будущих экономических результатов;

- мониторинг конечных финансовых результатов;

- выявление резервов повышения эффективности деятельности компании;

- регулирование производства;

- контроль над расходованием средств, над целевым использованием денежных ресурсов, над эффективностью их распределения;

- координация политики ценообразования;

- участие в распределении денежных средств.

Зачастую работники планово-экономического отдела, кроме выполнения основных функций, занимаются ведением управленческого учета.

Взаимосвязь деятельности предприятия и функций планово-экономического отдела

Деятельность всего предприятия тесно связана с функциями, которые выполняет планово-экономический отдел. Чтобы ясно увидеть данную корреляцию, работу компании делят на группы: основную, вспомогательную и обслуживающую:

| Классификация деятельности компании | Вид деятельности фирмы | Функции планово-экономического отдела |

| Основная | Исследование и разработка новых видов производства | Прогнозирование, контроль проведения научно-исследовательских разработок, анализ результатов, расчет и планирование закупок сырья и НМА |

| Реализация продукции | Прогнозирование уровня продаж, контроль над исполнением плана, анализ реализационной деятельности | |

| Производство товаров и услуг | Планирование объема производства, координация производственных цехов, анализ конечного результата отдела изготовления продукции. | |

| Закупки | Планирование объема приобретения сырья, материалов, ОС, НМА, управление деятельностью закупочного отдела, анализ объема закупок. | |

| Вспомогательная | Выбор технологии производства | Анализ исследований, нормирование выработки, определение технологии и контроль над ее применением |

| Отслеживание качества | Разработка нормативов качества продукции, контроль над производством товаров без брака, проведение анализа в области лицензирования и сертификации. | |

| Инженерная и капитальное строительство | Анализ, прогнозирование и управление ремонтно-конструкторскими работами | |

| Транспортная деятельность | Разработка транспортной карты, определение вида транспорта, расчет топлива, прогноз затрат, анализ фактических показателей и регулирование этапов выполнения плана. | |

| Обслуживающая | Обслуживание персонала | Прогнозирование, оценка и управление оплатой труда, созданием условий работы и затратами на управление сотрудниками |

| Проведение маркетинговой работы | Прогнозирование, оценка и регулирование затрат, направленных на осуществление маркетинговой деятельности | |

| Финансовая деятельность | Прогнозирование, оценка и регулирование финансов. | |

| Деятельность по юридическому сопровождению сделок | Прогнозирование, оценка и регулирование затрат работы юридического отдела | |

| Административная работа | Прогнозирование, оценка и управление тратами на администрирование |

Важно! В крупных компаниях остро стоит проблема взаимодействия планово-экономического отдела с другими структурными подразделениями. Но для эффективной работы аналитиков важно наладить эффективные коммуникации внутри фирмы.

Структура планово-экономического отдела

На практике, различают два вида организационной структуры планово-экономического отдела: линейную и линейно-штабную.

Линейная организационная структура планово-экономического отдела

Главным достоинством линейной организационной структуры планово-экономического отдела является простота управления. Такая иерархия – это классическая форма руководства подчиненными во главе с руководителем. Минус подобной структуры заключается в слабой коммуникации между другими структурными подразделениями. Аналитики получают информацию о деятельности предприятия с небольшой задержкой, что немного усложняет работу.

При линейной организационной конструкции, на работников планово-экономического отдела возлагаются следующие функции:

- Сбор данных о предприятии. Специалисты самостоятельно занимаются извлечением полезной информации, поступающей от отделов.

- Формирование порядка составления отчетности и планов. Экономисты принимают участие в разработке методологии структуры документации.

- Исследование результатов работы предприятия, контроль. Планово-экономический отдел анализируют полученную информацию и управляет деятельностью компании.

- Анализ конечного результата.

Важно! Линейная организационная структура подходит больше для средних компаний.

Пример линейной организационной структуры планово-экономического отдела

Если в компании сформирована линейная структура планово-экономического отдела, наблюдается следующая схема подчинения:

- во главе подразделения стоит руководитель;

- руководитель отдает приказы специалистам отдела;

- работники выполняют основные функции, в том числе, собирают информацию о компании, проводят анализ, составляют планы и отчеты;

- начальник отдела контролирует деятельность подчиненных, а специалисты отчитываются перед ним.

Линейно-штабная организационная структура планово-экономического отдела

При линейно-штабной организационной структуре классическая иерархия дополняется третьим органом – штабом. В планово-экономическом отделе в качестве такового выступает подразделение, занимающееся сбором информации о финансово-хозяйственной деятельности предприятия.

Таким образом, специалисты самого отдела освобождаются от обязанности настраивать информационные коммуникации между подразделениями. Они работают на основании уже подготовленной ранее документации. При такой структуре экономисты выполняют следующие функции:

- формирование порядка составления отчетности, планов, методологии учетной политики и анализа предприятия;

- проведение исследования работы компании;

- контроль за деятельностью организации;

- планирование дальнейшей деятельности предприятия.

Достоинством линейно-штабной структуры является тот факт, что специалисты отдела не испытывают трудностей с получением информации. Обмен данными между отделами происходит в оперативном режиме.

Пример линейно-штабной организационной структуры планово-экономического отдела

Структура планово-экономического отдела при линейно-штабной иерархии дополняется третьим органом – экономистом, работающим в других подразделениях. Именно он осуществляет оперативное предоставление информации.

При такой конструкции наблюдается факт двойного подчинения в производственных подразделениях. Работниками может управлять как руководитель планово-экономического отдела, так и начальник самого цеха.

Организация планово-экономического отдела

Бывает так, что при образовании компании нет планово-экономического отдела, а в связи с расширением организации появляется необходимость в его формировании. В таком случае, подразделение нужно утвердить путем создания внутренней документации, регулирующей его деятельность.

Положение планово-экономического отдела должно включать в себя следующую информацию:

- назначение подразделения, наименование руководителя и перечень документации, на основании которой будет работать отдел;

- подробный список функций и задач отдела;

- схему организационной структуры подразделения предприятия;

- права и обязанности специалистов;

- правила коммуникации с другими отделами компании.

Важно назначить периодичность и срок предоставления отчетности планово-экономическим отделом. В дальнейшем положение структурного подразделения послужит отправной точкой для создания должностных инструкций специалистов отдела.

Сам факт утверждения нового отдела подтверждается приказом главы предприятия. Вся дальнейшая работа планово-экономического подразделения будет проходить под надзором директора предприятия.

Аннотация

Дипломная работа посвящена совершенствованию деятельности планово-экономического отдела ООО «Инфотех».

Дипломная работа состоит из трех частей.

В первой части дипломной работы была изучена общая характеристика предприятия ООО «Инфотех», проведен анализ предметной области, были выявлены основные недостатки в деятельности организации и, в особенности, планово-экономического отдела.

Во второй главе дипломной работы был разработан алгоритм решения проблем автоматизации деятельности планово- экономического отдела ООО «Инфотех». Были приведены схемы бизнес-процессов, существующих в отделе, выявлены недостатки и предложены изменения, которые позволят облегчить и ускорить работу специалистов планово-производственной группы предприятия. Также во второй части рассматривались технологические процессы решения задач.

В третьей главе дипломной работы производился расчет экономической эффективности совершенствования деятельности планово- экономического отдела ООО «Инфотех». Были рассмотрены организационные аспекты внедрения.

Дипломная работа содержит 86 страниц, 21 рисунка, 8 таблиц, 18 формул, 4 приложения.

Содержание

Введение 6

1.Анализ деятельности ООО «Инфотех», и возможности ее совершенствования 8

1.1. Технико-экономическая характеристика ООО «Инфотех» 8

1.1.1. Общее описание предприятия 8

1.1.2. Организационная структура управления ООО «Инфотех» 11

1.1.3. Аппаратно-программные средства, используемые ООО «Инфотех» для решения экономических задач 13

1.1.4. Характеристика планово-производственной группы 14

1.2. Анализ возможности и необходимости использования современных информационных технологий для решения задач планово-экономического отдела ООО «Инфотех» 18

1.2.1. Исследование деятельности планово-экономического отдела 18

1.2.2. Выявленные недостатки в деятельности планово-экономического отдела 23

1.3. Предварительное технико-экономическое обоснование внедрения автоматизированной системы 24

1.3.1. Обоснование использования автоматизированной системы 24

1.3.2. Задачи совершенствования деятельности планово-экономического отдела 25

1.3.3. Обзор и сравнительный анализ программных продуктов для решения задач планово-экономического отдела 27

1.3.4. Обоснование критериев выбора 37

1.3.5. Выбор оптимального решения 41

2.Разработка проекта совершенствования деятельности планово-экономического отдела ООО «Инфотех» 43

2.1. Разработка алгоритма решения задач планово-экономического отдела 43

2.2. Разработка обеспечивающих подсистем реализации комплекса задач 43

2.2.1. Информационное обеспечение 44

2.2.2. Программное и техническое обеспечение 47

2.2.3. Математическое обеспечение 49

2.2.4. Организационно-методическое обеспечение 50

2.2.5. Правовое обеспечение 51

2.3. Разработка технологических процессов решения комплекса задач 51

2.3.1. Заполнение справочников и общие настройки 51

2.3.2. Распределение затрат 53

2.3.3. Сценарный расчет 58

3.Организацонные и экономические аспекты совершенствования деятельности планово-экономического отдела ООО «Инфотех» 60

3.1. Определение факторов, влияющих на экономическую эффективность решения комплекса задач 60

3.2. Расчет экономической эффективности 62

3.3. Организационные аспекты внедрения проектных решений 70

Заключение 72

Список используемых источников 74

Приложения 77

Введение

Организация с ограниченной ответственностью «Инфотех» — ведущий отечественный разработчик программного обеспечения (ПО) и интеграционных решений в сфере автоматизации, производитель билетно-пропускных систем и систем контроля доступа серии TicketNet для музеев, театров, стадионов и других учреждений культуры и спорта.

В ходе преддипломной практики были выявлены проблемы в автоматизации предприятия. В качестве объекта для работы мною была выбрана планово-экономический отдел, который является недостаточно обеспеченной информационными ресурсами. Для меня наибольший интерес представил процесс расчета себестоимости оказываемых услуг, так как от точного и правильного расчета себестоимости во многом зависит эффективность работы предприятия.

Таким образом, объектами исследования в данной работе является планово-экономический отдел ООО «Инфотех».

Предметом исследования являются бизнес-процессы планово-экономический отдел ООО «Инфотех», в частности процесс расчета себестоимости услуг и отпускных цен на услуги.

Целью данной дипломной работы является совершенствование деятельности планово-экономический отдел с использованием информационных технологий на предприятии ООО «Инфотех».

Для достижения цели необходимо решить следующие задачи:

1) анализ бизнес-процессов, протекающих на предприятии;

2) выявление узких мест в деятельности предприятия;

3) анализ возможности и необходимости использования информационных технологий для устранения узких мест в деятельности предприятия;

4) подбор программного продукта для устранения узких мест в деятельности предприятия;

5) сравнительный анализ и выбор оптимального программного продукта для решения поставленных задач;

6) разработка проекта решения задач планово-экономического отдела ООО «Инфотех» с использованием информационных технологий;

7) рассмотрение организационных аспектов внедрения информационных технологий для решения задач планово-экономического отдела ООО «Инфотех».

расчет экономической эффективности решения комплекса задач с использованием информационных технологий.

расчет экономической эффективности решения комплекса задач с использованием информационных технологий.

В процессе написания данной дипломной работы были использованы:

учебники и учебные пособия по теории планирования производственно-экономической деятельности предприятия и управления финансами;

статьи экспертов по автоматизации производства;

открытые публикации с различных Интернет-сайтов;

Интернет-форумы с отзывами о различных программных продуктах;

материалы; собранные в период прохождения преддипломной практики в ООО «Инфотех» ;

лекционные материалы, полученные за период обучения.

1.Анализ деятельности ООО «Инфотех» и возможности ее совершенствования

1.1. Технико-экономическая характеристика ООО «Инфотех»

1.1.1. Общее описание предприятия

Карточка ООО «Инфотех» :

1. Фирменное наименование: организация с ограниченной «Инфотех».

2. Официальное сокращенное наименование общества: ООО «Инфотех».

3. Организационно-правовая форма: организация с ограниченной ответственностью.

4. Юридический адрес: 241016, г. Брянск, ул. Коммунистическая, д. 20.

5. Основные виды производственной и коммерческой деятельности:

1. Разработка программных продуктов:

ООО «ИнфоТех »было основано в 1992 году как компания – системный интегратор, разработчик программного обеспечения и оборудования для автоматизации деятельности предприятий.

Универсальность системы позволяет использовать ее на стадионах, в театрах, музеях, концертных залах, кинотеатрах и т.д. Система по продаже билетов объединяет в себе функции от создания макета билета до продажи его на кассе, на терминале и получения любой отчетности. При ее разработке используются современные информационные технологии, технические и программные средства. Новшеством в этих системах является возможность предварительного заказа билетов и их оплаты с помощью кредитных карт через Internet. Использование в системе информационных киосков на основе активных экранов (touch screen) позволяет посетителю получить подробную информацию о проводимых мероприятиях и сделать заказ билетов, которые потом выкупаются в любой кассе системы.

С учетом растущих требований пользователей осуществляются разработки новых программных модулей и обновлений для системы TicketNet, производится подключение дополнительного оборудования терминалов продажи билетов, турникетов, информационных киосков.

География объектов, оснащенных системой TicketNet,постоянно расширяется. В 2012 году разработки компании «ИнфоТех» активно используются в музеях, театрах и культурно-досуговых учреждениях от Петрозаводска до Владивостока.

Система доступа посетителей и персонала на объекты и мероприятия входит в состав билетно-пропускной системы системы резервирования и продажи билетов TicketNet® и предназначена для допуска посетителей по билетам, а также допуска аккредитованных лиц и персонала по специальным картам. Система способна одновременно контролировать проход на различные объекты с несколькими входами, а также в отдельные сектора и помещения внутри объекта.

Другим направлением нашей деятельности являются Терминальные и Платежные системы. Терминальная система является мощнейшей системой распространения билетов. Терминалы оплаты могут быть установлены в любом месте, в том числе за пределами музея или стадиона. Пользовательский интерфейс интуитивно понятен и информативен. Система продажи масштабируема, так как даёт возможность относительно легко и быстро вводить продажу билетов не только на футбольные матчи, но и в музеи, театры, кинотеатры, рестораны, кафе. В терминал встроена справочная система, в которой собрана вся информация, необходимая пользователю.

ООО «ИнфоТех» занимается автоматизацией предприятий и торговых комплексов с 1992 года в части разработки и поставки торгово-кассовых систем, систем видеонаблюдения и контроля доступа, систем защиты от краж.

1.1.2. Организационная структура управления ООО «Инфотех»

Организационная структура управления ООО «Инфотех» относится к линейно-функциональному типу управления, схема представлена на Рис. 1.

Органами управления ООО «Инфотех» является: Директор. Органом контроля за финансово-хозяйственной деятельностью общества являетсяГлавный бухгалтер.

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом — генеральным директором. Он подотчетен совету директоров и общему собранию акционеров. К компетенции исполнительного органа относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров. Исполнительный орган организует выполнение решений общего собрания акционеров. Генеральный директор без доверенности действует от имени общества, в том числе представляет общие интересы, совершает сделки от имени общества в пределах, установленных Федеральным законом «Об акционерных обществах» и уставом, утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками общества. Генеральный директор избирается общим собранием акционеров сроком на один год. Полномочия генерального директора действуют с момента его избрания общим собранием акционеров до образования единого исполнительного органа общества следующим годовым общим собранием.

Контроль за финансово-хозяйственной деятельностью общества осуществляется ревизором. Ревизором может быть как акционер общества, так и любое лицо, предложенное акционером. Генеральный директор общества не может быть ревизором общества. В компетенцию ревизора входят проверка финансовой документации, анализ финансового положения общества, проверка своевременности и правильности платежей, подтверждение достоверности данных годовых отчетов общества, анализ решений общего собрания на их соответствие закону и уставу общества. Проверка (ревизия) финансово-хозяйственной деятельности общества осуществляется по итогам деятельности общества за год, а также во всякое время по инициативе ревизора общества, решению общего собрания акционеров, по требованию акционера (акционеров) общества, владеющего в совокупности не менее чем 10% голосующих акций общества.

1.1.3. Аппаратно-программные средства, используемые ООО «Инфотех» для решения экономических задач

Для выполнения своей деятельности специалисты используют определенный набор технических и программных средств, позволяющих упростить и увеличить скорость работы.

В ООО «Инфотех» имеется 8 компьютеров, которые соединены в локальную сеть. Локальная сеть на предприятии построена по топологии «Иерархическая звезда». В организации имеется два сервера баз данных MS SQL и один файловый сервер.

Доступ в интернет осуществляется по технологии ADSL, провайдером является ОАО «ЦентрТелеком». Компьютеры соединены в сеть с помощью сегментов кабеля (витая пара) и разъема RJ-45. Центральный свитч марки HP ProCurve 3500yl, который позволяет передавать данные до 1Гб/сек.

Для обеспечения информационной безопасности на предприятии ограничен доступ в Интернет, полный доступ к сети Интернет имеет административный персонал. Схема локальной сети планово-производственной группы представлена на рис.1.

Рис. 1. Схема локальной сети ООО «Инфотех»

Средние характеристики компьютеров специалистов:

Операционная система: Microsoft Windows XP Professional версия 2002, SP 3;

Процессор: DualCore AMD Athlon, 2.30 ГГц;

Оперативная память: 2Гб (DDR 2);

Видео карта: NVIDIA GeForce 7300, 128 Мб

Сетевая карта: NVIDIA nForce Networking Conroller

Жесткий диск: SATA-II 250 Гб

Источник бесперебойного питания: SmartUPS 700

Все компьютеры поставляются на базе сборки компании Kraftway

Бухгалтерия использует конфигурацию «1С: Бухгалтерия» версии 7.7 по технологии файл-сервера на несколько пользователей. Функциональное назначение данной конфигурации – ведение бухгалтерского учета и управление товарными запасами и денежными средствами предприятия. Так же ведется учет и начисление заработной платы в конфигурации «1С: Зарплата и кадры».

1.1.4. Характеристика планово-экономического отдела

Планово-экономический отдел является самостоятельным структурным подразделением ООО «Инфотех» и подчиняется директору предприятия. Отдел возглавляет главный бухгалтер, который осуществляет непосредственное руководство всей деятельностью отдела на основе единоначалия. В своей работе отдел руководствуется трудовым законодательством РФ, гражданским кодексом, Указами президента РФ, Постановлениями Правительства РФ, Приказами генерального директора предприятия, действующей на предприятии, нормативной и технической документацией и положением об отделе. Обязанности и полномочия работников ФЭО установлены персональными должностными инструкциями.

В состав отдела входят:

Директор;

Главный инженер;

Программист;

Дизайнер;

Главный бухгалтер;

Ведущий экономист.

Кассир

Организационная структура планово-экономического отдела представлена на рис. 1.

Основными задачами финансово-экономического отдела являются:

1. Организация и систематическое совершенствование экономической работы на предприятии, направленной на систематическое и максимальное использование внутренних резервов по увеличению выпускаемой продукции, снижению себестоимости, более полному использованию мощностей и организации ритмичной работы предприятия.

2. Обеспечение комплексного экономического анализа деятельности предприятия и участия в разработке мероприятий по эффективному использованию производственных мощностей, материальных и трудовых ресурсов, конкурентоспособности, рентабельности производства.

3. Разработка проектов отпускных цен на реализуемую продукцию и услуги, утверждение внутризаводских планово-расчетных цен.

Финансово-экономический отдел по установленному определению функций имеет право:

1. Подготавливать проекты приказов, указаний и инструкций по вопросам, относящимся к компетенции отдела.

2. Требовать предоставления на согласование проектов приказов, указаний и инструкций по вопросам технико-экономического планирования.

3. Представительствовать в сторонних организациях и учреждениях по поручению руководства предприятия по вопросам, относящимся к компетенции отдела.

4. Привлекать в установленном порядке специалистов других подразделений предприятия для консультаций и выполнения работ по вопросам технико-экономического анализа.

5. Предоставлять руководству предприятия предложения о поощрении работников, активно содействующих выполнению мероприятий по выявлению и использованию резервов производства.

6. Требовать от подразделений предприятия информацию, необходимую для осуществления задач и функций, возложенных на отдел.

7. Проводить проверку и подтверждение документации подразделений предприятия по вопросам экономических обоснований, смет, калькуляций.

8. Вносить предложения по совершенствованию системы менеджмента качества.

Финансово-экономический отдел несет ответственность за:

не выполнение задач и функций, возложенных на отдел;

не своевременное и не качественное выполнение распоряжений и приказов руководства предприятия, а также постановлений вышестоящих и директивных органов по вопросам, относящимся к деятельности отдела;

не качественное и не достоверное составление данных, изложенных в исходящих документах;

нарушение трудовой дисциплины и не соблюдение работниками отдела своих функциональных обязанностей, определенных положением о ФЭО, а также не соблюдение правил внутреннего трудового распорядка;

нарушение по содержанию служебных помещений, оборудования, инвентаря, других материальных ценностей;

не соответствие деловой квалификации и специальных знаний работников отдела;

отсутствие эффективной организации труда в отделе, правильной расстановки и воспитания кадров и равномерного распределения работ, обеспечение полной нагрузки, четкого разграничения функций, строгой личной ответственности, а также моральной и материальной заинтересованности каждого работника в результате своего труда;

не соблюдение работниками отдела инструкций по охране труда, производственному травматизму и противопожарным мероприятиям, установленных на предприятии;

не сохранность служебной документации, коммерческих сведений, относящихся к коммерческой тайне;

не обоснованное установление норм и расценок.

Рис. 2. Схема организационной структуры планово-экономического отдела ООО «Инфотех»

Планово-экономический отдел в своей работе использует следующее программное обеспечение:

1. «1С:Бухгалтерия 7.7» — выставление счетов-фактур, актов сдачи-приемки за оказание услуг сторонним предприятиям, оформление актов сверок взаимных расчетов с предприятиями.

2. Microsoft Excel – используется для выполнения расчетов (норм расходов, себестоимости).

3. Microsoft Word – используется для набора документов, отчетов.

4. Эмулятор DosBox — эмулятор DOS для Windows, позволяет корректно работать в DOS-режиме под операционной системой Windows XP.

1.2. Анализ возможности и необходимости использования современных информационных технологий для решения задач планово-экономического отдела ООО «Инфотех»

1.2.1. Исследование деятельности планово-экономического отдела

Процесс деятельности планово-экономического отдела ООО «Инфотех» состоит из выполнения следующих функций:

• составление финансового плана по прежприятию (плановый и фактический анализ);

• составление ежемесячного бюджета движения денежных средств (планового и фактического);

• подготовка договорных документов и актов сдачи-приемки проектной продукции с сопроводительным документом;

• расчет фонда заработной платы и учет показателей по труду и заработной плате;

• обеспечение подразделений института исходными данными и заданиями на проектировании, обеспечение бесперебойного хода проектирования объектов;

• учет выдачи заданий, отправленной ПСД и полученной от субподрядчиков ПСД;

• контроль за соками оформления актов сдачи-приемки;

• расчет плановой себестоимости и сравнение с фактической;

• анализ и диагностика финансово-хозяйственной деятельности предприятия, а так же дебиторско-кредиторской задолженности;

• корректировка нормативно-расценочных ведомостей, своевременный пересмотр действующих норм, учет трудоемкости по изделиям и цехам, учет доплат от нормативных условий, нормирование актов о браке;

• компьютерный учет заработной платы, расчет фонда оплаты труда основных рабочих для расчета прибыли;

• оформление документов по оказанным услугам для сторонних организаций, заключение договоров на оказание услуг сторонним организациям, оформление взаиморасчетов;

• представление отчетов по объемам договоров;

• расчет и анализ оплаты энергоносителей;

• расчет и анализ платежей по кредитным договорам.

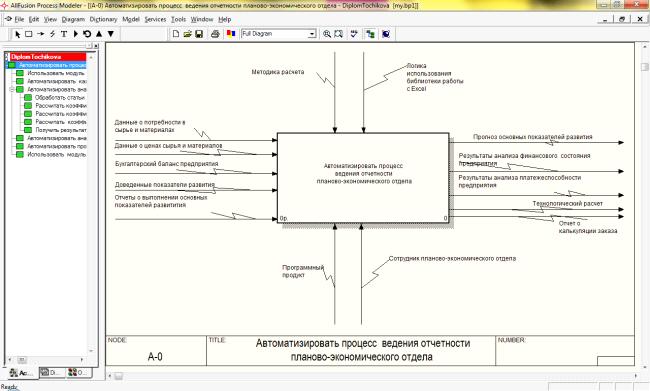

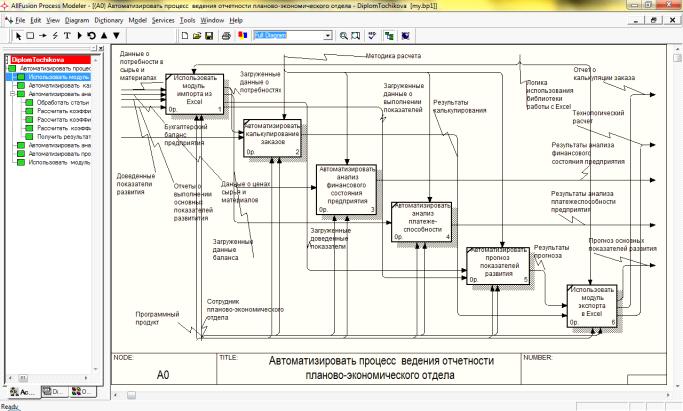

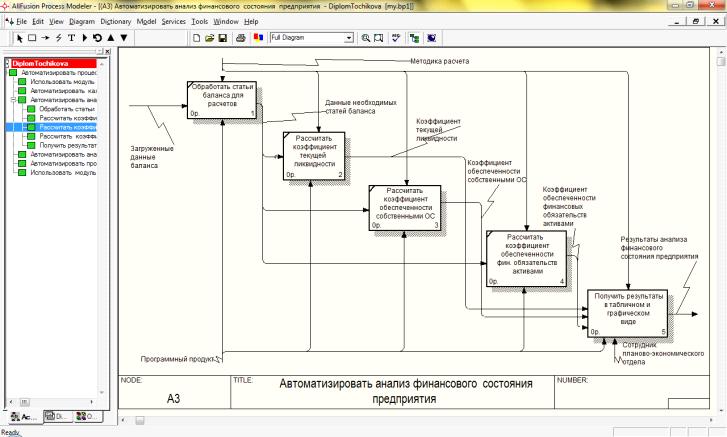

К наиболее трудоемким и часто повторяющимся процессам планово-производственной группы относятся расчет отпускных цен на проектную продукцию, а также расчет и анализ себестоимости проектной продукции. Процесс расчета отпускных цен с подробным описанием процесса расчета себестоимости представлен с помощью диаграммы, описанной в нотации IDEF0 (приложение 3).

Процесс расчета отпускных цен на проектную продукцию состоит из следующих этапов:

1. Расчет норм расхода материалов.

Расчет норм расхода инженеры по нормированию труда осуществляют в соответствии с ГОСТ Р ИСО 9000:2001 «Системы менеджмента качества. Основные положения и словарь», МИ «Управление документацией по системе менеджмента качества», МИ «Нормирование расхода материалов, комплектующих, драгметаллов и выдача лимитно-заборных карт».

Для разработки норм расхода материала на предприятии используется расчетно-аналитический метод. При расчетно-аналитическом методе нормы расхода материала разрабатываются на основе прогрессивных показателей использования материала. Основной исходной информацией при расчете норм расхода материалов являются:

• чертежи, спецификации;

• технологические документы;

• нормативы расхода материалов на единицу длинны, массы или других параметров;

• нормативы отходов и потерь.

При расчете норм расхода устанавливаются следующие основные показатели использования сырья и материалов:

Коэффициент использования — характеризует степень использования сырья и материалов в производстве продукции (работы) и определяется отношением полезного расхода к норме расхода материалов, установленной на производстве единицы продукции.

Расходный коэффициент – показатель, обратный коэффициенту использования.

Показатель выхода продукта – применяется для оценки эффективности использования сырья и материалов в производстве и для расчетов планов производства продукции из планируемых для переработки материалов. Определяется отношением количества произведенного продукта к количеству фактически израсходованного сырья, материалов.

Корректировка норм расхода производится ежемесячно, на основании данных о нормах за предыдущие периоды. Все расчеты норм расхода производятся в MS Excel, после чего данные поступают в отдел ТО.

2. Обработка данных в ТО.

После того как нормы расхода были рассчитаны инженерами по нормированию труда ППГ, они поступают в ТО. Сотрудниками ТО сведения о нормах расхода обрабатываются и вносятся в базу данных. В последствие из этой базы данных экономисты планово-производственной группы, будут получать информацию о нормах расхода материалов на конкретный вид продукции.

3. Расчет заработной платы рабочих и административно-управленческого персонала.

Месячный фонд оплаты труда (ФОТ) работников планово-производственной группы определяется на основе утвержденного генеральным директором института на определенный период процента отчисления от ФОТа института и состоит из двух частей:

— оклад;

-надбавка заработной платы к окладу.

Распределение месячного ФОТ производится пропорционально установленному окладу, утвержденному генеральным директором института, с учетом качества и объема выполнения работ, согласно должностной инструкции каждого сотрудника группы. За некачественное выполнение обязанностей предусматривается снижение заработной платы, согласно Приложению и оформляется приказом по институту. Надбавки заработной платы к окладу сотрудникам Планово-производственной группы рассчитываются, как разница между расчетным ФОТом и окладом.

Сведения о заработной плате рабочих и административно-управленческого персонала поступаю в планово-производственную группу. Экономисты планово-производственной группы рассчитывают размер приработка по отделам и группам, ведут учет доплат от нормативных условий, расценивание нарядов по сдельным нормам. Расчеты заработной платы производятся с помощью MS Excel.

4. Расчет себестоимости проектной продукции.

Процесс расчета себестоимости состоит из следующих подпроцессов:

4.1. Получение сведений о нормах расхода.

Сведения о нормах расхода материалов на продукцию экономисты финансово-экономического отдела получают с помощью программного средства «Т40». Эта программа была разработана на ОАО «ГПИСТРОЙМАШ» в начале 90-х годов и работает на платформе DOS. Программа представляет собой набор таблиц, включающих сведения о наименовании продукции, деталей, которые используются для производства данного вида продукции, а также сведения нормах расхода материалов и их стоимости на конкретное изделие.

Так программа «Т40» работает на платформе DOS, то для ее запуска необходим эмулятор среды DOS (программный продукт DOSBox).

4.2. Ввод вручную в MS Excel данных о нормах расхода.

Ввод сведений о нормах расхода производится вручную экономистами ППГ. Ввод данных занимает достаточно много времени.

4.3. Калькулирование затрат.

На основе информации о ценах на материалы, общехозяйственных и внепроизводственных расходах, заработной платы производственных рабочих экономист планово-производственной группы рассчитывает плановые калькуляции себестоимости услуг, после чего производит ее разбивку по группам и отделам.

Расчет плановых калькуляций себестоимости производится с помощью MS Excel. При необходимости изменения или добавления данных экономист ППГ вручную меняет цены на материалы, нормы материалов, общехозяйственные, внепроизводственные расходы, заработную плату производственных рабочих. Калькуляции хранятся в 2-х видах: на бумажных носителях с подписью генерального директора и в электронном виде в файле Excel. На основе рассчитываемых калькуляций составляются производственные планы, рассчитываются показатели финансово-хозяйственной деятельности и цены на проектную продукцию.

4.4. Анализ затрат на выпуск проектной продукции.

Анализ себестоимости проектной продукции, работ и услуг позволяет дать оценку работы предприятия по использованию его возможностей и установить резервы снижения себестоимости проектной продукции. Анализ себестоимости производится экономистами ППГ с помощью средств MS Excel (диаграммы, графики). Результаты анализа поступают в виде отчета руководству предприятия.

5. Расчет цен.

После того как была рассчитана себестоимость проектной продукции, экономисты ППГ приступают к расчету цен на проектную продукцию. Расчет цен производится в MS Excel. Норма прибыли с единицы проектной продукции составляет 25%:

Цена (опт)= Себестоимость*1,25, (1)

Сведения о ценах на продукцию вносятся в базу «1С: Бухгалтерия 7.7».

1.2.2. Выявленные недостатки в деятельности планово-экономического отдела.

Основной проблемой предприятия и планово-экономического отдела в частности является лоскутная автоматизация. При анализе деятельности планово-экономического отдела ООО «Инфотех» был выявлен ряд недостатков:

1. По работе и взаимодействию с другими отделами.

На предприятии отсутствует единая информационная среда, что осложняет передачу информации между отделами. Значительная часть рабочей документации передается на бумажных носителях из отдела в отдел. Это влечет колоссальные временные затраты на передачу данных, на ввод необходимой информации. Так, например, для передачи сведений о ценах на услуги в маркетинговый отдел специалисту планово-производственной группы приходится идти в противоположный конец здания, что занимает около 10-15 минут. Следует отметить, что кроме временных затрат данный способ передачи информации характеризуется высокими материальными затратами, которые включают в себя: стоимость бумаги, краски для принтера, высокими расходами на содержание необходимой техники.

2. По способу обработки информации.

Выполнение необходимых расчетов характеризуется высокими временными и трудовыми затратами.

Специалист набирает данные о нормах расхода в MS Excel. После того как были произведены необходимые расчеты в MS Excel, заполняются необходимые сведения в 1С: Бухгалтерия. Так как ООО «Инфотех» оказывает несколько десятков видов услуг, данная работа отнимает много времени и сил.

3. По способу сбора и хранения информации.

Кроме базы данных платформы 1С на предприятии не используется централизованных БД, а большинство данных хранится в файлах MS Excel и Word; это существенно сказывается на поиске необходимой информации.

Все перечисленные выше недостатки в деятельности планово-экономического отдела ООО «Инфотех» можно решить при помощи внедрения программного продукта, который позволит сотрудникам выполнять свои действия более оперативно, с меньшим количеством ошибок. Также он должен позволить сократить затраты, связанные с выполнением основных бизнес-процессов предприятия. Прикладные программы, позволяющие решать такие проблемы, относятся к типу автоматизации управленческого учета.

1.3. Предварительное технико-экономическое обоснование внедрения автоматизированной системы

1.3.1. Обоснование использования автоматизированной системы

В настоящее время для выполнения текущих операций и работ планово-экономического отдела ООО «Инфотех» используются программы MS Excel, MS Word, «1С: Бухгалтерия 7.7».

В «1С: Бухгалтерия 7.7» специалисты вводят статьи бюджета, оформляются акты сверки взаимных расчетов, выставление счетов-фактур.

MS Excel, MS Word являются наиболее часто используемыми прикладными программными средствами. В MS Word сотрудники планово-производственной группы применяют для формирования пакетов документов в областную администрацию для получения субсидий по кредитным договорам, для формирования документации внутри предприятия, для составления писем, заявок, аналитических отчетов. MS Excel применяется, как основное программное средство для выполнения расчетных операций (расчет норм затрат на услуги, расчета плановой себестоимости и т.д.). Не смотря на то, что у каждого сотрудника имеется персональный компьютер, часть работы выполняется вручную. Также работа в MS Excel имеет серьезные недостатки:

• информацию в Excel-таблицах очень сложно защитить от несанкционированного доступа. Практически не разграничиваются уровни доступа к данным, то есть все данные доступны всем пользователям. В Excel нет возможности дать пользователю право доступа только к части таблицы;

• электронные таблицы не автоматизируют процесс взаимодействия различных подразделений;

• для выявления наиболее неэффективных затрат необходимо проанализировать огромный объем информации, что достаточно сложно сделать. Это приводит к ошибкам и недочетам, которые сказываются на качестве работы специалиста.

Устранить недостатки в работе отдела можно с помощью:

• автоматизации расчета плановой себестоимости предоставляемых услуг;

• автоматизации процесса анализа финансово-экономической информации.

Автоматизация данных функций позволит сократить время на обработку данных, повысить качество проводимого анализа, устранить вероятность появления ошибок и их исправления.

1.3.2. Задачи совершенствования деятельности планово-экономического отдела

Задачей данного дипломного проекта является совершенствование деятельности планово-экономического отдела с целью повышения качества работы сотрудников группы: путем сокращения времени на выполнение расчетных операций и высвобождением времени на проведение аналитических работ по выявлению мест наиболее неэффективного использования денежных средств предприятия. Данная проблема может быть решена путем внедрения автоматизированной системы в планово-экономический отдел. Для реализации поставленной задачи, внедряемая автоматизированная система должна отвечать следующим основным критериям:

1. Автоматизированная система должна иметь возможность расчета себестоимости услуг; расчета стоимости действий персонала и оборудования; расчета степени загрузки персонала. Расчетный модуль системы должен позволить сократить время проведения расчетный операций, повысить производительность работы специалистов планово-экономического отдела.

2. Система должна обеспечивать работу в едином информационном пространстве и хранение данных в единой базе данных. Основным требованием специалистов является возможность импорта данных из файлов формата MS Excel, так как большинство сведений на предприятии хранится в файлах формата MS Excel.

3. Система должна иметь возможность формирования различных аналитических отчетов. Например, при анализе категорий затрат способствовать в выявлении наиболее затратных категорий; при анализе действий персонала и оборудования выявлять наиболее затратные и не производительные действия.

4. Автоматизированная система должна иметь возможность адаптации под специфику конкретного предприятия. Система должна обеспечить эффективную обработку больших массивов сведений, так как ООО «Инфотех» является многономенклатурным производством, насчитывающим несколько десятков видов услуг.

5. Система должна обеспечивать безопасность данных, т.к. сведения о формировании цен, осуществленных затрат представляют собой коммерческую тайну предприятия.

1.3.3. Обзор и сравнительный анализ программных продуктов для решения задач планово-экономического отдела.

Подбор альтернативных программных продуктов осуществлялся на основании информации, находящейся в открытом доступе в глобальной компьютерной сети Интернет.

Для решения проблемы автоматизации планово-экономического отдела ООО «Инфотех» был выбран ряд прикладных программ. Подробная информация о каждом программном продукте представлена ниже.

Программный продукт «1С:Бухгалтерия 8»

Несмотря на то, что система 1С Бухгалтерия 8 не предназначена для расчета фактической себестоимости для крупных предприятий со сложной методикой учета и распределения затрат (для этих целей используются специализированные решения, например, «1С: Управление производственным предприятием») система позволяет организовать довольно качественный учет и распределения затрат для небольших и средних организаций. Для корректной работы алгоритмов программы необходимо в первую очередь организовать четкий учет затрат по местам возникновения и проработать механизмы правильного разнесение затрат по видам деятельности.

Построение системы калькулирования затрат на осуществление деятельности по выполнению работ, оказанию услуг является необходимым элементом полного и достоверного представления информации о финансово-хозяйственной деятельности организации.

Основой для разработки способов учета затрат являются принципы учета расходов, закрепленные в нормативных актах по бухгалтерскому учету и отраслевые методические указания по планированию, учету и калькулированию себестоимости работ, услуг.

Последовательность расчета себестоимости работ и услуг в системе 1С Бухгалтерия 8 представлена на рис.3.

Рис.3. Блок-схема по расчету фактической себестоимости услуг в 1С Бухгалтерия 8

В системе 1С Бухгалтерия 8 «краеугольным камнем» расчета себестоимости является правильная организация учета затрат на производство в разрезе мест возникновения, видов деятельности и статей затрат.[20]

Расчет фактической себестоимости работ, услуг является одной из завершающих процедур по закрытию месяца в 1С Бухгалтерия 8. Сама процедура расчета производится в несколько этапов:

Расчет прямых затрат по каждому виду услуг и каждому подразделению согласно установленной последовательности закрытия подразделений;

Распределение косвенных расходов, согласно правилам, установленных в регистре сведений «Методы распределения косвенных расходов организации»;

Расчет прямых затрат по каждому виду услуг и каждому подразделению согласно установленной последовательности закрытия подразделений с учетом косвенных расходов;

Корректировка стоимости услуг от плановой стоимости до фактической.

Таблица 1

Прайс-лист ООО Фирма «1С» от 16.05.2014 г.

Наименование Стоимость, руб

1. 1C:Бухгалтерия 8 10 800

2. 1С:Бухгалтерия 8. Комплект на 5 пользователей 21 600

3. Обучение на 1 человека/день 6 000/4 500

Вывод. К плюсам можно отнести:

— одновременное ведение расчетов и учета;

— возможность экономии средств на приобретении дополнительного ПО, для расчета себестоимости.

К минусам:

— акцент сделан на учетную систему, а не на расчетную.

Программный продукт «БухСофт: Программа производство»

«Программа Производство» является составной частью комплексных программах «БухСофт: Предприятие», «БухСофт: Упрощенная система» и «БухСофт: Предприниматель». Все первичные документы, формируемые в процессе оформления производственных операций, представляются в программах серии БухСофт бесплатно.

Программа автоматизирует все этапы производства. Учет любого вида производства состоит из следующих основных этапов:

1. Учет прямых и косвенных расходов

2. Распределение косвенных расходов с пропорциональным включением их в себестоимость оказанных услуг

3. Расчет себестоимости услуг на основе норм расходов (калькуляции), либо по данным фактической себестоимости услуг

4. Учет количества и видов оказанных услуг

5. Учет незавершенного производства.

В БухСофте учтены все варианты учетной политики бухгалтерского учета в производстве. Учет оказанных услуг в программе может вестись 3-мя способами:

— по фактической себестоимости;

— по плановой себестоимости с использованием счета 40;

— по плановой себестоимости без использования счета 40.

Пользователь выбирает вариант учетной политики и программа тут же «перестраивает» все правила учета и порядок формирования проводок под выбранный метод учета.

Метод расчета себестоимости задается пользователем в учетной политике: по методу средней стоимости, по ФИФО или ЛИФО.

«Программа Производство» построена таким образом, что позволяет одновременно видеть и хронологию производственных документов (накладных) и содержание (перечень наименований) по выбранному документу. По каждому документу также отображается информация о характере операции, каким контрагентом оказана услуга, какова итоговая сумма затрат по документу, количество и стоимость услуг, какие проводки сформированы программой.

Итогом работы в программе является не только формирование бухгалтерских проводок, но и формирования всего перечня необходимых документов. Например:

Приходная/расходная накладная;

Карточка выполнения услуги;

Реестр приходных и расходных документов;

Накладная на оказанные услуги и т.д.

Также формируются отчеты, предоставляющие следующую информацию:

— какие затраты поступили в производство за определенный период времени в целом или на производство конкретной проектной продукции;

— какие затраты остались в незавершенном производстве;

— отчеты по плановому и фактическому составу расходов выбранной услуги и т.д.

Таблица 2

Прайс-лист Компании «БУХСОФТ» от 17.05.2014 г.

Наименование Стоимость, руб

1. ПРЕДПРИЯТИЕ: Производство (до 1200 проводок в году) 800

2. ПРЕДПРИЯТИЕ: Производство (до 12000 проводок в году) 1 500

3. ПРЕДПРИЯТИЕ: Производство (более 12000 проводок в году) 38000

4. Демонстрационная версия —

5. Услуга сервисного сопровождения «Персональный менеджер» (помощь в установке, настройке, обновлении, регистрации, закрепленный специалист для решения оперативных вопросов), месс.

1 000

6. Обучение работе в программах БухСофт, 2 часа; + 500р. За каждого дополнительного человека 3 000

7. Консультация по работе в программах БухСофт, 2 часа; +500р. за каждого дополнительного человека. 3 000

Вывод. К основным преимуществам относятся:

— низкая стоимость;

— высокая мобильность;

— понятный интерфейс.

Главный и существенный минус данного программного в том, что он не совместим с 1С.

Программный продукт «1С-ВИП Анатех: ABIS.ABC. Управленческий учет и расчет себестоимости»

Конфигурация «1С-ВИП Анатех: ABIS . ABC . Управленческий учет и расчет себестоимости» — совместная разработка Фирмы «1С» и российской консалтинговой компании «ВИП Анатех».[21]

В основе функционирования конфигурации «1С-ВИП Анатех:ABIS.ABC Управленческий учет и расчет себестоимости» лежит применение метода ABC (Activity Based Costing) –результативного инструмента, позволяющего решать задачи экономии ресурсов, оптимизации затрат, повышения производительности бизнес-процессов, качества, а также управления рисками. «1С-ВИПАнатех:ABIS.ABC Управленческий учет и расчет себестоимости» позволяет создавать прикладные АВС-системы управленческого учета, расчета производительности и стоимости бизнес-процессов, себестоимости услуг и формирования аналитической отчетности для предприятий любого масштаба и сферы деятельности.

Прикладная АВС-система, созданная с помощью конфигурации «1С-ВИП Анатех:ABIS.ABC Управленческий учет и расчет себестоимости» позволяет руководству и специалистам предприятия осуществлять:

• мониторинг состояния бизнес-процессов, их постоянное совершенствование и оптимизацию для достижения целевых значений ключевых показателей деятельности (KPIs);

• принятие управленческих решений по оптимизации номенклатуры оказываемых услуг (выполнения проектов, обслуживания клиентов, работы с поставщиками);

• управление изменениями;

• оптимизацию организационно-штатной структуры;

• повышение эффективности применения Системы менеджмента качества (СМК);

• инжиниринг и реинжиниринг деятельности.

Функциональные возможности конфигурации:

Конфигурация «1С-ABIS.ABC. Управленческий учет и расчет себестоимости» позволяет обеспечивать поддержку расширенного метода АВС и позволяет вести :

• расчет производительности и стоимости действий персонала и оборудования, стоимости бизнес-процессов, как совокупности действий персонала и оборудования;

• расчет себестоимости конечных объектов затрат (услуг, продукции, клиентов, поставщиков и т.д.);

• определение загрузки структурных подразделений и должностных лиц;

• определения загрузки оборудования в рамках бизнес-процессов и структурных подразделений;

• проведение расчета стоимости бизнес-процессов и себестоимости услуг по заданным сценариям за один расчетный период.

Анализ полученных данных можно использовать, например, для корректировки отпускных цен на услуги и при составлении планов и производственных программ.

Конфигурация дает возможность формирования различных аналитических отчетов:

1. анализ затрат в разрезе центров затрат и бизнес-процессов с выявлением наиболее затратных объектов;

2. анализ действий персонала и оборудования с выявлением наиболее затратных и не производительных действий;

3. анализ категорий затрат с выявлением наиболее затратных категорий;

4. анализ себестоимости конечных объектов затрат в разрезе категорий затрат.

Данный программный продукт позволяет создавать аналитические АВС-базы данных и формировать АВС-базы нормативов на выполнение действий и бизнес-процессов.

Программная система ABIS.ABC является весьма гибкой при проведении расчетов, что обеспечивается следующими механизмами:

• возможность выбора периода проведения расчетов: день, месяц, квартал, год;

• автоматический запуск перерасчета результатов при корректировке исходных данных или механизма распределения;

• применение мастеров, обеспечивающих последовательное и корректное задание всех механизмов списания затрат для расчета производительности и стоимости бизнес процессов или себестоимости конечных объектов затрат;

• определение значений сложных драйверов по заданной формуле расчета;

• возможность быстрого создания новой настройки механизма распределения затрат на основе существующей настройки.

Связь с другими приложениями:

Конфигурация «1С-ВИПАнатех: ABIS.ABC. Управленческий учет и расчет себестоимости» поддерживает механизм импорта информации через файлы формата Microsoft Excel . Информация о понесенных затратах может быть импортирована из типовой конфигурации «1С:Бухгалтерия 7.7» с помощью входящей в комплект поставки продукта обработки и штатных механизмов обмена данными типовых конфигураций систем «1С:Предприятие 7.7» и «1С:Предприятие 8». Информация о составе действий из моделей бизнес-процессов, построенных по методологиям IDEF 0 или ARIS может импортироваться из программных продуктов IDEF0.EM TooL, BPWin, Design/IDEF и ARIS. Импортирование информации может осуществляться как для первоначального формирования справочников системы, так и для проведения периодических расчетов.[20]

Состав поставки

Основная поставка программного продукта включает платформу «1С:Предприятие 8.0», конфигурацию «1С-ABIS.ABC. Управленческий учет и расчет себестоимости», полный комплект документации, лицензию на использование конфигурации (с аппаратным ключом защиты) и лицензию на использование системы «1С:Предприятие 8.0» на одном рабочем месте (с аппаратным ключом защиты).

В основную поставку включена полугодовая подписка на диск информационно-технологического сопровождения (ИТС).

Для расширения числа рабочих мест необходимо приобрести соответствующее количество дополнительных многопользовательских лицензий на конфигурацию, а также необходимо иметь соответствующее количество лицензий на использование платформы «1С:Предприятия 8.0».

Конфигурация «1С-ВИПАнатех: ABIS.ABC. Управленческий учет и расчет себестоимости» не является полностью модифицируемой, т.к. имеет фрагменты программного кода, не подлежащие изменению пользователем. Конфигурация защищена средствами аппаратно-программной защиты.

Таблица 3

Прайс-лист ООО Фирма «ВИП Анатех» от 19.03.2014 г.

Наименование Стоимость, руб

1. 1С:ABIS. АВС. Управленческий учет и расчет себестоимости. 60 000

2. 1С:ABIS. АВС. Управленческий учет и расчет себестоимости, дополнительная лицензия на 1 р/м. 45 000

3. 1С:ABIS. АВС. Управленческий учет и расчет себестоимости, многопользовательская лицензия на 5 рабочих мест 150 000

4. 1С:ABIS. АВС. Управленческий учет и расчет себестоимости, многопользовательская лицензия на 10 рабочих мест 270 000

5. 1С:ABIS. АВС. Демонстрационная версия. —

6. Обучение на 1 человека/день 25 800

Вывод. К плюсам относятся:

— совместимость с «1С:Бухгалтерия 7.7 и 8»;

— возможность импорта данных из MS Excel и 1С:Бухгалтерия 7.7;

— в поставку входит «1С: Предприятие 8».

Основным минусом является высокая стоимость.

Оригинальное проектирование (надстройка к MS Excel)

MS Excel является достаточно мощным средством для ведения финансово-экономических расчетов на предприятии. Однако надстройка может ускорить процесс расчета, но не избавит от лоскутной автоматизации, так как все данные придется заполнять вручную, а также расчетная и учетная системы не будут связаны.

Таблица 4

Расчет плановой себестоимости программной системы

Наименование Количество Стоимость ед., руб. Стоимость, руб

1. Оплата труда, мес. 2 4 611 9 222

2. Аренда интернет канала, мес. 2 650 1 300

3. Электроэнергия, кВ-час 200 2,2 440

Себестоимость, руб. 10 962

Таким образом, планируемая стоимость разработки программной системы для расчета себестоимости услуг на ООО «Инфотех» составляет 10 962 руб.

Таблица 5

Сравнение программных продуктов

Критерии Вес «1С:Бухгалтерия 8» «БухСофт: Программа производство» «1С-ВИП Анатех: ABIS.ABC. Управленческий учет и расчет себестоимости» Оригинальное проектирование (надстройка к MS Excel)

Технические и программные характеристики

1.Коробочность 0,05 1 1 2 2

2.Масштабируемость 0,04 3 3 3 2

3. Совместимость с 1С:Бухгалтерия 7.7 0,07 3 1 3 1

4. Совместимость с 1С: УПП 0,07 3 1 3 1

5. Возможность экспорта/ импорта данных из MS Excel 0,07 3 3 3 3

Итого 0,3 0,8 0,52 0,85 0,53

Функциональные критерии

1. Возможность расчета себестоимости продукции 0,2 1 1 3 2

2. Возможность аналитики расчетных показателей 0,2 2 2 3 2

3. Гибкость системы (изменение расчетных показателей при изменении исходных данных) 0,1 3 3 3 3

Итого 0,5 0,9 0,9 1,5 1,1

Стоимостные критерии

1.Стоимость внедрения и сопровождения 0,2 2 3 1 2

Итого 0,2 0,4 0,6 0,2 0,4

Всего 1 2,1 2,02 2,55 2,03

1.3.4. Обоснование критериев выбора

При выборе оптимального программного продукта были использованы следующие критерии:

Технические и программные характеристики

1) Коробочность программного продукта.

Данный критерий разделяет готовые программные продукты на:

1. Коробочные.

2. Коробочные с возможностью программирования.

3. Настраиваемые под конкретное предприятие.