Министерство

образования и науки РФ

ГОСУДАРСТВЕННОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

НОВГОРОДСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИМЕНИ ЯРОСЛАВА

МУДРОГО

Кафедра Статистики

и экономико-математических методов

Эконометрика конспект лекций

Великий Новгород

2010

1.

ПРЕДМЕТ, МЕТОДЫ, ЭТАПЫ

РАЗВИТИЯ ЭКОНОМЕТРИКИ

2. МЕТОДЫ ИЗУЧЕНИЯ ВЗАИМОСВЯЗЕЙ

СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ЯВЛЕНИЙ

3.

ПАРНАЯ РЕГРЕССИЯ И КОРРЕЛЯЦИЯ В

ЭКОНОМЕТРИЧЕСКИХ ИССЛЕДОВАНИЯХ.

4.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ

И

КОРРЕЛЯЦИЯ.

5. СИСТЕМЫ ЭКОНОМЕТРИЧЕСКИХ

УРАВНЕНИЙ

6.

МОДЕЛИРОВАНИЕ ОДНОМЕРНЫХ ВРЕМЕННЫХ

РЯДОВ

7. ИЗУЧЕНИЕ

ВЗАИМОСВЯЗЕЙ

ПО

ВРЕМЕННЫМ РЯДАМ

8. ДИНАМИЧЕСКИЕ ЭКОНОМЕТРИЧЕСКИЕ

МОДЕЛИ

Тема 1. Предмет, методы, этапы развития эконометрики

Эконометрика

— быстроразвивающаяся отрасль науки,

цель которой состоит

в том, чтобы придать количественные

меры экономическим

отношениям.

Таким

образом, эконометрика

—

это

наука, которая дает количественное

выражение взаимосвязей экономических

явлений и процессов.

Нельзя

утверждать, что достигнуто однозначное

определение

эконометрики.

Предмет исследования эконометрики –

экономические явления.

К основным задачам эконометрики можно

отнести следующее:

-

Построение эконометрических моделей,

т.е. представление экономических моделей

в математической форме, удобной для

проведения эмпирического анализа.

Данную проблему принято называть

проблемной спецификации. Отметим,

что зачастую она может быть решена

несколькими способами.

-

Оценка параметров построенной модели,

делающих выбранную модель наиболее

адекватной реальным данным. Это так

называемый этап параметризации. -

Проверка качества найденных параметров

модели и самой модели в целом. Иногда

этот этап анализа называют этапом

верификации. -

Использование построенных моделей для

объяснения поведения исследуемых

экономических показателей, прогнозирования

и предсказания, а также для осмысленного

проведения экономической политики.

Каждая наука проходит

сложный путь зарождения и выделения

в самостоятельную область знания.

Первоначальные

попытки количественных исследований

в экономике относятся к XVII

в. «Политические арифметики» — В.

Петти (1623-1667), Г. Кинг (1648-1712), Ч. Давенант

(1656—1714) — вот первая когорта ученых,

систематически использовавших цифры

и факты в своих исследованиях, прежде

всего

в расчете национального дохода.

Существенным толчком явилось

развитие статистической теории

в трудах Ф. Гальтона (1822-1911), К. Пирсона

(1857-1936), Ф. Эджворта

(1845—1926). Появились первые применения

парной корреляции: при изучении

связей между уровнем бедности и формами

помощи бедным (Дж. Э. Юл, 1895, 1896); между

уровнем брачности в Великобритании

и благосостоянием (Г. Хукер, 1901), в котором

использовалось несколько индикаторов

благосостояния,

к тому же исследовались временные ряды

экономических переменных.

К этому

же периоду относится первое применение

итальянским

ученым Р. Бенини (1862-1956) метода множественной

регрессии

для оценки функции спроса. Значительным

вкладом в становление эконометрики

явились исследования по цикличности

экономики. К. Жюгляр (1819-1905), французский

физик, ставший

экономистом, первым занялся исследованием

экономических

временных рядов с целью выделения

бизнес-циклов. Им была

обнаружена цикличность инвестиций

(продолжительность цикла — 7-11 лет). Вслед

за ним С. Китчин, С. Кузнец, Н. Кондратьев,

автономно занимаясь этой проблемой,

выявили цикличность

обновления оборотных средств (3—5 лет),

циклы в строительстве

(15—20

лет), долгосрочные волны, или «большие

циклы» Кондратьева,

продолжительностью 45-60 лет.

В 30-40-е

гг. развитию

эконометрики способствовала деятельность

Департамента прикладной экономики

под руководством Р. Стоуна (Великобритания).

В 1941 г. появился первый учебник по

эконометрике,

который был создан Я. Тинбергеном

(1913-1994).

В эти

годы вплоть до 70-х гг. XX

в. эконометрика понималась как

эмпирическая оценка моделей, разработанных

экономической теорией. Р. Фриш

определял соотношение между теорией и

данными наблюдений следующим образом:

теория, абстрактно формулирующая

количественные соотношения, должна

быть проверена

множеством наблюдений. Свежие

статистические данные

и другие факты должны предотвратить

теорию от опасного догматизма. Под

влиянием лидеров, таких как Р. Фриш, Т.

Хаавелмо,

Я. Тинберген, Л. Клейн, экономические

модели, построенные

в этом периоде, всегда были кейнсианскими.

Все изменилось в 70-е гг. В

макроэкономике возникли противоречия

между кейнсианцами, монетаристами и

марксистами. Формальные

методы стали использоваться для

доказательства причинности

при выборе теоретических концепций.

Экономическая

теория потеряла свое решающее значение.

Другим

важным событием стало появление

компьютеров с высоким быстродействием

и мощной оперативной памятью. Существенное

развитие получил статистический анализ

временных рядов. Г. Бокс и Г. Дженкинс

создали ARIMA-модель

в 1970 г., а К.

Симс и другие ученые — VAR-модели,

ставшие популярными в начале

80-х гг. Вершиной этой стадии развития

явился метод коинтеграции

(см. главу 7), развитый С. Йохансеном и

др. (1990 г.).

В

настоящее время эконометрика располагает

огромным разнообразием

типов моделей — от больших макроэкономических

моделей,

включающих несколько сот, а иногда и

тысяч уравнений,

до малых коинтеграционных моделей,

предназначенных для решения

специфических проблем.

Для анализа экономических данных могут

применяться все разделы прикладной

статистики, а именно статистика случайных

величин; многомерный статистический

анализ; статистика временных рядов и

случайных процессов; статистика объектов

нечисловой природы, в том числе статистика

интервальных данных.

Перечисленные области выделены на

основе математической природы элементов

выборки: в первой из них это – числа, во

второй – вектора, в третьей – функции,

в четвертой – объекты нечисловой

природы, т.е. элементы пространств, в

которых нет операций сложения и умножения

на число. Примерами объектов нечисловой

природы являются значения качественных

признаков, бинарные отношения (ранжировки,

разбиения, толерантности), последовательности

из 0 и 1, множества, нечеткие множества,

интервалы, тексты.

В эконометрике решаются задачи описания

данных (в том числе усреднения), оценивания,

проверки гипотез, восстановления

зависимостей, классификация объектов

и признаков, прогнозирования, принятия

статистических решений и др. Однако в

некоторых отношениях экономические

данные отличаются от технических или

астрономических, и эти отличия необходимо

учитывать при выборе методов анализа

конкретных экономических данных.

Многие экономические показатели

неотрицательны. Значит, их надо описывать

неотрицательными случайными величинами.

А вот нормальные распределения

принципиально не подходят, поскольку

для них вероятность отрицательных

значений всегда положительна.

Экономические процессы развиваются во

времени, поэтому большое место в

эконометрике занимают вопросы анализа

и прогнозирования временных рядов, в

том числе многомерных. При этом в одних

задачах больше внимания уделяют изучению

трендов (средних значений, математических

ожиданий), например, при анализе динамики

цен. В других же – важны отклонения от

средней тенденции, например, при

применении контрольных карт (карт

Шухарта, кумулятивных сумм и др.). Однако

в целом спектральный анализ и выделение

различных периодов, циклов и типов волн

менее распространены, чем в биометрике

и медицине.

В экономике доля нечисловых данных

существенно выше, чем в технике и

технологии, соответственно больше

применений для статистики объектов

нечисловой природы.

Количество изучаемых объектов в

экономическом исследовании часто

ограничено в принципе, поэтому обоснование

вероятностных моделей в ряде случаев

затруднено. Уникальные объекты, например,

г.Москва, трудно рассматривать как

элемент выборки из генеральной

совокупности с каким-то определенным

распределением, поскольку подобное

рассмотрение противоречит здравому

смыслу. Вспоминается давняя обложка

журнала «Крокодил», на которой изображены

два хозяйственника с монетой в руках:

«Если упадет орлом, будем строить завод,

если решкой – не будем». Подобная

рандомизация решений выглядит

бессмысленной при принятии ровно одного

решения, однако при контроле качества

в массовом производстве такой подход

оправдан.

Поэтому в эконометрике применяют

детерминированные методы анализа

данных, в отличие от, например, технических

наук, в которых обычным является

использование вероятностных моделей.

Неопределенность приходится описывать

не в терминах вероятностно-статистических

моделей, а иными способами, например, в

терминах теории нечеткости (fuzzy

sets theory) или

математики и статистики интервальных

данных.

Итак, специфика эконометрики проявляется

не в перечне применяемых для анализа

конкретных экономических данных

статистических методов, а в частоте

использования тех или иных методов.

Статистические и математические модели

экономических явлений процессов

определяются спецификой той или иной

области экономических исследований.

Так, в экономике качества модели, на

которых основаны статистические методы

сертификации и управления качеством =

модели статистического приемочного

контроля, статистического контроля

(статистического регулирования)технологических

процессов (обычно с помощью контрольных

карт Шухарта или кумулятивных контрольных

карт), планирования экспериментов,

оценки и контроля надежности и другие

– используют как технические, так и

экономические характеристики, а потому

относятся к эконометрике, равно как и

многие модели теории массового

обслуживания (теории очередей).

Важный раздел эконометрики – теория и

практика экспертных оценок. Экспертные

оценки используют для решения ряда

экономических задач, например, выбора

оптимального направления инвестиций,

наилучшего образца определенного вида

продукции для организации массового

выпуска, при прогнозировании развития

экономической ситуации, при распределении

финансирования. Следовательно,

используемые в теории экспертных оценок

модели являются эконометрическими.

С помощью эконометрических методов

следует оценивать различные величины

и зависимости, используемые при построении

имитационных моделей процессов

налогообложения, в частности, функции

распределения предприятий по различным

параметрам налоговой базы. При анализе

потоков платежей необходимо использовать

эконометрические модели инфляционных

процессов, поскольку без оценки индекса

инфляции невозможно вычислить

дисконт-функцию, а потому нельзя

установить реальное соотношение

авансовых и «итоговых» платежей.

Прогнозирование сбора налогов может

осуществляться с помощью системы

временных рядов – на первом этапе по

каждому одномерному параметру отдельно,

а затем с помощью некоторой линейной

эконометрической системы уравнений,

дающей возможность прогнозировать

векторный параметр с учетом связей

между координатами и лагов, т.е. влияния

значений переменных в определенные

прошлые моменты времени. Возможно, более

полезными окажутся имитационные модели

более общего вида, основанные на

интенсивном использовании современной

вычислительной техники.

Эконометрика в отличие от математической

статистики не оторвалась от решения

практических задач. Поэтому эконометрические

модели обычно доводятся «до числа»,

т.е. применяются для обработки конкретных

эмпирических данных. Так, эконометрические

методы нужны для оценки параметров

экономико-математических моделей,

например, моделей логистики (в частности,

управления запасами).

Эконометрические методы следует

использовать как составную часть

научного инструментария практически

любого технико-экономического

исследования. Оценка точности и

стабильности технологических процессов,

разработка адекватных методов

статистического приемочного контроля

и статистического контроля технологических

процессов, оптимизация выхода полезного

продукта методами планирования

экстремального эксперимента в

химико-технологических системах,

повышение качества и надежности изделий,

сертификация продукции, диагностика

материалов, изучение предпочтений

потребителей в маркетинговых исследованиях,

применение современных методов экспертных

оценок в задачах принятия решений, в

частности, в стратегическом, инновационном,

инвестиционном менеджменте, при

прогнозировании – везде полезна

эконометрика.

Практически любая область экономики и

менеджмента имеет дело со статистическим

анализом эмпирических данных, а потому

пользуется теми или иными эконометрическими

методами. Например, перспективно

применение этих методов для анализа

научного потенциала России, при изучении

рисков инновационных исследований, в

задачах контроллинга, при проведении

маркетинговых опросов, сравнении

инвестиционных проектов, эколого-экономических

исследований в области химической

безопасности биосферы и уничтожения

химического оружия, в задачах страхования,

в том числе экологического, при разработке

стратегии производства и продажи

специальной техники и во многих других

областях.

Становление

и развитие эконометрического метода

происходили на основе так называемой

высшей статистики — на методах парной

и множественной регрессии, парной,

частной и множественной

корреляции, выделения тренда и других

компонент временного ряда, на статистическом

оценивании. Р. Фишер писал: «Статистические

методы являются существенным элементом

в социальных науках, и в основном именно

с помощью этих методов социальные

учения могут подняться до уровня наук».

Первый

момент — эконометрика как система

специфических методов

начала развиваться с осознания своих

задач — отражения особенностей

экономических переменных и связей между

ними. В уравнения

регрессии начали включаться переменные

не только в

первой, но и во второй степени — с целью

отразить свойство оптимальности

экономических переменных: наличия

значений, при

которых достигается минимальное

воздействие на зависимую переменную.

Второй

момент — это взаимодействие

социально-экономических переменных,

которое может рассматриваться как

самостоятельная

компонента в уравнении регрессии.

Методы

корреляций и регрессий создавались как

методы описания

совместных изменений двух и более

переменных. Путевой

анализ С. Райта, так же как и структурные

модели, позволил прояснить проблему

ложной корреляции,

которой занимались многие видные

статистики, начиная с К.

Пирсона (1857-1936).

Путевой анализ основан на изучении всей

структуры причинных связей между

переменными, т. е.

на построении графа связей и изоморфной

ему

рекурсивной системы уравнений. Его

основным положением является то, что

оценки стандартизированных коэффициентов

рекурсивной системы уравнений, которые

интерпретируются

как коэффициенты

влияния (путевые коэффициенты),

рассчитываются

на основе коэффициентов парной корреляции.

При

работе с временными рядами разных

показателей и при изучении

взаимосвязей между ними довольно быстро

были осознаны проблема ложной

корреляции и проблема лага, т. е. сдвига

во времени, который позволял уловить

наличие связи между показателями

(ВВП и инвестициями, приемом на учебу и

выпуском

из учебных заведений и т. д.).

Исходя

из структуры уровней временного ряда,

которые включают

тренд (T),

конъюнктурный цикл (К),

сезонную

компоненту

(S)

и

остаточную компоненту (R),

можно

представить любой

динамический ряд как сумму четырех

названных составляющих.

О.

Андерсон (1887—1960) предложил измерять

взаимосвязи между

всеми названными компонентами рядов и

находить частные

корреляции между ними. Значимость каждой

из них, конечно,

различна: если тренды обоих временных

рядов сильно выражены

и имеют одинаковую направленность, то

соответствующая корреляция

получает большое значение; если тренды

разнонаправленны,

то корреляция может быть более значительной

по величине,

но отрицательной по знаку; корреляция

между остальными компонентами

определяется теснотой связи между

трендом и конъюнктурными колебаниями,

трендом и сезонностью и т.

д.

Метод

оценки разностей разных порядков во

временных рядах

для подбора наиболее подходящей степени

полинома для описания

тренда развивался О. Андерсоном

одновременно с В.

Госсетом (Стьюдент) (1876-1937). Обнаружилось,

что нельзя применять

классические методы корреляционного

анализа к временным

рядам, так как не выполняется исходное

условие — независимость

наблюдений. Так был установлен эффект

автокорреляции,

выявление и устранение которого

составляют одну из

важнейших особенностей эконометрического

метода.

Исследование

динамики социальных и экономических

процессов

выявило довольно сильную распространенность

эффекта насыщения:

выхода на асимптоту при достижении

определенных значений

показателей. В силу этого в эконометрике

большое распространение получили

так называемые кривые

с насыщением.

Эконометрическая модель,

как правило, основана на теоретическом

предположении о круге взаимосвязанных

переменных и

характере связи между ними. При всем

стремлении к «наилучшему»

описанию связей приоритет отдается

качественному анализу.

Поэтому в

качестве этапов эконометрического

исследования можно

указать:

-

постановку проблемы;

-

получение данных, анализ их качества;

-

спецификацию модели;

-

оценку параметров;

-

интерпретацию результатов.

Практическое применение эконометрических

методов обычно осуществляется с помощью

диалоговых систем, соответствующих

решаемым экономическим и технико-экономическим

задачам. Для конкретных наборов задач

таких систем разработано уже много и

работа продолжается. Так, для аналоговых

служб разрабатываются оригинальные

системы на базе действующих

автоматизированных информационных

систем (АИС).

Чтобы грамотно применять компьютерную

систему, надо иметь знания по эконометрике.

Современное обучение эконометрическим

методам возможно лишь при использовании

компьютерных систем статистического

анализа, включающих, в частности, методы

статистики объектов нечисловой природы

и другие идеи последних десятилетий.

Эконометрические методы – эффективный

инструмент в работе менеджера и инженера,

занимающегося конкретными проблемами,

и задача высшей школы – дать его в руки

выпускников экономических и технических

специальностей.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

[c.54]

В общем виде при исследовании экономического временного ряда yt выделяются несколько составляющих [c.134]

Как уже отмечено выше, одной из важнейших задач исследования экономического временного ряда является выявление основной тенденции изучаемого процесса, выраженной неслучайной составляющей Д/) (тренда либо тренда с циклической или (и) сезонной компонентой).

[c.139]

Статистический анализ экономических временных рядов и прогнозирование. М., Наука, 1973.

[c.179]

В экономических временных рядах, подобных ценам фондового рынка, устойчивые и турбулентные состояния смешиваются. Для ученых такая ситуация могла бы быть сравнима с температурой жидкости, выходящей в эксперименте из-под контроля. Ученый мог бы измерять состояния, где жидкость закипает или кипит при уровне нагрева, изменяющемся случайным образом.

[c.188]

Вычисление показателей Ляпунова требует больших затрат времени. Теоретически показатели Ляпунова остаются постоянными, независимо от того, какие параметры выбираются для их измерения. Увы, реальная жизнь вносит некоторую неясность в эту проблему. Экономический временной ряд включает в себя все фазы системы, а не только хаотические. Наши параметры должны выбираться для максимизации измерения растяжения точек в фазовом пространстве и в то же время минимизации складывания , или ограничений, которые могут иметь место, когда рыночная активность действительно случайна или когда она низка.

[c.203]

Несмотря на это вступление, статья вовсе не направлена на объяснение циклов. В статье блестяще и точно представлена смелая гипотеза относительно генерирования ложных циклов в абстрактной ситуации. Однако, как мы увидим, он не сделал отсюда очевидного вывода, позволяющего перейти к использованию гипотезы для анализа конкретных экономических временных рядов. Следовательно, высказывание Фриша о необходимости расширения сферы теории было вполне правомерно.

[c.52]

Таким же нерегулярным циклическим поведением, как фактический ВНП по отношению к потенциальному, характеризуются и другие экономические временные ряды. Изучение временных рядов для безработицы, инфляции, правительственного бюджета, доли обанкротившихся корпораций, розничных продаж и многих других переменных показывает, что они систематически связаны с изменениями фактического ВНП относительно потенциального.

[c.417]

Переломные точки в экономических временных рядах могут либо опережать экономический цикл, либо совпадать с ним, либо отставать от него. Поскольку множество экономических рядов ведет себя в полном соответствии с экономическим циклом, сам цикл является полезным способом описания деловой активности. Например, во время сокращения или спада производства безработица будет расти, а во время расширения или подъема падать. . [c.417]

В работе дается введение в проблематику анализа российской макроэкономической динамики переходного периода. Рассмотрены показатели экономической динамики и задачи ее анализа, измерительная специфика российской переходной экономики, операции с экономическими временными рядами и проблемы построения временных рядов экономических индексов в условиях российской переходной экономики. Изложение иллюстрируется многочисленными примерами, основанными на реальных данных.

[c.2]

Экономические временные ряды

[c.10]

Экономические временные ряды обладают определенной спецификой, которая отличает их от временных рядов общего вида, в частности от временных рядов, встречающихся в естествознании и в технических приложениях. Типичные особенности экономических временных рядов порождают отличия методов их анализа от методов анализа временных рядов общего вида, подобно тому, как существенность порядка порождает отличия методов анализа временных рядов от методов анализа неупорядоченных совокупностей.

[c.10]

Рмс. 2.7. Примеры интервальных экономических временных рядов [c.11]

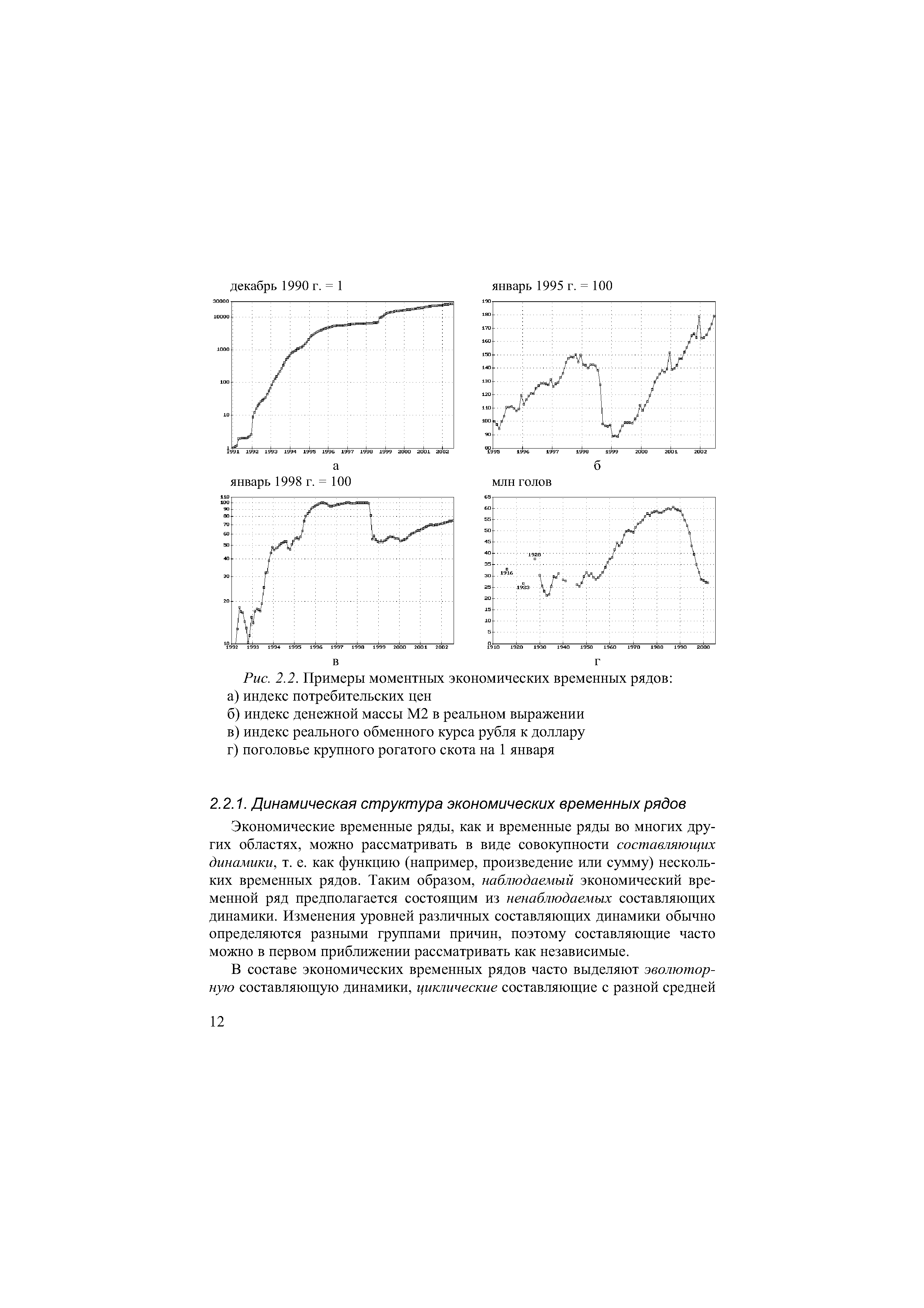

| Рис. 2.2. Примеры моментных экономических временных рядов |  |

Динамическая структура экономических временных рядов

[c.12]

Экономические временные ряды, как и временные ряды во многих других областях, можно рассматривать в виде совокупности составляющих динамики, т. е. как функцию (например, произведение или сумму) нескольких временных рядов. Таким образом, наблюдаемый экономический временной ряд предполагается состоящим из ненаблюдаемых составляющих динамики. Изменения уровней различных составляющих динамики обычно определяются разными группами причин, поэтому составляющие часто можно в первом приближении рассматривать как независимые.

[c.12]

Для решения многих задач анализа экономической динамики бывает необходимо выделять некоторые составляющие динамики из их совокупности, т. е. проводить операцию декомпозиции (разложения) экономических временных рядов на составляющие динамики.

[c.13]

Таким образом, динамика экономических временных рядов зачастую заметно различается в зависимости от их частоты и от того, являются ли они моментными или интервальными рядами. Это хорошо видно при сопоставлении графиков интервальных временных рядов на рис. 2.1 с графиками моментных рядов на рис. 2.2. Различия динамики моментных и интервальных временных рядов проявляются, главным образом, у рядов с шагом по времени менее года (рис. 2.1,а,б,в ирис. 2.2,а,б,в), тогда как интервальные и моментные ряды годовой динамики демонстрируют меньше различий (рис. 2.1,г ирис. 2.2,г).

[c.15]

Поэтому, хотя календарную составляющую динамики могут содержать, вообще говоря, как интервальные, так и моментные экономические временные ряды с любым шагом по времени — месячные, квартальные, годовые, ее учитывают обычно лишь у интервальных временных рядов с шагом по времени меньше года. Другие экономические временные ряды с хоро-

[c.15]

Наличие календарной составляющей приводит к тому, что уровни экономических временных рядов могут быть не вполне сопоставимыми между собой, а это может приводить к неадекватной содержательной интерпретации экономической динамики, снижению точности прогнозов, неверной идентификации связей и т. п. Для устранения этого источника несопоставимости календарную составляющую динамики необходимо идентифицировать и устранить (элиминировать).

[c.16]

Динамическую структуру типичного экономического временного ряда рассмотрим на примере ряда ежемесячного производства электроэнергии в России, график которого приведен на рис. 2.1,в. На рис. 2.4 показана одна из возможных оценок его календарной составляющей динамики и исходный ряд с элиминированной календарной составляющей. Произведение двух рядов, приведенных на рис. 2.4, дает исходный ряд производства электроэнергии, график которого приведен на рис. 2.1, в.

[c.16]

Сезонные эффекты, как и календарные, у разных временных рядов выражены в разной степени. У многих временных рядов амплитуда сезонных колебаний может быть весьма значительна (примеры экономических временных рядов с выраженной сезонной составляющей приведены на

[c.18]

Интервальные временные ряды, как правило, в большей мере, чем мо-ментные, подвержены влиянию сезонного фактора, что хорошо видно при сопоставлении рис. 2.1,а,б,в и рис. 2.2,а,б,в. Это обусловлено соотношениями между переменными типа запаса и типа потока и, соответственно, между моментными и интервальными экономическими временными рядами. Так, временной ряд, сформированный из первых разностей уровней моментного ряда, является интервальным, а временной ряд, сформированный из сумм нарастающим итогом всех членов интервального ряда, начиная с некоторого фиксированного периода по текущий, является момент-ным. Таким образом, соотношение между моментными и интервальными рядами подобно соотношению между функциями и их производными. Изменения с течением времени (в том числе и сезонные) многих переменных типа запаса реализуются в экономике через их приросты (скажем, объем денежной массы изменяется вследствие эмиссии), т. е. через переменные типа потока, суммирование которых нарастающим итогом уменьшает масштаб сезонной составляющей (как и календарной) в относительном выражении.

[c.19]

Наличие сезонной составляющей динамики часто приводит к несопоставимости между собой уровней экономических временных рядов. Так, осенью 1992 г. наблюдался резкий рост помесячных объемов производства электроэнергии в натуральном выражении (рис. 2.1,в). Подобный рост, обусловленный сезонными причинами, наблюдался каждую осень, как до 1992 г., так и после (рис. 2.4,6). Если задача анализа состоит в том, чтобы оценить влияние экономических реформ на тенденции производства электроэнергии, то сезонная составляющая динамики не несет полезной информации для ее решения, а лишь порождает несопоставимость между уровнями, соответствующими разным календарным месяцам. Поэтому для решения такой задачи сезонную составляющую, как и календарную, необ-

[c.19]

Как и для календарной составляющей, масштаб нерегулярной составляющей интервальных экономических временных рядов, как правило, увеличивается в относительном выражении с уменьшением шага по времени. Причина этого состоит в том, что при укрупнении шага по времени (скажем, при получении годовых данных суммированием месячных значений) нерегулярные колебания частично погашают друг друга. Сказанное не относится к моментным рядам.

[c.25]

Подчеркнем, что в данной работе под компонентой тренда и конъюнктуры экономического временного ряда понимается одна из его составляющих динамики, т. е. временной ряд. Его уровни могут возрастать или снижаться с течением времени, могут быть неизменными, периоды роста могут сменяться периодами спада. Таким образом, относительно тенденций такого временного ряда не делается никаких априорных предположений. В отличие от этого в разделе эконометрики, посвященном анализу временных рядов, под трендом понимается наличие тенденции исходного временного ряда в некотором смысле (подробнее см., например, [16]).

[c.26]

Подчеркнем, что выделение циклических составляющих динамики из компоненты тренда и конъюнктуры, вообще говоря, может быть произведено различными способами. Разложение экономического временного ряда на составляющие динамики обусловлено, с одной стороны, его свойствами, а с другой стороны, целями исследования. Первые — объективны (в той мере, в которой они отражают свойства объекта исследования), вторые -субъективны. В результате один и тот же ряд при решении разных задач анализа экономической динамики может быть представлен в виде совокупности различных составляющих динамики, подобно тому, как в задачах механики Земля может рассматриваться как материальная точка, как полупространство, как однородный шар и множеством других способов в зависимости от решаемой задачи.

[c.28]

Важнейшей классической задачей при исследовании экономических временных рядов является выявление и статистическая оцен-

[c.134]

Сезонно выровненные данные сопровождаются при публикации дополнительным индексом SA (seasonally adjusted) (на рисунке 13.3. тот же показатель продаж новых автомобилей представлен для иллюстрации в сезонно сглаженном виде, то есть после сезонного выравнивания). Более подробно с методами сезонной обработки экономических временных рядов можно познакомиться при необходимости по книге Эддоуса и Стэнсфилда, указанной в списке литературы.

[c.30]

К этому же периоду относится первое применение итальянским ученым Р. Бенини < 1862—1956) метода множественной регрессии для оценки функции спроса. Значительным вкладом в становление эконометрики явились исследования по цикличности экономики. К. Жюгляр (1819—1905), французский физик, ставший экономистом, первым занялся исследованием экономических временных рядов с целью выделения бизнес-циклов. Им была обнаружена цикличность инвестиций (продолжительность цикла — 7—11 лет). Вслед за ним С. Китчин, С. Кузнец, Н. Кондратьев, автономно занимаясь этой проблемой, выявили цикличность обновления оборотных средств (3—5 лет), циклы в строительстве (15—20 лет), долгосрочные волны, или большие циклы Кондратьева, продолжительностью 45—60 лет.

[c.10]

В этой главе мы увидели, что R/S-анализ может не только выявить персистентность, или долговременную память, во временном ряде, но может также оценить длину периодических или непериодических циклов. Он также является устойчивым относительно шума. Это делает R/S-анализ особенно привлекательным для изучения естественных временных рядов и, в частности, рыночных временных рядов. В следующей главе мы исследуем некоторые рыночные и экономические временные ряды на персистентность и циклы.

[c.107]

В Главе 16 мы видели, что рынок капитала и экономический временной ряд имеют некоторые схожие черты с шумными «хаотическими» системами. В частности, их показатели Херста совместимы со значениями Н, рассчитанными из спектрального показателя р Мы также нашли, что R/S-анализ может оценить среднюю длину непериодического цикла на основании «разрыва» в графике в логарифмическом масштабе по обеим осям. Эта длина цикла была подобна циклам, найденным R/S-анализом для рынков капитала и для экономического временного ряда. Популярные стохастические процессы, типа GAR H, которые также используются как возможные модели, не имеют этих характеристик.

[c.240]

В главе 8 месячные данные были использованы для расчета показателя Херста Н, и таким образом они позволили сравнить международные и внутренние рынки капитала. С ТОЧКЕ зрения частоты месячные данные представляют собой наиболее подходящие экономические временные ряды. Для многих международных временных рядов пригодны только месячные данные. Однако для проверки устойчивости показателя Херста Н должны использоваться независимые временные сегменты. Ввиду того что месячные данные за 40 лет не обеспечивают адекватного количества наблюдений для теста на устойчивость, мы обратимся к дневным ценам по S P 500 со 2 января 1928 по 5 июля 1990 гг., что составляет 15504 наблюдения. Мы должны также проверить скейлинг Н для разных временных частот. Для этого теста необходимы длинные временные ряды с наивысшим разрешением, какое только возможно получить. Именно длинный ряд дневных данных S P 500 позволит выполнить эту программу.

[c.136]

Лит. Л у к о м с к и и Я. И., Теория корреляции и ее применение к анализу производства, 2 изд., М., 1961 М и л л с Ф., Статистические методы, пер. с англ., М., 1958 Ю л Дж. О., Кен ц э л М. Д ж.. Теория статистики, пер. с англ., 14 изд., М., liHifi г у п р о в А. А., Основные проблемы теории корреляции, 2 инд., М., 1960 его же, Вопросы статистики, М., 1960 Ч < т в е р и к о в Н. С., Статистические и стохастические исследования, М., 1963 е г о ж е, О ложной корреляции, в сб. Применение методов корреляции в экономических исследованиях, М., 1969 Е зеки э л М., Фокс К. А., Методы анализа корреляций и регрессий линейных и криволинейных, пер. с англ., М., 1906 Ф р е н к е л ь А. А., Математический аналии производительности труда, М., 1968 Кильдишев Г. С,., Ф р е н цель А. А., Анализ экономических временных рядов и прогнозирование, М., 1973. Н. С. Четвериков. Москва.

[c.273]

Роберт Энгл (р. 1942, США) — за разработку метода анализа экономических временных рядов на основе математической модели с авторегрессионной условной гетероскедастичностью (AR H).

[c.817]

В 1953 г. на очередном собрании Королевского статистического общества в Лондоне выдающимся статистиком Морисом Кен-даллом была представлена работа Анализ экономических временных рядов . В своей работе Кендалл попытался выявить цикличность поведения цен акций английских компаний и товарных цен (всего было использовано 22 временных ряда). К своему удивлению, Кендалл обнаружил, что нет никакой возможности вывести регулярные циклы динамики цен акций, так как каждая серия казалась построенной таким образом, как если бы Его Величество Случай извлекал случайным образом число. .. и добавлял его к текущей цене, для того чтобы определить цену в следующий момент . То, что обнаружил Кендалл, теперь принято называть моделью случайного блуждания [random walk model].

[c.187]

NBER), частной некоммерческой исследовательской организацией, расположенной в Кембридже, штат Массачусетс Группа ученых из NBER следит за экономическими временными рядами и определяет периоды максимумов и минимумов в экономическом цикле. Особенно внимательно они относятся к объявлениям о начале спада, которые обычно делаются спустя 6 месяцев после его начала.

[c.417]

В составе экономических временных рядов часто выделяют эволютор-ную составляющую динамики, циклические составляющие с разной средней

[c.12]

Но это — не единственная причина возникновения календарной составляющей динамики. Даже если бы все месяцы состояли из одинакового числа дней, то и в этом случае многие экономические временные ряды содержали бы заметную календарную составляющую динамики в силу целого ряда причин. Так, число выходных дней изменяется от месяца к месяцу. Праздничные дни по-разному распределены по различным месяцам. Некоторые праздники в разные годы могут приходиться на разные месяцы. Помимо этого, различные дни недели неравнозначны в смысле протекания экономических процессов — начало и конец рабочей недели обычно менее эффективны, чем ее середина. Также замечено, что в предпраздничные и послепраздничные дни эффективность работы зачастую снижается. Поэтому, хотя различия в продолжительности календарных месяцев, конечно, играют большую роль при формировании календарной составляющей динамики экономических временных рядов, другие факторы также способны вносить в нее значительный вклад.

[c.13]

Заметим, что в работах, посвященных декомпозиции экономических временных рядов, обсуждаемую составляющую динамики, как правило, называют нерегулярной (irregular), а не случайной (random). Первый термин, в отличие от второго, не предполагает непременно стохастической трактовки данной составляющей. Это связано, в частности, с тем, что нерегулярная составляющая динамики может включать в себя выбросы и другие особенности (они обсуждаются ниже в разделе 2.2.7), не имеющие случайной природы.

[c.25]

Если исходный временной ряд рассматривается как совокупность календарной, сезонной, нерегулярной и трендовой составляющих динамики, то после проведения календарной и сезонной корректировок для завершения декомпозиции экономического временного ряда остается отделить трендовую составляющую от нерегулярной. Для этого обычно предполагают, что трендовая составляющая является в некотором смысле гладкой, что оправдывает применение методов сглаживания (smoothing) для ее идентификации (см., например, [12-15]). Получающийся в результате календарной и сезонной корректировок и сглаживания временной ряд можно рассматривать как оценку компоненты тренда и конъюнктуры исходного ряда.

[c.25]

Анализ сезонных колебаний

Первые исследования экономических временных рядов с целью выделения бизнес-циклов были выполнены фр. экономистом К. Жюгляром (ранее занимавшимся физикой) (1819-1905). Им была обнаружена цикличность инвестиций (продолжительность цикла 7-11 лет).

Затем была выявлена цикличность обновления оборотных средств (3-5 лет), циклы в строительстве (15-20 лет), долгосрочные волны, или «большие циклы» Кондратьева, продолжительностью 45-60 лет (С. Китчин, С. Кузнец, Н. Кондратьев).

В 2003 г. за методы анализа экономических ВР с меняющейся волатильностью (Энгл) и за методы анализа экономических ВР с общими трендами (коинтеграция) Нобелевской Премии были удостоены Роберт Энгл и Клайв Грейнджер.

Предложенные Энглом методы широко используются при анализе финансовых рынков.

Исследования проводились методами гармонического анализа и периодограмманализа (эти методы перенесены в экономику из астрономии, метеорологии, физики).

В ходе исследования сезонности являются следующие задачи:

1) определение наличия сезонности, численное выражение проявления сезонных колебаний и выявление их силы и характера в различных фазах годичного цикла;

2) характеристика факторов, вызывающих сезонные колебания;

3) оценка последствий, к которым приводит наличие сезонных колебаний;

4) математическое моделирование сезонности.

Для измерения сезонных колебаний статистикой предложены разные методы, наиболее простыми и часто употребляемыми среди которых являются следующие:

1) метод абсолютных разностей;

2) метод относительных разностей как развитие метода абсолютных разностей;

3) построение индексов сезонности;

4) методы гармонического анализа.

Первые два способа предполагают нахождение разностей фактических уровней и уровней, найденных при выявлении основной тенденции развития.

Сезонные колебания характеризуются специальными показателями, которые называются индексами сезонности  . Совокупность этих показателей отражает сезонную волну.

. Совокупность этих показателей отражает сезонную волну.

Индексы сезонности представляют собой процентные отношения фактических внутригодовых уровней к постоянной или переменной средней.

Если ряд динамики не содержит ярко выраженной тенденции, то индексы сезонности вычисляются непосредственно по эмпирическим данным без их предварительного выравнивания:  .

.

Если же ряд динамики содержит определенную тенденцию в развитии, то путем аналитического выравнивания ряда динамики эта тенденция выявляется, и рассчитываются теоретические уровни ряда. Индекс сезонности будет равен отношению фактического значения уровня ряда и его теоретического за тот же период:  .

.

Циклическая компонента подобно сезонной компоненте ряда динамики представляет собой волнообразные движения (на графике), но она более продолжительна и менее предсказуема, чем сезонные колебания.

Экономисты уделяют большое внимание анализу деловых циклов и их причинам.

|

Картограммы и картодиаграммы Картограммы и картодиаграммы применяются для изображения географической характеристики изучаемых явлений… |

Практические расчеты на срез и смятие При изучении темы обратите внимание на основные расчетные предпосылки и условности расчета… |

Функция спроса населения на данный товар Функция спроса населения на данный товар: Qd=7-Р. Функция предложения: Qs= -5+2Р,где… |

Аальтернативная стоимость. Кривая производственных возможностей В экономике Буридании есть 100 ед. труда с производительностью 4 м ткани или 2 кг мяса… |

Лекция: История эконометрики

История эконометрики

Содержание

Введение

Глава 1. Этимология слова «эконометрика»

Глава 2. Возникновение эконометрики как науки

Глава 3. Создание эконометрического общества и институционализация эконометрического знания

Заключение

Список использованной литературы

Введение

Тема реферата называется «История эконометрики».

Актуальность проблематики состоит в понимании того, что современная эконометрика есть быстроразвивающаяся отрасль науки, цель которой состоит в том, чтобы придать количественные меры экономическим отношениям. Иными словами, эконометрика изучает конкретные количественные взаимосвязи экономических объектов и процессов с помощью математических и статистических методов и моделей. Значение такого подхода в условиях современного микро- и макроэкономического развития переоценить не представляется возможным.

В связи со сказанным особый интерес представляет изучение основополагающих моментов истории институционализации эконометрики как научной статистико-математико-экономической дисциплины. В данном ключе важно выявить предпосылки возникновения эконометрической науки, специфику подходов различных экономических школ и экономистов, их роль и значение в процессе институционализации и современном развитии эконометрического знания.

В силу данных обстоятельств, изучение истории эконометрики в высшей степени актуально, отображает тенденции современного экономического развития, необходимо для понимания сущности эконометрической системы знаний.

В ходе исследования автором были поставлены следующие задачи исследования:

– изучить этимологию слова «эконометрика»;

– изучить возникновение эконометрики как науки;

– изучить историю создание эконометрического общества и институционализация эконометрического знания.

Глава 1. Этимология слова «эконометрика»

Термин «эконометрика» был впервые введен бухгалтером П. Цьемпой (Австро-Венгрия, 1910 г.) («эконометрия» — у Цьемпы).[1] Цьемпа считал, что если к данным бухгалтерского учета применить методы алгебры и геометрии, то будет получено новое, более глубокое представление о результатах хозяйственной деятельности. Это употребление термина, как и сама концепция, не прижилось, но название «эконометрика» оказалось весьма удачным для определения нового направления в экономической науке, которое выделилось в 1930 г.

Слово «эконометрика» представляет собой комбинацию двух слов: «экономика» и «метрика» (от греч. «метрон»). Таким образом, сам термин подчеркивает специфику, содержание эконометрики как науки: количественное выражение тех связей и соотношений, которые раскрыты и обоснованы экономической теорией. Й. Шумпетер (1883—1950), один из первых сторонников выделения этой новой дисциплины полагал, что в соответствии со своим назначением эта дисциплина должна называться «экономометрика».[2]

Советский ученый А.Л. Вайнштейн (1892—1970) считал, что название настоящей науки основывается на греческом слове метрия (геометрия, планиметрия и т.д.), соответственно по аналогии – эконометрия. Однако в мировой науке общеупотребимымстал термин «эконометрика». В любом случае, какой бы мы термин ни выбрали, эконометрика является наукой об измерении и анализе экономических явлении.

Зарождение эконометрики является следствием междисциплинарного подхода к изучению экономики. Эта наука возникла в результате взаимодействия и объединения в особый «сплав» трех компонент: экономической теории, статистических и математических методов. Впоследствии к ним присоединилось развитие вычислительной техники как условие развития эконометрики.

В журнале «Эконометрика», основанном в 1933 г. Р. Фришем (1895—1973), он дал следующее определение эконометрики: «Эконометрика — это не то же самое, что экономическая статистика. Она не идентична и тому, что мы называем экономической теорией, хотя значительная часть этой теории носит количественный характер. Эконометрика не является синонимом приложений математики к экономике. Как показывает опыт, каждая из трех отправных точек — статистика, экономическая теория и математика — необходимое, но недостаточное условие для понимания количественных соотношений в современной экономической жизни. Это — единство всех трех составляющих. И это единство образует эконометрику». [3]

Таким образом, эконометрика — это наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов. Нельзя утверждать, что достигнуто однозначное определение эконометрики.

Так, Э. Маленво придерживался широкого понимания, интерпретируя эконометрику как «любое приложение математики или статистических методов к изучению экономических явлений».[4]

О. Ланге (1904—1965) писал, что эконометрика занимается определением наблюдаемых в экономической жизни конкретных количественных закономерностей, применяя для этой цели статистические методы. Статистический подход к эконометрическим измерениям стал доминирующим. Это положение обусловило содержание настоящего учебника.

Глава 2. Возникновение эконометрики как науки

Каждая наука проходит сложный путь зарождения и выделения в самостоятельную область знания. Эконометрика — не исключение. Первоначальные попытки количественных исследований в экономике относятся к XVII в. «Политические арифметики» — В. Петти (1623-1667). Г. Кинг (1648-1712), Ч. Давенант (1656—1714) — вот первая когорта ученых, систематически использовавших цифры и факты в своих исследованиях, прежде всего в расчете национального дохода.[5]

Круг их интересов был связан в основном с практическими вопросами: налогообложением, денежным обращением, международной торговлей и финансам и.|Политическую арифметику можно назвать описательным политико-эконометрическим анализом. Это направление пробудило поиск законов в экономике.

Одним из первых был сформулирован так называемый «закон Книга», в котором на основе соотношения между урожаем зерновых и ценами на зерно была выявлена закономерность спроса. Исследователям хотелось достичь в экономике того, что И. Ньютон достиг в физике.

Неопределенная природа экономических закономерностей еще не была осознана. В этот же период все больше учетных данных становятся доступными, создавая основу для измерений.

Существенным толчком явилось развитие статистической теории в трудах Ф. Гальтона (1822-1911), К. Пирсона (1857-1936), Ф. Эджворта (1845—1926).[6] Появились первые применения парной корреляции: при изучении связей между уровнем бедности и формами помощи бедным (Дж. Э. Юл, 1895, 1896); между уровнем брачности в Великобритании и благосостоянием (Г. Хукер, 1901), в котором использовалось несколько индикаторов благосостояния, к тому же исследовались временные ряды экономических переменных. Это были шаги по созданию современной эконометрики.

Параллельно происходил процесс создания маржиналистской (неоклассической) теории, зарождение которой можно датировать 60-ми годами XIX о. (появление работ С.Джепонса, Л.Вальраса, К.Менгера).[7]

С 30-х гг. XIX в. страны с наиболее высоким уровнем развития капитализма стали испытывать спорадические потрясения — упадок деловой активности, возникновение массовой безработицы. Эти явления не находили теоретического объяснения. Быстрая индустриализация выявила огромный диапазон социальных проблем, которые также не согласовывались с теорией.

Неоклассическая теория стала восприниматься как слишком удаленная от действительности. Для ее практического значения требовались количественные выражения базовых понятий, таких как «эластичность спроса» или «предельная полезность».

Теория спроса могла стать убедительной в том случае, если она смогла бы объяснить и оценить фактические кривые спроса и предложения, продемонстрировать формирование равновесных цен в конкретных условиях.

К этому же времени относится привлечение ученых-экономистов (А. Маршалла, С. Джепонса, К. Менгера) к парламентской деятельности, что подтолкнуло их к анализу макроэкономических проблем на основе временных рядов таких показателей, как, например, валютные курсы и т.п. Это также явилось важным шагом в подготовке развития эконометрики.

Многие исследователи признают первой работой, которая могла бы быть названа эконометрической, книгу американского ученого Г. Мура (1869—1958) «Законы заработной платы: эссе по статистической экономике» (1911). Г. Муром были проведены анализ рынка труда, статистическая проверка теории производительности Дж. Кларка, а также изложены основы стратегии объединения пролетариата и т. д.[8]

В это время для США решение этих вопросов было безотлагательным: рабочий класс стремительно рос, возникали такие объединения, как «Индустриальные рабочие мира» и другие радикально настроенные организации. Г. Мур подошел к анализу поставленных проблем с позиций «высшей», как он называл, статистики, используя все достижения теории корреляции, регрессии, анализа динамических рядов. Он стремился показать, что сложные математические построения, наполненные фактическими данными, могли составить основу для разработки социальной стратегии.

К этому же периоду относится первое применение итальянским ученым Р. Бенини (1862-1956) метода множественной регрессии для опенки функции спроса. Значительным вкладом в становление эконометрики явились исследования по цикличности экономики.

К. Жюгляр (1819-1905), французский физик, ставший экономистом, первым занялся исследованием экономических временных рядов с целью выделения бизнес-циклоп. Им была обнаружена цикличность инвестиций (продолжительность цикла — 7—11 лет). Вслед за ним С. Китчин, С. Кузнец, Н. Кондратьев, автономно занимаясь этой проблемой, выявили цикличность обновления оборотных средств (3 — 5 лет), циклы в строительстве (15 — 20 лет), долгосрочные волны, или «большие циклы» Кондратьева, продолжительностью 45—60 лет.

Значительной вехой в формировании эконометрики явилось построение экономических барометров, прежде всего так называемого гарвардского барометра. Большинство экономических барометров, включая названный, основано на следующей идее: в динамике различных элементов экономики существуют такие показатели, которые в своих изменениях идут впереди других, а потому могут служить предвестниками последних.

Гарвардский барометр был создан под руководством У. Персонса (1878—1937) и У. Митчелла (1874-1948). В течение 1903-1914 гг. он состоял из пяти групп показателей, которые в дальнейшем были сведены в три отдельные кривые: кривая А характеризовала фондовый рынок; кривая В — товарный рынок; кривая С — денежный рынок.

Каждая из этих кривых представляла среднюю арифметическую из рядов входящих в нее нескольких показателей.Эти ряды предварительно статистически обрабатывались путем исключения тенденции, сезонной волны и приведения колебаний отдельных кривых к сравнимому масштабу колеблемости.

В основу прогноза гарвардского барометра было положено свойство каждой отдельной кривой повторять движение остальных в определенной последовательности и с определенным отставанием.

Так, с 1903 г. и до первой мировой войны поворотные пункты кривой А предшествовали поворотным пунктам кривой В на 6—10 месяцев (в среднем — на 8 месяцев); поворотные пункты кривой В обгоняли аналогичные пункты кривой С на 2-8 месяцев (в среднем на 4 месяца); наконец, колебания кривой С предшествовали колебаниям кривой А следующего цикла на 6-12 месяцев.[9]

Гарвардский барометр представлял собой описание подмеченных эмпирических закономерностей и экстраполяции последних на ближайшие месяцы. Однако в построении гарвардского барометра можно обнаружить и некоторые теоретические предпосылки. Естественно, например, что изменение средних биржевых курсов и показателей фондового рынка (индекс спекуляции А) означало изменение спроса на товары, что влекло за собой, в свою очередь, изменение в том же направлении индекса оптовых цен, объема производства и товарооборота (индекс В). Возрастание, например, объема производства вызывало напряжение на денежном рынке, рост учетной ставки и падение курса ценных бумаг с фиксированным доходом (кривая С). Поэтому максимум кривой А обычно должен был совпадать с минимумом кривой С.

Успех гарвардского барометра породил буквально эпидемию таких построений в других странах (в частности, аналогичный барометр был построен в Великобритании). Несколько лет после первой мировой войны он еще удовлетворительно выполнял свое предназначение.

Но затем гарвардский барометр (приблизительно с 1925 г.) потерял чувствительность и сошел со сцены, пережив свою славу. Авторы гарвардского барометра объясняли его крах появлением мощного регулирующего фактора в экономике США. В этих условиях основным методом макроэкономического анализа становится метод «Затраты-выпуск» В.В. Леонтьева (1906-1999).

Что касается экономических барометров, то советский математик-статистик Е. Слуцкий (1880-1948) в работе «Сложение случайных причин как источник циклических процессов» (1927), взяв в качестве случайных рядов последние цифры номеров облигаций из тиражных таблиц выигрышного займа, блестяще доказал, что сложение случайных причин порождает волнообразные ряды, имеющие тенденцию на протяжении большего или меньшего числа волн имитировать гармонические ряды, сложенные из небольшого числа синусоид».[10] Таким образом, никакой закономерности в любом экономическом барометре могло и не существовать.

В этот же период делались эконометрические построения, использующие методы гармонического анализа и периодограмм-анализа (Г.Мур в США, Бэвэридж в Энстром в Швеции) Эти методы перенесены в экономику из области астрономии, метеорологии, физики.

В основе гармонического анализа и нсриолограмм-анализа лежит теорема Фурье, согласно которой всякая периодическая функция, произвольно данная в некотором промежутке, может быть разложена на ряд простых гармонических колебаний и в конечном счете представлена тригонометрическим рядом вида

y = f(t) = A0 + A1sin( + l1) + A2sin(2kt + l2) + … .

Каждое слагаемое представляет здесь синусоиду — формулу простого гармонического колебания (гармонику), где А, — полуамплитуда; li — фаза колебания, т. е. характеризует точку, в которой ордината соответствующей синусоиды имеет нулевое значение; k — связано с периодом колебания равенством

Динамика каждого элемента экономики после исключения из нее тенденции представляется в виде волнообразной кривой. Если бы оказалось возможным эту кривую разложить, хотя бы приближенно, на сумму гармоник, то это дало бы базу для прогноза движения интересующего нас элемента.

Следовательно, задача сводится к нахождению коэффициентов искомого ряда — полуамплитуд А, — по наблюденным значениям, если известны периоды отдельных гармоник. Для отыскания периода колебания Гили связанного с ним k применяется метол псриодограмм-анализа. Он состоит в том, что в качестве первого приближения берутся два первых члена вышеприведенного ряда, т. е. полагают, что y = f(t) = A0 + A1sin(kt + l1), и затем испытывают различные произвольные значения Т (целые и дробные).

Для каждого из испытываемых периодов вычисляются А1 и l1,. Затем строится периодографик или периодограмма, где на оси абсцисс отмечаются периоды, а на оси ординат откладывается А12, или интенсивность колебания, соответствующая этим периодам.

Большей интенсивности колебания отвечает большая вероятность того, что соответствующий ей период колебания не случаен. Затем, выбрав периоды, соответствующие наибольшим интенсивностям, можем представить рассматриваемую волнообразную кривую в виде суммы простых гармоник, имеющих эти периоды, соответствующие А,. Эта сумма может сколь угодно близко подойти к исследуемой кривой. К этому нужно добавить, что при применении гармонического метода и периодограмм-анализа не требуется предварительного исключения тенденции.

К 30-м гг. сложились все предпосылки для выделения эконометрики в отдельную науку.[11] Стало ясно, что специалисты, занимающиеся развитием эконометрической науки, должны использовать в той или иной степени математику и статистику. Возникла необходимость появления особого термина, объединяющего все исследования в этом направлении, подобно биометрике — науке, изучающей биологию статистическими методами.

В 1912г. И. Фишер попытался создать группу ученых для стимулирования развития экономической теории путем ее связи со статистикой и математикой. Но тогда эту группу создать не удалось. Тогда Р. Фриш и математик-экономист Ч. Рус обратились с идеей собрать специальный форум экономистов, готовых к использованию математики и статистики.

Глава 3. Создание эконометрического общества и институционализация эконометрического знания

29 декабря 1930 г. по инициативе И. Фишера (1867—1947), Р. Фриша, Я. Тинбергена (1903-1995). И. Шумпетера, О. Андер-сона (1887-1960) и других ученых на заседании Американской ассоциации развития науки (США, Кливленд, штат Огайо) было создано эконометрическое общество, на котором норвежский ученый Р. Фриш дал новой науке название — «эконометрика».[12]

С самого начала эконометрическое общество было интернациональным. Уже в 1950 г. общество насчитывало почти 1000 членов. С 1933 г. под редакцией Р. Фриша стал издаваться журнал «Эконометрика» («Econometrica»), который и сейчас играет важную роль в развитии эконометрической науки. В 30—40-е гг. развитию эконометрики способствовала деятельность Департамента прикладной экономики под руководством Р. Стоуна (Великобритания). В 1941 г. появился первый учебник по эконометрике, который был создан Я. Тинбергеном (1913-1994).

В эти годы вплоть до 70-х гг. XX в. эконометрика понималась как эмпирическая оценка моделей, разработанных экономической теорией. Р. Фриш определял соотношение между теорией и данными наблюдений следующим образом: теория, абстрактно формулирующая количественные соотношения, должна быть проверена множеством наблюдений.

Свежие статистические данные и другие факты должны предотвратить теорию от опасного догматизма. Под влиянием лидеров, таких как Р. Фриш, Т. Хаавелмо, Я. Тинберген, Л. Клейн, экономические модели, построенные в этом периоде, всегда были кейнсианскими.

Все изменилось в 70-е гг. В макроэкономике возникли противоречия между кейнсианцами, монетаристами и марксистами. Формальные методы стали использоваться для доказательства причинности при выборе теоретических концепций. Экономическая теория потеряла свое решающее значение.

Другим важным событием стало появление компьютеров с высоким быстродействием и мошной оперативной памятью. Существенное развитие получил статистический анализ временных рядов. Г. Бокс и Г. Дженкинс создали ARIMA-модель и 1970 г., а К. Симе и другие ученые — VAR-модели, ставшие популярными в начале 80-х гг. Вершиной этой стадии развития явился метод коинтеграции, развитый С. Йохансеном и др. ( 1990 г.). [13]

В настоящее время эконометрика располагает огромным разнообразием типов моделей — от больших макроэкономических моделей, включающих несколько сот, а иногда и тысяч уравнений, до малых коинтеграционных моделей, предназначенных для решения специфических проблем.

Заключение

Подведем итог вышесказанному.

Установлено, что эконометрика есть современная наука, изучающая конкретные количественные взаимосвязи экономических объектов и процессов с помощью математических и статистических методов и моделей.

Выяснено, что зарождение эконометрики является следствием междисциплинарного подхода к изучению экономики. Иными словами, эконометрика как наука возникла в результате взаимодействия и объединения в особый «сплав» трех компонент: экономической теории, статистических и математических методов. Впоследствии к ним присоединилось развитие вычислительной техники как условие развития эконометрики.

Показано, что основной базой данных для эконометрических исследований служат данные официальной статистики либо данные бухгалтерского учета. Таким образом, проблемы эконометрики – это проблемы статистики и учета. Используя экономическую теорию, можно определить связь между признаками и показателями, а используя статистику и учет — ответить ряд важных и значимых с экономической точки зрения вопросов.

Список использованной литературы

1. Айвазян С.А. Основы эконометрики. – М.: ЮНИТИ, 2001. – 432 с.

2. Айвазян С.А., Мхитарян В.С. Прикладная статистика и основы эконометрики.– М.: ЮНИТИ, 1998.– 1024 с.

3. Арженовский С.В., Федосова О.Н. Эконометрика. – Ростов- на-Дону: РГЭУ, 2002. – 102 с.

4. Бородич С.А. Эконометрика. – Мн.: Новое знание, 2001. – 408 с.

5. Доугерти К. Введение в эконометрику. – М: Инфра-М, 2001. – 402 с.

6. Ежеманская С.Н. Эконометрика. – Ростов-на-Дону: Феникс, 2003. – 160 с.

7. Кремер Н.Ш., Путко Б.А. Эконометрика. – М.: ЮНИТИ, 2003. – 311 с.

8. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика: начальный курс. – М.: Дело, 2001. – 400 с.

9. Новиков А.И. Эконометрика. – М.: Инфра-М, 2003. – 106 с.

10. Тихомиров Н.П., Дорохина Е.Ю. Эконометрика. – М.: Экзамен, 2003. – 512 с.

11. История экономических учений: Учебное пособие. / Под ред. А. Автомонова, О. Ананьина, Н. Макашевой. – М.: ИНФРА-М, 2004. – 784 с.

12. Эконометрика: Учебник. / Под ред. И.И.Елисеевой. – М.: Финансы и статистика, 2002. – 344 с.