-

-

July 2 2017, 16:04

- Финансы

- Cancel

Этикет банкира. 1775 год.

Клайд Монро, финансист.

Десять правил ведения дел.

Первое правило бизнеса – защищайте свои инвестиции.

Второе правило бизнеса – не работайте с людьми, имеющими сомнительную репутацию.

Третье правило бизнеса – безусловно выполняйте взятые на себя обязательства.

Четвертое правило бизнеса – обеспечивайте разумную рискованность операций.

Пятое правило бизнеса – во что бы то ни стало оберегайте интересы вкладчиков.

Шестое правило бизнеса – прислушивайтесь, но никогда не идите на поводу у профсоюзов.(возможен некорректный перевод: первый профсоюз был создан только в 1792 году. Вероятно, было использовано собирательное понятие объединения классов рабочих для защиты своих интересов)

Седьмое правило бизнеса – Если при ведении деловых переговоров вы не имеете информации, которую вам излагают, то принимайте ее как уже известную вам.

Восьмое правило бизнеса – не жалейте денег на лучших юристов.

Девятое правило бизнеса – проверяйте бухгалтера.

Десятое, и самое главное правило бизнеса – никогда не теряйте самообладания.

• «Величайший враг прячется там, где вы меньше всего будете его искать», – Юлий Цезарь. 75-й год до нашей эры.

• «Единственный способ стать умнее – играть с более умным противником», – Основа шахмат. 1883 год.

• «Первое правило бизнеса – защищайте свои инвестиции», – Этикет банкира. 1775 год.

• «Войны нельзя избежать, её можно лишь отсрочить к выгоде вашего противника», – Макиавелли. 1502 год.

• За последние семь лет я твердо усвоил одну вещь: в любой игре всегда есть соперник, и всегда есть жертва. Вся хитрость вовремя осознать, что ты стал вторым, и сделаться первым.

• Вина и возмездие.

• Мне не нравится чувствовать себя в клетке. Не нравилось, и не будет нравиться. А с какой стати человек должен делать то, что ему не нравится?

• Всегда есть выбор.

• Не зря говорят: чем труднее битва, тем слаще победа.

• Мудрец говорит, что в мире существует только одно правило. Крохотный вопрос, от которого зависит наша удача. Чем чаще будет звучать этот вопрос, тем сильнее мы будем становиться. Вы поняли, что это за вопрос, мистер Грин: что это дает мне?

• При маленьком мозге у тебя слишком большой рот.

• Не добавляй проблем больше, чем может вынести твое тело.

• Семь лет жрать баланду очень несладко.

• Чем дальше, тем слаще речи.

• Какой победитель думает о поражении?

• Общаясь со специалистами, я понял одну вещь: ни хрена эти специалисты не рубят. Любое правило можно обойти, любой закон можно нарушить.

• Отчаявшиеся люди совершают отчаянные поступки.

• Наличные до сих пор правят нашим миром.

• Обожаю новые купюры, они для меня – символ надежды. Веет чистотой и покоем. У нее и запах другой. Запах гордости.

• Шахматы и разводки – опасное сочетание.

• Чтобы поумнеть, играй с более умным противником.

• Я всегда утверждал, что просто так никогда и никому не сдамся. Что меня скорее разорвут на куски, чем подомнут.

• Воткните в меня вилку и посмотрите, потечет ли кровь.

• Хочешь поговорить – отправляйся к своему обувщику.

• Не верь этим псам. Они тебя смешат лишь для того, чтобы вытащить твои золотые зубы.

• Я вообще никому не верю.

• На свете не существует проблем, мистер Грин. Есть лишь ситуации.

• Я должен скармливать тебе маленькие кусочки, заставляя поверить, что ты сам их выиграл, потому что ты умен, а я, стало быть, глуп. В каждой игре всегда есть тот, кто ведет партию, и тот, кого разводят. Чем больше жертве кажется, что она ведет игру, тем меньше она ее в действительности контролирует. Так жертва затягивает на своей шее петлю.

• Единственный способ поумнеть, играть с более умным противником.

• Чем искушеннее игра, тем искушеннее соперник.

• Если соперник поистине хорош, он загонит жертву в ситуацию, которой сможет управлять.

• Брось собаке кость, найди слабое место своей жертвы и дай ей немного того, чего ей так хочется.

• Играя со змеей, поумнеешь быстрее.

• Чем масштабнее разводка, чем она древнее, тем проще ее провернуть.

• Когда жертва начинает сомневаться, что соперник ей равен, на самом деле она сомневается в своих собственных интеллектуальных способностях.

• Лучшего соперника ты находишь там, где меньше всего его ищешь.

• Голда никто не видит, но Голд видит всех нас.

• Плохих людей не бывает.

• Не задавай вопросов, не услышишь лжи.

• Красота словно ангел, несущий разрушение. Как нечто настолько красивое может нести столько зла?

• Не существует на свете ангела, который был бы так разрушителен, как их алчность. В конце концов, она их всех погубит. Им кажется, что они могут с ней справиться. Но алчность – та единственная змея, которую невозможно околдовать.

• Жертва должна поверить, что ты ее друг.

• Они защитят своего друга. Любым способом.

• Пойми причины своей боли, и ты победишь в этой игре.

• Изменив ситуацию с тем, кто контролирует тебя, ты сможешь изменить ситуацию тем, что контролируешь ее сам.

• Насколько далеко ты готов зайти, мистер Грин?

• Чем больше власти, как тебе кажется, у тебя появляется в мире Голда, тем меньше власти у тебя остается в реальном мире.

• Ты хотел получить ответы, а они загадали новые загадки.

• Не позволяй поссорить себя с самим собой.

• Используй того, кого считаешь своим врагом, для уничтожения истинного противника.

• Используй любые средства, чтобы вызвать эту боль, и вступи в бой со своим врагом.

• Ты найдешь его там, куда тебе меньше всего захочется идти.

• Неизвестно где противник. Неизвестно есть ли он. Он в голове у каждого. Ему верят. Это его второе «я». Если ты попытаешься уничтожить его, чтобы спасти людей, они уничтожат тебя, чтобы спасти его.

• Ты прав. Потому что стены уже сдвигаются.

• Мертвого не убить.

• Его лучшая разводка заключалась в том, что он заставил тебя поверить, что он – это ты.

Этикет банкира. 1775 год.

Клайд Монро, финансист.

Десять правил ведения дел.

1. защищайте свои инвестиции.

2. не работайте с людьми, имеющими сомнительную репутацию.

3. безусловно выполняйте взятые на себя обязательства.

4. обеспечивайте разумную рискованность операций.

5. во что бы то ни стало оберегайте интересы вкладчиков.

6. прислушивайтесь, но никогда не идите на поводу у профсоюзов.(возможен некорректный перевод: первый профсоюз был создан только в 1792 году. Вероятно, было использовано собирательное понятие объединения классов рабочих для защиты своих интересов)

7. Если при ведении деловых переговоров вы не имеете информации, которую вам излагают, то принимайте ее как уже известную вам.

8. не жалейте денег на лучших юристов.

9. проверяйте бухгалтера.

10. и самое главное правило бизнеса –

никогда не теряйте самообладания.

«Первое правило бизнеса — защищайте свои инвестиции». Этот тезис, обозначенный в этикете банкира 1775 года, не утратит актуальности до тех пор, пока в мире остается частная собственность. Для предпринимателя, вкладывающего деньги в наращивание активов, нет большего кошмара, чем однажды лишиться средств производства, недвижимости, сырья или готовой продукции в результате пожара, хищения либо иного непредвиденного события. Казалось бы, современные страховые инструменты позволяют смягчить последствия подобных неприятностей, однако в России страхование бизнес-активов все еще не стало общепринятой деловой практикой — в особенности для представителей малого и среднего бизнеса. В этой статье мы расскажем о том, как устроен современный рынок страхования коммерческого имущества и каким образом предприниматель может минимизировать потери в случае форс-мажорных обстоятельств.

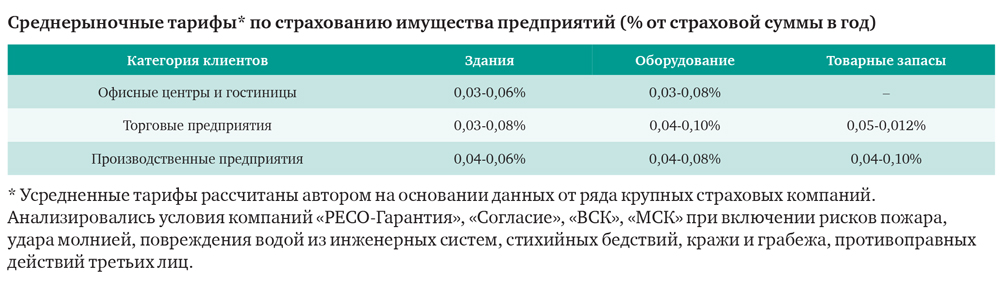

Привычка решать проблемы по мере их возникновения может сослужить плохую службу. Почти каждый владелец растущей компании ежедневно думает о том, как выкроить время и где взять денег, зачастую упуская из вида задачи, имеющие стратегическое, а не оперативное значение. Защита активов явно не находится на вершине списка приоритетов, поскольку вероятность их потери в краткосрочной перспективе оценивается как низкая. Да и тратить деньги, которых вечно не хватает, на эфемерное чувство безопасности согласится не каждый. «Стоит отметить разный уровень страховой культуры в разных сегментах рынка, — говорит Наталья Карпова, исполнительный вице-президент группы «Ренессанс страхование». — Если крупные предприятия осознают и минимизируют свои риски, то представители малого и среднего бизнеса страхуют в основном залоговое имущество, что является обязательным требованием банков при кредитовании. По нашим данным, потеря материальных активов — оборудования, товаров, недвижимости — примерно в 40% случаев вынуждает предприятия малого и среднего бизнеса уйти с рынка. А те, кому удается выстоять за счет привлечения дополнительного финансирования, кредита или собственных оборотных средств, зачастую оказываются отброшенными далеко назад, сильно отстают от конкурентов и не всегда способны вернуть себе прежние позиции. Для умеющих считать преимущества страхования очевидны. Например, страхование имущества на год в среднем стоит 0,3% от стоимости активов. Предприниматель с длинным горизонтом планирования выберет страхование как гарантию стабильности своего бизнеса».

Сегодняшние тарифы действительно выглядят привлекательнее тех, что были лет пять назад. За этот период ставки снизились в три-четыре раза вследствие обострившейся конкуренции между страховщиками. Член правления компании «ВТБ Страхование» Алексей Володин недавно заметил, что если в розничных видах страхования тарифы российских страховых компаний примерно в три раза выше, чем в Европе, то в корпоративном секторе, напротив, в России тарифы в два-три раза ниже. Отечественные страховщики то и дело жалуются, как трудно им работать в условиях тотального демпинга, и даже пытаются совместными усилиями повлиять на ситуацию (пока без особых успехов). Похоже, что тезис о доступности страхования имущества юридических лиц больше похож на правду, чем на домыслы маркетологов.

Застраховать можно такое имущество, как недвижимость (несущие конструкции и отделка помещений), оборудование (складское, технологическое, офисное и т.д.), мебель и инвентарь, товарные запасы, сырье. При желании можно включить в список страхуемого имущества даже наличные деньги в кассовом аппарате, но в первую очередь имеет смысл защитить наиболее дорогостоящие и важные для ведения коммерческой деятельности активы. Наталья Карпова отмечает, что специалисты ее компании готовы провести аудит рисков клиента и сформировать оптимальное по цене предложение. Разумеется, считать подобный аудит независимым и беспристрастным нельзя, но и отмахиваться от рекомендаций представителя страховщика не стоит, поскольку профессиональный опыт позволяет ему заметить то, что может не быть очевидным для владельца бизнеса.

По статистике, больше всего имущество предприятий в России страдает от пожаров. По данным МЧС, среднегодовой материальный ущерб от возгораний зданий производственного назначения за последние три года составил около 2,5 млрд рублей, складских помещений — 3,5 млрд рублей, зданий торговых предприятий — 1,3 млрд рублей. В совокупности эти потери составляют около половины материальных убытков от всех пожаров, происходящих в стране. Из-за общей изношенности инфраструктуры нередки и аварии в системе водоснабжения — по статистике, только крупных ЧП случается около 190 тыс. в год. В некоторых регионах до 59% от страховых выплат приходится на последствия таких стихийных бедствий, как паводки. Количество грабежей и краж на предприятиях существенно ниже, чем в жилых помещениях, однако этот риск тоже нельзя недооценивать. Аварии на производстве, вызванные неисправностью оборудования или человеческим фактором, случаются не так часто (в среднем на каждом предприятии подобные ЧП фиксируются раз в десять лет), но их последствия могут быть крайне разрушительными в зависимости от специфики бизнеса. Нередко страховщики ради полноты защиты предлагают включить в договор и специфические риски, наступление которых кажется совсем уж маловероятным, — например, повреждение имущества в результате наезда транспортных средств, падения летательных аппаратов или тяжелых грузов. Универсальная формулировка «от всех рисков» включает все это и любые непредвиденные события, которые не приходится перечислять в договоре поименно (упоминаются лишь исключения из покрытия, если таковые имеются). «Важно четко понимать, какие риски вы хотите включить в страховой договор, — говорит генеральный директор страхового брокера «Интерсоюз» Фаиг Шагалив. — Ведь дополнительные риски, которые для вас не имеют значения, влияют на размер тарифа».

В зависимости от политики конкретного страховщика клиенту может быть предложено либо страхование по пакету рисков, либо возможность включать в договор отдельные риски по выбору. Стандартизированные и простые в оформлении пакетные предложения обычно нацелены на клиентов из числа малых и средних предприятий, с которыми многим страховщикам не хочется возиться, подбирая индивидуальные условия для каждого. В то же время, как отмечает начальник управления маркет-менеджмента СК «Гелиос» Маргарита Бурдукова, выбор рисков «по требованию» нередко отвечает интересам клиента: «При страховании товаров, находящихся в складском помещении, в котором отсутствуют системы тепло- и водоснабжения, наступление страхового случая по риску «воздействие воды» является маловероятным. А при страховании производственной и офисной техники, хранящейся в готовом для продажи виде на складе, будет сомнительно включать риск пожара от «перепада напряжения», поскольку вероятность наступления такого события незначительна, а при пожаре ущерб покроет стандартный риск «пожар». Выбор рисков по принципу «конструктора» позволяет сэкономить на страховании до 30%».

Максим Дементьев, продакт-менеджер компании «РЕСО-Гарантия», отстаивает преимущества пакетных предложений: «Мы понимаем, что клиентам непросто сразу разобраться во всех нюансах и подобрать нужную программу страхования. Именно поэтому мы также предлагаем «коробочный» продукт, представленный в пяти различных версиях с фиксированными страховыми суммами и стоимостью полиса. В покрытие каждой версии входят следующие объекты: отделка, движимое имущество и техническое оборудование, товары. Также в зависимости от версии в покрытие могут входить такие объекты, как гражданская ответственность, деньги в кассовых аппаратах и сейфе, стеклянные элементы недвижимости и рекламная вывеска».

Некоторые страховщики находят способы снизить собственные риски, а заодно и привлечь клиентов необычной комплексной услугой. Например, в этом году компания «Согласие» совместно с провайдером систем безопасности «Дельта» запустила программу «двойной защиты» имущества. Страховой полис доставляется клиенту инженером-монтажником вместе с договором охраны при установке охранной системы. Уплата страховых взносов производится единым платежом вместе с абонентской платой за сигнализацию.

Любого клиента должен волновать вопрос надежности страховщика — то есть его способности выплатить компенсацию при наступлении страхового случая. Определенным подтверждением финансовой устойчивости страховой компании является наличие рейтинга от рейтинговых агентств — как мировых (например, Fitch Ratings), так и российского «Эксперт РА». К наивысшему рейтингу «А++» агентство относит 18 российских страховщиков, среди которых «АльфаСтрахование», «Ингосстрах», «РЕСО-Гарантия», «Росгосстрах», «Уралсиб» и др.

Помимо страховых компаний и их агентов на рынке работают страховые брокеры. В отличие от агентов, получающих комиссию от страховщика (обычно в виде процента от суммы сделки), брокеры взимают фиксированное вознаграждение с клиента за то, что помогают ему подобрать (или даже «выбить») наиболее подходящие и выгодные условия. В теории все выглядит хорошо, но на практике брокер может действовать в интересах того или иного страховщика, не афишируя этого, либо работать с ограниченным количеством страховщиков. Поэтому к выбору брокера (если вы решили, что его услуги могут быть полезны) стоит подходить столь же взвешенно, как и к выбору страховщика.

Александр Мисюрев, менеджер по развитию бизнеса компании «АИГ», предлагает при выборе страховой компании в первую очередь обратить внимание на ее финансовые показатели, включая коэффициент страховых выплат (то есть соотношение выплат клиентам и собранных взносов) и коэффициент расходов на ведение бизнеса (уровень административных издержек). «Зачастую эти показатели более репрезентативны, чем рейтинг, — говорит Мисюрев. — Имеет смысл оценить и профессионализм при урегулировании убытков, руководствуясь рекомендациями коллег по отрасли и принимая во внимание количество претензий, дошедших до суда, — чем их меньше, тем лучше». Конечно, если вы не являетесь специалистом, то разобраться в публикуемой финансовой отчетности выбранного страховщика вам может быть трудно. Проще узнать, какова репутация компании на рынке и получить отзывы от клиентов, у которых наступал страховой случай. Что касается обращений в суд по поводу взыскания страховых выплат, то информацию такого рода можно найти, например, на сайте «РосПравосудие».

Начальник управления страхования имущества и ответственности центрального филиала компании «СОГАЗ» Андрей Печников советует не ориентироваться на самое выгодное (или кажущееся выгодным) предложение, чтобы не стать клиентом компании-однодневки: «Поскольку страховая выплата значительно отсрочена по времени, важно выбрать компанию, которая будет готова выполнить свои обязательства и через несколько месяцев или даже лет (в случае многолетних договоров). А при выборе страхового продукта важно учесть, как он будет нивелировать последствия возможных неблагоприятных событий. Ведь повреждение даже части имущества небольшого предприятия может повлечь остановку в работе на неопределенный срок — вплоть до закрытия. Примером может служить падеж скота в личных подсобных хозяйствах, серьезное ДТП с автомобилем для грузоперевозок, пожар в единственном магазине и т.д.».

Андрей Печников обращает внимание еще на одну проблему российского рынка: чтобы рассчитывать на получение компенсации, клиент должен вести хозяйственную деятельность «в белую». При заключении договора страхования на это могут не обратить внимания (некоторые компании допускают заключение договоров без осмотра имущества), но при обращении за выплатой поблажек не будет. «Зачастую имущество небольших компаний не стоит на балансе, куплено за «черный нал», и при его повреждении собственник не может документально подтвердить свои права на него, в результате чего страховщик в силу законодательства не имеет права произвести выплату, — объясняет Печников. — Так рождаются истории о том, что все страховщики обманывают и не платят. Что, конечно же, негативно сказывается на развитии этого рынка. Многие малые предприятия арендуют или выкупают площади на первых этажах жилых зданий — для них актуально страхование риска залива или повреждения помещения водой в результате тушения пожара. Так как у предприятий малого и среднего бизнеса зачастую вся производственная цепочка сосредоточена в одном месте (хлебопекарни, небольшие молокозаводы), при наступлении страхового случая они неизбежно сталкиваются с перерывом в работе, который может привести к банкротству. Поэтому для них желательно страховать риск перерыва в производстве».

Между тем заместитель председателя правления СК «ЭРГО» Вячеслав Калашников предлагает страховать имущество, исходя из его рыночной стоимости, которая может не соответствовать балансовой. С точки зрения интересов клиента этот вариант, конечно, предпочтителен, но стоит заранее уточнить у выбранного вами страховщика, по какой методике и на основании каких документов он будет производить оценку убытка.

Чтобы не получить неожиданный отказ в выплате, следует внимательно изучить все пункты правил страхования и договора (полиса) и разобраться в терминологии. Например, формулировка риска «кража со взломом» подразумевает, что страховщик не несет ответственности за пропавшие ценности, если вор проник на предприятие через приоткрытое окно. Условия, при которых страховщик освобождается от обязательств, следует уяснить особо тщательно. Они могут быть самими разными — это и время наступления страхового случая, и характер повреждений, и место нахождения имущества. Кроме того, в договоре может быть оговорена франшиза — так на профессиональном языке называется часть страховой суммы, не подлежащая возмещению страховщиком. Например, если вы застраховали имущество на сумму 10 млн рублей, а франшиза составляет 500 тыс. рублей, то при полном уничтожении имущества вы можете рассчитывать на компенсацию лишь 9,5 млн. Франшиза может быть условной (вы получаете полное возмещение, если сумма ущерба превысила величину франшизы) или безусловной (размер выплаты всегда уменьшается на величину франшизы). Франшиза является эффективным инструментом для снижения страховых тарифов, поскольку освобождает страховщика от мелких выплат и сопутствующих административных расходов. Иными словами, для клиента наличие франшизы вполне приемлемо, а иногда и предпочтительно — главное, чтобы вы были осведомлены о ней.

Вячеслав Калашников обращает внимание на то, что в договоре страхования должен содержаться четкий и исчерпывающий список документов, необходимых для признания события страховым случаем. «Не очень приятно, если после наступления события страховая компания начинает «изобретать» все новые и новые документы, которые им требуются для рассмотрения претензии. Также важно, чтобы в договоре был указан максимальный срок урегулирования убытка». Если в течение оговоренного периода компания не выплатила деньги и не дала мотивированного отказа, можно говорить о неисполнении ею договорных обязательств и отстаивать свои права, в том числе через суд.

Текст: Иван Осянин

«Вы считаете торговые системы обманом?

-Безусловно

-Почему они существуют?

-Потому что люди не верят в собственные силы. Если бы у вас была действительно хорошая торговая система, то вы бы могли заработать миллионы и не стали продавать ее по 29,95 долл.»

Том Болдуин

«Деньги — хороший слуга, но плохой хозяин.»

Фрэнсис Бэкон

Идти против тренда, что плевать против ветра…

«Есть два рычага, которыми можно двигать людей — страх и личный интерес.»

Наполеон Бонапарт

«Первое правило бизнеса – защищайте свои инвестиции.»

Этикет Банкира, 1775 г.

«Есть вещи важнее денег, но без денег эти вещи не купишь.»

Проспер Мериме

«Есть большая разница, играете ли вы, чтобы не проиграть, или для того, чтобы выиграть.»

Даниэль С. Пенья

«Если ты покупаешь то, что тебе не нужно, то скоро будешь продавать то, что тебе необходимо.»

Бенджамин Франклин

«Чтобы зарабатывать на жизнь, надо работать. Но чтобы разбогатеть, надо придумать что-то другое.»

А. Карр

«Смертельными врагами спекулянта являются невежество, алчность, страх и надежда.»

Лоуренс Ливингстон

«Принципы успешной спекуляции на фондовом рынке основаны на предположении, что люди в будущем продолжат совершать те же ошибки, которые они делали в прошлом.»

Томас Вудлок

«Помните: рынок не деньги. Думайте о проведении хороших сделок, а не о делании денег.»

Льюис Борселино

«Деньги всегда есть, только карманы меняются.»

Гертруда Стайн

«Деньги любят тишину, иначе собьешься со счета.»

Михаил Мамчич

«Есть довольно много людей, презирающих богатство, но лишь немногие из них смогут расстаться с ним.»

Франсуа де Ларошфуко

«Маклер — человек, который перебрасывает ваши деньги из акции в акцию, пока они не исчезнут.»

Вуди Аллен

«Кто знает, не говорит; кто говорит — не знает.»

Правило биржевого маклера

«Осторожный бизнесмен — человек, который забирает деньги с фондовой биржи и едет с ними в Лас-Вегас.»

Роберт Орбен

«От спекуляций на бирже следует воздерживаться в двух случаях: если у вас нет средств и если они у вас есть.»

«Октябрь — один из самых опасных месяцев в году для игры на бирже. Остальные опасные месяцы: июль, январь, сентябрь, апрель, ноябрь, май, март, июнь, декабрь, август и февраль.»

Марк Твен

«Рекомендую немедленно пресекать потери. Перефразируя высказывание из „Воспоминаний биржевого спекулянта“, можно сказать, что многие трейдеры слишком долго не пресекают свои потери, ибо надеются, что они расти не будут. И слишком рано снимают прибыль, ибо опасаются, что она уменьшится. Вместо этого трейдерам следует опасаться более крупных потерь и надеяться на более крупную прибыль.»

Марк Вайнстайн

«Всю жизнь цепляться за стабильную работу намного рискованнее, чем пойти на риск, чтобы научиться создавать бизнес. Один риск носит временный характер, а другой продолжается всю жизнь.»

«Богатые не работают за деньги. Богатые заставляют деньги работать на себя.»

Роберт Кийосаки

«Среди тех, кто стремится к миллиону, очень мало тех, кто достигает цели. Зато среди тех, кто не стремится, их нет вообще.»

Оноре де Бальзак

«Биржевой курс зависит от того, кого на данный момент больше: акций или идиотов.»

Андре Костолани

«Неважно, где вы сейчас находитесь. Важно, в каком направлении вы идете.»

Бодо Шефер

Контроль бизнеса и финансовые отчеты

Время на прочтение

5 мин

Количество просмотров 1.8K

«Первое правило бизнеса – защищай свои инвестиции»

этикет банкира 1775 г.

Если в те времена инвестиции защищались с оружием в руках, то в современном мире таким оружием становятся информационные технологии.

Десять лет назад у меня было несколько бизнес-единиц. Я представлял себя в будущем, сидящим перед десятком мониторов, на которых отражается информация о состоянии десятков, сотен бизнесов, принадлежащих мне. Тогда я искренне верил, что это возможно (нажал одну кнопку и все понятно). Но чем больше становилось у меня бизнесов, тем меньше я их контролировал. И тем больше терял.

Основной причиной всех потерь был плохой контроль бизнеса. Тогда встал вопрос:

Как можно контролировать бизнес настолько хорошо, чтобы обезопасить себя от потерь?

Четких ответов на этот вопрос я не находил ни у финансистов, ни в учетных программах.

В конечном итоге был основан проект, целью которого было создание такой системы. И речь идет не о создании только программного продукта – к нему нужна была новая методология.

Сегодня я готов поделиться с читателями хабра некоторыми своими знаниями.

Давайте кратко разберемся в том, какую минимальную информацию необходимо иметь, чтобы контролировать бизнес в достаточной степени хорошо, а потом уже перейдем к ИТ.

1. Надо знать достоверно, в каком состоянии находится бизнес.

2. Надо знать, с какими результатами он отработал в различные промежутки времени.

Без лишних объяснений, данная информация заключена в довольно известной форме, а именно триаде финансовых отчетов:

1. Баланс или отчет о финансовом положении (финансовое состояние бизнеса).

2. Отчет о прибылях и убытках или отчет о совокупном доходе (результаты по экономическому базису).

3. Отчет о движении денежных средств (результаты по денежному базису).

На мой взгляд, наиболее коротко и практично их сущность описал профессор Савчук В.П. в своей книге Стратегия плюс финансы.

Если вы поймете основные принципы устройства этих отчетов, то вопросов не останется.

Для того чтобы контролировать бизнес, нужно иметь адекватно составленную триаду финансовых отчетов.

Даже крупный бизнес, с их финансовыми подразделениями из десятков специалистов, на этом этапе сталкивается с проблемами.

Среднему бизнесу составление данных отчетов даются с большим трудом, даже при наличии супер ERP-систем. А в малом бизнесе можно даже не мечтать о них.

Получается, что полноценно контролировать бизнес это очень дорогое и очень сложное занятие.

Вот теперь вопрос к ИТ: Почему? Что в этих отчетах такого архисложно-математического, что их почти везде руками допиливают в Excel? И не надо мне рассказывать, что ERP нормально закрывают этот вопрос.

Есть еще один неприятный момент. Когда мы владеем деньгами в банке, мы можем контролировать состояние банковского счета и движения по нему очень просто и в масштабе реального времени. А вот контролировать бизнес полноценно мы можем только один раз в отчетный период. В процессе этого периода существуют обрывки информации, которые не годятся для полноценного контроля. А в нашем динамичном мире хочется держать руку на пульсе постоянно.

Но тут даже ИТ не помогут. Тут виновата сама форма этих отчетов. Мы можем сократить отчетный период до месяца. Данные меньших периодов будут не пригодны для анализа. Размер возможно малого отчетного периода сильно зависит от бизнеса.

И здесь мы нашли следующее решение:

Отчетный период можно задавать любым количеством дней, а триаду отчетов формировать на конец каждого дня. В более устойчивых бизнесах для анализа можно устанавливать 365 дней, а в динамичном бизнесе 30 дней. При этом значения состояния бы усреднялись за этот период, исходя из значений за каждый день в периоде, а значения результатов суммировались.

Тогда контроль бизнеса станет не просто качественным, он будет супер-качественным, поскольку будет происходить в масштабе реального времени. Кроме того контроль можно будет автоматизировать. Если ежедневно рассчитываются значения триады финансовых отчетов, то так можно рассчитывать и все финансовые показатели (рентабельность капитала, рентабельность активов, оборачиваемость активов, ликвидность и пр.). Значит, можно заранее определять предельные значения множества показателей, и программа сообщит о нарушениях автоматически и именно в тот момент, когда проблема возникла.

Я стал заложником этой идеи.

Небольшой кейс из практики:

На одном своем предприятии, желая заинтересовать управляющего в оптимизации склада товарных остатков, я придумал следующую схему: зарплата управляющего исчислялась по формуле:

20% чистой прибыли — 5% от остатка склада товаров.

Значения чистой прибыли и остатков склада товаров брались из финансовых отчетов на конец календарного месяца. Через полгода я обнаружил отрицательный эффект от такого нововведения. Дело в том, что управляющий быстро сообразил: чтобы зарплата была больше, на складе на конец месяца должно быть как можно меньше товаров. В результате он перегружал склад вначале месяца и опустошал его в конце. Склад стал еще менее оптимальным, поскольку в начале месяца он был излишне переполнен, а в конце было нечем торговать.

Пришлось подкорректировать формулу, и значения остатка склада стало рассчитываться средним по значением остатка на каждый день месяца.

Вот тогда и пришла в голову мысль, что весь баланс надо анализировать именно таким образом. Состояние на конец периода надо знать, что называется для справки, а вот анализировать необходимо средние значения по каждому дню в периоде

.

Для начала необходимо было обеспечить ежедневную фиксацию всех финансово-хозяйственных операций. К примеру, если у меня работает сотрудник на заплате 50 000 рублей в месяц, нужно было начислить ежедневно кусочек его заработной платы в соответствии с количеством дней в календарном месяце. Но с эти не было проблем. Все это решается стандартными алгоритмами.

Самая большая проблема возникала с многовалютностью. Курсовые поправки – это реальная головная боль при составлении финансовых отчетов. Ведь эти отчеты в единой валюте, они взаимосвязаны и балансируют.

В результате всех наших исследований в проекте мы пришли к очень простому выводу:

Вся сложность автоматизации процедуры составления финансовых отчетов заключалась в начислениях переоценок, частным случаем которых являются курсовые поправки.

Ранее в статье «Инновационное счетоводство» я уже подробно описывал внешнюю сторону найденного решения.

И наконец очень важный момент в контроле бизнеса по финансовым отчетам.

Баланс показывает расчетное состояние предприятия на конец отчетного периода. Не факт, что но соответствует действительному. А значит, доходам и расходам нельзя доверять. С деньгами проще, там легко контролируемые остатки.

Необходимо помнить: финансовые отчеты обеспечивают взаимосвязь между финансовым состоянием и доходами и расходами. Именно так проверяется правильность учета всех доходов и расходов. И при соответствии расчетного состояния реальному, анализируемым доходам и расходам можно доверять.

Есть только один способ сохранить соответствие расчетных и реальных значений финансового состояния – это проверять его «вживую».

Количество денег проверить легко. Сложнее с ценностями и их оценкой, но делать это надо. Нужно выбрать принцип оценки. К примеру, за сколько я могу это продать прямо сейчас (рыночная или справедливая стоимость). По долгам необходимо делать сверки со всеми контрагентами.

Но возникает другая проблема. Отчеты мы делаем на момент времени. Но в один момент мы не можем и проверить деньги, и сделать инвентаризацию, оценку ценностей и сверки с контрагентами.

Более ста двадцати лет назад великий русский бухгалтер Есерский, создавший тройную русскую форму счетоводства, предлагал проводить инвентаризацию постоянно. Сегодня валенки считаем завтра столы. Сегодня сверяемся с Ивановым, а завтра с Петровым. И нет необходимости устраивать авральных инвентаризаций в конце отчетного периода.

На мой взгляд, это самая практичная рекомендация по решению проблемы соответствия расчетного состояния реальному.

Делаем выводы.

Чтобы успешно владеть бизнесом, надо его контролировать. Как минимум мы должны получать достоверную информацию в виде триады финансовых отчетов и уметь понимать этот формат. Необходимо добиваться меньших промежутков между этими отчетами, вплоть до мониторинга в режиме реального времени. Необходимо обеспечить соответствие расчетного финансового состояния (баланс) реальному.

Это довольно простая, может недостаточная, но абсолютно необходимая формула успешного владения бизнесом.