Перспективы развития строительного предприятия

Содержание

Введение 6

1 Состояние и

проблемы строительной отрасли 9

1.1 Состояние

строительной отрасли РФ на современном этапе 9

1.2 Оценка

строительного комплекса Хабаровского края и перспективы его развития. 21

2 Анализ

производственно хозяйственной деятельности ФГУП УС-27 ФСИН России 32

2.1

Характеристика предприятия 32

2.2Анализ

основных технико-экономических показателей 35

2.3 Анализ

производственной программы 43

2.4 Анализ

трудовых показателей 45

2.5 Анализ

финансового состояния предприятия 50

2.6 Выводы и

рекомендации 59

3 Разработка

перспективного плана развития ФГУП УС-27 63

3.1 Развитие

нового направления работ — малоэтажное строительство 63

3.2

Использование труб ПВХ в строительстве 67

3.3 Обновление

парка строительной техники предприятия 74

3.4 Перспективный

план развития предприятия 85

Заключение 88

Список

использованных источников 92

Введение

Строительство — ведущая отрасль народного хозяйства России, где решаются

жизненно важные задачи структурной перестройки материальной базы всего производственного

потенциала страны и развития непроизводственной сферы. От эффективности

функционирования строительного комплекса во многом зависят как темпы выхода из

кризиса, так и конкурентоспособность отечественной экономики. Этим и

определяется значимость выбора данного направления исследования и значимость

объективных характеристик его состояния.

По состоянию и развитию строительной отрасли России можно судить о наших

реалиях и стремлениях.

Мировой финансовый кризис затронул все отрасли промышленности России,

впрочем, как и других государств. В первую очередь пострадали банки, как

следствие, удар кризиса ощутили на себе строительные предприятия. Поскольку,

последние годы строительство развивалось высокими темпами, благодаря ипотечному

кредитованию и выгодным условиям инвестирования в отрасль, значительный отток

инвестиций в результате кризиса оказал очень заметное влияние на строительство.

В настоящее время эффективное функционирование строительного предприятия

в муниципальном хозяйстве предполагает оперативное реагирование на изменения

ситуации на рынке. Однако экономическое поведение подавляющего числа субъектов

рынка в большей степени ориентировано на диверсификацию и расширение масштабов

своей деятельности и в меньшей — на качественное развитие, предпринимательскую

культуру и совершенствование рыночной стратегии.

Это и определило выбор темы исследования.

Целью данной работы является поиск перспектив развития для предприятия

строительной отрасли в условиях Хабаровского края.

Исходя из поставленной цели, можно сформулировать задачи:

— проанализировать в динамике состояние строительной отрасли РФ, выявить

проблемы, определить перспективы развития;

— проанализировать в динамике состояние строительной отрасли

Хабаровского края, выявить сильные и слабые стороны, изучить возможности для

развития предприятий и выявить факторы, способствующие повышению качества

строительных работ;

— оценить уровень производственно-хозяйственной деятельности

исследуемого предприятия;

— выявить причины положительно или отрицательно повлиявшие

результаты работы исследуемого предприятия;

— сделать объективные выводы о его прибыльности или

убыточности;

— дать оценку финансового состояния исследуемого предприятия;

— определить перспективы развития для исследуемого предприятия

— разработать мероприятия по повышению эффективности работы

предприятия и рассчитать показатели эффективности.

Объектом исследования является ФГУП УС-27 ФСИН России

Предметом исследования выступает состояние и перспективы развития

предприятия строительной отрасли Хабаровского края.

Период исследования — с 2008 года по 2010 год, а по некоторым показателем

используются также данные за 207 год.

Основными источниками информации являются первичная и сводная

бухгалтерская финансовая отчетность за 2008-2010 гг., нормативные и правовые

акты, современная экономическая литература, учебно-методические пособия,

публикации.

В разработке теоретических вопросов были использованы работы

отечественных и зарубежных ученых по теории экономики и организации

строительных предприятий, региональной экономике строительного комплекса,

бухгалтерского учета, экономического анализа и аудита.

Материалами для написания теоретической части работы стали данные

статистических исследований, публикации в средствах массовой информации,

аналитические обзоры маркетинговых и строительных компаний.

Материалом для написания практической части работы послужили данные

годовых отчетов предприятия, первичная бухгалтерская отчетность, рекламные

проспекты, а также собственные наблюдения автора за эффективностью деятельности

предприятия. В работе использованы материалы и рекомендации научных

исследований, конференций, симпозиумов и семинаров, нормативно-правовая

документация по рассматриваемым вопросам.

При написании работы использовались такие методы исследования, как диалектический

подход к анализируемым явлениям, предусматривающий их рассмотрение в развитии и

взаимосвязи, логический подход, предполагающий последовательное изложение

материала, метод наблюдения за существующими аналогичными объектами для анализа

практической деятельности существующих автотранспортных предприятий.

Теоретическую и методологическую основу исследования составляют научные

труды отечественных и зарубежных авторов в области повышения эффективности

деятельности на строительном предприятии, сведения о ситуации в отрасли в

России и за рубежом, передовой опыт повышения эффективности деятельности

предприятий строительного комплекса, освещенный в средствах массовой

информации.

Результаты работы, общие выводы и рекомендации по теме работы изложены в

заключении.

1.

Состояние и проблемы строительной отрасли

1.1

Состояние строительной отрасли РФ на современном этапе

Строительная отрасль России является одной из важнейших и крупнейших по

объему произведенной продукции отраслей.

На сегодняшний день, согласно данным Госкомстата, в строительной

индустрии задействовано 6,2% всего населения Российской Федерации, то есть 4

млн 166 тыс. человек.

Строительный комплекс РФ сегодня — достаточно раздробленное, не

управляемое из единого или нескольких центров множество самостоятельно

хозяйствующих субъектов, обладающих своими специфическими особенностями и не

связанные с системными целями. В рамках недостаточно развитого строительного

рынка, при отсутствии нормальной конкуренции, когда подавляющая часть

строительных подрядов получается, минуя тендеры (торги), не происходит никакого

естественного при совершенной конкуренции выравнивания условий функционирования

и общественных требований к подрядчикам. Это определяет существенные как

региональные, так и внутрирегиональные различия в уровнях цен, обязательствах

сторон и других факторов.

По объему производимой продукции и количеству занятых людских ресурсов на

строительную отрасль приходится примерно десятая часть экономики страны. В

строительной отрасли действуют около 175817 строительно-монтажных организаций.

Перестроечные процессы в экономике страны и разгосударствление крупных

государственных и монтажных трестов привели к резкому увеличению числа малых

строительных и монтажных организаций различных форм собственности. Одновременно

с образованием малых строительных организаций произошло сокращение численности

работающих в этих организациях с 4, 0 млн. человек в 1994 г. до 3, 6 млн.

человек в 2011 г. В целом по стране с учетом строительных и монтажных

организаций государственного сектора число занятых составляет примерно 10% от

общей численности трудоспособного населения.

Экономический кризис больно ударил по отрасли, темпы ее развития в 2010

году были ниже, чем в 2009. Но за первые три квартала 2011 года отрасль

практически вернула себе докризисные позиции.

В таблице 1.1 представлены основные показатели развития экономики РФ в

2009-2010 году по данным Росстата и Минэкономразвития России. Из этих данных

видно

Таблица 1.1 — Основные показатели развития экономики РФ в % к соответствующему

периоду предыдущего года.

Из таблицы 1.1 видно, что по результат 2010 года строительная отрасль

выполнила объемы работ практически на уровне 2009 года. В 2011 году наблюдается

дальнейший рост объемов строительства. Восстановлению роста в 2010 году

способствовало улучшение ситуации в мировой экономике, оживляющийся внешний

спрос и рост цен на сырьевые товары российского экспорта, восстановление

фондовых индексов и укрепление позиций платежного баланса.

На рисунке 1.1 представлена динамика выполнения объема работ в

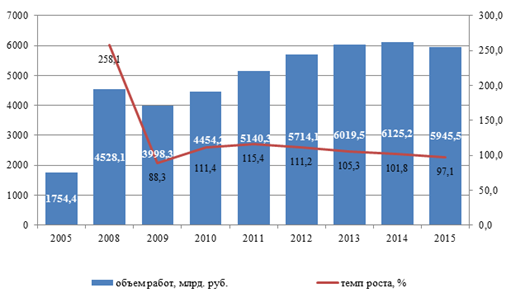

строительной отрасли за последние три года (по 2011 году на момент выполнения

работы имелись статистические данные только за 9 месяцев)

Рисунок 1.1 — Динамика выполнения объема работ в отрасли «Строительство»,

млрд. руб. (по данным Росстата).

На рисунке 1.1 хорошо видно, что в 2011 году объемы работ в строительной

отрасли намного превышали объемы работ 2009 и 2010 годов.

Ситуация в строительстве сильно разнится в зависимости от территории. В

ряде регионов и городов (Брянская, Калужская, Астраханская, Волгоградская,

Самарская, Тюменская, Иркутская, Новосибирская, Омская области,

Санкт-Петербург, Республика Дагестан, Краснодарский край, Ставропольский край,

Пермский край, Красноярский край) приросты показателей объемов строительства

положительные, а сами объемы достаточно велики.

Но есть и «провальные» регионы. К примеру, в Москве в 2010 году было

построено жилья на 34,5% меньше, чем за тот же период 2009 года. При этом

объемы возведения жилых площадей в Москве по городскому заказу упали еще

сильнее. Непростые времена переживает строительство в Курской, Ярославской,

Тверской, Вологодской, Пензенской, Курганской, Томской областях, Забайкальском

крае и некоторых других регионах, где объем ввода строительных объектов

сократился на 40-50% по сравнению с тем же периодом прошлого года.

Рисунок 1.2 — Динамика выполнения объема работ в отрасли «Строительство»

по федеральным округам, млрд. руб. (по данным Росстата).

Наибольшее увеличение объема работ, выполняемых по виду

деятельности «Строительство», в III квартале 2011г. (по сравнению со

II кварталом 2011г.) наблюдалось в Республике Мордовия, Удмурдской Республике,

Рязанской и Магаданской областях, Чукотском автономном округе.

Объем работ, выполненных по виду деятельности «Строительство»,

в сентябре 2011г. составил 533,7 млрд.рублей, или 116,5% к уровню

соответствующего периода предыдущего года, в январе-сентябре 2011г. — 3221,6

млрд. руб., или 107,9% к уровню соответствующего периода 2010 года.

Из числа введенных в действие в январе-сентябре 2011г. зданий

94,7% составляют здания жилого назначения.

Таблица 1.2 — Ввод в действие (в эксплуатацию) зданий по их

видам в январе-сентябре 2011 года

|

Количество зданий, единиц |

Общий строительный объем |

Общая площадь зданий, тыс.м2 |

|

|

Введено в действие зданий |

139697 |

224943,3 |

51810,5 |

|

в том числе: жилого |

132240 |

164991,4 |

41660,8 |

|

нежилого назначения |

7457 |

59951,9 |

10149,6 |

|

из них зданий: промышленных |

1041 |

13388,7 |

1215,9 |

|

сельскохозяйственных |

880 |

7280,8 |

1435,3 |

|

коммерческих |

2769 |

20397,9 |

3482,2 |

|

административных |

498 |

3157,1 |

764,7 |

|

учебных |

242 |

4165,9 |

964,3 |

|

здравоохранения |

280 |

2586,3 |

580,8 |

|

других |

1747 |

8975,2 |

1706,4 |

Важнейшим направлением строительной отрасли в РФ является жилищное

строительство.

По данным Росстата в I полугодии 2011 года введено в эксплуатацию 243,2

тыс. квартир общей площадью 20,7 млн. кв. метров, что на 3,7% меньше по

сравнению с аналогичным периодом 2010 года. Индивидуальными застройщиками

построено 17,0 млн.кв.метров общей площади жилых домов, или 50,2% от общего

объема жилья, введенного в январе-сентябре 2011 года.

Наибольшие объемы жилищного строительства зафиксированы в Московской

области, где введено 9,0% от сданной в эксплуатацию общей площади жилья по

России в целом, в Краснодарском крае — 7,9%, Республике Татарстан — 5,7%,

Тюменской области — 4,6%, Санкт-Петербурге и Москве — по 4,2%, Ростовской

области — 3,9%, Республике Башкортостан — 3,8%, в Нижегородской области — 3,1%,

Свердловской области — 2,3%, Кемеровской области — 2,0%.

При этом в рассматриваемом периоде отмечено снижение ввода жилья по

сравнению с I полугодием 2010 годом: в Московской области — на 26,2%, в

Санкт-Петербурге — на 12,9%, в Краснодарском крае — на 9,5%, в Свердловской

области — на 3,5%, в Тюменской области — на 1,8%.

В январе — сентябре 2010 года введено в эксплуатацию 383,0 тыс. квартир

общей площадью 33,0 млн.кв. метров, что на 5,5% меньше по сравнению с

аналогичным периодом 2009 года. При этом в рассматриваемом периоде отмечено

снижение ввода жилья по сравнению с 3 кварталами 2009 года: в Москве — на

26,4%, Ленинградской области — на 13,4%, Республике Татарстан — на 10,4%,

Республике Башкортостан — на 10,3%, Свердловской области — на 8,9%, Ростовской

области — на 5,2%, Московской области — на 3,1%.

Рисунок 1.3 — Динамика ввода жилья в РФ в

1998-2010 гг. по федеральным округам, млн. м² и %

Рисунок 1.4 — Доли округов в общем объеме жилищного строительства в РФ в

январе — сентябре 2010 года, %

Рисунок 1.5 — Доли округов в общем объеме жилищного строительства в РФ в

I полугодии 2011 года, %

На рисунке 1.3 видно, что тяжелее всех в период кризиса пришлось

жилищному строительству Центрального, Приволжского и Уральского округов. В 2010

году снижение объемов возведения жилья на этих территориях продолжилось.

Быстрее всех восстанавливаются Южный и Сибирский округа. В Северо-Западном тоже

наметились положительные сдвиги. Исключение представляет собой Дальневосточный

округ, в котором даже в условиях кризиса снижения жилищного строительства не

происходило.

Динамика строительства объектов социально-культурной сферы представлена в

таблице 1.3.

Таблица 1.3 — Ввод в действие объектов социально-культурной сферы

|

Январь-сентябрь 2009г. |

Январь-сентябрь 2010г. |

Январь-сентябрь 2011г. |

|

|

Газовые сети, тыс.км |

7,0 |

5,2 |

5,9 |

|

Тепловые сети, км |

50,3 |

69,8 |

94,0 |

|

Водопровод, км |

584,3 |

390,9 |

733,3 |

|

Канализация, км |

91,3 |

219,1 |

190,4 |

|

Гостиницы, тыс.мест |

4,6 |

2,6 |

3,3 |

|

Санатории, тыс.коек |

1,1 |

1,2 |

1,0 |

|

Дома отдыха, мест |

661,1 |

1010,9 |

279,0 |

|

Образовательные учреждения |

89,8 |

112,0 |

69,8 |

|

Образовательные учреждения |

3,4 |

20,0 |

10,3 |

|

Образовательные учреждения |

1,3 |

||

|

Общеобразовательные |

35,9 |

45,4 |

32,9 |

|

Дошкольные образовательные |

10,6 |

10,0 |

15,8 |

|

Больничные учреждения, тыс. |

2,7 |

3,3 |

2,5 |

|

Амбулаторно-поликлинические |

10,4 |

11,2 |

8,4 |

|

Дома-интернаты для |

747,3 |

704,7 |

568,0 |

|

Учреждения культуры |

4,7 |

5,0 |

3,8 |

|

Торгово-развлекательные |

268,5 |

859,2 |

692,5 |

|

Торгово-офисные центры, |

183,8 |

179,1 |

117,1 |

|

Культовые сооружения, |

74,0 |

88,0 |

95,0 |

|

Библиотеки, тыс.томов |

2441,8 |

2742,1 |

|

|

Театры, тыс.мест |

0,3 |

1,9 |

1,7 |

|

Концертные и киноконцертные |

1,2 |

2,8 |

1,8 |

Таким образом, рассматривая таблицу 1.3 мы можем отметить прирост объемов

работ по строительству объектов социально-культурной сферы

В январе-сентябре 2011г. были построены следующие объекты по

охране материнства и детства: детские поликлиники на 2059 посещений в смену в

Воронежской, Калужской, Московской, Оренбургской, Ростовской областях,

Краснодарском, Красноярском, Пермском краях, Удмуртской Республике,

Ямало-Ненецком автономном округе; детские больницы на 152 места в Воронежской,

Магаданской областях, Пермском крае, Ямало-Ненецком автономном округе;

родильные дома на 716 коек в Амурской, Воронежской, Рязанской, Тверской,

Томской, Тюменской областях, Пермском крае; женские консультации на 756

посещений в смену в Воронежской, Кировской, Московской, Рязанской областях,

Краснодарском, Пермском краях; школы-интернаты для детей-сирот и детей,

оставшихся без попечения родителей, на 908 ученических мест в Нижегородской,

Орловской областях; детский дом на 32 места в Республике Бурятия.

В январе-сентябре 2011г. введено в действие объектов туризма

и спорта: туристских баз на 244 места, стадионов на 26,3 тыс. мест, 19

плавательных бассейнов с длиной дорожек 25 метров и 50 метров, 10 спортивных

сооружений с искусственным льдом площадью 31,2 тыс.кв.метров, 53

физкультурно-оздоровительных комплекса, спортивных залов площадью 49,0

тыс.кв.метров, горнолыжных трасс протяженностью 560 метров.

Согласно федеральной адресной инвестпрограммы в 2011 году было

предусмотрено бюджетное финансирование для 3,555 тысяч строек, было намечено

ввести в действие 2,078 тысячи объектов.

В январе-августе 2011 года из федерального бюджета было выделено 342

миллиарда рублей на финансирование строительства.

В счет годового лимита в январе-сентябре 2011г. профинансировано из

федерального бюджета 368,3 млрд.рублей, из них на строительство объектов

транспортного комплекса — 191,9 млрд.рублей, социального комплекса — 128,4

млрд.рублей, специального комплекса — 21,3 млрд. рублей, агропромышленного

комплекса — 5,7 млрд.рублей; из бюджетов субъектов Российской Федерации и

прочих источников — 42,2 млрд.рублей.

Рисунок 1.6 — Структура финансирования строительства объектов различных

комплексов за счет федерального бюджета в январе-августе 2011 года, %

К факторам, отрицательно влияющим на деятельность строительных

организаций, относятся высокий уровень налогов, высокая стоимость материалов,

конструкций, изделий, конкуренция со стороны других строительных фирм.

Основными факторами, сдерживающими деятельность строительных организаций

в субъектах Российской Федерации, являются «высокая стоимость материалов,

конструкций, изделий» и «высокий уровень налогов».

Среди факторов, ограничивающих производственную деятельность

по субъектам малого предпринимательства, преобладают «высокий уровень

налогов», «конкуренция со стороны других строительных фирм»,

«неплатежеспособность заказчиков».

Важной составляющей стоимости строительной продукции является

стоимость строительных материалов.

Строительные материалы, производимые в России, в основном потребляются на

внутреннем рынке страны. Экспортируются из России битумные кровельные

материалы, керамическая плитка, санфаянсовые изделия, шифер, древесные плиты и

изделия из дерева, а также многое другое. В среднем доля экспорта составляет от

5 до 15%. Основными рынками сбыта российских товаров является постсоветское

пространство, а наиболее активными покупателями — Украина и Казахстан. При этом

из Украины в Россию также поступает широкий спектр строительных и отделочных

материалов.

До кризиса на российском рынке отделочных материалов наблюдалась жесткая

конкуренция с зарубежными производителями, вызванная, прежде всего, разницей в

качестве. Однако за последние несколько лет по таким материалам, как

керамическая плитка, линолеум, сухие строительные смеси, деревянные напольные

покрытия, межкомнатные двери и др., доля импортной продукции снизилась более

чем в 2 раза.

В некоторых случаях это произошло благодаря техническому перевооружению

отечественных компаний, сумевших реализовать инвестиции и повысить качество

выпускаемой продукции. А в некоторых случаях зарубежное производство просто

поменяло дислокацию — за последние годы многие иностранные концерны открыли

заводы на территории России.

Материалы основного общестроительного назначения (цемент, бетон, кирпич,

нерудные материалы, газобетон, сборные железобетонные изделия и др.)

импортируются в незначительном количестве.

Рисунок 1.7 — Изменение выпуска базовых строительных материалов и

возведение жилья в 2008-2010 гг., в натуральных величинах

На рисунке 1.7 наглядно изображена динамика выпуска основных материалов,

используемых в строительстве, — цемента, бетона, кирпича, ЖБИ — в сравнении с

динамикой, собственно, строительства. Количественный объем ввода жилья держится

на одном уровне, в то время как производство материалов для возведения этого

жилья либо продолжает падать, либо только-только начинает восстанавливаться.

Поскольку строительство в России вряд ли смогло переориентироваться на другие

материалы, можно ожидать, что «отложенное» падение для жилищного строительства

будет проявляться в течение как минимум нескольких лет.

Из-за резкого падения спроса на стройматериалы цены на большинство из них

в течение 2008-2009 гг. претерпели падение, в некоторых случаях достаточно

резкое. Наиболее сильное падение цен переживают производители цемента — текущие

цены ниже докризисных на 46%. Цены на другие важные строительные материалы

также находятся значительно ниже уровня лета 2008 года. Кирпич дешевле на 18%,

бетон на 16%, газобетон — почти на 10%. Одними из первых в этой категории

начинают восстанавливаться цены на железобетонные изделия — разница между июнем

2008 и июнем 2011 г. положительная, хоть и небольшая.

В целом следует сделать вывод о том, что российская строительная отрасль

активно восстанавливается после кризиса. Уже в первом полугодии 2010 года на

строительном рынке появились признаки, свидетельствующие о постепенном

восстановлении рынка.

1.2

Оценка строительного комплекса Хабаровского края и перспективы его развития

Хабаровский край из года в год наращивает объемы строительного

производства и входит в число регионов с самыми высокими темпами строительства.

В строительном комплексе края числится свыше 900 строительно-монтажных

организаций, около 200 предприятий промышленности строительных материалов в

которых работает свыше 45 тыс. человек. Среднемесячная

номинальная начисленная заработная плата в 2011 году в строительной отрасли

составляла 22753,2 тыс. руб., то на 14,1% больше чем в 2010 году.

Строительный комплекс Хабаровского края является достаточно

развитым сектором экономики края. Начиная с 1998 года в отрасли наблюдается

стабильный рост объемов подрядных работ. В 2011 году выполнение подрядных работ

составило 103,4 процента к уровню 2010 года, а выпуск продукции промышленных

предприятий стройиндустрии края — от 101 до 132 процентов.

В структуре валового выпуска продукции работ и услуг по

итогам 2010 года доля отрасли «Строительство» составила 7,2 процента.

Отрасль, в которой работают более 45 тыс. человек, является стабильным и

крупным налогоплательщиком в территориальный бюджет.

Инвестиционный потенциал строительной базы экономики края включает в

себя: минерально-сырьевую базу — запасы сырья для производства основных видов

строительных материалов; базу строительной индустрии — возможности заводов,

производящих строительные материалы и конструкции; базу строительства —

возможности организаций, осуществляющих строительство различных объектов

транспорта, энергетики, промышленности, социально- бытовой и культурной сферы.

Минерально-сырьевая база строительного комплекса очень

богата. В Хабаровском крае учтено Государственным балансом 140 месторождений

сырья для изготовления стройматериалов, строительного камня, цветных камней, из

них находятся в эксплуатации около 30 месторождений. Кроме того, в последние

годы разведаны, но пока не утверждены:

· Ниланское месторождение известняков (запасы

А+В+С1 — 218 миллионов т.);

· Согдюканское

месторождение глин (запасы А+В+С1 — 48 миллионов т.).

Эти месторождения могут быть использованы для изготовления

цемента высоких марок качества.

В крае имеется множество предприятий по производству строительных

материалов. Конкурентоспособной и востребованной продукцией на территории края

на сегодняшний день является продукция железобетонных предприятий: ОАО

«Хабаровский завод ЖБИ №4», УПП-1 и УПП-3 ФГУП ГУСС «Дальспецстрой», ОАО

«Железобетон-5»; светоограждающих конструкций: ООО «МАС», ООО «Тёплые окна»,

ООО «Галант», ООО «Альянс», ООО «Окна роста»; теплоизоляционные материалы — ООО

«Мастер плит», ОАО «Базалит ДВ»; фракционированный щебень: ОАО «Корфовский

каменный карьер», ООО «ПСП «Завод ЖБИ» г. Советская Гавань; кирпич керамический

— ЗАО «Строительные материалы и керамика ДВ»; изделия из природного камня — ООО

«Далькос», ООО «Амуркамень».

В 2010 году строительным комплексом

Хабаровского края было выполнено работ по виду

деятельности “Строительство” на общую сумму 67134,1 млн. руб., что составило 161% к объему выполненных работ

2009 года.

Динамика выполнения объемов строительных работ по месяцам за

2008 — 2011 годы по данным территориального органа Федеральной службы

Государственной статистики по Хабаровскому краю представлена на рисунке 1.8.

Рисунок 1.8 — Изменение выпуска базовых строительных материалов и возведение

жилья в 2008-2010 гг., в натуральных величинах

В январе-октябре 2011 года объем работ,

выполненных по виду деятельности «Строительство» составил 46608,3 млн. руб. или

72,9% к аналогичному периоду 2010 года. В то же время в октябре строительным

комплексом Хабаровского края было выполнено работ по виду деятельности “Строительство” на

общую сумму 8385,8 млн. руб., что составило

166,5% к объему выполненных работ в октябре 2010 года.

В настоящее время приоритетным направлением строительной

отрасли края остается жилищное строительство. В 2010 году в Хабаровском крае в

эксплуатацию было введено 312 тысяч квадратных метров жилых площадей, в 2011

году планируется уже 380 тысяч.

Таблица 1.4 — Ввод в действие жилых домов по

городам и районам Хабаровского края в 2010 году

|

Наименование городов и |

Введено в 2010 г., |

В % к 2009 г. |

Из них индивидуальных жилых |

Количество квартир, включая |

|

Хабаровский край |

311620 |

82,2 |

46554 |

4578 |

|

г. Хабаровск |

283453 |

84,5 |

27407 |

4220 |

|

г. Комсомольск-на-Амуре |

1676 |

17,1 |

1676 |

23 |

|

г. Советская Гавань и |

555 |

23,4 |

555 |

4 |

|

г. Николаевск-на-Амуре и |

172 |

46,5 |

172 |

2 |

|

г. Амурск и Амурский |

81 |

3,8 |

81 |

1 |

|

г. Бикин и Бикинский |

936 |

21,1 |

853 |

12 |

|

Ванинский |

1304 |

48,9 |

1140 |

14 |

|

Верхнебуреинский |

88 |

37,6 |

88 |

2 |

|

Вяземский |

868 |

63,2 |

220 |

14 |

|

Комсомольский |

898 |

30,7 |

767 |

12 |

|

Им. Лазо |

1423 |

в 2,5 р. |

1157 |

14 |

|

Нанайский |

1181 |

68,3 |

1181 |

16 |

|

Им. П.Осипенко |

256 |

134,0 |

256 |

3 |

|

Солнечный |

494 |

41,9 |

494 |

6 |

|

Ульчский |

225 |

20,6 |

225 |

5 |

|

Хабаровский |

18010 |

153,4 |

10282 |

230 |

За первые три квартала 2011 года в Хабаровском крае было

построено 373 071 м² жилплощади, из них

индивидуальных жилых домов — 64 015 м². Из консолидированного

бюджета Хабаровского края на реализацию подпрограммы «Обеспечение жильем

молодых семей» было выделено 171,7 млн. рублей, из них 158,2 млн. рублей

средства краевого бюджета.

В области производства строительных материалов увеличено

производство железобетонных изделий и конструкций на 10,6 % по сравнению с

соответствующим периодом 2010 года, извести технологической — на 29 %, плитки

тротуарной — на 47,5%.

Снижено производство кирпича (72,1 % к соответствующему

периоду 2010 г.) — по причине затоваренности складов готовой продукции,

теплоизоляционных изделий (65,5 %) — в связи с проведением планового ремонта

оборудования на ОАО «Хабаровский завод Базалит ДВ».

Главная задача строительной отрасли Хабаровского края — это увеличение

объемов малоэтажного строительства. В перспективе до 50% от общего объема строительства

жилья. Этого показателя планируется достигнуть в 2020 году. Пока же объем

малоэтажки в крае составляет около 20%.

За третий квартал 2011 года показатели стоимости строительства изменились

следующим образом:

-индекс рыночных удорожаний на строительно-монтажные работы увеличился

по сравнению с 2 кварталом 2011г. на 1,2% и составил к базе 2001г. — 5,05, в

редакции 2004г. (в редакции 2008г. -4,98), (за соответствующий период прошлого

года размер индекса увеличился на 2,1%);

стоимость основных строительных материалов, изделий и конструкций

возросла на 0,4% (за соответствующий период 2010 года стоимость материалов

возросла на 1,2%);

стоимость эксплуатации строительных машин и механизмов по сравнению с 1

кварталом возросла на 1,0% (за соответствующий период прошлого года увеличение

на 3,0% );

тарифы на грузовые автоперевозки увеличились на 0,8% (за соответствующий

период прошлого года увеличение на 2,9%);

-стоимость электроэнергии установлена с 01.01.2011 года в размере 3,02

рубля/кВт-ч и снизилась к соответствующему уровню предыдущего года на 10,39%;

среднемесячный уровень оплаты труда 1 рабочего основного производства,

учтенный в региональных индексах составил по состоянию на 1 июля 2011г. — 23,40

тыс. рублей (рост к 2 кварталу 2011г. — 1,69%).

. Средняя стоимость 1 кв. м. общей площади жилья сложилась следующим

образом:

а) стоимость строительства, предусмотренная проектной документацией и

рассчитанная в текущем уровне цен — 39-45 тыс. рублей (за соответствующий

период прошлого года — 36-42 тыс. рублей);

б) фактическая стоимость строительства жилья, введенного на территории

края в январе — июне 2011 года, (без индивидуального жилищного строительства) —

46,63 тыс. рублей (за соответствующий период прошлого года — 53,44 тыс.

руб.лей);

в) цены продаж на рынке жилья в 1 квартале 2011 года изменились:

на первичном рынке снизились с 48,79 тыс. рублей в 4 квартале 2010 года

до 46,5 тыс. рублей в 1 квартале 2011 года, снижение на 4,69%;

на вторичном рынке возросли с 42,87 тыс. рублей в 4 квартале 2010 года до

47,6 тыс. рублей в 1 квартале 2011 года, рост на 11,03%.

По мнению специалистов, строительство жилья в крае пойдет в значительный

рост, только когда его метр будет стоить не больше 30 тысяч. А для этого

необходимо, опять же, развитие производства дешевых современных

энергоэффективных строительных материалов.

Продолжает оставаться перспективным и сектор коммерческой недвижимости —

прежде всего офисные и торговые здания. Например, в настоящее время строится

Деловой центр на Восточном шоссе, 41. Продолжает возводиться комплекс зданий

«Новый квартал».

Особые перспективы строительную отрасль ожидают не в Хабаровске, где сегодня

строится до 90% жилья, а в районах края. Так, грандиозная стройка грядет в

Советской Гавани, в связи с планами развития особой портовой экономической

зоны. В Амурске создается большой лесоперерабатывающий комплекс. И ему тоже

потребуется жилье. Должны увеличиться объемы строительства в

Комсомольске-на-Амуре

Одним из наиболее современных и актуальных видов строительства в

Хабаровском крае является каркасно-монолитное домостроение. Доля его в жилищном

секторе в прошлом году составляла порядка 10%. Среди примеров — построенные

«Дальспецстроем» жилой комплекс «Корона» и часть домов в микрорайонах

Флегонтова; жилой комплекс «Дендрарий», который возводит ООО «Фонд жилищного

строительства».

Этот новый вид строительства потребовал и новые строительные материалы.

Если раньше бетон и растворы делали по простым технологиям, то сейчас

необходимы бетонные смеси такого высокого качества, которые обеспечивают при

экономической эффективности все технические характеристики здания, в том числе

прочностные, теплоизоляционные и т.д. Для этого в крае была произведена полная

модернизация бетонно-растворных узлов на железобетонных заводах.

Применяются новые технологии и в малоэтажном строительстве. Здесь

используются как легкие металлические каркасы, которые выпускает завод ИнСи,

так и сэндвич-панели. Строят в Хабаровске дома по канадской технологии. Для

домов такого типа несколько предприятий производят брус, а также всю

номенклатуру несущих конструкций.

В этом году в поселке Хор должно быть завершено строительство завода по производству

плит МДФ, которые на порядок лучше ДСП. Они тоже будут использоваться в

малоэтажном строительстве.

Выпускается в регионе, хоть и кустарным способом, газобетон. Правда,

производство не отвечает всем требованиям. Между тем этот вид строительных материалов

крайне необходим как для Хабаровска, так и для Дальнего Востока. Одна из

особенностей этого материала — газобетон легче воды. При этом он имеет

прекрасные теплоизоляционные свойства, а конструкционные характеристики

позволяют строить дома высотой до трех этажей.

В строительном комплексе за годы рыночных реформ помимо

положительных сдвигов появилось достаточно много проблем, требующих решения в

ближайшие годы.

При неполной загрузке имеющихся мощностей предприятий

строительной индустрии обозначился дефицит высококачественных строительных

материалов, выпуск которых невозможен на старом, как правило, имеющим почти

полный износ технологическом оборудовании.

В целом же отрасль «Промышленность строительных

материалов» имеет весьма бедный ассортимент и большой недостаток

производств целого ряда номенклатуры строительных конструкций, изделий и

материалов: в крае полностью отсутствует производство широко используемых

сегодня в строительстве гипсоволокнистых и гипсокартонных листов, всех видов

штучных кровельных материалов, спектра материалов для внутренней и наружной

отделки зданий, изделий для отопительных и вентиляционных систем, напольных

покрытий.

Кроме того, наблюдается территориальный перекос в размещении

новых мощностей, практически все вводимые предприятия расположены в г.

Хабаровске, размещение эффективных производств в городах края:

Комсомольске-на-Амуре, Амурске, Николаевске-на-Амуре практически отсутствует.

Учитывая, какие задачи стоят перед строительной отраслью края (а это и

увеличение объемов строительства жилья, и рост строительства социальных

объектов, и возведение промышленных объектов), проблема с производством

строительных материалов становится все более острой. Необходимо развитие

стройиндустрии опережающими темпами, то есть производство новых видов

материалов и расширение производств, которые уже есть.

Эта продукция не ввозится из-за пределов края и обеспечивает в полном

объёме потребность строительного рынка Хабаровского края, в том числе для

жилищного строительства.

На территории Хабаровского края активно готовятся к реализации несколько

инвестиционных проектов в сфере строительной индустрии. В Амурске по инициативе

ООО «Альтернативные материалы и технологии» планируется строительство завода по

производству ровинга (непрерывной базальтовой нити). Проектная мощность нового

предприятия — 20 тыс. м³/год. Объем инвестиций 5 300 млн рублей.

Производство фракционированного щебня проектной мощностью 100 тыс. м³/год будет расположено в Хабаровске.

Предполагаемый инвестор — ФГУП «ГУСС «Дальспецстрой при Спецстрое России».

Объем инвестиций 30 млн рублей.

Сооружаемый по инициативе ООО «Стройбетон» завод по производству изделий

из газобетона будет иметь проектную мощность — 180 тыс. м³/год. Объем инвестиций 1 500 млн

рублей.

На

Дальнем Востоке полностью отсутствуют мощности по производству целлюлозы,

являющиеся основным утилизатором низкотоварной древесины. По расчетам

специалистов теряется около 3 млн м³ метров низкосортного сырья. В Амурске планируется к размещению крупное

целлюлозное производство мощностью до 500 тыс. тонн в год. Проект комбината ка

<#»660264.files/image010.gif»>

Рисунок 2.1 — Динамика показателей дохода и прибыли

При анализе финансовых результатов строительной организации обязательно

изучается рентабельность сданных заказчиком работ. Расчёты между подрядной

строительной организацией и заказчиками ведутся в договорных ценах,

складывающихся из двух слагаемых: сметной стоимости строительных и монтажных

работ и компенсаций за удорожание. Разница между договорной стоимостью сданных

и принятых заказчиками работ и фактической себестоимостью показывает сумму

прибыли (или убытка) от реализации продукции строительно-монтажной организации.

На основании показателей рентабельности можно

определить показатель окупаемости вложенного капитала, причем это можно сделать

для всей суммы средств (по балансу нетто) или только для суммы собственных

средств. Показатели рентабельности обычно замыкают анализ финансового состояния

предприятия.

Анализ динамики показателей рентабельности

осуществляется методом горизонтального анализа. Анализ динамики показателей

рентабельности осуществляется методом горизонтального анализа. При этом

необходимо рассчитать следующие показатели:

. Рентабельность общая определяется как отношение

прибыли от продаж к себестоимости продукции:

Rобщ = Прп ÷ Z (2.1)

где Прп — прибыль от продаж, Z — себестоимость

Rобщ(2008 г.) = 10337 тыс. руб. ÷ 169158 тыс. руб.= 0,0611

Rобщ(2009 г.) = 2822 тыс. руб. ÷ 193099 тыс. руб.= 0,0146

Rобщ(2010 г.) = 2746 тыс. руб. ÷ 239558 тыс. руб.= 0,0115

Наблюдаем сокращение рентабельности в течении трех

лет.

. Рентабельность основной деятельности

Ro.д. = Прп ÷

(ОС+Об) (2.2)

Ro.д(2008 г.) = 10337 тыс. руб. ÷

(7945 + 18319,5) =

0,3936

Ro.д(2009 г.) = 2822 тыс. руб. ÷

(8636,5 + 15595) =

0,1165

Ro.д(2010 г.) = 2746 тыс. руб. ÷

(7951,5 +20887) = 0,0952

Рентабельность основной деятельности показывает, что

предприятие в отчетном периоде с 1 рубля стоимости основных средств и

материальных производственных запасов получает прибыль в размере 0,09 рубля.

В предыдущем периоде доходы были значительно больше —

0,11 рубля.

. Рентабельность продаж общая определяется как

отношение прибыли от продаж к выручке от реализации продукции

Rпрод = Прп ÷ BP (2.3)

Rпрод (2008 г.) = 10337 тыс. руб. ÷ 194830 тыс. руб.= 0,0531

Rпрод (2009 г.) = 2822 тыс. руб. ÷ 195989 тыс. руб.= 0,0144

Rпрод (2010 г.) = 2746 тыс. руб. ÷ 242304 тыс. руб. = 0,0114

. Рентабельность собственного капитала

Rск = ЧП ÷ СК (2.4)

Rск (2008 г.) = 7055 тыс. руб. ÷ 11998 тыс. руб. = 0,588

Rск (2009 г.) = 57 тыс. руб. ÷ 15227,5 тыс. руб.= 0,0004

Rск (2010 г.) = 3521 тыс. руб. ÷ 14427,5 тыс. руб. = 0,244

Рентабельность собственного капитала показывает, что

предприятие в 2010 г. с 1 рубля вложенного в собственный капитал получило

прибыль в размере 0,24 рубля, что на 0,34 рубля меньше чем в 2008 г.(0,588

рубля).

. Рентабельность имущества

Rимущ = Пдо ÷ Вб (2.5)

Rимущ(2008 г.) = 9400 тыс. руб. ÷ 28218 тыс. руб. = 0,3331

Rимущ(2009 г.) = 196 тыс. руб. ÷ 27237 тыс. руб. = 0,0072

Rимущ(2010 г.) = 3822 тыс. руб. ÷ 29785 тыс. руб. = 0,1283

Рентабельность имущества показывает, что предприятие в

2010 г. 1 рубля стоимости имущества получило прибыль в размере 0,1283 рубля. В

2009 г. с 1 рубля стоимости имущества была практически нулевая прибыль 0,072

рубля.

. Рентабельность инвестиций

Rинв = ЧП ÷ (СК+ДКЗ) (2.6)

Rинв (2008 г.) = 7055 тыс. руб. ÷ (11998 + 1285) тыс. руб. = 0,5311

Rинв (2009 г.) = 57 тыс. руб. ÷ (15227,5 + 1632) тыс. руб.= 0,0034

Rинв (2010 г.) = 3521 тыс. руб. ÷ (14427,5 + 3011) тыс. руб. = 0,2019

Рентабельность инвестиций показывает, что предприятие

в 2010г. с 1 рубля инвестированного предприятием получило прибыль в размере 0,2019

рубля. А в 2009 г. 1 рубля инвестированного предприятием получило прибыль в

размере 0,034 рубля.

. Рентабельность основных средств

RОС = Прп ÷ ОС (2.7)

RОС(2008 г.) = 10337 тыс. руб. ÷ 7945 тыс. руб.= 1,301

RОС(2009 г.) = 2822 тыс. руб. ÷ 8636,5 тыс. руб.= 0,3268

RОС(2010 г.)= 2746 тыс. руб. ÷ 7951,5 тыс. руб. = 0,3453

Рентабельность основного капитала показывает, что

предприятие в 2010 г. с 1 рубля вложенного в основные средства получило прибыль

в размере 0,35 рубля, что на 0,02 рубля больше чем в 2009 г. (0,33 рубля). Но

все же уровень наиболее успешного для предприятия 2008 года еще не достигнут.

Рассчитанные показатели рентабельности сведем в

таблицу 2.4.

Таблица 2.4 — Расчет динамики показателей

рентабельности

|

Показатели |

2008 |

2009 |

2008-2009 |

2010 |

2009-2010 |

|

Общая рентабельность |

6,11 |

1,46 |

-4,65 |

1,15 |

-0,31 |

|

Рентабельность основной |

39,36 |

11,65 |

-27,71 |

9,52 |

-2,13 |

|

Рентабельность продаж |

5,31 |

1,44 |

-3,87 |

1,14 |

-0,30 |

|

Рентабельность СК |

28,8 |

0,04 |

-28,76 |

24,4 |

24,36 |

|

Рентабельность имущества |

33,31 |

0,72 |

-32,59 |

12,83 |

12,11 |

|

Рентабельность инвестиций |

53,11 |

0,34 |

-52,77 |

20,19 |

19,85 |

|

Рентабельность ОС |

130,1 |

32,68 |

-97,42 |

34,53 |

1,85 |

Анализируя показатели рентабельности можно отметить,

что в 2010 году деятельность предприятия в целом была более рентабельна, чем в

2009 году, но уровень 2008 года еще не достигнут.

Строительство в целом является рентабельной отраслью

народного хозяйства. Согласно статистическим данным средняя рентабельность

строительства по РФ в 2010 году составляла от 10% до 15%. На рассматриваемом

предприятии в 2010 году данный показатель не был достигнут. Показатели

рентабельности слишком низкие для предприятия отрасли строительства.

Предприятию следует срочно принять меры к укреплению своего финансового

положения.

В целом по результатам анализа основных

технико-экономических показателей можно отметить, что предприятие получает

положительную прибыль и находится в удовлетворительном финансовом состоянии.

2.3

Анализ производственной программы

Структура выполненных предприятием в 2010 году работ по сравнению с 2009

годом представлена в таблице 2.5.

Таблица 2.5 — Объем производства общестроительных работ за 2009 — 2010 г.

|

Показатели |

2009 г. |

2010 |

2009-2010 |

|

Объем производства всего |

193 167 |

239 558 |

+46 391 |

|

в том числе по объектам: |

— |

||

|

Р/корпус на 800 мест СИЗО-4 |

59055 |

93192 |

+34137 |

|

Ж/дом по ул. Запарина г. |

98801 |

82554 |

-16247 |

|

Больница ИК- 14 г. |

6620 |

15144 |

+8524 |

|

Капитальный и текущие |

16223 |

37919 |

+21696 |

|

Проектные работы |

12468 |

9600 |

-2868 |

|

Передача стройматериалов |

1149 |

+1149 |

Анализируя таблицу 2.4 мы можем отметить, что в 2010 году сократились

проектные работы по сравнению с 2009 годом, но зато появились работы с

субподрядными организациями. То есть, мы можем предположить, что предприятие

передало часть проектных работ субподрядным организациям.

Структура производственной программы за 2009 и 2010 годы по объектам

представлена на рисунке 2.2.

Рисунок 2.2 — Структура производственной программы, тыс. руб.

Анализируя рисунок 2.2 можно отметить, что в 2010 выросли объемы

производства по всем видам работ. Также в 2010 году предприятие начало

сотрудничать с субподрядными организациями. Сокращение объемов работ по объекту

«Жилой дом по ул. Запарина» объясняется тем, что в 2010 году строительство

данного объекта было завершено.

В целом объемы работ в 2010 году выросли на 46391 тыс. руб. и превысили

объемы работ, выполненных в 2009 году и 2008 году.

Объем продаж продукции, товаров, работ, услуг по видам за отчётный период

в сравнении с соответствующим периодом прошлого года приведён в таблице 2.6.

строительный

экономический показатель хабаровский

Таблица 2.6 — Объем продаж продукции, товаров, работ, услуг по видам за

2009 — 2010 годы, тыс. руб.

|

Показатели |

2009 г. |

2010 г. |

Отклонение |

|

Выручка от реализации |

195 989 |

242 304 |

+46 315 |

|

в том числе по объектам: |

|||

|

Р/корпус на 800 мест СИЗО-4 |

56712 |

91515 |

+34803 |

|

Жилой дом по ул. Запарина |

95794 |

80926 |

-14868 |

|

Больница ИК-14 г. |

6449 |

15144 |

+8695 |

|

Капитальный и текущие |

18476 |

37138 |

+18662 |

|

Проектные работы |

12651 |

9600 |

-3051 |

|

Услуги генподряда |

5907 |

6626 |

+719 |

|

Передача стройматериалов |

1355 |

+1355 |

Анализируя таблицы 2.4 и 2.5 мы можем отметить, что производственная

программа в 2010 году была полностью выполнена. Объем производства заметно

превысил показатели 2009 года. Наблюдается начало работы с субподрядными

организациями.

2.4

Анализ трудовых показателей

Показатели по труду и заработной плате за отчётный период в сравнении с

соответствующим периодом прошлого года приведены в таблице 2.7.

Таблица 2.7 — Показатели по труду и заработной плате за 2009 — 2010 годы.

|

Показатели |

Ед. Изм. |

2009 г. |

2010 г. |

2009-2010 |

|

ФОТ всего |

тыс. руб. |

22540 |

28738 |

+6198 |

|

в том числе |

||||

|

АУП |

тыс. руб. |

7869 |

9478 |

+1609 |

|

Рабочие |

тыс. руб. |

14671 |

19260 |

+4589 |

|

из них осужденные |

тыс. руб. |

145 |

367 |

+222 |

|

Среднесписочная численность |

чел. |

86 |

104 |

+18 |

|

в том числе |

||||

|

АУП |

чел. |

20 |

22 |

+2 |

|

Рабочие |

чел. |

66 |

82. |

+16 |

|

из них осужденные |

чел. |

4 |

9 |

+5 |

|

Среднемесячная заработная |

руб. |

21841 |

23027 |

+1186 |

|

в том числе |

||||

|

АУП |

руб. |

32788 |

35902 |

+3114 |

|

Рабочих |

руб. |

19524 |

21567 |

+2043 |

|

Осужденных |

руб. |

3021 |

6796 |

+3775 |

|

Отработано всего |

чел.час. |

165994 |

198179 |

+32185 |

|

в том числе |

||||

|

АУП |

чел.час. |

39740 |

43714 |

+3974 |

|

Рабочими |

чел.час. |

123194 |

145051 |

+21857 |

|

Осужденными |

чел.час. |

3060 |

9414 |

+6354 |

|

Общая производительность |

тыс. руб. |

2279 |

2330 |

+51 |

|

в т.ч. рабочих |

тыс. руб. |

2927 |

2921 |

-5 |

Списочная численность по предприятию на 31.12.2010г. составляет: ИТР — 24

чей., служащие 2 чел.; рабочие 2 чел. По штату всего 56 чел.: из них ИТР- 47

чел., служащие 7чел., рабочие 2 чел., в том числе вакансии 28 чел. Линейный

персонал: водители 6 чел., рабочие строй участков 67 чел., сторожа 3 чел.

Среднесписочная численность работников, выполняющих работы по договорам

гражданско-правового характера 2 чел.

Начислено заработной платы и по больничным листам 29700 тыс. руб.

удержано НДФЛ 3894 тыс. руб., выдано 25367 тыс. рублей. Переходящий остаток

составляет 439 тыс. рублей.

В структуре персонала ФГУП УС-27 ФСИН России наибольшую долю составляет

промышленно-производственный персонал (ППП) — 96,15% (100 работников); 2% (4

работника) составляет непромышленный производственный персонал (НПП). Структура

персонала предприятия за последние 2 года представлена в таблице 2.8.

Таблица 2.8 — Структура персонала

предприятия.

|

Категории |

2009 |

2010 |

||

|

Количество |

% к |

Количество |

% к |

|

|

1. Промышленно |

83 |

96,51% |

100 |

96,15% |

|

1.1 |

20 |

23,26% |

24 |

23,08% |

|

1.2 |

63 |

73,26% |

76 |

73,08% |

|

1.2.1 |

2 |

2,33% |

2 |

1,92% |

|

1.2.2 |

2 |

2,33% |

2 |

1,92% |

|

1.2.3 рабочие |

55 |

63,95% |

67 |

64,42% |

|

1.2.4 рабочие |

4 |

5 |

4,81% |

|

|

2. |

3 |

3,49% |

4 |

3,85% |

|

Итого |

86 |

100% |

104 |

100,00% |

В структуре промышленно-производственного персонала (ППП) ФГУП УС-27 ФСИН

России основным является промышленный персонал- 96,51% (83 работника) от

списочной численности в 2009 году и 96,15% (100 работников) в 2010 году. Из

примерно них две третьих (63,95% в 2009 году и 64,42% в 2010 году) составляют

рабочие основного производства, около 5% численности промышленного персонала —

рабочие вспомогательного производства. Доля административно-управленческого

аппарата в среднесписочной численности предприятия в 2010 году составляла

23,08%, а в 2009 году 23,26%.

Рисунок 2.3 — Структура персонала предприятия в 2010

году

Прирост численности работников ФГУП УС-27 ФСИН России в 2010г. по

сравнению с 2009г. произошел, прежде всего, за счет численности рабочих

основного производства (на 12 человек — на 21,8%) и за счет роста численности

административно — управленческого персонала на 4 человека или на 20%. Численность

остальных категорий персонала изменилась незначительно.

Возрастной состав работников в 2010 году:

• до 25 лет — 10 чел. (10 %)

• 25 — 35 лет — 22 чел.(21 %)

• 36 — 45 лет — 23 чел. (22 %)

• 46 — 55 лет — 32 чел. (31 %)

• старше 55 лет — 17 чел. (16 %)

Средний возраст работников предприятия 45,5 лет.

Производительность труда в различных категориях

персонала различается в зависимости от того, относится ли данный персонал к

основным производственных рабочим или нет.

Рисунок 2.2 — Динамика производительности труда

В 2010 году производительность труда в денежном выражении по сравнению с

2009 годом на сотрудника промышленного производства выросла снижена на 24,7%,

на сотрудника основного производства прирост составил 24,6%. Основными

факторами, повлиявшими на рост этого показателя стали:

увеличение объемов производства;

снижение удельного веса промышленно-производственного персонала и рабочих

основного производства в общей численности сотрудников предприятия.

Динамика оплаты труда по категориям персонала представлена на рисунке

2.3. Снижение уровня среднемесячной заработной платы в 2010 и 2009 году к 2008

году в основном по категории «рабочие» обусловлено существенным снижением

уровня выплат по заработной плате за счет отсутствия государственных заказов.

Рисунок 2.3 — График роста/падения заработной платы

В целом, анализируя структуру кадров и уровень оплаты труда следует

отметить, что доля АУП слишком велика для организации строительной отрасли. В

то же время зарплата АУП намного выше зарплат прочих категорий персонала и

растет большими темпами, тогда как производительность труда не так уж и высока.

Следовательно, предприятию необходимо сокращать численность управленческого

персонала и затраты на оплату его труда.

Для ФГУП УС-27 ФСИН России выгодным является использование труда

осужденных в связи с низкой величиной оплаты труда для данной категории

сотрудников.

2.5

Анализ финансового состояния предприятия

Прежде всего, проведем оценку финансового состояния

предприятия методом экспресс-анализа. Такая оценка осуществляется в

соответствии с российским законодательством о банкротстве предприятий и

организаций. По закону предприятия, имеющие кредиторскую задолженность не менее

100 тыс. р., попадают под процедуру банкротства. В дальнейшем при осуществлении

такой процедуры необходимо провести подробный анализ финансово-хозяйственной

деятельности предприятия. Такой анализ начинается с оценки финансового положения

на основе №методических положений по оценки финансового положения предприятия и

установлению удовлетворительной (или неудовлетворительной) структуры баланса»,

разработанных ФСДН в 1994 г. и утвержденных постановлением ФСДН №31-3 от

12.08.94г.

На основании этих методических положений дается

экспресс-оценка финансового положения предприятия.

При этом рассчитываются следующие показатели:

) Коэффициент текущей платежеспособности

рассчитывается с учетом льгот по формуле:

(2.8)

(2.8)

где ТА — текущие активы

КО — краткосрочные обязательства

СПС — средства приравненные к собственным.

По данным баланса исследуемого предприятия получаем:

Ктек.плат.(2008 г.) = 28218 тыс.

руб.

÷ (12991 тыс.

руб. — 1800 тыс. руб.) = 2,521

Ктек.плат.(2009 г.) = 15492 тыс.

руб.÷

(12009 тыс. руб. — 1797

тыс. руб.) = 1,517

Ктек.плат.(2010 г.) = 22131 тыс.

руб.÷

13597 тыс. руб. = 1,628

) Коэффициент обеспеченности текущих активов

собственным оборотным капиталом:

(2.2)

(2.2)

где СОК — собственный оборотный капитал.

По данным баланса исследуемого предприятия получаем:

![]() (2008 г.) = (15227 тыс. руб. — 12520

(2008 г.) = (15227 тыс. руб. — 12520

тыс. руб.) ÷ 28218 тыс. руб. = 0,096

![]() (2009 г.) = (15228 тыс. руб. — 11745

(2009 г.) = (15228 тыс. руб. — 11745

тыс. руб.) ÷ 15492 тыс. руб. = 0,225

![]() (2010 г.) = (16188 тыс. руб. — 7654

(2010 г.) = (16188 тыс. руб. — 7654

тыс. руб.) ÷ 22131 тыс. руб. = 0,386

) Коэффициент восстановления платежеспособности:

(2.3)

(2.3)

где Т — отчетный период

— период восстановления платежеспособности

предприятия, мес.

По данным баланса исследуемого предприятия получаем:

Квосст (2009) = (2,521+6

÷ 12 × 1,517)

÷ 2=1,64

Квосст (2010) = (1,517+6

÷ 12× 1,628) ÷ 2=1,17

Анализ динамики коэффициентов платежеспособности и

экспресс оценка финансового состояния предприятия представлены в таблице 2.9.

Таблица 2.9 Экспресс оценка финансового состояния

|

Наименование показателя |

Нормативное значение |

2008 год |

2009 год |

Изменения (- / +) |

2010 год |

Изменения (- / +) |

|

1.Коэффициент текущей |

2,0 |

2,521 |

1,517 |

-1,004 |

1,628 |

0,111 |

|

2.Коэффициент |

0,1 |

0,096 |

0,225 |

0,129 |

0,386 |

0,161 |

|

3.Коэффициент |

1,0 |

1,64 |

1,64 |

1,17 |

-0,47 |

Коэффициент текущей ликвидности показывает, что при

условии реализации всех своих оборотных активов предприятие сможет погасить

152%(2009 год) и 163% (2010 год). А так как предприятие должно иметь

возможность дальнейшего существования, то норматив по этому коэффициенту

установлен не менее 2,0 т.е. предприятие должно иметь возможность в 2 раза

покрыть свои краткосрочные обязательства. Данный коэффициент находился на

достаточном уровне только в 2008 году.

Коэффициент обеспеченности текущих активов собственным

капиталом показывает, что предприятие может приобретать оборотные активы за

счет собственных источников. Следует отметить что данный коэффициент улучшался

в течение всего периода наблюдения.

По итогам расчетов сложилась такая ситуация, что

коэффициент текущей ликвидности ниже нормы, а коэффициент обеспеченности

текущих активов собственным капиталом находится в пределах нормы. Таким образом

нельзя однозначно сделать вывод о финансовой устойчивости. Однако необходимо

учитывать, что оценка финансового состояния осуществляется по балансу, который

составлен на определенную дату и данная ситуация может оказаться случайной

только на короткий промежуток времени. Чтобы установить случайна она или нет,

необходимо рассчитать прогнозный показатель, на основе которого

устанавливается, сможет ли предприятие восстановить свою платежеспособность в

течение следующих 6 месяцев.

При расчете коэффициента восстановления

платежеспособности получается выше нормы, что означает — предприятие сможет

восстановить платежеспособность в течение следующих 6 месяцев. Поэтому в целом

можно признать рассматриваемое предприятие финансово устойчивым.

Для того чтобы определить причины недостаточного

значения коэффициента ликвидности проанализируем структуру имущества

предприятия и источники его формирования. Анализ структуры имущества

предприятия начинаем с общей характеристики состава и структуры его баланса.

Поскольку в активе и пассиве баланса сгруппированы различным способом одни и те

же средства, находящиеся в распоряжении предприятия, должно наблюдаться

некоторое соответствие структуры активов и пассивов.

Основной целью анализа структуры имущества предприятия

является установление ее рациональности или нерациональности с точки зрения

нормативов финансовой устойчивости и платежеспособности. Для того чтобы

одновременно охарактеризовать и структуру и динамику показателей стоимости

имущества построим таблицу совместного горизонтального и вертикального анализа

(таблица 2.10).

Таблица 2.10 — Структура актива баланса, анализ

участия разделов актива в производственной деятельности предприятия и в

получении прибыли

|

Наименование статей актива |

2009 год |

2010 год |

Изменения (+ / |

|||

|

тыс. руб. |

уд. вес % |

тыс. руб. |

уд. вес % |

тыс. руб. |

уд. вес % |

|

|

Валюта баланса |

27237 |

100,00% |

29785 |

100,00% |

2548 |

109,35% |

|

1.Внеоборотные активы |

11745 |

43,12% |

7654 |

25,70% |

-4091 |

65,17% |

|

из них: Основные средства |

8249 |

30,29% |

7654 |

25,70% |

-595 |

92,79% |

|

2.Оборотные активы |

19643 |

72,12% |

22131 |

74,30% |

2488 |

112,67% |

|

из них 2.1.Запасы |

11214 |

41,17% |

8458 |

28,40% |

-2756 |

75,42% |

|

В том числе: Сырье и |

7665 |

28,14% |

8286 |

27,82% |

621 |

108,10% |

|

2.2.Налог на добавленную |

— |

— |

— |

— |

— |

— |

|

2.3 Краткосрочная |

2848 |

10,46% |

3174 |

10,66% |

326 |

111,45% |

|

В том числе: Покупатели и |

2337 |

8,58% |

131 |

0,44% |

-2206 |

5,61% |

|

Краткосрочные финансовые |

— |

— |

— |

— |

— |

— |

|

2.4.Денежные средства |

5581 |

20,49% |

10499 |

35,25% |

4918 |

188,12% |

По данным таблицы 2.10 можно сделать вывод, что

стоимость имущества предприятия за анализируемый период возросла на 2548 тыс.

руб., что составило 9,35%. Внеоборотные активы в 2009 году составляли43,12% от

общей величины баланса, а на конец 2010 года сократились до 25,7%. Соотношение

между внеоборотными и оборотными активами (25,7 ÷ 74,3) показывает, что предприятие

относится к капиталоемким предприятиям (сфера деятельности строительство).

Изменение структуры активов предприятия в пользу увеличения доли оборотных

активов свидетельствует о формировании более мобильной структуры активов,

способствующей ускорению их оборачиваемости и усилению платежеспособности

предприятия. Внеоборотные активы в составе актива баланса составили: на 2009г.

11745 тыс.руб. или 43,12%, на 2010г. — 7654 тыс.руб. или 25,7%, при этом их

величина сократилась на 4091 тыс.руб. или на 34,83%. При этом в составе

внеоборотных активов основные средства составляют 100%.

Оборотные активы в составе актива баланса составили:

на 2009 год 19643 тыс.руб. или 72,12%, на 2010 год — 22131 или 74,3%, при этом

они возросли на 2488 тыс.руб. или на 12,67%. Темпы прироста оборотных активов

выше темпа прироста внеоборотных активов, что является показателем правильной

структуры баланса.

В составе оборотных активов наибольший удельный вес в

2009 году занимают запасы 57,09% на конец 2009 года. В 2010 году удельный вес

запасов снизился до 38,22%, а наибольший удельный вес стали занимать денежные

средства — 47,44%. При этом величина запасов сократилась на 2756 тыс. руб. или

на 24,58%. Увеличение денежных средств на счетах

свидетельствует об укреплении финансового состояния предприятия.

Снижение удельного веса производственных запасов при

одновременном росте величины денежных средств говорит о том, что часть запасов

была переведена в денежные средства. Хотя мы и наблюдаем улучшение финансового

положения предприятия, но этот шаг может повлечь за собой обесценивание

денежных активов организации под воздействием инфляции

В составе запасов наибольший удельный вес занимают

сырье и материалы которые составили: на 2009 год 7665 тыс.руб. или 68,35%, на

2010 год — 8286 тыс.руб. или 97,97%, при этом они возросли на 621 тыс.руб. или

на 8,1%. Увеличение удельного веса запасов, сырья и материалов свидетельствует

о наращивании производственного потенциала предприятия.

На втором месте по удельному весу находится

краткосрочная дебиторская задолженность 2848 тыс.руб. или 14,5% от общей

величины оборотных активов на 2009 год, на 2010 год 3174 тыс.руб. или 14,34%,

при этом они возросли на 326 тыс.руб. или на 11,45%.

Денежные средства в составе оборотных активов так же

занимают значительную часть — 5581 тыс.руб. или 4,52% на 2009 год, на 2010 год

4025 тыс.руб. или 49,77% в общей сумме оборотных активов в 2009 году, при этом

они значительно возросли, на 4918 тыс.руб. или на 188,12%. Таким образом можно

сделать вывод о нерациональности структуры имущества предприятия о проблемах в

его финансировании.

Структура пассива баланса так же, как и актива,

анализируется при помощи относительных величин, которыми являются удельные веса

отдельных статей источников формирования имущества в их общей стоимости

(таблица 2.11.).

По данным за анализируемый период можно сделать

следующие выводы.

Собственный капитал и резервы выросли на 960 тыс.руб.

или на 6,3%. В структуре пассива предприятия эта статья занимает большую часть

— 55,91% в 2009 году и 54,35% в 2010 году.

Долгосрочные обязательства у предприятия отсутствуют.

Краткосрочные обязательства в структуре баланса

занимают второе место 45,65% в 2010 году, что на 1588 тыс.руб. больше чем в

2009 году. Нерационально высокая доля заемных средств в источниках может

являться одной из причин финансовой неустойчивости, она свидетельствует об

усилении финансовых рисков предприятия. С другой стороны, высокая доля

краткосрочных обязательств свидетельствует об активном перераспределении

доходов от кредиторов к предприятию-должнику. В структуре краткосрочных

обязательств первое место занимает кредиторская задолженность, на 2010 год она

составляет 13597 тыс.руб., что на 3385 тыс.руб. или на 33,15% больше чем в 2009

году.

Таблица 2.11 — Структура пассива баланса, участие

основных разделов пассива в пополнении активной части баланса

|

Наименование статей пассива |

2009 год |

2010 год |

Изменения (+ / -) |

|||

|

тыс.руб |

уд. вес % |

тыс.руб |

уд. вес % |

тыс.руб |

уд. вес % |

|

|

Валюта баланса В том |

27237 |

100,00% |

29785 |

100,00% |

2548 |

109,35% |

|

1 .Капитал и резервы Из |

15228 |

55,91% |

16188 |

54,35% |

960 |

106,30% |

|

Уставный капитал |

4137 |

15,19% |

4137 |

13,89% |

0 |

100,00% |

|

Собственные акции |

— |

— |

— |

— |

— |

— |

|

Добавочный капитал |

— |

— |

— |

— |

— |

— |

|

Нераспределенная прибыль |

11091 |

40,72% |

12051 |

40,46% |

960 |

108,66% |

|

2.долгосрочные |

— |

— |

— |

— |

— |

— |

|

3. Краткосрочные |

12009 |

44,09% |

13597 |

45,65% |

1588 |

113,22% |

|

Кредиторская задолженность |

10212 |

37,49% |

13597 |

45,65% |

3385 |

133,15% |

|

Поставщики и подрядчики |

9692 |

35,58% |

12291 |

41,27% |

2599 |

126,82% |

|

Задолженность перед |

— |

— |

439 |

1,47% |

439 |

— |

|

Задолженность перед |

198 |

0,73% |

559 |

1,88% |

361 |

282,32% |

|

Задолженность по налогам и |

146 |

0,54% |

193 |

0,65% |

47 |

132,19% |

|

Прочие кредиторы |

176 |

0,65% |

115 |

0,39% |

-61 |

65,34% |

Поставщики и подрядчики занимают 90,39% в структуре

кредиторской задолженности, это на 2599 тыс. руб. больше чем в 2009 году.

Так же велика задолженность по налогам и сборам в 2009

году — 176 тыс. руб., а в 2010 году — 115 тыс. руб.

Выросла задолженность перед государственными

внебюджетными фондами на 362 тыс.руб. Также увеличилась задолженность перед

персоналом организации на 439 тыс.руб.

Уменьшилась кредиторская задолженность перед прочими кредиторами на 61

тыс.руб. или на 34,66%.

После общей характеристики финансового состояния и анализа его

показателей следующей важной задачей методики анализа финансового состояния

предприятия является исследование показателей финансовой устойчивости

предприятия.

Коэффициенты финансовой устойчивости сгруппированы в

таблице 2.13. Данная группа показателей характеризует роль собственных и

заемных источников в формировании средств предприятия.

Таблица 2.12 — Анализ финансовой устойчивости методом

коэффициентов

|

Наименование показателя |

2008 год |

2009 год |

2010 год |

Изменение (+ / -) |

Норма коэффициента |

|

|

2009г. к 2008г. |

2010г. к 2009г. |

|||||

|

Коэффициент автономии |

0,539 |

0,559 |

0,543 |

0,02 |

-0,016 |

0,5 |

|

Коэффициент обеспеченности |

0,172 |

0,225 |

0,386 |

0,053 |

0,161 |

0,1 |

|

Коэффициент обеспеченности |

0,216 |

0,421 |

0,52 |

0,205 |

0,099 |

0,5 |

|

Собственный оборотный |

2707 |

3483 |

8534 |

776 |

5051 |

|

|

Коэффициент маневренности |

0,178 |

0,229 |

0,051 |

0,298 |

0,2 |

|

|

Коэффициент соотношения |

0,853 |

0,789 |

0,84 |

-0,064 |

0,051 |

1,0 |

|

Коэффициент финансовой |

0,54 |

0,559 |

0,544 |

0,019 |

-0,015 |

Можно отметить, что все коэффициенты, кроме

коэффициента соотношения заемных и собственных средств находятся в пределах

нормы и в течении рассматриваемого периода колебались незначительно.

Показатели финансовой устойчивости, приведенные в

таблице, показывают устойчивое финансовое состояние, характеризующееся тем, что

кредиторские обязательства лишь обеспечиваются материальными оборотными

средствами предприятия.

В целом следует сделать вывод о том, что предприятие

находится в устойчивом состоянии. У предприятия имеются собственные средства

для обновления основных фондов и развития.

У предприятия имеется собственный оборотный капитал и

достаточно денежных средств на счетах для реализации программы развития.

2.6

Выводы и рекомендации

В целом можно сказать, что финансовое состояние

предприятия достаточно устойчиво. Вид деятельности данного предприятия —

оказание строительных работ, требует больших капиталовложений. Несоответствие

нормам некоторых показателей — следствие специфической деятельности

предприятия.

Подводя итог проведенному анализу можно сделать следующие выводы о

финансово-экономической деятельности предприятия: конечный финансовый результат

зависит от многих факторов и показателей, некоторые из них влияют на прибыль

отрицательно.

Хотя предприятие и получает каждый год все большую выручку, показатели

прибыли от продаж и выработки сокращаются. Сократились также показатели

ликвидности. Но при этом можно отметить, что показатели финансовой устойчивости

остаются в пределах нормы, то есть у предприятия есть запас прочности для

восстановления своей ликвидности.

Кредиторская задолженность растет быстрее, чем дебиторская.

Одной из причин сокращения прибыли является износ основного

производственного оборудования и транспортных средств.

Предприятие нуждается в реконструкции и замене старого оборудования на

новое, обновлении подвижного состава, но при этом на предприятии недостаточно

собственных денежных средств для закупки такого оборудования. Предприятие

практически не прибегает к использованию платных заемных средств — кредитов,

хотя в настоящее время ставки по таким кредитам находятся на невысоком уровне и

вполне доступны. Предприятие может себе позволить такую цену за привлеченные

кредитные ресурсы. То есть, предприятие может себе позволить обновить парк

строительных машин и механизмов, оборудование и пр. за счет использования

кредитов или с помощью лизинга. В результате такого обновления существенно

сократятся трудовые и материальные затраты на обслуживание и ремонт техники и

соответственно сократится удельный вес этих затрат в себестоимости.

В результате проведенного анализа было выявлено, что в структуре

себестоимости достаточно большой удельный вес имеют затраты на оплату труда

персонала. При этом затраты на оплату труда управленческого персонала

несравнимо больше, чем на оплату труда основных рабочих. В структуре работников

предприятия удельный вес руководителей также выше рекомендуемых для

строительных организаций. Именно поэтому одним из путей снижения себестоимости

может стать сокращение численности руководящего персонала. Например, часть

сотрудников АУП может быть переведена в другие категории персонала.

При анализе состава и структуры материальных затрат

было выявлено, что достаточно большой удельный вес в их структуре имеют «Работы

и услуги относящиеся к материальным затратам». В данную статью на предприятии

относят затраты на плановые и экстренные ремонты производственных зданий и

сооружений. Для сокращения данной статьи расходов предприятию можно

порекомендовать автоматизировать процесс отслеживания необходимости ремонтов,

их планирования и планирования данных затрат. Кроме того, сокращению себестоимости

будет способствовать разработка мероприятий направленных на повышения уровня

технической вооруженности. Для повышения технической вооруженности труда в

строительстве необходимо качественное улучшение парка строительных машин и

механизмов, внедрении новых технологий за счет поставки новых универсальных

средств механизации. Это позволит не только сократить трудозатраты, но и

повысить качество производимых работ.

Также, по результатам проведенного анализа финансового

состояния предприятию можно рекомендовать увеличить уставный капитал для

пополнения оборотных средств путем дополнительной подписки на акции среди

акционеров.

Вместо увеличения уставного капитала возможно

привлечение кредитов, что, конечно, сказалось бы на рентабельности в сторону ее

уменьшения, но позволило бы повысить платежеспособность предприятия, улучшить

структуру баланса и, возможно, заинтересовало бы потенциального инвестора.

Предприятию также следует попытаться сохранить

оборачиваемость оборотных средств на прежнем уровне при увеличении объема работ

и увеличение объема материальных оборотных средств.

Одним из важнейших факторов интенсификации и повышения

эффективности строительного производства является режим экономии.

Ресурсосбережение должно превратиться в решающий источник удовлетворения

растущих потребностей в топливе, энергии и материалов, необходимо лучше

использовать основные фонды предприятия (совершенствование структуры основных

фондов, быстрое освоение вновь вводимых мощностей и др.).

Также возможны изменения в учетной политике данного

предприятия с целью введения поэтапной оплаты выполненных работ, услуг, что

позволит стабилизировать статьи баланса в части денежных средств и прочих

активов.

Администрации предприятия, по моему мнению, можно предложить следующие

шаги по совершенствованию финансово-хозяйственной деятельности предприятия:

1. Внедрять новые методы и технологии строительства;

2. Обновлять подвижной состав и парк строительных машин и

механизмов;

3. Внедрять новые технологии и сокращать трудозатраты за счет

улучшения организации строительных работ.

В третьей части выпускной квалификационной работы мною предложен комплекс

мер по совершенствованию финансово-хозяйственной деятельности исследуемого

предприятия и сокращению себестоимости производимой продукции.

3. Разработка

перспективного плана развития ФГУП УС-27

3.1

Развитие нового направления работ — малоэтажное строительство

Пригородное малоэтажное строительство приобрело огромную популярность.