В этой статье мы проведем анализ небольшой выборки из ТОПа самых интересных, по нашему мнению, акций на 2019 год.

Но начнем мы наш обзор с рассмотрения наших инвестиционных идей на 2018 год. И посмотрим, какие там были показаны результаты.

Наша компания ведет публичный инвест-портфель. Познакомиться с аналитикой данного портфеля можно в нашем сервисе «годовое сопровождение». За 2018 год данный инвестиционный портфель продемонстрировал прирост на уровне 19,08% без учета дивидендов и 27,5% с учетом дивидендов. Это широкий портфель, в который за 18 год входило от 35 до 40 акций.

Широкий уровень диверсификации данного портфеля акций обеспечивает защиту от локальных форс-мажоров. В этом портфеле были такие идеи как Русал и АФК Система и как мы видим форс-мажоры по данным компаниям не пошатнули общую доходность. Это все благодаря именно широкой диверсификации.

Часть бумаг из нашего списка инвестиционных идей на 2018 год были опубликованы публично в статье «Лучшие акции 2018». Некоторые из них показали хорошие и даже одни из лучших результатов роста на рынке, но другая часть столкнулась с различного рода проблемами и не показала значительного роста, перейдя в категорию более долгосрочных инвестиционных идей.

По состоянию на 18.01.2019 года акции входящие в перечень актуальных инвестиционных идей на 2018 год показали следующие приросты:

Итоговый совокупный рост условного портфеля инвестиционных идей, который был сформирован равными долями, продемонстрировал рост 8,42%. В итоге мы видим, что теоретический портфель из данных бумаг хотя и показал прирост по итогам 2018 года, но этот рост оказался не столь эффективным и оказался существенно меньше роста нашего основного портфеля.

Этот факт лишний раз подтверждает то, что на рынке ключевую составляющую успеха зачастую играют не просто отдельные инвестиционные идеи, а именно методы портфельного инвестирования, которые предполагают следующие моменты:

-

Контроль рисков инвестиционного портфеля.

-

Ребалансировка портфеля в течение жизненного цикла.

-

Учитывая текущую специфику российского рынка, неотъемлемой частью хорошего портфеля должна быть широкая диверсификация.

Анализ акций за 2018 год

Часть бумаг из перечня инвестиционных идей показали очень высокие темпы роста, значительно опережающие рынок в целом. По компании РусАгро произошел перелом тренда финансовых показателей, компания начала получать прибыль, которая обеспечивает привлекательную рентабельность собственного капитала. Это произошло в силу глобального развития компании по своим четырем основным направлениям деятельности и за счет циклического разворота цен на сахар.

Компания Газпром нефть продемонстрировала высочайшие финансовые результаты, рост выручки и чистой прибыли, что было достигнуто не только за счет роста цен на нефть, но и за счет увеличения добычи на 3%, а также за счет повышения в структуре выручки продаж продукции высокой степени переработки, что приносит компании еще большую прибыль.

Компания НОВАТЭК продемонстрировала одни из самых высоких темпов роста среди ликвидных акций первого эшелона на российском рынке. Это было достигнуто за счет роста финансовых и операционных показателей компании в следствии начала полноценной работы и выхода на проектные мощности совместного инвестиционного проекта НОВАТЭКа – Ямал СПГ. Плюс сыграли свою роль ожидания по новым масштабны инвестиционным проектам компании Арктик-СПГ и Арктик-СПГ 2.

Компания Алроса продемонстрировала плановое восстановление операционных показателей после аварии на трубке «Мир», что положительно сказалось на котировках, также положительно на результатах компании сказалось улучшение конъюнктуры на рынке алмазов. Компания Полюс в 2018 году четко придерживалась своих планов по увеличению добычи драгметаллов. Рост добычи по итогам 2018 года у компании составил порядка 13%. Также положительно на результатах компании сказался рост цен на золото.

Компании Фосагро, Россети и Северсталь не продемонстрировали очень высоких темпов прироста. Россети будучи долгосрочной инвестиционной идеей начала реализовывать свой потенциал только в последние дни 2018 года и в начале 2019 года, а компания Северсталь в течение года демонстрировала намного более высокие темпы роста, но скорректировалась под конец года столкнувшись с циклическим снижением цен на сталь на мировых рынках.

Ряд компаний входящих в наш список инвестиционных идей не продемонстрировали роста и их котировки по итогам года снизились, показав отрицательный прирост. Во многом, это связано c форс-мажорными, непредсказуемыми факторами внешнего фона и рыночной конъюнктуры. Что вовсе не означает, что данные идеи были плохими. Это говорит лишь о природе рынке и необходимости закладывать эти риски в портфель.

Так компания РУСАЛ столкнулась с введением против нее санкций американским министерством финансов, что прежде всего вызвало эмоциональную реакцию инвесторов и кратковременный обвал котировок. Но на настоящий момент санкции с компании уже сняты и её котировки восстанавливаются. Также форсмажорные факторы и эмоциональный психологический фон послужили причиной снижения и котировок акций АФК Система. Компания полностью еще не сумела восстановиться после форсмажорных обстоятельств вокруг судебного иска со стороны Роснефти, как над компанией появилась угроза американских санкций, что и стало причиной излишне эмоциональной реакции инвесторов и вызвало значительное снижение котировок акций.

Компания Башнефть и банк Санкт-Петербург не будучи индексными бумагами (которые входят в индексы мировых индексных фондов MSCI) не смогли продемонстрировать роста, не смотря на свои очень хорошие финансовые показатели. Но в данном случае решающую роль сыграло отсутствие притока инвестиционного капитала в эти бумаги. Данные инвестиционные идеи безусловно остаются интересны и актуальны, но на уже более длительном горизонте времени.

Компания Мостотрест продемонстрировала же худший результат среди бумаг перечня наиболее актуальных инвестиционных идей. Это было связано с резким увеличением себестоимости строительства и как следствие значительным сокращением чистой прибыли, что было обусловлено большим количеством доработок и переделок со стороны компании в ходе строительства.

Анализ акций на 2019 год

Итак, теперь более детально перейдем к рассмотрению наиболее интересных акций на российском рынке на 2019 год.

Газпром

Страница акции в сервисе Fin-plan Radar — https://fin-plan.org/lk/actions/RU0007661625/

Страница компании — https://fin-plan.org/lk/obligations/company/gazprom_pao/

По итогам работы компании за 9 мес. 2018 года, согласно отчетности по МСФО можно уверено говорить, о том, что финансовые показатели компании растут. У компании увеличивается выручка, хорошими темпами растет операционная и чистая прибыль.

Выручка компании растет уверенными темпами.

Прибыль так же демонстрирует уверенную динамику роста.

При этом компания имеет значительную инвестиционную недооценку по отношению к среднеотраслевому уровню.

В качестве локальных драйверов роста по компании стоит выделить завершение масштабных инвестиционных проектов к 2021 году. Это строительство трех основных ниток газопроводов: Северный поток 2, Турецкий поток и Сила Сибири. Пик капитальных затрат по строительствам у Газпрома приходится на 2019 год – это 1,4 трлн. руб. Но зная график капитальных затрат большинство крупных инвесторов будет закладываться намного заранее на рост свободного денежного потока компании. Так же стоит иметь в виду тот факт, что сам по себе запуск новых трубопроводов даст компании значительный прирост выручки, а значит и рост прибыли в абсолютном выражении.

Так же одним из перспективных драйверов роста по Газпрому являются ожидания по его будущим дивидендам. На текущий момент, начала 2019 года, уже активно обсуждается темы роста дивидендных выплат Газпрома уже по итогам работы за 2018 год, несмотря на рекордно высокие уровни капитальных затрат. В настоящее время в бюджет Газпрома на 2019 год заложены выплаты на уровне 27% от чистой прибыли по МСФО, что по предварительным расчетам соответствует уровню 10,43 руб. на акцию и это выше, чем выплаты за предыдущий год на 30%.

// Не является персональной инвестиционной рекомендацией.

НОВАТЭК

Страница акции в сервисе Fin-plan Radar — https://fin-plan.org/lk/actions/RU000A0DKVS5/ Страница компании — https://fin-plan.org/lk/obligations/company/novatek_pao/

По результатам работы за 2018 год, компания демонстрирует высокую динамику финансовых результатов.

Выручка компании стабильно растет высокими темпами.

Прибыль компании в целом показывает динамику роста, но не столь равномерную. Это связано с влиянием отдельных крупных сделок по продаже активов компании.

Компания работает с высокой рентабельностью собственного капитала и что важно, высокие показатели рентабельности достигаются компанией при невысокой долговой нагрузке. При этом, это один из лучших показателей рентабельности собственного капитала в секторе.

НОВАТЭК — это классическая инвестиционная идея роста, которая базируется на реализации глобальных совместных инвестиционных проектах компании. Исторически компания имеет достаточно большое значение показателя Р/Е. Это связано с высокими ожиданиями роста компании и на текущий момент данные ожидания начинают оправдываться. Текущий Р/Е для НОВАТЭКа в районе 20 — не является переоценкой компании.

Основным драйвером роста, который будет актуален по компании не только на протяжении 2019 года, но и в последующее время, является развитие и реализация совместных проектов компании по постройке мощностей по производству сжиженного газа. Это ЯМАЛ-СПГ и Арктик-СПГ и Арктик-СПГ 2. Это долгосрочные инвестиционные проекты, однако поэтапный ввод новых мощностей будет приносить запланированную отдачу и рост финансовых показателей.

Пока компания не платит значительных дивидендов, но в будущем справедливо ожидать роста дивидендных выплат в следствии роста финансовых и операционных показателей компании.

// Не является персональной инвестиционной рекомендацией.

РУСАЛ

Страница акции в сервисе Fin-plan Radar — https://fin-plan.org/lk/actions/JE00B5BCW814/ Страница компании — https://fin-plan.org/lk/obligations/company/uc_rusal_plc/

С токи зрения финансовых показателей к компании нет никаких вопросов. Несмотря на форс-мажорные показатели, связанные с санкциями против компании, это никак не отразилось на её финансовых результатах.

Выручка компании растет:

Прибыль компании так же растет уверенными темпами.

Компания работает с высокой рентабельностью собственного капитала и является одной из самых дешевых компаний в секторе при сравнительном анализе по основным инвестиционным мультипликаторам.

Основной негатив по компании в 2018 году был связан с введением против неё санкций министерством финансов США, из-за чего котировки компании резко просели. На текущий момент данный фактор риска исчерпал себя, так как требования предъявлявшийся к компании по структуре акционерного капитала на текущий момент полностью выполнены и санкции сняты.

Исходя из этого основным драйвером роста котировок можно считать восстановление компании до уровней, которые предшествовали введению санкций.

Так же стоит отметить, что после снятия санкций компания становится одним из главных кандидатов на включение в индекс MSCI, что безусловно будет положительно влиять на котировки компании.

За предыдущий год компания не выплачивала дивиденды, но в будущем, с изменением структуры акционерного капитала, справедливо ожидать возобновления и роста дивидендных выплат в следствии роста финансовых и операционных показателей компании.

// Не является персональной инвестиционной рекомендацией.

Магнит

Страница акции в сервисе Fin-plan Radar — https://fin-plan.org/lk/actions/RU000A0JKQU8/ Страница компании — https://fin-plan.org/lk/obligations/company/magnit_pao/

Данная инвестиционная идея принципиально отличается от описанных нами ранее, потому что результаты компании в последнее время были не столь безупречны. Однако до второй половины 2017 года компания Магнит стоила неоправданно дорого с точки зрения инвестиционной оценки. Сейчас же тот инвестиционный «пузырь» что был по компании сдулся и с точки зрения инвестиционной оценки компания оценена адекватно и имеет потенциал роста.

По основным инвестиционным мультипликаторам компания оценена не выше среднеотраслевого уровня и по некоторым уже дешевле своего основного конкурента Х5.

Финансовые результаты компании в первом приближении имеют смешанную динамику.

Выручка компании растет невысокими, но стабильными темпами.

Однако, чистая прибыль компании находится в прямо противоположном тренде, прибыль снижается на протяжении всех этих периодов.

Для компании это был непростой период, смена собственников и ключевого менеджмента, а также ребрендинг, запуск нового формата работы и новая стратегия развития.

Стоит учитывать, что компания претерпела значительные изменения за последние полгода. Это трансформация магазинов в новые форматы, расширение линейки ассортимента, привлечение покупателей из более престижных сегментов. На реализацию этого как раз и была направлена новая стратегия развития компании и новая команда менеджмента. Все это, по нашему мнению, должно положительные результаты на горизонте 2019 года.

Первые результаты компании можно видеть уже сейчас, если рассматривать отдельно взятый 4 квартал 2018 года в котором уже в полной мере можно ощущать влияние всех проводимых структурных изменений в компании. Операционные показатели сети уверено растут, как за год в целом, так и отдельно за 4 квартал 2018 года. Растет количество открытых магазинов, общее количество магазинов сети, торговые площади и количество покупателей.

Но самое главное, что эффект виден не только в операционных показателях, но и в финансовых результатах.

Выручка компании растет, как по году в целом, так и в 4 квартале, при этом в 4 квартале темп роста выручки увеличился. У компании растет валовая прибыль, EBITDA, при этом темпы роста этих показателей в 4 квартале выше, чем по году в целом. В итоге прирост прибыли по итогам 4 квартала составил 7,1% против снижения на 4,9% в целом по году.

Так как котировки акций компании снизились, а дивидендные выплаты компания старается увеличивать, то дивидендная доходность в целом увеличилась.

Все это положительно влияет на справедливую стоимость компании в долгосрочной модели оценки дисконтированных денежных потоков.

// Не является персональной инвестиционной рекомендацией.

Фосагро

Страница акции в сервисе Fin-plan Radar — https://fin-plan.org/lk/actions/RU000A0JRKT8/ Страница компании — https://fin-plan.org/lk/obligations/company/fosagro_pao/

Фосагро — является вертикально интегрированным холдингом, в который входят компании, обеспечивающие полный производственный цикл, начиная от добычи и переработки и заканчивая службами сбыта продукции.

По результатам деятельности за 9 мес. 2018 года компания имеет неплохие финансовые показатели.

Выручка компании растет стабильно и достаточно уверенными темпами.

Прибыль компании в 2017 году была под давлением из-за укрепляющегося рубля, но в 2018 году мы видим перелом тренда, прибыль компании растет.

Квартальная прибыль за последний 3 квартал так же растет, в сравнении с 3 кварталом 2017 года.

При этом стоит понимать, что периоды 2017 – 2018 года были достаточно негативными для компании с точки зрения рыночной конъюнктуры. В этот период цены на удобрения находились на минимальных отметках, но компания, несмотря на это, продолжала работать в целом с прибылью и высокой рентабельностью собственного капитала более 20%.

В 2017 – 2018 году цены на удобрения достигали своих локальных циклических минимумов в рамках 10-ти летнего цикла на товарных рынках, связанных с сельским хозяйством.

В настоящий момент мы видим, что цены на удобрения развернулись и оттолкнулись от своих локальных минимумов.

В связи с этим стоит отметить некоторые глобальные стратегические преимущества компании, которые в совокупности с улучшающейся конъюнктурой рынка в 2019 году могут принести свои результаты.

Потребление фосфатов растет во всем мире пропорционально росту населения планеты, поэтому компания Фосагро является глобальным игроком на долгосрочно растущем рынке удобрений.

Фосагро имеет сильные ключевые преимущества на рынке, прежде всего это уникальная природная минерально-содержащая база. Апатитовая руда имеет очень высокое содержание чистой апатитовой руды и очень низкое содержание вредных примесей, что в итоге позволяет добиваться компании самой низкой себестоимости продукции. Именно из-за таких свойств минеральной базы Фосагро также является и экспортером фосфатного сырья для других компании. Также низкая себестоимость продукции обеспечивается за счет полной вертикальной интеграции компании, на таких этапах производства, как производство апатитового концентрата, аммиака, фосфорной кислоты, серной кислоты и электроэнергии. Все это позволяет компании работать с прибылью даже при максимально негативной внешней конъюнктуре рынков. А когда цены растут и не находятся на исторически минимальных значениях, то компания получает дополнительную сверхприбыль.

Так же Фосагро стоит отметить, как компанию с очень лояльной дивидендной политикой. Дивиденды компания выплачивает поквартально, и акции компании обеспечивают достаточно высокую дивидендную доходность.

// Не является персональной инвестиционной рекомендацией.

РусАгро

Страница акции в сервисе Fin-plan Radar — https://fin-plan.org/lk/actions/US7496552057/ Страница компании — https://fin-plan.org/lk/obligations/company/gruppa_rusagro_ao_/

Компания РусАгро — это крупнейший в России вертикально интегрированный агрохолдинг. Компания работает в четырех основных направлениях: выращивание и производство сахара, мясное животноводство, растениеводство, масложировое производство.

В последнее время компания также, как и ФосАгро была подвержена негативной конъюнктуре рынков сельскохозяйственной продукции. Основную выручку компания получает от производства и реализации Сахара, а цены на сахар, также, как и большинство сельскохозяйственных групп находились на минимальных значениях. Это безусловно нашло свое отражение в ухудшавшихся показателях компании.

Однако, в последнее время мы видим значительный разворот на сельскохозяйственных рынках, и видим положительные изменения в динамике финансовых результатов компании.

Выручка компании снижалась в 2017 году, но во втором полугодии 2018 года произошел перелом.

Несмотря на нестабильную динамику выручки, прибыль компании растет. Это связано с повышением операционной эффективности компании и началом отдачи от инвестиционных проектов компании.

Особенно сильный рост прибыли виден на графике прибыли за отдельно взятые кварталы, а не на скользящем графике прибыли.

Что важно, данный рост прибыли обусловлен не какими-либо разовыми или случайными факторами, которые, как правило отражаются в прочих доходах, и не за счет курсовых разниц. А за счет роста маржинальной рентабельности, что свидетельствует нам о том, что компания повышает прибыль именно за счет своей операционной эффективности.

Себестоимость компании значительно снижается, как следствие у компании растет валовая прибыли и очень высокими темпами растет операционная прибыль.

При этом мы видим, что цены на сахар, что приносит компании основную долю выручки, находятся на локальных циклических минимумах за последние 10 лет. Поэтому если конъюнктура рынка сахара улучшится, это еще больше скажется на росте прибыли РусАгро.

С точки зрения дивидендов, то в настоящий момент дивидендная доходность акций компании невысокая, что вполне объяснимо тем, что до настоящего момента прибыл компании не росла и компания работала на пороге рентабельности. Однако в дальнейшем, справедливо ожидать роста дивидендных выплат компании, в следствие роста прибыли, для чего сейчас складываются практически все условия. Все это положительно влияет на справедливую стоимость компании в долгосрочной модели оценки дисконтированных денежных потоков.

// Не является персональной инвестиционной рекомендацией.

Мосбиржа

Страница акции в сервисе Fin-plan Radar — https://fin-plan.org/lk/actions/RU000A0JR4A1/ Страница компании — https://fin-plan.org/lk/obligations/company/moskovskaya_birzha_pao/

ПАО Московская биржа – биржевой холдинг, созданный в 2011г. путем консолидации Группы ММВБ и Группы РТС. Управляет единственной в России биржевой площадкой по торговле финансовыми инструментами.

С инвестиционной точки зрения компания интересна прежде всего тем, что является уникальным представителем финансового сектора в РФ, прямых конкурентов у компании на российском рынке нет и компания конкурирует только с мировыми финансовыми площадками.

С точки зрения финансовых результатов, то компания на настоящий момент не демонстрирует яркой положительной динамики.

В целом скользящая выручка компании растет.

Но прибыль снижается, хоть и достаточно низкими темпами.

Ключевое влияние в данном случае на финансовые результаты компании оказывает процентная ставка центрального банка, так как значительная часть доходов компании идет именно от операций кредитования РЕПО. В данном случае, если учетная ставка снижается, то биржа получает меньшие процентных доходы, а если ставка растет, то наоборот. Процентные доходы биржи растут.

Основным драйвером роста в данной идее в последнее время можно выделить как раз завершение длительного цикла снижения процентной ставки ЦБ и переход к её плавному увеличению. Дальнейший рост ставки будет положительно влиять на доходы компании.

Эти процессы можем проследить по отчетности компании уже сейчас. Процентные доходы биржи растут, как по году в целом, так и за отдельно взятый 3-ий квартал.

В течение 2019 года мы вполне можем ожидать от центрального банка повышения ключевой ставки в диапазоне от 0,25 до 0,5 базисных пункта. Если это случится, то это дополнительно простимулирует доходы Мосбиржи.

Компания стабильно выплачивает дивиденды, а с учетом того, что её котировки снизились, то текущая дивидендная доходность по компании значительно улучшилась.

// Не является персональной инвестиционной рекомендацией.

Выводы: изучая данную аналитику, стоит понимать, что процесс инвестирования в акции является достаточно сложным и без соответствующей подготовки мы не рекомендуем приступать к инвестициям в акции. Если же Вы хотите попробовать свои силы в инвестировании, то в нашей Школе разумного инвестирования, Вы можете пройти путь с 0 до профессиональных знаний и навыков. Начать обучение у нас можно с посещения бесплатных вводных мастер-классов. Записаться на ближайший можно по ссылке — http://finplan.expert

Редакция РБК Quote подсчитала, как публичные компании проявили себя на рынке акций за прошедшие шесть месяцев. Мы нашли самые переоцененные и самые перспективные ценные бумаги на российском и иностранном рынках

Первое полугодие 2019 года стало очень удачным для инвесторов в акции. С января по июнь американский индекс S&P 500, объединяющий крупнейшие по рыночной

капитализации

компании США, вырос на 17%. Это стало лучшим результатом за последние 22 года.

Акции американских компаний дорожали, несмотря на торговое противостояние США с Китаем и опасения инвесторов по поводу замедления мировой экономики.

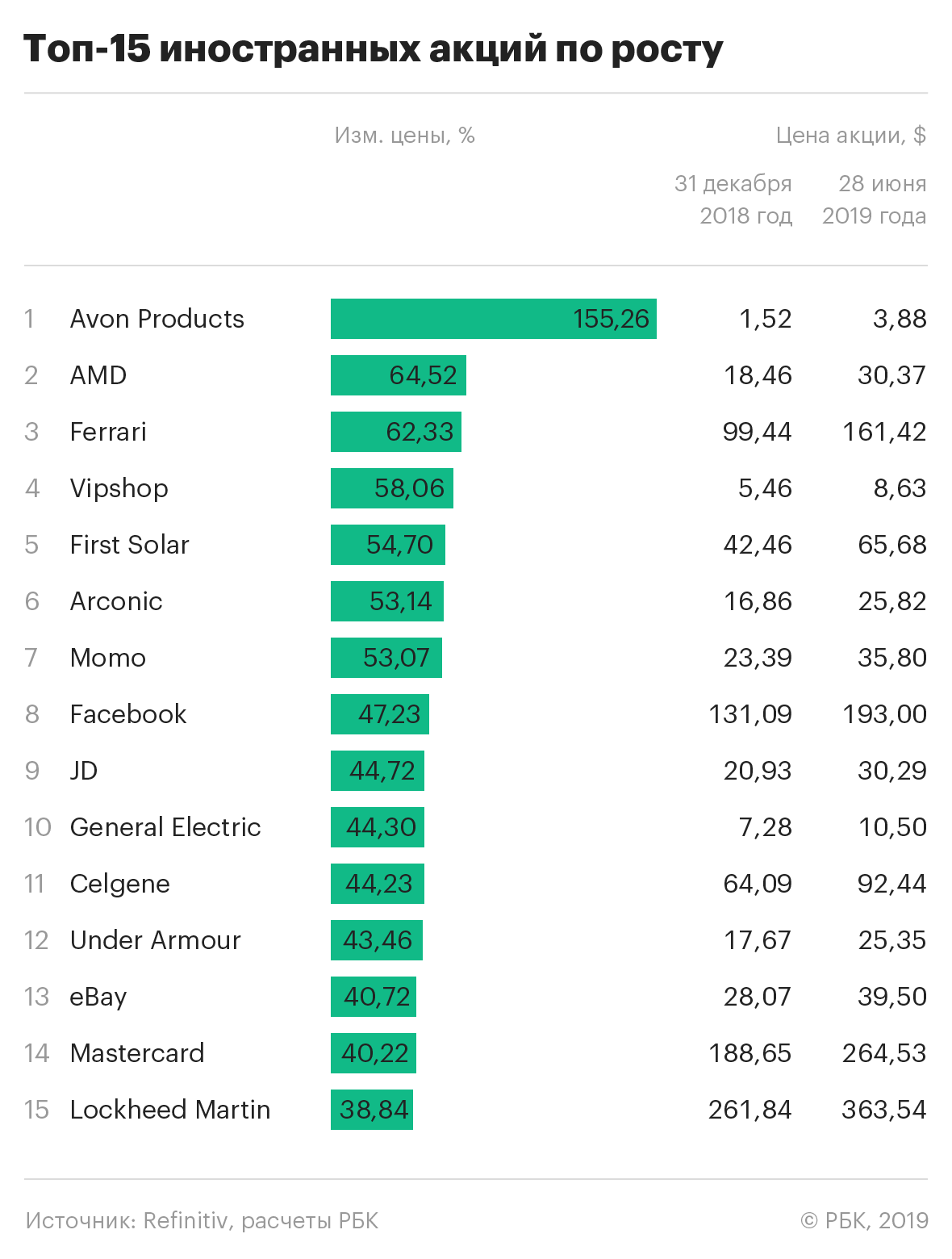

В рейтинг РБК Quote попали 15 иностранных компаний, акции которых продемонстрировали наилучшую динамику за полгода. Усредненный рост таких

ценных бумаг

достиг 56,3%.

Первое место в рейтинге занял производитель косметики Avon Products. За полгода акции этой компании выросли в цене в 2,5 раза. На второй позиции оказался изготовитель микрочипов AMD с результатом +64,5%. Акции автомобильной марки Ferrari, расположившиеся на третьей строке, за первое полугодие выросли на 62,33%.

Из 15 лидеров роста каталога Quote в список S&P 500 входят следующие компании: AMD, Arconic, Facebook, General Electric, Celgene, Under Armour, eBay, Mastercard и Lockheed Martin.

Фото: РБК

Российский рынок вырос не так заметно, как американский. 15 лидеров роста подорожали за прошедшие шесть месяцев на 42,1%. Лидерами стали бумаги «Россетей», подорожавшие за полгода на 78%.

В мае глава компании Павел Ливинский обратился к правительству с предложением в следующие три года повысить тарифы ФСК для прямых потребителей в четыре раза. Акции «Россетей» ответили ростом и обновили рекорд 2013 года.

На втором месте — прибавившие 72,9% акции ОГК-2, дочерней структуры «Газпрома». Эта компания производит и поставляет тепловую и электрическую энергию.

Третье место заняли акции группы «Черкизово», которая специализируется на мясе. За полгода котировки производителя сосисок и курятины поднялись на 67%.

Фото: РБК

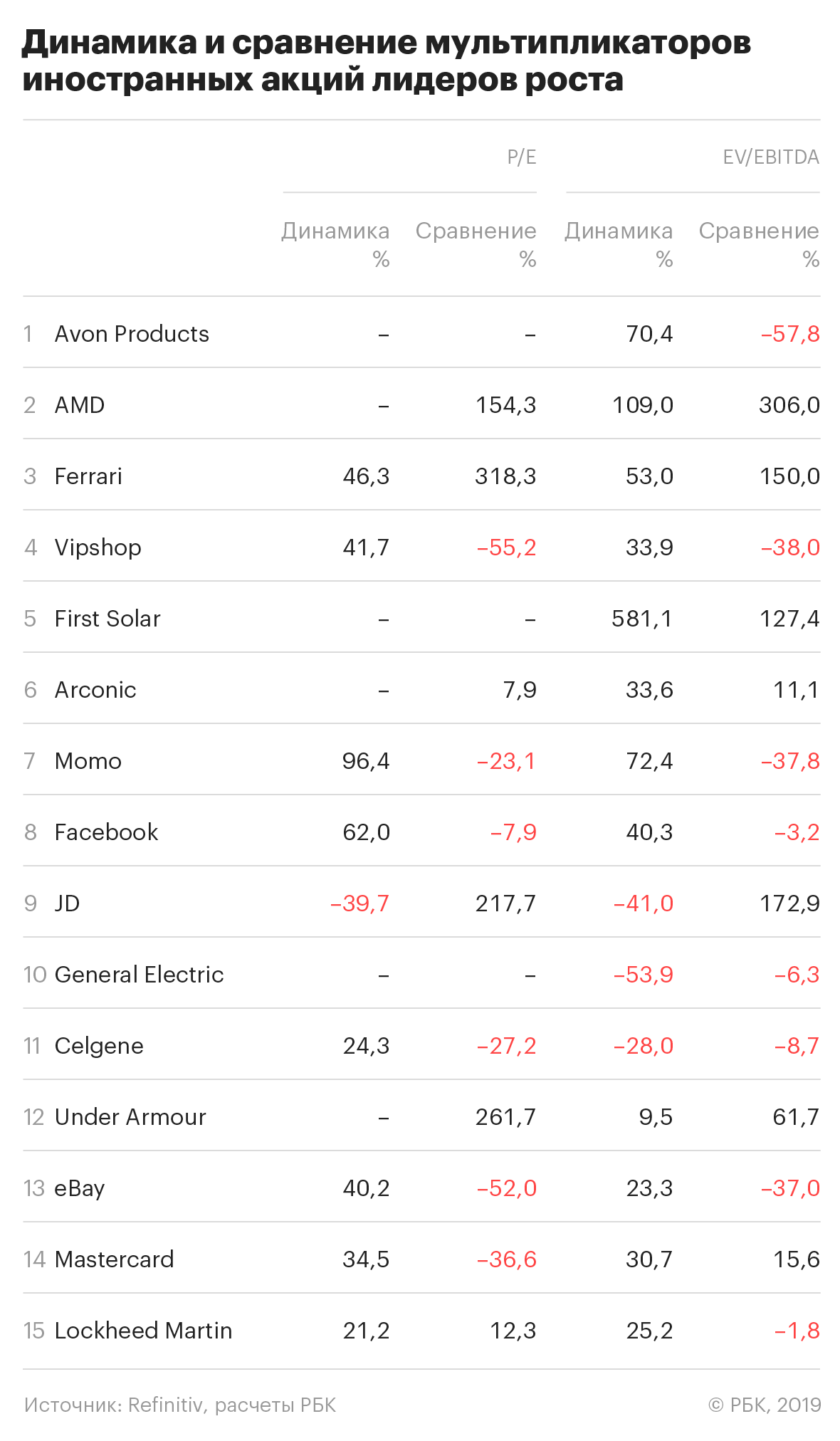

Если говорить о дальнейших перспективах роста, то среди акций иностранных компаний к переоцененным можно отнести акции Ferrari.

Мультипликаторы

Ferrari заметно превышают среднеотраслевые значения.

Дальнейшие перспективы роста имеют и акции Vipshop, Momo, Facebook, Celgene и eBay.

Фото: РБК

Среди российских лидеров роста по значению мультипликаторов можно говорить о переоцененности обоих видов акций Сбербанка и

депозитарных расписок

X5 Retail Group.

Согласно мультипликаторам, хорошие перспективы на сохранение роста котировок имеют акции «Черкизова», «Нижнекамскнефтехима», «Газпрома», «Трансконтейнера», ТГК-1, группы ЛСР, «Лензолота» и «Яндекса».

Фото: РБК

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Ценная бумага, привязанная к акциям определенной компании и выпущенная банком (банком-депозитарием).Главная возможность, которую дает инвестору депозитарная расписка, это возможность практически владеть акциями иностранной компании, но при этом оставаться в рамках законодательства банка-депозитария. Например, американская депозитарная расписка (АДР) на акции российской компании — это, с одной стороны, американская ценная бумага, торговля которой регулируется американским законодательством, с другой стороны, она дает право на долю прибыли и право голоса на собрании акционеров российской компании

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Авторы

Алексей Митраков,

Андрей Сафронов

В самые доходные акции российских компаний 2019 попали ценные бумаги тех предприятий и организаций, которые обещают в текущем году прирост дивидендных выплат. Также при составлении списка учитывались критерии роста чистой прибыли и выручка предприятий. Устойчивое финансовое положение также играет немаловажную роль при выборе ценных бумаг для инвестиции. Компании и организации, попавшие в десятку самых перспективных на текущий год, помимо всего, имеют большой интерес со стороны профессиональных участников фондового рынка.

Список

- 10. Сбербанк России

- 9. Яндекс

- 8. Московская биржа

- 7. Газпром

- 6. МТС

- 5. Российские сети

- 4. Норильский Никель

- 3. ММК

- 2. Фосагро

- 1. Русагро

10. Сбербанк России

Акции ПАО «Сбербанка России» имеют на сегодняшний день хороший потенциал. На сегодняшний день «Сбербанк России» является крупнейшим банком не только России, но стран СНГ. Основным акционером выступает «Центральный банк РФ», у которого находится более 50% акций. Порядка 40% акций находятся в собственности зарубежных представителей. «Сбербанк России» хорошо подходит для долгосрочного инвестирования, так как приносит из года в год стабильные доходные дивиденды.

9. Яндекс

Акции Яндекс считаются одними из самых перспективных по состоянию на 2019 год. Русскоязычная поисковая система занимается развитием новых проектов, которые имеют в ближайшем будущем большой потенциал. Согласно прогнозам аналитиков, в ближайшем времени прибыль Яндекса на акцию вырастит более чем на 100% в ближайшие три года, а выручка увеличится примерно в два раза (на конец 2016 года она составила 68 миллиардов рублей).

8. Московская биржа

Московская биржа — один из крупнейших и перспективных холдингов России, созданный в 2011 году. По прогнозам аналитиков, на 2019 год акции компании станут одними из самых доходных. Предприятие выступает организатором торгов акций, облигаций, валют, драгоценных металлов и т.д. Также холдингу принадлежат НКО АО «Национальный расчетный депозитарий» и банк «Национальный клиринговый центр». Самыми крупным акционером биржи выступает «Банк России», на долю которого приходится более 11%. Вторым крупнейшим акционером является «Сбербанк», которому принадлежит 10% акций, а третьим — «Внешэкономбанк» с пакетом 8%. Около 62% акций биржи находится в свободном обращении.

7. Газпром

«Газпром» считается одной из самых перспективных газовых компании, акции которой в 2019 году обещают неплохие дивиденды. Примерно 70% газа поставляется на российский рынок «Газпромом». Из года в год выручка компании стремительно движется вверх. Акции прежде всего интересны для долгосрочной инвестиции. В дальнейшем прогнозируется значительно повышение стоимости акций. На сегодняшний день годовая дивидендная доходность находится в пределах 5-6%. Это не очень высокие показатели, но в ближайшем будущем ожидается их увеличение. Ценные бумаги «Газпром» торгуются на таких биржах, как Лондонская и Московская.

6. МТС

Акции МТС, по прогнозам, на 2019 год будут самыми доходными в области Мобильных Телесистем. МТС считается одной из самых стабильных дивидендных компаний. Российская телекоммуникационная компания вкладывает значительные средства для скупки российских компаний сотовой связи и стран СНГ. Контрольный пакет акций принадлежит холдингу АФК «Система» (53%), а остальная часть находится в свободном обращении у Лондонской, Нью-Йоркской, Московской и других фондовых бирж. Выручка и доходность МТС из года в год все больше набирает обороты.

5. Российские сети

ПАО «Российские сети» — одно из самых перспективных предприятий, работающее в отрасли электроэнергетики. Мнение, почему эксперты советуют обратить на вложение капитала именно в эту компанию, обосновывается на относительно небольших задолженностях и стремительно растущей выручки из года в год. «Россети» владеют акциями сорока семи дочерних компаний. Однако дивидендная доходность довольно невысокая: по итогам 2018 года она составила только 0,7%.

4. Норильский Никель

Акции ПАО ГМК «Норильский Никель» в 2019 году займут лидирующие позиции по доходности. Горно-металлургическая копания России является мировым лидером в производстве драгоценных и цветных металлов. По объему производства палладия и никеля «Норильский Никель» занимает первые места во всем мире. Около 5% экспорта приходится именно на ГМК. В ВВП России доля данного предприятия равна двум процентам. За последние пару лет дивидендная доходность акционеров составила порядка четырнадцати процентов годовых.

3. ММК

Предполагается, что акции ОАО «ММК» станут в 2017 году одними из самых доходных. Данное предприятие является крупнейшим и лидирующим производителем стали в России. От всей металлопродукции, изготавливаемой в стране, на «ММК» приходится порядка двадцати процентов. В 2018 году прибыль предприятия выросла более чем в два с половиной раза (прирост составил более 1 миллиарда долларов). Компания выплачивает стабильные и хорошие дивиденды, которые с каждым годом становятся более высокими. Зарубежные активы и альтернативность деятельности обеспечивают «ММК» стабильное положение.

2. Фосагро

ПАО «Фосагро» входят в список самых доходных акций 2019 года. Холдинг «Фосагро», основанный в 2001 году, выступает лидером в производстве минералосодержащих удобрений. Компания показывает хорошие обороты роста, и получает от своей деятельности растущую с каждым годом прибыль. Так, в прошлом году показатели выручки «Фосагро» составили около 190 миллиардов рублей. В приобретении акций заинтересованы многие крупнейшие фонды страны. Выплачиваемые дивиденды по акциям составили за последние пару лет около 7%, что является достаточно высоким показателем.

1. Русагро

ГДР “Русагро” считается одной из лучших компаний для инвестирования. Является главным российским агропромышленным холдингом, работающим в таких направлениях, как мясная, сельскохозяйственная, масложировая и сахарная промышленность. В 2015 году «Русагро» была отмечена, как быстрорастущая и прибыльная компания. Среди компаний по производству кускового сахара и маргарина холдинг занимает первое место. Второе место компания заняла по производству свинины. «Русагро» была основана в 1997 году, и относительно за короткий промежуток времени смогла превратиться из небольшой сельскохозяйственной фирмы в холдинг, являющимся серьезным конкурентом на рынке на сегодняшний день. С каждым годом прибыльность компании все больше и больше растет. «Русагро» — идеальный вариант для долгосрочного, перспективного сотрудничества и получения достойных дивидендов.

Совсем недавно я смотрел на российский фондовый рынок как на откровенное Г. Ну санкции там, все такое. Думал как сейчас бахнут какую-нибудь гадость, так доллар устремится к 100 рублям за одну единицу, а российский фондовый рынок плавно отдрейфует в сторону пробивания нового дна. Но различные приятные новости и какое-то колоссальное увеличение дивидендной доходности, а так же потенциал роста отдельных компаний заставили меня переменить свое мнение.

Кстати. Я не фанат творчества Вити АКА, да и с Азино 777 свои отношения , но картинка показалась мне забавной). А вот статья про обман казино вулкан: развод или нет.

И чтобы совесть была совсем чиста, напомню про то, что на фондовых рынках есть серьезные риски, а я – не профессиональный дипломированный советник, пишу свое субъективное информационно-аналитическое мнение и не призываю вас бежать инвестировать в те активы, которые я вам сейчас тут распишу. И вообще это статья для собственного пользования. Чтобы не забыть. Вложите и потеряете – ответственность на вас. Теперь к делу.

По какому критерию отбираются акции для инвестирования в этом обзоре

Во-первых, ищем живой и перспективный бизнес, т.е. фундаменталочка

Когда я готовил данный материал, встречал различные подборки, сделанные в начале 2019 года. Сказать бы что там представлены недооцененные акции российских компаний – тоже самое, что назвать российский автопром выдающимся. В нескольких таких хит-парадах я видел акции лукойла, которые за полгода сходили на дно, потому что главным драйвером роста был байбек, а дивдоходноть данной акции в районе 5%, что мало! А еще лукойл рос последние 2 года почти без коррекций. На рынке есть гораздо более интересные акции, о чем инвесторы прекрасно догадываются. А именно интерес инвесторов толкает акции к росту.

Во-вторых, ищем компании с хорошей дивидендной доходностью

Средней по рынку на момент написания статьи была дивдоходность в 7%. Нас интересуют преимущественно мощные и перспективные бумаги, которые еще и дадут возможность получить прибыль не только от своего роста, но и от разделения прибыли компании между акционерами. Например, Газпромнефть, которая имеет не только высокие перспективы, но и дает в перспективе 10,5% дивдоходности за год.

В-третьих, мы ищем такие акции, которые минимально просядут в случае начала какого-либо кризиса на финансовых рынках

Есть такая чудесная штука – бета на падении рынка. Это цифра, которая показывает насколько падает конкретная бумага относительно всего рынка в целом. Лучше всего, когда бета имеет значение меньше единицы. Это значит, что при падении рынка на 1%, компания падает менее одного процента. И здесь мы опять упоминаем Газпромнефть с бетой 0,77, а еще х5 group с бетой 0,72. Это значит, что при падении рынка на 1% они упадут на 0,77% и 0,72% соответственно. Конечно сильные коррекции лучше всего переживать в деньгах, но не каждый инвестор готов круглосуточно дежурить у монитора. А коррекции бывают иногда очень стремительными и неожиданными…

Во что вкладывать на российском фондовом рынке? Ищем недооцененные бумаги

Начнем неожиданно с Газпромнефти…

Инвестиции в акции Газпромнефти: кому и зачем это надо

Надо это прежде всего тому, кто хочет получать ожидаемую дивидендную доходность в районе 10,5% в год. Газпромнефть будет платить акционерам 50% чистой прибыли компании. И первое начисление ожидается уже осенью 2019 года. Платить будут дважды в год.

28 марта Газпромнефть представила стратегию развития до 2030 года, в которой указано, что она собирается стать одной из наиболее эффективных нефтяных компаний в мире. Производство будет расти на 2,5-3% в год до 2030 года, резервы вырастут на 30% + компания планирует получить доступ к базе нефтяных ресурсов Газпрома. По этим показателям она уже бьет любую российскую нефтяную компанию. Газпронефть активно внедряет цифровизацию всего и вся, что должно повысить производительность труда каждого юнита (рабочего). Амбициозные планы Газрпромнфети – войти в топ-10 публичных мировых нефтяных компаний по эффективности и технологичности. Ожидаемый возврат на инвестируемый капитал – более 15%.

Компания планирует не только осваивать новые месторождения, но и углубить разработку старых, выйти на рынок авиамоторного и судового топлива с новейшими разработками + развивать сеть розничных АЗС.

А что там с ценой покупки акций Газпромнефти?

Августовская коррекция рынка опустила цену акции чуть более, чем на 3%. Для примера сбербанк сдулся на 6,5%. Я уже положил Газпромнефть в свой портфель и планирую наращивать данный актив в своем портфеле. Сводная прогнозная цена аналитиков (Citi, ВТБ капитал, Газпромбанк, БКС и Bank of America) – 497 рублей за акцию, что даст прирост на 17% к стоимости бумаги на момент написания данной статьи. С момента IPO Газпромнефть подорожала на 15 246% за 20 лет, что равняется примерно +28.6% в год.

Если же вам интересно наблюдать за моими решениями, то обязательно подпишитесь на мой телеграм-канал, где все покупки-продажи идут в онлайн-режиме, так же ругулярно выходят отчеты по инвестициям: @freeman_invest

В совокупности с хорошей дивидендной доходностью мы можем рассчитывать на очень достойный рост самой акции

Инвестиции в акции Мосбиржи: кому и зачем это надо

Мосбиржа одна из самых недооцененных бирж в мире. Ожидаемая дивидендная доходность – более 9%. Но это еще далеко не самое главное и интересное! Начать нужно с того, что любая коррекция на фондовом рынке сопровождается актами покупки-продажи каких-либо активов. Где все это продается в России? На Мосбирже! И она имеет с этого определенный профит. Это значит, что даже если начнется абсолютный хаос на фондовом рынке, то люди начнут скидывать наиболее рисковые активы и заходить в защитные. И все это так же будет происходить на Мосбирже, принося ей определенный доход.

Торговые операции за июль по Мосбирже выросли на 9% и составили 72,1 трлн рублей, что указано в выпущенном 2 августа отчете. А еще за этот год на Мосбиржу пришел огромный приток физических лиц, которые на данный момент проводят ровно треть сделок. Ежемесячное увеличение притока физ лиц на фондовый рынок – не менее 5%. Мастодонты финансовых рынков считают, что за счет этого в ближайшее время количество сделок увеличится в несколько раз.

Августовской коррекции фондовых рынков Мосбиржа даже не почувствовала, умудрившись вырасти на 1,7%. Сводный прогноз аналитиков (Атон, UBS, Сбербанк, Goldman Sachs) по цене – 117 рублей, профит +23,5%. Бумага уже есть в моем портфеле.

Если же вам интересно наблюдать за моими решениями, то обязательно подпишитесь на мой телеграм-канал, где все покупки-продажи идут в онлайн-режиме, так же ругулярно выходят отчеты по инвестициям: @freeman_invest

В совокупности с неплохой дивидендной доходностью мы можем рассчитывать на крутой рост самой акции

Инвестиции в акции X5 Retail Group: кому и зачем это надо

Пятерочка выручает! Я люблю этот магазин и хожу в него регулярно, потому что он близок к дому и постоянно акции на шоколадки, но дело совсем не в этом!

Во-первых, X5 Retail Group – это «Пятёрочка», супермаркеты «Перекрёсток», гипермаркеты «Карусель» и магазины «шаговой доступности» под брендом «Перекрёсток Экспресс». Это достаточно много сегментов пищевого ритейла, который на фондовом рынке традиционно считается защитным активом с низкой бетой. В нашем случае X5 Retail Group имеет бету 0.72.

Во-вторых, X5 Retail Group очень быстро адаптируется к изменчивым рыночным условиям и многими аналитиками считается лидером по всем показателям. Большую часть прибыли X5 Retail Group зарабатывает в Москве И СПб, которые являются наиболее платежеспособными регионами России. А еще X5 Retail Group внедряет онлайн-продажу продуктов с доставкой на дом. Онлайн-супермаркет растет трехзначными цифрами!!!

По капитализации X5 Retail Group входит в ТОП-30 Российских компаний в то время, как показатели главного конкурента в лице компании Магнит падают уже много кварталов подряд. Посещаемость магазинов пятерочки растет в среднем на 3% в месяц на протяжении последних 10 кварталов.

По прогнозам в 2020 году объем рынка розничной продуктовой продукции вырастет еще на 1 трлн рублей, а доля присутствия по РФ магазинов сети х5 увеличиться на 10%.

Слабое место акции – низкая дивидендная доходность. В мае 2019 года инвесторы получили доход в 4,76% и эта цифра вряд ли будет расти.

А что там с ценой покупки акций X5 Retail Group?

Августовская коррекция уронила цену акций X5 Retail Group на 5,5%. Прогнозов аналитиков я почему-то не нашел, но за последний год (август 2018 – август 2018) бумага выросла почти на 20%. Конечно далеко не факт, что компания будет расти теми же темпами, но за период с 2016 года по 2018 все ее ключевые показатели очень хорошо росли. А ведь еще эти онлайн-супермаркеты….

Если же вам интересно наблюдать за моими решениями, то обязательно подпишитесь на мой телеграм-канал, где все покупки-продажи идут в онлайн-режиме, так же ругулярно выходят отчеты по инвестициям: @freeman_invest

Инвестиции в акции компании Полюс Золото: кому и зачем это надо

Когда на рынках начинается бардак и пэник сейлы, все прутся покупать золото. Традиционно оно считается одним из самых консервативных активов, которые расчехляют в те моменты, когда требуется защитить свои активы от обвалов. Последние недели цены на золото стремительно растут. Растет и стоимость акций одного из самых перспективных золотодобывающих производств в России – компании Полюс Золото.

В своем чате я недавно закрыл сделку по Полюсу с профитом 10%. Все движения были в моем чате: @freeman_invest

По прогнозам аналитиков JP Morgan и Bank of America акция вырастет примерно на 18%. Дивдоходность полюс золото слабая – около 3% в год, но за последний год август 2018 – август 2019 компания подорожала на 60%!!!! Если считать доходность с момента IPO, то за 13 лет цена акций выросла на 527%, что равняется примерно 15,2% в год.

Как видите, по фундаментальным показателям компания ведет весьма активную работу.

Вот такой вот списочек недооцененных компаний на российском фондовом рынке на данный момент. Составлен он с учетом ожидаемых серьезных потрясений на рынке. Не забывайте подписываться на обновления блога в соц сетях, мусора не будет. Обещаю!

Ответ эксперта

Традиционно высокие дивиденды платит МТС, Лукойл и Алроса.

Что может быть интересным в плане дивидендов на ближайшие три года, можно узнать из толстого документа от МинФина РФ, который называется «ОСНОВНЫЕ НАПРАВЛЕНИЯ БЮДЖЕТНОЙ, НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ НА 2019 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2020 И 2021 ГОДОВ».

На странице 45 в разделе «Прочие доходы» запланирован значительный рост (более чем на 100%!!!) статьи доходов «Дивиденды по акциям компаний с государственным участием» по сравнению с 2018 годом.

Таким образом, в следующем году фаворитами по дивидендам будут акции компаний с госучастием.

Еще 8 ответов

Здравствуйте. Я бы хотел узнать Ваше мнение по поводу акций Sony, выгодно ли купить пару акций на 2–3 года? Спасибо.

Неплохой идеей является вложение в металл. Более того, если у вас есть возможность закупки акций предприятий, занимающихся реализацией металлолома, или в подобных сферах, то очень выгодно перепродавать его. К примеру, я на данный момент занимаюсь металлоломом, и довольно качественным (можно выплавить заново металл без высоких затрат). Объясните, что конкретно вас интересует.

Ипотека+8

Стоит ли откладывать покупку квартиры в ожидании снижения ставок по ипотеке?

Или стоимость недвижимости вырастет быстрее и сильнее?

Зарплата+4

При каком доходе можно накопить на квартиру в Москве самостоятельно?

Задайте свой вопрос

Эксперты по финансам и страхованию подробно ответят на него в течение дня

13 февраля 2019, 15:47 / Финансы / Мнения / Рынки

Эксклюзивно по подписке

Найти потенциально выгодные инструменты для вложения еще не поздно

Российский рынок акций и облигаций начал 2019 год уверенным ростом, что сочеталось с общим трендом по притоку капитала на фондовые площадки развивающихся стран. Индекс Мосбиржи обновил исторические максимумы, а рубль в январе показал один из лучших результатов среди основных валют мира.

В связи с ростом российского фондового рынка до рекордных отметок и уверенного подъема рублевых облигаций у многих инвесторов возник вопрос, есть ли еще интересные идеи для вложений до конца года.

Рынок акций

Инвестиционные идеи в акциях я бы разделил на три группы: акции компаний роста, недооцененные акции и дивидендные истории.

«Яндекс». Ключевое направление интернет-рекламы ежеквартально растет более чем на 20% год к году, при этом имея высокую рентабельность EBITDA (около 45%). Сегмент такси также обладает внушительным потенциалом – наблюдается кратный рост выручки. Ключевой момент здесь в том, что демпинг в отрасли со стороны «Яндекса» подходит к концу. По 2200 руб. акции компании привлекательны, а риски не так высоки. Дополнительным драйвером роста могло бы стать IPO Uber, которое даст оценку сервису такси. Потенциал для роста акций до конца года – более 15%. Не вижу существенных рисков для этой идеи, кроме давления на акции в случае коллективного снижения представителей IT-сектора на рынке США, так как «Яндекс» торгуется на NASDAQ.

«Аэрофлот». В 2018 г. авиакомпания сильно пострадала от роста нефти в рублях и соответствующего подъема цен на авиатопливо. Сейчас складывается благоприятная конъюнктура для разворота котировок. Негатив от слабых результатов прошлого года уже во многом отыгран и заложен в котировки. Плюс компания стабильно увеличивает перевозки – на 11% в 2018 г. Кроме того, динамично развивается дочерняя авиакомпания «Победа», ставшая четвертым авиаперевозчиком в РФ.

Допускаю рост бумаг на 15–25% в течение 2019 г. от текущего уровня 100 руб. плюс дивиденды. Риски – резкий рост цен на нефть при отсутствии соответствующего укрепления рубля.

«Алроса». Стабильная дивидендная ставка при низкой долговой нагрузке и высокой маржинальности. Дивиденды будут выплачиваться каждое полугодие из чистого денежного потока. На горизонте 12 месяцев дивиденд может составить 10,6 руб., что предполагает доходность около 10,8%. Риски для бумаги связаны со снижением спроса на алмазы.

Московская биржа. Имеет высокую маржинальность и стабильный денежный поток. Компания рассматривает возможность выплаты промежуточного дивиденда вместе с итоговым за 2018 г., если сценарий с повышенной волатильностью не реализуется. В таком случае инвесторы могут рассчитывать на 8–10 руб. на акцию на горизонте 12 месяцев.

Сбербанк. Акции по-прежнему выглядят привлекательно, несмотря на 20%-ный отскок с минимумов декабря. Бумаги интересны как с точки зрения дивидендов, так и из-за их недооценки относительно темпов роста бизнеса и уровня капитала.

Дивидендная политика Сбербанка предусматривает увеличение выплат до 50% от прибыли по МСФО к 2020 г. при достаточности базового капитала около 12,5%. Консервативный прогноз предполагает прибыль за 2018 г. на уровне 830 млрд руб., дивиденды – от 15 руб. В действительности можно рассчитывать и на более высокие выплаты вкупе с попутным увеличением капитализации.

Для Сбербанка, как ни странно, ключевым недостатком является его высокая ликвидность. Он выступает флюгером притока/оттока капитала на российском рынке. Так что иногда возникают ситуации, когда бумаги могут падать, несмотря на фундаментальную привлекательность, например, в связи с геополитическими или санкционными факторами.

UC Rusal. После снятия санкций бумаги компании не показали уверенного восстановления. А ведь по договоренности с OFAC кардинально пересмотрен состав директоров, в нем теперь восемь независимых директоров из 12, а мажоритарный акционер сократил голосующую долю до 35%. Акции UC Rusal по мультипликаторам сейчас являются одними из самых дешевых в секторе. На фоне ожиданий по снижению долга, возврата к выплате дивидендов, а также включения в индекс MSCI Russia можно рассчитывать на восстановление бумаг до конца года. Существенных рисков для бумаг компании, кроме возобновления политического давления, не вижу.

АФК «Система». Холдинг оценен дешевле, чем совокупная стоимость принадлежащих ему долей в публичных и непубличных компаниях. С начала 2019 г. дисконт к справедливой стоимости сократился (акции отскочили на 20%), но все равно остается внушительным. По мере снижения долговой нагрузки можно рассчитывать на плавное восстановление котировок с потенциалом более 15–20% на горизонте 2019 г.

Сценарий роста цен на нефть

В конце 2018 г. цены на нефть в рублевом выражении обвалились, что негативно сказалось на акциях нефтяных компаний. Мы считаем, что сохраняются высокие шансы на восстановление котировок. Вкупе с относительно стабильным рублем это может вернуть интерес инвесторов к сектору. Причин много: снижение буровой активности в США, коллективное сокращение добычи ОПЕК+, падение экспорта из Венесуэлы, а также приближающееся окончание срока, на который сделано исключение для покупателей иранской нефти (до мая). Все это способно вернуть Brent к $65–75 за баррель.

Наиболее чувствительны к изменению стоимости нефти акции «Роснефти», которые при озвученном сценарии могли бы стать ключевой идеей на рынке.

Ключевым риском для всего российского рынка акций в целом остаются геополитические факторы, связанные главным образом с санкционным давлением.

Консервативные инвестиции

До декабря 2018 г. ОФЗ были вне конкуренции, давая более высокую доходность, чем депозиты. Но ставки по вкладам существенно подросли, сравнявшись с доходностью по гособлигациям. Возник вопрос, почему инвестор сейчас должен предпочесть ОФЗ привычному вкладу. Во-первых, нет ограничения по размеру защищенной суммы, так как эмитентом ОФЗ выступает Минфин. Во-вторых, гособлигации дают мобильность, которой нет в банках. Инвестор может в любой момент зафиксировать результат, не теряя купона. Плюс есть такой инструмент, как индивидуальный инвестиционный счет, позволяющий дополнительно получить до 13% в год.

Среди выпусков ОФЗ, на мой взгляд, сейчас уже поздно присоединяться к длинным облигациям с постоянным купоном и погашением от 4–5 лет. Интересны выпуски, купон которых привязан к инфляции: ОФЗ-ИН, или «линкеры». Они позволяют получить доходность в размере инфляции, увеличенной на 2,5%.

ОФЗ-ИН не интересны, когда в экономике ожидается снижение инфляции. Сейчас мы, наоборот, находимся в ситуации, когда вероятность роста цен в 2019 г. высока. В России торгуется два инфляционных выпуска ОФЗ: 52001 и 52001 с погашением в 2023 г. и в 2028 г. соответственно. Причем за счет цены ниже номинала сейчас можно зафиксировать итоговую доходность к погашению на уровне инфляция +2,95% по 52001 или +3,20% по 52002. Рисков при удержании позиций до погашения не вижу. Определенные опасения могут быть связаны лишь с потенциальными санкциями США в отношении госдолга России. В моменте это способно оказать давление на весь рынок облигаций в целом, спровоцировав рост рублевых ставок.

В отличие от ОФЗ облигации многих российских компаний сейчас торгуются с доходностью к погашению выше, чем ставки в банках. Если ОФЗ очень быстро среагировали на улучшение рыночной конъюнктуры, то корпоративный сектор традиционно делает это с задержкой.

Среди приближенных к государству компаний интересен новый облигационный выпуск ГТЛК под номером 001Р-13-боб. После выхода на Мосбиржу можно зафиксировать доходность на уровне около 9,65% годовых до оферты через три года. На срок до апреля 2023 г. можно рассмотреть одну из самых ликвидных корпоративных облигаций на рынке – «Роснефть» 001Р-04 с доходностью к погашению 9,05% годовых.

Избыточная доходность просматривается в выпуске АФК «Система» 001-Р07, бумаги которого торгуются на уровне 9,8% годовых. Следующая оферта по ним будет в январе 2021 г. При этом выпуск 001-Р06, оферта по которому будет на 300 дней позже, торгуется с более низкой доходностью 9,65% годовых. Налицо рыночная неэффективность, которая со временем неизбежно должна исчезнуть.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов