В практике учета и управления используется несколько классификационных признаков, по которым разделяют затраты. Среди них выделяются затраты на продукт и затраты на период. Разберемся, каков смысл такого подхода и чем различаются эти затраты.

Затраты и их свойства

Разделение затрат, о котором идет речь, применяется в управленческом и бухгалтерском учете. Затраты на продукт – это затраты, формирующие себестоимость продукции производственного характера. Они непосредственно обусловлены технологическими нюансами производства и сбыта продукции, материальны, и подлежат инвентаризации.

Периодические затраты внепроизводственного характера, инвентаризация их невозможна. Они «привязаны» не к изготовлению продукции, а к периоду, в продолжение которого имели место, и непосредственно влияют на величину прибыли, минуя стадию запасов.

Из сказанного вытекают свойства двух видов затрат:

- затраты на продукт существуют при наличии производственной деятельности, практически отсутствуют, если производство приостановлено или свернуто;

- затраты на период присутствуют, даже если производства продукции нет и нет затрат на продукт; их можно рассматривать как убытки отчетного периода.

Состав затрат

От общего понятия затрат на продукт и затрат периода перейдем к их структуре, для более глубокого понимания экономической сути.

Затраты на продукт производственной фирмы состоят из трех основных элементов:

- сырье и материалы прямого назначения;

- заработная плата (оплата труда) прямого назначения;

- накладные расходы производственного характера.

Производственные накладные расходы (общепроизводственные расходы ОПР) включают:

- косвенные расходы материалов, сырья;

- оплату труда вспомогательных работников производства;

- амортизацию производственного оборудования, других объектов основного и вспомогательного назначения;

- расходы на отопление, водоснабжение, освещение всех производственных построек.

В торговле ситуация несколько иная: затраты на продукт выражаются покупной ценой товаров для перепродажи (иные затраты относятся к затратам на период). Так или иначе это затраты, связанные с выпущенной продукцией или закупленными для продажи товарами. Связь сохраняется все время, пока продукция или товар находится на складе, до момента реализации. В момент продажи эти суммы отражаются как расходы в себестоимости реализованной продукции на соответствующем счете БУ.

Такой подход выражает мысль, что затраты на продукт могут не рассматриваться в качестве расходов в том периоде, когда они понесены; напротив, рассматриваются как расходы в периоде реализации товара (готовой продукции). Указанные периоды могут не совпадать.

На самом деле затраты на продукт (в сумме прямых материальных затрат, затрат на оплату труда и ОПР) ложатся не только на стоимость готовой продукции, но и на остаток незавершенного производства. В свою очередь готовая продукция может быть частично реализована, а частично образовать складской остаток.

Затраты на период — это затраты, которые непосредственно не отражаются в себестоимости, все не включенные в предыдущую категорию. Их можно списать в периоде фактического образования.

При всем разнообразии затрат периода, можно выделить:

- расходы на продажу (рекламные, комиссия агентам, складские, транспортные расходы на хранение и доставку);

- административно-управленческие расходы (зарплата руководства фирмы, командировки, амортизация офиса, оборудования в нем, коммунальные расходы офиса);

- выплаты банку по кредитам, проценты.

Затраты на продукт считаются входящими с начала производства до момента реализации, когда они приобретают характер исходящих. Затраты на период непроизводственного характера всегда исходящие, поскольку в подавляющем большинстве не относятся к активам, сразу же уменьшают прибыль.

На заметку! Затраты на продукт по-иному называются «запасоемкие», затраты периода называются также «незапасоемкими».

Производственная себестоимость, коммерческие и административные расходы, т.е. в сумме затраты на продукт и относящиеся к периоду, составляют полную себестоимость продукции.

Два вида затрат в бухгалтерской отчетности

Общие мировые правила учета в настоящее время таковы, что разделение «затраты на продукт – затраты на период» признается обязательным. ПБУ 10/99 в р. 2 закрепляет понятие расходов по обычным видам деятельности, определения себестоимости проданных товаров, продукции, работ, услуг на основе расходов по обычным видам деятельности.

В частности пунктом 9 устанавливается правило: «Коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности». Таким образом, подтверждается статус данных расходов как затрат на период, и в периоде возникновения они могут списываться.

Мы говорили ранее, что затраты на продукт в момент сбыта этого продукта отражаются расходами в себестоимости проданной продукции. Отчет о прибылях и убытках бухгалтерской отчетности содержит строку «себестоимость продаж». Предусмотрена возможность выделить и другие элементы полной себестоимости продукции – расходы по периоду. Заметим, что в управленческом учете может применяться иное, помимо бухгалтерских правил, разделение по типам затрат на продукцию и на период.

Цель любого предприятия (будь то корпорация, или ИП) – получение максимальной прибыли, подвержена влиянию таких показателей, как затраты фирмы и себестоимость.

Формирование затрат – сложный и объемный элемент в системе бизнес-процессов любого предприятия, который продиктован самой экономикой.

Программа 1С:ERP помогает систематизировать затраты на всех уровнях оргструктуры, вести их учет и контроль, а также снижать их и оптимизировать, повысив эффективность этого процесса в целом

Чтобы лучше разобраться в организации учета затрат в ЕРП, рассмотрим основные понятия и разделение затрат.

Затраты — это стоимость использованных компанией ресурсов в рамках их выпуска и сбыта за какой-либо промежуток времени. Факт целевых затрат образуется и существует только при их использовании. Например, если сырье и материалы не списаны в производство – это запасы:

- запасы сырья и материалов;

- незавершенное производство;

- запасы готовой продукции и т.п.

Их денежная оценка не включается в структуру затрат.

Расходы – это траты, полностью перенесшие свою стоимость на реализованную номенклатуру за анализируемый временной интервал. Факт расходов образуется, когда продукция, товары покинули предприятие – реализованы клиенту.

Разницу между ними можно выразить через критерии:

- Затраты – ресурсы обращаются, применяются;

- Расходы – ресурсы покидают предприятие.

Издержки, кроме совокупности перечисленных расходов, могут охватывать и специфические затраты, такие как:

- Затраты на ремонт по гарантии;

- Потери от брака;

- Хищения и недостачи.

Некоторые источники считают понятия «затраты» и «издержки» идентичными, но на самом деле «издержки» – более широкое понятие.

Еще одним ключевым понятием по теме является «себестоимость».

Себестоимость – выражение всех затрат на единицу выпускаемой номенклатуры в денежном выражении. Показатель включает все траты, задействованные при выпуске номенклатуры, и прочие траты на выпуск и сбыт изделий.

Для оформления издержек в 1С вносятся документы, фиксирующие траты – на изготовление изделия, транспортно-заготовительные и прочие, из которых в дальнейшем будет формироваться оценка номенклатурного элемента и определится продажная стоимость.

Способы классификации издержек в управленческом учете зависят от того, какая задача решается:

- расчет себестоимости;

- определение финансового результата предприятия;

- управленческие решения;

- контроль производственной деятельности.

Классификация затрат по направлениям

По направлениям деятельности принято выделять следующие виды затрат:

- Затраты для определения себестоимости и финансовых результатов;

- Расходы на принятие управленческих решений, планирование и прогнозирование;

- Затраты для контроля и регулирования.

Затраты для определения себестоимости и финансовых результатов

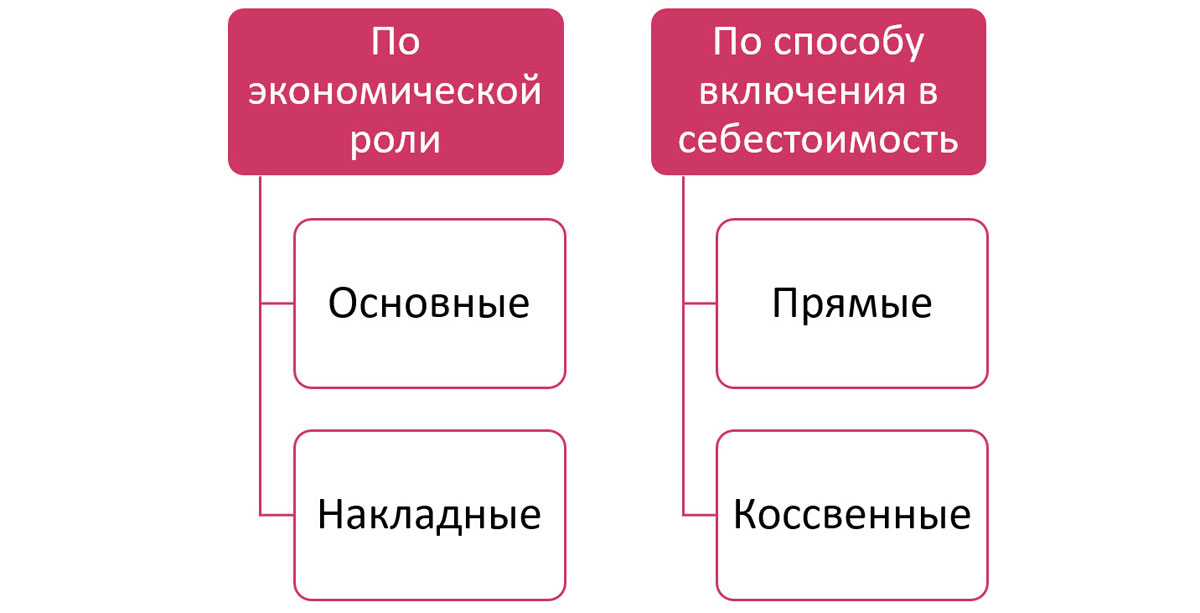

По данной классификации затраты разделяют на:

- Прямые и косвенные;

- Основные и накладные;

- Включаемые в себестоимость продукции и не включаемые.

Другими словами, эту классификацию определяют:

- Исходя из экономической производной:

Основные – задействованные при изготовлении и выпуске номенклатурного элемента. Пример – любые расходы, понесенные в ходе производственного процесса как материальные, так и трудовые, и прочие.

Накладные – возникающие в ходе вспомогательного процесса производства в связи с его управлением. Это могут быть любые расходы обслуживающих, вспомогательных производств, расходы аппарата управления и прочие примеры.

- Относительно себестоимости:

Прямые – относятся на производимую продукция, продаваемый товар или оказываемую услугу. Это траты, относимые на конкретный продукт.

Косвенные – их невозможно сразу включить в стоимость продукта. Они собираются отдельно, а впоследствии разделяются между номенклатурными позициями по правилу, прописанному в учетной политикой организации. Пример – зарплата вспомогательного персонала, оплата отпусков, обслуживание оборудования, комплектующие и т.п.

Деление расходов по видам, определяет их распределение по счетам БУ.

Связав вместе эти схемы, можно увидеть параллель:

- основные расходы – прямые;

- накладные – косвенные.

Но отдельные примеры основных расходов (исходя из первой классификации) могут оказаться и косвенными (по второй). Например, амортизация оборудования при выпуске нескольких видов продукции.

По примеру классификации включения в себестоимость можно выделить включаемые расходы:

- Материальные затраты;

- Расходы на заработную плату и отчисления;

- Амортизация и другие.

Не учитываются в себестоимости такие расходы:

- Штрафы и пеня;

- Плата за землю;

- Налог с владельцев транспортных средств;

- И другие виды налогов и платежей.

Подберем подходящее под ваши задачи решение для контроля и планирования затрат

Для принятия управленческих решений

Данное разделение можно представить в виде следующей классификации:

- Затраты на выпуск продукции и периодические;

- Постоянные и переменные;

- Нормативные и фактические;

- Операционные и административные;

- Релевантные и нерелевантные;

- Альтернативные и безальтернативные.

И таких классификаций очень много.

В зависимости от ресурса и периода:

Затраты на выпуск, изготовление номенклатуры – состав себестоимости создаваемого продукта, «запасоемкие траты».

Периодические расходы – траты, определяемые временным интервалом и не зависящие от количество произведенной номенклатуры. Это такие статьи, как:

- Коммерческие, орграсходы;

- Расходы общего характера, включающие траты на управление процессом в целом.

Второй вид трат по рассматриваемой классификации не включается напрямую в себестоимость, а относится к тому временному промежутку, когда они осуществлены.

В зависимости от реакции на перемены в объемах производства затраты делятся на:

Постоянные – остаются неизменные на протяжении всего времени. На них не влияет изменение количества выпуска продукции.

Переменные – зависят от колебаний количественных производственных показателей и подразделяются на: связанные с производством и непроизводственные.

По отношению к учету и контролю различают:

Нормативные – определенные по нормативам на единицу номенклатуры.

Фактические – расходы, которые понесены при производстве номенклатуры.

По делению следующей классификации – к «Операционным» относят:

- материалы и комплектующие;

- машины и механизмы;

- зарплата рабочих, связанных с процессом производства;

- транспортные расходы;

- комиссионное вознаграждение;

- аренда;

- коммунальные платежи;

- реклама и другие.

Т.е. это расходы, которые задействованы в операционной деятельности предприятия.

А к «Дополнительным административным затратам» относят:

- кредиты и займы;

- налоги;

- прочие непредвиденные расходы.

По другому примеру классификации затраты:

- нерелевантные – не зависят от принятия управленческого решения;

- релевантные – зависят от принятия управленческих решений.

Альтернативные затраты – зависящие от выбора или принятия какого-то решения в пользу другого или отказ от какого-то возможного варианта задачи, в пользу альтернативного решения. В результате может появиться упущенная выгода.

Как видите, классифицировать затраты можно по разным параметрам.

Затраты для контроля и регулирования

Еще одна классификация затрат по признаку контроля и регулирования:

- Контролируемые – которые можно контролировать или влиять на них.

- Неконтролируемые – на которые нельзя повлиять и не подлежат контролю.

Рассмотрим, как детализировать и как вести учет затрат в программе 1С:ERP.

Концепция отражения затрат в 1С:ERP

НСИ учета затрат в ЕРП

Правильная настройка нормативно-справочной информации позволяет корректно фиксировать и «собирать» себестоимость выпускаемой продукции. Рассмотрим справочники, касающиеся отражения затрат.

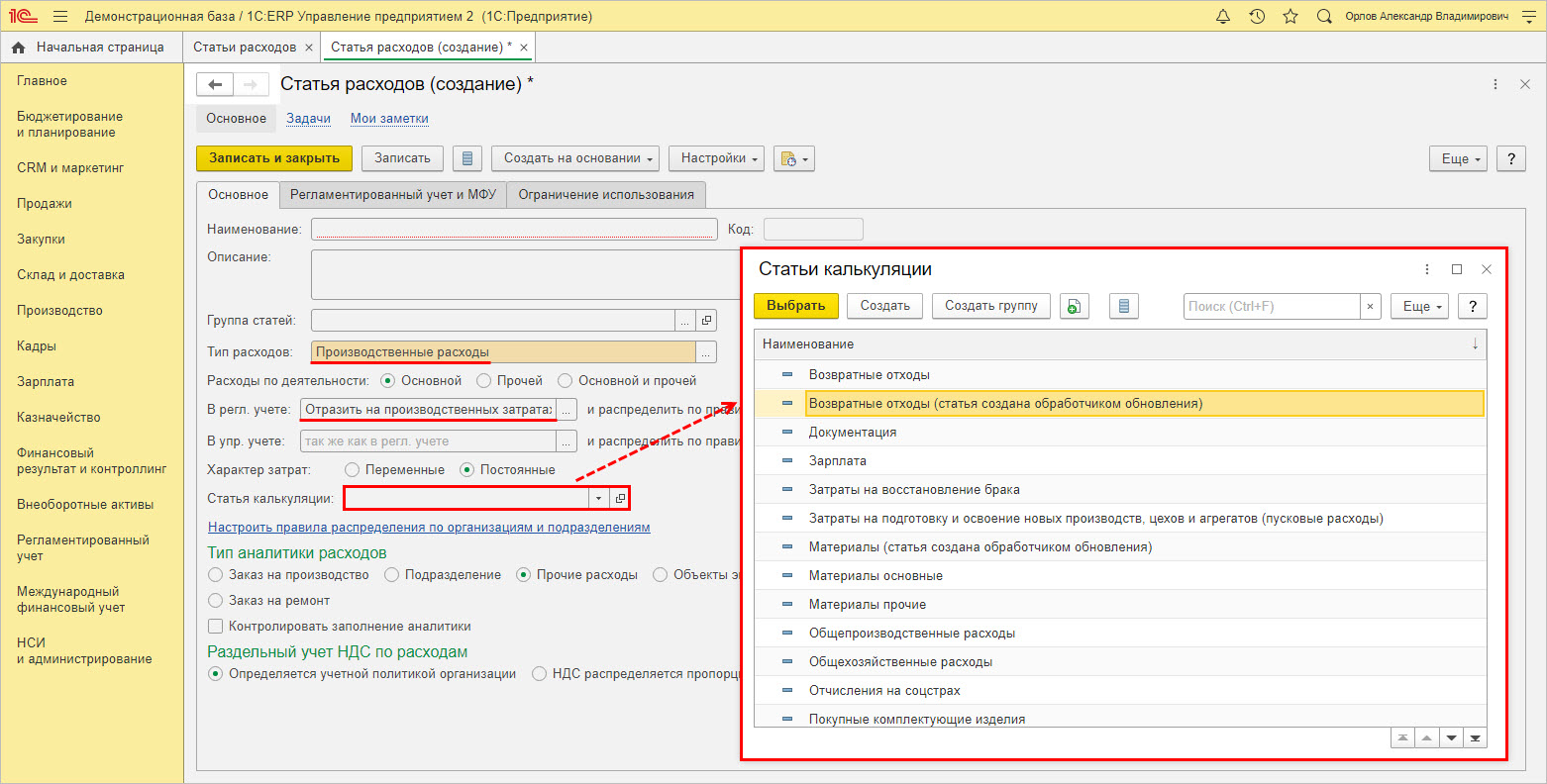

Справочник «Статьи калькуляции». В нем отражен список элементов, в разрезе которых собирается себестоимость. Он позволяет детализировать затраты. Информация в справочнике заполняется на первоначальном этапе настройки программы, в дальнейшем может дополняться, но рекомендуется выполнить его заполнение в начале работы с программой ЕРП. Справочник доступен в разделе «Производство».

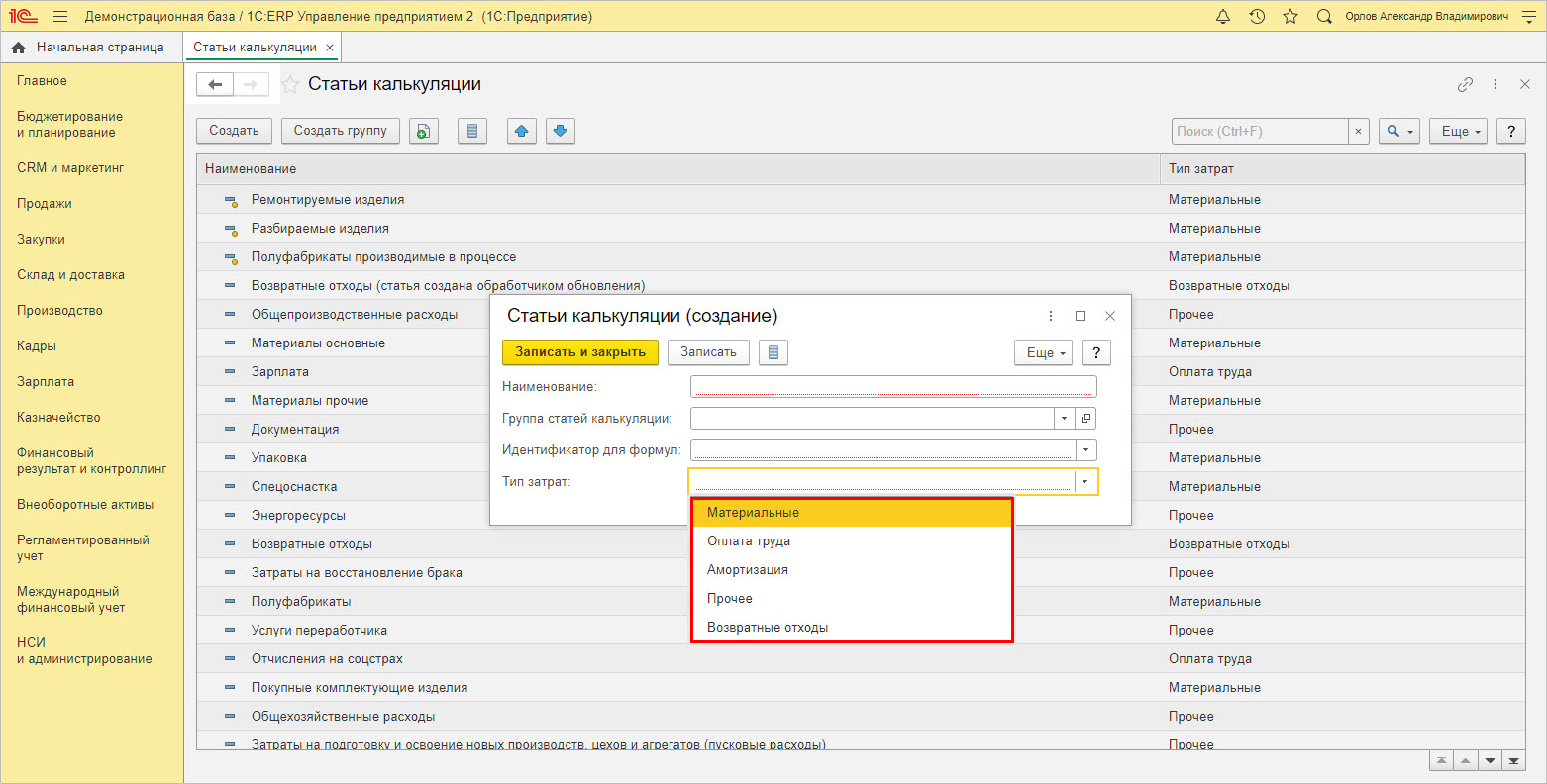

Список статей формируется с помощью кнопки «Создать».

При создании нового вида статьи калькуляции, «Тип затрат» ограничен перечисленными на «скрине» наименованиями.

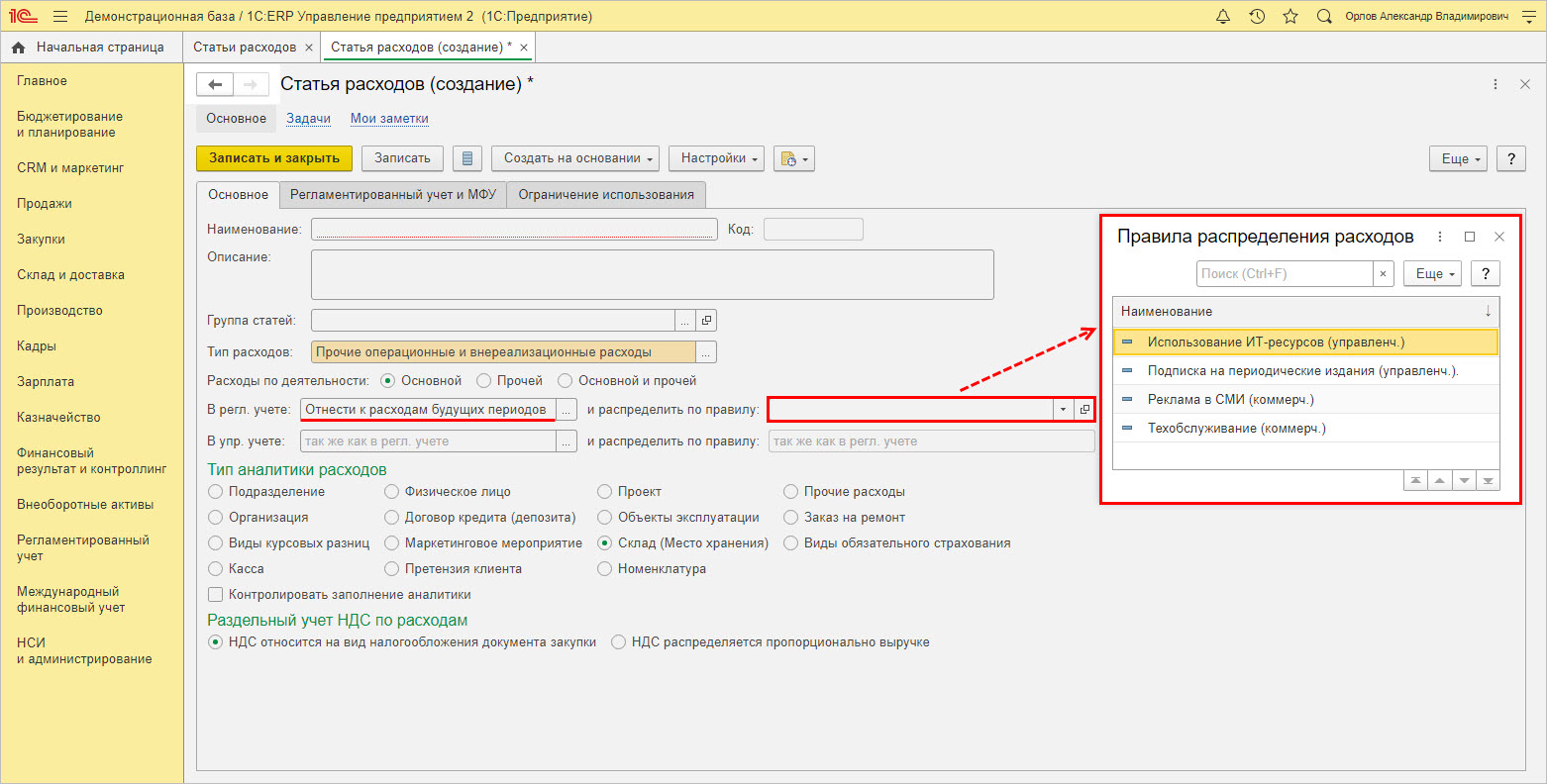

Следующий справочник – «Статьи расходов» (СР), доступный в разделе «Финансовый результат и контроллинг».

В справочнике имеются предопределенные статьи – отмеченные желтым кружком. Пользователь может дополнять справочник своими статьями затрат, при этом объединяя их в группы.

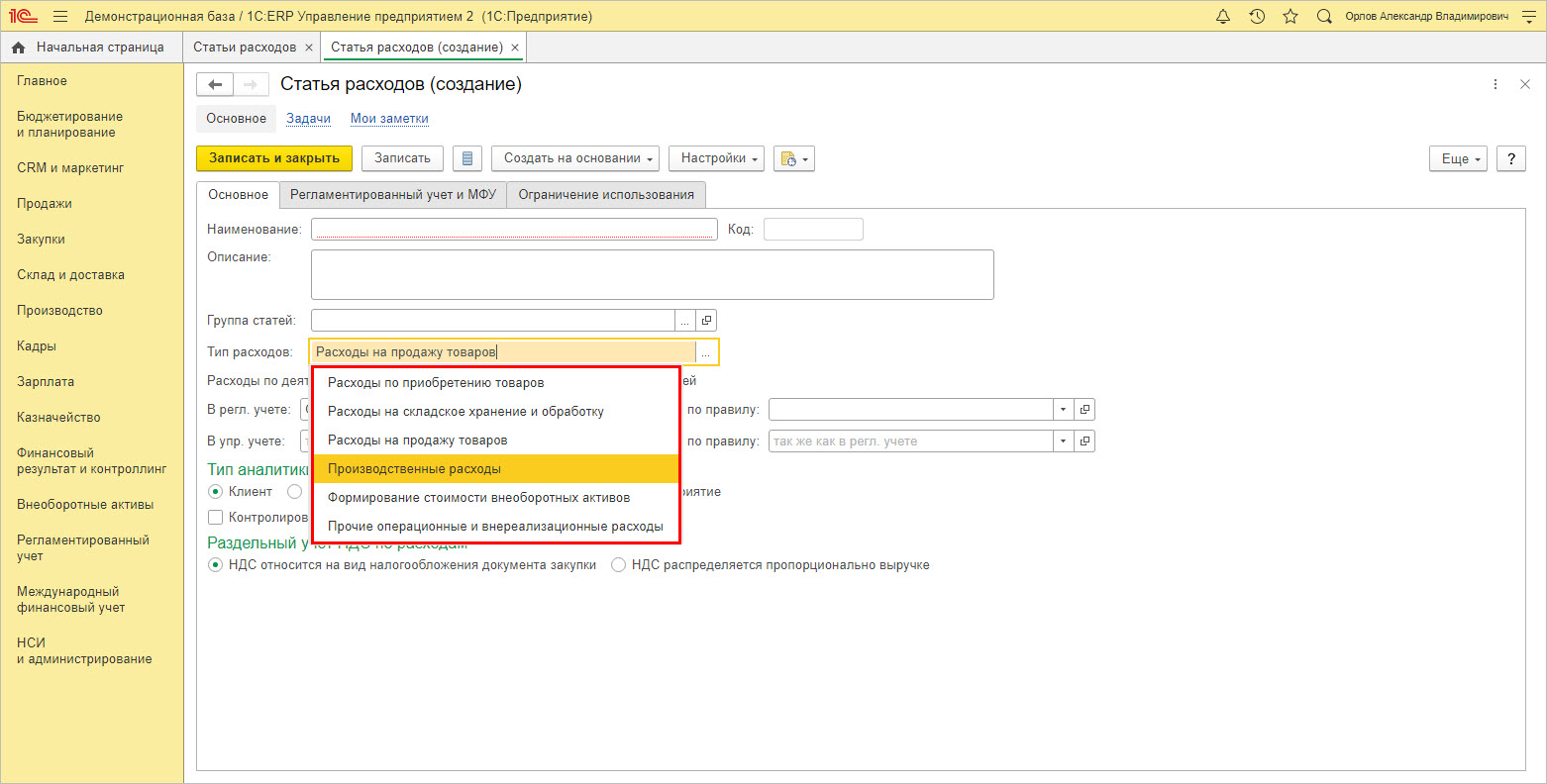

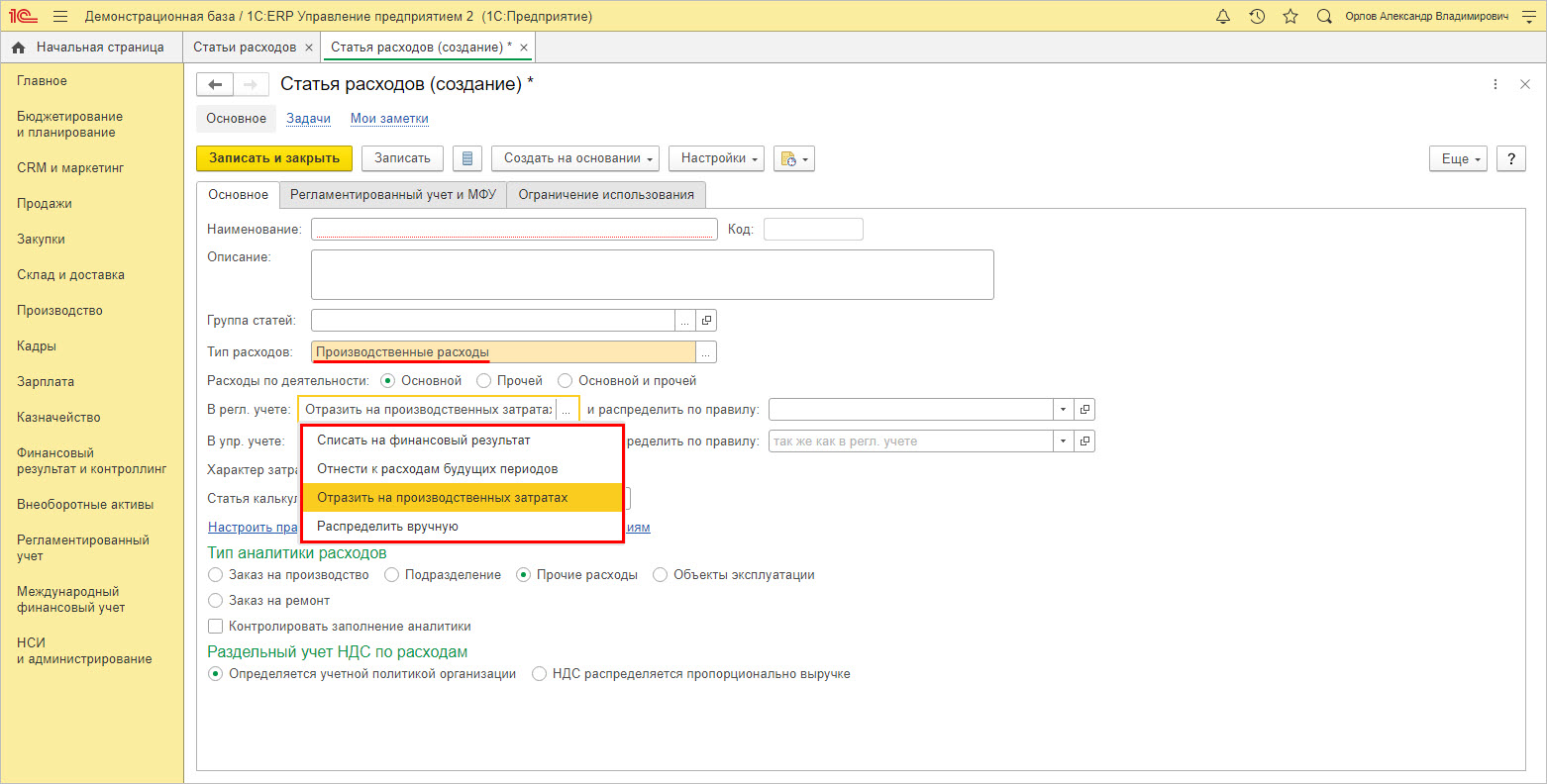

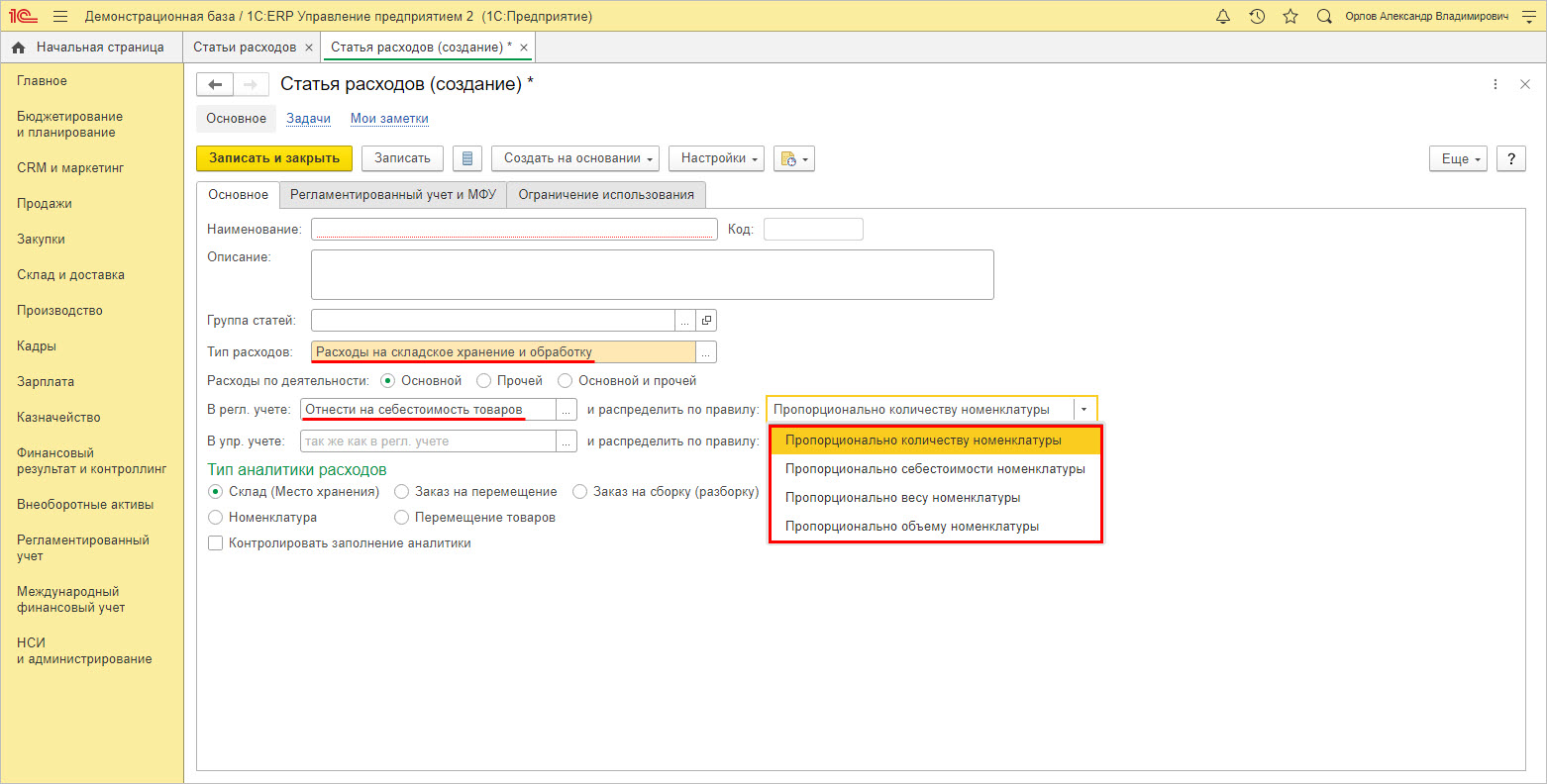

При создании нового элемента и описании его характеристики, один из важных параметров – «Тип расходов», задающий классификацию расходов по выделенным признакам.

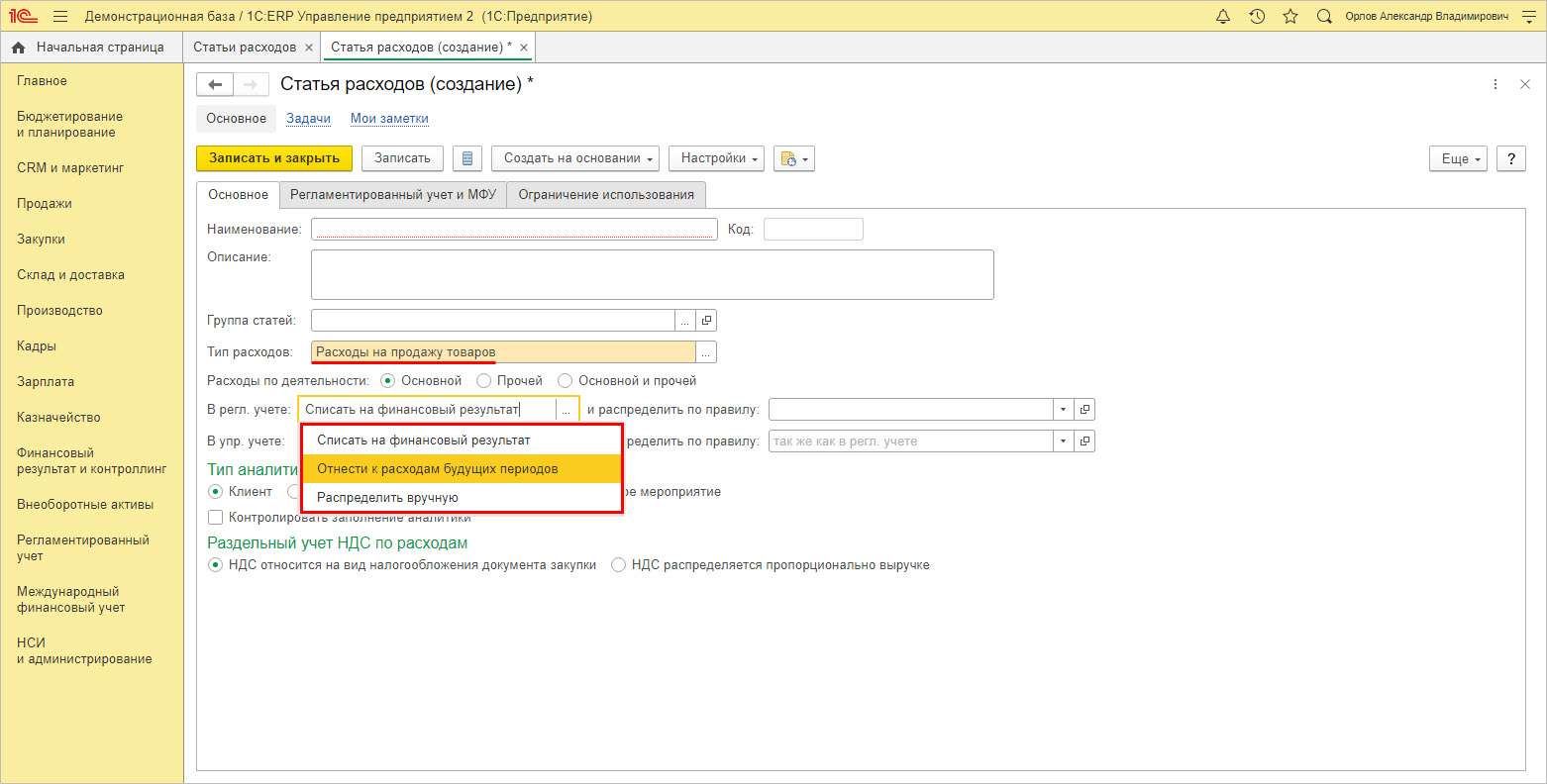

В зависимости от выбранного типа расходов задается их отражение в регламентированном учете. Пример ниже – «Тип расходов-Расходы на продажу», задает следующие варианты отражения в регламентированном учете:

Для следующей настройки список дополнен строкой «Отразить на производственные затраты».

Каждый вариант распределения изменяет поля и порядок заполнения карточки. Например, дополнительно указывается статья калькуляции.

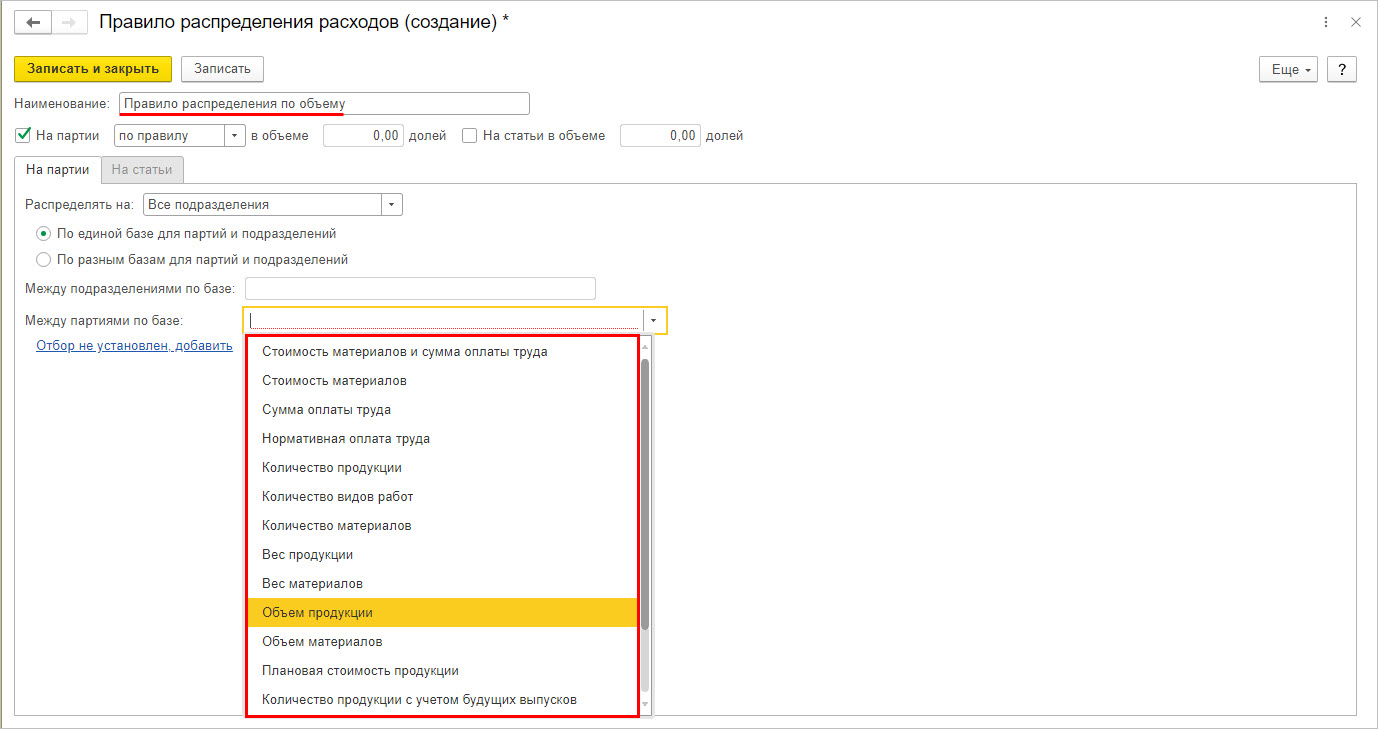

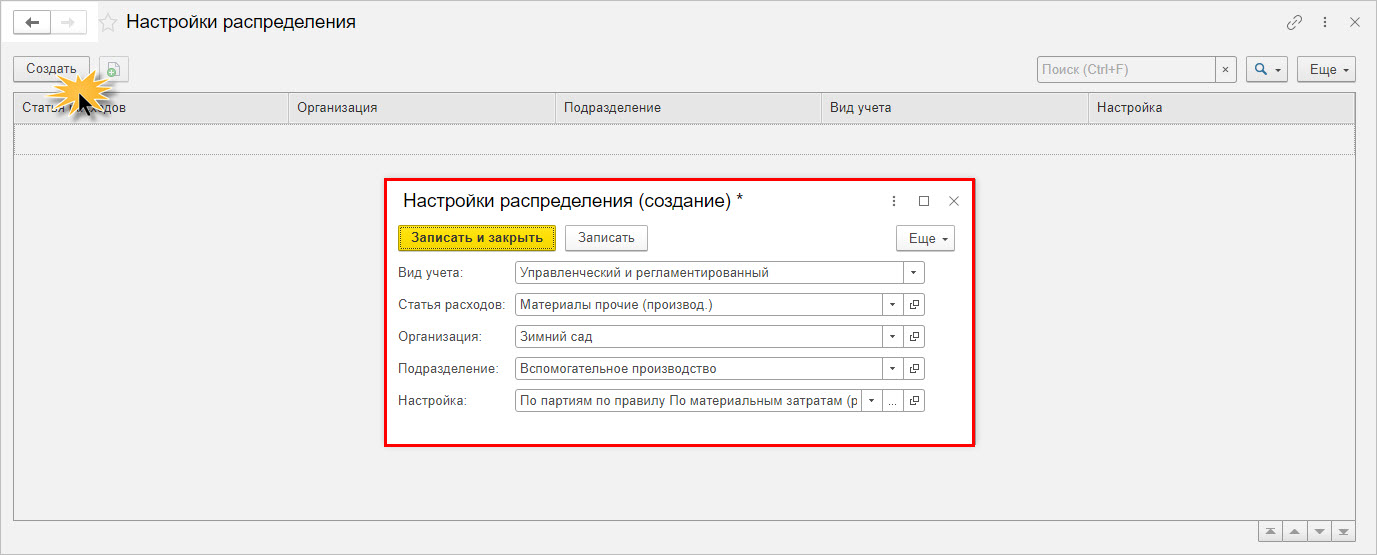

Задается правило, чтобы распределить расходы.

Пользователь имеет возможность создать свое правило распределения расходов, щелкнув правой кнопкой мышки в справочнике и выбрав команду «Создать». Для каждого «элемента-правила» задается метод распределения и база распределения, определяющая соразмерно чему распределять:

- стоимости, количеству или весу материалов;

- сумме оплаты труда фактический или по нормативу;

- количеству, объему или весу продукции и другим показателям.

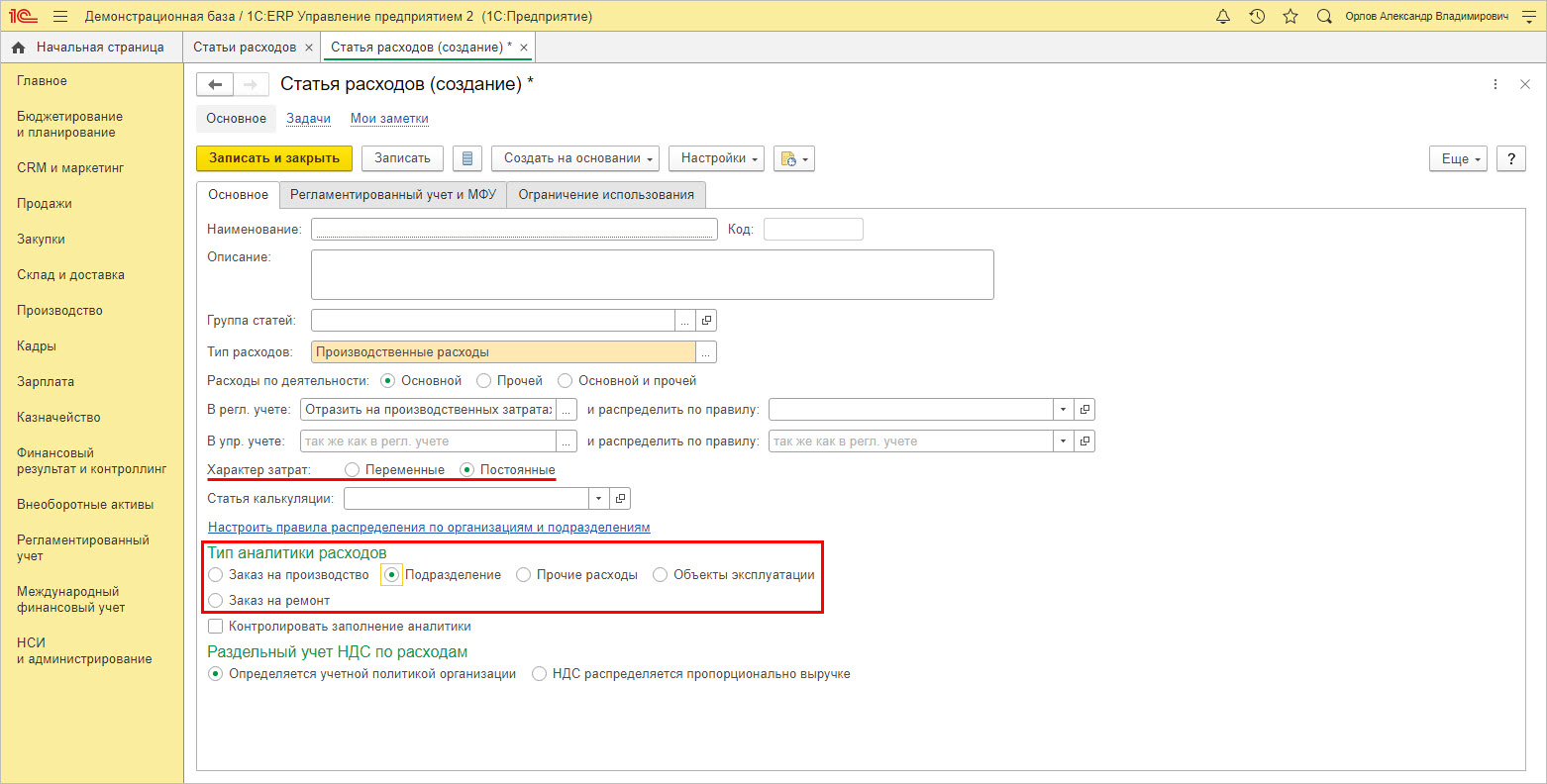

Для элемента определяется характер и задается тип аналитики расходов.

Для аналитики «Подразделение» по гиперссылке «Настроить правила распределения по организациям и подразделениям» пользователь создает и задает настройку распределения статьи затрат.

При описании статьи расходов, затраты которой относятся на себестоимость товаров, дополнительно задается правило распределения – см. список на скрине.

При списании на финансовые результаты произведенных трат, в 1С ЕРП задается правило распределения – см. список вариантов на скрине.

При отнесении затрат к расходам будущих периодов, для каждого элемента также задается правило распределения.

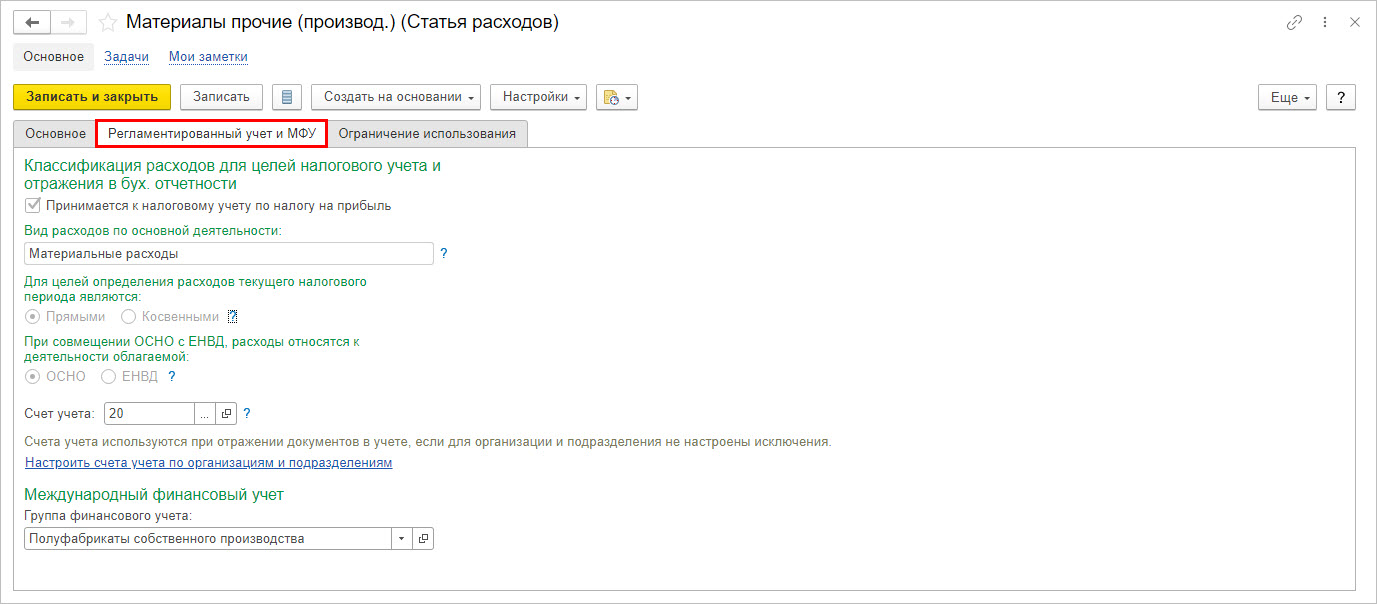

На вкладке «Регламентированный учет и МФУ» задаются настройки учета для «элемента-статьи», в т.ч. задается счет учета отнесения настраиваемых «элементов-статей» справочника.

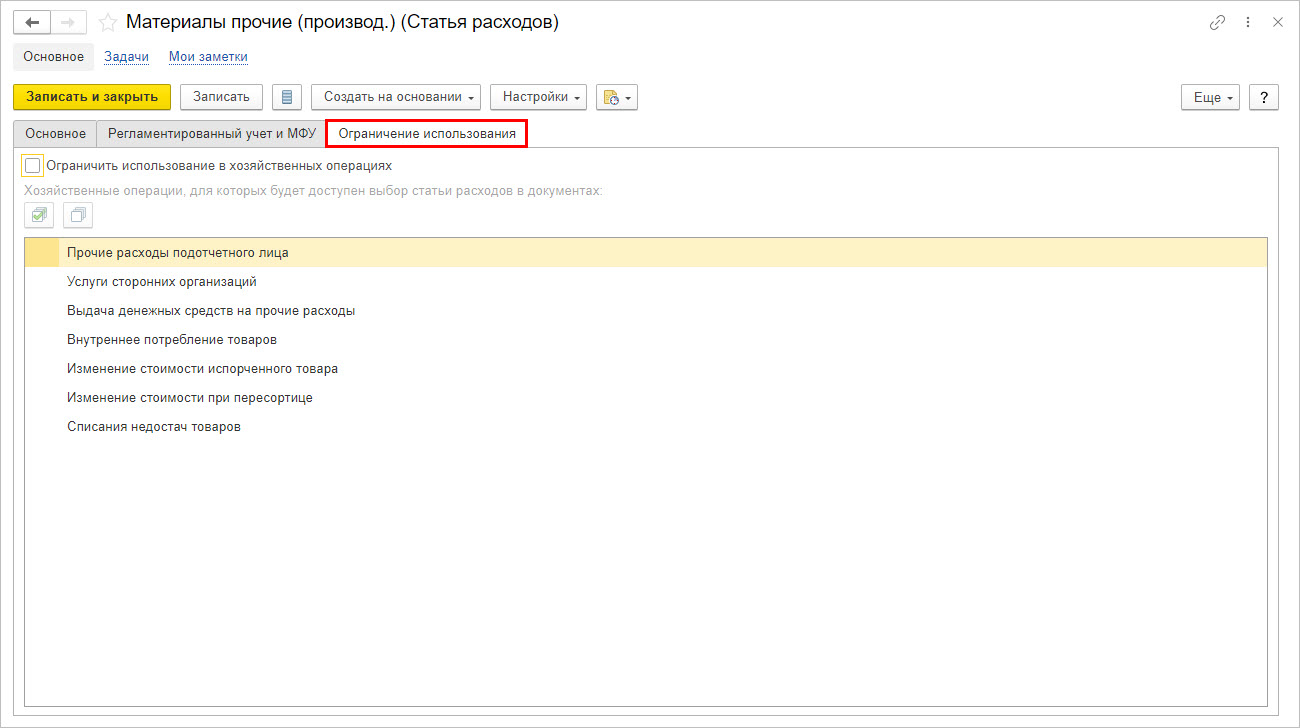

На закладке «Ограничения использования» видно, в каких документах задействован данный справочник. Т.е. при заполнении перечисленных документов, указывается, на какую статью затрат относить те или иные расходы.

Управление затратами в 1С:ERP Управление предприятием 2

При установленной галочке-ограничении, пользователь может конкретизировать (ограничить) список документов, в которых можно использоваться данную статью затрат.

Таким образом в создаваемых элементах справочника оговариваются настройки их отражения в регламентированном учете и указывается порядок распределения каждого из видов затрат в 1С:ERP.

Процесс отражения затрат

Рассмотрим, как собираются затраты, где они указываются и задействованы в 1С:ЕРП на примере ООО «Зимний сад».

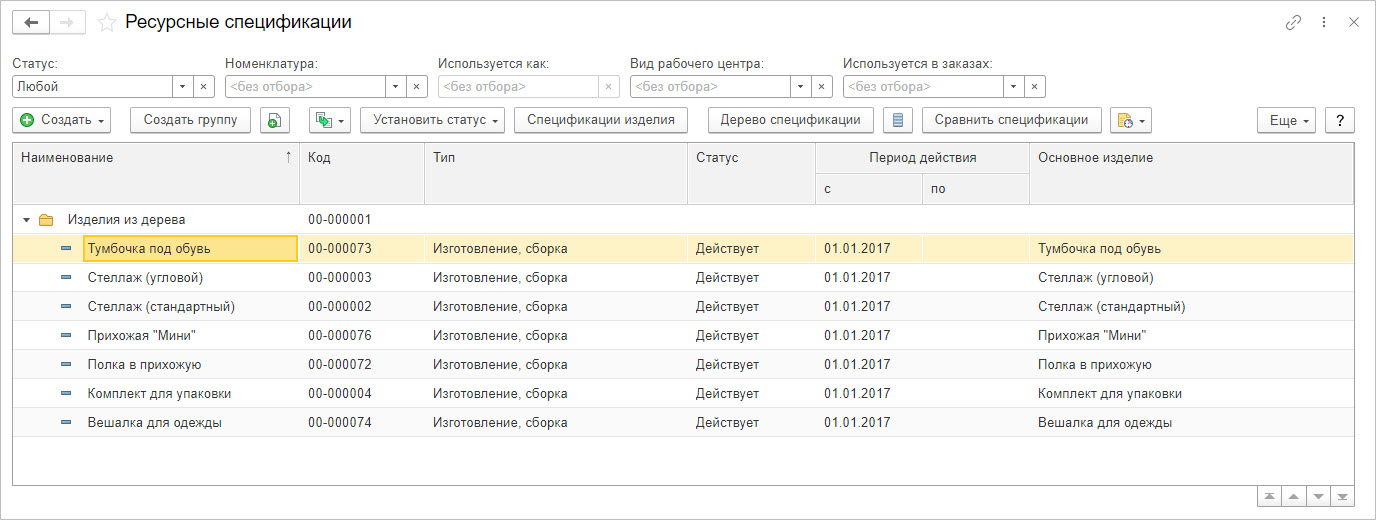

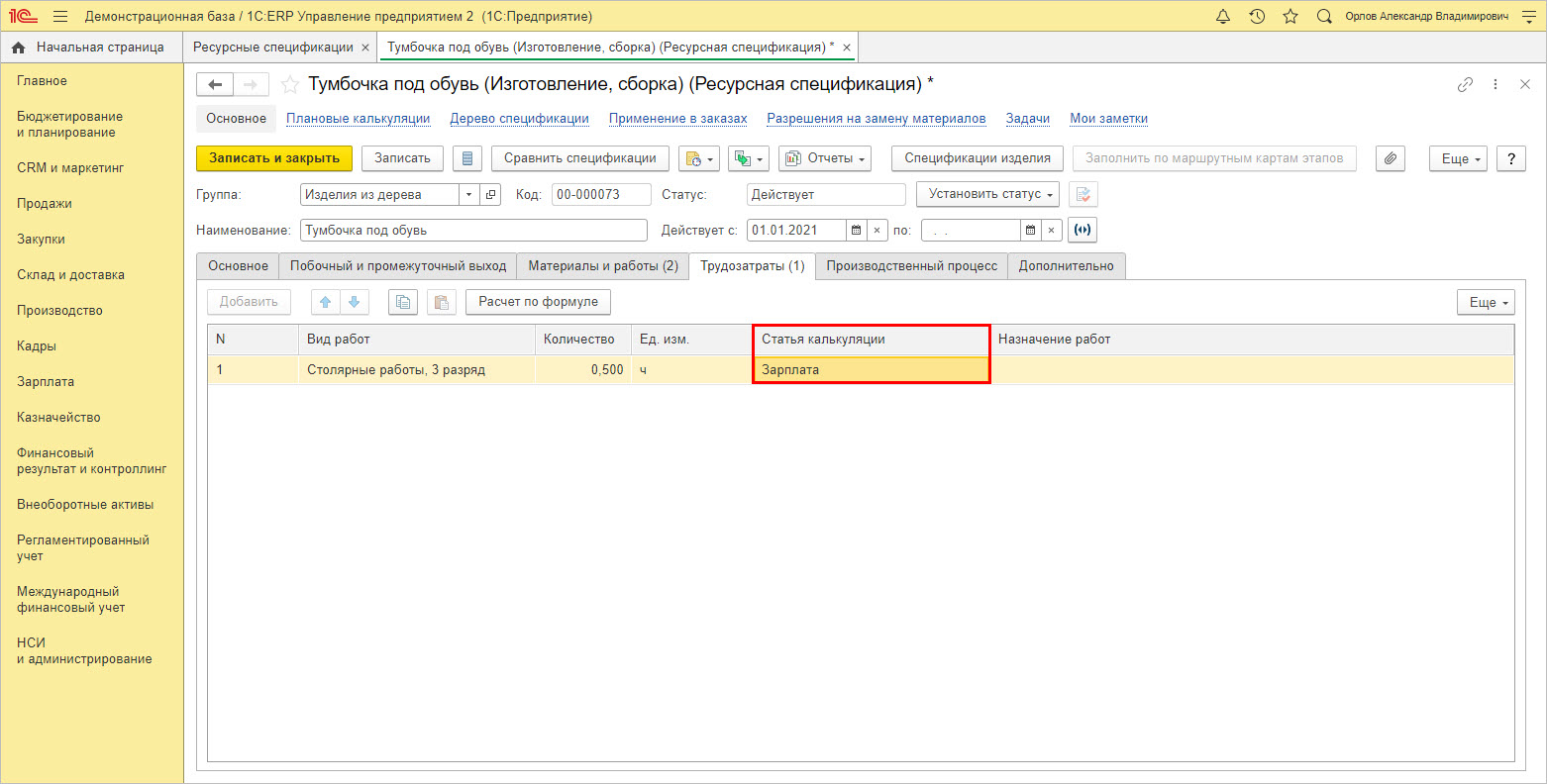

Перейдите в раздел «Производство» — «Ресурсная спецификация».

Ресурсная спецификация создается на каждый выпускаемый продукт – изделие.

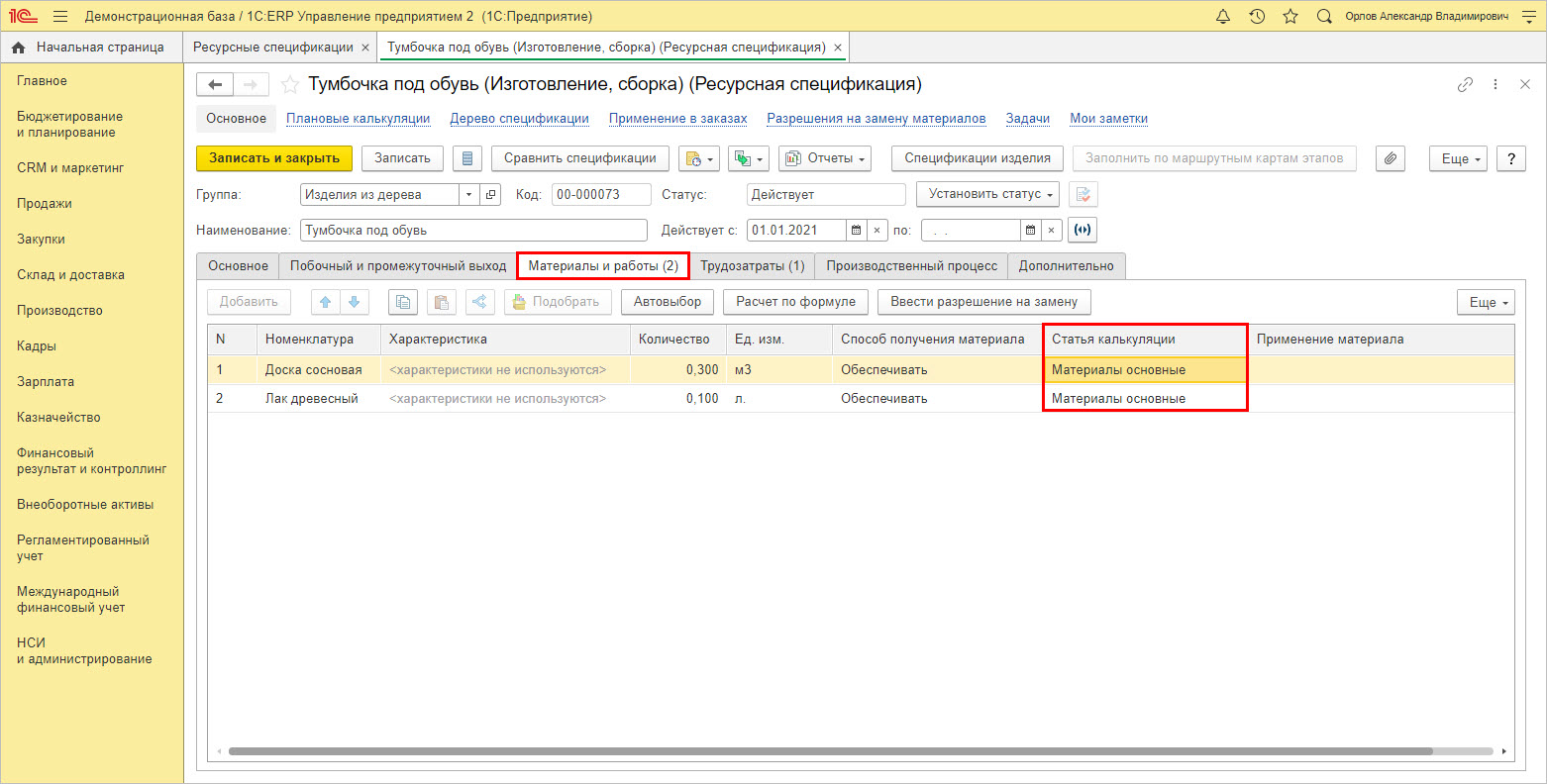

На закладке «Материалы и работы» отражаются прямые затраты сырья и материалов, с указанием статей калькуляции. В нашем примере ООО «Зимний сад» занимается производством и реализацией мебели. На изготовление изделия «Тумбочка» под обувь в спецификации отражена используемая номенклатура материалов, которая относится на статью калькуляции «Материалы основные».

На закладке «Трудозатраты» отражаются виды работ также с указанием статьи калькуляции – в нашем примере «Зарплата».

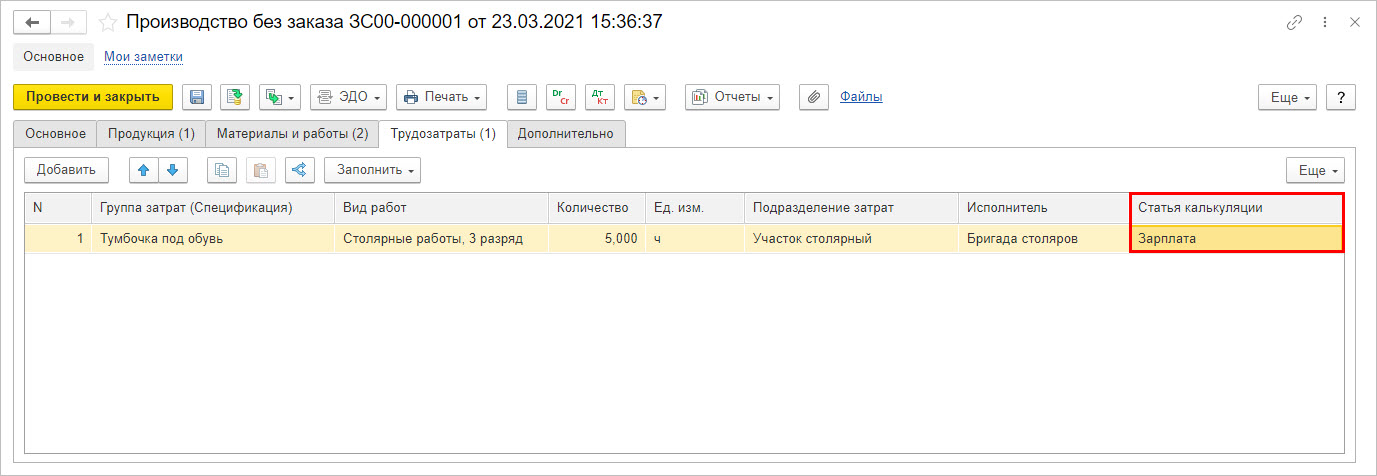

При оформлении выпуска продукции в документе, который отражает затраты на производство, выделена графа «Статья калькуляции». В нашем примере по ООО «Зимний сад» сформирован документ «Производство без заказа», отражающий изготовление изделий «Тумбочки под обувь».

На вкладке «Трудозатраты» также видна статья калькуляции по ОТ работников, участвующим при изготовлении данного изделия – «Зарплата», с указанием в поле «Вид работ», в нашем примере – «Столярные работы, 3 разряд».

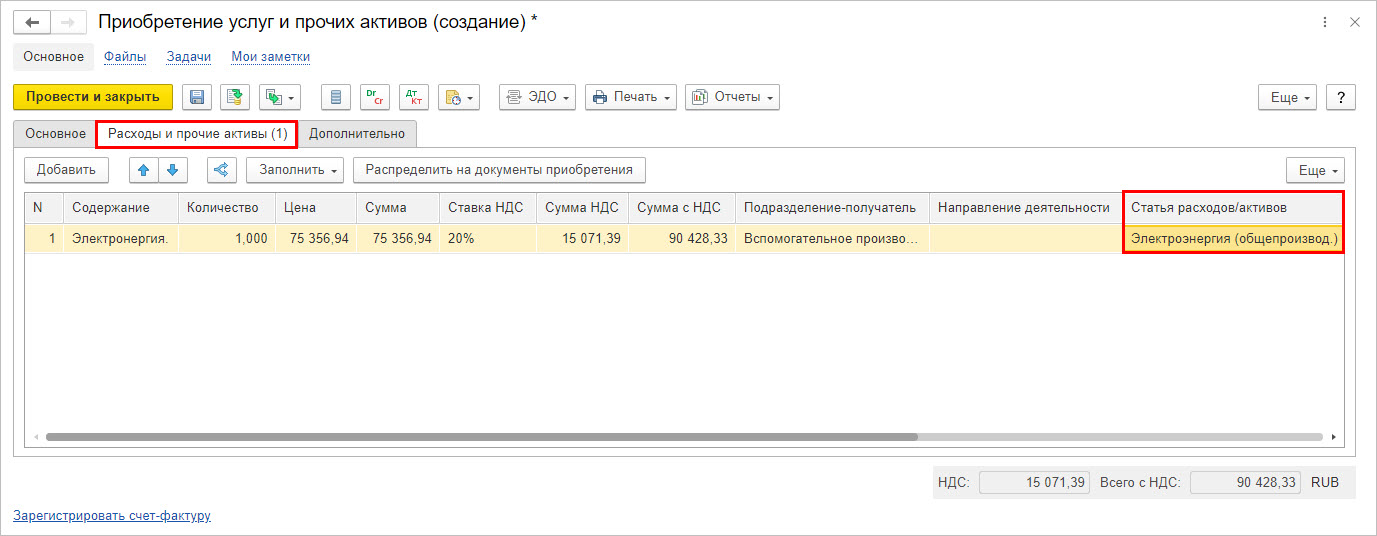

В следующем примере отражены затраты на электроэнергию по ООО «Зимний сад», по вспомогательному производству, контрагент «Мосэнерго». На закладке «Расходы и прочие активы» документа «Приобретение услуг и прочих активов» в графе «Статья расходов/активов» указывается аналитика затрат, рассмотренного выше справочника.

Как видим, любые произведенные затраты относятся на заданные пользователем статьи калькуляции или распределяются по указанным статьям расходам.

Рассмотрим примеры отчетов по анализу себестоимости и расходов в 1С:ЕРП.

Отчеты по анализу себестоимости продукции в 1С:ERP

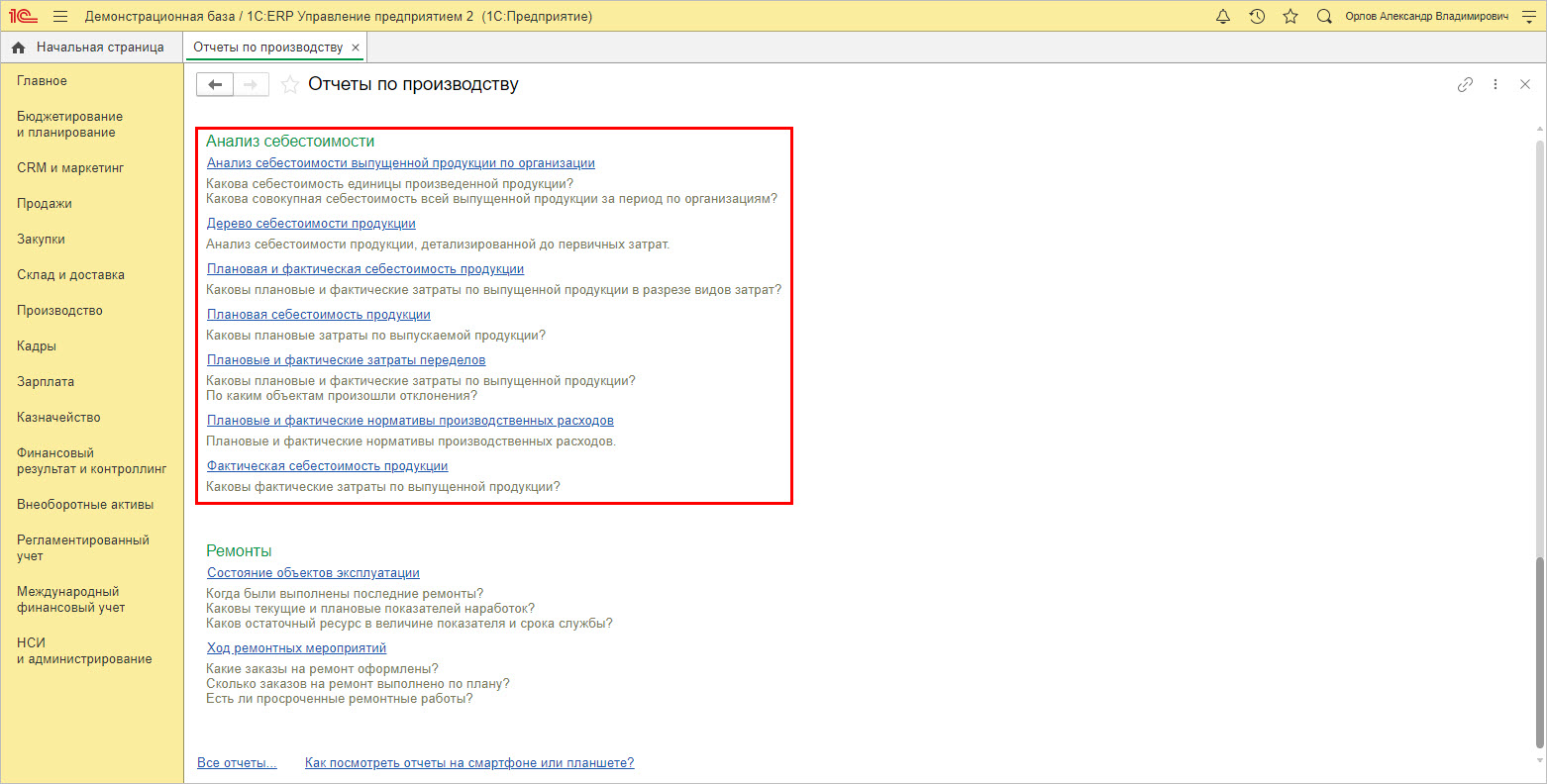

Перейдите в раздел «Производство» — «Отчеты по производству».

В разделе имеется блок отчетности «Анализ себестоимости».

Отчет дает возможность пользователю проанализировать себестоимость по видам продукции с детализацией статей калькуляции и статей затрат за заданный промежуток времени в общем и отдельно по изделиям.

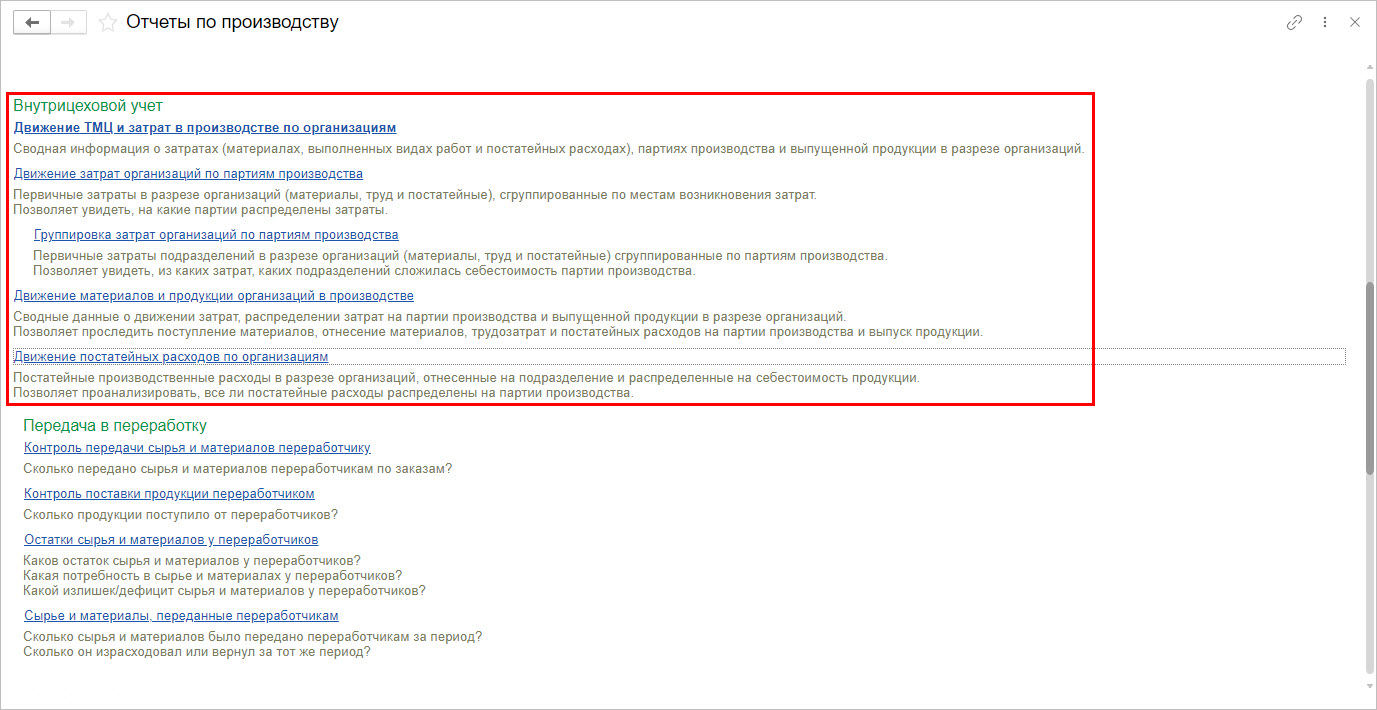

Для анализа затрат предусмотрена группа «форм-отчетов» подраздела «Внутрицеховой учет».

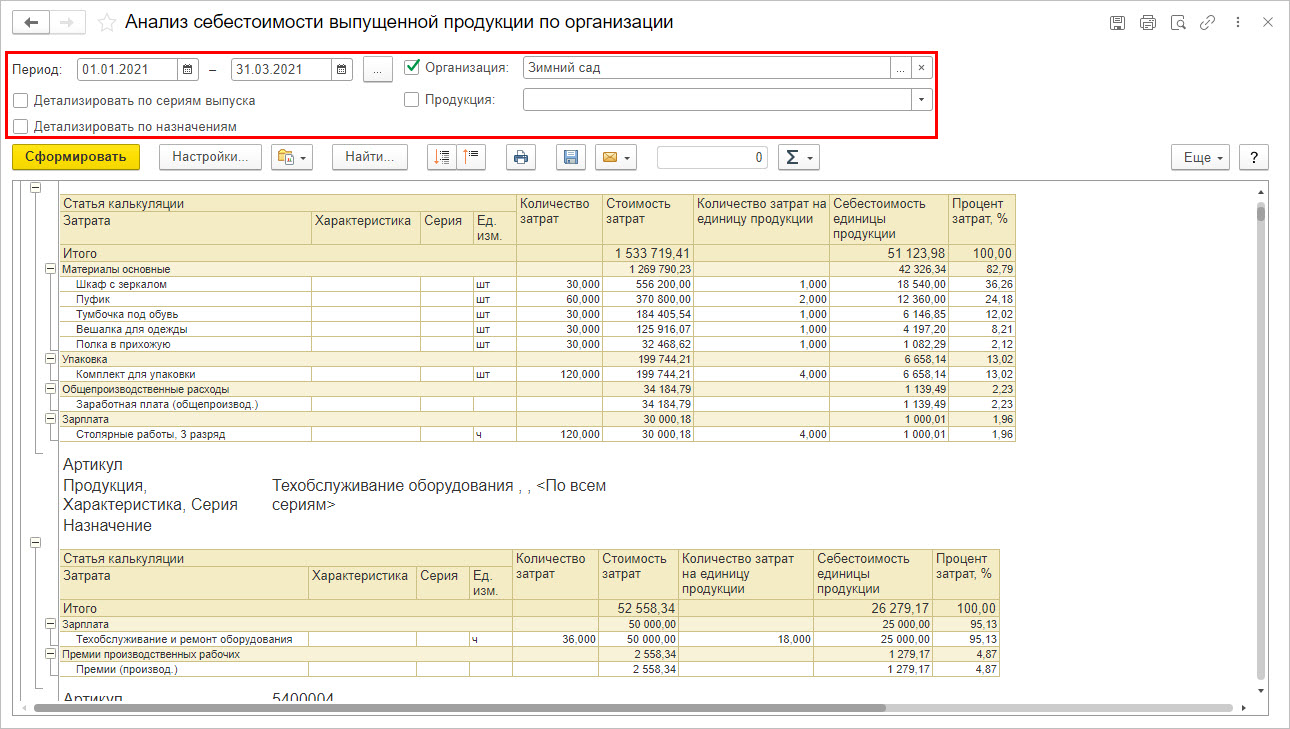

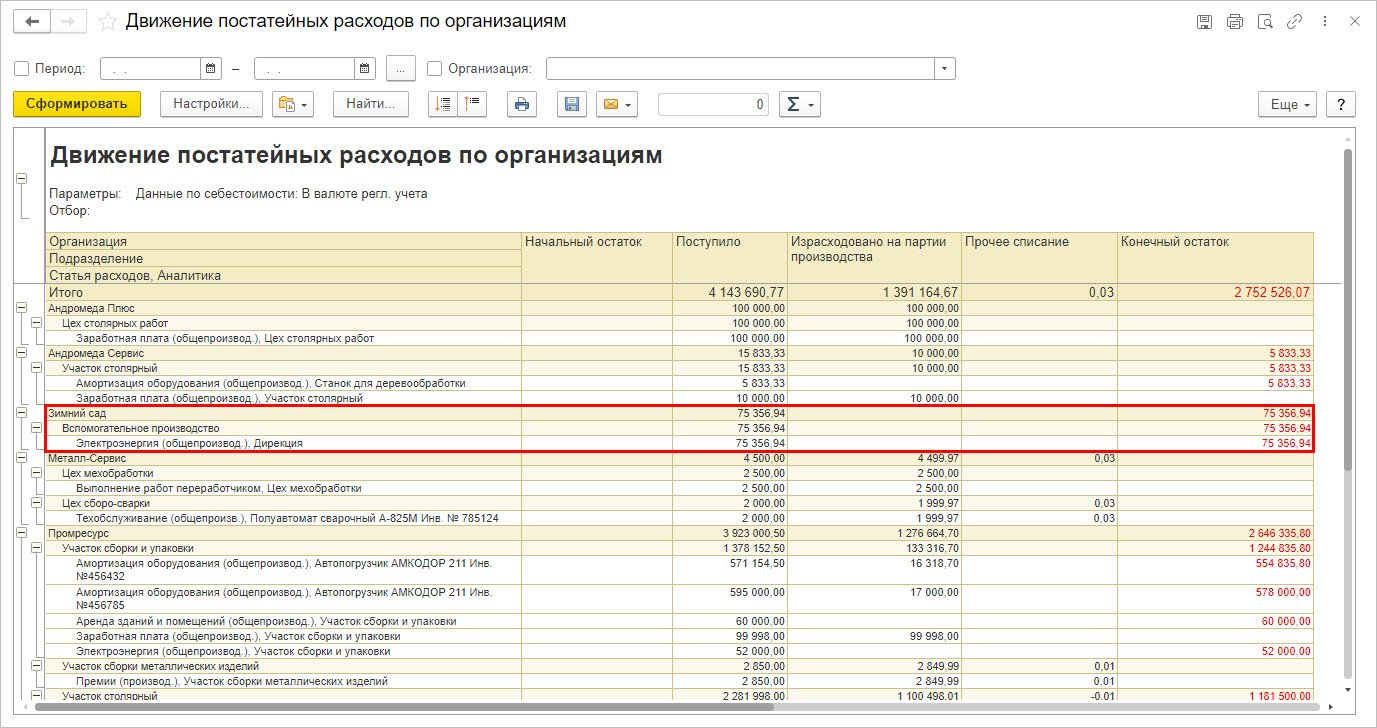

На примере отчета «Движение постатейных расходов организации» видно, что расходы в отчете группируются по подразделениям с выделением пользователем заданных в документе статей затрат. Из отчета видно, какие статьи не распределены на партии производства. Например, не распределены остались поступившие расходы по электроэнергии организации ООО «Зимний сад», отнесенные на вспомогательное производство, в сумме 75356,94 руб. Т.е. по данной сумме не произведена операция закрытия месяца и не прошло их распределение.

Отчет «Движение ТМЦ и затрат в производстве по организациям» дает пользователю информацию о затратах, сгруппированную по разделам:

- «Движение постатейных расходов»;

- «Движение затрат по партиям производства»;

- «Группировка затрат по партиям производства» и другие.

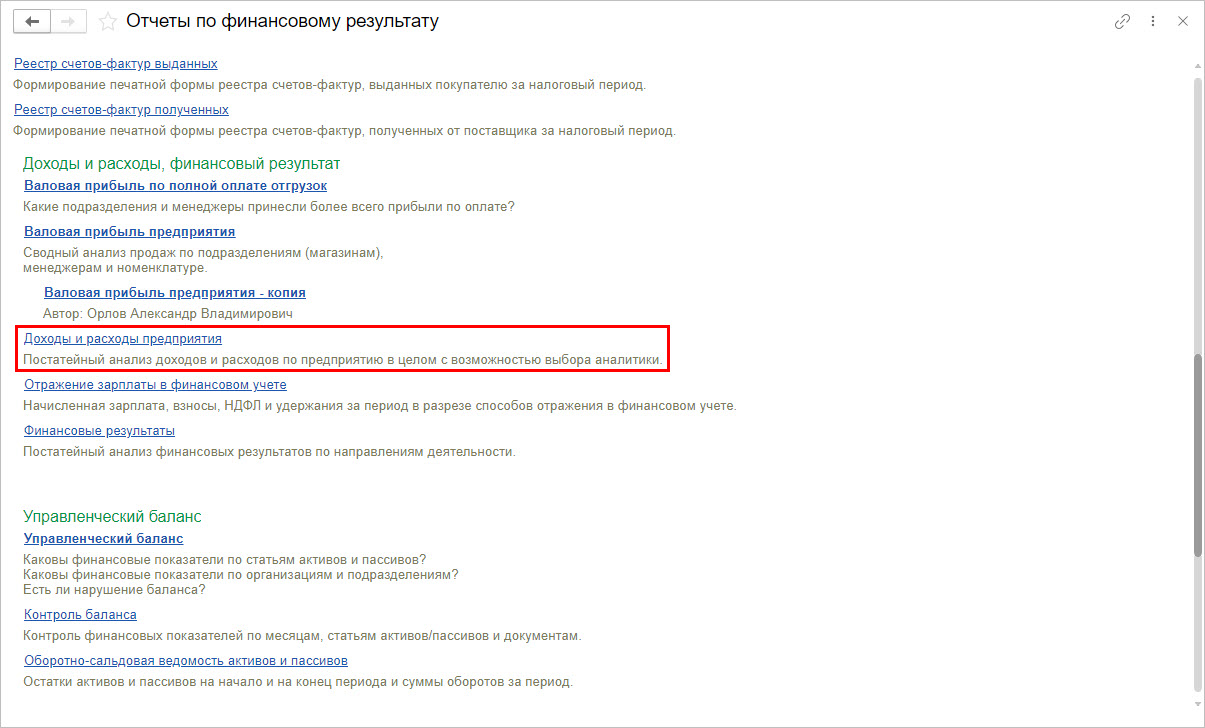

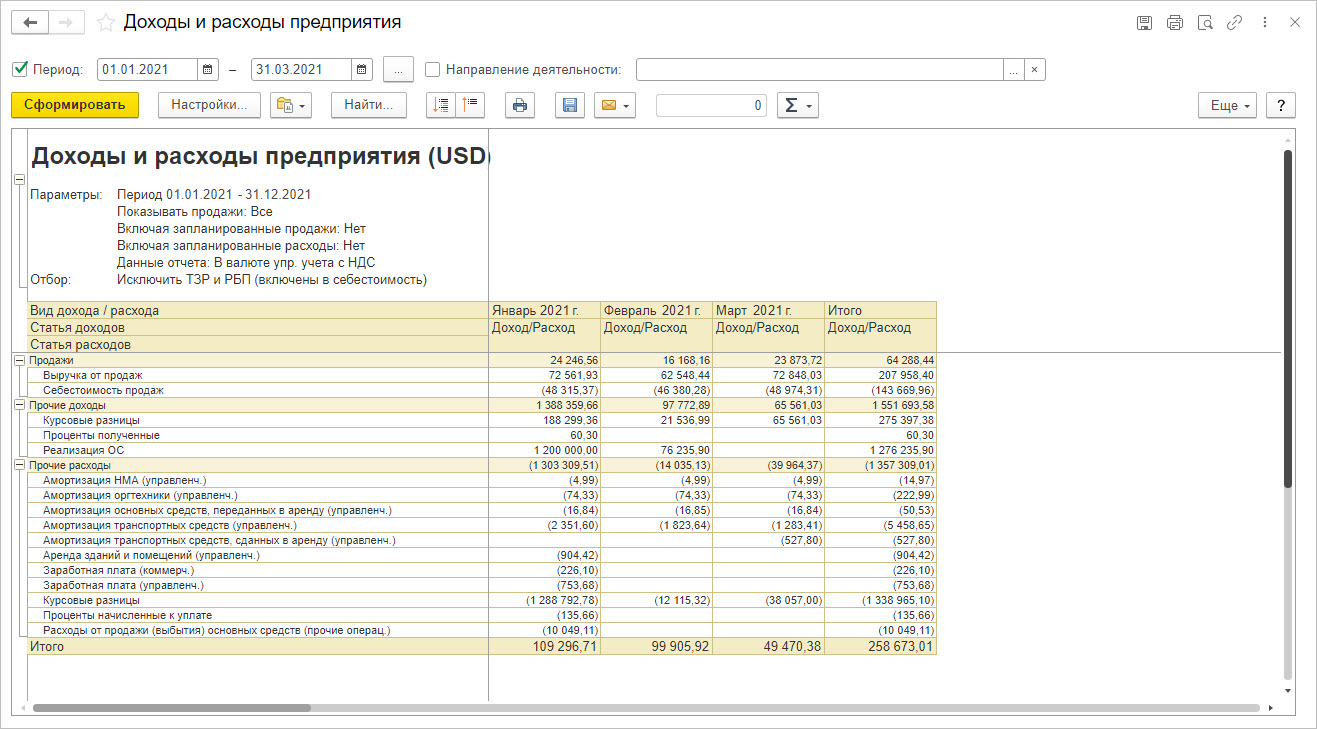

Кроме специализированных отчетов 1С:ERP умеет анализировать и прочие расходы, сформировав «форму-отчет» «Доходы и расходы», в группе «Отчеты по финансовому результату», раздела «Финансовый результат и контроллинг».

Отчет формирует информацию, детализируя постатейно прочие расходы как в общем, так и по направлениям деятельности, и по месяцам заданного периода.

Отчеты в 1С:ERP позволяют пользователю видеть общую картину затрат и расходов по предприятию, с разбиением по статьям-элементам, определяемым в ходе настройки программы. Потому, прежде чем приступить к работе, необходимо продумать их структуру и выполнить правильную настройку НСИ.

Заказать консультацию эксперта по автоматизации управленческой отчетности в 1С

Система линейных уравнений в 1С:ERP

В программе 1С:ЕРП реализован способ расчета себестоимости партий с помощью системы линейных уравнений. Он заключается в том, что себестоимость рассчитывается в разрезе аналитики учета:

- Организаций;

- Складов;

- Номенклатуры;

- Подразделений и т.д.

В результате такого расчета себестоимость одного изделия (номенклатуры) отличается от ее себестоимости на другом складе или подразделении. Также номенклатура, имеющая разные характеристики (например, цвет), может иметь различную себестоимость.

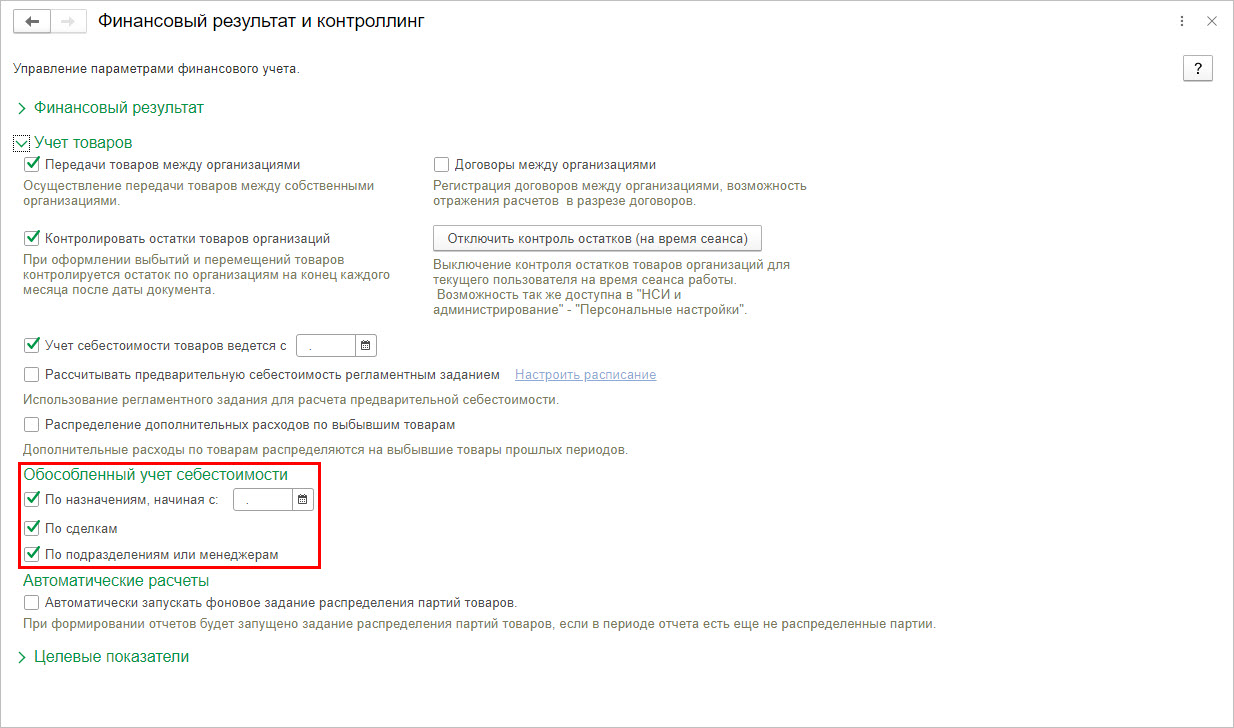

Для дополнительной настройки «обособленного учета» расчета себестоимости, перейдите в раздел «НСИ и администрирование» — «Финансовый результат и контроллинг».

Здесь можно включить обособленный учет по:

- назначениям;

- сделкам;

- подразделениям или менеджерам.

Для расчета себестоимости по каждой аналитике программа задает линейное уравнение для корректного расчета себестоимости и остатков в разрезе детализаций.

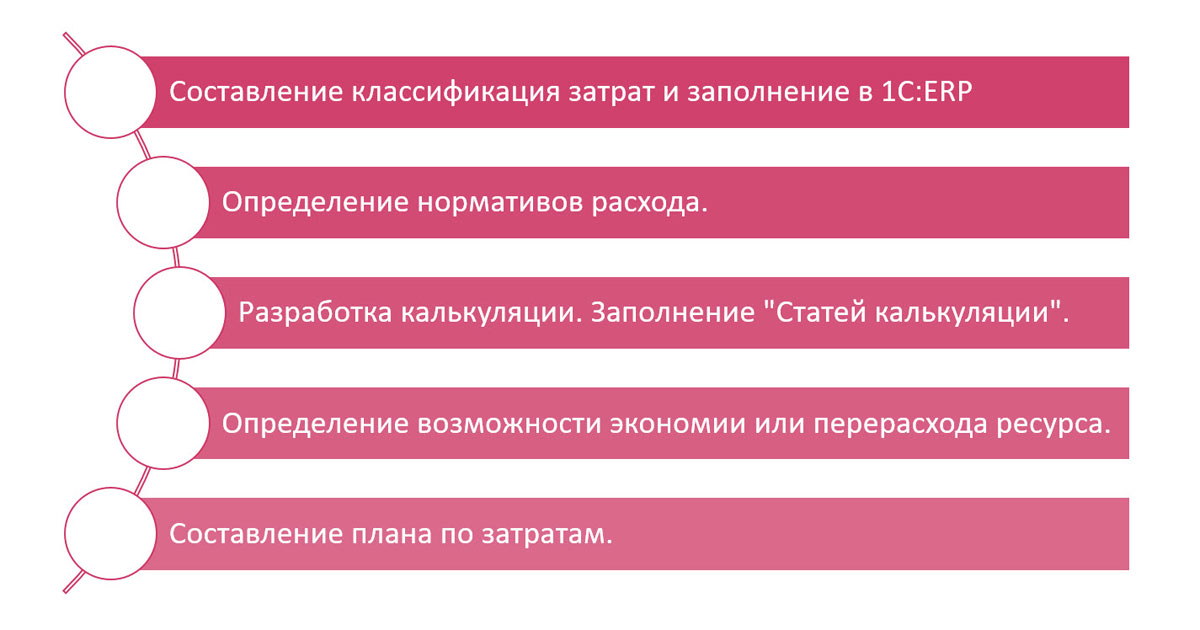

Способы планирования затрат (планы производства, бюджеты себестоимости)

При планировании затрат на производство во внимание берутся фактические показатели предприятия за определенный период. Само же планирование заключается в определении состава затрат и их оценке.

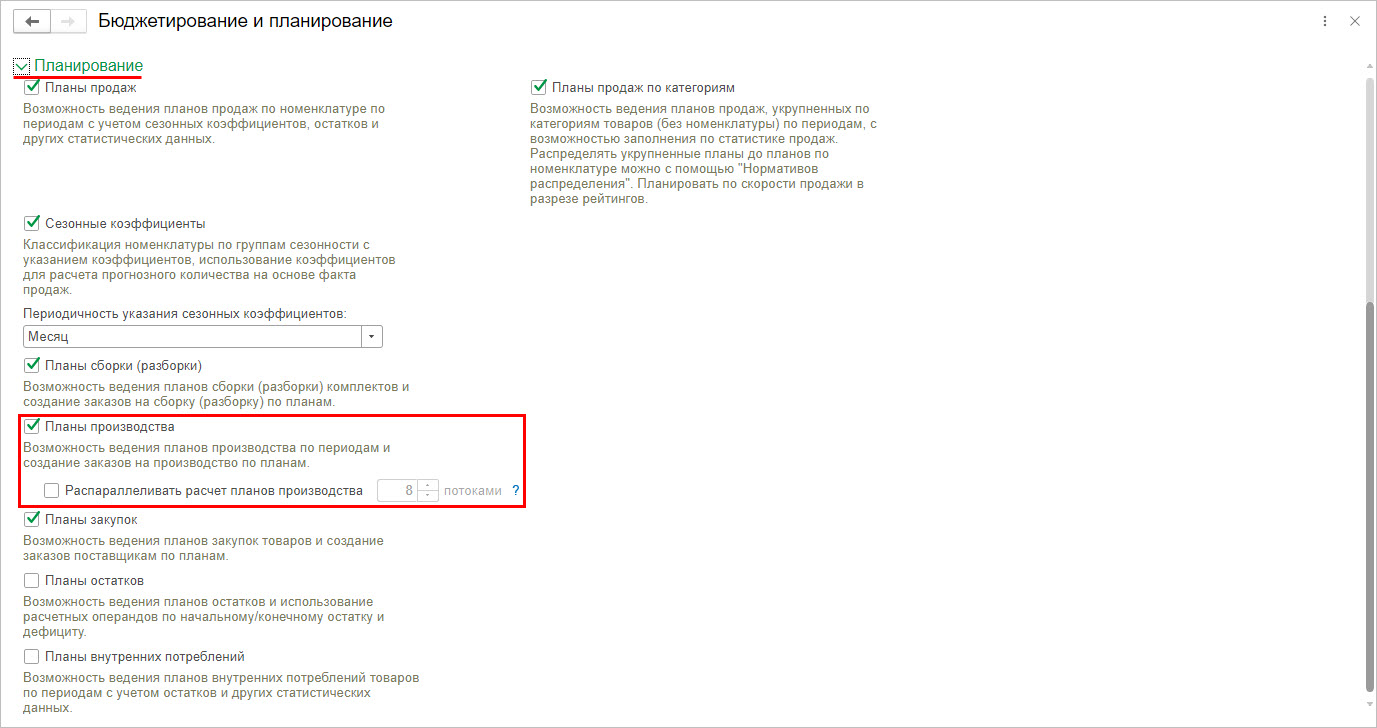

Функциональная опция планирования в 1С:ERP включена в разделе «НСИ и администрирование» — «Бюджетирование и планирование». В подразделе «Планирование» установлена галочка использования в ЕРП «Планов производства».

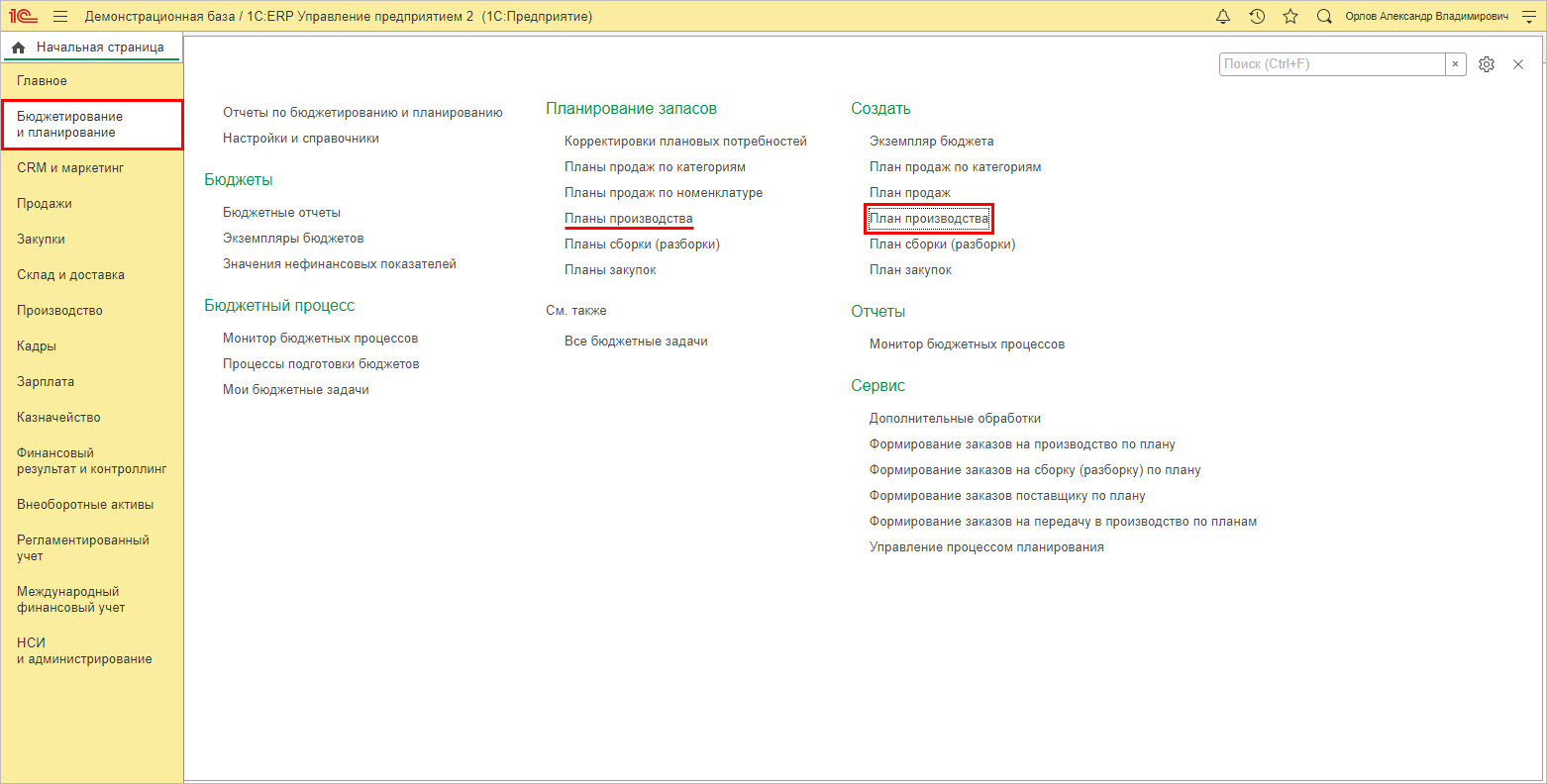

Данная опция позволяет пользователю работать с таким документом, как «План производства», в разделе «Бюджетирование и планирование».

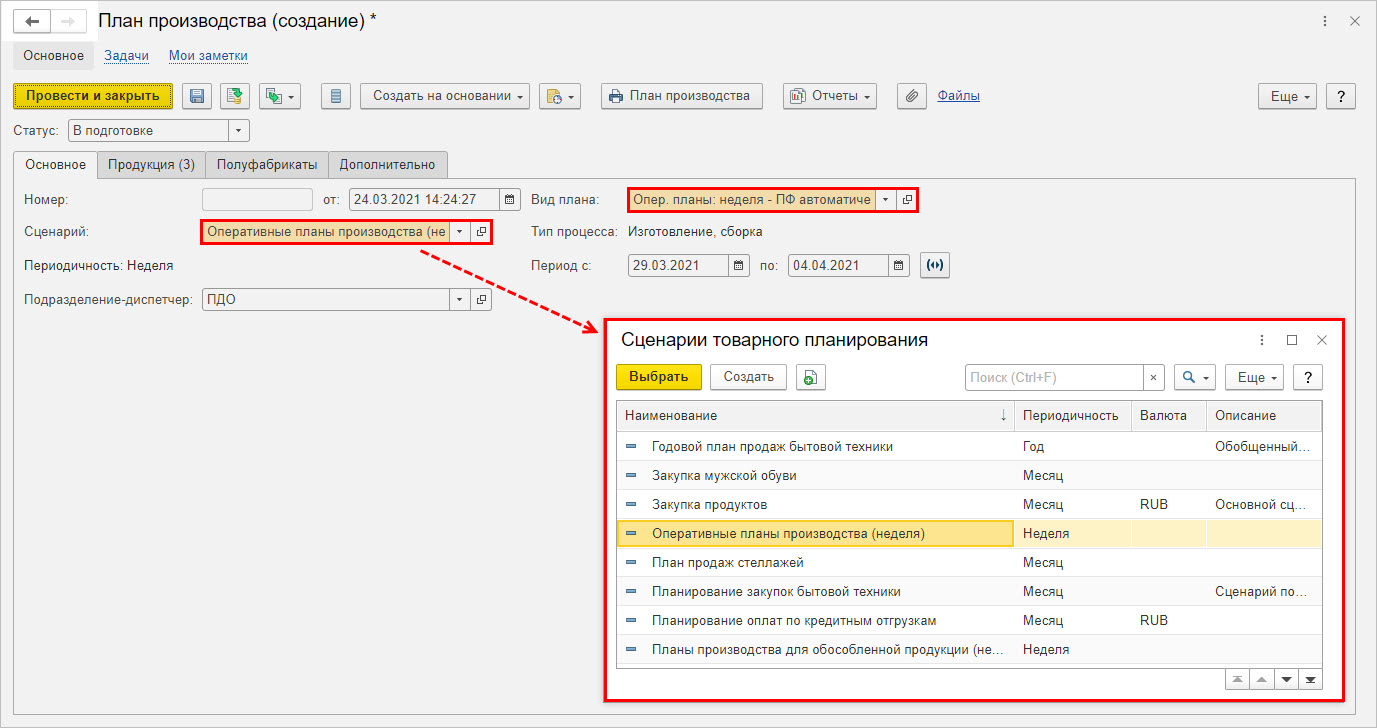

При создании плана пользователь задает сценарии планирования и определяет вид плана, его периодичность.

При создании сценария планирования задаются основные настройки, структура планов и дополнительные настройки.

Виды плана пользователь создает и настраивает для каждого сценария, задавая различную настройку и детализацию планирования.

Если у пользователя возникает вопрос, как определить бюджет себестоимости продукции, то можно:

1 вариант – рассчитать исходя из плановой калькуляции.

2 вариант – рассчитать себестоимость в подсистеме «Бюджетирования».

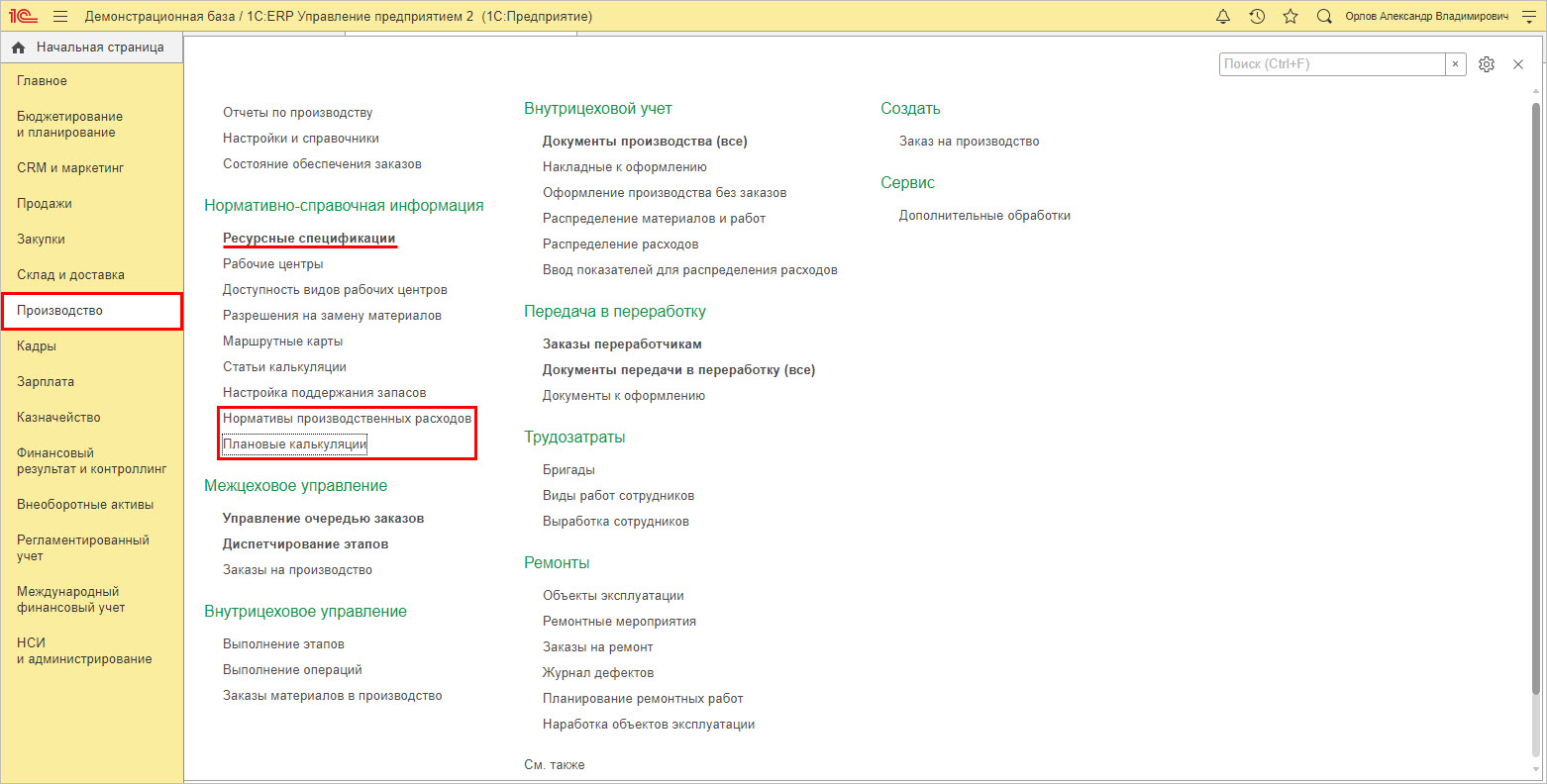

В первом случае будут задействованы подразделы из раздела «Производство»:

- «Ресурсные спецификации»;

- «Плановые калькуляции»;

- «Нормативы производственных ресурсов».

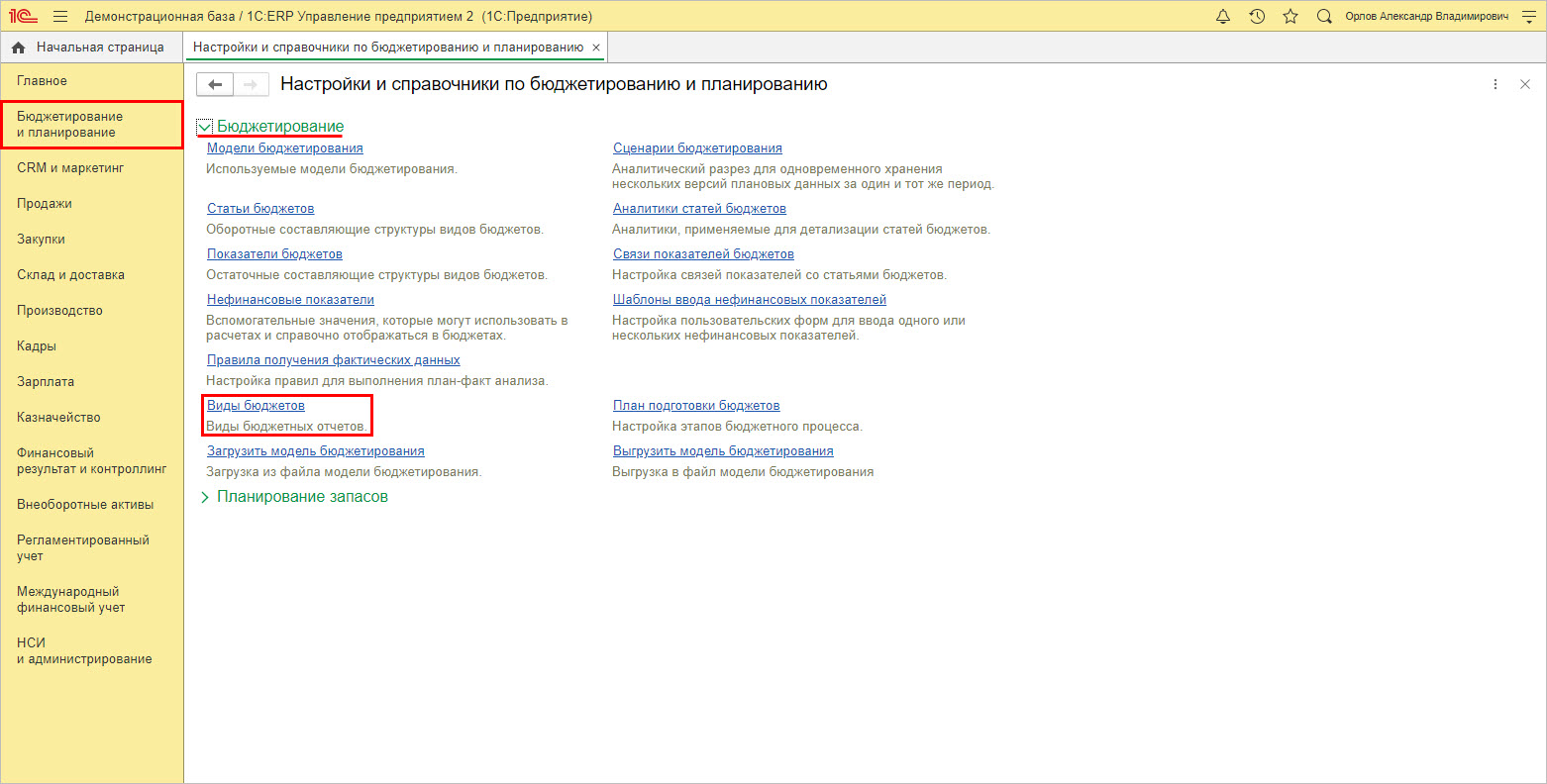

Второй вариант подразумевает составление бюджета, для чего в разделе «Бюджетирование и планирование» — «Настройки и справочники по бюджетированию и планированию» создается новый бюджета.

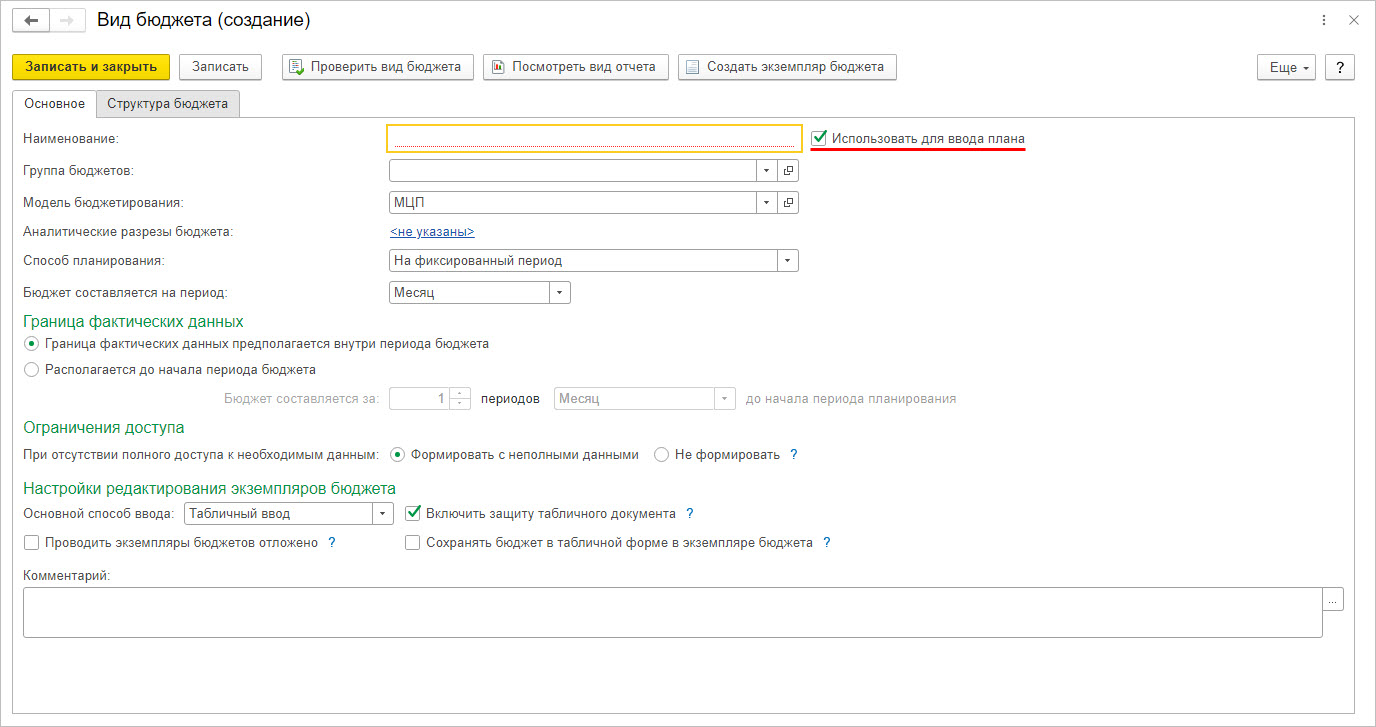

При создании нового вида бюджета следует обратить внимание на галочку «Использовать для ввода плана». Если галочка установлена, то в дальнейшем пользователь создает «Экземпляр бюджета», которым фиксирует в системе плановые данные. В противном случае – формируется бюджетный отчет.

После настройки бюджет вводится или нажатием команды «Экземпляр бюджета», или в справочнике «Виды бюджета», или в разделе «Бюджетирование и планирование» — «Создать» — «Экземпляр бюджета».

Бесплатный анализ и рекомендации по автоматизации учета затрат на базе 1С

Как видите, программа 1С:ERP позволяет комплексно подходить к учету затрат. Правильная настройка 1С ЕРП на проекте внедрения – основание эффективного управления и залог снижения затрат и повышения дохода организации. Современные реалии устанавливают достаточно серьезные требования к вопросу затрат, особенно для крупных предприятий. Разобравшись в вопросе их учета, возможностях их анализа и планирования, предприятие опередит своих конкурентов.

ПРИНЦИПЫ РАЗДЕЛЕНИЯ ЗАТРАТ ДЛЯ ОПРЕДЕЛЕНИЯ СЕБЕСТОИМОСТИ

Затратами являются ресурсы, потребленные предприятием для производства и реализации продукции, работ, услуг. Это все отрицательные денежные потоки, связанные с операционной (основной) деятельностью компании.

Многие ошибочно под затратами и расходами понимают одно и то же. Отличие между ними в том, что расходы — это только часть затрат, понесенная предприятием в связи с получением доходов.

Если затраты не принесли компании дохода, они не включаются в расходы. Затрат у компании всегда будет больше, чем расходов.

Данный подход отражается в учете производственных затрат предприятия следующим образом:

_2022-49%20(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0).jpg)

Пока понесенные производственные затраты не принесли дохода, их отражают в бухгалтерском учете и отчетности в составе активов компании как затраты незавершенного производства (НЗП) или как готовую продукцию (на складе).

Все расходы компании за определенный период образуют полную себестоимость произведенной и реализованной продукции, которая отражается в Отчете о финансовых результатах как себестоимость продаж по строке 2120.

Определение (калькулирование) себестоимости каждого вида произведенной предприятием продукции (работ, услуг) является ключевой задачей управленческого учета любого предприятия, так как определение себестоимости продаж:

• позволяет рассчитать операционную прибыль компании за определенный период;

• требуется для оценки остатков незавершенного производства и готовой продукции (на складе);

• используется при формировании ценовой и ассортиментной политики предприятия;

• является базой для снижения и оптимизации затрат по каждому виду произведенной продукции и по предприятию в целом.

Система учета затрат и калькулирования себестоимости произведенной продукции индивидуальна для каждого предприятия, так как зависит от выбора объектов учета затрат (аналитических срезов), в соответствии с которыми затраты группируют для целей планирования (бюджетирования), учета, анализа и оптимизации.

Аналитические срезы учета затрат формируют по:

• местам возникновения затрат;

• носителям затрат.

К СВЕДЕНИЮ

Место возникновения затрат — это структурное подразделение предприятия, в котором происходит первоначальное потребление ресурсов (цех, участок, отдел и т. д.). Носители затрат — виды производимой продукции (работ, услуг).

ОСНОВНЫЕ ГРУППИРОВКИ ЗАТРАТ

Затраты являются самым сложным участком планирования, учета, анализа и оптимизации деятельности предприятия. Чтобы упростить эти процессы, затраты классифицируют на разные виды. Рассмотрим основные группировки затрат.

Прямые и косвенные затраты

Затраты группируют на прямые и косвенные в зависимости от способа их включения в себестоимость продукции (работ, услуг). На основе данной классификации формируют управленческий План счетов (синтетические счета, субсчета и аналитики).

Прямыми являются затраты, которые прямо связаны с производством и реализацией конкретного вида продукции (партии продукции), выполненными работами или оказанными услугами. К прямым затратам относятся:

• материальные затраты, то есть сырье и материалы, использованные при производстве продукции;

• затраты на производственный персонал при сдельной форме оплаты труда.

ОБРАТИТЕ ВНИМАНИЕ!

Если компания производит один вид продукции, все производственные затраты будут полностью считаться прямыми.

- являются затраты, которые нельзя прямо соотнести с определенным видом производимой продукции (работ, услуг). При калькулировании себестоимости продукции косвенные затраты сначала учитывают на отдельных счетах, затем собранные по итогам месяца затраты распределяют по видам произведенной продукции (работам, услугам) согласно принятой на предприятии методике.

Косвенные затраты всегда связаны одновременно с производством и реализацией нескольких видов продукции. Их либо невозможно прямо соотнести с конкретным видом продукции, либо это можно сделать, но нецелесообразно в связи с малыми величинами данных затрат и неэкономичностью отдельного их учета.

Примеры производственных косвенных затрат:

• вспомогательные материалы и комплектующие изделия;

• оплата труда производственного персонала (компенсационные и социальные выплаты);

• оплата труда вспомогательного производственного персонала (ремонтников, наладчиков и др.);

• расходы на ремонт и содержание общепроизводственного оборудования, производственных зданий и сооружений.

Затраты на продукт и затраты периода

Затратами на продукт признаются затраты, образующие его производственную себестоимость, поэтому их называют еще производственными.

Производственную себестоимость определяют, так как по ней в бухгалтерском балансе учитывается и отражается готовая продукция, которая не была реализована (то есть готовая продукция на складе и остатки незавершенного производства).

К затратам на продукт относят:

• сырье и основные материалы;

• полную оплату труда и страховые взносы персонала, занятого в производстве конкретных видов продукции;

• амортизацию зданий и оборудования, задействованных в производстве конкретных видов продукции;

• затраты на обслуживание и управление вспомогательных производств (отражают на счете 23 «Вспомогательные производства» бухгалтерского учета);

• общепроизводственные затраты на обслуживание и управление основного производства (отражают на счете 25 «Общепроизводственные расходы»).

Затратами на продукт являются все прямые затраты предприятия, а также часть косвенных затрат, к которым относятся расходы вспомогательных производств и общепроизводственные затраты.

Затратами периода признаются затраты, которые не относятся к конкретным видам продукта и зависят не от объемов производства, а от временного периода, поэтому их называют еще периодическими.

К затратам периода относятся:

• коммерческие затраты, учитываемые на счете 44 «Коммерческие расходы» бухгалтерского учета и связанные с реализацией и поставкой продукции (работ, услуг);

• управленческие затраты (счет 26 «Общехозяйственные расходы» бухгалтерского учета), то есть все затраты на административное управление предприятия в целом.

К затратам периода относятся только косвенные расходы, которые не включаются в производственную себестоимость продукции и не учитываются в стоимости готовой продукции на складе и остатках НЗП.

Группировка производственных и периодических затрат показана на рис. 1.

_2022-51%20(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA1).jpg)

Основываясь на делении затрат на производственные и периодические, калькулирование производственной и полной себестоимости готовой продукции можно осуществлять по следующему алгоритму.

_2022-52%20(%D0%90%D0%BB%D0%B3%D0%BE%D1%80%D0%B8%D1%82%D0%BC).jpg)

Согласно приведенному алгоритму коммерческие и управленческие затраты никогда не относятся на стоимость готовой продукции на складе и остатки незавершенного производства. Модель формирования производственной и полной себестоимости продукции (работ, услуг) по описанному алгоритму отражена на рис. 2.

_2022-52%20(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA).jpg)

Представленный алгоритм формирования себестоимости продукции отвечает требованиям Международных стандартов финансовой отчетности, однако он не единственно возможный с точки зрения отечественных стандартов РСБУ.

Так, по другому возможному варианту общехозяйственные (управленческие) расходы, учитываемые на счет 26, могут не сразу списываться на счет 90, а распределяться по видам продукции аналогично общепроизводственным затратам (например, пропорционально предусмотренному учетной политикой показателю или с помощью заранее определенных коэффициентов).

В этом случае производственная себестоимость будет делиться на два вида:

- сокращенную производственную себестоимость (без учета управленческих затрат);

- полную производственную себестоимость (с учетом управленческих затрат).

Постоянные и переменные затраты

В зависимости от того, как затраты зависят от объема производства и реализации продукции, то есть от деловой активности предприятия, они группируются на постоянные и переменные.

Переменные расходы имеют строгую зависимость от динамики изменения объема выпуска продукции. С ростом объемов производства переменные расходы увеличиваются. Когда объемы производства уменьшаются, эти расходы снижаются. Данная зависимость может быть строго пропорциональной (линейной) или нелинейной.

Переменные затраты делятся на:

• производственные (сырье и материалы, сдельная заработная плата производственного персонала и др.);

• непроизводственные (комиссионная оплата труда коммерческого персонала, затраты на транспортировку, логистику и др.).

Постоянные затраты не изменяются вместе с динамикой объемов производства, то есть остаются постоянными при любом уровне деловой активности предприятия. К ним можно отнести амортизационные отчисления зданий и сооружений, оплату труда административного персонала и др.

Среди постоянных затрат необходимо выделять условно-постоянные или полупостоянные затраты, которые возрастают при увеличении объемов производства продукции скачкообразно (ступенчато).

При достижении максимальной загрузки оборудования дальнейший рост производства продукции возможен, например, путем приобретения новых производственных фондов.

В связи с этим изменится амортизация основных средств. Однако данное увеличение произойдет не постепенно, а ступенчато, то есть только после ввода основных средств в эксплуатацию.

Необходимо также выделять смешанные затраты, которые одновременно относятся и к переменным, и к постоянным. Например, оплата труда производственного персонала: сдельная часть будет относиться к переменным затратам, а компенсационная и социальная части — к постоянным.

Группировки затрат на прямые и косвенные, переменные и постоянные имеют разные критерии и цели. Отождествление прямых затрат с переменными или постоянных с косвенными является существенной ошибкой. Например, лизинговые платежи за оборудование, используемое для производства определенного вида продукции, будут относиться к прямым производственным затратам и в то же время к постоянным расходам.

Деление затрат на прямые и косвенные необходимо в первую очередь для правильного калькулирования себестоимости производимой и реализуемой продукции, отражения ее в финансовой и управленческой отчетности.

Деление затрат на переменные и постоянные служит для проведения маржинального анализа и ранжирования различных сегментов бизнеса по уровню прибыльности.

МЕТОДЫ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ ЗАТРАТ

Определение (калькулирование) производственной себестоимости предполагает исчисление всей совокупности затрат на выпуск продукции одного вида. С этой целью прямые затраты соотносятся с конкретными видами продукции, а косвенные распределяются между ними согласно принятым на предприятии правилам.

Распределение косвенных расходов по видам продукции (носителям затрат) — процесс более сложный и менее точный, чем отнесение на себестоимость прямых затрат. Чем крупнее предприятие, тем сложнее корректно распределить косвенные затраты, так как с ростом бизнеса увеличивается перечень видов выпускаемой продукции (работ, услуг) и косвенных расходов.

Для повышения точности калькулирования себестоимости продукции необходимо более тщательно разделять затраты на прямые и косвенные, стремясь снизить перечень косвенных затрат. Так, коммерческие затраты являются косвенными. Однако если затраты были осуществлены для продвижения конкретных видов товаров, то эти расходы нужно признавать прямыми и прямо относить на себестоимость соответствующих товаров.

Косвенные затраты традиционно учитывают по местам их возникновения, то есть по структурным подразделениям предприятия, где они были понесены. Такой учет необходим не только для контроля затрат и калькулирования себестоимости, но и для оценки эффективности деятельности подразделений компании и оптимизации этих затрат.

При этом главной проблемой учета и распределения косвенных затрат административно-управленческих подразделений являются расходы на услуги, которые предоставляют подразделения друг другу в рамках самой компании (так называемые взаимные услуги).

ЭТО ВАЖНО

Если доля взаимных услуг в компании высокая, то при распределении косвенных затрат по объектам калькулирования расходы на эти услуги нужно учитывать путем применения специально рассчитанных коэффициентов или двухступенчатой процедуры распределения.

Практика калькулирования себестоимости продукции разнообразна, так как существуют различные методы распределения производственных, коммерческих и управленческих косвенных затрат по отдельным видам продукции.

Выбор конкретного способа распределения затрат в первую очередь зависит от:

- характера производственного процесса (моно- или многопродуктовое производство);

- специфики производственного учета и системы управления затратами на предприятии.

_2022-55%20(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0).jpg)

Для монопроизводственных предприятий наиболее подходящим способом является перенесение прямых затрат на себестоимость конкретного вида продукции путем прямого расчета или суммирования. Косвенные затраты распределяют в данном случае пропорционально выбранной базе.

В многопродуктовых (комплексных) производствах чаще всего применяют коэффициентный способ и способ пропорционального распределения косвенных затрат. В этом случае даже отдельные прямые расходы распределяются между видами продукции по принятым коэффициентам или пропорционально выбранной базе.

Если специфика производственного процесса позволяет принять один из производимых продуктов за основной, а остальные считать побочными, то используется способ исключения затрат. В этом случае стоимость затрат на побочные продукты по принятым в компании измерителям вычитается из величины общих прямых расходов.

В результате разница между общей суммой затрат и стоимостью побочной продукции считается себестоимостью основного вида продукта. Косвенные затраты при этом распределяют пропорционально выбранной базе.

При распределении косвенных затрат ключевым вопросом является выбор базы распределения. Для более корректного распределения целесообразно за базу принимать показатель, который больше учитывает специфику предприятия.

Так, для компаний с высоким уровнем материальных затрат лучшей базой распределения будут прямые затраты на сырье и материалы, для торговых предприятий — выручка от реализации соответствующих видов товаров.

Если у предприятия много направлений деятельности, то лучше всего применять специально рассчитанные коэффициенты.

ПРИМЕРЫ РАСПРЕДЕЛЕНИЯ ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Одноступенчатое распределение затрат

Мебельное предприятие ООО «Мебельдрев» выпускает шесть видов продуктов. Всю продукцию производят на базе одного вида сырья в едином технологическом процессе комплексного производства.

Прямые материальные затраты (сырье и материалы) относятся непосредственно на себестоимость конкретного вида продукции в размере фактически израсходованных затрат и определяются путем их суммирования за отчетный период.

Помимо основного сырья в качестве материальных затрат используют вспомогательные материалы, которые собирают на отдельном счете и по итогам отчетного периода распределяют по видам продукции по принятым на предприятии коэффициентам.

Производственный персонал принимает участие в производстве всех видов продукции, поэтому затраты на оплату его труда, включая начисленные страховые взносы, учитывают на отдельном счете и по итогам отчетного периода распределяют по видам продукции пропорционально принятой базе распределения (прямым материальным затратам).

Производственное оборудование используется комплексно для производства всех видов продукции, поэтому затраты на его амортизацию по итогам отчетного периода также распределяют по видам продукции пропорционально принятой базе распределения (прямым материальным затратам).

Общепроизводственные расходы, являясь косвенными производственными затратами, собирают на отдельном счете учета и по итогам отчетного периода распределяют по видам продукции пропорционально базе распределения.

К общепроизводственным расходам предприятия относятся затраты на:

• электроэнергию и топливо;

• водоснабжение и тепловую энергию;

• проведение ремонтных работ основных производственных фондов;

• заработную плату и страховые взносы мастеров и начальников производственных участков и цехов;

• амортизацию транспортного оборудования;

• вывоз твердых бытовых отходов.

Общепроизводственные расходы относят на конкретный вид продукции пропорционально всем производственным затратам (основное и вспомогательное сырье и материалы, оплата труда и страховые взносы производственного персонала, амортизация основных производственных фондов).

Коммерческие и управленческие (общехозяйственные) расходы в течение отчетного периода собирают на отдельных счетах учета и по итогам отчетного периода распределяют по видам продукции пропорционально базе распределения (производственной себестоимости).

Правила распределения затрат, применяемые на предприятии «Мебельдрев», представлены в табл. 1.

_2022-57%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B01).jpg)

Данные о фактических производственных прямых и косвенных затратах предприятия за отчетный период (месяц) представлены в табл. 2.

_2022-57%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B02).jpg)

Учитывая методы распределения затрат (см. табл. 1), на основе данных табл. 2 рассчитаем производственную и полную себестоимость каждого вида продукции, выпущенной предприятием «Мебельдрев» в отчетном периоде (табл. 3).

_2022-58%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B03).jpg)

Уточним расчет показателей табл. 3 на примере продукта 1.

1. Сырье и материалы (прямые материальные затраты). Так как применяемый на предприятии метод учета сырья и материалов — суммирование затрат по фактической их величине, то данные переносятся из табл. 2 (для продукта 1 — показатель 1.1 = 5 541 990 руб.).

2. Вспомогательные материалы (косвенные материальные затраты) = 4 880 010 руб. × 0,25 = 1 220 003 руб.

3. Оплата труда и страховые взносы производственного персонала = (5 541 990 руб. / 19 553 490 руб.) × 10 220 440 руб. = 2 896 750 руб.

4. Амортизация основных производственных фондов = (5 541 990 руб. / 19 553 490 руб.) × 2 880 180 руб. = 816 321 руб.

5. Общепроизводственные расходы (косвенные затраты) = (5 541 990 руб. + 1 220 003 руб. + 2 896 750 руб. + 816 321 руб.) / (19 553 490 руб. + 4 880 010 руб. + 10 220 440 руб. + 2 880 180 руб.) × 14 990 110 руб. = 4 183 457 руб.

6. Производственная себестоимость = 5 541 990 руб. + 1 220 003 руб. + 2 896 750 руб. + 816 321 руб. + 4 183 457 руб. = 14 658 520 руб.

7. Коммерческие расходы (косвенные затраты) = 14 658 520 руб. / 52 524 230 руб. × 2 880 450 руб. = 803 879 руб.

8. Управленческие (общехозяйственные) расходы (косвенные затраты) = 14 658 520 руб. / 52 524 230 руб. × 15 330 550 руб. = 4 278 467 руб.

9. Полная себестоимость = 14 658 520 руб. + 803 879 руб. + 4 278 467 руб. = 19 740 867 руб.

В результате расчетов определили производственную и полную себестоимость партии каждого вида продукции, выпущенной предприятием «Мебельдрев» за отчетный период, то есть совокупные затраты каждого вида продукции.

Чтобы определить себестоимость единицы изделия, то есть удельные затраты, необходимо учесть в расчетах объем (количество) произведенной предприятием продукции. Расчет производственной и полной себестоимости единицы продукции представлен в табл. 4.

_2022-59%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B04).jpg)

В результате распределения затрат и калькулирования себестоимости рассчитана производственная и полная себестоимость единицы каждого вида продукции предприятия в отчетном периоде методом одноступенчатого распределения затрат.

Двухступенчатое распределение косвенных затрат

Рассмотрим пример распределения косвенных расходов в страховой компании «Стравита». Компания предоставляет услуги страхования по трем продуктам (договоры страхования А, Б и В) и состоит из пяти структурных подразделений (первые три отдела относятся к основным, два последних — к обслуживающим):

• коммерческий отдел реализации договоров страхования (КО);

• отдел страховых выплат (ОСВ);

• отдел перестрахования (ОП);

• информационно-аналитический отдел (ИАО);

• отдел обслуживания (ОО).

Первая ступень распределения косвенных расходов

Первая ступень распределения предполагает разделение всех косвенных затрат по структурным подразделениям компании и проводится в два этапа.

Этап 1. Постатейное и прямое распределение косвенных затрат по местам их возникновения. Расходы, которые можно идентифицировать с конкретным отделом, относят на соответствующие подразделения. Затраты, относящиеся ко всему предприятию, учитывают как общехозяйственные (управленческие) расходы.

Все косвенные затраты компании «Стравита», разделенные по местам их возникновения, представлены в табл. 5.

_2022-60%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B05).jpg)

Этап 2. Распределение общехозяйственных (управленческих) затрат по структурным подразделениям пропорционально выбранным базам распределения:

• аренда офисных помещений — площадь офисных помещений;

• амортизация основных средств — остаточная стоимость оборудования;

• электроэнергия и отопление — площадь офисных помещений;

• заработная плата и страховые взносы управленческого персонала — численность персонала подразделений.

Данные по выбранным базам распределения представлены в табл. 6. Распределение общехозяйственных расходов между структурными подразделениями компании «Стравита» — в табл. 7.

_2022-60%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B06).jpg)

_2022-61%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B07).jpg)

Уточним расчет показателей табл. 7 на примере коммерческого отдела (КО):

Амортизация основных средств = 4020 тыс. руб. / 15 800 тыс. руб. × 4330 тыс. руб. = 1102 тыс. руб.

Аренда офисных помещений = 150 м2 / 550 м2 × 8500 тыс. руб. = 2318 тыс. руб.

Электроэнергия и отопление = 150 м2 / 550 м2 × 840 тыс. руб. = 229 тыс. руб.

Заработная плата управленческого персонала = 45 чел. / 125 чел. × 8420 тыс. руб. = 3031 тыс. руб.

Страховые взносы управленческого персонала = 45 чел. / 125 чел. × 2526 тыс. руб. = 909 тыс. руб.

В результате на первой ступени были получены данные о сумме всех косвенных затрат за отчетный период в разрезе каждого структурного подразделения компании «Стравита».

Вторая ступень распределения косвенных расходов

Вторая ступень распределения предполагает определение ставок распределения косвенных затрат на конкретные виды продуктов (услуг), закрепленных за основными подразделениями компании, и проводится в два этапа.

Этап 1. Перераспределение всех косвенных расходов, приходящихся на обслуживающие подразделения компании, на основные ее отделы пропорционально следующим базам:

• затраты информационно-аналитического отдела — по времени предоставления услуг другим подразделениям (ч);

• затраты обслуживающего отдела — по количеству заявок на обслуживание (шт.).

Данные по выбранным базам распределения представлены в табл. 8. Распределение расходов обслуживающих подразделений страховой компании между ее основными подразделениями — в табл. 9.

_2022-62%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B08).jpg)

_2022-62%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B09)_1.jpg)

Уточним расчет показателей табл. 9 на примере коммерческого отдела (КО):

1. Общие затраты подразделений = 4158 тыс. руб. + 7590 тыс. руб. = 11 748 тыс. руб.

2. Перераспределение затрат информационно-аналитического отдела (ИАО) = 50 ч / (140 ч – 10 ч) × 5769 тыс. руб. = 2219 тыс. руб.

3. Перераспределение затрат обслуживающего отдела (ОО) = 25 шт. / (75 шт. – 5 шт.) × 4258 тыс. руб. = 1521 тыс. руб.

4. Общие затраты подразделений после перераспределения = 11 748 тыс. руб. + 2219 тыс. руб. + 1521 тыс. руб. = 15 487 тыс. руб.

Рассмотренный способ перераспределения расходов обслуживающих подразделений, называемый прямым методом, — это один из возможных вариантов. Существуют и другие методы (например, пошаговый или метод учета взаимных услуг).

Достоинства прямого метода:

• простота;

• минимально необходимый набор данных (снижает трудозатраты на его осуществление).

Несмотря на эти достоинства прямого метода другие методы дают более точные результаты, так как учитывают фактор оказания взаимных услуг подразделений. Правда, они требуют большего количества данных, что усложняет систему управленческого учета компании.

В результате перераспределения все косвенные затраты компании «Стравита» за отчетный период были распределены на три основных подразделения, реализующих продукты (услуги) организации (табл. 10).

_2022-63%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B010).jpg)

Этап 2. Расчет ставки распределения косвенных расходов на страховые продукты, закрепленные за основными подразделениями, и полной их себестоимости.

Для определения ставки распределения косвенных расходов в качестве базы распределения был выбран показатель количества отработанных часов в разрезе основных подразделений компании.

Расчет ставок распределения и полной себестоимости страховых продуктов представлен в табл. 11.

_2022-63%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B011).jpg)

Уточним расчет показателей табл. 11 на примере коммерческого отдела (КО):

1. Количество отработанных часов (23 раб. дня) = численность персонала (табл. 6) × количество рабочих дней в отчетном периоде × 8 ч = 45 чел. × 23 раб. дня × 8 ч = 8280 ч.

2. Ставка распределения косвенных затрат на 1 ч труда = сумма косвенных расходов подразделения (табл. 10) / количество отработанных часов × 1000 = 15 487 тыс. руб. / 8280 ч × 1000 = 1870 руб.

3. Фактические трудозатраты по видам страховых продуктов — по данным управленческого учета за отчетный период.

4. Себестоимость договора страхования А = ставка распределения косвенных затрат на 1 ч труда × фактические трудозатраты по договору страхования А = 1870 руб. × 0,75 ч = 1403 руб.

Полная себестоимость страховых продуктов составит:

• договор страхования А: 1403 руб. + 570 руб. + 816 руб. = 2789 руб.;

• договор страхования Б: 281 руб. + 1140 руб. + 1749 руб. = 3170 руб.;

• договор страхования В: 935 руб. + 1710 руб. + 1166 руб. = 3812 руб.

Как видим, расчет полной себестоимости продукции (работ, услуг) зависит от специфики бизнеса. В рассмотренном примере у страховой компании нет прямых затрат, все затраты являются косвенными и требуют распределения, по итогам которого формируется полная себестоимость продуктов.

ЗАКЛЮЧЕНИЕ

Распределение косвенных затрат по видам продукции — более сложный и менее точный процесс, чем отнесение на себестоимость прямых затрат. Чем крупнее компания, тем сложнее корректно распределить косвенные расходы.

Чтобы повысить точность калькулирования себестоимости продукции (работ, услуг), необходимо:

• более тщательно разделять затраты на прямые и косвенные путем снижения перечня косвенных затрат;

• построить системы бухгалтерского (управленческого) учета (счетов, субсчетов и аналитик), учитывающие понесенные затраты в различных срезах, включая взаимные услуги структурных подразделений;

• правильно выбрать базу распределения затрат (за базу принимается показатель, который больше учитывает специфику бизнеса).

Повышение точности распределения косвенных затрат и калькулирования себестоимости продукции усложняет учетный процесс и удорожает его. В связи с этим каждому предприятию необходимо найти свой оптимальный баланс между точностью и стоимостью затрат на к

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2022.

6. Экономически обоснованная классификация производственных затрат позволяет выявить объективно существующие группы затрат, процессы формирования издержек и взаимоотношения между их отдельными частями, целенаправленно осуществлять эффективное управление производственным процессом.

Классификация производственных затрат для целей бухгалтерского счета в сельскохозяйственных организациях приводится ниже:

|

N п/п |

Признак классификации (группировка затрат) |

Элементы классификации |

|

1 |

2 |

3 |

|

1. |

Экономический элемент (однородный вид затрат независимо от назначения) |

— Материальные затраты (за вычетом стоимости возвратных отходов) — Затраты на оплату труда — Отчисления на социальные нужды — Амортизация — Прочие затраты |

|

2. |

Калькуляционная статья (цель затрат) |

— Материальные ресурсы, используемые в производстве: — семена и посадочный материал; — удобрения; — средства защиты растений и животных; — корма; — сырье для переработки; — нефтепродукты; — топливо и энергия на технологические цели; — работы и услуги сторонних организаций. — Оплата труда: — основная; — дополнительная; — натуральная; — другие выплаты. — Отчисления на социальные нужды — Содержание основных средств: — амортизация; — ремонт и техническое обслуживание основных средств. — Работы и услуги вспомогательных производств — Налоги, сборы и другие платежи — Прочие затраты — Потери от брака, падежа животных — Общепроизводственные расходы — Общехозяйственные расходы |

|

3. |

Отношение к процессу производства |

— Затраты предметов труда — Затраты средств труда — Затраты живого труда |

|

4. |

Способ включения в себестоимость |

— Прямые, непосредственно относимые на себестоимость продукции — Косвенные, относимые на себестоимость отдельных видов продукции (пропорционально установленной базе) |

|

5. |

Состав затрат |

— Простые (одноэлементные), состоящие из одного элемента затрат — Комплексные (сложные), состоящие из нескольких элементов затрат |

|

6. |

Технико-экономическое содержание |

— Основные — Накладные (расходы на обслуживание производства и управление) |

|

7. |

Зависимость от объема производства |

— Переменные (зависящие от объема производства) — Условно-постоянные (не зависящие или мало зависящие от объема производства) |

|

8. |

Сфера кругооборота средств |

— Затраты материально-технического снабжения (издержки обращения) сферы обращения — Затраты сферы производства (производственные затраты) — Затраты сбыта (продажи) — затраты сферы обращения (издержки обращения) |

|

9. |

Периодичность воз- никновения |

— Единовременные — Текущие — Периодические |

|

10. |

Охват планировани- ем |

— Планируемые — Непланируемые |

|

11. |

Охват нормировани- ем |

— Нормируемые — Ненормируемые |

|

12. |

Лимитирование |

— Лимитируемые (для целей налогообложения) — Нелимитируемые |

|

13. |

Охват бюджетирова- нием |

— Целевые установки (стратегия) — Бюджет продаж — Бюджет коммерческих расходов — Бюджет прямых затрат на материалы — Бюджет производства — Бюджет производственных запасов — Бюджет прямых затрат на оплату труда — Бюджет общепроизводственных расходов — Бюджет управленческих расходов |

|

14. |

Степень готовности продукции |

— Затраты на готовую продукцию (работы, услуги) — Затраты на полуфабрикаты — Затраты в незавершенном производстве |

|

15. |

Объект управления |

— Затраты в местах их возникновения — Затраты в центрах затрат — Затраты в центрах ответственности |

|

16. |

Зависимость от деятельности организации |

— Зависимые затраты — Независимые затраты |

|

17. |

Отсутствие зависи- мости (при приня- тии решения) |

— Безвозвратные затраты |

7. В зависимости от объема и разнообразия производимой продукции (работ, услуг) затраты на производство группируют прежде всего по видам деятельности (видам производств). По данному признаку выделяются следующие группы производств: основное производство, вспомогательные производства, обслуживающие производства и хозяйства.

Под основным понимается производство, занятое изготовлением той продукции, для выпуска которой создана организация. Продукция основного производства, как правило, предназначается для продажи (реализации) на рынке, поэтому оно имеет решающее значение для экономики предприятия. Поскольку сельскохозяйственные организации осуществляют производство сельскохозяйственной продукции (растениеводства и животноводства), а также занимаются частичной ее переработкой, то основное производство подразделяется на растениеводство, животноводство и промышленное производство.

Вспомогательные производства предназначены для того, чтобы обеспечить нормальную работу основного производства путем предоставления ему определенного вида услуг или выполнения работ. Они также выполняют соответствующие работы и оказывают услуги своему капитальному строительству и другим сферам деятельности предприятия. В отдельных случаях вспомогательные производства оказывают услуги и выполняют работы на сторону. Кроме выполнения работ и услуг, вспомогательные производства могут изготавливать продукцию в виде запасных частей, производственного и хозяйственного инвентаря.

Вспомогательные производства в сельскохозяйственных организациях в зависимости от видов производимой продукции (выполняемых работ, оказываемых услуг) выделяются в следующие группы: ремонтные работы в ремонтных мастерских (ремонтные мастерские), ремонт зданий и сооружений, машинно-тракторный парк, автомобильный транспорт, энергетические производства (хозяйства), водоснабжение, гужевой транспорт и службы по теплогазоснабжению и холодильным установкам.

Обслуживающие производства и хозяйства занимаются в основном оказанием социально-бытовых услуг своему персоналу и частично населению, территориально проживающему в районе организации.

По направлениям обслуживания потребительских нужд персонала и населения эти производства и хозяйства в свою очередь выделяются в следующие группы: жилищно-коммунальное хозяйство, производство бытового обслуживания населения, производство общественного питания, детские дошкольные учреждения, учреждения культурно-бытового назначения, прочие производства и хозяйства, некоммерческая деятельность.

В составе основного, вспомогательного и обслуживающего производства выделяются структурные единицы организации, обособленные, как правило, в административном и территориальном отношении: цехи, бригады, участки и другие структурные подразделения.

Все эти виды и группы производств представляют собой крупные объекты учета, для каждого из них в плане счетов бухгалтерского учета отводятся отдельные синтетические счета и субсчета. Эти объекты учета (виды производств) в свою очередь подразделяются на простые, однокомпонентные (производство отдельных видов работ, выращивание отдельных культур, содержание отдельных видов животных и т.п.). На каждый простой объект учета необходимо открывать отдельный аналитический счет. Номенклатура аналитических счетов разрабатывается на каждом конкретном предприятии самостоятельно и отражается в рабочем плане счетов организации.

8. Затраты на производственной стадии кругооборота по их экономическому содержанию разграничиваются на материальные затраты, т.е. затраты потребленных основных и оборотных средств производства, и затраты на оплату труда (заработную плату).

Четкое разделение затрат по этому признаку необходимо как для анализа макроэкономических процессов, так и для осуществления контроля на уровне отдельной организации за расходованием средств на оплату труда и анализа себестоимости продукции и производительности труда.

9. Затраты в зависимости от особенностей технологического производственного процесса (т.е. их технико-экономического содержания) подразделяются на основные и накладные (организационно-управленческие).

Основные затраты связаны непосредственно с производственным процессом, поскольку без них он невозможен. Их возникновение вызывается выполнением технологических производственных операций по изготовлению продукции. Это — затраты и оплата труда производственного персонала, занятого непосредственно в технологическом процессе производства продукта, затраты семян, удобрений, топлива — в растениеводстве; кормов, биоветпрепаратов, подстилки — в животноводстве; затраты на эксплуатацию и содержание основных средств, используемых в процессе производства, и т.д.

Накладные (организационно-управленческие) затраты — это затраты, которые необходимы на производственной стадии. Данные расходы обусловлены выполнением функции руководства производством, контроля и организации производственного процесса.

К ним непосредственно относят оплату труда общепроизводственного (общеотраслевого) персонала: агрономов, зооинженеров, инженеров-механиков, бригадиров и т.п., затраты материальных ресурсов на общеотраслевые нужды, амортизацию основных средств общеотраслевого назначения и др.

Основные и организационно-управленческие затраты вместе образуют затраты на производственной стадии кругооборота средств.

10. В зависимости от способа отнесения и распределения (по способу включения в себестоимость) затраты делятся на прямые и косвенные.

Прямые затраты обусловлены производством определенного вида продукции и могут непосредственно включаться в ее себестоимость. Так, например, они относятся к возделыванию отдельных сельскохозяйственных культур (или групп культур), содержанию определенных видов (групп) скота (затраты на корма, семена, удобрения, ядохимикаты и др.).

Косвенные затраты обусловлены производством не одного, а нескольких видов продукции, не могут быть включены непосредственно в себестоимость каждого вида продукции и поэтому подлежат распределению в соответствии с тем или иным принципом (затраты, которые относятся к возделыванию многих культур, содержанию многих технологических групп животных и т.д.). Для исчисления себестоимости отдельных видов продукции эти затраты предварительно распределяются между отдельными объектами учета затрат или калькуляции.

11. Затраты производства в зависимости от их состава подразделяются на затраты простые (элементные) и затраты комплексные (сложные).

Элементные (простые) затраты представляют собой затраты по отдельным качественно однородным элементам и состоят только из одного вида (элемента). Таковы, например, затраты на семена, корма, затраты других материалов, топлива, производственная заработная плата (оплата труда), амортизация основных средств и т.д.

Комплексные (сложные) затраты, в отличие от простых элементных, могут быть подразделены на различные элементы (составные части). К ним, в частности, относятся общепроизводственные и общехозяйственные расходы, расходы на ремонт основных средств и т.д. Они распределяются по отдельным видам продукции единой комплексной величиной соответствующих затрат (общепроизводственных, общехозяйственных и других расходов) без подразделения и детализации в себестоимости различных видов готовой продукции по отдельным элементам затрат.

12. По сфере кругооборота средств все затраты разграничиваются на затраты в сфере производства, затраты в сфере обращения, затраты в сфере капитальных вложений, затраты в сфере управления.

Затраты в сфере производства — затраты на производственной стадии кругооборота. Они включают затраты труда и средств производства, направленные непосредственно на производство продукции. В зависимости от места их возникновения подразделяются по конкретным отраслям и видам производств.

Затраты в сфере обращения — затраты, связанные с продажей или реализацией продукции (коммерческие расходы), а также выполнением снабженческо-заготовительных операций.

В состав коммерческих расходов включают расходы по транспортировке продукции, по содержанию собственных торговых точек, магазинов, ларьков и т.д., складов на рынке, на оплату рыночных сборов, оплату труда работников, занятых сбытом и продажей продукции, оплату комиссионных сборов, расходы на рекламу и другие расходы.

К расходам по снабженческо-заготовительным операциям относятся затраты на оплату погрузочно-разгрузочных работ, комиссионных вознаграждений снабженческим (посредническим), внешнеэкономическим организациям, таможенных импортных пошлин, а также затраты, обусловленные транспортировкой приобретаемых материально-производственных запасов.

Затраты в сфере инвестиций (капитальных вложений) — затраты по восстановлению и расширению основного имущества (строительство и приобретение основных средств, формирование основного стада и т.д.). Затраты в данной сфере находятся за пределами цикла кругооборота производственных средств. Поэтому их выделяют в особую группу, и они осуществляются за счет специально выделенных на эти цели источников и не включаются в производственные затраты.

Затраты в сфере управления — затраты, связанные с общим управлением хозяйственной деятельностью организации. Непосредственно их нельзя отнести к какой-либо одной стадии кругооборота средств. Они в той или иной мере относятся к обслуживанию всех стадий кругооборота и необходимы для нормального функционирования производства и обеспечения непрерывности процесса кругооборота.

В связи с тем, что затраты в сфере управления относятся ко всем видам деятельности организации, появляется необходимость учитывать их отдельно и в конце отчетного периода распределять с помощью соответствующих приемов и списывать на все виды деятельности.

13. По отношению к временным периодам (периоду действия) затраты разграничиваются на:

— затраты будущих отчетных периодов (затраты произведены в текущем периоде, но относятся к будущим отчетным периодам), т.е. это затраты, не совпадающие во времени их осуществления и выполнения работ;

— затраты текущего отчетного периода, включаемые в себестоимость данного периода;

— резервируемые затраты (затраты, включаемые в себестоимость продукции в текущем периоде впредь до возникновения фактических расходов в будущем).

Данный классификационный признак весьма важно соблюдать при составлении учетной политики и при разработке системы производственных счетов. При умелом оперировании резервируемых счетов сельскохозяйственная организация, соблюдая допущение временной определенности фактов хозяйственной деятельности и требование осмотрительности в учетной политике, может иметь определенный финансовый выигрыш во времени.

14. По степени готовности продукции (по законченности производственного цикла) затраты подразделяются на затраты на готовую продукцию (работы, услуги), затраты на полуфабрикаты, затраты в незавершенном производстве.

Готовая продукция — продукция, завершенная в производстве, подготовленная к продаже потребителям и соответствующая действующим стандартам (техническим и иным условиям).

Полуфабрикаты — готовая продукция отдельных стадий производства, которая может быть использована в качестве материалов или комплектующих изделий в следующей стадии (фазе) производства в данной организации или на других предприятиях.

Незавершенным производством считается продукция частичной готовности, не прошедшая всех процессов обработки в соответствии с технологией производства и не представляющая собой полуфабрикат (например, вспашка зяби, посев озимых культур, внесение удобрений под урожай будущего года и т.д.).

15. По характеру связи с объемом производства затраты подразделяются на переменные, постоянные, смешанные (условно-переменные, условно-постоянные).

Переменные — это такие затраты, величина которых находится в более или менее прямой пропорциональной или иной зависимости от величины объема производства (например, расход семян, кормов на производство продукции, основная оплата труда производственного персонала и подобные им затраты). В прямой зависимости от изменений объема производства находятся все основные затраты, и поэтому они являются переменными статьями.

Постоянными считаются затраты, величина которых при изменении объема производства не меняется, т.е. остается более или менее постоянной. К таким затратам относятся общепроизводственные и общехозяйственные расходы. С течением времени постоянные затраты могут возрасти, например, из-за инфляции, но они не изменяются прямо пропорционально изменениям объема производства.

Смешанные затраты в той или иной мере представляют собой сочетание переменных и постоянных затрат из-за изменения характера поведения их по отношению к объемам производства. Они могут быть разложены на переменные и постоянные слагаемые (компоненты).

Данная группировка затрат в условиях рыночной экономики положена в основу современных систем организации производственного (управленческого) учета, что обеспечивает изучение и анализ издержек в целях обоснования и прогнозирования оптимального управленческого решения.

16. Традиционно для целей управления затратами применяется группировка их по двум признакам: экономическим элементам и калькуляционным статьям.

Экономические элементы затрат — это укрупненная группировка затрат по элементам, предусматривающая объединение отдельных затрат по признаку их однородности, безотносительно к тому, на что и где они произведены. Она обязательно представляется во внешней бухгалтерской (финансовой) отчетности организации. Эта группировка позволяет внешним пользователям иметь информацию о структуре затрат организации по укрупненным экономически однородным элементам, а также исчислять макроэкономические показатели развития региона, отрасли, страны в целом, вырабатывать экономическую политику и осуществлять стратегию развития государственных механизмов регулирования.

На уровне хозяйствующих субъектов группировка по экономическим элементам может использоваться при составлении смет бюджетов, затрат на производство по предприятию, цехам, другим подразделениям и объектам управления затратами. Однако она не показывает назначения производственных затрат, их связи с результатами производства и целесообразности. Устранить этот недостаток позволяет перегруппировка производственных затрат, осуществляемая по калькуляционным статьям.

Калькуляционные статьи затрат представляют собой группировку производственных элементов затрат, которые показывают роль, назначение, взаимосвязь с объемом и другими факторами в процессе производства продукции (работ, услуг).

По статьям осуществляется текущий учет производственных затрат и калькулирование себестоимости выпускаемой продукции. По составу статей затраты могут быть как одноэлементными, так и комплексными, состоящими из разнородных элементов затрат.

Группировка затрат по статьям позволяет определить производственные элементы затрат на конкретный вид продукции (работ, услуг), осуществить нормирование, планирование, контроль за использованием ресурсов, координировать процесс соединения разных по характеру составляющих процесса производства, дает детальную информацию о количественных и качественных характеристиках осуществляемых затрат на производство, обеспечить исчисление себестоимости единицы по видам выпускаемой продукции (выполняемых работ, оказываемых услуг).

17. В целях совершенствования учета и контроля можно практиковать, кроме того, выделение контролируемых и неконтролируемых, нормируемых и ненормируемых затрат. Возможны и другие группировки в зависимости от целей управления и потребностей конкретной сельскохозяйственной организации.

Добавить в «Нужное»

Классификация затрат на производство

О составе и видах затрат на производство мы рассказывали в нашей отдельной консультации. Этот материал посвятим понятию и классификации затрат в бухгалтерском учете.

Виды затрат на производство

Затраты на производство – это совокупность всех издержек производства за определенный период. В зависимости от их характера, порядка формирования и распределения, связи с объемом производства и прочих критериев затраты могут быть классифицированы на прямые и косвенные, постоянные и переменные. Затраты могут разделяться по элементам и статьям расходов, а также в зависимости от места или периодичности их возникновения.

Затраты прямые и косвенные

Затраты делятся на прямые и косвенные в зависимости от их связи с производством конкретного вида продукции и способа включения в себестоимость такой продукции. Если расходы связаны с производством определенной продукции непосредственно и могут быть прямо отнесены на ее себестоимость, они считаются прямыми.

Если же расходы не могут быть прямо отнесены на конкретную продукцию, а подлежат распределению между видами продукции по тому или иному алгоритму, они будут считаться косвенными. Косвенные расходы также часто называют накладными затратами.

Подробнее об учете прямых и косвенных затрат мы рассказывали в нашей консультации.

Затраты по отношению к объему производства

По отношению к объему производства затраты делятся на постоянные и переменные. Постоянные затраты производства – это затраты, которые не зависят от объема производства (например, управленческие расходы в виде арендной платы офисного помещения), а переменные увеличиваются по мере роста объема производства (например, расходы на сдельную заработную плату производственных рабочих).

Однако, в чистом виде переменные, а тем более постоянные расходы – редкость. Поэтому постоянные затраты часто также называют условно-постоянными, а переменные – условно-переменными.

Одним из вариантов дальнейшей классификации переменных расходов может быть такой. Затраты, зависимые от объемов производства, подразделяются на пропорциональные и непропорциональные.

Так, переменные затраты, которые растут пропорционально масштабам производства, называются пропорциональными затратами или пропорциональными переменными расходами.

Классификация затрат по элементам

Затраты на производство классифицируются по элементам на следующие 5 составляющих (п. 8 ПБУ 10/99):

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Кроме того, для целей управления организация классифицирует свои затраты на производство по статьям, перечень которых определяет самостоятельно.

Другие классификации затрат

В зависимости от места возникновения затраты на производство могут быть затратами цеха, участка, отдела, иного подразделения или предприятия в целом.

В зависимости от периодичности возникновения затраты могут быть классифицированы на текущие и единовременные.

По виду производства затраты подразделяются на затраты основного производства и расходы вспомогательных производств.