Кризис

− это период нестабильности или такого

состояния бизнеса, когда надвигаются

серьезные перемены. Причем результат

этих перемен может быть как крайне

неблагоприятный, так и положительный.

Как правило, исходные шансы на успех

50×50, однако это соотношение можно

исправить с помощью умелого менеджмента.

Каждый,

кто может предсказывать или планировать

кризис (или «поворотный момент»,

если для вас слово «кризис» все еще

имеет ярко выраженный негативный

оттенок») в своем бизнесе априори

имеет гораздо более высокие шансы на

успех, чем тот, кто позволяет кризисам

застигнуть себя врасплох. Вопреки

распространенному убеждению, кризис

не обязательно влечет за собой крах,

разорение, банкротство, увольнения. На

самом деле, кризис на предприятии просто

характеризуется определенной степенью

риска и неопределенности.

Понятие

«кризис предприятия / кризис на

предприятии» описывает в современной

экономической литературе различные

феномены в жизни предприятия, от просто

помех в функционировании через различные

конфликты вплоть до уничтожения

предприятия. Далее кризис предприятия

можно понимать как незапланированный

и не желаемый, ограниченный по времени

процесс, который в состоянии существенно

помешать или даже сделать не возможным

функционирование предприятия. Вид

находящихся под угрозой основополагающих

/ концептуальных целей предприятия и

размер этой угрозы определяет силу

кризиса.

Таким

образом, с практической, бизнес-ориентированной

точки зрения, кризис − это любая

нестандартная ситуация, в которой

возникает риск .

Кризис

предприятия представляет собой переломный

момент в последовательности процессов

событий и действий.

Типичным

для кризисной ситуации является два

варианта выхода из нее, или это ликвидация

предприятия как экстремальная форма,

или успешное преодоление кризиса.

Признаками

кризисного состояния могут быть:

Признаки

проявляются в показателях и, что очень

важно, в тенденциях

их изменения, отражающих функционирование

и развитие организации. Таких как:

-

резкое

падение объемов продаж; -

уменьшение

денежных средств на счетах предприятия; -

повышение

относительной доли дебиторской

задолженности в активах предприятия,

то есть рост долгов покупателей и

увеличение сроков задолженности; -

увеличение

кредиторской задолженности, задолженности

по зарплате, финансовым органам и

акционерам; -

резкое

увеличение запасов (затоваривание); -

резкое

уменьшение запасов (сбой, неритмичность

производства, вследствие невыполнения

обязательств по взаимным поставкам);

-

снижение

показателей ликвидности предприятия;

-

увеличение

накладных затрат и уменьшение прибыли

по сравнению с изменениями объемов

продаж.

При

этом величина и динамика показателей

могут оцениваться и относительно

установленной рекомендуемой величины

(допуски изменений), и относительно

их значений в последовательные промежутки

времени.

Признаком

кризисного развития может быть, например,

несоответствие показателей закономерным

соотношениям либо резкие снижения

показателей в определенные временные

интервалы. Однако не всегда симптомы

ухудшения состояния организации приводят

к ее кризису. Признак — это только внешнее

проявление начала «болезни» организации,

но к самой «болезни» — кризису приводят

причины его возникновения. Именно

причины лежат в основе возникновения

симптомов, а потом и факторов,

свидетельствующих о наступлении кризиса.

Основные

причины возникновения кризисной ситуации

на предприятии

Кризис

предприятия вызывается несоответствием

его финансово-хозяйственных параметров

параметрам окружающей среды. В глубинных

причинах разразившегося кризиса лежит

много различных факторов.

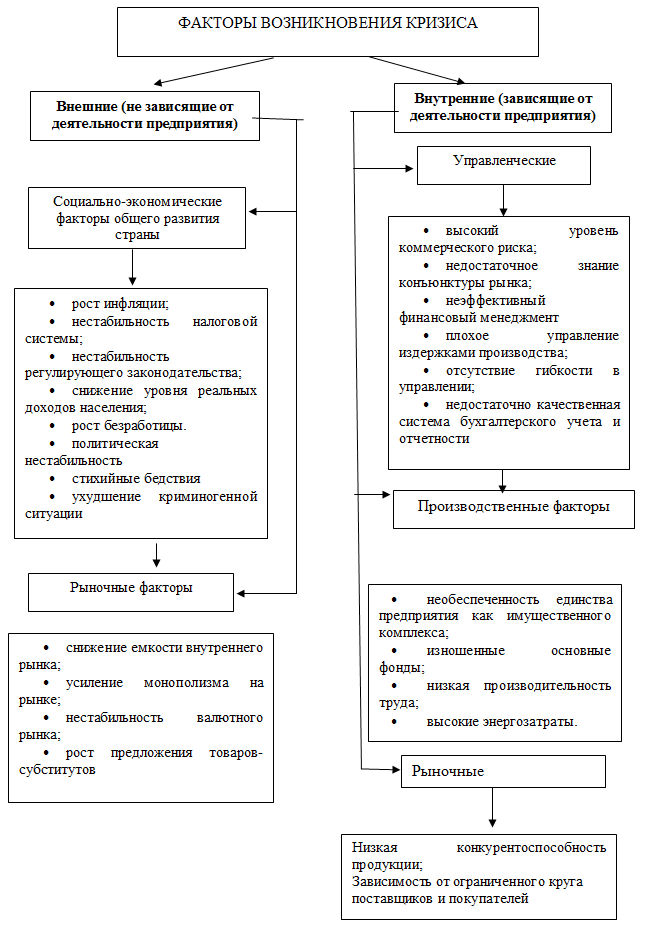

Данные

факторы можно разделить на две основные

группы, представленные на рис.1.1.

Рис.1.1.Факторы

возникновения кризиса

Конечно,

все названные факторы могут лежать в

основе кризиса предприятия, но большее

влияние на состояние предприятия

оказывают управленческие факторы.

Именно неэффективность управления

следует отнести к наиболее характерной

для современных предприятий проблеме,

препятствующей их эффективному

функционированию в условиях сложившихся

рыночных отношений. Эта проблема

обусловлена следующими факторами:

—

Отсутствием стратегии в деятельности

предприятия и ориентацией на краткосрочные

результаты в ущерб среднесрочным и

долгосрочным;

—

Низкая квалификация и неопытность

менеджеров.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Содержание

Введение. 3

1.

Классификация кризисов. 5

2.

Кризисы предприятия: особенности и классификация. 7

Заключение. 14

Список

литературы.. 16

Введение

Кризис – это период

нестабильности или такого соcтояния бизнеса, когда

надвигаются серьезные перемены. Причем результат этих перемен может быть как

крайне неблагоприятным, так и положительным. Как правило, исходные шансы на

успех 50 на 50 или могут иметь структурное отклонение в ту или иную сторону,

однако, это соотношение можно исправить с помощью умелого менеджмента.

Каждый, кто может

предсказывать или планировать кризис (или «поворотный момент») в своем бизнесе

априори имеет гораздо более высокие шансы на успех, чем тот, кто позволяет

кризисам застигнуть себя врасплох. Как уже отмечалось, вопреки

распространенному убеждению, кризис не обязательно влечет за собой крах,

разорение, банкротство, увольнения. На самом деле, кризис на предприятии просто

характеризуется определенной степенью риска и неопределенности.

Понятие «кризис

предприятия (кризис на предприятии)» описывает в современной экономической

литературе различные феномены в жизни предприятия, от просто помех в

функционировании предприятия через различные конфликты вплоть до уничтожения

предприятия, которые как минимум для данного предприятия можно характеризовать

как катастрофические. Далее кризис предприятия можно понимать как

незапланированный и не желаемый, ограниченный по времени процесс, который в

состоянии существенно помешать или даже сделать невозможным функционирование

предприятия. Вид находящихся под угрозой основополагающих (концептуальных)

целей предприятия и размер этой угрозы определяют силу кризиса.

Чтобы вызвать кризис –

необходимо создать объективные условия, затем обеспечить им развитие, а потом

при необходимости подтолкнуть уже «созревшую» ситуацию к качественному

изменению. Соответственно, чтобы кризис предотвратить – необходимо делать все

то же, но только в обратном направлении.

Таким образом, единого

определения кризиса (кризисной ситуации) не существует. Кризис – это нормальное

явление в жизни государства, общества, фирмы, семьи и т.д. Жизнь человека

совсем без кризисов невозможна даже теоретически, потому что само рождение –

это кризис, первое произнесенное слово – кризис, женитьба, покупка первого

автомобиля, новоселье – кризис и т.д. С практической же, бизнес-ориентированной

точки зрения, кризис – это любая нестандартная ситуация, в которой возникает

риск.

Цель работы –

рассмотрение вопроса, связанного с

видами кризисных состояний предприятия, их причины и характеристики.

1. Классификация кризисов

В хирургии существует довольно своеобразная

для пациентов классификация ран на «естественные» и «искусственные».

Искусственная рана – это то, что намеренно сделал хирург. Например, разрез при

операции. Естественная – все остальное. В том числе огнестрельное ранение.

Естественный кризис – это

тот кризис, который возник вследствие действия внешних сил. Неважно,

объективных процессов или целенаправленных действий конкурентов. Искусственный

кризис – это то, что мы вызвали сами. Неважно, из каких соображений – то ли по

недомыслию, то ли осознанному стремлению создать перелом в ситуации.

Предметом и объектом crisis management’а являются как

естественные, так и искусственные кризисы.

Далее автору хотелось бы

привести следующую типологию кризисов и возможных сценариев их развития:

1. Внезапные кризисы,

когда нет времени для подготовки и планирования. Сюда относятся крушение

самолета, землетрясение, пожар, гибель первого лица, что требует заранее

согласованных между ведущими управленцами действий, чтобы не дать развиться

непониманию, конфликту, задержке в реакции.

2. Возникающий кризис

дает время для исследования и планирования, где задачей является проведение коррекции

до того, как кризис перейдет в критическую фазу.

3. Постоянные кризисы,

которые могут длиться месяцами или годами, несмотря на усилия по их

приостановке. Сюда, к примеру, относятся слухи.[1]

Исследователи выделяют

еще одну типологию кризисов:

1. Кризисы-происшествия

Сюда относятся кризисы

экологического характера, связанные с деятельностью предприятий, несущих урон и

угрозу окружающей среде и жизнедеятельности человека; кризисы, вызванные

ошибками в процессе производства продукта; кризисы из-за прямых угроз

предприятию в форме шантажа и т.д.

2. Социальные кризисы

Это кризисные ситуации,

обусловленные социальной структурой и социально-производственными связями

предприятий в обществе. Например, забастовки, террористические акты, угрозы

шантажа.

3. Экономические или

финансовые кризисы

Это кризисы, связанные с

деятельностью компаний на финансовом рынке. Последствия таких кризисов могут

привести к полному исчезновению фирм или их поглощению другими и т.д.

Особняком стоят кризисы,

вызванные слухами, например, о криминальной деятельности предприятия. В целом

все они подразделяются на две большие группы: на технологические (вызванные

ошибками в производстве), и на управленческо-организационные

(связанные с людскими ресурсами). Возможна и другая общая классификация:

кризисы предсказуемые и непредсказуемые.

Вышеперечисленные

типологии можно дополнить. Анализ позволяет ввести такое основание для

типологии как общий вектор направленности кризисной ситуации, исходя из чего

кризисы можно подразделить на:

1. Кризисы, имеющие

внешнюю направленность.

Кризисные ситуации,

сказывающиеся отрицательным образом на внешней среде организации, т.е.

затрагивающие интересы общественности (например, несущие угрозу жизни людей).

2. Кризисы внутренней

направленности.

Сюда подпадают такие

кризисные ситуации, которые имеют в большей степени внутреннее значение для

организации. Ситуации, связанные со столкновением корпоративных интересов,

кризисом управленческой подсистемы, сменой руководства и т.д.[2]

2. Кризисы предприятия: особенности

и классификация

1. Особенности кризисов на предприятии

С практической точки

зрения любой кризис в компании, на предприятии ведет к:

1 – общему росту

напряженности в компании;

2 – попаданию под

пристальный взор СМИ, госорганов;

3 – нарушению нормального

функционирования бизнеса;

4 – нанесению ущерба

имиджу компании;

5 – нарушению

финансово-экономических показателей.

Кризис предприятия

представляет собой переломный момент в последовательности процессов событий и

действий. Типичным для кризисной ситуации является два варианта выхода из нее:

или это ликвидация предприятия как экстремальная форма, или успешное

преодоление кризиса (Рис.1).

Промежутки между началом

и завершением кризиса бывают разной длительности. С одной стороны, есть

продолжительные, слабо ускоряющиеся кризисные процессы, с другой стороны,

существуют неожиданно возникающие кризисные процессы, высокой интенсивности и с

коротким сроком развития. Кризис может абсолютно неожиданно проявиться во время

гармоничного развития предприятия и носить характер непреодолимой катастрофы

или возникнуть в соответствии с предположениями и расчетами. Но в редких

случаях кризис появляется неожиданно, т.е. без какого-либо предупреждения для

специалистов предприятия. При кризисе господствует нехватка времени и решений.

Оценка ограниченного времени для принятия решений зависит от состояния кризиса

и определяет этим нехватку времени или срочность решения проблем.

Рис.1. Начало, переломный пункт и конец кризиса на предприятии.

При кризисе важным

является проблема управления. Высокая комплексность управления в условиях

кризиса позволяет, с одной стороны, оказывать влияние на развитие автономных

процессов и охватывает, с другой стороны, специфическую проблематику

руководства: необходимость его высокого качества и наличие только двух

вариантов конечного результата действий менеджмента, т.е. возможно либо

банкротство, либо успешное преодоление кризиса.[3]

2. Экономическая формула кризиса предприятия

Итак, в данном случае

кризис рассматривается как непосредственная угроза выживания предприятия. Здесь

имеется два аспекта – внешний и внутренний. Внешний заключается в способности

предприятия мобилизовать необходимый объём оборотных средств для выполнения

своих обязательств перед кредиторами – выплаты и обслуживания долгов. Внутренний

– в способности обеспечить объём оборотных средств, требуемых для ведения

хозяйственной деятельности. Поддержание величины оборотных средств на

соответствующем уровне осуществляется за счёт денежных и эквивалентных им

ресурсов предприятия. Таким образом, в экономическом смысле кризис предприятия

означает дефицит денежных средств для поддержания текущей хозяйственной

(производство) и финансовой (кредиторы) потребностей в оборотных средствах.

Этому определению соответствует следующее неравенство, представляющее

экономическую формулу кризиса:

Денежные средства <

Текущая хозяйственная потребность в оборотных средствах + Текущая финансовая

потребность в оборотных средствах.

Текущая финансовая

потребность в оборотных средствах (ТФП) – наиболее простая и понятная часть

формулы. ТФП определяется как сумма предстоящих на момент расчёта формулы

выплат по возврату долгов (включая проценты по ним), а также штрафов и пени (в

случае просроченных платежей) за планируемый период. Покрывается денежными

средствами или приемлемыми для кредиторов по содержанию и условиям взаимозачётными операциями.

Текущая хозяйственная

потребность в оборотных средствах (ТХП) представляет собой разницу между суммой

производственных и непроизводственных расходов на планируемый период, с одной

стороны, и объёмом производственных запасов предприятия в пределах размеров,

предусмотренных сметой, с другой.

Определение порогового

значения ТХП, невозможность обеспечения которого является критическим, зависит

от отраслевой принадлежности и других особенностей предприятия. Объём

постоянных (накладных) расходов также не может служить однозначным критерием

порогового значения потребности в оборотных средствах, поскольку может быть

скорректирован. ТХП покрывается денежными средствами или приемлемыми для предприятия по содержанию и условиям взаимозачётными операциями (т. е. поставкой в нужные сроки

по приемлемой цене именно тех товаров и услуг, на которые и были бы потрачены

денежные средства предприятия).

Денежные средства –

собственно денежные и эквивалентные им средства. Считается, что именно сумма

денежных средств является показательной для определения кризисного состояния предприятия.[4]

3. Виды кризисов предприятия

Кризисы на предприятии

можно классифицировать по различным критериям. Возможно использовать следующую

классификацию:

1. Стратегическое развитие предприятия. Здесь

может идти речь о кризисе роста, стагнации или упадка.

2. Стадии жизненного цикла предприятия. В этом

смысле возможно разделение на кризис основания, роста и старости.

3. Причины кризисов. Здесь возможно грубое

разделение причин на экзогенные и эндогенные.

4. Агрегированное состояние. Различают латентный

и острый кризисы.

5. Угроза целям предприятия. Обязательными

предпосылками нормального состояния предприятия является:

а) поддержание платежеспособности;

б) исключение обременения

предприятия долгами, т.е. превышения пассивов над активами.

С учетом системных целей

возможно определение видов кризисов как кризисы стратегии, достижений

(результатов) и ликвидности.

Далее рассматривается

классификация по целям предприятия, находящимся под угрозой в связи с кризисом.

Это позволит в дальнейшем определить стратегический кризис, кризис стратегий,

кризис результатов и кризис ликвидности (Рис.2.)

Рис.2. Виды кризисов по целям предприятия, находящимся под угрозой

О кризисе стратегий

(стратегическом кризисе) речь идет тогда, когда потенциал развития предприятия

(инновационного потенциала), который мог бы быть использован в течение

продолжительного времени, существенно поврежден, исчерпан или нет возможности

создать новый. Причины стратегического кризиса различны, к примеру, это

упущенное технологическое развитие или отставание от него, неадекватная

изменяющимся требованиям рынка стратегия маркетинга.

Кризис результатов

(результативный кризис), или оперативный кризис, описывает состояние, при

котором предприятие имеет убытки и из-за постоянного уменьшения собственного

капитала движется к ситуации дефицита баланса, превышения пассивов над

активами. Примером причин, вызывающих кризис результатов, могут являться:

потери, как последствие отсутствия потенциала развития предприятия

(инновационного потенциала), недостаточная эффективность оперативных

мероприятий или менеджмента, который не в состоянии в достаточной мере

использовать для повышения доходов потенциал развития предприятия.

При кризисе ликвидности

из-за увеличивающихся убытков предприятию грозит потеря платежеспособности или

платежеспособность уже отсутствует. В дополнении к этому предприятию грозит

опасность дефицита баланса, превышения

пассивов над активами.

4. Процесс развития кризиса предприятия.

Кризис нельзя

рассматривать как статическое состояние, кризис – это процесс.

Рассмотрим процесс

развития кризиса предприятия. Нормальное развитие предприятия может иметь

различные отклонения, которые быстро могут привести к ошибочному

(нежелательному) развитию и поставить под угрозу предприятие и его существование.

Если ошибочное развитие было своевременно выявлено, то можно принять адекватную

коррекцию курса на нормальное развитие. Для того чтобы можно было разработать

правильную коррекцию курса, необходимы четкие знания о процессе кризиса и о

этапах развития кризисного процесса.

Процесс представляет

собой общее развитие, которое изменяет, разрушает имеющуюся структуру связей,

отношений или заново формирует её.

Кризис предприятия в

общем смысле представляет собой ограниченный по времени процесс. Он, может быть,

управляем или как минимум удерживаем в определенных границах, или находится под

влиянием как внутрифирменном, так и внешнем.

Кризисные процессы в

зависимости от предприятия, его структуры, инновационного потенциала и т.д.

могут быть разной продолжительности, интенсивности и иметь последствия

различной степени тяжести.

Для представления кризиса

предприятия как процесса существуют различные исходные установки и точки

зрения.

Мюллер в своих

исследованиях говорит о стратегическом кризисе, кризисе результатов и кризисе

ликвидности. При этом между этими кризисами всегда существует временная связь.

Процесс возникновения

этих видов кризисов представляет собой следующее: предприятие, по мнению

Мюллера, оперирует понятием потенциал достижения успехов, который обуславливает

здоровое положение дел в области доходов. Но потенциал постепенно

исчерпывается, а смена устаревшим продуктам-лидерам, дававшим хороший оборот,

как правило, отсутствует. Такое

предприятие находится в состоянии стратегического кризиса. Кризис результатов

возникает, к примеру, тогда, когда снижение оборота по недавнему

продукту-лидеру приводит к повышению затрат на складирование, что в свою

очередь, приводит к дополнительным инвестициям, в том числе из внешних

источников. Кризис ликвидности возникает в классическом смысле, к примеру,

из-за кредитных ограничений кредиторов, после того, как большая часть процессов

на предприятии финансировалось из внешних источников (Рис. 3.)

Рис. 3. Кризисный процесс по Мюллеру

Особенно стоит отметить в

данной схеме то, что результативность распознавания кризиса обратно процессу

развития кризиса, т.е. часто предприятие понимает, что находится в состоянии

кризиса и в каком именно только на стадии «кризиса результатов» или «кризиса

ликвидности».[5]

Заключение

Единого определения

понятия «кризис» не существует. Прежде всего, кризис – это резкий, крутой

перелом. Кризис – нормальное явление в жизни государства, общества, фирмы,

семьи и т.д. С практической, бизнес-ориентированной

точки зрения, – это любая нестандартная ситуация, в которой возникает риск.

Основные признаки

кризиса: наличие соответствующих отклонений от нормальной ситуации; наличие

угрозы приоритетным целям и ценностям; острый дефицит времени для реагирования

на угрозу.

Кризис – нестабильная,

изменяющаяся, динамичная ситуация. Любой кризис состоит из четырех различных и

совершенно определенных фаз (по Финку): продромальной (предварительной), фазы

острого кризиса, фазы хронического кризиса и фазы разрешения кризиса. Таким

образом, кризис развивается поэтапно и может иметь циклический характер.

Кризисы могут

подразделяться на естественные и искусственные; внезапные, возникающие и

постоянные; кризисы-происшествия, социальные, финансово-экономические;

предсказуемые и непредсказуемые; имеющие внешнюю и внутреннюю направленность;

стратегические, кризисы результатов, ликвидности и др.

В экономическом смысле, с

точки зрения хозяйственной деятельности предприятия, кризис чаще всего означает

дефицит денежных средств для поддержания текущей хозяйственной (производство) и

финансовой (кредиторы) потребностей в оборотных средствах. Этому определению

соответствует следующее неравенство, представляющее экономическую формулу

кризиса: Денежные средства < Текущая хозяйственная потребность в оборотных

средствах + Текущая финансовая потребность в оборотных средствах.

В современной практике

проведения анализа состояния проблемного предприятия наиболее часто

используется система формализованных критериев. Данная методика предлагает

анализ состояния предприятия по набору показателей, сравниваемых с нормами или

рассматриваемых в динамике, после чего следует точная идентификация стадии

кризисного процесса.

Список

литературы

1.

Антикризисное

управление: от банкротства к финансовому оздоровлению./Под ред. Г.П.

Иванова. — М. Закон и право, 2002. -396 с.

2.

Банкротство

предприятий/Сборник нормативных документов с комментариями. – М.: Бизнес-Информ, 2003. – 480 с.

3.

Стратегия

и тактика антикризисного управления фирмой./Под. ред. А. П. Градова.

— СПб.: Спец. Литература, 2003. — 369 с.

4.

Теория

и практика антикризисного управления./Под ред. С.Г. Беляева. — М. Закон и право, 2002. – 419 с.

5.

Уткин

Э.А. Антикризисное управление. — М.: Экмос, 2002. –

372 с.

[1] Уткин Э.А. Антикризисное управление.

— М.: Экмос, 2002. – С.112

[2] Стратегия и тактика антикризисного

управления фирмой./Под. ред. А. П. Градова. — СПб.:

Спец. Литература, 2003. – С.149

[3] Теория и

практика антикризисного управления./Под ред. С.Г. Беляева. — М. Закон и право, 2002. – С.207

[4] Банкротство предприятий/Сборник

нормативных документов с комментариями. – М.: Бизнес-Информ,

2003. – С.166

[5] Антикризисное

управление: от банкротства к финансовому оздоровлению./Под ред. Г.П.

Иванова. — М. Закон и право, 2002. – С.183

1. Основы антикризисного УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

1.1. Задачи предприятия в современных условиях. Причины возникновения кризисов и их роль в социально-экономическом развитии

Управлять — предвидеть и действовать в любых ситуациях. В настоящее время органы управления организациями делают ошибки в самом начале возникновения кризисных ситуаций. Причины кризисов: незнание факторов риска, неумение предвидеть возможные осложнения, стереотипы мышления, неопределенность окружения; быстрая смена кризисов в разных сферах экономики и организации, непрерывность изменений в экономике. Отсутствие настоящих планов и стратегий, в том числе на случай кризисов, наложение одних решений на другие; неподготовленность персонала обуславливают развитие кризисных ситуацию. Успех в достижении целей предприятия зависит от того, насколько эффективно управление контролируемыми факторами и учитываются ли воздействия неконтролируемых факторов.

Требования к современному предприятию: гибкость производства и способность быстро менять ассортимент продукции; соответствие форм контроля и организации производства сложности технологии; высокие требования к качеству и конкурентоспособность товара; гибкость управления; ориентированность на запросы рынка; наличие обоснованной и тщательно проработанной стратегии развития; ориентир на инновации во всех сферах деятельности; высокая организационная культура; ответственность высшего управленческого персонала за достижение поставленных целей; социальная ответственность перед обществом. Ключевые факторы успеха предприятия: превосходство товара над своими конкурентами, глобальная концепция товара (ориентация на мировой рынок), размеры потенциального рынка; технико-экономический анализ, реализация сильных сторон, использование коммерческого и технологического потенциалов, доступ к ресурсам, фактор времени и мониторинг внешней и внутренней среды.

— оптимизировать свои размеры;

— увеличить мощности в соответствии с требованиями рынка;

— добиться необходимых для выхода на точку безубыточности объемов производства продукции.

Основная черта деятельности предпринимателя в условиях рынка — это риск потери капитала, риск ущерба и убытка, что может привести к банкротству. Для предотвращения этого есть возможность целевого применения внесудебных процедур банкротств, включая следующее:

— финансовое оздоровление;

— освобождение бизнеса от долгов;

— проведение реструктуризации;

— приобретение имущественного комплекса должника или его бизнеса;

передел собственности и др.

Сторонами, заинтересованными в банкротстве, могут быть кредиторы, собственники, топ-менеджмент предприятия, властные структуры и региональные администрации, различные ФПГ, в технологической цепочке которых присутствует (или может быть в нее включено) данное предприятие, и т. п. Для предотвращения банкротства выработана система мер антикризисного характера.

1.2. Предмет и содержание антикризисного управления. Потребность и необходимость в антикризисном управлении

В практике не различают антикризисное и обычное управление. Внимание, как правило, акцентируют не на «лечении» кризиса, а на мерах по его недопущению и механизме банкротства. Антикризисное управление ─ искусство свести до минимума риск в управлении бизнесом и исключить неуверенность, чтобы добиться наибольшей степени контроля над событиями.

Антикризисное управление определяется западноевропейскими экономистами как деятельность, необходимая для преодоления состояния, угрожающего существованию предприятия, при котором основным вопросом становится выживание.

Данная деятельность характеризуется повышением интенсивности применения средств и методов на предприятии, необходимых для преодоления угрожающей существованию предприятия ситуации. При этом происходит перенос всего внимания на краткосрочные проблемы, одновременно связанные с проведением жестких и быстрых решающих мероприятий. Иногда антикризисный менеджмент определяют, наоборот, как создание инструментов, которые позволяют сообщить о приближающемся переломном моменте и разработать новый курс развития.

Понятие антикризисного менеджмента включает в себя следующие характеристики:

— задачи по разработке и проведению мероприятий, которые во время кризиса ведут к ослаблению, преодолению и т. д. кризисного процесса, что

необходимо характеризовать как антикризисное управление в узком смысле;

— профилактика кризиса, и это будет понятием антикризисного управления в широком смысле.

Задачи руководства и действий в рамках острого кризиса — реактивное антикризисное управление. Задачи профилактики кризисов —предупреждающее антикризисное управление или опережающее антикризисное управление.

Антикризисное управление — планирование и проведение мероприятий по сохранению базисных переменных характеристик и сохранение стабильности работы по основным критериальным показателям (индикаторам) финансового состояния.

Реактивный антикризисный менеджмент можно охарактеризовать как планирование и внедрение мероприятий, основанных на небольшом количестве критериев, целью которых является восстановление прежнего, докризисного состояния.

В опережающем антикризисном управлении имеют дело с общими целями, которые могут быть сформулированы как долгосрочные задачи менеджмента, охватывающие все области предприятия.

Концепция преодоления кризиса ─ системное представление всех процессов разработки и управления, результатом которых является запланированные и впоследствии реализованные мероприятия по преодолению кризиса.

Отличия антикризисного управления от обычного заключаются в смене критериев принятия решений:

для обычного управления — это достижение стратегических целей развития в долгосрочном аспекте и максимизации прибыли — в краткосрочном;

для кризисного состояния в долгосрочном аспекте целью является полная финансовая стабилизация, а в краткосрочном аспекте критерий — экономия денежных средств.

Антикризисное управление имеет своей целью устранение возможности банкротства предприятия.

Таким образом, антикризисное управление — это комплекс взаимосвязанных мероприятий от диагностики кризиса до применения особых мероприятий для его избежания и преодоления.

Термин «антикризисное управление» возник сравнительно недавно. Считается, что причина его появления — реформирование российской экономики и возникновение большого количества предприятий, находящихся на грани банкротства. Кризис некоторых предприятий — нормальное явление рыночной экономики. Предприятие, которое не соответствует окружающей среде, должно либо приспособиться и использовать свои сильные стороны, либо исчезнуть. В Японии, например, ежемесячно около трех тысяч малых и средних предприятий прекращают свою деятельность на рынке. Примерно столько же появляется новых. В России около четырех пятых всех предприятий по существующим меркам давно следует считать банкротами, об этом говорит и растущее количество дел о банкротстве.

Потребность в антикризисном управлении возникает не только в экономике переходного периода, но в развитых рыночных экономиках западных стран.

Особую роль в антикризисном управлении играет управление финансами организации, сочетающее стратегию и тактику финансового обеспечения предпринимательства, позволяющее управлять денежными потоками и находить оптимальные денежные решения. Усиление контроля за движением денежных средствам крайне необходимо любому предприятию, тем более находящемуся в стадии кризиса.

Антикризисное управление включает в себя:

— мониторинг финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития;

— определение масштабов кризисного состояния предприятия;

— исследование основных факторов, обуславливающих кризисное развитие предприятия;

— восстановление платежеспособности;

— финансовое равновесие в длительном периоде;

— реальное финансовое оздоровление предприятия.

Антикризисное управление определяет принципы управления фирмой в условиях общего кризиса экономики, управление фирмой в начале банкротства, диагностику угрозы банкротства на ранних стадиях ее возникновения.

Главное в антикризисном управлении — обеспечение условий, когда финансовые затруднения не могут иметь постоянный характер, а налаженный управленческий механизм устранения возникающих проблем таков, что они не принимают необратимого характера.

Системный подход к антикризисному управлению означает, что антикризисное управление рассматривается как комплекс мероприятий от предварительной диагностики кризиса до методов по его устранению и преодолению.

Антикризисное управление — такая система управления предприятием, которая имеет комплексный, системный характер и направлена на предотвращение или устранение неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии специальной программы, имеющей стратегический характер, позволяющей устранить временные затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, при опоре, в основном, на собственные ресурсы.

Причины кризиса на предприятии — внешние и внутренние. Большинство кризисов на предприятиях возникают из-за такого внутреннего фактора, как кризис управления. Антикризисный управляющий в своей деятельности должен в основном исправлять ошибки, допущенные менеджерами предприятия.

В РФ процедуры банкротства регламентируются Федеральным законом Российской Федерации от 25.10. 2002 года «О несостоятельности (банкротстве)».

Под банкротством понимается признанная арбитражным судом или объявленная должником неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если эти обязательства не исполнены им в течение трех месяцев с наступления даты их исполнения.

1.3. Терминология антикризисного управления

Кризис — нехватка собственного капитала, растущие обязательства, некомпетентность руководства, не умеющего своевременно распознать и устранить недостатки.

Кризис — не обязательно плохая новость, это просто констатация факта. Китайцы уже много веков назад приняли концепцию о том, что кризис — необязательно зло. По-китайски кризис — «вэй-джи», что переводится на европейские язык как комбинация слов «опасность» и «возможность».

Слово «кризис» происходит от греческого слова «crisis», которое означает приговор, решение по какому-либо вопросу. Также может означать «выход, решение конфликта (военного)».

В ХП — ХШ столетиях понятие кризис стало применяться и в отношение к процессам, происходящим в обществе, к военным, политическим кризисам, при этом использовалось почти не измененное значение кризиса, взятое из медицины.

В ХIХ веке значение перешло в экономику. Экономический кризис — нежелаемое состояние экономических отношений, непереносимо критическое положение больших слоев населения и производящих отраслей экономики, опасность, угрожающая экономической жизни. В микроэкономике используется понятие «кризис предприятия», означающее процесс, который ставит под угрозу существование предприятия.

Кризис — это период нестабильности или такого состояния бизнеса, когда надвигаются серьезные перемены. Причем результат этих перемен может быть как крайне неблагоприятный, так и положительный. Кризис не обязательно влечет за собой крах, разорение, банкротство, увольнения. Кризис на предприятии характеризуется некоторой степенью риска и неопределенности. Кризис на предприятии описывает различные феномены в жизни предприятия, от помех в функционировании предприятия через различные конфликты вплоть до уничтожения предприятия, которые для данного предприятия можно характеризовать как катастрофические.

Кризис предприятия — незапланированный и не желаемый процесс, ограниченный по времени, который в состоянии существенно помешать или даже сделать не возможным функционирование предприятия. Вид находящихся под угрозой основополагающих и концептуальных целей предприятия и размер этой угрозы определяет силу кризиса. Кризис — любая нестандартная ситуация, в которой возникает риск, это переломный момент в последовательности процессов событий и действий.

Типичным для кризисной ситуации являются два варианта выхода из нее: ликвидация предприятия как экстремальная форма или успешное преодоление кризиса.

При кризисе проявляется нехватка времени, набора решений и проблема управления. Ограниченность времени для принятия решений зависит от состояния кризиса, что и определяет срочность решения проблем.

Комплексность управления в условиях кризиса позволяет оказывать влияние на развитие автономных процессов и охватывает проблемы руководства: необходимость его высокого качества и наличие только двух вариантов конечного результата действий менеджмента, т. е. возможно либо банкротство, либо успешное преодоление кризиса.

1.4. Механизм возникновения кризисного состояния. Особенности

и виды экономических кризисов

В экономическом смысле кризис означает дефицит денежных средств для поддержания текущей хозяйственной и финансовой потребностей в оборотных средствах, т е. сумма денежных средств меньше общей суммы текущей хозяйственной потребности и текущей финансовой потребности в оборотных средствах.

Механизм возникновения кризисного состояния определяет основные факторы состояния внешней и внутренней среды и их развитие (рис.1.2).

Кризис имеет два аспекта ─ внешний и внутренний: внешний заключается в способности предприятия мобилизовать необходимый объем средств для выполнения своих обязательств перед кредиторами ─ выплаты и обслуживания долгов, а внутренний ─ в способности обеспечить объем оборотных средств, требуемых для ведения хозяйственной деятельности. Поддержание величины оборотных средств на соответствующем уровне осуществляется за счет денежных и эквивалентных им ресурсов предприятия.

1.5. Кризис как процесс

Кризисы неизбежны: регулярные, закономерно повторяющиеся кризисы являются непременной фазой циклического развития любой системы. Они начинаются тогда, когда потенциал прогресса главных элементов преобладающей системы уже в основном исчерпан и в то же время родились и начинают борьбу элементы новой системы, представляющей будущий цикл.

В динамике воспроизводства как подсистемы можно выделить следующие периодически повторяющиеся фазы цикла:

— стабильное развитие, завершающееся кризисом;

— падение производства и ухудшение экономических показателей;

— разрушение или частичная трансформация устаревших элементов системы;

— депрессия недолгого равновесия старой и новой систем, когда экономическая конъюнктура уже не ухудшается, но и не улучшается;

— оживление начала ускоренного распространения элементов новой системы, расширение производства, уменьшение безработицы, улучшение показателей экономической динамики;

— стремительный подъем, торжество нового цикла, который постепенно становится преобладающим, нормальным и вместе с тем перестает быть новым;

— период относительной стабилизации, верхнего устойчивого уровня равновесия; который завершается очередным кризисом, предпосылки которого вызревают на предыдущей фазе.

Это лишь типичная, принципиальная пятифазная схема динамики цикла; конкретная картина под воздействием внешних факторов меняется, цикл может деформироваться. Однако затем, после устранения возмущающего воздействия, ритмика циклической динамики восстанавливается. Но амплитуда колебаний, глубина кризисов меняются, зависят от взаимодействия циклов разной продолжительности.

Функции кризиса. Кризисы прогрессивны при всей их болезненности. Кризис выполняет в динамике движения систем три важнейшие функции:

— резкое ослабление и устранение устаревших элементов господствующей, но уже исчерпавшей свой потенциал системы;

— расчистка дороги для утверждения первоначально слабых элементов новой системы, будущего цикла;

— испытание на прочность и передача в наследство тех элементов системы, которые аккумулируются и переходят в будущее.

Динамика кризиса. Кризис проходит несколько стадий в своей динамике:

— латентный, скрытый период, когда его предпосылки назревают, но еще не прорываются наружу;

— период обвала, стремительного обострения всех противоречий, резкого ухудшения всех показателей динамики. В этот период набирают силу, открыто проявляются и вступают в борьбу элементы следующей системы, представляющей будущее. Нарушается устойчивость, и возрастает интенсивность вариантов развития подсистемы;

— период смягчения кризиса, создания предпосылок для его преодоления,

— перехода к фазе депрессии, обеспечивающей временное равновесие между потерявшей свою былую силу системой и утвердившейся, показавшей свою силу новой.

Классификация кризисов

По объектам, в которых действует закономерность циклического развития, следует выделить кризисы экономические, социальные, политические и т. п.

По своему характеру кризисы могут предшествовать новому этапу в развитии системы либо ее гибели, распаду; действовать независимо от других кризисов либо совпадать, взаимодействовать с ними, что вызывает резонансный эффект; выступать как неизбежная закономерная повторяющаяся фаза цикла либо как случайный результат стихийного бедствия, крупной ошибки;

По длительности кризисы могут быть краткосрочные, среднесрочные, долгосрочные и сверхсрочные.

По сферам проявления ─ индивидуальные (для конкретных предприятий), локальные (охватывающие район концентрации устаревших производств), региональные, национальные (охватывающие экономику региона или всей страны) и мировые (проявляющиеся в синхронизации кризисов во многих странах мира) [9].

На микроуровне результаты прогнозирования кризисов и путей выхода из них используются при разработке прогнозов и стратегических планов перестройки производства, обновления основных фондов, переподготовки кадров, в маркетинговых исследованиях и прогнозах изменений конъюнктуры внутренних и внешних рынков.

Процесс неравномерного развития экономики, и тем более отдельных ее частей, колебания объемов производства и сбыта, возникновение значительных спадов производства характеризуются как кризисная ситуация. Кризис следует рассматривать как общую закономерность, свойственную рыночной экономике.

Взаимодействие кризисов

Как правило, кризисы взаимодействуют, влияют друг на друга. Кризисы разной периодичности в одной области, частично совпадая во времени, дополняют и усугубляют друг друга, делают более трудным выход из кризиса, усиливают негативные, разрушительные тенденции. Кризисы в сложных сферах, развивающиеся одновременно, приобретают синергетический эффект, усугубляются в результате взаимодействия, но зато ведут к комплексному обновлению группы взаимосвязанных систем.

1.6. Механизм выхода из кризиса

Кризисы конечны. Выход из кризиса состоит в том, что устаревшие элементы уходящей системы теряют силу, отходят на задний план, а их место занимают элементы новой системы. Неповторимость кризисов, многогранность причин и факторов их вызывающих, а также взаимодействие циклов требуют подбора особенных, специальных путей выхода из каждого кризиса. При этом важно отделить устаревшие элементы уходящей системы от набирающих силу элементов будущего цикла, требующих всяческой поддержки, и от тех элементов надсистемы, которые нужно не разрушать, а, слегка видоизменив, сохранить.

Последствия кризиса

Важнейшим конечным результатом кризиса является качественный скачок, переход к новому этапу в развитии системы либо к новой системе. Однако характер подъема после кризиса неодинаков в зависимости от фазы над — и сверхцикла. Что же касается ближайших последствий кризисов, то в них сочетаются разрушительные, негативные начала с позитивными, причем в самый острый период кризиса первые явно преобладают, а затем верх берут созидательные начала.

Важнейшее значение в теории кризисов имеет диагностика кризиса и выбор адекватных путей и средств выхода из кризиса с наименьшими потерями и в возможно короткие сроки. Не менее важно уметь предвидеть приближающийся кризис заблаговременно, опираясь на накопленный опыт.

Нормальное развитие предприятия может иметь различные отклонения, которые быстро могут привести к ошибочному (нежелательному) развитию и поставить под угрозу предприятие или даже само его существование. Если ошибочное развитие было своевременно выявлено, то можно принять адекватную коррекцию курса на нормальное развитие. Процесс представляет собой общее развитие, которое изменяет, разрушает имеющуюся структуру отношений или заново формирует её. Кризис предприятия представляет собой ограниченный по времени процесс и может быть управляем или удерживаем в определенных границах, находиться под влиянием как внутрифирменных, так и внешних факторов. Эти процессы, в зависимости от предприятия, его структуры, инновационного потенциала, могут быть разной длительности, интенсивности и иметь последствия различной степени тяжести.

Предприятие имеет потенциал достижения успехов. Но потенциал постепенно исчерпывается, и отсутствует смена устаревшим продуктам-лидерам, дававшим хороший оборот. Любой кризис может состоять из четырех различных фаз: предварительная фаза; фаза острого кризиса; фаза хронического кризиса; фаза разрешения кризиса.

Кризис ─ это нестабильная, изменяющаяся, динамичная ситуация. Его основная характеристика — это постоянное изменение значений основных индикаторов кризиса. Основным приемом антикризисного управления является распознавание кризиса, его симптомов задолго до того, как он случится, чтобы начать принимать соответствующие меры прежде, чем кризис перейдет в острую или хроническую фазы.

Предварительная фаза кризиса ─ это предупреждение, критическая точка. Эту фазу кризиса называют еще «предкризисной стадией». Надежнее и безопаснее не допустить нежелательного развития событий и возможных осложнений до того, как проблема станет острой. При невозможности предотвратить возникновение кризиса лучше подготовиться к острой фазе кризиса.

Острая фаза кризиса. Когда кризис из предварительной фазы перешел в острую фазу, почти никогда не удается вернуть потерянные позиции. Главная трудность в управлении кризисом ─ это очень высокая интенсивность и скорость, с которой развиваются события. Скорость событий зависит от типа кризиса, в то время как его интенсивность измеряется объемом возможного ущерба. Если менеджеру удается предсказать и изменить потенциальную скорость и интенсивность кризиса в предварительном периоде, он будет гораздо лучше подготовлен к управлению кризисом в острой фазе. Эта фаза самая короткая, но интенсивная.

Хроническая фаза кризиса. В течение этой фазы результаты кризиса становятся наиболее очевидными. Хроническая стадия может стать периодом значительных финансовых трудностей, увольнений среди менеджеров, банкротства. Но эта фаза кризиса ─ фаза выздоровления и самоанализа. Опытные менеджеры умеют извлекать из кризисов пользу. Они в состоянии использовать хронический период для планирования будущих кризисов, проанализировав свои действия ─ что было правильным, что ─ неправильным, как следует поступить в следующий раз в подобной ситуации. Хроническая фаза кризиса может продолжаться почти бесконечно, и задача ─ свести ее продолжительность к минимуму.

Фаза разрешения кризиса должна иметь цель ─ регулирование кризиса в течение предшествующих трех стадий. Задача менеджера ─ быстро обрести контроль и определить путь к благоприятному разрешению кризиса. Цель антикризисного управляющего состоит в том, чтобы повернуть экстремальную ситуацию в возможность выйти на качественно иной уровень.

Необходимо иметь в виду, что кризисы исторически развиваются циклически, и пострадавшее от кризиса предприятие почти всегда вынуждено бороться сразу с несколькими кризисами одновременно.

1.7.Экономические факторы кризиса

Снижение рентабельности и объемов прибыли (кризис в широком смысле). Следствием этого является ухудшение финансового положения предприятия, сокращение источников и резервов развития. Решение проблемы может лежать как в области стратегического управления (пересмотр стратегии, реструктуризация предприятия), так и тактического (снижение издержек, повышение производительности).

Убыточность производства. Следствием служит уменьшение резервных фондов предприятия (если таковые имеются; в противном случае сразу наступает третья фаза). Решение проблемы находится в области стратегического управления и реализуется, как правило, через реструктуризацию предприятия.

Истощение или отсутствие резервных фондов. На погашение убытков предприятие направляет часть оборотных средств и тем самым переходит в режим сокращенного воспроизводства. Реструктуризация уже не может быть использована для решения проблемы из-за отсутствия средств. Нужны оперативные меры по стабилизации финансового положения предприятия и изысканию средств на проведение реструктуризации. В случае непринятия таких мер или их неудачи кризис переходит в четвертую фазу.

Неплатежеспособность. Предприятие достигло того критического порога, когда нет средств на финансирование даже сокращенного воспроизводства и (или) на оплату по предыдущим обязательствам. Возникает угроза остановки производства и (или) банкротства. Необходимы экстренные меры по восстановлению платежеспособности предприятия и поддержанию производственного процесса.

Для третьей и четвертой фаз характерны нестандартные, экстремальные условия функционирования предприятия, требующие срочных вынужденных мер из-за наступление или приближение неплатежеспособности. Именно эта ситуация должна быть объектом антикризисного управления.

Виды кризисного процесса

Потенциальный кризис. Кризис предприятия как процесс начинается в фазе потенциального, т. е. только возможного, но еще не реального кризиса предприятия. И из-за отсутствия достоверных симптомов кризиса данное состояние предприятия характеризуется как состояние, в котором постоянно находится предприятие, и оно дает время и точку отсчета возникновения кризиса на предприятии.

Латентный или скрытый кризис характеризуется скрытым имеющимся или с большой вероятностью скоро начинающимся кризисом, воздействия которого не определяемы имеющимися у предприятия стандартными методами. Применение специальных методик раннего распознавания позволяет на этой стадии оказать активное воздействие на латентный кризис с помощью предупреждающих мероприятий. Имеющийся у предприятия потенциал преодоления кризиса, как правило, не используется в полном объеме. Основной упор здесь делается на применение систем раннего распознавания.

Острый преодолимый кризис начинается с непосредственного ощущения

предприятием исходящего от кризиса негативного воздействия. Усиливается интенсивность реальных, деструктивных воздействий, что вызывает резкую нехватку, давление времени, неотложность принятия решений. При дальнейшем уменьшении альтернативных вариантов действий из-за исчерпывания имеющегося времени повышаются требования к нахождению путей решения проблем для преодоления кризиса. Для этого требуется мобилизация все больших сил предприятия, и полностью исчерпываются имеющиеся резервы по преодолению кризиса. Еще есть возможность преодоления острого кризиса, так как имеющийся потенциал преодоления кризиса достаточен для того, чтобы справиться с кризисом. Мероприятия по преодолению кризиса и улучшению ситуации должны быть осуществлены за очень незначительный промежуток времени.

Острый непреодолимый кризис заканчивается ликвидацией предприятия. Требования к преодолению кризиса значительно превышают имеющийся потенциал из-за отсутствия или неудачных мероприятий, экстремально сильного давления времени и усиливающейся интенсивности направленных против предприятия деструктивных воздействий.

Таким образом, любое управление является антикризисным, а содержание и методы эффективного обычного и антикризисного управления не отличаются. Кризис не приходит один, он непременно влечет за собой целую цепочку неблагоприятных событий.

1.8. Разновидности кризисов

Кризисы классифицируют по различным признакам.

По признаку стратегического развития предприятия различают кризисы роста, стагнации или упадка. По стадии жизненного цикла предприятия имеются кризисы основания, роста и старости. По причинам кризисов можно выделить экзогенные и эндогенные. По угрозе целям предприятия ─ потеря платежеспособности, обременение предприятия долгами, потеря бизнеса, финансовая катастрофа. По системным целям различают стратегический кризис, кризис достижений (результатов) и кризис ликвидности, банкротство. По стадиям жизненного цикла организации выделяют кризисы руководства, контроля, автономии, бюрократии, синергии.

О стратегическом кризисе речь идет тогда, когда потенциал развития предприятия (инновационный потенциал), который мог бы быть использован в течение продолжительного времени, существенно поврежден, исчерпан, и нет возможности создать новый. Причины стратегического кризиса различны: упущенное технологическое развитие, отставание от него, не адекватная изменяющимся требованиям рынка стратегия маркетинга.

Кризис результатов ─ результативный кризис, или оперативный кризис, описывает состояние, при котором предприятие имеет убытки и из-за постоянного уменьшения собственного капитала движется к дефициту баланса. Так, причинам кризиса результатов могут являться: потери как последствие отсутствия потенциала развития предприятия; недостаточная эффективность оперативных мероприятий или менеджмента, который не в состоянии в достаточной мере использовать для повышения доходов потенциал развития предприятия.

При кризисе ликвидности из-за увеличивающихся убытков предприятию грозит потеря платежеспособности или платежеспособность уже отсутствует. В дополнении к этому предприятию грозит опасность дефицита баланса.

С помощью 12 признаков можно наиболее полно описать кризисы: это переломный пункт в развивающейся смене событий и действий; образуют ситуацию, при которой огромное значение играет неотложность (срочность) действий;

угрожают целям и ценностям;

последствия кризисов носят тяжелый характер для будущего задействованных в нем участников;

состоят из событий, которые создают новые условия для достижение успеха;

вносят неопределенность в оценку ситуации и в разработку необходимых альтернатив для преодоления кризиса;

снижают контроль над событиями и их влиянием и время на реакцию до минимума;

вызывают стресс и страх у участников;

имеющаяся информация недостаточна;

вызывают нехватку времени;

меняют отношения между участниками;

повышают напряжение, особенно в политических кризисах, затрагивающих нации.

1.9. Современные и перспективные концепции антикризисного управления

Есть две концепции восприятия кризиса: отношение к кризису, ориентированное на сохранение предприятия, когда кризис воспринимается как угроза и помеха, и разрабатываются мероприятия осознанно или нет по восстановлению до кризисного состояния; отношение к кризису ─ ориентированное на новое как указание на необходимость обновления, перестройки в эволюционном процессе развития предприятия, и кризис вносит освобождение от определенной иррациональности или неправильно установленных целей, правил. Все требования к изменению прежней ситуации, которые вызвали кризис, рассматриваются позитивно. При этом в основе закладывается не борьба с кризисом, а изменение собственной структуры под новые отношения.

Формы антикризисного управления: управление согласно законодательству о банкротстве; реструктуризация по инициативе предприятия; реформирование предприятия в рамках акционерного законодательства.

Антикризисное управление эффективно, если управлять: активами и пассивами предприятия; этапами бизнес-процесса (сбыт, производство, снабжение, учет); средствами защиты имущества и безопасности бизнеса; кадрами (включая формирование кадровой политики, социальные вопросы, отношения с профсоюзами); программами построения отношений с акционерами, партнерами, органами государственной власти; информацией (включая доведение до сведения трудового коллектива информации о планах, методах и принципах управления, социально-значимых аспектов деятельности до широкой общественности).

Банкротство ─ один из механизмов обновления и реформирования предприятий, механизм развития, перераспределения собственности и смены неэффективного управляющего эффективным менеджером.

Аннотация. В статье рассматривается происхождение понятия «кризис», которое представлено не только как опасность, но также и как возможность. Более современные определения кризиса — «момент, требующий принятия решения», переломный момент в последовательности процессов, событий и действий. Типичным для кризисной ситуации являются два варианта выхода из нее: это ликвидация предприятия как экстремальная форма или успешное преодоление кризиса.

Кризис – это не обязательно плохая новость, это просто констатация факта. И если относиться к этому факту как к любому другому, если понимать, что в это сложное и непредсказуемое время, в которое мы живем и работаем, все возможно, в том числе и кризис, который может означать крах для вас и вашего бизнеса, становится понятной основная идея книги С.Финка «Кризис- менеджмент», а именно: при соответствующем планировании кризис может обернуться благом для вашей компании. Китайцы уже много веков назад согласились с предложенной С. Финком концепцией о том, что кризис – необязательно зло. По-китайски «кризис» — «вэй-джи», что переводится на европейские языки как комбинация слов «опасность» и «возможность».

Слово «кризис» происходит от греческого слова «crisis», которое означает «приговор, решение по какому-либо вопросу, или в сомнительной ситуации», также может означать «выход, решение конфликта» (например, военного). Но современное значение слова наиболее частое применение находит у Гиппократа и врачей, где кризис означает решающую фазу развития болезни. В этом смысле речь заходит о «crisis» тогда, когда болезнь усиливает интенсивность, переходит в другую болезнь.

В XVII-XVIII веках понятие кризис стало применяться в отношении к процессам, происходящим в обществе, например, военные, политические кризисы, при этом использовалось почти не измененное значение кризиса, взятое из медицины.

В XIX веке данный термин перешел в экономику. «Классическое» экономическое понятие кризиса, сформировавшееся в то время, означает нежелаемую и драматическую фазу в капиталистической экономической системе, характеризующейся колебаниями и негативными явлениями, помехами [1]. В этом смысле понятие кризиса долгое время занимало прочное место в схеме теорий коньюктур в развитии экономики. Так, цикличная схема Шпитхоффа содержит стадии: спад — первый подъем — второй подъем — пик — нехватка капитала — кризис. Разработанная в начале века схема Харварда различает: Depression- Recovery-Prosperity-Financial Strain-Industrial Crisis (Депрессия — Возрождение — Процветацие — Финансовая стагнация — Промышленный кризис). Но данное определение не учитывает многих различных схем и стадий развития и функционирования экономики. Поэтому «классическое» определение кризиса было заменено более многозначным понятием «экономический кризис». Об экономическом кризисе по определению Мечлапа речь идет в том случае, если «возникает нежелаемое состояние экономических отношений, непереносимо критическое положение больших слоев населения и производящих отраслей экономики». Сомбарт определяет экономический кризис как «экономическое негативное явление, при котором массово возникает опасность для экономической жизни, действительности». В микроэкономике используется понятие «кризис предприятия». В широком смысле это означает процесс, который ставит под угрозу существование предприятия [2].

Однако обратимся к более современным определениям кризиса. Словарь Вебстера определяет кризис как «поворотную точку к лучшему или к худшему», как «момент, требующий принятия решения» или «критический период». Также словарь Вебстера определяет кризис как «ситуацию, достигшую решающей фазы».

Кризис — это период нестабильности или такого состояния бизнеса, когда надвигаются серьезные перемены. Причем результат этих перемен может быть как крайне неблагоприятный, так и положительный.

Каждый, кто может предсказывать или планировать кризис (или «поворотный момент», если для вас слово «кризис» все еще имеет ярко выраженный негативный оттенок) в своем бизнесе априори имеет гораздо более высокие шансы на успех, чем тот, кто позволяет кризисам застигнуть себя врасплох. Вопреки распространенному убеждению, кризис не обязательно влечет за собой крах, разорение, банкротство, увольнения. На самом деле, кризис на предприятии просто характеризуется определенной степенью риска и неопределенности.

Понятие «кризис предприятия / кризис на предприятии» описывает в современной экономической литературе различные феномены в жизни предприятия, от просто помех в функционировании через различные конфликты вплоть до уничтожения предприятия. Далее кризис предприятия можно понимать как незапланированный и нежелаемый, ограниченный во времени процесс, который в состоянии существенно помешать или даже сделать невозможным функционирование предприятия. Вид находящихся под угрозой основополагающих концептуальных целей предприятия и размер этой угрозы определяет силу кризиса.

Таким образом, с практической, бизнес-ориентированной точки зрения, кризис — это любая нестандартная ситуация, в которой возникает риск.

Кризис предприятия представляет собой переломный момент в последовательности процессов событий и действий. Типичными для кризисной ситуации являются два варианта выхода из нее: это ликвидация предприятия как экстремальная форма или успешное преодоление кризиса.

Промежутки между началом и завершением кризиса бывают разной длительности. С одной стороны есть продолжительные, слабо ускоряющиеся кризисные процессы, с другой стороны существуют неожиданно возникающие кризисные процессы, высокой интенсивности и с коротким сроком развития. Кризис может абсолютно неожиданно проявиться во время гармоничного развития предприятия и носить характер непреодолимой катастрофы или возникнуть в соответствии с предположениями и расчетами. Но в редких случаях кризис появляется неожиданно, т.е. без какого-либо предупреждения для специалистов предприятия. При кризисе господствует нехватка времени и решений. Оценка ограниченного времени для принятия решений зависит от состояния кризиса и определяет этим нехватку времени или срочность решения проблем.

При кризисе важной является проблема управления. Высокая комплексность управления в условиях кризиса позволяет, с одной стороны, оказывать влияние на развитие автономных процессов и охватывает, с другой стороны, специфическую проблематику руководства: необходимость его высокого качества и наличие только двух вариантов конечного результата действий менеджмента, т.е. возможно либо банкротство, либо успешное преодоление кризиса.

В литературе по экономике предприятия виды кризисов излагаются по-разному, различными способами и учитывая различные критерии. Возможно использовать следующую классификацию:

- Стратегическое развитие предприятия. Здесь может идти речь о кризисе роста, стагнации или упадка.

- Стадии жизненного цикла предприятия. В этом смысле возможно разделение на кризис основания, роста и старости.

- Причины кризисов. Здесь возможно грубое разделение причин на экзогенные и эндогенные.

- Агрегированное состояние. Различают латентный и острый кризисы.

- Угроза целям предприятия. Обязательными предпосылками нормального состояния предприятия является:

- поддержание платежеспособности;

- исключение обременения предприятия долгами, т.е. превышения пассивов над активами.

С учетом системных целей возможно определение видов кризисов как кризисы стратегии, достижений (результатов) и ликвидности.

О кризисе стратегий / стратегическом кризисе речь идет тогда, когда потенциал развития предприятия (инновационного потенциала), который мог бы быть использован в течение продолжительного времени, существенно поврежден, исчерпан и/или нет возможности создать новый. Причины стратегического кризиса различны, к примеру, это упущенное технологическое развитие, или отставание от него, не адекватная изменяющимся требованиям рынка стратегия маркетинга.

Кризис результатов/результативный кризис, или еще возможно его назвать оперативный кризис, описывает состояние, при котором предприятие имеет убытки и из-за постоянного уменьшения собственного капитала движется к ситуации дефицита баланса/превышения пассивов над активами. Примером причин вызывающих кризис результатов могут являться: потери, как последствие отсутствия потенциала развития предприятия (инновационного потенциала), недостаточная эффективность оперативных мероприятий или менеджмента, который не в состоянии в нужной мере использовать для повышения доходов потенциал развития предприятия.

При кризисе ликвидности из-за увеличивающихся убытков предприятию грозит потеря платежеспособности или платежеспособность уже отсутствует. В дополнение к этому предприятию грозит опасность дефицита баланса / превышения пассивов над активами.

Кризис в широком смысле, как смена повышательной тенденции понижательной – неотъемлемая характеристика рыночной экономики. Исходя из этого посыла, любое управление является антикризисным, а содержание и методы эффективного (обычного) и антикризисного управления не отличаются [3]. Очевидно, что, отталкиваясь от такого понятия, сложно найти специфическое определение антикризисного управления. Следовательно, необходимо «заузить» понятие кризиса на предприятии, для чего нужно дифференцировать его фазы:

Первая фаза – снижение рентабельности и объемов прибыли (кризис в широком смысле). Следствием этого является ухудшение финансового положения предприятия, сокращение источников и резервов развития. Решение проблемы может лежать как в области стратегического управления (пересмотр стратегии, реструктуризация предприятия), так и тактического (снижение издержек, повышение производительности).

Вторая фаза – убыточность производства. Следствием служит уменьшение резервных фондов предприятия (если таковые имеются, в противном случае сразу наступает третья фаза). Решение проблемы находится в области стратегического управления и реализуется, как правило, через реструктуризацию предприятия.

Третья фаза – истощение или отсутствие резервных фондов. На погашение убытков предприятие направляет часть оборотных средств и тем самым переходит в режим сокращенного воспроизводства. Реструктуризация уже не может быть использована для решения проблемы, так как отсутствуют средства на ее проведение. Нужны оперативные меры по стабилизации финансового положения предприятия и изысканию средств на проведение реструктуризации. В случае непринятия таких мер или их неудачи кризис переходит в четвертую фазу.

Четвертая фаза – неплатежеспособность. Предприятие достигло того критического порога, когда нет средств профинансировать даже сокращенное воспроизводство и (или) платить по предыдущим обязательствам. Возникает угроза остановки производства и (или) банкротства. Необходимы экстренные меры по восстановлению платежеспособности предприятия и поддержанию производственного процесса.

Таким образом, для третьей и четвертой фаз характерны нестандартные, экстремальные условия функционирования предприятия, требующие срочных вынужденных мер. Ключевым моментом здесь является наступление или приближение неплатежеспособности. Именно эта ситуация, по мнению автора, и должна быть объектом антикризисного управления. Остановимся на определении неплатежеспособности подробнее.

Итак, мы рассматриваем кризис как непосредственную угрозу выживанию предприятия. Здесь имеется два аспекта: внешний и внутренний. Внешний заключается в способности предприятия мобилизовать необходимый объем оборотных средств для выполнения своих обязательств перед кредиторами — выплаты и обслуживания долгов. Внутренний аспект реализуется в способности обеспечить объем оборотных средств, требуемых для ведения хозяйственной деятельности. Поддержание величины оборотных средств на соответствующем уровне осуществляется за счет денежных и эквивалентных им ресурсов предприятия. Таким образом, в экономическом смысле кризис означает дефицит денежных средств для поддержания текущей хозяйственной (производство) и финансовой (кредиторы) потребностей в оборотных средствах.

Текущая финансовая потребность в оборотных средствах (ТФП) – наиболее простая и понятная часть формулы. ТФП определяется как сумма предстоящих на момент расчета формулы выплат по возврату долгов (включая проценты по ним), а также штрафов и пени (в случае просроченных платежей) за планируемый период. Покрывается денежными средствами или приемлемыми для кредиторов по содержанию и условиям взаимозачетными операциями.

Текущая хозяйственная потребность в оборотных средствах (ТХП) представляет собой разницу между суммой производственных и непроизводственных расходов на планируемый период, с одной стороны, и объемом производственных запасов предприятия в пределах размеров, предусмотренных сметой, с другой. Иными словами, если по смете месячный расход сырья А составляет 10 млн тенге, тогда как на складе его имеется лишь на 8 млн, то ТХП составляет 2 млн тенге. Если же сырья на складе на 12 млн, то потребность в оборотных средствах отсутствует («отрицательной» потребности при этом не возникает).

Определение порогового значения ТХП, невозможность обеспечения которой является критической, зависит от отраслевой принадлежности и других особенностей предприятия. Например, в химии и металлургии существует минимальный технологически допустимый объем производства, а для металлообработки нет. Объем постоянных (накладных) расходов также не может служить однозначным критерием порогового значения потребности в оборотных средствах, поскольку может быть скорректирован. ТХП покрывается денежными средствами или приемлемыми для предприятия по содержанию и условиям взаимозачетными операциями (т.е. поставкой в нужные сроки по приемлемой цене именно тех товаров и услуг, на которые и были бы потрачены денежные средства предприятия).

При расчете денежных и эквивалентных им средств предприятия принципиальное значение имеют два фактора: структура потребностей предприятия (сырье, материалы, денежные средства) и время, в течение которого эти потребности должны быть удовлетворены.

Время всегда имеет экономическую цену, однако в условиях кризиса она рассчитывается на совершенно иных основаниях, чем, скажем, при анализе инвестиционного проекта.

Цена времени учитывается в стандартных процедурах дисконтирования, применяемых в финансовых расчетах. Эти процедуры основаны на уменьшении величины будущего денежного потока на некоторую величину, находящуюся в степенной зависимости от продолжительности ожидания поступления средств и ставки дисконтирования. Последняя учитывает темпы инфляции и плату за инвестиционный риск. Ее величина является ключевым аспектом фактора времени. Для экономик развитых стран характерны дисконтные ставки в 5-7 %.

Думается, что величина ставки дисконтирования в первую очередь связана с периодом возможного предвидения экономической ситуации. Чем он короче, тем она выше. Условие стабильности позволяет достаточно далеко прогнозировать экономическую ситуацию. Между тем, для кризисного предприятия период предвидения ограничен моментом принятия арбитражным судом решения по процессу о банкротстве.

Другой важный, в том числе с психологической точки зрения, аспект фактора времени в условиях кризиса заключается в том, что у «падающего» предприятия нет будущего. Если через три месяца предприятие окажется ответчиком по процессу о банкротстве, то любые планы приобретают абстрактный характер. Если предприятие преодолеет кризис, тогда у него появится будущее, причем значительно отличающееся от «докризисного», которым необходимо пожертвовать для спасения.

СПИСОК ЛИТЕРАТУРЫ

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: учебник. – М.: Финансы и статистика, 2007. – 227 с.

- Балдин К.В., Быстрое О.Ф., Рукосуев А.В. Антикризисное управление: макро- и микроуровень: учебное пособие. – М.: Издательско-торговая корпорация «Дашков и К», 2005. – 304 с.

- Коротков Э.М. Антикризисное управление: учебник. – М.: ИНФРА-М, 2008. – 432 с.

Проблема кризиса предприятий сегодня чрезвычайно актуальна в Российской Федерации. Кризисное состояние многих организаций в рыночных условиях закономерно: не каждый способен противостоять рыночной конкуренции. Следует отметить и низкий уровень менеджмента в организациях. До сих пор как в стране, так и на предприятиях используются методы управления, хорошо зарекомендовавшие себя в прежней системе, что в конечном итоге приводит к кризисам.

Что такое кризис?

Кризис – это период нестабильности, ситуация, когда неизбежны серьезные перемены. В то же время результат изменений может быть –как крайне неблагоприятным, так и позитивным. Но понятно, что любой кризис – это угроза выживания предприятия. Объективно кризис характеризуется множеством взаимосвязанных ситуаций, повышающих сложность и риск управления. При этом возможны отдаление кризиса и его профилактика, стабилизация кризиса, перерастание одного в другой, выход из кризиса, который не исключает его как из настоящего, так и из будущего.

Возникновение кризисных ситуаций на предприятии или в организации обусловлено целым рядом причин, которые в соответствии с теорией антикризисного управления можно разделить на экономические, технические, социальные, политические, природные и т. д. В то же время внутренние и внешние причины предприятия или организации рассматриваются отдельно. Например, для фирмы внешние причины кризиса могут быть связаны с тенденциями и стратегиями макроэкономического развития или даже глобального экономического развития, конкуренции, политической ситуации в стране и внутренними причинами рискованных маркетинговых стратегий, внутренних конфликтов, несовершенного управления, инновационная и инвестиционная политика. И сами кризисы делятся на прогнозируемые и непредсказуемые.

Причины кризисов на предприятии

Основной причиной большинства кризисов является нарушение безопасных условий функционирования предприятий и организаций. Как уже отмечалось ранее, кризис в развитии любой организации – вещь совершенно естественная и предсказуемая. Кризис может долго оставаться незамеченным, отвлекая на себя большие ресурсы.

Государственное антикризисное регулирование

Мировой опыт показывает, что антикризисный процесс в рыночной экономике является контролируемым процессом, который включает в себя два набора процедур: антикризисное управление и антикризисное регулирование. Антикризисное управление – применение антикризисных процедур на микроуровне, применительно к конкретному предприятию. Антикризисное регулирование оказывает влияние на должника на макроуровне. Антикризисное регулирование содержит меры организационного, экономического и нормативно–правового воздействия со стороны государства, направленные на защиту предприятий от кризисных ситуаций, предотвращение банкротства или ликвидации в случае неэффективности его дальнейшего функционирования.

Направление государственного антикризисного регулирования

Основными направлениями государственного антикризисного регулирования являются:

- совершенствование законодательной базы о несостоятельности (банкротстве) предприятий;

- реализация мер по реабилитации жизнеспособных предприятий, в том числе оказание государственной поддержки неплатежеспособным предприятиям и привлечение инвесторов, участвующих в реабилитации этих предприятий;

- принятие российским правительством мер, направленных на преодоление кризиса неплатежей;

- приватизация и добровольная ликвидация предприятий–должников;

- создание института арбитражных и конкурсных управляющих Государственным органом, проводящим политику антикризисного управления, является Федеральная служба по вопросам несостоятельности и финансового оздоровления (ФСНН). FSDN выполняет следующие функции:

- анализирует экономическое и финансовое состояние предприятий с признаками несостоятельности, готовит рекомендации по их устранению;

- осуществляет работу по формированию принципов, критериев оценки несостоятельности предприятий, ведет учет несостоятельных предприятий;

- выступает уполномоченным представителем владельца государственного предприятия в случаях, когда процедуры, применяемые к компании–должнику, предусматривают участие владельца предприятия.

Суть стабилизационной программы заключается в манипулировании деньгами для заполнения разрыва между их расходами и получением. Перераспределение осуществляется как за счет уже полученных и материализованных средств в активах предприятия, так и за счет средств, которые могут быть получены, если предприятие переживет кризис. Восполнение дефицита денежных средств может быть достигнуто путем увеличения доходов (максимизации) и сокращения текущей потребности в оборотном капитале (сбережения). Возможна продажа краткосрочных финансовых вложений. Это самый простой и очевидный шаг для сбора денег. Но на кризисных предприятиях это уже идеально.

Кризисы на предприятиях