Передача имущества внутри группы: как снизить налоги

Многие бизнесмены создают несколько юридических лиц и объединяют их в группу компаний. Иногда возникает необходимость передать внутри холдинга то или иное имущество. Рассмотрим, как это сделать с минимальными затратами и без проблем с налоговиками.

Зачем передавать имущество внутри группы компаний

Существуют следующие основные причины, по которым владельцы холдинга могут захотеть «переложить из одного кармана в другой» свое имущество.

- Безопасность. Собственники бизнеса в этом случае хотят вывести имущество из компании, к которой могут быть предъявлены претензии кредиторов или контролирующих органов.

- Реорганизация. Владельцы холдинга могут решить изменить направление деятельности той или иной компании в группе. Например – раньше организация занималась только торговлей, а теперь к ее функциям добавится производство. Естественно, в этом случае компанию нужно «наделить» соответствующими активами.

- Развитие. Этот вариант похож на предыдущий, отличие в том, что речь идет не о перераспределении существующих функций внутри холдинга, а о запуске нового проекта. Для удобства ведения бизнеса в этом случае логично создать отдельное юридическое лицо, которому также потребуются основные средства.

Варианты передачи имущества

Большинство групп компаний построены по примерно одинаковой схеме. Внешне структуры могут выглядеть сложно, но это чаще всего связано с тем, что фактические владельцы бизнеса не хотят «светиться». Но суть юридического построения холдинга практически всегда одна: учредители-физические лица контролируют организации группы напрямую, либо через управляющую компанию.

Таким образом, имущество может быть передано:

- От учредителя – дочерней компании.

- От дочерней компании – учредителю.

- Между двумя связанными компаниями, имеющими общих учредителей.

Далее рассмотрим различные способы передачи имущества применительно к статусу передающей и принимающей компании.

«Обычная» купля-продажа имущества

Этот способ имеет смысл применять только при передаче имущества между двумя юридическими лицами, связанными общим владельцем, т.к. при взаимоотношениях между материнской и дочерней компанией есть более интересные варианты.

Рассмотрим налоговые последствия такой продажи.

- Налог на прибыль или УСН

Чтобы не платить эти налоги, нужно минимизировать выручку. Если продавец работает на ОСНО, то цена должна равняться остаточной стоимости объекта или незначительно превышать ее. При использовании продавцом УСН «Доходы минус расходы» нужно исходить из затрат на покупку или создание продаваемого объекта.

Однако налоговики всегда внимательно следят за сделками внутри холдингов. В случае, если доход по сделкам между взаимозависимыми российскими компаниями превысит 1 млрд рублей в год, эти операции подлежат обязательному контролю. Но внимание проверяющих могут привлечь и более «мелкие» сделки. Например, в том случае, если одна из сторон договора платит налог на прибыль, а другая – использует один из спецрежимов (ст. 105.14 НК РФ).

Поэтому нужно заранее подготовить обоснование цены реализации. Например, снижение стоимости оборудования можно объяснить высокой степенью износа, обнаруженными при осмотре дефектами и т.п.

- НДС

Если обе организации работают на ОСНО, то в целом по холдингу расходов по НДС не возникает. Налог, который начислит продавец – возместит покупатель.

Хуже, если принимающая сторона использует один из спецрежимов. Тогда НДС, который начислит продавец будет «потерян» для бизнеса. Только при использовании покупателем УСН «Доходы минус расходы» НДС можно будет учесть в затратах и частично компенсировать (в размере 15% от суммы).

Вклад в уставный капитал и взнос в имущество

Эти два способа подходят только при передаче имущества от материнской компании к дочерней. С точки зрения оформления вклад в имущество – проще. В общем случае, если возможность внесения вкладов была изначально прописана в Уставе, для этого не нужно менять учредительные документы. Однако для экономии на налогах будет выгоднее пополнить уставный капитал (УК).

- Налог на прибыль и УСН

Дохода по налогу на прибыль и УСН не возникает при обоих вариантах внесения основных средств (пп. 3 и 3.7 п. 1 ст. 251 и п. 1.1 ст. 346.15 НК РФ).

Если основное средство вносят в уставный капитал, то его первоначальная стоимость у дочерней компании принимается равной остаточной стоимости у учредителя на момент передачи (пп. 2 п. 1 ст. 277 НК РФ).

А при взносе в имущество принимающая сторона, по мнению налоговиков, не может амортизировать полученный объект для налогового учета. Чиновники считают, что первоначальную стоимость в данной ситуации нужно принять равной нулю, либо включить в нее только расходы получателя по доставке и монтажу, если таковые были (письмо Минфина РФ от 14.05.2018 № 03-03-06/1/31986).

- НДС

При взносе в уставный капитал НДС начислять не нужно, т.к. передача имущества в инвестиционных целях подпадает под льготу (подп. 1 п. 2 ст. 146 и подп. 4 п. 3 ст. 39 НК РФ). Но учредитель, который работает на ОСНО, обязан восстановить налог пропорционально остаточной стоимости передаваемого объекта (п. 3 ст. 170 НК РФ). Если дочерняя компания тоже работает с НДС, то она может взять эту сумму к вычету (п. 11 ст. 171 НК РФ). Тогда никаких дополнительных затрат в рамках холдинга не возникнет. Но если получатель работает на спецрежиме, то НДС будет «утрачен». В этом случае сделка будет тем выгоднее, чем выше износ передаваемого объекта.

При вкладе в имущество ситуация с НДС сложнее. Чиновники считают, что имущественные инвестиции, которые освобождены от НДС – это только вклады в УК. Если же уставный капитал не меняется, то и льготы по НДС быть не должно (письмо Минфина РФ от 15.07.2013 № 03-07-14/27452). А получатель основного средства не может взять НДС к вычету, так как сделка была безвозмездной.

Позицию налоговиков можно оспорить. Ведь любое вложение имущества в дочернюю компанию явно носит инвестиционный характер, даже если при этом не меняется УК. Но в этом случае бизнесмену нужно быть готовым к судебным разбирательствам. Перспективы для положительного исхода дела имеются (Постановление ФАС ВВО от 03.12.2012 № А29-10167/2011).

Безвозмездная передача имущества

Этот вариант удобно применять, если нужно передать объекты от дочерней компании к материнской.

«Дочерний подарок» не облагается налогом на прибыль в соответствии с п. 11 ст. 251 НК РФ. Для этого принимающая компания должна владеть более чем 50% уставного капитала передающей.

Важно помнить, что материнская компания, получив имущество, не может в течение года передать его третьим лицам. Иначе налог на прибыль придется заплатить.

Иногда налоговики пытаются переквалифицировать «дочерний подарок» в выплату дивидендов, но суды, включая высшую инстанцию, в данном случае – на стороне налогоплательщиков (Постановление Президиума ВАС РФ от 04.12.2012 № 8989/12).

Подход проверяющих к НДС здесь в целом аналогичен вкладу в имущество, который был рассмотрен выше. Но так как передачу объекта от дочерней компании к материнской вряд ли можно отнести к инвестициям, то, скорее всего, бизнесмену придется принять позицию налоговиков. Т.е. передающая компания начисляет НДС, а принимающая – не может взять его к вычету.

Выделение

Если запускается новый проект, то для этого в рамках холдинга часто создают отдельное юридическое лицо. Его можно не только открыть «с нуля», но и выделить из существующей компании, передав необходимые активы.

С точки зрения налогообложения это — весьма выгодный вариант. Передача имущества при реорганизации не облагается ни налогом на прибыль, ни НДС. Восстанавливать НДС передающая компания также не должна. Естественно, принимающая сторона не может взять НДС к вычету.

Риски здесь возникают только, если исходная компания использует ОСНО, а принимающая — будет работать на УСН. Получится, что организация на ОСНО приобрела объект, получила вычет по НДС, а затем передала его в выделенную компанию на «упрощенке». Т.е. в дальнейшем это основное средство будет использоваться в деятельности, не облагаемой НДС.

Хотя по нормам НК РФ восстанавливать НДС при реорганизации не нужно в любом случае (п. 8 ст. 162.1 и пп. 2 п. 3 ст. 170 НК РФ) проверяющие могут обвинить бизнесмена в получении необоснованной налоговой выгоды.

Чтобы снизить риск, лучше не проводить реорганизацию сразу после покупки тех объектов, которые планируется передавать.

Какие способы передачи имущества лучше применять в разных ситуациях

Покажем в таблице возможные варианты передачи имущества, в зависимости от того, в каких отношениях находятся стороны сделки.

| Варианты передачи/стороны сделки | Продажа | Взнос в УК | Вклад в имущество | Безвозмездная передача | Выделение |

| От учредителя к дочерней компании | + — | + + | + — | + — | + + |

| От дочерней компании к учредителю | + — | — — | — — | + — | — — |

| Между компаниями с общим владельцем | + + | — — | — — | — — | — — |

«+ +» — допустимо с юридической точки зрения и выгодно по налогам

«+ —» — допустимо с юридической точки зрения, но невыгодно по налогам

«— —» — недопустимо с юридической точки зрения

Больше всего вариантов будет у бизнесмена, если он передает имущество от учредителя к дочерней компании. В данной ситуации самыми выгодными будут взнос в уставный капитал или выделение.

Если объект передается в обратном направлении – от «дочки» к материнской компании, то остается только выбор между продажей и безвозмездной передачей. Преимущества того или иного способа здесь будут зависеть от налоговых режимов и возможности обосновать низкую цену.

В случае, когда обе компании работают на ОСНО и имущество продается по остаточной стоимости, налог на прибыль и НДС по группе в целом платить не придется. Тогда купля-продажа имущества будет выгоднее.

А если рыночная цена основного средства существенно превышает остаточную стоимость, или принимающая компания работает на спецрежиме и не может возместить НДС, то лучше использовать безвозмездную передачу.

Если же нужно передать имущество между двумя компаниями, которые связаны только общим владельцем, то остается лишь один вариант – стандартный договор купли-продажи.

Вывод

При работе группы компаний нередко возникает необходимость передать имущества от одной организации в другую.

Здесь возможны несколько способов, от «обычной» купли-продажи имущества до различных вариантов безвозмездного вклада.

Выбор конкретного варианта зависит от взаимоотношений между передающей и принимающей компанией, а также от используемых ими налоговых режимов.

Доверьте бухгалтерию команде экспертов

1. Правовые основы безвозмездной передачи основных средств

Гражданским кодексом Российской Федерации (ГК РФ) определен только один из договоров безвозмездной передачи имущества — договор дарения. Согласно ст. 372 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу, либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

При наличии встречной передачи вещи или права либо встречного обязательства данный договор не признается договором дарения.

Из содержания договора дарения можно сделать вывод, что даритель не претендует при исполнении договора на получение экономической выгоды ни в данный момент, ни в будущем.

Но если учредитель безвозмездно передает дочерней компании имущество, то он не просто делает подарок, а рассчитывает на улучшение ее экономического положения, то есть на получение дохода (увеличение суммы дивидендов, повышение стоимости ее активов и т.д.). Такой договор не может быть признан договором дарения, хотя имущество и передается безвозмездно. То же самое относится и к безвозмездной передаче имущества дочерней компанией материнской.

Иными словами, не всегда договор о безвозмездной передаче имущества можно однозначно считать договором дарения.

Это объясняется тем, что в соответствии с п. 2 ст. 421 ГК РФ стороны имеют право заключать договор, как предусмотренный, так и не предусмотренный ГК РФ либо иными правовыми актами.

И нормативными актами по бухгалтерскому учету (см. например, п. 10 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 N 26н), и налоговым законодательством [п. 8 ст. 250 Налогового кодекса Российской Федерации (НК РФ)] безвозмездное получение имущества коммерческими организациями не запрещено. Следовательно, к таким сделкам нельзя отнести запрещение на дарение имущества, превышающее пять минимальных размеров оплаты труда, одной коммерческой организации другой.

Таким образом, можно сделать вывод, что договор безвозмездной передачи имущества, не являющийся договором дарения, является одним из немногих видов договорных отношений, не предусмотренных ГК РФ.

2. Регулирование безвозмездной передачи основных средств для целей бухгалтерского учета и налогообложения

Согласно п. 10 ПБУ 6/01 в регистрах бухгалтерского учета первоначальной стоимостью основного средства, полученного организацией безвозмездно, признается текущая рыночная стоимость этого средства на дату принятия к бухгалтерскому учету в качестве вложения во внеоборотные активы, то есть отражения на счете 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 98 «Доходы будущих периодов».

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, доход от безвозмездного получения объекта основных средств будет признаваться по мере начисления амортизации.

Согласно п. 8 ст. 250 НК РФ сумма дохода определяется исходя из рыночной стоимости полученного имущества, которая не может быть ниже его остаточной стоимости по данным налогового учета передающей стороны. На основании подпункта 1 п. 4 ст. 271 НК РФ в состав доходов полученный объект включается на дату подписания сторонами акта приема-передачи имущества.

Однако при этом согласно подпункту 11 п. 1 ст. 251 НК РФ если имущество передается учредителем, имеющим более 50% уставного капитала принимающей стороны, либо учрежденной организацией, принадлежащей принимающей стороне более чем на 50%, то полученное имущество не признается доходом. При этом объект должен находиться в эксплуатации, как минимум, один год.

Пример 1. Принятие к учету объекта основных средств, поступившего безвозмездно от материнской компании.

ООО «Альфа» по решению единственного учредителя ЗАО «Бета» безвозмездно получило от последнего объект основных средств, рыночная стоимость которого определена в размере 600 000 руб.

Первичными документами, подтверждающими получение объекта, служат решение учредителя, акт о приеме-передаче по форме N ОС-1*1 , оформленный комиссией по основным средствам ООО «Альфа».

_____

*1 Полное название — унифицированная форма N ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)», утвержденная постановлением Госкомстата России от 21.01.2003 N 7.

В регистрах бухгалтерского учета поступление объекта основных средств оформляется следующими проводками:

Д-т 08 К-т 98 — 600 000 руб. — отражено безвозмездное поступление от учредителя объекта основных средств;

Д-т 01 «Основные средства» К-т 08 — 600 000 руб. — поступивший объект введен в эксплуатацию.

Так как учредителю полностью принадлежит уставный капитал ООО «Альфа», то в соответствии с подпунктом 11 п. 1 ст. 251 НК РФ поступивший объект не включается в налогооблагаемую базу при расчете налога на прибыль.

Допустим, что объекту установлен срок полезного использования — четыре года.

Ежемесячная сумма амортизационных отчислений в этом случае будет равна 12 500 руб. (600 000 руб. : : 4 года : 12 мес.).

Начиная с месяца, следующего за месяцем ввода в эксплуатацию объекта основных средств, как в регистрах бухгалтерского учета, так и для целей налогообложения прибыли по этому имуществу начинает начисляться амортизация.

Начисление амортизации в регистрах бухгалтерского учета должно ежемесячно оформляться следующими проводками:

Д-т 23 «Вспомогательные производства» (25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу») К-т 02 «Амортизация основных средств» — 12 500 руб. — начислена амортизация по объекту;

Д-т 98 К-т 91 «Прочие доходы и расходы» субсчет «Прочие доходы» — 12 500 руб. — отражена сумма дохода от использования безвозмездно полученного объекта;

Д-т 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль» К-т 99 «Прибыли и убытки» — 3000 руб. (12 500 руб. х 24%) — начислена сумма постоянного налогового актива от отраженной в регистрах бухгалтерского учета суммы дохода, не признаваемой для целей налогообложения прибыли.

Как уже говорилось выше, стоимость безвозмездно полученного объекта не признается доходом для целей налогообложения прибыли, если доля уставного капитала принимающей стороны на 51% или больше принадлежит передающей стороне (либо принимающей стороне принадлежит 51% или больше уставного капитала передающей стороны).

В противном случае согласно п. 8 ст. 250 НК РФ стоимость объекта признается налогооблагаемым доходом.

Пример 2. Принятие к учету объекта основных средств, поступившего безвозмездно от одного из учредителей.

ООО «Альфа» безвозмездно получает от одного из своих учредителей, которому принадлежит 40% его уставного капитала, объект основных средств, рыночная стоимость которого определена в размере 600 000 руб.

Первичными документами, подтверждающими получение объекта, служат решение собрания учредителей, акт о приеме-передаче по форме N ОС-1, оформленный комиссией по основным средствам ООО «Альфа».

В регистрах бухгалтерского учета поступление объекта оформляется следующими проводками:

Д-т 08 К-т 98 — 600 000 руб. — отражено безвозмездное поступление от учредителя объекта основных средств;

Д-т 01 К-т 08 — 600 000 руб. — введен в эксплуатацию поступивший объект основных средств.

В соответствии с подпунктом 1 п. 4 ст. 271 НК РФ на дату подписания сторонами акта безвозмездного приема-передачи имущества принимающая сторона должна увеличить свою налогооблагаемую прибыль на величину дохода.

При отсутствии такового дохода доход, отраженный в регистрах бухгалтерского учета, признается временной вычитаемой разницей. От него надлежит согласно п. 12 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 N 114н, начислить отложенный налоговый актив в размере 144 000 руб. (600 000 руб. х 24%).

Его начисление в регистрах бухгалтерского учета должно быть оформлено следующей проводкой:

Д-т 09 «Отложенные налоговые активы» К-т 68 субсчет «Расчеты по налогу на прибыль» — 144 000 руб.

Начиная с месяца, следующего за месяцем ввода в эксплуатацию объекта основных средств, как в регистрах бухгалтерского учета, так и для целей налогообложения прибыли по этому имуществу должно быть начато начисление амортизации.

Начисление амортизации в регистрах бухгалтерского учета должно ежемесячно оформляться следующими проводками:

Д-т 23 (25, 26, 44) К-т 02 — 12 500 руб. — начислена амортизация по объекту;

Д-т 98 К-т 91 субсчет «Прочие доходы» — 12 500 руб. — отражена сумма дохода от использования безвозмездно полученного объекта.

При образовании дохода в регистрах бухгалтерского учета и его отсутствии для целей налогообложения прибыли будет происходить погашение ранее образовавшейся вычитаемой временной разницы и начисленного отложенного налогового актива.

Эти операции должны оформляться следующей проводкой:

Д-т 68 субсчет «Расчеты по налогу на прибыль» К-т 09 — 3000 руб. (12 500 руб. х 24%).

Безвозмездную передачу объекта основных средств другому лицу нельзя признать его реализацией ни в регистрах бухгалтерского учета, ни для целей налогообложения прибыли.

В соответствии с п. 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.99 N 32н, выручка (доход от реализации) признается в первую очередь при наличии права на ее получение, вытекающее из конкретного договора или подтвержденное иным соответствующим образом.

При безвозмездной передаче предающая сторона по условиям договора изначально не претендует на выручку по данному договору.

Согласно п. 1 ст. 249 НК РФ для целей налогообложения прибыли доходом признается выручка от реализации товаров, работ, услуг, имущественных прав.

Так как в НК РФ определения выручки не имеется, то налогоплательщикам следует руководствоваться нормативными документами по бухгалтерскому учету, то есть ПБУ 9/99.

А так как в регистрах бухгалтерского учета выручки при безвозмездной передаче имущества не возникает, то она не может появиться и для целей налогообложения прибыли.

При исчислении налогооблагаемой базы по НДС читателям журнала необходимо иметь в виду, что согласно п. 1 ст. 146 НК РФ передача права собственности на товары на безвозмездной основе признается реализацией для исчисления НДС.

В соответствии с подпунктом 12 п. 3 ст. 149 НК РФ от налогообложения освобождается безвозмездная передача товаров в рамках благотворительной деятельности на основании Федерального закона от 11.08.95 N 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее — Закон N 135-ФЗ).

Согласно ст. 1 Закона N 135-ФЗ под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, выполнению работ, оказанию услуг.

Цели благотворительной деятельности подробно прописаны в ст. 2 Закона N 135-ФЗ, а ст. 4 этого Закона предусмотрено, что граждане и юридические лица вправе беспрепятственно осуществлять благотворительную деятельность на основе добровольности и свободы выбора ее целей.

Таким образом, безвозмездная передача объекта основных средств учебному или медицинскому заведению, церкви, спортивному клубу является оказанием благотворительной помощи, что может стать предметом договора дарения.

Но безвозмездную передачу объекта основных средств своей дочерней либо материнской компании благотворительностью признать нельзя.

Можно задать вопрос: имеется ли экономический смысл в безвозмездной передаче имущества, тем более такого недешевого, как основные средства?

Иногда имеется.

Допустим, у дочерней (либо материнской) компании по окончании года стоимость чистых активов меньше величины уставного капитала.

В соответствии с п. 3 ст. 20 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (равно как и согласно п. 4 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах») величина чистых активов общества по окончании второго и всех последующих лет не может быть ниже его уставного капитала. В противном случае уставный капитал должен быть уменьшен до величины его чистых активов.

Во избежание этого может быть принято решение о безвозмездной передаче объектов основных средств дочерней (либо материнской) компании. Эта процедура может оказаться в ряде случаев намного проще перечисления денежных средств в виде финансовой помощи.

Пример 3. Отражение в учете безвозмездной передачи объекта основных средств дочерней компании.

Собранием учредителей ООО «Альфа» принято решение о безвозмездной передаче объекта основных средств дочерней компании ЗАО «Бета».

Допустим, что остаточная стоимость объекта основных средств на дату его передачи составила 500 000 руб. (первоначальная стоимость — 800 000 руб., начисленная амортизация — 300 000 руб.).

Первичным документом, подтверждающим передачу объекта, может служить акт о приеме-передаче объекта основных средств по форме N ОС-1.

Кроме того, ООО «Альфа» выписывает счет-фактуру в одном экземпляре, не выставляя его ЗАО «Бета».

Передача объекта основных средств оформляется следующими проводками:

Д-т 01 субсчет «Выбытие основных средств» К-т 01 — 800 000 руб. — списана первоначальная стоимость переданного объекта;

Д-т 02 К-т 01 субсчет «Выбытие основных средств» — 300 000 руб. — списана амортизация по переданному объекту;

Д-т 91 субсчет «Прочие расходы» К-т 01 субсчет «Выбытие основных средств» — 500 000 руб. — отражена безвозмездная передача основных средств ЗАО «Бета»;

Д-т 91 субсчет «Прочие расходы» К-т 68 субсчет «Расчеты по НДС» — 90 000 руб. (500 000 руб. х 18%) — начислена сумма НДС по переданному безвозмездно объекту основных средств.

Согласно п. 16 ст. 270 НК РФ расходы по безвозмездной передаче имущества не уменьшают налогооблагаемую прибыль.

В соответствии с п. 4 ПБУ 18/02 эти расходы должны быть признаны постоянной разницей и от них должно быть начислено постоянное налоговое обязательство в размере 141 600 руб. (590 000 руб. х 24%).

Начисление постоянного налогового обязательства должно быть оформлено следующей проводкой:

Д-т 99 К-т 68 субсчет «Расчеты по налогу на прибыль» — 141 600 руб.

Если в организацию обращается с просьбой об оказании благотворительной помощи школа, больница, спортивный клуб или танцевальный ансамбль, то расходы по оказанию им помощи должны быть оформлены в нижеследующем порядке. При этом законодательство не требует начисления и внесения в бюджет НДС от затрат на безвозмездную передачу данного объекта.

Пример 4. Учет безвозмездной передачи объекта основных средств в рамках оказания благотворительной помощи .

В ООО «Альфа» обратилось медицинское учреждение с письменной просьбой об оказании благотворительной помощи. Обществом было принято решение о безвозмездной передаче этому медицинскому учреждению объекта основных средств.

Допустим, что остаточная стоимость объекта на дату его передачи составила 500 000 руб. (первоначальная стоимость — 800 000 руб., начисленная амортизация — 300 000 руб.).

Первичным документом, подтверждающим передачу объекта, может служить акт о приеме-передаче объекта основных средств по форме N ОС-1.

Передача объекта основных средств должна быть оформлена следующими проводками:

Д-т 01 субсчет «Выбытие основных средств» К-т 01 — 800 000 руб. — списана первоначальная стоимость переданного объекта;

Д-т 02 К-т 01 субсчет «Выбытие основных средств» — 300 000 руб. — списана амортизация по переданному объекту;

Д-т 91 субсчет «Прочие расходы» К-т 01 субсчет «Выбытие основных средств» — 500 000 руб. — отражена безвозмездная передача основных средств ЗАО «Бета».

Согласно п. 16 ст. 270 НК РФ расходы по безвозмездной передаче имущества не уменьшают налогооблагаемую прибыль.

В соответствии с п. 4 ПБУ 18/02 они должны быть признаны постоянной налоговой разницей и от них должно быть начислено постоянное налоговое обязательство в размере 120 000 руб. (500 000 руб. х 24%).

Начисление постоянного налогового обязательства должно быть оформлено следующей проводкой:

Д-т 99 К-т 68 субсчет «Расчеты по налогу на прибыль» — 120 000 руб.

- Главная

- Правовые ресурсы

- Подборки материалов

- Передача имущества дочернему обществу

Передача имущества дочернему обществу

Подборка наиболее важных документов по запросу Передача имущества дочернему обществу (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Подборка судебных решений за 2020 год: Статья 171 «Налоговые вычеты» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Учредитель передал налогоплательщику имущество в качестве вклада в уставный капитал и восстановил НДС, принятый к вычету при приобретении этого имущества. На основании п. 11 ст. 171 НК РФ налогоплательщик включил сумму НДС, приходящуюся на стоимость переданного имущества, в состав вычетов. Налоговый орган отказал налогоплательщику в возмещении НДС, поскольку налогоплательщик не планировал использовать полученное имущество для осуществления облагаемых НДС операций. Налогоплательщик осуществлял деятельность по управлению дочерними обществами, а также получал проценты по договорам займа, что в силу подп. 15 п. 3 ст. 149 НК РФ не подлежит обложению НДС. Полученное от учредителя имущество было передано налогоплательщиком в уставный капитал дочерних обществ, что согласно подп. 1 п. 2 ст. 146 НК РФ и подп. 4 п. 3 ст. 39 НК РФ не является объектом налогообложения. Суд признал отказ налогового органа в возмещении НДС законным.

Статьи, комментарии, ответы на вопросы

Статья: Правовое обеспечение баланса интересов в корпоративных группах

(Ефимов А.В.)

(«Закон», 2022, N 6)В этом плане показательным является дело N А28-5775/2011-223/12 <27>, в рамках которого был установлен факт безвозмездной передачи имущества от дочернего общества к основному. Помимо всего прочего, Президиум ВАС РФ подчеркнул, что экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость передачи имущества не только от основного к дочернему, но и от дочернего к основному, при этом «отсутствие прямого встречного предоставления является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект». Таким образом, были обоснованы особые интересы основного общества, которое действует в интересах всей корпоративной группы.

Статья: Выявление и учет общих экономических интересов группы компаний (участников холдинга) при совершении крупных сделок и сделок, в совершении которых имеется заинтересованность

(Шиткина И.С.)

(«Закон», 2019, N 6)Совершаемые между основным и дочерним обществами сделки по передаче имущества без прямого встречного предоставления не могут быть квалифицированы как сделки дарения, поскольку отсутствие такого предоставления является особенностью взаимоотношений между данными лицами, являющимися с экономической точки зрения единым хозяйствующим субъектом. Передача имущества от дочернего общества основному (и наоборот) обусловливается необходимостью в перераспределении имущества (ресурсов) между ними для достижения общих целей экономической деятельности (экономической целесообразностью). Учитывая подконтрольность общества концерну и общие цели их экономической деятельности, для реализации которых может возникать необходимость в перераспределении имущества (ресурсов) между основным и дочерним обществами, квалификация любых совершаемых между такими лицами сделок по передаче имущества без прямого встречного предоставления в качестве дарения является ошибочной.

Нормативные акты

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ

(ред. от 28.12.2022)

(с изм. и доп., вступ. в силу с 01.01.2023)за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации основными (преобладающими, участвующими) обществами (предприятиями), — с зависимых (дочерних) обществ (предприятий), если с момента, когда организация, за которой числится задолженность, узнала или должна была узнать о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки, произошла передача денежных средств, иного имущества зависимому (дочернему) обществу (предприятию) и если такая передача привела к невозможности взыскания указанной задолженности.

У наших клиентов часто возникают вопросы:

- Как же передать имущество или деньги своей дочерней организации?

- Что будет с налогами?

- Нужно ли потом восстанавливать НДС?

Собственники могут оказывать финансовую помощь своей организации. Есть несколько способов передачи денег или имущества дочерним компаниям. Например:

- заем;

- передача в безвозмездное пользование;

- передача имущества или денег в собственность организации.

Оказать финансовую помощь учредитель может и в неденежной форме. Например, передать товары или нематериальные активы в собственность другой организации. При этом нужно учитывать вид имущества. Бизнесмен может оказать поддержку в виде вклада имущества, либо дополнительного вклада в уставный капитал.

Есть несколько случаев, когда финансовая помощь не учитывается при расчетах налога на прибыль:

- учредитель оказывает финансовую помощь организации и владеет более 50% уставного капитала;

- организация получает финансовую помощь и владеет более 50% уставного капитала.

Оказание безвозмездной финансовой помощи не признается реализацией. Об этом говорит Письмо Минфина от 20.03.2012 года № 03-03-06/1/142. При определении доходов на УСН учитываются те же поступления, что и при расчете налога на прибыль. А при расчете НДС не нужно включать деньги, полученные от учредителя или участника, который оказывает финансовую помощь компании.

Поступления облагаются НДС лишь в том случае, если они связаны с расчетами за реализованные товары, работы или услуги.

Уважаемые бизнесмены, если вы хотите построить грамотную структуру бизнеса и законно сэкономить на налогах, то рекомендуем пройти наш тест. Ответьте на 6 вопросов и узнайте, какие способы законной оптимизации налогов подходят для вашего бизнеса.

В этой статье мы расскажем вам о ключевых инструментах безналоговой (низконалоговой) передачи имущества в бизнесе. Каждый из них обладает своими характерными особенностями и ограничениями.

Для чего может потребоваться безналоговая передача имущества? Смена собственника имущества путем заключения договора купли-продажи признается реализацией и влечет необходимость уплаты НДС и налога на прибыль (при применении общей системы налогообложения). В том случае, если имущество передается в единой группе компаний, возникновение налоговых обязательств крайне нежелательно: по сути, имущество осталось в собственности того же бенефициара, а налоги уплатить надо. Кроме того, безналоговая передача (смена собственника) имущества в группе может потребоваться:

-

Для повышения уровня имущественной безопасности. Очевидно, что «жизненно важное» для бизнеса имущество не должно находиться в операционном секторе.

-

Для запуска инвестиционного проекта. Новое перспективное направление логичнее начинать с чистого листа, на него не должны распространяться риски и обязательства действующего бизнеса. Кроме того, в реализации инвестпроекта могут участвовать партнеры, не задействованные в вашем основном бизнесе. В этом случае наполнение нового проекта имуществом (в т.ч. деньгами) также должно происходить с максимально выгодными налоговыми последствиями как у передающей, так и у получающей стороны.

-

При рефинансировании в группе: перераспределение финансовых потоков между родственными компаниями (субъектами) также требует исключение излишних налоговых обязательств.

Как осуществить безналоговую передачу имущества?

-

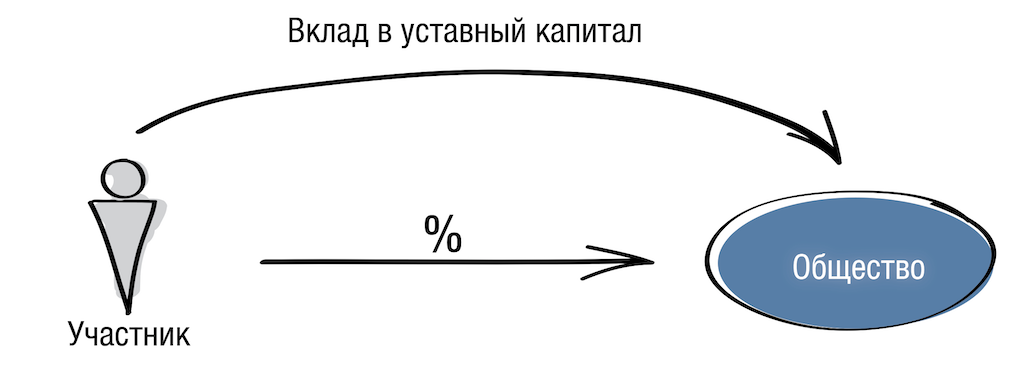

Вклад в уставный капитал

-

Вклады в имущество на основании под.3.7 и подп.11 п.1 ст.251 НК РФ, в том числе «дочерний подарок»

-

Реорганизация в форме выделения

Ключевые моменты мы зафиксировали для вас в отдельной таблице.

| Нюансы | Вклад в уставный капитал | Вклад в имущество на основании подп.3.7 п.1 ст.251 НК РФ | Безвозмездная передача имущества на основании подп.11 п.1 ст.251 НК РФ | Процедура выделения |

| Организационно-правовая форма компании-получателя имущества | Любая | Только хозяйственные общества и товарищества | Любая, в которой есть уставный/складочный капитал или фонд (АО, ООО, хозяйственное товарищество/партнерство) | Любая |

| Размер долей/акций передающей стороны в уставном капитале компании-получателя | Любой | Любой | 50% и более. Учитывается не только прямое, но и косвенное участие | Любой |

| Изменяется ли размер доли передающей стороны в УК | Да | Нет | Нет | Нет |

| Налоговые обязательства | Для организаций на ОСН:

|

Для организаций на ОСН:

|

Для организаций на ОСН:

|

Для организаций на ОСН:

|

| Что можно передать | Денежные средства, ценные бумаги, иное имущество, имущественные и иные права, имеющие денежную оценку. Этот список должен быть в уставе | Имущество, имущественные/неимущественные права | Имущество и имущественные права. По ГК РФ безналичные деньги относятся к имущественным правам. С 01.01.2019 до 22.11.2020 их передача по этому пункту была невозможна. | Денежные средства, ценные бумаги, иное имущество, имущественные и иные права, имеющие денежную оценку |

| Ограничения | Обязательная независимая оценка неденежного вклада | Нельзя передавать имущество третьим лицам в течение года, в том числе по договору аренды (кроме денежных средств) |

Вклад в Уставный капитал

Это наиболее известный способ предоставления компании ее участниками имущества и имущественных прав. Участник любой коммерческой организации (АО, ООО и др.) может внести вклад в Уставный капитал (УК), причем как на стадии регистрации компании, так и в процессе ее деятельности.

Кроме того, вклад в Уставный капитал ООО может сделать и третье лицо при вступлении в состав участников общества. В акционерном обществе третье лицо может приобрести акции при допэмиссии, — это и будет являться взносом в УК. В счет оплаты уставного капитала могут быть внесены деньги, ценные бумаги, иное имущество или имущественные права.

Налоговые последствия

Вклад в уставный капитал коммерческой организации освобождается от налога на прибыль (пп. 3 п. 1 ст. 251 НК). Что касается НДС, то в ситуации, когда доля в УК оплачивается имуществом, передающая сторона на ОСН обязана восстановить ранее принятый к вычету НДС (п. 3 статьи 170 НК РФ) в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (в отношении основных средств и нематериальных активов).

Однако принимающая сторона, если она также на общей системе налогообложения, учитывает ту же сумму налога в составе вычетов после принятия имущества на учет (п. 8 статьи 172, п. 11 статьи 171 НК РФ). В итоге сохраняется баланс уплаченных и принятых к вычету сумм НДС, что фактически означает отсутствие налоговых последствий взноса имущества в уставный капитал для собственника бизнеса.

Естественно, если мы вносим вклад в УК коммерческой организации на специальном налоговом режиме, учесть НДС в составе расходов не получится.

Дополнительные затраты

Для передачи имущества в уставный капитал закон требует провести независимую денежную оценку его стоимости (п. 2 ст. 66.2 Гражданского кодекса).

Риски

Гарантированный размер ответственности юридического лица по его обязательствам перед кредиторами равен величине уставного капитала. Также большой УК может сделать компанию привлекательной для недобросовестных третьих лиц (например, рейдеров).

Однако участник вправе делать вклад в УК в размере, превышающем номинальную стоимость его доли. Например, для оплаты доли в уставном капитале в ООО в 10 тысяч рублей участник вполне может внести, например, 15 млн рублей. При этом величина номинальной стоимости его доли составит 10 000 рублей. Именно так и будет указано в ЕГРЮЛ. И данный взнос (в том числе, в части превышения реального размера вклада над номинальной стоимостью доли) не включается в налогооблагаемую базу принимающей стороны (абз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК; пп. 3 п. 1 ст. 251 НК).

Подробнее можно прочитать тут.

Налоговые последствия при последующей продаже доли или выходе из общества

Важно не только предоставить компании имущество без налогов, но и учесть затраты на его приобретение или создание при дальнейшем отчуждении доли в обществе.

В таком случае возникнет доход (от продажи доли, в виде действительной стоимости доли при выходе из ООО или в виде имущества, оставшегося после ликвидации), уменьшить который в целях налогообложения можно:

-

при продаже доли — на расходы, связанные с ее приобретением (для юридических лиц — пп. 2.1 п. 1 ст. 268 НК РФ, для физических лиц — пп. 2 п. 2 ст. 220 НК РФ);

-

при выходе — на сумму вклада в уставный капитал (пп. 4 п.1 ст. 251 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц);

-

при ликвидации — на сумму фактически оплаченной стоимости доли (п. 2 ст. 277 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц).

В случае, если собственник внес в УК общества вклад, превышающий номинальную стоимость его доли, полученный при продаже (выходе, ликвидации) доход также можно будет уменьшить на сумму расходов по приобретению доли в полном объеме. Если оплата была имуществом — на сумму расходов на приобретение имущества.

Если же Вы или ваша организация непрерывно владеет долями/ акциями в компании более 5 лет на праве собственности, то вся сумма дохода от продажи таких долей / акций будет:

-

освобождаться от НДФЛ для физических лиц (п.17.2. ст. 217 НК РФ);

-

облагаться налоговой ставкой 0 % по налогу на прибыль для юридических лиц (ст. 284.2. НК РФ).

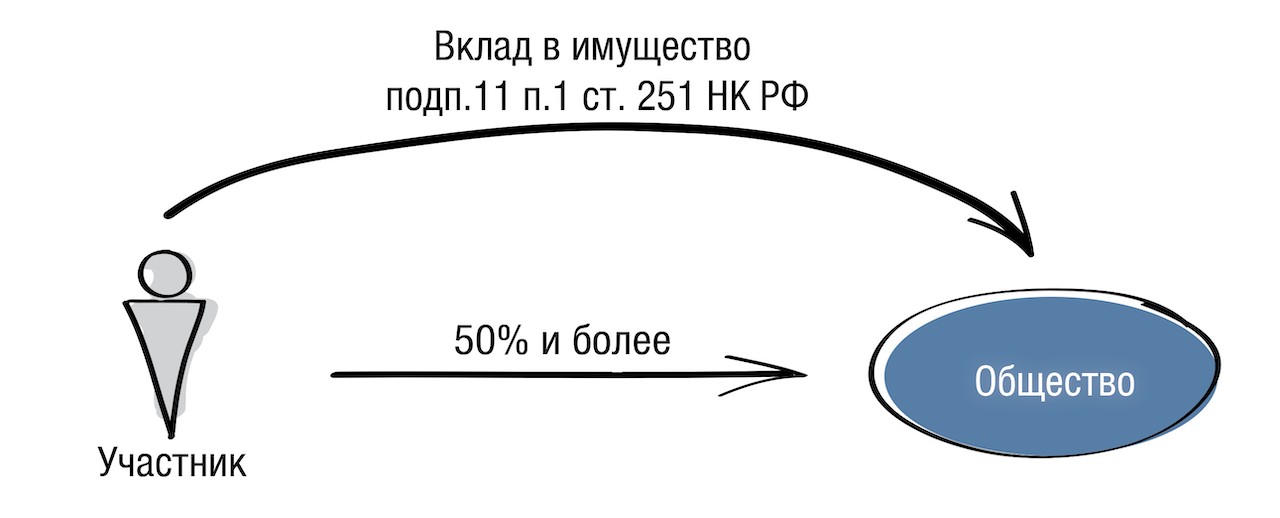

Вклад в имущество без увеличения уставного капитала (ст.66.1 ГК РФ, ст.27 ФЗ «Об ООО», ст.32.2 ФЗ «Об АО»)

Предполагает безвозмездную передачу участником (акционером) своей компании неких благ (денежные средства, доли (акции) в других юридических лицах, недвижимое имущество и т.п.). При этом уставный капитал не увеличивается, номинальный размер долей участников не меняется.

Если устав принимающей стороны не содержит исключений из правила, то вклад в имущство возможен только деньгами и только пропорционально всеми участниками (акционерами). В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов.

В Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

-

Безвозмездная передача имущества на основании подп.11 п.1 ст.251 НК РФ;

-

Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера (пп. 3.7 п. 1 ст. 251 НК).

Кратко обозначим их особенности.

Безвозмездная передача имущества по пп. 11 п. 1 ст. 251 НК РФ:

- доля участия передающей (принимающей) стороны в уставном капитале принимающей (передающей) стороны должна составлять более 50% и более;

Важно! До 23.11.2020 размер доли передающей стороны должен был составлять более 50%. Таким образом, по вкладам, сделанным до 23.11.2020, действовали более строгие ограничения, а у двух участников не могло быть одновременно «более 50%» в уставном капитале;

- с 23.11.2020 передать можно не только имущество, но и имущественные права. Примечательно, что в соответствии с недавними изменениями в Гражданском кодексе РФ, безналичные денежные средства считаются именно имущественными правами. Таким образом, до 23.11.2020 сделать безналоговый вклад в имущество в безналичной форме по этому основанию было невозможно.

- переданные имущество и имущественные права (за исключением денежных средств) не могут никому быть переданы в течение года с момента получения (в том числе, в аренду), иначе налоговая льгота (пп. 11 п. 1 ст. 251 НК РФ) теряется. Это ограничение необходимо учитывать, если трансформация бизнеса предполагает многоступенчатую схему консолидации имущества (возможно, в такой ситуации подойдет вклад в имущество по пп. 3.7 п. 1 ст. 251 НК, подробнее далее).

Собственники компании должны оформить соответствующее решение о внесении вклада (вкладов) в имущество организации. Вклад в имущество могут осуществлять не все участники (или не пропорционально долям участия), если такая возможность закреплена в Уставе. Порядок принятия решения о внесении вкладов в имущество организации также может быть детально проработан в корпоративном договоре.

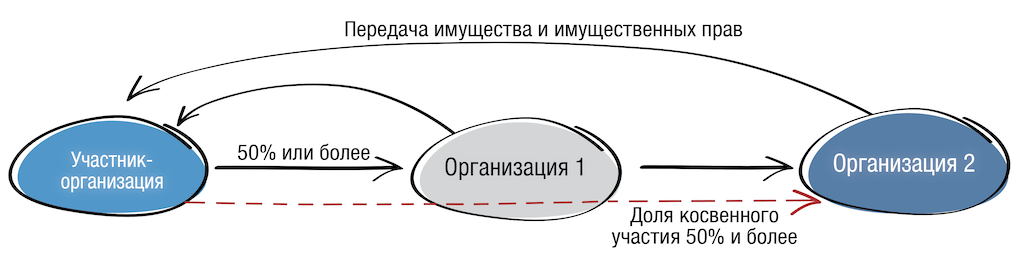

Косвенная доля участия

Подп.11 п.1 ст.251 НК РФ дает возможность сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

В этом случае, доля косвенного участия Участника в Организации № 3 составит 63 %. Соответственно, он может напрямую, минуя промежуточную Организацию, передать денежные средства, иное имущество или имущественные права. Если речь идет о недвижимости, это дает экономию времени на проведение регистрационных мероприятий и соблюдение корпоративных процедур.

Подробно правила определния доли косвенного участия прописаны в п.3 ст. 105.2 Налогового кодекса РФ.

«Дочерний подарок»

При этом по пп. 11 п. 1 ст. 251 НК внести вклад в имущество может не только материнская компания. Возможна обратная ситуация — «дочка» передает имущество «маме» (так называемый «Дочерний подарок»). И даже «бабушке» — с учетом правил о косвенном участии.

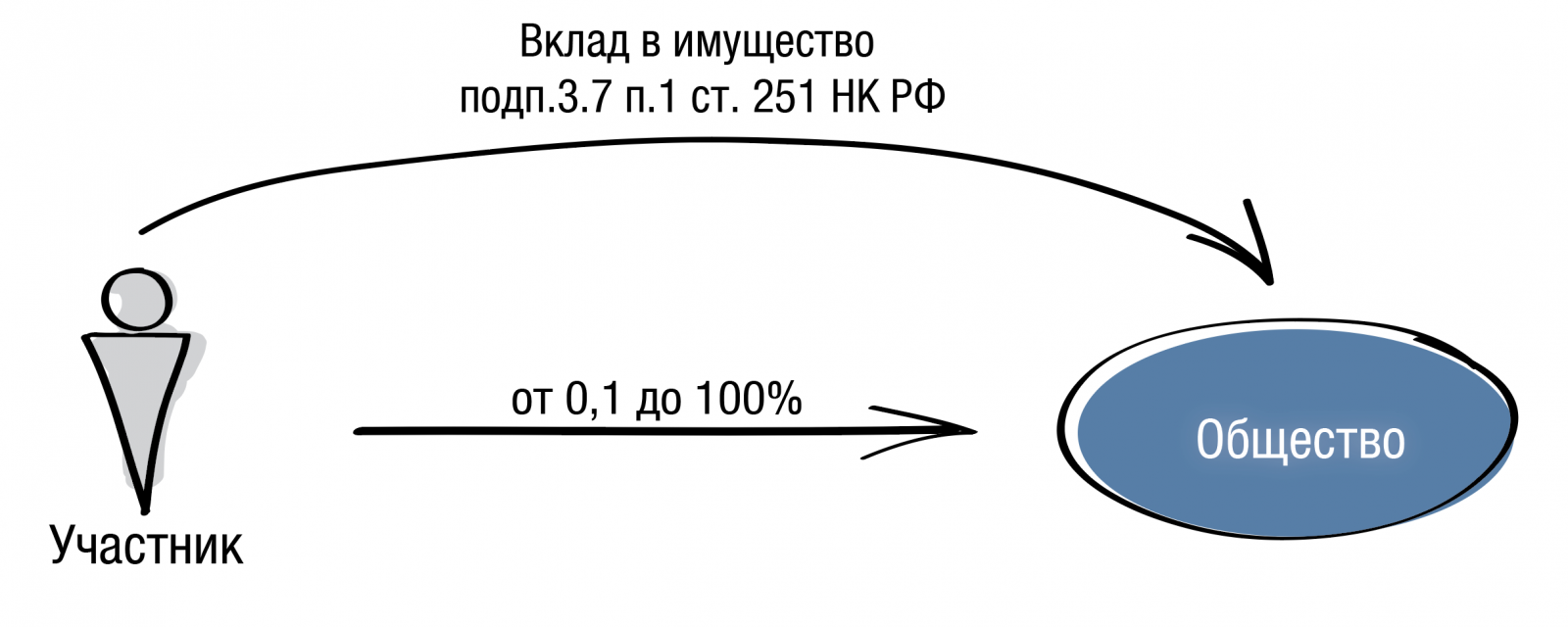

Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера по подп. 3.7. п. 1 ст. 251 НК РФ:

-

передать имущество, имущественные и неимущественные права может любой участник общества: юридическое или физическое лицо независимо от размера доли в уставном капитале;

-

также при вкладе в имущество отсутствуют какие-либо ограничения в последующем распоряжении имуществом в течение года с момента передачи;

-

передаваться может имущество, а также имущественные и неимущественные права, имеющие денежную оценку;

-

однако сделать вклад в имущество может только участник/акционер (не действуют правила о косвенном участии);

-

применим только к хозяйственным товариществам и обществам (АО, ООО и др., но не применим к производственным кооперативам, хозяйственным партнерствам).

Важно! Вклад в имущество, в отличие от вклада в уставный капитал, нельзя учесть в составе расходов на приобретение доли при получении последующего дохода (при ее продаже, при выходе из общества или его ликвидации).

Налоговые последствия вклада в имущество по НДС

В случае, если вклад в имущество осуществляется организацией на ОСН и передается имущество, то «мама» должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы. А принимающая сторона не сможет принять НДС к вычету, поскольку не уплачивала деньги за это имущество (помним, что вклад в имущество является разновидностью безвозмездной передачи). Поэтому вклад в имущество больше подходит для передачи денежных средств.

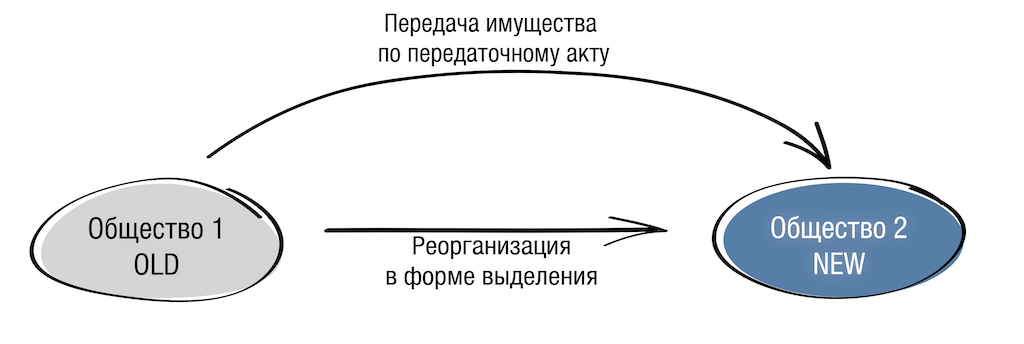

Реорганизация в форме выделения

Реорганизация в форме выделения (ст. 57 ГК; п. 8 ст. 50 НК РФ) — самый универсальный способ передачи имущества, не имеющий организационно-правовых ограничений (применим как к АО, ООО, так и к товариществам и партнерствам).

При выделении образуется второе юридическое лицо, которое не является правопреемником реорганизованной организации в части ее налоговых обязательств, за исключением случаев, когда налоговый орган докажет, что единственной целью выделения было уклонение от погашения задолженности перед бюджетом (п. 8 ст. 50 НК).

Налоговые последствия

Налог на прибыль

Выделение подразумевает «отпочкование» от старой компании новой компании. Имущество передается по передаточному акту и его стоимость не является расходом у старого юридического лица и не является доходом у новой компании. То есть нет никаких последствий по налогу на прибыль.

НДС

Передача имущества в рамках выделения не является реализацией, у компании на ОСН нет обязанности начислить НДС.

Если правопреемник перейдет на ЕНВД или УСН, то он обязан восстановить НДС, ранее принятый к вычету реорганизованной организацией, пропорционально остаточной (балансовой) стоимости.П.3.1 ст.170 НК РФ Данная обязанность действует с 2020 года.

Кто может стать участником выделяемой компании?

При процедуре выделения из ООО участниками нового юрлица могут стать:

-

реорганизуемая компания;

-

участники реорганизуемой компании в том же составе и в тех же пропорциях;

-

часть участников реорганизуемой компании (в других пропорциях) или иные третьи лица.

Главное условие, чтобы это третье лицо самостоятельно оплатило уставный капитал, хотя бы в минимальном размере в 10 тысяч рублей.

В случае с акционерным обществом при выделении возможны только первые два варианта. Либо новая компания становится 100% «дочкой» реорганизуемой, либо участниками выделенной компании становятся те же самые акционеры в тех же пропорциях.

Кроме того, разрешены смешанные реорганизации в форме выделения, когда можно из АО выделить ООО или наоборот.

Риски

Выделение должно осуществляться в строгом соответствии с принципом справедливого распределения прав и обязанностей между старым и новым юридическим лицом. Это значит, что:

- активы выделяемой компании должны быть уравновешены пассивами. Иными словами, нельзя передать основные средства без передачи задолженности по кредитам, с помощью которых эти основные средства были приобретены. Если старая компания имеет большой объем кредиторской задолженности, то справедливо передать в выделяемую компанию часть такой задолженности, связанной с передаваемым имуществом;

- выделение должно отвечать критериям концепции деловой цели (перевод части активов для организации нового направления деятельности, реструктуризация бизнеса с целью создания на базе бывших подразделений нескольких самостоятельных бизнес-единиц и т.п.).

При выделении передача имущества и/или обязательств новой организации происходит по передаточному акту.

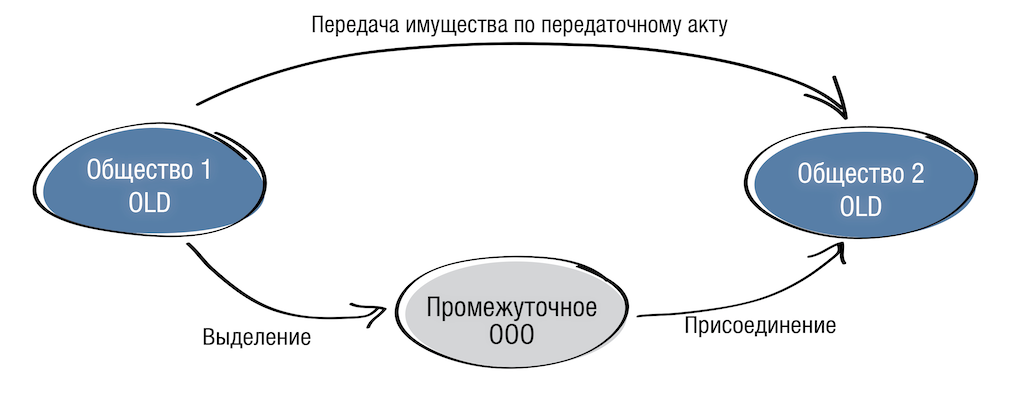

Выделение с присоединением

В рамках одной реорганизации закон позволяет объединить сразу две процедуры (ст. 57 Гражданского кодекса РФ): выделение и присоединение, что позволяет значительно сэкономить время и затраты на реорганизацию. Сначала происходит выделение, затем присоединение. Промежуточное общество, возникающее в результате выделения, носит виртуальный характер, так как используется исключительно для передачи активов и обязательств к присоединяющему обществу. Период существования данного юрлица законом не определен, но можно говорить о том, что он стремится к нулю.

Документы оформляются сначала на выделение компании. Ей по передаточному акту передается часть активов и пассивов реорганизуемого общества, которые затем присоединяются к балансу другого юрлица ( «Общество 2» на схеме выше).

Безусловно, реальную жизнь не всегда можно «впихнуть» в рамки вышеописанных способов передачи имущества. Вариантов консолидации имущества великое множество, чаще всего они представляют собой комбинацию безналоговых и низконалоговых способов перераспределения имущества, набор которых всегда уникален.

База других инструментов для бизнеса и комплексные разработки Центра taxCOACH — на семинаре «ОСТАТЬСЯ В ЖИВЫХ-2021» в Екатеринбурге, 10-12 декабря.

Маргарита Есипова, руководитель проектов, направление «Налоги и право» Группы компаний SRG.

Для многих собственников весьма актуальным является вопрос экономии на налогах при продаже имущества, особенно когда речь идет об отчуждении дорогостоящих объектов капитального строительства.

При классическом варианте продажи имущества в стоимость сделки включается НДС, а с полученных доходов продавец должен уплатить налог на прибыль организаций. В отличие от продажи имущества, реализация долей в уставном капитале не облагается НДС (подп. 12 п. 2 ст. 149 Налогового кодекса). В связи с этим продажу недвижимости или оборудования нередко оформляют именно таким образом.

Введенные с прошлого года новые правила ст. 54.1 НК РФ, которые только начинают применять инспекторы при проведении проверок, а суды – при рассмотрении споров, признают выгоду по сделкам, совершенным исключительно с целью налоговой экономии, необоснованной, даже если эти сделки совершены абсолютно в рамках правового поля.

Насколько безрисковыми с учетом внедрения новых правил являются подобные правовые модели налогового планирования, рассмотрим на примере обществ с ограниченной ответственностью.

1. Выделение общества с последующей продажей его долей

Данная модель выглядит следующим образом: общество строит объект недвижимого имущества и ставит его по окончании строительства на баланс. Затем происходит выделение дочернего общества с одновременной передачей ему на баланс построенного здания. Далее доли этого общества продаются.

Выделение общества подразумевает создание другого общества с передачей ему части прав и обязанностей реорганизуемого общества без прекращения последнего (п. 1 ст. 55 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»; далее – закон об ООО). Именно поэтому передача имущества на баланс выделяемого общества целесообразна, когда требуется не только реализовать актив в виде недвижимости, но и продолжить деятельность юридического лица.

Налогообложение передачи имущества при выделении общества

По общему правилу, суммы НДС, принятые к вычету по товарам (работам, услугам), подлежат восстановлению, если те в дальнейшем используются для осуществления операций, не признаваемых реализацией (подп. 4 п. 2, подп. 2 п. 3 ст. 170 НК РФ). Однако это правило не распространяется на случаи по передаче основных средств при реорганизации, даже несмотря на то, что реализацией такая передача имущества не является (подп. 2 п. 3 ст. 39, п. 8 ст. 162.1, подп. 2 п. 3 ст. 170 НК РФ).

При определении налоговой базы не учитываются доходы в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества. Таким образом, передача имущества в качестве вклада в уставной капитал выделяемого общества не подлежит налогообложению налогом на прибыль и НДС (подп. 4 п. 1 ст. 251 НК РФ).

Налогообложение при последующей реализации долей общества

Последующая реализация долей образованного общества налогообложению НДС не подлежит, но при продаже доли в уставном капитале у участника возникает доход от реализации имущественных прав (п. 1 ст. 249 НК РФ). Сумма выручки при этом может быть уменьшена на цену приобретения доли, а также на сумму расходов, связанных с ее приобретением и реализацией (подп. 2.1 п. 1 ст. 268 НК РФ).

По мнению Минфина России, цена приобретения доли в уставном капитале общества формируется исходя из первоначального и дополнительных вкладов участника общества (письмо Минфина России от 22 июня 2015 г. № 03-03-06/1/36008). Таким образом, при формировании уставного капитала выделяемого общества необходимо зафиксировать балансовую стоимость передаваемого имущества, что позволит в последующем значительно сократить базу по налогу на прибыль организаций.

Также важно помнить, что к налоговой базе, определяемой по доходам от операций по реализации долей в уставном капитале, применяется налоговая ставка 0% при условии, что на дату реализации таких долей они непрерывно принадлежали налогоплательщику более пяти лет (п. 4.1 ст. 284, п. 1 ст. 284.2 НК РФ). Ограничения в виде пятилетнего срока владения не позволяют злоупотреблять данным освобождением, но при правильном и дальновидном налоговом планировании, могут быть использованы без излишнего риска.

Если в дальнейшем имущество будет использоваться в необлагаемых НДС операциях (например, правопреемник будет применять УСН), есть риск, что ему предъявят требование восстановить принятую ранее к вычету сумму НДС (письмо Минфина России от 3 мая 2018 г. № 03-07-11/29894). Однако имеются решения судов, позволяющие не восстанавливать ранее принятый к вычету НДС (Определение Верховного Суда Российской Федерации от 17 октября 2014 г. № 307-КГ14-1534 по делу № А52-1617/2013).

Таким образом, если юридическое лицо выделит дочернее общество, передав в качестве вклада в уставной капитал имущество, и продаст доли по истечении пяти лет, обязанность по уплате налога на прибыль и НДС не возникнет.

Риск переквалификации сделки по продаже долей в договор купли-продажи имущества

Учитывая ощутимую выгоду от продажи долей общества, на балансе которого имеется недвижимое имущество, а не продажи объекта напрямую, операции по продаже долей стали предметом особого внимания со стороны налоговых органов. Контролирующими органами уже разработаны критерии, по которым они принимают решение о переквалификации таких сделок с негативными последствиями для налогоплательщика. ФНС России в своем письме от 13 июля 2017 г. № ЕД-4-2/13650@ указала, что при выявлении таких схем следует обращать внимание на совокупность обстоятельств совершения сделки, а именно:

- неосуществление созданным обществом реальной финансово-хозяйственной деятельности до и после анализируемой сделки;

- движение денежных средств (проведение расчетов в короткий срок, через один банк);

- взаимозависимость контрагентов.

Также можно добавить к этому перечню следующие факторы риска:

- общество не имело инвестиционных и иных деловых целей и не рассчитывало на получение дивидендов от вложения имущества в учрежденную компанию (постановление Арбитражного суда Московского округа от 18 августа 2015 г. № Ф05-10829/2015);

- между внесением имущества в уставный капитал вновь выделенной компании и продажей доли прошел незначительный промежуток времени;

- налогоплательщик неоднократно проводил подобные операции с другими компаниями;

- в предварительном договоре купли-продажи доли есть указание на ее приобретение с условием, что организация будет владеть правами на конкретный объект недвижимости;

- покупатель доли произвел оплату расходов по техническому обслуживанию соответствующей недвижимости и оплачивает коммунальные услуги, подтверждая тем самым взаимозависимость сторон сделки (постановление ФАС Северо-Кавказского округа от 17 февраля 2009 г. по делу № А32-6132/2008-34/98, Определение ВАС РФ от 20 декабря 2007 г. № 15420/07);

- доли были приобретены по номинальной стоимости при наличии дорогостоящего имущества на балансе.

Рассмотрим последний из приведенных рисков подробнее.

Как правило, владелец доли самостоятельно определяет ее цену. Учитывая принцип свободы договора, стороны вправе установить цену доли на свое усмотрение и не обязаны при этом привлекать оценщика для определения ее рыночной стоимости. Для целей налогообложения прибыли, пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. Однако невыгодные для сторон условия сделки (завышенная или заниженная, экономически необоснованная цена) могут в дальнейшем стать основанием для оспаривания такой сделки со стороны контролирующего органа.

Рекомендации

Чтобы минимизировать риски споров с контролирующими органами, необходимо:

- убедиться в том, что предшествующие договору взаимоотношения исключают заинтересованность «покупателя» в содержании имущества до его приобретения в собственность;

- выработать весомую и обоснованную позицию, подтверждающую почему потребовалось выделить общество и почему принято решение о его продаже;

- убедиться, что переговоры и переписка сторон указывают на реальность сделки и обоснованность цены (например, проведенная оценка показала наличие большой кредиторской задолженность, в связи с чем стоимость доли была снижена, несмотря на наличие имущества на балансе общества);

- избегать продажи долей сразу после создания общества.

Помимо этого, стоит иметь в виду, что передача имущества в аренду на пять лет с последующей продажей арендатору сделает сделку безопасной даже между заинтересованными лицами.

2. Создание дочернего общества и передача ему имущества в качестве вклада в уставной капитал

Операции по передаче имущества, если таковая носит инвестиционный характер, в частности вклады в уставной капитал, объектом налогообложения не признаются (подп. 4 п. 3 ст. 39 НК РФ). С учетом этого сторона, передающая имущество в уставной капитал создаваемого дочернего общества, обязана будет восстановить НДС. Восстановлению подлежат суммы налога в размере, пропорциональном остаточной (балансовой) стоимости без учета переоценки недвижимого имущества.

Налогоплательщик, получивший имущество в качестве вклада в уставной капитал, вправе принять к вычету суммы налога, восстановленные передающей стороной (п. 11 ст. 171 НК РФ). Суммы НДС, принимаемые к вычету, не учитываются в качестве доходов для целей налогообложения (подп. 3 и подп. 3.1. п. 1 ст. 251 НК РФ). Для передающей стороны внереализационным расходом они также не признаются и не принимаются при исчислении налога на прибыль (подп. 16 ст. 270 НК РФ).

Таким образом, в данном случае потери в связи с уплатой (восстановлением НДС) минимальны. При восстановлении материнской компанией ранее принятого к вычету НДС дочерняя компания сможет принять указанный НДС к вычету. Указанные вычеты производятся только при использовании этого имущества для осуществления операций, подлежащих налогообложению НДС (письмо Минфина России от 15 августа 2016 г. № 03-07-03/47566).

В этом состоит ключевое отличие этого варианта отчуждения имущества от модели выделения общества, при котором материнская компания может не восстанавливать НДС, а дочерняя компания в этом случае не может принять НДС к вычету.

Получается, что для целей налогового планирования вариант выделения интересен больше «продавцу» (не нужно восстанавливать НДС), а вариант создания дочернего общества – «покупателю» (НДС по принятому имуществу можно будет принять к вычету).

Риски

Создание дочернего общества с его последующей продажей также может быть переквалифицировано в куплю-продажу имущества со всеми вытекающими последствиями. Индикаторы, которые могут указывать на притворность сделки, совершенной в новой форме лишь с целью налоговой экономии, те же, что и для модели выделения общества.

Рекомендации

Создание дочернего общества должно быть обосновано деловой целью. Например, такую цель может подтвердить необходимость введения нового учредителя. Это может быть соинвестор, который в будущем выкупит долю у второго учредителя и таким образом станет 100% владельцем долей общества, наделенного имуществом. В этом отношении создание дочернего общества при участии другого учредителя является более понятным вариантом с точки зрения обоснования целесообразности.

При этом совершение продажи доли второму учредителю сразу после создания дочернего общества должно быть подтверждено реальной необходимостью и деловой целью.

Кроме того, для дальнейшей передачи долей может использоваться такой корпоративный «прием», как последующий выход участника из общества.

3. Выход учредителя из общества с передачей ему имущества

При реализации этой модели создается общество / товарищество, в котором один участник вкладывает имущество, второй – деньги. Через определенное время первый участник принимает решение выйти из общества, получив компенсацию, пропорциональную ранее внесенному вкладу.

Закон об ООО предусматривает несколько способов прекращения участия в уставном капитале, в том числе выход из общества, при котором участнику выплачивается действительная стоимость доли. Выход может быть осуществлен как «покупателем» – тогда выплата доли происходит путем передачи имущества, так и «продавцом» – тогда при выходе выплачиваются денежные средства в размере действительной доли (как если бы это имущество просто продавалось).

Действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли, и определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества (п. 2 ст. 14, п. 6.1 ст. 23 закона об ООО).

Выплачиваемая выходящему участнику стоимость доли в состав расходов организации не включается, равно, как вклад в уставный капитал не включается в состав доходов (подп. 3 п. 1 ст. 251, п. 1 ст. 252 НК РФ).

Для вышедшего участника доходы в виде имущества, полученные в пределах вклада (взноса), не учитываются для целей налогообложения прибыли (подп. 4 п. 1 ст. 251 НК РФ). А передача участнику имущества в пределах первоначального взноса не признается реализацией (подп. 5 п. 3 ст. 39 НК РФ), в связи с чем НДС не возникает.

Если же выходящему из общества участнику передается имущество сверх суммы вклада, это превышение будет расценено как реализация, с которой нужно уплатить НДС в бюджет (подп. 1 п. 1 ст. 146 НК РФ). В целях исчисления НДС будет учитываться рыночная стоимость имущества, подтвержденная заключением независимого оценщика (п. 1 ст. 154 НК РФ, письмо Минфина России от 15 ноября 2005 г. № 03-03-04/1/355).

В связи с этим, если из общества выходит участник, вносивший деньги, целесообразно, чтобы вклад соответствовал стоимости передаваемого впоследствии имущества.

Если доля выплачивается вышедшему участнику имуществом, общество должно будет восстановить НДС, если он принимался к вычету (подп. 4 п. 2, абз. 1-2, абз. 4 подп. 2 п. 3 ст. 170 НК РФ). В целях налогообложения прибыли восстановленный НДС учитывается в составе прочих расходов, связанных с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ).

Таким образом, выход участника с выплатой его доли имуществом может повлечь дополнительные налоговые затраты. Если выход будет осуществляться «продавцом», а доля будет выплачена деньгами вторым учредителем, данный механизм становится более простым и менее затратным с точки зрения налоговой нагрузки.

Риски

Самым рискованным фактором является обоснование цели создания / появления и функционирования общества, из которого будет осуществляться выход.

Также немаловажным является временной фактор: через какое время учредитель изъявил желание выйти из общества. Такой выход может быть обоснован, например, если общество долго и безуспешно работало без явной прибыли или между участниками возникли корпоративные конфликты, при которых совместный бизнес лучше прекратить.

Если же общество не вело деятельности, то факт его создания и функционирования может заинтересовать проверяющих.

Рекомендации

Данный вариант в виде организации нового юрлица с последующим выходом из него участника должен также иметь деловую и разумную предпринимательскую цель. Если налоговый орган докажет, что единственная цель состояла в минимизации налогов, эффект для налогоплательщиков будет противоположным.

Доказать наличие предпринимательской цели можно путем представления ряда аргументов и доказательств, о которых говорилось ранее (кто совершил сделку, по какой цене, в какой период и т. п.).

Также немаловажно доказать реальность деятельности нового юрлица. Об отсутствии фиктивности работы нового общества будут свидетельствовать активная деятельность, тогда как сдача «нулевой» отчетности только обоснованно укрепит сомнения проверяющих.

***

На первый взгляд, все вышеперечисленные методы налогового планирования полностью соответствуют действующему законодательству, но, напомним, что с 19 августа 2017 года применяются новые подходы в квалификации получения налогоплательщиком налоговой выгоды (ст. 54.1 НК РФ).

С учетом этого при налоговом планировании следует обязательно проанализировать все эти риски и оценить, насколько убедительно будут выглядеть ваши доводы, если представитель налогового органа решит уточнить, почему было принято решение о выделении общества, создании дочернего или о выходе учредителя.

Вернуться в раздел