Нужно начислять НДС на стоимость «годных остатков» автомобиля после ДТП?

Добрый день! Подскажите, пожалуйста.

Наша организация ООО на ОСНО.

Автомобиль, принадлежащий нашей организации, попал в ДТП. Ремонту и восстановлению не подлежит. Автомобиль застрахован по КАСКО. Наша организация отказалась от права собственности на поврежденный автомобиль в пользу страховой компании и получила страховое возмещение в размере 2 млн. руб.

ВОПРОС: Нужно начислять НДС на стоимость «годных остатков»?Стоимость годных остатков 1300000,00 руб.

Заранее спасибо.

Васильева Мария,

По большому счету нужно. Дело в том, что автомобиль (в т.ч. пригодные части авто, не подлежащего восстановлению) признается имуществом.

При этом согласно ст. 146 НК РФ передача права собственности на товаров (работ, услуг) признается облагаемой для целей НДС операцией. Аналогичный вывод следует из из ст. 162 НК РФ. При этом обложению налогом подлежит именно стоимость «годных остатков» (выделяется в документах на получение возмещения отдельно), а возмещение реального ущерба от повреждения автомобиля базу по НДС не формирует (Письмо Минфина РФ № 03-03-06/1/81905 от 08.12.2017). Так же есть судебная практика, поддерживающая такой подход (Постановление АС МО № Ф05-4480/2017 от 21.04.2017).

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

![]()

IvanAudit, Спасибо Вам за ответ!

В дополнение, подскажите пожалуйста:

Страховое возмещение – 2000000 руб.

Стоимость годных остатков — 1300000 руб.

Дт 76 Кт 91.1 2000000 – 1300000 = 700000 руб. Страховое возмещение не облагается НДС

Дт 10 Кт 91.1 1300000 руб. Оприходована стоимость годных остатков

Дт 76 Кт 91.1 1300000 руб. Реализация годных остатков страховщику (Облагается НДС)

Дт 91.2 Кт 10 1300000 руб. Списаны с учета годные остатки

Дт 51 Кт 76 2000000 руб. Поступило страховое возмещение

Вопрос: По начислению НДС. Правильно я понимаю НДС уплачиваем за счет собственных средств?

Дт 91.2 К 68 260000 Начислен НДС (1300000 руб.*20%)

Заранее спасибо!

Васильева Мария, по проводкам вроде так. Плюс вам нужно еще сам автомобиль с баланса списать.

Дт 91.2 — Кт 01.09.

Сам НДС по рассчитываете со стоимости годных остатков таким образом 1 300 000 * 18 / 118 = 198 305 (налог косвенный, он уже должен быть учтен в доходах от продажи годных остатков). На эту сумму выставляете счет-фактуру.

![]()

Сообщение-вопрос удалено модератором.

Автоматическая сверка счетов‑фактур с контрагентами снизит риск доначислений НДС

Содержание

- Передача авто после аварии страховой компании

- Снятие с регистрации авто в 1С

- Заявление о гибели ТС

23 мая в аварии поврежден автомобиль, не подлежит восстановлению (остаточная стоимость ОС – 275 000 руб.). 20 июня подписано соглашение о страховом возмещении и передаче запчастей страховой компании (50 000 руб. + 200 000 руб.). 24 июня годные запчасти переданы страховой компании (200 000 р.). 30 июня суммы страхового возмещения и компенсации запчастей поступили на расчетный счет Организации.

Передача авто после аварии страховой компании

Страховое возмещение и компенсация стоимости запчастей признаются в доходах в:

- НУ – внереализационные (п. 3 ст. 250 НК РФ, пп. 4 п. 4 ст. 271 НК РФ).

По автомобилю, пришедшему в негодность признаются расходы и доходы в виде:

- БУ — остаточной стоимости автомобиля за минусом годных остатков – прочие расходы (п. 11 ПБУ 10/99);

- НУ — остаточной стоимости ОС — расходы, оприходованных запчастей – доходы (п. 13 ст. 250 НК РФ, пп. 6 п. 2 ст. 265 НК РФ).

НДС

Восстанавливать НДС, принятый к вычету по не самортизированному ОС, не надо (п. 10 Постановления Пленума ВАС от 30.05.2014 N 33; Письмо Минфина от 12.10.2020 N 03-07-11/88771). Передача годных запчастей признается реализацией и облагается НДС (ст. 154 НК РФ, ст. 249 НК РФ).

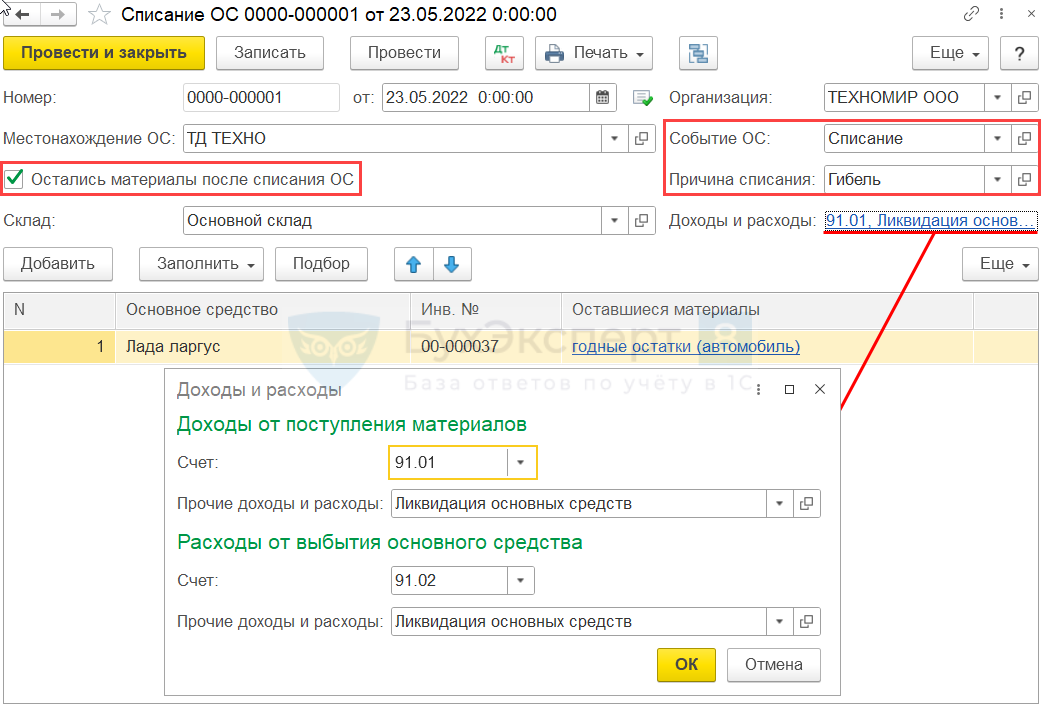

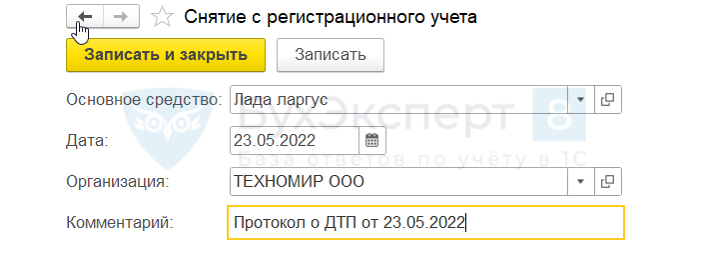

ОС и НМА – Списание ОС

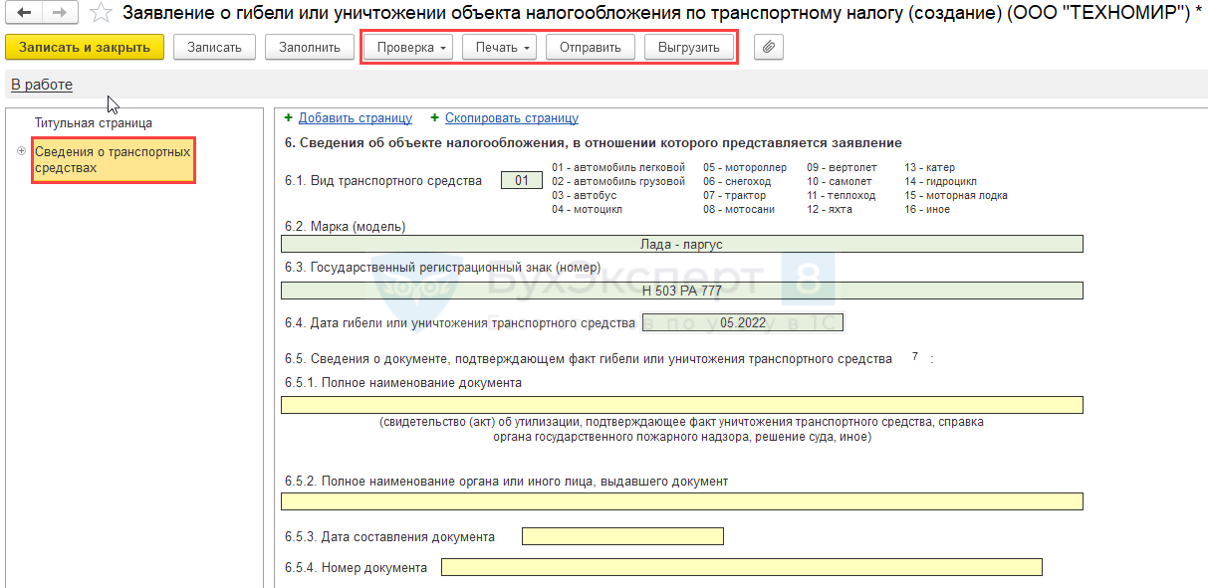

Транспортный налог перестает исчисляться по уничтоженному автомобилю с 1 числа месяца гибели на основании заявления налогоплательщика (п. 3.1 ст. 362 НК РФ).

Главное – Налоги и отчеты – Транспортный налог

Регистрация транспортных средств

Заявление о гибели ТС

Отчеты – Уведомления, сообщения и заявления

папка Транспортный налог

См. также:

- Расчет имущественных налогов за 1 полугодие 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 августа 2021 г.

Содержание журнала № 16 за 2021 г.

Автомобиль организации попал в аварию и восстановлению не подлежит. Он был застрахован по каско. Страховая компания забирает поврежденный автомобиль, компенсирует его стоимость (не всегда полностью) и выплачивает положенную страховку. В бухгалтерском и налоговом учете таких операций есть особенности. И самое главное — определиться, что именно организация передает страховой компании: основное средство или некие годные остатки.

Страховой компании достался автомобиль, а организации — страховое возмещение: как учесть

Изучаем документы по страховому случаю

Ситуация, когда страховая компания изымает автомобиль и выплачивает за него возмещение, может быть оформлена по-разному. Мы рассмотрим случай, когда составлен договор на передачу транспортного средства от страхователя страховой компании.

В этом договоре, помимо всего прочего, должна быть зафиксирована сумма, которая будет выплачена страховщиком организации. Она состоит из двух частей:

•страхового возмещения, не связанного с компенсацией стоимости поврежденного авто. Это собственно страховка. Такое возмещение не облагается НДСПисьмо Минфина от 08.12.2017 № 03-03-06/1/81905;

•компенсации стоимости поврежденного автомобиля. Это плата за то, что страховая компания забирает остатки битой машины. Получается, что организация реализует свое имуществоп. 1 ст. 235 ГК РФ; п. 5 ст. 10 Закона от 27.11.1992 № 4015-1, то есть операция облагается НДСподп. 1 п. 1 ст. 146 НК РФ. И если ваша организация — плательщик НДС, то надо будет выставить счет-фактуру в течение 5 календарных дней с даты передачи битого автоп. 3 ст. 168 НК РФ. Именно из-за этого обстоятельства такая сумма выделяется как отдельный платеж.

Главный вопрос, который надо решить бухгалтеру, — что же именно реализуется:

•основное средство, пусть и поврежденное в результате дорожно-транспортного происшествия;

•нечто, что осталось от автомобиля, то есть его годные остатки?

От ответа на этот вопрос будут зависеть не только бухгалтерские проводки, но и налоговый учет — как по налогу на прибыль, так и по налогу при УСН.

Прежде всего, конечно, надо заглянуть в договор на передачу транспортного средства страховой компании и в документы, которыми оформлены само ДТП и страховой случай. Если во всех этих документах красной нитью проходит, что автомобиль пострадал в аварии очень сильно, не подлежит восстановлению и страховая компания получает лишь годные остатки, то в учете надо отражать не реализацию самого ОС, а его выбытие по иным причинам (из-за аварии) и последующую реализацию страховой компании годных остатков. Как это сделать, рассмотрим ниже.

Если же в документах просто указано, что организация передает страховой компании битый автомобиль, возможны два подхода к отражению в учете этой операции.

Подход 1. Передача битого автомобиля страховой компании — это реализация ОС

В бухучете часть денег, которую должна вам выплатить страховая компания сверх компенсации стоимости автомобиля, то есть собственно страховку, надо отразить в качестве прочего дохода. Делаем проводку по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 91-1 на дату вынесения страховой компанией решения о выплате страховки.

Другую часть денег — стоимость поврежденного автомобиля, которую компенсирует страховая компания, — также нужно признать в прочих доходах. На эту сумму надо сделать проводку по дебету счета 76 и кредиту счета 91-1, но только на дату передачи страховой компании битого автомобиля. Поскольку плательщики НДС должны начислить НДС с реализации битого автомобиля, нужна еще проводка по дебету счета 91-2 и кредиту счета 68 (субсчет «Расчеты по НДС»).

Теперь перейдем к расходам. Реализацию ОС отразите стандартными проводками на дату передачи остатков автомобиля страховой компании:

•списание первоначальной стоимости автомобиля — проводкой по дебету счета 01 (субсчет «Выбытие основных средств») и кредиту счета 01 (субсчет «Основные средства в эксплуатации»);

Конец ознакомительного фрагмента статьи

Комментарии (0)

«Делом страховщиков» я называю серию из полутора десятков дел, которые сейчас рассматриваются в московских арбитражных судах, где четыре страховые компании («Согласие», ВСК, «Энергогарант», МАКС) оспаривают начисление им НДС по операциям реализации годных остатков транспортных средств. К сожалению, страховщики пока терпят неудачу, и первое из этих дел уже завершилось отказным определением судьи Верховного Суда.

Безотказный абандон

Абандон – термин из морского права. Согласно ст. 278 Кодекса торгового мореплавания страхователь или выгодоприобретатель может заявить страховщику об отказе от застрахованного имущества и получить взамен полную страховую сумму. Наверное, многие слышали о «тотале» — случае полной гибели имущества. Так вот, в обычном страховании КАСКО абандон тоже присутствует: подобное право есть также у собственников застрахованных автомобилей, о чем сказал Пленум Верховного Суда в постановлении от 27.06.2013 № 20 по добровольному страхованию имущества граждан. Отказать собственнику поврежденного автомобиля в реализации права на абандон страховая компания не может.

Статья 39 НК РФ передачу права собственности приравнивает к реализации, которая, как известно, облагается НДС. Поэтому те собственники «затоталенного» транспорта, кто является счастливым плательщиком этого налога (обычно это лизинговые компании), вынуждены платить НДС и выставлять страховщикам счета-фактуры. Разумеется, здесь нет никакой безвозмездной передачи имущества, страховщик как бы доплачивает за годные остатки автомобиля до полной страховой суммы, в противном случае без абандона он оплачивал бы страховое возмещение лишь в пределах фактического ущерба. Итак, счет-фактура с выделенным в ней НДС поступает страховщику.

Странная норма

Стандартная модель исчисления НДС довольно проста. Входящий налог, оплаченный в покупной цене товара, налогоплательщик вычитает, а сумму исходящего налога, которую получает в составе цены от своего покупателя, он уплачивает в бюджет. Но для организаций финансового сектора экономики (банки, страховщики, негосударственные пенсионные фонды, клиринговые организации и проч.) законодатель придумал альтернативную модель учета, которую закрепил в пункте 5 статьи 170 НК РФ. Эта норма почти дословно звучит следующим образом: финансовые организации имеют право включать в затраты, принимаемые к вычету при исчислении налога на прибыль, суммы входящего налога, при этом вся сумма налога, полученная ими по операциям, подлежащим налогообложению, подлежит уплате в бюджет.

На самом деле норма очень странная в том смысле, что не объясняет, как принимать входящий налог в расходы при исчислении прибыли: в составе стоимости покупного товара, дожидаясь его реализации, или же единовременно как прочие расходы. Она также не говорит, как считать налог от продажи: с полной цены или с межценовой разницы, потому что «вся сумма налога, полученная по операциям, подлежащим налогообложению, подлежит уплате в бюджет» это все-таки о том, что исчисленный НДС нельзя уменьшить на вычет, не более того.

Те страховщики, кто использовал в своих учетных политиках альтернативную модель расчета НДС, входящий налог всегда учитывали в стоимости передаваемых им годных остатков, а исходящий НДС при их продаже считали с межценовой разницы. Почему так – потому что в условиях заблокированного у них «странной нормой» права на вычет входящего НДС считать налог при продаже с полной цены реализации это самоубийство. Допустим, страховщику достались годные остатки по цене 120 руб, в т.ч. НДС 20 руб., затем он их перепродал за те же 120 руб. (чаще всего годные остатки и вправду перепродаются «в ноль» как из-за особенностей бухгалтерской учета у страховых компаний, так и из-за того, что это вынужденные сделки и страховщики не имеют цели зарабатывать на годных остатках). Почему страховщик теперь должен 20 руб. от цены продажи отдавать государству в качестве налога, если оно ему запретило вычет тех же 20 руб. НДС, отданного на покупке? Так как сделка совершена с нулевым финансовым результатом, приобретение и продажа по одной цене дают межценовую разницу ноль, налог с которой по расчетной ставке тоже будет ноль.

Хитрый налоговый орган посчитал, что это неправильно, и 20 рублей государству нужно непременно отдать. Потому что, оказывается, никакого права считать налог с межценовой разницы у таких страховщиков нет. Данное право, вернее даже порядок исчисления налога, закреплен в пункте 3 статьи 154 НК РФ и им можно воспользоваться в отношении товара, учтенного при покупке с налогом. Такие товары перечислены в пункте 2 статьи 170 НК РФ и перечень этот закрытый, а годных остатков там нет, следовательно, считать НДС при их перепродаже нужно с полной цены реализации. В реальном мире это более 100 млн. руб. налоговых претензий, которые выставлены страховым компаниям по итогам камеральных проверок за несколько лет их деятельности. Фактически, им предложено заплатить не НДС, а обычный налог с оборота, которого нет в нашей налоговой системе.

Инспекцию не смутило и то, что все страховщики, кто попался на таком учёте, считают НДС с межценовой разницы с незапамятных времен. «Странная норма» существует в законе с момента появления на свет второй части НК РФ, то есть уже лет 20, и возмущений по этому поводу, даже на выездных проверках, никогда не было. Здесь, кстати, будет не лишним вспомнить про добросовестное налоговое администрирование, о котором когда-то говорила Экономколлегия ВС в деле совместного предприятия «Бетула» (определение от 02.07.2019 № 310-ЭС19-1705). Но кто же теперь об этом помнит.

Такая ли странная эта норма на самом деле

Нужно признать, что сложившееся положение вещей, жертвой которого стали страховые компании, попавшие под фискальный каток, в какой-то степени действительно спровоцировано откровенно пробельным регулированием. Но из десятков решений по делам страховщиков видно, что ни один судья не задумался над тем, а зачем вообще эта «странная норма» существует в налоговом законе. Ведь если, перефразируя классика, закон принимают, значит, это кому-нибудь нужно.

Всё дело в том, что страховые компании, как и банки, клиринговые организации и другие предприятия из финансового сектора экономики, в рамках своей основной деятельности оказывают услуги, освобождаемые от обложения НДС на основании статьи 149 НК РФ. Почему это так – другая интересная тема, но у такого законодательного решения есть резоны. Поскольку всё равно отдельные облагаемые НДС сделки всё же появляются в повседневной деятельности финансовых организаций (те же операции с годными остатками у страховщиков), они вынуждены вести раздельный учет всего потока входящего НДС (п. 4 ст. 170 НК РФ). Иными словами, они должны распределять его на принимаемый к вычету, т.е. относящийся к облагаемой деятельности, либо включать в стоимость товара — тот, который имеет отношение к основной необлагаемой деятельности. Отказ от раздельного учёта карается невозможностью принять входящий налог ни к вычету, ни в расходы по прибыли. Можно себе представить, какая это огромная работа бухгалтеров в компаниях с многомиллиардными оборотами.

Чтобы облегчить жизнь финансовым организациям, законодатель и придумал для них пункт 5 статьи 170 НК РФ. Фактически, этой нормой он ввел фикцию необлагаемости для всей их деятельности, даже для тех сделок, по которым на самом деле нужно платить НДС. Но если приобретение товара для подлинно необлагаемых сделок, коих подавляющее большинство, не вызывает проблем с учетом НДС (он учитывается в стоимости товара на основании пп. 1 п. 2 ст. 170 НК РФ), то для случаев приобретения товара в облагаемых целях формальных оснований учитывать НДС в его стоимости нет. А значит, не будет и налога с межценовой разницы при его перепродаже.

Альтернативная модель учета НДС, призванная обеспечить финансовым организациям удобную учётную технику, обернулась, таким образом, начислениями даже по тем операциям, по которым получены крупные убытки.

Попранная нейтральность НДС и двойное налогообложение

Требование оплатить НДС с полной цены реализации при блокированном у налогоплательщика праве на вычет НДС – это прямое нарушение принципа нейтральности, который хорошо проработан в доктрине и упоминается в бесчисленных судебных актах как Экономколлегии ВС, так и Конституционного Суда, посвященных вопросам обложения НДС. Правильное налогообложение обеспечивает взимание налога с конечного потребителя, ведь НДС – это налог на потребление. Продавец, являясь формальным налогоплательщиком, выступает (с некоторой условностью) в амплуа сборщика налога: он оплачивает налог в бюджет не из своего кармана, а из цены, оплаченной покупателем. В это же время налог, который он таким же образом перечисляет своему поставщику, налогоплательщик вычитает (возмещает) из бюджета. НДС оказывается нейтральным для торгующего предпринимателя, а вся созданная по цепочке стоимость будет обложена на конечном звене в результате потребления.

В ситуации с налоговыми доначислениями, страховщиков, которые являются всего лишь перепродавцами годных остатков, обязали оплатить НДС за свой счет. Они лишены возможности компенсировать уплаченный за их счет налог как путем его вычета, так и посредством переложения бремени его уплаты на потребителя через облагаемую по межценовой разнице стоимость товара.

Возникает также и двойное налогообложение, то есть уплата налога в бюджет дважды с одной и той же цены. Первый раз его оплачивает страховщик, лишенный права на вычет. Второй раз его должен оплатить потребитель, потому что страховщика заставляют исчислить налог с полной цены продажи и предъявить его покупателю. Вопрос двойного налогообложения НДС в условиях де-факто блокированного права на вычет уже рассматривался Конституционным Судом по запросу Арбитражного суда Центрального округа применительно к проблеме обложения сделок в банкротстве. В постановлении от 19.12.2019 № 41-П Конституционный Суд отмечал нарушение прав покупателя имущества у компании-банкрота, который не может реализовать вычет в связи с неисправностью поставщика, и возникновение в связи с этим эффекта двойного налогообложения.

Кто виноват и что делать

Проблему успешно решили для себя банки, пролоббировав в 2011 году необходимые им правки в пункт 2 статьи 170 НК РФ (дополнен подпунктом 5), а также клиринговые организации, вынужденные опосредовать движение НДС при выполнении функций оператора товарных поставок (для них в статью 170 введен пункт 5.1 с регулированием этого сегмента деятельности по общей модели исчисления). Для участников страхового рынка положения закона никто не пересматривал.

До принятия удобных правок в налоговый закон кредитные организации защитил также Президиум ВАС РФ, приняв постановление от 31.01.2012 № 12030/11 по делу петербургского банка «Таврический». В том деле Президиум сослался на правила бухгалтерского учета кредитных организаций, согласно которым имущество, передаваемое банку в отступное, приходуется по цене, равной размеру погашаемой задолженности, поэтому НДС, предъявляемый в составе цены имущества, учитывается в его стоимости.

Действующие для страховщиков правила бухгалтерского учета операций с годными остатками в целом такие же. Согласно пунктам 8.2, 8.4 Отраслевого стандарта, утвержденного Положением Банка России от 22.09.2015 № 492-П, годные остатки застрахованного имущества приходуются по предполагаемой цене, по которой они могут быть проданы. Рассчитанная оценщиком стоимость продажи включает в себя НДС, если налог уплачивается при совершении сделки (п. 17 постановления Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость»), поэтому годные остатки принимаются к учету по стоимости с налогом.

Как можно видеть, ни аналогия закона, ни системное толкование правил налогового и бухгалтерского учета, ни ссылки на экономическое основание налогообложения (п. 3 ст. 3 НК РФ) не помогают страховым компаниям в арбитражных судах.

Вероятно, одним из способов восстановления справедливости могут быть обращения в Конституционный Суд РФ. Регулирование операций с годными остатками в том виде, в котором оно сейчас присутствует в Налоговом кодексе, в своем буквальном содержании достаточно тупиковое. Пункт 5 статьи 170 НК РФ мало того что архаичен и двусмыслен, он не «работает» без связки с тем же пунктом 2, в котором закреплен перечень случаев, при которых поступившее имущество учитывается по стоимости с налогом. При этом нет видимых препятствий и к тому, чтобы пробел устранялся обычными судами, будь они несколько более внимательны и менее равнодушны к проблемам налогоплательщиков.

Нейтральность НДС как его основная ценность, безусловно, должна быть чётко постулирована высшими судами, чтобы исключить любые возможные, подобно этому, случаи налогообложения вопреки природе данного налога.