Просмотров 27.9к. Опубликовано 21.03.2022

Обновлено 31.10.2022

Деятельность любой компании основана на бизнес процессах. Они предназначены для решения задач на коммерческих и некоммерческих предприятиях. С помощью них распределяются и оптимизируются внутренние контакты работников для достижения поставленных целей. Инструмент обеспечивает и налаживание внешнего рабочего процесса с покупателями, потребителями и поставщиками, поэтому является универсальным механизмом для решения проблем.

Содержание

- Что такое основной бизнес процесс простыми словами

- История появления термина

- Зачем нужны бизнес процессы

- Отличие бизнес процессов от функций и стандартных процессов

- Кто описывает бизнес процессы

- Характеристики описания основных бизнес процессов

- Уровни основных бизнес процессов

- Классификация бизнес процессов

- Описание бизнес процесса

- Основные виды бизнес процессов

- Правила описания основных бизнес процессов

- Уровни анализа

- Этапы описания

- Форматы описания бизнес процессов

- Схема описания бизнес процессов

- Создание и оптимизация бизнес процессов на предприятии

- Анализирование

- Пошаговое описание

- Управление бизнес процессами

- Зарождение BPM

- Модель зрелости BPM

- Моделирование бизнес процессов

- Нотации моделирования

- В чем разница между нотациями

- Платное и бесплатное программное обеспечение и сервисы для создания и описания модели бизнес процесса

- Как рассчитать стоимость бизнес процесса

- Внедрение бизнес процессов

- Оптимизация бизнес процессов

- Автоматизация бизнес процессов

- Плюсы внедрения процессного управления

- Реинжиниринг и постоянное совершенствование

- Пример удачного анализа и оптимизации бизнес процессов

- Ошибки при внедрении систем управления

- Ситуации, когда бизнес процессы нужно описывать

- Как бизнес процессы могут быть оптимизированы и усовершенствованы

- Где можно обучиться управлению бизнес процессами

- Заключение

- Отзывы о бизнес процессах

- Полезные книги

- Литература о принципах и идеологии бизнес-процессов:

- Книги про оптимизацию:

- Книги о системном мышлении:

- Книги о применении процессов:

Что такое основной бизнес процесс простыми словами

Business Process (в переводе «Бизнес процесс») – это постоянно повторяющаяся в определенное время последовательность (цепочка) действий сотрудников, которая выстроена, в соответствии с политикой компании, и направлена на достижение поставленных целей.

Описанием и управлением процессами занимается предприниматель или специальный менеджер, который несет ответственность за полученный результат (с ним заключается соглашение, в соответствии с политикой конфиденциальности). Если этот результат был хорошим и отвечал намеченным целям, деятельность предприятия признается эффективной.

Понятие процесса управления и качества его описания – это индикатор профессионализма организации.

История появления термина

Впервые термин «бизнес процессы» появился давно — в 70-х г. г. XX века. Именно тогда предприятия стали переходить к информационным системам и информатизации производственного процесса. Возникла потребность в четкой организации управления предпринимательством и трудовыми ресурсами.

Инструктирование работников стало осуществляться по схеме «человек – человек» и «человек – машина». Все нормы были стандартизированы. Так, нужны были команды, которые бы распознал и человек, и машина.

Первая нотация была создана американскими военными. Постепенно методику стали перенимать и организации. Скоро она стала популярна и в области маркетинга, и среди бизнесменов.

Зачем нужны бизнес процессы

Если компания стремится к качественной системе менеджмента, основанной на стандарте ISO 9001, разработка, описание, внедрение и оптимизация процесса – обязательное условие. В этом случае у предприятия появляется сильное преимущество на конкурентном рынке.

С помощью описания процессов достигают и иные задачи:

- установка единых требований, стандартов и регламентов к выпускаемому продукту, на которые будут ориентироваться все участники процесса;

- производство качественного товара;

- снижение себестоимости продукта и издержек;

- ускорение основного процесса;

- автоматизация труда на предприятии;

- обеспечение эффективного управления над различными подразделениями;

- донесение сложной информации в упрощенном и понятном виде;

- обеспечение прозрачности всех производственных этапов;

- понимание специфики производства и разработка способов его совершенствования;

- оптимизация расходов;

- реализация намеченных целей с использованием установленных стратегий;

- повышение имиджа компании и ее инвестиционной привлекательности;

- оперативное нахождение проблем и их решение;

- равномерное распределение ответственности между руководителями разного звена, вместо сосредоточения контроля на одном уровне;

- проектирование дополнительных путей для развития компании;

- минимизация рисков при потере кадров (увольнение, отпуска, больничные);

- оперативное обучение персонала, которые будут пользоваться готовыми схемами;

- мотивация сотрудников.

Отличие бизнес процессов от функций и стандартных процессов

Бизнес процессы отличаются от других процессов, протекающих в компании. В их организации участвуют только люди. Если включается, например, автоматизированная система, речь идет о технологическом процессе.

В основных процессах управления всегда участвует несколько человек. Даже если представитель организации будет один, он все-равно взаимодействует с покупателем или поставщиком, которые тоже – участники.

Процессы могут существовать и в некоммерческих организациях, которые не преследуют цели заработка.

Кто описывает бизнес процессы

Описанием основных процессов занимается персональный квалифицированный сотрудник. Обычно это приглашенный со стороны консультант. Но один специалист не будет разбираться одинаково хорошо в специфике деятельности разных компаний, поэтому он привлекает помощников.

Специалист должен уметь описывать процессы и:

- подробно знать бизнес-анализ и основы работы с нотациями;

- обладать информацией о процессах внутри предприятия;

- уметь оптимизировать работу компании, в соответствии с поставленными задачами и устранять ошибки (по согласованию с руководителем).

Характеристики описания основных бизнес процессов

Описание процессов характеризуется такими параметрами:

- Наименование и цель. Обычно это одно и то же. Все участники должны будут их знать и понимать. Например, название – «Продажа первой партии нового товара». Цель звучит так же.

- Исполнитель или владелец инструмента. Это ответственное лицо, которое будет подробно составлять план, доносить его до сотрудников, вести и контролировать процесс его выполнения.

- Ресурсы, которые используются для достижения поставленных целей.

- Вход – это те ресурсы, которые поступают извне, сырье.

- Выход – это произведенные товары или оказываемые услуги. Иногда может получиться не то, что было запланировано, тогда цель на этом этапе меняется.

Еще есть и другие параметры описания, но не обязательны:

- другие участники;

- последовательный порядок операций;

- контрагенты, поставляющие ресурсы;

- конечные пользователи;

- эффективность деятельности;

- уровень риска.

Уровни основных бизнес процессов

Процессы имеют многоуровневое строение:

- Самый верхний – внешнее воздействие, благодаря которому будут решаться стратегические задачи (например, распределение ресурсов между подразделениями предприятия). Иногда здесь задействованы организационные единицы.

- Внутреннее воздействие для достижения тактических задач, например, продажа продукции.

- Процессы внутри структуры, например, когда будет создаваться рабочий проект.

- Процессы по исполнению задач внутри определенной структуры, например, когда будет разрабатывается план по обслуживанию клиентов.

Классификация бизнес процессов

Классификация основных процессов осуществляется по разным признакам:

Специфика работы:

- процесс производства, когда на выходе будет получаться осязаемый продукт;

- процесс услуг.

Сложность:

- монопроцесс — это такой вид процесса, когда все действия будут односложны и цикличны;

- вложенный процесс — когда монопроцессы будут протекать в определенной последовательности;

- связанный процесс — когда для выстраивания последовательности монопроцессов будет использоваться предварительный план.

Структурное место на предприятии:

- горизонтальное – канал взаимодействия равноправных сотрудников;

- индивидуально-горизонтальное – исполнение функций отдельными лицами;

- межфункционально-горизонтальное – коммуникация сотрудников разных подразделений;

- вертикальное – совместная деятельность работников разного уровня (начальника и подчиненного);

- интегрированное – одновременное горизонтальное и вертикальное взаимодействие работников.

Функции отдела:

- управления;

- распределения финансов;

- организации работы склада;

- логистики;

- производства.

Детализация или комплексность:

- микропроцесс – вид процесса с производством элементов готового продукта, например, стержней для шариковых ручек;

- макропроцесс – выпуск готовой продукции, например, шариковых ручек.

Исполняемость:

- выполняемые, направленные на автоматизацию деятельности;

- невыполняемые, предназначенные для изучения нюансов работы организации и повышения эффективности взаимодействий на разных уровнях.

Описание бизнес процесса

Основные процессы обязательно должны быть подробно описаны. В противном случае они не могут существовать. Для описания процесса нужно расписать определенные действия, которые должны выполнять работники на предприятии для достижения целей.

Для качественного описания руководитель должен точно понимать конечный итог и задачи коллектива. Перед тем как приступить к описанию и реализации проекта, нужно донести эту информацию до всех участников.

Кстати! Зарегистрируйтесь в нашем сервисе голосовых рассылок Zvonobot и получите первые 20 звонков — бесплатно 😉

Основные виды бизнес процессов

Все процессы делятся на 6 групп:

- Основная, представляющая полезную ценность для потребителей.

- Вспомогательная, обеспечивающая существование основных процессов, но не имеющая ценности для потребителей.

- Управляющая, предназначенная для контроля над основной и вспомогательной группой процессов и над процессом исполнения целей.

- Сопутствующая – вспомогательный вид процессов, которые будут приносить дополнительный доход.

- Группа развития, предназначенная для увеличения производительности и доходов предприятия.

- Категория совершенствования, направленная на улучшение рабочего процесса, повышения его качества.

Еще есть такие виды процессов: внутренние и внешние, в зависимости от формы решаемых задач, а также структурные (оптимизируют рабочий процесс) и функциональные (направлены на решение текущих задач).

Правила описания основных бизнес процессов

Описание процессов в разных организациях имеют свою специфику, в зависимости от особенностей производства. Однако есть общие правила описания, которые необходимо будет соблюдать на всех предприятиях:

- Законченность, т.е. любая деятельность должна будет иметь собственную цель, конечный итог (иногда в ходе работы цель может измениться).

- Краткость. Инструкции должны быть изложены лаконично с обозначением основных этапов работы и задач сотрудников без лишних деталей и сложных терминов. Это обеспечит быструю и слаженную работу всех отделов.

- Использование общепринятых, типовых обозначений по стандартам IDEF3, BPMN 2.0, BPMN (для преобразования задач в наглядные схемы и таблицы есть специальные программы), чтобы любой участник процесса описания смог прочитать инструкцию и верно истолковать ее.

- Указание конкретных участников процесса описания и ответственных лиц с четким распределением задач между ними.

Описание процессов начинается с моделирования схем. Подробно описываются только те процессы, которые уже были сформированы в компании.

Уровни анализа

Менеджер самостоятельно определяет, насколько подробно будет описан основной бизнес-процесс. Его можно анализировать на 5 уровнях:

- Операции. Это самый детализированный уровень, когда будет требоваться перечислять каждое действие.

- Действия – это ряд операций, в котором должна быть соблюдена определенная последовательность.

- Процедуры – несколько объединенных действий, выстроенных в определенном порядке для достижения поставленных целей.

- Базовый уровень, на котором объединяется несколько взаимосвязанных процедур, которые будут служить достижению результатов. Обычно в них участвует несколько сотрудников.

- Направление работы. Это самый обобщенный уровень, который включает в себя несколько процессов.

Этапы описания

Составление описания бизнес процесса будет осуществляться пошагово в 11 этапов:

- Определение цели описания. Процесс и описание могут иметь разные цели. На этом этапе нужно будет сформулировать, зачем данному процессу требуется описание. Например, внедрение автоматической системы приема заявок или снижение стоимости производства и т.д.

- Определение целей описания основного процесса – конечного результата, который нужно будет получить. Целей бывает несколько. Все они должны быть обозначены. Например, покупатель может приобрести товар или отказаться от него. Обоим варианта необходимо описание.

- Привлечение руководящих сотрудников для обсуждения сформулированных задач и нюансов их выполнения.

- Донесение информации до сотрудников, которые будут максимально эффективно выполнять задачи. Важно сформулировать их четко, ясно.

- Расставление приоритетов. Все задачи и действия будут делиться на первостепенные и менее важные. При этом учитывается основная цель, количество ресурсов, время, финансы и прочие факторы при описании.

- Фиксация начала и конца процесса при описании, их четкое выделение среди прочих элементов.

- Определение ключевых точек, которые будут влиять на получение результата. Например, ведение переговоров, торг с клиентом, формирование счета на оплату и др. Эти точки могут иметь несколько сценариев, для каждого из которых необходимо описание.

- Создание черновика предварительного описания, который должны будут получить все заинтересованные лица: руководители, клиенты.

- Согласование деталей, учет комментариев и пожеланий всех участников процесса описания.

- Презентация финального описания с внесенными корректировками (все они должны быть согласованы с руководством).

- Оформление окончательного варианта описания с подробными схемами, планами, моделями и иными документами.

Форматы описания бизнес процессов

Описание процессов может быть в 3 форматах:

- Текстовом, когда информация изложена, в основном, в виде текста. Это самый распространенный вид описания.

- Табличном – наглядном виде. Но здесь есть сложности с подготовкой шаблонов.

- Графическом – самом удобном и понятном варианте в виде моделей и схем.

Каждое описание процесса из них имеет свои плюсы и минусы.

простота реализации

отсутствие требований к навыкам оформителя

множество текста, который нужно полностью прочитать для выделения самого важного

сложности при структурировании и анализировании текста

отсутствие наглядности, что затрудняет восприятие бизнес-процесса

специфический, сложный язык для описания некоторых процессов

отсутствие необходимости в подготовке при наличии шаблона

простое заполнение таблиц без особых навыков

структурированная и понятная демонстрация данных описания

дает возможность сравнения и анализирования числовых показателей описания

необходимость в предварительной разработке шаблонов

отсутствие возможности изложить в таблице сложный бизнес-процесс с развернутым описанием

ограниченное место для данных

сложность восприятия при избытке данных

сложности при отображении ответвлений

наглядная демонстрация информации описания, что обеспечивает простоту восприятия

формирование целостной картины описания процесса, благодаря графическому отображению

глубокая детализация элементов описания

возможность включения любого количества ответвлений

удобное использование графики при разработке программного обеспечения

потребность в специальных навыках

работа с графикой требует большого количества времени

Схема описания бизнес процессов

Когда обработка процессов осуществляется графическим способом, демонстрация информации будет осуществляться с помощью схемы. Так, наглядно можно проследить весь механизм.

Для построения схемы по описанию процессов могут использоваться специальные программы. Это осуществляется поэтапно:

- Фиксация границ – начальной и конечной точки основного процесса описания.

- Выделение основных блоков – базы процесса, в соответствии с их положением в последовательности.

- Внесение дополнительных элементов – ответвлений, всех возможных путей развития событий.

- Распределение ролей между участниками. Один сотрудник может одновременно исполнять несколько ролей.

- Добавление документов: кейсов, презентаций, инструкций, писем и пр.

- Внесение данных об источниках и программном обеспечении, с помощью которых осуществляется автоматизация процесса описания.

- Обозначение инструментов, которые могут помочь в достижении целей.

- Внесение критериев эффективности, с помощью которых будет производиться оценка результата.

- Моделирование процесса с учетом всех полученных сведений при описании.

Схема описания отображается либо в виде карты (блок-схем), либо маршрута (движение данных и ресурсов в процессе). Для этого применяются стандартные международные формы документирования (нотации).

Создание и оптимизация бизнес процессов на предприятии

В ходе создания процессов систематизируются все элементы производственного процесса: ресурсы, информация, пространство, время, техники и пр. Для качественного выполнения этой задачи нужно будет:

- оценить те процессы, которые уже протекают на предприятии, и описать их модели по принципу «как есть»;

- оставить и обновить существующие модели до формата «как быть должно»;

- обеспечить контроль над процессами.

Анализирование

Сначала всегда необходимо проанализировать существующие процессы, выявить дублирующиеся элементы, оптимизировать задачи. Это необходимо, когда:

- есть жалобы от клиентов на качество обслуживания или товара;

- заявки не исполняются к установленному сроку;

- процессы состоят из длинного цикла действий (больше, чем три или пять);

- у предприятия слишком крупные расходы на обслуживание склада и логистики;

- часть помещений пустует;

- загруженность мощностей на максимальном пределе;

- внедрение нового товара или модернизация технологий требуют слишком крупных трат.

Чтобы проанализировать текущие процессы, необходимо их описать. Это требуется, если:

- компания – крупная (у нее есть филиалы, много заявок, покупателей);

- производственный процесс имеет сложную многоэтапную структуру;

- происходит расширение задач организации, открытие дополнительных филиалов, увеличение штата;

- меняется руководство или оформляется франшиза;

- обслуживанием заказов начинает заниматься другой производственный участок;

- сотрудники вынуждены несколько раз выполнять одни и те же операции;

- в рабочий процесс внедряются новые информационные системы.

Процессы можно не описывать в небольших организациях или на только что открывшихся предприятиях.

Пошаговое описание

Описание текущего бизнес процесса строится поэтапно:

- Собирается команда участников этого процесса, включая руководителей.

- Происходит сбор всей необходимой информации о наличии ресурсов, мощностей, требований к качеству продукта, времени для выполнения заявок и пр.

- Формулируется конечный итог.

- Организуется интервью с работниками для определения этапов производства.

- Создается текстовое или графическое описание.

Управление бизнес процессами

Для реализации потенциала предприятия в полном объеме нужно будет правильно выстроить управление бизнес процессами (BPM). Оно состоит из 4 ступеней:

- Этап моделирования, когда происходит определение и описание процессов. Также здесь устанавливается ответственность руководителей.

- Выполнение указанных в описании задач.

- Контроль работы персонала и движения финансов. Сотрудник на руководящей должности следит за исполнением сроков, качества продукции, равномерной загруженностью кадров, переработками, премированием и штрафами сотрудников.

- Анализ выполненной работы, сравнение полученного результата с поставленными задачами, выявление ошибок и оптимизация управления процессом.

Качественное управление деятельностью компании определяется бизнес процессами. Если правильно описать и распределить задачи, проконтролировать их выполнение, показатель эффективности будет высоким.

Зарождение BPM

По мере роста и развития компаний стала появляться необходимость в выстраивании правильного контакта отделов. Причем эта потребность возникла как в малом бизнесе, так и на крупных предприятиях.

Прогресс не стоял на месте, в рабочий процесс стали внедряться технологии, предназначенные для облегчения и автоматизации организационной деятельности, повышения ее эффективности и гибкости. Постепенно они переросли в полноценное управление BPM.

Модель зрелости BPM

Зрелость системы управления отражается в модели описания процессов BPM. В ней отображены стадии управленческого процесса. Чем выше уровень, тем более детального и качественного построения управления процессами можно добиться. На низких уровнях наблюдается хаотичность и неуправляемость.

Моделирование бизнес процессов

С помощью построения модели процессов организуется их максимально точное и полное описание. Оно бывает 3 видов:

- Структурное, которое позволяет исследовать текущие и будущие системы. Оно может быть:

- функциональным (последовательное построение схемы с использованием конкретных ресурсов);

- имитационным (учитываются временные интервалы, внутренние и внешние условия);

- информационным (отображается связь объектов и их характеристики).

- Ориентированное на объекты без детализации – любые преобразуемые предметы в рабочем процессе.

- Интегрированное – сочетающее несколько моделей, т.е. комплексное.

Нотации моделирования

В процессе моделирования используются специальные технические условные обозначения (нотации) – единые по всему миру:

| ARIS | Его используют при создании, анализировании, внедрении и оптимизации процессов |

| DFD | Предназначен для использования в макропроцессах бизнеса |

| UML | Применяется при разработке программного обеспечения, демонстрирует ошибки в структуре |

| IDEF | Разделяет и объединяет блоки IDEF0, изображает процесс IDEF3 |

| BPMN | Демонстрирует процесс в разных аудиториях |

| RAD | Предназначена для описания и анализирования функциональных элементов, а также демонстрации их взаимодействия |

| WFD | Отражает процессы на нижнем уровне, демонстрирует последовательность действий и время их выполнения |

| ANSI | Это блок-схемы, которые демонстрируют, как идет процесс |

| ERM | Позволяют сделать описание концепции процессов |

| SADT | Помогают создавать функциональные модели |

| FCD | Создан для описания действий, исполнителей, оборудования символами |

| EPC | В рамках сложного комплексного процесса позволяет определить его вход и выход |

| STD | Отражает поведение системы во время внешнего воздействия |

| Дорожки Брюса Силвера | Используется, как дополнение для демонстрации перехода ответственности от одного сотрудника к другому |

| Unified Modeling Language | Позволяет визуализировать, сконструировать, задокументировать системы и процессы, скачать сформированные документы |

| Карты потоков ценностей | Отражают потраченные ресурсы и время |

| Цветные сети Петри | Предназначены для демонстрации переходов, событий, действий |

В чем разница между нотациями

Все нотации имеют свои особенности и используются в разных ситуациях. Какие из них выбрать, решает менеджер в процессе моделирования. Обычно используют BPMN или ARIS.

BPMN имеет особенности:

- развитость семантики;

- использование логических событий, операторов;

- подходит для описания специфических процессов;

- позволяет имитировать процесс;

- отражает, как действие может прерваться.

Нотацию ARIS выбирают с учетом ее характеристик:

- отражение статуса документа;

- демонстрация событий, происходящих до операции и после нее;

- использование логических операторов;

- поддержка корректной имитации процесса;

- построение крупных диаграмм;

- трудоемкость процесса моделирования;

- ограниченность семантики.

На практике использовать BPMN удобнее, так как она поддерживает больше инструментов. С ее помощью можно построить схему как отдельного процесса, так и целой серии.

Платное и бесплатное программное обеспечение и сервисы для создания и описания модели бизнес процесса

Моделирование процессов осуществляется в специальных программах. Самые популярные и удобные из них:

| Bizagi Process Modeler | Бесплатный софт для небольших организаций, который можно скачать в интернете. Поддерживает построение диаграмм, позволяет распределить приоритеты. Имеет широкий функционал. Созданную схему можно проверить, изменить ее части, добавить свои элементы, скачать, распечатать. Все сопутствующие документы формируются автоматически и сохраняются в файл. Поддерживает русский язык и одновременную работу нескольких менеджеров. |

| Visual Paradigm | Платная программа, с помощью которой можно построить схему со всеми корпоративными процессами с взаимосвязанными элементами. Описания можно протестировать или задать их для отдельных составных частей. Для каждого объекта можно установить свои правила. |

| Elma BPM | Платное ПО, позволяющее следить за работой бизнес-схемы в онлайн-режиме. Задачи можно распределить между конкретными работниками. Поддерживается подключение 1C и загрузка документов. |

| Fox Manager | Софт, который позволяет создать карту процесса с планом. У поставленных задач можно контролировать степень выполнения и качество, их эффективность и всего рабочего процесса в целом. |

| ARIS Express | Бесплатная программа для построения моделей и карт. Есть поддержка инструмента Smart Design: после внесения данных схема выдается автоматически. Отдельно созданные модели не могут быть объединены в общий процесс. |

| Business Studio | Софт от российского разработчика для контролирования исполнения поставленных задач и автоматической генерации документов. Может применяться совместно с другими программами. |

Как рассчитать стоимость бизнес процесса

Перед тем как приступить к управлению и оптимизации процессов, необходимо будет проанализировать предстоящие расходы поэтапно:

- Собрать первичные данные о процессе, сделать его описание, определить, какие операции, как часто и кем будут выполняться. Данные обычно заносятся в таблицу MS Excel с названием столбцов: «Наименование операции», «Коэффициент использования» (частота повторения данной операции), «Исполнитель».

- Проанализировать, сколько времени будет требоваться на выполнение каждой операции. Для этого можно использовать методы фотографирования (фиксация процесса выполнения операции каждым сотрудником), экспертной оценки персонального бизнес-аналитика, анализа данных с помощью информационной системы (на основе прошлого опыта). На практике часто применяются комбинированные способы. Полученные данные заносятся в таблицу в графу «Время исполнения операции».

- Подсчет стоимости ресурсов. Для этого рассчитывается, сколько стоит 1 минута работы данного сотрудника (исходя из размера его заработной платы). Затем это значение умножается на время исполнения операции. Полученное значение заносится в таблицу в графу «Стоимость ресурсов за 1 мин». Для получения полной картины стоимости процесса необходимо добавить все остальные статьи расходов: арендную плату, закупку расходных материалов и пр., но без излишней детализации, так как этот этап может затянуться.

- Подсчет стоимости всего процесса с учетом полученных данных. Для этого необходимо рассчитать, во сколько обходится выполнение одной операции (стоимость минуты времени работника умножается на длительность выполнения задачи). Эти данные нужно занести в таблицу в графу «Стоимость 1 операции», а затем заполнить столбец «Стоимость операций за месяц». Путем сложения значений в последнем столбце можно получить стоимость всего процесса. При этом нужно учитывать, что подобный расчет может иметь большие погрешности.

- Анализирование стоимости процесса. Когда цена каждой операции будет наглядно отображена в таблице, у руководства обычно появляется желание ее удешевить. Сделать это можно с помощью полного исключения данной операции из процесса (нужно проанализировать, насколько она необходима для получения результата), использования более дешевых ресурсов или менее квалифицированных кадров, ускорения выполнения операций, упрощения рабочего процесса.

- Анализирование нагрузки на работников. Для этого учитываются не только операции данного процесса, но и все остальные функции сотрудников. Расчеты помогают понять, насколько та или иная операция трудозатратная, а также распределить нагрузку равномерно между участниками.

Внедрение бизнес процессов

Внедряемый процесс может быть как новым, так и уже существующим, но в обновленном виде. В любой ситуации эта процедура происходит поэтапно:

- Знакомство персонала с новой системой, чтобы они могли ориентироватся не результат.

- Презентация преимуществ, выгоды и эффективности использования системы.

- Тестовый запуск программы на одном сотруднике или в одном отделе.

- Проведение обучения других сотрудников при положительных результатах тестирования.

- Полноценный запуск процесса.

- Управление процессом, осуществление контроля над работой персонала и соблюдением алгоритмов новой системы. Этим занимается руководитель или специальный менеджер.

Еще на этапе внедрения нужно, чтобы каждый сотрудник работал по новой схеме.

Оптимизация бизнес процессов

После того как бизнес процесс внедрен, его нужно будет оптимизировать для четкой и слаженной работы всех подразделений. Оптимизация производится 2 методами:

- «Здравый смысл», когда:

- удаляются дублирующиеся операции;

- исключается лишний контроль;

- автоматизируются часто повторяющиеся операции;

- равномерно распределяются ресурсы;

- корректируются все составляющие процесса: материалы, технологии и пр.;

- процесс максимально упрощается;

- все операции стандартизируются;

- назначается параллельное выполнение задач, процесс ускоряется;

- продолжительность операций и расходов на них сокращаются.

- «Бережливое производство», когда:

- минимизируются паузы в рабочем процессе (простой машин, согласование заказа и пр.);

- исключается производство излишков;

- нерациональные действия сотрудников сводятся к минимуму;

- сокращаются перемещения работников для сохранения времени;

- выпускаемая продукция страхуется на предмет появления возможных дефектов;

- обеспечивается достаточный объем ресурсов.

Оптимизация процесса происходит вскоре после его внедрения.

Автоматизация бизнес процессов

Чтобы оптимизировать внедренный процесс, часто требуется его автоматизация – использование специального ПО для ускорения, упрощения и облегчения выполнения задач.

Автоматизация помогает при:

- сборе информации;

- формировании отчетов;

- передаче информации между отделами;

- снижении расходов на ресурсы;

- оперативном информационном обмене между заказчиками и исполнителями;

- повышении эффективности рабочего процесса.

Для автоматизации используются различные программы (CRM с поддержкой звонков клиентам прямо из системы, ERP). Руководство делает выбор на основе поставленных задач.

Плюсы внедрения процессного управления

Управление процессами и их автоматизация имеет преимущества:

- непрерывное получение данных;

- оперативное выполнение однотипных операций;

- замена человека на компьютер, когда это возможно;

- повышение качества и скорости работы сотрудников;

- быстрый обмен данными между сотрудниками;

- высокая точность операций;

- параллельное выполнение нескольких задач;

- быстрое принятие решений по алгоритму;

- быстрое формирование документов и отчетов.

Реинжиниринг и постоянное совершенствование

Реинжиниринг – это кардинальная перестройка бизнес процессов.

У каждой организации своя специфика и свой порядок этой процедуры, но есть 5 основных шагов:

- Определение потребностей организации, выявление слабых мест.

- Формирование группы ответственных специалистов из своих или персональных привлеченных работников.

- Планирование основных процессов на основе проблем, потребностей клиентов, задач предприятия.

- Смена подхода для улучшения рабочего процесса.

- Подключение сотрудников к тестированию процессов и его полноценному запуску.

Реинжиниринг позволяет осуществлять качественное управление бизнес процессами на предприятии, оперативно решать проблемы по мере их поступления. Так, можно будет оптимизировать до 20% всех процессов в компании.

В ходе постоянного совершенствования происходит последовательная и одновременная проработка большого числа процессов. Такой подход характеризуется:

- непрерывными изменениями;

- постепенным внедрением новой системы;

- командной деятельностью;

- широким охватом всех отделов предприятия;

- минимизацией дефектов с работой на опережение.

Так можно будет осуществлять постоянное управление процессами без глобальных трансформаций.

Пример удачного анализа и оптимизации бизнес процессов

На предприятии по производству молочной продукции был проведен анализ управления процессами. В ходе него были выявлены проблемы:

- долгая доставка до прилавков магазинов, продукция доходила до потребителей несвежей, что изменило отношение покупателей к бренду;

- простой производственного цеха из-за задержек поставки молока.

После этого были сформулированы задачи:

- Уменьшить срок доставки товара до 5 ч.

- Обеспечить своевременную доставку молока в цеха.

Оптимизация процесса позволила предпринять меры:

- Сменить поставщика молока.

- Приобрести дополнительные автомобили для оперативной отправки продукции и нанять водителей.

Ошибки при внедрении систем управления

При внедрении системы управления следует учитывать возможные ошибки:

- Неправильная формулировка цели и задач.

- Отсутствие согласованности между подразделениями.

- Иррациональные желания, не соответствующие возможностям.

- Чрезмерная детализация процесса.

- Описание всех операций и процессов на предприятии.

- Игнорирование общепринятых условных обозначений с использованием своих нотаций.

- Желание получить прибыль от каждого процесса.

- Формирование идеальной схемы процесса.

Ситуации, когда бизнес процессы нужно описывать

Обычно описание процессов требуется, когда компания только создается. Но иногда и длительно существующий бизнес нуждается в трансформации:

- Резкий рост объемов производства. В период развития возрастает нагрузка на предприятие, нанимаются новые сотрудники, расширяется ассортимент. При наличии описанных процессов все эти действия упорядочены и доступны для всех новых работников. Управление осуществляется более эффективно.

- Производство, требующее сложных, многоэтапных действий. Каждое из них должно быть четко описано.

- Открытие новых филиалов по франшизе. Без описания процессов это сделать нельзя, у партнеров должны быть четкие инструкции с полной детализацией рабочего процесса, чтобы применять его на практике.

- Оптимизация финансов, уменьшение расходов на выпуск товаров, выявление ненужных трат.

- Подготовка к дальнейшему развитию предприятия, его расширению.

Как бизнес процессы могут быть оптимизированы и усовершенствованы

Каждое успешное предприятие должно подстраиваться под меняющиеся экономические условия. По мере изменений спроса, климата, финансирования, открытия конкурентов важно вовремя корректировать рабочий процесс, оптимизировать управление бизнес процессами.

Оптимизация позволяет повысить эффективность деятельности компании и еще поднять на новую ступень систему управления. Она обеспечивает гибкость в изменчивой внешней и внутренней среде, а значит, предприятие всегда будет функционировать.

Если в процессе развития компании применяют прежние способы управления, со временем руководитель заметит, что они стали неэффективны. Это происходит, когда расширяется ассортимент продукции, меняется структура или объемы производства.

Помимо этого оптимизация требуется, когда нужно:

- улучшить уже существующую систему управления процессами;

- расширить производство;

- снизить производственную мощность;

- улучшить сервис;

- повысить качество товара;

- сократить штат без потери качества;

- повысить конкурентоспособность;

- повысить эффективность отдельных подразделений.

Где можно обучиться управлению бизнес процессами

Бизнес процессами занимается персональный бизнес-аналитик. Получить профильное образование можно различными способами:

- Непрофильные вузы с направлениями «Экономика», «Менеджмент».

- Профильные учебные заведения со специализацией «Предпринимательство».

- Курсы с государственной поддержкой, т.е. бесплатные для слушателей. В каждом регионе есть свои представительства.

- Курсы от «Сбера» и Google – лучший бесплатный вариант для получения образования по бизнесу в интернете. Бонусные уровни открываются после прохождения тестирования на сайте. А в блоге постоянно публикуются полезные статьи по теме.

- Платные онлайн-курсы от «Синергия», Skillbox.ru, «Нетологии» и пр. с получением официального сертификата по e mail.

Заключение

Успех деятельности предприятия, во многом, зависит от грамотного применения и управления бизнес процессами. При запуске новой организации или для решения текущих проблем нужно правильно описать процессы, внедрить их и обеспечить контроль над выполнением поставленных задач. Каждый процесс должен двать четкий ответ на поставленный вопрос.

Отзывы о бизнес процессах

«У меня небольшое мебельное производство. Сначала я стабильно получал прибыль, но потом случился кризис. Доходы становились все меньше и меньше. Самостоятельно обнаружить проблему не удавалось. После того как был приглашен персональный бизнес-аналитик и было организовано управление процессами, ситуация сразу изменилась. Так, были повышены цены на готовую продукцию, организована перестановка кадров (уволены низкоквалифицированные работники и наняты хорошие специалисты), расширен ассортимент, открыта новая точка продаж»

Александр, 40 лет (Санкт-Петербург)

«5 лет назад я открыл свое кафе. Расположение удачное, хорошая проходимость потенциальных клиентов, продуманное меню, но особой прибыли дело не приносило. Решил попробовать описание и внедрение бизнес процессов. Так, была максимально автоматизирована работа персонала. Все функции были внесены в компьютер, тщательно продумано рабочее место официантов, поваров, кассиров, сделан упор на качество и свежесть продуктов. Увеличилась скорость обслуживания клиентов, что позволило нам привлечь большое количество посетителей во время бизнес-ланчей, трансляции спортивных мероприятий и т.д. Прибыль вышла на новую ступень»

Алексей, 35 лет, (Уфа)

«Я всегда хотел открыть свой бизнес, но самостоятельно не решался это сделать, боялся рисков. Решением стала покупка франшизы логистической фирмы. Благодаря четкому описанию процессов, предоставленных головным офисом, открытие и запуск компании состоялся быстро и с минимальными финансовым издержками»

Сергей, 32 года, (Москва)

Полезные книги

- Свод знаний по управлению бизнес процессами. BPM CBOK 3.0

- Бизнес процессы. Инструменты совершенствования (Б. Андерсен)

- Управление бизнес процессами. Практическое руководство по реализации проектов (Д. Джестон, Й. Нелис)

- Учитесь видеть бизнес процессы. Построение карт потоков создания ценности (М.Ротер, Д.Шук)

Литература о принципах и идеологии бизнес-процессов:

- Критическая цепь (Э. Голдратт)

- Серия «Цель» (Э. Голдратт)

- Дао Тойота (Д. Лайкер)

- Организация как система. Принципы построения устойчивого бизнеса Эдварда Деминга (Г. Нив)

- Кайдзен. Ключ к успеху японских компаний (М. Имаи)

Книги про оптимизацию:

- Быстрее, лучше, дешевле: девять методов реинжиниринга бизнес процессов (М. Хаммер)

- Оптимизация бизнес процессов. Документирование, анализ, управление, оптимизация (Д. Харрингтон)

- Практическое руководство по реинжинирингу бизнес процессов (М. Робсон, Ф. Уллах)

- Реинжиниринг корпорации: манифест революции в бизнесе (М. Хаммер, Дж. Чампи)

- Руководство по улучшению бизнес процессов. Harvard Business School.

- Производство без потерь для рабочих. Институт комплексных стратегических исследований.

Книги о системном мышлении:

- Системность во всем. Универсальная технология повышения эффективности (С. Карпентер)

- Искусство системного мышления (Д. О. Коннор)

- Системное мышление. Как управлять хаосом и сложными процессами. Платформа для моделирования архитектуры бизнеса (Дж. Гараедаги)

- Ключевые показатели менеджмента (К. Уолш)

- Азбука системного мышления (Д. Медоуз)

Книги о применении процессов:

- Теория ограничений Голдратта. Системный подход к непрерывному совершенствованию (У. Детмер)

- Найти идею. Введение в ТРИЗ (Г. Альтшуллер)

- Бережливое производство + шесть сигм в сфере услуг (Майкл Джордж)

- Теория ограничений в действии (Э. Шрагенхайм)

- Действенное видение. Как обратить текущий объем продаж в чистую прибыль (Д. Кендалл)

Содержание

- Способы распределения расходов в 1С Управление нашей фирмой 8 (1С:УНФ)

- Выпуск продукции, распределение затрат 1С:Управление небольшой фирмой 8

- Управленческий баланс и Финансовый результат: Как построить в УНФ.

- Методы учета доходов и расходов

- Учет доходов

- Учет доходов в разрезе подразделений

- Учет доходов в разрезе направлений деятельности

- Учет внереализационных доходов

- Расходы

- Учет расходов по заказу покупателя

- Учет общефирменных расходов

- Распределение расходов

- Анализ деятельности компании

- Процедура закрытия месяца

- Монитор руководителя

- Финансовый результат

- Управленческий баланс

Способы распределения расходов в 1С Управление нашей фирмой 8 (1С:УНФ)

Если необходимо ввести какие-то дополнительные группировать расходов по статьям, то нужно создать дополнительные субсчета к существующим счетам.

Интересует настройка УНФ, настройка 1С Управление нашей фирмой 8?

Хотите сэкономить время и нервы?

Закажите настройку 1С:УНФ профессионалам и получите еще 6 бонусов! Мы специализируемся на этом и гарантируем 100% результат или вернем деньги!

Купить 1С:УНФ ПРОФ Купить 1С:Управление нашей фирмой 8 ПРОФ. 1С:УНФ онлайн

Внедрение УНФ. Настройка УНФ. Обучение УНФ.

Все расходы в 1С:Управление нашей фирмой (УНФ) можно условно разделить на две большие группы:

- прямые расходы, которые можно сразу отнести на себестоимость производимой продукции,

- косвенные расходы, которые по прямому признаку нельзя отнести на себестоимость производимой продукции.

Косвенные расходы, в свою очередь, делятся также на несколько групп:

- косвенные затраты распределяемые на себестоимость выпуска продукции. Обычно это может быть электроэнергия, амортизация производственного оборудования, услуги сторонних организаций, заработная плата производственного персонала. Такие расходы, как правило, распределяются на производимую продукцию пропорционально стоимости либо пропорционально количеству выпускаемой продукции.

- Другая группа косвенных расходов носит управленческий характер и не относится непосредственно на выпуск продукции, а относится сразу на финансовый результат.

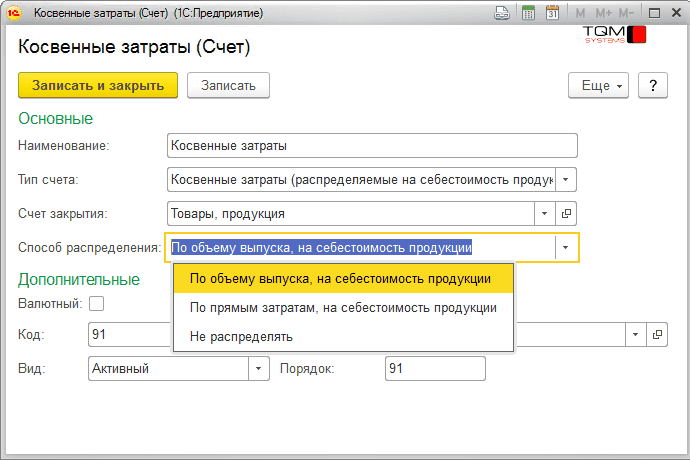

При создании либо редактировании счета учета затрат (расходов) в «Плане счетов» необходимо указывать способ распределения. Можно выбрать один из 3-х вариантов:

- «Не распределять» — тогда система не будет предпринимать никаких попыток распределить эти расходы и их отнесение по назначению ложится полностью на пользователя системы.

- «По объему выпуска» — подразумевает распределение затрат пропорционально количеству выпущенной продукции.

- «По прямым затратам» подразумевает распределение затрат пропорционально стоимости затрат производимой продукции.

Также необходимо указать счет закрытия, на который будут относиться распределяемые затраты.

Под «Прямым распределением» расходов подразумевается отнесение их непосредственно на счета учета стоимости производимой продукции. Осуществляется такое распределение с помощью документа «Распределение затрат», доступного в разделе «Производство».

В этом документе указываются запасы, переданные в производство, и расходы, предназначенные для распределения. Указывается перечень продукции, на который необходимо распределить данные затраты. Для того чтобы материалы относить на себестоимость производимой продукции, их сначала необходимо документом «Перемещение запасов» передать в производственное подразделение.

Расходы можно и не распределять документом «Распределение затрат». Тогда данное распределение будет выполнено автоматически документом «Закрытия месяца» на основании того алгоритма, которой определен для данного счета учета расходов. В документе «Распределение затрат» затраты будут по команде автоматически распределены пропорционально количеству выпущенной продукции. В последствии рассчитанные программой суммы можно откорректировать вручную.

Стоимость материалов, списываемых на производство, определяется в системе одним из 2-х способов. По средней стоимости, либо по методу ФИФО – «первым пришел, первым ушел». Способ списания определяется индивидуально в карточке каждой номенклатуры.

Следует учитывать, что в течение месяца, стоимость списание материалов определяется по средней скользящей величине. Окончательная стоимость списание материала в соответствии с определенным для них методом списания будет рассчитываться при проведении документа закрытия месяца. Такой алгоритм заложен в системе для обеспечения оперативности списания материалов в течение месяца. Стоимость приобретения и производства товарно-материальных ценностей может меняться. Могут добавляться дополнительные расходы, связанные с приобретением и изготовлением материалов. Окончательная стоимости будет определена только при проведение документа «Закрытия месяца» и окончательного расчета фактической себестоимости.

Интересует настройка УНФ, настройка 1С Управление нашей фирмой 8?

Хотите сэкономить время и нервы?

Закажите настройку 1С:УНФ профессионалам и получите еще 6 бонусов! Мы специализируемся на этом и гарантируем 100% результат или вернем деньги!

Купить 1С:УНФ ПРОФ Купить 1С:Управление нашей фирмой 8 ПРОФ. 1С:УНФ онлайн

Внедрение УНФ. Настройка УНФ. Обучение УНФ.

Источник

Выпуск продукции, распределение затрат 1С:Управление небольшой фирмой 8

Выпуск продукции, распределение затрат 1С:Управление небольшой фирмой 8

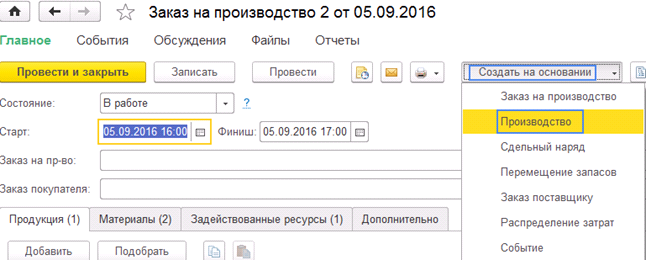

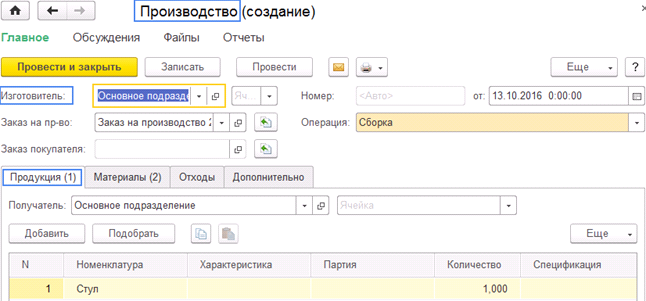

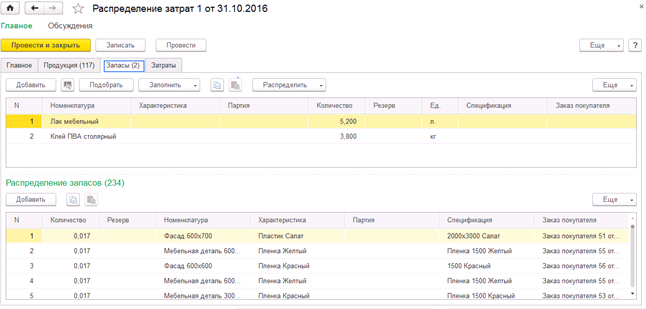

Если вся готовая продукция, которая была указана в заказе выпущена, то Заказ на производство считается выполненным. Зарегистрировать факт выпуска продукции мы можем документом Производство, создать, который мы можем вводом на основании Заказа на производство. (Рис.1).

В документе Производство указываются сведения о произведенной продукции и комплектующих, использованных для выпуска. Указывать их для каждого выпуска не обязательно. Распределение материалов на выпуск можно осуществить позже документом Распределение затрат. Производство можно заполнить автоматически нажав кнопку справа от реквизита Заказ на производство. (Рис.2).

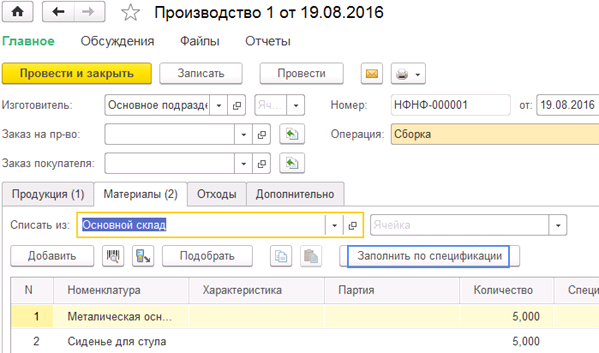

Закладку Материалы можно заполнить автоматически воспользовавшись кнопкой Заполнить по спецификации, для этого на закладке Продукция должна быть заполнена колонка Спецификация. (Рис.3).

Рис.3

Производство возможно оформить сразу и по нескольким выделенным заказам на производство.

В базе реализована возможность использования «простой» и «сложной» схемы отражения выпуска продукции.

В «Сложной» схеме предварительно необходимо передать материалы в отдельное подразделение (изготовитель), после чего выбрать его в документе Производство как место хранения. После отражения выпуска продукции она будет помещена в наше подразделение-изготовитель. А для передачи выпущенной продукции на склад готовой продукции, потребуется снова оформить Перемещение запасов. Кроме того, потребуется отдельно оформить перемещение возвратных отходов.

При «Простой» схеме отражения выпуска продукции место хранения материалов указываем любой склад, только не подразделение-изготовитель. В момент отражения выпуска материалы будут переданы в подразделение-изготовитель автоматически.

Создадим Заказ покупателя, все материалы для него поступили на основной склад. Для отражения продукции создадим документ Производство с видом операции Сборка. На закладке Материалы в реквизите Списать из указываем склад откуда списываем материалы, а в поле Изготовитель, в шапке указываем подразделение куда комплектующие планируем перемещать для сборки. На закладке Продукция в реквизите Получатель указываем склад, на который планируется поступление выпущенной продукции.

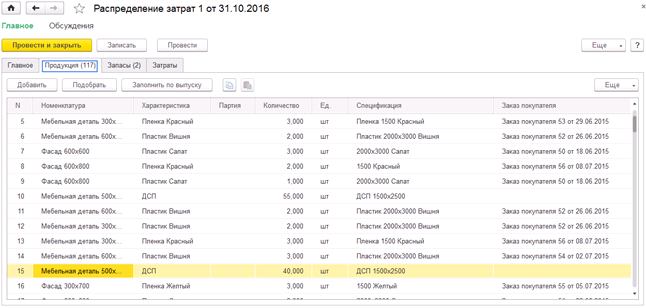

Распределение материальных и нематериальных затрат

Для отражения в учете распределения материальны и нематериальных затрат по выполнению работ, сборке либо разборке в программе реализован документ Распределение затрат.

На закладке Главное указываем период и подразделение.

На закладке Продукция заполняем список продукции, на которые необходимо распределить расходы. Есть возможность заполнить эти данные автоматически нажав Заполнить по выпуску. (Рис.4).

Рис.4

Закладку Запасы заполняем списком распределенных запасов на продукцию и работы. Табличную часть можно заполнить нажав Распределить. При условии распределения по нормативам – данные заполнятся по спецификациям, указанным в табличной части, на закладке Продукция. При условии По остаткам – заполнится остатками запасов в подразделении, выбранным в шапке. (Рис.5).

Рис.5

На закладе Затраты указываем нематериальные расходы, которые подлежать распределению. Заполнить табличную часть можно по кнопке Заполнить по остаткам.

В табличной части Распределение затрат указываем распределенные нематериальные расходы на продукцию. Эти данные возможно заполнить с помощью кнопки «Заполнить по количеству» (сумма затрат распределится на продукцию пропорционально количеству продукции).

Источник

Управленческий баланс и Финансовый результат: Как построить в УНФ.

Ведение управленческой финансовой отчетности — важная задача каждой компании или предприятия. Как построить управленческий баланс и финансовую отчетность в УНФ — об этом наша статья.

Вы уже работаете с УНФ, но ее сложно поддерживать. Нужны изменения? Ищете программистов?

Мы предлагаем уникальную возможность: 10 часов наших услуг сопровождения .

За это время вы сможете решить актуальные вопросы и оцените комфорт работы с нами, определите ценность и свою потребность в услуге поддержки.

► Наши сертифицированные консультанты предоставят вам знания и опыт проведенных внедрений.

В этом кейсе вы узнаете:

- О методах учета доходов и расходов в программе: кассовом и по отгрузке;

- О возможности ведения учета своих доходов по Подразделениям и по Направлениям деятельности вашего бизнеса;

- Как учитывать доходы, которые не должны попасть в прибыль?

- Как распределяются косвенные расходы на себестоимость?

- Как вести и посмотреть все дополнительные расходы по Заказу покупателя.

- Как распределяются общефирменные затраты?

- И наконец, — как в 1С:Підприємство сформировать аналитическую отчетность о прибыли и убытках: Финансовый результат деятельности бизнеса и Управленческий баланс!

Подробная пошаговая инструкция как настроить управленческий баланс и фин. рез в 1С:Підприємство:

Методы учета доходов и расходов

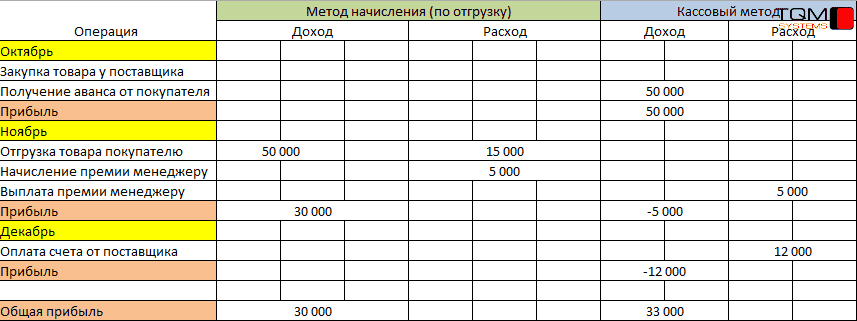

Существует два основных метода учета доходов и расходов:

- Метод начисления (по отгрузке). Доход формируется в момент реализации товара/ выполнения работ. Расход начисляется при принятии работ от поставщика, списании запасов и пр.

- Кассовый метод. Для этого метода доходом является денежное поступление. Выбытие денег принимается к учету в качестве расхода.

Ниже приведена сравнительная таблица методов учета доходов и расходов на примере одной организации. Торговая компания закупает оборудование у поставщика на сумму 10 000 с отсрочкой платежа на два месяца. Также получает предоплату с клиента на полную сумму счета.

Как видно из примера, за один месяц компания может получить прибыль по одному методу и убыток по другому. Использование кассового метода в качестве основного влечет за собой риск недостатка денежных средств для выплаты по обязательствам. Например, если в отчетном периоде была получена большая сумма авансов от покупателей, а выплат было мало, то прибыль получится внушительной. После выплаты прибыли учредителям наступает время расплачиваться с поставщиками, персоналом и пр. И в этот момент денежных средств может не хватить. Также стоит учитывать, что перечисленный аванс покупатель может потребовать вернуть в следующем периоде, но сумма предоплаты будет уже учтена как доход.

В программе учет доходов и расходов ведется методом начисления (по отгрузке). Для дополнительного анализа можно параллельно вести учет кассовым методом и использовать отчеты по движению денежных средств.

Учет доходов

Группа компаний специализируется по нескольким направлениям: монтаж натяжных потолков, монтаж пластиковых окон и продажа светильников. Она имеет два отдела продаж, расположенных в разных концах города.

Учет доходов в разрезе подразделений

В программе учет доходов ведется методом начисления (аналогично бухгалтерскому учету). Доход формируется в момент реализации товара/работ покупателю, а не при оплате от клиента.

Учет доходов можно вести в разрезе структурных единиц. Для этого нужно включить опцию Несколько подразделений в настройках параметров учета.

С помощью следующих документов можно отразить доход:

- расходная накладная;

- акт выполненных работ;

- отчет о розничных продажах;

- отчет комиссионера;

- заказ-наряд.

В каждом из этих документов присутствует реквизит Подразделение. Именно на указанное в нем подразделение будет отнесен доход при проведении документа (в случае заказ-наряда при переводе в статус Выполнен).

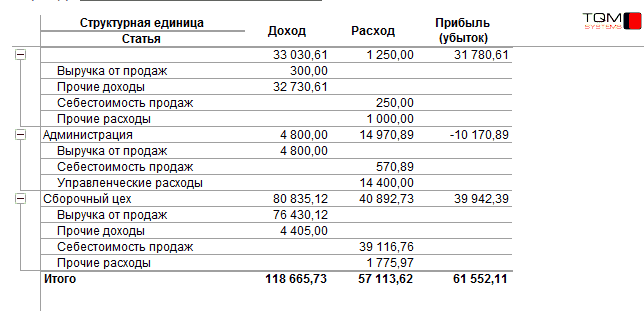

Проанализировать доходы по подразделениям можно в отчете Доходы и расходы по статьям (по отгрузке) раздела Компания.

Рис.1. Доходы в разрезе подразделений

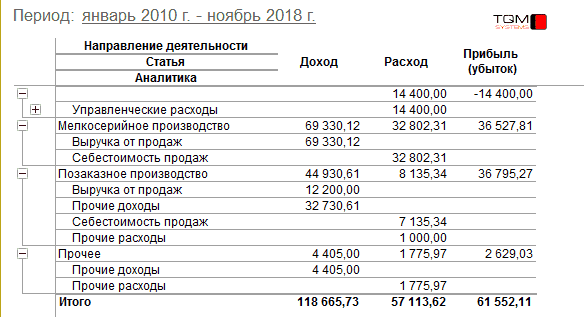

Учет доходов в разрезе направлений деятельности

Направление бизнеса является еще одним разрезом аналитики управленческого учета. Он доступен при включенной опции Несколько направлений деятельности в настройках параметров учета.

Направление, по которому будет получен доход при реализации, определяется в карточке номенклатуры в поле Направление деятельности. Таким образом, в одном документе реализации может быть начислен доход по разным направлениям.

Отчет Доходы и расходы по статьям (по отгрузке) позволит проверить доходность направлений деятельности.

Рис.2. Доходы в разрезе направлений деятельности

Для анализа доходов в разрезе подразделений и направлений надо настроить соответствующую группировку.

Учет внереализационных доходов

Для учета доходов, не связанных с основной деятельностью организации, предназначен счет учета с типом Прочие доходы. Примеры прочих доходов: штрафы, неустойки от контрагентов и сотрудников, безвозмездно полученные активы (запасы, деньги), курсовые разницы. Эти доходы можно учесть следующими документами:

- Корректировка долга. С помощью данного документа можно списать кредиторскую задолженность перед поставщиком или увеличить долг покупателя.

- Оприходование запасов. Отражает безвозмездное поступление запасов на склад. Сумма дохода будет равна сумме принимаемой номенклатуры.

- Начисление зарплаты. Если в документе удержать штраф у сотрудника, то его сумма будет начислена в качестве прочего дохода.

- Поступление на счет/Поступление в кассу с видом операции Прочее поступление. Документы позволяют учесть поступление денег со стороны.

Для того чтобы курсовые разницы были начислены как доход, необходимо выполнить процедуру Закрытие месяца.

Расходы

Учет и распределение косвенных расходов на себестоимость выпуска

Компания арендует производственное помещение. Расходы на содержание цеха, а также зарплату начальника производства необходимо учитывать в себестоимости производимой продукции.

Косвенные расходы (общепроизводственные затраты) могут быть отражены разными способами. Ниже приведены основные из них:

- Для списания расходных материалов можно использовать документ Перемещение запасов с операцией Списание на расходы. В поле Счет затрат нужно выбрать счет с типом Затраты, распределяемые на себестоимость выпуска продукции.

- Для распределения стоимости входящей услуги на себестоимость продукции используется документ Приходная накладная. На закладке Услуги нужно выбрать номенклатуру с типом Услуга и счетом учета Затраты, распределяемые на себестоимость выпуска продукции.

- Документ Начисление зарплаты позволяет учесть такие косвенные затраты, как аренда производственных помещений, зарплата начальника цеха и пр. В колонке Аналитика должна быть выбрана общепроизводственная затрата.

Важно! Затраты должны быть отнесены на то подразделение, по которому формируется выпуск продукции/работ.

Для распределения общепроизводственных затрат на себестоимость продукции/работ необходимо выполнить процедуру Закрытие месяца.

Способ распределения для каждой статьи настраивается в карточке счета. Распределение может происходить пропорционально объему выпуска или пропорционально прямой затрате (например, сумме материальных затрат). В последнем случае по кнопке Фильтр (находится в карточке счета) нужно выбрать счет учета для расчета.

Рис. 3. Карточка счета косвенного расхода

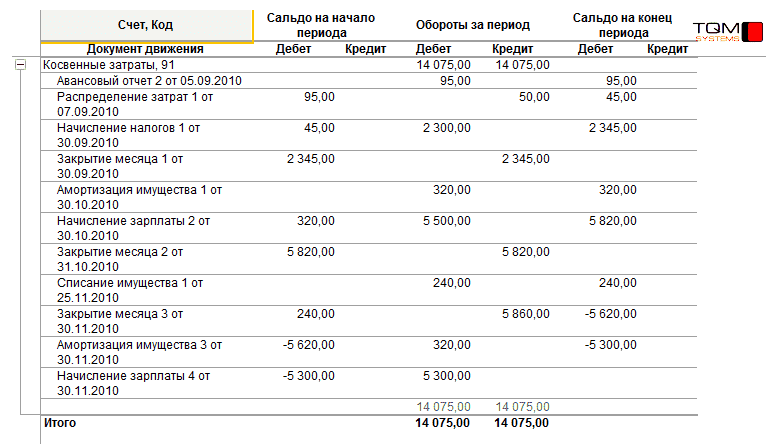

В отчете Оборотно-сальдовая ведомость в разделе Компания доступна информация о понесенных косвенных расходах.

Рис.4. Отчет «Оборотно-сальдовая ведомость»

Примечание: Все операции, связанные со счетами типов Незавершенное производство и Косвенные затраты (распределяемые на себестоимость продукции), не отражаются в отчете Доходы и расходы по статьям (по отгрузке), так как отраженные затраты списываются в себестоимость.

Учет расходов по заказу покупателя

Компания, производящая изделия из искусственного камня, доставку до клиентов в пределах города осуществляет за свой счет разными транспортными компаниями. За каждый выполненный заказ менеджер получает премию. Также в компании существует практика премирования дизайнеров из салонов, которые дали рекомендацию клиенту.

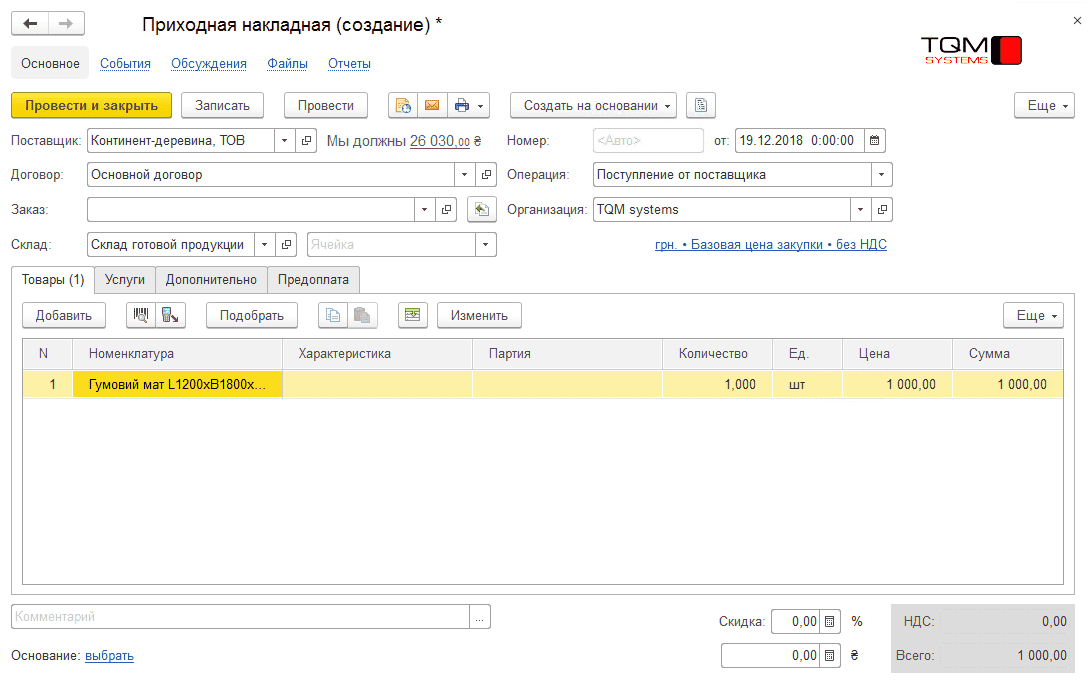

Использование в работе такого документа, как Заказ покупателя, позволяет организовать учет доходов и расходов в разрезе каждой сделки. Достаточно указывать заказ в документах реализации и расхода. Например, чтобы начислить расход по доставке или бонусу посреднику, нужно в документе Приходная накладная на вкладке Услуги выбрать заказ покупателя в одноименной колонке. При этом счет учета номенклатуры должен быть с типом Расходы (распределяемые на финансовый результат).

Рис.5. Учет расхода по заказу покупателю в документе «Приходная накладная»

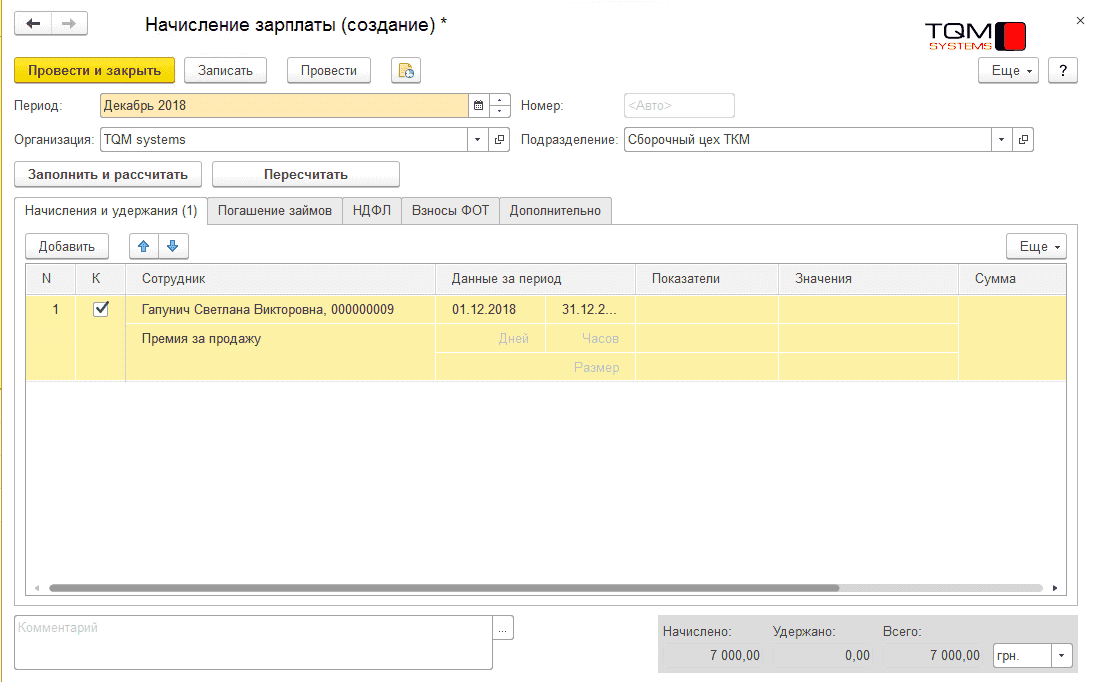

Премия сотруднику по заказу начисляется в документе Начисление зарплаты с указанием сделки в колонке Аналитика.

Рис.6. Начисление зарплаты сотруднику в качестве расхода по заказу

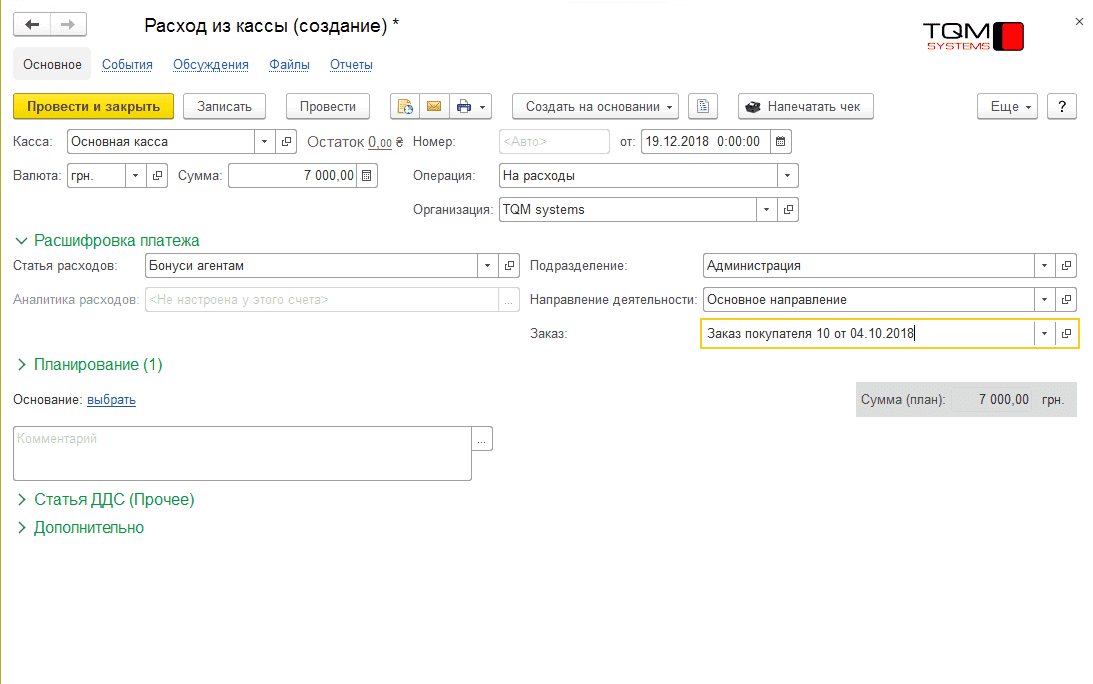

Расход по заказу покупателя можно начислить также в документах Расход из кассы и Расход со счета. Для этого в документах нужно выбрать операцию На расходы, статью расходов и заказ покупателя.

Рис.7. Учет расхода по заказу в документе «Расход из кассы»

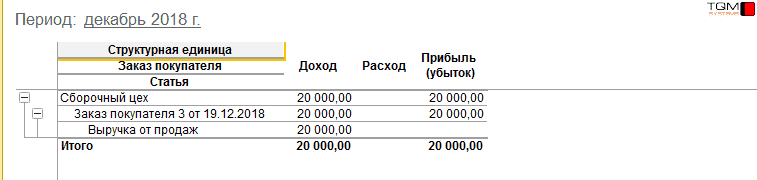

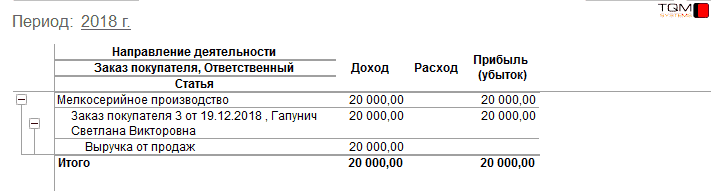

В отчете Доходы и расходы по заказам покупателей (по отгрузке) отражаются все расходы в разрезе заказов. В итоге можно увидеть конечную прибыль каждого заказа.

Рис.8. Расходы по заказам покупателей

Примечание. При учете расходов по заказам покупателей отсутствует привязка даты начисления расхода к дате отгрузки по заказу. Это означает, что заказ можно отгрузить в одном месяце, а расход начислить в другом. Получится, что в рамках месяца реализации расход не отобразится, но в целом за период или отдельно по заказу прибыль будет рассчитана с учетом всех начислений. Пример: учет расходов, связанных с рекламацией по давно выполненному заказу.

Учет общефирменных расходов

Существуют расходы, которые должны быть учтены на компанию в целом без заказа покупателя. Их начисление выполняется теми же документами, что и по заказу, только без ссылки на него. Если расход не относится на конкретное направление деятельности (например, зарплата генерального директора), то его стоит отнести на направление Прочее (по умолчанию создано в программе).

Рис.9. Общие расходы в отчете «Доходы и расходы по статьям (по отгрузке)»

Важно! При создании перечня направлений деятельности не рекомендуется изменять предопределенное Прочее.

Распределение расходов

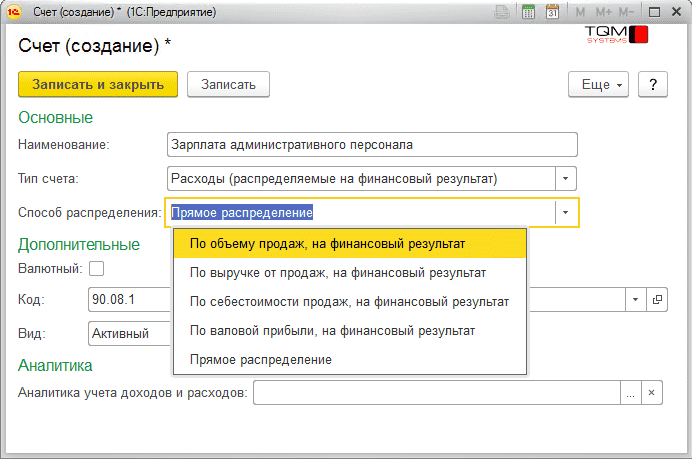

В отчете Доходы и расходы по статьям (по отгрузке) отражаются расходы, которые явным образом отнесены на конкретное направление. Однако эти расходы могут быть распределены между прибыльными направлениями. Для этого необходимо выполнить процедуру Закрытие месяца. Расходы будут распределены согласно тому способу, который указан в поле Способ распределения в карточке счета.

Рис.10. Способы распределения в карточке счета

Сам процесс распределения выполняется процедурой Закрытие месяца при установленном флажке Рассчитать финансовый результат. Поэтому если нужно распределить расходы по другим правилам, то достаточно изменить их в карточках счетов и заново закрыть месяц.

Распределенные статьи расходов по направлениям отображаются в отчете Финансовый результат раздела Компания.

Рис.11. Общие расходы, распределенные по направлениям пропорционально выручке

Анализ деятельности компании

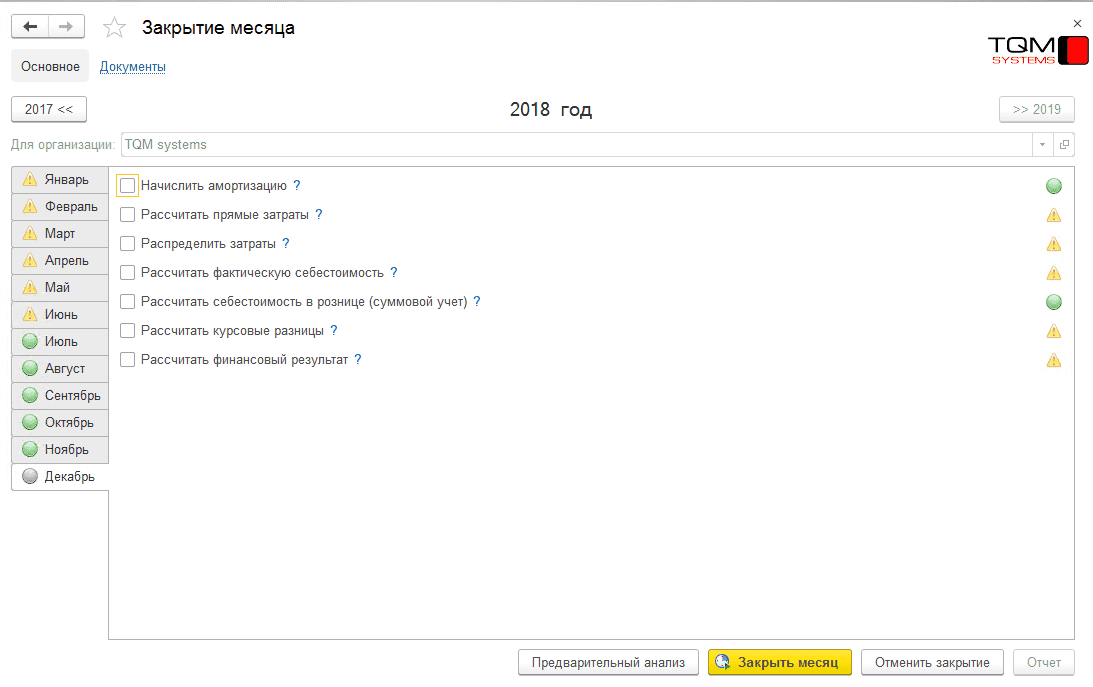

Процедура закрытия месяца

Перед тем как в программе приступать к анализу деятельности компании (себестоимость продаж, прибыль и пр.), необходимо выполнить процедуру Закрытие месяца – в разделе Компания перейти по кнопке Закрытие месяца в одноименную форму. В зависимости от установленных флажков, будут произведены следующие расчеты:

- начисление амортизации;

- расчет и распределение затрат;

- расчет фактической себестоимости;

- расчет курсовых разниц (если установлен флажок Несколько валют в настройках параметров учета по разделу Деньги);

- расчет финансового результата.

Рис.12. Форма выполнения процедуры «Закрытие месяца»

Рекомендуется при закрытии месяца всегда устанавливать флажки Рассчитать прямые затраты, Распределить затраты, Рассчитать фактическую себестоимость, Рассчитать финансовый результат. В противном случае себестоимость работ/продукции/товаров может быть некорректной, что влечет за собой неверные данные в финансовых отчетах.

Для выполнения процедуры Закрытие месяца не обязательно ожидать окончания календарного месяца. Закрывать отчетный период можно в любой момент. По кнопке Предварительный анализ в нижней части формы откроется помощник анализа ведения учета. С его помощью можно пошагово проверить корректность расчетов с покупателями и поставщиками, а именно незачтенные авансы. Зачесть их можно сразу в форме помощника. Также доступны проверки по корректности расчета курсовых разниц, заполнению производственных документов согласно спецификациям, закупочным ценам и др. Больше информации об алгоритмах проверок можно получить, перейдя по кнопке Подробное описание в форме помощника.

Во время закрытия месяца могут возникать ошибки. Они фиксируются в отчете, который открывается по кнопке Отчет в форме Закрытие месяца.

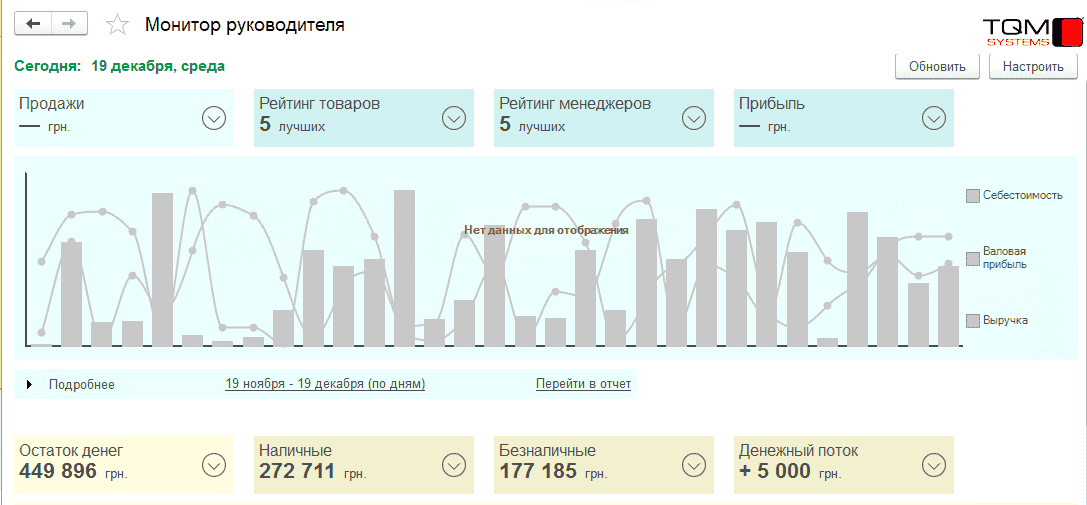

Монитор руководителя

В отчетах раздела Компания расположен Монитор руководителя (новый) – инструмент для оперативного анализа ключевых показателей организации (остаток денег, дебиторская задолженность, продажи и пр.).

Рис.13-14. Монитор руководителя

Период для показателей настраивается в форме монитора по кнопке Настроить. По умолчанию монитор формирует показатели на текущую дату.

Также для визуальной оценки работы бизнеса будут полезны следующие инструменты в том же разделе:

- Монитор общих показателей бизнеса. На форме представлены значения пяти показателей: Выручка, Себестоимость продаж, Валовая прибыль, Расходы по продажам и Прибыль с продаж.

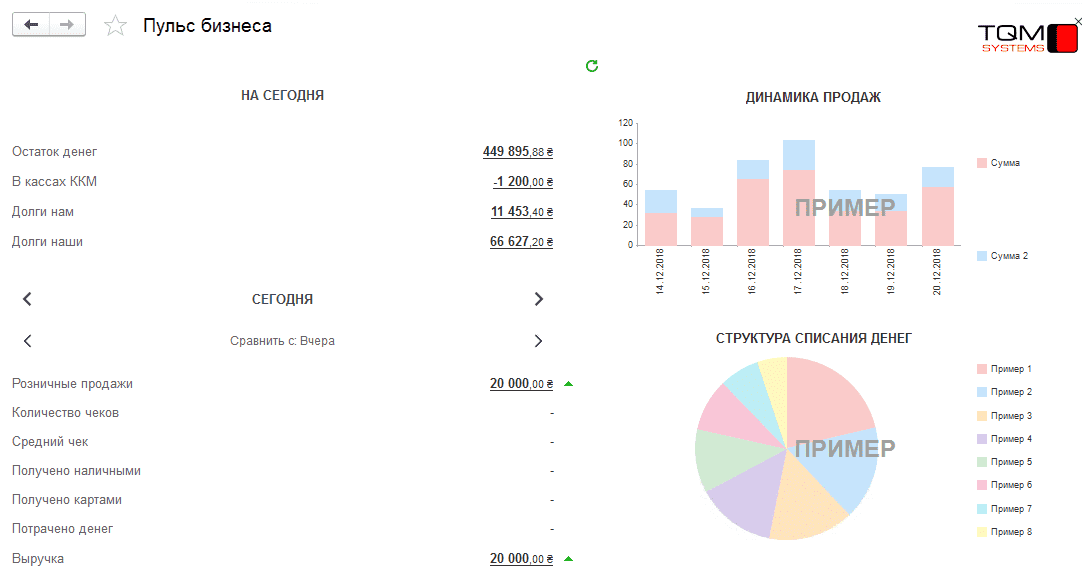

- Пульс бизнеса. В одном окне расположены ключевые данные по всем остаткам, динамике работы организации. Можно вывести новые показатели и диаграммы: количество выставленных счетов за период, сумму поступивших денег и многие другие.

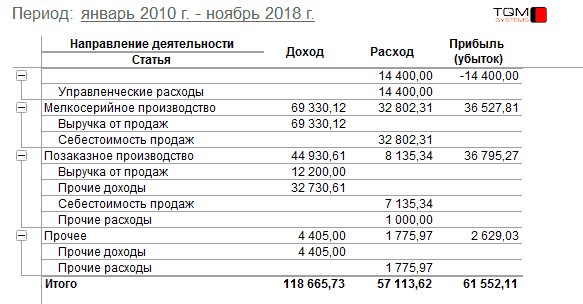

Финансовый результат

В торговой компании менеджерам ежеквартально начисляются премии по результатам работы. Премия рассчитывается как процент от прибыльности всех заказов менеджеров с учетом всех расходов организации.

При выполнении процедуры Закрытие месяца с установленным флажком Рассчитать финансовый результат все расходы, которые не отнесены на определенное направление деятельности или отнесены на предопределенное направление Прочее, будут распределены между теми направлениями, по которым получен доход. Способ определения для каждого счета определяется в его карточке.

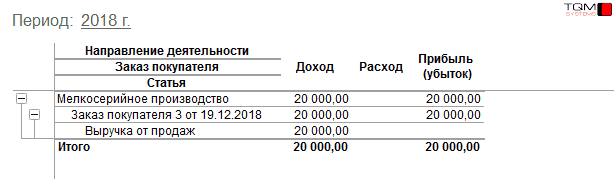

Проанализировать деятельность компании в разрезе доходных направлений и статей доходов и расходов можно в отчете Финансовый результат раздела Компания. Этот отчет по оборотам и статьям идентичен отчету Доходы и расходы по статьям (по отгрузке). Разница в том, что в нем все расходы и прочие доходы распределены по направлениям с доходом, а также по отгруженным в отчетном периоде заказам покупателей.

Рис.15. Отчет «Доходы и расходы по статьям (по отгрузке)» с нераспределенными общими расходами

Для анализа прибыли в разрезе менеджеров нужно установить в отчете группировку по ответственным из заказов покупателей.

Рис.16. Полная прибыль по заказам в разрезе менеджеров

Управленческий баланс

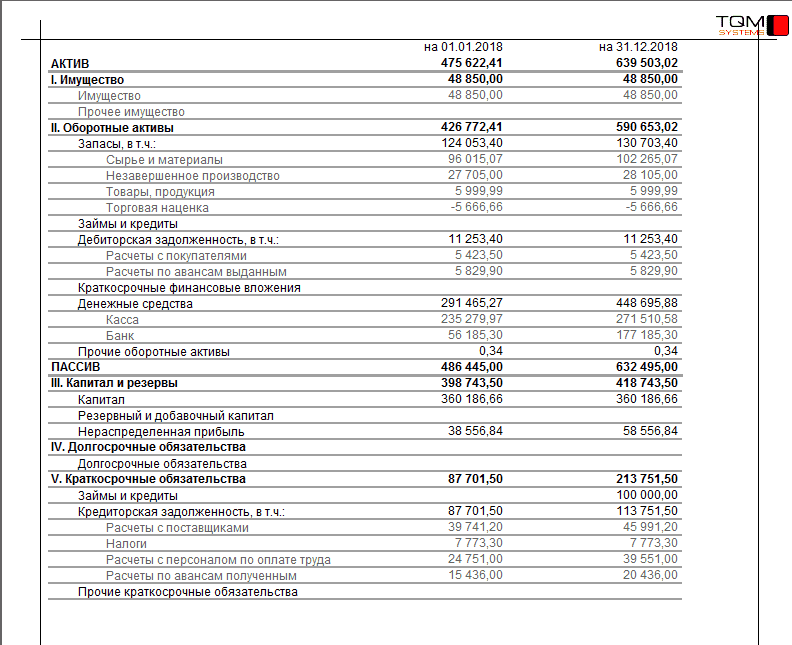

Отчет Управленческий баланс в разделе Компания похож на баланс, который сдается в налоговую службу. Но в УНФ его главное назначение – получить данные о стоимости организации (как отдельных компаний, так и бизнеса в целом). Показатели баланса формируются на основании отражаемых хозяйственных операций. Эти операции могут быть не приняты к бухгалтерскому учету – отсюда и название баланса.

Рис.17. Отчет «Управленческий баланс»

Наша команда всегда на связи и готова помочь вам. Обращайтесь, наши контакты.

*Копирование материала возможно только с ссылкой на источник и указанием автора материала. Благодарим за уважение интеллектуальных прав собственности.TQM systems

Источник

|

ООО «Раздолье-Консалт» |

|

Курс «Планирование, бюджетирование и контроль в 1С:ERP» |

|

Управляем предприятием с 1С:ERP |

|

Андрей Мироненко, Светлана Кокушева

|

Введение

В 2013 году компания «1С» выпустила программный продукт «1С:ERP Управление предприятием 2». Эта программа на данный момент является флагманом среди систем управления предприятиями производства «1С».

«1С:ERP Управление предприятием 2» представляет собой комплексное решение для автоматизации, практически, всех областей деятельности предприятий любого масштаба.

Впервые программу производства «1С» можно рассматривать не только как надежную учетную систему, но и как современную систему УПРАВЛЕНИЯ предприятием. Такой подход предполагает возможность задать для предприятия некую единую политику управления и развития, а затем контролировать протекающие процессы на соответствие этой политике.

Общепризнанным инструментом стратегического управления предприятием является бюджетирование и планирование доходов / расходов / денежного потока / активов и обязательств. В то же время для контроля оперативной работы наиболее интересной и современной методикой управления является выстраивание системы сбалансированных показателей (BSC), которые превратят общую стратегию в набор инструментов мотивации персонала.

Эти механизмы присутствуют в «1С:ERP» с самых первых версий программы, они активно развиваются, но пока нет достаточной информации по их настройке и практическому применению. Этот вводный курс позволит читателю ознакомиться с данным функционалом программы.

Основная задача курса – создать у читателя целостную картину использования «1С:ERP» для получения практических бизнес-результатов.

Материалы курса представляют собой определенные «конспекты», в которых нет детального разбора реквизитов каждого справочника / документа / отчета системы. В курсе не будут приводиться скриншоты программы. Это малоинформативно (картинка статична) и погружает читателя в ненужные технические детали. Для того, чтобы улучшить восприятие учебных конспектов, к каждому разделу курса записано несколько видеолекций. Ссылки на видеолекции приводятся в конце глав и показывают реальные примеры работы с объектами программы. Вы можете повторить эти примеры, установив новую базу данных «1С:ERP» и проведя соответствующие настройки. Это позволит закрепить знания на практике.

При описании функционала программы всегда предварительно обозначается практический бизнес-результат, который будет получен при его использовании.

На кого ориентирован этот курс:

-

На руководителей и специалистов финансовых и планово-экономических подразделений.

-

На руководителей и специалистов ИТ подразделений, перед которыми стоит задача выбора системы комплексной автоматизации.

-

На директоров и владельцев предприятий, которые интересуются новыми инструментами управления.

-

На всех, кто интересуется планированием, бюджетированием и бизнес-анализом.

Какие проблемы предприятие сможет решить с помощью «1С:ERP», воспользовавшись материалами курса?

Предположим, что наше предприятие называется ООО «ПромТоргОпт», основным видом деятельности которого является производство металлоконструкций.

В работе предприятия есть ряд «трудных мест»:

-

Существенная часть управленческих решений принимается сиюминутно в «ручном» режиме, без понимания того, к чему это приведет в будущем.

-

Большинство управленческих решений является следствием «авторитета» инициатора, они зачастую рознятся и противоречат друг другу.

-

Управление ведется в «посмертном» режиме, когда можно лишь констатировать случившееся и постараться избежать похожих негативных событий в будущем.

-

Отсутствует стратегия дальнейшего развития предприятия.

-

Руководители подразделений не имеют адекватной мотивации, их работа не привязана к результату.

-

Расходы плохо соотносятся с его доходами.

-

Велика доля срочных платежей, что требует привлечения заемных средств, для устранения кассовых разрывов.

-

Существует большой объем ручной работы специалистов финансового департамента и планово-экономического отдела по контролю текущих закупок и платежей и подготовке отчетов для руководства предприятия.

-

Предприятию тяжело получить внешние инвестиции из-за того, что процесс подготовки необходимой отчетности регулярно затягивается и данные отчетов не всегда верны.

Вот примерный перечень проблем, для работы с которыми предназначены подсистемы планирования, бюджетирования и контроллинга «1С:ERP».

Общее описание функционала программы

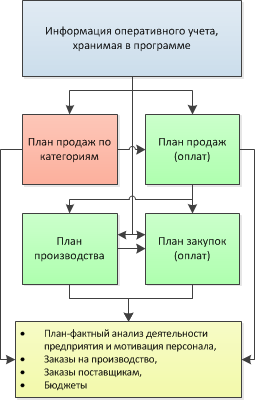

Если взглянуть на возможности «1С:ERP» не вдаваясь в детали, то механизмы планирования и контроля программы выглядят следующим образом:

-

Есть фиксированный набор планов – план продаж, план производства/сборки, план закупок. Планы заполняются пользователями вручную или автоматически, на основе произведенных настроек. Планы имеют жестко заданную структуру хранимой информации. Планы могут взаимодействовать друг с другом (например, план продаж может служить основанием для плана производства, а план производства использоваться в закупках).

-

Планы могут служить основанием для документов продаж/производства/закупок.

-

Планы можно использовать для анализа достигнутых результатов и соответствующей мотивации сотрудников.

-

В дополнение к планам можно создать неограниченное количество бюджетов. Бюджет отличается от плана тем, что он в большей степени относится к финансовому управлению предприятием в целом, а не только к оперативному планированию отдельных видов товарных потоков/оплат.

-

На основании бюджетов могут быть заданы лимиты расходования денежных средств предприятия.

-

Также как и планы, бюджеты могут использоваться для анализа текущей деятельности (мы задали стратегию, а теперь следим за её исполнением).

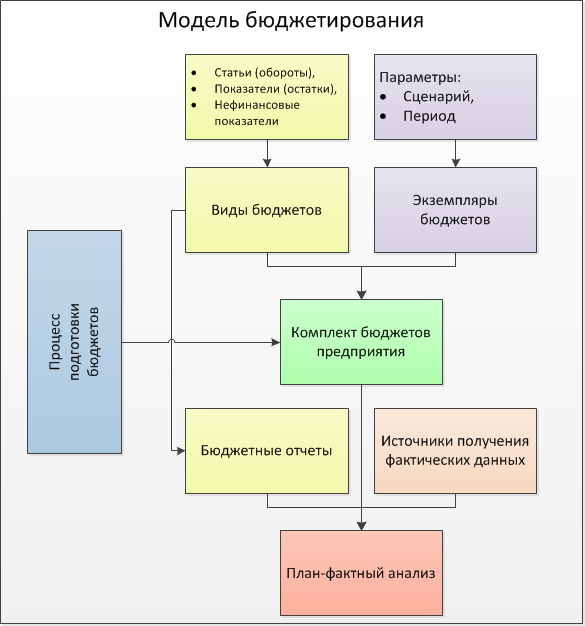

-

Документы планов и бюджетов в процессе подготовки могут согласовываться ответственными лицами организации. Согласование может вестись как средствами «1С:ERP» (для простых вариантов согласования), так и с помощью конфигурации «1С:Документооборот» (для маршрутов согласования любой степени сложности).

-

Наряду с планами и бюджетами в программе можно определить набор целевых показателей (KPI) для ответственных лиц организации.

-

Целевые показатели позволяют перейти от общей стратегии (планов и бюджетов) к мотивации конкретного сотрудника так, чтобы увязать его работу с работой других людей и в итоге получить тот результат, который обозначен в стратегии

Это описание пока не отражает возможностей применения этих механизмов программы на практике. У читателя могут возникнуть вопросы, например: «Когда нужно использовать планы, а когда бюджеты? Можно ли отказаться от бюджетирования и использовать только целевые показатели/планы?» и т.д.

Ниже приведен ряд рекомендаций, которые основаны на применении программы в проектах автоматизации. Рекомендации в достаточной степени субъективны (вы можете задействовать программу и по-другому), но позволят перейти от сухой теории к практике.

Механизмы планирования удобно использовать для количественного планирования потоков товаров и работ. Например, если необходим какой-то документ-стратегия в качестве основания для заполнения документов производства / закупок, то используется подсистема планирования.

Механизмы бюджетирования используются для формирования финансовых планов предприятия.

Можно рекомендовать следующую методику работы с программой:

-

Профильные службы предприятия формируют план продаж в натуральных показателях – в количестве (объеме) номенклатуры.

-

На основании плана продаж формируется план закупок – тоже в натуральных показателях.

-

Планы продаж и закупок переносятся в соответствующие бюджеты продаж и закупок, данные планов укрупняются (до видов номенклатуры / видов деятельности и т.п.) и используются фин. отделом для создания мастер бюджетов предприятия – бюджета доходов и расходов, бюджета движения денежных средств, прогнозного баланса.

-

Информация из бюджетов используется для определения лимитов платежей. Лимиты, в свою очередь, используются для оперативного управления закупками.

То есть, у нас есть специализированный план для специализированных нужд (продажи/закупки), у нас есть бюджеты любой необходимой формы, у нас есть лимиты — инструмент ограничения расходов, увязанный с планом и бюджетами.

Плюсом такого подхода является зонирование – каждая служба отвечает за те планы, которые относятся к её зоне ответственности, и работает с той детализацией информации, которая ей необходима.

Кроме того планы, в отличие от бюджетов, уже имеют нужную специализацию – здесь есть достаточно удобные инструменты для заполнения планов на основании исторических данных, удобно заполнять планы на основании друг друга и т.д.

Бюджетирование и планирование всегда имеют определенную периодичность, из-за этого анализ их исполнения характеризуется определенной «посмертностью»: мы закрыли очередной отчетный период и теперь можем сравнить фактические результаты нашей деятельности с плановыми величинами.

Но что делать, если мы хотим контролировать ситуацию «on-line», видеть текущий процент выполнения плана, тренд на конец периода?

Здесь поможет мониторинг целевых показателей.

Этот функционал программы позволяет задать набор неких «индикаторов» текущего состояния дел (KPI), с их помощью вы можете:

-

Контролировать выполнение планов on-line,

-

Анализировать динамику (сравнивать текущие значения KPI со значениями прошлых периодов),

-

Анализировать тренд – что мы получим на конец периода при текущей интенсивности работ.

Информация о KPI может выводиться как в табличном, так и в графическом виде (диаграммы, графики). Данные KPI могут быть сразу расшифрованы соответствующими оперативными отчетами (например, из KPI «Продажи» можно сразу перейти в отчет по реализации).

Подсистема мониторинга целевых показателей предназначена для реализации в программе широко известной методике менеджмента «Система сбалансированных показателей (BSC)».

Такой подход позволяет перейти от глобальных планов/бюджетов к конкретным задачам каждого ответственного лица – что он должен делать, в каком объеме для того, чтобы предприятие достигло стратегических целей.

Бизнес-кейс

Дальнейшее описание возможностей программы будет вестись на примере абстрактного предприятия ООО «ПромТоргОпт».

Проблемные места предприятия были озвучены во вводной части курса. Для того, чтобы исправить сложившуюся ситуацию принято решение внедрить на предприятии «1С:ERP».

Для проекта автоматизации были определены следующие этапы работ:

-

Автоматизация текущей деятельности организации (продажи/закупки/документооборот/банк/касса).

-

Автоматизация казначейства – краткосрочное планирование и контроль денежного потока.

-