Работая с применением расчетов через банк, организации и индивидуальные предприниматели применяют расчеты по инкассо не часто. Между тем, с ними сталкивается большинство налогоплательщиков.

В каких случаях выставляется инкассовое поручение

Инкассовое поручение – это платежный документ для списания денежных средств со счета плательщика без его дополнительного согласия (в бесспорном порядке). Регулирует порядок применения расчетов по инкассо Гражданский кодекс (ст. 874-876 ГК РФ).

Инкассовые поручения на счет предъявляют:

1) налоговые органы и внебюджетные фонды при истекшем сроке исполнения требования;

2) судебные приставы при наличии исполнительного документа к взысканию;

3) контрагенты предприятия или ИП, если есть договор с условием оплаты в бесспорном порядке;

4) банк, ведущий расчеты организации или ИП — для контрагентов на основании их заявления и исполнительного листа, выданного в связи с судебным решением.

В любом случае использование инкассового поручения основано на праве получателя взыскать с плательщика определенную денежную сумму (п. 7.4 «Положения о правилах осуществления перевода денежных средств» № 383-П, утв. Банком России 19.06.2012).

Отличие от прочих платежных документов

Рассмотрим, чем отличается инкассовое поручение от других видов платежных документов.

Платежное поручение на перечисление средств заполняет и предъявляет банку к исполнению сам плательщик на добровольной основе.

Платежное требование составляет получатель платежа, но его предъявление еще не означает исполнения банком – для проведения оплаты нередко требуется согласие (акцепт) плательщика. В случае несогласия плательщика такой документ вернется получателю без исполнения. В определенных случаях возможно и безакцептное списание по платежному требованию (по решению суда, по основаниям, предусмотренным законом), в т.ч. если об этом договорились стороны договора.

Читайте также: Платежка с отметкой банка

Инкассовое поручение заполняет и предъявляет получатель средств, имея на то безусловное право. При этом согласия плательщика не требуется, деньги перечисляются со счета плательщика банком при выполнении всех требований, предъявляемых к документу.

Обязательные реквизиты инкассового поручения

На сегодня применяется установленная форма инкассового поручения 0401071 (приложение № 4 к Положению № 383-П). Помимо общих требований, предъявляемым ко всем платежным документам для безналичных расчетов (дата, номер, сумма, наименование плательщика и его ИНН, КПП, банковские реквизиты -наименование банка, БИК и корреспондентский счет банка, получатель и его ИНН, КПП, банковские реквизиты), по инкассо имеются дополнительные требования:

-

В назначении платежа:

-

Если инкассо выставляется на основании договора, указывают его номер, пункт о бесспорном порядке списания, а также наименование товаров, работ, услуг, за которые производится оплата.

-

Когда инкассовое поручение выставляют на основании закона (например, при взыскании налоговиками штрафа), указывается наименование взыскания, дата, номер и статья обосновывающего взыскание федерального закона, номер и дата решения о взыскании.

-

В документе на основании исполнительного листа указываются: орган, выдавший документ, дата исполлиста, номер судебного дела или материалов.

-

-

Если взыскание производят по исполнительному листу — следует приложить его оригинал.

-

К инкассовому поручению по договору с контрагентом прилагаются обосновывающие документы.

Банк проверяет и саму форму, и приложения. Исполнение инкассового поручения производится только при выполнении всех формальных требований к документу. Если они не соблюдаются, исполняющий банк извещает составителя – для устранения им недостатков. Если взыскатель не исправил недочеты, банк возвращает инкассовое поручение без исполнения (п. 1 ст. 875 ГК РФ; п.3 Приложения 13 Положения Банка России «О платежной системе Банка России» от 06.07.2017 № 595-П).

Инкассовые поручения налоговых органов

Наиболее часто компании и ИП сталкиваются с инкассовыми поручениями налоговиков. В случае несвоевременной оплаты налогов и финансовых санкций (пени, штрафов), ИФНС выставляет должнику требование на уплату с указанием суммы и даты — до какого числа оно должно быть исполнено. Если налогоплательщик не оплатил вовремя или не оспорил законность требования (п.3 ст.46 НК):

-

не позднее 2 месяцев по окончании отведенного для уплаты срока выносится решение о взыскании денежных средств;

-

если прошло более 2 месяцев с даты, указанной в требовании, решение о взыскании принять уже нельзя, но инспекция вправе в течение полугода обратиться в суд.

Инкассовые поручения налоговых органов в банк поступают обычно в течение суток с момента вынесения решения о взыскании, и денежные суммы списываются в бесспорном порядке. О решении взыскать платежи ИФНС должна уведомить налогоплательщика в течение 6 дней.

Помимо инкассового поручения налоговики обычно направляют в банк и решение о приостановлении операций по счету на такую же сумму. Кроме того, при наличии таких ограничений банки не имеют права открывать новый расчетный счет налогоплательщику. Даже если оплата прошла сразу – отмена приостановления может затянуться.

Читайте также: Письмо в налоговую о разблокировке счета: образец

В случае отсутствия достаточных средств на счете, ИФНС (и внебюджетные фонды) посылают судебным приставам решение о взыскании причитающейся суммы за счет имущества должника (ст. 47 НК РФ). Неисполнение в течение 5 дней постановления судебного пристава влечет взыскание еще и исполнительского сбора – 7% от взыскания, но не менее 1000 рублей с ИП и не менее 10000 рублей с организации (ст.112 закона № 229-ФЗ «Об исполнительном производстве» от 02.10.2007).

Расчеты инкассовыми поручениями между контрагентами

Существуют два вида инкассо по расчетам:

-

чистое инкассо – к оплате предъявляется вексель, чек;

-

документарное инкассо – для совершения оплаты требуются документы по сделке: договор, накладная (акт), счет-фактура и т.д.

Между поставщиками (исполнителями) и покупателями (заказчиками) может заключаться договор, предусматривающий право поставщика получить денежные средства с расчетного счета покупателя без его согласия при определенных условиях (например, завершении поставки товаров). Экземпляр договора передается в обслуживающую финансовую организацию. При представлении подтверждающих документов банк получателя проверяет законность требования и, если все в порядке, передает инкассовое поручение и документы банку плательщика. Плательщик уведомляется о переводе денежных средств, а получатель – об их зачислении.

Списание инкассовых поручений

Банк принимает документ, составленный не более 10 дней назад (п.7.7 Положения № 383-П). Списание денежных средств по инкассо при наличии достаточных для погашения сумм на счете производится полностью; если денег не хватает – исполняется частично, остаток неоплаченной суммы по документу помещается в картотеку для исполнения при поступлении следующих денежных сумм на счет.

Срок инкассового поручения

Исполнить инкассовое поручение банк обязан (ст. 875 ГК):

-

если документ должен быть оплачен «по предъявлению» — немедленно;

-

при других сроках, банк для акцепта плательщика направляет инкассовое поручение немедленно, а требование платежа – не позднее указанного в документах дня.

Частичные платежи возможны в случае специального разрешения в инкассовом документе либо если это установлено банковскими правилами.

Инкассовое поручение — образец:

Приложение 1

к Положению Банка России

от 19 июня 2012 года N 383-П

«О правилах осуществления

перевода денежных средств»

ПЕРЕЧЕНЬ И ОПИСАНИЕ РЕКВИЗИТОВ

ПЛАТЕЖНОГО ПОРУЧЕНИЯ, ИНКАССОВОГО ПОРУЧЕНИЯ,

ПЛАТЕЖНОГО ТРЕБОВАНИЯ

ПЕРЕЧЕНЬ И ОПИСАНИЕ РЕКВИЗИТОВ

ПЛАТЕЖНОГО ПОРУЧЕНИЯ, ИНКАССОВОГО ПОРУЧЕНИЯ,

ПЛАТЕЖНОГО ТРЕБОВАНИЯ

|

Номер реквизита |

Наименование реквизита |

Значение реквизита |

|

1 |

2 |

3 |

|

1 |

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ |

Наименование распоряжения. Указывается в распоряжении на бумажном носителе |

|

ИНКАССОВОЕ ПОРУЧЕНИЕ |

||

|

ПЛАТЕЖНОЕ ТРЕБОВАНИЕ |

||

|

2 |

0401060 |

Номер формы по Общероссийскому классификатору управленческой документации (далее — ОКУД) — ОК 011-93, класс «Унифицированная система банковской документации». Указывается в распоряжении на бумажном носителе |

|

0401071 |

||

|

0401061 |

||

|

3 |

N |

Номер распоряжения. Указывается номер распоряжения цифрами, который должен быть отличен от нуля |

|

4 |

Дата |

Дата составления распоряжения. Указываются в распоряжении на бумажном носителе день, месяц, год цифрами в формате ДД.ММ.ГГГГ, в распоряжении в электронном виде цифрами в формате, установленном банком (день — две цифры, месяц — две цифры, год — четыре цифры) |

|

5 |

Вид платежа |

Вид платежа. Указывается «срочно», «телеграфом», «почтой», иное значение в порядке, установленном банком, или значение не указывается в случаях, установленных банком. В распоряжении в электронном виде значение указывается в виде кода, установленного банком |

|

6 |

Сумма прописью |

Сумма платежа прописью. Указывается в распоряжениях на бумажных носителях. Указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово «рубль» в соответствующем падеже не сокращается, копейки указываются цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в реквизите «Сумма» указываются сумма платежа и знак равенства «=». В распоряжении на общую сумму с реестром указывается общая сумма платежа прописью, соответствующая общей сумме реестра |

|

7 |

Сумма |

Сумма платежа цифрами. В распоряжении на бумажном носителе указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире «-«. Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указываются сумма платежа и знак равенства «=», при этом в реквизите «Сумма прописью» указывается сумма платежа в целых рублях. В распоряжении в электронном виде сумма платежа цифрами указывается в формате, установленном банком. В распоряжении на общую сумму с реестром указывается общая сумма платежа цифрами, соответствующая общей сумме реестра |

|

8 |

Плательщик |

Для юридических лиц, банков указывается полное или сокращенное наименование; для физических лиц — полностью фамилия, имя, отчество (если иное не вытекает из закона или национального обычая) (далее — Ф.И.О.); для индивидуальных предпринимателей — Ф.И.О. и правовой статус; для физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, — Ф.И.О. и указание на вид деятельности. В платежном требовании указывается (при наличии) идентификационный номер налогоплательщика (далее — ИНН) или код иностранной организации (далее — КИО) плательщика. В случаях, предусмотренных пунктом 1.1 статьи 7.2 Федерального закона от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (Собрание законодательства Российской Федерации, 2001, N 33, ст. 3418; 2002, N 30, ст. 3029; N 44, ст. 4296; 2004, N 31, ст. 3224; 2005, N 47, ст. 4828; 2006, N 31, ст. 3446, ст. 3452; 2007, N 16, ст. 1831; N 31, ст. 3993, ст. 4011; N 49, ст. 6036; 2009, N 23, ст. 2776; N 29, ст. 3600; 2010, N 28, ст. 3553; N 30, ст. 4007; N 31, ст. 4166; 2011, N 27, ст. 3873; N 46, ст. 6406) (далее — Федеральный закон N 115-ФЗ), после наименования юридического лица указывается адрес его места нахождения, после Ф.И.О. физического лица, правового статуса индивидуального предпринимателя, указания на вид деятельности физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, — адрес места жительства (регистрации) или места пребывания. При переводе денежных средств по банковскому счету в случаях, предусмотренных статьей 7.2 Федерального закона N 115-ФЗ, в реквизите «ИНН» плательщика указывается ИНН (при его наличии) физического лица, индивидуального предпринимателя или физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, либо в реквизите «Плательщик» после Ф.И.О. физического лица, правового статуса индивидуального предпринимателя, указания на вид деятельности физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, — адрес места жительства (регистрации) или места пребывания. Для выделения информации об адресе места нахождения, адресе места жительства (регистрации) или места пребывания до и после адреса используется символ «//». При переводе денежных средств без открытия банковского счета указываются полное или сокращенное наименование кредитной организации, филиала кредитной организации — отправителя распоряжения и информация о плательщике — физическом лице: Ф.И.О., ИНН (при его наличии), а в случаях, предусмотренных статьей 7.2 Федерального закона N 115-ФЗ, — уникальный присваиваемый номер операции (при его наличии), ИНН (при его наличии) либо адрес места жительства (регистрации) или места пребывания. Требования, установленные настоящим абзацем для переводов денежных средств без открытия банковского счета, распространяются на переводы электронных денежных средств. Для выделения информации о плательщике — физическом лице используется символ «//». Информация о плательщике — физическом лице указывается в одной из следующих последовательностей: полное или сокращенное наименование кредитной организации, филиала кредитной организации — отправителя распоряжения, символ «//», Ф.И.О. физического лица, символ «//», ИНН физического лица (при его наличии), символ «//»; полное или сокращенное наименование кредитной организации, филиала кредитной организации — отправителя распоряжения, символ «//», Ф.И.О. физического лица, символ «//», уникальный присваиваемый номер операции (при его наличии), символ «//», ИНН физического лица (при его наличии), символ «//»; полное или сокращенное наименование кредитной организации, филиала кредитной организации — отправителя распоряжения, символ «//», Ф.И.О. физического лица, символ «//», уникальный присваиваемый номер операции (при его наличии), символ «//», адрес места жительства (регистрации) или места пребывания, символ «//». При указании адреса допускается использовать сокращения, позволяющие определенно установить данную информацию. Ф.И.О. физического лица, ИНН физического лица (при его наличии) могут не указываться при составлении кредитной организацией, филиалом кредитной организации платежного поручения в целях исполнения переданного с использованием электронного средства платежа распоряжения о переводе денежных средств без открытия банковского счета в случае непроведения идентификации физического лица в соответствии с Федеральным законом N 115-ФЗ. Дополнительно могут указываться номер счета клиента, наименование и место нахождения (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае если перевод денежных средств клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, указанный в реквизите «Сч. N» плательщика, или могут указываться наименование и место нахождения (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер счета клиента указан в реквизите «Сч. N» плательщика и перевод денежных средств клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не указывается. В платежном поручении на общую сумму с реестром, составляемом кредитной организацией, филиалом кредитной организации в целях исполнения принятых от физических лиц распоряжений о переводе денежных средств без открытия банковского счета, указывается наименование кредитной организации, филиала кредитной организации. В платежном поручении на общую сумму с реестром, в котором указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком, составляемом банком плательщика, в платежном требовании на общую сумму с реестром, в котором указаны плательщики, обслуживаемые одним банком, составляемом получателем средств, указывается наименование банка, обслуживающего плательщиков. В платежном поручении, составляемом в целях исполнения распоряжения, переданного с использованием электронного средства платежа, инкассовом поручении, платежном требовании, предъявляемом в целях перевода электронных денежных средств, проставляется идентификатор электронного средства платежа. После указания установленной настоящей графой соответствующей информации в реквизите «Плательщик» может указываться в соответствии с законодательством или договором, в том числе договором с получателем средств, договором доверительного управления, дополнительная информация, обеспечивающая возможность установить сведения о плательщике, при этом для их выделения используется символ «//» |

|

9 |

Сч. N |

Номер счета плательщика. Указывается номер счета плательщика в банке (за исключением корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытого в подразделении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер счета может не указываться в следующих случаях: в распоряжении, если плательщиком является кредитная организация, филиал кредитной организации, в том числе в целях исполнения принятых от физических лиц распоряжений о переводе денежных средств без открытия банковского счета; в платежном поручении на общую сумму с реестром, составляемом кредитной организацией, филиалом кредитной организации в целях исполнения принятых от физических лиц распоряжений о переводе денежных средств без открытия банковского счета; в платежном поручении на общую сумму с реестром, в котором указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком, составляемом банком плательщика; в платежном требовании на общую сумму с реестром, в котором указаны плательщики, обслуживаемые одним банком, составляемом получателем средств |

|

10 |

Банк плательщика |

Указываются в распоряжении на бумажном носителе наименование и место нахождения банка плательщика |

|

11 |

БИК |

Банковский идентификационный код (БИК) банка плательщика. Указывается БИК банка плательщика, присвоенный в соответствии с Положением Банка России от 6 июля 2017 года N 595-П «О платежной системе Банка России», зарегистрированным Министерством юстиции Российской Федерации 6 октября 2017 года N 48458 (далее — Положение Банка России N 595-П) |

|

(в ред. Указания Банка России от 11.10.2018 N 4930-У) (см. текст в предыдущей редакции) |

||

|

12 |

Сч. N |

Номер счета банка плательщика. Указывается номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России. Значение реквизита не указывается, если плательщик — клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в подразделении Банка России, или подразделение Банка России |

|

13 |

Банк получателя |

Указываются в распоряжении на бумажном носителе наименование и место нахождения банка получателя средств |

|

14 |

БИК |

Банковский идентификационный код (БИК) банка получателя средств. Указывается БИК банка получателя средств, присвоенный в соответствии с Положением Банка России N 595-П |

|

(в ред. Указания Банка России от 11.10.2018 N 4930-У) (см. текст в предыдущей редакции) |

||

|

15 |

Сч. N |

Номер счета банка получателя средств. Указывается номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России. Значение реквизита не указывается, если получатель средств — клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в подразделении Банка России, или подразделение Банка России, а также при переводе денежных средств кредитной организацией, филиалом кредитной организации подразделению Банка России для выдачи наличных денежных средств филиалу кредитной организации, не имеющему корреспондентского субсчета |

|

16 |

Получатель |

Для юридических лиц, банков указывается полное или сокращенное наименование; для физических лиц — Ф.И.О.; для индивидуальных предпринимателей — Ф.И.О. и правовой статус; для физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, — Ф.И.О. и указание на вид деятельности. В платежном требовании указывается ИНН (при наличии) получателя средств. Дополнительно указываются номер счета клиента, наименование и место нахождения (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае если перевод денежных средств клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, указанный в реквизите «Сч. N» получателя средств, или могут указываться наименование и место нахождения (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер счета клиента указан в реквизите «Сч. N» получателя средств и перевод денежных средств клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не указывается. В платежном поручении на общую сумму с реестром, в котором указаны получатели средств, обслуживаемые одним банком, составляемом плательщиком, в платежном поручении на общую сумму с реестром, в котором указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком, составляемом банком плательщика, указывается наименование банка, обслуживающего получателей средств. В платежном поручении, составляемом в целях исполнения распоряжения, переданного с использованием электронного средства платежа, может проставляться идентификатор электронного средства платежа. После указания установленной настоящей графой соответствующей информации в реквизите «Получатель» может указываться в соответствии с законодательством или договором дополнительная информация, обеспечивающая возможность установить сведения о получателе средств, при этом для их выделения используется символ «//» |

|

17 |

Сч. N |

Номер счета получателя средств. Указывается номер счета получателя средств в банке (за исключением корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытого в подразделении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер счета может не указываться в следующих случаях: в распоряжении, если получателем средств является кредитная организация, филиал кредитной организации, в том числе в целях выдачи наличных денежных средств получателю средств — физическому лицу без открытия банковского счета; в платежном поручении на общую сумму с реестром, в котором указаны получатели средств, обслуживаемые одним банком, составляемом плательщиком; в платежном поручении на общую сумму с реестром, в котором указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком, составляемом банком плательщика |

|

18 |

Вид оп. |

Вид операции. Указывается шифр платежного поручения — 01, инкассового поручения — 06, платежного требования — 02 в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации |

|

19 |

Срок плат. |

Срок платежа. Значение реквизита не указывается, если иное не установлено Банком России |

|

20 |

Наз. пл. |

Назначение платежа кодовое. Значение реквизита не указывается, если иное не установлено Банком России |

|

21 |

Очер. плат. |

Очередность платежа. Указывается очередность платежа цифрой в соответствии с федеральным законом или не указывается в случаях, установленных Банком России |

|

22 |

Код |

Указывается уникальный идентификатор платежа в случаях, предусмотренных пунктом 1.21.1 настоящего Положения |

|

(в ред. Указания Банка России от 15.07.2013 N 3025-У) (см. текст в предыдущей редакции) |

||

|

23 |

Рез. поле |

Резервное поле. Указывается признак условий перевода, в том числе в виде кода |

|

(в ред. Указания Банка России от 11.10.2018 N 4930-У) (см. текст в предыдущей редакции) |

||

|

24 |

Назначение платежа |

В платежном поручении, инкассовом поручении, платежном требовании указываются назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая необходимая информация, в том числе в соответствии с законодательством, включая налог на добавленную стоимость. В инкассовом поручении указываются при взыскании денежных средств на основании федерального закона наименование взыскания, дата, номер и статья федерального закона, предусматривающего право взыскания денежных средств, номер и дата решения о взыскании денежных средств, если принятие такого решения предусмотрено федеральным законом, при взыскании денежных средств на основании исполнительных документов — наименование органа, выдавшего исполнительный документ, дата выдачи исполнительного документа, номер дела или материалов, на основании которых выдан исполнительный документ. В платежном поручении на общую сумму с реестром, платежном требовании на общую сумму с реестром делается ссылка на реестр и общее количество распоряжений, включенных в реестр, при этом до и после слова «реестр» указывается символ «//». В платежном поручении на общую сумму, составленном на основании распоряжений плательщиков — физических лиц, делается ссылка на реестр (приложение) и общее количество распоряжений, включенных в реестр (приложение), при этом до и после слова «реестр», «приложение» указывается символ «//» |

|

(в ред. Указания Банка России от 11.10.2018 N 4930-У) (см. текст в предыдущей редакции) |

||

|

35 |

Условие оплаты |

Указывается цифра «1» — заранее данный акцепт плательщика или цифра «2» — требуется получение акцепта плательщика |

|

36 |

Срок для акцепта |

Указывается количество дней для получения акцепта плательщика. Если срок для акцепта не указан, то сроком для акцепта следует считать пять рабочих дней, если более короткий срок не предусмотрен договором между банком плательщика и плательщиком. В случае заранее данного акцепта плательщика и в платежном требовании на общую сумму с реестром значение реквизита не указывается |

|

37 |

Дата отсылки (вручения) плательщику предусмотренных договором документов |

Указывается дата (в порядке, установленном для реквизита «Дата») отсылки (вручения) плательщику предусмотренных договором документов в случае если эти документы были отосланы (вручены) получателем средств плательщику. В платежном требовании на общую сумму с реестром значение реквизита не указывается |

|

60 |

ИНН |

ИНН плательщика. Указывается ИНН (при наличии) или КИО (при наличии) плательщика |

|

61 |

ИНН |

ИНН получателя средств. Указывается ИНН (при наличии) или КИО (при наличии) получателя средств |

|

101 — 109 |

В реквизитах 101 — 109 указывается информация в соответствии с требованиями нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона N 161-ФЗ Министерством финансов Российской Федерации по согласованию с Банком России. Абзац утратил силу. — Указание Банка России от 05.07.2017 N 4449-У |

|

|

(в ред. Указаний Банка России от 06.11.2015 N 3844-У, от 05.07.2017 N 4449-У) (см. текст в предыдущей редакции) |

||

|

110 |

Код выплат |

При переводе денежных средств физическим лицам в целях осуществления выплат за счет средств бюджетов бюджетной системы Российской Федерации, предусмотренных частями 5.5 и 5.6 статьи 30.5 Федерального закона N 161-ФЗ, указывается «1». В иных случаях значение реквизита не указывается |

|

(введено Указанием Банка России от 05.07.2017 N 4449-У) |

||

|

43 |

М.П. |

Место для оттиска печати плательщика. В платежном поручении на бумажном носителе проставляется оттиск печати (при ее наличии) согласно заявленному банку образцу в карточке. В платежном поручении на бумажном носителе, составляемом банком на основании распоряжения клиента, банка, оттиск печати банка может не проставляться |

|

44 |

Подписи |

Подписи плательщика. В платежном поручении на бумажном носителе проставляются подписи (подпись) уполномоченных лиц плательщика согласно заявленным банку образцам в карточке. В платежном поручении на бумажном носителе, составляемом банком на основании распоряжения клиента, банка, подписи проставляются в порядке, установленном банком |

|

46 |

М.П. |

Место для оттиска печати взыскателя средств, получателя средств. В инкассовом поручении, платежном требовании на бумажном носителе проставляется оттиск печати (при ее наличии) согласно заявленному банку образцу в карточке. В инкассовом поручении на бумажном носителе, составляемом банком на основании распоряжения взыскателя средств, не являющегося инкассовым поручением, платежном требовании на бумажном носителе, составляемом банком получателя средств и предъявляемом к счету плательщика, открытому в этом банке, оттиск печати банка может не проставляться. В инкассовом поручении, платежном требовании на бумажном носителе, составляемом банком получателя средств и предъявляемом к счету плательщика, открытому в другом банке, проставляется оттиск печати банка получателя средств |

|

47 |

Подписи |

Подписи взыскателя средств, получателя средств. В инкассовом поручении, платежном требовании на бумажном носителе проставляются подписи (подпись) уполномоченных лиц взыскателя средств, получателя средств согласно заявленным банку образцам в карточке. В инкассовом поручении на бумажном носителе, составляемом банком на основании распоряжения взыскателя средств, не являющегося инкассовым поручением, платежном требовании на бумажном носителе, составляемом банком получателя средств, проставляются подписи уполномоченных лиц банка в порядке, установленном банком |

|

(в ред. Указания Банка России от 11.10.2018 N 4930-У) (см. текст в предыдущей редакции) |

||

|

45 |

Отметки банка |

В платежном поручении на бумажном носителе проставляются штамп банка плательщика и подпись уполномоченного лица банка плательщика, штамп банка получателя средств и подпись уполномоченного лица банка получателя средств. В платежном поручении в электронном виде и на бумажном носителе банк получателя средств указывает дату исполнения в порядке, установленном для реквизита «Дата». |

|

Отметки банка плательщика |

В инкассовом поручении, платежном требовании на бумажном носителе при исполнении распоряжения в полной сумме проставляются штамп банка плательщика и подпись уполномоченного лица банка плательщика |

|

|

48 |

Отметки банка получателя |

В инкассовом поручении, платежном требовании на бумажном носителе проставляются штамп банка получателя средств и подпись уполномоченного лица банка получателя средств. При предъявлении распоряжений в электронном виде и на бумажных носителях банк получателя средств указывает дату поступления в порядке, установленном для реквизита «Дата». При исполнении распоряжений в электронном виде и на бумажных носителях банк получателя средств указывает дату исполнения в порядке, установленном для реквизита «Дата» |

|

62 |

Поступ. в банк плат. |

Поступило в банк плательщика. Указывается дата поступления распоряжения в банк плательщика в порядке, установленном для реквизита «Дата» |

|

63 |

Дата помещения в картотеку |

Указывается дата помещения распоряжения в очередь не исполненных в срок распоряжений в порядке, установленном для реквизита «Дата» |

|

64 |

N ч. плат. |

Номер частичного платежа. Указывается порядковый номер частичного платежа, если по распоряжению осуществлялось частичное исполнение |

|

65 |

N плат. ордера |

Номер платежного ордера. Указывается номер платежного ордера, если по распоряжению осуществлялось частичное исполнение |

|

66 |

Дата плат. ордера |

Дата платежного ордера. Указывается дата платежного ордера в порядке, установленном для реквизита «Дата», если по распоряжению осуществлялось частичное исполнение |

|

67 |

Сумма частичного платежа |

Указывается сумма частичного платежа цифрами в порядке, установленном для реквизита «Сумма», если по распоряжению осуществлялось частичное исполнение |

|

68 |

Сумма остатка платежа |

Указывается сумма остатка платежа цифрами в порядке, установленном для реквизита «Сумма», если по распоряжению осуществлялось частичное исполнение. При последнем частичном платеже в распоряжении на бумажном носителе проставляется «0-00», в распоряжении в электронном виде сумма остатка платежа цифрами указывается в формате, установленном банком |

|

69 |

Подпись |

В распоряжении на бумажном носителе проставляется подпись уполномоченного лица банка, которым осуществлялось частичное исполнение |

|

71 |

Списано со сч. плат. |

Списано со счета плательщика. Указывается банком плательщика дата списания денежных средств со счета плательщика в порядке, установленном для реквизита «Дата» |

|

72 |

Оконч. срока акцепта |

Окончание срока акцепта. Указывается банком плательщика дата, при наступлении которой истекает срок акцепта, в порядке, установленном для реквизита «Дата». При исчислении даты в расчет принимаются рабочие дни. День поступления в банк платежного требования в расчет не принимается. В случае заранее данного акцепта плательщика значение реквизита не указывается |

Примечание.

1. Ф.И.О. указывается в именительном падеже.

2. Если плательщиком (получателем средств) является банк, наименование которого указано в реквизите «Плательщик» («Получатель»), то наименование этого банка указывается повторно в реквизите «Банк плательщика» («Банк получателя»).

3. При осуществлении перевода денежных средств с участием банка-посредника наименование и место нахождения (сокращенные) банка, обслуживающего плательщика (получателя средств), могут указываться в реквизите «Плательщик» («Получатель»), при этом номер счета, открытый в другой кредитной организации, другом филиале кредитной организации, счет участника расчетов, счет межфилиальных расчетов (при необходимости) указывается в реквизите «Сч. N» плательщика («Сч. N» получателя средств). Наименование и место нахождения банка-посредника указываются в реквизите «Банк плательщика» («Банк получателя»), БИК и номер счета банка-посредника указываются соответственно в реквизите «БИК» банка плательщика («БИК» банка получателя средств) и «Сч. N» банка плательщика («Сч. N» банка получателя средств). В реквизите «Назначение платежа» дополнительно может указываться информация, необходимая для осуществления перевода денежных средств с участием банков-посредников, включая реквизиты банков-посредников.

4. При составлении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации информация о плательщике, получателе средств, назначении платежа, в реквизитах 22, 60, 61, 101 — 109 указывается в соответствии с требованиями нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона N 161-ФЗ Министерством финансов Российской Федерации по согласованию с Банком России. Банки при приеме к исполнению распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации обеспечивают контроль наличия значений, количества и допустимости символов в значениях реквизитов 22, 60, 61, 101 — 109 с учетом требований нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона N 161-ФЗ Министерством финансов Российской Федерации по согласованию с Банком России.

(п. 4 в ред. Указания Банка России от 06.11.2015 N 3844-У)

(см. текст в предыдущей редакции)

5. Распоряжения о переводе денежных средств органов Федерального казначейства, финансовых органов субъектов Российской Федерации (муниципальных образований), которые в соответствии с федеральным законом осуществляют открытие и ведение лицевых счетов, составляются в соответствии с требованиями нормативных правовых актов, принятых Банком России совместно или по согласованию с федеральными органами исполнительной власти.

6. Допускается указание латинскими буквами информации о плательщике, получателе средств, банках и назначении платежа без построчного перевода на русский язык банками при осуществлении перевода денежных средств с участием нерезидентов, в том числе банков-нерезидентов.

7. При составлении, воспроизведении распоряжения на бумажном носителе допускается указание уникального идентификатора платежа в реквизите «Код», признака условий перевода в реквизите «Рез. поле» двумя и более строками.

(п. 7 введен Указанием Банка России от 15.07.2013 N 3025-У; в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

8. При осуществлении перевода денежных средств с (на) совместных счетов (совместные счета) в реквизите «Плательщик» («Получатель»), «ИНН» плательщика («ИНН» получателя средств) указываются предусмотренные настоящим приложением значения указанных реквизитов физического лица, являющегося плательщиком (получателем средств).

(п. 8 введен Указанием Банка России от 11.10.2018 N 4930-У)

Что такое инкассовое поручение

Инкассовое поручение — это платежный документ, применяемый при безналичных расчетах и заполняемый получателем денежных средств либо банком, в котором обслуживается расчетный счет получателя.

Положением Банка России от 19.06.2012 № 383-П утвержден типовой бланк инкассового поручения — скачать в word-формате его можно по ссылке ниже.

Скачать инкассовое поручение — бланк

Применять собственные формы этого документа нельзя, так как банк тщательно следит за заполнением реквизитов и при любом несоответствии вправе вернуть поручение без исполнения.

При отсутствии ошибок и недочетов поручение должно быть исполнено в день предъявления банку либо в день наступления срока платежа, проставленного в документе (ст. 875 ГК РФ).

Как инкассовые поручения применяются в случаях взыскания недоимки по налогам

С инкассовым поручением, выставляемым налоговой инспекцией, придется познакомиться при несвоевременной уплате налогов и сборов.

Однако перед отправлением поручения в банк налоговые инспекторы обязаны провести ряд предварительных мероприятий по взысканию задолженности.

Для начала налогоплательщику-должнику направляется требование об уплате налогов, сборов, штрафов и пени в определенный срок, который обычно указывается в требовании. Если же срок не указан или его продолжительность составляет менее 8 рабочих дней, то последним днем его исполнения считается 8-й рабочий день со дня получения требования (п. 4 ст. 69 НК РФ).

Если должник не исполнил требование в установленный срок, налоговая инспекция не позднее 2 месяцев после истечения срока уплаты по требованию принимает решение о взыскании недоимки за счет денежных средств налогоплательщика (ст. 46 НК РФ). На основании принятого решения в банки, обслуживающие расчетные счета должника, налоговыми органами направляются:

- решение о приостановлении операций по счетам, то есть о блокировке счетов;

- инкассовые поручения отдельно по каждому налогу, сбору, пени и штрафу, выставленному ранее в требовании.

Поручения, выставленные без соблюдения вышеописанных правил, считаются недействительными и не подлежат исполнению в банке (ст. 875 ГК РФ).

Использование инкассовых поручений при взыскании по исполнительным документам

Расчеты инкассовыми поручениями используются не только при взыскании налоговых платежей и сборов, но и при удержании средств по исполнительным документам. В данном случае поручения на снятие денег с расчетных счетов должника формируются самими банками на основании поступивших к ним исполнительных документов и заявления взыскателя (или определения судебных приставов) (ст. 70 закона № 229-ФЗ).

Исполнительный документ выдается судебными органами. Заявление формируется взыскателем. В нем обычно содержится просьба о взыскании средств с конкретного должника по определенному исполнительному документу и перечислении взысканных средств на расчетный счет взыскателя.

Подробности о подаче исполнительных документов в банк, оформлении заявления и сроках его исполнения ищите в специальной статье «Как предъявить исполнительный лист в банк должника».

Применение инкассовых поручений при расчетах по договорам

Инкассовые поручения применяются в случаях проведения расчетов между сторонами сделки. В данной ситуации основой для составления поручения является договор ГПХ. Вернее, пункт в договоре, указывающий на то, что оплата за товар, работы или услуги осуществляется посредством направления в банк инкассового поручения продавцом этих товаров (исполнителем работ, услуг или иным получателем денежных средств).

При формировании таких договоров подготавливается дополнительный экземпляр, который впоследствии вместе с реквизитами получателя средств передается в банк, обслуживающий счет плательщика. Если договор не предоставлен в банк, в исполнении инкассового поручения будет отказано по причине неисполнения требований п. 7.4 гл. 7 положения Банка России от 19.06.2012 № 383-П.

Инкассовое поручение по договору ГПХ может быть сформировано самим банком по письменному распоряжению получателя средств, составленному в свободной форме или по форме банка. Также данное поручение получатель может заполнить самостоятельно.

Бланк инкассового поручения заполняется в том же порядке, что и платежное поручение. Единственное отличие: платежное поручение заполняет плательщик средств, а инкассовое — получатель. Поэтому важно не перепутать поля, в которых проставляются реквизиты плательщика и получателя.

Второй важный момент — заполнение поля «Назначение платежа». Оно должно содержать номер и дату договора, в котором прописано разрешение на применение инкассового поручения получателем средств, а также, при наличии, реквизиты документа, подтверждающего приемку-передачу товаров, выполнение работ и оказание услуг.

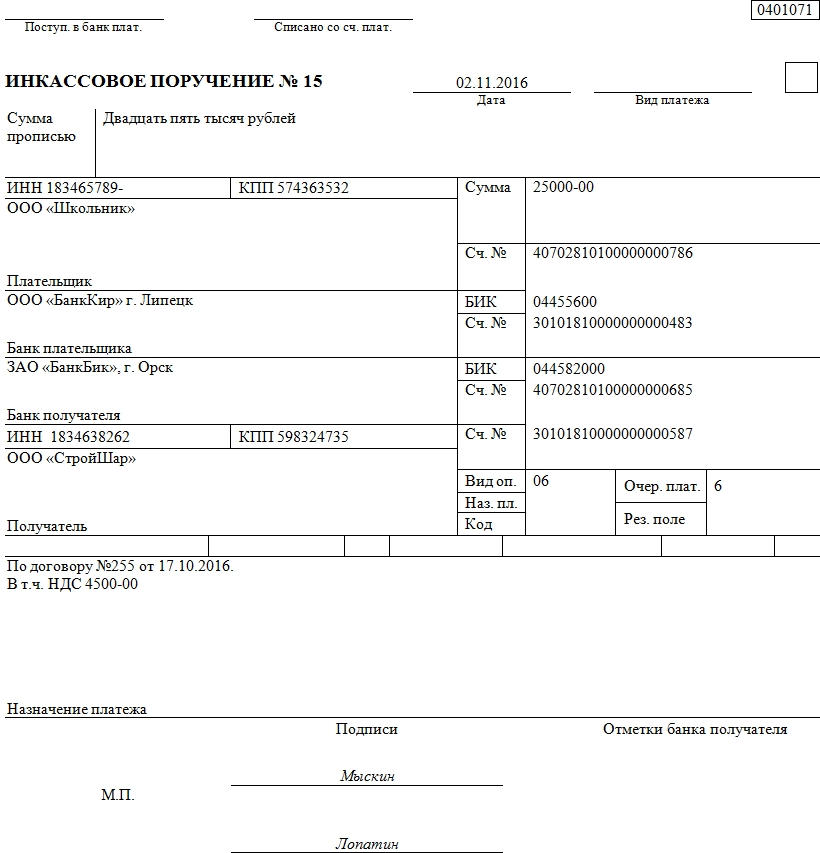

Как выглядит правильно заполненное назначение платежа, посмотрите образец заполнения инкассового поручения.

Скачать инкассовое поручение — образец

***

Инкассовое поручение направляется в банк получателем денежных средств и используется при взыскании задолженности по налоговым платежам (сборам), исполнительным документам и гражданским договорам. Поручение должно быть оформлено в типовой форме, представленной Банком России. При любой ошибке в заполнении или при отсутствии подтверждающих документов оно возвращается банковским учреждением без исполнения.

***

Еще больше материалов по теме в рубрике «Бухгалтерские документы».

Термин инкассовое поручение на слуху у многих специалистов бухгалтерских отделов. Однако, что это такое и как им пользоваться знают далеко не все.

Для чего необходимо инкассовое поручение

Роль инкассового поручения проста: произвести оплату каких-либо услуг или работ без непосредственного участия плательщика и его предварительного согласия. Однако такая процедура возможна только в том случае, если между контрагентами заключен соответствующий договор (т.е. включающий пункт об инкассовой оплате).

Иначе говоря, благодаря данному документу банк получателя товара или услуги осуществляет перевод денежных средств в банк исполнителя или производителя, минуя самих участников сделки. Ни заказчик, ни исполнитель могут не предоставлять в банк никаких платежных поручений и пр. документов, единственное, что происходит: банк плательщика уведомляет своего клиента о переводе денежных средств, а банк получателя – об их зачислении на счет.

ФАЙЛЫ

Скачать пустой бланк инкассового поручения .docСкачать образец заполнения инкассового поручения .doc

В каких случаях востребован данный документ

Сказать о том, что инкассовое поручение имеет широкое распространение, нельзя. Однако в некоторых случаях он встречается довольно часто, например, в практике налоговой инспекции, когда в банк должника по налогам отправляется инкассовое поручение и долги автоматически списываются с его счетов (такие инкассовые поручения подлежат безусловному исполнению, оспаривать их нельзя). Или в деятельности коммунальных служб, когда между коммунальщиками и получателем услуги заключен договор с возможностью безакцептных (т.е не требующих разрешения и участия непосредственного плательщика) платежей – в этом случае плата из банка получателя услуги в банк коммунальной организации также переводится путем применения инкассового поручения.

Организации порой тоже заключают между собой подобные договоры, но такая практика не имеет общеприменительного характера, поскольку она требует стопроцентной доверительности в отношениях между контрагентами, а также их бесспорной платежеспособности.

Что нужно сделать, чтобы «схема» заработала

Если предприятия заинтересованы в том, чтобы платежи между ними происходили без их прямого участия, им нужно

- заключить между собой договор, в который требуется внести пункт о расчетах через инкассовое поручение;

- предоставить данный договор в обслуживающую кредитную организацию.

После того, как договор будет заключен и сделка проведена, банк поставщика (продавца) пересылает поручение инкассо банку потребителя (покупателя). Затем банк уведомляет покупателя о получении документа на оплату и в случае его подтверждения происходит перечисление, далее банк получателя аналогичным образом информирует своего клиента о зачислении денежных средств на счет.

Кому интересна инкассовая форма расчетов

В первую очередь инкассо выгодна покупателю. Связано это с тем, что за ним всегда остается право перечисления платежа или отказа от него (это определяет невысокую надежность данных операций). Однако продавец может подстраховаться, если предварительно запасется определенными документами, при отсутствии которых покупатель не сможет завладеть товаром на законных основаниях.

Это важно помнить, учитывая то, что данная банковская операция производится вкупе с акцептом такого расчета, что подразумевает немедленную отгрузку продукции в рамках действующего договора, вне зависимости, поступили или не поступили за нее средства от покупателя. Покупатель же оплачивает цену товаров при получении полного пакета расчетных документов, который предварительно должен быть проверен продавцом на предмет соответствия ее стоимости, качества и количества условиями, прописанным в договоре.

У процедуры оплаты путем инкассовых поручений есть один существенный минус: документы через банки идут довольно долго, поэтому оплата может произойти не так быстро, как того бы хотелось. Наряду с этим есть и преимущество: в банках эта услуга стоит достаточно дешево.

Правила оформления и составление инкассового поручения

Инкассовое поручение должно оформляться по определенной форме. В ней содержится

- информация о сторонах договора (наименование предприятий),

- сведения о банках, между которыми происходит непосредственная передача денежных средств,

- номера расчетных счетов организаций,

- сумма перечисления,

- номер и дата составления документа.

Если происходит бесспорное взымание средств со счета плательщика (например, при списывании долгов по налогам и пр. основаниям), то в инкассовом поручении должна быть указана еще и ссылка на норму закона.

Документ составляется в четырех экземплярах:

- первый остается у работников кредитного учреждения и на основании него производится списание средств со счета плательщика;

- второй экземпляр передается в банк-получатель денежных средств. В случаях, когда счета обеих организаций находятся в одном банке, вторая копия инкассового поручения получает статус мемориального ордера при зачислении средств на счет получателя платежа;

- третий экземпляр предназначен для самого владельца счета;

- четвертая копия заверяется сотрудником банка и печатью кредитного учреждения и передается на руки клиенту.

Образец заполнения инкассового поручения

- Вначале пишется номер документа и ставится дата его заполнения.

- Далее указывается вид платежа и сумма (обязательно прописью и цифрами).

- Затем в бланк вписывается информация о плательщике: в нужных ячейках ставятся

- номера ИНН и КПП,

- полное название предприятия,

- информация о банке плательщика (с указанием его БИК).

- Далее аналогичным образом в бланк инкассового поручения вносятся сведения о получателе платежа и кредитном учреждении, в котором он обслуживается.

- С правой стороны документа вносятся расчетные счета всех указанных в документе организаций, а ниже:

- вид оплаты,

- назначение платежа

- и его очередность (при необходимости).

- Затем в документ вносится договор, в соответствии с которым стало возможным использование данного документа в расчетах между предприятиями (номер и дата его составления).

- В завершение документ должен быть подписан ответственным сотрудником банка.

Ответы на вопросы по применению Положения Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств»

1

Каким образом должен быть оформлен заранее данный акцепт. Какая информация обязательно должна содержаться в заранее данном акцепте (условия о сумме, порядке ее определения, сроке и т.д.)?

Обновлено: 02.10.2020

При оформлении заранее данного акцепта плательщика следует руководствоваться требованиями пункта 3 статьи 6 Федерального закона «О национальной платежной системе» (далее-Федеральный закон о НПС), согласно которому акцепт плательщика может быть дан в договоре между обслуживающим плательщика оператором по переводу денежных средств и плательщиком либо в виде отдельного документа или сообщения, с учетом предъявляемых к содержанию акцепта требований, установленных пунктами 4, 8, 13 статьи 6 Федерального закона о НПС.

В соответствии с п. 2.9.1 Положения Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» (далее-Положение № 383-П), заранее данный акцепт плательщика может быть дан с указанием, в том числе, суммы акцепта или порядка ее определения. При этом требования к порядку определения суммы заранее данного акцепта Положением № 383-П не установлены. Плательщик вправе самостоятельно указать порядок определения суммы заранее данного акцепта. Стороны в договоре вправе указать на возможность предъявления любыми или указанными плательщиком получателями средств в банк платежных требований, как на конкретную сумму, так в сумме предъявленных требований.

При оформлении заранее данного акцепта следует учитывать нормы части 14 статьи 6 Федерального закона о НПС, согласно которым при невозможности проверки требования получателя средств условиям заранее данного акцепта плательщика обслуживающий плательщика оператор по переводу денежных средств обязан возвратить требование получателя средств без исполнения, если договором не предусмотрена обязанность обслуживающего плательщика оператора по переводу денежных средств в указанном случае запросить акцепт плательщика.

4

Какая из форм безналичных расчетов может быть применена при списании денежных средств с банковского счета в случае возникновения задолженности перед поставщиком?

Обновлено: 02.10.2020

В соответствии со статьей 862 Гражданского кодекса Российской Федерации (далее-ГК РФ) стороны по договору вправе избрать и установить в договоре любую из форм расчетов, указанных в ГК РФ, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

При осуществлении безналичных расчетов в форме перевода денежных средств по требованию получателя средств применяется платежное требование, которое принимается к исполнению и исполняется банком плательщика при наличии заранее данного акцепта плательщика или получении акцепта плательщика. При этом право получателя средств предъявлять требования к банковскому счету плательщика должно быть предусмотрено договором между банком плательщика и плательщиком.

Стороны в основном договоре вправе указать на возможность предъявления получателем средств в банк платежных требований с заранее данным акцептом плательщика. Условия заранее данного акцепта вытекают из основного договора между плательщиком и получателем средств.

Платежное требование используется, как правило, при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, установленных основным договором.

При осуществлении перевода денежных средств в форме расчетов инкассовыми поручениями применяется инкассовое поручение при наличии в договоре банковского счета между плательщиком и банком плательщика условия о списании денежных средств с банковского счета плательщика и представлении им сведений о получателе средств, имеющем право предъявлять инкассовые поручения, об обязательстве плательщика и основном договоре, в том числе в случаях, предусмотренных федеральным законом.

Инкассовые поручения применяются в случаях взыскания денежных средств в соответствии с законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции, для взыскания по исполнительным документам, а также могут применяться в случаях, предусмотренных сторонами по основному договору.

При осуществлении безналичных расчетов стороны по договору вправе использовать как платежные требования с заранее данным акцептом при наличии заранее данного акцепта плательщика в отношении данных требований получателя, так и инкассовые поручения при наличии в договоре банковского счета условия о списании денежных средств со счета плательщика в случаях, предусмотренных сторонами по основному договору.

5

Вправе ли банк принять решение об использовании формы платежного поручения, установленной Положением № 383-П, при осуществлении клиентами банка переводов в иностранной валюте? Каков порядок заполнения реквизитов в этом случае?

Обновлено: 02.10.2020

Положение № 383-П устанавливает правила осуществления перевода денежных средств банками на территории Российской Федерации в валюте Российской Федерации.

Кредитная организация вправе принять решение об использовании в целях осуществления перевода денежных средств в иностранной валюте как форм, установленных Банком России, так и иных форм распоряжений, утвержденных внутренними документами кредитной организации.

В случае использования платежного поручения, установленного Положением № 383-П, порядок его составления устанавливается кредитной организацией с учетом требований законодательства, регулирующего осуществление перевода денежных средств в иностранной валюте на территории Российской Федерации, при этом счета, указанные в платежном поручении, должны соответствовать валюте, в которой осуществляется перевод денежных средств.

6

Каков порядок заполнения реквизита платежного поручения «Назначение платежа» и какие действия осуществляет кредитная организация при поступлении платежного поручения, оформленного с нарушением установленного порядка?

Обновлено: 02.10.2020

Положением № 383-П установлено, что перевод денежных средств осуществляется банками по распоряжениям клиентов, в том числе, применяемым в рамках форм безналичных расчетов.

Согласно приложению 1 к Положению № 383-П «Перечень и описание реквизитов платежного поручения, инкассового поручения, платежного требования» в значении реквизита 24 «Назначение платежа» указываются назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая необходимая информация, в том числе, в соответствии с законодательством, включая налог на добавленную стоимость.

Положение № 383-П не содержит требований к указанию полного перечня значений, которые может содержать реквизит «Назначение платежа» платежного поручения. При большом объеме информации может указываться обобщенное наименование оплачиваемых товаров, выполненных работ, оказанных услуг, например: «за электроэнергию», «за информационные услуги» и т.д.

В соответствии с пунктом 1.7.2 части III Положения Банка России от 26.03.2007 № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (с 1 января 2013 года Положение Банка России № 385-П от 16.07.2012) клиент обязан указывать в расчетных документах назначение платежа, четкое изложение сущности операции.

Банк при приеме платежного поручения обязан проверить заполнение реквизита «Назначение платежа» в части наличия наименования оплачиваемой услуги, ссылки на номер и дату договора или товарного документа.

8

Включается ли в подсчет 10 календарных дней, в течение которых действительно платежное поручение, инкассовое поручение, платежное требование, дата его составления?

Обновлено: 02.10.2020

Пунктами 5.5, 7.7, 9.6 Положения

383-П

установлено, что платежные поручения, инкассовые поручения, платежные требования действительны для представления в банк в течение 10 календарных дней со дня их составления, то есть исчисление срока начинается на следующий день после их составления.

9

Каким образом банк может осуществить контроль удостоверения права распоряжения денежными средствами, находящимися на счете физического лица, если перевод денежных средств осуществляется только на основании заявления клиента?

Обновлено: 02.10.2020

Согласно п. 3.1 Инструкции Банка России от 14 сентября 2006 года № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» карточка с образцами подписей и оттиска печати должна представляться в банк клиентом-физическим лицом вместе с другими документами, необходимыми для открытия текущего счета. Однако в случаях, предусмотренных пунктом 1.12 Инструкции № 28-И, карточка может не оформляться.

При перечислении денежных средств со счета исключительно на основании заявления клиента — физического лица, с составлением банком расчетных документов, необходимых для проведения указанной банковской операции, применяются требования пункта 1.15 Положения № 383-П, в соответствии с которым на основании распоряжения плательщика, в том числе в виде заявления, или договора с ним банк плательщика может составлять распоряжение (распоряжения) и осуществлять разовый и (или) периодический перевод денежных средств.

В соответствии с пунктом 2.2 Положения № 383-П порядок выполнения процедур приема к исполнению распоряжений устанавливается кредитными организациями и доводится до клиентов в договорах, документах, разъясняющих порядок выполнения процедур приема к исполнению распоряжений, а также путем размещения информации в местах обслуживания клиентов.

Порядок удостоверения права распоряжения денежными средствами при приеме заявления клиента — физического лица, определяется банком самостоятельно.

11

Что подразумевается под последующим возмещением банком плательщика денежных средств в размере сумм распоряжений, исполненных банком получателя средств?

Обновлено: 02.10.2020

Согласно пункту 1.5 Положения №

383-П

перевод денежных средств может быть осуществлен банком с последующим возмещением в соответствии с договором банком плательщика денежных средств в размере сумм распоряжений, исполненных банком получателя средств. В этом случае получатель средств получает денежные средства до зачисления денежных средств на банковский счет банка, исполняющего распоряжение, например, при получении наличных денежных средств денежных средств с использованием банковской карты в банкомате кредитной организации, не являющейся эмитентом, при переводе денежных средств без открытия банковского счета, когда банк получателя средств до возмещения предоставляет денежные средства получателю средств.

12

Каким должен быть разделитель между числом, месяцем и годом в штампах, проставляемых на распоряжениях на бумажных носителях?

Обновлено: 02.10.2020

Приложения 1, 8 к Положению № 383-П содержат перечень и описание реквизитов платежного поручения, инкассового поручения, платежного требования и платежного ордера, которые определяют в том числе требования к формату даты при ее указании в реквизитах 4, 37, 45, 48, 62, 63, 66, 71, 72, 41 распоряжений в электронном виде и на бумажных носителях. При этом Положение № 383-П не содержит требований к формату даты, проставляемой на распоряжениях на бумажных носителях с использованием штампа.

Учитывая изложенное, банки вправе использовать любые форматы даты для проставления с применением штампа на распоряжениях на бумажных носителях.

13

Каков порядок списания с банковских счетов сумм задолженности по лизинговым платежам согласно Федеральному закону «О финансовой аренде (лизинге)»?

Обновлено: 02.10.2020

В целях обеспечения прав лизингодателя в Федеральном законе «О финансовой аренде (лизинге)» предусмотрены положения (п. 1 ст. 13), согласно которым при неперечислении лизингополучателем лизинговых платежей более двух раз подряд по истечении установленного договором лизинга срока платежа их списание со счета лизингополучателя осуществляется в бесспорном порядке путем направления лизингодателем в банк или иную кредитную организацию, в которых открыт счет лизингополучателя, распоряжения на списание с его счета денежных средств в пределах сумм просроченных лизинговых платежей.

В соответствии с пунктом 7.4. Положения № 383-П применение инкассовых поручений при расчетах по инкассо осуществляется при наличии в договоре банковского счета между плательщиком и банком плательщика условия о списании денежных средств с банковского счета плательщика и представлении плательщиком в банк плательщика сведений о получателе средств, имеющем право предъявлять инкассовые поручения к банковскому счету плательщика, об обязательстве плательщика и основном договоре, в том числе в случаях, предусмотренных федеральным законом. Право предъявления инкассовых поручений к банковскому счету плательщика может быть подтверждено получателем средств посредством представления в банк плательщика соответствующих документов.

Таким образом, для подтверждения права предъявления инкассовых поручений к банковскому счету плательщика получателем средств должны быть представлены в банк плательщика соответствующие документы, содержащие сведения о получателе средств, имеющем право предъявлять инкассовые поручения к банковскому счету плательщика, об обязательстве плательщика и основном договоре.

14

Вправе ли плательщик, до наступления безотзывности перевода отозвать заранее данный акцепт?

Обновлено: 02.10.2020

Понятие «безотзывность перевода денежных средств» используется в Положении Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» (далее — Положение № 383-П) только в отношении распоряжения об осуществлении перевода денежных средств и не применяется в отношении заранее данного акцепта.

При наличии заранее данного акцепта плательщик вправе осуществить его отзыв. Отзыв заранее данного акцепта может быть осуществлен до начала выполнения банком плательщика процедуры контроля наличия заранее данного акцепта в соответствии с п.2.9 Положения № 383-П.

15

Должен ли банк, осуществлять контроль на наличие в реквизите расчетного документа «Назначение платежа» информации о НДС?

Обновлено: 02.10.2020

В соответствии с Положением № 383-П в реквизите «Назначение платежа» распоряжения клиента указываются назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая необходимая информация, в том числе, в соответствии с законодательством, включая налог на добавленную стоимость (Приложение 1 к Положению № 383-П).

Требование к указанию в расчетных документах информации об уплате или неуплате налога на добавленную стоимость установлено Налоговым кодексом Российской Федерации, которым предусмотрено, что в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах, соответствующая сумма налога выделяется отдельной строкой (часть 4 статьи 168).

Согласно пункту 2.7 Положения № 383-П контроль значений реквизитов распоряжений осуществляется посредством проверки в порядке, установленном банком, с учетом требований законодательства, значений реквизитов распоряжений, их допустимости и соответствия.

16

Должны ли применяться правила определения достаточности денежных средств на банковском счете плательщика, указанные в пункте 2.10 Положения № 383-П, для целей обращения взыскания на денежные средства клиента, находящиеся на банковском счете, а также для целей наложения ареста и ответов на запросы государственных органов и нотариусов о представлении информации об остатке денежных средств на банковском счете?

Обновлено: 02.10.2020

Понятие «достаточность денежных средств» используется в Федеральном законе «О национальной платежной системе» (ст.  и Положении № 383-П в целях принятия распоряжений на списание денежных средств с банковского счета. Согласно п. 2.10 Положения № 383-П в суммы, учитываемые при определении достаточности денежных средств на банковском счете, входит не только остаток денежных средств, находящихся на банковском счете плательщика на начало дня, но и иные суммы денежных средств в соответствии с федеральным законом, включая случаи ограничения распоряжения денежными средствами на банковском счете, в том числе при наложении ареста.

и Положении № 383-П в целях принятия распоряжений на списание денежных средств с банковского счета. Согласно п. 2.10 Положения № 383-П в суммы, учитываемые при определении достаточности денежных средств на банковском счете, входит не только остаток денежных средств, находящихся на банковском счете плательщика на начало дня, но и иные суммы денежных средств в соответствии с федеральным законом, включая случаи ограничения распоряжения денежными средствами на банковском счете, в том числе при наложении ареста.

Приведенное в Положении № 383-П определение достаточности денежных средств на банковском счете неприменимо для целей наложения ареста и ответов на запросы государственных органов и нотариусов о предоставлении информации об остатке денежных средств на банковском счете.

17

Согласно п.1.11 Положения № 383-П положения настоящего пункта распространяются на составляемые юридическим лицом распоряжения о получении наличных денежных средств с банковского счета при недостаточности денежных средств на счете. Вправе ли банк самостоятельно устанавливать порядок выдачи денежных средств на получение заработной платы при их недостаточности на банковском счете организации?

Обновлено: 02.10.2020

В соответствии с пунктами 2.10, 2.17 Положения № 383-П, при недостаточности денежных средств на банковском счете юридического лица, в очередь не исполненных в срок распоряжений помещается распоряжение о получении наличных денежных средств с банковского счета юридического лица.

Указанная норма предусматривает возможность получения организациями наличных денежных средств (в том числе на выплату заработной платы) со своего банковского счета при их недостаточности на счете на основании распоряжения (заявления) клиента, что позволяет юридическому лицу получить денежные средства по денежному чеку в очередности, установленной законодательством. Форма распоряжения (заявления) о получении наличных денежных средств с банковского счета юридического лица устанавливается банком (п.1.11 Положения № 383-П).

В соответствии с пунктами 1.8, 4.1, 4.2 Положения № 383-П кредитные организации утверждают внутренние документы, содержащие: порядок составления распоряжений; порядок выполнения процедур приема к исполнению, отзыва, возврата (аннулирования) распоряжений; порядок исполнения распоряжений; иные положения. При этом внутренние документы не могут содержать положения, противоречащие федеральным законам и нормативным актам Банка России, включая Положение Банка России от 24.04.2008 № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации».

20

Требуется ли указание в договоре банковского счета права лизингодателя предъявлять инкассовые поручения в соответствии с Федеральным законом «О финансовой аренде (лизинге)»?

Обновлено: 02.10.2020

В соответствии с пунктом 7.4 Положения № 383-П применение инкассовых поручений при расчетах по инкассо осуществляется при наличии в договоре банковского счета между плательщиком и банком плательщика условия о списании денежных средств с банковского счета плательщика.

Учитывая, что в Федеральном законе «О финансовой аренде (лизинге)» предусмотрены положения (п. 1 ст. 13), согласно которым лизингодатель вправе направлять в банк или иную кредитную организацию, в которых открыт счет лизингополучателя, распоряжения на списание с его счета денежных средств в пределах сумм просроченных лизинговых платежей, право лизингодателя предъявлять распоряжения к банковскому счету плательщика возникает непосредственно из закона и не требует дополнительного отражения в договоре банковского счета.

21

Вправе ли банк самостоятельно устанавливать размеры бланка расчетного документа?

Обновлено: 02.10.2020

Положение № 383-П устанавливает перечень реквизитов для указания их значений и их взаимное расположение. Форма распоряжения на бумажном носителе не должна превышать лист формата А4 (п. 1.13 Положения № 383-П).

Таким образом, кредитная организация вправе установить форму распоряжения (включая ее размеры) с учетом требований пункта 1.13 Положения № 383-П, а также требования к реквизитному составу и их взаимному расположению.

24

Необходимо ли проставление на распоряжении отметки о его помещении в очередь распоряжений, ожидающих разрешения на проведение операций?

Обновлено: 02.10.2020

Положение № 383-П устанавливает общие процедуры приема к исполнению, отзыва, возврата (аннулирования) распоряжений в электронном виде и на бумажных носителях, а также порядок помещения распоряжений в очереди и ведения очередей, в том числе очереди распоряжений, ожидающих разрешения на проведение операций.

Глава 2 Положения № 383-П содержит требование по указанию даты помещения распоряжения в очередь лишь в распоряжении, помещенном в очередь не исполненных в срок распоряжений, при этом для ее указания в платежном требовании, инкассовом поручении определен реквизит 63 «Дата помещения в картотеку», значение которого установлено в приложении 1 к Положению № 383-П.

Учитывая изложенное, кредитная организация в соответствии с Положением № 383-П, устанавливая порядок приема к исполнению распоряжений, помещения их в очереди и ведения очередей во внутренних документах, вправе предусмотреть порядок указания даты помещения распоряжения в очередь распоряжений, ожидающих разрешения на проведение операций, при этом данная дата не может быть указана в реквизите 63 «Дата помещения в картотеку» платежного требования, инкассового поручения.

28

Требуется ли определение суммы перевода денежных средств либо порядка ее определения при осуществлении периодического перевода в соответствии с пунктами 1.15, 1.16 Положения № 383-П?

Обновлено: 02.10.2020

Согласно пунктам 1.15, 1.16 Положения № 383-П банк плательщика, получателя может составлять распоряжение на основании распоряжения плательщика, получателя или договора с ним и осуществлять разовый и (или) периодический перевод денежных средств по банковскому счету плательщика в определенную дату и (или) период, при наступлении определенных распоряжением, в том числе в виде заявления, или договором условий в сумме, определяемой плательщиком, получателем средств. При этом плательщик, получатель вправе самостоятельно указать порядок определения суммы периодического перечисления.

29

При недостаточности денежных средств на счете плательщика подлежат ли возврату платежные требования, акцептованные плательщиком, либо с заранее данным акцептом?

Обновлено: 02.10.2020

На основании пункта 2.10 Положения Банка России № 383-П при наличии в договоре с плательщиком условия о приеме к исполнению распоряжений при недостаточности денежных средств на банковском счете распоряжения, в том числе платежные требования, при положительном результате контроля наличия заранее данного акцепта либо получении акцепта, помещаются в очередь неисполненных в срок распоряжений.

При недостаточности денежных средств на банковском счете плательщика и отсутствии в договоре с плательщиком условия о приеме к исполнению распоряжений при недостаточности денежных средств на банковском счете плательщика, платежные требования не принимаются банком к исполнению и возвращаются (аннулируются) отправителям распоряжений (п.2.10) не позднее дня, следующего за днем поступления распоряжения либо за днем получения акцепта плательщика.

30

Допускается ли использование разового ключа в качестве способа удостоверения права распоряжения денежными средствами?

Обновлено: 02.10.2020

В соответствии с пунктом 2.3 Положения Банка России №

383-П

удостоверение права распоряжения денежными средствами при приеме к исполнению распоряжения в электронном виде осуществляется банком посредством проверки электронной подписи, аналога собственноручной подписи и (или) кодов, паролей, иных средств, позволяющих подтвердить, что распоряжение в электронном виде составлено лицом (лицами), указанным (указанными) в пункте 1.24 Положения Банка России №

383-П.

32

Могут ли изменение статуса распоряжения в системах дистанционного банковского обслуживания, промежуточная или окончательная выписка по счету рассматриваться в качестве извещения, подтверждающего прием распоряжения к исполнению и его исполнение?

Обновлено: 02.10.2020

Согласно пункту 2.13 Положения Банка России № 383-П при положительном результате процедур приема к исполнению распоряжения в электронном виде банк принимает распоряжение к исполнению и направляет отправителю распоряжения уведомление в электронном виде о приеме распоряжения к исполнению с указанием информации, позволяющей отправителю распоряжения идентифицировать распоряжение и дату приема его к исполнению.

На основании пункта 4.6 Положения Банка России № 383-П извещением банка плательщика могут одновременно подтверждаться прием к исполнению распоряжения в электронном виде и его исполнение.

В этой связи направление клиенту промежуточной или окончательной выписки по счету, изменение статуса распоряжения в системах дистанционного банковского обслуживания, например, путем изменения информации, доступной для клиента, «принято» на «исполнено», могут рассматриваться в качестве уведомления, подтверждающего прием распоряжения к исполнению и его исполнение.

35

Какая информация должна указываться в реквизите «Назначение платежа» инкассового поручения в соответствии с Положением Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» при взыскании налоговым органом денежных средств со счета налогоплательщика?

Обновлено: 02.10.2020

Положение Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» (далее — Положение № 383-П) устанавливает общие правила перевода денежных средств на основании распоряжений о переводе денежных средств, составляемых плательщиками, получателями средств, а также лицами, органами, имеющими право на основании закона предъявлять распоряжения к банковским счетам плательщиков, в том числе налоговыми органами, включая порядок указания значений реквизитов распоряжений. Перечень и описание реквизитов распоряжений приведены в приложении 1 к Положению № 383-П.

В значении реквизита 24 «Назначение платежа» инкассового поручения при взыскании денежных средств на основании закона указываются наименование взыскания, дата, номер и статья федерального закона, предусматривающего право взыскания денежных средств, номер и дата решения о взыскании денежных средств, если принятие такого решения предусмотрено федеральным законом.

Соответственно, инкассовое поручение налогового органа на взыскание денежных средств со счета налогоплательщика в случаях, установленных Налоговым кодексом Российской Федерации, должно содержать наименование взыскания, ссылку на закон (с указанием номера, даты принятия и соответствующей статьи), номер и дату решения о взыскании денежных средств.

36

Может ли договор банковского счета определять порядок контроля наличия согласия третьего лица на списание денежных средств с банковского счета?

Обновлено: 02.10.2020

Положением Банка России № 383-П, регулирующим порядок осуществления перевода денежных средств на территории Российской Федерации в валюте Российской Федерации, установлены обязательные процедуры приема к исполнению и исполнения распоряжения клиента, оформленного в рамках применяемой формы безналичных расчетов.

В соответствии с пунктом 2.1 Положения Банка России № 383-П процедуры приема к исполнению распоряжения плательщика, требующего в соответствии с федеральным законом согласия третьего лица на распоряжение денежными средствами плательщика, включают контроль наличия такого согласия третьего лица. Согласно пункту 2.8 Положения Банка России № 383-П, при поступлении распоряжения плательщика, требующего в соответствии с федеральным законом согласия третьего лица на распоряжение денежными средствами плательщика, банк плательщика осуществляет контроль наличия согласия третьего лица в порядке, установленном законодательством и договором, в том числе договором банковского счета.

37