При подготовке и оформлении документов используют реквизиты, определения которых приведены в ГОСТ Р 7.0.8

01 — герб (Государственный герб Российской Федерации, герб субъекта Российской Федерации, герб (геральдический знак) муниципального образования);

02 — эмблема;

03 — товарный знак (знак обслуживания);

04 — код формы документа;

05 — наименование организации — автора документа;

06 — наименование структурного подразделения — автора документа;

07 — наименование должности лица — автора документа;

08 — справочные данные об организации;

09 — наименование вида документа;

10 — дата документа;

11 — регистрационный номер документа;

12 — ссылка на регистрационный номер и дату поступившего документа;

13 — место составления (издания) документа;

14 — гриф ограничения доступа к документу;

15 — адресат;

16 — гриф утверждения документа;

17 — заголовок к тексту;

18 — текст документа;

19 — отметка о приложении;

20 — гриф согласования документа;

21 — виза;

22 — подпись;

23 — отметка об электронной подписи;

24 — печать;

25 — отметка об исполнителе;

26 — отметка о заверении копии;

27 — отметка о поступлении документа;

28 — резолюция;

29 — отметка о контроле;

30 — отметка о направлении документа в дело.

На предприятии каждый день совершаются десятки операций. Бухгалтеры отправляют деньги контрагентам, фондам и учредителям, начисляют зарплату, приходуют компьютеры и мебель, начисляют пени, считают амортизацию и т.п. На каждую такую операцию необходимо оформить первичный документ (п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее Закон № 402-ФЗ).

Первичный документ создают в момент совершения операции либо по ее окончании как подтверждение факта операции (п. 3 ст. 9 Закона № 402-ФЗ). На основании первички бухгалтеры составляют проводки.

Накладная, акт на оказание услуг по созданию сайта, бухгалтерская справка — все это первичные документы, которые бухгалтеры используют в повседневной работе. Видов первички очень много, и ее разнообразие зависит от особенностей деятельности компании. Например, в транспортной компании одним из основных видов первичной документации будет транспортная накладная, а в библиотеке — акт списания литературы.

Первичные документы полагается хранить на предприятии минимум пять лет, при этом срок начинают отсчитывать после отчетного года (п. 1 ст. 29 Закона № 402-ФЗ). То есть документ, датированный 03.07.2016, нужно хранить как минимум до 2021 года включительно. Отдельные сроки хранения первички установлены Перечнем, утвержденным Приказом Минкультуры от 25.08.2010 № 558. Для сохранности бухгалтерских документов на предприятии часто создают специальные архивы.

Первичка может быть бумажной или электронной. На практике все больше и больше компаний применяют электронный документооборот (ЭДО). В частности, компании обмениваются договорами, счетами на оплату, актами, накладными и счетами-фактурами.

ЭДО значительно упрощает процедуру обработки первичных документов с момента их создания до момента учета, ускоряет работу между контрагентами. Большой плюс — электронные документы не нужно распечатывать, если это не противоречит законодательству или условиям договора (п. 6 ст. 9 Закона № 402).

Электронный документ заверяют квалифицированной электронной подписью. Если стороны примут соответствующее решение, первичку можно подписывать простой или неквалифицированной подписью (письмо Департамента налоговой и таможенной политики Минфина России от 12 сентября 2016 г. № 03-03-06/2/53176).

![]()

Отправляйте первичные бухгалтерские документы через Диадок!

Попробовать

Отсутствие в фирме первичных документов может повлечь за собой серьезный штраф от 10 000 до 30 000 рублей (ст. 120 НК РФ). Налоговики также выпишут штраф и за ошибки в оформлении. Кроме того, лица, ответственные за оформление документов, могут быть оштрафованы по статье 15.11 КоАП РФ на сумму от 2 000 до 3 000 рублей. Есть и другая опасность: если при проверке налоговики не найдут нужного документа, они могут убрать из налогооблагаемой базы часть расходов, следовательно, компании придется доплачивать налог на прибыль.

Юридическую силу имеет только первичный документ со всеми обязательными реквизитами (п. 4 ст. 9 Закона № 402-ФЗ):

- название (например, «Акт оказанных услуг», «Платежное поручение», «Бухгалтерская справка»);

- дата составления;

- наименование составителя документа (например, ОАО «СКБ «Контур», ООО «Союз», ИП Иванова Е.В.);

- содержание документа или хозяйственной операции (например, «Услуги доступа в интернет», «Переданы материалы в переработку», «Оплата по счету за канцтовары», «Начислены проценты по договору займа»);

- натуральные и денежные показатели (штуки, метры, рубли и т.п.);

- должности ответственных (например, «Бухгалтер», «Кладовщик», «Менеджер по кадрам», «Начальник отдела сбыта» и т.д.);

- личные подписи сторон.

Правильно оформленный документ поможет при необходимости в судебных разбирательствах, например, когда покупатель не платит долг или пытается признать сделку недействительной. А вот документ с ошибками или фиктивными подписями может сыграть злую шутку — поэтому никогда не стоит расписываться за поставщика, если он вдруг забыл поставить подпись. Бережно храните всю первичку и всегда внимательно проверяйте все реквизиты во входящих документах.

До сих пор на практике можно столкнуться с претензиями клиентов по поводу отсутствия печати. Напомним, что с 07.04.2015 для большей части организаций печать отменена и использовать ее можно по желанию (Федеральный закон от 06.04.2015 № 82-ФЗ). Сведения о наличии печати у организации должны быть прописаны в уставе. Если контрагент настойчиво требует поставить печать, а у вас ее нет на законных основаниях, можно письменно уведомить контрагента о ее отсутствии и дать выписку из учетной политики.

В работе можно применять унифицированные и собственные формы первичных документов (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). При этом самодельная первичка должна иметь все обязательные реквизиты. Многие компании вынуждены разрабатывать свой вариант акта списания материалов, так как унифицированной формы документа не существует.

Допустимо применение комбинированной формы первичного документа, когда за основу берут унифицированную и дополняют необходимыми графами или строчками. При этом все обязательные реквизиты нужно сохранить (Постановление Госкомстата РФ от 24.03.99 № 20).

Выбор компании относительно используемых форм первички нужно прописать в учетной политике.

В процессе деятельности может возникнуть потребность в новых первичных документах, тогда их можно разработать и утвердить учетной политикой.

Обратите внимание! Поскольку ваш контрагент также может применять самостоятельно разработанную первичку, в учетной политике необходимо указать, что эти документы вы также принимаете к учету.

Для большей части документов вы вправе не применять унифицированные формы, но кассовые операции следует оформлять лишь по утвержденным формам документов (информация Минфина РФ № ПЗ-10/2012).

Основные формы первичных документов специалисты могут найти в альбомах унифицированных форм, утвержденных постановлениями Госкомстата РФ. Приведем самые распространенные.

Документы по учету торговых операций

- ТОРГ-12;

- Товарный ярлык;

- Универсальный передаточный документ.

Документы по учету основных средств

- ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

- ОС-4 «Акт о списании основных средств»;

- ОС-6 «Инвентарная карточка учета объекта основных средств».

Кассовые операции оформляют исключительно в соответствии с Порядком ведения кассовых операций (Указание ЦБ РФ от 11.03.2014 № 3210-У). Нельзя, к примеру, оформить «расходник» в свободной форме или разработать свой вариант.

Формы первичных кассовых документов утверждены Постановлением Госкомстата РФ от 18.08.1998 № 88:

- КО-1 «Приходный кассовый ордер»;

- КО-2 «Расходный кассовый ордер»;

- КО-3 «Журнал регистрации приходных и расходных кассовых документов»;

- КО-4 «Кассовая книга»;

- КО-5 «Книга учета принятых и выданных кассиром денежных средств».

Кассовые документы нужно проверять очень скрупулезно, ведь такая первичка напрямую связана с движением наличных денег и всегда привлекает внимание проверяющих органов. Например, налоговики точно обратят внимание на ПКО, в котором сумма превышает 100 000 рублей. А все потому, что наличкой с одним контрагентом нельзя рассчитываться в сумме, превышающей 100 000 рублей. Отсутствие подписей в кассовых документах также станет причиной для разбирательств с ФНС.

Давайте подытожим. Итак, первичные документы — неотъемлемая часть бухгалтерского и налогового учета. Нельзя проводить операции без подтверждающих документов. Часто бухгалтеры формируют проводки в учете на основании копии или скана первички. Очень важно вовремя заменить копии на оригиналы документов, иначе контролирующие органы могут счесть операцию или сделку фиктивной. Только документы, оформленные в соответствии с законом, являются гарантом безопасности и достоверности учета в компании.

Скачать образец доверенности

Скачать акт выполненных работ

Скачать образец приходного ордера

Скачать образец акта о приемке-передаче объекта основных средств

Скачать инвентарную карточку учета объекта основных средств

Распорядительные документы входят в состав организационно-распорядительной документации и составляются каждым из работодателей. Подробнее о месте, роли, видах, составе и правилах оформления распорядительных документов — в нашем материале.

Назначение распорядительных документов и их виды

При ведении своей деятельности работодателю приходится руководствоваться не только нормами действующего законодательства, но и создаваемыми им самим документами. Такие документы называются организационно-распорядительной документацией.

В составе организационно-распорядительной документации выделяются 2 группы документов:

- организационные — к их числу относятся посвященные правилам, определяющим структуру работодателя и порядок его работы (положения, инструкции, регламенты, нормативы);

- распорядительные — регулирующие вопросы текущей деятельности, осуществляемой в рамках правил, установленных законодательством или организационными документами.

Примером организационных документов служат внутренние нормативные акты, разработка которых обязательна для каждого работодателя (кроме работодателей-физлиц и микропредприятий). В таких документах содержится набор норм, выбранных работодателем из законодательно установленных (если выбор допустим) или самостоятельно разработанных им (для правил, отсутствующих в законодательстве или улучшающих его положения) для применения в текущей деятельности. Действие организационных документов обычно распространяется на весь трудовой коллектив.

В отличие от организационно документа, имеющего обобщающий характер, распорядительный документ всегда конкретно указывает кто именно, что именно, в какие сроки и в силу каких причин должен сделать. При этом такой документ может:

- создаваться не одним лицом (единоличным исполнительным органом), но и коллективом лиц, имеющих право принимать коллегиальные решения;

- содержать положения организационного характера, если общие правила требуют их уточнения применительно к конкретной ситуации.

К числу коллегиально принимаемых распорядительных документов относятся постановления и решения. Документы, создаваемые единоличным исполнительным органом, — это приказы, распоряжения, указания, но может иметь место и решение, если, например, оно принимается единственным учредителем.

Единоличное руководство позволяет обеспечить наибольшую оперативность в принятии решений. А вместе с ним наиболее востребованным становится такой распорядительный документ как приказ, по отношению к которому распоряжения и указания обычно играют вспомогательную роль.

Реквизиты, обязательные для распорядительных документов

И организационная, и распорядительная документация обязательны для исполнения. Но лишь распорядительный документ, требующий осуществления определенных действий в конкретной ситуации, имеет характер первичного документа, позволяющего отразить связанное с ним событие в числе подлежащих учету хозяйственных операций.

Соотнесение распорядительной документации с первичными документами делает обязательным для нее выполнение требований, установленных ст. 9 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» в отношении обязательного набора реквизитов. В каждом распорядительном документе должны присутствовать:

- название вида документа;

- дата его оформления;

- наименование составителя;

- описание факта хозяйственной деятельности, в связи с которым документ составлен;

- количественные характеристики описываемого факта;

- сведения о лицах (должность, Ф. И. О., подпись), ответственных за выполнение.

При этом определенных требований к бланкам, используемым для оформления распорядительных документов, нет. Исключение — организации бюджетной сферы, для которых большинство действий регламентировано отдельными положениями законодательства (п. 4 ст. 9 Закона № 402-ФЗ).

Работодатели, не относящиеся к бюджетникам, вправе принять решение о применении ряда приказов, имеющих унифицированные формы, утвержденные Госкомстатом. Положительной стороной в вопросе применения таких форм является присутствие в них специально выделенных полей для заполнения необходимых реквизитов.

Во всех остальных случаях бланк распорядительного документа работодателем разрабатывается самостоятельно с включением в него обязательных реквизитов. Однако наличие обязательных реквизитов еще не делает такой документ оформленным по всем правилам. Такие реквизиты необходимо правильно расположить в документе.

Общие правила оформления организационно-распорядительной документации

Правила размещения реквизитов в организационно-распорядительных документах содержит ГОСТ Р 7.0.97-2016 (утв. Приказом Росстандарта от 08.12.2016 № 2004-ст).

Общие для таких документов правила оформления, имеющие значение для распорядительной документации, предусматривают:

- возможность создания документа как в бумажном, так и в электронном виде;

- обязательную нумерацию страниц, если их в документе больше одной;

- проставление номера страницы посредине верхнего поля листа не менее чем в 10 мм от верхнего края;

- возможность использования не только лицевой, но и оборотной стороны листа;

- рекомендованный размер шрифта (12-14 с допускаемым уменьшением в таблицах);

- установление величины абзационного отступа (1,25 см) и межстрочного интервала (1-1,5 с использованием меньшего из этих значений при отражении многострочных реквизитов);

- необходимость выравнивания текста по ширине листа (по границам его полей);

- использование при расположении заголовков разделов центрирования либо размещения с абзационным отступом;

- ограничение длины строк для реквизитов при угловом их расположении (не более 7,5 см) и продольном размещении (не более 12 см);

- возможность использования полужирного шрифта для выделения отдельных реквизитов и фрагментов текста;

- обязательность составления на русском языке;

- возможность деления текста на разделы, подразделы, пункты и подпункты, но не более чем на 4 уровня, обозначаемые арабскими цифрами;

- указание присутствующих в тексте документа фамилий с инициалами, располагающимися после фамилии.

В документе могут размещаться — посредине его верхнего поля над реквизитами создателя документа (такие реквизиты всегда центрируются):

- эмблема организации;

- товарный знак;

- коммерческое обозначение юрлица.

Название организации, составившей документ, приводится в соответствии с учредительными документами — полностью и в сокращенном виде, если такой вариант названия предусмотрен. Сокращенное название располагается в скобках под полным. Над названием составителя может размещаться полное или краткое наименование вышестоящей организации (если она есть). При необходимости под названием составителя может появиться наименование его обособленного подразделения.

Ниже названия составителя (тоже по центру) располагается название созданного им документа. Его обязательно сопровождают дата подписания (день, месяц, год) и регистрационный номер. Месяц в дате может быть указан либо цифрой (тогда дата представляет собой набор цифр, разделяемых точками), либо прописью (в этом случае после номера года ставится буква «г» с точкой). Регистрационный номер соответствует порядковому номеру документа и может включать дополнительные шифры, отвечающие классификатору, разработанному работодателем для номенклатуры дел.

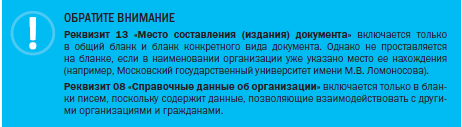

Обязательным является отражение места составления документа. Оно может не указываться, если его название присутствует в наименовании составителя.

В прилагаемых к ГОСТ образцах распорядительных документов его дата размещается у границы левого поля, на том же уровне у границы правого поля располагается регистрационный номер, а информация о месте составления приводится строкой ниже и центрируется.

При наличии в документе информации для ограниченного круга пользователей в нем может появиться гриф ограничения («Конфиденциально», «Для служебного пользования», «Коммерческая тайна»), проставляемый в правом верхнем углу первого листа у границы верхнего поля и сопровождаемый (при необходимости) дополняющими сведениями (например, номером экземпляра документа).

Особенности оформления, значимые для распорядительных документов

В распорядительных документах под реквизитами у левой границы его поля (но допускается и его центрирование) размещается заголовок к тексту, кратко отражающий содержание этого текста. Заголовок должен отвечать на вопрос «О чем?» и начинаться с предлогов «О» или «Об». В коротких документах (4-5 строк) такой заголовок может отсутствовать.

Основной текст документа начинается с отсылки к причине его появления (при этом ссылки на нормы законодательства, положения ранее введенных в действие организационных и распорядительных документов даются с указанием реквизитов соответствующих документов) и отражающего суть распорядительного документа ключевого слова:

- «Приказываю» — при издании его единоличным исполнительным органом;

- «Приказываем», «Решили», «Постановили» (можно с указанием названия органа, принявшего решение — «Совет решил») — если решение принято коллегиально.

К распорядительному документу могут предусматриваться приложения. Упоминание их в тексте сопровождается сделанной в скобках пометкой «Приложение», рядом с которой при необходимости указывается его номер (в том числе со значком номера).

На самом приложении (в правом верхнем углу на первом его листе) появляется запись, отражающая его статус, номер и реквизиты документа, к которому относится приложение, с указанием в числе этих реквизитов названия составителя распорядительного документа («Приложение №… к…»). Если приложение относится к числу утверждаемых распорядительным документом, то сделанная на нем запись после слова «Приложение» (с его номером) будет содержать слово «Утверждено» («Утверждено приказом…»).

Отдающее распоряжение лицо (лица) должно собственноручно подписать распорядительный документ, при этом обязательно расшифровываются его должность (она на листе располагается у левой границы листа, но может и центрироваться) и приводится фамилия с инициалами (у правой границы листа). Инициалы здесь ставятся перед фамилией. Подпись располагается между записями о должности и Ф. И. О. или на одной строке с Ф. И. О., если название должности располагается по центру листа. Название должности может сопровождаться указанием наименования составителя документа, если документ оформлен не на разработанном им бланке. Если распорядительный документ составлен коллегиально, то на нем будут проставлены подписи соответствующего числа лиц, при этом располагаться они будут с учетом иерархии занимаемых должностей.

Если фактическое подписание уже подготовленного для этого документа осуществляет иное лицо, то сведения о его должности и Ф. И. О. в распорядительный документ нужно внести от руки, зачеркнув данные, относящиеся к лицу, за которого выполняется подписание. В документе, подписанном электронной подписью, отметке о таком способе подписания должна располагаться на месте обычной подписи, хорошо читаться, не заходить на текст документа и не перекрывать отметки о других электронных подписях. Подлинность подписи может заверяться печатью, которая проставляется так, чтобы не перекрывать подпись.

Распорядительный документ может иметь отметку о фактическом исполнителе, содержащую его Ф. И. О. и номер телефона. Возможно дополнение этих данных названием занимаемой им должности, наименованием подразделения и адресом электронной почты. Варианты размещения этой отметки:

- на последнем листе документа у его левой границы;

- на обороте последней страницы внизу слева;

- в качестве нижнего колонтитула с применением более мелкого шрифта.

При изготовлении заверенной копии распорядительного документа или выписки из него отметка (она может делаться с помощью штампа), подтверждающая соответствие содержания, проставляется под местом подписания документа и формируется из слова «Верно», должности, подписи, расшифровки этой подписи и даты заверения. При передаче такой копии стороннему лицу запись о заверении дополняется печатью.

Подводим итоги

- Распорядительные документы входят в состав организационно-распорядительной документации, необходимой каждому из работодателей, и регулируют вопросы текущей его деятельности. Основная их задача заключается в конкретизации объектов применения норм действующего законодательства или своих внутренних документов, устанавливающих общие для трудового коллектива правила. Как правило, распорядительный документ издается единоличным исполнительным органом (приказ, распоряжение, указание), но может являться и результатом коллективного решения (постановление, решение).

- Распорядительный документ, требующий осуществления конкретных действий, имеет характер первичного документа и часто становится основанием возникновения хозяйственных операций, требующих отражения в бухучете. Поэтому к нему применимы требования, касающиеся наличия в нем обязательных для первичного документа реквизитов.

- Определенные бланки для распорядительных документов могут иметь место в организациях бюджетной сферы. Для иных работодателей законодательство таких бланков не предусматривает. Работодатель может воспользоваться типовыми формами, утвержденными Госкомстатом для некоторых ситуаций. Однако обычно бланк распорядительного документа разрабатывается каждым из работодателей самостоятельно.

- При оформлении распорядительного документа необходимо учитывать наличие применимых к нему правил, установленных ГОСТ для организационно-распорядительной документации. Эти правила требуют соблюдения определенных общих принципов размещения информации, включаемой в документ, на листах (листе), из которых он состоит, а также правил отражения этой информации. Особый набор содержащихся в ГОСТ правил относится к распорядительным документам.

Продолжаем комментировать новый ГОСТ Р 7.0.97-2016 по оформлению документов. Рассмотрим раздел 6 «Бланки документов».

Наш словарь

Бланк документа – лист бумаги или электронный шаблон с реквизитами, идентифицирующими автора официального документа[1];

Электронный шаблон бланка – это бланк документа, представленный в электронном виде. Как правило, электронные шаблоны бланков используются организациями вместо бланка на бумажном носителе, изготовленном типографским способом.

Новый ГОСТ Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов» (далее – ГОСТ Р 7.0.97-2016) является преемником ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов» (далее – ГОСТ Р 6.30-2003), а не абсолютно новым стандартом. Поэтому при его разработке было важно сохранить последовательность положений, чтобы пользователям стандарта было удобно работать с его новой редакцией.

В разделе «Бланки документов» последовательность изложения материала также осталась прежней. Однако в некоторые положения раздела были внесены дополнения или уточнения, которые более детально поясняют правила оформления документов. Мы же рассмотрим и прокомментируем все положения раздела «Бланки документов» (извлечения из ГОСТ Р 7.09-2016 даны в рамках).

ФОРМАТ БЛАНКОВ И РАЗМЕРЫ ПОЛЕЙ

6.1 Для изготовления бланков документов используется бумага форматов А4 (210 x 297 мм), А5 (148 x 210 мм); для изготовления бланков указаний по исполнению документов (резолюций) используется бумага форматов А5 (148 x 210 мм), А6 (105 х 148 мм).

Каждый лист документа, оформленный как на бланке, так и без него, должен иметь поля не менее:

20 мм — левое;

10 мм — правое;

20 мм — верхнее;

20 мм — нижнее.

Документы длительных (свыше 10 лет) сроков хранения должны иметь левое поле не менее 30 мм.

Бланки формата А5 используются весьма ограничено, главным образом, для оформления справок, доверенностей, служебных записок. Для большей части организационно-распорядительной документации (приказы, распоряжения, положения, инструкции, протоколы, деловые письма и др.) используется бумага формата А4.

Для бланков резолюций стандартом установлены бланки формата А5 и А6 (Пример 1).

Положение о размерах служебных полей документа дополнено требованием, по которому в документах со сроком хранения свыше 10 лет[2] (распорядительные документы, локальные нормативные акты, по личному составу и др.) левое поле должно быть не менее 30 мм. Это позволит аккуратно сшить документы в дела, не захватывая часть текста.

БЛАНКИ В ЭЛЕКТРОННОМ ВИДЕ И НА БУМАЖНОМ НОСИТЕЛЕ

6.2 Организации используют бланки документов, изготовленные на бумажном носителе (бланки документов федеральных органов государственной власти с воспроизведением Государственного герба Российской Федерации изготавливаются полиграфическими предприятиями, имеющими сертификаты о наличии технических и технологических возможностей для качественного изготовления указанного вида продукции) и/или электронные шаблоны бланков. Бланки на бумажном носителе и электронные шаблоны бланков должны быть идентичны по составу реквизитов, порядку их расположения, гарнитурам шрифта.

Бланки документов на бумажном носителе и электронные шаблоны бланков изготавливаются на основании макетов бланков, утверждаемых руководителем организации.

Бланки документов следует изготавливать на белой бумаге или бумаге светлых тонов.

Электронные шаблоны бланков документов должны быть защищены от несанкционированных изменений.

В контексте стандарта бланки документов, изготовленные на бумажном носителе, и электронные шаблоны бланков равнозначны.

Организация, как правило, использует как бланки на бумажном носителе, так и электронные шаблоны бланков (например, для внутренних документов).

Важно!

Бланки одного вида документа (например, письма) в бумажном и электронном виде должны быть идентичны по составу реквизитов и оформлению. Иначе говоря, бланк документа одного вида на бумажном носителе и его электронный шаблон не должны различаться.

Еще одно важное требование – электронные шаблоны бланков должны быть неизменяемы, то есть защищены от несанкционированных изменений.[3]

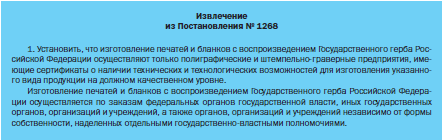

Стандарт подчеркивает, что воспроизводить изображение Государственного герба Российской Федерации можно только на бумажном носителе. Требования к изготовлению таких бланков установлены постановлением Правительства РФ от 27.12.1995 № 1268 «Об упорядочении изготовления, использования, хранения и уничтожения печатей и бланков с воспроизведением Государственного герба Российской Федерации» (далее – Постановление № 1268).

БЛАНКИ УГЛОВЫЕ И ПРОДОЛЬНЫЕ

6.3 Бланки документов оформляются в соответствии с Приложением Б. Ориентировочные границы зон расположения реквизитов обозначены пунктиром. Каждая зона определяется совокупностью входящих в нее реквизитов.

6.4 В зависимости от расположения реквизитов устанавливается два варианта бланков – угловой (рисунок Б.1) и продольный (рисунок Б.2).

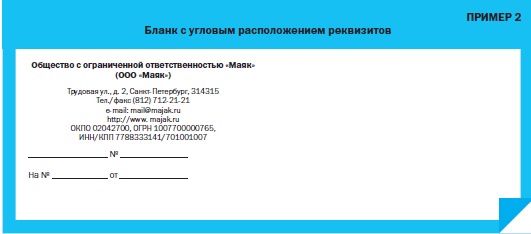

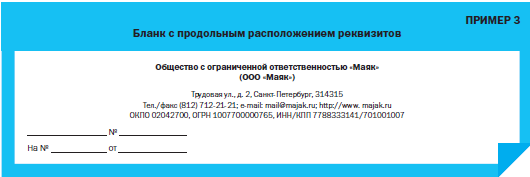

Приложение Б стандарта – это схемы расположения реквизитов документа на бланках с угловым расположением реквизитов (схема Б1) (Пример 2) и на бланках с продольным расположением реквизитов (схема Б2) (Пример 3). При этом зоны расположения реквизитов, обозначенные пунктиром, являются ориентировочными.

ЦЕНТРОВАННОЕ И ФЛАГОВОЕ РАСПОЛОЖЕНИЕ РЕКВИЗИТОВ

6.5 Реквизиты 01, 02, 03 располагаются на верхнем поле документа над реквизитом 05 по середине зоны, занятой этим реквизитом.

Реквизит 03 может располагаться слева на уровне реквизита 05.

Реквизиты 05, 06, 07, 08, 09, 13, ограничительные отметки для реквизитов 10, 11, 12 в пределах границ зон расположения реквизитов размещаются одним из способов:

— центрованным (начало и конец каждой строки реквизитов равно удалены от границ зоны расположения реквизитов);

— флаговым (каждая строка реквизитов начинается от левой границы зоны расположения реквизитов).

Эти положения стандарта повторяют старый ГОСТ Р 6.30-2003 и предлагают два способа оформления реквизитов в пределах зон их расположения:

• центрованный (по центру зоны расположения реквизитов);

• флаговой (по левой границе зоны).

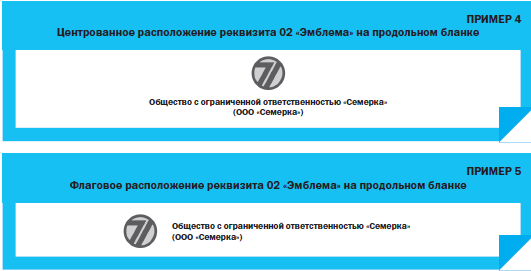

Стандарт указывает также на то, что реквизиты 01 «Государственный герб Российской Федерации (герб субъекта Российской Федерации, герб (геральдический знак) муниципального образования)», 02 «Эмблема» и 03 «Товарный знак (знак обслуживания)» располагаются в верхнем поле документа по середине зоны, занятой реквизитом 05 «Наименование организации – автора документа» (Пример 4). Однако реквизит 03 может также размещаться и на одном уровне с реквизитом «Наименование организации – автора документа» (Пример 5).

ВИДЫ БЛАНКОВ

6.6 Устанавливаются следующие виды бланков документов организации:

— общий бланк;

— бланк письма;

— бланк конкретного вида документа.

Нормативными правовыми актами организации устанавливаются виды применяемых бланков и их разновидности (бланк письма структурного подразделениях, бланк письма должностного лица, бланк приказа, бланк распоряжения, бланк протокола и др.).

Образцы бланков документов приведены в Приложении Б.

Состав видов бланков не изменился. Однако появилось положение о том, что перечень видов бланков, применяемых в организации, должен быть закреплен в локальном нормативном акте (ЛНА) организации. Это может быть инструкция по делопроизводству организации или приказ руководителя, которым одновременно утверждаются виды применяемых бланков и их образцы (макеты).

СОСТАВ И РАСПОЛОЖЕНИЕ РЕКВИЗИТОВ БЛАНКОВ

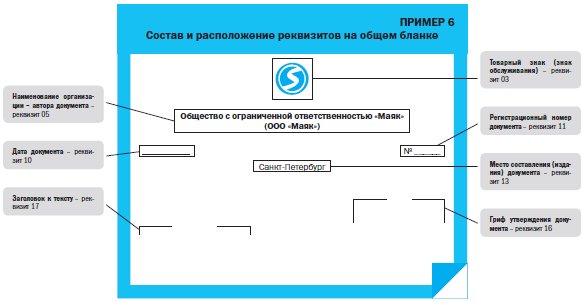

6.7 Общий бланк используется для изготовления любых видов документов, кроме делового (служебного) письма.

Общий бланк в зависимости от учредительных документов организации и локальных нормативных актов включает реквизиты 01 (02 или 03), 05, 06, 07, 13 и ограничительные отметки для реквизитов 10, 11, 16, 17.

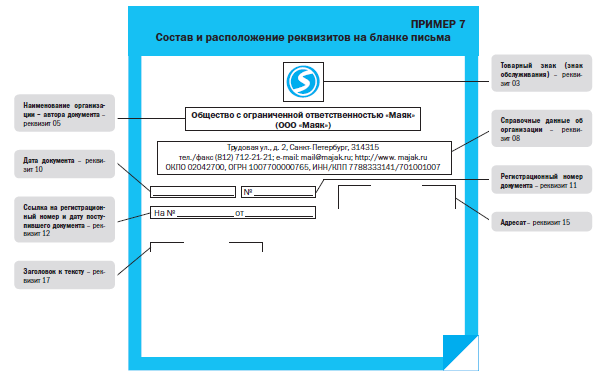

Бланк письма в зависимости от учредительных документов организации и локальных нормативных актов включает реквизиты 01 (02 или 03), 05, 08, ограничительные отметки для реквизитов 10, 11, 12, 15, 17. Бланк письма структурного подразделения дополнительно включает реквизит 06, бланк письма должностного лица – реквизит 07.

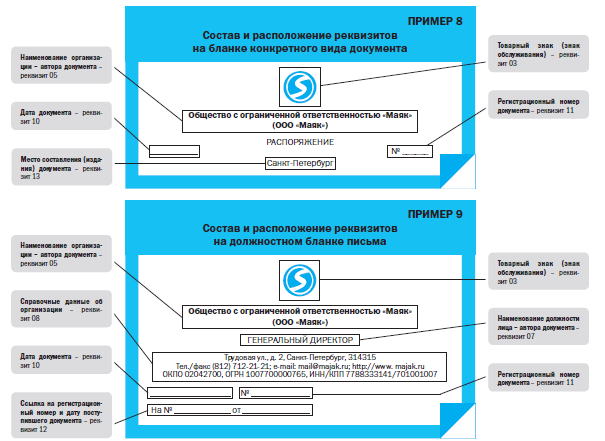

Бланк конкретного вида документа, кроме письма, в зависимости от учредительных документов организации и локальных нормативных правовых актов включает реквизиты 01 (02 или 03), 05, 09, 13 и, при необходимости, ограничительные отметки для границ зон расположения реквизитов 10, 11, 16, 17. Бланк конкретного вида документа структурного подразделения дополнительно включает реквизит 06, бланк должностного лица – реквизит 07.

Общий бланк может содержать (Пример 6):

• реквизиты:

01 – «Герб (Государственный герб Российской Федерации, герб субъекта Российской Федерации, герб (геральдический знак) муниципального образования)»;

02 – «Эмблема»;

03 – «Товарный знак (знак обслуживания)»;

05 – «Наименование организации – автора документа»;

06 – «Наименование структурного подразделения – автора документа»;

07 – «Наименование должности лица – автора документа»;

13 – «Место составления (издания) документа»;

• реквизиты, для которых на бланках проставляются ограничительные отметки для границ зон:

10 – «Дата документа»;

11 – «Регистрационный номер документа»;

16 – «Гриф утверждения документа»;

17 – «Заголовок к тексту».

Бланк письма может включать (Пример 7):

• реквизиты:

01 – «Герб (Государственный герб Российской Федерации, герб субъекта Российской Федерации, герб (геральдический знак) муниципального образования)»;

02 – «Эмблема»;

03 – «Товарный знак (знак обслуживания)»;

05 – «Наименование организации – автора документа»;

06 – «Наименование структурного подразделения – автора документа»;

07 – «Наименование должности лица – автора документа»;

08 – «Справочные данные об организации»;

• реквизиты, для которых на бланках проставляются ограничительные отметки для границ зон:

10 – «Дата документа»;

11 – «Регистрационный номер документа»;

12 – «Ссылка на регистрационный номер и дату поступившего документа»;

15 – «Адресат»;

17 – «Заголовок к тексту».

Бланк конкретного вида документа включает (Пример 8):

• реквизиты:

01 – «Герб (Государственный герб Российской Федерации, герб субъекта Российской Федерации, герб (геральдический знак) муниципального образования)»;

02 – «Эмблема»;

03 – «Товарный знак (знак обслуживания)»;

05 – «Наименование организации – автора документа»;

06 – «Наименование структурного подразделения – автора документа»;

07 – «Наименование должности лица – автора документа»;

09 – «Наименование вида документа»;

13 – «Место составления (издания) документа»;

• реквизиты, для которых на бланках проставляются ограничительные отметки для границ зон:

10 – «Дата документа»;

11 – «Регистрационный номер документа»;

16 – «Гриф утверждения документа»;

17 – «Заголовок к тексту».

Бланк письма должностного лица должен содержать реквизит 07 «Наименование должности лица – автора документа». Этот реквизит также используется в бланках распорядительных документов (распоряжений, приказов), издаваемых руководителями субъектов Российской Федерации и главами муниципальных образований (например, бланки распоряжений губернаторов, распоряжений глав городов, районов и др. муниципальных образований). Его применяют и в бланках распорядительных документов (распоряжений), издаваемых руководителями самостоятельных структурных подразделений организаций, если руководитель структурного подразделения наделен таким правом (Пример 9).

Бланк конкретного вида документа структурного подразделения должен содержать реквизит 06 «Наименование структурного подразделения – автора документа» (Пример 10).

ВАЖНО!

В стандарте приведен максимально возможный перечень реквизитов для каждого вида бланков документов. Чтобы определить состав реквизитов при разработке бланков документов, на практике следует, руководствоваться учредительными документами и ЛНА.

БЛАНКИ НА РАЗНЫХ ЯЗЫКАХ

6.8. В органах власти и организациях субъектов Российской Федерации, использующих наряду с русским языком как государственным языком Российской Федерации государственный язык (государственные языки) республик в составе Российской Федерации, используются бланки документов на русском языке и государственном языке (языках) республик в составе Российской Федерации: угловые (реквизиты бланка располагаются на одном уровне: на русском языке – слева, на государственном языке (языках) республик в составе Российской Федерации – справа) или продольные (все реквизиты бланка на русском языке – сверху, ниже – все реквизиты бланка на государственном языке (языках) республик в составе Российской Федерации).

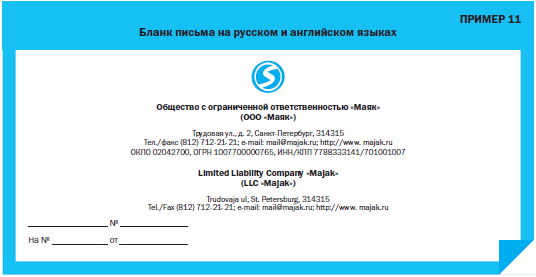

Для переписки с иностранными корреспондентами, используют бланки на двух языках – русском и английском (приложение В.8) или ином иностранном языке.

Стандарт устанавливает правила оформления бланков на двух или более языках для организаций, которые в соответствии с Законом РФ от 25.10.1991 № 1807-1 «О языках народов Российской Федерации» (в ред. от 12.03.2014) имеют право использовать наряду с русским языком (как государственным языком Российской Федерации) национальный язык (языки), признанный государственным в республиках Российской Федерации в соответствии с их законодательством[4].

Для переписки с иностранными организациями стандарт рекомендует оформлять бланк на двух языках: русском и одном из иностранных языков (чаще всего на английском) (Пример 11).

РАЗРАБАТЫВАТЬ НОВЫЕ БЛАНКИ ИЛИ НЕТ?

ОБРАТИТЕ ВНИМАНИЕ!

В связи с вступлением в силу нового ГОСТ организации не обязаны вносить изменения в бланки документов, если в этом нет необходимости.

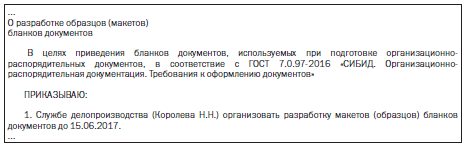

Если организация все же примет решение о разработке новых бланков, то алгоритм действий может быть таким:

1. Руководитель организации поручает службе делопроизводства разработать новые образцы (макеты) бланков.

2. Служба делопроизводства организует разработку макетов (образцов) бланков документов (разрабатывает самостоятельно или прибегает к услугам специализированной организации).

3. Руководитель организации утверждает приказом новые образцы бланков со следующей формулировкой:

Если в это же время разрабатывается инструкция по делопроизводству, новые образцы бланков можно включить в инструкцию.

4. Административно-хозяйственная служба заказывает печать бланков в типографии, или специалисты по информационным технологиям организации готовят на основании утвержденных макетов электронные шаблоны бланков.

КАКИЕ ДОКУМЕНТЫ СЛЕДУЕТ ОФОРМЛЯТЬ ПО НОВОМУ ГОСТ?

Напомним, что требования ГОСТ Р 6.30-2003 распространялись на организационно-распорядительную документацию, относящуюся к УСОРД[5], которая входит в Общероссийский классификатор управленческой документации (ОКУД)[6]. Положения же нового стандарта распространяются на все организационно-распорядительные документы, в том числе включенные в УСОРД, что зафиксировано в разделе 1 «Область применения» нового стандарта:

|

ГОСТ Р 6.30-2003 |

ГОСТ Р 7.0.97-2016 |

|

1 Область применения Настоящий стандарт распространяется на организационно-распорядительные документы, относящиеся к Унифицированной системе организационно-распорядительной документации (УСОРД), – постановления, распоряжения, приказы, решения, протоколы, акты, письма и др. (далее – документы), включенные в ОК 011-93 «Общероссийский классификатор управленческой документации» (ОКУД) (класс 0200000). |

1 Область применения Настоящий стандарт распространяется на организационно-распорядительные документы, относящиеся к Унифицированной системе организационно-распорядительной документации (УСОРД): уставы, положения, правила, инструкции, регламенты, постановления, распоряжения, приказы, решения, протоколы, договоры, акты, письма, справки и др. (далее – документы), в том числе включенные в ОК 011-93 «Общероссийский классификатор управленческой документации» (класс 0200000). |

[1]ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения».

[2]Для определения сроков хранения документов служат перечни, типовые или ведомственные. Основной типовой перечень – это Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утвержден приказом Минкультуры России от 25.08.2010 № 558).

[3] Подробнее о защите электронных документов от несанкционированных изменений см.: Артонкина Н.В. Как защитить данные при совместной работе в MS Word // Секретарь-референт. 2017. № 5. С. 93 – 97.

[4]См.: Туркина В.С. Использование государственных языков Российской Федерации в бланках, печатях и вывесках // Секретарь-референт. 2017. № 5. С. 33 – 35.

[5]Унифицированная системы организационно-распорядительной документации.

[6]ОК 011-93. Общероссийский классификатор управленческой документации (утвержден постановлением Госстандарта России от 30.12.1993 № 299, в ред. от 06.12.2016).

Статья опубликована в журнале «Секретарь-референт» № 5, 2017.