На современном этапе развития рыночных отношений бизнесу для успешного функционирования необходимо учитывать ряд факторов, выходящих за пределы классической экономической теории. Эффективный менеджмент заключается в построении рациональных взаимоотношений со всеми участниками бизнес-процессов, основанных на взаимосвязи, взаимодействии, взаимозависимости и коммуникации.

В современном мире на финансовый успех компании влияют показатели успешности взаимодействия со стейкхолдерами, умение выстроить конструктивный диалог, найти взаимовыгодные решения и эффективно их внедрить. При анализе деятельности компании также учитываются и риски, обусловленные социальным и экономическим влиянием компании на общество. Неудивительно, что в таких макроэкономических условиях одним из важнейших институтов цивилизованной рыночной экономики становится корпоративная социальная ответственность (КСО).

На сегодняшний день не существует единого определения корпоративной социальной ответственности. Однако все изученные подходы сходятся в том, что корпоративная социальная ответственность — это ответственность бизнеса перед обществом в целом. Такое понимание включает в себя ответственность компании во взаимоотношениях с партнёрами, ответственность в отношении потребителей, ответственную политику в отношении работников, экологическую ответственность, содействие бизнеса устойчивому развитию общества.

В процессе эволюции концепции корпоративной социальной ответственности сформировались три ее основные интерпретации.

Согласно первой (классический подход) и наиболее традиционной ответственность бизнеса заключается в увеличении прибыли для своих акционеров. Эту точку зрения, названную теорией корпоративного эгоизма, высказал нобелевский лауреат по экономике Милтон Фридман (Milton Friedman) в 1971 г. в статье «Социальная ответственность бизнеса — делать деньги». В качестве основного недостатка данной теории можно рассматривать временную ограниченность. Так, если компания в краткосрочном периоде несет дополнительные расходы, то в долгосрочном выигрывает от улучшения корпоративного имиджа, развития отношений с местным сообществом.

Вторая концепция, получившая название теории корпоративного альтруизма, прямо противоположна теории М. Фридмана и появилась одновременно с его публикациями. Основная идея — бизнес должен заботиться не только о росте прибыли, но и делать максимально доступным вклад в решение общественных проблем, повышение качества жизни граждан и сообщества, а также в сохранение окружающей среды. Авторство этой теории принадлежало Комитету по экономическому развитию.

Третья точка зрения «теория разумного эгоизма» (enlightened selfinterest) строится на том, что социальная ответственность бизнеса — это просто «хороший бизнес», поскольку помогает сократить долгосрочные потери прибыли. Затраты на социальные и благотворительные программы сокращают текущую прибыль, но в долгосрочной перспективе создают благоприятное социальное окружение и, следовательно, устойчивые прибыли. Филантропические и спонсорские программы способствуют узаконенному снижению налогооблагаемой базы компании и дают хороший «эффект публичности». В этом и заключается основной мотив социальной деятельности компании [1, c.118]

Также интересную трактовку и модель КСО, ставшую одной из базовых для современных исследований по данной проблеме, предложил американский исследователь А.Керолл. Согласно позиции А. Керолла, корпоративную социальную ответственность можно представить в виде многоуровневой пирамиды. Лежащая в основании пирамиды экономическая ответственность непосредственно определяется базовой функцией компании на рынке как производителя товаров и услуг, позволяющих удовлетворять потребности потребителей и, соответственно, извлекать прибыль. Под правовой ответственностью понимается функционирование компании в рамках существующего законодательства. Этическая ответственность подразумевает деятельность компании созвучную ожиданиям общества, основанную на существующих нормах морали, не закрепленных в законодательных актах. Филантропическая ответственность побуждает компанию к действиям, направленным на поддержание и развитие благосостояния общества через добровольное участие в реализации социальных программ.

Таким образом, КСО — это добровольное обязательство бизнеса осуществлять свой вклад в развитие общества, включая экономическую, социальную, экологическую сферы, принятое компанией сверх того, что требует от неё государство и законодательство.

Эволюция понятия КСО привела к современному её пониманию как ответственности компании за воздействие её решений и деятельности на окружающую среду через прозрачное и этическое поведение, которое:

— одновременно способствует росту коммерческого успеха компании и благосостояния общества, приводит к социальному, экономическому и экологическому устойчивому развитию среды

— учитывает ожидания заинтересованных сторон

— соответствует применяемому законодательству и согласуется с международными нормами поведения

Применительно к России корпоративная социальная ответственность определяется как философия поведения и концепция выстраивания деловым сообществом, отдельными корпорациями и предприятиями своей деятельности по следующим направлениям:

— производство качественной продукции и услуг для потребителей;

— создание привлекательных рабочих мест, выплата легальных зарплат, инвестиции в развитие человеческого потенциала;

— соблюдение требований законодательства: налогового, экологического, трудового и др.;

— эффективное ведение бизнеса, ориентированное на создание добавленной экономической стоимости и рост благосостояния своих акционеров;

— учет общественных ожиданий и общепринятых этических норм в практике ведения дел;

— вклад в формирование гражданского общества через партнерские программы и проекты развития местного сообщества»

.Основная цель корпоративной социальной ответственности — достижение целей устойчивого развития общества, под которыми понимается удовлетворение потребностей нынешнего поколения, без создания угроз для удовлетворения потребностей будущих поколений.

Успешная политика корпоративной социальной ответственности учитывает интересы и способствует повышению качества жизни основных заинтересованных сторон компаний, к которым относятся сотрудники, акционеры, инвесторы, органы государственной власти, клиенты, деловые партнеры, профессиональные сообщества, общество в целом и т. д. При этом компаниям необходимо развивать постоянное взаимодействие с заинтересованными сторонами с целью учета их мнений и ожиданий в процессе принятия и реализации решений.

Проведение процесса внедрения принципов КСО в деятельность компаний должно осуществляться на системной основе и быть интегрированным во все бизнес-процессы. При принятии решений компаниям необходимо учитывать не только экономические, но также социальные и экологические факторы, что позволит им управлять влиянием своей деятельности на общество и окружающую среду и быть подотчетным за него. При этом компаниям важно понимать, что КСО не является необязательным дополнением к их основной деятельности и не ограничивается филантропией.

Стадии внедрения принципов КСО в систему компании показаны в таблице 1 [4,c.52].

Таблица 1

Стадии развития КСО в компании

|

Гражданская стадия |

Компания прилагает усилия для продвижения принципов КСО в деловом сообществе |

|

Стратегическая стадия |

Компания интегрирует КСО в стратегию своего развития, ориентируясь при этом на долгосрочную перспективу |

|

Функциональная стадия |

Компания принимает на себя некоторые добровольные обязательства в области КСО, приносящие позитивный эффект в краткосрочной и среднесрочной перспективе |

|

Правовая стадия |

Компания ведет свою деятельность в соответствии с ожиданиями общества, зафиксированными на законодательном уровне |

|

Оборонительная стадия |

Компания не признает своей ответственности и отрицает вину за негативные воздействия своей деятельности на состояние окружающей среды и общество |

Фундаментальным принципом КСО является неукоснительное соблюдение законодательства, поэтому первое, что должна сделать компания, стремящаяся к социальной ответственности, — это проанализировать свою деятельность и привести ее в полное соответствие с законодательными нормами. Это так называемый базовый правовой уровень КСО.

На следующих этапах происходит постепенное расширение социальной ответственности за счет реализация добровольных инициатив (сверх законодательства), направленных на решение социально-экономических проблем, улучшение экологической обстановки, повышение качества продукции, продвижения инноваций и т. д.

На начальных этапах формирования системы КСО такие инициативы, как правило, носят единичный характер и не связаны с достижением стратегических целей компании — это так называемая функциональная стадия развития КСО. Однако постепенно система КСО пронизывает всю деятельность компании, становится ее философией и в конечном счете органично вписывается в ее долгосрочную стратегию и в систему корпоративного управления. В результате КСО переходит на стратегическую стадию развития.

Последняя и наиболее продвинутая гражданская стадия развития КСО предполагает активные действия компании, направленные на продвижение принципов КСО в деловом сообществе, в том числе среди деловых партнеров, поставщиков, профессиональных сообществ, коллег по бизнесу. В результате компания становится провайдером идей социальной ответственности, формируя благоприятную среду для дальнейших коллективных действий по достижению позитивных перемен.

Продуманная и эффективно работающая система КСО позволяет компаниям не только вносить позитивный вклад в социальное благополучие и экологическую стабильность, но и способствует повышению результативности и устойчивости бизнеса. Среди основных аспектов позитивного влияния КСО на рост эффективности бизнеса можно выделить:

— Репутационный эффект, т. е. повышение имиджа и бренда компании как результат политики в области КСО;

— Выстраивание отношений с заинтересованными сторонами, что формирует вокруг компании позитивную среду и обеспечивает бизнес поддержкой широкого круга заинтересованных сторон;

— Внедрение инноваций, так как знание потребностей заинтересованных сторон позволяет бизнесу предлагать востребованные обществом товары и услуги;

— Повышение лояльности персонала как результат создания благоприятных условий труда, возможностей для профессионального и карьерного роста и формирования корпоративной культуры;

— Повышение инвестиций и выход на мировые рынки, так как эффективность политики КСО компании повышает её инвестиционную привлекательность;

Таким образом, очевидна прямая зависимость между реализацией концепции КСО и устойчивым развитием компании.

Устойчивое развитие компании- это не только отчетность, но и новая управленческая философия, когда любое управленческое решение принимается с учетом и экономического, и социального, и экологического эффекта.

Приверженность концепции КСО приводит к снижению совокупных издержек функционирования компании за счет формирования благоприятной деловой среды и повышения её конкурентоспособности. Корпоративная ответственность — это основа эффективной бизнес-стратегии, способствующей тому, чтобы бизнес развивался устойчиво, повышалась его конкурентоспособность, чтобы он был эффективным и отвечал задачам общественного развития.

Литература:

1. Беляева И. Ю.,Эскиндаров М. А. Корпоративная социальная ответственность: управленческий аспект // монография — М.: КНОРУС, 2008

2. Корпоративная социальная ответственность: учебное пособие.// -Тюмень: Издательство Тюменского государственного университета, 2012, 292 с.

3. Литовченко С. И., Корсакова М. И. Корпоративная социальная ответственность: общественные ожидания//.— М.: Ассоциация менеджеров, 2003. — 100 с.

4. Communication from the Commission concerning Corporate Social Responsibility: A business contribution to sustainable development // [Electronic resource] Brussels, 2006. Mode of access:https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2002:0347:FIN:en:PDF.

Основные термины (генерируются автоматически): корпоративная социальная ответственность, компания, окружающая среда, деловое сообщество, социальная ответственность, местное сообщество, долгосрочная перспектива, устойчивое развитие общества, устойчивое развитие компании, социальная ответственность бизнеса.

Целью проводимого нами исследования нефинансовой отчетности является выявление преимущественного направления деятельности компаний через позиционирование их отчетов по устойчивому развитию среди трех основных triple bottom line направлений: социального, экологического и экономического.

Задачами исследования являются: выявить современные тенденции устойчивого развития, сложившиеся в процессе перехода российских бизнес-организаций к устойчивому развитию; определить пути перехода российских бизнес-организаций от корпоративной социальной ответственности к устойчивому развитию, основанные на триедином подходе к устойчивому развитию бизнес-организации.

Объектом исследования стали российские компании нефтегазового сектора, выпускающие нефинансовые отчеты в области устойчивого развития за период 2016-2018 отчетный год (9 компаний, 26 отчетов).

Предметом анализа была деятельность этих компаний в области устойчивого развития, результаты которой отражены в корпоративных отчетах по устойчивому развитию за 2016, 2017, 2018 годы, которые прошли процедуры нефинансового аудита Российского союза промышленников и предпринимателей и опубликованы в реестре отчетов (National Register, 2019).

Методом исследования был выбран контент-анализ отчетности и анализ содержания отчетов. При обработке результатов использовалась модель треугольника Гиббса-Розебома, описанная в статье Kleine A. and Hauff, M. (Kleine & Hauff, 2009), рассчитанная на компьютере с применением программ Excel и Triangle 1. В контент-анализе используются три группы поисковых слов, относящихся к одному из TBL-направлений: социальному, экологическому, экономическому. Контент-анализ выполняется с применением программного комплекса, осуществляющего поиск ключевых слов в выделенном тексте. Учитывается влияние падежей и того, в каком числе используются искомые слова. В поиске не учитывается область таблиц соответствия GRI и приложений после отчета. В результате анализа можно определить направленность отчета и степень нарушения в нем принципа эквивалентности направлений устойчивого развития.

Понятие устойчивого развития и его соотношение с проблемами социальной ответственности. Характеризуя современное состояние теории устойчивого развития, следует отметить, что в настоящее время нет единого подхода к трактовке явления и содержанию соответствующих концепций. В центре дискуссии — обсуждение принципов и факторов устойчивости, правомерности использования концепции устойчивого развития применительно к бизнесу и частной компании, позиции устойчивого развития в системе концепций, связанных с вопросами корпоративной социальной ответственностью, взаимосвязь между концепциями устойчивого развития бизнес-организации и корпоративной устойчивости. Все это свидетельствует об отсутствии последовательной, единой системы взглядов на феномен устойчивого развития, незавершенности процесса теоретических основ устойчивого развития, а также о проблеме систематизации и интеграции существующих подходов к трактовке устойчивого развития.

Современная экономика имеет несколько альтернативных концепций и подходов, представленных наряду с концепцией социальной ответственности бизнеса и устойчивого развития (см. Таблицу 1). Каждое из этих направлений имеет свою специфику, развивалось в разные исторические периоды, находясь под влиянием общего направления, характерного для новой экономической парадигмы роли бизнеса в обществе.

Таблица 1: Альтернативные подходы к корпоративной социальной ответственности и устойчивому развитию

Источник: Составлено автором.

Социальная ответственность бизнеса прошла длительный период становления и развития. Его теоретическая основа была найдена в 1940-х годах. Подход заинтересованных сторон появился в 1980-х годах и является одним из основных подходов в настоящее время. Это позволяет нам определить роль бизнеса, который учитывает интересы своих заинтересованных сторон и несет добровольную ответственность за то, что выходит за рамки обязательств, установленных законом. Социально ответственные компании должны заботиться о последствиях своей основной деятельности, вести бизнес, реагировать на насущные социальные проблемы и принимать меры для улучшения качества жизни заинтересованных сторон и общества.

Подход с заинтересованными сторонами остается доминирующим в сфере социальной ответственности, а его реализация способствует накоплению репутационного капитала, способствуя росту доверия и лояльности компании (Белоусов, 2016). В России корпоративная ответственность прошла долгий путь к институционализации путем трансплантации из развитых стран (Белоусов, 2017). Однако в России были сильные исторические предпосылки в виде благотворительности бизнесменов и социальной политики государства (Белоусов, 2019).

Концепция устойчивого развития сформирована представителями Римского клуба в конце 1960-х годов и активно рассматривалось в конце 1980-х — начале 1990-х годов, когда они выработали базовые принципы и понимание устойчивого развития. Предпосылками для научного развития в этом направлении стал глобальный кризис угрозы человечеству при неизменности модели потребления и производства. Как следствие, устойчивое развитие понимается как удовлетворение потребностей нынешнего поколения без ущерба для возможностей для будущих поколений. В классическом понимании устойчивое развитие не регулируется по масштабу и, следовательно, неприменимо к бизнесу. Однако в то же время представители бизнеса могут и должны способствовать устойчивому развитию, как указано в Глобальном договоре ООН.

Социальная экономика — довольно широкое понятие, объединяющее множество таких сфер, как третий сектор экономики, кооперативы, некоммерческие организации, социальные предприятия и благотворительные организации, государственно-частное партнерство. Экономика третьего сектора занимает место между частным и государственным сектором. Концепция социальной экономики исследует социально-экономическую роль профсоюзов и важность некоммерческих организаций и благотворительных организаций в традиционной экономической теории. Отличить современных представителей этого направления довольно сложно, ведь оно сейчас практически полностью интегрировано в понятие социальной ответственности. Среди исследований в этой области автор может упомянуть статьи Дж. Армстронга, К. Грина (Armstrong, Green, 2013) и А. Николлса (Nicholls, 2008). Одна из первых фундаментальных работ — это книга Густава Касселя «Теория социальной экономики» (Cassel, McCabe, 1923). Некоммерческий сектор рассматривается исследователями как перспективное направление социально-экономической трансформации общества.

Понятие «корпоративная устойчивость» впервые появляется в работах Джона Элкингтона. По его мнению, корпоративная устойчивость — это результат успешной реакции компании на актуальный социальный спрос. Корпоративная устойчивость находится в прямой зависимости от волн общественного давления, влияющих на бизнес в разные исторические периоды. Автор выделяет три из них (Благов, 2010, с. 172): «ограничительная» волна (1960–1980), «зеленая» волна (1980–1990) и волна «глобализации» (1990–2001). Эквивалент корпоративной устойчивости был предложен Уэйном Виссером. Это выживание бизнеса. (Visser, Matten, Pohl, Tolhurst, 2010, стр. 384) Дж. Элкингтон отметил (Visser, Matten, Pohl, Tolhurs, 2010, стр. 114), что средний срок жизни компании — слишком короткий период, поэтому ни одна компания не может быть заинтересована в глобальном устойчивом развитии и способности будущих поколений удовлетворять свои потребности на том же уровне, что и нынешние. В то же время для них жизненно важна корпоративная устойчивость. В качестве примера Элкингтон анализирует нефтяной кризис 1973 года, когда в течение одного дня все члены ОАПЕК и ряд других арабских стран прекратили поставки нефти странам, которые поддерживали Израиль во время войны в Рамадан (США и их западноевропейские союзники), что привело к росту цен на нефть в четыре раза в следующем году. Такое изменение привело к краху многих компаний, так или иначе работающих с углеводородами.

Корпоративная устойчивость в принципе часто понимается как стабильность финансовых потоков. Например, М. Эпштейн рассматривал её, прежде всего, как экономическую устойчивость (долгосрочные экономические результаты) (Epstein, 2003).

В этом контексте корпоративную устойчивость можно определить как способность компании поддерживать свою конкурентоспособность, прибыльность или безубыточность, эффективное реагирование на угрозы и ее взаимодействие с факторами внешней и внутренней среды.

Только прибыльность (не считая того, что многие снизили бы ее ценность, особенно применительно к феномену стабильности) определяет возможности для бизнеса и сам смысл его существования (Белоусов, 2012).

Сознательный капитализм как подход продвигается бизнесменом Джоном Макки, профессором Р. Сисодиа, М. Стронгом и рядом других исследователей с середины 2000-х годов по настоящее время. Книга Стронга «Будь решением: как предприниматели и сознательные капиталисты могут решить все мировые проблемы» была первой публикацией по этой теме (Strong, 2009). Джон Макки написал предисловие к этому изданию. Всемирно известный американский финансовый журнал Barron’s положительно оценил книгу, заявив, что главный аргумент автора заключается в том, что мировые проблемы могут быть полностью решены, а сознательный капитализм — единственно возможный путь для этого (Epstein, 2009). В книге рассматриваются различные препятствия, встречающиеся на пути решения мировых конфликтов. Например, автор обосновывает, почему правительство является частью проблемы загрязнения окружающей среды и почему четко определенные права собственности имеют фундаментальное значение для решения проблем.

В 2013 году Джон Макки, коллега и деловой партнер М. Стронга, написал книгу, ставшую бестселлером «Осознанный капитализм: освобождение героического духа бизнеса» (Mackey, Sisodia, 2015), в которой продолжено развитие идеи использование интегральных бизнес-преимуществ в решении глобальных проблем.

По словам Макки: «Если вы хотите быть конкурентоспособным в долгосрочной перспективе, ваш бизнес должен осознавать свою высшую цель и придерживаться философии заинтересованных сторон» (Green, 2013).

Дж. Макки, Р. Сисодиа и М. Стронг — основатели движения сознательного капитализма, согласно которому бизнес-лидеры должны работать на благо бизнеса и общества в целом, учитывая принципы деловой этики.

Что касается логики движения, уважение к принципам сознательного капитализма сможет привести всех нас к лучшему будущему.

Cовестливая экономика — это современное направление экономической мысли, близкое к социальной ответственности. Стивен Оверман (директор по маркетингу в Kodak), автор книги «Совестливая экономика», является хорошим представителем и основателем этой концепции (Overman, 2014). Существуют также более ранние публикации Ф. Блока (Block, 2006), С. Оганяна (Ohanian, 2003) и Дж. Нельсона (Nelson, 2007), в которых можно встретить этот термин. Однако автор может лишь ориентировочно рассматривать их как представителей этого направления. У них не было общего понимания понятия «совесьливая экономика».

Подход М. Портера и М. Крамера «разделяемых ценностей» (упомянутый в ходе вашего наблюдения за эволюцией концепции социальной ответственности) основан на том факте, что конкурентоспособность и устойчивость компании связаны с благополучием ее заинтересованных сторон. Он отдает приоритет возможности создания общих ценностей, то есть ведения такой деловой активности, которая была бы полезна как для самих компаний (с точки зрения достижения конкурентоспособности и корпоративной устойчивости), так и для местных сообществ. Представители бизнес-сообщества могут создавать общие ценности тремя способами:

- переосмысление существующих рынков и продуктов. Бизнес может добиться более полного удовлетворения потребностей существующих рынков или снизить затраты за счет инноваций.

- переосмысление цепочки создания стоимости. Бизнес может изменить качество, количество, стоимость и надежность продукта, одновременно выступая движущей силой социального и экономического развития.

- развитие локального кластера. Они нацелены на повышение конкурентоспособности и устойчивости бизнеса и поэтому нуждаются в надежных местных поставщиках, функционирующих дорогах и коммуникационной инфраструктуре, а также в эффективной и предсказуемой правовой системе.

Разница между концепциями общих ценностей и социальной ответственности стала предметом многочисленных дискуссий. По словам М. Крамера, главное отличие состоит в том, что речь идет о создании общих (разделяемых) ценностей, а не об ответственности бизнеса за что-то. По словам В. Виссера, концепция общих ценностей — это расширенная концепция социальной ответственности: традиционная корпоративная социальная ответственность (КСО) 1.0 (с ее обычной благотворительностью, рекламой и стратегическим взаимодействием) была преобразована в корпоративную социальную ответственность (КСО) 2.0. (современное понимание социальной ответственности), а затем — корпоративную социальную ответственность (CSR) 3.0 (эквивалент полной концепции создания общих ценностей) (Visser, 2011).

Позитивная экономика — это относительно новый «коллективный» термин, объединяющий принципы обсуждаемых концепций и подходов. Формирование стабильного социально ответственного бизнеса — одна из основных характеристик позитивной экономики. Впервые конференция, посвященная позитивной экономике (Positive Economy Forum), прошла в 2012 году во Франции. Его главным идеологом был известный французский экономист и политик Жак Аттали. Сегодня Форум позитивной экономики проходит в разных странах мира (в том числе встреча 2015 года в Ростове-на-Дону, Россия). Позитивная экономика рассматривает следующие вопросы: формирование институциональных основ развития социального предпринимательства в мире; разработка скорингового плана социальных предпринимателей по социально-экономической эффективности; развитие систем поддержки социальных инициатив; вовлечение бизнес-сообщества в решение социальных проблем.

Позитивная экономика подразумевает наличие прямых (положительных) отношений между деловой деятельностью и благополучием общества, удовлетворенностью заинтересованных сторон и экономическими показателями организации.

По словам французского предпринимателя и защитника этого направления Жана Эммануэля Афота, позитивная экономика включает в себя преобладание долгосрочных целей в бизнесе и, как следствие, бережное отношение к окружающей среде и ресурсам для будущих поколений. По мнению Жака Аттали, позитивная экономика превращает капитализм в решение долгосрочных проблем. В настоящее время вопрос о благосостоянии будущих поколений стимулирует развитие рыночной экономики больше, чем сиюминутное удовлетворение корыстных потребностей. Лучшая нынешняя основа для эффективных экономических решений — это забота об интересах будущего поколения.

Устойчивое развитие организации бизнеса. Принципиально новый подход в рамках концепции устойчивого развития был предложен в статье Дж. Элкингтона «На пути к устойчивой корпорации: беспроигрышные бизнес-стратегии для устойчивого развития» (Elkington, 1994., p. 90). Позже эта концепция была развита другими исследователями, такими как Р. Штюрер (Steurer, 2005), Т. Диллик и К. Хокертс (Dyllick, Hockerts, 2002., стр. 131). Принципиальным отличием этого направления является распространение концепции устойчивого развития с предыдущего макроуровня на микроуровень. В рамках этого направления анализируется устойчивое развитие с точки зрения корпорации, ее риски и возможности.

Глобальный договор ООН (United Nations Global Compact) в 1999 году расширил понятие устойчивого развития на уровень бизнес-организаций, став недостающим звеном в эволюции концепции. United Nations Global Compact — это международная инициатива для бизнеса в сфере корпоративной социальной ответственности и устойчивого развития, которая ставит себе цель трансформировать бизнес в пользу общества, природы и будущего планеты. Фактически это попытка ООН создать движение ответственных компаний-лидеров. Договор базируется на 10 принципах устойчивого развития (в сфере прав человека, трудовых отношений, окружающей среды и противодействия коррупции). Фактически он представляет собой переработанное для бизнеса воплощение широкой повестки 17 Целей устойчивого развития ООН до 2030 года.

Анализ публикаций по устойчивому развитию позволяет сделать вывод о формировании некоторых общих исследовательских подходов к изучению феномена устойчивого развития: во-первых, о формировании так называемого триединого подхода (основанного на представлении о трех основах устойчивого развития), (компоненты, размеры): экономические, экологические и социальные); во-вторых, расширить проблемную область исследований, включив микроэкономические аспекты устойчивого развития, то есть проблемы устойчивого развития компаний (микроэкономическая интерпретация устойчивого развития). В результате этого возникли концепции устойчивого развития компаний и корпоративной устойчивости, и соответствующие концепции стали широко использоваться.

Эти концепции и подходы, на наш взгляд, имеют ряд общих черт. У большинства из них есть триединый подход (модели с тройной прибылью, TBL или 3BL) с его обычным делением на три области: экономическую, экологическую и социальную.

Представители бизнеса воспринимаются как «агенты перемен», берущие на себя ответственность за решение насущных проблем общества (включая вопросы устойчивого развития, такие как ответственное потребление и производство, развитие общества и решение экологических проблем) (Moon, 2007).

На наш взгляд, такие концепции и подходы, как совестливая экономика, социальная экономика, концепция общих ценностей, сознательный капитализм и позитивная экономика, достаточно близки к концепции социальной ответственности. Работы С. Овермана, М. Портера и М. Крамера в настоящее время подвергаются серьезной критике, поскольку они не имеют принципиальных отличий от социальной ответственности или заметных научных новшеств в этом направлении. Эти подходы дублируют друг друга, начиная с принципов социально ответственного поведения, и являются, по сути, логическим развитием экономической мысли о пересмотре роли бизнеса в обществе. Устойчивое развитие организации бизнеса стало направлением, вписывающимся в формат новой экономической парадигмы. Устойчивое развитие организации бизнеса включает в себя концепцию корпоративной устойчивости, которой бизнес может достичь в результате своей социально ориентированной деятельности и вклада в устойчивое развитие всего общества.

Ответственность бизнеса рассматривается как совокупность обязательств отдельных компаний или целых бизнес-групп в рамках решения социально значимых (заинтересованных сторон) вопросов на региональном, национальном и в некоторых отдельных случаях глобальном уровнях. В большинстве случаев они подчеркивают принцип беспроигрышной стратегии (общая стратегия выгоды), когда выбранная модель поведения взаимовыгодна как для бизнеса, так и для его заинтересованных сторон. Подход заинтересованных сторон используется практически во всех представленных направлениях. Термин корпоративная устойчивость используется в смежных подходах как главное условие успешного и долгосрочного существования бизнеса: достижение устойчивости (в частности финансовой), конкурентоспособности, высокой капитализации и стоимости акций. Вклад в благосостояние общества или его части служит одной из задач современного бизнеса (в этом случае они только меняют его масштаб от содействия глобальному устойчивому развитию к повышению качества жизни своих ключевых заинтересованных сторон или местных сообществ).

Результаты исследования и обсуждение

Тенденции, проблемы и направления перехода российских бизнес-организаций к устойчивому развитию.

Показательно, что российские организации быстро приняли концепцию устойчивого развития, а также соответствующую терминологию. Это видно, в частности, из структуры нефинансовой отчетности российских компаний: объем отчетности бизнес-организаций по устойчивому развитию постоянно растет. Увеличение количества отчетов по устойчивому развитию, выполненных в соответствии с международными и национальными стандартами нефинансовой отчетности и прошедшие все необходимые процедуры является важным признаком заинтересованности бизнеса идеями устойчивого развития.

Устойчивое развитие представляет собой проблему для бизнес-организаций, которые используют основы современного общества, обеспечивая источник дохода и занятости, полагаясь на природные ресурсы и влияя на них, часто в отрицательном смысле, в поисках прибыли (Christ, Burritt, 2019). Опыт показывает, что интеграция принципов устойчивого развития положительно влияет на бизнес-стратегию и конкурентоспособность компаний (Holtstrom, Bjellerup, Eriksson, 2019; Mukherjee, S., Mukerjee, A. 2017; Franca, Broman, Robert, 2017). Согласно последним исследованиям, отчетность в области устойчивого развития является репрезентативным показателем вклада компании в устойчивое развитие (Rosati, Faria, 2019).

При подготовке статьи был проведен анализ качества нефинансовой отчетности ведущих российских компаний. Исследование проводилось на основе «Национального реестра и библиотеки корпоративных нефинансовых отчетов», созданного Российским союзом промышленников и предпринимателей (РСПП). По состоянию на ноябрь 2019 года в Национальный реестр нефинансовых отчетов внесено 995 отчетов 180 компаний. Отчетный период с 2000 г. по настоящее время. Среди опубликованных отчетов: экологические отчеты — 86, социальные отчеты — 337, отчеты в области устойчивого развития — 347, интегрированные отчеты — 203, отраслевые отчеты — 27. В исследовании проанализированы отчеты об устойчивом развитии компаний нефтегазовой отрасли за последние три года. Было изучено 26 нефинансовых отчетов за 2016-2018 гг. Это нефинансовые отчеты в области устойчивого развития таких компаний, как ПАО «Газпром», ПАО «Газпром нефть», ПАО «Лукойл», ПАО «Новатэк», НК «Роснефть», «Сахалин Энерджи Инвестмент Компани Лтд.», АО «Зарубежнефть», ПАО «Транснефть», ExxonMobil Corporation (см. Таблица 2). Нефтяные компании были выбраны потому, что их нефинансовая отчетность является самой сильной и развитой в России.

Таблица 2. Российские компании нефтегазовой, принявшие участие в исследовании

| Компания | Участие в Global Compact | Отчеты в области устойчивого развития

2016-2018 |

Позиция в РБК 500

(по выручке) |

Выручка | Прибыль |

| в миллиардах рублей | |||||

| Gazprom PJSC | No | Yes | 1 (-) | 8224 (+26%) | 1456 (+90%) |

| Lukoil | Yes | Yes | 2 (-) | 7479 (+37%) | 619 (+47%) |

| Rosneft Oil | Yes | Yes | 3 (-) | 6850 (+36%) | 549 (+85%) |

| Tatneft PJSC | Yes | Yes | 14 (–) | 911 (+34%) | 212 (+71%) |

| Novatek PJSC | No | Yes | 15 (↑) | 832 (+43%) | 164 (-2%) |

| Sakhalin Energy Ltd. | Yes | Yes | 33 (↑) | 393 (+25%) | 128 (+46%) |

| Zarubezhneft JSC | No | Yes | 72 (↑) | 190 (+28%) | 12 (+30%) |

| ExxonMobil Corp. | No | Yes | — | — | — |

| Gazprom Neft PJSC | No | Yes | — | — | — |

Source: Compiled by the author according to the RBC 500 and Russian Union of Industrialists and Entrepreneurs.

Из выбранных компаний 4 присоединились к инициативе United Nations Global Compact (Participants of United Nations Global Compact, 2020). В рамках Global Compact реализуется 20 отдельных инициатив, связанных с актуальными проблемами Целей Устойчивого развития. Из 4 российских нефтяных компаний только Sakhalin Energy Investment Company Ltd. разделила инициативу «Global Compact LEAD» (суть которой сводится к объедению заинтересованных компаний с соответствующими экспертами и заинтересованными сторонами для совместной работы по созданию и внедрению передовой практики устойчивого развития) и «Human Rights and Labour Working Group». Остальные компании только подписали global compact letter of commitment.

Были выдвинута гипотеза исследования. О том, что на нефинансовые отчеты по устойчивому развитию существенное влияние оказывает направление основной деятельности компаний. Так как в выборке были только компании нефтегазового сектора, то должна преобладать экологическая TBL-составляющая, в то время как социальным и экономическим аспектам придается меньшее значение.

Анализ нефинансовых отчетов компаний проводился с использованием контент-анализа на основе базы данных слов и ссылок, относящихся к одной из трех областей TBL: социальной, экономической или экологической. В результате анализа удалось выявить направленность отчета и степень нарушения в нем принципа эквивалентности направлений устойчивого развития.

В основе исследования лежала идея Т. Диллика и К. Хокертса использовать для анализа треугольник Гиббса — Розебома (в интерпретации А. Кляйне и М. фон Хауфа). Автор предлагает использовать контент-анализ нефинансовых отчетов по устойчивому развитию в качестве основы для сравнительного исследования, а последующая визуализация результатов позволяет создать «карту отчетности». В контент-анализе использовались три группы ключевых слов, относящихся к социальной, экологической и экономической сферам. В процессе обработки результатов контент-анализа результаты переводились в проценты. При составлении массива данных по результатам исследования направления устойчивого развития были обозначены как: X — социальное; Y — экологический; Z — экономичный.

В таблице 3 показаны результаты контент-анализа нефинансовых отчетов в области устойчивого развития. Данные переведены в процентное отношение (X+Y+Z=100%), где X – социальная TBL-составляющая нефинансового отчета в области устойчивого развития, Y – экологическая, Z – экономическая. X1, Y1 и Z1- TBL-компоненты отчетов 2016 года, X2, Y2 и Z2 – 2017, X3, Y3, Z3 – 2018, Xa, Ya и Za – средние значения компонент по отчетам за последние три года (2016-2018).

Таблица 3. Результаты контент-анализа нефинансовых отчетов в области устойчивого развития.

| Компания | TBL-позиционирование | Отчет по устойчивому развитию

(распределение TBL компонент; %) |

Среднее знач. за 3 года (%) | ||||||||||

| 2016 | 2017 | 2018 | |||||||||||

| X1 | Y1 | Z1 | X2 | Y2 | Z2 | X3 | Y3 | Z3 | Xa | Ya | Za | ||

| Gazprom PJSC | Социальное | 46 | 26 | 28 | 58 | 30 | 12 | 61 | 12 | 27 | 55 | 23 | 22 |

| Lukoil | Социальное | 50 | 26 | 24 | 58 | 30 | 12 | 61 | 12 | 27 | 56 | 23 | 21 |

| Rosneft Oil | Социальное | 80 | 20 | 0 | 65 | 20 | 15 | 71 | 15 | 14 | 72 | 18 | 10 |

| Tatneft PJSC | Социальное | 45 | 37 | 18 | 50 | 32 | 18 | 42 | 29 | 29 | 46 | 33 | 22 |

| Novatek PJSC | Социальное | 44 | 22 | 34 | 47 | 34 | 19 | 40 | 23 | 37 | 44 | 26 | 30 |

| Sakhalin Energy | Социальное | 58 | 27 | 15 | 55 | 31 | 14 | 55 | 31 | 14 | 56 | 30 | 14 |

| Zarubezhneft JSC | Преимущественно социальное | 37 | 29 | 34 | 45 | 23 | 32 | 39 | 27 | 34 | 40 | 26 | 33 |

| ExxonMobil Corp. | Социально-экономическое | 34 | 32 | 34 | 34 | 25 | 41 | Не представлен | 23 | 19 | 25 | ||

| Gazprom Neft PJSC | Социально-экономическое | 27 | 33 | 40 | 30 | 32 | 38 | 39 | 33 | 28 | 32 | 33 | 35 |

Источник: Составлено автором.

Позиционирование нефинансовых отчетов ведущих российских компаний oil and gas sector носит социально-ориентированное TBL-позиционирование. Отчеты, у которых социальная TBL-компонента (X) составляет 40% и более можно характеризовать как «social» или «mostly social». Таких компаний 7 из 9. Отчетная политика 2 компаний (ExxonMobil Corp. и Gazprom Neft PJSC) позволяет назвать их отчеты в области устойчивого развития «social-economic» ориентированными (see Figure 1). Более ранние исследования с применением аналогичной методики (Belousov, 2020; Kanaev, 2018, 2019) показывали, что компании в большинстве случаев позиционируют свои отчеты в области устойчивого развития как социальные и преимущественно социальные. Эти результаты позволяют сделать вывод о нарушении принципа сбалансированности Российскими компаниями или о большей актуальности социальных проблем в России.

Проведенное исследование качества нефинансовой отчетности российских бизнес-организаций способствовало более широкому пониманию формирующихся и сложившихся тенденций, актуальных проблем и современных направлений перехода российских бизнес-организаций к устойчивому развитию.

Особенности устойчивого развития российского бизнеса заключаются в том, что большинство бизнес-организаций не разделяет такие понятия как корпоративная устойчивость и устойчивое развитие.

Однако ряд компаний разделяет эти два понятия и трактует «устойчивое развитие бизнес-организации» как направленное на рост акционерной стоимости компании за счет повышения экономической эффективности, развитие персонала, поддержание экологической безопасности и социально-экономическое развитие регионов присутствия. Российские компании воспринимают устойчивое развитие как атрибут успешной компании западного типа. Под деятельностью в области устойчивого развития российские компании, прежде всего, понимают охрана труда и окружающей среды, а также взаимодействие с заинтересованными сторонами: персоналом, бизнес-сообществом и местным сообществом. Общей проблемой для большинства российских компаний является то, что при фактическом отсутствии стратегического подхода к устойчивому развитию, у них остается высокая зависимость от конъюнктуры рынка, финансовой стабильности и макроэкономической обстановки (устойчивое развитие и инициатива Global Compact становится уделом компаний со сверхдоходами).

По результатам исследования могут быть выделены три пути перехода российских бизнес-организаций к устойчивому развитию на основе триединого подхода к устойчивому развитию: экологическое, экономическое и социальное направление.

Экологический тренд. Снижение норм выбросов, разработка и применение безотходных технологий производства и ведения основной деятельности. Курс на ресурсоэффективность бизнес-организация, разработка и применение безотходных технологий производства, сокращения ресурсных потерь на всех этапах основной деятельности бизнес-организации. Рост сферы ответственности бизнеса в рамках расширения жизненного цикла товара и пересмотра цепочек поставок и реализации, способов добычи, методов утилизации

Экономический тренд. Повышение конкурентоспособности продукции на мировом рынке. Рост прозрачности и информационной доступности бизнеса, постепенная потеря единоличного контроля над информационными потоками, связанные с усилением значения информационных технологий и переходом от односторонней к двусторонней коммуникации. Пересмотр природы и роли бизнеса. Переход к планированию, прогнозированию и формированию идеологии бизнеса в масштабах long time, а также пониманию времени как экономического ресурса. Изменение характера партнерских отношений, развитие форм «конкурентного сотрудничества». Переход к высококонкурентным «тиксотропным» рынкам, характеризующимся динамично меняющимися ценами, слабо прогнозируемой конъюнктурой и высокой степенью морального износа появляющихся нововведений.

Социальный тренд. Формирование внутренней культуры бизнеса и способствование трансформации социальных ценностей общества в рамках принципов устойчивого развития. Социальная вовлеченность в проблемы общества бизнеса. Переход к модели социально ответственного ведения. Формирование двухсторонней модели коммуникаций с заинтересованными сторонами бизнеса.

Заключение

В целом результаты исследования позволяют сделать следующие выводы.

- Контент-анализ нефинансовых отчетов ведущих российских компаний нефте-газовой отрасли в области устойчивого развития привел к выводу, что большинство российских бизнес-организаций позиционируют себя как преимущественно социально ориентированные. Они обеспокоены благосостоянием населения, условиями труда, созданием рабочих мест и влиянием на местные сообщества. Основной заинтересованной стороной компаний являются их сотрудники.

- Гипотеза том, что на нефинансовые отчеты по устойчивому развитию существенное влияние оказывает направление основной деятельности компаний оказалась неверной. Так как в выборке были только компании oil and gas sector, то должна была преобладать экологическая TBL-составляющая, в то время как социальным и экономическим аспектам должно было придаваться меньшее значение. Однако этого не случилось. 7 из 9 компаний позиционировали свои отчеты как социально-ориентированные.

- Проведенный анализ нефинансовой отчетности в области устойчивого развития бизнес-организаций, декларирующих свою приверженность принципам устойчивого развития, позволил выявить особенности трактовки устойчивого развития, характерные для российских организаций, а также особенности их подходов к реализации принципов устойчивого развития. Были выявлены нарушения принципов коммуникативности, интегрированности и системности устойчивого развития. Значительный акцент на социальную составляющую устойчивого развития говорит о нарушении принципа сбалансированности.

- Наблюдается отсутствие четкого разграничения видов нефинансовой отчетности (отчетности в области корпоративной социальной ответственности и отчетности в области устойчивого развития). Имеет место замещение отчетности по корпоративной социальной ответственности отчетностью в области устойчивого развития без изменения ее структуры и фактического содержания (а также дублирование отчетности).

Автором предлагаются следующие рекомендации по решению проблем в области устойчивого развития российского бизнеса:

- Компаниям необходимо избегать преобладающей ориентации на краткосрочные показатели экономической деятельности и руководствоваться долгосрочными результатами деятельности.

- Бизнесу в условиях информационной открытости необходимо уйти от практики использования устойчивого развития как «информационной ширмы», поскольку информационные риски в данной области существенно превышают потенциальные выгоды.

- Компаниям необходимо прекратить нарушать принципы инклюзивности и сбалансированности, ориентируясь лишь на запросы и ответственность перед внутренними и близкими стейкхолдерами, полностью игнорируя потребности внешней среды.

Проведенное исследование позволило установить, что, российские компании двигаясь from corporate social responsibility to sustainable development демонстрируют различные нарушения принципов устойчивого развития. В связи с этим дальнейшие исследования в этом направлении и разработка рекомендаций по формированию стратегий устойчивого развития компаний приобретает особую практическую значимость.

Список источников

Armstrong, J.S. Green, K.C. 2013. Effects of corporate social responsibility and irresponsibility policies. Journal of Business Research, 66(10). [Online] Available at: https://mpra.ub.uni-muenchen.de/43007/1/MPRA_paper_43007.pdf [Accessed 1 December 2019].

Belousov, K. (2020) “Corporate Social Responsibility and Sustainable Development of Modern Russian Companies as a Challenge of Business Globalization”, SHS Web of Conferences, vol. 74, 06004, available on-line at https://doi.org/10.1051/shsconf/20207406004 (15.01.2020)

Belousov K. Yu. 2019. Historical aspects of development of the social responsibility institute: experience of domestic and foreign business. Petersburg Economic Journal, 1, pp. 34-41.

Belousov, K. Yu., 2012. Sustainable Development of a Company and Corporate Sustainability: Problems of Interpretation. Problems of Modern Economics, 44, pp. 120-123.

Belousov, K. Yu., 2016. The modern stage of evolution of the concept of social responsibility. Theory and practice of social development, 3, pp. 32-34.

Belousov, K. Yu., 2017. Institutionalization of Social Business Responsibility in Social Market Economy. OIKONOMOS: Journal of Social Market Economy, 7, pp. 76-83.

Blagov, Yu. E. 2010. Corporate social responsibility: evolution of the concept. Saint-Petersburg.

Block, F. A. 2006. Corporation with a Conscience? New Labor Forum, 15(2), pp. 74–83.

Cassel, G., McCabe J. The Theory of Social Economy. London: T.F. Unwin, Vol. 1, 364 pp.

Christ, K.; Burritt, R. 2019 Implementation of sustainable development goals: The role for business academics. Australian journal of management, 44(4), pp. 571-593.

Dyllick, T. Hockerts, K. 2002. Beyond the Business Case for Corporate Sustainability. Business Strategy and the Environment, 11, pp. 130–141.

Elkington, J. Towards the Sustainable Corporation: Win-Win-Win Business Strategies for Sustainable Development. California Management Review, 36(2), pp. 90–100.

Epstein, G. 2009. Worth Mulling: A Late-Summer Reading List. Barron’s. [Online] Available at: http://www.barrons.com/articles/SB125029924040433721 [Accessed 2 December 2019].

Epstein, M. J., Roy, M. J. 2003. Making the business case for sustainability. linking social and environmental actions to financial performance. Journal of Corporate Citizenship, 9, pp. 79–96.

Franca, C., Broman, G., Robert, K. 2017. An approach to business model innovation and design for strategic sustainable development. Journal Of Cleaner Production, 140, pp. 155-166.

Green, S. 2013. Whole Foods’ John Mackey on Capitalism’s Moral Code. Harvard Business Review, 1 [Online] Available at: https://hbr.org/2013/01/whole-foods-john-mackey-on-cap [Accessed 1 December 2019].

Holtstrom, J., Bjellerup, C., Eriksson, J. 2019. Business model development for sustainable apparel consumption The case of Houdini Sportswear. Journal Of Strategy And Management, 12 (4), pp. 481-504.

Kanaev A., Kanaeva O. & Belousov K. (2019) “Sustainable development of Russian companies: specifics of interpretation and directions of activities”, Proceedings of the Third International Economic Symposium (IES 2018). St Petersburg: Atlantis Press, 61–73, available on-line at https://doi.org/10.2991/ies-18.2019.8 (15.01.2020)

Kanaev A.V., Kanaeva O. A. & Belousov K. Yu. (2018) “Transition to the sustainable development model: the practice of Russian companies”, New Challenges of Economic and Business Development. Productivity and Economic Growth Proceedings. Riga: University of Latvia, 302–313.

Kleine, A. & Hauff, M. (2020) “Sustainability-Driven Implementation of Corporate Social Responsibility: Application of the Integrative Sustainability Triangle”, Journal of Business Ethics, vol. 85. 517–533, available on-line at http://www.springerlink.com/content/77g5782643r0r127/(15.01.2020)

Mackey, J., Sisodia, R. S. 2015. Conscious capitalism. Companies That Benefit Customers, Employees, and Society. Moscow, 330 p.

Medvedev, D. A. 2015. New reality: Russia and global challenges. Issues of Economics, 10, pp. 5–29.

Moon, J. 2007. The Contribution of Corporate Social Responsibility to Sustainable Development. Sustainable Development, 15, pp. 296–306.

Mukherjee, S., Mukerjee, A. 2017. Sustainable Business Development by Responding to Climate Change: A Case of the Tata Group. Natural resources management: concepts, methodologies, tools, and applications, pp. 416-431

National Register and Library of corporate non-financial reports (RSPP, 2019), available on-line at www.rspp.ru/simplepage/157 (15.01.2020)

Nelson, A. J. Economics for Humans: Conscience, Care, and Commerce? Challenge, 50(4), pp. 17–25.

Nicholls, A. 2008. Social Entrepreneurship: New Models of Sustainable Social Change. New York: Oxford University Press, 504 p.

Ohanian, S. 2003. Capitalism, Calculus, and Conscience. The Phi Delta Kappan International, 84(10), pp. 736–747.

Overman, S. 2014. The Conscience Economy: How a Mass Movement for Good Is Great for Business. Brookline, MA: Bibliomotion, Inc., 208 p.

Participants of United Nations Global Compact (2020), available on-line at https://www.unglobalcompact.org/what-is-gc/participants (15.01.2020)

RBC 500: rating of 500 largest Russian companies by revenue (2020), available on-line at https://www.rbc.ru/rbc500/

Rosati, F., Faria, L. 2019. Business contribution to the Sustainable Development Agenda: Organizational factors related to early adoption of SDG reporting. Corporate social responsibility and environmental management, 26(3), pp. 588-597.

Steurer, R., Langer, M. E., Konrad, A., Martinuzzi, A. 2005. Corporations, Stakeholders and Sustainable Development I: A Theoretical Exploration of Business‐Society Relations. Journal of Business Ethics, 61(3), pp. 263–281.

Strong, М. 2009. Be the solution: how entrepreneurs and conscious capitalists can solve all the world’s problems. Hoboken, N. J.: Wiley & Sons, 374 p.

Visser, W. 2011. The Age of Responsibility: CSR 2.0 and the New DNA of Business. Chichester, West Sussex; Hoboken, N. J.: John Wiley & Sons, 389 p.

Visser, W., Matten, D., Pohl, M., Tolhurst, N. 2010. The A to Z of Corporate Social Responsibility: A Complete reference Guide to Concepts, Codes and Organisations. Chichester; Hoboken: John Wiley & Sons 535 p.

Автор — Константин Белоусов, доцент кафедры экономической теории и социальной политики экономического факультета Петербургского государственного университета.

Статья участвует в конкурсе на лучшую публикацию по КСО и социальному партнерству.

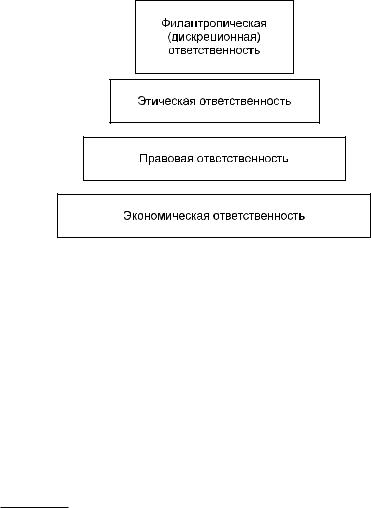

Третья трактовка состоит в комплексном подходе к анализу источников КСО. Автор К. Девис (профессор университета Аризоны), рассматривает КСО и на системном уровне, и на уровне фирмы — в управленческом контексте. Конкретные управленческие решения принимает бизнесмен, а соответствующий институт бизнеса определяет только культурные рамки, направления деятельности и специфические интересы. Социальная ответственность бизнесменов непосредственно вытекает из той реальной социальной власти, которой они обладают, и должна ей соответствовать. При этом Девис сформулировал «железный закон ответственности»: «Те, кто не берет на себя ответственности, адекватной их власти, в результате утратят эту власть». Девис дал свое определение КСО, отличное от предыдущих трактовок.

ÊÑÎ — ýòî «осознание фирмой проблем, выходящих за пределы узких экономических, технических и правовых требований, и реакция на эти проблемы». Фирма не будет социально ответственной, если она всего лишь соотносит свою деятельность с минимальными требованиями закона, поскольку это присуще любому хорошему гражданину.

Комплексный подход развивали ученые Л. Престон, Дж. Пост, А. Керолл. Вершина комплексного подхода — трактовка А. Керолла, который дал свое определение КСО.

Под КСО понимается «соответствие деятельности организации экономическим, правовым и дискреционным (филантропиче- ским) ожиданиям, предъявляемым обществом организации в данный период времени».

Несколько позже Керолл уточнил свое определение следующим образом: «КСО представляет собой многоуровневую ответственность, которую можно представить в виде пирамиды. Исповедующая КСО фирма должна стремиться получать прибыль, исполнять законы, быть этичной, а также быть хорошим корпоративным гражданином».

Пирамида А. Керолла изображена на рис. 1.4. Лежащая в основании пирамиды Керолла экономическая ответственность ïîä-

16

разумевает непосредственную обязанность организации на рынке как производителя товаров и услуг удовлетворять какие-либо потребности потребителей и, таким образом, извлекать и свою прибыль.

Ðèñ. 1.4. Пирамида Керолла: совокупная социальная ответственность5

Правовая ответственность подразумевает необходимость законопослушности бизнеса в условиях рыночной экономики, соответствие деятельности компании тем ожиданиям общества, которые зафиксированы в правовых нормах.

Этическая ответственность требует от деловой практики организации соответствия тем ожиданиям общества, которые не оговорены в правовых нормах, но основаны на существующих нормах морали.

Филантропическая или дискреционная ответственность

побуждает фирму к благотворительным действиям, направленным на оказание помощи нуждающимся, в том числе при реализации социальных программ.

Далее А. Керолл, развивая комплексную концепцию, предложил модель КСО, которая включила три измерения:

5 Корпоративная социальная ответственность: учебник для бакалавров / Э. М. Коротков, О. Н. Александрова, С. А. Антонов и др.; под ред. Э. М. Короткова. М.: Изд-во «Юрайт», 2012. С. 57.

17

1)корпоративная социальная ответственность — возможные уровни: экономическая, правовая, этическая, дискреционная;

2)корпоративная социальная восприимчивость — диапазон изменений от реактивной к проактивной: реактивная, оборонительная, адаптивная и проактивная;

3)релевантные общественные проблемы — охрана окружающей среды, безопасность продукта, дискриминация, безопасность рабочих мест, взаимодействие с акционерами и т. д.

Продолжила подобное развитие идеи многомерной КСО модель, разработанная С. Вартиком и Ф. Кохреном, сделавшими упор на корпоративную социальную деятельность (ÊÑÄ). Ïðè ýòîì

они опирались на трехмерную модель А. Керолла, но каждому измерению Керолла дали свои названия: принципы, процесс, политика.

Модель КСД С. Вартика и Ф. Кохрена приведена в табл. 1.1.

Таблица 1.1

Модель корпоративной социальной деятельности С. Вартика и Ф. Кохрена

|

Процесс — корпоративная |

Политика организации |

|

|

Принцип КСД |

социальная |

в решении общественных |

|

восприимчивость |

проблем |

|

|

Экономический |

Реактивная |

Идентификация проблем |

|

Правовой |

Оборонительная |

Анализ проблем |

|

Этический |

Адаптивная |

Разработка ответа |

|

Дискреционный |

Проактивная |

Реализация |

Корпоративная социальная деятельность представляет собой основополагающую взаимосвязь между принципами социальной ответственности, процессом социальной восприимчивости и политикой, направленной на решение общественных проблем.

Кроме того, авторы данной модели выявили направляющие силы (источники) корпоративной социальной деятельности, которые приведены в табл. 1.2.

Наиболее законченную форму категория КСД приобрела в работах Д. Вуд и Д. Свансон.

18

Таблица 1.2

Направляющие силы, действующие в модели корпоративной социальной деятельности С. Вартика и Ф. Кохрена

|

Корпоративная |

Корпоративная |

|

|

социальная |

социальная |

Политика компании: |

|

ответственность: |

восприимчивость: |

направляющие силы |

|

направляющие силы |

направляющие силы |

|

|

Общественный договор |

Способность к восприя- |

Минимизация рисков |

|

тию меняющихся обще- |

||

|

ственных условий |

||

|

Корпорация |

Управленческие |

Внедрение эффектив- |

|

как моральный агент |

подходы к разработке |

ной корпоративной |

|

способов восприятия |

социальной политики |

По мнению Вуд, термин «деятельность» подразумевает действия и результаты, а социальная восприимчивость — не один процесс, а совокупность разных процессов.

Корпоративная социальная ответственность дает ответ на вопрос: почему компания должна действовать тем или иным образом?

Корпоративная социальная восприимчивость отвечает на вопрос: как именно действует компания?

Д. Вуд предложила следующую модель корпоративной социальной деятельности (КСД), включающую принципы КСД, про-

цессы КСД и результаты корпоративного поведения.

Принципы КСО:

1.Институциональный принцип легитимности: общество обеспе- чивает бизнесу легитимность и наделяет его властью. В долгосроч- ной перспективе эту власть теряют те, кто, с точки зрения общества, не использует ее ответственно.

2.Организационный принцип публично-правовой ответственности: организации в бизнесе ответственны за те результаты, которые относятся к областям их взаимодействия с обществом.

3.Индивидуальный принцип свободы управленческого выбора: менеджеры являются моральными агентами. В каждой области корпоративной социальной ответственности они обязаны использовать имеющуюся у них свободу выбора для достижения социально-

ответственных результатов.

Процессы корпоративной социальной восприимчивости:

1. Оценка среды ведения бизнеса.

19

2.Управление заинтересованными сторонами (стейкхолдерами).

3.Управление проблемами.

Результаты корпоративного поведения:

1.Воздействие на общество.

2.Социальные программы.

3.Социальная политика.

Д. Свансон предложила переориентировать модель Д. Вуд в направлении развития принципов КСО. Кроме того, она выделила следующие ценностные организационные процессы:

экономайзинг — процесс достижения эффективных результатов в рамках конкурентного поведения; при этом организации несут ответственность за результаты экономайзинга;

стремление к власти — борьба за повышение статуса в рамках управленческой иерархии; при этом высшие менеджеры при принятии решений должны ставить интересы экономайзинга и эколоджайзинга выше стремления к власти;

эколоджайзинг — процесс развития связей организации с внешней средой, обеспечивающий устойчивость организации; при этом организации несут ответственность за результаты эколоджайзинга.

§5. Концепции стейкхолдеров

èкорпоративного гражданства

Помимо концепции КСД, начиная с 90-х гг. XX в., стали развиваться альтернативные КСД концепции — концепция стейкхолдеров èëè заинтересованных сторон, концепция корпоративного гражданства и концепция корпоративной устойчивости.

Наиболее важное место среди этих концепций занимает концепция заинтересованных сторон или стейкхолдеров. Îñíî-

воположник концепции — профессор Вирджинского университета Э. Фримен.

Заинтересованные стороны компании, по определению Э. Фримена — это любые индивидуумы, группы или организации, оказывающие существенное влияние на принимаемые фирмой решения и/или оказывающиеся под воздействием этих решений.

Примерный перечень заинтересованных сторон современной организации следующий:

20

собственники;

потребители;

группы защиты прав потребителей;

конкуренты;

средства массовой информации;

работники;

группы по интересам;

защитники окружающей среды;

поставщики;

правительственные организации;

организации местных сообществ.

Рост числа и разнообразия заинтересованных сторон на практике обусловил необходимость нового аспекта рассмотрения организации с позиции данной концепции. При этом идея заинтересованных сторон позволила конкретизировать то самое социальное направление, в котором корпорация несет ответственность, в частности, теоретики КСО использовали новую идею для персонификации социальной ответственности. А. Керолл предложил анализировать КСО с помощью матрицы, приведенной в табл. 1.3.

|

Матрица заинтересованных сторон |

Таблица 1.3 |

|||

|

корпоративной социальной ответственности |

||||

|

Заинтересованные |

Уровень КСО |

|||

|

Экономиче- |

Филантропи- |

|||

|

стороны |

Правовой |

Этический |

||

|

ñêèé |

ческий |

|||

|

Собственники |

||||

|

Потребители |

||||

|

Работники |

||||

|

Местное сообщество |

||||

|

Конкуренты |

||||

|

Поставщики |

||||

|

Группы активистов |

||||

|

Общество в целом |

||||

|

Прочие |

||||

КСО может иметь как стратегический, так и реагирующий характер. Такую модель, в которой выделяются два направления уча-

21

стия корпорации в жизни социума, создали М. Портер и М. Креймер. Если стратегическому направлению присущи дальновидность, долгосрочные перспективы, социальные инвестиции, улучшающие конкурентное положение фирмы, то реагирующее направление — это практика, направленная на покрытие общественных издержек, поддерживающая репутацию фирмы в краткосрочной перспективе.

Один из крупнейших ученых в области КСО — М. Кларксон, основатель и первый директор Центра корпоративной социальной деятельности и этики на факультете менеджмента университета Торонто, разделил заинтересованные стороны на две группы — первич- ные и вторичные, исходя из управленческих приоритетов. К первич- ным он отнес наиболее важные для организации заинтересованные стороны: акционеров и инвесторов, работников, потребителей, поставщиков, а также группы публичных заинтересованных сторон, т. е. правительства и местные сообщества, создающие инфраструктуру и рынки, издающие законы и постановления, обязательные для исполнения. Вторичные заинтересованные стороны не вовлечены в непосредственное взаимодействие с организацией и не являются необходимыми для ее существования, к ним относятся, например, средства массовой информации и группы по интересам.

Кроме этой классификации, М. Кларксон разработал принципы управления заинтересованными сторонами, так называемые принципы М. Кларксона, которые, по сути, содержат рациональные правила управления всей системой принципов, процессов и результатов корпоративной деятельности. Перечислим их.

1.Менеджеры должны осознавать и активно поддерживать свою озабоченность состоянием всех легитимных заинтересованных сторон и, соответственно, принимать во внимание их интересы при принятии решений и осуществлении операций.

2.Менеджеры должны прислушиваться к мнениям заинтересованных сторон и открыто обсуждать с ними возникающие проблемы

èвозможности сотрудничества, а также риски, которые они несут, вступая во взаимодействие с корпорацией.

3.Менеджеры должны адаптировать процессы и модели поведения к интересам и возможностям заинтересованных сторон.

4.Менеджеры должны осознавать взаимозависимость своих действий и их результатов, воздействующих на заинтересованные стороны; должны стремиться к достижению справедливого

22

распределения между заинтересованными сторонами выгод и обременений, связанных с деятельностью корпорации, принимая во внимание соответствующие риски и степень уязвимости заинтересованных сторон.

5.Менеджеры должны сотрудничать с другими организациями, как государственными, так и частными, для минимизации рисков и ущерба, связанных с деятельностью корпорации, или, в случае невозможности их избежать, их достойной компенсации.

6.Менеджеры должны полностью исключать деятельность, способную подвергать опасности неотъемлемые права человека, такие, как право на жизнь, либо вызывать риски, которые по результатам анализа были бы очевидно неприемлемы для соответствующих заинтересованных сторон.

7.Менеджеры должны сознавать потенциальные конфликты

между:

их собственной ролью как корпоративной заинтересованной стороны;

их правовой и моральной ответственностью перед интересами других сторон.

Они должны разрешать такие конфликты путем открытых коммуникаций, соответствующей отчетности, систем поощрения, и, при необходимости, аудита третьей стороны.

Термин КСО, несмотря на существование многих близких по смыслу концепций, по-прежнему преобладает в научной и деловой литературе. При этом содержательно он вобрал в себя множество развивающих концепцию изменений.

В начале XXI в. оформились концепции корпоративного гражданства è корпоративной устойчивости, которые уделяют осо-

бое внимание достижению организацией устойчивых конкурентных преимуществ.

Концепция корпоративного гражданства уделяет особое внимание наличию у организаций гражданских прав и обязанностей, а также связывает их деятельность с реализацией прав и обязанностей соответствующих индивидов. Актуальность этой идеи обусловлена тем, что многие государства оказались неспособны эффективно разрешать всю совокупность социальных проблем общества, и в таких условиях роль участия бизнеса в социальных программах значительно возросла. Правда, следует отметить, что бизнес часто негатив-

23

но относится к обязательности и неопределенной широте ожиданий общества в плане проявлений социальной деятельности бизнеса.

А. Керолл, используя термин «корпоративное гражданство», писал, что оно имеет четыре грани: экономическую, правовую, этиче- скую и филантропическую. Таким образом, в его трактовке корпоративное гражданство соответствует КСО.

Близкое, но все же существенно отличающееся определение дали И. Маигнан и О. Феррел: «Корпоративное гражданство — это степень соответствия компании той экономической, правовой и филантропической ответственности, которую возлагают на них заинтересованные стороны».

Концепция корпоративной устойчивости — самая молодая из концепций, составляющих КСО. Пионером этой концепции стал Дж. Элкингтон, который ввел понятие тройного итога деятельности корпорации, включающего в себя финансовое и экологическое измерения, соответствующие идее эко-эффективности, и, главное добавление — оценку социального и широкого экономического воздействия, редко учитываемого традиционным финансовым итогом. Кроме того, он обозначил возможные пути реализации новых стратегий ведения бизнеса, которые способны одновременно приносить выгоды компании, ее потребителям и природной среде. Три основания устойчивости Элкингтон обозначил 3Р (People, Planet, Profits). Его идея устойчивого развития была воспринята как новая парадигма развития бизнеса, вобравшая принципы КСО, изложенные в форме 3Р.

Российские ученые в сфере КСО, к сожалению, не так далеко продвинулись в своих исследованиях. Среди них можно отметить работы И. Ю. Беляевой, О. В. Даниловой, А. Е. Костина, Э. И. Мантаевой, Л. И. Полищука, Н. Ю. Псаревой, С. В. Раевского, М. А. Эскиндарова и др. Мнения о роли государства в популяризации и регулировании корпоративной ответственности, представленные в этих работах, до сих пор дискуссионны и противоречивы, и претендовать на значительную новизну пока не могут.

Разработки региональных и национальных моделей КСО содержатся в работах Л. М. Бадалова, С. П. Перегудова, И. С. Семененко.

Относительно российских ученых и экспертов, внесших значи- мый вклад и свое видение в развитие КСО в менеджменте, следует отметить прежде всего В. Г. Антонова, Ю. Е. Благова, Е. И. Иванову,

24

Ñ.Е. Литовченко, С. В. Туркина, Г. Л. Тульчинского, Ю. М. Цыгалова, В. И. Шейна.

Отдельная часть исследований, связанная с разработками социального аудита, представлена работами Ю. Н. Попова, Э. Н. Рудык,

Ñ.В. Туркина, А. А. Шулуса. Но ни в теории, ни на практике не сложилось до настоящего времени единого подхода к аудиту корпоративной ответственности, отсутствует единство применяемой терминологии.

Особое место занимают исследования межсекторного взаимодействия и социального партнерства в широком смысле, которые представлены работами А. А. Аузан, А. Г. Акрамовской, Н. Ю. Беляевой, В. Э. Гуринович, О. А. Канаевой, М. И. Либоракиной, И. В. Мерсияновой, Л. А. Плотицыной, И. И. Солодовой, И. В. Соболевой, Е. А. Тополевой-Солдуновой, Н. Л. Хананашвили, В. Н. Якимца и др. В числе трудов по изучению социальной политики бизнеса в российских регионах следует указать работы Т. Брэдгарда, Н. В. Зубаревич, Д. X. Ибрагимовой, Н. Ю. Лапина, Я. Ш. Паппэ, Д. Е. Чи- риковой, Л. С. Шиловой, С. В. Шишкина и др.

Наиболее заметными практическими исследованиями в области корпоративной социальной ответственности на русском языке являются исследования: «Доклад о социальных инвестициях в России — 2004», «Доклад о социальных инвестициях в России — 2008», «Крупный российский бизнес: социальная роль и социальная ответственность (позиция населения и оценки экспертов)» (2005), «Крупный бизнес в регионах России: территориальные стратегии развития и социальные интересы. Аналитический доклад» (2005), «Из России с любовью. Национальный вклад в глобальный контекст КСО» (2008) и др. В них отмечается важность и актуальность исследования использования механизма социального партнерства бизнеса и власти в рамках взаимодействия с местными сообществами и осуществления социальной политики регионов.

Âнастоящее время группа компаний «Ренова» разрабатывает единые социальные стандарты, которых будут и той или иной степени придерживаться все предприятия группы. Данные стандарты социальной политики будут описывать минимально необходимые требования к социальной деятельности и отчетности. Стандарты регламентируют формы сотрудничества с общественными организациями, фондами, частными лицами с целью ухода от необходи-

25

Соседние файлы в папке Литература по курсу КСО

- #

- #

- #

- #

- #