Если в УО накопились долги перед кредиторами, которые она не сможет оплатить, её директору нужно обратиться с заявлением в суд о признании организации банкротом, согласно ст. 9 № 127-ФЗ. Сегодня вы узнаете, как привлекли к субсидиарной ответственности бывшего руководителя УО, который не подал такого заявления.

Обязанности УО при прямых договорах собственников с РСО

_thumb.jpg)

Суд признал УО банкротом из-за долгов перед РСО

Управляющая организация накопила большие долги перед ресурсоснабжающей организацией. РСО, не получая денег за поставленные коммунальные ресурсы, обратилась в Арбитражный суд с заявлением о признании банкротом управляющей организации-должника.

Требования РСО суд удовлетворил и признал управляющую организацию банкротом.

Для продолжения процедуры банкротства УО было открыто конкурсное производство по упрощённой процедуре ликвидируемого лица и утверждён конкурсный управляющий.

Конкурсный управляющий изучил обстоятельства, при которых образовалась задолженность, и обратился в арбитражный суд с заявлением о привлечении бывшего руководителя управляющей организации к субсидиарной ответственности в размере 16 170 622 рублей 01 копейки.

Конкурсный управляющий в заявлении указал, что бывший руководитель УО не исполнил обязанности по подаче в суд заявления о признании организации банкротом, установленной ст. 9 Федерального закона от 26.10.2002 № 127-ФЗ.

Когда РСО не может отказать в заключении договора ресурсоснабжения

Позиции судов на взыскание задолженности с руководителя УО

Арбитражный суд полностью удовлетворил требования конкурсного управляющего и взыскал с бывшего руководителя управляющей организации указанную в иске сумму. Суд отметил, что при наличии у должника признаков неплатёжеспособности в период исполнения обязанностей директора, он должен был обратиться в суд с заявлением о признании банкротом.

Бывший руководитель управляющей организации пытался оспорить решение суда в арбитражном апелляционном суде. Он ссылался на то, что долг перед ресурсоснабжающей организацией возник из-за неоплаты коммунальных услуг жильцами МКД. Но апелляционный суд поддержал выводы предыдущего суда.

Спор дошел до суда кассационной инстанции. Бывший директор УО в кассационной жалобе отметил, что конкурсный управляющий не оспорил сделки, которые бы указывали на личную заинтересованность и материальную выгоду привлекаемого к субсидиарной ответственности лица. Также бывший руководитель считает, что не доказана связь между его действиями и неплатёжеспособностью управляющей организации.

С позицией бывшего руководителя УО представители РСО и конкурсный управляющий не согласились. Кассационный суд встал на их сторону и не удовлетворил требования бывшего руководителя УО об отмене предыдущих судебных решений.

Работа управляющих организаций после принятия № 59-ФЗ

Действия директора УО, когда она не может платить кредиторам

Согласно ст. 9 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкотстве)», руководитель организации-должника обязан обратиться с заявлением в суд, если удовлетворение требований одного или нескольких кредиторов приведёт к тому, что организация не сможет исполнить обязанность по оплате обязательных платежей в полном объёме перед другими кредиторами.

Такое заявление нужно направить в суд не позднее, чем через месяц после того, как организация не смогла выполнить требования кредиторов (ч. 2 ст. 9 № 127-ФЗ).

Бывший директор управляющей организации-должника не выполнил требования Закона о несостоятельности. Он знал, что задолженность перед РСО копится, что является подтверждением причинно-следственной связи между неподачей в суд заявления о признании должника банкротом и невозможностью удовлетворения требований кредиторов.

Обязанности УО при прямых договорах собственников с РСО

Выводы

Руководитель управляющей организации, имеющей задолженность перед кредиторами, которую она не сможет оплатить, должен обратиться с заявлением в суд о признании организации банкротом (ст. 9 № 127-ФЗ). Если такую обязанность не исполнить, бывшего директора УО могут привлечь к субсидиарной ответственности, и расплачиваться с кредиторами за долги организации ему придётся самостоятельно.

Подпишитесь на рассылку

Еженедельно получайте новости сферы ЖКХ, советы по управлению МКД и заполнению ГИС ЖКХ.

Выберите почту, на которую вам удобно получать рассылку, присоединяйтесь к 75 896 подписчикам

Статьи по теме

Вопросы по теме

Полное или частичное копирование материалов разрешено только при указании источника и добавлении прямой ссылки на сайт roskvartal.ru

Многие руководители управляющих организаций до сих пор думают, что ответственность у них только перед участниками (учредителями) компании и всё, что они делают или наоборот не делают в компании, то это не их воля и не их зона ответственности, а последствий удастся избежать.

В Росси вообще большинство проблем решается путем: «само как-то рассосется».

В свою очередь у участников (учредителей) организаций по обязательствам их компании есть твердая уверенность, что их ответственность ограничена только их долей в уставном капитале (ст. 87 ГК РФ).

При возникновении проблем — директор все валит на учредителей, а те в свою очередь полагают, что директор ответит по долгам.

Законодатель долго и с присущими ему скрипами (не путать со скрепами) существенно ужесточил положения закона о субсидиарной ответственности, а в 2017 году, путем внесения в закон «О несостоятельности (банкротстве)» от 26.10.2002 года № 127-ФЗ поправок, направленных на значительное упрощение процедуры привлечения к субсидиарной ответственности.

Фактически теперь участники ООО и исполнительные органы (руководители) отвечают по долгам бизнеса всем своим имуществом, как индивидуальные предприниматели.

В силу пункта 1 статьи 9 Закона о банкротстве, руководитель должника обязан обратиться с заявлением в арбитражный суд в случае, если:

— удовлетворение требований одного кредитора или нескольких кредиторов приводит к невозможности исполнения должником денежных обязательств или обязанностей по уплате обязательных платежей и (или) иных платежей в полном объеме перед другими кредиторами;

— органом должника, уполномоченным в соответствии с его учредительными документами на принятие решения о ликвидации должника, принято решение об обращении в арбитражный суд с заявлением должника;

— органом, уполномоченным собственником имущества должника – унитарного предприятия, принято решение об обращении в арбитражный суд с заявлением должника;

— обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника;

— должник отвечает признакам неплатежеспособности и (или) признакам недостаточности имущества;

— имеется не погашенная в течение более чем трех месяцев по причине недостаточности денежных средств задолженность по выплате выходных пособий, оплате труда и другим причитающимся работнику, бывшему работнику выплатам в размере и в порядке, которые устанавливаются в соответствии с трудовым законодательством;

В предмет доказывания по спорам о привлечении руководителей к ответственности, предусмотренной пунктом 1 статьи 61.12 Закона о банкротстве, входит установление следующих обстоятельств:

— возникновение одного из условий, перечисленных в пункте 1 статьи 9 Закона;

— момент возникновения данного условия;

— факт неподачи руководителем в суд заявления о банкротстве должника в течение месяца со дня возникновения соответствующего условия;

— объем обязательств должника, возникших после истечения месячного срока, предусмотренного пунктом 2 статьи 9 Закона о банкротстве.

При исследовании совокупности указанных обстоятельств следует учитывать, что обязанность по обращению в суд с заявлением о банкротстве возникает в момент, когда добросовестный и разумный руководитель в рамках стандартной управленческой практики должен был объективно определить наличие одного из обстоятельств, упомянутых в пункте 1 статьи 9 Закона о банкротстве.

Таким образом, для привлечения к субсидиарной ответственности по пункту 1 статьи 61.12 Закона о банкротстве, подлежит доказыванию:

— дата, когда у руководителя возникла обязанность обратиться в арбитражный суд с заявлением о признании должника банкротом;

— заявитель должен указать, какой из случаев, предусмотренных пунктом 1 статьи 9 Закона о банкротстве, должен был явиться основанием для обращения в суд (в рассматриваемом случае заявитель указывает на обстоятельства наличия у должника признаков неплатежеспособности и (или) признака недостаточности имущества;

— какие именно обязательства возникли после истечения сроков, предусмотренных пунктом 2 статьи 9 Закона о банкротстве.

Недоказанность хотя бы одного из названных обстоятельств влечет отказ в удовлетворении заявления о привлечении к субсидиарной ответственности.

В соответствии с абз. 2 п. 11 ст. 61.11 ФЗ «О несостоятельности (банкротстве)» размер субсидиарной ответственности контролирующего должника лица подлежит соответствующему уменьшению, если им будет доказано, что размер вреда, причиненного имущественным правам кредиторов по вине этого лица, существенно меньше размера требований, подлежащих удовлетворению за счет этого контролирующего должника лица.

В силу пункта 2 статьи 401 ГК РФ отсутствие вины доказывается лицом, привлекаемым к субсидиарной ответственности.

Живым примером для сферы ЖКХ, когда привлечено руководство управляющей организации может служить дело № А40-227344/18 (https://kad.arbitr.ru/Card/6815b53e-31d8-4d64-a0b6-1e64fb15ce61), где рассмотрено заявление ПАО «МОЭК» о привлечении к субсидиарной ответственности двух руководителей: Кирпичева А.С и Николаевой Н.М., а также участника ООО Смольянинова М.Н. по обязательствам ООО «УК ЖКХ Первомайское» в размере около 7 млн.рублей.

Судом установлено, что деятельность компании за период с 2013 года носит убыточный характер, с апреля 2015 года в управлении ООО «УК ЖКХ Первомайское» не находится ни один дом, размер кредиторской задолженности на конец отчетного 2014 года составляет 178,83 % по отношению к дебиторской задолженности, наконец отчетного 2015 года, составляет 198,3 % по отношению к дебиторской задолженности.

Ответчики не представили необходимые доказательства, что ими предпринимались действия, направленные на разрешение сложившейся негативной ситуации, как по борьбе с должниками, так и по необходимым действиям в части подачи заявления о банкротстве.

Арбитражным судом города Москвы требования ПАО «МОЭК» удовлетворены, а судами апелляционной и кассационной инстанции (в т.ч. Верховным Судом РФ) решение суда оставлено без изменения.

Ответственности удалось избежать только единственному участнику ООО.

Оно и понятно, доказательства в отношении участников компаний собрано не было, а в постановлении Конституционного Суда РФ № 39 от 08.12.2017 указано, что в общем случае взыскивать с контролирующего должника лицо долги работающей компании нельзя.

Однако судьи сделали оговорку: взыскание возможно, если деятельность организации является фиктивной и служит лишь «прикрытием» для недобросовестных действий ее собственников.

Бороться с должниками и платить по долгам нужно уже «вчера», поскольку не сегодня, так завтра, кредиторы воспользуются положительной практикой по субсидиарной ответственности руководителей организаций и к моменту выплаты долга Вы, как настоящий или бывший руководитель компании-банкрота, окажетесь у разбитого корыта с огромным долгом.

Будьте бдительны!

Кузьмин Денис Николаевич (Юрист по вопросам ЖКХ)

Специально для телеграм-канала ЖКХ-24: https://t.me/gkhlaw

Подписывайтесь и распространяйте информацию.

Нам это очень важно!

За что и чем отвечают руководители и собственники бизнеса по долгам и налоговым обязательствам компании? Это настолько ёмкая и сложная тема, что и у тех, и у других в голове полная каша.

Что греха таить, пока мы готовили материал, сами чуть не передрались, — рассказывают эксперты TaxCOACH в своей статье. Но в результате у вас есть полный справочник. Ёмкий и цельный. Разбирайтесь.

Вместо предисловия

Своим расцветом промышленный капитализм обязан появлению ООО и АО…в современном их понимании. Точнее «ограниченной ответственности» в пределах уставного или акционерного капитала. До конца 19 века предприниматель (обладатель капитала в интерпретации Маркса) нес полную ответственность по обязательствам предприятия и чуть что — садился в долговую тюрьму. Поэтому фабрики с численностью 20-30 человек считались огромными.

Необходимость консолидированных инвестиций в новые все укрупняющиеся бизнесы и появление множественности со-собственников потребовали и юридического инструментария в виде ограниченных рисков предпринимателя.

Вслед за ООО и АО подтянулось и законодательство о банкротстве. К началу 20 века повсеместно были введены правила о списании большинства долгов кредиторами в рамках банкротства.

В России путь, как всегда, особый. Закон на протяжении последних нескольких лет упрямо идет по пути ужесточения ответственности руководителей и учредителей компании. В том числе и при банкротстве.

По состоянию на 2020 год ассортимент инструментов наказания неудачников огромен и крут одновременно, что обязательно приведет к угасанию предпринимательской активности в среде малышей и середнячков.

Вдумайтесь: за последние 10 лет стоимость входа в бизнес для начинающего предпринимателя увеличилась в 100 раз! поскольку риски в рублевом эквиваленте потенциальной ответственности также следует рассматривать как первоначальные вложения в бизнес.

Согласны, что предприниматель должен вести себя разумно. Да, это деятельность на его риск. Но предприниматель не может и не должен нести ответственность за двукратную преднамеренную девальвацию рубля, например…и уж тем более за последовавшие за этим массовые отзывы кредитов банками. Он не может нести ответственность на сквозную систему откатов крупного бизнеса.

За двадцатилетнее попустительство почти поголовному использованию «однодневок» (в том числе и как следствию сквозной системы откатов), а затем за резкую смену правил игры — от налоговых правил до условий кредитования.

Предприниматель несет риски как минимум тем, что тратит часть своей жизни, здоровья, семейного благополучия во всех смыслах…и рискует ничего не заработать при этом, в отличие от своих наемных сотрудников. За задержку выплаты з/п которым он тоже несет уголовную ответственность, а за попытку выплатить з/п в тяжелой обстановке даже из благих намерений в ущерб налоговым обязательствам и кредиторам — понесет ответственность дважды, а то и трижды… Круг замкнулся.

Однако вы уже влипли, руководя и/или владея бизнесом. Давайте разложим все по полочкам.

1. Ответственность за нарушение действующего законодательства

Субъект: руководитель организации

Ответственность: административная, уголовная

Чем предусмотрена: КоАП РФ, Уголовный кодекс РФ

Безграничное как океан, российское законодательство содержит огромное количество стандартов, правил, порядков и процедур, за нарушение которых не только сами юридические лица, но также их руководители привлекаются к административной и, если итог деяния более плачевный, к уголовной ответственности.

Не отбили и не выдали кассовый чек покупателю, не уведомили соответствующий орган о заключении трудового договора с мигрантом, нарушили срок извещения учредителя компании о внеочередном собрании участников общества — получайте штраф, как на само это общество, так и на его директора. С конкретными рисками лучше ознакомиться заранее в зависимости от сферы деятельности, почитав на досуге КоАП РФ и УК РФ. Размеры штрафов могут быть существенными. Из самого печального: дисквалификация руководителя и, конечно, лишение свободы.

Что касается уголовной ответственности именно за налоговые преступления (ст.ст. 198, 199, 199.1, 199.2, 199.3, 199.4 УК РФ), то тут есть несколько нюансов.

В 2016 году порог привлечения к уголовной ответственности за неуплату налогов был значительно повышен. До 900 тыс. рублей для физических лиц. И до 5 млн. рублей для юридических. В СМИ тогда это называли умным словом «декриминализацией деяния». Однако средний размер доначислений на одну выездную налоговую проверку был более 7 млн. рублей по России. То есть любая среднестатистическая налоговая проверка давала основания для возбуждения уголовного дела (конечно, если налогоплательщик не оплачивал требование инспекции).

Сейчас вновь затевается подобный маркетинговый ход, направленный на «дальнейшее формирование условий для создания благоприятного делового климата в стране». Планируется принятие поправок, устанавливающих новые пороги для уголовной ответственности: 2,7 млн. для физических лиц; 15 млн. для юридических. При этом средний размер доначислений на одну ВНП — 22 млн. руб.

Отдельный акцент на ст. 199.2 УК — сокрытие имущества от взыскания налогов. Лихие собственники или руководители бизнеса, почуяв неладное и держа в руках только что врученное решение налоговой о назначении выездной проверки, лихорадочно ищут способ вывести деньги или имущество из под потенциального взыскания. А зря. Этот состав преступления — очень формальный. Доказывается относительно легко. Факт перечисления денег, отчуждения имущества и даже направление выручки в обход потенциального недоимщика сразу на поставщиков и подрядчиков — преступление. Конечно, если стоимость его стартует от 2,25 млн. рублей.

За неуплату социальных взносов, несмотря на то, что они стали главой 34 Налогового кодекса, пока уголовной ответственности нет. Соответствующий законопроект пролежал в Думе и прокис. Видимо, будет новый. Потому, что это однозначно станет преступлением.

2. Ответственность за виновное причинение ущерба компании

Субъект: руководители организации (единоличные и члены коллегиального органа)

Ответственность: возмещение ущерба

Чем предусмотрена: ст. 53.1 ГК РФ, ст. 44 ФЗ «Об ООО», ст. 71 ФЗ «Об АО»

Вполне логично, что исполнительный орган Общества, будь то директор, президент, управляющий или член правления, обязан действовать добросовестно и разумно в интересах возглавляемой им компании.

Если он, нарушая эти принципы и пользуясь своим положением, причинит ущерб компании: например, заключит сделку в нарушение интересов собственников и/или в обход обязательной процедуры ее согласования с ними, оказавшуюся невыгодной для компании — причиненный ущерб можно с него взыскать. Причем в полном размере.

До 2013 года возможность взыскания убытков с органов управления общества была из ряда фантастики: суды требовали определения точного размера убытков и ссылались на вероятностный характер предположений об их причинении.

Исправил данную ситуацию ВАС РФ в своем Постановлении Пленума от 30 июля 2013 года №62. Среди прочего суд указал ситуации, когда неразумность и/или недобросовестность действий директора считается доказанной. Например, если он совершил сделку на заведомо невыгодных для юридического лица условиях или с заведомо неспособным исполнить обязательство лицом («фирмой-однодневкой»). Если в результате таких действий общество будет привлечено к налоговой или административной ответственности, понесенные убытки в размере доначисленных сумм налогов, пеней и штрафов (если речь идет о сделке с «однодневкой») могут быть взысканы с директора.

Это постановление развернуло немногочисленную судебную практику по делам о взыскании убытков с директоров компаний на 180 градусов. Теперь проблем с определением величины ущерба у судов практически нет. А суммы, суммы-то какие!

- По делу №А41-2271/13 взыскано с директора около 223,5 млн.руб.

- По делу №А32-7549/13 — почти 126 млн.;

- По делу №А53-20252/2015 — 59,3 млн руб….

Чуть позже, в 2014 году, законодатель учел мнение судов и внес соответствующие правки в ГК РФ (указанная выше ст. 53.1 Гражданского кодекса).

Кто подобное требование может предъявить? Новый директор, например. Или учредители (участники, акционеры) компании.

из указанного Постановления…

п. 2 Недобросовестность действий (бездействия) директора считается доказанной, в частности, когда директор:

1) действовал при наличии конфликта между его личными интересами (интересами аффилированных лиц директора) и интересами юридического лица, в том числе при наличии фактической заинтересованности директора в совершении юридическим лицом сделки, за исключением случаев, когда информация о конфликте интересов была заблаговременно раскрыта и действия директора были одобрены в установленном законодательством порядке;

2) скрывал информацию о совершенной им сделке от участников юридического лица (в частности, если сведения о такой сделке в нарушение закона, устава или внутренних документов юридического лица не были включены в отчетность юридического лица) либо предоставлял участникам юридического лица недостоверную информацию в отношении соответствующей сделки;

3) совершил сделку без требующегося в силу законодательства или устава одобрения соответствующих органов юридического лица;

4) после прекращения своих полномочий удерживает и уклоняется от передачи юридическому лицу документов, касающихся обстоятельств, повлекших неблагоприятные последствия для юридического лица;

5) знал или должен был знать о том, что его действия (бездействие) на момент их совершения не отвечали интересам юридического лица, например, совершил сделку (голосовал за ее одобрение) на заведомо невыгодных для юридического лица условиях или с заведомо неспособным исполнить обязательство лицом («фирмой-однодневкой» и т. п.)….

п. 3. Неразумность действий (бездействия) директора считается доказанной, в частности, когда директор:

1) принял решение без учета известной ему информации, имеющей значение в данной ситуации;

2) до принятия решения не предпринял действий, направленных на получение необходимой и достаточной для его принятия информации, которые обычны для деловой практики при сходных обстоятельствах, в частности, если доказано, что при имеющихся обстоятельствах разумный директор отложил бы принятие решения до получения дополнительной информации;

3) совершил сделку без соблюдения обычно требующихся или принятых в данном юридическом лице внутренних процедур для совершения аналогичных сделок (например, согласования с юридическим отделом, бухгалтерией и т. п.).

Сам факт убыточности деятельности или других негативных последствий, конечно, не является доказательством неразумности и/или недобросовестности действий директора, поскольку они могут быть следствием неблагоприятной экономической ситуации и других внешних факторов. Рисковый характер предпринимательской деятельности никто не отменял, в связи с чем возложить предпринимательские риски учредителей на директора, конечно, не получится. Однако можно считать, что практика сложилась.

3. Ответственность при банкротстве

Субъект: контролирующее лицо (неважно, учредитель, директор или уборщица). Тот, кто реально управляет организацией.

Ответственность: субсидиарная (дополнительная), по долгам организации в случае недостаточности ее имущества

Чем предусмотрена: гл. III.2 ФЗ «О несостоятельности (банкротстве)».

Для начала что значит — субсидиарная? Это значит, что размер ответственности равен совокупному размеру всех требований кредиторов, оставшихся не погашенными по причине недостаточности имущества должника.

Закон возлагает субсидиарную ответственность на Контролирующих должника лиц (КДЛ). Это физические или юридические лица, которые не более чем за 3 года до возникновения у компании признаков банкротства, а также после их возникновения и до принятия судом заявления о банкротстве контролировали (имели возможность и право) принимаемые в компании решения, заключали сделки от ее имени, определяли их условия.

Среди владельцев бизнеса еще бытует мнение, что субсидиарная ответственность — это что-то далекое и невероятное. И действительно, раньше кредиторам доказать наличие у ответственных лиц вины в доведении общества до банкротства было практически невозможно.

Однако на сегодняшний день количество случаев субсидиарной ответственности собственников и руководителей компании доказывает обратное, поскольку действует презумпция виновности контролирующих должника лиц, пока они не докажут иное.

Что это означает для вас? Вина предполагается, если доказано одно из следующих обстоятельств:

1. Причинен существенный вред имущественным правам кредиторов в результате совершения этим лицом или в его пользу, либо одобрения им одной или нескольких сделок

2. Отсутствуют или искажены документы бухгалтерского учета и (или) отчетности, в результате чего существенно затруднено проведение процедур, применяемых в деле о банкротстве, в том числе формирование и реализация конкурсной массы. При передаче дел арбитражному управляющему позаботьтесь о том, чтобы первичные документы бухгалтерского учета были подшиты по тематическим папкам, составлены описи каждого (!) документа. Не лишним будет отфотографировать каждый (!) документ. Перед передачей дел сделайте документальный аудит. Причем не за 50 тыс. рублей, когда аудитор составляет заключение по заранее написанному шаблону, а именно документальный. Истребуйте у контрагентов недостающее, чего бы вам это не стоило.

3. Более половины требований кредиторов третьей очереди обусловлены привлечением должника или его должностных лиц к уголовной, административной или налоговой ответственности. Самый распространенный случай из перечисленного, конечно — налоговая недоимка. Статистически, ФНС является инициатором процедуры банкротства в каждом десятом случае.

4. Документы, хранение которых являлось обязательным для юридических лиц, отсутствуют либо искажены. Это касается уставов компаний, протоколов общих собраний, реестра участников, документов, списков аффилированных лиц, заключений аудиторов т.п.

5. На дату возбуждения дела о банкротстве не внесены подлежащие обязательному внесению в соответствии с законами сведения либо внесены недостоверные сведения о юридическом лице в ЕГРЮЛ или в ФЕДРЕСУРС.

Пока наиболее распространенными поводами привлечения учредителей и руководителей должника к субсидиарной ответственности остаются:

- совершение сделок с «однодневками», приведших к образованию у компании задолженности перед бюджетом;

- вывод активов — отчуждение имущества другим контролируемым лицам без соответствующего встречного предоставления;

- неисполнение руководителем должника обязанности по подаче заявления о банкротстве организации, которую он возглавляет, если признаки несостоятельности ему были известны (или должны быть известны);

- непередача документов компании конкурсному управляющему.

Еще один интересный аспект — использование номиналов для прикрытия от ответственности. Судебная практика демонстрирует, что принятие решения о смене фактических руководителей и учредителей компании на номинальных лиц из числа друзей, сотрудников и родственников не только не препятствует привлечению к субсидиарной ответственности собственников бизнеса и настоящих руководителей, но и является косвенным доказательством вины.

Решение собственников «бросить» компанию-должника, отправив на присоединение к номинальной структуре в отдаленный регион России, также не помогает уйти от ответственности, поскольку на этот случай предусмотрена упрощенная процедура признания отсутствующего должника банкротом. И теперь этой недешевой процедурой кредиторы пользуются все чаще и чаще, если есть понимание, что у бывшего руководителя или собственника есть личное имущество, которое можно отнять.

О личном банкротстве замолвите слово

С октября 2015 года запущено и активно работает банкротство физических лиц. Благодаря чему при невозможности (или недостаточности) взыскания чего-либо с руководителей и учредителей в рамках привлечения их к субсидиарной ответственности, есть все шансы что-то заполучить через их личное банкротство.

Формулировка судов на этот случай такая: задолженность физического лица, возникшая в результате привлечения его к субсидиарной ответственности перед кредитором обанкротившейся компании, является денежным обязательством и может служить основанием для возбуждения в отношении физического лица процедуры банкротства.

В связи с этим контролирующим лицам компаний-«банкротов» стоит опасаться возбуждения в отношении них процедуры банкротства, если:

- размер долга в рамках привлечения их к субсидиарной ответственности превышает 500 тысяч рублей;

- и они не могут его погасить в течение 3-х месяцев со дня вступления в силу решения суда о привлечении их к субсидиарной ответственности.

Основная неприятность попадания в процедуру личного банкротства состоит в возможности кредиторов оспаривать сделки физиков-должников, в том числе заключенные брачные контракты и договоры дарения имущества

По общему правилу, после завершения расчетов с кредиторами должник (физическое или юридическое лицо), признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов. Однако это общее правило имеет ряд существенных исключений.

И главное из них как раз касается требований кредиторов о привлечении физического лица, как контролирующего лица, к субсидиарной ответственности.

Иными словами, требования кредиторов после признания гражданина банкротом сохраняют силу независимо от того, были они заявлены в рамках процедуры банкротства физического лица и включены в реестр кредиторов либо нет, и могут быть предъявлены кредиторами после окончания производства по делу.

Таким образом, участники и руководители признанного банкротом общества, привлеченные к субсидиарной ответственности, не смогут избавиться от нависшего над ними долга. Возбуждение процедуры банкротства ни самим лицом в отношении себя, ни каким-либо кредитором в этом не поможет. Такой долг, к сожалению, списать нельзя.

В результате, как бы печально это не звучало, задолженность, возникшая в рамках привлечения к субсидиарной ответственности, числится за контролирующими лицами обанкротившейся компании бесконечно вплоть до ее погашения.

Сам банкрот. Нет, сам банкрот

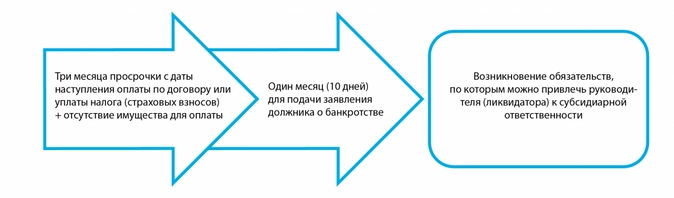

По закону руководитель, придя к выводу о неплатежеспособности компании, обязан в течение месяца обратиться в арбитражный суд с заявлением о признании ее банкротом. Обязанность введена с целью предотвращения более масштабных негативных последствий для кредиторов, чтобы компания не могла принимать на себя дальнейшие невыполнимые денежные обязательства.

Именно с первопричиной включения в законодательство этого основания ответственности связана ключевая ее особенность — привлечь руководителя (и только руководителя) к субсидиарной ответственности за несвоевременную подачу заявления должника можно далеко не по всем обязательствам, на удовлетворение которых не хватает имущества Общества. Он несет ответственность лишь по тем из них, которые возникли по истечении срока, отведенного для подачи такого заявления.

Поэтому на практике все судебные споры привлечения руководителя (ликвидатора) должника к субсидиарной ответственности связаны с установлением даты возникновения обязанности по самостоятельной подаче заявления о банкротстве.

Для руководителя установлен один месяц, а для ликвидатора — 10 дней для подачи заявления с момента наступления одного из перечисленных ниже обстоятельств:

- удовлетворение требований одних кредиторов приводит к невозможности исполнения других;

- обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника;

- есть непогашенная в течение 3-х месяцев задолженность перед работниками;

- должник имеет признаки неплатежеспособности и (или) недостаточности имущества.

Недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью активов должника;

Неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом действует презумпция недостаточности денежных средств, пока не доказано иное.

(абз. 35 и абз. 36 ст. 2 Закона о банкротстве)

По сути, все перечисленные обстоятельства пересекаются друг с другом и на практике сводятся к доказыванию наличия у Общества признаков неплатежеспособности и недостаточности имущества. Для решения этого вопроса мы предлагаем исходить из подхода, сложившегося в судебной практике на основе системного толкования норм о банкротстве, к определению финансовой неплатежеспособности должника и недостаточности имущества:

Под финансовой неплатежеспособностью необходимо понимать состояние, не позволяющее ему удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, которые составляют не менее 300 000 руб. в течение 3-х месяцев с даты, когда они должны быть исполнены.

Просто направление кредитором претензии должнику об уплате задолженности и неисполнение ее в срок не является доказательством неплатежеспособности должника. При этом во всех делах суды учитывают тот факт, что обязательства не исполняются именно вследствие отсутствия каких-либо активов у Общества.

Срок подачи самостоятельного заявления должника о банкротстве определяется в следующем порядке:

Собственно за нарушение этих сроков руководителю, а также иным лицам, которые обязаны были принять соответствующее решение, и прилетит «субсидиарка». Своя, личная, персональная. Даже если в самом факте банкротства был невиноват.

Для определения пределов такой специальной формы субсидиарной ответственности все обязательства компании-должника можно разделить на две группы: те, которые послужили реальной причиной банкротства и те, которые возникли после появления признаков банкротства. За неподачу заявления о самобанкротстве привлечь руководителя должника к ответственности можно только за вторые. По первой группе обязательств руководитель привлекается к ответственности по общим основаниям.

При этом не имеет значения, какое обязательство не смог погасить должник: не заплатил налоги, не вернул кредит, не оплатил товары (работы, услуги) в установленный договором срок.

Зато кредитор, обязательства перед которым возникли по истечению месяца с момента возникновения у компании признаков банкротства, может рассчитывать на исполнение обязательств перед ним за счет директора в любом случае.

Очевидно, что на практике для привлечения к субсидиарной ответственности по рассматриваемому основанию важно не только, чтобы у Общества числилась неоспариваемая /подтвержденная решением суда задолженность более трех месяцев, но и отсутствовали активы для ее погашения.

4. Ответственность без банкротства

Субъект: директор и контролирующие лица.

Ответственность: по долгам организации в случае отсутствия у ее имущества.

Чем предусмотрена: ст. 61.14 ФЗ «О несостоятельности (банкротстве)»

Теперь, развивая тему, представим, что руководитель компании-должника не подал заявление о банкротстве возглавляемой им компании и вроде бы должен нести ответственность. Но кредиторы как ни старались, возбудить процедуру банкротства не смогли. Например, заявление было возвращено судом в связи с отсутствием средств для возмещения судебных расходов на проведение процедуры банкротства. Есть такое основание у суда. Или, скажем, производство по делу о банкротстве прекращено по тем же основаниям и привлечь директора к ответственности не успели.

Как быть кредиторам в таком случае? Неужели директор уйдет невредимым? Сейчас есть возможность привлечь контролирующих должника лиц к субсидиарной ответственности вне рамок процедуры банкротства.

Заявление о привлечении директора к субсидиарной ответственности в данном случае:

- подается в арбитражный суд, прекративший производство по этому делу (вернувший заявление о признании должника банкротом);

- рассматривается в исковом порядке;

- может быть подано в течение трех лет со дня, когда кредитор узнал или должен был узнать о наличии основания для подачи такого заявления.

Если заявление о банкротстве возвращено, с иском о субсидиарный ответственности может обратиться только налоговый орган. А если процедура банкротства была прекращена — то любой кредитор.

Однако это не все. Для владельцев и руководителей юридических лиц, принудительно исключенных из реестра.

С 28 июня 2017 г. контролирующие на протяжении последних трех лет такую компанию лица могут быть привлечены к субсидиарной ответственности при наличии у исключенного из реестра юридического лица неисполненных обязательств из-за недобросовестных и неразумных действий этих контролирующих лиц.

5. Полная имущественная ответственность без банкротства

Субъект: виновное контролирующее компанию лицо

Ответственность: гражданско-правовая ответственность за причинение ущерба государству в виде неуплаченных налогов

Чем предусмотрена: общими нормами об ответственности с учетом позиции судов (Постановление Конституционного суда от 08.12.2017 №39-П; Определение ВС РФ от 27.01.2015 № 81-КГ14-19

После принятия Определения ВС РФ от 27.01.2015 № 81-КГ14-19 у налоговой появился еще один серьезный инструмент для взыскания недоимок, а именно: взыскание ущерба с контролирующих организацию физических лиц в рамках уголовного дела.

Ранее суды не признавали возможность взыскания ущерба с физического лица, признанного виновным в совершении уголовного преступления, выразившегося в неуплате организацией, которую он контролировал, установленных налогов и сборов в крупном или особо крупном размере. Данная позиция была основана на том, что юридическое лицо является самостоятельным субъектом, отвечающим по своим обязательствам всем своим имуществом, поэтому неуплата налога, допущенная со стороны юридического лица, не может квалифицироваться как ущерб, причиненный государству действиями ее руководителя и (или) учредителя.

Верховный суд решительно поменял эту практику своим Определением, указав в нем, что ответственным за возмещение ущерба Российской Федерации в виде неуплаченных организацией налогов, в том числе неправомерного возмещения из бюджета НДС, может быть признано физическое лицо, привлеченное к уголовной ответственности за данное правонарушение.

Прежние ссылки нижестоящих судов на положения ст. 45 и ст. 143 НК РФ, строго устанавливающих круг налогоплательщиков и порядок исполнения налоговых обязательств, как основание для отказа возмещения ущерба бюджету таким способом, Верховный суд признал несостоятельными, поскольку в рассматриваемом случае речь идет не о взыскании налогов, а о возмещении ущерба, причиненного преступлением. Конституционный суд в декабре 2017 года обозначил еще несколько принципиальных моментов в этом вопросе.

Итак, с учетом позиций судов, схема взыскания доначислений по налоговым проверкам выглядит следующим образом:

Если организация не обжаловала в суде результаты проверки или суд поддержал налоговую инспекцию и признал организацию виновной в совершении налогового правонарушения, инспекция может, в случае неуплаты доначислений налогоплательщиком, прибегнуть к процедуре банкротства и заявить о привлечении контролирующих должника лиц к субсидиарной ответственности.

В то же время, если налоговое правонарушение содержит в себе признаки уголовного преступления (ст. 199, ст. 199.1 УК РФ), то контролирующие организацию лица обязаны будут возместить причиненный своими действиями ущерб бюджету.

Обязанность возместить причиненный ущерб бюджету сохранится, даже если в отношении контролирующих лиц (директор, учредитель, член Совета директоров) уголовное дело было прекращено по так называемым нереабилитирующим основаниям — вследствие истечения срока давности привлечения к уголовной ответственности (по ч.1 ст.199 УК он составляет всего 2 года) или вследствие акта амнистии.

6. Ответственность ЗА сам факт банкротства

Субъект: руководители и участники компании

Ответственность: административная или уголовная

Чем предусмотрена: УК РФ, КоАП РФ

Не стоит забывать, что, помимо дополнительной ответственности руководителей и собственников компании из-за ее финансовой несостоятельности, существует ответственность в принципе за доведение организации до банкротства, в том числе за сокрытие ее имущества.

Пример: дело ООО «Уральский лес»

В связи с финансовыми трудностями в бизнесе директор, являющийся и учредителем компании, начислял и выплачивал заработную плату сотрудникам, а вот на удержание НДФЛ с фонда оплаты труда средств уже не хватало. С точки зрения суда — налицо корыстный мотив в действиях директора: он хотел сохранить лицо перед сотрудниками вместо того, чтобы уменьшить выплаты зарплаты, но перечислять НДФЛ в бюджет (за неуплату зарплаты он тоже мог бы подлежать уголовной ответственности, но не в этом суть).

Таким образом, на основании материалов ФНС было возбуждено уголовное дело по ч.2 ст.199.1 УК РФ.

Поскольку, несмотря на старания директора, компания-таки вошла в процедуру банкротства, то было возбуждено уголовное дело и по ст. 196 УК РФ — преднамеренное банкротство. На директора была возложена обязанность возместить ущерб бюджету (хотя юридически, конечно, НДФЛ — это налог физических лиц, сотрудников…компания лишь агент) в размере 10,9 млн. рублей.

7. Ответственность «за того парня»

Субъект: любое взаимозависимое лицо (юридическое и физическое)

Ответственность: полная ответственность по долгам организации

Чем предусмотрена: ст. 45 Налогового кодекса РФ

На сегодняшний день простой перевод финансово-хозяйственной деятельности на другую формально независимую операционную компанию с сокрытием фактических владельцев компаний за номинальными лицами не дает ровным счетом ничего, если вы предполагали «обрезать хвосты» в виде накопленных налоговых рисков.

В случае выявления недоимки по налогам в рамках налоговой проверки, налоговые органы могут предъявить в суд требование о признании новой операционной компании зависимой и взыскать с нее всю сумму числящейся налоговой задолженности «брошенной» компании.

Для этого необходимы два условия:

1) Зависимость компаний, установленная в судебном порядке.

Доказательствами такой зависимости могут стать:

- регистрация вновь созданной операционной компании в период проведения выездной налоговой проверки существующей операционной компании;

- наличие общего учредителя и руководителя у компаний либо взаимное участие компаний в уставных капиталах друг друга (к слову, совсем не обязательный критерий);

- компании имеют одинаковые фактические адреса, контактные телефоны, электронные адреса, интернет-сайты, виды деятельности, товарный знак;

- счета открыты в одних банках;

- вновь созданная компания начинает работать с контрагентами первой операционной компании на тех же самых договорных условиях;

- первоначальная компания уступает свои права по заключенным договорам вновь созданной операционной компании или расторгает ранее заключенные договоры со всеми или большинством своих контрагентов, а вновь созданная компания заключает с ними аналогичные договоры за короткий промежуток времени;

- переход всех сотрудников из существующей компании во вновь созданную компанию;

- имущество выводится на зависимую компанию, имеется возможность влияния на принятие решений;

- перечисление контрагентами в адрес вновь созданной компании выручки, перечислявшейся до этого в адрес существующей операционной компании;

- прочие обстоятельства, свидетельствующие о том, что новое общество идентично старой компании.

2) Поступление на счета зависимой компании выручки или имущества должника.

И речь здесь идет не только о простом получении зависимой компанией выручки «по письму» в адрес третьего лица. Расторжение договоров и заключение с теми же контрагентами договоров от имени новой организации на сопоставимых условиях также соответствует этому условию!

При названных обстоятельствах материнские, дочерние компании, а также формально независимые, но обладающие признаки «дубликата» компании несут ответственность за неплательщика налогов в полном объеме. Мы это так и называем: ответственность «за того парня».

При этом бремя налоговой ответственности за компанию-неплательщика при выполнении выше перечисленных условий несут и юридические, и физические лица.

Форма ответственности участников ООО при банкротстве зависит от того, является ли упадок в организации естественным следствием неэффективного управления компанией, или снижение активов предприятия – это сознательная цель владельца компании, который хочет уйти от долговых обязательств.

Законодательство четко разграничивает два варианта появления несостоятельности предприятия. И если в первом случае кредиторы действительно будут вынуждены в какой-то степени смириться с финансовыми потерями, то во втором процедура банкротства, наоборот, грозит обернуться для учредителя и директора новыми колоссальными тратами – в виде штрафов, доначислений, пени или вообще уголовной ответственностью.

Обмануть суд и кредиторов формальными признаками разорения компании сегодня уже вряд ли получится. Схемы управляемого банкротства давно находятся на особом контроле у органов ФНС и прокуратуры.

Лучше заранее застраховать свой бизнес на случай возникновения спорных ситуаций с кредиторами, в число которых входит и налоговая служба – ее сотрудники непременно нагрянут к вам, чтобы напоследок «наказать» закрывающуюся компании в пользу бюджета на круглую сумму.

Виды ответственности директора и учредителя при банкротстве

Действия и решения директора и учредителя, предшествующие процедуре банкротства юридического лица, могут повлечь три вида ответственности:

- гражданско-правовую;

- административную;

- уголовную.

Согласно пункту 20 Пленума Верховного Суда РФ от 21.12.2017 № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц…», в каждом конкретном случае суд индивидуально принимает решение, какие именно нормы применить к руководителю (руководителям) в виде наказания.

Однако ключевым фактором будет являться степень «негативного воздействия контролирующего лица (нескольких контролирующих лиц, действующих совместно либо раздельно) на деятельность должника». Более того, в нормативном акте уточняется, что обязательно проверят и учтут при вынесении решения не только тот факт, как изменилось общее финансовое положение должника, но и какие именно «тенденции приобрели экономические показатели, характеризующие должника».

Одним словом, к оформлению банкротства необходимо подходить обдуманно, демонстрируя и документально подтверждая свои попытки стабилизировать состояние активов и рассчитаться по всем долгам. Замаскировать свои действия формальными признаками несостоятельности не получится.

Гражданско-правовая и административная ответственность

Гражданско-правовую ответственность учредителя при банкротстве регламентируют:

- общие положения о возмещении убытков (ст. 15 и ст.53.1 ГК РФ)

- специальные правила о субсидиарной ответственности (ст. 61.11 Закона о банкротстве)

Административная ответственность руководителя при банкротстве регулируется ст. 14.12 КоАП РФ. Указанный нормативный акт предусматривает наказания в виде штрафов до 10 000 руб. или дисквалификацию на срок от шести месяцев до трех лет. Руководствоваться этой статьей суд будет, если, как указано в тексте документа, «действия (бездействие) руководителя или учредителя (участника) не содержат уголовно наказуемых деяний».

Уголовная ответственность руководителя за преднамеренное и фиктивное банкротство

Уголовная ответственность участников ООО за сокращение реальных активов компании предусмотрена статьей 196 УК РФ «Преднамеренное банкротство» и статьей 197 УК РФ «Фиктивное банкротство».

За неспособность организации рассчитаться по своим долгам руководителю, согласно статье 196 УК РФ, придется заплатить штраф в размере от 200 тыс. до 500 тыс. руб., либо отправиться на принудительные работы, которые могут продолжаться до пяти лет. Виды наказаний, оговоренных в этой статье, включают и лишение свободы на срок до шести лет со штрафом до 200 тыс. руб.

Статья 197 УК РФ предусматривает для участников процедуры фиктивного банкротства штраф от 100 тыс. до 300 тыс. руб. Также им могут грозить принудительные работы максимальной продолжительностью до пяти лет или лишение свободы сроком до шести лет со штрафом до 80 тыс. руб.

Итак, где эта грань, разделяющая наказания за идентичные правонарушения – преднамеренное и фиктивное банкротство – на административные и уголовные? Все будет зависеть от того, какую задолженность насчитают вам сотрудники ФНС по итогам выездной проверки.

В Уголовном кодексе (ст. 199) уточняется, что задолженность или ущерб признается «крупным размером» от 5 млн руб. задолженности за трехлетний период при доле неуплаченных налогов более 25%, либо, если размер урона превысил 15 млн руб. без дополнительных условий. Если сумма долгов больше 15 млн руб. за три года, идущих подряд в календарном исчислении (дополнительное условие – доля неуплаченных обязательств более 50%), либо сумма долга превышает 45 млн. руб. без дополнительных условий, ее приравняют к «особо крупному».

Строгость наказания увеличивается прямо пропорционально размеру неудовлетворенных претензий кредиторов, в числе которых и ФНС. А учитывая, что средние доначисления по результатам одной выездной проверки составляют более 7 млн руб., становится очевидным, что визит налоговиков априори несет угрозу уголовной ответственности.

Чем тщательней вы подготовите налоговую отчетность к приходу гостей из налоговой, тем меньше шансов у них будет выявить следы налоговой оптимизации в крупном или особо крупном размере.

Наши специалисты точно знают, что именно будет смотреть ИФНС и какие данные сопоставлять. Налоговикам просто не захочется тратить время, чтобы искать несуществующие расхождения. Следовательно, ваши обязательства по незакрытым долгам существенно снизятся.

Особенности субсидиарной ответственности при банкротстве

Если у действующего руководителя окажется недостаточно средств, чтобы рассчитаться со всеми кредиторами, арбитражный управляющий отправится на поиски дополнительных «контролирующих лиц». Под этим словосочетанием подразумеваются те управленцы, деятельность которых каким-либо образом в течение нескольких последних лет фактически влияла на ухудшающиеся финансовые показатели организации.

Арбитражный управляющий тщательным образом изучит взаимосвязь между фактическими и документально подтвержденными действиями «контролирующих лиц» с тем, как изменялось состояние реальных активов предприятия. Кстати, в том, чтобы найти дополнительных ответчиков по долгам обанкротившейся организации, он заинтересован лично: все в том же пленуме от 21.12.2017 № 53 говорится, что арбитражный управляющий имеет право на получение «дополнительного стимулирующего вознаграждения в виде процентов в связи с привлечением к субсидиарной ответственности лиц, контролирующих должника».

Поэтому не стоит надеяться, что удастся избежать субсидиарной ответственности, формально сняв с себя обязательства руководителя. Например, оценивая осмотрительность в выборе контрагента, налоговая в первую очередь обратит внимание на реальность сделки, а не на «первичку». Так и здесь: определяя ответчиков по незакрытым долгам компании-банкрота, будут комплексно учитывать все реальные события, предшествующие разорению предприятия, а не формальные кадровые перестановки.

О привлечении к субсидиарной ответственности

Как избежать ответственности при банкротстве

Весь свод нормативных актов четко заявляет тем, кто задумывается о признании предприятия несостоятельным: фиктивное, предумышленное или даже непредумышленное (но если при этом действия управленцев будут признаны необоснованными или неразумными) банкротство не поможет избежать реальной материальной ответственности!

Однако ответственность, в том числе субсидиарная, не наступит, если руководитель докажет, что:

- по его расчетам, невозможность рассчитаться по долгам – это временная финансовая трудность, а не окончательное банкротство. Т. е. факт несостоятельности предприятия для него – это сигнал о том, что пора мобилизоваться, а не расслабиться, объявив, что «с меня взятки гладки»;

- он действительно приложил все усилия, чтобы преодолеть экономические проблемы, и действовал в соответствии с продуманным и финансово обоснованным планом;

- никто из контролирующих лиц не пытался вывести имущество из компании или скрыть свою финансовую возможность рассчитаться по долгам предприятия.

(введена Федеральным законом от 29.07.2017 N 266-ФЗ)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 61.11

1. Если полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия контролирующего должника лица, такое лицо несет субсидиарную ответственность по обязательствам должника.

2. Пока не доказано иное, предполагается, что полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия контролирующего должника лица при наличии хотя бы одного из следующих обстоятельств:

1) причинен существенный вред имущественным правам кредиторов в результате совершения этим лицом или в пользу этого лица либо одобрения этим лицом одной или нескольких сделок должника (совершения таких сделок по указанию этого лица), включая сделки, указанные в статьях 61.2 и 61.3 настоящего Федерального закона;

2) документы бухгалтерского учета и (или) отчетности, обязанность по ведению (составлению) и хранению которых установлена законодательством Российской Федерации, к моменту вынесения определения о введении наблюдения (либо ко дню назначения временной администрации финансовой организации) или принятия решения о признании должника банкротом отсутствуют или не содержат информацию об объектах, предусмотренных законодательством Российской Федерации, формирование которой является обязательным в соответствии с законодательством Российской Федерации, либо указанная информация искажена, в результате чего существенно затруднено проведение процедур, применяемых в деле о банкротстве, в том числе формирование и реализация конкурсной массы;

3) требования кредиторов третьей очереди по основной сумме задолженности, возникшие вследствие правонарушения, за совершение которого вступило в силу решение о привлечении должника или его должностных лиц, являющихся либо являвшихся его единоличными исполнительными органами, к уголовной, административной ответственности или ответственности за налоговые правонарушения, в том числе требования об уплате задолженности, выявленной в результате производства по делам о таких правонарушениях, превышают пятьдесят процентов общего размера требований кредиторов третьей очереди по основной сумме задолженности, включенных в реестр требований кредиторов;

4) документы, хранение которых являлось обязательным в соответствии с законодательством Российской Федерации об акционерных обществах, о рынке ценных бумаг, об инвестиционных фондах, об обществах с ограниченной ответственностью, о государственных и муниципальных унитарных предприятиях и принятыми в соответствии с ним нормативными правовыми актами, к моменту вынесения определения о введении наблюдения (либо ко дню назначения временной администрации финансовой организации) или принятия решения о признании должника банкротом отсутствуют либо искажены;

5) на дату возбуждения дела о банкротстве не внесены подлежащие обязательному внесению в соответствии с федеральным законом сведения либо внесены недостоверные сведения о юридическом лице:

в единый государственный реестр юридических лиц на основании представленных таким юридическим лицом документов;

в Единый федеральный реестр сведений о фактах деятельности юридических лиц в части сведений, обязанность по внесению которых возложена на юридическое лицо.

3. Положения подпункта 1 пункта 2 настоящей статьи применяются независимо от того, были ли предусмотренные данным подпунктом сделки признаны судом недействительными, если:

1) заявление о признании сделки недействительной не подавалось;

2) заявление о признании сделки недействительной подано, но судебный акт по результатам его рассмотрения не вынесен;

3) судом было отказано в признании сделки недействительной в связи с истечением срока давности ее оспаривания или в связи с недоказанностью того, что другая сторона сделки знала или должна была знать о том, что на момент совершения сделки должник отвечал либо в результате совершения сделки стал отвечать признаку неплатежеспособности или недостаточности имущества.

4. Положения подпункта 2 пункта 2 настоящей статьи применяются в отношении лиц, на которых возложены обязанности:

1) организации ведения бухгалтерского учета и хранения документов бухгалтерского учета и (или) бухгалтерской (финансовой) отчетности должника;

2) ведения бухгалтерского учета и хранения документов бухгалтерского учета и (или) бухгалтерской (финансовой) отчетности должника.

5. Положения подпункта 3 пункта 2 настоящей статьи применяются в отношении лица, являвшегося единоличным исполнительным органом должника в период совершения должником или его единоличным исполнительным органом соответствующего правонарушения, а также контролирующего должника лица.

6. Положения подпункта 4 пункта 2 настоящей статьи применяются в отношении единоличного исполнительного органа юридического лица, а также иных лиц, на которых возложены обязанности по составлению и хранению документов, предусмотренных законодательством Российской Федерации об акционерных обществах, о рынке ценных бумаг, об инвестиционных фондах, об обществах с ограниченной ответственностью, о государственных и муниципальных унитарных предприятиях и принятыми в соответствии с ним нормативными правовыми актами.

7. Положения подпункта 5 пункта 2 настоящей статьи применяются в отношении единоличного исполнительного органа юридического лица, а также иных лиц, на которых от имени юридического лица возложены обязанности по представлению документов для государственной регистрации либо обязанности по внесению сведений в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

8. Если полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия нескольких контролирующих должника лиц, такие лица несут субсидиарную ответственность солидарно.

9. Арбитражный суд вправе уменьшить размер или полностью освободить от субсидиарной ответственности лицо, привлекаемое к субсидиарной ответственности, если это лицо докажет, что оно при исполнении функций органов управления или учредителя (участника) юридического лица фактически не оказывало определяющего влияния на деятельность юридического лица (осуществляло функции органа управления номинально), и если благодаря предоставленным этим лицом сведениям установлено фактически контролировавшее должника лицо, в том числе отвечающее условиям, указанным в подпунктах 2 и 3 пункта 4 статьи 61.10 настоящего Федерального закона, и (или) обнаружено скрывавшееся последним имущество должника и (или) контролирующего должника лица.

10. Контролирующее должника лицо, вследствие действий и (или) бездействия которого невозможно полностью погасить требования кредиторов, не несет субсидиарной ответственности, если докажет, что его вина в невозможности полного погашения требований кредиторов отсутствует.

Такое лицо не подлежит привлечению к субсидиарной ответственности, если оно действовало согласно обычным условиям гражданского оборота, добросовестно и разумно в интересах должника, его учредителей (участников), не нарушая при этом имущественные права кредиторов, и если докажет, что его действия совершены для предотвращения еще большего ущерба интересам кредиторов.

11. Размер субсидиарной ответственности контролирующего должника лица равен совокупному размеру требований кредиторов, включенных в реестр требований кредиторов, а также заявленных после закрытия реестра требований кредиторов и требований кредиторов по текущим платежам, оставшихся не погашенными по причине недостаточности имущества должника.

Размер субсидиарной ответственности контролирующего должника лица подлежит соответствующему уменьшению, если им будет доказано, что размер вреда, причиненного имущественным правам кредиторов по вине этого лица, существенно меньше размера требований, подлежащих удовлетворению за счет этого контролирующего должника лица.

Не включаются в размер субсидиарной ответственности контролирующего должника лица требования, принадлежащие этому лицу либо заинтересованным по отношению к нему лицам. Такие требования не подлежат удовлетворению за счет средств, взысканных с данного контролирующего должника лица.

12. Контролирующее должника лицо несет субсидиарную ответственность по правилам настоящей статьи также в случае, если:

КонсультантПлюс: примечание.

О выявлении конституционно-правового смысла пп. 1 п. 12 ст. 61.11 см. Постановление КС РФ от 07.02.2023 N 6-П.

1) невозможность погашения требований кредиторов наступила вследствие действий и (или) бездействия контролирующего должника лица, однако производство по делу о банкротстве прекращено в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве, или заявление уполномоченного органа о признании должника банкротом возвращено;

2) должник стал отвечать признакам неплатежеспособности не вследствие действий и (или) бездействия контролирующего должника лица, однако после этого оно совершило действия и (или) бездействие, существенно ухудшившие финансовое положение должника.

Субсидиарная ответственность возлагается на определенных лиц, если имущества должника не хватает для погашения долгов кредиторов. Долги в таком случае будут взыскиваться с личного имущества руководителей, учредителей или лиц, контролирующих субъект.

Когда возникает субсидиарная ответственность

Субсидиарная ответственность регулируется Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)». Он предусматривает необходимость обязательного погашения задолженностей фирмы.

Субсидиарная ответственность наступает в ситуациях, когда владелец фирмы не в состоянии погасить долг из-за отсутствия активов и необходимого имущества. Ответственность перекладывается на список потенциальных лиц. Этот перечень включает в себя:

- учредителей;

- руководителей фирмы, по вине которых компания получила статус несостоятельной;

- доверительных лиц, в полномочия которых входит управление акциями фирмы;

- других граждан, не связанных с организацией юридически, но управляющей ею фактически в продолжение двух лет до наступления банкротства.

Субсидиарная ответственность возникает при одновременном соблюдении следующих условий:

- организация была признана банкротом в установленном законом порядке;

- имущества, принадлежащего предприятию, недостаточно для того, чтобы удовлетворить все предъявленные ему требования;

- привлекаемое к ответственности лицо обладало правами, достаточными для оказания влияния на деятельность организации;

- по результатам анализа и оценки финансовых и бухгалтерских документов была установлена причинно-следственная связь между действиями привлекаемого к ответственности лица и наступлением банкротства организации или представитель должника не обратился в суд с заявлением о признании его банкротом самостоятельно.

Статья 10 закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ

Данная статья содержит систематизированную информацию об ответственности, налагаемой на руководителя должника и иных лиц, действия которых стали причиной банкротства организации. Согласно п. 4 ст. 10 закона № 127-ФЗ, в отношении контролирующего лица действует презумпция виновности, т. е. именно он должен доказать, что причиной признания организации-должника банкротом стали не его действия (бездействие), а иные внешние или внутренние факторы, повлиять на которые он не мог (в том числе по причине недостаточного профессионального опыта или отсутствия определенных знаний и навыков).

Однако обязательство по доказыванию своей невиновности возлагается на него лишь в том случае, если:

- Он совершил или одобрил совершение одной или нескольких сделок, исполнение которых нанесло ущерб материальным интересам кредитора.

- Отсутствуют документы бухгалтерского учета или информация, содержащаяся в них, не соответствует действительности (либо искажена настолько, что проанализировать результаты деятельности предприятия и дать им оценку невозможно).

- Требования кредиторов третьей очереди, возникшие в результате нарушения должником или уполномоченными лицами, представляющими интересы должника, норм действующего законодательства, в момент закрытия общего реестра требований превышают 50% общей суммы требований, предъявленных кредиторами третьей очереди.

Банкротство и наложение субсидиарной ответственности может происходить по инициативе должника. Если он уверен, что в определенный срок времени не сможет погасить свои долги по определенным причинам, то ему выгодно подать требование на признание банкротства.

В таком случае он получает важные преимущества, к примеру, возможность контролировать процедуру признания несостоятельности. Самостоятельно выступить инициатором банкротства должник может только в ряде случаев, предусмотренных законом: при неудовлетворении требований кредиторов по выполнению денежных обязательств; невозможность ведения хозяйственной деятельности вследствие взыскания на имущество; должник может предоставить признаки неплатежеспособности. В большинстве случаев инициатором выступает конкурсный кредитор. Он в соответствии с денежными обязательствами должника имеет право написать заявление в арбитражный суд. Однако при этом также должны быть выполнены следующие условия: Требования к юридическому лицу в сумме превышают финансовые средства, размером сто тысяч рублей. С начала долга истекло более трех месяцев. Сумма долга подтверждена судебным решением, вступившим в силу. Также будет учитываться непосредственно сумма долга.

Стоит отметить, что если заявления одного кредитора недостаточно для оформления требования в суд, так как сумма долга менее 100.000 рублей, то все конкурсные кредиторы могут объединиться и обратить в суд с одним заявлением.

Смотрите комментарий Юлии Шиляевой, лектора вебинара «Директор и главбух: налоговая ответственность»

И еще одним инициатором банкротства и привлечения к субсидиарной ответственности может выступить ФНС РФ. Представленный орган имеет право обратиться в суд с требованием о признании несостоятельности организации по следующим условиям: по финансовым обязанностям, если с момента вступления в действие судебного решения, долг не был выплачен; по обязательным платежам, если с момента принятия решения налоговыми службами истекло более тридцати суток.

Ответственность учредителя при банкротстве

Учредитель обладает правами, позволяющими регулировать деятельность организации и направлять ее в определенное русло. Именно поэтому его привлечение к субсидиарной ответственности становится весьма частным явлением в арбитражной судебной практике.

Ответственность учредителя возникает в том случае, если он:

- совершал сделки в ущерб деятельности предприятия, заботясь при этом о собственных интересах;

- скрывал информацию о деталях сделки от других участников общества, заведомо зная о том, что заключение соглашения повлечет за собой неблагоприятные последствия для компании;

- не осуществлял надлежащую проверку контрагентов и подрядчиков, с которыми заключались сделки (например, не давал оценку добросовестности партнера по бизнесу, не проверял наличие лицензии у исполнителя, когда законодатель обязывал его иметь такой документ, и пр.);

- подделывал или скрывал документы общества и пр.

Учредитель (или один из учредителей) общества не обязан исполнять чьи-либо указания, поэтому сослаться на то, что в ходе осуществления вышеуказанных действий он исполнял чужие указания, не получится. Если учредитель не докажет, что причиной исполнения действий, повлекших за собой банкротство компании, стала его недостаточная квалификация, ему придется погашать долги, сформировавшиеся перед кредиторами, за счет собственных средств, не привлекаемых к ведению бизнеса. К ответственности можно привлечь как одного из учредителей ООО, так и нескольких из них — в этом случае отвечать перед кредиторами они будут совместно.

Ответственность директора при банкротстве

Генеральный директор — это лицо, на которого учредителями общества возлагаются обязанности по руководству деятельностью фирмой, принятию оперативных и стратегических решений, осуществлению контроля над результатами ее функционирования. Директором может стать как один из учредителей общества, так и сторонне лицо, не имеющее доли в его уставном капитале.

Директор может осуществлять любые юридически значимые действия от имени общества, а это значит, что он несет ответственность за результаты их исполнения наравне с лицами, имеющими статус учредителя. Однако директор может быть освобожден от субсидиарной ответственности, если он является наемным сотрудником и в ходе судебных разбирательств сможет доказать, что его действия стали результатом исполнения указаний, данных лицом, обладающим соответствующими полномочиями (т. е. учредителем). В противном случае ему придется погашать долги предприятия за счет собственных средств.

Для привлечения руководства к ответственности потребуется:

- Составленное заявление о том, что руководитель или учредитель должен быть привлечен к субсидиарной ответственности. На бумаге потребуется изложить доводы в пользу виннового лица, основываясь при этом на законы. Также требуется указать финансовую проверку деятельности должника.

- Требуется собрать реестр требований, выдвигаемых кредиторами, счет с банка. Это позволяет доказать суду невозможность погашения задолженности.

- К заявлению необходимо приложить ксерокопию запроса руководства от управляющего на передачу всей бухгалтерской документации. Это серьезное основания для привлечения к ответственности.

- Выписка ЕГРЮЛ по отношению к должнику.