Таблица 4.10

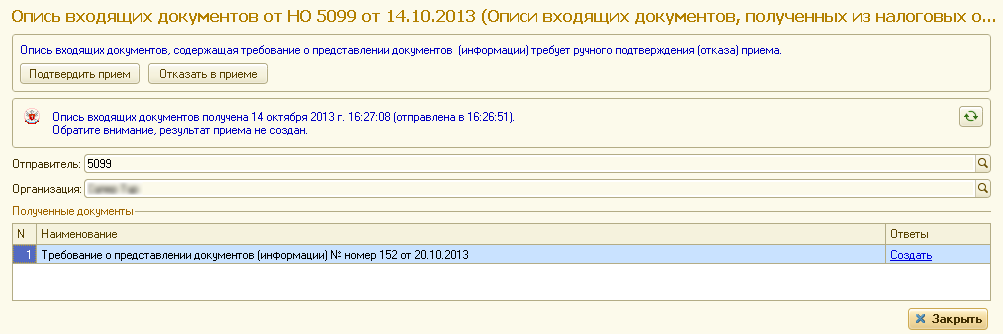

Документ, представленный в виде скан-образа (ДокСкан)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Код документа |

КодДок |

А |

T(=4) | T(=7) |

ОК |

Принимает значение кода вида документа (КВД) или кода налоговой документации (КНД) для документов, которым присвоен данный код. При направлении документов в ответ на требование о представлении документов (информации), то есть если в значении <ИдФайлОсн> (из таблицы 4.8) содержатся сведения о документе с префиксом 1165013_, принимает значение = 9998 |

|

Порядковый номер запрашиваемого документа (запрашиваемой информации) |

ПорНомДок |

А |

T(=4) |

Н |

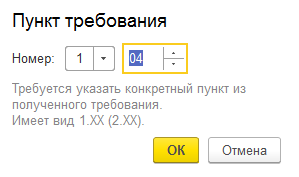

Элемент обязателен при направлении документов в ответ на требование о представлении документов (информации), то есть если в значении <ИдФайлОсн> (из таблицы 4.8) содержатся сведения о документе с префиксом 1165013_. Указывается порядковый номер запрашиваемого документа, согласно требованию о представлении документов (информации) в виде 1.XX (2.XX), где XX — порядковый номер |

|

Наименование, реквизиты или иные индивидуализирующие признаки документа |

НаимДок |

А |

T(1-1000) |

О |

|

|

Имя файла ЭП нотариуса (при наличии) |

ИдФайлЭП |

А |

T(1-255) |

Н |

Имя файла ЭП нотариуса, удостоверившего в соответствии с законодательством Российской Федерации равнозначность электронного документа документу на бумажном носителе в соответствии с приказом Минюста России от 29.06.2015 N 155 «Об утверждении требований к формату изготовленного нотариусом электронного документа» (зарегистрирован Министерством юстиции Российской Федерации 30.06.2015, регистрационный номер 37827). Имя файла ЭП должно иметь следующий вид: ИмяФайл_XXX_N, где: — имяФайл — имя файла, представляемого в налоговый орган документа в соответствии с утвержденным форматом для данного документа (без расширения); — XXX — постфикс файла ЭП, принимающий значение «SGN «; — N — идентификационный номер файла (GUID); Расширение имени файла ЭП — sgn. |

|

Наименование, реквизиты или иные индивидуализирующие признаки документа-основания (основного документа) | |

СвДокОсн |

П |

T(1-1000) |

Н |

Используется для документов, составляемых при наличии основания (основного документа) |

|

Имя файла документа-основания (основного документа) |

ИмяФайлДокОсн |

П |

T(1-255) |

Н |

Указывается имя файла, направляемого (направленного ранее) документа |

|

Имя файла документа |

ИмяФайл |

П |

T(1-255) |

ОМ |

Имя файла сканированного документа имеет вид: KD_O_P_N1_GGGGMMDD_N2, где: — KD — префикс, принимающий значение кода документа в соответствии с <КодДок>; — O — идентификатор отправителя имеет вид: для организаций — девятнадцатиразрядный код (ИНН и КПП организации); для физических лиц — двенадцатиразрядный код (ИНН физического лица, при отсутствии ИНН — последовательность из двенадцати нулей); — P — идентификатор конечного получателя, четырехразрядный код налогового органа; — GGGGMMDD — дата формирования файла; — N1, N2 — идентификационные номера файла (GUID). Если документ состоит из нескольких файлов, N1 одинаковый для всех файлов одного документа, N2 уникален для каждого файла независимо от принадлежности к документу. Расширение имени файла — tif | jpg | pdf | png. К файлам, содержащим отсканированные изображения, предъявляются следующие требования: черно-белое изображение с разрешением отсканированного документа не менее 150 и не более 300 точек на дюйм с использованием 256 градаций серого цвета. |

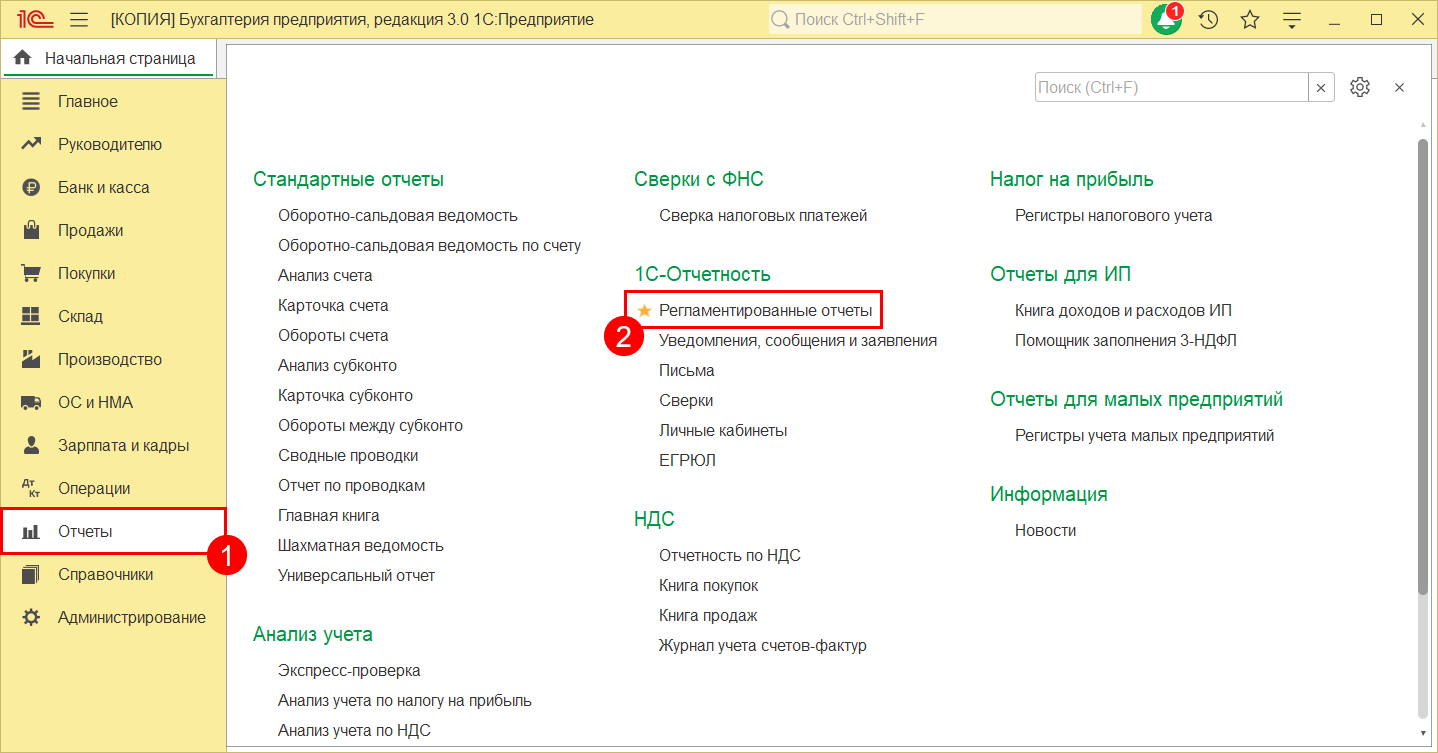

Раздел «Входящие»

Для просмотра требований о предоставлении пояснений и уведомлений перейдите в Отчеты (1) → Регламентированные отчеты (2):

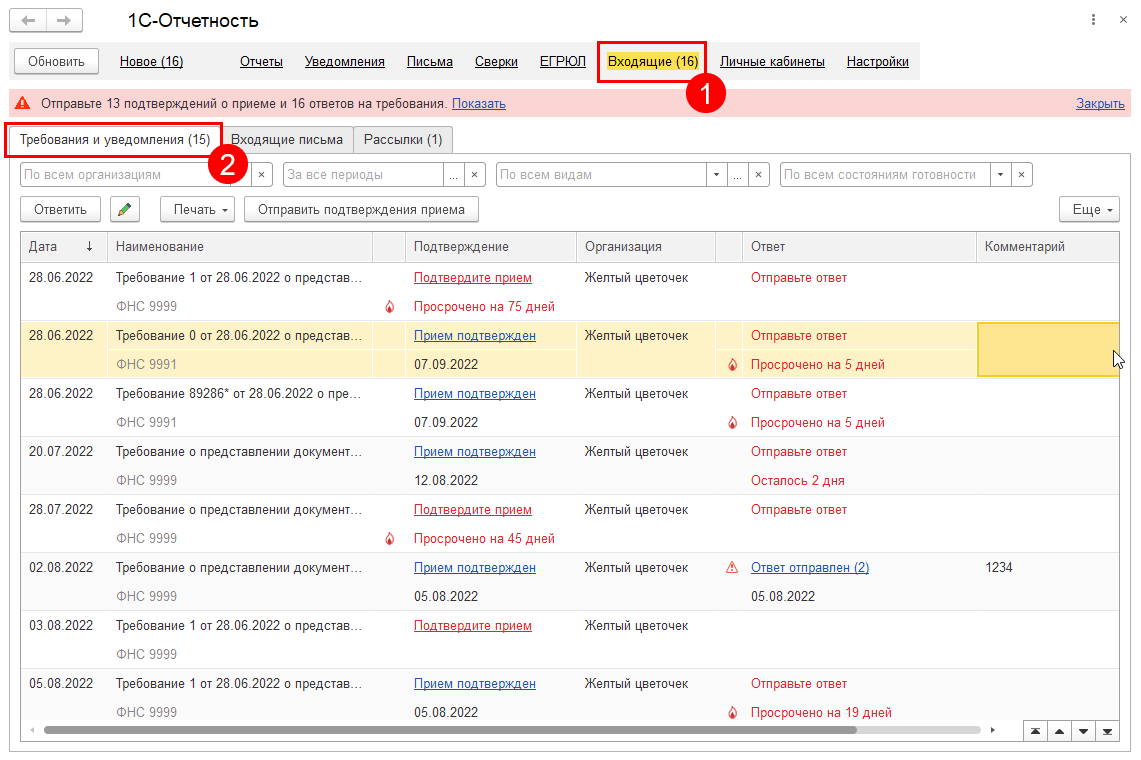

Далее перейдите в раздел Входящие (1) → Требования и уведомления (2):

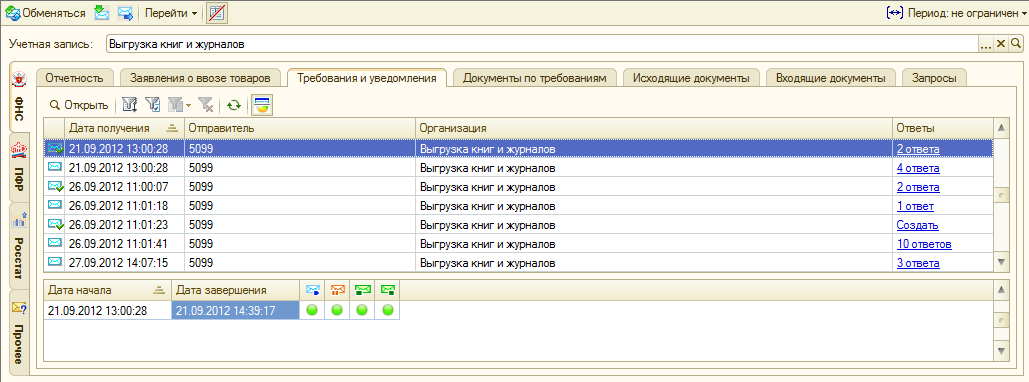

На данной вкладке отображаются следующие требования и уведомления:

1. Требования:

- о представлении пояснений;

- о представлении документов (информации);

- об уплате налога, сбора, пени, штрафа.

2. Уведомления:

- уведомление о вызове налогоплательщика;

- решения о приостановлении операций по счетам;

- решение о продлении срока проведения камеральной проверки;

- сообщение о принятом решении о зачете;

- сообщение о факте излишней уплаты;

- сообщение об исчисленной налоговым органом сумме налога;

- уведомление о неисполнении обязанности по представлению декларации и др.

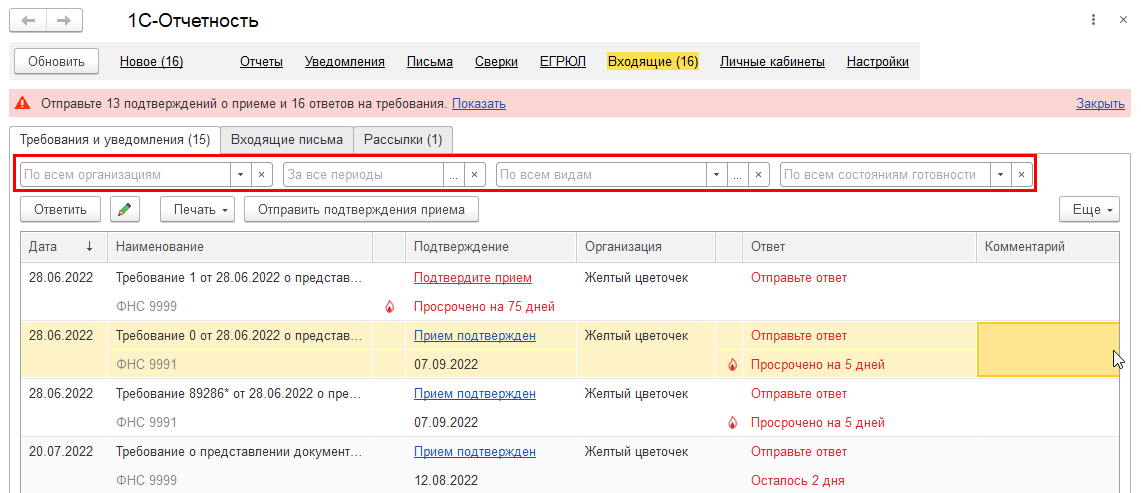

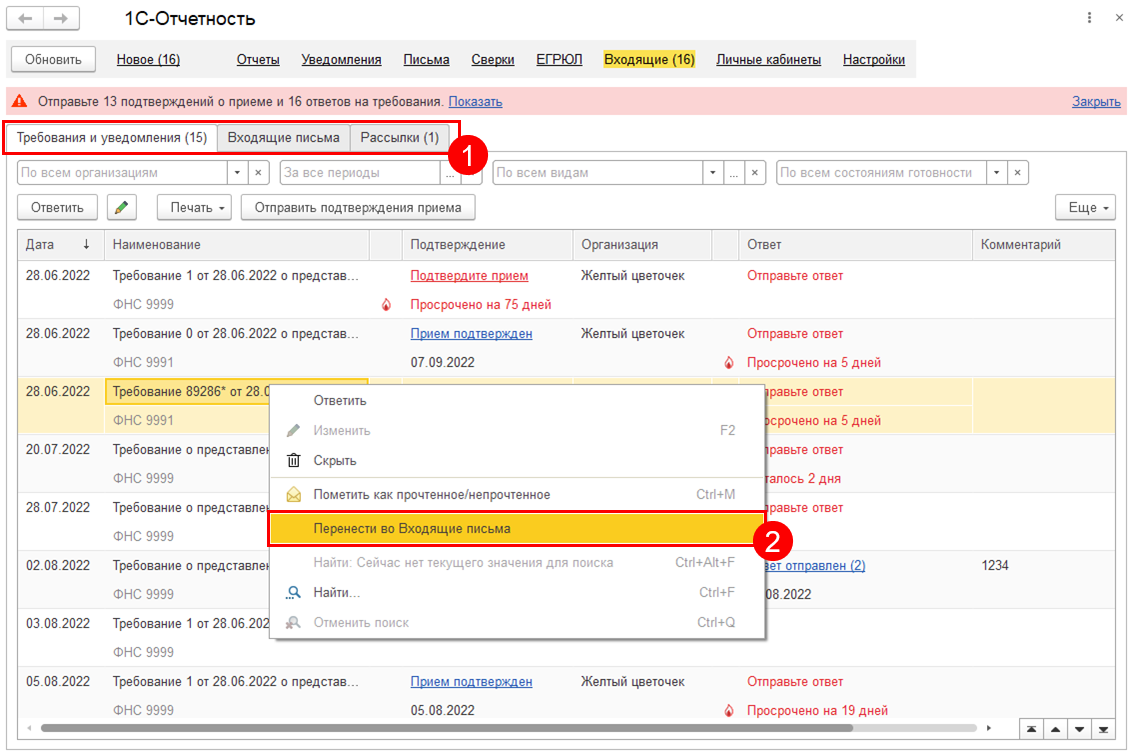

С помощью фильтров можно отобрать требования по организациям, периодам, по видам документов, которые есть в базе и по состояниям (требуют подтверждения, требуют ответа и т.д.):

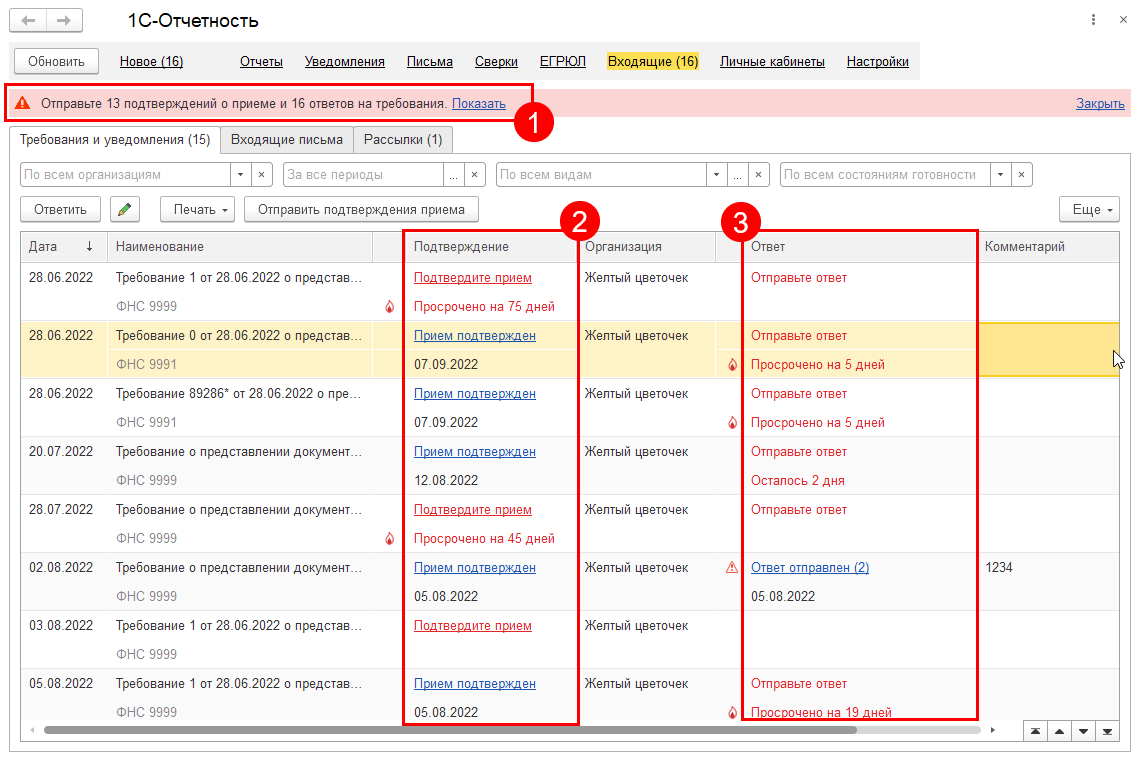

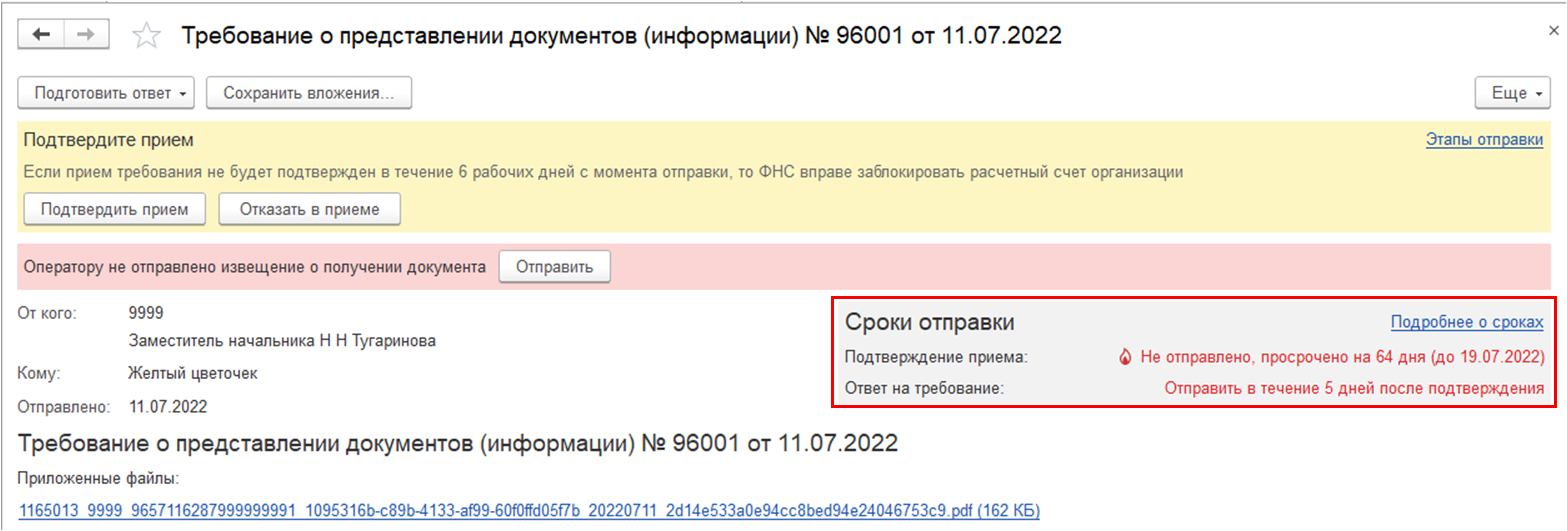

В верхней части окна отображается панель (1), на которой указано на сколько требований нужно отправить подтверждение о приеме и ответить (отражаются требования, по которым осталось менее 2-х дней до истечения срока подтверждения или ответа). При нажатии кнопки Показать осуществляется переход к списку входящих требований, которые ожидают подтверждения или ответа.

В списке требований в столбце Подтверждение (2) красным цветом выделены статусы, по которым нужно отреагировать. Здесь указано, требуется ли подтвердить требование и в какой срок. В столбце Ответ (3) указано, требуется ли отправить ответ и сроки отправки ответа, а значок ![]() означает, что срок по подтверждению или ответу уже истек:

означает, что срок по подтверждению или ответу уже истек:

При необходимости требования можно переместить во вкладку Входящие письма, нажав на требование правой кнопкой мыши и выбрав Перенести во Входящие письма:

Аналогичным образом из вкладки Входящие письма можно осуществить перенос в Требования и уведомления или в Рассылки, а из вкладки Рассылки — во Входящие письма.

Подтверждение приема требования

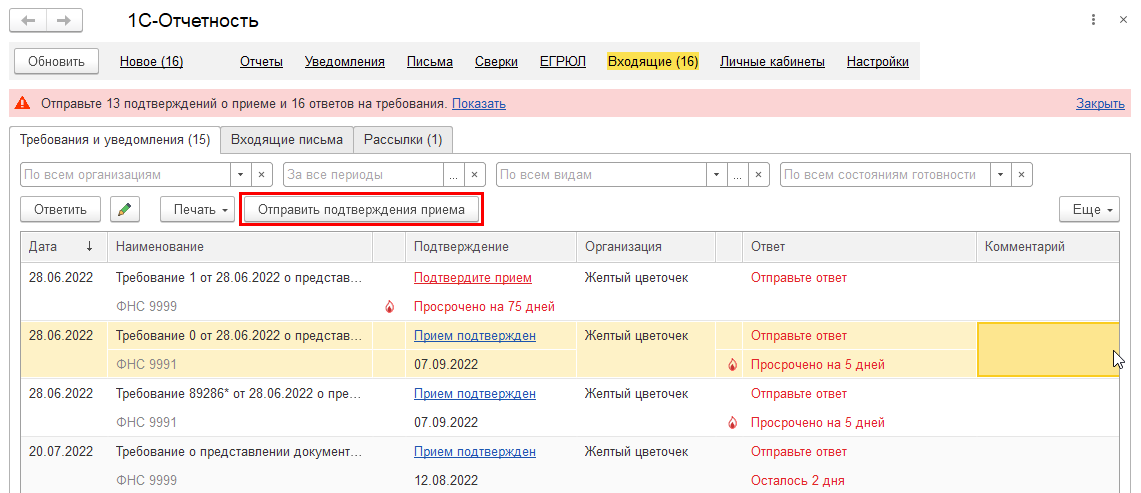

Подтвердить прием можно сразу по нескольким требованиям с помощью групповой отправки подтверждений приема. Для этого нажмите кнопку Отправить подтверждения приема:

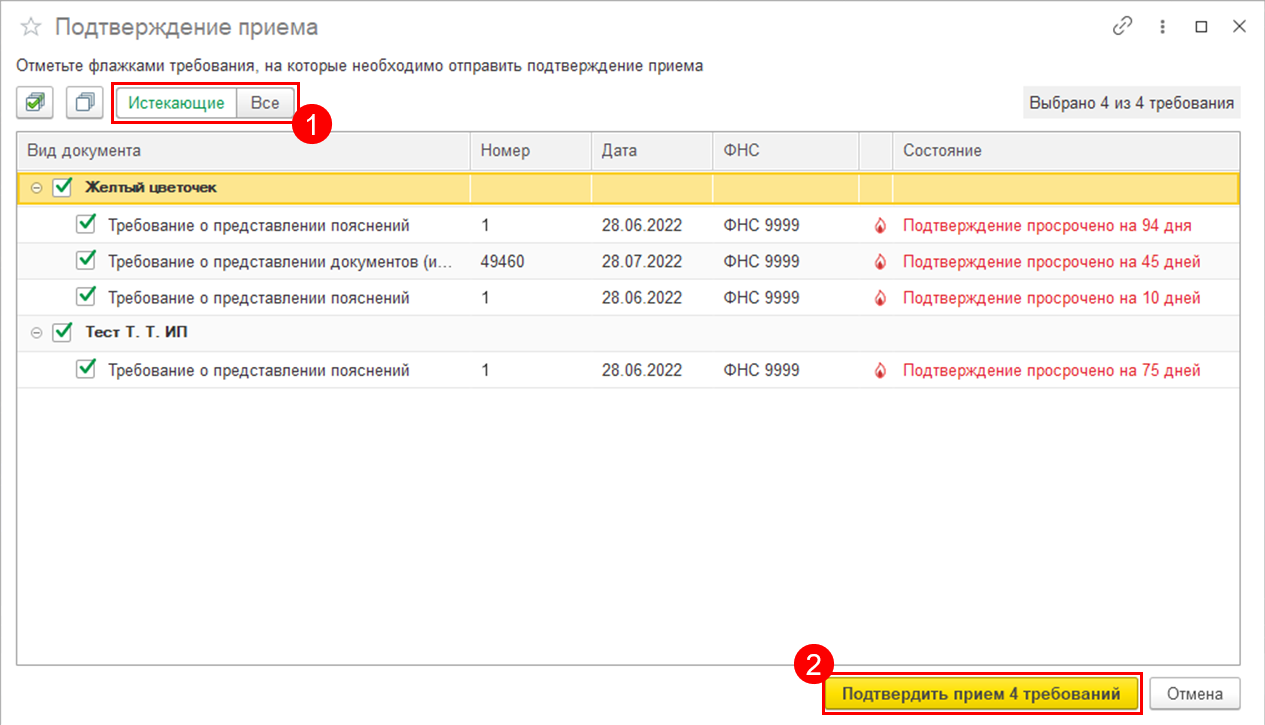

В открывшемся окне можно отфильтровать требования, отобразив Истекающие или Все требования (1). В списке необходимо отметить требования, по которым вы хотите подтвердить прием и нажать Подтвердить прием требований (2):

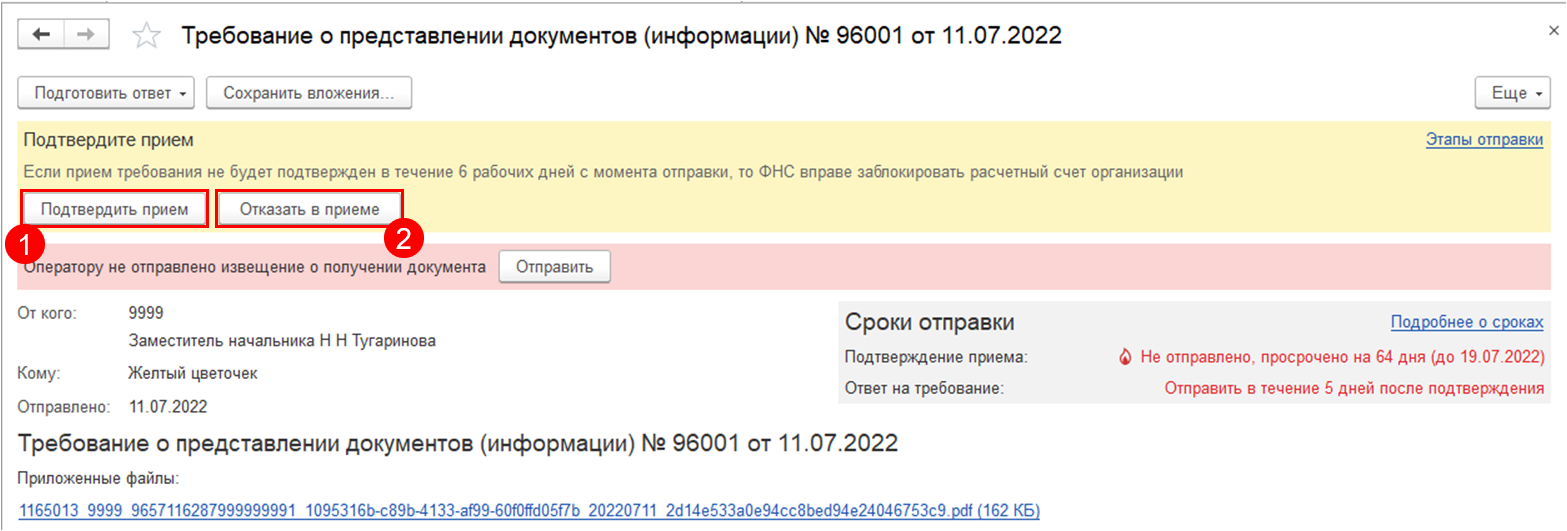

Также подтвердить прием или отказать в приеме можно отдельно по каждому требованию, открыв требование и нажав кнопку Подтвердить прием (1) или Отказать в приеме (2):

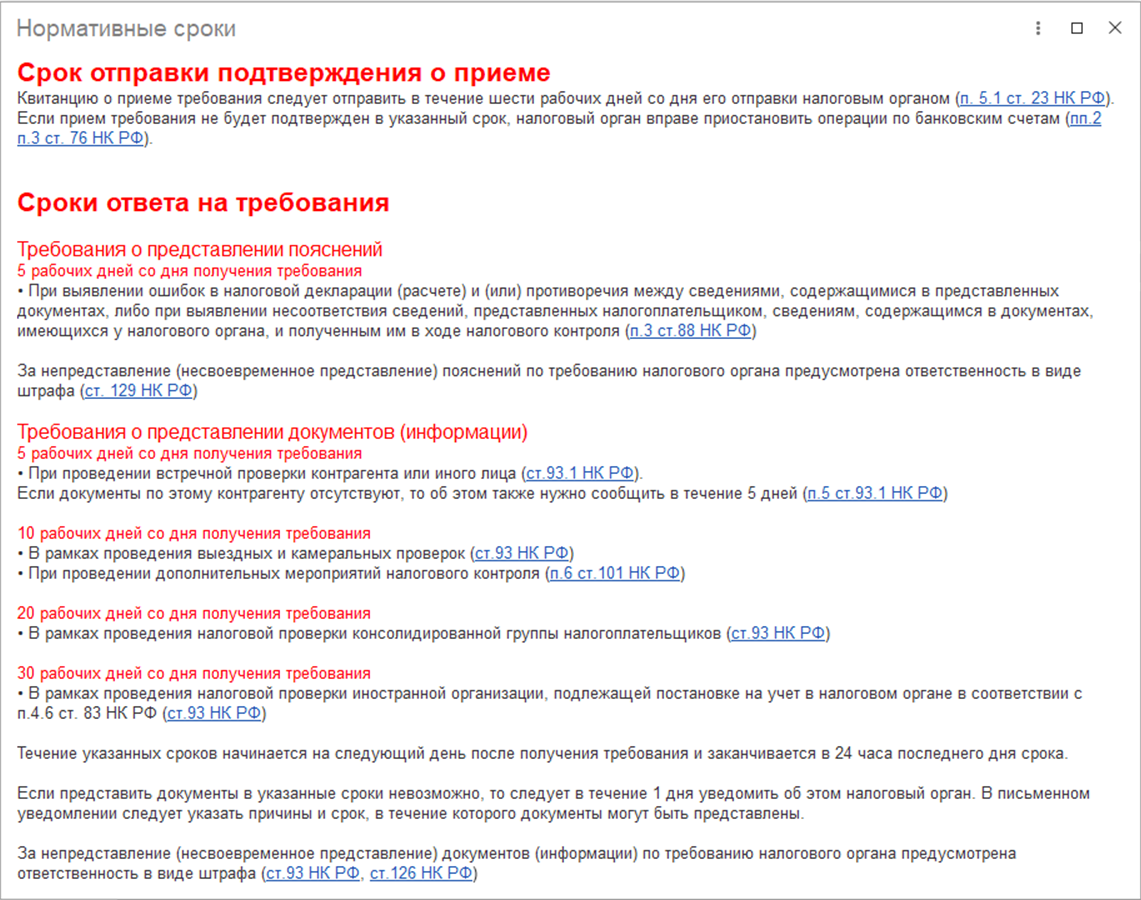

Сроки отправки

Требование о представлении пояснений:

- 6 рабочих дней на подтверждение;

- 5 рабочих дней на ответ.

Требование о представлении документов (информации):

- 6 рабочих дней на подтверждение;

- 5, 10, 20, 30 рабочих дней на ответ.

Со сроками отправки подтверждений и ответов можно ознакомиться в самом требовании в блоке Сроки отправки. Для более подробной информации нажмите гиперссылку Подробнее о сроках:

Откроется подробная информация о сроках по каждому виду требований:

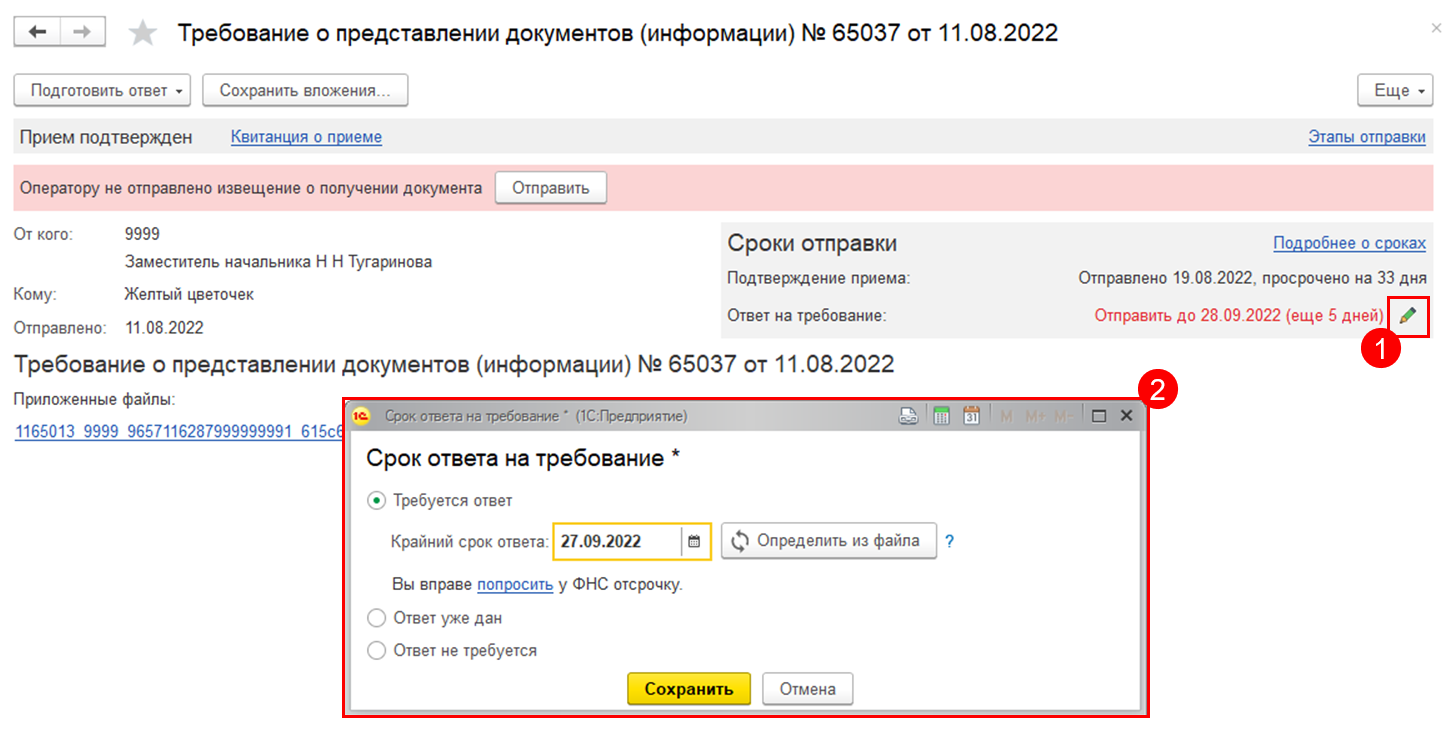

После подтверждения приема появится возможность скорректировать срок ответа на требование, нажав в блоке Сроки отправки на кнопку с изображением карандаша (1). Корректировка срока ответа может понадобиться в тех случаях, когда в документе, присланном из ФНС, установлены другие сроки. В открывшемся окне (2) можно скорректировать срок автоматически из приложенного в требовании файла PDF, нажав кнопку Определить из файла, либо скорректировать срок вручную. Также можно проставить отметку Ответ уже дан или Ответ не требуется:

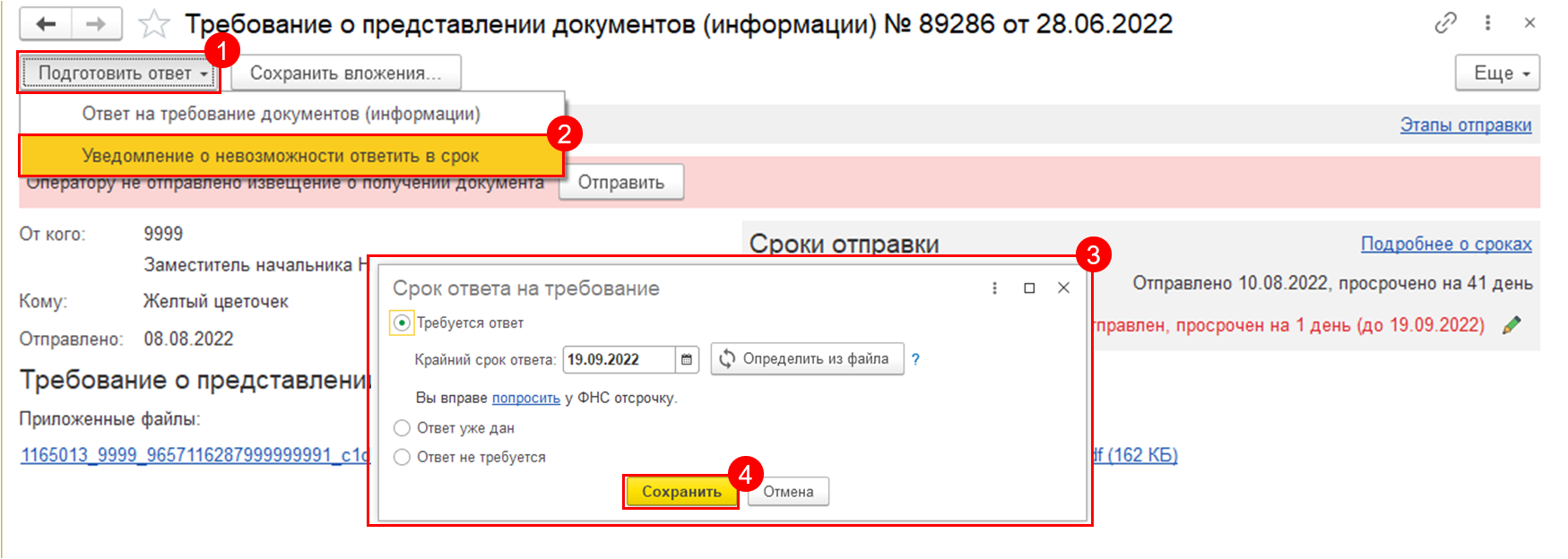

Если вы не можете ответить на требование в указанный срок, отправьте Уведомление о невозможности ответить в срок. В случае одобрения уведомления со стороны ФНС в 1С срок автоматически скорректируется. Для отправки уведомления нажмите Подготовить ответ (1) → Уведомление о невозможности ответить в срок (2). В открывшемся окне укажите необходимые сроки (3) и нажмите Сохранить (4):

Подготовка ответа по требованию

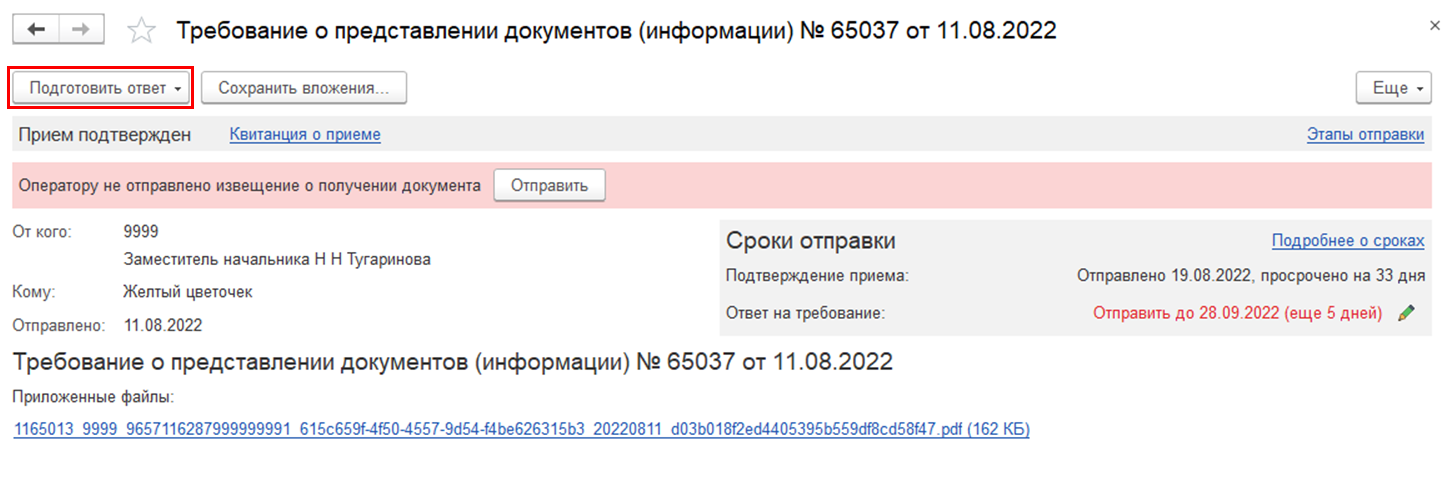

Откройте требование и нажмите кнопку Подготовить ответ:

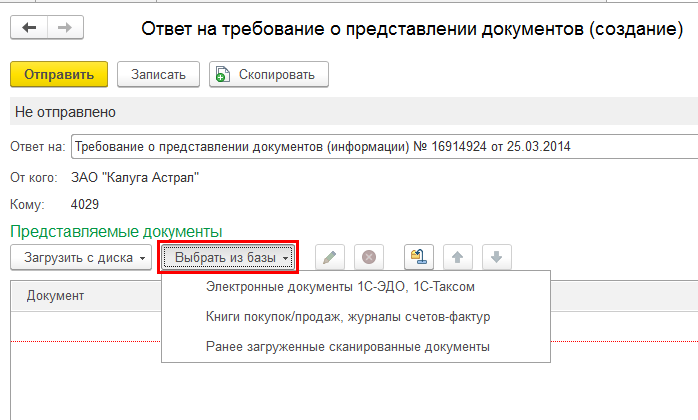

При подготовке ответа на требование ФНС необходимо добавить представляемые документы. Для этого нажмите соответствующую кнопку — Загрузить с диска или Выбрать из базы.

При выборе пункта Выбрать из базы доступна возможность выбора документов, сформированных в используемой на данный момент базе. Здесь вы можете выбрать:

- Электронные документы 1С-ЭДО, 1С-Такском;

- Книги покупок/продаж, журналы счетов фактур;

- Сканированные документы, которые были загружены в программу ранее:

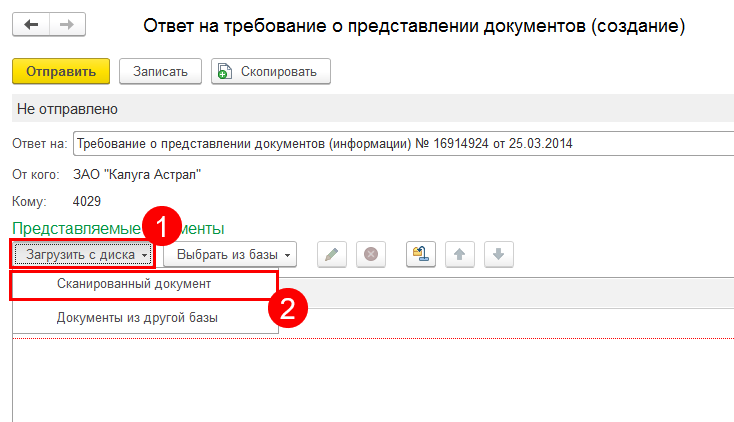

При выборе пункта Загрузить с диска доступна возможность загрузки сканированных документов, хранящихся на вашем ПК, или загрузки пакета xml-документов 1С-ЭДО или 1С-Такском, выгруженных из другой базы в виде ZIP-архива, который содержит файл описания пакета обмена и файлы изображений.

Для загрузки сканированного документа нажмите Загрузить с диска (1) → Сканированный документ (2):

Откроется окно выбора файлов на ПК.

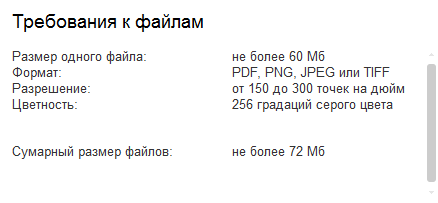

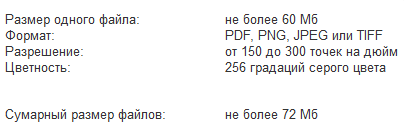

Выберите один или несколько файлов отсканированных документов в формате PNG, TIFF, JPEG или PDF и нажмите кнопку Открыть. Откроется окно подготовки документов к отправке.

![]()

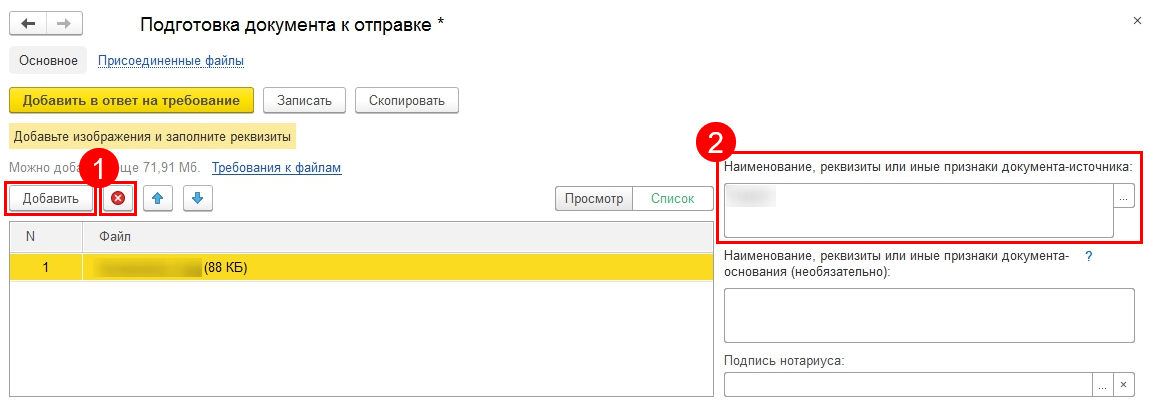

Добавляемые документы должны соответствовать требованиям. Список требований можно посмотреть, нажав гиперссылку Требования к файлам:

В окне подготовки документов к отправке можно добавить дополнительные файлы или удалить лишние, нажав соответствующие кнопки (1), а также необходимо заполнить обязательное поле Наименование, реквизиты или иные признаки документа-источника (2):

![]()

Если при нажатии кнопки с изображением трех точек в строке Наименование, реквизиты или иные признаки документа в списке отсутствует необходимый вам вид документа, данное поле можно заполнить вручную.

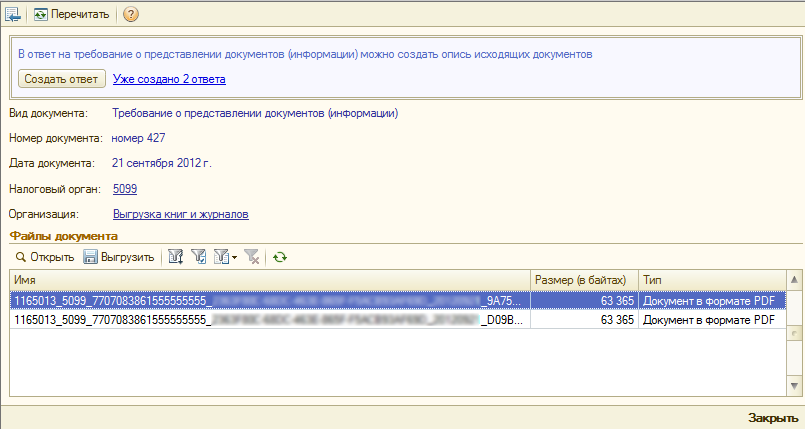

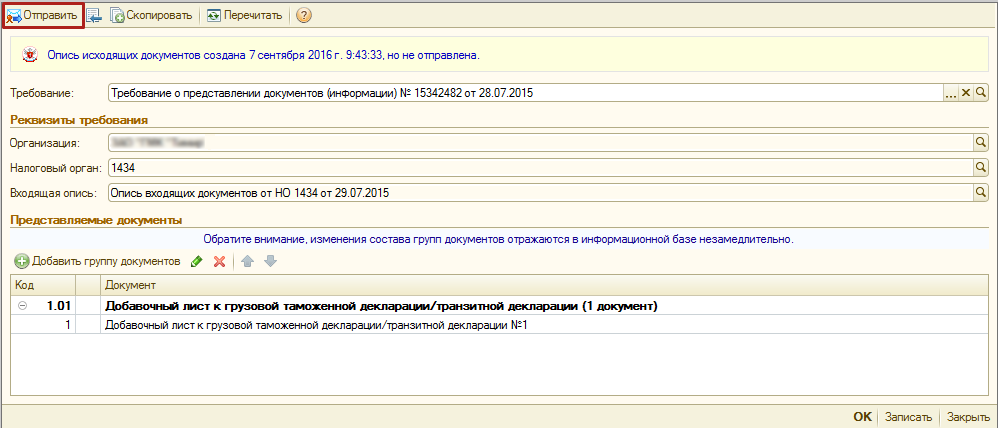

Остальные поля заполняются при необходимости. Для сохранения изменений нажмите Записать. В открывшемся окне выберите пункт полученного требования, по которому формируется ответ и нажмите ОК:

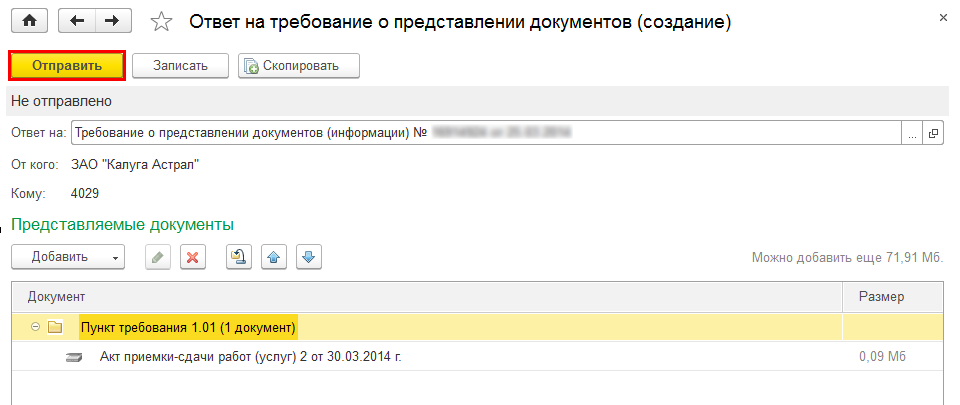

Сформируйте ответы по каждому пункту требования и отправьте ответ на требование, нажав кнопку Отправить:

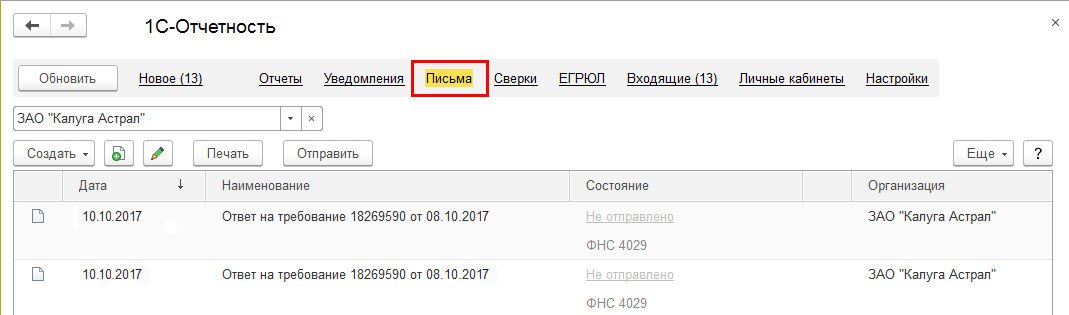

После отправки ответа на требование исходящий файл будет отображен на вкладке Письма:

![]()

С 01.04.2022 завершена поддержка конфигурации «1С:Бухгалтерия предприятия, редакция 2.0» версии ПРОФ.

Это означает, что выпуск обновлений для данной конфигурации больше не планируется. Для продолжения работы рекомендуется перейти на конфигурацию «1С:Бухгалтерия предприятия» редакции 3.0 или на конфигурацию «Бухгалтерия предприятия» редакции 2.0 версии КОРП (поддержка БП 2.0 версии КОРП планируется до конца 2023 года).

Последний опубликованный релиз конфигурации «1С:Бухгалтерия предприятия, редакция 2.0» версии ПРОФ — 2.0.67.25 от 30.03.2022 г.

Для того чтобы ответить на требование от ФНС, произведите следующие действия.

Перейдите в пункт меню Отчеты → Регламентированные отчеты:

В открывшемся окне Регламентированная и финансовая отчетность нажмите кнопку Журнал обмена и перейдите на вкладку Требования и уведомления:

В случае получения требования от ФНС подтвердите прием требования и подготовьте ответ на него, либо откажитесь от приема, нажав соответствующие кнопки в самом требовании. Для перехода к требованию дважды щелкните по нему левой кнопкой мыши:

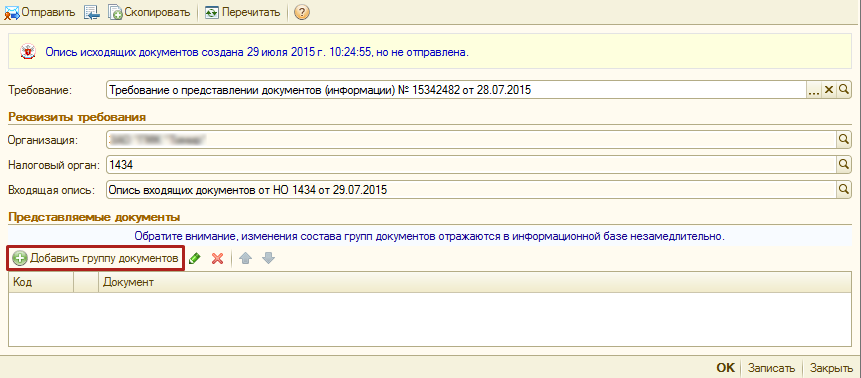

Для формирования ответа на требование нажмите кнопку Создать внутри требования либо в столбце Ответы:

В открывшемся окне нажмите кнопку Добавить группу документов:

Далее нажмите Добавить и выберите один из пунктов:

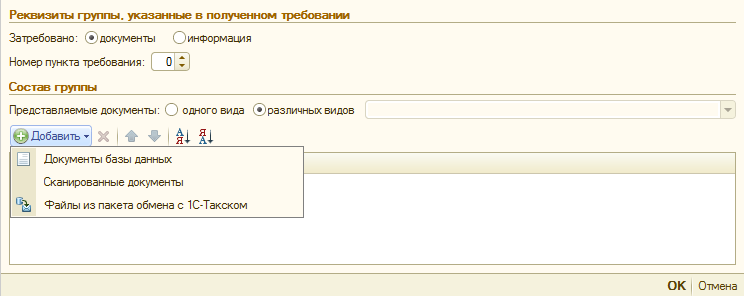

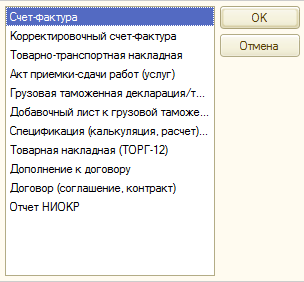

При выборе пункта Документы базы данных вы можете добавить книги покупок/продаж и журналы счетов-фактуры, сформированные в данной базе 1С. При выборе пункта Файлы из пакета обмена с 1С-Такском (1С-ЭДО) вы можете загрузить книги покупок/продаж и счет-фактуры, подготовленные и выгруженные архивом из другой базы 1С. При выборе пункта Сканированные документы откроется окно, в котором необходимо выбрать вид загружаемого документа:

![]()

Если в списке отсутствует вид отправляемого вами документа, то отправить такой документ будет возможно только исходящим письмом, обязательно уведомив об этом ФНС.

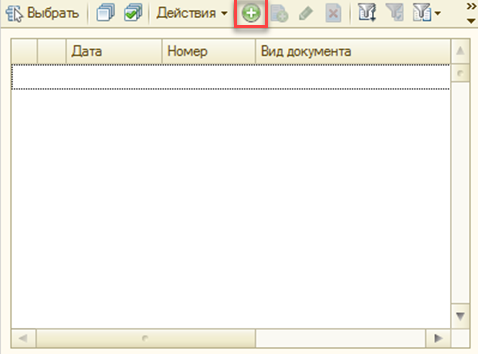

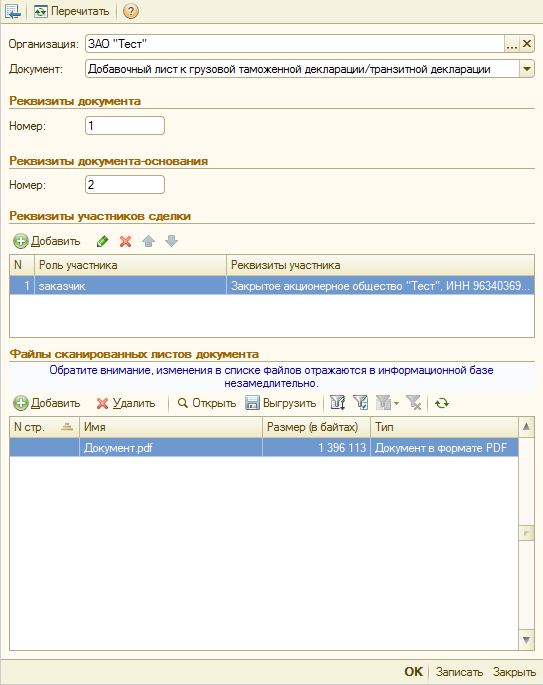

В открывшемся окне нажмите кнопку Добавить:

Заполните реквизиты, роли участников и нажмите кнопку Добавить для прикрепления файлов к ответу на требование:

Добавляемые документы должны соответствовать следующим требованиям:

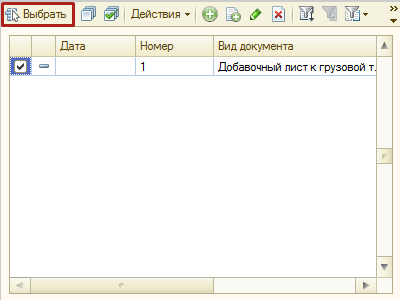

После нажатия кнопки ОК сформированный документ будет перенесен в список сканированных документов. Отметьте его флажком и нажмите кнопку Выбрать:

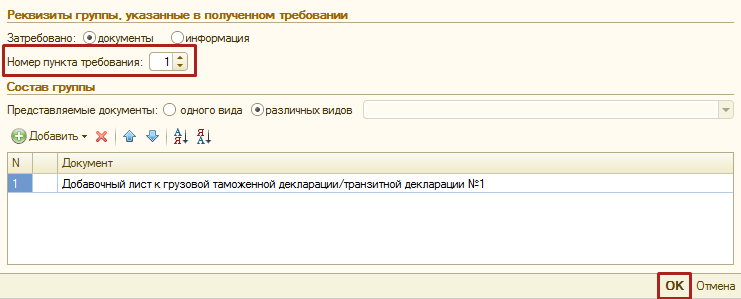

Документ будет добавлен в группу представляемых документов. Добавьте все необходимые документы аналогичным образом, проставьте номер пункта требования, после чего нажмите ОК:

Для отправки ответа на требование нажмите кнопку Отправить:

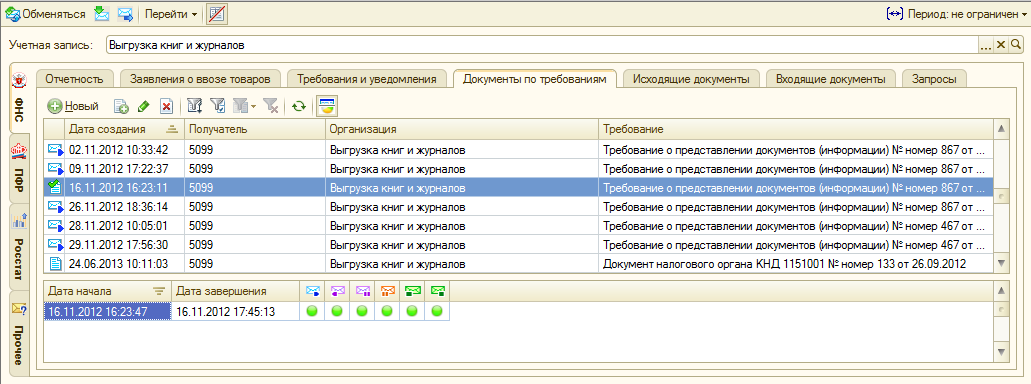

После отправки ответа на требование исходящий файл будет отображен на вкладке Документы по требованиям:

3. Имя файла обмена должно иметь следующий вид:

R_T_A_K_О_GGGGMMDD_N, где:

R_T – префикс, принимающий значение ON_DOCNPNO;

А_K – идентификатор получателя информации, где: А – идентификатор получателя, которому направляется файл обмена, K – идентификатор конечного получателя, для которого предназначена информация из данного файла обмена1. Каждый из идентификаторов (А и K) имеет вид:

1 Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают.

для организаций – девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее – ИНН) и код причины постановки на учет (далее – КПП) организации (обособленного подразделения));

для физических лиц – двенадцатиразрядный код (ИНН физического лица. При отсутствии ИНН – последовательность из двенадцати нулей);

для налоговых органов – четырехразрядный код (код налогового органа);

О – идентификатор отправителя информации, имеет вид:

для организаций – девятнадцатиразрядный код (ИНН и КПП организации (обособленного подразделения);

для физических лиц – двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН – последовательность из двенадцати нулей);

для налоговых органов – четырехразрядный код (код налогового органа);

GGGG – год формирования передаваемого файла, ММ – месяц, DD – день;

N – идентификационный номер файла. (Длина – от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла – xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version =«1.0» encoding =«windows-1251»?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

ON_DOCNPNO_1_886_00_05_01_xx, где хх – номер версии схемы.

Расширение имени файла – xsd.

XML схема файла обмена приводится отдельным файлом.

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 – 4.15 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента1;

1 В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» – сложный элемент логической модели (содержит вложенные элементы), «П» – простой элемент логической модели, реализованный в виде элемента XML файла, «А» – простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т – символьная строка; N – числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или Т(=к), где: n – минимальное количество знаков, к – максимальное количество знаков, символ «-» – разделитель, символ «=» означает фиксированное количество знаков в строке. В случае если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков не ограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.к), где: m – максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k – максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в информационно-телекоммуникационной сети «Интернет» по электронному адресу: http://www.w3.org/TR/xmlschema-0), например, элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» – наличие элемента в файле обмена обязательно; «Н» – наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом «К». Например, «ОК». В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М». Например, «НМ», «ОКМ».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация». Например, «НУ», «ОКУ»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1. Файл обмена (Файл)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Идентификатор файла |

ИдФайл |

А |

Т(1-255) |

ОУ |

Содержит (повторяет) имя сформированного файла (без расширения) |

|

Версия программы, с помощью которой сформирован файл |

ВерсПрог |

А |

Т(1-40) |

О |

|

|

Версия формата |

ВерсФорм |

А |

Т(1-5) |

О |

Принимает значение: 5.01 |

|

Состав и структура документа |

Документ |

С |

|

О |

Состав элемента представлен в таблице 4.2 |

Таблица 4.2. Состав и структура документа (Документ)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Код формы документа по КНД |

КНД |

А |

Т(=7) |

ОК |

Типовой элемент <КНДТип>. |

|

Дата формирования документа |

ДатаДок |

А |

Т(=10) |

Н |

Типовой элемент <ДатаТип>. |

|

Сведения об отправителе документа |

СвОтпрДок |

С |

|

О |

Типовой элемент <ОтпрПолТип>. |

|

Сведения о получателе документа |

СвПолДок |

С |

|

О |

Типовой элемент <ОтпрПолТип>. |

|

Сведения о налогоплательщике |

СвНП |

С |

|

О |

Состав элемента представлен в таблице 4.3 |

|

Сведения о лице, подписавшем документ |

Подписант |

С |

|

О |

Состав элемента представлен в таблице 4.4 |

|

Документы, направляемые налоговым органом | |

ДокНапрИзНО |

С |

|

О |

Состав элемента представлен в таблице 4.6 |

|

Документы, представляемые в налоговый орган |

ДокПредстНО |

С |

|

О |

Состав элемента представлен в таблице 4.8 |

Таблица 4.3. Сведения о налогоплательщике (СвНП)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Налогоплательщик – организация | |

НПЮЛ |

С |

|

О |

Типовой элемент <СвЮЛТип>. |

|

Налогоплательщик – физическое лицо (в том числе индивидуальный предприниматель) |

НПФЛ |

С |

|

О |

Типовой элемент <СвФЛТип>. |

Таблица 4.4. Сведения о лице, подписавшем документ (Подписант)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Признак лица, подписавшего документ |

ПрПодп |

А |

Т(=1) |

НУ |

Принимает значение: |

|

Должность лица, подписавшего документ |

Должн |

А |

Т(1-128) |

Н |

|

|

Номер контактного телефона |

Тлф |

А |

Т(1-20) |

Н |

|

|

Адрес электронной почты |

|

А |

Т(1-45) |

Н |

|

|

ИНН физического лица |

ИННФЛ |

А |

Т(=12) |

Н |

Типовой элемент <ИННФЛТип> |

|

Фамилия, имя, отчество |

ФИО |

С |

|

НУ |

Типовой элемент <ФИОТип>. |

|

Сведения о документе, подтверждающем полномочия представителя |

СвПред |

С |

|

НУ |

Состав элемента представлен в таблице 4.5 |

Таблица 4.5. Сведения о документе, подтверждающем полномочия представителя (СвПред)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика |

НаимДок |

А |

Т(1-120) |

О |

|

Таблица 4.6. Документы, направляемые налоговым органом (ДокНапрИзНО)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Идентификатор файла основания, в ответ на который формируется данный файл |

ИдФайлЗаяв |

А |

Т(1-255) |

Н |

Содержит (повторяет) имя файла (без расширения)1 |

|

Информационное сообщение о направляемом документе |

ИнфСообДок |

С |

|

ОМ |

Состав элемента представлен в таблице 4.7 |

1 Принимает значение идентификатора файла заявления (уведомления, сообщения, декларации (расчета), требования о представлении документов (информации), требования о представлении пояснений, запроса и тому подобного), в ответ на который направляются документы или к которому прилагаются.

Таблица 4.7. Информационное сообщение о направляемом документе (ИнфСообДок)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Код формы документа по КНД |

КНД_Док |

А |

Т(=7) |

ОК |

Типовой элемент <КНДТип> |

|

Номер документа, содержащегося в прилагаемом файле (файлах) |

НомФайлДок |

А |

Т(1-150) |

О |

|

|

Дата документа, содержащегося в прилагаемом файле (файлах) |

ДатаФайлДок |

А |

Т(=10) |

О |

Типовой элемент <ДатаТип>. |

|

КПП организации |

КПП |

А |

Т(=9) |

Н |

Типовой элемент <КППТип>. |

|

Количество прилагаемых файлов |

КолФайл |

А |

N(2) |

О |

|

|

Имя файла |

ИмяФайл |

П |

Т(1-255) |

ОМ |

Принимает значение имени файла в соответствии с утвержденным форматом для данного документа без расширения и точки или представляется в виде: |

Таблица 4.8. Документы, представляемые в налоговый орган (ДокПредстНО)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Количество представленных файлов |

КолФайл |

А |

N(4) |

О |

Указывается суммарное количество файлов, содержащих: |

|

Идентификатор файла основания, в ответ на который формируется данный файл | |

ИдФайлОсн |

П |

Т(1-255) |

О |

Содержит (повторяет) имя файла (без расширения)1 |

|

Журнал учета полученных и выставленных счетов-фактур, представляемый в соответствии с пунктом 5.2 статьи 174 Налогового кодекса Российской Федерации |

Журнал |

П |

Т(=6) |

О |

Принимает значение: ЖУРНАЛ |

|

Документ, представленный в виде xml-файла |

ДокФорм |

С |

|

НМУ |

Состав элемента представлен в таблице 4.9 |

|

Документ, представленный в виде скан-образа |

ДокСкан |

С |

|

НМУ |

Состав элемента представлен в таблице 4.10 |

1 Принимает значение идентификатора файла заявления (уведомления, сообщения, декларации (расчета), требования о представлении документов (информации), требования о представлении пояснений, запроса и тому подобного), в ответ на который направляются документы или к которому прилагаются.

Таблица 4.9. Документ, представленный в виде xml-файла (ДокФорм)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Порядковый номер запрашиваемого документа (запрашиваемой информации) |

ПорНомДок |

А |

Т(=4) |

Н |

Элемент обязателен при направлении документов в ответ на требование о представлении документов (информации), то есть если в значении <ИдФайлОсн> (из таблицы 4.8) содержатся сведения о документе с префиксом 1165013_. |

|

Имя файла документа |

ИдФайл |

А |

Т(1-255) |

О |

Содержит (повторяет) имя файла представляемого в налоговый орган документа (без расширения) в соответствии с утвержденным форматом для данного документа |

|

Наименование, реквизиты или иные индивидуализирующие признаки документа-основания (основного документа) | |

СвДокОсн |

П |

Т(1-1000) |

Н |

Используется для документов, составляемых при наличии основания (основного документа) |

|

Имя файла документа-основания (основного документа) |

ИмяФайлДокОсн |

П |

Т(1-255) |

Н |

Указывается имя файла, направляемого (направленного ранее) документа |

|

Имя файла ЭП данного документа |

ИдФайлЭП |

П |

Т(1-255) |

НМ |

Имя файла ЭП должно иметь следующий вид: ИмяФайл_ХХХ_N.sgn, где: |

|

Код документа по КНД |

КНД_Док |

П |

Т(=7) |

ОК |

Типовой элемент <КНДТип> |

Таблица 4.10. Документ, представленный в виде скан-образа (ДокСкан)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Код документа |

КодДок |

А |

Т(=4)| |

ОК |

Принимает значение кода вида документа (КВД) или кода налоговой документации (КНД) для документов, которым присвоен данный код. |

|

Порядковый номер запрашиваемого документа (запрашиваемой информации) |

ПорНомДок |

А |

Т(=4) |

Н |

Элемент обязателен при направлении документов в ответ на требование о представлении документов (информации), то есть если в значении <ИдФайлОсн> (из таблицы 4.8) содержатся сведения о документе с префиксом 1165013_. |

|

Наименование, реквизиты или иные индивидуализирующие признаки документа |

НаимДок |

А |

Т(1-1000) |

О |

|

|

Имя файла ЭП нотариуса (при наличии) |

ИдФайлЭП |

А |

Т(1-255) |

Н |

Имя файла ЭП нотариуса, удостоверившего в соответствии с законодательством Российской Федерации равнозначность электронного документа документу на бумажном носителе в соответствии с Приказом Минюста России от 29.06.2015 № 155 «Об утверждении требований к формату изготовленного нотариусом электронного документа» (зарегистрирован Министерством юстиции Российской Федерации 30.06.2015, регистрационный номер 37827). |

|

Наименование, реквизиты или иные индивидуализирующие признаки документа-основания (основного документа) | |

СвДокОсн |

П |

Т(1-1000) |

Н |

Используется для документов, составляемых при наличии основания (основного документа) |

|

Имя файла документа-основания (основного документа) |

ИмяФайлДокОсн |

П |

Т(1-255) |

Н |

Указывается имя файла, направляемого (направленного ранее) документа |

|

Имя файла документа |

ИмяФайл |

П |

Т(1-255) |

ОМ |

Имя файла сканированного документа имеет вид: |

Таблица 4.11. Сведения об участнике информационного обмена (ОтпрПолТип)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Отправитель (получатель) организация | |

ОтпрЮЛ |

С |

|

О |

Типовой элемент <СвЮЛТип>. |

|

Отправитель (получатель) физическое лицо (в том числе индивидуальный предприниматель) | |

ОтпрФЛ |

С |

|

О |

Типовой элемент <СвФЛТип>. |

|

Отправитель (получатель) налоговый орган |

ОтпрНО |

С |

|

О |

Состав элемента представлен в таблице 4.12 |

Таблица 4.12. Отправитель (получатель) налоговый орган (ОтпрНО)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Код налогового органа |

КодНО |

А |

Т(=4) |

ОК |

Типовой элемент <СОНОТип>. |

|

Наименование налогового органа |

НаимНО |

А |

Т(1-1000) |

О |

|

Таблица 4.13. Сведения об организации (СвЮЛТип)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Наименование организации |

НаимОрг |

А |

Т(1-1000) |

О |

|

|

ИНН организации |

ИННЮЛ |

А |

Т(=10) |

О |

Типовой элемент <ИННЮЛТип> |

|

КПП |

КПП |

А |

Т(=9) |

О |

Типовой элемент <КППТип> |

Таблица 4.14. Сведения о физическом лице (в том числе индивидуальном предпринимателе) (СвФЛТип)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

ИНН физического лица |

ИННФЛ |

А |

Т(=12) |

О |

Типовой элемент <ИННФЛТип> |

|

Фамилия, имя, отчество физического лица |

ФИО |

С |

|

О |

Типовой элемент <ФИОТип>. |

Таблица 4.15. Фамилия, имя, отчество (ФИОТип)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Фамилия |

Фамилия |

А |

Т(1-60) |

О |

|

|

Имя |

Имя |

А |

Т(1-60) |

О |

|

|

Отчество |

Отчество |

А |

Т(1-60) |

Н |

|

Зарегистрировано в Минюсте России 27 мая 2019 г. № 54746

В соответствии с пунктами 3 и 5 статьи 93, пунктом 5 статьи 93.1, пунктом 2 статьи 93.2 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2018, N 53 (ч. 1), ст. 8472), пунктом 10 статьи 165, пунктом 13 статьи 198 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2018, N 53 (ч. 1), ст. 8419), и в соответствии с пунктом 1 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2018, N 41, ст. 6269), приказываю:

1. Утвердить:

форму уведомления о невозможности представления в установленные сроки документов (информации) согласно приложению N 1 к настоящему приказу;

формат представления уведомления о невозможности представления в установленные сроки документов (информации) в электронной форме согласно приложению N 2 к настоящему приказу.

2. Признать утратившим силу приказ Федеральной налоговой службы от 25.01.2017 N ММВ-7-2/34@ «Об утверждении формы и формата уведомления о невозможности представления в установленные сроки документов (информации) в электронной форме» (зарегистрирован Министерством юстиции Российской Федерации 03.04.2017, регистрационный номер 46230).

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации, начальникам (исполняющим обязанности начальника) межрегиональных инспекций Федеральной налоговой службы по крупнейшим налогоплательщикам довести настоящий приказ до территориальных налоговых органов и обеспечить его применение.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов и страховых взносов.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Приложение N 1

к приказу ФНС России

от 24.04.2019 N ММВ-7-2/204@

Форма по КНД 1125045

____________________________________

(наименование налогового органа,

направившего требование

о представлении документов

(информации), код налогового органа)

Уведомление N _____

о невозможности представления в установленные сроки

документов (информации)

________________

(дата)

___________________________________________________________________________

(полное наименование организации (ответственного участника

консолидированной группы налогоплательщиков), (Ф.И.О. физического

лица) — налогоплательщика (плательщика сбора, плательщика страховых

взносов, налогового агента), ИНН , КПП )

уведомляет, что не имеет возможности представить в установленный

требованием о представлении документов (информации) от ____________ N _____

(дата)

срок следующие запрашиваемые документы (информацию):

|

1) документы:

____________________________________________________________________; (номера пунктов, наименования, реквизиты, иные индивидуализирующие признаки документов, указанных в требовании о представлении документов (информации) ____________________________________________________________________; ____________________________________________________________________, |

|

|

2) информацию:

____________________________________________________________________; (номера пунктов, сведения, позволяющие идентифицировать сделку, указанные в требовании о представлении документов (информации) ____________________________________________________________________; ____________________________________________________________________, |

|

|

по причине __________________________________________________

(указываются конкретные причины необходимости продления _________________________________________________________________________. срока исполнения требования о представлении документов (информации) |

|

|

В этой связи указанные документы (информация) могут быть

представлены в срок не позднее ________________. (дата) |

|

1) документы:

____________________________________________________________________; (номера пунктов, наименования, реквизиты, иные индивидуализирующие признаки документов, указанных в требовании о представлении документов (информации) ____________________________________________________________________; ____________________________________________________________________, |

|

|

2) информацию:

____________________________________________________________________; (номера пунктов, сведения, позволяющие идентифицировать сделку, указанные в требовании о представлении документов (информации) ____________________________________________________________________; ____________________________________________________________________, |

|

|

по причине отсутствия указанных документов (информации) вследствие ___________ _________________________________________________________________________. (утраты, или того, что они не поступали (не составлялись), или того, что они переданы аудиторской организации (индивидуальному аудитору), или были переданы правоохранительному органу (изъяты правоохранительным органом) |

|

|

Документы были утрачены ____________________________________.

(указываются обстоятельства утраты документов) |

|

|

Документы были переданы _________________________________________________ (сведения об аудиторской организации (индивидуальном аудиторе): наименование организации (Ф.И.О. индивидуального аудитора), государственный регистрационный номер; _________________________________________________________________________ наименование правоохранительного органа и его адрес) ____________________________________________________________________. |

|

1) документы:

____________________________________________________________________; (номера пунктов, наименования, реквизиты, иные индивидуализирующие признаки документов, указанных в требовании о представлении документов (информации) ____________________________________________________________________; ____________________________________________________________________, |

|

|

2) информацию:

____________________________________________________________________; (номера пунктов, сведения, позволяющие идентифицировать сделку, указанные в требовании о представлении документов (информации) ____________________________________________________________________; ____________________________________________________________________, |

|

|

по причине представления указанных документов (информации)

ранее в _______________________________ документом (приложением (наименование налогового органа) к документу) ____________________________________________________ (наименование, реквизиты, иные ________________________________________________________________. индивидуализирующие признаки документа, которым (приложением к которому) истребованные документы были представлены ранее) |

Приложения :

______________________________________________________________________;

______________________________________________________________________.

Достоверность сведений, указанных в настоящем уведомлении,

подтверждаю

![]()

:

__________________________________ ______________________ _____________

(должность ) (Ф.И.О. ) (подпись)

Номер контактного телефона _____. Адрес электронной почты ______.

Наименование документа, подтверждающего полномочия представителя _____

__________________________________________________________________________.

———————————

Отчество указывается при наличии.

В отношении физического лица, не являющегося индивидуальным предпринимателем, ИНН указывается при наличии.

КПП указывается для организации.

При необходимости отражения всех документов (информации), указанных в требовании о представлении документов (информации), указывается «все документы (информация), указанные в требовании».

Нужное указать.

Указывается при утрате документов.

Указывается, если документы были переданы аудиторской организации (индивидуальному аудитору), проводившей аудит и (или) оказывавшей прочие связанные с аудиторской деятельностью услуги, указанные в пункте 1 статьи 93.2 Налогового кодекса Российской Федерации, за периоды, входящие в периоды проверки, либо были переданы правоохранительному органу или изъяты правоохранительным органом.

Указываются наименования, реквизиты, иные индивидуализирующие признаки документов, прилагаемых к уведомлению (при наличии).

Указывается одно из значений:

1 — физическое лицо;

2 — представитель физического лица;

3 — законный представитель организации (ответственного участника консолидированной группы налогоплательщиков);

4 — уполномоченный представитель организации (ответственного участника консолидированной группы налогоплательщиков).

Указывается для организации.

Указывается при наличии.

К уведомлению прилагается копия документа, подтверждающего полномочия представителя (в случае указания кодов 2 или 4 по сноске 9).

Приложение N 2

к приказу ФНС России

от 24.04.2019 N ММВ-7-2/204@

ФОРМАТ

ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ О НЕВОЗМОЖНОСТИ ПРЕДСТАВЛЕНИЯ

В УСТАНОВЛЕННЫЕ СРОКИ ДОКУМЕНТОВ (ИНФОРМАЦИИ)

В ЭЛЕКТРОННОЙ ФОРМЕ

I. ОБЩИЕ СВЕДЕНИЯ

1. Настоящий формат описывает требования к файлам в формате XML (далее — файл обмена) передачи уведомления о невозможности представления в установленные сроки документов (информации) в электронной форме в налоговые органы.

2. Номер версии настоящего формата 5.02, часть 918_01.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_T_A_K_O_GGGGMMDD_N, где:

R_T — префикс, принимающий значение ON_UVNPDUS;

A_K — идентификатор получателя информации, где: A — идентификатор получателя, которому направляется файл обмена, K — идентификатор конечного получателя, для которого предназначена информация из данного файла обмена . Каждый из идентификаторов (A и K) имеет вид для налоговых органов — четырехразрядный код налогового органа;

———————————

Передача файла от отправителя к конечному получателю (K) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором A. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов A и K совпадают.

O — идентификатор отправителя информации, имеет вид:

для организаций — девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее — ИНН) и код причины постановки на учет (далее — КПП) организации (обособленного подразделения);

для физических лиц — двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН — последовательность из двенадцати нулей);

GGGG — год формирования передаваемого файла, MM — месяц, DD — день;

N — идентификационный номер файла (длина — от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла — xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка файла обмена должна иметь следующий вид:

Имя файла, содержащего XSD схему файла обмена, должно иметь следующий вид:

ON_UVNPDUS_1_918_01_05_02_xx, где xx — номер версии схемы.

Расширение имени файла — xsd.

XML схема файла обмена приводится отдельным файлом.

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 — 4.19 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента ;

———————————

В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» — сложный элемент логической модели (содержит вложенные элементы), «П» — простой элемент логической модели, реализованный в виде элемента, «А» — простой элемент логической модели, реализованный в виде атрибута. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: T — символьная строка; N — числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или T(=k), где: n — минимальное количество знаков, k — максимальное количество знаков, символ «-» — разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид T(n-).

Формат числового значения указывается в виде N(m.k), где: m — максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k — максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» — наличие элемента в файле обмена обязательно; «Н» — наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом «К». Например, «ОК». В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М». Например, «НМ» или «ОКМ».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация». Например, «НУ» или «ОКУ»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

![]()

Рис. 1. Диаграмма структуры файла обмена

Таблица 4.1

Уведомление о невозможности представления в установленные

сроки документов (информации) (Файл)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| Идентификатор файла |

ИдФайл |

А |

T(1-255) |

ОУ |

Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия формата |

ВерсФорм |

А |

T(1-5) |

О |

Принимает значение: 5.02 |

| Версия программы, с помощью которой сформирован файл |

ВерсПрог |

А |

T(1-40) |

О |

|

| Состав и структура документа |

Документ |

С |

О |

Состав элемента представлен в таблице 4.2 |

Таблица 4.2

Состав и структура документа (Документ)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| Код формы по КНД |

КНД |

А |

T(=7) |

ОК |

Типовой элемент . Принимает значение: 1125045 |

| Дата уведомления |

Дата |

А |

T(=10) |

О |

Типовой элемент . Дата в формате ДД.ММ.ГГГГ |

| Номер уведомления |

Номер |

А |

T(1-20) |

О |

|

| Количество направленных файлов подтверждающих документов |

КолФайл |

А |

N(2) |

Н |

|

| Сведения об отправителе документа |

СвОтпр |

С |

О |

Состав элемента представлен в таблице 4.3 | |

| Сведения об организации (ответственном участнике КГН), физическом лице (в том числе индивидуальном предпринимателе), в отношении которой выставлено требование о представлении документов (информации) |

СвНП |

С |

О |

Состав элемента представлен в таблице 4.4 | |

| Код налогового органа |

КодНО |

П |

T(=4) |

ОК |

Типовой элемент |

| Сведения о файле требования о представлении документов (информации) |

ИдФайлОсн |

С |

О |

Состав элемента представлен в таблице 4.5 | |

| Сведения об истребуемых документах (информации), невозможных к представлению в установленный срок |

СвНевозмПред |

С |

ОМ |

Состав элемента представлен в таблице 4.6 | |

| Сведения о лице, подписавшем документ |

Подписант |

С |

О |

Состав элемента представлен в таблице 4.15 |

Таблица 4.3

Сведения об отправителе документа (СвОтпр)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| Отправитель — организация | |

ОтпрЮЛ |

С |

О |

Типовой элемент .

Состав элемента представлен в таблице 4.18 |

|

| Отправитель — физическое лицо (в том числе индивидуальный предприниматель) |

ОтпрФЛ |

С |

О |

Типовой элемент .

Состав элемента представлен в таблице 4.17 |

Таблица 4.4

Сведения об организации (ответственном

участнике КГН), физическом лице (в том числе индивидуальном

предпринимателе), в отношении которой выставлено требование

о представлении документов (информации) (СвНП)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| Налогоплательщик (плательщик сбора, плательщик страховых взносов, налоговый агент) — организация | |

НПЮЛ |

С |

О |

Типовой элемент .

Состав элемента представлен в таблице 4.18 |

|

| Налогоплательщик (плательщик сбора, плательщик страховых взносов, налоговый агент) — физическое лицо (в том числе индивидуальный предприниматель) |

НПФЛ |

С |

О |

Типовой элемент .

Состав элемента представлен в таблице 4.17 |

Таблица 4.5

Сведения о файле требования о представлении документов

(информации) (ИдФайлОсн)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| Имя файла требования о представлении документов (информации), в ответ на которое формируется уведомление |

ИмяФайлТреб |

А |

T(1-255) |

О |

|

| Номер требования о представлении документов (информации), в ответ на которое формируется уведомление |

НомТреб |

А |

T(1-30) |

О |

|

| Дата требования о представлении документов (информации), в ответ на которое формируется уведомление |

ДатаТреб |

А |

T(=10) |

О |

Типовой элемент . Дата в формате ДД.ММ.ГГГГ |

Таблица 4.6

Сведения об истребуемых документах

(информации), невозможных к представлению в установленный

срок (СвНевозмПред)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| Код причины невозможности представления документов (информации) в установленный срок |

КодПрич |

А |

T(=2) |

ОК |

Принимает значения:

10 — необходимо продление срока исполнения требования о представлении документов (информации) по объективным причинам (документы хранятся в удаленных хранилищах (архивах); существенные объемы истребованных документов (информации); другие причины) | Невозможно представление истребованных документов (информации): 21 — невозможно представление истребованных документов (информации) по причине их отсутствия — утрачены | 22 — невозможно представление истребованных документов (информации) по причине их отсутствия — не поступали (не составлялись) | 23 — невозможно представление истребованных документов (информации) в связи с тем, что были переданы аудиторской организации (индивидуальному аудитору) | 24 — невозможно представление истребованных документов (информации) в связи с тем, что были переданы правоохранительным органам (изъяты правоохранительным органом) | 30 — документы (информация) ранее были представлены в налоговый орган (независимо от оснований такого представления — по требованию налогового органа, в числе приложений к налоговой декларации (расчету), в числе приложений к письменным пояснениям, возражениям, другие основания) |

| Причина невозможности представления документов (информации) в установленный срок |

ОписПрич |

А |

T(1-2500) |

НУ |

Элемент обязателен при =10 и отсутствует при

= 21 | 22 | 23 | 24 | 30 |

| Обстоятельства утраты документов |

ОбстоятУтрат |

А |

T(1-2500) |

НУ |

Элемент обязателен при =21 и

отсутствует при = 10 | 22 | 23 | 24 | 30 |

| Срок, не позднее которого указанные документы (информация) могут быть представлены |

СрокПредст |

А |

T(=10) |

НУ |

Типовой элемент .

Дата в формате ДД.ММ.ГГГГ. Элемент обязателен при =10 и отсутствует при = 21 | 22 | 23 | 24 | 30 |

| Сведения об аудиторской организации (индивидуальном аудиторе) |

СведАудит |

С |

НУ |

Состав элемента представлен в таблице 4.7.

Элемент обязателен при =23 и отсутствует при = 10 | 21 | 22 | 24 | 30 |

|

| Сведения о правоохранительном органе |

СведПравОрг |

С |

НУ |

Состав элемента представлен в таблице 4.8.

Элемент обязателен при =24 и отсутствует при = 10 | 21 | 22 | 23 | 30 |

|

| Сведения о документах (информации), которые ранее были представлены в налоговый орган |

ДокПредстНО |

С |

НМУ |

Состав элемента представлен в таблице 4.9. Элемент обязателен при =30 и отсутствует при = 10 | 21 | 22 | 23| 24 | |

| Сведения о документах (информации), невозможных к представлению в установленные сроки |

ДокИнф |

С |

ОМ |

Состав элемента представлен в таблице 4.14 | |

| Имя файла сканированного документа |

ИмяФайл |

П |

T(1-255) |

НМ |

Имя файла сканированного документа имеет вид:

PR_O_P_N1_GGGGMMDD_N2, где: PR — префикс; O — идентификатор отправителя имеет вид: для организаций — девятнадцатиразрядный код (ИНН и КПП организации); для физических лиц — двенадцатиразрядный код (ИНН физического лица, при отсутствии ИНН — последовательность из двенадцати нулей); P — идентификатор конечного получателя — налогового органа, — четырехразрядный код налогового органа; GGGGMMDD — дата формирования файла; N 1, N 2 — идентификационные номера файла (GUID). Если документ имеет приложения или направляются несколько отдельных документов, N 1 одинаковый для всех файлов (в т.ч. файлов приложений) одного документа, N 2 уникален для каждого файла независимо от принадлежности к документу. |

|

Каждый отдельный многостраничный документ (приложение к документу) должен быть сформирован отдельным многостраничным файлом. При этом допустимо включение в отдельный многостраничный файл документа приложений к нему.

Расширение имени файла — tif | tiff | jpg | jpeg | pdf | png. К файлам, содержащим отсканированные изображения, предъявляются следующие требования: черно-белое изображение с разрешением отсканированного документа не менее 150 и не более 300 точек на дюйм с использованием 256 градаций серого цвета. Имя файла представляемого в налоговый орган документа в соответствии с утвержденным форматом для данного документа без расширения и точки. Используется для представления документов, по мнению заявителя подтверждающих обоснованность сведений, указанных им в описании причин непредставления истребуемых документов (информации) |

Таблица 4.7

Сведения об аудиторской организации (индивидуальном

аудиторе) (СведАудит)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| Основной регистрационный номер записи из Реестра аудиторов и аудиторских организаций |

ОРНЗ |

А |

T(=11) |

О |

|

| Аудиторская организация | |

АудитОрг |

С |

О |

Типовой элемент .

Состав элемента представлен в таблице 4.18 |

|

| Индивидуальный аудитор |

АудитИнд |

С |

О |

Типовой элемент .

Состав элемента представлен в таблице 4.17 |

Таблица 4.8

Сведения о правоохранительном органе (СведПравОрг)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| Наименование правоохранительного органа, в который были переданы (изъяты правоохранительным органом) истребуемые документы |

НаимПОДокПрд |

А |

T(1-1000) |

О |

|

| Адрес правоохранительного органа, в который были переданы (изъяты правоохранительным органом) истребуемые документы |

АдрПОДокПрд |

А |

Т(1-255) |

О |

Таблица 4.9

Сведения о документах (информации), которые ранее были

представлены в налоговый орган (ДокПредстНО)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| Код налогового органа, в который ранее были представлены указанные документы (информация) |

КодНОДокПред |

А |

T(=4) |

НК |

Типовой элемент |

| Документы (информация) представлены в электронной форме | |

ДокПредЭл |

С |

О |

Состав элемента представлен в таблице 4.10 | |

| Документы (информация) представлены в бумажном виде |

ДокПредБум |

С |

О |

Состав элемента представлен в таблице 4.11 |

Таблица 4.10

Документы (информация) представлены в электронной

форме (ДокПредЭл)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| Имя файла документа, в ответ на который (приложением к которому, одновременно с которым) ранее были представлены указанные документы (информация) |

ИмяФайлОтв |

А |

T(1-255) |

О |

|

| Имя файла документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах (КНД 1184002) |

ИмяОпис |

А |

T(1-255) |

О |

|

| Дата приема налоговым органом представленного ранее документа (информации) |

ДатаПрмЭ |

А |

T(=10) |

О |

Типовой элемент .

Дата в формате ДД.ММ.ГГГГ. Принимает значение даты из квитанции о приеме, направленной налоговым органом |

| Имя файла представленного ранее документа (информации) |

ИмяДокР |

П |

T(1-255) |

ОМ |

Таблица 4.11

Документы (информация) представлены в бумажном

виде (ДокПредБум)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| Сведения о документе, в ответ на который (приложением к которому, одновременно с которым) ранее были представлены указанные документы (информация) |

СведДокО |

А |

T(=2) |

ОК |

Принимает значение:

01 — КНД 1165013 — Требование о представлении документов (информации) | 02 — КНД 1165050 — Требование о представлении пояснений | 03 — Налоговая декларация (расчет) | 99 — иное |

| Дата приема налоговым органом представленного ранее документа (информации) |

ДатаПрмБ |

А |

T(=10) |

О |

Типовой элемент .

Дата в формате ДД.ММ.ГГГГ. Принимает значение даты приема документа (информации) налоговым органом |

| Реквизиты документа, в ответ на который (приложением к которому, одновременно с которым) ранее были представлены указанные документы (информация) |

РеквДокОтв |

С |

НУ |

Состав элемента представлен в таблице 4.12.

Элемент обязателен при = 01 | 02 | 99 и отсутствует при = 03 |

|

| Налоговая декларация (расчет), к которой ранее были представлены указанные документы (информация) |

НДДокПредР |

С |

НУ |

Состав элемента представлен в таблице 4.13.

Элемент обязателен при = 03 и отсутствует при = 01 | 02 | 99 |

Таблица 4.12

Реквизиты документа, в ответ на который (приложением

к которому, одновременно с которым) ранее были представлены

указанные документы (информация) (РеквДокОтв)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| Номер документа, в ответ на который (приложением к которому, одновременно с которым) ранее были представлены указанные документы (информация) |

НомДокОтв |

А |

T(1-255) |

О |

|

| Наименование документа, в ответ на который (приложением к которому, одновременно с которым) ранее были представлены указанные документы (информация) |

НаимДокОтв |

А |

T(1-1000) |

НУ |

Элемент обязателен при = 99

и отсутствует при = 01 | 02 | 03 |

| Тип документа, в ответ на который (приложением к которому, одновременно с которым) ранее были представлены указанные документы (информация) |

ТипДокОтв |

А |

T(=1) |

НКУ |

Принимает значение:

1 — Документ налогового органа, в ответ на который ранее были представлены документы (информация) | 2 — Документ, приложением к которому (одновременно с которым) ранее были представлены документы (информация) Элемент обязателен при = 99 и отсутствует при = 01 | 02 | 03 |

| Дата документа, в ответ на который (приложением к которому, одновременно с которым) ранее были представлены указанные документы (информация) |

ДатаДокОтв |

А |

T(=10) |

О |

Типовой элемент .

Дата в формате ДД.ММ.ГГГГ |

Таблица 4.13

Налоговая декларация (расчет), к которой ранее были

представлены указанные документы (информация) (НДДокПредР)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| КНД налоговой декларации (расчета), к которой ранее были представлены указанные документы (информация) |

КНДПредДок |

А |

T(=7) |

ОК |

Типовой элемент |

| Отчетный год |

ОтчетГод |

А |

О |

Типовой элемент .

Год в формате ГГГГ |

|

| Отчетный период |

Период |

А |

T(=2) |

О |

|

| Номер корректировки |

НомКорр |

А |

N(3) |

О |

Таблица 4.14

Сведения о документах (информации), невозможных

к представлению в установленные сроки (ДокИнф)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| Наименования, реквизиты, иные индивидуализирующие признаки документов, указанных в требовании о представлении документов (информации)/Сведения, позволяющие идентифицировать сделку, указанные в требовании о представлении документов (информации) |

СведДокИнф |

А |

T(1-2000) |

О |

|

| Порядковый номер запрашиваемого документа (запрашиваемой информации) |

ПорНомДок |

П |

T(=4) |

ОМ |

Указывается порядковый номер запрашиваемого документа, согласно требованию о представлении документов (информации).

Имеет вид 1XX (2.XX), где XX, порядковый номер. При необходимости отражения всех документов (информации), указанных в требовании о представлении документов (информации), указывается Z.ZZ |

Таблица 4.15

Сведения о лице, подписавшем документ (Подписант)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| Признак лица, подписавшего документ |

ПрПодп |

А |

T(=1) |

ОК |

Принимает значение:

1 — физическое лицо | 2 — представитель физического лица | 3 — законный представитель организации (ответственного участника консолидированной группы налогоплательщиков) | 4 — уполномоченный представитель организации (ответственного участника консолидированной группы налогоплательщиков) |

| Должность лица, подписавшего документ |

ДолжнПодп |

А |

T(1-128) |

Н |

|

| Номер контактного телефона |

Тлф |

А |

T(1-20) |

Н |

|

|

|

А |

T(1-45) |

Н |

||

| ИНН физического лица |

ИННФЛ |

А |

T(=12) |

Н |

Типовой элемент |

| Фамилия, имя, отчество |

ФИО |

С |

О |

Типовой элемент .

Состав элемента представлен в таблице 4.19 |

|

| Сведения об уполномоченном представителе |

СвПред |

С |

Н |

Состав элемента представлен в таблице 4.16 |

Таблица 4.16

Сведения об уполномоченном представителе (СвПред)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| Наименование документа, подтверждающего полномочия представителя налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) |

НаимДок |

А |

T(1-120) |

О |

Таблица 4.17

Сведения о физическом лице (СвФЛТип)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| ИНН физического лица |

ИННФЛ |

А |

T(=12) |

О |

Типовой элемент |

| Фамилия, имя, отчество физического лица |

ФИО |

С |

О |

Типовой элемент .

Состав элемента представлен в таблице 4.19 |

Таблица 4.18

Сведения об организации (СвЮЛТип)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| Полное наименование организации |

НаимОрг |

А |

T(1-1000) |

О |

|

| ИНН организации |

ИННЮЛ |

А |

T(=10) |

О |

Типовой элемент |

| КПП |

КПП |

А |

T(=9) |

О |

Типовой элемент |

Таблица 4.19

Фамилия, имя, отчество физического лица (ФИОТип)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

| Фамилия |

Фамилия |

А |

T(1-60) |

О |

|

| Имя |

Имя |

А |

T(1-60) |

О |

|

| Отчество |

Отчество |

А |

T(1-60) |

Н |

При отправке документа «Списание» появилось сообщение об ошибке: «В некоторых наименованиях не хватает обязательных реквизитов. Проверьте: код ЕГАИС, справка 2 (если списание с опта), объем, литраж, крепость».

Ошибка появляется, когда в номенклатурной карточке указано несколько кодов ЕГАИС, и по каждому из них остаток на складе меньше, чем в документах «Реализация розницы» или «Вскрытие». Из-за этого СБИС не может подобрать партию и заполнить код ЕГАИС.

Причина №1. В СБИС есть документы, в которых неверно указан склад

В отчете по движениям посмотрите, на какой склад оприходован алкоголь. Затем проверьте его в документе с ошибкой.

- В разделе «Бизнес/Каталог и цены» найдите наименование и откройте отчет о движении.

- Посмотрите, на какой склад оприходована продукция. Если есть документы, в которых склад указан неверно, исправьте их. После этого заново отправьте их в ЕГАИС и дождитесь регистрации, а затем проведите по складу.

- В документе с ошибкой у позиции укажите код ЕГАИС, который есть в карточке. Убедитесь, что остатка достаточно для списания.

- Отправьте еще раз списание в ЕГАИС.

Чтобы в дальнейшем ошибка не повторялась, установите склад списания в СБИС Для магазинов или в Presto.

Причина №2. В СБИС не проведены документы «Поступление» или «Перемещение в торговый зал»

- Убедитесь, что в СБИС:

- есть все приходные накладные и они приняты к учету. Если нет, запросите ТТН повторно;

- оформлено и проведено перемещение продукции в торговый зал. Если нет, оформите документ.

- Если есть документы, в которых склад указан неверно, исправьте их. Затем заново отправьте в ЕГАИС и дождитесь регистрации, а затем проведите по складу.

- В документе с ошибкой у позиции укажите код ЕГАИС, который есть в карточке. Убедитесь, что остатка достаточно для списания.

- Отправьте еще раз списание в ЕГАИС.

Причина №3. Алкоголь уже списан

Убедитесь, что в оформленных списаниях указано верное количество алкоголя. Если было списано больше, удалите позицию из документа с ошибкой, а затем еще раз отправьте его в ЕГАИС.

Если эти решения не помогли, обратитесь в службу технической поддержки.

Права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Автор: Марина Климова – профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. э. н.

I. Право налоговых органов

Налоговый контроль осуществляется в разнообразных формах, не ограничиваясь только налоговыми проверками.

Вне рамок проверки налоговый орган может запросить (п. 2 ст. 93.1 НК РФ) у налогоплательщика документы (информацию) относительно конкретной сделки. Лицо, которому может быть направлено требование такого рода, может быть как стороной этой сделки, так и посторонним, располагающим, по мнению контролеров, документами (информацией) об этой сделке.

На основании п. 4 ст. 93.1 НК РФ требование о представлении документов (информации) направляется лицу налоговым органом по месту его учета. При этом положения этой статьи не обязывают направлять требование исключительно в тот налоговый орган, в котором лицо состоит на учете по месту своего нахождения. Следовательно, оно может быть направлено лицу инспекцией, в которой оно состоит на учете по любому основанию, предусмотренному НК РФ (например, по месту нахождения обособленного подразделения или по месту нахождения имущества налогоплательщика). Такие разъяснения давал Минфин России (см., в частности, Письмо Минфина России от 06.08.2019 № 03-02-08/59105).

Периоды, за которые могут быть истребованы документы, ограничиваются лишь сроками их хранения, установленными НК РФ (в том числе пп. 8 п. 1 и пп. 6 п. 3.4 ст. 23, ст. 214.1, 214.5, 226.1, 264, 283, 342.1, 346.18 НК РФ, Письмо Минфина России от 30.04.2019 № 03-02-08/32313), другими федеральными законами и принятыми в соответствии с ними нормативными правовыми актами, поскольку в НК РФ не определено иное. Напомним, что в соответствии с п. 1 и 2 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года. Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз. Как известно, есть документы, сроки хранения которых много дольше. Действующий перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения утвержден Приказом Росархива от 20.12.2019 № 236.

Нормы законодательства о налогах и сборах не содержат запрета на истребование документов (информации) сразу по нескольким сделкам.

Ничто не обязывает налоговый орган сообщать адресату причины, по которым инспекция посчитала необходимым направить требование.