1. Чек должен содержать:

1) наименование «чек», включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, — чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя.

Указание о процентах считается ненаписанным.

2. Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

Обязательные реквизиты кассового чека

Обязательные реквизиты кассового чека перечислены в ст. 4.7 Федерального закона № 54-ФЗ. Требования к ним установлены дополнительно в приказе ФНС от 14.09.2020 № ЕД-7-20/662.

Перечень обязательных реквизитов:

| Реквизит | Как заполнить |

|---|---|

| Наименование документа | «Кассовый чек», «Кассовый чек коррекции» — реквизит надо указать при настройке, а потом он проставляется автоматически. |

| Номер чека за смену | Порядковый номер чека, присвоенный онлайн-кассой автоматически. |

| Дата, время, адрес места расчетов | Этот реквизит указывается один раз — при подготовке кассы к использованию. В качестве адреса расчетов может быть указан адрес здания и индекс, адрес сайта. |

| Наименование организации или Ф. И. О. предпринимателя, ИНН | Название организации указывается сокращенно, а ФИО предпринимателя полностью. Реквизиты указываются при настройке, а потом проставляются автоматически. |

| Система налогообложения |

Указывается при настройке кассы. |

| Признак расчета |

Выберите один вариант:

|

| Наименование и количество товара, работы, услуги, платежа, выплаты | Можно не указывать, если покупатель оставил аванс и пока нельзя определить, в счет оплаты какого товара он пойдет |

| Цена за единицу | |

| Признак способа расчета |

Возможны следующие значения:

Признак «Полный расчет» обязателен только для электронной формы, передаваемой в ФНС. |

| Признак предмета расчета |

Обязательно только для электронных чеков ФФД 1.1 и 1.2. «Товар» или «Т», «Работа» или «Р». Все значения перечислены в таблице 101 приказа ФНС от 14.09.2020 № ЕД-7-20/662. |

| Сумма чека, сумма НДС и ставка налога | Могут не указывать те, кто не является плательщиком НДС, освобожден от НДС или продает не подлежащие обложению товары, работы, услуги. |

| Форма расчета | Наличные или безналичные деньги |

| Данные кассира | Должность, ФИО

Можно не указывать при расчетах через интернет или с помощью автоматических устройств |

| Регистрационный номер ККТ | Отображаются в чеке автоматически |

| Номер фискального накопителя | Отображаются в чеке автоматически |

| Фискальный признак документа | Отображаются в чеке автоматически |

| Сайт налоговой |

www.nalog.ru Для печатной формы реквизит не обязателен. Он нужен в электронной форме, если раньше вы не передали его в ОФД в отчете о регистрации. Бизнес из отдаленной от сети местности может не указывать сайт. |

| Порядковый номер фискального документа | Присваивается кассой автоматически |

| Номер смены | Присваивается кассой автоматически. Обязателен только для электронной формы |

| Фискальный признак сообщения | В чеке не указывается, а формируется при отправке ОФД |

| QR-код | Содержит закодированные реквизиты для проверки чека |

Как понятно из таблицы, не все обязательные реквизиты на самом деле должны быть в чеке. Скажем, можно не указывать данные кассира, если покупатель оплатил покупку через интернет или в автоматическом терминале. Часть реквизитов не требуются в бумажных чеках: за отсутствие на бумаге номера смены и номера чека за смену санкций нет, — но они должны быть указаны в электронном чеке. А «сайт ФНС» можно не указывать ни в бумажном, ни в электронном чеке (Письмо ФНС от 02.04.2021 N АБ-4-20/4418@).

ФНС имеет право самостоятельно определять, какие реквизиты в чек можно не включать или необходимо включать. Это прописывается в формате фискальных документов, которых в 2021 году всего три — ФФД 1.05, ФФД 1.1 и самый свежий ФФД 1.2. Например, реквизит «Признак предмета расчета» обязателен только для ФФД 1.1 и 1.2. Реквизит «Сведения о покупателе» появился только в ФФД 1.2 и включает в себя несколько тегов — «покупатель (клиент)», «ИНН покупателя», «дата рождения покупателя», «гражданство» и пр.

Образец чека на зачет предоплаты

Электронный чек

В электронном чеке должны быть те же реквизиты, что в бумажном (п. 1 ст. 4.7 Федерального закона № 54-ФЗ). Дополнительно в нем указываются:

- абонентский номер или e-mail клиента (если покупатели получают чеки в интернете, в чеке указывается идентифицирующий признак и адрес сайта);

- e-mail отправителя.

Дополнительные обязательные реквизиты чека

Некоторые реквизиты становятся обязательными в особых условиях.

При расчетах с другими организациями и ИП наличными или картой в чеке указываются наименование и ИНН покупателя. Если таким образом проданы подакцизные товары, дополнительно указывается сумма акциза, а при продаже импортных товаров — код страны происхождения и номер таможенной декларации.

Организации и ИП, которые выплачивают выигрыши от 15 000 рублей, страховое возмещение, получают страховую премию, указывают наименование и ИНН клиента или страхователя.

Для продажи маркированных товаров и средств индивидуальной защиты (маски, перчатки, респираторы и пр.) в чеке должен быть заполнен реквизит «код товара».

Банковские платежные агенты и субагенты указывают наименовании проведенной операции, сумму вознаграждения, наименование и местонахождение оператора, его ИНН, телефон.

Ответственность за ошибки в реквизитах

Наличие в чеке обязательных реквизитов — это требование к порядку применения ККТ. Нарушение порядка грозит административной ответственностью по ч. 4 ст. 15 КоАП РФ:

- организациям — предупреждение или штраф 5 000 – 10 000 рублей;

- должностным лицам и ИП — предупреждение или штраф 1 500 – 3 000 рублей.

В судебной практике есть случаи, когда бизнес штрафовали за отсутствие в чеке индекса, номера дома, ФИО кассира, адреса и места расчетов, наименования товара и пр. (Постановление 9 арбитражного апелляционного суда от 30.04.2019 09АП-7735/2019 по делу А40-249726/2018, Постановление 18 арбитражного апелляционного суда от 20.05.2019 18АП-5258/2019 по делу А76-38601/2018, Постановление 16 арбитражного апелляционного суда от 06.06.2019 по делу А20-6081/2018).

Важно! Вы можете избежать ответственности, если исправите ошибку раньше, чем ее найдут проверяющие. Для этого нужно оформить возвратный чек или чек коррекции — зависит от формата фискальных данных и ошибки.

Вести учет доходов и расходов легче с Контур.Бухгалтерией. Сервис получает z-отчет из онлайн-ККТ, автоматически загружает банковские выписки, считает налоги и подбирает проводки. Отчитывайтесь через интернет, ведите учет и организуйте расчеты с сотрудниками. Новым пользователям подарок — 14 дней бесплатной работы в сервисе!

1. Чек должен содержать:

1) наименование «чек», включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, — чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя.

Указание о процентах считается ненаписанным.

2. Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

1. В п. 1 комментируемой статьи содержатся положения о реквизитах чека, которым он должен соответствовать. Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека. Аналогичные реквизиты предусмотрены также в п. 1 Положения о чеках, п. 1 Единообразного закона о чеках, утвержденного Женевской конвенцией о чеках 1931 г., они также должны соответствовать положениям п. 2.10 ч. I Положения ЦБ РФ N 2-П об общих требованиях к реквизитам расчетных документов в Российской Федерации.

В силу данных норм чек должен содержать:

1) наименование «чек», включенное в текст документа.

Данное положение позволяет идентифицировать чек как самостоятельную ценную бумагу, отличную от иных расчетных и платежных документов, в частности от векселей, платежных поручений, инкассовых поручений и т.д.

Согласно банковским правилам наименование «чек» указывается дважды: в заголовке данного расчетного документа и в тексте чека, а именно при прямом указании чекодателя плательщику выплатить указанную в чеке сумму чекодержателю;

2) поручение плательщику выплатить определенную денежную сумму.

Бесплатная юридическая консультация по телефонам:

Согласно данному положению указанная в чеке сумма должна быть определена четко и без каких-либо возможных толкований в сторону уменьшения или увеличения. В этой связи становится логичным и обоснованным содержание подп. 4 п. 1 комментируемой статьи о запрете включения в текст чека указания о процентах, которые не позволят четко определить в таком случае сумму чека;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж.

В соответствии с п. 2 ст. 877 ГК РФ в качестве плательщика по чеку может быть указан только банк. Однако данная норма не раскрывает, достаточно ли указания только наименования плательщика, или необходимо будет раскрыть его дополнительные данные: адрес месторасположения, банковский идентификационный код (БИК), номер корреспондентского счета, открытого в Банке России, и др.

Вопрос об указании счета, с которого должен быть произведен платеж, связан с содержанием п. 2 ст. 877 ГК РФ, в соответствии с которым чекодатель может распоряжаться только теми средствами, находящимися у плательщика, которыми он вправе распоряжаться путем выставления чеков.

Возможность распоряжения денежными средствами путем выставления чеков обусловлена правилами ведения банковского счета, открытого в банке чекодателю, и должна оговариваться в соответствующем договоре. В противном случае выписать чек по данному счету будет невозможно;

4) указание валюты платежа.

Валютой платежа может быть признана как валюта РФ, так и иностранная валюта, поскольку это соответствует положениям ГК РФ (ст. 317).

Согласно ст. 36 Единообразного закона о чеках, если чек выписан в валюте, не имеющей хождения в месте платежа, то сумма его может быть уплачена в пределах срока для предъявления чека в местной валюте по курсу на день наступления срока платежа. Если платеж не был осуществлен по предъявлении, то держатель может по своему усмотрению потребовать, чтобы сумма чека была выплачена в местной валюте по курсу либо на день наступления срока платежа, либо на день платежа.

Также необходимо отметить, что указанные выше правила не применяются в случае, когда чекодатель обусловил, что платеж должен быть совершен в определенной, указанной в чеке валюте (оговорка эффективного платежа в какой-либо иностранной валюте);

5) указание даты и места составления чека.

Дата составления чека в качестве его обязательного реквизита обусловлена необходимостью определения срока действительности чека, связанной с датой его выписки. При этом в законодательстве не устанавливаются срок давности чека и, как следствие, срок его действительности. В данном случае следует применять общие правила Положения ЦБ РФ N 2-П, согласно п. 2.12 ч. I которого расчетные документы действительны к предъявлению в обслуживающий банк в течение 10 календарных дней не считая дня их выписки.

Согласно подп. 3 п. 1 комментируемой статьи чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя. Таким образом, если из текста чека невозможно определить место его составления, такой чек можно признать недействительным;

6) подпись лица, выписавшего чек, — чекодателя.

Данным реквизитом удостоверяется волеизъявление чекодателя, выписавшего чек. При этом в законодательстве не указывается, должна ли такая подпись совершаться собственноручно, или возможно применение электронной цифровой подписи либо аналогов собственноручной подписи.

Согласно п. 2.14 ч. I Положения ЦБ РФ N 2-П в рамках применяемых форм безналичных расчетов допускается использование аналогов собственноручной подписи в соответствии с требованиями законодательства и нормативных актов Банка России. Одним из таких актов в настоящее время является Временное положение о порядке приема к исполнению поручений владельцев счетов, подписанных аналогами собственноручной подписи, при проведении безналичных расчетов кредитными организациями, утвержденное Банком России 10 февраля 1998 г. N 17-П <1>.

———————————

<1> Вестник Банка России. 1998. N 10.

Однако по сложившейся банковской практике подпись чекодателя должна быть совершена собственноручно, без применения каких-либо заменителей, что, по нашему мнению, соответствует природе чека как специфической формы расчетов.

2. Согласно п. 2 комментируемой статьи форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

В п. 7.7 Положения ЦБ РФ N 2-П бланки чеков являются бланками строгой отчетности и учитываются в банках на внебалансовом счете N 91207 «Бланки строгой отчетности». Хранение бланков чеков банками осуществляется в порядке, установленном нормативными актами Банка России. При этом форма чека установлена в Постановлении Президиума Верховного Совета РФ от 13 января 1992 г. N 2174-1. Чек должен содержать все обязательные реквизиты, установленные частью второй ГК РФ, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

Новая редакция Ст. 878 ГК РФ

1. Чек должен содержать:

1) наименование «чек», включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, — чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя.

Указание о процентах считается ненаписанным.

2. Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

Комментарий к Статье 878 ГК РФ

1. Чек является ценной бумагой и должен содержать обязательные реквизиты, установленные ГК, отсутствие которых лишает его юридической силы. Наличие в чеке дополнительных условий не влияет на его действительность.

2. Форма чека и порядок его заполнения регулируются внутрибанковскими правилами (п. 7.16 ч. I Положения о безналичных расчетах).

Другой комментарий к Ст. 878 Гражданского кодекса Российской Федерации

1. В пункте 1 комментируемой статьи перечислены реквизиты чека, которые являются элементами его формы. Правила их составления следует рассматривать как дополнительные требования к простой письменной форме сделки по выдаче чека (п. 1 ст. 160 ГК РФ). Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека, если оно не восполняется нормой закона. Так, чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя.

2. В соответствии с п. 1 комментируемой статьи чек должен содержать:

а) наименование «чек», включенное в текст документа. Под термином «текст документа» следует понимать само словесное выражение поручения (приказа) о платеже чекодержателю, которое дает чекодатель плательщику (подп. 2 п. 1 комментируемой статьи). Поэтому отсутствие в документе заголовка «чек» не является нарушением рассматриваемой нормы. Требование о включении наименования «чек» в текст документа установлено законодателем, во-первых, чтобы обозначить отличие чека от родственных ему документов и, во-вторых, чтобы затруднить подделку любого документа путем дописывание в нем заголовка «чек»;

б) поручение плательщику выплатить определенную денежную сумму. Исходя из определения чека, обозначившего его распорядительную формулу как распоряжение (п. 1 ст. 877 ГК РФ), следует сделать вывод, что чек представляет собой приказ чекодержателя плательщику. Однако подпункт 2 пункта 1 комментируемой статьи называет ее иначе — поручением. Представляется, что между названными нормами нет противоречия. Приказ чекодержателя плательщику о платеже чекодержателю следует рассматривать как форму поручения. Необходимо обратить внимание, что в комментируемой статье отсутствует требование о том, что рассматриваемое поручение плательщику не должно быть чем-либо обусловлено. Однако такая неудачная редакция не означает, что чек можно превратить в условную сделку и обязать плательщика проверять наступление условия. Из смысла указанной нормы следует, что в чеке должно содержаться только само поручение о платеже — и ничего более. Поэтому выдачу чека следует рассматривать как абстрактную сделку, не зависящую от своего основания, а платеж по нему со стороны плательщика не должен быть чем-либо обусловлен.

в) наименование плательщика и указание счета, с которого должен быть произведен платеж (о плательщике — см. п. 3 комментария к ст. 877 ГК РФ);

г) указание валюты платежа. Чек может быть выписан как в рублях, так и в иностранной валюте;

д) указание даты и места составления чека;

е) подпись чекодателя.

2. Чек — орудие платежа. Именно поэтому часть четвертая пункта 1 комментируемой статьи содержит запрет о включении и в чек условия о процентах. Однако нарушение этого правила не приводит к недействительности чека, а считается ненаписанным.

3. Пункт 2 комментируемой статьи употребляет термин «форма чека». Представляется, что он использован не в смысле «форма сделки», которая может быть только письменной с определенным набором реквизитов (см. п. 1 комментируемой статьи), а в смысле пространственного размещения обязательных реквизитов чека и внешнего оформления этого документа. Исходя из такого понимания п. 2 комментируемой статьи, форма чека может определяться законом и установленными в соответствии с ним банковскими правилами. Следовательно, в настоящее время могут существовать чеки различной формы, утвержденные этими разными актами.

Во-первых, форма чека утверждена Постановлением Президиума Верховного Совета Российской Федерации от 13 января 1992 г. N 2174-1 «О введении в хозяйственный оборот чеков нового образца».

Во-вторых, в пунктах 7.9 — 7.12 части I Положения ЦБ РФ N 2-П содержатся правила о форме чеков, выпускаемых кредитными организациями. Указано, что каждая кредитная организация вправе выпускать свои чеки и самостоятельно утверждать их форму. Эти чеки должны содержать все обязательные реквизиты, указанные в пункте 1 комментируемой статьи. Кроме того, ими могут использоваться дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Такие чеки подлежат обращению между клиентами кредитной организации — эмитента, а также в межбанковских расчетах при наличии соответствующего межбанковского соглашения. В итоге можно сделать вывод, что действующее законодательство не требует обязательного составления чеков на бланках установленного образца. Тем не менее на практике не встречаются случаи выписки чеков на простых листах бумаги, а банки предъявляют к своим клиентам повышенные требования относительно тщательного хранения чековых книжек.

1. Чек должен содержать:

1) наименование «чек», включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, — чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя.

Указание о процентах считается ненаписанным.

2. Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

Комментарий к статье.

1. Наличие обязательных реквизитов в чеке необходимо для придания ему юридической силы и возможности банку безошибочно осуществить выплату денежных средств по нему. Отсутствие любого из шести перечисленных комментируемой статьей реквизитов лишает чек силы и является основанием для отказа банком в его принятии.

Помимо этого, нормативными актами предусматриваются обязательные правила по заполнению чека. Чеки заполняются от руки чернилами или шариковыми ручками в соответствии с правилами, изложенными на обложках чековых книжек. Все реквизиты чека должны быть заполнены. Никакие поправки и помарки в чеках не допускаются. Испорченные чеки из чековой книжки не удаляются. Чеки выписываются на имя конкретных получателей средств. Выдача чеков на предъявителя не допускается. Передавать принятые к расчету чеки в платеж другим организациям запрещается.

2. В целях создания условий для ускорения расчетов и снижения потребности народного хозяйства и населения Российской Федерации в наличных деньгах, сближения форм и методов безналичных расчетов с принятыми в международной практике Постановлением Президиума Верховного Совета РФ от 13.01.1992 N 2174-1 в хозяйственный оборот Российской Федерации введен универсальный стандартизированный чек и утверждена его форма.

Чековые книжки могут выпускаться кредитными организациями, но они используются исключительно для расчетов в данных организациях.

Банки при предъявлении чека обязаны проверить его на наличие всех обязательных реквизитов и правила их заполнения. При этом банки обязаны сравнивать подпись на чеке с образцом подписи, но не обязаны проводить экспертизу на ее подлинность.

Определением ВАС РФ от 14.02.2012 N ВАС-984/12 по делу N А40-5238/11-97-61 было отказано в передаче дела в Президиум ВАС РФ отказано, поскольку суды сделали правильный вывод о том, что работники банка, выдавая денежные средства по чекам, на которых имелась подпись директора истца, обязаны сравнить подпись на чеке с образцом подписи, но не обязаны обладать специальными познаниями для определения подлинности указанной подписи.

3. Применимое законодательство:

— Положение Банка России от 19.06.2012 N 383-П;

— Постановление Президиума Верховного Совета РФ от 13.01.1992 N 2174-1;

— Инструкция Внешторгбанка СССР от 25.12.1985 N 1.

4. Судебная практика:

— Определение ВАС РФ от 23.05.2011 N ВАС-5020/11 по делу N А40-91331/09-97-777;

— Постановление ФАС Восточно-Сибирского округа от 24.11.2008 N А58-8948/07-Ф02-5748/08 по делу N А58-8948/07;

— Постановление ФАС Московского округа от 09.12.2010 N КГ-А40/15114-10 по делу N А40-91331/09-97-777.

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Поделиться с друзьями

Поделиться с друзьями

Разберем, какие обязательные и дополнительные реквизиты должны быть в кассовом чеке. И как принять к налоговому учету чек, оформленный на физлицо, чтобы налоговики не сняли расходы и не доначислили налог.

Какие реквизиты в чеке надо проверить

Кассовый чек, как и любой первичный документ, должен содержать обязательные реквизиты.

Если в чеке необходимых реквизитов нет, то расходы по нему нельзя учесть для целей налогообложения. Ведь получается, что документ оформлен с нарушением законодательства.

Обязательные реквизиты кассового чека перечислены в п. 1 ст. 4.7. закона 54-ФЗ. Этот пункт за последние годы чиновники неоднократно дополняли.

Сейчас основной перечень реквизитов кассового чека выглядит так:

- название документа;

- номер по порядку за смену;

- время, дата и место расчета;

- наименование товара, платежа, выплаты, их количество;

- цена за единицу товара с указанием ставки НДС (если пользователь применяет ОСНО);

- название юрлица или ФИО предпринимателя;

- ИНН;

- налоговый режим;

- признак расчета (приход, возврат, расход, возврат расхода);

Важно: до 01.02.2021 для ИП на спецрежимах действовала отсрочка — они могли не указывать в чеке наименование товара (работы, услуги), его количество и цену. Сейчас отсрочка истекла, поэтому чеки, содержащие наименование без детализации (например: «Свободная продажа») — некорректны, и не могут быть приняты к налоговому учету.

- сумма расчета общая;

- форма расчета (наличные или безнал) и сумма оплаты;

- должность и ФИО сотрудника, который оформил чек (кроме расчетов, которые проводятся через автоматические устройства или в интернете);

- регномер ККТ;

- заводской номер фискального накопителя;

- фискальный признак документа;

- адрес сайта, где можно проверить подлинность чека;

- если чек направляется в электронном виде — эл. адрес или номер телефона получателя (покупателя) или название сайта, на котором чек может быть получен);

- e-mail отправителя чека (при отправке документа в электронной форме);

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения (для чеков, хранимых в фискальном накопителе или передаваемых ОФД);

- QR-код.

Налоговики регулярно указывают на тот факт, что при отсутствии в чеке обязательных реквизитов, подтвердить им расходы невозможно. Например, в письме Минфина от 05.03.2021 № 03-03-07/158191 чиновники разъясняют, что нельзя учесть расходы по чеку, в котором отсутствует QR-код.

Когда часть обязательных реквизитов в чеке может отсутствовать

Положения ст. 4.7 предусматривают ситуации, когда в чеке может отсутствовать часть обязательных реквизитов.

Так, например, платежным агентам разрешается не указывать в чеке ставку и размер НДС (п. 3 ст. 4.7).

А пользователям, использующим кассовую технику в отдаленных местностях, можно некоторые реквизиты не указывать в чеке (п. 2 ст. 4.7):

- ссылку на сайт, где можно проверить чек;

- абонентский номер либо e-mail покупателя и отправителя.

На бумажном чеке может отсутствовать часть реквизитов, обязательная для электронного. Состав реквизитов для разных форм чека ФНС утвердила в приказе от 14.09.2020 № ЕД-7-20/662@.

Например, реквизиты «номер смены», и «номер чека за смену» обязательны только для электронного чека (причем только для форматов фискальных документов начиная с версии 1.05).

Адрес сайта ФНС нужно включать в чек при передаче документа в ОФД электронным способом (если ранее его оператору не передавали). А для печатной формы чека этот реквизит не обязателен (письмо ФНС от 02.04.2021 № АБ-4-20/4418).

ОФД Такском: гарантируем безопасную передачу данных чеков в ФНС по зашифрованному каналу связи.

Подключиться

Дополнительные реквизиты чека

В некоторых случаях положения ст. 4.7 предусматривают дополнительные обязательные реквизиты чека. Так, согласно п. 3 платежные агенты (субагенты), которые ведут деятельность по приему платежей у граждан, должны указывать в чеке:

- размер своего вознаграждения;

- номера своих контактных телефонов, а также номера телефонов поставщика и оператора по приему платежей.

Если чек был сформирован при расчетах между юрлицами и ИП, то в нем сверх основных обязательных реквизитов должны быть указаны (п. 6.1. ст. 4.7):

- наименование покупателя;

- его ИНН;

- страна происхождения товара;

- номер таможенной декларации;

- сумма акциза.

Важно: эти реквизиты должны быть в чеке даже тогда, когда покупка оформляется через подотчетное лицо по доверенности.

По собственной инициативе компании и ИП вправе добавлять в чеки необязательные реквизиты. Например, рекламные тексты: сведения об акциях, скидках и другую подобную информацию. Это не является нарушением и не влияет на корректность документа.

Такском предлагает свои клиентамбрендирование чеков. Логотип вашей компании, адрес, ссылки на сайт и фирменный цвет в электронном чеке, чтобы клиент вас запомнил и вернулся снова. Попробуйте бесплатно — дарим 100 чеков при первом заказе!

Попробовать

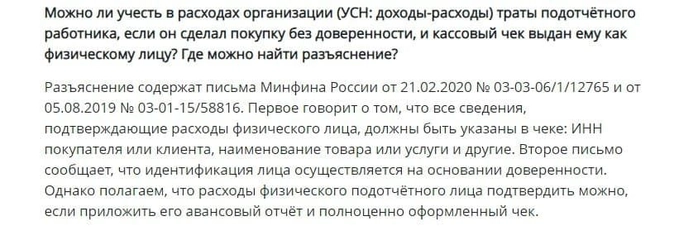

Кассовый чек оформлен на физлицо: как быть с расходами

Часто покупки для работодателя совершают сотрудники, но доверенности при себе у них нет. Означает ли это, что чек, который оформлен на физлицо нельзя принять на расходы для целей налогообложения?

По некоторым разъяснениям Минфина, для учета расходов в целях налогообложения необходимо, чтобы в чеке были отражены сведения о компании-покупателе. Но по нашему мнению, чек без дополнительных реквизитов принять к налоговому учету можно.

Когда сотрудник предприятия приходит в магазин, как физлицо, он совершает розничную покупку. А продавец выдает ему кассовый чек без дополнительных реквизитов, который сотрудник передает в бухгалтерию.

Не забываем, что только документа для принятия расходов в налоговом учете мало. Необходимо соблюдение еще одного условия: расходы должны быть экономически обоснованны (п. 1 ст. 252 НК РФ).

Одного кассового чека не хватит для принятия к НУ, т.к. он подтверждает факт оплаты, но не обоснованность расходов. Однако обосновать расходы можно с помощью других документов. Например: приказа (распоряжения) руководителя о выдаче работнику средств в подотчет на конкретные нужды предприятия и авансового отчета этого работника.

Свою позицию по данному вопросу мы уже описывали вбазе знаний Такском:

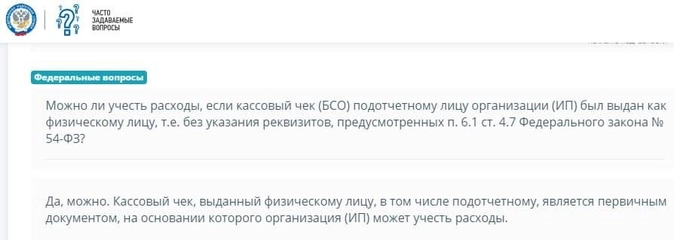

Аналогичное мнение высказала ФНС в разделе «Часто задаваемые вопросы» — подраздел «Федеральные вопросы» на портале nalog.ru:

Если продажа происходит с оптового склада, оформляется через отдел по работе с корпоративными клиентами, то и здесь необходимо оформить чек. Так как покупателем является не подотчетник, производящий покупку, а его работодатель — компания или ИП. Продавец в этом случае обязан оформить не только кассовый чек, но и накладную и счет-фактуру. Тогда покупатель может не только принять расходы для целей налогообложения, но и получить вычет по НДС.

1) наименование «чек», включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, — чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя.

Указание о процентах считается ненаписанным.

2. Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

Комментарий к статье 878

Поскольку чек является ценной бумагой, он должен содержать обязательные установленные ГК реквизиты, отсутствие которых лишает его юридической силы. Наличие в чеке дополнительных реквизитов не влияет на его действительность.

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями.

Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений. Чеки, выпускаемые кредитными организациями, не применяются для расчетов через подразделения расчетной сети ЦБР.

Чек, помимо всех обязательных реквизитов, установленных комментируемой статьей, также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности. Форма чека определяется кредитной организацией самостоятельно.

В случае когда сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом.

Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков.

Межбанковское соглашение о расчетах чеками может предусматривать:

— условия обращения чеков при осуществлении расчетов;

— порядок открытия и ведения счетов, на которых учитываются операции с чеками;

— состав, способы и сроки передачи информации, связанной с обращением чеков;

— порядок подкрепления счетов кредитных организаций — участников расчетов;

— обязательства и ответственность кредитных организаций — участников расчетов;

— порядок изменения и расторжения соглашения.

Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать:

— форму чека, перечень его реквизитов (обязательных, дополнительных) и порядок заполнения чека;

— перечень участников расчетов данными чеками;

— срок предъявления чеков к оплате;

— условия оплаты чеков;

— ведение расчетов и состав операций по чекообороту;

— бухгалтерское оформление операций с чеками;

— порядок архивирования чеков.