С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012).

УСЛОВНЫЕ ОБОЗНАЧЕНИЯ

┌────────────────┐

│ Код │

├───────┬────────┤

│буквен-│цифровой│

│ный │ │

├───────┼────────┤

Продолжительность работы в дневное время │ Я │ 01 │

│ │ │

Продолжительность работы в ночное время │ Н │ 02 │

│ │ │

Продолжительность работы в выходные и │ │ │

нерабочие праздничные дни │ РВ │ 03 │

│ │ │

Продолжительность сверхурочной работы │ С │ 04 │

│ │ │

Продолжительность работы вахтовым методом │ ВМ │ 05 │

│ │ │

Служебная командировка │ К │ 06 │

│ │ │

Повышение квалификации с отрывом от работы │ ПК │ 07 │

│ │ │

Повышение квалификации с отрывом от работы в │ │ │

другой местности │ ПМ │ 08 │

│ │ │

Ежегодный основной оплачиваемый отпуск │ ОТ │ 09 │

│ │ │

Ежегодный дополнительный оплачиваемый отпуск │ ОД │ 10 │

│ │ │

Дополнительный отпуск в связи с обучением с │ │ │

сохранением среднего заработка работникам, │ │ │

совмещающим работу с обучением │ У │ 11 │

│ │ │

Сокращенная продолжительность рабочего │ │ │

времени для обучающихся без отрыва от │ │ │

производства с частичным сохранением │ │ │

заработной платы │ УВ │ 12 │

│ │ │

Дополнительный отпуск в связи с обучением │ │ │

без сохранения заработной платы │ УД │ 13 │

│ │ │

Отпуск по беременности и родам (отпуск в связи │ │ │

с усыновлением новорожденного ребенка) │ Р │ 14 │

│ │ │

Отпуск по уходу за ребенком до достижения им │ │ │

возраста трех лет │ ОЖ │ 15 │

│ │ │

Отпуск без сохранения заработной платы, │ │ │

предоставляемый работнику по разрешению │ │ │

работодателя │ ДО │ 16 │

│ │ │

Отпуск без сохранения заработной платы при │ │ │

условиях, предусмотренных действующим │ │ │

законодательством Российской Федерации │ ОЗ │ 17 │

│ │ │

Ежегодный дополнительный отпуск без сохранения │ │ │

заработной платы │ ДБ │ 18 │

│ │ │

Временная нетрудоспособность (кроме случаев, │ │ │

предусмотренных кодом «Т») с назначением │ │ │

пособия согласно законодательству │ Б │ 19 │

│ │ │

Временная нетрудоспособность без назначения │ │ │

пособия в случаях, предусмотренных │ │ │

законодательством │ Т │ 20 │

│ │ │

Сокращенная продолжительность рабочего времени │ │ │

против нормальной продолжительности рабочего │ │ │

дня в случаях, предусмотренных │ │ │

законодательством │ ЛЧ │ 21 │

│ │ │

Время вынужденного прогула в случае признания │ │ │

увольнения, перевода на другую работу или │ │ │

отстранения от работы незаконными с │ │ │

восстановлением на прежней работе │ ПВ │ 22 │

│ │ │

Невыходы на время исполнения государственных │ │ │

или общественных обязанностей согласно │ │ │

законодательству │ Г │ 23 │

│ │ │

Прогулы (отсутствие на рабочем месте без │ │ │

уважительных причин в течение времени, │ │ │

установленного законодательством) │ ПР │ 24 │

│ │ │

Продолжительность работы в режиме неполного │ │ │

рабочего времени по инициативе работодателя │ │ │

в случаях, предусмотренных законодательством │ НС │ 25 │

│ │ │

Выходные дни (еженедельный отпуск) и нерабочие │ │ │

праздничные дни │ В │ 26 │

│ │ │

Дополнительные выходные дни (оплачиваемые) │ ОВ │ 27 │

│ │ │

Дополнительные выходные дни (без сохранения │ │ │

заработной платы) │ НВ │ 28 │

│ │ │

Забастовка (при условиях и в порядке, │ │ │

предусмотренных законом) │ ЗБ │ 29 │

│ │ │

Неявки по невыясненным причинам (до выяснения │ │ │

обстоятельств) │ НН │ 30 │

│ │ │

Время простоя по вине работодателя │ РП │ 31 │

│ │ │

Время простоя по причинам, не зависящим от │ │ │

работодателя и работника │ НП │ 32 │

│ │ │

Время простоя по вине работника │ ВП │ 33 │

│ │ │

Отстранение от работы (недопущение к работе) │ │ │

с оплатой (пособием) в соответствии с │ │ │

законодательством │ НО │ 34 │

│ │ │

Отстранение от работы (недопущение к работе) │ │ │

по причинам, предусмотренным законодательством, │ │ │

без начисления заработной платы │ НБ │ 35 │

│ │ │

Время приостановки работы в случае задержки │ │ │

выплаты заработной платы │ НЗ │ 36 │

└───────┴────────┘

2-я страница формы N Т-12

Как в табеле отметить отстранение от работы — НО или НБ, в зависимости от того, сохраняется за сотрудником заработная плата или нет. Помимо буквенных, есть еще цифровые коды — 34 и 35 соответственно.

Какие обозначения использовать и где их брать

В коммерческих организациях для учета отработанного времени обычно используют унифицированные формы, утв. Постановлением Госкомстата России от 05.01.2004 № 1. На титульной странице формы Т-12 есть коды, как в табеле отмечается отстранение от работы, но они актуальны и для заполнения Т-13. Чиновники предлагают использовать следующие коды:

|

Буквенный |

Цифровой |

Что означает |

|---|---|---|

|

НО |

34 |

Недопущение к труду с сохранением выплат |

|

НБ |

35 |

Отстранение от служебных обязанностей без сохранения зарплаты |

Как записывать отклонения — буквами или цифрами, — решает сам работодатель и фиксирует это в учетной политике.

Покажем на конкретном примере, как поставить в табеле отстранение от работы, если, допустим, в начале ноября продавец Клубтэкаев отказался от вакцинации от коронавируса, бухгалтер Смирнова появилась на рабочем месте в состоянии алкогольного опьянения, а начальник отдела кадров Иванов в течение 3 дней участвовал в подготовке проекта коллективного договора.

Для государственных структур обязательной является форма по ОКУД 0504421. В предложенной Минфином инструкции по заполнению документа нет кодов, как в табеле отразить отстранение от работы, и учреждениям рекомендовано ввести их самостоятельно. В том числе, не запрещено использовать обозначения, приведенные в форме Т-12.

В каких случаях работодатель вправе отстранить подчиненного

В ст. 76 ТК РФ представлен список оснований, когда сотрудника не допускают к исполнению обязанностей. Кадровику следует фиксировать каждое такое отстранение в табеле учета рабочего времени, поскольку это важно для дальнейшего расчета и начисления заработной платы сотруднику.

Перечислим ситуации, когда работодатель вправе не допустить подчиненного к труду, а кадровик обязан указать отстранение от работы без оплаты в табеле или с оплатой, если работнику сохраняются выплаты:

- работник не в состоянии выполнять должностные обязанности, поскольку находится под воздействием алкоголя или каких-то наркотических веществ. Оплата не сохраняется;

- сотрудник не прошел медосмотр или психиатрическое обследование, если оно обязательно. Если контроль не пройден не по вине подчиненного, ему положена оплата за неотработанные дни, как за простой в размере 2/3 оклада;

- нет документов, подтверждающих прохождение обучения и проверки знаний в области охраны труда. Сначала разберитесь, по чьей вине не пройдено обучение. Если не по вине работника, он отстранен от работы, что ставить в табеле, — только НО (или цифровой символ 34), поскольку ему положена заработная плата в размере 2/3 оклада. Если он сам виноват, к примеру, отказывается обучаться или не прошел проверку, то нужен код НБ (35);

- появились противопоказания к выполнению функций, о чем свидетельствует медицинское заключение. Если человек не имеет возможности трудиться ни на одном из имеющихся у работодателя рабочих местах, придется его уволить. Вместо правил, как обозначается в табеле отстранение от работы, кадровику понадобится инструкция по увольнению по медицинским показаниям;

- приостановлены специальные права работника (на вождение, ношение оружия, т. п.), если это не позволяет ему выполнять обязанности. Не понадобится никакое обозначение в табеле при отстранении от работы, если работник согласится на выполнение других функций (другую должность) с учетом его состояния здоровья;

- работодателю поступило требование об отстранении от уполномоченных органов;

- в других случаях, предусмотренных законодательством, к примеру, для исполнения государственных или общественных работ, отказа от вакцинации от коронавируса, явки в ФНС в качестве свидетеля. В таких ситуациях обычно сохраняют средний заработок.

С 01.03.2022 ситуаций, когда кадровику придется поставить код в табеле при отстранении от работы, станет больше. В ст. 76 ТК РФ появится требование не допускать к труду тех сотрудников, которые отказываются применять положенные средства индивидуальной защиты при выполнении обязанностей во вредных (опасных) условиях или в особых температурных условиях (см. Федеральный закон от 02.07.2021 № 311-ФЗ). Сейчас, по ст. 330.4 ТК РФ, не допускать к исполнению обязанностей разрешено трудящихся под землей, если они не воспользовались выданными СИЗ.

Ограничения снимаются после того, как работник устраняет причины их введения. Условно: если сотрудник не прошел очередной медосмотр, его отстраняют. Но когда все анализы и обследования пройдены, работодатель обязан предоставить ему работу, оговоренную трудовым договором. Или другой пример: работник транспортной сферы отказался ставить прививку от коронавируса, обязательную на основании Постановления главного государственного санврача по г. Санкт-Петербургу от 09.11.2021 № 4. В срок до 15.12.2021 ему следует поставить первый компонент вакцины или получить всю дозу, а до 15.01.2022 — завершить вакцинацию полностью. В противном случае работодатель вправе оставить его без работы и зарплаты.

Рассмотрим как можно отразить отстранение от работы без оплаты на полную смену и часть смены, чтобы в табеле отображался код «НБ».

В ЗУП 3.1.11 появилась возможность регистрировать отстранение от работы без оплаты, поэтому описанные ниже действия в ЗУП 3.1.11 не требуются!

Содержание

- Настройка нового вида времени

- Отстранение от работы без оплаты на полную смену

- Отстранение от работы без оплаты в течение части смены

Если в этом случае использовать документ Отсутствие (болезнь, прогул, неявка), то несмотря на то, что вид времени в начислении выбрать как «НБ», в Табеле все равно будет проставляться «НН» или «ПР» в зависимости от переключателя в документе. Поэтому в ЗУП 3 воспользуемся документом Отсутствие с сохранением оплаты (Кадры – Все кадровые документы – Отсутствие с сохранением оплаты).

Настройка нового вида времени

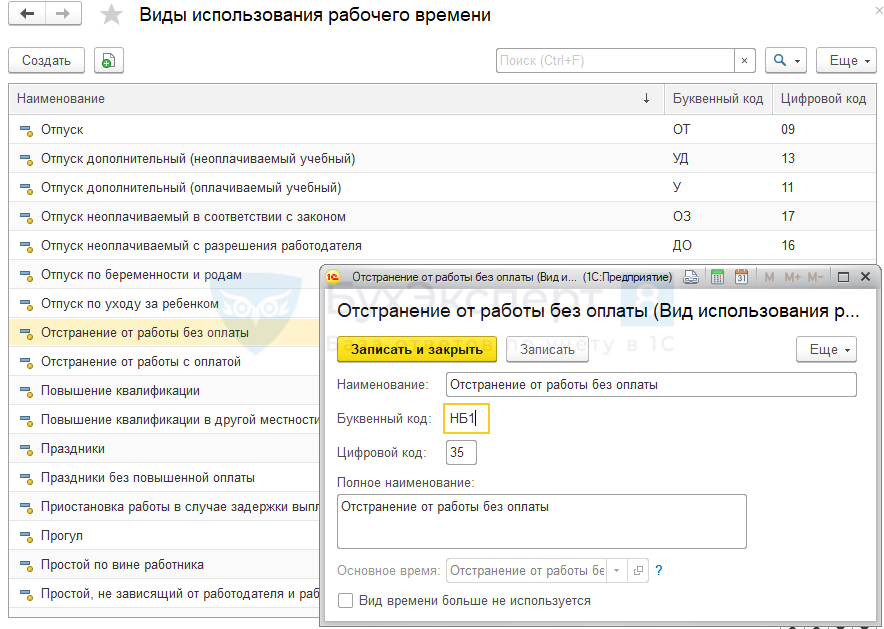

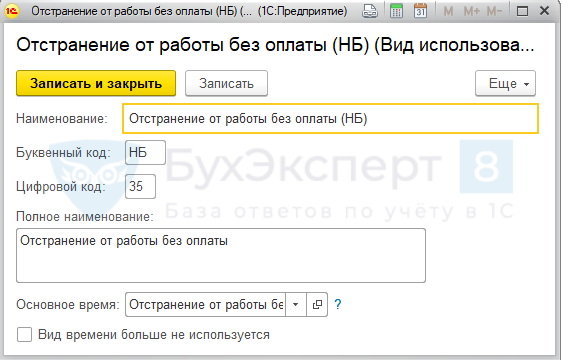

Создадим новый вид времени путем копирования типового вида времени Отстранение от работы без оплаты.

Для этого прежде всего следует войти в предопределенный вид учета рабочего времени Отстранение от работы без оплаты и скорректировать Буквенный код, например, на НБ1:

Затем скопировать его и в копии указать Буквенный код – НБ. Также удобно дополнить Наименование для того, чтобы отличать виды времени в списках. Например, Отстранение от работы без оплаты (НБ).

Отстранение от работы без оплаты на полную смену

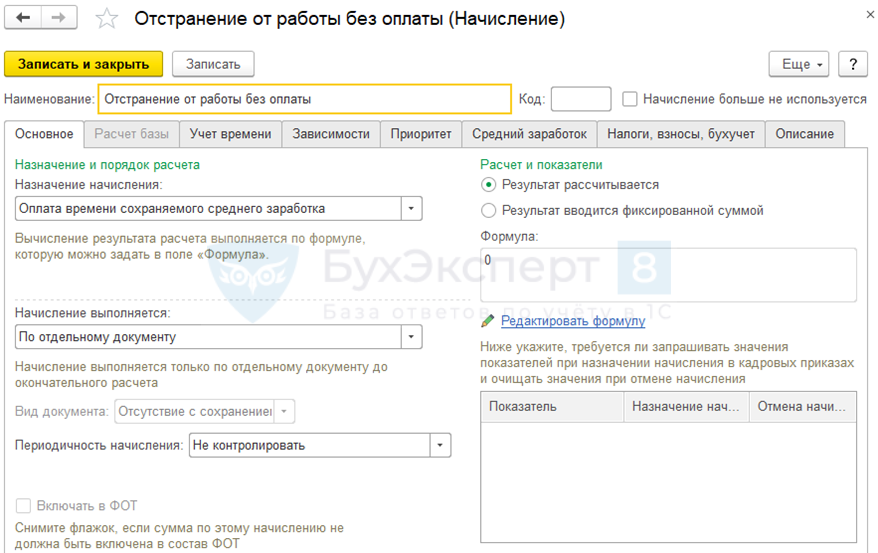

Для регистрации отстранения от работы в течение полного рабочего дня необходимо создать начисление Отстранение от работы без оплаты с настройками:

На вкладке Основное:

- В поле Назначение начисления указать Оплата времени сохраняемого среднего заработка;

- В поле Начисление выполняется нужно выбрать По отдельному документу, ниже будет указан Вид документа — Отсутствие с сохранением оплаты;

- В Формуле указать «0».

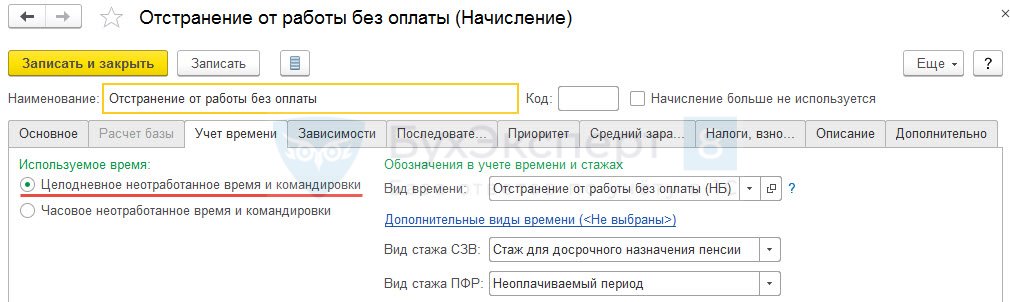

На вкладке Учет времени:

- В поле Вид времени выбрать созданный вид времени Отстранение от работы без оплаты (НБ);

- В поле Вид стажа ПФР — Неоплачиваемый период;

- Переключатель Используемое время следует оставить в положении Целодневное неотработанное время и комадировки.

Проводить неявку следует документом Отсутствие с сохранением оплаты.

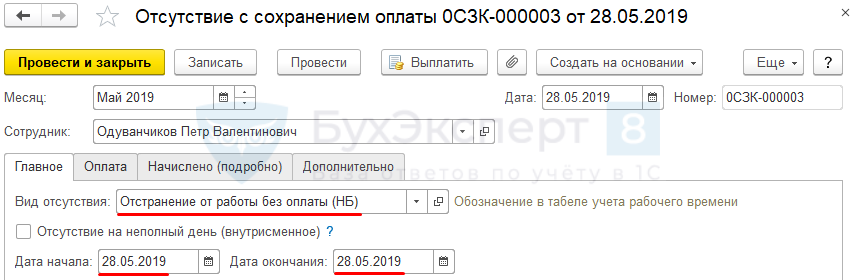

Сотрудник Одуванчиков П.В. 28.05.2019 был отстранен от работы. Необходимо отразить отстранение в программе.

В документе Отсутствие с сохранением оплаты на вкладке Главное в поле Вид отсутствия следует выбрать созданный вид времени Отстранение от работы без оплаты (НБ), а также указать период отсутствия – 28.05.2019.

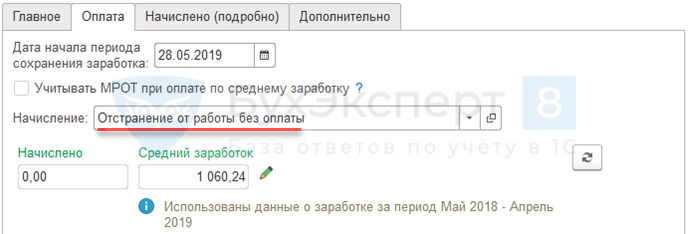

На вкладке Оплата автоматически отразится созданное Начисление:

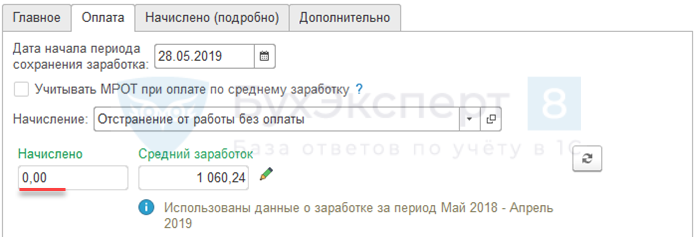

Начисленных сумм по документу не будет:

В табеле учета рабочего времени период отобразится как НБ:

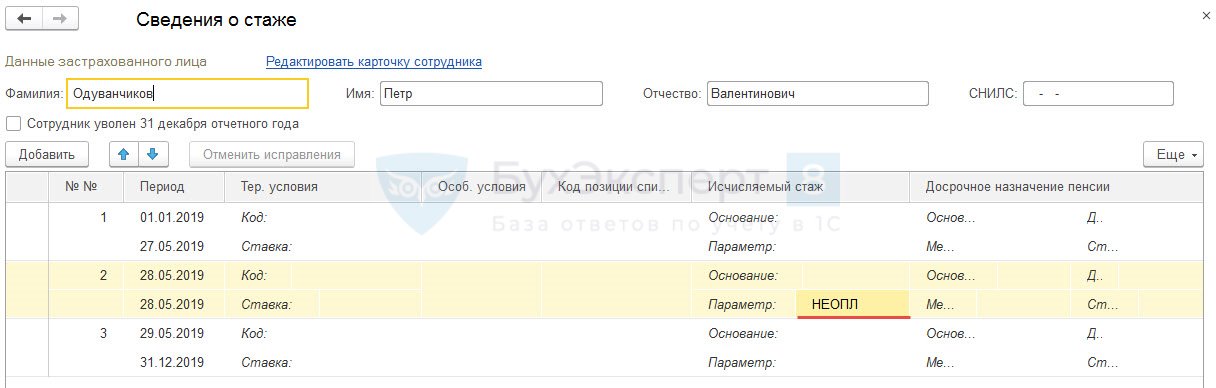

В СЗВ-СТАЖ период отстранения отразится кодом НЕОПЛ:

Отстранение от работы без оплаты в течение части смены

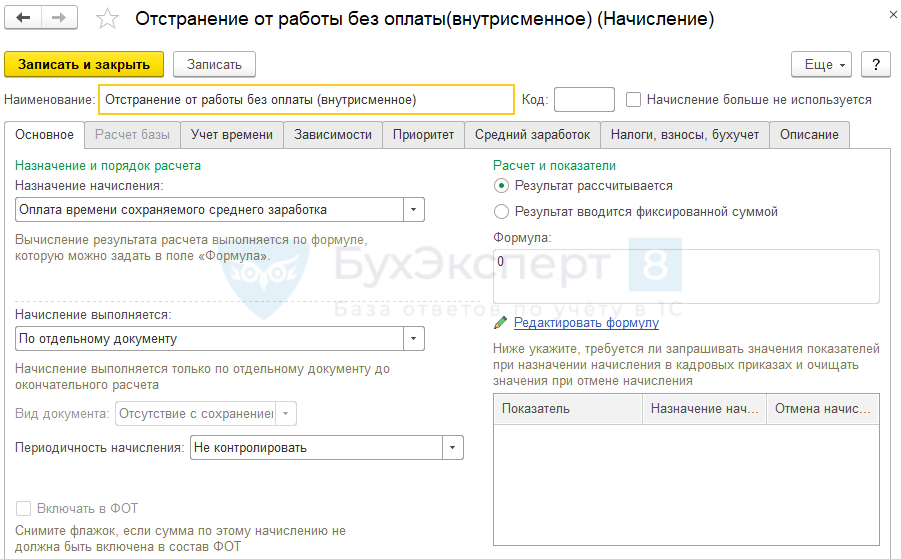

Для того, чтобы отразить в программе отстранения от работы в течение части смены, потребуется создать начисление Отстранение от работы без оплаты (внутрисменное) с настройками:

На вкладке Основное:

- В поле Назначение начисления указать Оплата времени сохраняемого среднего заработка;

- В поле Начисление выполняется нужно выбрать По отдельному документу, ниже будет указан Вид документа — Отсутствие с сохранением оплаты;

- В Формуле указать «0».

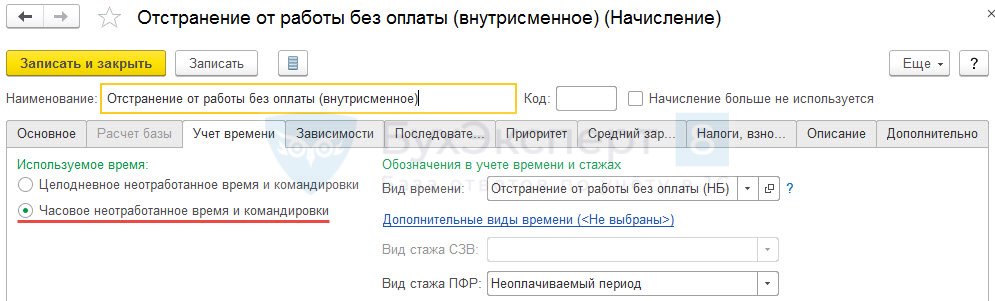

На вкладке Учет времени:

- В поле Вид времени выбрать созданный вид времени Отстранение от работы без оплаты (НБ);

- В поле Вид стажа ПФР — Неоплачиваемый период;

- Переключатель Используемое время следует установить в положении Часовое неотработанное время командировки.

Проводить неявку следует документом Отсутствие с сохранением оплаты.

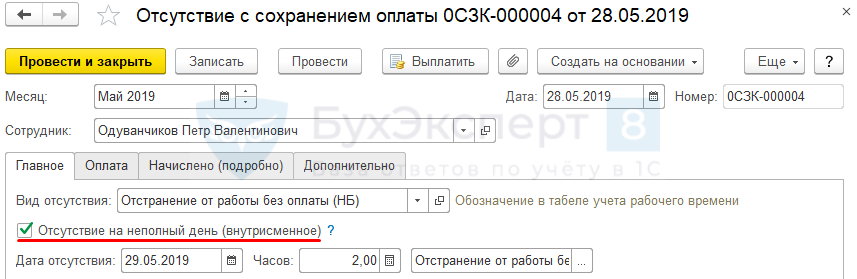

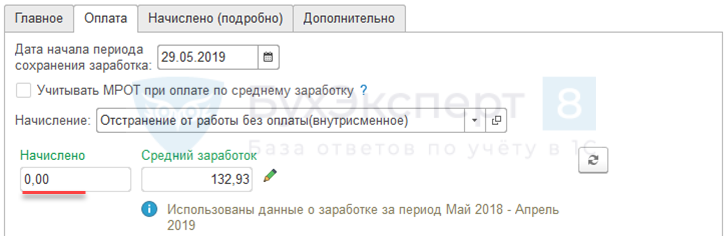

Сотрудник Одуванчиков П.В. 29.05.2019 был отстранен с на 2 часа. Необходимо отразить отстранение в программе.

В документе Отсутствие с сохранением оплаты на вкладке Главное в поле Вид отсутствия следует выбрать созданный вид времени Отстранение от работы без оплаты (НБ), установить флажок Отсутствие на неполный день (внутрисменное), а также указать Дату отсутствия – 29.05.2019 и количество Часов – 2.

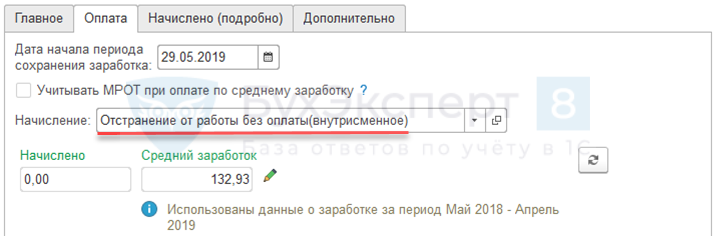

На вкладке Оплата автоматически отразится созданное Начисление:

Начисленных сумм по документу не будет:

В табеле учета рабочего времени день отразится как Я/НБ 6/2 (количество часов Явки уменьшено на 2 часа отстранения):

В СЗВ-СТАЖ отсутствия в течении части смены не выделяются.

Подробный ответ — см. в видео:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно