Подписано соответствующее Постановление Правительства от 29.04.2022 № 776, которое продлевает сроки на год. Но воспользоваться этой льготой смогут организации и ИП, которые занимаются определенными видами деятельности.

Решение о продлении сроков было принято с целью помочь бизнесу высвободить средства, которые можно направить на текущие расходы, связанные с выплатой зарплаты сотрудникам, перенастройкой производства, логистики.

Критерий для возможности применения отсрочки по уплате страховых взносов в 2022 году один — это основной код ОКВЭД, информация о котором содержится в ЕГРЮЛ/ЕГРИП по состоянию на 1 апреля 2022 года. Важно, чтобы он входил в перечни из Постановления Правительства от 29.04.2022 № 776.

- Коды ОКВЭД и перенос уплаты страховых взносов за II квартал 2022 года

- Кто сможет перенести уплату страховых взносов за III квартал 2022 года

- Новые сроки уплаты страховых взносов

- Как проверить, имеете ли вы право на перенос сроков уплаты страховых взносов

В приложении № 1 приводится перечень кодов ОКВЭД, по которым можно перенести на 12 месяцев уплату страховых взносов за II кв. 2022 года.

Если основной код ОКВЭД организации и ИП, претендующих на льготу, совпадает с кодом из перечня, они могут воспользоваться отсрочкой в отношении страховых взносов, исчисленных:

- с выплат и иных вознаграждений в пользу физлиц за апрель — июнь 2022 года;

- за 2021 год с дохода ИП, превышающего 300 000 руб.

Таким образом, отсрочку платежей по взносам за II кв. 2022 года получат предприятия, осуществляющие более 70 видов деятельности. В частности, это те, кто занимается различным производством, полиграфической деятельностью, розничной торговлей.

| Деятельность | Код ОКВЭД 2 |

|---|---|

| Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 01 |

| Лесоводство и лесозаготовки | 02 |

| Рыболовство и рыбоводство | 03 |

| Добыча прочих полезных ископаемых | 08 |

| Предоставление услуг в области добычи полезных ископаемых | 09 |

| Производство пищевых продуктов | 10 |

| Производство напитков | 11 |

| Производство табачных изделий | 12 |

| Производство текстильных изделий | 13 |

| Производство одежды | 14 |

| Производство кожи и изделий из кожи | 15 |

| Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 16 |

| Производство бумаги и бумажных изделий | 17 |

| Деятельность полиграфическая и копирование носителей информации | 18 |

| Производство лекарственных средств и материалов, применяемых в медицинских целях | 21 |

| Производство резиновых и пластмассовых изделий | 22 |

| Производство прочей неметаллической минеральной продукции | 23 |

| Производство готовых металлических изделий, кроме машин и оборудования | 25 |

| Производство компьютеров, электронных и оптических изделий | 26 |

| Производство электрического оборудования | 27 |

| Производство машин и оборудования, не включенных в другие группировки | 28 |

| Производство автотранспортных средств, прицепов и полуприцепов | 29 |

| Производство прочих транспортных средств и оборудования | 30 |

| Производство мебели | 31 |

| Производство прочих готовых изделий | 32 |

| Ремонт и монтаж машин и оборудования | 33 |

| Обеспечение электрической энергией, газом и паром; кондиционирование воздуха | 35 |

| Забор, зачистка и распределение воды | 36 |

| Сбор и обработка сточных вод | 37 |

| Сбор, обработка и утилизация отходов; обработка вторичного сырья | 38 |

| Предоставление услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов | 39 |

| Строительство зданий | 41 |

| Строительство инженерных сооружений | 42 |

| Работы строительные специализированные | 43 |

| Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 47 |

| Деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки | 49.1 |

| Деятельность железнодорожного транспорта: грузовые перевозки | 49.2 |

| Деятельность прочего сухопутного пассажирского транспорта | 49.3 |

| Деятельность автомобильного грузового транспорта и услуги по перевозкам | 49.4 |

| Деятельность водного транспорта | 50 |

| Деятельность воздушного и космического транспорта | 51 |

| Складское хозяйство и вспомогательная транспортная деятельность | 52 |

| Деятельность почтовой связи и курьерская деятельность | 53 |

| Деятельность по предоставлению мест для временного проживания | 55 |

| Деятельность по предоставлению продуктов питания и напитков | 56 |

| Деятельность издательская | 58 |

| Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот | 59 |

| Деятельность в области телевизионного и радиовещания | 60 |

| Деятельность в сфере телекоммуникаций | 61 |

| Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги | 62 |

| Деятельность в области информационных технологий | 63 |

| Операции с недвижимым имуществом | 68 |

| Деятельность в области права и бухгалтерского учета | 69 |

| Деятельность головных офисов; консультирование по вопросам управления | 70 |

| Деятельность в области архитектуры и инженернотехнического проектирования; технических испытаний, исследований и анализа | 71 |

| Научные исследования и разработки | 72 |

| Деятельность рекламная и исследование конъюнктуры рынка | 73 |

| Деятельность профессиональная научная и техническая прочая | 74 |

| Деятельность ветеринарная | 75 |

| Аренда и лизинг | 77 |

| Деятельность по трудоустройству и подбору персонала | 78 |

| Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 |

| Деятельность по обеспечению безопасности и проведению расследований | 80 |

| Деятельность по обслуживанию зданий и территорий | 81 |

| Деятельность административно-хозяйственная, вспомогательная деятельность по обеспечению функционирования организации, деятельность по предоставлению прочих вспомогательных услуг для бизнеса | 82 |

| Образование | 85 |

| Деятельность в области здравоохранения | 86 |

| Деятельность по уходу с обеспечением проживания | 87 |

| Предоставление социальных услуг без обеспечения проживания | 88 |

| Деятельность творческая, деятельность в области искусства и организации развлечений | 90 |

| Деятельность библиотек, архивов, музеев и прочих объектов культуры | 91 |

| Деятельность по организации и проведению азартных игр и заключению пари, по организации и проведению лотерей | 92 |

| Деятельность в области спорта, отдыха и развлечений | 93 |

| Деятельность общественных организаций | 94 |

| Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения | 95 |

| Деятельность по предоставлению прочих персональных услуг | 96 |

| Деятельность домашних хозяйств с наемными работниками | 97 |

| Деятельность недифференцированная частных домашних хозяйств по производству товаров и предоставлению услуг для собственного потребления | 98 |

В приложении № 2 приводится перечень кодов ОКВЭД, по которым можно перенести на 12 месяцев уплату страховых взносов за III кв. 2022 года — взносы, исчисленные с выплат и иных вознаграждений в пользу работников за июль — сентябрь 2022 года.

![]()

Заполните платежку на уплату взносов в Эльбе. Автоматически подгрузит актуальные КБК и реквизиты, укажет на ошибки.

Попробовать

Под отсрочку по уплате страховых взносов за III кв. 2022 года попадут организации, осуществляющие более 30 видов деятельности, а именно те, кто производит лекарства, занимается сельским хозяйством, строительством и др.

| Деятельность | Код ОКВЭД 2 |

|---|---|

| Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 01 |

| Лесоводство и лесозаготовки | 02 |

| Рыболовство и рыбоводство | 03 |

| Производство пищевых продуктов | 10 |

| Производство напитков | 11 |

| Производство табачных изделий | 12 |

| Производство текстильных изделий | 13 |

| Производство одежды | 14 |

| Производство кожи и изделий из кожи | 15 |

| Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 16 |

| Производство бумаги и бумажных изделий | 17 |

| Деятельность полиграфическая и копирование носителей информации | 18 |

| Производство лекарственных средств и материалов, применяемых в медицинских целях | 21 |

| Производство резиновых и пластмассовых изделий | 22 |

| Производство прочей неметаллической минеральной продукции | 23 |

| Производство готовых металлических изделий, кроме машин и оборудования | 25 |

| Производство компьютеров, электронных и оптических изделий | 26 |

| Производство электрического оборудования | 27 |

| Производство машин и оборудования, не включенных в другие группировки | 28 |

| Производство автотранспортных средств, прицепов и полуприцепов | 29 |

| Производство прочих транспортных средств и оборудования | 30 |

| Производство мебели | 31 |

| Производство прочих готовых изделий | 32 |

| Ремонт и монтаж машин и оборудования | 33 |

| Строительство зданий | 41 |

| Строительство инженерных сооружений | 42 |

| Работы строительные специализированные | 43 |

| Деятельность прочего сухопутного пассажирского транспорта | 49.3 |

| Деятельность автомобильного грузового транспорта и услуги по перевозкам | 49.4 |

| Деятельность водного транспорта | 50 |

| Деятельность воздушного и космического транспорта | 51 |

| Складское хозяйство и вспомогательная транспортная деятельность | 52 |

| Деятельность по предоставлению мест для временного проживания | 55 |

| Деятельность по предоставлению продуктов питания и напитков | 56 |

| Деятельность издательская | 58 |

| Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот | 59 |

| Деятельность в сфере телекоммуникаций | 61 |

| Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги | 62 |

| Деятельность в области информационных технологий | 63 |

В постановлении есть приложение № 3, в котором указаны организационно-правовые формы бюджетных организаций, для которых отсрочка не предусмотрена.

Чтобы воспользоваться этой мерой господдержки, не нужно специально подавать заявление — сроки будут продлены автоматически.

В ст. 431 НК РФ установлен срок уплаты страховых взносов за сотрудников — не позднее 15-го числа следующего календарного месяца. С учетом изменений страховые взносы за II и III кварталы необходимо будет оплатить, начиная с мая 2023 года.

В Письме ФНС РФ от 06.05.2022 № СД-4-11/5607@ прописаны следующие сроки уплаты страховых взносов с выплат в пользу физлиц с учетом переносов:

- за апрель — с 16 мая 2022 года до 15 мая 2023 года;

- за май — с 15 июня 2022 года до 15 июня 2023 года;

- за июнь — с 15 июля 2022 года до 17 июля 2023 года;

- за июль — с 15 августа 2022 года до 15 августа 2023 года;

- за август — с 15 сентября 2022 года до 15 сентября 2023 года;

- за сентябрь — с 17 октября 2022 года до 16 октября 2023 года.

Страховые взносы с доходов ИП, превышающих 300 000 руб., уплачиваются до 1 июля года, следующего за истекшим расчетным периодом (ст. 432 НК РФ). С учетом изменений их уплату можно перенести на срок не позднее 3 июля 2023 года, так как 1 июля выпадает на субботу.

ФНС запустила специальный сервис, который позволяет узнать, распространяется ли отсрочка по уплате страховых взносов на организацию или ИП.

Введите ИНН — и система проверит, соответствует ли заявитель требованиям Постановления Правительства от 29.04.2022 № 776.

Кабмин продлил действие отсрочки по уплате страховых взносов за 2022 год. Отложить уплату взносов еще на год смогут компании и предприниматели из определенного перечня. Важное условие — вы уже должны быть участниками льготной программы.

На какие взносы распространяется отсрочка

В 2022 году компании и предприниматели могли получить отсрочку по уплате страховых взносов на год. Подробнее об этой льготе мы уже писали в статье: Кто может не платить страховые взносы в 2022 году

Льгота действует на следующие виды страховых взносов:

- пенсионное страхование;

- медицинское страхование;

- страхование на случай временной нетрудоспособности;

- страхование в связи с материнством.

Отсрочка не распространяется на взносы на страхование от несчастных случаев за работников.

С 1 марта 2023 года в силу вступает Постановление кабмина от 17 января 2023 года №28, которое продлевает действие отсрочки по уплате страховых взносов для широкого перечня предприятий.

Чтобы своевременно узнавать о новых программах господдержки бизнеса, обратитесь к специалистам аутсорсинга Главбух Ассистент. Эксперты на связи с Минфином, ФНС и другими ведомствами. Оставьте заявку сейчас, чтобы успеть воспользоваться льготами в 2023 году.

Варианты отсрочки и новые сроки

Отсрочка по уплате взносов за второй квартал 2022 года

Взносы за апрель, май и июнь 2022 года теперь можно заплатить по новому графику:

|

Отчетный период |

Стандартный срок уплаты |

Первая отсрочка |

Новый срок уплаты |

|

апрель |

16 мая 2022 года |

15 мая 2023 года |

28 мая 2024 года |

|

май |

15 июня 2022 года |

15 июня 2023 года |

|

|

июнь |

15 июля 2022 года |

15 июля 2023 года |

Воспользоваться этой отсрочкой могли компании, чей основной вид деятельности входит в перечень из приложения №1 к постановлению. Например, организации, работающие в области здравоохранения, образования, туризма, IT, розничной торговли. Всего в перечне более 70 отраслей.

Отсрочка по уплате взносов за третий квартал 2022 года

Срок уплаты за июль, август и сентябрь 2022 года также сдвинулся на май 2024 года:

|

Отчетный период |

Стандартный срок уплаты |

Первая отсрочка |

Новый срок уплаты |

|

июль |

15 августа 2022 года |

15 августа 2023 года |

28 мая 2024 года |

|

август |

15 сентября 2022 года |

15 сентября 2023 года |

|

|

сентябрь |

17 октября 2022 года |

16 октября 2023 года |

Этот вид отсрочки подходит меньшему количеству организаций. В перечне всего 39 отраслей, среди которых, например, строительство, IT, фармацевтика, сельское хозяйство. Список льготных видов деятельности представлен в приложении №2 к постановлению.

Отсрочка для ИП по уплате взносов за 2021 год с доходов выше 300 000 рублей

Предприниматели из первого перечня — приложение №1 к постановлению — получили рассрочку по уплате страховых взносов, начисленных за 2021 год с доходов, которые превышают 300 000 рублей.

Крайний срок уплаты перенесли с 3 июля 2023 года на 1 мая 2024 года.

Читайте также:

Какую поддержку получит бизнес в 2023 году

Проверки бизнеса в 2023 году: какие отменили, а какие нет

Как правильно уменьшить налог на УСН: всё об учёте расходов в 2023 году

Как продлить отсрочку по взносам на 2024 год

Льгота по взносам предоставляется в заявительном порядке. Уведомлять налоговую о применении отсрочки также не нужно.

Но есть два условия:

- льготный ОКВЭД должен быть указан в ЕГРЮЛ или ЕГРИП как основной по состоянию на 1 апреля 2022 года;

- вы ранее уже воспользовались отсрочкой и не платили взносы в 2022 году.

Если условия соблюдены, то в «Личный кабинет» организации или ИП придет уведомление о возможности продлить срок уплаты страховых взносов. Или вы можете проверить свое право на льготы самостоятельно по ИНН через сервис ФНС.

Эксперты Главбух Ассистент обращают внимание: отсрочка платежей по взносам — это право, а не обязанность компании. В каких случаях отсрочка по страховым взносам может может привести к переплатам по налогам — рассказали в статье: Когда выгодно отказаться от отсрочки по взносам

Страховые взносы за II и III кварталы 2022 года, по которым была получена отсрочка, нужно уплатить в апреле 2023 года. Но ФНС разрешила перечислить их позже и предоставила рассрочку. Разбираемся, каковы новые условия уплаты.

Содержание

- Перенос сроков уплаты страховых взносов

- Рассрочка по страховым взносам

- Как заполнить заявление на рассрочку

Страховые взносы за II и III кварталы 2022 года, по которым была получена отсрочка, нужно уплатить позже: не позднее 28 числа месяца, на который был перенесен срок уплаты.

Например, взносы за апрель 2022 года следует уплатить не позднее 29 мая 2023 года, так как 28 число приходится на воскресенье.

Организации и ИП, получившие отсрочку по взносам в 2022 году, теперь имеют право еще и на рассрочку (Постановление Правительства РФ от 17.01.2023 № 28). Для этого нужно направить заявление по ТКС:

- до 28 апреля 2023 года включительно — по страховым взносам за работников, исчисленным за II и III кварталы 2022 года;

- до 1 июня 2023 года включительно — по взносам ИП за 2021 год с суммы дохода более 300 000 рублей.

Если рассрочку одобрят, взносы можно будет уплачивать ежемесячно равными долями. Последние платежи должны быть внесены не позднее:

- 28 мая 2024 года — для взносов работодателей за II и III кварталы 2022 года;

- 1 мая 2024 года — для взносов ИП с доходов, превышающих 300 000 рублей.

Рассрочка будет предоставлена ИП и организациям, основной вид деятельности которых попадает в перечень, утвержденный постановлением Правительства от 29 апреля 2022 года № 776).

Рассрочка предоставляется на всю сумму страховых взносов, уплата которых была перенесена, кроме суммы, зачтенной в счет предстоящей обязанности по уплате страховых взносов за соответствующий период или признанной единым налоговым платежом без вынесения решения. Сумма для рассрочки определяется налоговой автоматически.

Сумма для рассрочки будет определяться в автоматически ежемесячно 27 числа месяца, на который перенесен срок уплаты:

1. Для организаций и ИП работодателей:

- по сроку уплаты 29.05.2023 — 27.05.2023,

- по сроку уплаты 28.06.2023 — 27.06.2023,

- по сроку уплаты 28.07.2023 — 27.07.2023,

- по сроку уплаты 28.08.2023 — 27.08.2023,

- по сроку уплаты 28.09.2023 — 27.09.2023,

- по сроку уплаты 30.10.2023 — 27.10.2023;

2. Для ИП с дохода свыше 300 000 рублей — 30 июня 2023 года.

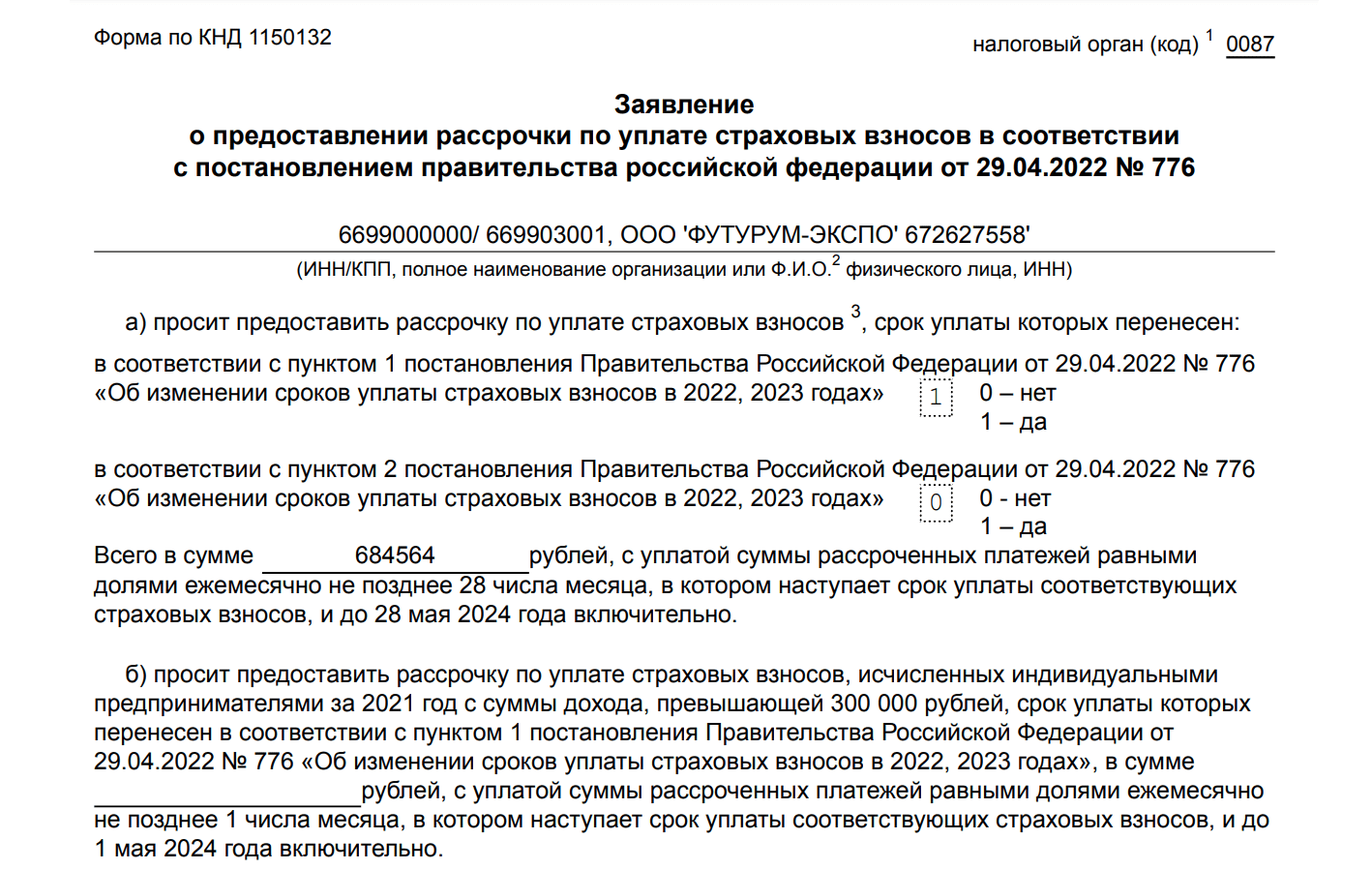

Заявления начали принимать с 1 марта. Рекомендуемые форма и формат направлены письмом ФНС от 20.02.2023 № КЧ-4-8/2003@кс (КНД 1150135). Заполнить и отправить его можно в Экстерне.

![]()

В заявлении укажите:

- код ИФНС по месту учета;

- ИНН и КПП;

- основание отсрочки — поставить отметку у номера соответствующего пункта Постановления от 29.04.2022 № 776;

- указать сумму рассрочки;

- внести данные руководителя или представителя, а также доверенности на него.

Образец заполнения:

Главное на почту — и памятка по ЕНП в подарок

Главное на почту — и памятка по ЕНП в подарокГлавное на почту — и памятка по ЕНП в подарок

![]() Ольга Якушина

Ольга Якушина

![]() Михаил Плющенко

Михаил Плющенко

![]() Алексей Смирнов

Алексей Смирнов

![]() Елизавета Кобрина

Елизавета Кобрина

Вопрос

![]() Отвечает

Отвечает

Елизавета Кобрина

![]() Ольга Якушина

Ольга Якушина

Запись вебинара

Вопрос

![]() Отвечает

Отвечает

Елена Кулакова

Вопрос

![]() Отвечает

Отвечает

Надежда Пастухова

![]() Елизавета Кобрина

Елизавета Кобрина

![]() Елизавета Кобрина

Елизавета Кобрина

Вопрос

![]() Отвечает

Отвечает

Михаил Кобрин

![]() Ольга Якушина

Ольга Якушина

![]() Михаил Плющенко

Михаил Плющенко

![]() Алексей Смирнов

Алексей Смирнов

![]() Елизавета Кобрина

Елизавета Кобрина

Вопрос

![]() Отвечает

Отвечает

Елизавета Кобрина

![]() Ольга Якушина

Ольга Якушина

Запись вебинара

Вопрос

![]() Отвечает

Отвечает

Елена Кулакова

Вопрос

![]() Отвечает

Отвечает

Надежда Пастухова

![]() Елизавета Кобрина

Елизавета Кобрина

![]() Елизавета Кобрина

Елизавета Кобрина

Вопрос

![]() Отвечает

Отвечает

Михаил Кобрин

С 1 марта 2023 года начнут действовать правила предоставления рассрочки по уплате страховых взносов, по которым организации и ИП ранее получили годичную отсрочку.

Речь идет о суммах страховых взносов за апрель – июнь и июль – сентябрь 2022 года.

Задолженность можно будет гасить ежемесячно равными долями до 28 мая 2024 года. Срок ежемесячного платежа — не позднее 28-го числа (может сдвигаться из-за выходных и праздников).

Заявление на рассрочку нужно будет подавать по ТКС по форме, которую ФНС разместит на своем сайте. Срок — не позднее 28 апреля 2023 года.

Если организация или ИП получили отсрочку и за апрель – июнь, и за июль – сентябрь 2022 года, то для каждого периода нужно будет направить отдельное заявление.

Если организация или ИП не хотят воспользоваться рассрочкой, то прошлогодние взносы нужно перечислить не позднее 28-го числа месяца, на который перенесли срок уплаты. Например, взносы за апрель 2022 года нужно заплатить не позднее 29 мая 2023 года (срок сдвигается из-за выходного дня).

Особые правила установлены для страховых взносов, исчисленных ИП за 2021 год с суммы дохода, превышающей 300 тыс. руб.